Trabajo Final Gestion Aduanera

54

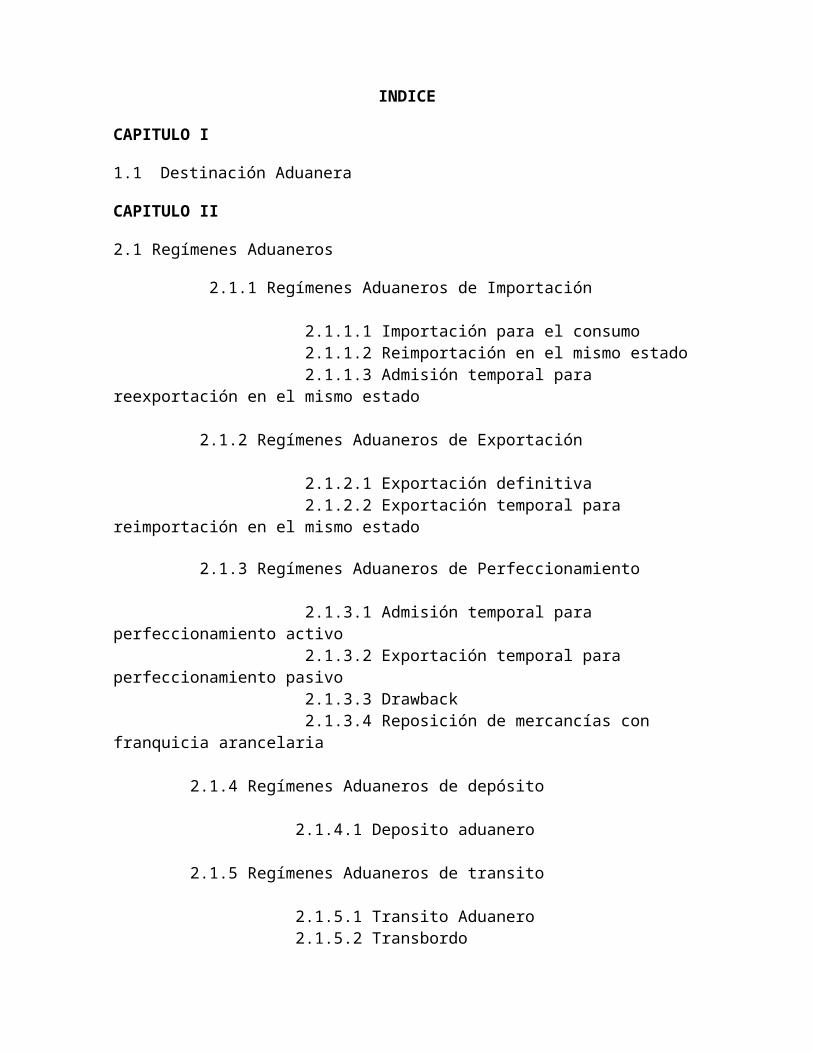

INDICE CAPITULO I 1.1 Destinación Aduanera CAPITULO II 2.1 Regímenes Aduaneros 2.1.1 Regímenes Aduaneros de Importación 2.1.1.1 Importación para el consumo 2.1.1.2 Reimportación en el mismo estado 2.1.1.3 Admisión temporal para reexportación en el mismo estado 2.1.2 Regímenes Aduaneros de Exportación 2.1.2.1 Exportación definitiva 2.1.2.2 Exportación temporal para reimportación en el mismo estado 2.1.3 Regímenes Aduaneros de Perfeccionamiento 2.1.3.1 Admisión temporal para perfeccionamiento activo 2.1.3.2 Exportación temporal para perfeccionamiento pasivo 2.1.3.3 Drawback 2.1.3.4 Reposición de mercancías con franquicia arancelaria 2.1.4 Regímenes Aduaneros de depósito 2.1.4.1 Deposito aduanero 2.1.5 Regímenes Aduaneros de transito 2.1.5.1 Transito Aduanero 2.1.5.2 Transbordo

-

Upload

katya-b-fernandez -

Category

Documents

-

view

29 -

download

2

Transcript of Trabajo Final Gestion Aduanera

INDICE

CAPITULO I

1.1Destinación Aduanera

CAPITULO II

2.1 Regímenes Aduaneros

2.1.1 Regímenes Aduaneros de Importación

2.1.1.1 Importación para el consumo 2.1.1.2 Reimportación en el mismo estado 2.1.1.3 Admisión temporal para reexportación en el mismo estado

2.1.2 Regímenes Aduaneros de Exportación

2.1.2.1 Exportación definitiva 2.1.2.2 Exportación temporal para reimportación en el mismo estado 2.1.3 Regímenes Aduaneros de Perfeccionamiento

2.1.3.1 Admisión temporal para perfeccionamiento activo 2.1.3.2 Exportación temporal para perfeccionamiento pasivo 2.1.3.3 Drawback 2.1.3.4 Reposición de mercancías con franquicia arancelaria

2.1.4 Regímenes Aduaneros de depósito

2.1.4.1 Deposito aduanero

2.1.5 Regímenes Aduaneros de transito

2.1.5.1 Transito Aduanero 2.1.5.2 Transbordo 2.1.5.3 Reembarque

CAPITULO III

3.1 Operadores del Comercio Exterior

3.1.1 Definición de Operadores 3.1.2 Clases de Operadores 3.1.2.1 Los despachadores de aduana 3.1.2.2 Los transportistas o sus representantes 3.1.2.3 Los agentes de carga internacional 3.1.2.4 Los almacenes aduaneros 3.1.2.5 Empresas de servicio postal 3.1.2.6 Empresas de servicio de entrega rápida 3.1.2.7 Almacenes libres (Duty Free) 3.1.2.8 Beneficiarios de material de uso aeronáutico 3.1.2.9 Dueños o consignatarios

3.2 Obligaciones generales de los operadores de comercio exterior

CAPITULO I

1.2 DESTINACIÓN Y DESPACHO ADUANERO

La destinación aduanera consiste en la elección del tratamiento a que se someterá las mercancías para ingresar o salir del territorio aduanero.

Por la destinación aduanera de las mercancías, el importador o exportador elige un régimen aduanero, que determinará el cumplimiento de las formalidades exigidas por la autoridad aduanera a efectos de autorizar su ingreso (levante) o su salida (autorización de embarque) del territorio aduanero, respectivamente.

En resumen, se puede señalar que la destinación aduanera constituye la manifestación de voluntad del dueño, consignatario o remitente de la mercancía que, expresada mediante la declaración, indica el régimen aduanero que debe darse a las mercancías que se encuentran bajo la potestad aduanera.

Los “regímenes aduaneros” constituye instituciones jurídicas que permiten al operador de comercio exterior escoger el tratamiento al que va a someter a la mercancía que ingresan o salen del territorio aduanera, y que, de otro lado permitirá a la autoridad aduanera realizar el control respectivo.

Por despacho se entiende el cumplimiento de las formalidades aduaneras necesarias para importar y exportar las mercancías o someterlas a otros regímenes, operaciones o destinos aduaneros. Es decir, el despacho de las mercancías está referido al cumplimiento de los requisitos y procedimientos establecidos en la normatividad aduanera.

A continuación se desarrollarán los aspectos y formalidades más importantes de los regímenes y operaciones aduaneras, incluyendo aquellas que corresponden aplicar antes de la destinación de las mercancías.

1.2.1 Acciones previas a la destinación aduanera

Como acciones previas a la destinación aduanera de las mercancías la legislación aduanera ha considerado los siguientes casos:

a) Desdoblamiento del manifiesto de carga

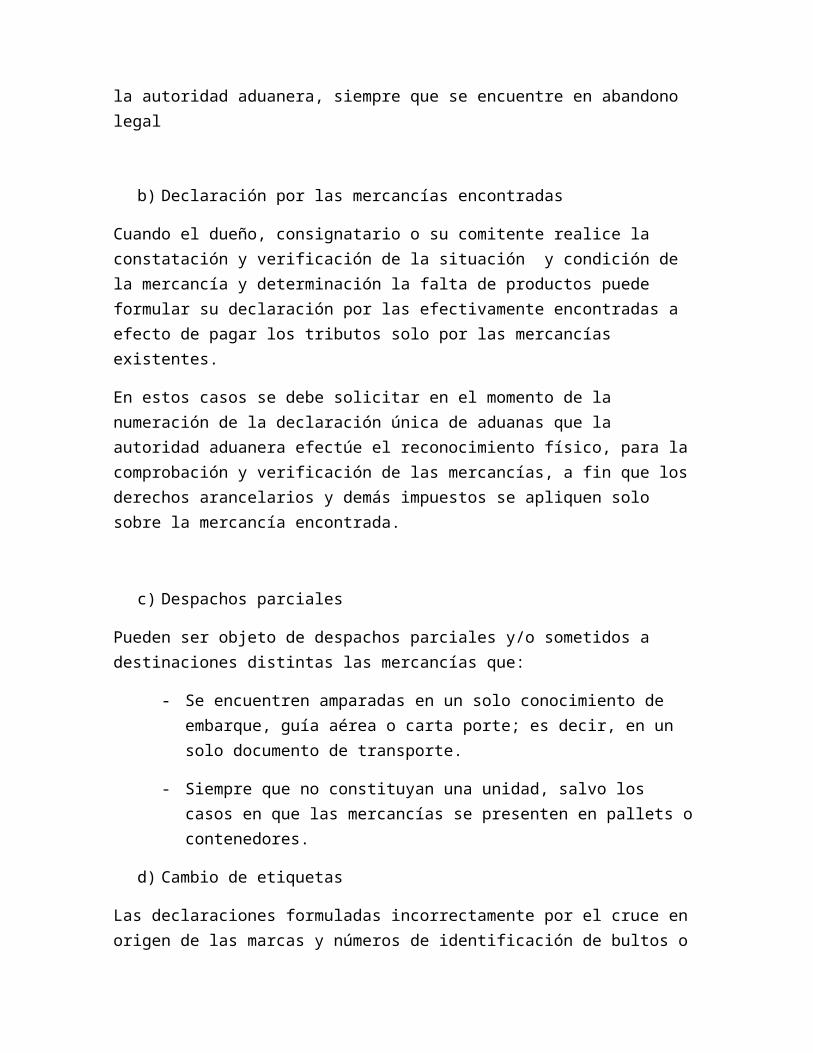

Cuando las mercancías arriben manifestadas en un solo bulto y deberá ser sometidas a dos regímenes u operación aduanera, el dueño o consignatario puede, excepcionalmente, solicitar su desdoblamiento en dos bultos por una sola vez en presencia de la autoridad aduanera, siempre que se encuentre en abandono legal

b) Declaración por las mercancías encontradas

Cuando el dueño, consignatario o su comitente realice la constatación y verificación de la situación y condición de la mercancía y determinación la falta de productos puede formular su declaración por las efectivamente encontradas a efecto de pagar los tributos solo por las mercancías existentes.

En estos casos se debe solicitar en el momento de la numeración de la declaración única de aduanas que la autoridad aduanera efectúe el reconocimiento físico, para la comprobación y verificación de las mercancías, a fin que los derechos arancelarios y demás impuestos se apliquen solo sobre la mercancía encontrada.

c) Despachos parciales

Pueden ser objeto de despachos parciales y/o sometidos a destinaciones distintas las mercancías que:

- Se encuentren amparadas en un solo conocimiento de embarque, guía aérea o carta porte; es decir, en un solo documento de transporte.

- Siempre que no constituyan una unidad, salvo los casos en que las mercancías se presenten en pallets o contenedores.

d) Cambio de etiquetas

Las declaraciones formuladas incorrectamente por el cruce en origen de las marcas y números de identificación de bultos o contenedores llegados en el mismo medio de transporte, pueden ser rectificadas previo reconocimiento físico de la totalidad de las mercancías objeto del cruce en el almacén aduanero, y siempre que este se evidencie de manera indubitable, sin perjuicio de la determinación de la deuda tributaria aduanera, de los derechos antidumping, derechos compensatorios y percepción del impuesto general a las ventas, cuando corresponda, así como las sanciones correspondientes.

e) Emisión de resoluciones de clasificaciones arancelarias vinculantes

Mediante resolución a autoridad aduanera (Superintendencia Nacional de Administración Tributaria) puede establecer clasificación arancelaria así como las modificaciones a las mismas, a fin de uniformizar los criterios respecto a la

clasificación arancelaria de las mercancías. Estas resoluciones entran en vigencia a partir del día siguiente de su publicación.

Las modificaciones en las clasificaciones arancelarias de mercancías que cuenten con resolución de clasificación no afectarán a los despachos efectuados con anterioridad a su entrada en vigencia, realizados en virtud a la resolución modificada. En ese sentido, no surtirán efecto para determinar infracciones aduaneras o tributos diferenciales por la aplicación de la resolución de clasificación arancelaria modificada, ni dará derecho a devolución alguna.

Las modificaciones en las clasificaciones arancelarias de mercancías emitidas por la autoridad aduanera deben contar con el informe técnico con sustentatorio, el cual tendrá en cuenta:

-Las consideraciones generales, reglas, notas de sección, notas complementarias y notas de subpartida contenidos en el arancel de aduanas.

-Las notas explicativas del sistema armonizado de designación y codificación de mercancías.

-Las recomendaciones de la Organización Mundial de Aduanas (OMA) sobre nomenclatura arancelaria, y/o los criterios desarrollados sobre clasificación arancelaria por otras administraciones tributarias, de corresponder.

f) Uniformización de la transmisión del cuadro insumo producto

Para acogerse a los regímenes de admisión temporal con perfeccionamiento activo, reposición de mercancías en franquicia arancelara, y exportación temporal para perfeccionamiento pasivo, el beneficiario o su representante debe transmitir en forma electrónica la información del cuadro de insumo producto a la autoridad aduanera, el cual será enviado posteriormente por la autoridad aduanera al sector competente.

El cuadro insumo producto debe indicar la cantidad del insumo importado o exportado a utilizar por unidad del producto compensador a exportar o importar,

respectivamente, así como la cantidad del insumo contenido en las mermas, residuos y subproductos con o sin valor comercial.

g) Reconocimiento Previo

Las mercancías sin destinación aduanera que se encontraran en depósito temporal podrán ser sometidas a una acción de reconocimiento previo.

Si como resultado del reconocimiento previo, el dueño o consignatario, o su representante constatara la falta de mercancías, podrá formular su declaración por las efectivamente encontradas, debiendo solicitar el reconocimiento físico en el momento de la numeración, para su comprobación por la autoridad aduanera.

En caso de extracción de muestras para efectos de la declaración aduanera, esta debe realizarse con conocimiento de la administración aduanera.

1.2.2 Declaración de las mercancías

La Declaración Aduanera de Mercancía (DAM) constituye el documento mediante el cual el declarante indica el régimen aduanero que deberá aplicarse a las mercancías, y suministra los detalles que la administración aduanera requiere para su aplicación.

Este documento (nuevo formato) reemplazará a la conocida declaración única de aduanas (DUA), de utilización y vigencia hasta el 31 de diciembre del 2009.

A través de la declaración aduanera de mercancía se solicitará la destinación aduanera de las mercancías. La destinación se solicita mediante la declaración presentada a través de medios electrónicos o por escrito. En los casos que la autoridad aduanera autorice el uso de solicitudes u otros formatos, estos documentos también tienen el carácter de declaración.

En la aplicación del principio de la buena fe, los datos transmitidos por medios electrónicos para la formulación de las declaraciones gozan de plena validez. En caso se produzca discrepancia entre los datos contenidos en los de la SUNAT, se presumen correctos estos últimos, salvo prueba en contrario.

Para la transmisión de la declaración el despachador de aduanas utiliza la clave electrónica asignada por la administración aduanera que equivale y sustituye a su

firma manuscrita a la del representante legal, según se trate de persona natural o jurídica.

Asimismo, la declaración es suscrita por el despachador de aduana, el dueño, consignatario, consignante o el transportista, según corresponda, quienes deben consignar la información requerida y adjuntar los documentos.

La destinación de las mercancías se realiza mediante la Declaración Aduanera de Mercancías, formato Declaración Única de Aduanas (DUA).

La declaración Única de Aduanas (DUA) está conformada por los ejemplos A,B y C:

-Ejemplar (A): contiene los datos generales del régimen u operación aduanera solicitada a despacho y los datos de la primera serie (A1) se utiliza en caso de que el despacho aduanero comprenda más de una serie,

-Ejemplar (B): contienen los datos de la(s) transacción(es) relativa(s) a las mercancías solicitadas para su nacionalización y es de utilización exclusiva del régimen de importación para el consumo. (B1) Se utiliza en caso que se declaren más de 2 ítems como consecuencia de la(s) transacción(es) citada(s).

-Ejemplar (C): contiene los datos de la liquidación del adeudo, y se utiliza en los regímenes que requieran cancelar o garantizar los tributos.

Hasta el 31 de diciembre de 2009, la destinación aduanera de las mercancías a régimen de importación para consumo, se efectúa dentro de los treinta (30) días hábiles computados a partir del día siguiente al término de la descarga excepto en los despachos anticipados y urgentes.

A partir del 01 de enero de 2010, en que entra en vigencia el nuevo modelo de despacho aduanero, la destinación aduanera será solicitada por los despachadores de aduana o demás personas legalmente autorizadas, ante la aduana, dentro del plazo de quince (15) días calendario antes de la llegada del medio de transporte. Excepcionalmente, podrá solicitarse la destinación aduanera hasta treinta (30) días calendarios posteriores a la fecha del término de la descarga. Transcurrido este plazo la mercancía sólo podrá ser sometida al régimen de importación para el consumo.

La declaración aceptada por la autoridad aduanera sirve de base para determinar la obligación tributaria aduanera, salvo las enmiendas que puedan realizarse de constatarse errores. La declaración aduanera tiene carácter de declaración jurada así como las rectificaciones que el declarante realiza respecto de las mismas.

El declarante puede rectificar uno o más datos de la declaración aduanera hasta antes de la selección del canal de control o en tanto no exista una medida preventiva, sin la aplicación de sanción.

De otro lado, la declaración aceptada podrá ser dejada sin efecto por la autoridad aduanaera cuando legalmente no haya debido ser aceptada, se acepte el camdio de destinación, no se hubiera embarcado la mercancía o esta no apareciera, y otros que determine la autoridad aduanera.

También, nuestra legislación aduanera permite la suspensión del plazo de los trámites y regímenes mientras que las entidades públicas o privadas obligadas no entreguen al interesado la documentación requerida para el cumplimiento de sus obligaciones aduaneras, por causas no imputables a él. Cabe precisar que cuando la suspensión es a petición de parte, la solicitud debe ser representada durante la vigencia del plazo de los trámites y regímenes; caso contrario esta no opera.

1.2.3 Despacho Aduanero y Modalidades

Se entiende por despacho aduanero al cumplimiento del conjunto de formalidades aduaneras necesarias para que las mercancías sean sometidas a un régimen aduanero.

1.2.3.1 Modalidades de despacho hasta el 31 de diciembre de 2009:

a) Despacho normal

Para efectuar el despacho normal se requiere que las mercancías se encuentren en el territorio aduanero.

Una vez efectuada la descarga por parte de la compañía de transporte, y habiendo ingresado por el punto de llegada, los bultos ingresan al terminal de almacenamiento. En este recinto la carga estará bajo la condición de prensa aduanera hasta que se cancelen los derechos arancelarios y demás impuestos hasta que se cancelen los derechos arancelarios y demás impuestos que gravan la importación de las mercancías.

Dentro del plazo de 30 días hábiles siguientes a la descarga, se presenta la Declaración Única de Aduanas a efectos de solicitar la destinación de las mercancías debiéndose contar con todos los documentales exigidos por la Ley para que autoridad aduanera autorice el retiro de la carga y libre disponibilidad, mediante el otorgamiento del levante de las mercancías.

b) Sistema Anticipado de Despacho Aduanero

En el sistema Anticipado de Despacho Aduanero (SADA) la numeración de la Declaración Única de Aduanas (DUA) debe efectuarse antes de la llegada de las mercancías al territorio aduanero, no se permite de la llegada de las mercancías al territorio aduanero, no se permite esta modalidad de destinación cuando el medio de transporte haya arribado al lugar de ingreso al país.

El Sistema Anticipado de Despacho Aduanero (SADA) puede darse bajo dos formas: 1) con descarga al punto de llegada y 2) con descarga al punto de llegada y 2) con descarga al local del importador.

El punto de llegada permite al importador gestionar al despacho de la mercancía mediante sistema anticipado sin necesidad de contar con un local que cumpla con los requerimientos de infraestructura y medidas de seguridad, según la naturaleza de la mercancía, exigidos por la administración aduanera.

El importador que destine la mercancía bajo la modalidad del SADA con descarga al local del dueño o consignatario no puede disponer de las mercancías en tanto no se otorgue el levante correspondiente.

El beneficio del despacho anticipado es que las mercancías solicitadas a despacho, pueden ser trasladadas al almacén del dueño o consignatario, antes del levante, previo pago u otorgamiento de la garantía por la deuda tributaria aduanera así como los derechos antidumping, derechos compensatorios y percepción del Impuesto General de las Ventas, cuando corresponda. En una primera instancia la autoridad aduanera efectúa el control a la salida de la carga de la zona primaria.

La mercancía deberá llegar al país en un plazo no mayor treinta (30) días hábiles, contados a partir del día siguiente de la fecha de numeración de la declaración; vencido este plazo la mercancía deberá ser trasladada a un terminal de almacenamiento y se sujetará a los requisitos y procedimientos establecidos en el régimen de importación normal.

Para acogerse al sistema anticipado con descarga al local del importador, este debe cumplir con los siguientes requisitos:

- Tener activa la inscripción en el Registro Único de Contribuyentes (RUC).

- No tener la condición de domicilio fiscal no habido o no hallado en el RUC.

- No tener resolución firme de pérdida de fraccionamiento tributario general o especial correspondiente a la deuda tributaria aduanera en los doce (12) meses anteriores a la transmisión de la declaración.

- Registrar como mínimo diez (10) declaraciones en los regímenes de importación para el consumo, admisión temporal para reexportación en el mismo estado, admisión temporal para perfeccionamiento activo y/o depósito de aduana dentro de los (12) meses anteriores a la fecha de la transmisión de la declaración que se acoja al SADA

- No haber sido sancionado con multa firme por haber incurrido en las infracciones previstas en el numeral 11 del inciso e) o en lo numerales 1 y 2 del inciso i) del artículo 103° del Texto Único Ordenado de la Ley General de Aduanas, en los doce (12) meses anteriores a la fecha de transmisión de la DUA, por la comisión de infracciones en los regímenes de importación para el consumo, admisión temporal para reexportación en el mismo estado, admisión temporal para perfeccionamiento activo, depósito y/o en el procedimiento simplificado de restitución arancelaria.

Asimismo, para acogerse a esta modalidad de despacho el dueño o consignatario debe contar con un almacén declarado como local anexo en el Registro Único de Contribuyentes de la SUNAT, con infraestructura adecuada y brindar el apoyo logístico necesario para el reconocimiento físico de la mercancías.

Finalmente el importador tiene la obligación de regularizar el despacho dentro de los quince (15) días hábiles siguientes, contados a partir del término de la descarga.

c) Despacho Urgente

Se consideran despachos urgentes a los envíos de urgencia y a los envíos de socorro, su trámite se puede iniciar antes de la llegada del medio de transporte y hasta siete (7) días calendarios posteriores a la fecha del término de la descarga.

Constituyen envíos de urgencia, las mercancías que por su naturaleza o el lugar donde deben ser almacenadas, requieran de un tratamiento preferencial, pudiendo ser destinadas a los regímenes de importación, admisión temporal para perfeccionamiento activo, admisión temporal para reexportación en el mismo estado o depósito de aduana.

Se pueden despachar como envíos de urgencia las siguientes mercancías:

- Órganos, sangre y plasma sanguíneo de origen humano;

- Mercancías y materias perecederas susceptibles de descomposición o deterioro, destinadas a la investigación científica, alimentación u otro tipo de consumo;

- Materiales radioactivas;

- Animales vivos;

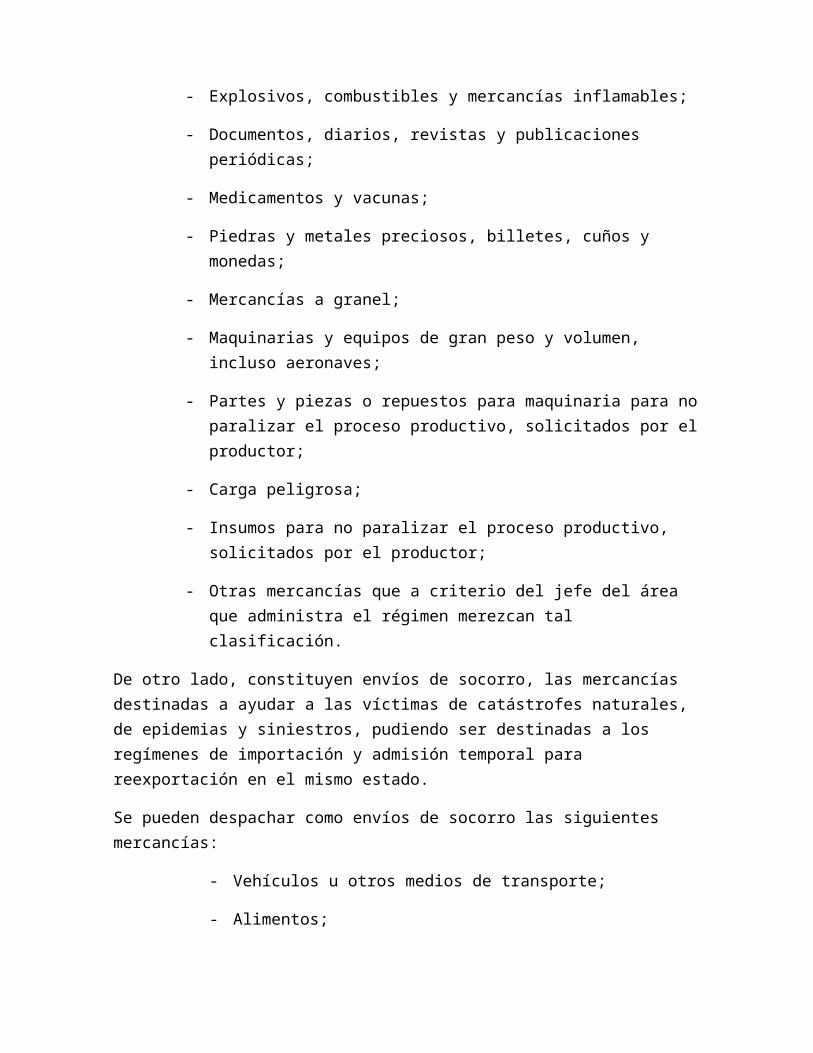

- Explosivos, combustibles y mercancías inflamables;

- Documentos, diarios, revistas y publicaciones periódicas;

- Medicamentos y vacunas;

- Piedras y metales preciosos, billetes, cuños y monedas;

- Mercancías a granel;

- Maquinarias y equipos de gran peso y volumen, incluso aeronaves;

- Partes y piezas o repuestos para maquinaria para no paralizar el proceso productivo, solicitados por el productor;

- Carga peligrosa;

- Insumos para no paralizar el proceso productivo, solicitados por el productor;

- Otras mercancías que a criterio del jefe del área que administra el régimen merezcan tal clasificación.

De otro lado, constituyen envíos de socorro, las mercancías destinadas a ayudar a las víctimas de catástrofes naturales, de epidemias y siniestros, pudiendo ser destinadas a los regímenes de importación y admisión temporal para reexportación en el mismo estado.

Se pueden despachar como envíos de socorro las siguientes mercancías:

- Vehículos u otros medios de transporte;

- Alimentos;

- Contenedores para líquidos y agua, bolsas y purificadores de agua;

- Medicamentos, vacunas, material e instrumental médico quirúrgico;

- Ropa y calzado;

- Tiendas y toldos de campaña;

- Casas o módulos prefabricados;

- Hospitales de campaña;

- Otras mercancías que a criterio del jefe del área que administra el régimen constituyan envíos de socorro y aquellas que se establezca por normar especiales.

En atención a la urgencia y finalidad a que están destinadas las mercancías, el despacho urgente de envíos de socorro solo está sujeto a control documentario, a efectos de que el despacho se dé con fluidez y rapidez.

Al igual que el despacho anticipado, luego debe ser regularizado dentro delos quince (15) días hábiles siguientes, contados a partir del término de la descarga.

1.2.3.2 Modalidades de despacho a partir del 1 de enero de 2010

Las mercancías que ingresan al territorio aduanero pueden ser despachadas desde el punto de llegada (áreas consideradas zona primaria en las que se realicen operaciones vinculadas al ingreso de mercancías al país); procurándose el despacho dentro de las cuarenta y ocho (48) horas siguientes a su llegada).

Las modalidades de despacho aduanero son:

a) Anticipado;

b) Urgente; o

c) Excepcional.

CAPITULO II

2.1REGIMENES ADUANEROS EN EL PERU

2.1.1.- REGIMENES ADUANEROS DE IMPORTACIÓN

Este titulo regula los tres principales regímenes aduaneros vinculados al ingreso de mercancías (no todos, por cuanto la importación como introducción de mercancías a un territorio aduanero también se produce en los regímenes de tránsito o de depósito). Estos tres regímenes son:

De importación para el consumo, la que el decreto legislativo 809 llamaba importación definitiva.

La admisión temporal para reexportación en el mismo estado (Antes llamada importación temporal)

La reimportación en el mismo estado (Tratamiento aduanero que servía bajo la legislación anterior para regularizar el régimen de exportación definitiva).

2.1.1.1 IMPORTACIÓN PARA EL CONSUMO

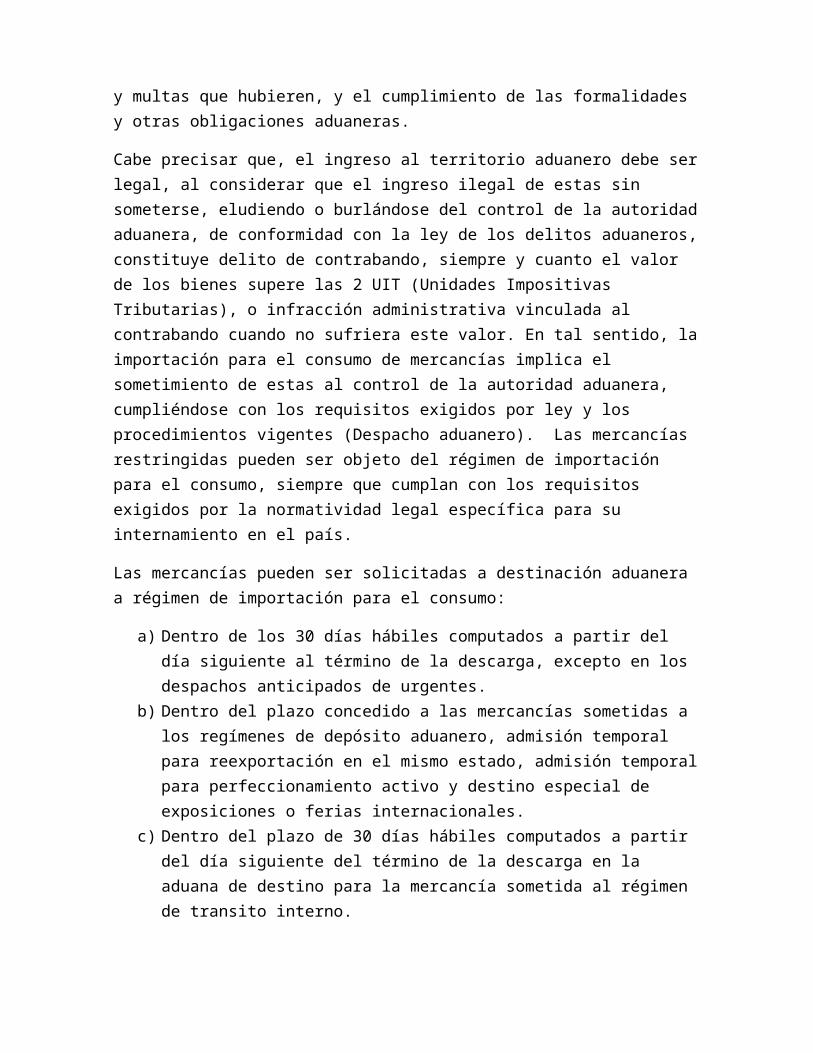

Es el régimen aduanero que permite el ingreso de mercancías al territorio aduanero para su consumo, luego del pago o garantía según corresponda, de los derechos arancelarios y demás impuestos aplicables, así como el pago de los recargos y multas que hubieren, y el cumplimiento de las formalidades y otras obligaciones aduaneras.

Cabe precisar que, el ingreso al territorio aduanero debe ser legal, al considerar que el ingreso ilegal de estas sin someterse, eludiendo o burlándose del control de la autoridad aduanera, de conformidad con la ley de los delitos aduaneros, constituye delito de contrabando, siempre y cuanto el valor de los bienes supere las 2 UIT (Unidades Impositivas Tributarias), o infracción administrativa vinculada al contrabando cuando no sufriera este valor. En tal sentido, la importación para el consumo de mercancías implica el sometimiento de estas al control de la autoridad aduanera, cumpliéndose con los requisitos exigidos por ley y los procedimientos vigentes (Despacho aduanero). Las mercancías restringidas pueden ser objeto del régimen de importación para el consumo, siempre que

cumplan con los requisitos exigidos por la normatividad legal específica para su internamiento en el país.

Las mercancías pueden ser solicitadas a destinación aduanera a régimen de importación para el consumo:

a) Dentro de los 30 días hábiles computados a partir del día siguiente al término de la descarga, excepto en los despachos anticipados de urgentes.

b) Dentro del plazo concedido a las mercancías sometidas a los regímenes de depósito aduanero, admisión temporal para reexportación en el mismo estado, admisión temporal para perfeccionamiento activo y destino especial de exposiciones o ferias internacionales.

c) Dentro del plazo de 30 días hábiles computados a partir del día siguiente del término de la descarga en la aduana de destino para la mercancía sometida al régimen de transito interno.

d) Hasta antes que se efectivice la disposición de la mercancía por la administración aduanera, tratándose de mercancías en abandono legal.

e) Dentro del plazo concedido a las mercancías ingresadas a ceticos y zofratacna.

La destinación de las mercancías a régimen de importación para el consumo se realiza mediante la declaración de DUA.

En el régimen de importación para el consumo las declaraciones que amparan a las mercancías están sujetas a los canales de control concurrente:

CANAL VERDE: Este nivel de control establecido por la administración aduanera se sustenta en la aplicación del principio de la buena fe, permitiendo al importado disponer libremente de su mercancía.

CANAL NARANJA: Este nivel de control establecido por la administración aduanera se sustenta en la aplicación del principio de la presunción de veracidad, permitiendo a los importados disponer libremente de su mercancía, luego de la revisión documentaria que sustenta al despacho de su mercancía.

CANAL ROJO: Las mercancías de las declaraciones seleccionadas para este canal están sujetas a reconocimiento físico; en tal sentido, implica la revisión documentaria y física de las mercancías, apta en el cual la autoridad aduanera, procede a forar.

2.1.1.2 REIMPORTACION EN EL MISMO ESTADO

Este régimen aduanero que permite el ingreso al territorio aduanero de mercancías exportadas con carácter definitivo sin el pago de los derechos arancelarios y de mas impuestos aplicables a la importación para el consumo y recargos de corresponder, con la condición de que no hayan sido sometidas a ninguna transformación, elaboración o reparación en el extranjero, perdiéndose los beneficios que se hubieren otorgado a la exportación.

Como ejemplo podemos señalar el caso de exportar una mercancía y en el país de destino, esta requiere de autorización para ingresar al país y el comprador opta por devolver la mercancía al Perú. En este supuesto, el régimen de exportación definitiva cambia a uno de exportación temporal, con la finalidad de que el reingreso de la mercancía rechazada en el país de destino no se encuentre afecto al pago de los tributos y demás imposiciones a la importación.

El plazo máximo para acogerse al régimen de reimportación en el mismo estado es de 12 meses contados a partir de la fecha del término del embarque de la mercancía exportada.

Como se ha señalado, en caso de haber gozado de un beneficio vinculado a la exportación definitiva, el beneficiario deberá devolver los beneficios obtenidos, caso contrario deberá presentar una garantía por un valor equivalente al monto restituido, por un plazo máximo de 30 días calendarios, transcurrido el mismo la administración aduanera procederá a su ejecución.

2.1.1.3 ADMISION TEMPORAL PARA REEXPORTACION EN EL MISMO ESTADO

Es el régimen que permite el ingreso al territorio aduanero de ciertas mercancías, por suspensión del pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo y recargos de corresponder, siempre que sea identificables y estén destinadas a cumplir un fin determinado en un lugar específico para ser reexportad en un plazo determinado sin experimentar modificación alguna, con excepción de la depreciación normal originada por el uso que se haya hecho de las mismas

La admisión temporal para reexportación en el mismo estado, realizada al amparo de contratos con el estado o normas especiales, así como convenios suscritos con el estado sobre el ingreso de mercancías para investigación científica destinadas a entidades del estado, Universidades e Instituciones de educación superior, debidamente reconocidas por la autoridad competente, se regula por dichos contratos o convenios y en lo que no se oponga a ellos, por lo dispuesto en la Ley General de Aduana y su Reglamento.

Los accesorios, partes y repuestos que no se importen conjuntamente de capital e admitidos temporalmente podrán ser sometidos al presente régimen, siempre y cuando se importe dentro del plazo autorizado.

La admisión temporal para reexportación en el mismo estado es automáticamente autorizada con la presentación de la declaración y de la garantía a satisfacción de la SUNAT con una vigencia igual al plazo solicitado y por un plazo máximo de 18 meses computados a partir de la fecha del levante. Si el plazo fuese menor, las prórrogas serán aprobadas automáticamente con la sola renovación de la garantía antes del vencimiento del plazo otorgado y sin exceder el plazo máximo. Para el material de embalaje del producto de exportación, se podrá solicitar un plazo adicional de hasta 6 meses.

Para autorizar el régimen de admisión temporal para reexportación en el mismo estado se debe constituir garantía a satisfacción de la SUNAT. La cobertura corresponde a una suma equivalente a los derechos arancelarios y demás impuestos aplicables a la importación para el consumo y recargos de corresponder, más un interés compensatorio sobre dicha suma, igual al promedio diario de la TAMEX por día proyectado desde la fecha de numeración de la declaración hasta la fecha de vencimiento del plazo del régimen, a fin de responder por la deuda existente al momento de la nacionalización.

Si al vencimiento del plazo autorizado no se hubiera concluido con el régimen de acuerdo a lo señalado en el párrafo precedente, la SUNAT automáticamente da por nacionalizada la mercancía, por concluido el régimen y ejecutara la garantía. En los casos que se trate de mercancía restringida que no cuenten con la autorización de ingreso permanente al país, la administración aduanera informara al sector competente para que proceda a su comiso de acuerdo a la normatividad respectiva.

2.1.2 REGIMENES ADUANEROS DE EXPORTACION

La ley anterior se ocupaba de la exportación como uno de los regímenes definitivos junto con la importación, con la nueva ley empezamos a hablar de los regímenes de exportación, que agrupados en este título, comprenden a la exportación definitiva y a la exportación temporal en el mismo estado, ambos definidos en sentido lato como regímenes de salida de mercancías del territorio nacional con destino al exterior.

2.1.2.1 EXPORTACION DEFINITIVA

Régimen aduanero que permite la salida del territorio aduanero de las mercancías nacionales o nacionalizadas para su uso o consumo definitivo en el exterior.La exportación de mercancías con un valor igual o menor a los $2000 se tramitan con una declaración simplificada, pero también, a la elección del exportador, puede solicitarse mediante una declaración con intervención de un agente de aduanas. A partir del 1 de enero del 2010 el monto del despacho simplificado de exportación será un valor igual o menor a los $5000 al valor FOB.Las mercancías deben ser embarcadas dentro del plazo de 30 días calendario contados a partir del día siguiente de numeración de la declaración, y posteriormente regularizar el régimen dentro del plazo de 30 días calendarios contados a partir del día siguiente de la fecha del término de embarque. Las declaraciones de exportación son materias de control por parte de la autoridad aduanera, a través de la designación de los siguientes canales:

Canal naranja: Las declaraciones de exportación seleccionadas a este canal son únicamente sometidas a revisión documentaría.

Canal rojo:Las mercancías serán materia de verificación de parte de la autoridad, a efectos de comprobar que lo declarado corresponde con la carga solicitada para embarcar.

Otras operaciones consideradas como exportación definitiva Considérese a las operaciones a que se refiere los números 2 y 5 del artículo 33 del texto único ordenado de la ley del impuesto general a las ventas e impuestos selectivos al consumo aprobado mediante decreto supremo N• 055-99

OPERACIONES IMPLEMENTADAS

Las operaciones swap con clientes del exterior: son operaciones realizadas por productores mineros, con intervención de entidades reguladas por la superintendencia de banca y seguros que certificarán la operación en el momento en que de acredite el cumplimiento del abono del metal en la cuenta del productor minero en una entidad financiera del exterior, la misma que se reflejará en la transmisión de esta información vías wi-fi a su banco corresponsal en Perú. El banco local interviniendo emitirá al productor minero la constancia de la ejecución del swap, documento que permitirá acreditar ante la

SUNAT el cumplimiento de la exportación por parte del productor minero, quedando expedito su derecho a la devolución del IGV de sus costos. El plazo que debe mediar entre la operación swap y la exportación del bien, objeto de dicha operación como producto terminado, no debe ser mayor de 60 días hábiles. Si por cualquier motivo, una vez cumplido el plazo, el producto terminado no hubiera sido exportado, la responsabilidad por el pago de los impuestos corresponderá al sujeto responsable de la exportación del producto terminado. Ante causal de fuerza mayor contemplada en el código civil debidamente acreditada, el exportador del producto terminado podrá acogerse ante la SUNAT a una prórroga del plazo para exportar el producto terminado por el periodo que dure la fuerza mayor.

La venta a las empresas que presten el servicio de transporte internacional: la venta a más empresas que presten el servicio de transporte internacional de carga y/o de pasajeros, de los bienes destinados al uso o consumo de los pasajeros y miembros de la tripulación a bordo de las naves de transporte marítimo o aéreo; así como de los bienes que sean necesarios para el funcionamiento, conservación y mantenimiento de los referidos medios de transporte, incluyendo, entre otros bienes, combustibles, lubricantes y carburantes. Para tal efecto los bienes deben ser embarcados por el vendedor durante la permanencia de las naves o aeronaves en la zona primaria aduanera.

2.1.2.2 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO

El régimen de exportación temporal para reimportación en el mismo estado permite la salida temporal del territorio aduanero de mercancías nacionales o nacionalizadas con la finalidad de reimportarlas en un plazo determinado, sin haber experimentado modificación alguna, con excepción del deterioro normal para su uso.El plazo de la exportación temporal para reimportación en el mismo estado será automáticamente autorizado por 12 meses, computados a partir de la fecha de terminó de embarque de la mercancía, dentro del cual deberá efectuarse la reimportación. Este plazo puede ser ampliado por la administración aduanera, a solicitud del interesado, en caso debidamente justificado.

Las mercancías exportadas bajo este régimen aduanero al ser reimportadas no estarán sujetas al pago de los derechos arancelarios y demás tributos aplicables a la importación para el consumo y recargos de corresponder.El régimen de exportación temporal para reimportación en el mismo estado concluye con:

La reimportación de la mercancía dentro del plazo autorizado. La exportación definitiva de la mercancía dentro del plazo autorizado la cual

incluye la transmisión de la información complementaria y los documentos digitalizados que la sustenta.

Si al vencimiento del plazo autorizado o de la prórroga de ser el caso, no se hubiera concluido con el régimen de acuerdo a lo señalado en el párrafo precedente, la autoridad aduanera automáticamente da por exportada en forma definitiva la mercancía y concluido el régimen.La mercancía que constituye patrimonio cultural y/o histórico de la nación y que salgan temporalmente para fines de exhibición se someten al régimen de exportación temporal para reimportación en el mismo estado, y con la presentación de la resolución suprema que autoriza su salida y el cumplimiento de los requisitos y formalidades establecidas tanto por su normatividad especifica como por la aduanera. Estos bienes están sujetos a reconocimiento físico obligatorio.

2.1.3 REGIMENES ADUANEROS DE PERFECCIONAMIENTO

De conformidad con el artículo 59 inciso c) del reglamento los regímenes de perfeccionamiento son cuatro:

Admisión temporal para perfeccionamiento activo La exportación temporal para perfeccionamiento pasivo Drawback La reposición de mercancías con franquicia arancelaria

2.1.3.1 ADMISION TEMPORAL PARA PERFECCIONAMIENTO ACTIVO

Este régimen permite el ingreso al territorio aduanero de ciertas mercancías extranjeras con la suspensión del pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo y recargos de corresponder, con el fin de ser exportadas dentro de un plazo determinado, luego

de haber sido sometidas a una operación de perfeccionamiento, bajo la forma de productos compensadores.

Las operaciones de perfeccionamiento activo son aquellas en las que se produce:

La transformación de las mercancías; La elaboración de las mercancías, incluido su montaje, ensamble y

adaptación a otras mercancías; y, La reparación de mercancías, incluidas su restauración o

acondicionamiento.

Están comprendidos en este régimen, las empresas productoras de bienes intermedios sometidos a procesos de transformación que abastezca localmente a empresas exportadoras productoras, así como los procesos de maquila.

Podrán ser objetos de este régimen las materias primas, insumos, productos intermedios, partes y piezas materialmente incorporados en el producto exportado, incluyéndose aquellas mercancías que son absorbidas por el producto a exportar en el proceso de producción; asi como las mercancías que se someten al proceso de reparación, restauración o acondicionamiento. Así mismo podrán ser objeto de este régimen mercancías tales como catalizadores, aceleradores o ralentizado res que se utiliza en el proceso de producción y que se consumen al ser utilizados para obtener el producto exportado.

No podrán ser objeto de este régimen las mercancías que intervengan en el proceso productivo de manera auxiliar, tales como lubricantes, combustibles o cualquier otra fuente energética, cuando su función sea la de generar calor o energía, así como los repuestos y útiles de recambio, cuando no están materialmente incorporados en el producto final y no son utilizados directamente en el producto a exportar; salvo que estas mercancías sean en si mismas parte principal de un proceso productivo.

Este régimen es automáticamente autorizado con la presentación de la declaración y de la garantía con una vigencia igual al plazo solicitado y por un plazo máximo de 24 meses computados a partir de la fecha del levante. Si el plazo fuese menor, las prórrogas serán aprobadas automáticamente, con la sola renovación de la garantía antes del vencimiento del plazo otorgado y sin exceder el plazo máximo.

Par autorizar el presente régimen se debe constituir garantía a satisfacción de la SUNAT por una suma equivalente a los derechos arancelarios y demás tributos aplicables a la importación para el consumo y recargos de corresponder, más un interés compensatorio sobre dicha suma, igual al promedio diario de la TAMEX por día proyectado desde la fecha de numeración de la declaración hasta la fecha de

vencimiento del plazo de régimen, a fin de responder por la deuda existente al momento de la nacionalización.

Las mercancías admitidas temporalmente para perfeccionamiento activo podrán ser reexportadas en uno o varios envíos por aduanas distintas a la de su ingreso. El inicio del embarque de las mercancías deberá efectuarse en un plazo de 30 días calendario contados a partir del día siguiente de la numeración de la declaración.

2.1.3.2 EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO

Es el régimen aduanero mediante el cual se permite la salida temporal del territorio aduanero de mercancías nacionales o nacionalizadas para su transformación, elaboración o reparación y luego reimportarlas como productos compensadores en un plazo determinado.

Las operaciones de perfeccionamiento pasivo son aquellas en las que se produce:

a) La transformación de las mercancías; b) La elaboración de las mercancías, incluido su montaje, ensamble o

adaptación a otras mercancías; y,c) La reparación de mercancías, incluidas su restauración o

acondicionamiento.

La reimportación de los productos compensadores deberá realizarse dentro de un plazo máximo de 12 meses contados a partir de la fecha del término del embarque de las mercancías exportadas temporalmente para perfeccionamiento pasivo. Este plazo puede ser ampliado por la administración aduanera en casos debidamente justificados por el beneficiario.

El régimen de exportación temporal para perfeccionamiento pasivo concluye con la reimportación de la mercancía por el beneficiario, en uno o varios envíos y, dentro del plazo autorizado. Se puede solicitar la exportación definitiva de la mercancía dentro del plazo autorizado, con lo que se dara por regularizado el régimen.

Cuando las mercancías exportadas temporalmente se importen, después de ser reparadas, cambiadas o perfeccionadas en el exterior, la determinación de la base imponible para el cobro de los derechos arancelarios y demás tributos aplicables a la importación para el consumo y recargos de corresponder, se calcula sobre el monto del valor agregado o sobre la diferencia por el mayor valor producto del

cambio, más los gastos de transporte y seguro ocasionados por la salida y retorno de la mercancía, de corresponder.

Cabe precisar que no procede la devolución de tributos por parte de la administración aduanera en caso de que el cambio se realice por mercancía de menor valor.

2.1.3.3 DRAWBACK

Es aquel régimen aduanero que permite, como consecuencia de la exportación de mercancías, obtener la restitución total o parcial de los derechos arancelarios, que hayan grabado la importación para el consumo o de las mercancías contenidas en los bienes exportados o consumidos durante su producción.

En la normativa supranacional dicho incentivo a las exportaciones estaba incluido dentro de los regímenes contemplados en el antiguo convenio de KYOTO en 1973. A nivel de la región “este beneficio se otorga a los sectores industriales de productos de exportación y sobre la base de el se devuelve los derechos que se hubieran pagado a las materias primas, artículos, piezas, etc, que se hayan incorporado o consumido en la elaboración de productos exportados efectivamente. En la mayoría de las legislaciones se establece la devolución de los tributos que se hayan pagado en oportunidad de la importación de las mercancías que serán reexportadas, pero existen ciertas diferencias, en algunos casos esta devolución es solo parcial mientras que en otros incluye además los tributos internos que se hubieren abonado al ingreso de los bienes al país”

De conformidad con el INTA.PG. 07 El procedimiento de restitución simplificado de derechos arancelarios, “es un beneficio tributario que permite obtener como consecuencia de la exportación, la devolución de un 4% del valor FOB del producto exportado, en razón que el costo de producción se ha visto incrementado por los derechos arancelarios que gravan la importación de insumos incorporados o consumidos en la producción del bien exportado”.

De acuerdo a la normatividad del régimen son las empresas productora-exportadoras, entendiendo como tales a aquellas que efectúan directamente las exportaciones de los bienes que elaboran o producen y también a las que se encargan total o parcialmente a terceros la producción o elaboración de los bienes que exportan, siendo requisito que la producción adquirida haya sido objeto de un acuerdo o contrato escrito entre la empresa exportadora y la empresa productora.

La restitución se efectúa mediante la entrega de notas de crédito negociables, las cuales pueden utilizarse en el pago de tributos recaudados por SUNAT, asi como para la cancelación de sanciones e intereses determinados por esta entidad y que sean ingresos de tesoro público; también pueden transferirse mediante la entrega de un cheque no negociable a nombre del exportador.

En la restitución simplificada existen requisitos de carácter sustancial, referidos a las mercancías y otros de carácter formal, referidos al procedimiento a seguir y plazos a cumplir.

La solicitud de restitución debe ser resuelta en un plazo máximo de 10 días hábiles, contados desde la fecha de presentación de la solicitud, cuando se opte por la presentación documentaria de la misma; o dentro de un plazo máximo de 5 días hábiles, contado desde la fecha de presentación de los documentos que sustentan la solicitud de restitución, cuando se opte por la transmisión electrónica.

2.1.3.4 REPOSICION DE MERCANCIAS CON FRANQUICIA ARANCELARIA

Es aquel régimen que permite la importación para el consumo de mercancías equivalentes a las que habiendo sido nacionalizadas, han sido utilizadas para obtener las mercancías exportadas previamente con carácter definitivo sin el pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo.

Son beneficiarios del régimen los importadores productores y los exportadores productores que hayan importado por cuenta propia los bienes sujetos a reposición de mercancía en franquicia.

Puede ser objeto de este régimen toda mercancía que es sometida a un proceso de transformación o elaboración, que se hubiere incorporado en un producto de exportación o consumido al participar directamente durante su proceso productivo.

No pueden ser objeto de este régimen las mercancías que intervengan en el proceso productivo de manera auxiliar, tales como lubricantes, combustibles o cualquier otra fuente energética; los repuestos y útiles de recambio, cuando no están materialmente incorporados en el producto final y no son utilizados directamente en el producto a exportar; salvo que estas mercancías sean en si mismas parte principal de un proceso productivo.

Es requisito para acogerse al régimen de reposición de mercancías con franquicia arancelaria que el beneficiario exprese su voluntad en la declaración de exportación definitiva, en la forma que determine la administración aduanera.

Otro requisito para acogerse a este régimen es que la declaración de exportación debe presentarse en el plazo de 1 año, contado a partir de la fecha de levante de la declaración de importación para el consumo que sustente el ingreso de la mercancía a reponer.

Las mercancías importadas bajo este régimen son de libre disponibilidad. Sin embargo, en el caso que estas exporten, podrán ser objeto del nuevo beneficio.

El certificado de reposición de mercancía con franquicia arancelaria puede ser utilizado en forma total o parcial ante cualquier aduana. Asi mismo, se permite acumular varios certificados en un solo despacho de importación para el consumo dentro del plazo de su vigencia, asi mismo, puede ser transferido parcial o totalmente a favor de terceros por endoso del beneficiario, sin requerir autorización previa de la intendencia de aduana que lo emitió. Sin embargo, para utilización de dicho certificado por el endosatario, es indispensable que todos los endosantes comuniquen previamente la transferencia a la administración aduanera.

2.1.4 REGIMENES ADUANEROS DE DEPÓSITO

2.1.4.1 DEPOSITO ADUANERO

El depósito aduanero es el régimen que permite que las mercancías que llegan al territorio aduanero puedan ser almacenadas en un depósito aduanero para esta finalidad, por un periodo determinado y bajo el control de la aduana, sin el pago de los derechos arancelarios y demás tributos aplicables a la importación para el consumo, siempre que no hayan sido solicitadas a ningún régimen aduanero ni se encuentren en situación de abandono.El depósito aduanero puede ser autorizado por un plazo máximo de doce meses computados a partir de la fecha de numeración de la declaración. Si el plazo solicitado fuese menor, las prórrogas serán aprobadas automáticamente con la sola presentación de la solicitud, sin exceder en conjunto el plazo máximo antes señalado.

La mercancía depositada podrá ser destinada total o parcialmente a los regímenes de Importación para el consumo, reembarque, admisión temporal para reexportación en el mismo estado o admisión temporal para perfeccionamiento activo.

Los depositarios acreditaran el almacenamiento mediante la expedición de certificados de depósito, los que podrán ser desdoblados y endosados por sus

poseedores antes del vencimiento del plazo autorizado.

No podrán destinarse al régimen de depósito aduanero, las siguientes mercancías:

Las que hayan sido solicitadas a un régimen aduanero. Las que estén en situación de abandono legal o voluntario. Las de importación prohibida. Los explosivos, armas y municiones El equipaje y menaje de casa Los envíos postales y envíos de entrega rápida

En el caso de mercancías perecibles, el plazo del depósito no puede exceder la fecha de vencimiento de la mercancía dentro del plazo máximo para el régimen de depósito aduanero.Los depositantes con la sola autorización del responsable del depósito aduanero autorizado pueden someter la mercancía a operaciones tales como: cambio, trasiego y reparación de envases necesarios para su conservación, reunión de bultos, formación de lotes, clasificación de mercancías y acondicionamiento para su transporte, sin que se produzca alteraciones a su naturaleza o su valor. Incluso, tratándose de vehículos automotores, se pueden efectuar las siguientes operaciones:

Lavado del vehículo: eliminación de la capa de cera protectora mediante el uso de instrumentos adecuados al caso y secado manual del vehículo.

Control del vehículo: verificación del arranque y del nivel de aceite del motor, los fusibles del sistema eléctrico para su reposición o cambio de ser necesario, el estado del electrolito de la batería, el ajuste de pernos, tuercas, juntas y similares con uso de herramienta manual.

Pintado del vehículo: corrección de rayas superficiales y abolladuras en las chapas exteriores molduras o paragolpes.

Los depósitos aduaneros autorizados son responsables de la recepción, permanencia, conservación, custodia, perdida y salida de las mercancías mientras se encuentren en su poder, así como por los derechos y demás tributos que afecten la importación de las mercancías, sin perjuicio de la responsabilidad penal o administrativa que corresponda. Asimismo, son responsables por el traslado de la mercancía durante el traslado de las mismas desde el punto de llegada hasta la

entrega en sus recintos.

Para efecto de los despachos totales o parciales de las mercancías en depósito, se tendrá en cuenta el peso registrado al momento de la recepción por el depositario, quien asumirá la responsabilidad frente al fisco con relación a la deuda tributaria aduanera, por las diferencias que pudieran presentarse en función a la variación del peso registrado a la salida de las mercancías. Tratándose de carga a granel no se tomará en cuenta para los efectos de lo señalado en el párrafo anterior, la pérdida de peso por efecto de influencia climatológica, evaporación o volatilidad, siempre y cuando la pérdida del peso no exceda del 2% del peso registrado al ingreso de la mercancía al depósito

2.1.5 REGIMENES ADUANEROS DE TRÁNSITO

En la nueva ley, si bien se reitera que es un régimen “con suspensión del pago de los derechos” se deja de lado la antigua clasificación de suspensivos y se habla de regímenes de transito que incluyen al tránsito propiamente dicho, al transbordo y al reembarque. En los regímenes de tránsito, la obligación esencial es el traslado de mercancías y tiene como nota común la participación del transportista como declarante.

2.1.5.1 TRANSITO ADUANERO

El tránsito aduanero es el régimen aduanero que permite que las mercancías provenientes del exterior que no hayan sido destinadas sean transportadas bajo control aduanero, de una aduana a otra, dentro del territorio aduanero, o con destino al exterior, con su suspensión del pago de los derechos arancelarios y demás tributos aplicables a la importación para el consumo y recargos de corresponder, previa presentación de garantía y el cumplimiento de los requisitos y condiciones establecidos por la administración aduanera. Así podemos señalar que existen dos modalidades de tránsito, uno el tránsito con salida al exterior y el otro, el tránsito interno.

A) TRÁNSITO ADUANERO CON DESTINO AL EXTERIOR:

En contenedores cerrados o abiertos y debidamente precintados

En furgones cerrados que constituyan o no parte del medio de transporte y se encuentren debidamente precintados

Mercancías que se movilicen por sus propios medios autorizados por el ministerio de transportes y comunicaciones

Otras mercancías, siempre y cuando permitan su identificación e individualización

B) TRÁNSITO ADUANERO INTERNO: El tránsito aduanero interno se efectúa por vía marítima, aérea o terrestre en los siguientes casos;

En contenedores cerrados y debidamente precintados

Las mercancías que debido a sus dimensiones no caben en un contenedor tipo cerrado deben ser identificables e individualizadas

Mercancías que se movilicen por sus propios medios y cuenten con la autorización del ministerio de transporte y comunicaciones

Otras mercancías, siempre y cuando permitan su identificación e individualización. En ambos casos la autoridad aduanera podrá disponer la colocación de precintos o medidas de seguridad adicionales a las existentes.

Toda mercancía en tránsito interno al llegar a una aduana de destino podrá ser destinada s cualquier régimen aduanero, excepto a tránsito aduanero interno. Para tal efecto la mercancía tendrá que ser previamente recibida en el punto de llegada. El plazo de la destinación se computara a partir del día siguiente del terminó de la descarga en la aduana de destino.El régimen de tránsito concluye con la:

Conformidad de la recepción o salida del país de las mercancías, otorgada por la aduana respectiva; y

Destrucción total, por caso fortuito o fuerza mayor debidamente acreditada.

2.1.5.2 TRANSBORDO

El transbordo es el régimen aduanero que permite la transferencia de mercancías, las que son descargadas del medio de transporte utilizado para la salida del territorio aduanero, bajo control aduanero y cumplimiento de los requisitos y condiciones establecidos por la administración aduanera.

El transportista o su representante en el país solicita por medios electrónicos el transbordo de las mercancías consignadas en el manifiesto de carga…

2.1.5.3 REEMBARQUE

El reembarque es el régimen aduanero que permite que las mercancías que se encuentran en un punto de llegada en espera de la asignación de un régimen aduanero puedan ser reembarcadas desde el territorio aduanero con destino al exterior, siempre que no se encuentren en situación de abandono.

El reembarque es solicitado por el despachador de aduanas a la administración aduanera. La salida de la mercancía se realizar en un plazo de treinta (30) días calendario siguientes a la fecha de numeración de la declaración de reembarque.

En el reembarque terrestre, el declarante debe presentar ante la autoridad aduanera una garantía por el monto equivalente al valor FOB de las mercancías, a fin de respaldar su traslado al exterior y el cumplimiento de las demás obligaciones. En casos debidamente justificados, la autoridad aduanera de la jurisdicción donde se encuentre el vehículo transportador, podrá autorizar su reemplazo por otra unidad autorizada o acreditada por el Ministerio de Transportes y Comunicaciones, bajo control aduanero.

Por excepción, en los casos en que se haya dispuesto la destinación de la mercancía, esta será reembarcada si como consecuencia del reconocimiento físico, se constate lo siguiente:

a) Su importación se encuentra prohibida, salvo que por disposición legal se establezca otra medida.

b) Su importación se encuentre restringida y con cumpla con los requisitos establecidos para su ingreso al país.Respecto a este supuesto, la Ley General de Aduanas establece que respecto a este supuesto, la Ley General de Aduanas establece que en ningún caso la autoridad aduanera podrá disponer el reembarque de la mercancía cuando el usuario subsane el requisito incumplido, incluso en el supuesto en que tal subsanación se lleve a cabo durante el proceso de despacho.

c) Se encuentre deteriorada.d) No cumpla con el fin para el que fue importada.

La autoridad aduanera en ejercicio de su potestad podrá disponer de oficio que el transportista, dueño o consignatario, realice el reembarque de aquellas mercancías que por su naturaleza o condición no puedan ser destruidas ni deban permanecer en el país.

CAPITULO III

3.1 OPERADORES DEL COMERCIO EXTERIOR

La ubicación de los operadores de comercio exterior en este título nos revela que en esta ley cumplen un ro de mayor transcendencia que las anteriores no solo porque el Reglamento señala que son parte del servicio aduanero, lo cual también figura en el Decreto Legislativo 809, sino también porque la Ley esta vez se ocupa

de ellos en un título de la misma que cubre a todos sus integrantes, tratándolos con rango equivalente al de la administración aduanera, aunque sometidos a su potestad sancionadora conforme la sección Décima de la Ley.

Esta situación no es creación heroica de la legislación nacional sino que responde a Marco Normativo de la OMA y a la necesidad de contar con una vinculada al comercio exterior. Como acertadamente señalo el francés Berr en el IV Congreso Iberoamericano de Derechos aduaneros “estamos haciendo a una revolución cultural en materia aduanera donde las empresas se convierten en clientes de la Aduana, la cual ha dejado de ser la administración que ejerce autoridad para dedicarse a ayudar a las empresas a eliminar sus malas prácticas”.

Artículo 15° - Operadores de comercio exterior

Son operadores de comercio exterior los despachadores de aduana, transportistas o sus representantes, agentes de carga internacional, almacenes aduaneros, empresas del servicio postal, empresas de servicio de entrega rápida, almacenes libres (Duty Free), beneficiarios de material de uso aeronáutico, dueños, consignatarios y en general cualquier persona natural o jurídica interviniente o beneficiaria, por si o por otro, en los regímenes aduaneros previstos en el presente Decreto Legislativo sin excepción alguna.

En la normativa nacional el termino Operadores de Comercio exterior ya figuraba en el Glosario de la ley anterior, la cual lo entendía como una especie del genero Agentes económicos, la nueva ley ha omitido esta distinción y ya no define a estos últimos (que en la práctica eran los operadores y las entidades bancarias).

De la norma bajo análisis se desprenden dos grandes temas: la definición de Operadores, y Los agentes económicos que para la Ley tienen a calidad de Operadores.

3.1.1 LA DEFINICIÓN DE OPERADORES

Si bien este artículo se inicia enumerando los Agentes económicos que tienen la calidad de Operadores, lo que daría una imagen de número clausus, en la práctica termina dando una definición abierta al señalar que puede ser Operador “cualquier persona natural o jurídica interviniente o beneficiaria, por si o por otro, en los regímenes aduaneros previos en el presente Decreto Legislativo sin excepción alguna”, definición similar a la contemplada en el Código Aduanero de la Unión Europea. Este concepto abierto lo que busca es que la denominación de operadores alcance a todas las personas naturales o jurídicas involucradas en la cadena logística de comercio exterior, lo cual se encuentra en concordancia con el Marco Normativo de la OMA y su pilar Aduanas-Empresas que tiene precisamente como objetico “la creación de un sistema internacional para la identificación de

empresas privadas que ofrezcan un nivel elevado de garantías de seguridad en la posición que ocupan en la cadena logística, de forma tal que el control de mercancías pueda efectuarse desde el lugar donde se llenan los contenedores en el puerto de carga del fabricante extranjero y durante todo su recorrido hasta el almacén del importador. Una vez que estos Operadores cumplan una seria de requisitos se conviertan “en socios fiables de la cadena de suministros y adquieren el status de Operador Económico Autorizado y en virtud de ello se convierten en acreedores de menos controles físicos y documentales que otros operadores”, garantizando con ello la seguridad del comercio exterior, lo cual trataremos más adelante al ocuparnos del Usuario Aduanero Certificado. Estos operadores cuando cumplen funciones aduaneras por delegación forman parte del servicio aduanero, conforme al artículo 6° del reglamento, y tienen una instancia de diálogo y cooperación con la Administración a través del Consejo Consultivo de Temas Aduaneros que se reúne periódicamente para segura la mejora continua de los procesos aduaneros, conforme la Disposición Complementaria Final Sétima de la Ley.

En Colombia se le denominan Responsables de obligación aduanera.

3.1.2 CLASES DE OPERADORES

Si bien el articulo deja abierta la posibilidad que el termino operadores alcance a todas las empresas privadas que intervienen a una cadena logística de comercio internacional termina enumerando a quienes considera los principales en la cadena logística y que son los siguientes, siempre que hubieran sido debidamente autorizados para actuar como tales por las entidades competentes:

3.1.2.1 LOS DESPACHADORES DE ADUANA

El artículo 2° los define como “la persona facultada para el despacho aduanero de las mercancías” y que comprende a los Agentes de Aduanas, despachadores oficiales, dueños, consignantes o consignatarios de las mercancías conforme el artículo 17° y de los cuales se ocupa el Capítulo I de este título. De acuerdo a la naturaleza de la destinación aduanera otros Operadores pueden tener también la calidad de despachadores (como ocurre con los transportistas para los tránsitos o transbordos, los almacenes libres o duty free beneficiarios de material aeronáutico, las empresas de servicio postal y las de envíos de entrega rápida), sin embargo el Despachador Aduanero por excelencia es el Agente de Aduanas, reconocido por las leyes aduaneras como Auxiliar de la función pública aduanera y gestor habitual de todo trámite aduanero, participando en el Comité Consultivo de Temas Aduaneros a través de su gremio la Asociación de Agentes de Aduanas.

3.1.2.2 LOS TRANSPORTISTAS O SUS REPRESENTANTES

El transportista de acuerdo al Glosario es la “Persona natural o jurídica que traslada efectivamente las mercancías o que tiene el mando del transporte o la responsabilidad de este”.

De conformidad con el artículo 113° es responsable de la mercancía hasta “la entrega de las mercancías al dueño o consignatario en el punto de llegada”.

Quien representa al transportista es el agente marítimo, Lacustre o Fluvial según la vía utilizada. En el Consejo Consultivo de Temas Aduanero están representados por la Asociación Peruana de Agentes Marítimos (APAM).

3.1.2.3 LOS AGENTES DE CARGA INTERNACIONAL

De gran desarrollo en los últimos tiempos al desarrollarse el transporte contenerizado de carga. A nivel internacional tienen varias denominaciones como transitario, freight forwarder, embarcador o transportador marítimo no operador de naves NVOOC, en el derecho anglosajón. En la legislación son definidos por el articulo 2° como aquellas personas que pueden “realizar y recibir embarques, consolidar, y desconsolidar mercancías, actuar como operador de transporte multimodal sujetándose a las leyes de la materia y emitir documentos propios de su actividad, tales como conocimiento de embarque, carta porte aéreo, carta porte terrestre, certificado de recepción y similares”. De este operador se ocupa el Capítulo II de este título (ver infra, articulo 29). El gremio que reúne a estos operadores es el APACIT (Asociación de Agentes de Carga Internacional).

3.1.2.4 LOS ALMACENES ADUANEROS

La Ley en su artículo 2° los define no como operadores sino como recinto al señalar que son el Local destinado a la custodia temporal de las mercancías cuya administración puede estar a cargo de la autoridad aduanera, de otras dependencias públicas o de personas naturales o jurídicas, entendiéndose como tales a los depósitos temporales y depósitos aduaneros.

Los operadores son las personas naturales o jurídicas, públicas o privadas que tienen a cargo su administración. Hasta la vigencia de esta ley en el procedimiento de despacho aduanero, la regla era que toda mercancía que ingresa al territorio nacional debía encontrarse en un almacén deposito temporal antes de ser solicitada a despacho (o trámite aduanero) y eso se denominaba despacho Normal, de acuerdo a la nueva Ley esta situación configura un despacho Excepcional ya que conforme al TLC con los Estados Unidos “cada parte adoptara procedimientos que permitan que las mercancías sean despachadas en el punto de llegada sin traslado temporal a depósitos u otros recintos”. En el Perú los

almacenes aduaneros están generalmente situados fuera de la zona portuaria por lo que tienen la calidad de “Almacenes secos”.

3.1.2.5 EMPRESAS DE SERVICIO POSTAL

Definidas en el artículo 32° de la Ley. El Convenio de Kyoto revisado señala que son “empresas habilitadas por el gobierno para proporcionar servicios postales internacionales conforme a las Leyes de la Unión Postal Universal actualmente vigentes”, en el Perú esta función la cumple exclusivamente SERPOST.

3.1.2.6 EMPRESAS DE SERVICIOS DE ENTREGA RÁPIDA

Empresas que se dedican al despacho de los envíos de entrega rápida, definidos por el artículo 2° como los “Documentos, materiales impresos, paquetes u otras mercancías, sin límite de valor o peso, que requieren de traslado urgente y disposición inmediata por parte del destinatario, transportados al amparo de una guía de envíos de entrega rápida.

3.1.2.7 ALMACENES LIBRES (DUTY FREE)

Son las tiendas ubicadas en los puertos y aeropuertos de la Republica autorizadas por la Administración Aduanera y que gozan de un tratamiento especial en materia tributaria encontrándose reguladas en los artículos 38° al 40° de la Ley.

3.1.2.8 BENEFICIARIOS DE MATERIAL DE USO AERONÁUTICO

Son los Explotadores aéreos, operadores de servicios especializados aeroportuarios y los aeródromos, que autorizados por el sector competente gozan de un tratamiento aduanero preferencial, desarrollado en los artículos 41° al 43° de la Ley General de Aduanas.

3.1.2.9 DUEÑOS O CONSIGNATARIOS

En materia aduanera se manejan los conceptos, de dueños de a mercancía, consignatario o declarante, si bien mas de uno puede coincidir no son sinónimos. El dueño es el “propietario” de la mercancía, dicha condición probablemente este contenida en el contrato de compraventa de la mercancía, pero lo que resulta determinante en materia aduanera es la calidad de Consignatario cuya definición figura en el articulo 2° como la “persona natural o jurídica a cuyo nombre se encuentra manifestada la mercancía o que la adquiere por endoso del documento de transporte”, mas alla de sus atributos respecto de la propiedad, lo ideal es que propietario y consignatario coincidan pero a veces no ocurre ello sin embargo al titular del documento aduanero es a quien la administración aduanera prácticamente presume dueño de conformidad con el articulo 174° de la ley señala que: “La consignación de las mercancías se acredita con el documento del

transporte correspondiente” y que “la entrega de la mercancía en merito a tales documentos, expedidos con las formalidades requeridas, no generara responsabilidad alguna al Estado, ni al personal que haya procedido en merito a ellos”.

Ese dueño o consignatario puede ser declarante si presenta la Declaración Aduanera de mercancías pero no lo será si contrata un Agente de Aduanas y este actúa bajo su nombre y representación. Lo cierto es que ese Agente de Aduanas actuara en representación de ese dueño o consignatario, que también puede ser un operador de comercio directo si numera las llamadas declaraciones simplificadas o si se inscribe como Operador ante la administración y empieza a operar sin agente.

Si bien estos son todos los Operadores definidos por la Ley la normal al terminar indicando que pueden ser Operadores “cualquier persona natural o jurídica interviniente o beneficiaria, por si o por otro, en los regímenes aduaneros previstos en el presente Decreto Legislativo” deja abierta la inclusión de otros agentes económicos como podrían ser los Operadores Portuarios u otros agentes que pudieran asumir funciones aduaneras como ocurre en otras legislaciones con las empresas verificando que han pasado de las actividades de inspección pre embarque a labores de control no intrusivo, principalmente.

Debe precisarse que lo que buscan las legislaciones al incorporar a todos los operadores en el servicio aduanero es para detectar a aquellos rectos y fiables para darles el status de “operadores económicos autorizados”, que puedan aprovechar al máximo la simplificación administrativa y “sin menoscabo de las necesidades de seguridad y protección, beneficiarse de unos niveles de control aduanero más reducidos. De este modo podrán acogerse al estatuto de operadores económicos autorizados en el ámbito de la “seguridad y protección” de manera independiente o acumulativa.

Si bien la legislación nacional individualiza los servicios que brindan estos Operadores y define a sus titulares, también permite que algunos de estos brinden servicios empaquetados o servicios logísticos integrales, como ocurre en el caso de las empresas de envíos de entrega rápida. En el caso del transporte marítimo y aéreo los servicios a la carga pueden presentarse en forma empaquetada al exportador o importador – otorgándose en estos casos condiciones especiales (descuentos) o de manera desagregada.

3.2 OBLIGACIONES GENERALES DE LOS OPERADORES DE COMERCIO EXTERIOR: SON OBLIGACIONES DE LOS OPERADORES DE COMERCIO EXTERIOR: (ARTICULO 16°)

a) Mantener y cumplir los requisitos y condiciones vigentes para operar:

Los operadores de comercio exterior para realizar sus labores aduaneras no requieren únicamente constituirse como tales en los registros públicos, para poder operar requieren necesariamente de la autorización de la administración aduanera.

La administración aduanera va a establecer una serie de requisitos y condiciones para otorgar estas autorizaciones, las mismas que van a variar de acuerdo a la naturaleza del operador (Si en almacén o en una agencia de aduana). Dentro de la Administración aduanera corresponde la Intendencia Nacional de Técnica Aduanera, la INTA, autorizar a los operadores y revocarles la autorización, aplicando también las sanciones que correspondan.

b) Conservar la documentación y los registros que establezcan la administración aduanera durante 5 años:

Obligación propia de los agentes de aduanas que la ley hace extensiva a los operadores, en el caso de los agentes esta labor estaba vinculada a su facultad de expedir copias autenticadas y al hecho que en el caso de las declaraciones aduaneras asignadas a canal verde, los originales nunca se presentaban a la aduana, es por ello que el plazo de 5 años también se asocia al plazo de prescripción, que le permite a la administración aduanera revisar las declaraciones. Bajo el contexto de una obligación a cargo de todos los operadores en la actualidad se entiende vinculada a la obligación de todos ellos de proporcionar o exhibir o entregar información a la Administración, cuando esta lo requiera pero solo por 5 años.

c) Comunicar a la Administración Aduanera el nombramiento y la revocación del representante legal y de los auxiliares, dentro del plazo de 5 dias contados a partir del dia siguiente de tomado el acuerdo:

De conformidad con el articulo 16° del Reglamento “los Operadores del Comercio Exterior deben registrar ante la Administración Aduanera a los representantes legales, Despachadores Oficiales, Auxiliares o Auxiliares de despecho, que intervienen en su representación personal y actualmente en los tramites y gestiones ante la Administración Aduanera, según corresponda”.

De conformidad con el artículo 17° del Reglamento “Los Operadores de Comercio Exterior registran a su personal ante la Administración aduanera, conforme se indica”:

Los despachadores de Aduana, a excepción de los indicados en los artículos 26° y 30°, solicitan el registro de sus representantes legales mediante: Anotación en la solicitud de registro del titulo del agente de aduana, copia del documento del DNI, declaración jurada del representante legal, documento que acredite el nombramiento del representante legal y copia del comprobante de pago.

Los demás operadores del comercio exterior solicitan el registro de sus representantes legales mediante: Copia del DNI, declaración jurada del representante legal, documento que acredite el nombramiento del representante legal y copia del comprobante de pago.

d) Cautelar la integridad de las medidas de seguridad colocadas o verificadas por la autoridad aduanera:

Esta operación esta vinculada al mandato internacional de garantizar la seguridad de la cadena logística del comercio exterior y es por ello que involucra a todos los operadores del comercio, básicamente esta referida a mantener la intangibilidad de los precintos aduaneros y a la obligación de todos los operadores de auxiliar a las aduanas en la función de control.

e) Facilitar a la autoridad aduanera las labores de reconocimiento, inspección o fiscalización, debiendo prestar los elementos logísticos necesarios para estos fines:

Esta obligación esta vinculada a la labor de auxiliar de la función publica aduanera que si bien el reglamento lo consagra taxativamente para los agentes de aduana, las Empresas de Servicio postal y las Empresas de Servicio de entrega rápida termina involucrando a todos los operadores, quienes deben apoyar a la administración en el servicio de su potestad.

f) Proporcionar, Exhibir o entregar la información o documentación requerida, dentro del plazo establecido legalmente u otorgado por la autoridad aduanera:

La administración, como parte del ejercicio de su potestad aduanera, puede requerir información a los operadores y, en concordancia con ello, el código tributario señala como obligación de todos los administrados frente a la administración tributaria atender estos requerimientos.

En cuanto al plazo para cumplir esta obligación de proporcionar, exhibir o entregar información de conformidad con la jurisprudencia obligatoria del tribunal fiscal “la aduana ya sea a través de resoluciones de alcance general o a través de la expedición de actos administrativos para un caso particular pueden requerir en plazo perentorio, la presentación de información necesaria para el cumplimiento de sus funciones”.

g) Comparecer ante la autoridad aduanera cuando sean requeridos:

Una novedad de la Ley anterior, a través de su última modificatoria el Decreto Legislativo 951, fue señalar que en el marco de su potestad la aduana podía exigir a los deudores tributarios, operadores de comercio exterior o terceros no sólo que proporcionen información sino inclusive ordenar su comparecencia.

El artículo 62° del Código Tributario, de aplicación supletoria en la materia, precisa que para solicitar la comparecencia de los deudores tributarios o terceros para que proporcionen la información que se estime necesaria, la administración debe otorgar un plazo no menor de cinco días hábiles, más el término de la distancia de ser el caso.

h) Llevar los libros, registros y/o documentos aduaneros exigidos cumpliendo con las formalidades establecida.

La ley y el reglamento establecen una serie de obligaciones formales para los distintos operadores, cuyo incumplimiento acarrea sus respectivas sanciones como ocurre con el registro que deben efectuar los beneficiarios de material de uso aeronáutico y de duty free, los almacenes y las empresas de servicio de entrega rápida quienes deben registrar sus ingresos y sus salidas. Sin embargo hay otras obligaciones vinculadas al control de operaciones mediante libros, registros o documentos aduaneros que no figuran en la ley taxativamente pero que son sancionadas para el artículo 192°

i) Permitir el acceso a sus sistemas de control y seguimiento para las acciones de control aduanero, de acuerdo a lo que establezca la administración aduanera.

Esta obligación esta vinculada a la faculta que tiene la administración en el marco del ejercicio de la potestad aduanera de requerir a los operadores del comercio exterior el acceso a libros, documentos, archivos, soportes magnéticos, data informática, sistemas contables y cualquier otra información relacionada con las operaciones del comercio exterior, prevista en el artículo 164°de la Ley.

No permitir el acceso a sus sistemas informáticos está previsto como infracción por el articulo 192°.

j) Otras que se establezcan en el reglamento:

Además de estas obligaciones generales aplicables a todos los operadores, de acuerdo a este inciso existen otras que podrían establecerse por via reglamentaria, es decir a través de un decreto supremo y que resultarían al igual que las precitadas, de obligatorio cumplimiento para los operadores bajo apercibimiento de sanción teniendo en cuenta el principio que “las normas jurídicas se cumplen voluntariamente y, que en el caso contrario se deben recurrir a la fuerza del aparato estatal de acuerdo a los procedimientos establecidos”.