republica de chile tribunal de defensa de la libre competencia

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

PROCEDENCIA : COMISIÓN DE PROTECCIÓN AL CONSUMIDOR SEDE LIMA SUR Nº 1

PROCEDIMIENTO : DE PARTE DENUNCIANTE : JOSÉ ALBERTO WATSON VARGAS DENUNCIADAS : CAJA RURAL DE AHORRO Y CRÉDITO SEÑOR DE

LUREN S.A. EN LIQUIDACIÓN ASOCIACIÓN AZ TAXI S.A.C. EL PACÍFICO PERUANO SUIZA COMPAÑÍA DE SEGUROS Y REASEGUROS S.A.

MATERIAS : IDONEIDAD DEL SERVICIO SERVICIOS FINANCIEROS

ACTIVIDAD : OTRAS ACTIVIDADES DE SERVICIOS FINANCIEROS SUMILLA: Se confirma la resolución venida en grado en los extremos que declaró improcedente la denuncia contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. En Liquidación por infracción de los artículos 1º.1 literal c), 18º, 19º y 56º del Código de Protección y Defensa del Consumidor, por: (a) no entregar al denunciante el cronograma de pagos del crédito adquirido en el año 2009; (b) inducir al denunciante a suscribir un nuevo contrato de crédito el 26 de febrero de 2011; (c) omitir indicar en el contrato suscrito el 26 de febrero de 2011 el sistema de recaudación a utilizar; (d) no consignar en el contrato suscrito el 26 de febrero de 2011 que su domicilio contractual estaba ubicado en la ciudad de Ica; (e) no efectuar el descuento convenido con el denunciante de los S/. 4 000,00 abonados a la entidad financiera; y, (f) haber incrementado el factor de recaudo del consumo de GNV en octubre de 2010; en la medida que a la fecha de la denuncia, la facultad sancionadora de la Administración había prescrito. Asimismo, se confirma la apelada en el extremo que que declaró improcedente la denuncia contra El Pacífico Peruano Suiza Compañía de Seguros y Reaseguros S.A. por infracción de los artículos 18º y 19º del Código de Protección y Defensa del Consumidor, por consignar al denunciante como beneficiario del seguro vehicular adquirido en marzo de 2011, más no como propietario de su automóvil, toda vez que a la fecha de la denuncia, la facultad sancionadora de la Administración había prescrito. De otro lado, se revoca la impugnada en el extremo que declaró fundada la denuncia contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. por infracción de los artículos 18º y 19º del Código de Protección y Defensa del Consumidor; y, reformándola, se declara infundada la misma, en tanto no quedó acreditado que el 12 de abril de 2012, la Caja procedió a apagar el motor del vehículo del denunciante mientras este se encontraba en uso del mismo.

MSPC13/1B 1/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

De la misma manera, se revoca la recurrida en el extremo que declaró infundada la denuncia contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. por infracción de los artículos 18º y 19º del Código de Protección y Defensa del Consumidor; y, reformándola, se declara improcedente la misma, pues el presunto defecto denunciado referido a que la empresa inició un proceso de incautación de bien mueble contra el denunciante incluyendo a un tercero no se enmarca en el ámbito de una relación de consumo. Además, se confirma la impugnada en los extremos que declaró infundada la denuncia contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. por infracción de los artículos 18º y 19º del Código de Protección y Defensa del Consumidor, en la medida que: (a) no acreditó que cumplió con cancelar el íntegro de su obligación con la denunciada; y, (b) la nueva tasación del vehículo del consumidor obedeció a la aplicación de las estipulaciones contractuales pactadas. Igualmente, se confirma la apelada en el extremo que declaró infundada la denuncia contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. por infracción de los artículos 61º y 62º literal a) del Código de Protección y Defensa del Consumidor, toda vez la carta notarial del 8 de mayo de 2013 no tenía la apariencia de una notificación judicial. Finalmente, se confirma la cuestionada en el extremo que declaró infundada la denuncia contra Asociación AZ Taxi S.A.C. por infracción de los artículos 18º, 19º, 61º y 62º literal h) del Código de Protección y Defensa del Consumidor, debido a que la carta del 16 de enero de 2012 no contenía términos que implicaran hostigamiento alguno. Lima, 18 de enero de 2016 ANTECEDENTES 1. El 20 de junio de 2013, el señor José Alberto Watson Vargas (en adelante, el

señor Watson) denunció a Caja Rural de Ahorro y Crédito Señor de Luren S.A. En Liquidación (en adelante, la Caja), Asociación AZ Taxi S.A.C. (en 1 2

adelante, AZ Taxi) y El Pacífico Peruano Suiza Compañía de Seguros y Reaseguros S.A. (en adelante, Pacífico) por infracción de la Ley 29571, 3

1 RUC: 20219960256 . Domicilio fiscal: Cal. Castrovirreyna 156, Distrito, Provincia y Departamento de I ca . 2 RUC: 20525131972 . Domicilio fiscal: Av. Esteban Campodonico 355 Dpto. C, Distrito de La Victoria, Provincia y

Departamento de Lima. 3 RUC: 20100035392 . Domicilio fiscal: Cal. Juan de Arona 830, Distrito de San Isidro, Provincia y Departamento de

Lima.

MSPC13/1B 2/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

Código de Protección y Defensa del Consumidor (en adelante, el Código), señalando lo siguiente:

(i) En el año 2009 adquirió un crédito con la Caja a efectos de realizar la

compra de un vehículo. Dicho préstamo debía ser cancelado mediante la modalidad de consumo de GNV, a través de 70 cuotas mensuales de S/. 1 202,68 cada una; sin embargo, pese a indicársele esta última información, no recibió el respectivo cronograma de pagos;

(ii) en octubre de 2010, la Caja unilateralmente aumentó el factor de recaudo de sus consumos de GNV, siendo que al reclamar sobre dicha situación se le informó que ello derivaba de un mandato de la Superintendencia de Banca, Seguros y AFP a fin de que se procedieran a firmar nuevos contratos con los clientes sobre el saldo pendiente de pago, caso contrario, tendría que pagar inmediatamente su deuda pendiente o, en todo caso, proceder a la entrega del vehículo adquirido;

(iii) debido a lo anterior, el 26 de febrero de 2011 se vio inducido a suscribir el nuevo contrato de crédito ofrecido; sin embargo, en el referido documento, la Caja no informó que la modalidad de recaudación se realizaría mediante el sistema infogas de Cofide, ni consignó como su domicilio contractual el ubicado en la ciudad de Ica;

(iv) desde octubre de 2010 hasta la fecha en que suscribió su nuevo contrato de crédito realizó amortizaciones por un importe total de S/. 4 000,00, siendo que solicitó al personal de la Caja que dicho monto sea abonado a favor de las cuotas de su nuevo crédito; no obstante, no cumplieron con realizar ello;

(v) en la póliza del seguro vehicular que contrató en marzo de 2011, Pacífico había incurrido en un error al considerarlo como beneficiario, mas no como propietario de su automóvil;

(vi) la Caja celebró un contrato con AZ Taxi a efectos de que esta última entidad sea considerada como aval y gestora de su crédito, por lo que en atención a ello AZ Taxi el 16 de enero de 2012 le remitió un requerimiento de cobranza de tenor hostigante;

(vii) la Caja inició un proceso de incautación de bien mueble en su contra; empero, demandó a un tercero con el cual no tenía vínculo alguno;

(viii) el 12 de mayo de 2012 mientras se encontraba circulando en su vehículo, la Caja mediante el uso del sistema de GPS procedió a apagar el motor del mismo, siendo que en tal momento personal de la Policía Nacional del Perú incautó su vehículo, en virtud del mandato emitido en el marco del proceso judicial previamente mencionado;

(ix) el 8 de mayo de 2013, la Caja le requirió el pago de S/. 37 160,00, correspondientes a un saldo pendiente de su deuda; sin embargo, ello resultaba indebido pues tal acreencia había sido totalmente cancelada considerando los pagos realizados, así como la entrega del vehículo.

MSPC13/1B 3/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

Agregó que, en la misma oportunidad en comentario, la Caja lo amenazó con embargar sus bienes mediante un proceso ejecutivo; y,

(x) la Caja desconoció la tasación del vehículo objeto de garantía, procediendo a informarle que esta había sufrido una variación, siendo que ello resultaba indebido, pues el vehículo solo contaba con un año de uso.

2. En sus descargos, la Caja indicó lo siguiente:

(i) El 26 de febrero de 2011 celebró con el señor Watson un contrato de línea de crédito por un importe de S/. 48 576,00, el cual debía ser cancelado en 45 cuotas mensuales;

(ii) al momento de la contratación, el consumidor fue informado sobre todas las condiciones del otorgamiento del crédito (monto, plazo, intereses, comisiones y gastos), suscribiendo en mérito a ello el referido contrato en señal de conformidad, por lo que no podía alegar que fue inducido a su celebración;

(iii) en el contrato de crédito celebrado con el denunciante en el año 2009, se consignó como su domicilio el ubicado en la ciudad de Ica y como medios de pago del crédito las modalidades de pago directo y consumo de GNV, condiciones que no fueron modificadas en el contrato suscrito en el año 2011 y de las cuales tuvo conocimiento el señor Watson;

(iv) el señor Watson celebró con AZ Taxi un contrato mediante el cual esta empresa se constituyó como aval y gestora de cobranza de su deuda, siendo que en el referido contrato se pactó el procedimiento de apagado de motor del vehículo ante el incumplimiento de pago de las cuotas pactadas;

(v) mediante acuerdo del 19 de mayo de 2011 se comprometió a amortizar los abonos efectuados por el consumidor ascendentes a S/. 4 000,00, situación que podía ser verificada del documento denominado “Reporte de Gestión de Pagos”;

(vi) con relación al presunto incremento del factor de recaudo de consumo de GNV, no correspondía atribuírsele responsabilidad alguna, pues no realizó ninguna actuación irregular, ello en tanto las modificaciones a las cuotas pactadas derivaban de los atrasos incurridos por el consumidor;

(vii) ante tales incumplimientos de pago, mediante carta notarial del 31 de enero de 2012, puso en conocimiento del denunciante que daría por vencido todos los plazos y, en virtud del contrato de constitución de garantía mobiliaria, procedería a la ejecución de la garantía mobiliaria, siendo que al no obtener respuesta a la referida misiva, inició un proceso judicial de incautación de bien mueble en contra del señor Watson ante el Séptimo Juzgado Civil Comercial de la Corte Superior de Justicia de Lima. Dicha autoridad ordenó la ubicación y captura del

MSPC13/1B 4/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

vehículo del denunciante; (viii) si bien en la sumilla de la Resolución N° 1 del 2 de marzo de 2012 que

admitió a trámite su demanda de incautación de bien mueble se consignó al señor Roberto Vitaliano Flores como demandado, de la lectura de la parte resolutiva se verifica que la demanda fue interpuesta contra el señor Watson, en su calidad de constituyente de la garantía mobiliaria a su favor; y,

(ix) en aplicación del contrato de constitución de garantía mobiliaria, gestionó la actualización de la tasación del bien mueble objeto de garantía, siendo que el vehículo fue valorizado en un monto inferior al realizado inicialmente, motivo por el cual no canceló el saldo deudor del denunciante. En consecuencia, a la fecha el consumidor aún mantenía una deuda con su institución.

3. En su defensa, AZ Taxi manifestó que la comunicación cuestionada fue

remitida en respuesta a una carta del señor Watson, siendo que esta no suponía hostigamiento alguno, sino que fue remitida con fines aclaratorios. Sobre el particular, precisó que de la lectura de su carta de respuesta se podía verificar que su empresa se limitó a indicar al denunciante que contractualmente ostentaba la condición de aval y gestor de su crédito, así como a precisar los alcances del procedimiento de cobranza previsto contractualmente.

4. Por su parte, Pacífico manifestó que desde la emisión de la póliza

cuestionada en marzo de 2011 hasta antes de la interposición de la presente denuncia, el señor Watson no advirtió del error alegado, siendo así y en la medida que a a la fecha la póliza objeto de cuestionamiento ya no se encontraba vigente no correspondía imputarle responsabilidad alguna. Sin perjuicio de lo expuesto, destacó que a la fecha se había producido la prescripción de la facultad sancionadora de la Administración.

5. Mediante Resolución 06792015/CC1 del 12 de mayo de 2015, la Comisión

de Protección al Consumidor Sede Lima Sur Nº 1 (en adelante, la Comisión) emitió el siguiente pronunciamiento:

(i) Declaró improcedente la denuncia contra la Caja por infracción de los

artículos 1º.1 literal c), 18º, 19º y 56º del Código, por: (a) no entregar al denunciante el cronograma de pagos del crédito adquirido en el año 2009; (b) inducir al denunciante a suscribir un nuevo contrato de crédito el 26 de febrero de 2011; (c) no indicar en el contrato suscrito el 26 de febrero de 2011 el sistema de recaudación a utilizar; (d) omitir consignar en el contrato suscrito el 26 de febrero de 2011 que su domicilio contractual estaba ubicado en la ciudad de Ica; (e) no efectuar el

MSPC13/1B 5/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

descuento convenido con el denunciante de los S/. 4 000,00 abonados a la entidad financiera; y, (f) haber incrementado el factor de recaudo del consumo de GNV en octubre de 2010; en la medida que a la fecha de la denuncia, la facultad sancionadora de la Administración había prescrito;

(ii) declaró improcedente la denuncia contra Pacífico por infracción de los artículos 18º y 19º del Código por consignar al denunciante como beneficiario del seguro vehicular adquirido en marzo de 2011, más no como propietario de su automóvil, toda vez que a la fecha de la denuncia, la facultad sancionadora de la Administración había prescrito;

(iii) declaró fundada la denuncia contra la Caja por infracción de los artículos 18º y 19º del Código, en tanto procedió a apagar el motor del vehículo del denunciante mientras este se encontraba en uso del mismo, ello sin haber comunicado que ejecutaría dicha acción de manera previa, precisa e inequívoca; sancionándola con una multa de 20 UIT;

(iv) declaró infundada la denuncia contra la Caja por infracción de los artículos 18º y 19º del Código, pues no quedó acreditado que hubiese iniciado un proceso de incautación de bien mueble contra el denunciante incluyendo a un tercero;

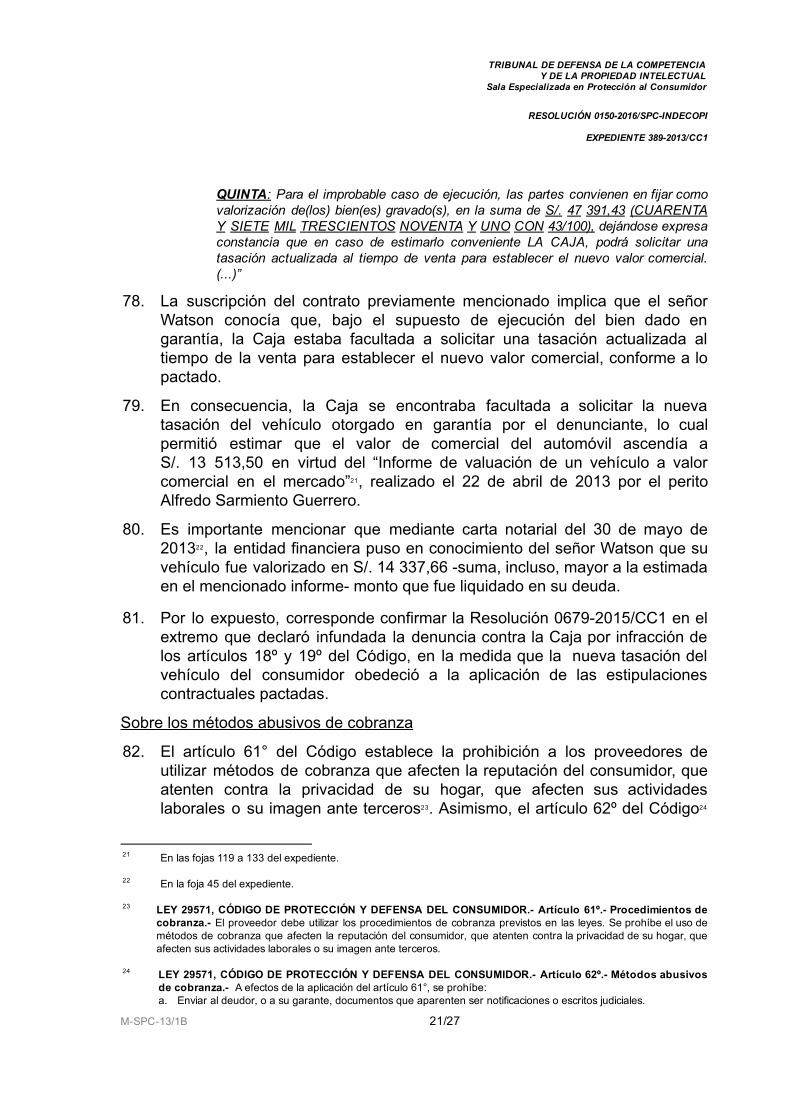

(v) declaró infundada la denuncia contra la Caja por infracción de los artículos 18º y 19 del Código, en atención a que el consumidor no acreditó que cumplió con cancelar el íntegro de su obligación con la denunciada;

(vi) declaró infundada la denuncia contra la Caja por infracción de los artículos 18º y 19º del Código, en la medida que la nueva tasación del vehículo del consumidor obedeció a la aplicación de las estipulaciones contractuales pactadas;

(vii) declaró infundada la denuncia contra la Caja por infracción de los artículos 61º y 62º literal a) del Código, toda vez la carta notarial del 8 de mayo de 2013 no tenía la apariencia de una notificación judicial;

(viii) declaró infundada la denuncia contra AZ Taxi por infracción de los artículos 18º, 19º, 61º y 62º literal h) del Código, debido a que la carta del 16 de enero de 2012 no contenía términos que implicaran hostigamiento alguno;

(ix) ordenó a la Caja que, en calidad de medida correctiva de oficio, cumpla con abstenerse de emplear como procedimiento de cobranza la acción consistente en apagar súbitamente el motor de los vehículos de sus clientes; y,

(x) condenó a la Caja al pago de las costas y costos del procedimiento. 6. El 27 de mayo de 2015, el señor Watson apeló la Resolución

06792015/CC1, argumentando lo siguiente:

MSPC13/1B 6/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

(i) Resultaba indebido que la Comisión declarara improcedente su

denuncia por prescripción de la facultad sancionadora de la Administración, puesto que de acuerdo a la Ley 27444, Ley del Procedimiento Administrativo General, las infracciones administrativas prescribían a los 5 años. Asimismo, en atención al principio de verdad material correspondía a la Comisión analizar el fondo de su denuncia;

(ii) la primera instancia tuvo un mal manejo y tramitación de su expediente, situación que ocasionó una deficiente evaluación de los medios probatorios aportados, lo cuales acreditaban las conductas infractoras denunciadas; y,

(iii) la Caja era reincidente por infringir las normas de protección al consumidor, por lo que la multa impuesta debía ser incrementada.

7. El 28 de mayo de 2015, la Caja impugnó el pronunciamiento de la Comisión

reiterando sus alegatos de defensa y, adicionalmente, indicó lo siguiente:

(i) El denunciante no había aportado medio probatorio alguno que acreditara que el 12 de abril de 2012 mientras se encontraba en uso de su vehículo, esté sufrió el apagado del motor;

(ii) de la revisión de los medios probatorios aportados por el denunciante se verificaba que este incurrió en una serie de contradicciones sobre la fecha en que su vehículo habría sido apagado;

(iii) la multa impuesta no había sido adecuadamente motivada al tomar en consideración un presunto daño ocasionado al denunciante por apagar el motor de su vehículo, pese a que tal circunstancia no había sido acreditada en el procedimiento; y,

(iv) solicitó que se otorgue a sus representantes el uso de la palabra. ANÁLISIS Cuestión Previa: Sobre el pedido de informe oral realizado por la Caja 8. El artículo 16º del Decreto Legislativo 1033, Ley de Organización y

Funciones del Indecopi, señala que la Sala puede convocar a audiencia de informe oral, de oficio o a pedido de parte . 4

9. En el presente caso, la Sala ha verificado que en el transcurso del procedimiento, la Caja ha tenido la oportunidad de exponer por escrito sus

4 DECRETO LEGISLATIVO 1033. LEY DE ORGANIZACIÓN Y FUNCIONES DEL INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDAD INTELECTUAL – INDECOPI. Artículo 16º. Audiencia de informe oral ante las Salas del Tribunal. Las Salas del Tribunal podrán convocar a audiencia de informe oral, de oficio o a pedido de parte. En este segundo caso, podrán denegar la solicitud mediante decisión debidamente fundamentada. (…)

MSPC13/1B 7/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

argumentos en relación a los hechos denunciados por el señor Watson y el respectivo pronunciamiento de la Comisión.

10. Por tanto, considerando que la entidad financiera denunciada ha podido

ejercer plenamente su derecho a exponer las razones que fundamentan sus argumentos y, además, que en su solicitud de informe oral no ha referido la necesidad de presentar a la Sala nuevos elementos de juicio para la resolución del caso que justifiquen la audiencia, corresponde denegar el uso de la palabra solicitado por la Caja.

Sobre la prescripción de la facultad sancionadora de la Administración 11. El artículo 80º de la Ley del Procedimiento Administrativo General señala 5

que, para iniciar un procedimiento, las autoridades administrativas, de oficio, deben asegurarse de su propia competencia. En virtud a ello, la Administración se encuentra obligada a revisar, incluso de oficio, los requisitos de procedencia, entre ellos, la competencia de la autoridad de consumo, siendo éste uno de los presupuestos fundamentales para que la Administración pueda analizar el fondo de lo reclamado por el administrado, pues en caso se desprenda de los actuados que el Indecopi no es competente para conocer el hecho materia de denuncia, se deberá declarar la improcedencia de dicha denuncia.

12. La prescripción en materia administrativa se erige como un instrumento

jurídico que permite la extinción de la responsabilidad del proveedor por el transcurso del tiempo, debido a la pérdida indefectible del "ius puniendi" del Estado, esto es, la eliminación de la posibilidad que la autoridad administrativa pueda determinar la existencia de una conducta infractora y aplicar válidamente una sanción al responsable.

13. El plazo de prescripción para sancionar los ilícitos administrativos en materia

de protección al consumidor se rige por el artículo 121° del Código norma 6

vigente al momento de la interposición de la denuncia el cual,

5 LEY 27444. LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL. Artículo 80º. Control de competencia. Recibida la solicitud o la disposición de autoridad superior, según el caso, para iniciar un procedimiento, las autoridades de oficio deben asegurarse de su propia competencia para proseguir con el normal desarrollo del procedimiento, siguiendo los criterios aplicables al caso de la materia, el territorio, el tiempo, el grado o la cuantía.

6 LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 121°. Plazo de

prescripción de la infracción administrativa. Las infracciones al presente Código prescriben a los dos (2) años contados a partir del día en que la infracción se hubiera cometido o desde que cesó, si fuera una infracción continuada. Para el cómputo del plazo de prescripción o su suspensión se aplica lo dispuesto en el artículo 233° de la Ley 27444, Ley de Procedimiento Administrativo General.

MSPC13/1B 8/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

contrariamente a lo invocado por la parte denunciante, dispone que la acción para sancionar las infracciones a dicha norma prescribe a los dos (2) años de cometidos dichos ilícitos. En consecuencia, transcurrido dicho plazo, la Comisión pierde la potestad de investigar y sancionar las infracciones que hubieran podido cometer los proveedores en la venta de bienes y la prestación de servicios.

14. Cabe precisar que el Código es claro al regular los plazos del cómputo de la

prescripción en los casos de infracciones a dicho cuerpo normativo; por lo que corresponde desestimar la norma alegada por la parte denunciante, dado el carácter especial que reviste la norma de consumo.

(a) Sobre la falta de entrega del cronograma de pagos 15. El señor Watson denunció que al momento de la celebración del contrato de

crédito primigenio del año 2009, la Caja no le entregó el cronograma de pagos correspondiente. La Comisión declaró improcedente la denuncia en dicho extremo, en la medida que a la fecha de interposición de esta, la facultad sancionadora de la Administración había prescrito.

16. A través de su recurso de apelación, el consumidor indicó que su denuncia

no se encontraba prescrita, por lo que la autoridad de consumo en atención al principio de verdad material debería proceder al análisis de fondo de la presente controversia.

17. En el presente caso, ambas partes han reconocido que el contrato de crédito

primigenio fue suscrito en el año 2009, razón por la cual, la presunta infracción referida a omitir entregar al consumidor el cronograma de pagos de dicho contrato de crédito, pudo ser denunciada desde dicha fecha.

18. Sin embargo, el señor Watson recién interpuso su denuncia el 20 de junio de

2013, esto es, cuando la potestad sancionadora de la Administración ya había prescrito al haber transcurrido más de 2 años desde que se produjo la conducta cuestionada.

(b) Sobre inducir al denunciante a celebrar un nuevo contrato de crédito 19. El señor Watson denunció que el 26 de febrero de 2011 se vio inducido a

firmar el nuevo contrato de crédito, toda vez que la Caja le señaló que si no suscribía el mismo debía cancelar cancelar el íntegro de su saldo deudor o, en todo caso, proceder a entregar su vehículo. La Comisión declaró improcedente la denuncia en dicho extremo, en la medida que a la fecha de

MSPC13/1B 9/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

la interposición de esta, la facultad sancionadora de la Administración había prescrito.

20. En su recurso de apelación, el consumidor indicó que su denuncia no se

encontraba prescrita, por lo que la autoridad de consumo en atención al principio de verdad material debería proceder al análisis de fondo de la presente controversia.

21. Al respecto, esta Sala considera que el consumidor a partir del 26 de febrero

de 2011 fecha en la que fue presuntamente inducido a suscribir un nuevo contrato de crédito se encontraba en la posibilidad de denunciar tal hecho.

22. Sin embargo, el señor Watson recién interpuso su denuncia el 20 de junio de

2013, esto es, cuando la potestad sancionadora de la Administración ya había prescrito al haber transcurrido más de 2 años desde que se produjo la conducta cuestionada.

(c) Sobre la falta de información del sistema de recaudación 23. El señor Watson denunció que en el contenido del nuevo contrato de crédito

celebrado el 26 de febrero de 2011, la Caja omitió señalar que la recaudación del pago del crédito se realizaba mediante el “sistema Infogas” de Cofide. La Comisión declaró improcedente la denuncia en dicho extremo, en la medida que a la fecha de la interposición de esta, la facultad sancionadora de la Administración había prescrito.

24. Por medio de su recurso de apelación, el consumidor indicó que su denuncia

no se encontraba prescrita, por lo que la autoridad de consumo en atención al principio de verdad material debería proceder al análisis de fondo de la presente controversia.

25. En la medida que el señor Watson tomó conocimiento de la presunta

infracción incurrida por la Caja el 26 de febrero de 2011, al suscribir y aceptar los términos de dicho contrato, desde dicha fecha estuvo en posibilidad de interponer una denuncia ante esta instancia administrativa; sin embargo, esta fue presentada el 20 de junio de 2013, esto es, cuando ya había transcurrido en exceso el plazo prescriptorio.

(d) Sobre la falta de consignación del domicilio de la Caja

MSPC13/1B 10/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

26. El señor Watson denunció que en el contenido del nuevo contrato de crédito celebrado el 26 de febrero de 2011, la Caja omitió consignar que el domicilio contractual de su institución era el ubicado en la ciudad de Ica. La Comisión declaró improcedente la denuncia en tal extremo, en la medida que a la fecha de la interposición de esta, la facultad sancionadora de la Administración había prescrito.

27. A través de su recurso de apelación, el consumidor indicó que su denuncia

no se encontraba prescrita, por lo que la autoridad de consumo en atención al principio de verdad material debería proceder al análisis de fondo de la presente controversia.

28. En la medida que el señor Watson tomó conocimiento de la presunta

infracción incurrida por la Caja el 26 de febrero de 2011, al suscribir y aceptar los términos de dicho contrato, desde dicha fecha estuvo en posibilidad de interponer una denuncia ante esta instancia administrativa; sin embargo, esta fue presentada el 20 de junio de 2013, esto es, cuando ya había transcurrido en exceso el plazo prescriptorio.

(e) Sobre el descuento de S/. 4 000,00 29. El señor Watson denunció que desde octubre de 2010 hasta la fecha de

suscripción del nuevo contrato de crédito realizó diversos pagos mediante depósitos directos y consumos de GNV ascendentes a S/. 4 000,00, siendo informado por la Caja que dichos abonos serían imputados a su nuevo crédito. Sin embargo, pese a que solicitó ello a la entidad financiera, no se efectuó tal liquidación. La Comisión declaró improcedente la denuncia en tal extremo, en la medida que a la fecha de la interposición de esta, la facultad sancionadora de la Administración había prescrito.

30. En su recurso de apelación, el consumidor indicó que su denuncia no se

encontraba prescrita, por lo que la autoridad de consumo en atención al principio de verdad material debería proceder al análisis de fondo de la presente controversia.

31. Sobre el particular, obra en el expediente copia de la carta notarial del 30 de

marzo de 2011 , mediante el cual el señor Watson señaló a la Caja lo 7

siguiente:

“(...) TERCERO. Solicito se me informe cómo se va a descontar el dinero retenido mediante el chip, al momento del consumo del combustible, durante todo el tiempo

7 En las fojas 23 y 24 del expediente.

MSPC13/1B 11/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

que duró el trámite de la nueva transacción comercial, en el caso mío, los tratos comenzaron en el mes de octubre del 2010, habiendo hasta la fecha del mismo desembolso, la suma de más de S/. 4,000.00 retenida por concepto de pago de auto nuevo.” (El subrayado es nuestro).

32. Asimismo, en los actuados durante el procedimiento, obra también la carta notarial del 29 de abril de 2011 mediante la cual el señor Watson reitera a la Caja su requerimiento del 30 de marzo de 2011, a efectos de que el importe retenido de S/. 4 000,00 materia de denuncia sea amortizado a su nuevo crédito, conforme se advierte : 8

“(...) Por intermedio de la presente recurro a Ud. a efectos de reiterarle todo lo contenido en la primera carta notarial enviada a la institución que usted administrada, enviada con fecha 30 de marzo de 2011 , y recepcionada por ustedes en la misma fecha por una persona empleada suya que manifestó ser encargado del Área de Operaciones, que luego de ver el contenido selló y rubricó la misma, Carta Notarial que adjunto en copia simple y que a la fecha no ha sido contestada. En mérito de esto, en uso de las facultades que la ley me confiere, SOLICITO que la suma contenida en el punto TERCERO de la mencionada , en cuanto a la retención que por auto nuevo se me hiciera mediante el chip al momento de hacer el consumo de gas natural, ascendente a la suma hasta por S/. 4 000,00 (CUATRO MIL NUEVOS SOLES), esta sea para cubrir los montos mensuales, que por concepto de préstamos, que ya ustedes conocen, hasta el agotamiento de la misma, a partir de la cual empezaré a pagar los mismos . (Subrayado agregado)

33. Lo anterior evidencia que a partir del 29 de abril de 2011, el consumidor pudo

advertir la presunta irregularidad denunciada sobre el manejo de la amortización de los S/. 4 000,00 que requirió a la Caja.

34. En consecuencia, desde el 29 de abril de 2011, el señor Watson estuvo en

posibilidad de interponer una denuncia ante esta instancia administrativa; sin embargo, esta fue presentada el 20 de junio de 2013, esto es, cuando ya había transcurrido en exceso el plazo prescriptorio.

(f) Sobre el incremento del factor de recaudo 35. El señor Watson denunció que en el mes de octubre de 2010, la Caja

incrementó sin comunicación previa el factor de recaudo del consumo de GNV. La Comisión declaró improcedente la denuncia en tal extremo, en la medida que a la fecha de la interposición de esta, la facultad sancionadora de la Administración había prescrito.

8 En la foja 22 del expediente

MSPC13/1B 12/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

36. Por medio de su recurso de apelación, el consumidor indicó que su denuncia no se encontraba prescrita, por lo que la autoridad de consumo en atención al principio de verdad material debería proceder al análisis de fondo de la presente controversia.

37. Conforme a los propios términos del escrito de denuncia, se advierte que en

el mes de octubre de 2010 el señor Watson tomó conocimiento del incremento realizado por la Caja.

38. En consecuencia, desde dicha fecha el señor Watson estuvo en posibilidad

de interponer una denuncia ante esta instancia administrativa; sin embargo, esta fue presentada el 20 de junio de 2013, esto es, cuando ya había transcurrido en exceso el plazo prescriptorio.

(g) Sobre los errores en la póliza de seguro vehicular 39. El señor Watson denunció que Pacífico lo consignó como un asegurado en la

póliza de su seguro vehicular, más no como propietario de su automóvil. La Comisión declaró improcedente la denuncia en tal extremo, toda vez que a la fecha de la interposición de esta, la facultad sancionadora de la Administración había prescrito.

40. A través de su recurso de apelación, el consumidor indicó que su denuncia

no se encontraba prescrita, por lo que la autoridad de consumo en atención al principio de verdad material debería proceder al análisis de fondo de la presente controversia.

41. Según se verifica de los medios probatorios que obran en el expediente, la

póliza del seguro vehicular cuestionada fue suscrita por el denunciante el 17 de marzo de 2011 , por lo que en dicha oportunidad aquel pudo tomar 9

conocimiento de los posibles errores en dicho documento y estuvo en posibilidad de interponer una denuncia ante esta instancia administrativa por tal hecho; sin embargo, esta fue presentada el 20 de junio de 2013, esto es, cuando ya había transcurrido en exceso el plazo prescriptorio.

(h) Conclusión 42. En atención a lo expuesto en los párrafos precedentes, corresponde

confirmar la Resolución 06792015/CC1, en los extremos que declaró improcedente la denuncia contra la Caja por infracción de los artículos 1º.1 literal c), 18º, 19º y 56º del Código, por: (a) no entregar al denunciante el

9 En la foja 33 del expediente.

MSPC13/1B 13/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

cronograma de pagos del crédito adquirido en el año 2009; (b) inducir al denunciante a suscribir un nuevo contrato de crédito el 26 de febrero de 2011; (c) omitir indicar en el contrato suscrito el 26 de febrero de 2011 el sistema de recaudación a utilizar; (d) no consignar en el contrato suscrito el 26 de febrero de 2011 que su domicilio contractual estaba ubicado en la ciudad de Ica; (e) no efectuar el descuento convenido con el denunciante del importe total de S/. 4 000,00 abonado a la entidad financiera; y, (f) haber incrementado el factor de recaudo del consumo de GNV en octubre de 2010; en la medida que a la fecha de la denuncia, la facultad sancionadora de la Administración había prescrito.

43. Asimismo, corresponde confirmar la Resolución 06792015/CC1 en el

extremo que declaró improcedente la denuncia contra Pacífico por infracción de los artículos 18º y 19º del Código, por consignar al denunciante como beneficiario del seguro vehicular adquirido en marzo de 2011, más no como propietario de su automóvil, toda vez que a la fecha de la denuncia, la facultad sancionadora de la Administración había prescrito.

44. Sin perjuicio de lo desarrollado en la presente resolución, queda expedito el

derecho del denunciante a efectos de ejercer su derecho contra la Caja y Pacífico ante el Poder Judicial, a fin de que éste evalúe y determine la responsabilidad civil o penal que los, respectivos, hechos materia de denuncia podrían conllevar.

Sobre el deber de idoneidad 45. El artículo 18° del Código dispone que la idoneidad debe ser entendida como

la correspondencia entre lo que el consumidor espera y lo que efectivamente recibe, en función a lo que se le hubiera ofrecido, la publicidad e información transmitida, entre otros factores, atendiendo a las circunstancias del caso. A su vez, el artículo 19° del citado Código indica que el proveedor responde por la idoneidad y calidad de los productos y servicios ofrecidos . 10

10 LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 18º. Idoneidad. Se entiende por idoneidad la correspondencia entre lo que un consumidor espera y lo que efectivamente recibe, en función a lo que se le hubiera ofrecido, la publicidad e información transmitida, las condiciones y circunstancias de la transacción, las características y naturaleza del producto o servicio, el precio, entre otros factores, atendiendo a las circunstancias del caso. La idoneidad es evaluada en función a la propia naturaleza del producto o servicio y a su aptitud para satisfacer la finalidad para la cual ha sido puesto en el mercado. Las autorizaciones por parte de los organismos del Estado para la fabricación de un producto o la prestación de un servicio, en los casos que sea necesario, no eximen de responsabilidad al proveedor frente al consumidor. Artículo 19º. Obligación de los proveedores . El proveedor responde por la idoneidad y calidad de los productos y servicios ofrecidos; por la autenticidad de las marcas y leyendas que exhiben sus productos o del signo que respalda al prestador del servicio, por la falta de conformidad entre la publicidad comercial de los productos y servicios y éstos, así como por el contenido y la vida útil del producto indicado en el envase, en lo que corresponda.

MSPC13/1B 14/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

46. En aplicación de esta norma, los proveedores tienen el deber de brindar los productos y servicios ofrecidos en las condiciones acordadas o en las condiciones que resulten previsibles, atendiendo a la naturaleza y circunstancias que rodean la adquisición del producto o la prestación del servicio, así como a la normatividad que rige su prestación.

47. El supuesto de responsabilidad administrativa en la actuación del proveedor

impone a éste la obligación procesal de sustentar y acreditar que no es responsable por la falta de idoneidad del bien colocado en el mercado o el servicio prestado, sea porque actuó cumpliendo con las normas debidas o porque pudo acreditar la existencia de hechos ajenos que lo eximen de responsabilidad. Así, una vez acreditado el defecto por el consumidor, corresponde al proveedor acreditar que éste no le es imputable.

(a) Sobre el apagado de motor 48. En su denuncia, el señor Watson señaló que el 12 de mayo de 2012

mientras se encontraba en uso de su vehículo, la Caja mediante el uso del sistema de GPS procedió a apagar el motor del mismo, siendo que en tal momento personal de la Policía Nacional del Perú incautó su vehículo.

49. Por su parte, la Caja indicó que el señor Watson celebró con AZ Taxi un

contrato mediante el cual esta empresa se constituyó como aval y gestora de cobranza de su deuda, siendo que en el referido contrato se pactó el procedimiento de apagado de motor del vehículo ante el incumplimiento de pago de las cuotas pactadas.

50. La Comisión declaró fundada la denuncia, en tanto la Caja procedió a apagar

el motor del vehículo del denunciante mientras este se encontraba en uso del mismo, ello sin haber comunicado que ejecutaría dicha acción de manera previa, precisa e inequívoca.

51. A través de su recurso de apelación, la Caja sostuvo que el denunciante no

había aportado medio probatorio alguno que acreditara que el 12 de abril de 2012 mientras se encontraba en uso de su vehículo, esté sufrió el apagado del motor. Precisó que, de la revisión de los medios probatorios aportados por el denunciante se verificaba que este incurrió en una serie de contradicciones sobre la fecha en que su vehículo habría sido apagado.

52. En este contexto, es preciso señalar que la atribución de responsabilidad en

la actuación de las partes en un procedimiento de protección al consumidor se determina de la siguiente manera:

MSPC13/1B 15/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

(i) Corresponde al consumidor probar la existencia de un defecto en el bien o servicio; y,

(ii) una vez acreditado el defecto, corresponderá al proveedor demostrar que este no le es imputable, esto es, que empleó la diligencia requerida en el caso concreto (cumpliendo con las normas pertinentes) o probando la ruptura del nexo causal por caso fortuito, fuerza mayor, hecho determinante de un tercero o negligencia del propio consumidor.

53. Asimismo, es importante tener en cuenta que el artículo 162º.2 de la Ley del

Procedimiento Administrativo General establece la obligación de los 11

administrados de aportar pruebas y el artículo 196º del Código Procesal Civil –de aplicación supletoria al presente procedimiento – dispone que la carga 12

de la prueba corresponde a quien afirma los hechos que configuran su pretensión . En síntesis, los administrados se encuentran obligados a 13

presentar la documentación pertinente para acreditar sus afirmaciones, dependiendo de los roles que cada uno asume en los procedimientos de protección al consumidor.

54. Ahora bien, en el marco del presente procedimiento, el señor Watson no ha

aportado medio probatorio alguno que acredite que el 12 de abril de 2012, mientras se encontraba en uso de su vehículo, la Caja apagó súbitamente el motor del mismo, siendo que si bien refiere que a dicho momento personal policial procedió a incautar su vehículo, pudo haber aportado alguna declaración policial al respecto, a efectos de dilucidar el estado en que su automóvil fue capturado.

55. Si bien obra en el expediente 2 reclamos en los cuales el señor Watson 14

narra que la Caja apagó el motor de su vehículo, lo cierto es que tales

11 LEY 27444. LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL. Artículo 162º. Carga de la prueba (…) 162.2 Corresponde a los administrados aportar pruebas mediante la presentación de documentos e informes,

proponer pericias, testimonios, inspecciones y demás diligencias permitidas, o aducir alegaciones.

12 CÓDIGO PROCESAL CIVIL. DISPOSICIONES FINALES. Primera. Las disposiciones de este Código se aplican supletoriamente a los demás ordenamientos procesales, siempre que sean compatibles con su naturaleza.

LEY 27444. LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL. Artículo IV. Principios del procedimiento administrativo. (...) 1.2. Principio del debido procedimiento. Los administrados gozan de todos los derechos y garantías

inherentes al debido procedimiento administrativo, que comprende el derecho a exponer sus argumentos, a ofrecer y producir pruebas y a obtener una decisión motivada y fundada en derecho. La institución del debido procedimiento administrativo se rige por los principios del Derecho Administrativo. La regulación propia del Derecho Procesal Civil es aplicable sólo en cuanto sea compatible con el régimen administrativo.

13 CÓDIGO PROCESAL CIVIL. Artículo 196º. Carga de la prueba. Salvo disposición legal diferente, la carga de

probar corresponde a quien afirma hechos que configuran su pretensión, o a quien los contradice alegando nuevos hechos.

14 Ver fojas 343 a 345 y 349 del expediente.

MSPC13/1B 16/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

documentos constituyen una declaración de parte que no cuentan con mayor respaldo probatorio, además de que las fechas del presunto apagado de motor señaladas en las referidas comunicaciones son de enero y febrero de 2012, esto es, distintas a la indicada en la denuncia.

56. En atención a lo expuesto, corresponde revocar la Resolución

06792015/CC1, en el extremo que declaró fundada la denuncia contra la Caja por infracción de los artículos 18º y 19º del Código; y, reformándola, declarar infundada la misma, en tanto no quedó acreditado que el 12 de abril de 2012, la Caja procedió a apagar el motor del vehículo del denunciante mientras este se encontraba en uso del mismo.

57. En tal sentido, se deja sin efecto la multa impuesta, las medidas correctiva

ordenada, así como la condena al pago de las costas y costos del procedimiento.

(b) Sobre la demanda de incautación de bien mueble 58. El señor Watson denunció que la Caja inició en su contra un proceso de

incautación de bien mueble, pero demandando a un tercero con quien no tenía vínculo alguno.

59. Por su parte, la Caja señaló que si bien en la sumilla de la Resolución N° 1

del 2 de marzo de 2012 que admitió a trámite su demanda de incautación de bien mueble se consignó al señor Roberto Vitaliano Flores como demandado, de la lectura de la parte resolutiva se verifica que la demanda fue interpuesta contra el señor Watson, en su calidad de constituyente de la garantía mobiliaria a su favor.

60. La Comisión declaró infundada la denuncia, pues no quedó acreditado que la

Caja hubiese iniciado un proceso de incautación de bien mueble contra el denunciante incluyendo a un tercero. A través de su recurso de apelación el denunciante manifestó que la Comisión no valoró adecuadamente los medios probatorios aportados, los cuales acreditaban la conducta denunciada.

61. Sobre el particular, obra en el expediente, copia de la Resolución N° 1 del 2

de marzo de 2012, emitida en el marco del proceso de incautación de bien mueble, tramitado bajo el Expediente N° 1081 20120 1817 JR CO 07 ante el Séptimo Juzgado Civil Subespecializado en lo Comercial, en cuyo contenido se observa lo siguiente : 15

15 En la foja 42 del expediente.

MSPC13/1B 17/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

62. Del medio probatorio previamente citado se desprende que el defecto alegado por el señor Watson no es uno que se enmarque en el ámbito de una relación de consumo, sino que se trata de una situación acontecida dentro de un proceso judicial iniciado por la Caja. Es decir, el presunto defecto denunciado en el presente extremo no tiene como origen la prestación deficiente de un servicio o de la entrega de un producto no idóneo.

63. Bajo tal escenario, ante la situación denunciada que no se enmarca en una relación de consumo, sino más bien en una relación de naturaleza procesal, en el presente caso, no resulta de aplicación contra la Caja las obligaciones y deberes establecidos en el Código, en tanto el defecto alegado no deriva de su actuación como proveedor.

64. Por los argumentos expuestos, corresponde revocar la Resolución 06792015/CC1 en el extremo que declaró infundada la denuncia contra la Caja por infracción de los artículos 18º y 19º del Código; y, reformándola, declarar improcedente la misma, pues el presunto defecto denunciado referido a que la empresa inició un proceso de incautación de bien mueble contra el denunciante incluyendo a un tercero no se enmarca en el ámbito de una relación de consumo.

(c) Sobre el cobro de una deuda cancelada

65. El señor Watson denunció que el 8 de mayo de 2013, la Caja le requirió el pago de S/. 37 160,00, correspondientes a un saldo pendiente de su deuda;

MSPC13/1B 18/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

sin embargo, ello resultaba indebido pues tal acreencia había sido totalmente cancelada considerando los pagos realizados. Así, el denunciante indicó que su obligación con la entidad denunciada se extinguió mediante el consumo de GNV por S/. 16 584,84, pagos directos hasta por la suma de S/. 4 000,00 y la entrega de su vehículo, el cual estaba valorizado en S/. 47 391,43.

66. Por su parte, la Caja negó que el consumidor hubiese cancelado el íntegro de su adeudo; por el contrario, precisó que el consumidor aún mantenía cuotas impagas, ello pese a la entrega del vehículo adquirido.

67. La Comisión declaró infundada la denuncia, en atención a que el consumidor no acreditó que cumplió con cancelar el íntegro de su obligación con la denunciada. A través de su recurso de apelación el denunciante manifestó que la Comisión no valoró adecuadamente los medios probatorios aportados, los cuales acreditaban la conducta denunciada.

68. Al respecto, conforme al artículo 1229º del Código Civil, la carga de la prueba del pago recae en quien pretende haberlo efectuado . Así, tras la 16

revisión de los medios probatorios que obran aportados por el consumidor, esta Sala advierte que el señor Watson no ha acreditado haber realizado la totalidad de los pagos alegados en su escrito de denuncia.

69. Así, de la revisión del expediente, obra una copia del documento denominado “Extracto de Recaudaciones de Cofide” de cuya revisión se verifica que entre el periodo comprendido entre el 31 de mayo de 2011 hasta el 17 de abril de 2012 , el señor Watson amortizó al crédito en cuestión la 17

suma de S/. 6 045,26.

70. De otro lado, conforme a la carta notarial del 30 de mayo de 2013 la entidad financiera indicó al denunciante que el vehículo otorgado en garantía por el denunciante fue adjudicado, procediéndose a amortizar a su crédito la suma de S/. 14 337,66 . 18

71. En consecuencia, de los medios probatorios aportados al procedimiento únicamente ha quedado acreditado que el señor Watson canceló la suma de S/. 20 382,92. Sin embargo, debe considerarse que el cronograma de pagos correspondiente al contrato de crédito suscrito por el consumidor el 26 de febrero de 2011, se estipula un monto total a pagar ascendente a S/. 66 223,22 . 19

16 CÓDIGO CIVIL. Artículo 1229º. La prueba del pago incumbe a quien pretende haberlo efectuado. 17 En las fojas 137 a 148 del expediente. 18 En la foja 45 del expediente. 19 En las fojas 20 a 21 del expediente.

MSPC13/1B 19/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

72. Es decir, bajo el supuesto de que se hubiese cumplido con cancelar las cuotas del crédito en la forma y oportunidad pactadas el señor Watson debería haber cancelado la suma S/. 66 223,22, mas ello no ha quedado acreditado en el procedimiento.

73. En atención a lo expuesto, corresponde confirmar la Resolución 06792015/CC1 en el extremo que declaró infundada la denuncia contra la Caja por infracción de los artículos 18º y 19º del Código, en atención a que el consumidor no acreditó que cumplió con cancelar el íntegro de su obligación con la denunciada.

(d) Sobre la nueva tasación del vehículo garantizado

74. El señor Watson denunció que la Caja desconoció la tasación del vehículo objeto de garantía, procediendo a informarle que esta había sufrido una variación, siendo que ello resultaba indebido, pues el vehículo solo contaba con un año de uso.

75. Por su parte, la Caja indicó que en aplicación del contrato de constitución de garantía mobiliaria, gestionó la actualización de la tasación del bien mueble objeto de garantía, siendo que el vehículo fue valorizado en un monto inferior al realizado inicialmente.

76. La Comisión declaró infundada la denuncia, en la medida que la nueva tasación del vehículo del consumidor obedeció a la aplicación de las estipulaciones contractuales pactadas. A través de su recurso de apelación el denunciante manifestó que la Comisión no valoró adecuadamente los medios probatorios aportados, los cuales acreditaban la conducta denunciada.

77. Sobre el particular, de la lectura del “Contrato de Constitución de Garantía Mobiliaria” suscrito por las partes en el año 2009, se verifica lo siguiente : 20

“(...) PRIMERA : LOS CONSTITUYENTES convienen en otorgar a favor de LA CAJA, primera y preferente Garantía Mobiliaria hasta por la suma de S/. 47 391,43 (CUARENTA Y SIETE MIL TRESCIENTOS NOVENTA Y UNO CON 43/100) sobre el(los) bien(es) presente(s) de su propiedad que se describe(n) en el Anexo I, el mismo que debidamente suscrito por las partes forma parte integrante del presente contrato. El Anexo I, precedentemente indicado, contiene la descripción del (de los) bien(es) otorgado(s) en garantía, en forma específica o genérica, según acuerdo de las partes y, si fuera el caso, la indicación de los datos de inscripción de dicho(s) bien(es) en un Registro Jurídico de bienes, cuando corresponda. (...)

20 En las fojas 97 a 104 del expediente.

MSPC13/1B 20/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

QUINTA : Para el improbable caso de ejecución, las partes convienen en fijar como valorización de(los) bien(es) gravado(s), en la suma de S/. 47 391,43 (CUARENTA Y SIETE MIL TRESCIENTOS NOVENTA Y UNO CON 43/100), dejándose expresa constancia que en caso de estimarlo conveniente LA CAJA, podrá solicitar una tasación actualizada al tiempo de venta para establecer el nuevo valor comercial. (...)”

78. La suscripción del contrato previamente mencionado implica que el señor Watson conocía que, bajo el supuesto de ejecución del bien dado en garantía, la Caja estaba facultada a solicitar una tasación actualizada al tiempo de la venta para establecer el nuevo valor comercial, conforme a lo pactado.

79. En consecuencia, la Caja se encontraba facultada a solicitar la nueva tasación del vehículo otorgado en garantía por el denunciante, lo cual permitió estimar que el valor de comercial del automóvil ascendía a S/. 13 513,50 en virtud del “Informe de valuación de un vehículo a valor comercial en el mercado” , realizado el 22 de abril de 2013 por el perito 21

Alfredo Sarmiento Guerrero.

80. Es importante mencionar que mediante carta notarial del 30 de mayo de 2013 , la entidad financiera puso en conocimiento del señor Watson que su 22

vehículo fue valorizado en S/. 14 337,66 suma, incluso, mayor a la estimada en el mencionado informe monto que fue liquidado en su deuda.

81. Por lo expuesto, corresponde confirmar la Resolución 06792015/CC1 en el extremo que declaró infundada la denuncia contra la Caja por infracción de los artículos 18º y 19º del Código, en la medida que la nueva tasación del vehículo del consumidor obedeció a la aplicación de las estipulaciones contractuales pactadas.

Sobre los métodos abusivos de cobranza

82. El artículo 61° del Código establece la prohibición a los proveedores de utilizar métodos de cobranza que afecten la reputación del consumidor, que atenten contra la privacidad de su hogar, que afecten sus actividades laborales o su imagen ante terceros . Asimismo, el artículo 62º del Código 23 24

21 En las fojas 119 a 133 del expediente. 22 En la foja 45 del expediente. 23 LEY 29571, CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 61º. Procedimientos de

cobranza. El proveedor debe utilizar los procedimientos de cobranza previstos en las leyes. Se prohíbe el uso de métodos de cobranza que afecten la reputación del consumidor, que atenten contra la privacidad de su hogar, que afecten sus actividades laborales o su imagen ante terceros.

24 LEY 29571, CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 62º. Métodos abusivos

de cobranza. A efectos de la aplicación del artículo 61°, se prohíbe: a. Enviar al deudor, o a su garante, documentos que aparenten ser notificaciones o escritos judiciales.

MSPC13/1B 21/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

contempla una lista enunciativa de aquellos supuestos en los que se estaría frente a la comisión de métodos abusivos de cobranza por parte de los proveedores.

83. De este modo, el literal a) del referido artículo contempla que un método abusivo de cobranza es el envío al deudor, o a su garante, de documentos que aparenten ser notificaciones o escritos judiciales. De otro lado, el supuesto descrito en el literal h) constituye una cláusula general que debe ser interpretada a la luz de los ejemplos citados por la norma, teniendo en cuenta los bienes jurídicos tutelados por dicho precepto; conforme a ello, para determinar el presupuesto de hecho establecido en el literal h) de la norma en cuestión, resultara necesario delimitar su contenido en concordancia con el fin último previsto por la norma.

84. Los mecanismos adoptados por los acreedores para pretender el cobro de sus acreencias deben ajustarse a lo dispuesto en dicha normativa, bajo la premisa de que la legalidad de toda acción de cobranza depende del respeto de los derechos de los consumidores tales como el honor, buena reputación e imagen frente a terceros, cautelando que las gestiones de cobranza realizadas por privados no importen una atribución indebida de facultades reservadas al poder público o trasladen información no veraz a los consumidores que conmine a estos a fin de que cumplan con sus obligaciones.

85. En virtud de ello, la prohibición del empleo de métodos de cobranza como los señalados previamente, tienen como finalidad evitar conductas abusivas que puedan afectar, entre otros, la tranquilidad y privacidad del consumidor.

(a) Sobre la apariencia judicial

86. El señor Watson denunció que mediante carta del 8 de mayo de 2013, la Caja lo amenazó con embargar sus bienes mediante un proceso ejecutivo, si

b. Realizar visitas o llamadas telefónicas entre las 20.00 horas y las 07.00 horas o los días sábados, domingos y feriados.

c. Colocar o exhibir a vista del público carteles o escritos en el domicilio del deudor o del garante, o en locales diferentes de éstos, requiriéndole el pago de sus obligaciones.

d. Ubicar a personas con carteles alusivos a la deuda, con vestimenta inusual o medios similares, en las inmediaciones del domicilio o del centro de trabajo del deudor, requiriéndole el pago de una obligación.

e. Difundir a través de los medios de comunicación nóminas de deudores y requerimientos de pago sin mediar orden judicial. Lo anterior no comprende a la información que se proporcione a las centrales privadas de información de riesgos reguladas por ley especial, la información brindada a la Central de Riesgos de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones ni la información que por norma legal proporcione el Estado.

f. Enviar comunicaciones o realizar llamadas a terceros ajenos a la obligación informando sobre la morosidad del consumidor.

g. Enviar estados de cuenta, facturas por pagar y notificaciones de cobranza, sea cual fuera la naturaleza de estas últimas, al domicilio de un tercero ajeno a la relación de consumo, salvo que se trate de un domicilio contractualmente acordado o que el deudor haya señalado un nuevo domicilio válido.

h. Cualquier otra modalidad análoga a lo señalado anteriormente.

MSPC13/1B 22/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

no cancelaba su deuda, esto es, le remitió una carta de cobranza con apariencia de notificación judicial.

87. La Comisión declaró infundada la denuncia contra la Caja, toda vez la carta notarial del 8 de mayo de 2013 no tenía la apariencia de una notificación judicial. A través de su recurso de apelación el denunciante manifestó que la Comisión no valoró adecuadamente los medios probatorios aportados, los cuales acreditaban la conducta denunciada.

88. De la revisión del expediente se advierte que en la misiva materia de cuestionamiento se consignó lo siguiente : 25

89. De la apreciación integral de la carta citada, se verifica en la parte superior

de esta la consignación del membrete de la Caja, así como en su contenido se indica al denunciante que para cualquier consulta sobre la regularización de su situación crediticia podía llamar al teléfono de una de sus agencias, por lo que se verifica que la entidad financiera cumplió con identificarse claramente como remitente de dicho documento. Asimismo, debe

25 En la foja 43 del expediente.

MSPC13/1B 23/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

considerarse que la propia misiva está denominada como carta notarial en el encabezado como en el cuerpo de esta.

90. De otro lado, si bien la carta en cuestión hace referencia a la interposición de

un proceso único de ejecución, lo cierto es que ello se encuentra enmarcada en una lista de posibles medidas a adoptar por la Caja para la recuperación de su deuda, señalando expresamente, además, que su entidad únicamente solicitará al juez el dictado de las medidas cautelares correspondientes conforme a la legislación de la materia.

91. En ese sentido, considerando los elementos previamente descritos, este

Colegiado considera que el requerimiento de pago del 8 de mayo de 2013 no ostenta apariencia de una notificación judicial.

92. En atención a lo expuesto, corresponde confirmar la Resolución

06792015/CC1 en el extremo que declaró infundada la denuncia contra la Caja por infracción de los artículos 61º y 62º literal a) del Código, toda vez la carta notarial del 8 de mayo de 2013 no tenía la apariencia de una notificación judicial.

(b) Sobre la misiva de contenido hostigante 93. El señor Watson denunció que el 16 de enero de 2012 AZ Taxi le remitió un

requerimiento de cobranza de tenor hostigante. 94. En sus descargos, AZ Taxi manifestó que la comunicación cuestionada fue

remitida en respuesta a una carta del señor Watson, siendo que esta no suponía hostigamiento alguno, sino que fue remitida con fines aclaratorios. En efecto, de la lectura de su carta de respuesta, se podía verificar que se limitó a indicar al denunciante que contractualmente ostentaba la condición de aval y gestor de su crédito, así como a precisar los alcances del procedimiento de cobranza previsto contractualmente.

95. La Comisión declaró infundada la denuncia contra AZ Taxi, debido a que la

carta del 16 de enero de 2012 no contenía términos que implicaran hostigamiento alguno. A través de su recurso de apelación el denunciante manifestó que la Comisión no valoró adecuadamente los medios probatorios aportados, los cuales acreditaban la conducta denunciada

96. Obra en el expediente copia de la carta del 16 de enero de 2012, en virtud de

la cual AZ Taxi comunicó al señor Watson, entre otros, lo siguiente : 26

26 En la foja 31 del expediente.

MSPC13/1B 24/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

“(...) Tercero . Le reitero, al firmar Ud los documentos para migrar al nuevo sistema de pago, firmó también un CONTRATO DE GESTIÓN Y PRÉSTAMO PYME con mi representada, documento en el que se especifica claramente el PROCEDIMIENTO DE COBRANZA en caso de que Ud incumpla con el CRONOGRAMA DE PAGO entregado por la financiera en el cual consta su firma y huella digital, al igual que en el contrato antes mencionado, en señal de conformidad. Cuarto . es realmente sorprendente cómo un CLIENTE MOROSO como Ud puede reclamar algo que a la vista está, que desde que asume la nueva responsabilidad NUNCA PAGO FECHA LÍMITE ESPECIFICADO EN SU CRONOGRAMA DE PAGO (adjunto copia de su comportamiento de pago), como podrá apreciar Ud, sus pagos fueron siempre con más de 30 días de atraso y eso ocasionó que en mi condición de AVAL tenga que cubrirle la cuota ante la financiera por haber excedido en mora con 34,45,50,57,54, y 42 días de atraso. Es más en la actualidad de la cuota 10 tiene ya 12 días de atraso sin que existan de su parte un compromiso de pago con el Gurmendi (quien lo llama diariamente para recordarle su atraso), que es el Gestor de Cobranza de su cuenta.. Quinto . dejar en claro que Ud acudió voluntariamente a la Financiera a solicitar un crédito y que fue otorgado con la avalia de mi representada, entonces hace mal de poner calificativos que PONEN EN DUDA LA HONORABILIDAD DE LAS EMPRESAS (...)” .

97. De la carta citada previamente se desprende que el principal objetivo de AZ

Taxi fue ratificarle al denunciante su condición de aval y gestora de cobranza, así como las facultades con las que cuenta ante el incumplimiento de pago de las cuotas del crédito; sin embargo, no se observa que se haya utilizado términos o frases que objetivamente pudieran incitar con insistencia a que el señor Watson cancele el saldo deudor del crédito contratado con la Caja, es decir, no se evidencia el empleo de hostigamiento alguno contra el denunciante.

98. En atención a lo señalado, corresponde confirmar la Resolución

06792015/CC1 en el extremo que declaró infundada la denuncia contra AZ Taxi, debido a que la carta del 16 de enero de 2012 no contenía términos que implicaran hostigamiento alguno.

RESUELVE: PRIMERO: Confirmar la Resolución 06792015/CC1 del 12 de mayo de 2015, emitida por la Comisión de Protección al Consumidor Sede Lima Sur Nº 1, en los extremos que declaró improcedente la denuncia interpuesta por el señor José Alberto Watson Vargas contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. En Liquidación por infracción de los artículos 1º.1 literal c), 18º, 19º y 56º del Código de Protección y Defensa del Consumidor, por: (a) no entregar al denunciante el cronograma de pagos del crédito adquirido en el año 2009; (b) inducir al denunciante a suscribir un nuevo contrato de crédito el 26 de febrero

MSPC13/1B 25/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

de 2011; (c) no indicar en el contrato suscrito el 26 de febrero de 2011 el sistema de recaudación a utilizar; (d) omitir consignar en el contrato suscrito el 26 de febrero de 2011 que su domicilio contractual estaba ubicado en la ciudad de Ica; (e) no efectuar el descuento convenido con el denunciante de los S/. 4 000,00 abonados a la entidad financiera; y, (f) haber incrementado el factor de recaudo del consumo de GNV en octubre de 2010; en la medida que a la fecha de la denuncia, la facultad sancionadora de la Administración había prescrito. SEGUNDO: Confirmar la Resolución 06792015/CC1 en el extremo que que declaró improcedente la denuncia interpuesta por el señor José Alberto Watson Vargas contra El Pacífico Peruano Suiza Compañía de Seguros y Reaseguros S.A. por infracción de los artículos 18º y 19º del Código de Protección y Defensa del Consumidor, por consignar al denunciante como beneficiario del seguro vehicular adquirido en marzo de 2011, más no como propietario de su automóvil, toda vez que a la fecha de la denuncia, la facultad sancionadora de la Administración había prescrito. TERCERO: Revocar la Resolución 06792015/CC1, en el extremo que declaró fundada la denuncia interpuesta por el señor José Alberto Watson Vargas contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. por infracción de los artículos 18º y 19º del Código de Protección y Defensa del Consumidor; y, reformándola, declarar infundada la misma, en tanto no quedó acreditado que el 12 de abril de 2012, la Caja procedió a apagar el motor del vehículo del denunciante mientras este se encontraba en uso del mismo. En tal sentido, se deja sin efecto la multa impuesta, la medida correctivas ordenada, así como la condena al pago de las costas y costos del procedimiento. CUARTO: Revocar la Resolución 06792015/CC1 en el extremo que declaró infundada la denuncia interpuesta por el señor José Alberto Watson Vargas contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. por infracción de los artículos 18º y 19º del Código de Protección y Defensa del Consumidor; y, reformándola, declarar improcedente la misma, pues el presunto defecto denunciado referido a que la empresa inició un proceso de incautación de bien mueble contra el denunciante incluyendo a un tercero no se enmarca en el ámbito de una relación de consumo. QUINTO: Confirmar la Resolución 06792015/CC1 en el extremo que declaró infundada la denuncia interpuesta por el señor José Alberto Watson Vargas contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. por infracción de los artículos 18º y 19º del Código de Protección y Defensa del Consumidor, en atención a que el consumidor no acreditó que cumplió con cancelar el íntegro de su obligación con la denunciada.

MSPC13/1B 26/27

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 01502016/SPCINDECOPI

EXPEDIENTE 3892013/CC1

SEXTO: Confirmar la Resolución 06792015/CC1 en el extremo que declaró infundada la denuncia interpuesta por el señor José Alberto Watson Vargas contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. por infracción de los artículos 18º y 19º del Código de Protección y Defensa del Consumidor, en la medida que la nueva tasación del vehículo del consumidor obedeció a la aplicación de las estipulaciones contractuales pactadas. SÉTIMO: Confirmar la Resolución 06792015/CC1 en el extremo que declaró infundada la denuncia interpuesta por el señor José Alberto Watson Vargas contra Caja Rural de Ahorro y Crédito Señor de Luren S.A. por infracción de los artículos 61º y 62º literal a) del Código de Protección y Defensa del Consumidor, toda vez la carta notarial del 8 de mayo de 2013 no tenía la apariencia de una notificación judicial. OCTAVO: Confirmar la Resolución 06792015/CC1 en el extremo que declaró infundada la denuncia interpuesta por el señor José Alberto Watson Vargas contra Asociación AZ Taxi S.A.C. por infracción de los artículos 18º, 19º, 61º y 62º literal h) del Código de Protección y Defensa del Consumidor, debido a que la carta del 16 de enero de 2012 no contenía términos que implicaran hostigamiento alguno. Con la intervención de los señores vocales Julio Baltazar Durand Carrión, Alejandro José Rospigliosi Vega, Ana Asunción Ampuero Miranda y Paola Liliana Lobatón Fuchs.

JULIO BALTAZAR DURAND CARRIÓN Presidente

MSPC13/1B 27/27