บทที่1 ตรรกศาสตร์และการพสิจนู ์ (LogicandProofs) · บทที่1 ตรรกศาสตร์และการพสิจนู

ความหมายของการบญชตนทน ตนทน (Cost) คอ จ านวนเงนทจายไปเพอใชในการผลตสนคาทกขนตอนตงแตการแปรสภาพวตถดบจนเปลยนสภาพเปนสนคาส าเรจรป

วตถประสงคของการบญชตนทน 1. สะสมและรวบรวมขอมลตนทนเกยวกบสนคาและค านวณงานได 2. เพอการวางแผนและควบคมตนทนของฝายบรหารระดบตาง ๆ 3. เพอใชเปนเครองมอในการตดสนใจ

การจ าแนกประเภทตนทน 1. จ าแนกตนทนตามหนาทในองคการ แบงเปน 2 ประเภทใหญไดแกหนาทการผลต หนาทบรการ 1.1 หนาทการผลต เปนตนทนการผลต (Manufacturing Cost) ประกอบดวย 1.1.1 ตนทนวตถดบทางตรง (Direct Material Cost) 1.1.2 ตนทนแรงงานทางตรง ( Direct Labour Cost) 1.1.3 ตนทนคาใชจายการผลต ( Manufacturing Overhead)

1.2 หนาทบรการ เปนตนทนทไมเกยวของกบการผลต (Non-Manufacturing Cost) ประกอบดวย 1.2.1 คาใชจายในการด าเนนงาน (Operating Expenses) ก. คาใชจายในการขาย (Selling Expenses) ข.คาใชจายในการบรหาร(Administrative Expenses) 1.2.2 คาใชจายอนๆ (Other Expenses)

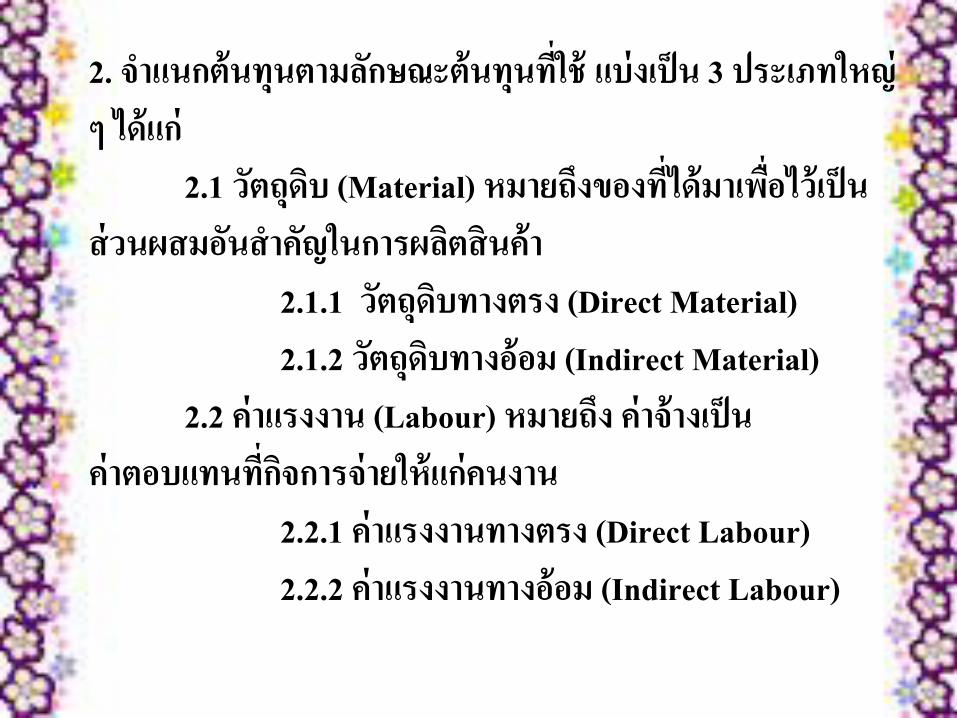

2. จ าแนกตนทนตามลกษณะตนทนทใช แบงเปน 3 ประเภทใหญ ๆ ไดแก 2.1 วตถดบ (Material) หมายถงของทไดมาเพอไวเปนสวนผสมอนส าคญในการผลตสนคา 2.1.1 วตถดบทางตรง (Direct Material) 2.1.2 วตถดบทางออม (Indirect Material) 2.2 คาแรงงาน (Labour) หมายถง คาจางเปนคาตอบแทนทกจการจายใหแกคนงาน 2.2.1 คาแรงงานทางตรง (Direct Labour) 2.2.2 คาแรงงานทางออม (Indirect Labour)

3. จ าแนกตนทนตามความสมพนธทมตองวดบญช 3.1 ตนทนผลตภณฑ (Product Cost) เปนตนทนทเกดจากการผลตสนคาโดยตรงซงประกอบดวยวตถดบ คาแรงงาน และคาใชจายการผลต 3.2 ตนทนทคดเปนคาใชจายประจ างวด (Period Cost) เปนตนทนทไมเกยวของกบการผลต

4. จ าแนกตนทนตามความสมพนธทมตอการเปลยนแปลงในพฤตกรรม 4.1 ตนทนผนแปร (Variable Cost) 4.2 ตนทนกงผนแปร (Semi-Variable Cost) 4.3 ตนทนคงท (Fixed Cost)

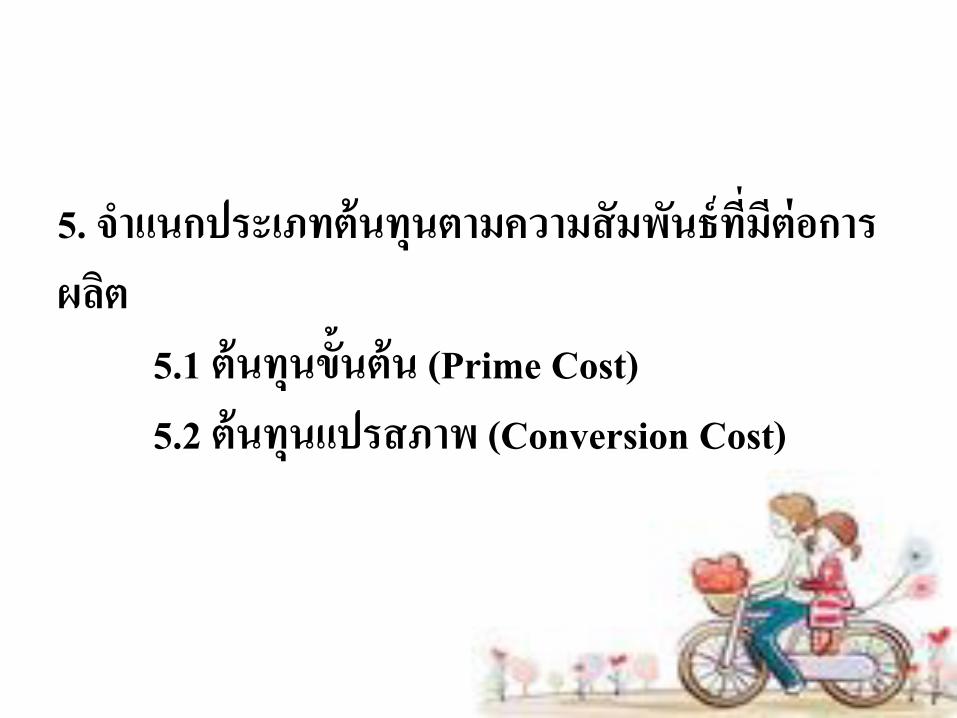

5. จ าแนกประเภทตนทนตามความสมพนธทมตอการผลต 5.1 ตนทนขนตน (Prime Cost) 5.2 ตนทนแปรสภาพ (Conversion Cost)

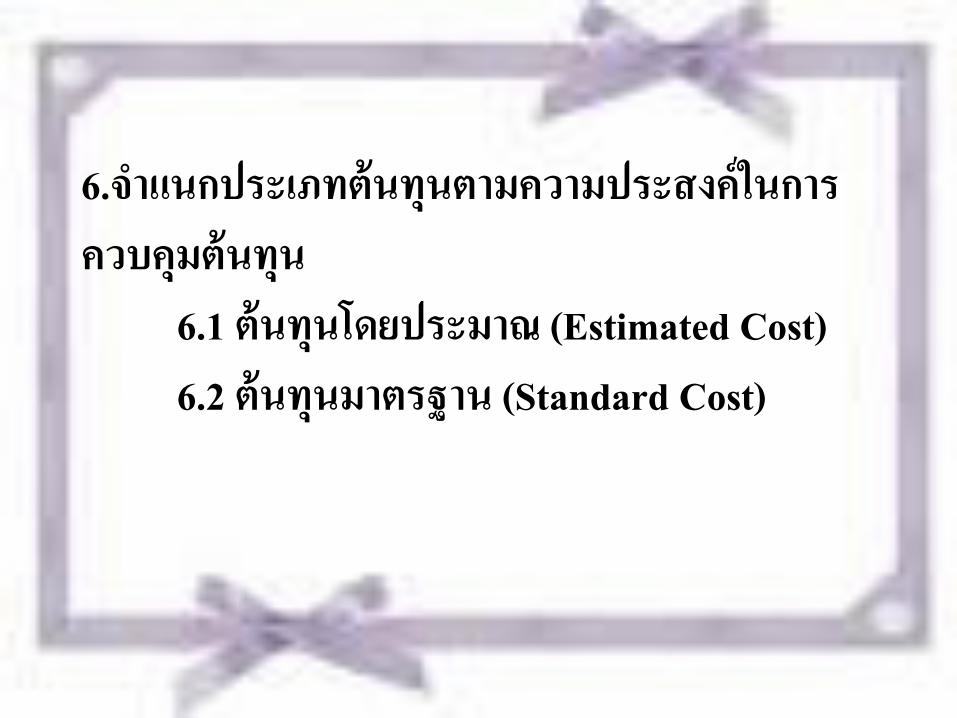

6.จ าแนกประเภทตนทนตามความประสงคในการควบคมตนทน 6.1 ตนทนโดยประมาณ (Estimated Cost) 6.2 ตนทนมาตรฐาน (Standard Cost)

7. จ าแนกตนทนตามความประสงคของการตดสนใจ 7.1 ตนทนจม (Sunk Cost) 7.2 ตนทนเสยโอกาส (Opportunity Cost) 7.3 ตนทนหลกเลยงได (Avoidable Cost) 7.4 ตนทนในอนาคต (Future Cost) 7.5 ตนทนสวนแตกตาง (Differential Cost)

8. จ าแนกตนทนตามความรบผดชอบของหนวยงาน 8.1 ตนทนทควบคมได (Controllable Cost) 8.2 ตนทนทควบคมไมได (Uncontrollable Cost)

ระบบการบญชตนทน 1. ระบบตนทนงานสงท า (Job Order Cost System) 2. ระบบบญชตนทนตอนหรอกระบวนการ (Process Cost System)

สวนประกอบของตนทนการผลต 1. วตถดบทางตรง (Direct Materials) 2. คาแรงงานทางตรง (Direct Labour) 3. คาใชจายการผลต (Manufacturing Overhead)

การค านวณตนทนผลต

= วตถดบใชไปในการผลต+คาแรงงานทางตรง+คาใชจายการผลต

การค านวณหาวตถดบใชไปในการผลต

= วตถดบตนงวด + ซอวตถดบ(สทธ) -วตถดบคงเหลอปลายงวด

การค านวณตนทนสนคาส าเรจรป

= ตนทนผลตทงสน + งานระหวางท าตนงวด - งานระหวางท าปลายงวด

งบการเงนของธรกจประเภทอตสาหกรรม

ประกอบดวย 1.งบตนทนการผลต (Statement Cost of Goods Manufactured) เปนงบทจดท าขนเพอรายงานรายละเอยดเกยวกบตนทนการผลต 2. งบก าไรขาดทน(Income Statement) เปนงบทจดท าขนเพอแสดงผลการด าเนนงานของกจการ 3. งบแสดงฐานะการเงน(Financial Position Statement) เปนงบทจดท าขนเพอใหทราบถงฐานะทางการเงนของกจการ

ตวอยาง งบตนทนการผลต (Statement Cost of Goods Manufactured) บรษท นนทวน จ ากด งบตนทนการผลต

ส าหรบงวด 1 ป สนสดวนท 31 ธนวาคม 25XX

วตถดบทางตรงใชไป วตถดบคงเหลอตนงวด 60,000 ซอวตถดบ 202,000 บวก คาขนสงเขา 20,000

222,000 หก สงคนวตถดบ 1,000 สวนลดรบ 400 2,000

ซอสทธ 220,000

วตถดบทมอยทงสน 280,000

วตถดบทมอยทงสน 280,000 หก วตถดบคงเหลอปลายงวด 80,000 200,000 หก วตถดบทางออม 3,000 วตถดบทางตรงทใชไปในการผลต 197,000 คาแรงงานทางตรง 280,000 คาใชจายการผลต วตถดบทางออม 3,000 คาแรงงานทางออม 4,000 เงนเดอนผควบคมงาน 20,000 วสดโรงงานใชไป 6,000 คาเสอมราคาเครองจกรและอปกรณ 30,000 คาภาษทรพยสน 16,000 79,000

ตนทนการผลตทงสน 556,000 บวก งานระหวางท าตนงวด 15,000 571,000 หก งานระหวางท าปลายงวด 11,000 ตนทนสนคาส าเรจรป 560,000

บรษท นนทวน จ ากด งบตนทนขาย ส าหรบงวด 1 ป สนสดวนท 31 ธนวาคม 25XX สนคาส าเรจรปคงเหลอตนงวด 40,000 บวก ตนทนสนคาส าเรจรป 560,000 สนคาทมไวเพอขาย 600,000 หก สนคาส าเรจรปคงเหลอปลายงวด 30,000 ตนทนขาย 570,000

ตวอยางงบก าไรขาดทน บรษท นนทวน จ ากด งบก าไรขาดทน ส าหรบงวด 1 ป สนสดวนท 31 ธนวาคม 25XX ขายสนคา 800,000 หก ตนทนขาย 570,000 ก าไรขนตน 230,000 คาใชจายในการด าเนนงาน คาใชจายในการขาย คาไฟฟา 2,000 คาใชจายในการขาย 30,000 คาเสอมราคาอาคาร 10,000 คาเบยประกนภย 1,600 43,600

คาใชจายในการบรหาร คาไฟฟาบรหาร 3,000 คาใชจายในการบรหาร 55,000 คาเสอมราคาอาคารส านกงาน 10,000 68,000 111,600 ก าไรสทธจากการด าเนนงาน 118,400 รายไดและคาใชจายอน รายไดคาเชา 10,000 ดอกเบยจาย (5,000) 5,000 ก าไรสทธ 123,400

ตวอยางงบแสดงฐานะการเงน บรษท นนทวน จ ากด งบแสดงฐานะการเงน ณ วนท 31 ธนวาคม 25XX สนทรพย สนทรพยหมนเวยน เงนสด 20,000 ลกหน 10,000 หก คาเผอหนสงสยจะสญ 2,000 8,000 สนคาคงเหลอ สนคาส าเรจรป 30,000 งานระหวางท า 11,000 วตถดบ 80,000 121,000 รวมสนทรพยหมนเวยน 149,000

สนทรพยไมหมนเวยน ทดน 100,000 อาคาร 200,000 หก คาเสอมราคาสะสม-อาคาร 30,000 170,000 เครองจกร 120,000 หก คาเสอมราคาสะสม-เครองจกร 24,000 96,000 รวมสนทรพยไมหมนเวยน 366,000 รวมสนทรพย 515,000

หนสนและสวนของผถอหน หนสนหมนเวยน เจาหน 8,000 ดอกเบยคางจาย 1,000 คาแรงงานคางจาย 1,000 รวมหนสนหมนเวยน 10,000 หนสนไมหมนเวยน เงนก 40,000 รวมหนสนไมหมนเวยน 40,000 รวมหนสนทงสน 50,000

สวนของผถอหน ทนเรอนหน 200,000 สวนเกนมลคาหน 20,000 ก าไรสะสม ก าไรทจดสรรแลว ส ารองตามกฎหมาย 10,000 ก าไรทยงไมไดจดสรร (ก าไรสะสม) 235,000 245,000 รวมสวนของผถอหน 465,000 รวมหนสนและสวนของผถอหน 515,000

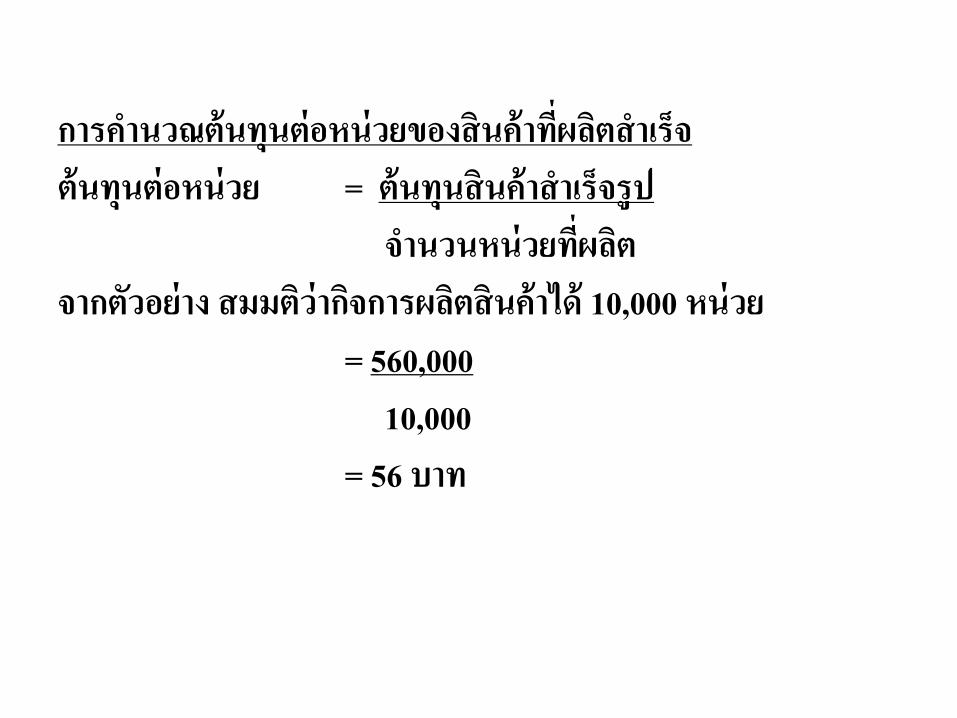

การค านวณตนทนตอหนวยของสนคาทผลตส าเรจ ตนทนตอหนวย = ตนทนสนคาส าเรจรป จ านวนหนวยทผลต จากตวอยาง สมมตวากจการผลตสนคาได 10,000 หนวย = 560,000 10,000 = 56 บาท

ใหท าแบบฝกหดขอ 1-12 ,1-13 หนา 224,225 ในหนงสอบญชตนทน 1 ของ อ.นนท ศรสวรรณ