Unidad 2. Financiacion e Inversion.

61

índice para Antología CAPITULO 2 Decisiones de inversión a largo plazo. 2.1 Términos y conceptos básicos. (Finanzas corporativas, Jonh R. Graham, Scott B. Smart, William L. Meggison, Capítulo 7, Procesos y técnicas de elaboración del presupuesto de capital, paginas 228-261) 2.2 Estructura básica del presupuesto de capital. (Finanzas corporativas, Jonh R. Graham, Scott B. Smart, William L. Meggison, Capítulo 20, Administración financiera internacional, paginas 675-679) 2.3 Inversión neta. (Macroeconomía Versión para Latinoamérica, Mercedez Muñoz, Capítulo, Producto Interno Bruto, Páginas 115-116) 2.5 Flujos de efectivo. (Finanzas corporativas, Jonh R, Graham, Scott B. Smart, William L. Meggison, Capítulo 2, Estados financieros y análisis del flujo de efectivo, paginas 32-39) (Finanzas corporativas, Jonh R. Graham, Scott B. Smart, William L. Meggison, Capítulo 8, Flujos de efectivo y elaboración de presupuesto de capital, paginas 274-284) *el punto 2.4 se anuló debido a que no se encontró información. Campeche, Campeche 7 de febrero de 2014

Transcript of Unidad 2. Financiacion e Inversion.

ín d ice para A n to lo g ía

C A P IT U L O 2D ec is io nes de inversión a largo p lazo.

2.1 T érm in o s y co n c e p to s básicos.(F inanzas corpora tivas , Jonh R. G raham , S co tt B. Sm art, W illiam L. M eggison, C apítu lo 7, P ro ce so s y técn icas de e laborac ión d e l p re su p ue s to de capita l, p a g in a s 228-261)

2.2 E s tructu ra b ás ica del p resu p u esto de capita l.(F inanzas corpora tivas , Jonh R. G raham , S co tt B. Sm art, W illiam L. M eggison, C apítu lo 20, A d m in is trac ión financ ie ra in te rnac iona l, p a g ina s 6 75-679 )

2.3 Inversión neta.(M acroeconom ía Versión pa ra La tinoam érica , M ercedez M uñoz, Capítulo, P ro d uc to In te rno Bruto, P ág inas 115-116)

2.5 F lu jos de e fectivo .(F inanzas corpora tivas , Jonh R, G raham , S co tt B. Sm art, W illiam L. M eggison, C apítu lo 2, E s tados financ ie ros y aná lis is d e l flu jo de e fec tivo , p a g ina s 32-39)

(F inanzas corpora tivas , Jonh R. G raham , S co tt B. Sm art, W illiam L. M eggison, C apítu lo 8, F lu jo s de e fec tivo y e laborac ión de p re su p ue s to de cap ita l, pag inas 274-284)

*el punto 2.4 se anuló debido a que no se encontró información.

Campeche, Campeche 7 de febrero de 2014

P A R T E

Elaboración del presupuesto de capital

Las decisiones de inversión tienen efectos importantes en el éxito o fracaso a largo plazo de una empresa. La manera en que las empresas deciden invertir el dinero que accionistas y acreedores les confían determina en buena medida si prosperarán o desaparecerán en el tiempo. El proceso de analizar y priorizar las oportunidades de inversión se llama elaboración del presupuesto de capital. Esta sección ilustra el análisis que realizan los directores de finanzas cuando determinan en qué oportunidades de inversión deben concentrarse sus empresas y cuáles deben evitar.

El capítulo 7 describe varias técnicas que las empresas emplean para justificar sus decisiones de inversión. Aunque las técnicas sencillas, como el análisis de recuperación, disfrutan de uso generalizado en la práctica, el mejor método para analizar la mayoría de los proyectos de inversión de capital es el método del valor presente neto (NPV). El capítulo explica también los fundamentos conceptuales del método NPV y destaca las fortalezas y debilidades de otros métodos de elaboración del presupuesto de capital.

El primer paso para analizar una oportunidad de inversión consiste en estimar las entradas y salidas de efectivo

incrementales que se relacionan con la inversión. El capítulo 8 utiliza el ejemplo amplio de un caso para ilustrar cómo se generan las cifras de flujo de efectivo que forman parte esencial del análisis NPV. Además de mencionar los diversos tipos de flujos de efectivo que comúnmente se presentan en los proyectos de inversión grandes, el capítulo también explica cómo hacer frente a problemas, como la inflación o los excedentes de capacidad, cuando se estiman los flujos de efectivo de un proyecto.

El segundo paso de un cálculo de NPV es estimar la tasa de descuento que corresponde al riesgo de la oportunidad de inversión en estudio. El capítulo 9 muestra cómo el proceso de obtención de la tasa dé descuento correcta depende de la naturaleza de la oportunidad de inversión y de la estructura financiera de la empresa. En este capítulo se introduce un concepto clave en finanzas: el costo promedio ponderado del capital (WACC, por sus siglas en inglés). Casi todas las empresas grandes calculan su WACC como parte de su proceso de toma de decisiones en la elaboración del presupuesto de capital.

Lo que las empresas hacenómo los precios decrecientes del petróleo afectan la rentabilidad de

inversiones en yacimientos petrolíferos

¡¿Cómo las compañías petroleras toman decisiones a largo plazo sobre elaboración ¡peí presupuesto de capital, que es sumamente cuantioso, cuando el precio mun-

íial de un barril de petróleo puede aumentar de $71 a $147 y después volver a caer IJjor debajo de $65 en un periodo de 13 meses? Este fue el reto que enfrentaron

)s directores de finanzas de Petro-Canada y otras compañías petroleras importantes que estaban construyendo instalaciones multimillonarias de explotación y jrocesamiento de yacimientos petrolíferos en la Cuenca Athabasca de Canadá en ?008. En total, las arenas bituminosas de Canadá pueden contener 1.75 billones de barriles de petróleo, y las compañías petroleras internacionales aumentaron cada

[vez más sus inversiones después de que los precios del petróleo comenzaron a aumentar a principios de 2004.

Cuando los precios del petróleo alcanzaron su máximo histórico en julio de 2008, Petro-Canada anunció que costaría $14,100 millones terminar el proyecto de yacimientos petrolíferos de Fort Hills (en el que la empresa tiene una participación de 60% de propiedad); pero la empresa expresó confianza en que esta inversión

j redituaría el rendimiento requerido. Sin embargo, a finales de octubre, los precios del petróleo habían disminuido más de 50% y el precio del proyecto de Fort Hills había aumentado a $23,800 millones, colocando potencialmente en riesgo la viabilidad del proyecto para Petro-Canada y otros inversionistas importantes. En total, la compañía petrolera francesa calculó que los precios del petróleo necesitarían estabilizarse en alrededor de $90 por barril para que la empresa lograra la tasa interna de rendimiento de 12.5% sobre su inversión. A medida que se aproximaba el final de 2008, todas las compañías petroleras importantes estaban reconsiderando si debían continuar haciendo inversiones cuantiosas en yacimientos petrolíferos ante la volatilidad de los precios del petróleo.

§ Fuentes: Carrie Tait, “Winners and Losers in OilPatch Shakeout", Financial Post, 28 de octubre de 2008, p. FP8; “Larger Companies to Domínate in Oil Sands, Total ChiefPredicts”, Financial Post, 20 de

I,, septiembre de 2008, p. FP7; los datos sobre los precios del petróleo son de U.S. Department o f Energy, y Energy Information Administration (http://www.eia.doe.gov).

iont a - , .

to

ófl al proceso de elaboración

72 Métodos de recuperación

7.3 Valor presenté neto

S É T -./interna de retorno

7J índice de rentabilidad

#4.

SMARÍFmance

üi.

'S J T i Ú

¡32! Parte 3: Elaboración del presupuesto de capital

Las empresas toman a diario decisiones que tienen consecuencias financieras. Algunas decisiones como otorgar crédito a un cliente u ordenar inventario, tienen consecuencias pasajeras. Además” los gerentes pueden revertirías acciones a corto plazo con relativa facilidad. En contraste, alguna«^ decisiones que deben tomar los gerentes tienen efecto a largo plazo sobre la empresa y es difícil dar marcha atrás una vez que se han puesto en práctica. Las inversiones cuantiosas en planta y. equipo se ajustan a esta descripción, al igual que el gasto en publicidad para crear conciencia de marca y lealtad entre los consumidores. Los términos inversión de capital y gasto de capital se refieren a este tipo de inversiones en activos de larga duración, y el término elaboración del presupuesto de capital se refiere al proceso de identificar los proyectos de inversión que la empresa - debe emprender.

El proceso de elaboración del presupuesto de capital comprende tres pasos básicos:

1 • Identificar las posibles inversiones.2. Analizar el conjunto de oportunidades de inversión para aislar las que crearán valor para los-

accionistas y priorizarlas si es necesario.3- Implementar y monitorear los proyectos de inversión seleccionados.

El proceso de elaboración del presupuesto de capital comienza con una idea y termina con' la implementación y el monitoreo. Las ideas de proyectos de inversión pueden surgir en cual- : quier área de la organización. Puede ser que marketing quiera que la empresa gaste dinero para llegar a clientes nuevos. Operaciones quizá necesite equipo nuevo para lograr eficiencias de producción. Ingeniería podría requerir recursos para investigación y desarrollo. Sistemas de información tal vez quiera actualizar la red informática de la empresa para com partir la información con mayor eficiencia en toda la organización. Sin duda, cada grupo tendrá una razón convincente que justifique gastar dinero en su proyecto favorito. El analista tom ará en consií; deración el riesgo y el rendimiento de cada propuesta; algunos proyectos se aprobarán y otros se rechazarán.

Sin restar importancia a los pasos 1 y 3, este capítulo se centra en el segundo paso del proceso: el análisis de los méritos de las propuestas de inversión. En la práctica, las empresas justifican sus* inversiones de capital usando muchas técnicas diferentes, que van desde las más simples hasta las más complejas. En este capítulo se describen algunas de estas técnicas y destacamos sus fortalezas y debilidades. Al final, la técnica preferida para evaluar la mayoría de las inversiones de capital se' llama “valor presente neto”.

7 .1 I n t r o d u c c i ó n a l p r o c e s o d e e l a b o r a c i ó n

DEL PRESUPUESTO DE CAPITAL

El problema de la elaboración del presupuesto de capitalCuando los gerentes evalúan diferentes oportunidades de inversión, necesitan herramientas' analíticas para evaluar los méritos de los proyectos de inversión con base en varias dimensiones.; Por ejemplo, algunos proyectos tardan más en dar resultados que otros, algunos tienen costos' más altos que deben cubrirse por adelantado, y otros más requieren que la empresa asuma mayor riesgo. Para decidir qué inversiones realizar, los gerentes necesitan una herramienta analítica que: 1) sea fácil de aplicar y de explicar al personal no financiero; 2) se centre en el flujo de efectivo, no en medidas contables, como las utilidades; 3) tome en cuenta el valor del dinero en el tiempo; 4) ajuste las diferencias de riesgo entre los proyectos, y 5) produzca un valor más alto de la empresa en cualquier organización (y precios más altos de las acciones en las empresas que cotizan en bolsa).

En este capítulo se analizan varios métodos de elaboración del presupuesto de capital y se evalúa si satisfacen las condiciones 1) a 5) que acabamos de enumerar. Con el objeto de p roporcionar un marco común para este análisis, aplicamos cada una dé las técnicas de toma de decisiones en este capítulo a un solo problema de negocios simplificado que en la actualidad enfrenta Global Wireless Incorporated, un proveedor mundial (ficticio) de servicios de telefonía inalámbrica con sede en Estados Unidos. Las empresas de telefonía inalámbrica pugnan por atraer y conservar-

Capítulo 7: Procesos y técnicas de elaboración del presupuesto de capital 233

M

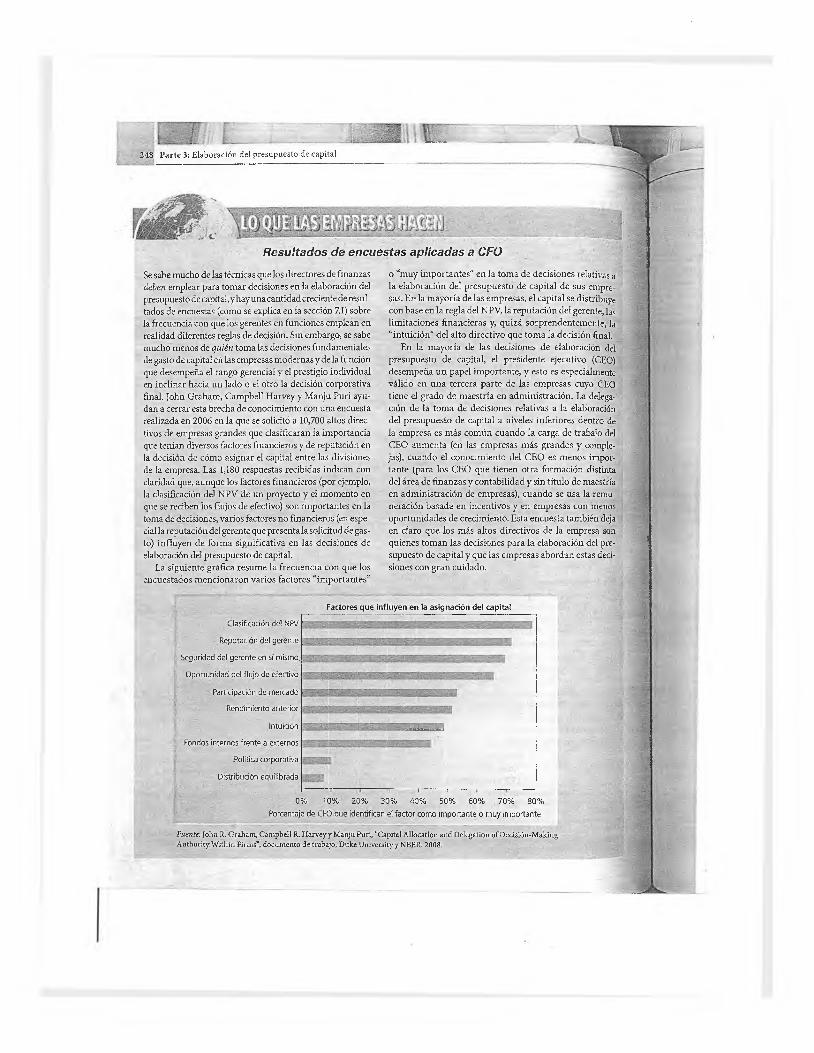

Resultados de encuestas aplicadas a CFO

según

tabla 7.1 contiene una lista de varios métodos de aboración del presupuesto de capital que se explican

este capítulo e indica la frecuencia con que se usan, una encuesta entre CFO de Estados Unidos. En

capítulo argumentamos que el valor presente neto •; pV) y la tasa interna de rendimiento (TÍR) son, en

¿ o r l a , preferibles a otros métodos, como el de recupe- ación, recuperación descontada, o tasa de rendimiento ontable.1 AÍ parecer, los CFO coinciden con nosotros, orque la mayoría de ellos afirma que los métodos IRR ÑPV son sus herramientas preferidas para evaluar las

íportunidades de inversión. El método de recuperación

! Tabla 7.1

TEC N IC A

también se usa comúnmente. Es interesante que la popularidad del NPV y la IRR sea especialmente alta entre las empresas grandes y aquellas que tienen un CFO con maestría en administración de empresas, mientras que el método de recuperación se utiliza más en las empresas pequeñas. El método de recuperación, como su nombre lo indica, se centra en la prontitud con que una inversión produce el flujo de efectivo suficiente para recuperar los costos iniciales. Quizá las empresas pequeñas tienen menos acceso al capital que las grandes, lo que explicaría por qué las empresas pequeñas dependen tanto del método de recuperación.

PO RC EN TA JE DE CFO QUE USA DE FORM A R U T IN A R IA LA T É C N IC A 0

Tasa interna de rendimiento Valor presente neto

.Recuperación

Recuperación descontada

Tasa de rendimiento contable índice de rentabilidad

: 76% 75%

57%

29%

20%

12%

■“Tenga en cuenta que estos porcentajes redondeados se obtuvieron de las respuestas de un gran núm ero de GFO y que muchos ;encuestados utilizan más de una técnica.

'■Fuente: Se reproduce de Journal o f Financial Economics, 60, J. R. Graham y C. R. Harvey, “The Theory and Practice of Corporate Finance: Evidence from the Field”, pp. 187-243, Copyright 2001, con autorización de Elsevier.

clientes en el mercado altamente competitivo de la actualidad. Con base en diversas encuestas realizadas entre clientes, la razón más importante para seleccionar una empresa determinada (o para cambiar a una nueva) es la calidad en el servicio. Los clientes que pierden llamadas mientras se trasladan a su trabajo o van de un lugar a otro tienden a cambiar si otra empresa les ofrece menos interrupciones del servicio.

Ante este panorama, Global Wireless contempla una expansión importante de su red de telefonía inalámbrica en dos regiones distintas. La figura 7.1 muestra las entradas y salidas de efectivo proyectadas para cada proyecto en los próximos cinco años. Si invierte $250 millones, Global Wireless podría sumar hasta 100 nuevos emplazamientos de celdas a su base existente en Europa Occidental, lo que le daría un área de servicio de gran amplitud en esa región. Los analistas de la empresa proyectan que esta inversión generaría entradas de efectivo netas después de impuestos

1 No cubrimos el método de la tasa dé rendimiento contable en este libro, a pesar de que tiene cierto uso en la práctica. En resumen, este método evalúa las inversiones con base en sus utilidades contables, por lo general en relación con el valor en libros de los activos requeridos para emprender el proyecto de inversión.

234 Parte 3: Elaboración del presupuesto de capital g ; î m m m

FIGURA 7.1 Propuestas de inve rs ión de G lobal W ire less

Expansión en Europa Occidental (millones de $)

135 $80 $130 $160

-$250 Fin de año

$1.75

_ ± _ ■ f t t t0 1

Y

2 3 4 5

Posición inicial en el sureste de Estados Unidos (millones de $)

$18 $22 $25 $30 $32

^ ^ ^ ^ ^

'¿a

-$50 Fin de a ño — ►

Ü

a fin de año que podrían aumentar a lo largo de los próximos cinco años, como se describe en lá; siguiente tabla:

Desembolso inicial Entrada año 1 Entrada año 2 Entrada año 3 Entrada año 4 Entrada año 5

-$250 millones $35 millones $80 millones

$130 millones $160 millones $175 millones

Por otra parte, Global Wireless podría hacer una inversión mucho menor para establecer una posición inicial en un nuevo mercado en el sureste de Estados Unidos. Con una inversión inicial de $50 millones, Global Wireless cree que puede crear una red en el sureste con una estación ^ nodal centrada en Atlanta, Georgia. Los flujos de efectivo proyectados a fin de año que se asocian J con este proyecto son los siguientes:

Desembolso inicial Entrada año 1 Entrada año 2 Entrada año 3 Entrada año 4 Entrada año 5

-$50 millones $18 millones $22 millones $25 millones $30 millones $32 millones

¿Qué inversión debe realizar Global Wireless? Si la empresa puede emprender las dos inver^ siones, ¿debe hacerlo? Si sólo puede realizar una inversión, ¿cuál es mejor para los accionistas?*

'

PRI

iiUní

Capítulo 7: Procesos y técnicas de elaboración del presupuesto de capital

extranjero?

7.2 M é t o d o s b e r e c u p e r a c i ó n

La regla de decisión de recuperaciónEl método de recuperación es el más sencillo de todas las herramientas de toma de decisiones sobre la elaboración del presupuesto de capital; goza de uso generalizado, en particular entre las pequeñas empresas. El periodo de recuperación es el tiempo qué se necesita para que las entradas de efectivo netas acumuladas de un proyecto determinado recuperen la inversión inicial. Las empresas que utilizan el método de recuperación definen un periodo de recuperación máximo aceptable y aceptan sólo aquellos proyectos que tienen periodos de recuperación menores que el máximo establecido; todos los demás proyectos son rechazados. Si una empresa decide que desea evitar toda inversión que no “se pague” en menos de tres años, la regla de decisión sobre la recuperación será aceptar los proyectos que tienen un periodo de recuperación de tres años o menos y rechazar todas las demás inversiones. Si varios proyectos satisfacen esta condición, las empresas pueden priorizar las inversiones con base en las que logran la recuperación más pronto. La decisión de usar tres años como límite es más o menos arbitraria, y no existe ninguna regla rígida que establezca cuál es el periodo de recuperación “óptimo”. No obstante, suponga que Global Wireless usa 3.00 años como valor límite para efectos del análisis de recuperación. ¿Qué decisión de inversión tomaría?

m m u m A d eÜÍMA ENTREVISTA OJE T R A B A JO __Una empresa requiere

| , un periodo de recuperación de 4 años sobre las inversiones en su país de origen. ¿Debe reducir el

I periodo de recuperaciónI k requerido cuando sé

trata de inversiones en el

# MPLÓ1 :La inversión para expandir la red de telefonía inalámbrica en Europa Occidental requiere un desem-

| bolso inicial de $250 millones. Con base en las proyecciones del flujo de efectivo de la empresa, este I proyecto producirá $245 millones en los primeros tres años ($35 millones en el año 1 + $80 millones

en el año 2 + $130 millones en el año 3) y $405 millones después de cuatro años ($245 millones en los primeros tres años + $160 millones en el año 4). Por tanto, la empresa recuperará en su totalidad el desembolso inicial de $250 millones en algún momento durante el año 4. Debido a que la empresa necesita recuperar sólo $5 millones ($250 millones de desembolso inicial - $245 millones recuperados

I en los primeros tres años) en el año 4, podemos estimar (suponiendo que el flujo de efectivo ocurra a una tasa constante a lo largo del año) la fracción del año 4 como 0.03 (dividiendo los $5 millones que la empresa necesita recuperar en el año 4 entre los $160 millones que espera recuperar en ese mismo año). El periodo de recuperación para Europa Occidental es, por tanto, 3.03 años, por lo que Global Wireless rechazaría la inversión, porque este periodo de recuperación es mayor que el periodo de recuperación de3.00 años establecido por la empresa.

La inversión en el proyecto para establecer una posición inicial en el sureste de Estados Unidos ' requiere sólo $50 millones. En los primeros dos años, esta inversión genera $40 millones en flujo de

efectivo ($18 millones en el año 1 + $22 millones en el año 2). Al final del año 3, produce un flujo de efectivo acumulado de $65 millones ($40 millones en los primeros dos años + $25 millones en el año 3). Por consiguiente, el proyecto recupera los $50 millones iniciales en algún momento durante el año 3. Necesita recuperar $10 millones ($50 millones de desembolso inicial - $40 millones recuperados en los primeros dos años) en el año 3. Podemos estimar la fracción del año 3 como 0.40 (dividiendo los $10 millones que la empresa necesita recuperar en el año 3 entre los $25 millones que espera recuperar en ese año). El periodo de recuperación del proyecto del sureste de Estados Unidos es, por tanto, de 2.40 años. Global Wireless realizaría la inversión, porque este periodo de recuperación es menor que el periodo de recuperación máximo de 3.00 años establecido por la empresa.

Veremos cómo las diferentes técnicas de elaboración del presupuesto de capital producen diferentes opciones de inversión, comenzando con los métodos de recuperación.

1. ¿Que características desea la gerencia en una técnica de elaboración del presupuesto de capital?

Ventajas y desventajas del método de recuperaciónArgumentos a favor del método de recuperación La sencillez es la principal virtud del ■de recuperación. Una vez que la empresa estima los flujos de efectivo de un proyecto, es cuestió^ simplemente de sumar para determinar cuándo las entradas de efectivo netas acumuladas s^ f |t iguales al desembolso inicial. El atractivo intuitivo del método de recuperación es fuerte; Pare«! razonable esperar que una buena inversión se pague en un periodo más o menos corto. De hecho iff valor del dinero en el tiempo indica que, si no intervienen otros factores, un proyecto que proddcf! flujos de efectivo más pronto debe ser más valioso que otro con flujos de efectivo en el futuro distaiítel Las pequeñas empresas, que típicamente operan con financiamiento limitado, tienden a preferiría método de recuperación porque es sencillo y porque recibir más pronto un mayor flujo de efectiifí les permite tener más flexibilidad financiera. Algunos gerentes opinan que establecer un periodo de! recuperación corto es una forma de tomar en cuenta la exposición al riesgo del proyecto. Argumentad que los proyectos que tardan más tiempo en recuperar la inversión son intrínsecamente más riesgo? sos que aquellos que recuperan la inversión inicial con mayor rapidez, en parte debido a que id! errores de pronóstico tienden a aumentar con la duración del periodo de recuperación. El periodo * de recuperación es una técnica popular de toma de decisiones en circunstancias sumamente inciéir-1 tas, donde con frecuencia se utiliza como técnica principal. Se emplea con frecuencia en inversiones internacionales realizadas en entornos económicos y políticos inestables, y en inversiones domésticas! riesgosas, como las perforaciones de pozos petroleros y las nuevas iniciativas de negocio.

Otra justificación que se ofrece para usar el método de recuperación es que algunas empresaf| enfrentan restricciones financieras. Los partidarios de la regla de recuperación sostienen que usar el método de recuperación conviene a las empresas que cuentan con efectivo limitado, porque éstej indica la prontitud con que la empresa generará los flujos de efectivo para pagar la deuda o aprovechar otras oportunidades de inversión. Otros motivos de preocupación relacionados con las carrérasf profesionales también llevan a los gerentes a preferir la regla de recuperación. En particular en ’ empresas grandes, los gerentes pasan con mucha frecuencia de un puesto a otro. Para obtener pro! mociones y mejorar su reputación, los gerentes buscan inversiones que les permitan tener historias! de éxito en cada una de las etapas de sus carreras. Un gerente que espera mantenerse en un puesto! concreto en la empresa durante sólo dos o tres años puede preferir realizar inversiones que recü$| ren los costos con rapidez, en lugar de aquellas que obtienen resultados en el futuro distante.

Argumentos en contra del método de recuperación A pesar de estas virtudes aparentes, e!j método de recuperación adolece de varios problemas graves. En primer lugar, el periodo límite ;dej recuperación es simplemente un criterio que tiene poca o ninguna relación con maximizar el valqig de los accionistas. ¿Cómo podemos estar seguros de que los proyectos que recuperan la inversipn| en tres años contribuyen más a la riqueza de los accionistas que los que recuperan la inversión enj dos o cuatro años? Segundo, la manera en que el método de recuperación toma en cuenta el valor| del dinero en el tiempo es sumamente rudimentaria. El método de recuperación asigna una tasa j de descuento de 0% a los flujos de efectivo que tienen lugar antes del límite establecido. Esto es, el periodo de recuperación es de tres años, los flujos de efectivo que se producen en los años 1,2y3| reciben igual ponderación en el cálculo de la recuperación. Después del límite, el método de recuperación asigna implícitamente una tasa de descuento infinita a todos los flujos de efectivo futuros; y, por tanto, hace caso omiso de ellos. En otras palabras, los flujos de efectivo a partir del año 4 r e a || ben una ponderación de cero (es decir, tienen cero valor presente) en la decisión de hoy de invertir ;o no invertir.2 Tercero, la utilización del periodo de recuperación como forma de controlar el riesgbó del proyecto es igualmente rudimentaria. La ciencia de las finanzas enseña que las inversiones que tienen mayor riesgo deben ofrecer rendimientos más altos. Si es verdad que los proyectos más riesgosos tienen periodos de recuperación más largos, la regla de recuperación simplemente rechaza, todas esas inversiones, incluso si ofrecen rendimientos más altos a largo plazo. Los gerentes que, siguen ingenuamente la regla de recuperación tienden a invertir menos en proyectos a largo p}a|Ü¡ que podrían ofrecer recompensas significativas a los accionistas. Cuarto, existe un problema <&•

2 Sabemos que el valor presente de un flujo de efectivo futuro se hace cada vez más pequeño a medida que se aplican tasas <; descuento cada vez mayores. Descontar a una tasa de interés infinita da por resultado un flujo de efectivo futuro que tiene presente cero. '

236 Parte 3: Elaboración del presupuesto de capital

agencia en la medida en que las preocupaciones por su carrera profesional inducen a los gerentes a favorecer proyectos que producen resultados rápidos. Los problemas de agencia deben resolverse por medio de los mecanismos de gobierno de una empresa, y no adoptando una regla de decisión subóptima. Las empresas pueden reducir los incentivos para que los gerentes se centren en los éxitos a corto plazo si los recompensan por sus esfuerzos para alcanzar las metas a corto plazo de los proyectos a largo plazo (por ejemplo, mantenerse dentro del presupuesto, cumplir los pronósticos de ingresos), así como los resultados a largo plazo.

Recuperación descontadaLa regla de recuperación descontada es, en esencia, la misma que la regla de recuperación, salvo que, para calcular el periodo de recuperación, los gerentes descuentan en primer término los flujos de efectivo. En otras palabras, el método de recuperación descontada calcula cuánto tiempo se necesita para que los flujos de efectivo descontados del proyecto recuperen el desembolso inicial. Esto representa una mejora menor sobre el método de recuperación simple, porque toma más en cuenta el valor en el tiempo de los flujos de efectivo que tienen lugar dentro del periodo de recuperación establecido. Como sucede con la regla de recuperación común, la recuperación descontada pasa completamente por alto los flujos de efectivo que ocurren después del límite.

E M P L O '

Suponga que Global Wireless utiliza el método de recuperación descontada con una tasa de descuento de 18% y un periodo límite de tres años. La siguiente tabla muestra el valor presente (PV) de cada uno de los flujos de efectivo del proyecto durante los primeros tres años. Por ejemplo, $29.7 millones es el valor presente de los $35 millones que se espera que la inversión en Europa Occidental gane en el primer año, $57.5 millones es el valor presente de los $80 millones que se espera que el proyecto obtenga en su segundo año, y así sucesivamente.

P ro y e c to en P ro y e c to en el su re s te E u ro p a O c c id e n ta l de E s ta d o s U n idos

V a lo r p re s e n te (m illo n e s de $)_______ (m illo n e s de $)

Capítulo 7: Procesos y técnicas de elaboración del presupuesto de capital >237

PV de la entrada del año 1 29.7 15.3P V de la entrada del año 2 57.5 15.8PV de la entrada del año 3 79.1 15.2PV acumulado, años 1-3 166.3 46.3

!f Recuerde que el desembolso inicial para el proyecto de expansión en Europa Occidental es de $2501 millones, pero sólo de $50 millones para el proyecto de la posición inicial en el sureste de Estados| Unidos. Después de tres años, ninguno de los dos proyectos tiene flujos de efectivo cuyo valor presente| acumulado sea superior al desembolso inicial. Así pues, es evidente que ninguna de las dos inversiones| satisface la condición de que los flujos de efectivo descontados recuperen la inversión inicial en tresI años. Por consiguiente, Global Wireless rechazaría los dos proyectos.

Ventajas y desventajas de la recuperación descontadaLa regla de recuperación descontada tiene casi todas las mismas ventajas y desventajas que el análisis de la recuperación simple, y su principal atractivo sigue siendo su sencillez relativa. La recuperación descontada corrige el problema de aplicar implícitamente una tasa de descuento de 0% a todos los flujos de efectivo que tienen lugar después del límite, que se observa en la regla de recuperación simple. Sin embargo, al igual que ésta, el método de recuperación descontada no toma en cuenta los flujos de efectivo después del límite establecido y, en esencia, aplica una tasa de descuento infinita a estos flujos de efectivo. Por tanto, a pesar de que representa cierta mejora con respecto a la versión más sencilla de la regla de recuperación, sigue existiendo la probabilidad de que el análisis de recuperación descontada induzca a los gerentes a invertir menos en proyectos rentables con resultados a largo plazo.

A estas alturas habrá observado algunos temas comunes en nuestra exposición de las ventajas y desventajas de los diferentes métodos de elaboración del presupuesto de capital. Ninguno de

238 Parte 3: Elaboración del presupuesto de capital

los dos métodos de recuperación toma en cuenta todos los flujos de efectivo de un proyecto, el proceso de toma de decisiones, ni considera correctamente el valor del dinero en el tiempo, contabiliza adecuadamente las diferencias en riesgo entre una y otra inversión. A pesar de las 1 críticas, el método de recuperación y el de recuperación descontada se usan mucho en la práctica a causa de su sencillez y atractivo intuitivo general. Dado el carácter incierto de pronosticar lo/ flujos de efectivo de un proyecto, algunos analistas consideran que estas técnicas sencillas sohi eficaces para tomar buenas decisiones de inversión. A continuación se presenta un método qUe:; resuelve todas estas dificultades y que, en consecuencia, disfruta de apoyo generalizado tanto dé¡ académicos como de profesionales de negocios.

3 ¿Qué ocurre con las inversiones que tienen NPV = $0? Un NPV igual a cero representa el punto de equilibrio. Cuando el ^ NPV de una inversión es positivo, la empresa crea riqueza para sus accionistas; cuándo el NPV es negativo, la empresa destruye-: riqueza cuando emprende el proyecto. No obstante, cuando el NPV es igual a cero, la inversión incrementa el valor eri libros • dé los activos de la empresa, pero no crea ni destruye riqueza. En este caso, los accionistas por lo general son indiferentes á si la y empresa acepta o rechazá el proyecto.

7.3 Va l o r p r e s e n t e n e t o

Cálculos del valor presente netoEl valor presente neto (NPV) de un proyecto es igual a la suma de las entradas y salidas de efectivo, descontadas a una tasa congruente con el riesgo del proyecto. El cálculo del NPV de una inversión es relativamente sencillo. Primero, se anotan los flujos de efectivo netos que la inversión generará a lo largo de su vigencia. Segundo, se descuentan estos flujos de efectivo a una tasa de interés que refleje el riesgo inherente al proyecto. Tercero, se suman los flujos de efectivo descontados para obtener el NPV y se invierte en el proyecto sólo cuando el valor es superior a cero.3

NPV CF„ +(1 + r ) ,v

¿Qué factores explican la popularidad del método de recuperación? ¿En qué situaciones se usa a menudo como técnica principal para tomar decisiones? ¿Por qué?¿Cuáles son las principales fallas de los métodos de recuperación y recuperación descontada?

Dicho en términos llanos, la regla de decisión de NPV es:

En esta expresión, CFf representa el flujo de efectivo neto en el año f, r es la tasa de descuento % y N denota la duración del proyecto. Los flujos de efectivo de cada año pueden ser positivos o j f negativos, aunque por lo general esperamos que los proyectos generen desembolsos de efectivo ’j¡ al principio y entradas de efectivo después. Por ejemplo, suponga que el flujo de efectivo inicial, ñ CF0, es un número negativo que representa el desembolso necesario para poner en marcha el pro- 5 | yecto, y suponga que todos los flujos de efectivo subsiguientes son positivos. En este caso, el valor, % presente neto puede definirse como el valor presente de las entradas de efectivo futuras menos el ■;'§ desembolso inicial La regla de decisión de NPV establece que las empresas deben invertir cuando r | la suma de los valores presentes de las entradas de efectivo futuras sea superior al desembolso -|g inicial del proyecto. Es decir, NPV > $0, lo cual ocurre cuando

NPV > $0: NPV < $0:

CF, CR CF CFmCF H- “f" “H

0 (1 + r)1 (1 + r)2 (1 + .r)3 (1 + r)N

invertir no invertir

Capítulo 7: Procesos y técnicas de elaboración del presupuesto de capital

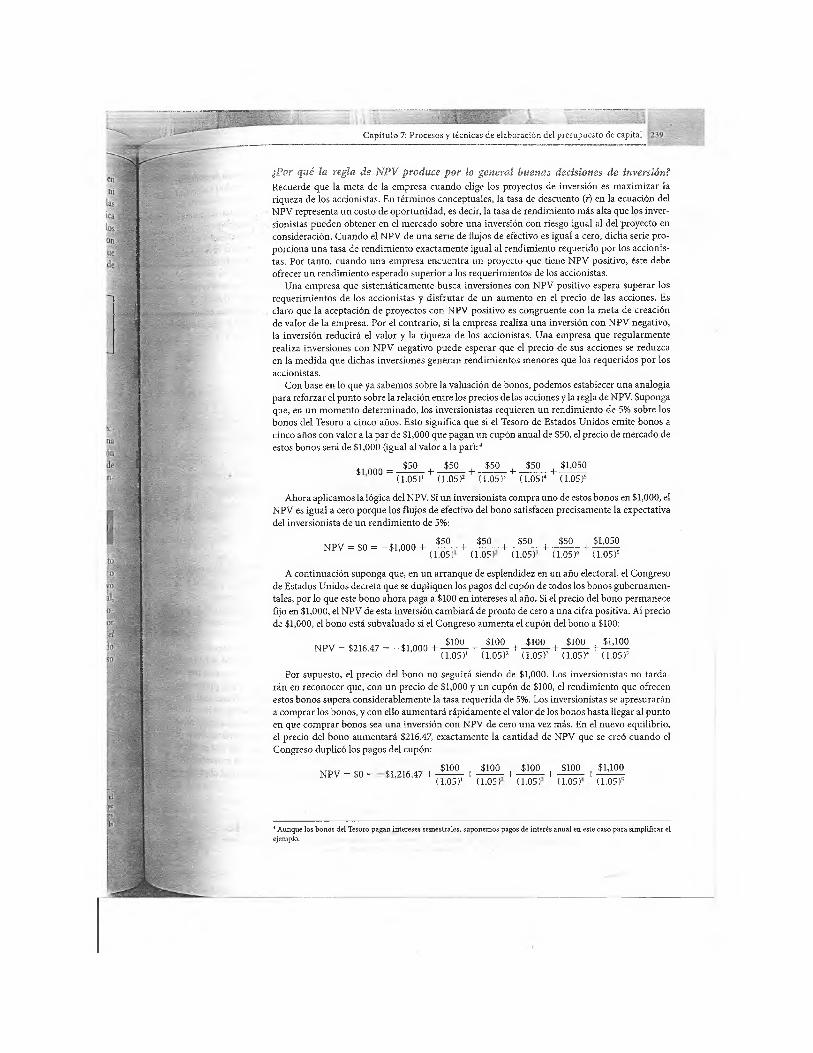

lPor qué la regla de N P V produce por ¡o general buenas decisiones de inversiónf Recuerde que la meta de la empresa cuando elige los proyectos de inversión es maximizar la riqueza de los accionistas. En términos conceptuales, la tasa de descuento (r) en la ecuación del NPV representa un costo de oportunidad, es decir, la tasa de rendimiento más alta que los inversionistas pueden obtener en el mercado sobre una inversión con riesgo igual al del proyecto en consideración. Cuando el NPV de una serie de flujos de efectivo es igual a cero, dicha serie proporciona una tasa de rendimiento exactamente igual al rendimiento requerido por los accionistas. Por tanto, cuando una empresa encuentra un proyecto que tiene NPV positivo, éste debe ofrecer un rendimiento esperado superior a los requerimientos de los accionistas.

Una empresa que sistemáticamente busca inversiones con NPV positivo espera superar los requerimientos de los accionistas y disfrutar de un aumento en el precio de las acciones. Es claro que la aceptación de proyectos con NPV positivo és congruente con la m eta de creación de valor de la empresa. Por el contrario, si la empresa realiza una inversión con NPV negativo, la inversión reducirá el valor y la riqueza de los accionistas. Una empresa que regularmente realiza inversiones con NPV negativo puede esperar que el precio de sus acciones se reduzca en la medida que dichas inversiones generan rendimientos menores que los requeridos por los accionistas.

Con base en lo que ya sabemos sobre la valuación de bonos, podemos establecer una analogía para reforzar el punto sobre la relación entre los precios de las acciones y la regla de NPV Suponga que, en un momento determinado, los inversionistas requieren un rendimiento de 5% sobre los bonos del Tesoro a cinco años. Esto significa que si el Tesoro de Estados Unidos emite bonos a cinco años con valor a la par de $1,000 que pagan un cupón anual de $50, el precio de mercado de estos bonos será de $1,000 (igual al valor a la par):4

$1 000 = _ ? 5 0 _ + ^ 5 0 _ + _ ^ 5 0 _ + _$50_ + $1,050 (1.05)1 (1.05)2 (I.05)> (1.05)4 (1.05)5

Ahora aplicamos la lógica del NPV Si un inversionista compra uno de estos bonos en $1,000, el NPV es igual a cero porque los flujos de efectivo del bono satisfacen precisamente la expectativa del inversionista de un rendimiento de 5%:

NPV = $ 0 = - $ l , 0 0 0 + ^ + ^ + ^ + ^ + ^(1.05) (1.05) (1.05) (1.05)* (1.05)5

A continuación suponga que, en un arranque de esplendidez en un año electoral, el Congreso de Estados Unidos decreta que se dupliquen los pagos del cupón de todos ios bonos gubernam entales, por lo que este bono ahora paga a $100 en intereses al año. Si el precio del bono permanece fijo en $1,000, el NPV de esta inversión cambiará de pronto de cero a una cifra positiva. Al precio de $1,000, el bono está subvaluado si el Congreso aumenta el cupón del bono a $100:

NPV = $216.47 = -$1,000 + J 1 0 L + J ^ + J 1 0 L + J 1 0 L + $UOO (1.05)1 (1.05)2 (1.05)3 (1.05)4 (1.05 )5

Por supuesto, el precio del bono no seguirá siendo de $1,000. Los inversionistas no tardarán en reconocer que, con un precio de $1,000 y un cupón de $100, el rendimiento que ofrecen estos bonos supera considerablemente la tasa requerida.de 5%. Los inversionistas se apresurarán a comprar los bonos, y con ello aumentará rápidamente el valor de los bonos hasta llegar al punto en que comprar bonos sea una inversión con NPV de cero una vez más. En el nuevo equilibrio, el precio del bono aumentará $216.47, exactamente la cantidad de NPV que se creó cuando el Congreso duplicó los pagos del cupón:

NPV = $0 = $1,216.47 + - I ™ , + - I Í 2 Í + J122. + J ü » + 1U 00 (1.05) (1.05) (1.05) (1.05) (1.05)5

4 Aunque los bonos del Tesoro pagan intereses semestrales, suponemos pagos de interés anual en este caso para simplificar el ejemplo. . . . .

240 Parte 3: Elaboración del presupuesto de capital

NPV > $0Rendimiento del proyecto > 10%' Dividendos esperados $4.10

Nuevo precio _ $4.10 _ . de la acción - 0.10r = 10% ;

Dividendos esperados

Precio actual de la acción - = $40-

NPV < $0Rendimiento del proyecto < 10% Dividendos esperados $3.90

Nuevo precio $3.90 de la acción = o in = *

S S M

É l® ! UCliris Muscarella, profesor de finanzas y becario docente déla cátedra L. W. "Roy" y Mary Lois Clark, Penn State University"Examinamos el efecto sobre los precios de las acciones que producen las decisiones en la elaboración del presupuesto de capital”.

La regla de NPV y la riqueza de los accion istas

N P V y precio de ías acciones Las mismas fuerzas que incrementaron el precio de los bonos en la sección anterior impulsan el precio de las acciones de una empresa cuando ésta realizó una inversión con NPV positivo, como se muestra en la figura 7.2. La figura representa una empresa que los inversionistas suponen que pagará un dividendo de $4 por acción a perpetual dad. Si los inversionistas requieren un rendimiento de 10% sobre las acciones de esta empresa el precio será de $40.5 ¿Qué sucede si la empresa realiza una nueva inversión que tiene el misní^ riesgo que las acciones que acabamos de describir? Si el rendimiento sobre esta inversión es mayor que 10%, tendrá un NPV positivo. Los inversionistas reconocerán que la empresa ha realizado una inversión que supera sus expectativas y, por tanto, aum entarán su pronóstico de los dividendos futuros, quizá a $4.10 al año. En ese nivel, el nuevo precio de la acción será de $41. Lo mismo ocurre a la inversa, si la empresa realiza una inversión que paga un rendimiento por debajo de 10%. A esta tasa, el proyecto tiene un NPV negativo. Los accionistas reconocen que los flujos de efectivo de esta inversión son inferiores a sus expectativas, por lo que reducen! sus estimaciones de los dividendos futuros a $3.90 al año. Como consecuencia, el precio de la acción cae a $39.

Ahora aplicaremos este proceso a Global Wireless. Suponga que los accionistas exigen un rendimiento de 18% sobre sus acciones. Según los principios estudiados en el capítulo 4, el precio de las acciones de Global Wireless reflejará el valor de todas las distribuciones de efectivo futuras que los inversionistas esperan de esta empresa, descontadas a la tasa de 18%. Pero, ¿qué pasa si Global Wireless descubre que puede realizar una inversión que ofrece un rendimiento sustan- cialmente superior a 18%? Por definición, dicha inversión tiene un NPV positivo; si la realiza, Global Wireless incrementará el precio de sus acciones en cuanto los inversionistas se den cuenta de que la empresa puede distribuir flujos de efectivo superiores a los previstos como resultado de la inversión. ¿Hasta dónde aumentará el precio de las acciones? Simplemente hay que dividir el NPV del proyecto (que representa la cantidad de riqueza que se espera que cree el proyecto) entre el número de acciones en circulación. El resultado es la cantidad en que aumentará el precio de las acciones de Global Wireless.

5 Recuerde que el precio de una acción que paga un dividendo constante a perpetuidad es igual al dividendo anual dividido,: entre la tasa de rendimiento requerida; en este caso, $4 * 0.10 = $40.

Vea la entrevista completa en

S M A R lF m a n e e

FIGURA 7,2

Capítulo 7: Procesos y técnicas de elaboración del presupuesto de capital 3241

H I M P L O % jffl1 1

¿Qué NPV tienen las oportunidades de inversión que enfrenta ahora Global Wireless? Las cronologías que representan los cálculos de NPV de los proyectos de Global Wireless que se encuentran en revisión aparecen en la figura 7.3. Si descontamos los flujos de efectivo de cada proyecto a 18%; sé obtiénenlos siguientes resultados:6

M m r - - ^ 0 + $ 3 5 + $ 8 0 f $ 130 , $ 160 I $ 175Europa Occidental ( U 8 )1 ( U 8 ) 2 ( U 8 ) 3 ( U 8 ) 4 ( U g )5

n p v = - t q n + $18 + $22 + $25 -i $3Q -i- $32V Surestede EE.UU. ( U 8 ) 1 ( U 8 )2 - ( U 8 )3 ( U 8 ) 4 ( U 8 ) 5

Los dos proyectos incrementan la riqueza de los accionistas; por tanto, vale la pena emprenderlos. Se podría decir que los dos proyectos ganan más que el rendimiento requerido por la empresa de 18% y que, por consiguiente, son aceptables. Sin embargo, si la empresa sólo puede realizar una inversión, debe optar por expandir su presencia en Europa Occidental. Se espera que esa inversión incremente la riqueza de los accionistas $75.3 millones, mientras que de la inversión en el sureste de Estados Unidos sólo incrementaría la riqueza alrededor de una tercera parte de esta cantidad. Si Global Wireless tiene 100 millones de acciones comunes en circulación, la aceptación del proyecto de Europa Occidental debe aumentar el precio de la acción alrededor de $0.75 ($75.3 millones + 100 millones de acciones). Si la empresa acepta la inversión en el sureste de Estados Unidos, el precio de la acción aumentaría sólo alrededor de $0.26 ($25.7 millones -*■ 100 millones de acciones).

Ventajas y desventajas del NPVEl método del valor presente neto resuelve todos los problemas identificados con los métodos de recuperación y recuperación descontada. Primero, la regla del NPV se centra en el flujo de efectivo. Segundo, cuando se aplica correctamente, el método NPV realízalos ajustes que corresponden al valor del dinero en el tiempo. Tercero, la regla de decisión para invertir cuando el NPV es positivo y abstenerse de invertir cuando el NPV es negativo refleja la necesidad de la empresa de competir por fondos y no se basa en el juicio arbitrario de la gerencia. Cuarto, el método NPV ofrece una forma relativamente sencilla de controlar las diferencias en riesgo entre las distintas alternativas de inversión: los flujos de efectivo sobre las inversiones que tienen mayor riesgo deberí descontarse a tasas más altas. Quinto, el método del NPV incorpora todos los flujos de efectivo que genera un proyecto a lo largo de su vigencia, y no sólo aquellos que ocurren en los primeros años del proyecto. Sexto, el NPV proporciona una estimación directa del cambio en la riqueza de los accionistas que resulta de una inversión determinada.

Aunque somos partidarios entusiastas del método NPV, en especial cuando se compara con otros métodos de decisión examinados hasta el momento, la regla del NPV tiene sus propias debilidades. En relación con otras herramientas para la elaboración del presupuesto de capital, la regla del NPV parece menos intuitiva a algunos usuarios. Para algunos, que el proyecto de Global Wireless en el sureste de Estados Unidos tenga un NPV de $25.7 millones es menos intuitivo que decir que la inversión cubre su costo inicial en 2.4 años.

6 Por supuesto, para calcular esto puede usar una calculadora financiera o la función “=NPV” de Excel. Suponga que tiene todos los flujos de efectivo del proyecto de Europa Occidental en la columna A de una hoja de cálculo, con el desembolso inicial en la fila 1, la entrada del primer año en la fila 2, y así sucesivamente. En cualquier celda en blanco, escriba la fórmula “=NPV(0.18,A2:A6)+A1”. Excel devolverá el valor de $75.3, que representa el NPV del proyecto. Observe que la función NPV contiene como primer argumento la tasa de descuento, seguida por los flujos de efectivo del año 1 al año 5 (contenidos en las filas 2-6). Por defecto, la función NPV de Excel supone que el primer flujo de efectivo indicado en la función (en este caso, el flujo de efectivo en la celda A2) ocurre un año después de la inversión inicial. Sumamos este desembolso inicial de efectivo, contenido en la celda Al, como otro argumento para obtener el NPV total del proyecto. Recuerde que el valor numérico de la celda A l es igual a -$250; por tanto, si:sumamos este número negativo, también estamos restando el desembolso inicial de efectivo del valor presente de las entradas de efectivo de los años 1-5.'La función NPV de Excel supone que los flujos de efectivo del proyecto están espaciados de igual modo en el tiempo y ocurren al final de cada periodo.

Proyecto en el sureste de Estados UnidosFin de año

FIGURA ? 3

NPV de dos proyectos de G lobal W ire less a 48% {m illones-de-$}

Proyecto en Europa Occidental

X (1.18)1

X 1(1.18)2 J

X 1 3 (1.18)3

X 1J

< : x 1- - (1.18)

NP>J = $25.7

U x(1 -18)

< — — — — *XX 1

(1.18)2V 1

< (1.18)3 -J

Aunque difícilmente puede decirse que las operaciones matemáticas de un cálculo de NPV son complicadas, es aún más fácil calcular el periodo de recuperación de un proyecto que su NPV.

Existe otra desventaja sutil de la regla del NPV que es resultado de la imposibilidad de incorporar el valor de la flexibilidad de los gerentes en el cálculo del NPV del proyecto. Por “flexibilidad de los gerentes” entendemos las opciones que los gerentes pueden explotar para incrementar el valor de una inversión. Por ejemplo, si una empresa realiza una inversión que resulta mejor de lo esperado, los gerentes tienen la opción de ampliarla y hacerla aún más valiosa. Por el contrarió.

L ':..

242 JParte 3: Elaboración del presupuesto dejcapital

Capítulo 7: Procesos y técnicas de elaboración del presupuesto de capital j-243 ' i ----- -— .— --------------- — --------------- ----------- -----------—------------ —....... ...........* '

si una empresa invierte en un proyecto que no genera un flujo de efectivo tan positivo como se había previsto, los gerentes tienen la opción de reducir la inversión y reasignar los recursos en otros proyectos más productivos. El método del NPV (como los demás métodos estudiados en este capítulo) no capta bien el valor de la flexibilidad de los gerentes. La incorporación del valor de estas opciones en el análisis requière un método muy complejo que se basa eri el uso de árboles de decisión y los principios de fijación de precios de las opciones. Ofrecemos una breve introducción a los métodos de valuación de las inversiones con características parecidas a las de las opciones en el capítulo 9, pero el análisis a fondo de la verdadera técnica de fijación de precios de las opciones se pospone hasta el capítulo 19.

Mientras que la mayoría de las corporaciones grandes aplica el método del NPV, quizás en conjunto con otras herramientas de elaboración del presupuesto de capital, la regla del NPV tiene una prima cercana, conocida como la tasa interna de rendimiento, que se usa incluso mucho más. La tasa interna de rendimiento (que se analiza en la sección 7.4) emplea en esencia los mismos cálculos matemáticos que el NPV para evaluar los méritos de un proyecto. El resultado del análisis de la tasa interna de rendimiento es una sola cifra atractiva intuitivamente que representa el rendimiento que una inversión gana a lo largo de su vigencia. En la mayoría de los casos, la tasa interna de rendimiento produce recomendaciones de inversión que coinciden con la regla del NPV, aunque se presentan diferencias importantes entre los dos métodos cuando se clasifican las alternativas de proyectos.

Valor económico agregadoEl análisis del valor presente neto es atractivo para tomar decisiones en la elaboración del presupuesto de capital, porque la teoría es sólida y la técnica es fácil de implementar. En años recientes, una variante del análisis del NPV, llamada valor económico agregado (EVA®), o en términos más genéricos, valor agregado para los accionistas (shareholder value added, SVA), se ha vuelto popular en muchas empresas. EVA es una marca registrada de Stern Stewart & Company, y se basa en la idea centenaria del beneficio económico. En contabilidad, decimos que una empresa obtiene una utilidad si sus ingresos son mayores que sus costos. Pero cuando los economistas hablan de beneficio económico, se refieren a cuánta utilidad obtiene una empresa en relación con su tasa de rendimiento competitiva. Si una empresa gana cero beneficio económico, su utilidad contable es positiva y apenas suficiente para satisfacer los rendimientos requeridos por los inversionistas de la empresa. Si el beneficio económico de una empresa es positivo, el precio de sus acciones aumenta debido a que gana más que su costo de capital y las expectativas de los inversionistas. Asimismo, la empresa puede ganar una utilidad contable positiva, pero si dicha utilidad no cubre el costo de capital de la empresa, el beneficio económico es negativo.

^Te m p l om ili Mí í i .

El 23 de abril de 2009, Microsoft anunció una utilidad contable de $2,980 millones. Poco antes del I anuncio, la capitalización de mercado de Microsoft era aproximadamente de $170,000 millones, por loI que las utilidades anunciadas representaron un rendimiento de sólo 1.75% en relación con el valor de

la inversión de los accionistas en la empresa; esto es, una tasa de rendimiento similar a la que los inversionistas en bonos corporativos con calificación AAA estaban obteniendo en ese momento. En consecuencia, las utilidades económicas de Microsoft para el trimestre fueron negativas, porque fueron inferiores al costo de capital de la empresa (uno de cuyos componentes era el rendimiento requerido por los accionistas para invertir en acciones de Microsoft).

El EVA establece un parám etro de referencia para los gerentes que mide el desempeño en cada periodo con base en si se obtiene o no un beneficio económico. El indicador EVA resta la “utilidad norm al” del flujo de efectivo de una inversión para determ inar si la inversión está agregando valor para los accionistas. Como ya hemos explicado, el NPV también proporciona una medida del valor agregado, pór lo que no debe sorprender que estos métodos sean muy parecidos.

¡¡ cuatB quem rent¡Ü M

Para ilustrar cómo funciona el método del EVA, considere una inversión que requiere financia; miento de $5 millones. Para efectos de simplificación, suponga que el capital invertido nunca se deprecia y que genera un flujo de efectivo anual de $600,000 a perpetuidad. Por último, suponga! que la empresa que realiza esta inversión tiene un costo dé capital de. 12%, la fórmula empleaj a ' para calcular el EVA en u n año determinado es: - ■

EVA = Flujo de efectivo - [(Costo de Capital) X (Capital invertido)]= $600,000-0.12($5,000,000) = $0

Un EVA de cero significa que el proyecto gana exactamente su costo de capital. Es decir, el pro-'; yecto cubre todos los costos, incluido el costo de los fondos, pero no obtiene ningún beneficio' económico más allá de dicha cantidad. ; | j |

Para determinar si se debe emprender o no el proyecto, el analista calcula el EVA de cada año f luego descuenta los EVA futuros hasta el presente al costo de capital; si el valor resultante es posi- f tivo, la inversión vale la pena: En este caso, como el EVA de cada año es cero (y el valor presente; de todos los EVA futuros también es cero), concluimos que esta inversión ofrece un rendimiento en equilibrio a los accionistas. ¿Qué diría el método del NPV? Utilizando el método abreviadoí de perpetuidad para valuar las entradas de efectivo generadas por la inversión, se obtiene que el' NPV es también cero,

$600,000-$5,000,000NPV

por lo que los dos métodos producen la misma conclusión.El EVA utiliza los mismos flujos de efectivo básicos que el NPV y evalúa la economía de una

inversión “de un año a la vez”, mientras que el NPV compara las entradas de efectivo netas incre: mentales a lo largo de la vigencia de la inversión (descontadas al presente al costo de capital de la empresa) con los desembolsos de efectivo netos requeridos por la inversión. En términos técnicos, descontar la serie de tiempo de EVA anual al costo de capital de la empresa debe dar por resultado el NPV del proyecto. Así, el NPV y el EVA son totalmente compatibles y producen las mismas decisiones para la elaboración del presupuesto de capital. El atractivo de EVA es la integración de las técnicas analíticas del NPV en la toma de decisiones cotidiana de los gerentes. |

4. ¿Qué significa si un proyecto tiene un NPV de $1 millón?5. ¿Qué tienen en común NPV y EVA y en qué difieren?

7.4 T a s a i n t e r n a d e r e n d i m i e n t o o t a s a i n t e r n a

DE RETORNO

Cálculo de la IRR* de un proyectoComo métodos empleados para evaluar los proyectos de inversión, la recuperación y la recupera- ción descontada adolecen de problemas comunes, es decir, no realizan ajustes totales o parciales por el valor del dinero en el tiempo ni por el riesgo. Otros métodos, como el NPV, corrigen estas deficiencias. Quizá la más popular e intuitiva de estas alternativas se conoce como método de la ; tasa interna de rendim iento (IRR). La tasa interna de rendimiento o tasa interna de retorno de una inversión es análoga al rendimiento al vencimiento (yield to maturity, YTM) de un bono, un ; concepto introducido en el capítulo 4. Recuerde que el YTM de un bono es la tasa de descuento que iguala el valor presente de los flujos de efectivo futuros del bono con su precio de mercado, El YTM mide el rendimiento anual compuesto que el inversionista gana si compra un bono y lo conserva hasta su vencimiento (siempre que todos los pagos se realicen según lo ofrecido y que los pagos de interés se puedan reinvertir a la misma tasa). Asimismo, la IRR de un proyecto de

(Internal Rate of Return, IRR, conocida en español por sus siglas como TIR.)

Capítulo 7: Procesos y técnicas de elaboración del presupuesto de capital 245

NPV del proyecto

IRR > tasa mínima de rentabilidad

La riqueza de losN accionistas aumeni

Tasa mínima de rentabilidad .= tasa de descuento, r (%)

IRR < tasa mínima de rentabilidad

NPV < $0

El proyecto reduce la riqueza de los accionistas

PREGUNTA DE UNA ENTREVISTAD£ TRABAJO_____

¿ ¿Qué relación hay entre el NPV y la IRR de un

proyecto determinado?

»G U R A 7 .4 ;Perfil del NPV

;E1 NPV es positivo "cuando la IRR es mayor que la tasa mínima de rentabilidad (es decir,

- la tasa de descuento), y el NPV es negativo cuando la IRR es menor ,que la tasa mínima derentabilidad.

inversión es la tasa anual compuesta de rendimiento del proyecto, dados sus costos iniciales y flujos de efectivo posteriores.

La IRR de un proyecto es la tasa de descuento que causa que el valor presente neto de todos los flujos de efectivo del proyecto sea igual a cero:

N P V —-CR +0 (1 -f r)1 (1 + r)2 (1 + r)'v~I (1 •+ r)N fe?

- (EáJ2)

Para calcular la IRR de un proyecto, debemos empezar por especificar los flujos de efectivo del proyecto. A continuación usamos una calculadora financiera, hoja de cálculo electrónica, o incluso el método de ensayo y error para determ inar la tasa de descuento que iguala a cero el valor presente de los flujos de efectivo. Una vez calculada la IRR, la comparamos con una tasa mínima de rentabilidad previamente especificada por la empresa. La tasa m ínim a de rentabilidad es el rendimiento m ínim o aceptable para la empresa de un proyecto determinado, por tanto, la regla de decisión de la IRR es invertir sólo si la IRR del proyecto es superior a la tasa mínima requerida; delo contrario, se debe rechazar el proyecto.

Pero, ¿de dónde sale la tasa m ínim a de rentabilidad? ¿Cómo las empresas deciden si deben exigir que la tasa de rendimiento de los proyectos sea superior a 10% o 20% que se ha establecido como tasa m ínim a de rentabilidad? La respuesta ayuda a comprender otra ventaja de la IRR sobre los métodos de elaboración del presupuesto de capital que se centran en el periodo de recuperación de un proyecto. La empresa debe establecer la tasa m ínim a de rentabilidad en un nivel que refleje los rendimientos de mercado sobre las inversiones que tienen el mismo riesgo que el proyecto en consideración. Por ejemplo, si el proyecto en cuestión consiste en expandir una cadena de restaurantes de comida rápida, la tasa m ínim a de rentabilidad debe reflejar los rendimientos que otras empresas de comida rápida ofrecen a los inversionistas. Así, el método de la IRR, al igual que el del NPV, establece una tasa m ínim a de rentabilidad o criterio de decisión que se basa en el mercado, a diferencia de los métodos de recuperación, que establecen umbrales arbitrarios para aprobar las inversiones. De hecho, para un proyecto determinado, la tasa mínima de rentabilidad que se utiliza en el análisis IRR debe ser la tasa de descuento que se usa en el análisis NPV.

La figura 7.4 presenta un perfil NPV, que traza el NPV de un proyecto (sobre el eje y) contra varias tasas de descuento (sobre el eje x). El perfil NPV ilustra la relación entre el NPV de un proyecto típico y su IRR. Por “típico” se entiende un proyecto con desembolsos iniciales de efectivo y entradas de efectivo subsecuentes. En este caso el NPV se reduce a medida que aumenta la tasa \ de descuento utilizada para calcular el NPV. No todos los proyectos tienen esta característica, \ como veremos muy pronto. La línea gris de la figura 7.4 representa el NPV de un proyecto a varias \

Parte 3: Elaboración del presupuesto de capital

tasas de descuento. Cuando la tasa de descuento es relativamente baja, el proyecto tiene un NPV positivo. Cuando la tasa de descuento es alta, el proyecto tiene NPV negativo. En cierta tasa de descuento, el NPV del proyecto será igual a cero, y esa tasa es .la IRR del proyecto.

E M P L O S f ' I f . í ri

Suponga que Global Wireless solicita a sus analistas que calculen la IRR de las inversiones propuestas. La empresa acepta realizar sólo aquellas inversiones que ofrecen una IRR superior a 18%, la tasa que Global Wireless considera que es el estándar de la industria. La figura 7.5 presenta una línea de tiempo que representa el procedimiento de cálculo de la IRR para los dos proyectos de Global Wireless. Para obtener la IRR de cada proyecto en consideración, sólo hay que resolver estas dos ecuaciones:

$0 = -$250 +

$0 = -$50 +

En este caso rWE es la IRR del proyecto de Europa Occidental y r$E es la IRR del proyecto del sureste de Estados Unidos. Resolvemos estas ecuaciones y obtenemos:7

rWE = 27.8%;

= 36.7%

Debido a que las dos inversiones superan la tasa mínima de 18%, Global Wireless desea emprender los dos proyectos. Pero, ¿qué sucede si sólo puede invertir en uno de los dos proyectos? ¿La empresa debe invertir en el proyecto del sureste de Estados Unidos porque ofrece una IRR más alta qué la alternativa?

Ventajas del método ÍRRDiversas ventajas influyen en que la IRR sea uno de los métodos más comúnmente utilizados ¿

para evaluar las inversiones de capital. Primera, la IRR realiza un ajuste apropiado por el valor del dinero en el tiempo. El valor de un dólar recibido en el primer año es mayor que el valor de uno recibido en el segundo año. Incluso los flujos de efectivo que llegan dentro de varios años reciben cierto peso en el análisis (a diferencia del método de recuperación, hace caso omiso de los flujos de efectivo distantes). Segunda, la propia tasa mínima de rentabilidad se basa en los rendimientos dé mercado que se pueden obtener sobre inversiones similares. Debido a que las tasas de mercado varían con base en los riesgos de los diferentes instrumentos, las empresas pueden, asimismo, elegir diferentes tasas mínimas de rentabilidad para proyectos que tienen distintos riesgos. Esto} quita parte de la subjetividad que afecta a otros métodos. Tercera, debido a que la “respuesta” que surge del análisis IRR es una tasa de rendimiento, su significado es fácil de entender intuitivamente para los directores de finanzas y que no son de finanzas. (Sin embargo, veremos que el carácter intuitivo de la IRR tiene desventajas, en particular cuando se trata de clasificar inversiones con diferentes IRR.) Cuarta, la técnica IRR se centra en el flujo de efectivo más que en medidas contables de la utilidad.

7 Por supuesto, puede realizar este cálculo con una calculadora financiera o en Excel. Siga estas instrucciones si utiliza Excel para obtener la IRR. Coloque las cifras correspondientes al proyecto de Europa Occidental en la columna A de una hoja de cálculo y las cifras del proyecto del sureste de Estados Unidos en la columna B. En la fila 1, escriba el desembolso de efectivo de cada proyecto, ingresando los valores como números negativos. En las filas 2-6 de la hoja de cálculo, escriba las entradas de. efectivo de cada año. Luego, en cualquier celda vacía, escriba “=IRR(A1:A6,0.10)” para calcular la IRR del proyecto de Europa Occidental. Las celdas A1:A6 contienen los flujos de efectivo pertinentes, y el valor “0.10” es sólo un valor inicial que E x c e l usa para empezar a buscar la IRR. Del mismo modo, escriba la fórmula ‘‘=IRR(BI:B6,0.10)” en cualquier celda vacía para calcular la IRR de la inversión en el sureste de Estados Unidos.

Capítulo 7: Procesos y técnicas de elaboración del presupuesto de capital 247

Proyecto del sureste de Estados UnidosFin de año

0 1 2 3 4 5___J __________ J___________ I__________-J___________ I_________ _ l______

Problemas con la tasa interna de rendimiento .Aunque representa una mejora considerable con respecto al análisis de recuperación, la técnica IRR tiene algunas peculiaridades y problemas que en ciertas situaciones deben preocupar a los analistas. Algunos de estos problemas surgen de las operaciones matemáticas del cálculo de la IRR, pero otras dificultades entran en juego sólo cuando las empresas deben discrim inar entre proyectos m utuam ente excluyentes. Si dos proyectos ofrecen IRR superiores a la tasa m ínima de rentabilidad, pero la empresa sólo puede invertir en uno, ¿qué proyecto debe elegir? Resulta que la respuesta intuitiva (seleccionar el proyecto con la IRR más alta) en ocasiones conduce a malas decisiones.

248 Parte 3: Elaboración del presupuesto de capital

Resultados de encuestas aplicadas a CFG

o “muy importantes” en la toma de decisiones relativas a la elaboración del presupuesto de capital de sus empresas. En la mayoría de las empresas, el capital se distribuye con base en la regla del NPV, la reputación del gerente, las limitaciones financieras y, quizá sorprendentemente, la “intuición” del alto directivo que toma la decisión final.

En la mayoría de las decisiones de elaboración del presupuesto de capital, el presidente ejecutivo (CEO) desempeña u n papel importante, y esto es especialmente válido en una tercera parte de las empresas cuyo CEO tiene el grado de maestría en administración. La delega-' ción de la toma de decisiones relativas a la elaboración del presupuesto de capital a niveles inferiores dentro de la empresa es más común cuando la carga de trabajo del CEO aumenta (en las empresas más grandes y complejas), cuando el conocimiento del CEO es menos importante (para los CEO que tienen otra formación distinta del área de finanzas y contabilidad y sin título de maestría en administración de empresas), cuando se usa la remuneración basada en incentivos y en empresas con menos oportunidades de crecimiento. Esta encuesta también deja en claro que los más altos directivos de la empresa son quienes toman las decisiones para la elaboración del presupuesto de capital y que las empresas abordan estas decisiones con gran cuidado.

Se sabe mucho de las técnicas que los directores de finanzas deben emplear para tomar decisiones en la elaboración del presupuesto de capital, y hay una cantidad creciente de resultados de encuestas (como se explica en la sección 7.1) sobre la frecuencia con que los gerentes en funciones emplean en realidad diferentes reglas de decisión. Sin embargo, se sabe mucho menos de quién toma las decisiones fundamentales de gasto de capital en las empresas modernas y de la función que desempeña §1 rango :gerencia! y: el prestigio individual en inclinar hacia un lado o el otro la decisión corporativa final. John Graham, Campbell Harvey y Manju Puri ayudan a cerrar esta brecha de conocimiento con una encuesta realizada en 2006 en la que se solicitó a 10,700 altos directivos de empresas grandes que clasificaran la importancia que tenían diversos factores financieros y de reputación en la decisión de cómo asignar el capital entre las divisiones de la empresa. Las 1,180 respuestas recibidas indican con claridad que, aunque los factores financieros (por ejemplo, la clasificación del NPV de un proyecto y el momento en que se reciben los flujos de efectivo) son importantes en la toma de decisiones, varios factores no financieros (en especial la reputación del gerente que presenta la solicitud de gasto) influyen de forma significativa en las decisiones de elaboración del presupuesto de capital.

La siguiente gráfica resume la frecuencia con que ios encuestados mencionaron varios factores “importantes”

Factores que influyen en la asignación del capital

Clasificación del NPV

^Reputación del gerente

Seguridad del gerente en sí mismo.

Oportunidad del flujo de efectivo.

Participación de mercado

Rendimiento anterior

Intuición

Fondos internos frente a externos

Política corporativa

Distribución equilibrada

0% 10% 20% 30% 40% 50% 60% 70% 80% Porcentaje de CFO.que identifican el factor como importante o muy importante

Fuente: John R. G raham, Campbell R. H arveyy M anju Puri, “Capital Allocation and Delegation of Decisión-Making Authority W ithin Firms”, documento de trabajo, Duke University y NBER, 2008.

Capítulo 7: Procesos y técnicas de elaboración del presupuesto de capital 249

Podemos identificar dos clases de problemas que los analistas encuentran cuando evalúan inversiones con la técnica IRR. La primera clase puede describirse como “problemas matemáticos”, que son las dificultades para interpretar las cifras obtenidas después de resolver la ecuación de la IRR. Por ejemplo, considere. ún proyectó sencillo con flujos de efectivo en tres puntos diferentes en la línea de tiempo:

CFn CFi CF-j

0 1 2 Fin de a ño -----

Aquí, CF0 es el flujo de efectivo inmediato cuando empieza el proyecto, y CF{ y CF2 son los flujos de efectivo que ocurren al final de los años 1 y 2, respectivamente. Tenga en cuenta que, en términos conceptuales, los valores de CF0, CF1 y CF2 pueden ser positivos o negativos. Obtener la IRR de este proyecto significa establecer el valor presente neto de todos estos flujos de efectivo igual a cero:

NPV = CF„ +CF, CF„

(1 + r )1 (1 + r)2= $0

Observe que esta ecuación tiene términos como [1/(1 + r)1] y [1/(1 + r)2]. En otras palabras, se trata de una ecuación cuadrática en términos de [1/(1 + r)]. La solución de una ecuación cuadrática puede producir varios posibles resultados, entre ellos, 1) una solución única, 2) múltiples soluciones y 3) ninguna solución real. Los siguientes ejemplos ilustran algunos de los problemas que pueden presentarse al interpretar soluciones de una ecuación de IRR.8

Prestar o pedir prestado Una empresa establece una tasa m ínim a de rentabilidad de 20% para las nuevas inversiones. Considere dos proyectos con flujos de efectivo que tienen lugar sólo en dos fechas: hoy y dentro de un año.

P ro y e c toF lu jo de

e fe c tiv o hoy

F lu jo de e fec tiv o d e n tro

de u n a ñ o IR R N PV (20%)

-$100+$100

+$150 50%-$150 50%

+$25-$25

El primer proyecto muestra la conocida pauta de una desembolso inicial de efectivo seguida por una entrada de efectivo. La mayoría de los proyectos de inversión se ajustan a este perfil. Sin embargo, el segundo proyecto empieza con una entrada de efectivo seguida por un desembolso de efectivo. ¿Qué tipos de proyectos en el m undo real siguen esta pauta? Piense en una compañía maderera. La madera se corta y se vende de inm ediato para obtener una utilidad, pero cuando la cosecha term ina, la empresa debe reforestar el bosque con un gasto considerable. Asimismo, considere una garantía opcional que se vende con un automóvil nuevo. El vendedor de la garantía recibe el pago por adelantado, pero es posible que tenga que pagar reclamaciones después.

8 Otro problema se llama comúnmente supuesto de tasa de reinversión. Este problema se presenta porque la IRR requiere el supuesto implícito que, para ganar en realidad la IRR calculada sobre la totalidad del desembolso de efectivo inicial del proyecto, la empresa debe poder reinvertir sus entradas de efectivo intermedias (entradas de efectivo recibidas durante la vigencia del proyecto) a una tasa igual a la IRR. La mayoría de los analistas prefiere por mucho el supuesto más conservador del NPV que las entradas de efectivo intermedias,pueden reinvertirse al costo de capital de la empresa. Como es evidente, e supuesto de tasa de reinversión más conservador del NPV tiene su atractivo, porque no presupone que otros pro : os que gir;.:, ki IRR estén disponibles para reinvertir las entradas de efectivo intermedias. En cuanto a este punto técnico, nosotros estamos igualmente a favor del NPV.

250 Parte 3: Elaboración del presupuesto de capital

FIGURA 7.6Prestar o ped ir p restado

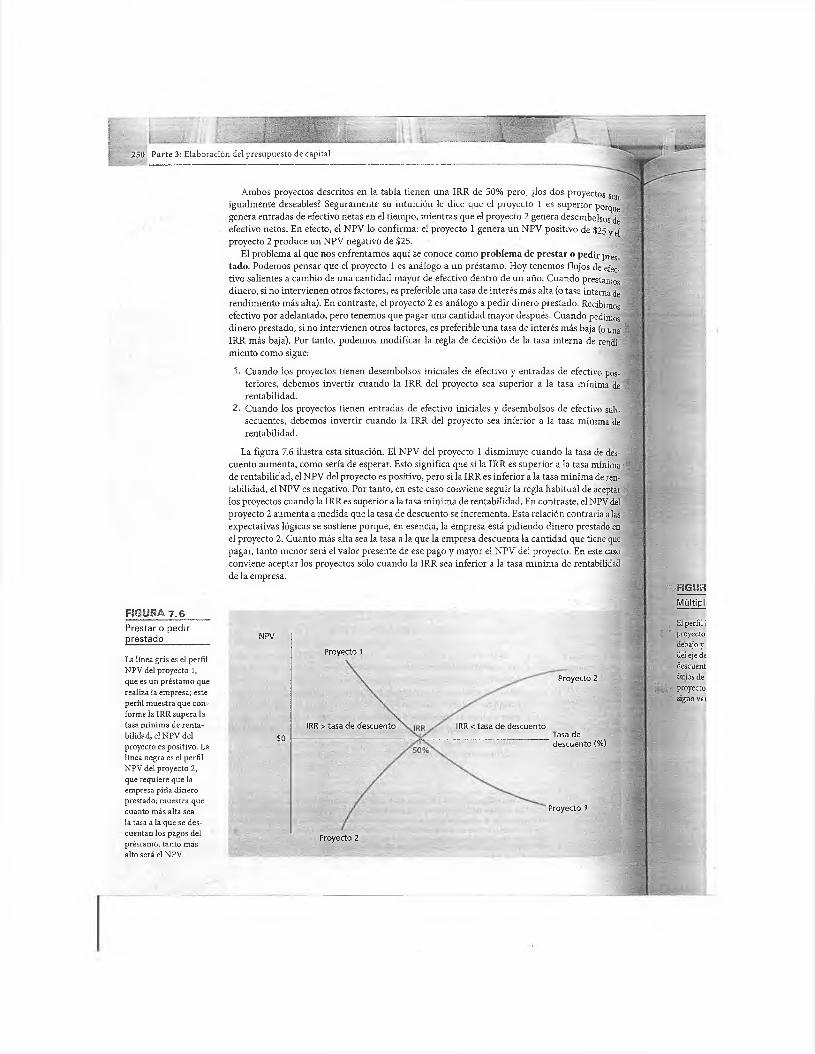

La línea gris es el perfil NPV del proyecto 1, que es un préstamo que realiza la empresa; este perfil muestra que conforme la IRR supera la tasa mínima de rentabilidad, el NPV del proyecto es positivo. La línea negra es el perfil NPV del proyecto 2, que requiere que la em presa p id a dinero prestado; muestra que cuanto más alta sea la tasa a la que se descuentan los pagos del préstamo, tanto más alto será el NPV.

Ambos proyectos descritos en la tabla tienen una IRR de 50% pero, ¿los dos proyectos sojy igualmente deseables? Seguramente su intuición le dice que el proyecto 1 es superior porque genera entradas de efectivo netas en el tiempo* mientras qué el proyectó 2 genera desembolsos de efectivo netos. En efecto, el NPV lo confirma: eí proyecto 1 genera un NPV positivo de $25 y ej’ proyecto 2 produce un NPV negativo de $25. •

Él problema al que nos enfrentamos aquí se conoce como problem a de p restar o pedir prestado. Podemos pensar que el proyecto 1 es análogo a un préstamo. Hoy tenemos flujos de efectivo salientes a cambio de una cantidad mayor de efectivo dentro de un año. Cuando prestamos dinero, si no intervienen otros factores, es preferible una tasa de interés más alta (o tasa interna de rendimiento más alta). En contraste, el proyecto 2 es análogo a pedir dinero prestado. Recibimos efectivo por adelantado, pero tenemos que pagar una cantidad mayor después. Cuando pedimos dinero prestado, si no intervienen otros factores, es preferible una tasa de interés más bajá (o una' -I IRR más baja). Por tanto, podemos modificar la regla de decisión de la tasa interna de rendimiento como sigue:

1. Cuando los proyectos tienen desembolsos iniciales de efectivo y entradas de efectivo posteriores, debemos invertir cuando la IRR del proyecto sea superior a la tasa mínima de 1 rentabilidad.

2. Cuando los proyectos tienen entradas de efectivo iniciales y desembolsos de efectivo sub-~ secuentes, debemos invertir cuando la IRR del proyecto sea inferior a la tasa mínima de rentabilidad.

La figura 7.6 ilustra esta situación. El NPV del proyecto 1 disminuye cuando la tasa de descuento aumenta, como sería de esperar. Esto significa que si la IRR es superior a la tasa mínima ; f de rentabilidad, el NPV del proyecto es positivo, pero si la IRR es inferior a la tasa mínima de ren-. tabilidad, el NPV es negativo. Por tanto, en este caso conviene seguir la regla habitual de aceptar j¡¡ los proyectos cuando la IRR es superior a la tasa mínima de rentabilidad. En contraste, el NPV del ; proyecto 2 aumenta a medida que la tasa de descuento se incrementa. Esta relación contraria a las expectativas lógicas se sostiene porque, en esencia, la empresa está pidiendo dinero prestado en el proyecto 2. Cuanto más alta sea la tasa a la que la empresa descuenta la cantidad que tiene que pagar, tanto menor será el valor presente de ese pago y mayor el NPV del proyecto. En este casó.: conviene aceptar los proyectos sólo cuando la IRR sea inferior a la tasa mínima de rentabilidad" de la empresa.

NPV

$0

Proyecto 1

IRR > tasa de descuento IRR < tasa de descuento

Proyecto 2

Tasa de descuento (%)

Proyecto 1

Proyecto 2

I

m f m mM últip l

; El perfil 3 i*" proyecto

debajo y del eje de descuent flujos de

le É ' proyecto signo vai

Capítulo 7: Procesos y técnicas de elaboración del presupuesto de capital *251

Múltiples IRR Una segunda dificultad con el método IRR puede presentarse cuando los flujos de efectivo del proyecto alternan entre valores negativos y positivos; es decir, cuando el proyecto genera una serie alternada de entradas y salidas netas de efectivo. En ese caso, puede haber más de una solución de la ecuación de la IRR. Como, ejemplo, considere un proyecto con la siguiente serie de flujos de efectivo:

A ño CF (m illo n e s de $)

+100.0-460.0+791.0-602.6+171.6

Hay que adm itir que este proyecto tiene una secuencia bastante extraña de entradas y salidas netas de efectivo alternadas, pero no es difícil pensar en inversiones del mundo real que generen series de flujos de efectivo que fluctúan como ésta. Considere, por ejemplo, los productos de alta tecnología. Cuesta dinero desarrollar un nuevo producto. Éste genera mucho efectivo durante un año o dos, pero después se vuelve obsoleto rápidamente. La obsolescencia necesita más gasto para desarrollar una versión superior del producto, el cual genera efectivo de nueva cuenta. El ciclo continúa así de manera indefinida.

La figura 7.7 presenta el perfil NPV de un proyecto con el flujo de efectivo que acabamos de describir a varias tasas de descuento. Observe que hay cuatro puntos en la gráfica en los cuales el NPV del proyecto es igual a cero. En otras palabras, hay cuatro IRR para este proyecto: IRRt = 0%, IRR2 = 10%, IRR3 = 20% y IRR4 = 30%. ¿Cómo se aplica la regla de decisión de la IRR en una situación como ésta? Suponga que la tasa m ínim a de rentabilidad para este proyecto es 15%. Dos de las cuatro IRR en este proyecto son superiores a la tasa m ínima de rentabilidad y dos son inferiores. ¿La empresa debe o no invertir? La única forma de saberlo consiste en verificar el NPV. En la gráfica observamos que, a una tasa de descuento de 15%, el NPV del proyecto es positivo; por tanto, la empresa debe invertir.

... y;-. FIGURA 7 .7Múltiples IRR

[El perfil NPV de este

}«> - proyecto fluctúa por » - debajo y por encima

; A' del eje de la tasa de descuento, porque los flujos de efectivo del

H proyecto cambian de ■ signo varias veces.

252 Parte 3: Elaboración del presupuesto de capital

La regla práctica general es que la cantidad máxima de IRR que un proyecto puede tener es igual al número de cambios de signo en la serie de flujos de efectivo. Por tanto, en el proyecto típico con desembolsos iniciales de efectivo y entradas de efectivo posteriores, sólo hay un cambio de signo y, como máximo, habrá una IRR. En el ejemplo anterior hay cuatro cambios de signo en la serie dé flujos de efectivo y cuatro IRR.diferentes. Si tiene que evaluar un proyecto con más de un cambio de signo en los flujos de efectivo, tenga cuidado con el problema délas IR R múltiples;. En esta situación, analice el perfil NPV, porque si usa sólo la IRR, puede llegar a una invetsión incorrecta.

Ninguna solución real Después de ingresar los flujos de efectivo de una inversión particular en una calculadora o una hoja de cálculo electrónica, puede recibir un mensaje de error que indique que no hay solución real al problema. En el caso de algunas pautas de flujos de efectivo/ es posible que no haya una tasa de descuento real que iguale el NPV del proyecto a cero. En estos casos, la única solución de la ecuación de la IRR requiere números imaginarios, que difícilmente! se pueden comparar con la tasa mínima de rentabilidad de una empresa.

!£} f I i f m IM PLO

Cuando empezamos a examinar el proyecto de expansión de Global Wireless en Europa Occidental, | examinamos los flujos de efectivo a lo largo de una vigencia de cinco años del proyecto. Modifiquemos 1 un poco el ejemplo. Suponga que la vigencia del proyecto es de seis años en lugar de cinco y que, en el | sexto año, la empresa debe incurrir en un cuantioso flujo de efectivo negativo (un desembolso). Las 1 proyecciones modificadas del ñujo de efectivo son las siguientes:

Año

P ro y ec to de E u ro p a O cc id e n ta l

(m illo n es de $)

0 -250

1 35

2 80

3 130

4 160

5 175

6 -355

Cuando tratamos de calcular la IRR correspondiente a esta serie de flujos de efectivo, descubrimos; que Excel (o nuestra calculadora financiera) devuelve un código de error. El problema es que, para esta serie de flujos de efectivo, no existe ninguna solución real de la ecuación de la IRR. Es decir, _ no hay ninguna tasa de interés a la cual el valor presente de los flujos de efectivo sea igual a cero. Si no podemos determinar la IRR de este proyecto, ¿cómo podemos determinar si el proyecto satisface la tasa mínima de rendimiento de la empresa de 18%? Para evitar estos problemas, se usa la técnica del NPV.