Planificación Estrategica del marketing-2009

64

PLANIFICACIÓN ESTRATÉGICA DEL MARKETING Graciela Mazorco Irureta Cochabamba, Bolivia Agosto 2008

-

Upload

naydi-odemary-guzman-ramirez -

Category

Documents

-

view

49 -

download

0

Transcript of Planificación Estrategica del marketing-2009

PLANIFICACIÓN ESTRATÉGICA DEL MARKETING

����������������� �������

Graciela Mazorco Irureta

Cochabamba, Bolivia Agosto 2008

��������������� ���������������������� ���������������������� ���������������������� �������

� �� � � ����� �� � � ����� �� � � ����� �� � � ����

�� ����� �� � � �� �� ���� ��� ����� �� � � �� �� ���� ��� ����� �� � � �� �� ���� ��� ����� �� � � �� �� ���� �

� � ��� � � � � ��- � � ��� �� � � ! � � " # � $ � - �� �%� ��& � %� �� �$ � '� $ �

GRACIELA MAZORCO IRURETA

� � � # ( %�& � & �) $ * � ��� � +�$ � $ & �� � � � $ �# � � %�� � � � � �� % � � � � � � � � $ � � � �� �! �� � � � � %� �� & # % � � � � ��� $ & �� �& � $ ) � �& � �,� %& # � %* � � �# � �� � � %& � � � �� � ��� � � � � � - � � %� � � & �� �� � � � � - � �� - � & � � ! � $ � �� � � � � $ %� �� & # % � � - �# �� �� �$ � �# $ �� � � � �.

ÍNDICE

INTRODUCCIÓN ...................................................................................................................................................1

LA DIMENSIÓN ESTRATÉGICA ......................................................................................................................4 �������������� ��� ................................................................................................................................4

�������������������...........................................................................................................................6 ����������������������� �!�"���� ��#��!�!$��........................................................................................8 %�����������!�����!��&�! ����������'(��!)� !����..................................................................................9

La interconectividad..................................................................................................................................10 La auto-regulación y el equilibrio dinámico ...........................................................................................10 Autopoiesis y acoplamiento estructural...................................................................................................11

����"������'�!�� !*�����"%+��!$!����,'���������������'�!����������'" �"'����...........................12 -�����.��/������� �/�.....................................................................................................................14 ������0!�!*�....................................................................................................................................................15 %�����#'� �������#�����!��������'��&(! �.............................................................................................16 �����#'� �������#���!,! � !*�����'��&(! �...............................................................................................18

La matriz B.C.G. .......................................................................................................................................19 La matriz de portafolios de factor múltiple .............................................................................................20 Modelo de las fuerzas competitivas .........................................................................................................21 Cadena de Valor Añadido.........................................................................................................................22 Modelo de fuerzas estratégicas dinámicas...............................................................................................24

1���.��������� �� ..............................................................................................................................25 ������'���(!�������!,�'�� !� !*�................................................................................................................25 ���'���(!���%����������������!�!�����,"�')���!���'���.................................................................25 ���'���(!���%����������������#�� !*��������,"�')����2��'���.......................................................27 ���'���(!���%�������������������!���� ��#��!�!$�.........................................................................29

%�����'���(!������ '� !�!����....................................................................................................................30 .����'� !*�..............................................................................................................................................30 ����''����������' ����.........................................................................................................................30 ����''��������.'��" ���........................................................................................................................31 �!$�'�!,! � !*�..........................................................................................................................................31

������'�'�����'�(��������+"�(�...................................................................................................................31

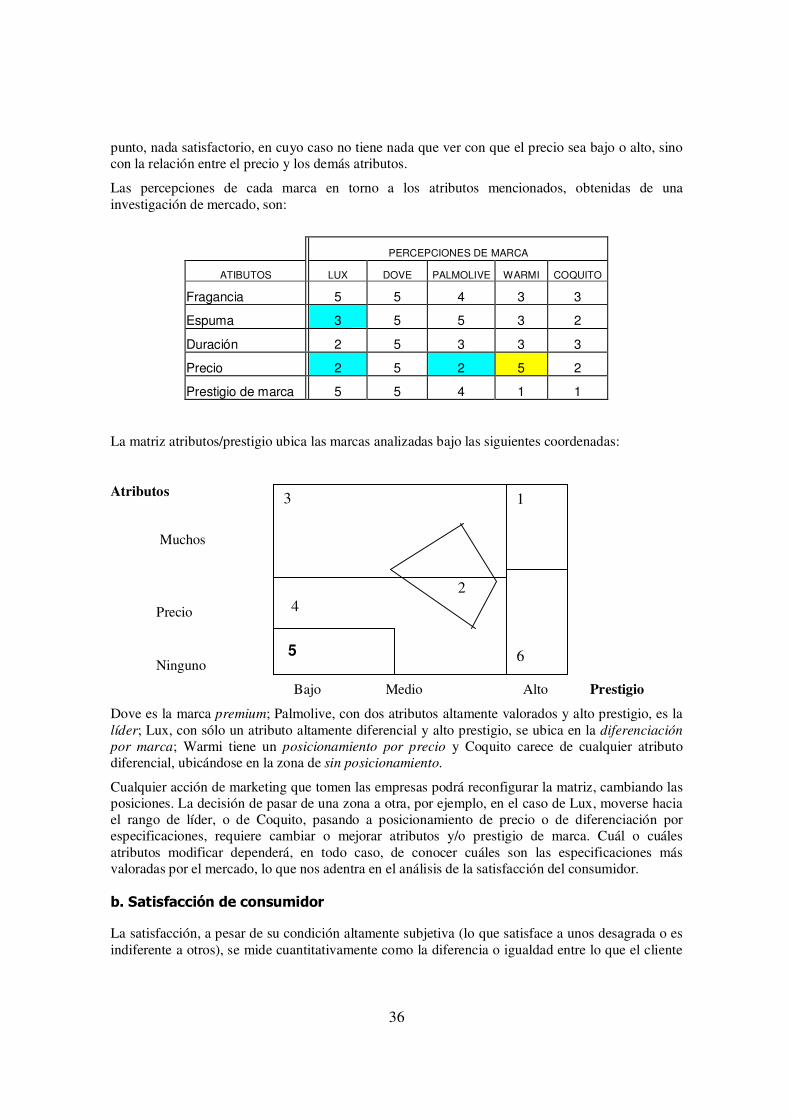

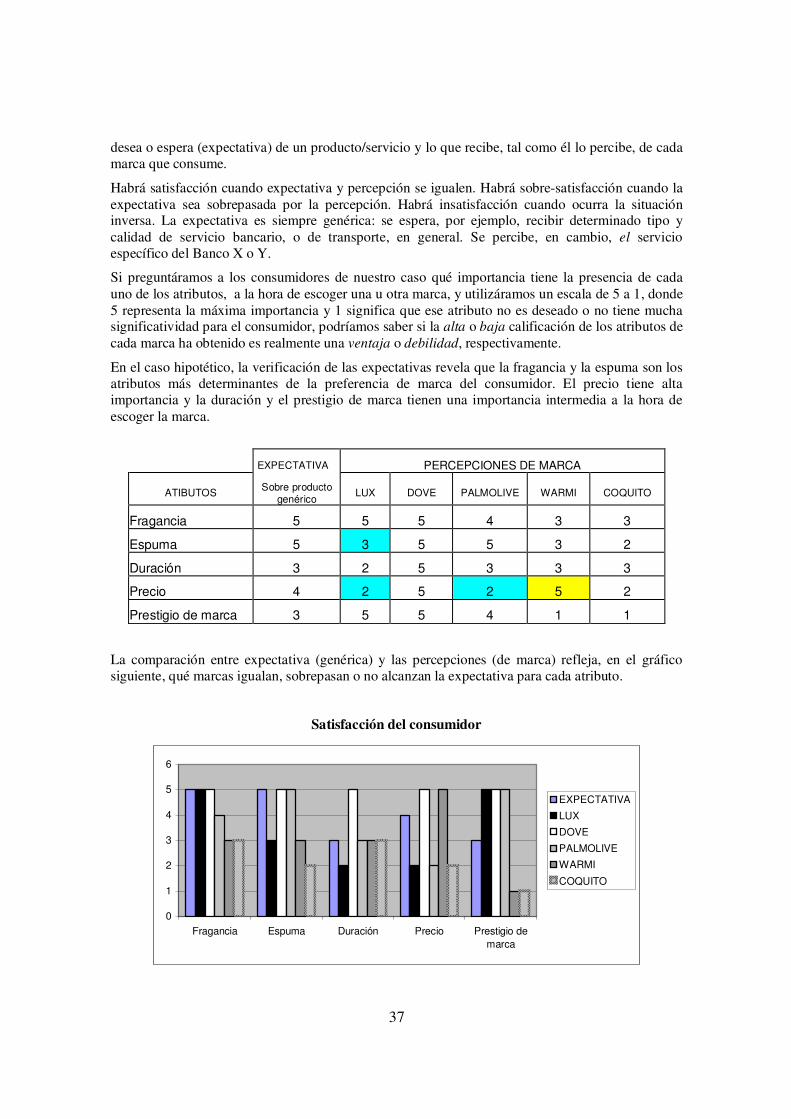

EL POSICIONAMIENTO ...................................................................................................................................33 �����.�...........................................................................................................................................................33

����������/������0� ......................................................................................................................34 ������'!)������'!%"���3#'���!(!�.................................................................................................................34 %����!�,� !*����� ���"�!��'..................................................................................................................36 �����'!)��!,�'�� !� !*��#�' !%!��3#'� !�................................................................................................38 �����4�!�!�� ��%!�������������'����������............................................................................................41 �����������("�''�����#'� !��......................................................................................................................42

-��.�����������������/�.......................................................................................................................44

1����.��/������������������0�/�� ...........................................................................................45

LA DIMENSIÓN OPERATIVA DEL MARKETING ....................................................................................46 ���.�����.����0�����.����/��..........................................................................................................47 �������$� !*�................................................................................................................................................47 %��/! ������0!��............................................................................................................................................48 ���� !�!�������%'����'!%"��������#'��" ��............................................................................................49 ����� !�!�������%'�������'$! !�..................................................................................................................50

���.�����.����0�����.��/��..................................................................................................................51

-��.�����.����0���������5�/�6�....................................................................................................51

1�����.�����.����0�����/�����/�/�6�............................................................................................52 ���/��"�! � !*���'���� !����.................................................................................................................53 %��/��"�! � !*��'��� !����........................................................................................................................53

7��������.����/���������������0�/�� ...................................................................................55 ���.�'��������� ���� ��� ������ �!����....................................................................................................55 %���$!��� !��,8�! �........................................................................................................................................56 ��.'� ����....................................................................................................................................................56

9����������������������.���..........................................................................................................58

BIBLIOGRAFÌA....................................................................................................................................................59

1

INTRODUCCIÓN

El marketing es el proceso que permite a las organizaciones productivas y mercantiles realizar (vender) su producto en el mercado en las mejores condiciones posibles para el logro de sus objetivos empresariales y comerciales, bajo la premisa de satisfacer las necesidades de los consumidores.

La introducción, permanencia y crecimiento de una empresa en el mercado dependerá del juego combinado o sistémico de una serie de actividades y recursos productivos, financieros, administrativos y comercializadores que le aseguren equilibrarse con un medioambiente en el que fluyen fuerzas, en gran medida fuera del control del empresario –por eso se denominan variables incontrolables–, que favorecen –crean oportunidades de negocios– o bien dificultan, amenazando el éxito de la organización.

La actividad comercializadora, de marketing o mercadeo, es como la membrana de la célula que conecta a la organización con el medio. Por un lado, busca y recibe información de las variables incontrolables del entorno: necesidades y comportamiento de los consumidores; actuación y potencial de los competidores; cantidad, calidad y poder de los intermediarios; condicionamientos que la situación económica, política, social, legal y tecnológica imponen, tanto al operar de la organización como a sus competidores y demandantes. Al mismo tiempo, se comunica y coordina con el sistema interno para conocer sus potencialidades de respuesta y sugerir adaptaciones. Como contrapartida, define, modela y realiza la oferta que mejor se ajusta a las condiciones externas, a los recursos internos y a los objetivos de la organización.

La entrega está constituida por cuatro elementos que, en tanto son modelados por la actividad mercadotécnica, se denominan variables controlables y constituyen la mezcla comercial ofrecida al consumidor: un producto provechoso, con un precio ventajoso, colocado en los puntos de venta (plaza) más convenientes y comunicado (promoción) eficientemente para constituir un posicionamiento en la mente del comprador, de modo que éste sepa de su existencia, sus bondades y sus ventajas distintivas de las ofertas de los competidores.

Cuando se trata de servicios, se agregan tres variables controlables que determinan el éxito de la entrega, cuya importancia deriva del hecho de que el servicio se produce y se consume al unísono. Dichas variables son: 1) la excelencia del personal de contacto con el cliente, su cordialidad y eficiencia, 2) la evidencia física constituida por el ambiente funcional y estético donde se produce/consume la prestación, así como por los elementos tangibles que la acompañan y 3) el proceso de servucción –producción del servicio– que asegura su eficiencia, rapidez y adecuación a las expectativas del cliente.

Siempre que los procesos de marketing, así como los de producción, estén contextualizados y se equilibren internamente con la totalidad del sistema organizacional, así como externamente con la totalidad del entorno, con horizontes de largo plazo, se dice que constituyen una actividad estratégica. Caso contrario, la organización funcionará como un corcho en aguas turbulentas, respondiendo reactivamente a los imperativos coyunturales de corto plazo.

Bajo esas premisas, el marketing exige un proceso de planificación bastante riguroso que abarca tres dimensiones:

2

a) La dimensión estratégica

Esta dimensión exige el manejo combinado de una serie de variables internas y externas. El juego de mercado es un encuentro de ofertantes y demandantes en el que confluye una multidimensionalidad de variables. Cada organización se desenvuelve en ese entorno multifacético, que la globalización torna cada vez más turbulento, dominado por matrices económicas, políticas, tecnológicas, ideológicas y sociales, que condicionan la actividad de las diversas firmas, generando oportunidades de negocios y amenazas que obstaculizan el óptimo rendimiento empresarial.

La capacidad de afrontar las oportunidades y evadir las amenazas del medio, valiéndose del óptimo desempeño de los recursos internos, define el éxito de una organización y constituye su habilidad para el manejo de la dimensión estratégica.

Ser estratégico es, entonces, tener la capacidad de equilibrar las fuerza internas con las externas de manera óptima, entendiendo por óptima la combinación que asegure el logro de los objetivos de la unidad organizacional.

Las fuerzas internas son los recursos tangibles, como el capital, la tecnología, las materias primas, y los recursos intangibles, los cuales incluyen las capacidades intelectuales, creativas y emocionales de las personas.

La estrategia debe permitir a las empresas actuar en contextos dinámicos, complejos e impredecibles. La teoría de la estrategia ha sido desarrollada para explicar y potenciar el crecimiento de las grandes organizaciones, siendo, en consecuencia, coherente con los modelos mentales y los valores implícitos en el modelo capitalista. En el juego de mercado capitalista, donde priman principios economicistas como la ley de la acumulación del capital y la ganancia, como medios para el crecimiento expansivo de las organizaciones, el éxito se reflejará en el lucro máximo. La economía de oferta mayor a la demanda genera una guerra para vencer a la competencia (el enemigo), como única manera de asegurar la acumulación. No hay que olvidar que el termino “estrategia” fue tomado del léxico de la guerra; el general Ulises Grant lo definió, en 1860, como “el despliegue de los recursos propios de tal manera que permitan vencer al enemigo”” (Mintzberg, 1993:5).

El proceso de determinación de la dimensión estratégica se analizará en el acápite titulado: La Dimensión Estratégica.

b) El posicionamiento

Posicionamiento no es sólo lograr un lugar en la mente del consumidor; también hay que ocuparlo en la mente de los otros jugadores del mercado: inversores, bancos y los posibles aliados (Serra, 2000). Entre éstos se incluyen tanto los competidores con los que es posible complementarse, como los gobiernos, con los cuales es viable negociar determinadas variables medioambientales que puedan favorecer el negocio.

Se logra en torno a variables como:

a) Atributos de la mezcla comercial, con excepción de la marca. Atributos del producto, como por ejemplo nutritividad y salud (contenido vitamínico, sin químicos, etc.), o el empaque, pueden hacer un posicionamiento diferencial importante. También el precio, el servicio rápido, eficiente, amable, la higiene del producto o servicio, la distribución asequible y permanente, etc.

b) Prestigio de marca. Algunos productos o servicios acompañan el prestigio de su marca con excelentes y bien posicionados atributos. Otros, por el contrario, están posicionados por el prestigio de una marca renombrada, aún frente a la carencia de especificaciones diferenciales o, incluso, cuando las especificaciones del producto o servicio no se adecúan a los requerimientos del consumidor. Muchas marcas prestigiosas deciden sacar nuevos

3

productos sin las debidas especificaciones, porque creen, erróneamente, que al estar amparados por la marca se venderán por sí solas.

El posicionamiento en la mente del consumidor siempre es relativo: define la percepción de una marca en comparación con otra. Al mismo tiempo, esta percepción, buena o mala, no dice mucho si no va correlacionada con las expectativas del cliente. De nada servirá saber que una marca está posicionada mucho mejor que la competencia, en determinados atributos o en prestigio, si al consumidor no le interesan esos atributos o si su compra no se decide por el prestigio de la marca.

El procedimiento para establecer el posicionamiento se describe en el capítulo titulado: El Posicionamiento.

c) La dimensión operativa

La dimensión operativa implica la traducción de la estrategia y el posicionamiento a planes operativos funcionales, que abarcan las diversas áreas empresariales (producción, marketing, personal, finanzas, organización) que se encargan de ejecutar las directivas y lineamientos planteados en el nivel de las decisiones estratégicas. En este texto nos interesa específicamente el plan operativo del área de Marketing, en el que se establecerán los objetivos, la programación de cada uno de los ingredientes de la mezcla comercial y el presupuesto.

Su desglose se tratará bajo el título de “La Dimensión Operativa del Marketing”.

4

LA DIMENSIÓN ESTRATÉGICA

�

�

�

�

�������������� ����

Henry Mintzberg y James Brian Quinn, en su famosa obra: El proceso estratégico, dejan claro que no hay un único concepto de estrategia. En ese sentido: “una estrategia es el patrón o plan que integra las principales metas y políticas de una organización y, a la vez, establece la secuencia coherente de las acciones a realizar. Una estrategia adecuadamente formulada ayuda a poner orden y asignar, con base tanto en sus atributos como en sus deficiencias internas, los recursos de una organización con el fin de lograr una situación viable y original, así como anticipar los posibles cambios en el entorno y las acciones imprevistas de los oponentes inteligentes” (Quinn,1980; en Mintzberg y Quinn, 1993:5). Por su parte, Michael Porter (1996) considera que la estrategia es el proceso y el acto de definir, crear e implementar la ventaja competitiva de una organización económica en el mercado.

Mintzberg (1987; en Mintzberg y Quinn, 1993) hace una compatibilización de diferentes concepciones de la estrategia y la visualiza, al mismo tiempo, sin contradicciones entre ellas, como:

1 Un plan, en tanto define conciente e intencionalmente un curso de acción a seguir en el futuro.

2 En tanto que plan (conciente, intencional y futurista), la estrategia es también una pauta de acción, es decir, una maniobra para vencer al contrincante, con lo que se resalta la esencia competitiva de la estrategia. Esta es la visión que sostuvo M. Porter en los años ochenta y que alentó los modelos cuantitativos de planeamiento estratégico, que veremos con más detalle.

3 Un patrón o modelo de comportamiento que, sea intencional o no premeditado (no planificado), se repite en el tiempo. Las empresas acostumbran a repetir conductas exitosas y ellas mismas, o cualquier observador, no dudan en asignarles el rótulo de “estrategia”. Según este concepto, sería viable distinguir entre estrategias deliberadas o planificadas concientemente, y estrategias emergentes, para el caso contrario.

4 Una posición concreta en el entorno que permite ubicar a la compañía en el juego del mercado, asignándole un nicho producto/mercado que la distingue de los competidores o bien, bajo un principio de “estrategia colectiva”, puede promover la cooperación entre organizaciones y aun entre posibles competidores.

5 Una perspectiva, una manera peculiar de concebir el mundo o una ideología que define la personalidad de la organización y su cultura compartida; una mente colectiva entre individuos con afinidad de pensamientos y comportamientos que define su visión de empresa y da coherencia a sus objetivos y acciones. En esta línea se inserta la propuesta de pensamiento estratégico que analizaremos más adelante.

Estas concepciones involucran la idea de que las organizaciones económicas definen sus actividades dentro del ámbito puramente económico y competitivo, enmarcadas en el libre juego del mercado

5

en el que triunfarán si son eficientes. En contraste, algunos autores que Mintzberg y Quinn retoman en el capítulo 8 del texto que analizamos (“¿Cómo manejar el poder?”) ven a las organizaciones no como simples instrumentos para colocar productos en el mercado, sino como sistemas políticos que buscan incrementar su propio poder, es decir, son entidades tanto económicas como políticas.

Desde ese punto de vista, cabe concebir a la estrategia como una negociación política que depende del poder de la organización, valiéndose de coaliciones y asociaciones tendientes a lograr sus fines con engaños o confabulaciones en el mercado. Las estrategias saltan de un orden de competencia real hacia el rango de estratagemas políticas, donde el poder de negociación es fundamental (Mintzberg y Quinn, 1993).

Las grandes corporaciones dejan de ser agentes de competencia económica para transformarse en sistemas políticos. No se relacionan sólo con competidores, compradores, distribuidores, proveedores y banqueros; también con autoridades gubernamentales en el tema de impuestos, leyes antimonopólicas, leyes de empleo y patentes. Su actuación no opera en busca de la eficiencia que redunde en una ventaja competitiva, sino tejiendo un entramado de relaciones que le aseguren, por ejemplo, el logro de contratos aunque no sean las más eficientes en costo y calidad, o la determinación de leyes de patentes que impidan el ingreso de competidores, o de regulaciones para proteger los mercados y las fuentes de abastecimiento, lo cual no tiene nada que ver con un juego competitivo guiado por la eficiencia (Mintzberg y Quinn, 1993).

Las entidades reguladoras son controladas por las empresas poderosas y operan en su beneficio, reduciendo impuestos y/ o estableciendo políticas macroeconómicas favorables. La intervención de las corporaciones en la actividad gubernamental, para lograr regulaciones favorables, es típica en el ámbito de los servicios públicos de electricidad, transporte, aeronavegación y gas natural, donde logran el incremento de precios. Esta actividad política no condice con la responsabilidad social ni con la ética de mercado, por lo cual, proponen los autores que estamos considerando, sería un requisito regular estos comportamientos de las grandes corporaciones capitalistas.

Es nuestra intención resaltar el carácter político de la estrategia y, en esa línea, creemos importante enfatizar que las promesas del marketing competitivo son una falacia para ocultar que los mercados están impregnados de poder, ya que la carrera no la gana quien tiene más habilidades estratégicas para acomodarse a los condicionantes económicos, legales, políticos y culturales, sino quienes tienen el enorme poder económico para manipular leyes y mundos simbólicos. Eso ha quedado demostrado cuando el modelo neoliberal, desde los años ochenta, destruyó la competencia real en los mercados y la substituyó por el dominio de oligopolios y monopolios que maniobran economías de escala y tienen la capacidad para pasar por encima de leyes y soberanías que se opongan a sus prácticas, ya que poseen un tamaño económico mayor que los estados nacionales. En el ámbito del marketing, el capital multinacional se adueñó de las cadenas de distribución de mercancías; además, financia la revolución tecnológica en la informática y telecomunicaciones y regula la globalización de las comunicaciones, asegurando el control de los medios y los mensajes. Además, los costos de investigación de mercados, así como los propios del desarrollo de productos y nuevas tecnologías, son cada vez más dominantes, determinando que quienes no tienen los recursos económicos para ello no tengan posibilidades de competir.

Puede decirse que con el neoliberalismo la mano invisible que Adam Smith encontró moviendo los hilos del mercado libre se transformó en la mano dura y visible de las multinacionales y de los organismos internacionales como el FMI, Banco Mundial, OMC y G7, que regulan gobiernos y mercados. Por detrás del pregonado libre mercado y la competencia, muchas regulaciones digitan el funcionamiento de los mercados y las empresas de éxito no son siempre las que juegan limpiamente el “libre” juego de oferta y demanda, utilizando como recursos la calidad del producto, el precio ventajoso y la eficiencia de los canales de distribución y de la publicidad, como establece la teoría del marketing, sino aquellas organizaciones asistidas por reglas negociadas políticamente. En

6

definitiva, con el modelo neoliberal, el marketing estratégico dejó de ser un juego primariamente comercial para constituirse en una trama eminentemente política, que sólo puede ser digitada por quienes tienen el poder de controlar la economía mundial.

Aunque la ética empresarial está de moda y se traduce en la búsqueda de credibilidad y legitimidad de la bastante cuestionada falta de responsabilidad social, sobre todo de las grandes corporaciones, puede trocarse en un falso cosmético para compensar el descrédito a través de acciones de beneficencia que no contradicen el espíritu capitalista y la búsqueda de acumulación de riqueza a toda costa. De ese modo, las acciones de responsabilidad social y ambiental no serán asumidas en tanto involucren un costo que conspira contra la recuperación de la inversión y la rentabilidad. De hecho, la responsabilidad social y ambiental es incompatible con el modelo capitalista, basado en la explotación de la naturaleza y la mano de obra para la satisfacción de intereses individuales, donde la competencia prima sobre la cooperación y lo económico se convierte en el centro de la vida social. Las medidas de protección ambiental son resistidas por los países desarrollados, porque suben los costos de las grandes corporaciones cuyos procesos productivos generan una contaminación ambiental que conspira contra las posibilidades biológicas del ser humano. El efecto invernadero o calentamiento global que generará deshielos capaces de hacer desaparecer naciones enteras del planeta, la producción de sustancias nocivas que como lluvia ácida envenenan bosques y aguas, extinguiendo especies animales y vegetales, contaminando alimentos de consumo humano, son sólo unos pocos ejemplos de cómo la falta de responsabilidad con la naturaleza afecta la sociedad humana.

��������������������

La importancia concedida a los modelos mentales, como determinantes del comportamiento estratégico y de los logros organizacionales, va de la mano con el retorno de la subjetividad que, en las ciencias sociales y humanas, pretendió devolver al sujeto el lugar central que las teorías estructuralistas le habían quitado al negar su autonomía y considerarlo determinado por el sistema (estructura) social, económico y político.

El debate entre individuo y estructura tiene una larga historia. En la teoría económica el estructuralismo estuvo asociado a las corrientes de izquierda (el marxismo, entre ellas), mientras que el individualismo metodológico es asumido por el conservadurismo liberal y neoliberal. Para el estructuralismo, las estructuras económicas, sociales y culturales existen objetivamente; es decir, más allá de lo que el individuo piense, desee o actúe con relación a ellas, y se imponen al individuo mediante el proceso de socialización, de modo que las actitudes, creencias y comportamientos de los individuos quedan determinados por su posición dentro de esas estructuras. Esta es la hipótesis marxista de que las condiciones materiales de vida (la base económica) determinan la superestructura ideológica (lo que los individuos piensan). El individualismo metodológico, propio de las corrientes que defienden el libre mercado, asume que el crecimiento económico se sustenta en las actitudes y acciones personales de empresarios competitivos que aplicarán la racionalidad para escoger, entre varias alternativas, la mejor, en función de sus objetivos egoístas.

La caída del muro de Berlín, en noviembre de 1989, marcó el fin del viejo contexto capitalismo versus comunismo, dando prioridad a un renovado individualismo, que asegura que no es el sistema capitalista (la estructura) el que impone las condiciones del mercado, sino el empresario (la subjetividad) quien está habilitado para definir las reglas de juego, independientemente de los determinantes estructurales económicos, políticos, jurídicos e ideológicos que operan en el mundo de los negocios y en la vida social en general. En consecuencia, se dio gran publicidad a las nuevas fuentes de ventajas estratégicas. Las tradicionales fuentes de ventaja: el capital y los recursos físicos, dejaron de ser los factores objetivos determinantes de la competitividad y fueron

7

desplazados por factores subjetivos e intangibles, como el conocimiento y la creatividad, propios de la sociedad del conocimiento.

La creencia de que la riqueza de un país y la competitividad de sus productos dependían de sus ventajas comparativas, basadas en la disposición de factores básicos de producción: grandes reservas de recursos naturales y mucha mano de obra barata, fue desafiada cuando el desarrollo tecnológico permitió la sustitución de elementos naturales con biotecnología y nuevos materiales sintéticos, y también hizo posible explotar materias primas en lugares antes inaccesibles y antieconómicos. Asimismo, la tecnología debilitó a la mano de obra, al permitir su reemplazo por maquinaria. En definitiva, los factores básicos fueron debilitados, por una parte, por el conocimiento, el cual deriva en el dominio tecnológico y, por otra, por la creatividad en la gestión empresarial que introdujo nuevas prácticas organizacionales, tales como el traslado afuera de la producción para ubicarla allí donde se encuentre mano de obra y materia prima abundantes y baratas, sin que la carencia de estos elementos, en una locación nacional, sea un obstáculo para la competencia y la competitividad mundial.

El nuevo paradigma introducido por M. Porter en 1990, a través de su obra: La ventaja competitiva de las naciones, desplaza las antes valoradas ventajas comparativas provenientes de la localización (disposición de factores básicos en el territorio nacional), por las ventajas competitivas que no se heredan, sino que se crean y perfeccionan continuamente con base a un elemento central: la innovación tecnológica, lograda con inversión en capital humano y monetario. Los nuevos factores, o los factores avanzados, son la infraestructura digital de comunicaciones de datos, el personal especializado, las instituciones universitarias y de investigación, los que confluyen en el desarrollo de Ciencia y Tecnología y expresan el nuevo poder del conocimiento.

El centramiento en los intangibles (conocimiento e imaginación) de ninguna manera oculta la imbricación que tiene la Ciencia y Tecnología (el conocimiento) con el poder, que hace que los conocimientos válidos sean producidos por el ámbito científico, el cual depende y está financiado por los centros de poder económico-político. Estos siguen siendo determinantes estructurales que definen quiénes, dónde y cuándo pueden innovar y quiénes no, en función del poder económico, político e ideológico del que disponen o con el cual están asociados. Veamos cómo esto sucede, según palabras del sociólogo y catedrático español contemporáneo: Manuel Castells.

La innovación exige dos requisitos: creatividad y capital o, lo que es lo mismo, software y hardware. La creatividad la puede tener cualquiera y no falta en las pequeñas y medianas empresas. El hardware, la tecnología dura, sólo pueden desarrollarla los que poseen capital para investigar y producir innovaciones. Por otra parte, la innovación está asociada con el capital-riesgo; no hay certeza de éxito, sino que se invierte confiando en probabilidades. Además de recursos económicos hace falta, entonces, una cultura, nutrida por mucha educación, que mentalice a los empresarios y al personal a asumir riesgos, y esto es posible para las grandes corporaciones que incursionan en múltiples negocios, de modo que si la mitad de ellos fracasa el resto puede tener éxito. Aunque no tengan certezas, las probabilidades indican que se pueden solventar las pérdidas de unos con las utilidades de otros y la operación total siempre tiene ganancia. (Castells, 2001).

Castells (2001) añade otro factor subjetivo (psicologico) que favorece la innovación en la era global: las innovaciones tecnológicas en manos de empresas confiables atraen inversiones en el mercado de capitales, porque generan expectativas de ganancias que, de ser satisfechas, mantienen la confianza y aseguran más inversiones (compras de acciones) que apuntalan a la industria innovadora. Si se pierden o reducen las expectativas de ganancia, a veces por simples rumores, habrá desinversión en el mercado de capitales y la innovación decaerá arrastrando hacia abajo la productividad-competitividad. Esto llevaría a la competencia al ámbito poco conveniente (para los competidores, no para los consumidores) de los costos/precios bajos.

8

Sin duda, la innovación es producto de la sobreoferta que caracteriza al mundo competitivo del capitalismo de la era global. No es casual el énfasis que la teoría competitiva pone en la innovación, convirtiéndola en la clave del mundo de los negocios. Por un lado asegura el funcionamiento de los mercados financieros, el mayor negocio de la era global; por otro, aumenta las ventas y hace crecer potencialmente las utilidades y, adicionalmente, saca del mercado a los pequeños y medianos productores que no tienen capital para invertir en investigación y desarrollo tecnológico. Ello asegura el crecimiento desequilibrado del mercado a favor de la cada vez mayor concentración de capital y poder, en un núcleo más y más reducido de corporaciones que hoy controlan el mundo de los negocios.

����������������������� �!�"���� ��#��!�!$���

Según Roberto Serra (2000), dependiendo de los modelos mentales que se manejen, las actitudes competitivas podrán ser de distinto tipo:

5 El ser reactivo frente a una competencia poderosa, en cuyo caso se piensa más en la competencia que en las propias habilidades.

6 El ser pasivo, sin ambiciones de crecimiento.

7 El no asumir riesgos y conformarse con la supervivencia, evadiendo oportunidades.

8 El ser abierto y flexible al cambio en las reglas del juego competitivo, utilizando habilidades distintas a las acostumbradas, tales como el conocimiento y el aprendizaje de la organización, el talento de los recursos humanos y la complementación.

Las tres primeras características son atribuidas por Serra (2000) al empresariado que piensa y actúa localmente y, la última, al empresariado globalizado.

Distintos modelos mentales definen diversas maneras de competir, tales como ser el primero en innovar o seguir en el juego como rezagado, sin mayores beneficios. Si la decisión es innovar, se plantean dos opciones: la innovación competitiva y la innovación en valor. La primera busca vencer a la competencia sin preocuparse mucho de lo que realmente necesita el consumidor, todo lo contrario de la innovación en valor. Cuando el mercado consumidor es abierto al cambio y la competencia es pasiva, la innovación en valor es posible y la estrategia consiste en introducir nuevos productos antes que la competencia, contando con que ésta no reaccionará rápidamente y dará tiempo al nuevo producto para apropiarse del mercado (Serra, 2000).

Cuando el mercado consumidor es más conservador y la concurrencia muy agresiva, la competencia basada en la innovación es altamente costosa, debido a la guerra cortoplacista de innovaciones que se desata y por la lenta adopción que el consumidor realiza de las mismas. En este caso, se trata de la innovación competitiva, destinada a vencer a la competencia más que a satisfacer a los clientes. Esta estrategia se corresponde con una visión de poder que hace pensar que con capital y recursos se puede hacer cualquier cosa. Esta visión es controvertida por el nuevo paradigma de la sociedad de la información en la que la ventaja está constituida por el conocimiento y la creatividad (lo intangible) más que por lo tangible. (Serra, 2000).

En los mercados poco dinámicos, poco afectos a las novedades y con competidores poco agresivos, hay poca innovación y pocas ganancias. Para el modelo mental competitivo, no es un mercado realmente atractivo, porque no hay crecimiento. Es éste el reducto de las pequeñas empresas no capitalistas que no se sujetan a la ley de la acumulación ni a la maximización de la ganancia. Se corresponde con una la visión de supervivencia de las Pymes que, al tener pocos recursos, tienen aversión al riesgo y reducen sus aspiraciones. (Serra, 2000).

Según Roberto Serra (2000), los modelos mentales empresariales han evolucionado, pasando por varios estadios que, en el caso latinoamericano, todavía no han sido superados. Ellos son:

9

9 Pensamiento artesanal: Se caracteriza por las restricciones que impone al crecimiento. Concentra el poder en el propietario de pequeñas empresas, generalmente familiares, y no hay delegación ni voluntad de asociación ni integración, lo cual impide la expansión del negocio.

10 Pensamiento orientado a la producción y el crecimiento: Se origina desde la revolución industrial y es guiado por el afán de progreso. Configura las empresas del tipo de grandes fábricas, en las que domina el objetivo de crecimiento en base a grandes volúmenes de producción. Sin embargo, el crecimiento no es modelado por la orientación al consumidor y puede involucrar grandes fracasos y disminución de la rentabilidad.

11 Pensamiento orientado al Marketing: Cree que la publicidad masiva lo hace todo y permite el éxito en el mercado, no importa con qué tipo de producto.

12 Pensamiento financiero: Prevalece en la década hiperinflacionaria de los ochenta y se guía por la rentabilidad a corto plazo; sus indicadores de éxito son la TIR y el VAN. Se pierden negocios de largo plazo por no sobrepasar la mentalidad financiera.

13 Pensamiento abierto: Es propio de la era global donde proliferan las alianzas y las subcontrataciones; se busca la flexibilidad para convertir en variables algunos costos fijos y se apertura la mente al rompimiento de las tradiciones: cualquier negocio es posible.

14 Pensamiento holístico: Es propio de la era de la complejidad y del enfoque de sistemas, sustentado en la revolución que la mecánica cuántica introdujo en el mundo científico. Introduce una dinámica mental en los negocios que rompe con los principios newtonianos que lo guiaban hasta ahora. Comparando el modelo newtoniano con el modelo cuántico de gestión, Serra incorpora la diferenciación de elementos que caracteriza a cada uno, en función de la propuesta de Danah Zohar.

'!� !#!�����:���!����� .'!� !#!���;��8��! ���

/�'��)�� �� �'�!�"�%'��.'��! !*�� /��%!��'4#!���<�'�'="8�� ���������+�'4'="! ���

�!$!�!*�������'�%�+�� �"��!,"� !����!����>'�(����� !*�� ��,�="��;��8��! ����#�������#��!$��� ��#��������� !������#"�������$!���� �" ;���#"��������$!����/��#���� !�� /��#������� !*��

���'" �"'���'8(!���� ���#"�������,��2!%!�!������� �!$!���� �2#�'!����� !*���������������� ��������� ������������������ �! "�#�$�%'&�(��

%�����������!�����!��&�! ����������'(��!)� !�����

Roberto Serra, en el texto que estamos considerando, incorpora una serie de principios sistémicos al comportamiento empresarial de nueva mentalidad.

Estos principios, tomados básicamente de la biología, de la física y de la química, establecen, en términos generales aplicables en cualquier ámbito disciplinario: la interconectividad de todos los elementos de la realidad, la auto-regulación, el equilibrio dinámico, la autopoiesis y el acoplamiento estructural como procesos que explican el funcionamiento y la transformación de la realidad. Daremos una explicación breve de cómo funcionan estos principios sistémicos generales, antes de pasar a mencionar cómo el Serra los asocia con el estilo empresarial de mentalidad holística.

10

La interconectividad

Desde la física, la astrofísica, la física cuántica, la genética, la química, la biología, sustentado por científicas y científicos como Ilya Prigogine, Humberto Maturana, Francisco Varela, Lynn Margulis, James Lovelock, Gregory Bateson, entre muchos otros, el nuevo paradigma rompe con el mecanicismo cartesiano que veía el mundo como una máquina estática y desmontable compuesta por partes independientes entre si. Concibe a la realidad como un todo absolutamente interconectado, integrado no por partes separables, sino por una intrincada red de relaciones de energía-materia fluyente, donde nada es independiente ni jerárquico.

La biología organicista identificó las propiedades de un organismo como definidas no por las de sus partes, sino por las relaciones entre ellas; el todo es diferente a la suma de partes; por tanto, el método analítico, que pretende la comprensión mediante la descomposición de una unidad en sus elementos (reduccionismo) no funciona. La Ecología aportó los conceptos de “comunidad” y “red”, concibiendo a los organismos como formando parte de un super-organismo o comunidad, o ecosistema, en la que cada organismo, a pesar de su autonomía, está interconectado armoniosamente con el todo o sistema que integra, por medio de una intrincada red de relaciones. Cada sistema -totalidad entendida como una red de relaciones- es contenido por otro y así sucesivamente, formando redes dentro de redes (célula-órgano-organismo-sociedad-ecosistema) en un todo entretejido y conectado por medio de flujos de energía-materia en el que verdaderamente no existen “partes” sino puramente “relaciones” (Mazorco, 2003).

La auto-regulación y el equilibrio dinámico

El concepto de autorregulación fue necesario para explicar cómo los sistemas se mantienen estables (en equilibrio) en el marco del permanente flujo de energía-materia que entra de y sale al exterior. Para la ciencia clásica lo fluyente es inasociable con el equilibrio, concebido éste como el orden, lo estático, estable e invariable. Muy al contrario, la visión sistémica de esta realidad fluyente de energías-materias reconoce que la vida se manifiesta como un proceso de equilibrio dinámico (no estático) que se da por medio de la autorregulación y la conformación de estructuras disipativas.

El cambio involucra una transformación de una modalidad de equilibrio a otra nueva. Este proceso ha sido denominado autorregulación y conforma un ciclo permanente de orden-desorden-orden explicitado por Prigogine a través de su definición de las estructuras disipativas como aquéllas que aparecen lejos de las situaciones de equilibrio. El continuo orden-desorden-orden da por tierra con la segunda ley de la termodinámica (la de la disipación de la energía –o entropía–) que sostiene que el mundo está en constante estado de agotamiento o disipación o pérdida de energía o desorden creciente, que lo llevará a su fin (Mazorco, 2003).

Lejos del equilibrio, se configura una situación identificada como caótica en la que surgen espontáneamente nuevos tipos de estructuras (esto es: un nuevo orden), llamadas “disipativas” porque consumen mucha energía. Cerca del equilibrio los flujos son débiles, pero en punto en que se organizan las estructuras disipativas se observan grandes flujos de energía, la producción de entropía (disipación de energía) aumenta, y aparecen los puntos de bifurcación a partir de los cuales se abren varios caminos posibles de cambio estructural; es decir, varias estructuras posibles que puede adoptar el sistema. Cuál de ellas asumirá sigue siendo impredecible para la ciencia, pues depende del múltiple entrecruzamiento de energías entre unidad-entorno, lo cual vuelve impredecible el futuro. Las estructuras disipativas son como islas de orden dentro de un mar de desorden o caos regidas por la incertidumbre antes que por las certezas mecanicistas que pretenden ligar linealmente causa y efecto (Mazorco, 2003).

11

Autopoiesis y acoplamiento estructural

Son conceptos introducidos por los científicos chilenos Maturana y Varela. La adaptación es la manifestación del continuo acoplamiento estructural entre unidad y medio. El acoplamiento estructural implica que organismo y medio están armónicamente conectados en un proceso de permanente y mutuo cambio complementario, en el que cada uno conserva su organización, esto es: su identidad, pese al continuo cambio de estructura. La organización es el conjunto de relaciones e interacciones entre componentes de una unidad que permiten que esa unidad sea lo que es. La estructura es el conjunto de componentes más relaciones entre ellos que hacen que la unidad se exprese en un cuerpo físico. Si se destruye la organización, el organismo muere, aunque sus componentes sigan ahí, pero desprovistos de las relaciones que hacían de él un sistema. Este concepto da por tierra con la visión de la evolución como una lucha competitiva en la que la especie que ha perfeccionado sus características prevalecerá y se reproducirá en nuevas especies dominantes. Por el contrario, no hay ni competencia, ni perfeccionamiento, ni jerarquías dominantes; solo hay complementación (Mazorco, 2003).

En los seres vivos la organización es autopoiésica; es decir, se auto-produce a sí misma (todos los componentes de la red celular son producidos por otros componentes de la misma célula. Mientras la célula es una unidad autopoiésica de primer orden, los metacelulares (entre ellos los seres humanos) constituyen unidades autopoiésicas de segundo orden (formados por agrupamiento de células), y las sociedades animales y humanas son unidades autopoiésicas de tercer orden. La autopoiesis puede traducirse como “auto-organización” y equivale a decir que cada organismo se autogenera (se realiza y especifica) a sí mismo. Esta cualidad de los seres vivos, sean o no humanos, define su autonomía, e implica que los cambios estructurales que se operan en un organismo por su interacción con el medio no vienen determinados o especificados por el agente perturbante externo. Lo que sucede en una unidad, como consecuencia de la inter-relación con otras unidades del medio, es detonado por el entorno, pero determinado por la propia unidad, por su estructura, por su propia dinámica. Autonomía e interdependencia se convierten, entonces, en dos aspectos del nuevo pensamiento sistémico, cuya aparente contradicción no puede resolverse en el pensamiento mecanicista (Mazorco, 2003).

Veamos a continuación cómo Roberto Serra (2000) atribuye contenidos sistémicos al comportamiento organizacional:

1 Las organizaciones deben manejar la sinergia, comprendiendo que el todo es mayor que la suma de las partes y el valor de un sistema se reduce cuando se lo fragmenta en sus componentes individuales.

2 La conectividad demuestra que todo sistema vivo resulta de múltiples interconexiones no lineales y, por lo tanto, es imposible establecer relaciones (lineales) del tipo causa-efecto.

3 La identidad de los sistemas organizacionales está constituida por una idea central y un sentido de propósito fuerte que sobrevive y conduce a cualquier cambio estructural.

4 Los sistemas establecen un equilibrio dinámico que les permite fluctuar dentro de determinados parámetros estables.

5 La creatividad permite al sistema organizacional formar nuevos niveles de orden (estructuras disipativas).

6 La apertura es la característica que permite al sistema organizacional aumentar su creatividad a través: 1) de la interacción permanente e intensa de los agentes del sistema, tanto interna como externamente, 2) del flujo de información que entra y sale permanentemente del sistema y 3) de la enorme diversidad en los agentes del sistema.

12

7 La flexibilidad es el resultado del proceso auto-organizador (autopoiético) del sistema en la continua adaptación al medio ambiente.

8 La complementación permite cambiar la manera de concebir las relaciones entre empresas; en vez de pelear los mercados dividiéndolos en cupos disputados por diversos oponentes, es posible aliarse para agrandar el mercado para todos.

La adopción de la mentalidad sistémico-compleja en las organizaciones significa, para Serra, comprender la interconectividad del todo y sugiere que las estructuras departamentalizadas, por tanto fragmentarias y no complementarias, pierden sinergia y potencial autopoiésico (auto-regeneración para complementarse con el entorno). Hace pensar cómo la red de energías fluyentes provoca que una decisión tomada afecte el futuro y cómo las situaciones hoy vividas han sido tejidas por acciones pasadas. Pero también pone fin al dominio de las certezas y apertura el reino de lo imprevisible. Los puntos de bifurcación se presentan constantemente en las empresas (crisis financieras, competidores poderosos, pérdidas de mercado) y se sabe que las consecuencias son imprevisibles. De ahí que la planificación estratégica a largo plazo se vuelve una utopía y es mejor pensar en diversas trayectorias posibles que en planes rígidos y acabados. La auto-organización permanente para equilibrarse con los cambios del entorno hace pensar que las recetas del pasado, aún las más exitosas, nunca podrán volver a aplicarse, al menos como copia irreflexiva. Los puntos de bifurcación sugieren que, en determinado momento, la acumulación de energía que fluye entre una organización y su entorno (y viceversa) provoca serias perturbaciones que orientan, o bien hacia cambios estructurales de mayor complejidad que serán equilibradores con las nuevas condiciones internas y externas, o bien hacia la desintegración por inadaptación de la organización. En consecuencia, la planificación de un sistema de energías fluyentes debe adoptar nuevos parámetros.(Serra, 2000).

����"������'�!�� !*�����"%+��!$!����,'���������������'�!����������'" �"'�����

La dinámica del equilibrio fluyente, regida por la permanente autopoiesis (equivalente a auto-organización y autonomía) en complementación con el medio, sugiere que no hay determinaciones unidireccionales; por el contrario, la realidad funciona mediante autodeterminación en complementación. De ese modo, ni es posible concluir que el empresario esté totalmente determinado por las variables de la estructura socio-económico-política-jurídica-científico-tecnológica capitalista, ni tampoco sería coherente rematar en el postulado de extremo individualismo, que dice:

[...] el rol que juguemos [...] lo determina el propio empresario. No es un factor impuesto o exógeno, sino que tiene que ver fundamentalmente con su modelo mental, o sea, con la forma de ver el negocio que tenga el empresario (Serra, 2000:56).

Si el empresario pudiera cambiar las reglas del juego o decidirlas autónomamente en base a un modelo de pensamiento, por más complejo y holístico que fuese, se estarían negando los mismos principios de la sistemicidad aplicados a las organizaciones empresariales, a saber: la conectividad y la flexibilidad (mencionadas más arriba), y la regla de que:

Todo está conectado con todo. No existen los eventos aislados ni las variables independientes. Estamos inmersos en un mundo complejo, en el que todos los sistemas se contactan con otros en algún punto (Serra, 2000:117).

En primer lugar, las acciones del empresario condicionan el medio, así como el entorno condiciona a la organización. Según la autopoiesis, no hay determinismo ni de un lado ni de otro. Hay transformaciones internas que pretenden ajustar la organización a las fuerzas del medio (sean fuerzas económicas, naturales, tecnológicas, sociales, culturales, legales, etc.) en función de las propias fuerzas internas. Pero el medio, en el que actúan esas fuerzas, también recibe el impacto de

13

la transformación de cada unidad organizacional, sea que esa transformación sea la quiebra o el crecimiento desorbitado. Efectivamente, el medio familiar y social es afectado por la quiebra de una (o muchas) empresa(s); para auto-adaptarse y complementarse con el impacto recibido, cada medio adopta las transformaciones que mejor lo equilibren, a través de nuevas estrategias de supervivencia. Del mismo modo, el medioambiente natural es desequilibrado por el crecimiento industrial a ultranza que adoptan las corporaciones transnacionales, así como el medioambiente humano (o social) queda afectado nocivamente por esta causa, cuando, por ejemplo, se contamina el aire y se producen enfermedades humanas. Tanto las enfermedades de la naturaleza como las del hombre son respuestas auto-equilibrantes para complementarse con las acciones agresivas que el mundo empresarial descarga sobre ellos.

¿Qué ha pasado con las Pyme bajo los efectos del neoliberalismo? Como la respuesta adaptativa no es posible, debido a las asimetrías que incorpora el contexto, la mejor respuesta es la auto-destrucción, en cuyo caso, las pequeñas organizaciones desaparecen (quiebran). Ese es el equilibrio adaptativo que impera en el modelo estructural capitalista en el que se imponen fuerzas asimétricas que mueven flujos de energía del tipo que conduce a puntos de bifurcación, donde las reorganizaciones estructurales son del tipo dicotómico: o bien grandes concentraciones de energía que se comen la energía de las otras, o bien desestructuraciones. Ese es un tipo de equilibrio no óptimo, no simbiótico, que hace crecer a unas a costa de la desaparición de las otras. Esas son las energías que se mueven en el sistema global de acumulación capitalista.

La auto-organización en complementación supone un equilibrio entre unidad y medio, combinado con un auto-equilibrio. El medio detona transformaciones en el organismo, en este caso empresarial, que deberán ser complementarias con el entorno, pero también deben complementar internamente los diversos componentes del sistema. Uno de los componentes internos son las habilidades y modelos mentales; los otros son los recursos (capital, tecnología, recursos naturales y humanos, etc.). No están separados, tampoco uno domina sobre el otro; por el contrario, se equilibran complementariamente. Es una negación del pensamiento sistémico-holístico decir que el pensamiento estratégico (los modelos mentales), independientemente de los recursos tangibles (económicos y financieros, tecnológicos, políticos y de mercadeo), tendrá el poder de modelar los fenómenos sociales y económicos y lograr los resultados que el empresario piensa y racionalmente planea. La lucha en el mercado no es puramente ideológica, de modelos mentales. Lo ideológico es una fuerza externa e interna que debe también equilibrarse y complementarse con las otras fuerzas internas y externas tangibles (económicas y tecnológicas) e intangibles (políticas y culturales).

El cambio de reglas de juego que supone el holismo sistémico implica, para los empresarios desplazados por el neoliberalismo, asumir nuevos roles. Desde los noventa se asumió que los países subdesarrollados no debían insistir en el neoliberalismo, ya que la mayor competencia, el comercio libre y el Estado frágil habían conducido a la hecatombe económica y a la fragmentación social. El modelo neoliberal demostró que el desarrollo era inviable con un Estado reducido y unas empresas débiles. La desestatización (privatización de empresas públicas y reducción del gasto estatal), la desprotección (apertura de mercados a productos y capitales internacionales) y la des-regularización (liberalización de los mercados internos) que el neoliberalismo utilizó para acabar con las economías cerradas, abriéndolas a la competencia internacional, no han garantizado la eficiencia de los mercados. Las reformas macroeconómicas promovidas por el neoliberalismo no funcionaron, porque –se dice– faltó un Estado capaz de articular a los actores estratégicos.

Se esperaba que la apertura de mercados favoreciera la especialización y mejorara la eficiencia industrial, ya que, por efectos de la competencia, se eliminarían las empresas ineficientes. La propaganda neoliberal hizo creer que la libre importación de productos permitiría a los productores locales el aprendizaje de métodos de producción más eficientes, y la exportación alentaría la incursión de nuevos empresarios, generando economías de escala por mayores volúmenes de producción, así como economías de aglomeración en caso de concentración geográfica de los

14

productores (Pelupessy, 2002). En los hechos no hubo una inserción competitiva; por el contrario, se desarticularon las cadenas industriales que medianamente se habían formado en el período de industrialización por sustitución de importaciones, dirigida sobre todo al mercado interno. La inclusión de empresas de Latinoamérica en cadenas internacionales de producción y comercialización no ha favorecido el desarrollo autosostenible. Más bien ha tenido un efecto empobrecedor sobre los pequeños productores, porque ocuparon una posición subordinada en la cadena, aceptando subcontrataciones altamente dependientes de las firmas multinacionales. Así, desestructuraron sus propias redes de distribución hacia el mercado interno y externo, se especializaron demasiado, volviéndose vulnerables a los cambios de la demanda, y perdieron la posibilidad de desarrollar o adaptar tecnologías, al asumir las que eran impuestas por los contratistas (Bekerman y Cataife, 2004).

La incorporación del pensamiento holístico requiere automutación de las organizaciones para que los componentes celulares (los individuos) comiencen a trabajar con otra energía, no asimétrica sino complementaria. Es un cambio ideológico que afecta a cada organización y a cada institución del contexto. Las complementaciones que ahora se dan entre las grandes corporaciones son equilibradoras al interior del grupo, pero desestabilizan el sistema total, porque reproducen el equilibrio asimétrico por el que unos acumulan, a costa de que otros desacumulen y desaparezcan. El gran sistema global es asimétrico.

No hay una receta estratégica para las pequeñas empresas que pretendan buscar equilibrios simétricos con los grandes capitalistas en el marco de la globalización. Sin embargo, hay algunas propuestas políticas y económicas que fluyen en esa dirección: el ALBA y el TCP, que pueden conducir a acumulaciones de nuevas energías que, en un futuro no muy cercano, fluyan más simétricamente. Claro que no estarían en pos del crecimiento ni la acumulación de ganancia, sino tras la redistribución de los ingresos y la satisfacción de las necesidades básicas de la población.

-�����.��/������� �/��

La estrategia se define en el nivel superior de la organización e integra todas sus funciones, excediendo, en consecuencia, el puro ámbito del Marketing.

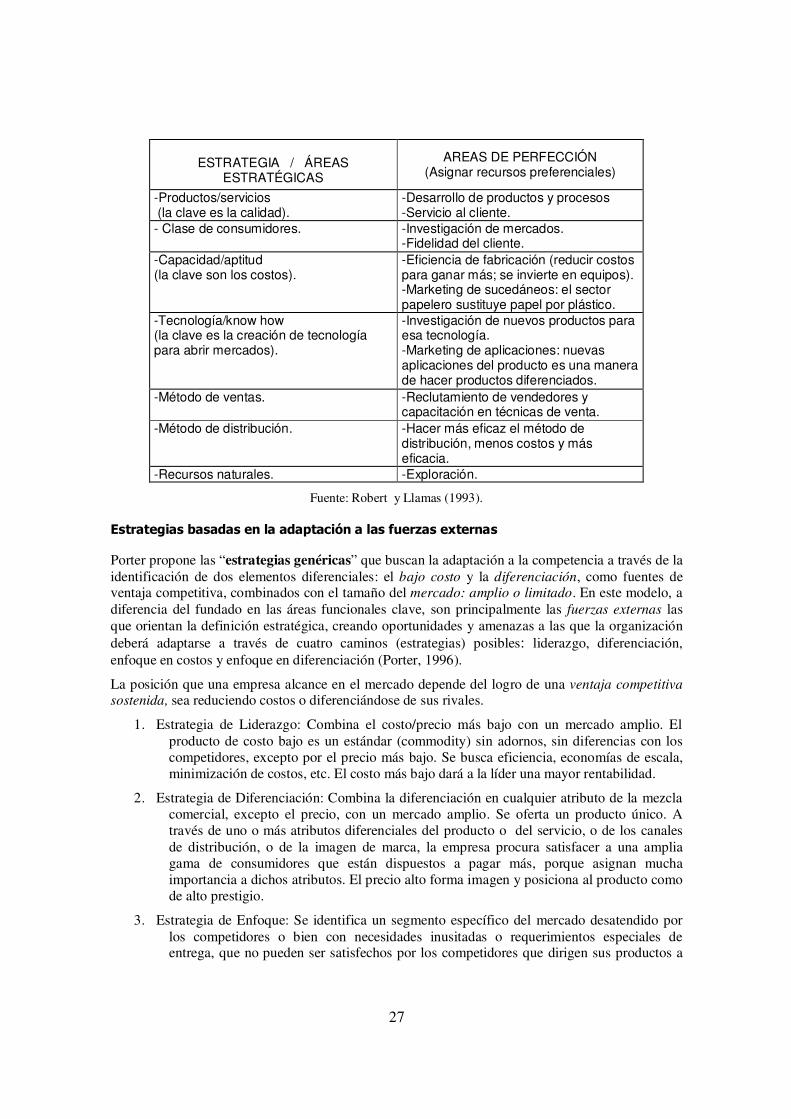

Tiene dos componentes: el qué y el cómo. En tanto perspectiva o modelo mental, la estrategia se expresa en la visión, correspondiendo al proceso de pensamiento estratégico, eminentemente cualitativo, definir qué imagen ha de tener la empresa en el futuro. Por otro lado, el proceso de planeamiento estratégico, deliberado, analítico y racional, se encarga de definir el cómo llegar allí. Este proceso cuantitativo se vale de herramientas, como el Diagrama FODA, la Cadena de Valor, la Matriz BCG, los que, analizando la unidad y su entorno, ayudan a definir cómo la organización se desenvolverá en su medioambiente. El cómo es la estrategia misma. (Robert y Llamas, 1994).

Algunas corrientes patrocinan la planificación cuantitativa, analítica y racionalizada; otras, prefieren la planificación cualitativa. Las primeras favorecen la utilización rigurosa de una serie de herramientas, extrapolaciones, gráficos y matrices con muchas cifras que, según los cualitativos, constituyen una abrumadora burocracia que conspira contra la creatividad y la innovación. (Robert y Llamas, 1994). En esta corriente, Kenichi Omahe señala que las estrategias de los negocios no resultan de un análisis riguroso, sino más bien son producto de un estado mental más creativo que racional, por tanto, la contribución de la teoría de la estrategia es relativa y debe ponerse en un lugar subordinado. La estrategia es, para este autor, un arte antes que una técnica. (Ohmae, 1993).

Los cualitativos consideran que las herramientas cuantitativas son contraproducentes. Por ejemplo, indican que el portafolio de negocios de la Boston Consulting Group, que agrupa los productos en vacas, estrellas, perros e interrogantes con base en la cuota de mercado y el crecimiento de mercado, no contribuye a perfilar el éxito de una empresa, ya que esas dos únicas variables son insuficientes para perfilar el desenvolvimiento estratégico de las organizaciones. Es posible, por

15

ejemplo, que empresas con mercados más pequeños (como es el caso de Mercedes Benz) ganen más que las que dominan una gran cuota de mercado (como la General Motors). Lo mismo sucede –afirman– con las técnicas de ventaja competitiva desarrolladas por Michael Porter, que se basan sólo en la competencia existente y desperdician otros factores que pueden ser más importantes que la competencia. Roberts y Llamas afirman que los modelos de análisis estratégico de Porter “erosionan el pensamiento estratégico”; por ejemplo, el análisis de la cadena de valor de la compañía y de los competidores para detectar en qué actividades se puede superar a la competencia, trae aparejado el peligro de concentrarse en áreas o recursos que no son estratégicos para la empresa. (Robert y Llamas, 1994).

La planificación estratégica cualitativa propone reemplazar las técnicas analíticas, basadas en investigaciones rigurosas e, incluso, espionajes, por reuniones de los directivos para analizar los aspectos cualitativos del negocio y su entorno, y definir una visión común y compartida que insufle a los empleados una “perspectiva de victoria” y una estrategia de “derrotar a la competencia”. A esto se lo denomina pensamiento estratégico y especifica a la estrategia, más que como una posición en el mercado o un plan conciente y racional (planeamiento estratégico), como un modelo mental, o una visión de mundo que integra valores, conceptos, metodologías y actitudes. (Robert y Llamas, 1994).

������0!�!*��

Es la imagen a futuro de la organización. Infunde rumbo y guía en la fijación de metas, señalando el camino de todas las acciones operativas. Si la empresa pierde de vista la visión puede dejarse atraer por fuerzas como la reducción de costos o el incremento de ventas, las modas, etc. y desviarse del camino señalado. Es implícita y anida, como una filosofía de vida, en la cabeza del más alto directivo. Su tarea, por lo tanto, es hacerla explícita y reconstruirla en consenso con todos los miembros de la organización para que sea compartida.

Roberto Serra (2000) identifica cuatro tipos de visión en función de las aspiraciones y los recursos que dispongan las empresas:

15 Visión de supervivencia: típica de aquellas organizaciones con pocas aspiraciones y limitaciones en los recursos; tienen temor al riesgo y ello pone freno al crecimiento.

16 Visión de relax: algunas grandes empresas, pese a tener demasiados recursos disponibles, imponen ritmos sosegados de trabajo, porque no tienen objetivos de crecimiento.

17 Visión de poder: empresas con muchos recursos y ambiciones ilimitadas piensan que pueden lograr sus metas en función del poder del capital.

18 Visión de stretch o estiramiento: son empresas que valoran más los recursos intangibles, como: la inventiva, la energía emocional e intelectual, el trabajo en equipo, el entusiasmo y la identificación con la empresa; aunque no disponen del poder del capital, piensan que es posible lograr desempeños competitivos importantes, a través de explotar el potencial individual y colectivo.

La estrategia se resumirá en un enunciado breve y conciso que deberá definir el producto/servicio, los mercados y segmentos y los canales a través de los que se accederá a los mismos. Incluirá también los objetivos estratégicos en cuanto a utilidades, rentabilidad y posición en el mercado, así como las políticas de mercadotecnia, investigación y desarrollo, producción, abastecimientos, relaciones laborales y clima organizacional. El conjunto deberá hacer distinguible a la organización de otras competidoras. (Mintzberg y Quinn, 1993).

16

%�����#'� �������#�����!��������'��&(! ��

Robert y Llamas (1993) señalan las siguientes etapas a seguir en el proceso de pensamiento estratégico:

1. Definir el perfil actual, especificando la situación en que se encuentra la organización en lo que respecta a varios indicadores, como los siguientes:

a. Productos o servicios. b. Tendencias o ciclos a que se ven sometidos. c. Consumidores, crecimiento y perspectivas. d. Cuota de mercado y la de la competencia. e. Estructura organizacional para respaldar las divisiones dedicadas a productos/mercados

concretos. f. Área estratégica (fuerza motriz) de la organización. g. Concepción de empresa actual (Visión). h. Áreas de perfección que posee la empresa.

2. Analizar las variables estratégicas, según puntos de vista de los directivos, sin necesidad de extensos y costosos estudios. Es información altamente cualitativa del ámbito interno y externo.

En lo Interno se reflexionará sobre: i. Productos: características comunes de productos y servicios, productos de éxito

excepcional, características de su éxito, productos de fracaso excepcional, características de su fracaso.

j. Mercados geográficos: características comunes de ellos, mercados de éxito y características, mercados de fracaso y características.

k. Segmentos de consumidores: características comunes de ellos, segmentos de éxito y características, segmentos de fracaso y características.

l. Creencias de la empresa: principios, creencias y valores. m. Puntos fuertes exclusivos de la empresa y otros que se poseen en un grado mejor que la

competencia; rasgos que pueden fortalecerse en el futuro. n. Debilidades exclusivas de la empresa y otros que se poseen en un grado menor que la

competencia; rasgos que pueden fortalecerse en el futuro. o. Oportunidades internas a corto, medio y largo plazo.

En lo Externo, se hará lo propio con respecto a: p. Competencia: directa e indirecta, actual y futura; puntos fuertes y débiles; nuevas

formas de competición: proveedores o clientes que pueden convertirse en competidores. q. Oportunidades y amenazas a corto, medio y largo plazo r. Áreas de vulnerabilidad estratégica: materias primas, tecnología, mano de obra,

legislación, capital, etc.

3. Definir el perfil estratégico provisional.

s. Explorar las distintas fuerzas motrices y posibles perfiles estratégicos.

Luego de definir qué variables del entorno van a actuar a favor o en contra, identificar qué componentes de la empresa pueden manipularse a favor para formar con ellos una estrategia de éxito. Si bien no todas las áreas estratégicas pueden ser explotables, habrá dos o tres alrededor de las que puede formularse la estrategia, y se constituirán en las fuerzas motrices que orientarán hacia el logro de los objetivos. Debe tomarse en cuenta que la elección de un área implica dar preponderancia o no a distintos productos, consumidores, segmentos y áreas geográficas. Se trazan varios perfiles sobre el rumbo

17

que estas fuerzas motrices pueden imprimir, así como la imagen esperada de la empresa si se toma ese camino.

t. Definir el pulso estratégico.

En este momento se elige una imagen y se opta por un rumbo, es decir, se define qué fuerzas se van a usar y qué implicancia va a tener en el trinomio productos/mercados/clientes. ¿Qué imagen tendremos si cambiamos de fuerza motriz? ¿Cuál componente de la organización es clave?

u. Elaborar una estrategia y concepción de empresa coherentes.

En este punto, se trata de escribir el concepto marco que constituirá la estrategia escogida previamente, en términos comprensibles para ser comunicada a todas las instancias operativas.

v. Traducir la estrategia a un perfil y visión estratégica.

El concepto conciso antes elaborado deberá ahora trasladarse a: 1) Una Visión que describa los productos, consumidores, segmentos y mercados geográficos y sirva para guiar la asignación de recursos y la valoración de oportunidades que la empresa preferirá aprovechar. 2) Un perfil estratégico breve, que los directivos usen diariamente como referencia en sus decisiones. El perfil debe incluir:

1. Marco temporal. 2. Fuerza motriz. 3. Áreas de perfección. 4. Perspectivas de productos: identificación de los productos actuales y futuros

que recibirán, y de los que no, especial interés de la organización, en concomitancia con la visión.

5. Perspectivas de mercados geográficos y consumidores, identificando aquellos que se considerarán configuradores de oportunidades (y los que no), de acuerdo con la visión.

6. Directrices de tamaño y crecimiento: incluyen aspiraciones de ventas, rendimientos, volumen y crecimiento en el marco temporal considerado.

7. Directrices (aspiraciones) de rendimiento y beneficios en el marco temporal previsto.

8. Creencias de la empresa: son los valores que orientan la actuación moral, o carente de ética , de la organización que, aunque no se incorporen en el Perfil Estratégico, forman parte de la mentalidad y actitudes de los dirigentes.

9. Desarrollar perfiles de la competencia.

1) El hecho de conocer que un competidor está orientado a una determinada capacidad de producción o área estratégica, permite predecir sus futuros comportamientos en cuanto a los productos y mercados que escogerá. Esto dará a una organización la posibilidad de anticiparse en lugar de ser reactiva.

5. Prever las implicaciones de la estrategia.

1) Se trata de identificar qué cambios hay que hacer al perfil actual para que funcione la estrategia así como obstáculos puede encontrar en el camino. También habrá que visualizar cómo el perfil diseñado desafía a la competencia, y prever su reacción así como también las posibles acciones para confrontarla. Estas consideraciones podrán conducir a un replanteo del perfil para llegar, finalmente, al perfil estratégico definitivo.

6. Perfil estratégico definitivo.

18

1) Junto con el diseño definitivo del perfil, se establecerán los aspectos importantes que deben ajustarse en la organización para asegurar el cumplimiento de la estrategia. Entre ellos, la estructura deberá remodelarse en función de la estrategia (y no al revés), dando como resultado distintas agrupaciones funcionales que permitan el mejor desempeño en las áreas estratégicas y áreas de perfección, por ejemplo, departamentalizaciones en base a tecnologías, o en base a productos o a mercados. También los sistemas, especialmente los de información, deberán alinearse con la estrategia, así como las aptitudes del personal que deberán compatibilizarse mediante capacitaciones o nuevas contrataciones, y la política de remuneración, que deberá corresponderse con la importancia de las funciones asignadas al personal clave en las áreas de perfección.

7. Definición de los objetivos estratégicos.

1) Se refieren a posiciones en el mercado que deben defenderse o conquistarse. A partir de ahí se desprenden los objetivos operativos.

�����#'� �������#���!,! � !*�����'��&(! ��

El modelo básico para este efecto incluye las siguientes etapas:

1. Definición de la Visión. 2. Análisis de la situación:

2.1. Análisis ambiental: político, económico, legal, tecnológico, financiero, social, cultural, etc.

2.2. Análisis competitivo: principales competidores: ��Objetivos y estrategias. ��Participación de mercado. ��Crecimiento. ��Posicionamiento. ��Operaciones y recursos.

2.3. Análisis de mercado: ��Tamaño. ��Crecimiento. ��Segmentos de clientes. ��Necesidades y expectativas. ��Comportamiento del consumidor. �� Intermediarios.

2.4. Análisis de la empresa: � Objetivos y metas. � Participación en el mercado. � Crecimiento. � Posicionamiento. � Capacidades distintivas. � Operaciones y recursos.

2.5. Análisis FODA: compatibilización de oportunidades y amenazas externas con las fuerzas y debilidades internas.

2.6. Definición de la estrategia. 2.7. Definición de objetivos corporativos:

� De mercado (ventas, participación). � De innovación y tecnología. � De productividad de empleados y capital. � De rentabilidad (ganancias, crecimiento, retorno sobre inversión). � De desempeño administrativo gerencial y/o de empleados.

19

� De responsabilidad pública o imagen corporativa. 2.8. Implantación de la estrategia:

� Estructura organizativa. - División del trabajo. - Coordinación de responsabilidades. - Sistemas de información. � Procesos y comportamientos organizacionales: - Normas. - Sistemas de motivación e incentivos. - Sistemas de control. - Reclutamiento y selección de dirigentes. � Liderazgo de alto nivel.

Se utilizan para el análisis del medioambiente una serie de modelos y herramientas, con el objetivo de identificar oportunidades y amenazas del entorno, así como las áreas, habilidades y recursos que la empresa tendrá que desplegar como fuerzas, así como los que constituyen debilidades a revertir para aprovechar oportunidades y evadir amenazas. Entre las más conocidas, figuran:

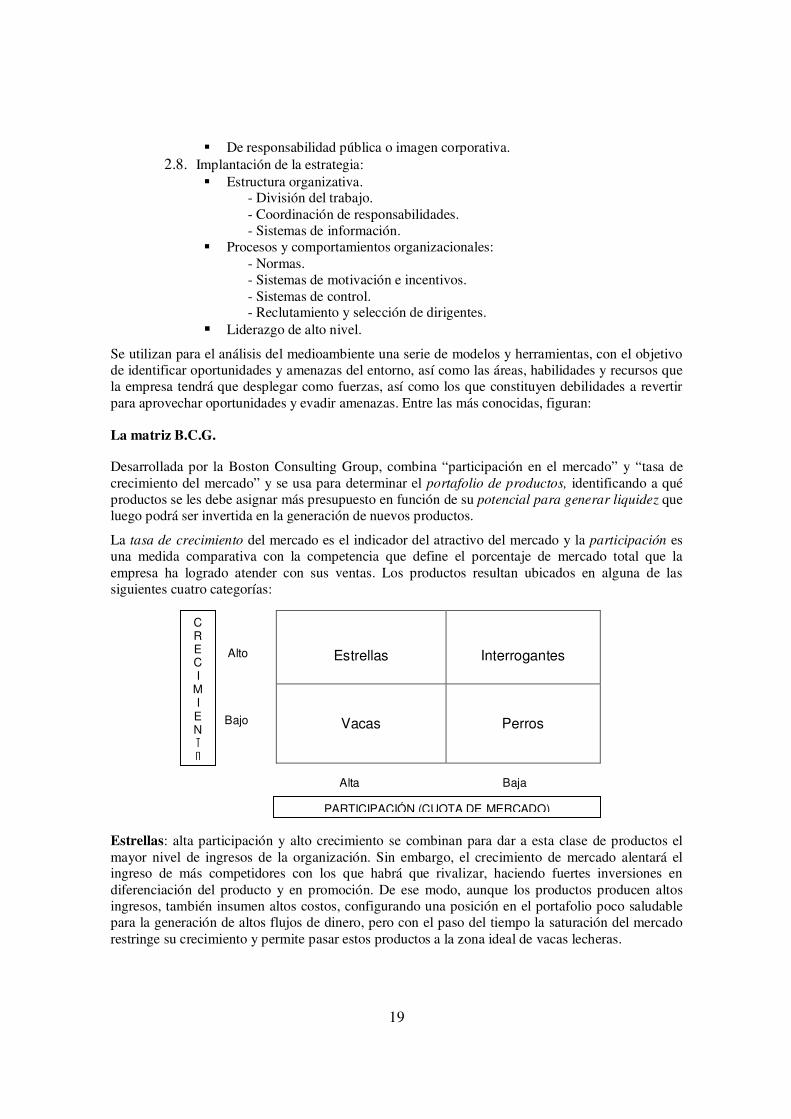

La matriz B.C.G.

Desarrollada por la Boston Consulting Group, combina “participación en el mercado” y “tasa de crecimiento del mercado” y se usa para determinar el portafolio de productos, identificando a qué productos se les debe asignar más presupuesto en función de su potencial para generar liquidez que luego podrá ser invertida en la generación de nuevos productos.

La tasa de crecimiento del mercado es el indicador del atractivo del mercado y la participación es una medida comparativa con la competencia que define el porcentaje de mercado total que la empresa ha logrado atender con sus ventas. Los productos resultan ubicados en alguna de las siguientes cuatro categorías:

Alto

Bajo Alta Baja Estrellas: alta participación y alto crecimiento se combinan para dar a esta clase de productos el mayor nivel de ingresos de la organización. Sin embargo, el crecimiento de mercado alentará el ingreso de más competidores con los que habrá que rivalizar, haciendo fuertes inversiones en diferenciación del producto y en promoción. De ese modo, aunque los productos producen altos ingresos, también insumen altos costos, configurando una posición en el portafolio poco saludable para la generación de altos flujos de dinero, pero con el paso del tiempo la saturación del mercado restringe su crecimiento y permite pasar estos productos a la zona ideal de vacas lecheras.

Estrellas

Interrogantes

Vacas Perros

C R E C I

M I E N ��

��

PARTICIPACIÓN (CUOTA DE MERCADO)

20

Vacas lecheras: como el mercado no crece no ingresarán muchos competidores y la empresa no tiene que erogar muchos fondos para competir. Esta situación convierte a los productos de esta categoría en generadores de ingresos que solventarán el crecimiento de otros productos del portafolio.

Interrogantes: la baja participación en un mercado de alto crecimiento revela que estos productos no han logrado un posicionamiento diferencial con respecto a la competencia. Las cualidades del producto, o el precio, o los canales de distribución, o la promoción, no son eficientes. Tal vez la empresa deba rediseñar la estrategia competitiva destinando altos fondos para ganar diferenciación y mayor participación, o bien resignarse a ocupar un pequeño nicho de mercado para no desperdiciar su liquidez.

Perros: la baja participación y el bajo crecimiento de mercado señalan a este clase de productos como generadores de poco flujo de efectivo y candidatos a la eliminación dentro del portafolio de las organizaciones que tienen objetivos de crecimiento y alta rentabilidad.

La matriz de portafolios de factor múltiple

Es un poco más compleja que la BCG y, aunque considera también dos variables: el atractivo del mercado y la fortaleza del negocio, incluye muchos indicadores para cuantificarlas.

Los indicadores para cuantificar el atractivo del mercado son, además de la tasa de crecimiento que considera la BCG, el margen histórico de ganancia, la intensidad competitiva, los requerimientos tecnológicos, la vulnerabilidad inflacionaria y el efecto ambiental.

Los indicadores de la fortaleza del negocio, además de la participación de mercado de la BCG, incluyen: la calidad del producto, reputación de marca, efectividad promocional, capacidad operativa, eficiencia operativa, posición relativa de costo, disponibilidad de equipo, personal administrativo.

Los productos de la cartera se ubican en alguna de nueve posiciones posibles, para cada una de las cuales se establecen una serie de acciones recomendadas.

Alto

Medio

Bajo Fuerte Media Baja

Proteger posición

-Invertir para crecer lo máximo.

-Concentrar esfuerzos en mantener la fortaleza.

Invertir para construir -Reto para el liderazgo.

-Construir en forma selectiva sobre

fortalezas. -Reforzar áreas

vulnerables.

Construir en forma selectiva -Especializarse en torno a

fortalezas limitadas. -Buscar manera de superar

debilidades. -Retirarse si se carece de

indicaciones de crecimiento sostenido.

Construir en forma selectiva

-Invertir en gran medida en segmentos más atractivos. -Construir capacidad para

contrarrestar a la competencia.

-Enfatizar la rentabilidad al elevar la productividad.

Selectivixdad/manejo de ingresos

-Proteger el programa existente.

-Concentrar inversiones en segmentos donde la rentabilidad es buena y

el riesgo relativo es bajo.

Expansión limitada o

cosecha - Buscar maneras de

expandirse sin riesgo alto; de otra manera, minimizar la inversión y racionalizar

operaciones.

Proteger y reenfocar -Manejar los ingresos

actuales. -Concentrar en segmentos

atractivos. -Defender fortalezas.

Manejo de ingresos -Proteger posición en los segmentos más

rentables. -Actualizar los servicios. -Minimizar la inversión.

Eliminar

-Vender en un momento que maximice el valor efectivo.

-Cortar costos fjjos y evitar la inversión mientras tanto.

A T R A C T I V O

del

M E R C A D O

FORTALEZA DEL NEGOCIO

21

Modelo de las fuerzas competitivas