SUMMARY OF THE PRINCIPLES CONTAINED IN...

17

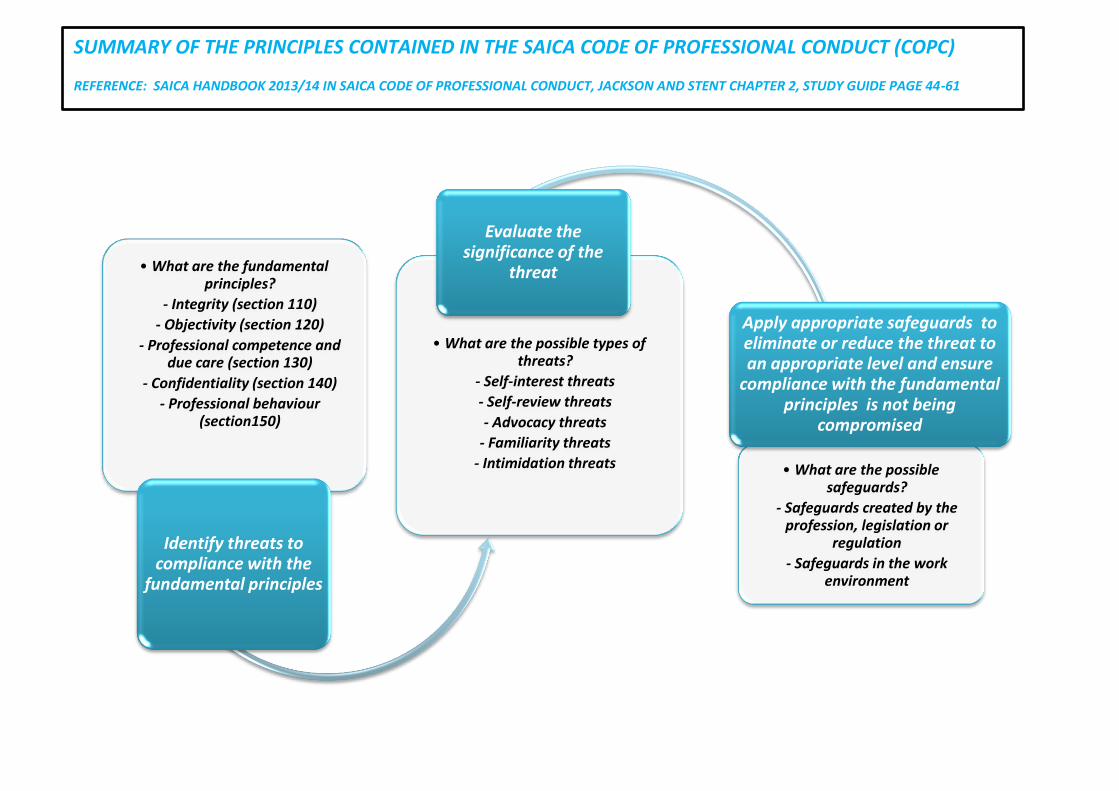

• What are the fundamental principles? - Integrity (section 110) - Objectivity (section 120) - Professional competence and due care (section 130) - Confidentiality (section 140) - Professional behaviour (section150) Identify threats to compliance with the fundamental principles • What are the possible types of threats? - Self-interest threats - Self-review threats - Advocacy threats - Familiarity threats - Intimidation threats Evaluate the significance of the threat • What are the possible safeguards? - Safeguards created by the profession, legislation or regulation - Safeguards in the work environment Apply appropriate safeguards to eliminate or reduce the threat to an appropriate level and ensure compliance with the fundamental principles is not being compromised SUMMARY OF THE PRINCIPLES CONTAINED IN THE SAICA CODE OF PROFESSIONAL CONDUCT (COPC) REFERENCE: SAICA HANDBOOK 2013/14 IN SAICA CODE OF PROFESSIONAL CONDUCT, JACKSON AND STENT CHAPTER 2, STUDY GUIDE PAGE 44-61

Transcript of SUMMARY OF THE PRINCIPLES CONTAINED IN...

• What are the fundamental principles?

- Integrity (section 110)

- Objectivity (section 120)

- Professional competence and due care (section 130)

- Confidentiality (section 140)

- Professional behaviour (section150)

Identify threats to compliance with the

fundamental principles

• What are the possible types of threats?

- Self-interest threats

- Self-review threats

- Advocacy threats

- Familiarity threats

- Intimidation threats

Evaluate the significance of the

threat

• What are the possible safeguards?

- Safeguards created by the profession, legislation or

regulation

- Safeguards in the work environment

Apply appropriate safeguards to eliminate or reduce the threat to an appropriate level and ensure

compliance with the fundamental principles is not being

compromised

SUMMARY OF THE PRINCIPLES CONTAINED IN THE SAICA CODE OF PROFESSIONAL CONDUCT (COPC)

REFERENCE: SAICA HANDBOOK 2013/14 IN SAICA CODE OF PROFESSIONAL CONDUCT, JACKSON AND STENT CHAPTER 2, STUDY GUIDE PAGE 44-61

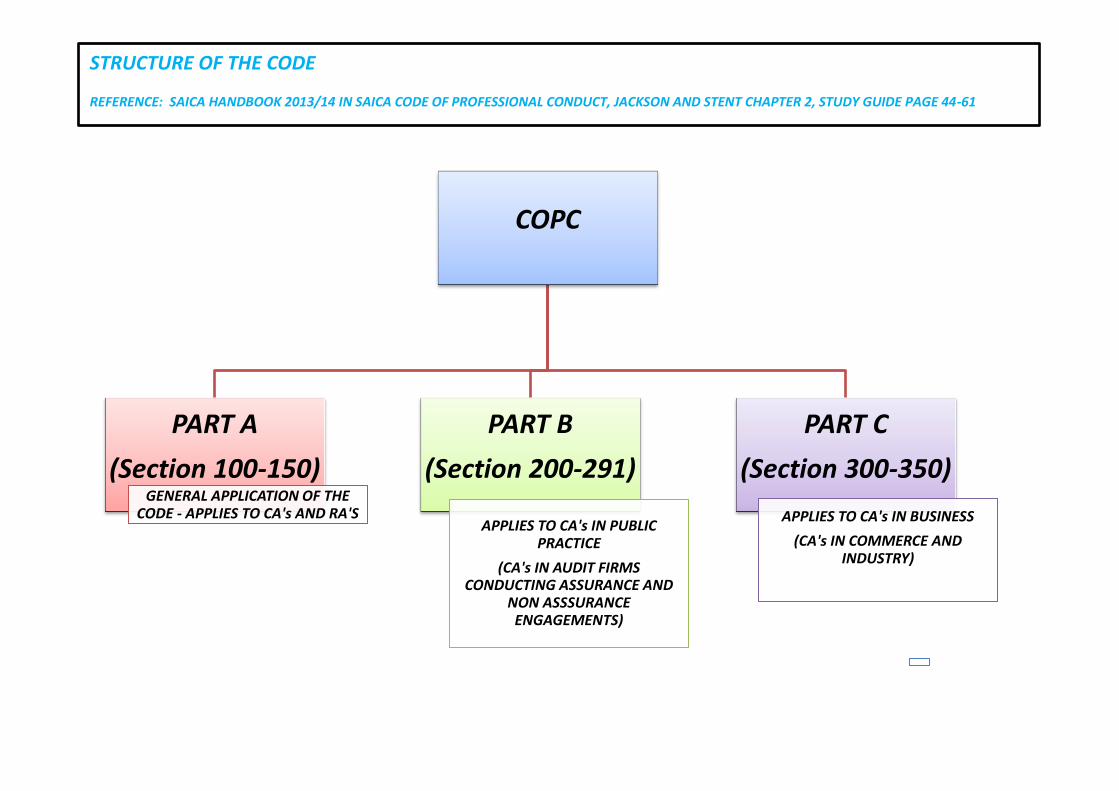

COPC

PART A

(Section 100-150) GENERAL APPLICATION OF THE

CODE - APPLIES TO CA's AND RA'S

PART B

(Section 200-291)

APPLIES TO CA's IN PUBLIC PRACTICE

(CA's IN AUDIT FIRMS CONDUCTING ASSURANCE AND

NON ASSSURANCE ENGAGEMENTS)

PART C

(Section 300-350)

APPLIES TO CA's IN BUSINESS

(CA's IN COMMERCE AND INDUSTRY)

STRUCTURE OF THE CODE

REFERENCE: SAICA HANDBOOK 2013/14 IN SAICA CODE OF PROFESSIONAL CONDUCT, JACKSON AND STENT CHAPTER 2, STUDY GUIDE PAGE 44-61

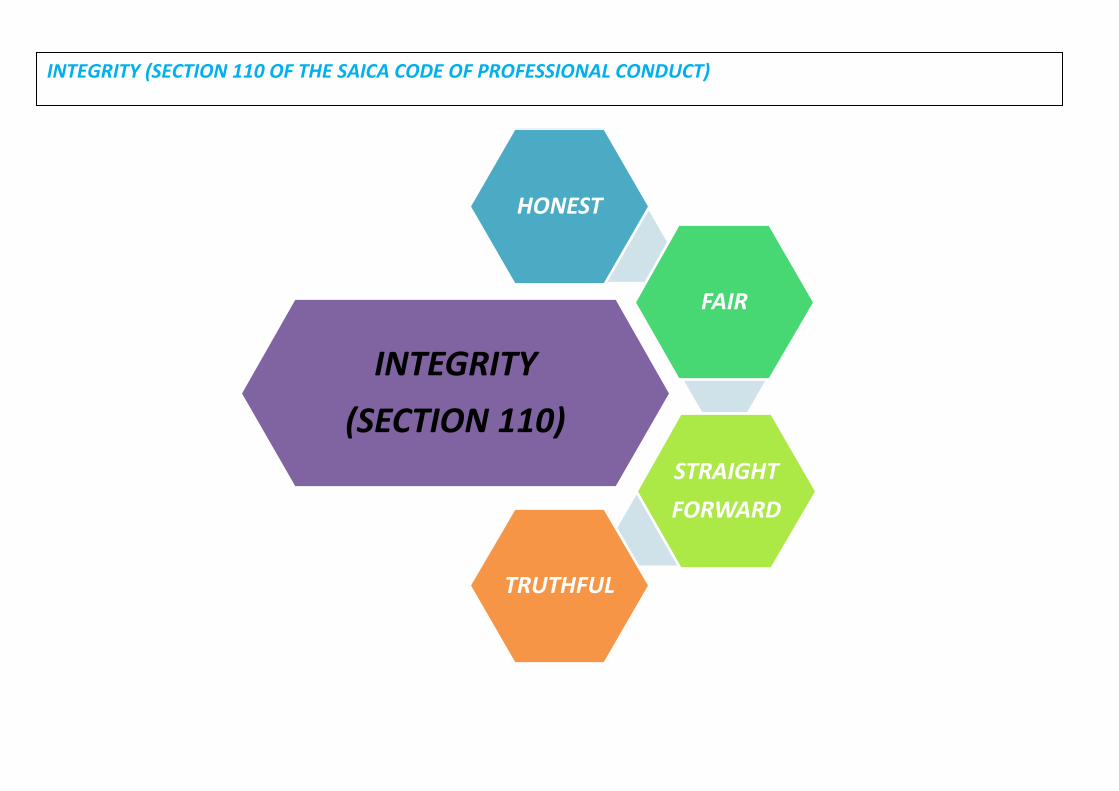

INTEGRITY

(SECTION 110)

HONEST

FAIR

STRAIGHT

FORWARD

TRUTHFUL

INTEGRITY (SECTION 110 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

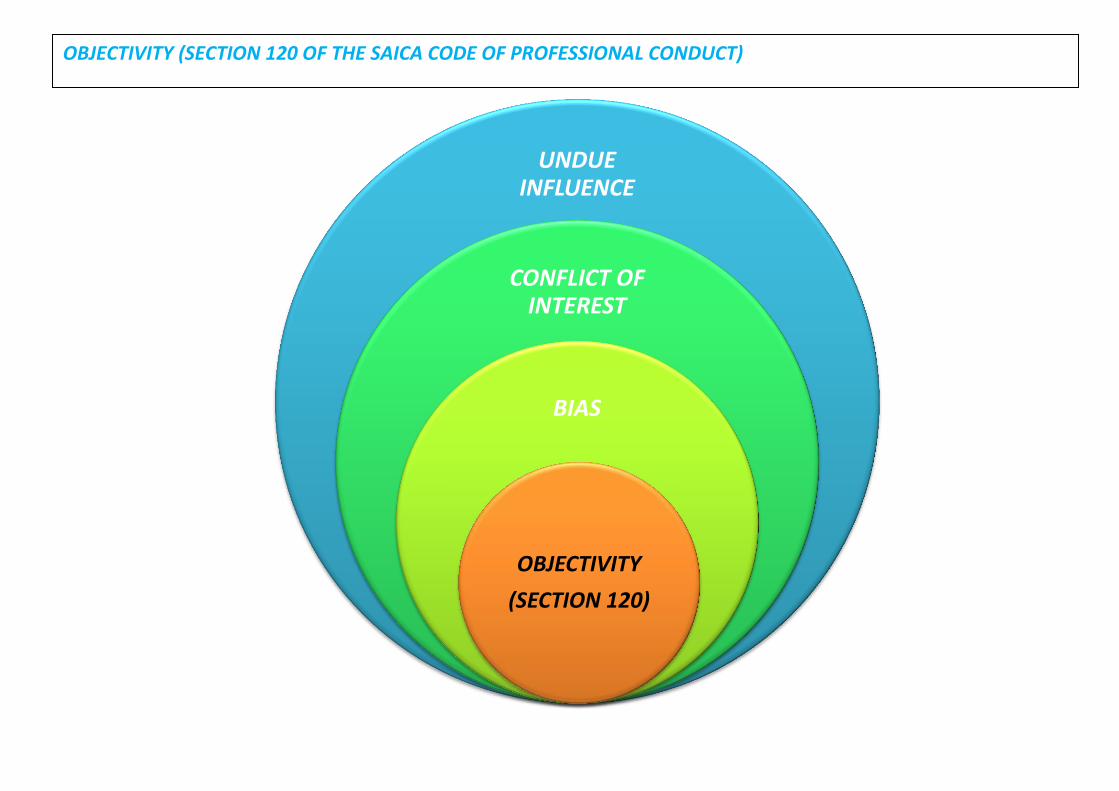

UNDUE INFLUENCE

CONFLICT OF INTEREST

BIAS

OBJECTIVITY

(SECTION 120)

OBJECTIVITY (SECTION 120 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

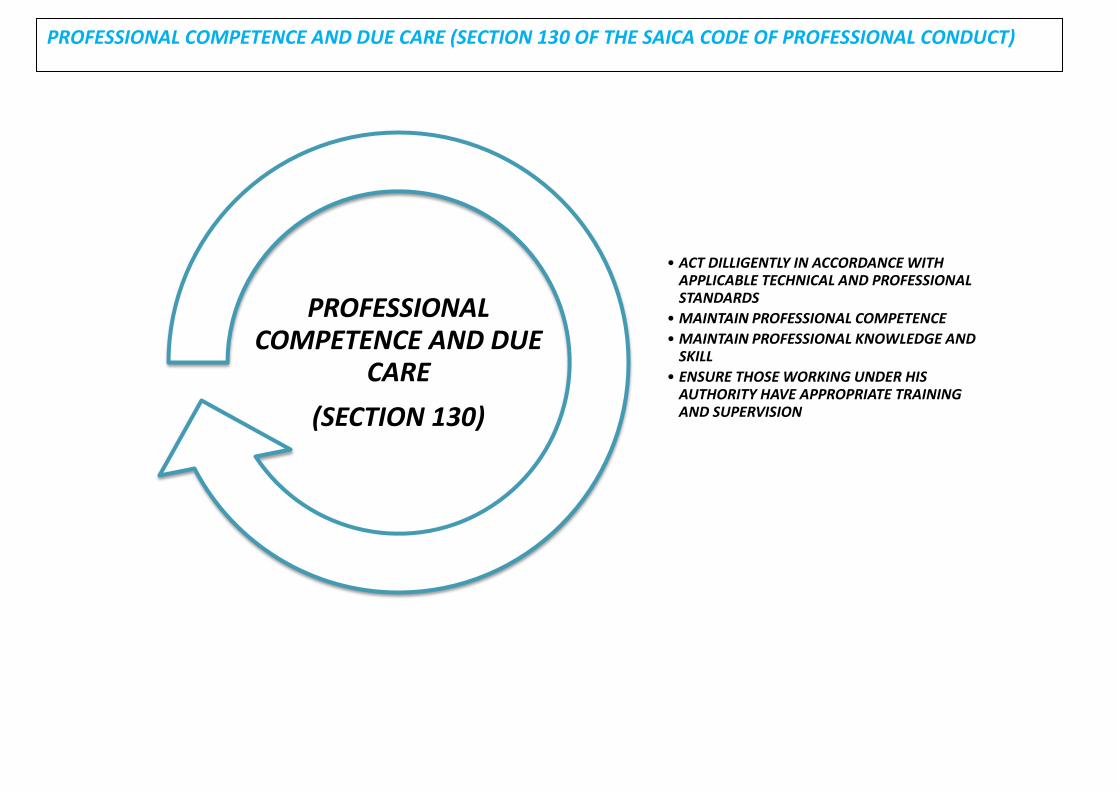

• ACT DILLIGENTLY IN ACCORDANCE WITH APPLICABLE TECHNICAL AND PROFESSIONAL STANDARDS

• MAINTAIN PROFESSIONAL COMPETENCE

• MAINTAIN PROFESSIONAL KNOWLEDGE AND SKILL

• ENSURE THOSE WORKING UNDER HIS AUTHORITY HAVE APPROPRIATE TRAINING AND SUPERVISION

PROFESSIONAL COMPETENCE AND DUE

CARE

(SECTION 130)

PROFESSIONAL COMPETENCE AND DUE CARE (SECTION 130 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

CONFIDENTIALITY

(SECTION 140)

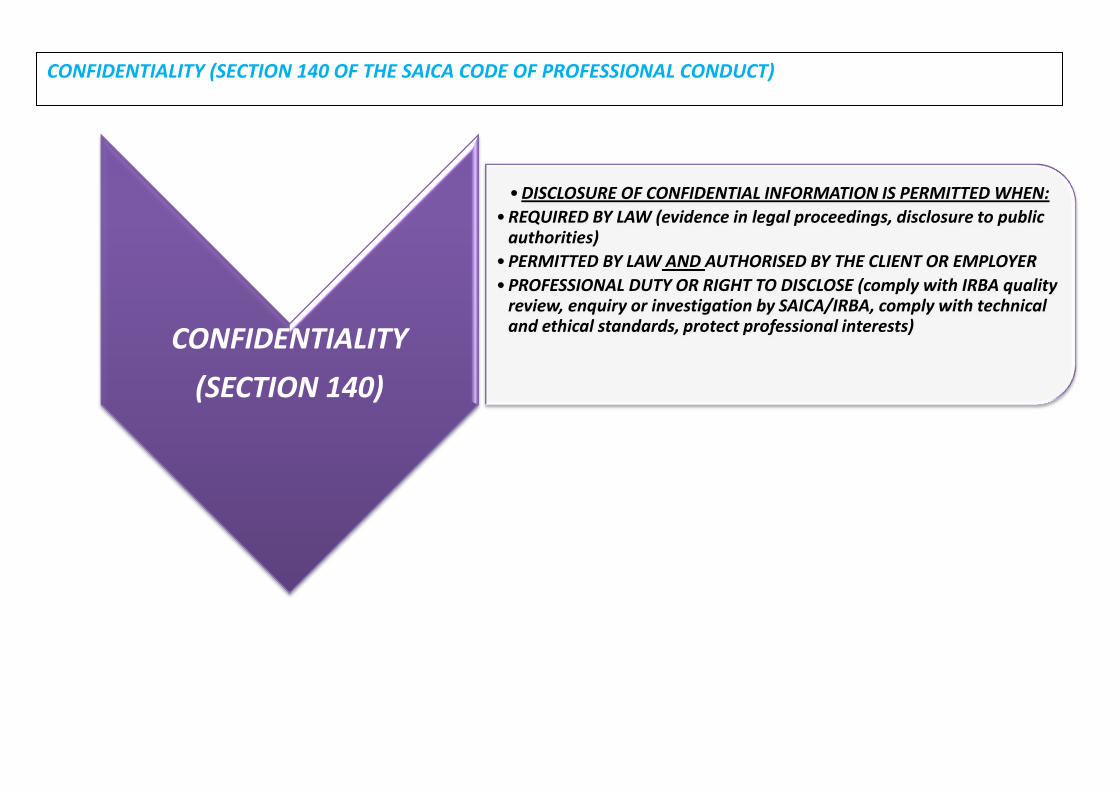

•DISCLOSURE OF CONFIDENTIAL INFORMATION IS PERMITTED WHEN:

•REQUIRED BY LAW (evidence in legal proceedings, disclosure to public authorities)

•PERMITTED BY LAW AND AUTHORISED BY THE CLIENT OR EMPLOYER

•PROFESSIONAL DUTY OR RIGHT TO DISCLOSE (comply with IRBA quality review, enquiry or investigation by SAICA/IRBA, comply with technical and ethical standards, protect professional interests)

CONFIDENTIALITY (SECTION 140 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

PROFESSIONAL BEHAVIOUR (SECTION 150)

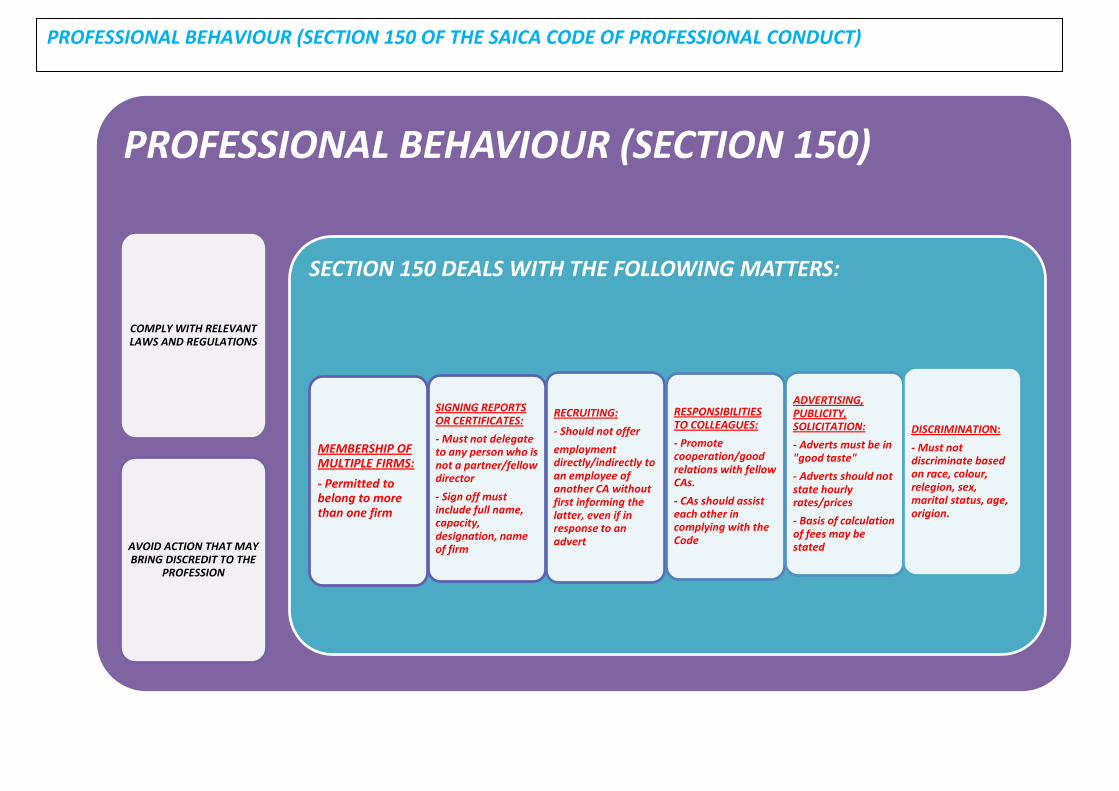

COMPLY WITH RELEVANT LAWS AND REGULATIONS

AVOID ACTION THAT MAY BRING DISCREDIT TO THE

PROFESSION

SECTION 150 DEALS WITH THE FOLLOWING MATTERS:

MEMBERSHIP OF MULTIPLE FIRMS:

- Permitted to belong to more than one firm

SIGNING REPORTS OR CERTIFICATES:

- Must not delegate to any person who is not a partner/fellow director

- Sign off must include full name, capacity, designation, name of firm

RECRUITING:

- Should not offer

employment directly/indirectly to an employee of another CA without first informing the latter, even if in response to an advert

RESPONSIBILITIES TO COLLEAGUES:

- Promote cooperation/good relations with fellow CAs.

- CAs should assist each other in complying with the Code

ADVERTISING, PUBLICITY, SOLICITATION:

- Adverts must be in "good taste"

- Adverts should not state hourly rates/prices

- Basis of calculation of fees may be stated

DISCRIMINATION:

- Must not discriminate based on race, colour, relegion, sex, marital status, age, origion.

PROFESSIONAL BEHAVIOUR (SECTION 150 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

PROFESSIONAL APPOINTMENT

(SECTION 210)

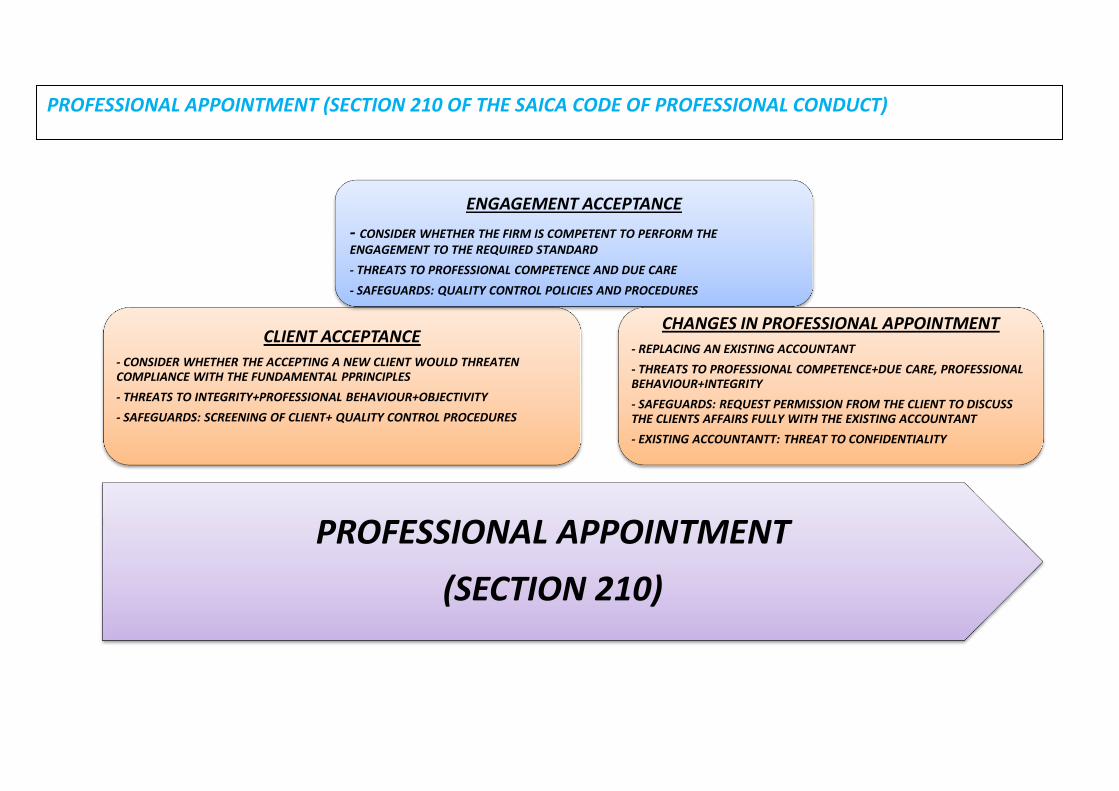

CLIENT ACCEPTANCE

- CONSIDER WHETHER THE ACCEPTING A NEW CLIENT WOULD THREATEN COMPLIANCE WITH THE FUNDAMENTAL PPRINCIPLES

- THREATS TO INTEGRITY+PROFESSIONAL BEHAVIOUR+OBJECTIVITY

- SAFEGUARDS: SCREENING OF CLIENT+ QUALITY CONTROL PROCEDURES

ENGAGEMENT ACCEPTANCE

- CONSIDER WHETHER THE FIRM IS COMPETENT TO PERFORM THE ENGAGEMENT TO THE REQUIRED STANDARD

- THREATS TO PROFESSIONAL COMPETENCE AND DUE CARE

- SAFEGUARDS: QUALITY CONTROL POLICIES AND PROCEDURES

CHANGES IN PROFESSIONAL APPOINTMENT

- REPLACING AN EXISTING ACCOUNTANT

- THREATS TO PROFESSIONAL COMPETENCE+DUE CARE, PROFESSIONAL BEHAVIOUR+INTEGRITY

- SAFEGUARDS: REQUEST PERMISSION FROM THE CLIENT TO DISCUSS THE CLIENTS AFFAIRS FULLY WITH THE EXISTING ACCOUNTANT

- EXISTING ACCOUNTANTT: THREAT TO CONFIDENTIALITY

PROFESSIONAL APPOINTMENT (SECTION 210 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

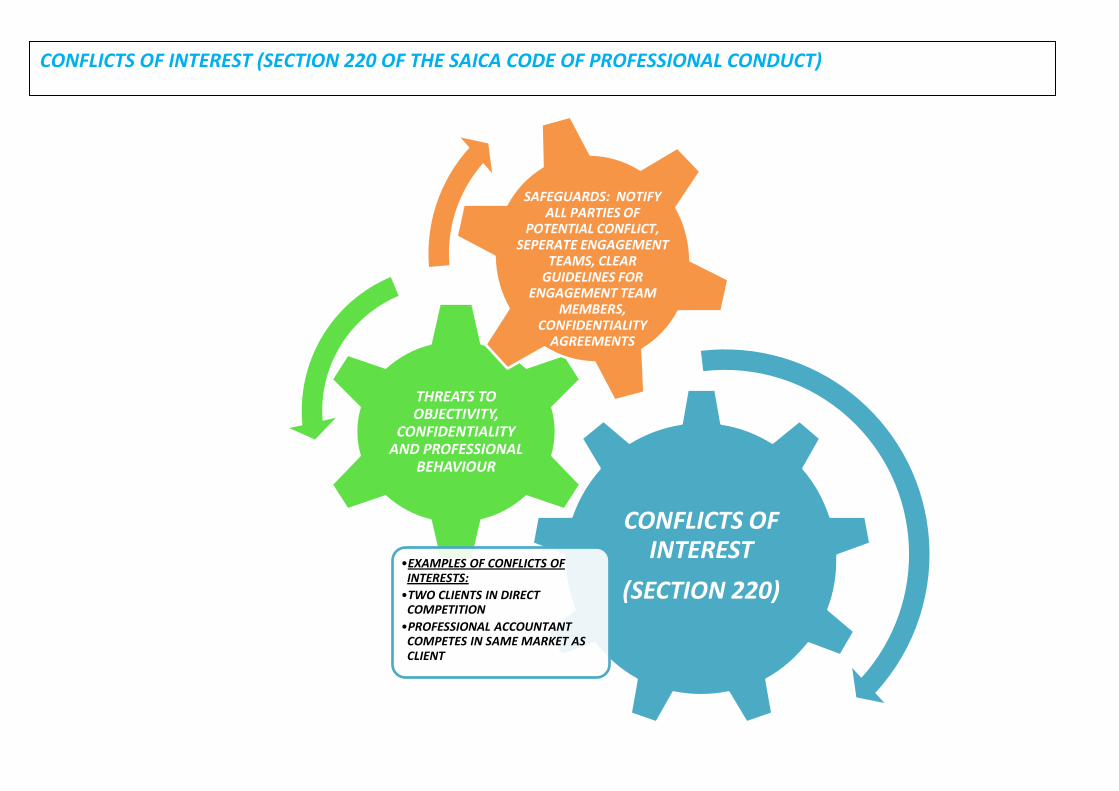

CONFLICTS OF INTEREST

(SECTION 220)

THREATS TO OBJECTIVITY,

CONFIDENTIALITY AND PROFESSIONAL

BEHAVIOUR

•EXAMPLES OF CONFLICTS OF INTERESTS:

•TWO CLIENTS IN DIRECT COMPETITION

•PROFESSIONAL ACCOUNTANT COMPETES IN SAME MARKET AS CLIENT

SAFEGUARDS: NOTIFY ALL PARTIES OF

POTENTIAL CONFLICT, SEPERATE ENGAGEMENT

TEAMS, CLEAR GUIDELINES FOR

ENGAGEMENT TEAM MEMBERS,

CONFIDENTIALITY AGREEMENTS

CONFLICTS OF INTEREST (SECTION 220 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

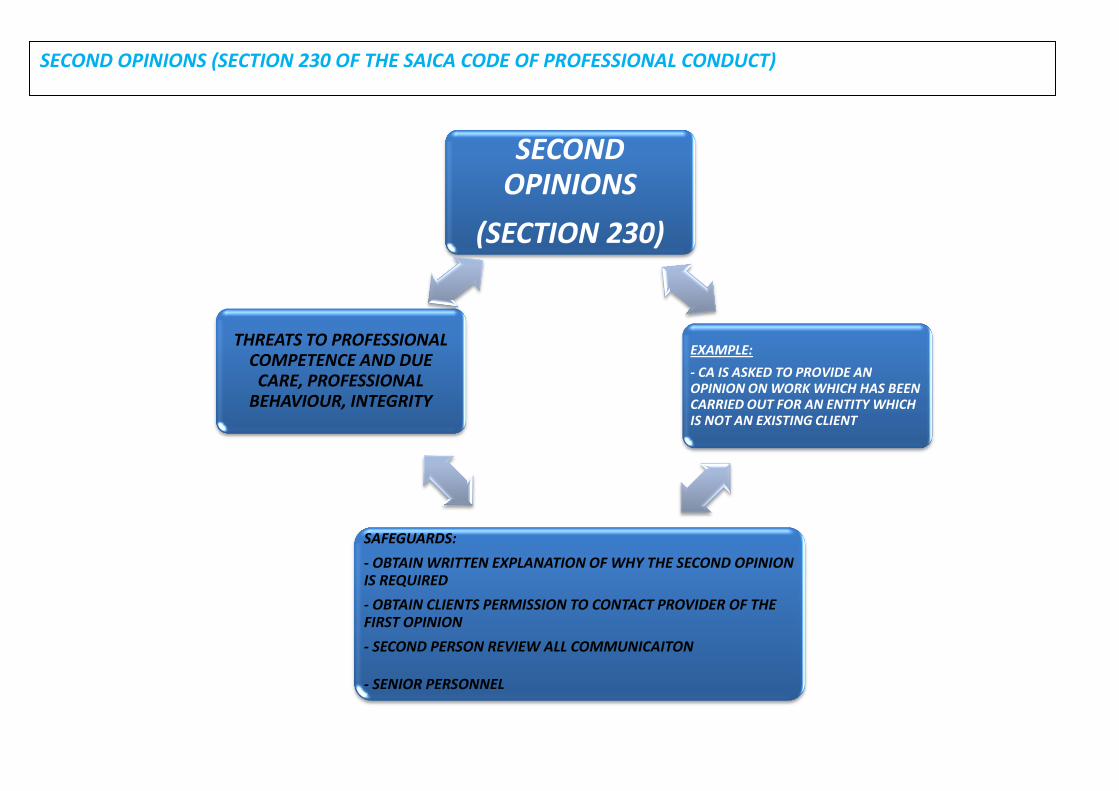

SECOND OPINIONS

(SECTION 230)

EXAMPLE:

- CA IS ASKED TO PROVIDE AN OPINION ON WORK WHICH HAS BEEN CARRIED OUT FOR AN ENTITY WHICH IS NOT AN EXISTING CLIENT

SAFEGUARDS:

- OBTAIN WRITTEN EXPLANATION OF WHY THE SECOND OPINION IS REQUIRED

- OBTAIN CLIENTS PERMISSION TO CONTACT PROVIDER OF THE FIRST OPINION

- SECOND PERSON REVIEW ALL COMMUNICAITON

- SENIOR PERSONNEL

THREATS TO PROFESSIONAL COMPETENCE AND DUE

CARE, PROFESSIONAL BEHAVIOUR, INTEGRITY

SECOND OPINIONS (SECTION 230 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

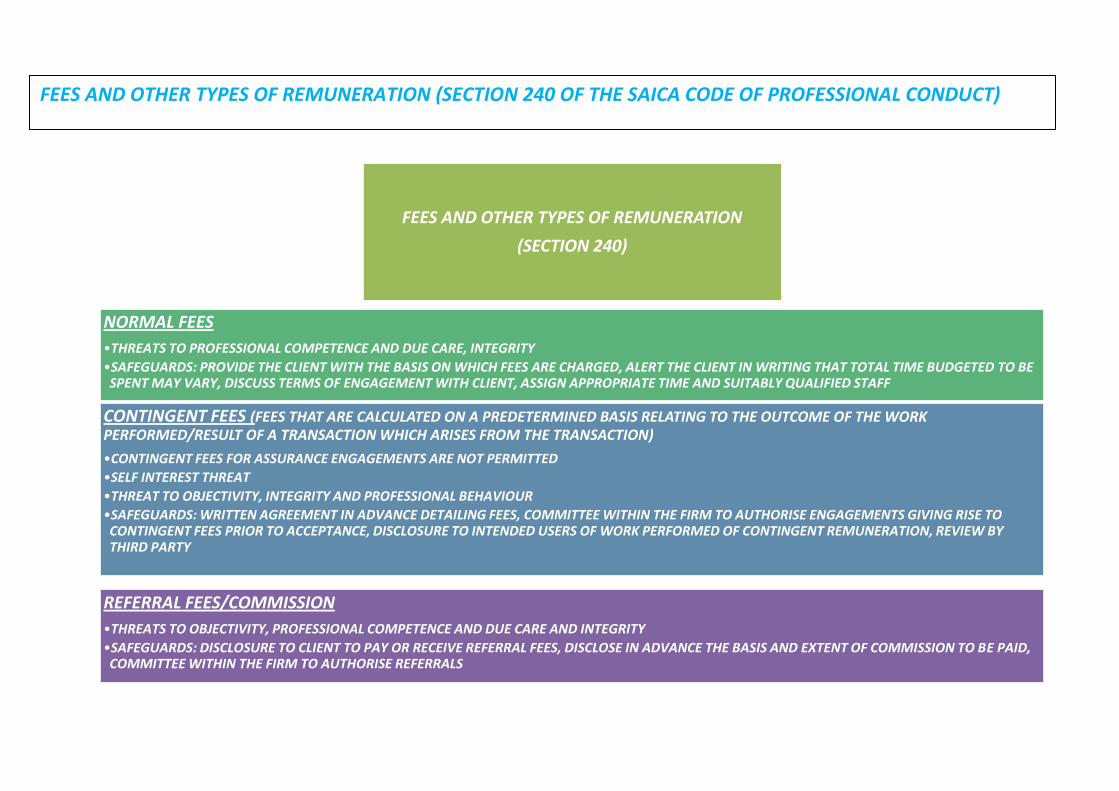

FEES AND OTHER TYPES OF REMUNERATION

(SECTION 240)

NORMAL FEES

•THREATS TO PROFESSIONAL COMPETENCE AND DUE CARE, INTEGRITY

•SAFEGUARDS: PROVIDE THE CLIENT WITH THE BASIS ON WHICH FEES ARE CHARGED, ALERT THE CLIENT IN WRITING THAT TOTAL TIME BUDGETED TO BE SPENT MAY VARY, DISCUSS TERMS OF ENGAGEMENT WITH CLIENT, ASSIGN APPROPRIATE TIME AND SUITABLY QUALIFIED STAFF

CONTINGENT FEES (FEES THAT ARE CALCULATED ON A PREDETERMINED BASIS RELATING TO THE OUTCOME OF THE WORK PERFORMED/RESULT OF A TRANSACTION WHICH ARISES FROM THE TRANSACTION)

•CONTINGENT FEES FOR ASSURANCE ENGAGEMENTS ARE NOT PERMITTED

•SELF INTEREST THREAT

•THREAT TO OBJECTIVITY, INTEGRITY AND PROFESSIONAL BEHAVIOUR

•SAFEGUARDS: WRITTEN AGREEMENT IN ADVANCE DETAILING FEES, COMMITTEE WITHIN THE FIRM TO AUTHORISE ENGAGEMENTS GIVING RISE TO CONTINGENT FEES PRIOR TO ACCEPTANCE, DISCLOSURE TO INTENDED USERS OF WORK PERFORMED OF CONTINGENT REMUNERATION, REVIEW BY THIRD PARTY

REFERRAL FEES/COMMISSION

•THREATS TO OBJECTIVITY, PROFESSIONAL COMPETENCE AND DUE CARE AND INTEGRITY

•SAFEGUARDS: DISCLOSURE TO CLIENT TO PAY OR RECEIVE REFERRAL FEES, DISCLOSE IN ADVANCE THE BASIS AND EXTENT OF COMMISSION TO BE PAID, COMMITTEE WITHIN THE FIRM TO AUTHORISE REFERRALS

FEES AND OTHER TYPES OF REMUNERATION (SECTION 240 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

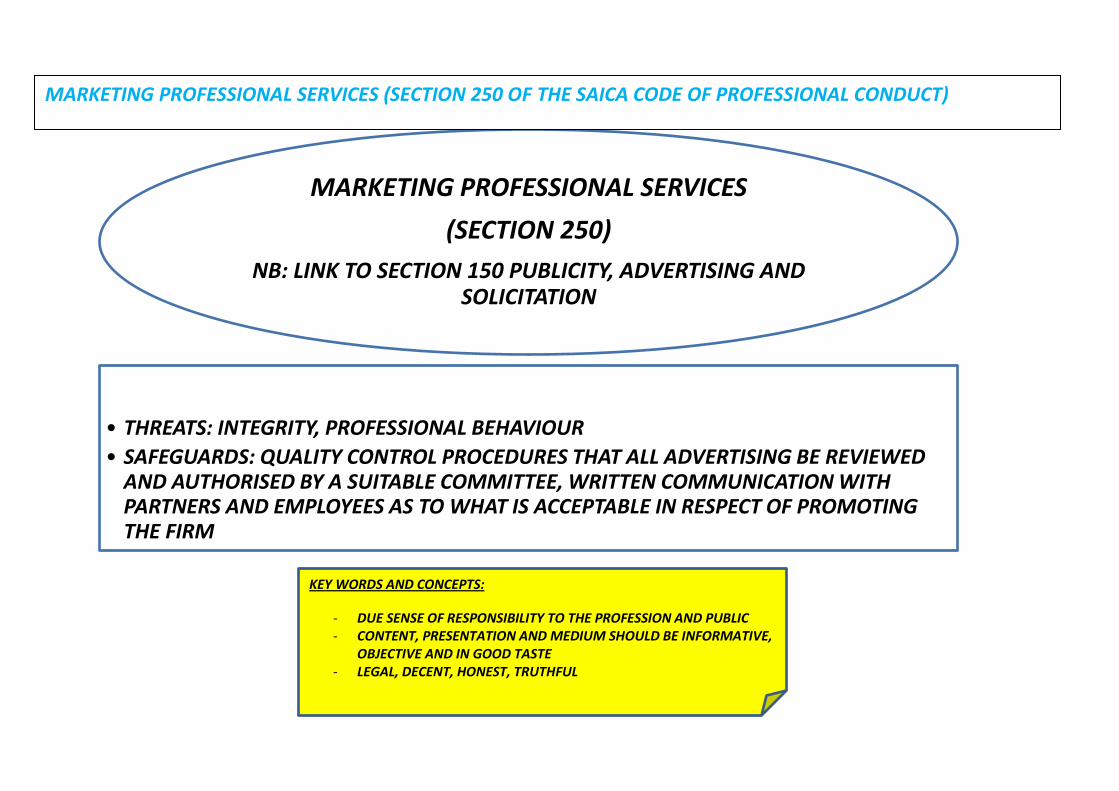

MARKETING PROFESSIONAL SERVICES

(SECTION 250)

NB: LINK TO SECTION 150 PUBLICITY, ADVERTISING AND SOLICITATION

• THREATS: INTEGRITY, PROFESSIONAL BEHAVIOUR

• SAFEGUARDS: QUALITY CONTROL PROCEDURES THAT ALL ADVERTISING BE REVIEWED AND AUTHORISED BY A SUITABLE COMMITTEE, WRITTEN COMMUNICATION WITH PARTNERS AND EMPLOYEES AS TO WHAT IS ACCEPTABLE IN RESPECT OF PROMOTING THE FIRM

MARKETING PROFESSIONAL SERVICES (SECTION 250 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

KEY WORDS AND CONCEPTS:

- DUE SENSE OF RESPONSIBILITY TO THE PROFESSION AND PUBLIC - CONTENT, PRESENTATION AND MEDIUM SHOULD BE INFORMATIVE,

OBJECTIVE AND IN GOOD TASTE - LEGAL, DECENT, HONEST, TRUTHFUL -

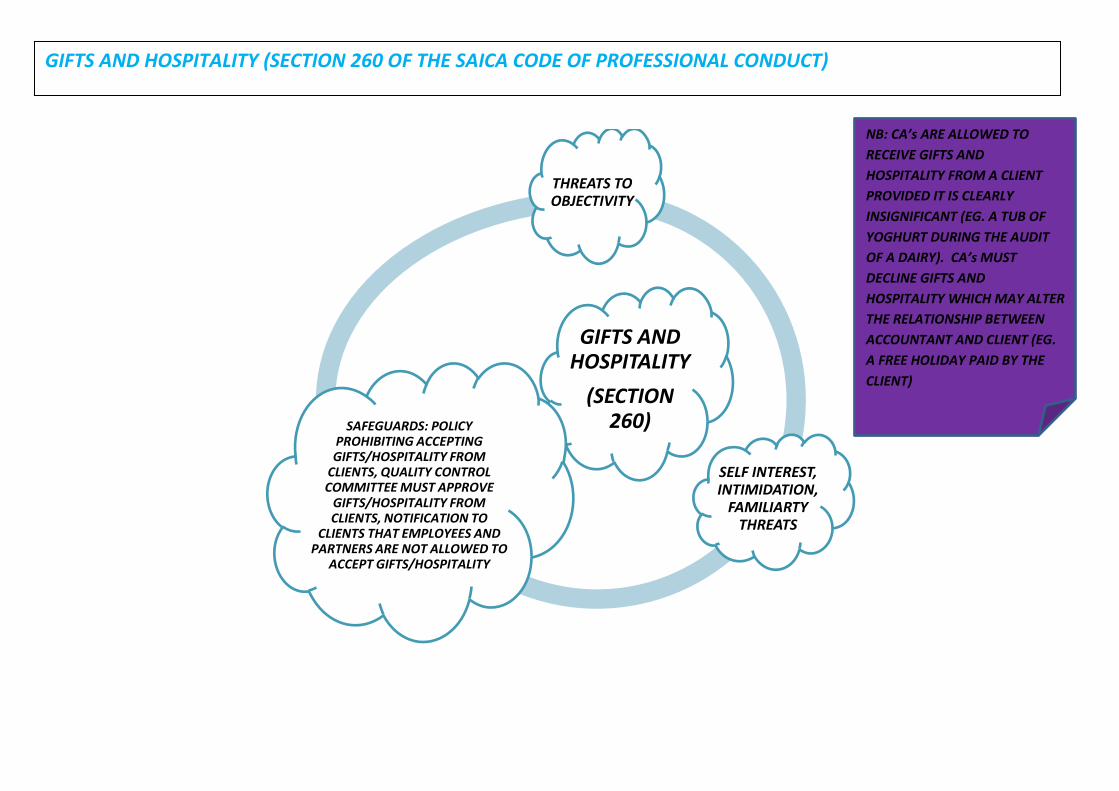

GIFTS AND HOSPITALITY

(SECTION 260)

THREATS TO OBJECTIVITY

SELF INTEREST, INTIMIDATION,

FAMILIARTY THREATS

SAFEGUARDS: POLICY PROHIBITING ACCEPTING GIFTS/HOSPITALITY FROM

CLIENTS, QUALITY CONTROL COMMITTEE MUST APPROVE

GIFTS/HOSPITALITY FROM CLIENTS, NOTIFICATION TO

CLIENTS THAT EMPLOYEES AND PARTNERS ARE NOT ALLOWED TO

ACCEPT GIFTS/HOSPITALITY

GIFTS AND HOSPITALITY (SECTION 260 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

NB: CA’s ARE ALLOWED TO

RECEIVE GIFTS AND

HOSPITALITY FROM A CLIENT

PROVIDED IT IS CLEARLY

INSIGNIFICANT (EG. A TUB OF

YOGHURT DURING THE AUDIT

OF A DAIRY). CA’s MUST

DECLINE GIFTS AND

HOSPITALITY WHICH MAY ALTER

THE RELATIONSHIP BETWEEN

ACCOUNTANT AND CLIENT (EG.

A FREE HOLIDAY PAID BY THE

CLIENT)

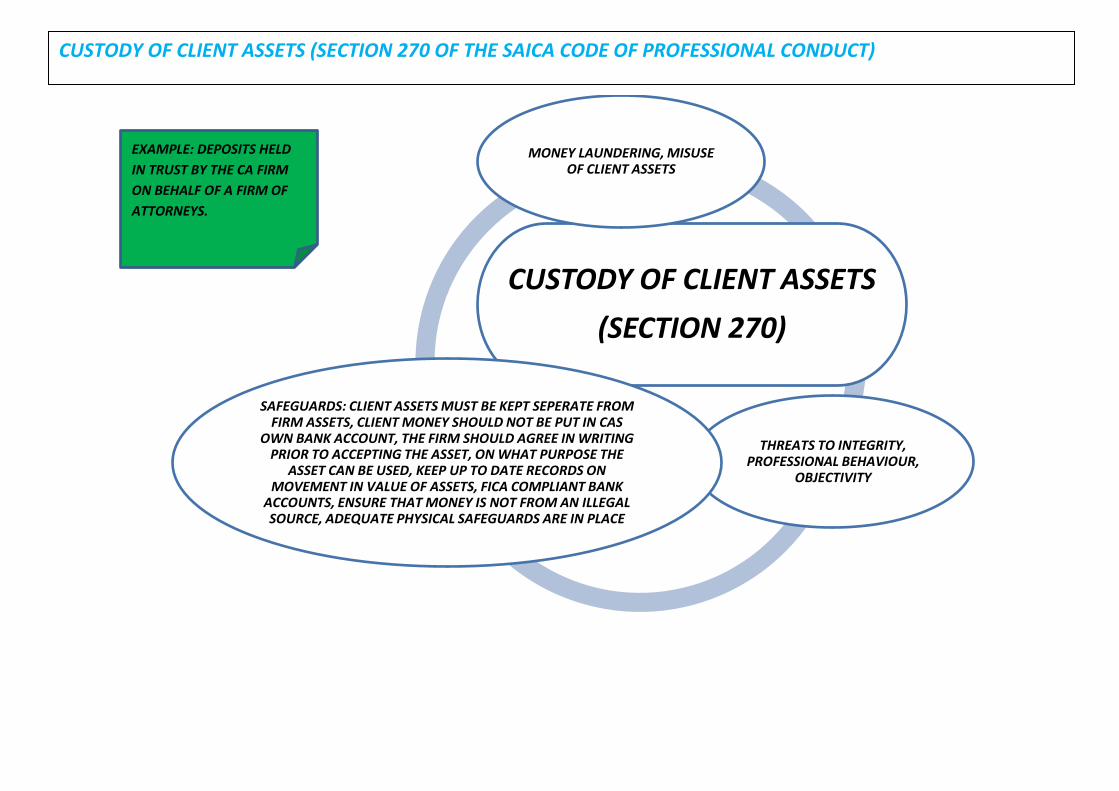

CUSTODY OF CLIENT ASSETS

(SECTION 270)

MONEY LAUNDERING, MISUSE OF CLIENT ASSETS

THREATS TO INTEGRITY, PROFESSIONAL BEHAVIOUR,

OBJECTIVITY

SAFEGUARDS: CLIENT ASSETS MUST BE KEPT SEPERATE FROM FIRM ASSETS, CLIENT MONEY SHOULD NOT BE PUT IN CAS

OWN BANK ACCOUNT, THE FIRM SHOULD AGREE IN WRITING PRIOR TO ACCEPTING THE ASSET, ON WHAT PURPOSE THE

ASSET CAN BE USED, KEEP UP TO DATE RECORDS ON MOVEMENT IN VALUE OF ASSETS, FICA COMPLIANT BANK

ACCOUNTS, ENSURE THAT MONEY IS NOT FROM AN ILLEGAL SOURCE, ADEQUATE PHYSICAL SAFEGUARDS ARE IN PLACE

CUSTODY OF CLIENT ASSETS (SECTION 270 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

EXAMPLE: DEPOSITS HELD

IN TRUST BY THE CA FIRM

ON BEHALF OF A FIRM OF

ATTORNEYS.

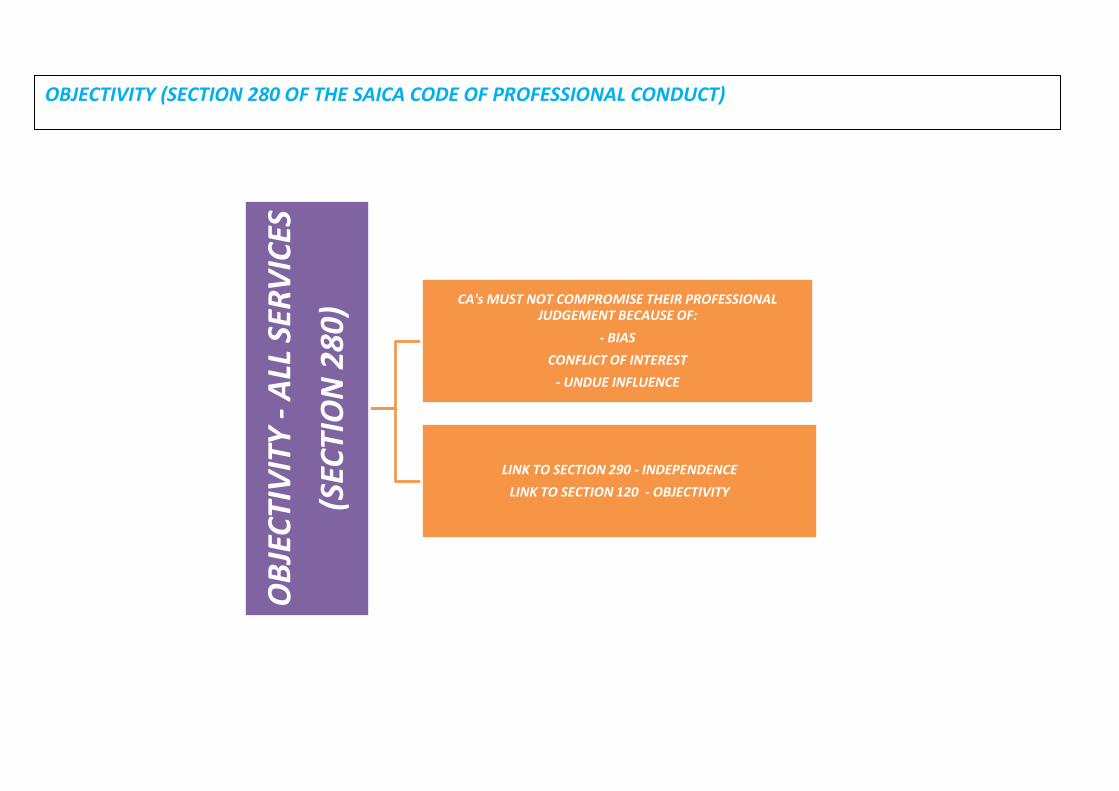

OB

JEC

TIV

ITY

- A

LL S

ERV

ICES

(SEC

TIO

N 2

80

) CA's MUST NOT COMPROMISE THEIR PROFESSIONAL

JUDGEMENT BECAUSE OF:

- BIAS

CONFLICT OF INTEREST

- UNDUE INFLUENCE

LINK TO SECTION 290 - INDEPENDENCE

LINK TO SECTION 120 - OBJECTIVITY

OBJECTIVITY (SECTION 280 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

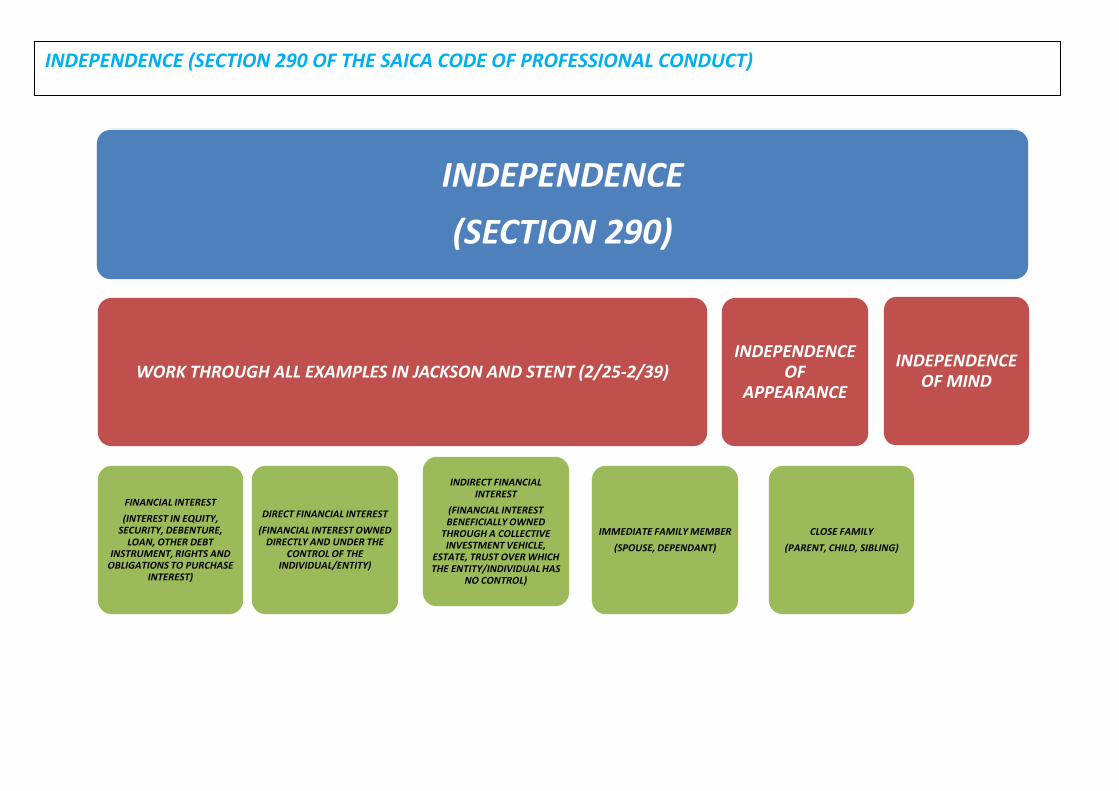

INDEPENDENCE

(SECTION 290)

WORK THROUGH ALL EXAMPLES IN JACKSON AND STENT (2/25-2/39)

FINANCIAL INTEREST

(INTEREST IN EQUITY, SECURITY, DEBENTURE,

LOAN, OTHER DEBT INSTRUMENT, RIGHTS AND

OBLIGATIONS TO PURCHASE INTEREST)

DIRECT FINANCIAL INTEREST

(FINANCIAL INTEREST OWNED DIRECTLY AND UNDER THE

CONTROL OF THE INDIVIDUAL/ENTITY)

INDIRECT FINANCIAL INTEREST

(FINANCIAL INTEREST BENEFICIALLY OWNED

THROUGH A COLLECTIVE INVESTMENT VEHICLE,

ESTATE, TRUST OVER WHICH THE ENTITY/INDIVIDUAL HAS

NO CONTROL)

IMMEDIATE FAMILY MEMBER

(SPOUSE, DEPENDANT)

INDEPENDENCE OF

APPEARANCE

CLOSE FAMILY

(PARENT, CHILD, SIBLING)

INDEPENDENCE OF MIND

INDEPENDENCE (SECTION 290 OF THE SAICA CODE OF PROFESSIONAL CONDUCT)

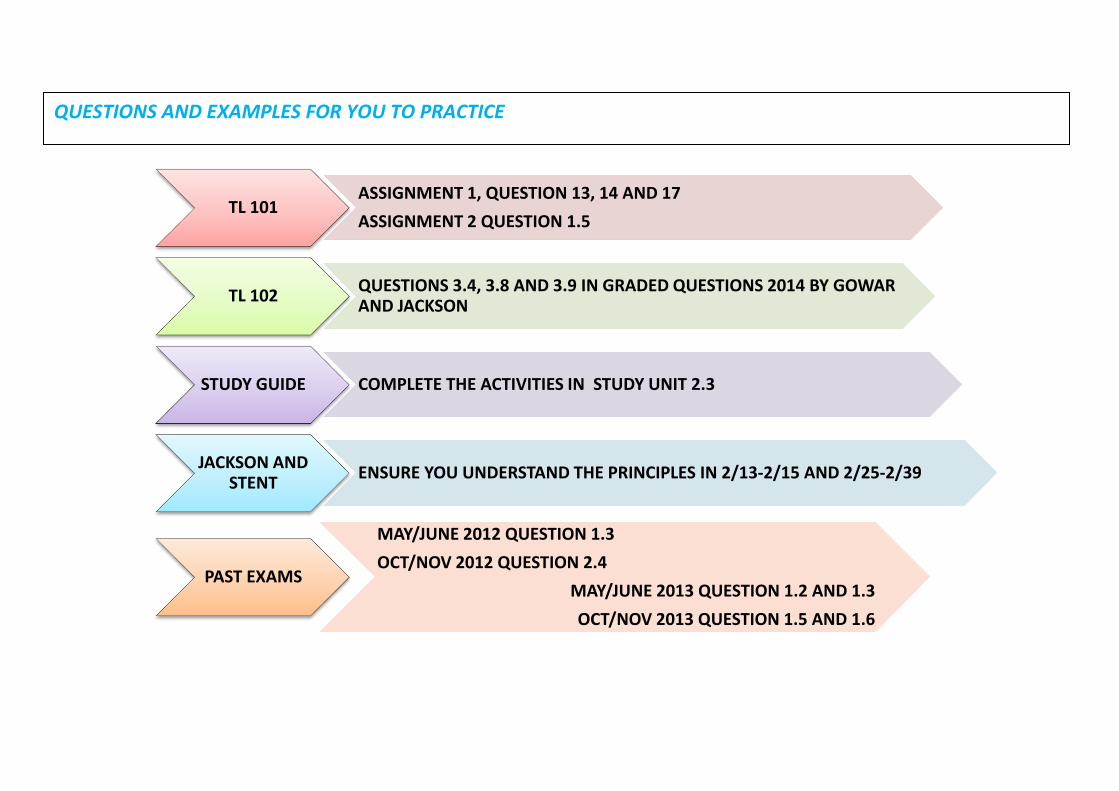

TL 101 ASSIGNMENT 1, QUESTION 13, 14 AND 17

ASSIGNMENT 2 QUESTION 1.5

TL 102 QUESTIONS 3.4, 3.8 AND 3.9 IN GRADED QUESTIONS 2014 BY GOWAR AND JACKSON

STUDY GUIDE COMPLETE THE ACTIVITIES IN STUDY UNIT 2.3

JACKSON AND STENT

ENSURE YOU UNDERSTAND THE PRINCIPLES IN 2/13-2/15 AND 2/25-2/39

PAST EXAMS

MAY/JUNE 2012 QUESTION 1.3

OCT/NOV 2012 QUESTION 2.4

MAY/JUNE 2013 QUESTION 1.2 AND 1.3

OCT/NOV 2013 QUESTION 1.5 AND 1.6

QUESTIONS AND EXAMPLES FOR YOU TO PRACTICE