Principio contabile internazionale per il settore pubblico ... mediante la definizione e la...

27

1 International Public Sector Accounting Standards Board Principio contabile internazionale per il settore pubblico (IPSAS) 20 Informativa di bilancio sulle operazioni con parti correlate TRADUZIONE A CURA DEL CNDCEC DAL TESTO ORIGINALE INGLESE PUBBLICATO DA IPSASB Exposure Draft October 2011 Comments due: February 29, 2012 IPSASB Principio contabile internazionale (IPSAS) 20 Informativa di bilancio sulle operazioni con parti correlate Gennaio 2017

Transcript of Principio contabile internazionale per il settore pubblico ... mediante la definizione e la...

1

International Public Sector

Accounting Standards Board

Principio contabile internazionale per il settore pubblico (IPSAS) 20

Informativa di bilancio sulle operazioni con parti correlate TRADUZIONE A CURA DEL CNDCEC DAL TESTO ORIGINALE INGLESE PUBBLICATO DA IPSASB

Exposure Draft

October 2011

Comments due: February 29, 2012

IPSASB

Principio contabile internazionale (IPSAS) 20

Informativa di bilancio sulle operazioni con parti correlate

Gennaio 2017

TRADUZIONE DALL’INGLESE

Eugenio Virguti

Dottore Commercialista

REVISIONE DELLA TRADUZIONE

Mariarita Cafulli

Settore traduzioni CNDCEC

Elena Florimo

Settore traduzioni CNDCEC

Matteo Pozzoli

Staff CNDCEC

CONSIGLIERI CNDCEC DELEGATI AREA INTERNAZIONALE

Giovanni Gerardo Parente

Ugo Marco Pollice

IPSAS 20 595

SE

TT

OR

E P

UB

BL

ICO

International Federation of Accountants®

529 Fifth Avenue, 6th Floor

New York, New York 10017 USA

Il presente documento è stato pubblicato dall’International Federation of

Accountants (IFAC). L’IFAC è un’organizzazione internazionale al servizio del

pubblico interesse, la sua missione è quella di rafforzare la professione contabile in

ogni parte del mondo e di contribuire allo sviluppo di economie internazionali forti

mediante la definizione e la promozione di standard professionali di elevata qualità,

favorendo la convergenza a livello internazionale su tali standard e contribuendo al

dibattito sulle questioni di interesse pubblico nelle quali le competenze professionali

sono maggiormente rilevanti. È possibile scaricare la pubblicazione in lingua inglese

gratuitamente, esclusivamente per uso personale, sul sito dell’IPSASB

www.ipsasb.org.

International Public Sector Accounting Standards, Exposure Drafts, Consultation

Papers, e altre pubblicazioni dell’IPSASB sono pubblicate dall’IFAC cui appartiene

il copyright delle stesse. Il testo approvato di tutte le pubblicazioni dell’IFAC è

quello pubblicato dall’IFAC nella versione originale inglese.

IPSASB e IFAC declinano ogni responsabilità diretta o indiretta per le conseguenze

derivanti dall’uso e dall’applicazione della presente pubblicazione, siano esse

causate da negligenza o altro.

I loghi IPSASB, ‘International Public Sector Accounting Standards Board’,

‘IPSASB’, ‘International Public Sector Accounting Standards’ ‘IPSAS’, i loghi

IFAC, ‘International Federation of Accountants’, e ‘IFAC’ sono marchi registrati

dell’IFAC.

Copyright © giugno 2013 dell’International Federation of Accountants (IFAC). Tutti

i diritti riservati. È necessario il permesso di IFAC per riprodurre, custodire o

trasmettere il presente documento, eccetto per quanto consentito dalla legge. A tal

fine è possibile contattare: [email protected].

ISBN: 978-1-60815-151-6

IPSAS 20 596

Il presente principio “Informativa di bilancio sulle operazioni con parti correlate”

dell’International Public Sector Accounting Standards Board (IPSASB) è stato

pubblicato in lingua inglese dall’International Federation of Accountants (IFAC)

all’interno dell’Handbook of International Public Sector Accounting

Pronouncements nel giugno 2013. È stato tradotto in italiano dal Consiglio

Nazionale dei Dottori Commercialisti e degli Esperti Contabili nel 2014 e riprodotto

con il permesso dell’IFAC. Il processo di traduzione dell’Handbook of International

Public Sector Accounting Pronouncements è stato approvato dall’IFAC e la

traduzione è stata svolta in conformità al “Policy Statement—Policy for Translating

and Reproducing Standards Published by IFAC.” Il testo approvato dell’Handbook

of International Public Sector Accounting Pronouncements è quello pubblicato

dall’IFAC in lingua inglese.

Testo in lingua inglese dell’IPSAS 20 “Related party disclosures” © 2013

International Federation of Accountants (IFAC). Tutti i diritti riservati.

Testo in lingua italiana dell’IPSAS 20 “Informativa di bilancio sulle operazioni con

parti correlate” © 2017 International Federation of Accountants (IFAC). Tutti i diritti

riservati.

Titolo originale IPSAS 20: Related party disclosures- ISBN 978-1-60815-151-6

IPSAS 20 597

SE

TT

OR

E P

UB

BL

ICO

IPSAS 20 – INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

Ringraziamenti

Il presente Principio contabile internazionale per il settore pubblico (IPSAS) è

tratto principalmente dal Principio contabile internazionale IAS 24 (rivisto nella

forma nel 1994), Informativa di bilancio sulle operazioni con parti correlate,

pubblicato dall’International Accounting Standards Board (IASB). Parti dello IAS

24 sono riprodotte in questa pubblicazione dell’International Public Sector

Accounting Standards Board (IPSASB) della International Federation of

Accountants (IFAC) con il consenso dell’International Accounting Standards

Committee Foundation (IASCF).

Il testo approvato degli International Financial Reporting Standards (IFRS) è

quello pubblicato dallo IASB in lingua inglese; le copie si possono ottenere

direttamente presso l’IFRS Publications Department, primo piano, 30 Cannon

Street, Londra EC4M 6XH, Regno Unito.

E-mail: [email protected]

Sito internet: www.ifrs.org

Gli IFRS, gli IAS, le Exposure Draft e le altre pubblicazioni IASB sono protetti da

diritti d’autore appartenenti alla IFRS Foundation. “IFRS”, “IAS”, “IASB”, “IFRS Foundation”, “International Accounting

Standards” e “International Financial Reporting Standards” sono marchi registrati

della IFRS Foundation e non possono essere utilizzati senza il consenso della IFRS

Foundation.

IPSAS 20 598

IPSAS 20 – INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

Storia dell’IPSAS

La presente versione include i cambiamenti risultanti dagli IPSAS emessi fino al

15 gennaio 2012.

L’IPSAS 20, Informativa di bilancio sulle operazioni con parti correlate è stato

pubblicato a ottobre 2002.

Da allora, l’IPSAS 20 è stato modificato dai seguenti IPSAS: Miglioramenti agli IPSAS (pubblicato a novembre 2010)

Tabella dei paragrafi modificati nell’IPSAS 20

Paragrafo modificato Tipo di modifica Modificato da

24 Modificato Miglioramenti agli

IPSAS, novembre 2010

IPSAS 20 599

SE

TT

OR

E P

UB

BL

ICO

Ottobre 2002

IPSAS 20 – INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

SOMMARIO

Paragrafo

Finalità

Ambito di applicazione .................................................................................. 1–3

Definizioni ..................................................................................................... 4–17

Familiari stretti di un soggetto ................................................................ 5

Personale in posizioni chiave .................................................................. 6–9

Parti correlate .......................................................................................... 10–15

Retribuzione del personale in posizioni chiave ...................................... 16

Potere di voto .......................................................................................... 17

La questione delle parti correlate ................................................................... 18–21

Retribuzione del personale in posizioni chiave ...................................... 21

Rilevanza ....................................................................................................... 22

Informazioni integrative ................................................................................ 23–41

Informativa sul controllo ........................................................................ 25–26

Informativa sulle operazioni con parti correlate ..................................... 27–33

Informativa – Personale in posizioni chiave ........................................... 34–41

Data di entrata in vigore ................................................................................. 42–43

Guida applicativa

Confronto con lo IAS 24

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 600

Il Principio contabile internazionale per il settore pubblico 20, Informativa di

bilancio sulle operazioni con parti correlate è illustrato nella Finalità e nei paragrafi

143. Tutti i paragrafi hanno pari autorità. L’IPSAS 20 dovrebbe essere letto nel

contesto della sua Finalità e della Prefazione ai Principi contabili internazionali per

il settore pubblico. L’IPSAS 3, Principi contabili, cambiamenti nelle stime contabili

ed errori fornisce una base per la scelta e l’applicazione di principi contabili in

assenza di linee guida specifiche.

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 601

SE

TT

OR

E P

UB

BL

ICO

Finalità

La finalità del presente Principio è quella di richiedere un’informativa sull’esistenza

di rapporti con parti correlate in cui esista il controllo, e l’indicazione, in alcune

circostanze, delle informazioni sulle operazioni tra l’entità e le sue parti correlate.

Queste informazioni sono richieste per fini di accountability e per favorire una

migliore comprensione della situazione patrimoniale-finanziaria e del risultato

economico dell’entità che redige il bilancio. Le principali questioni legate

all’indicazione di informazioni sulle parti correlate sono a) l’identificazione delle

parti che controllano o influenzano significativamente l’entità che redige il bilancio,

e b) la determinazione delle informazioni da indicare in merito alle operazioni con

tali parti.

Ambito di applicazione 1. Un’entità che redige e presenta il bilancio basandosi sul principio di

competenza economica deve applicare il presente Principio nel

rappresentare le informazioni sui rapporti e su alcune operazioni con le

parti correlate. 2. Il presente Principio si applica a tutte le entità del settore pubblico

diverse dalle imprese a controllo pubblico.

3. La Prefazione ai Principi contabili internazionali per il settore pubblico

pubblicata dall’IPSASB stabilisce che le Imprese a Controllo Pubblico

(ICP) devono applicare gli IFRS pubblicati dallo IASB. La definizione di

ICP è riportata nell’IPSAS 1, Presentazione del bilancio.

Definizioni

4. I termini seguenti vengono usati nel presente Principio con i significati

indicati:

Familiari stretti di un soggetto (Close members of the family of an

individual) – Parenti o familiari stretti del soggetto che si presume

possano influenzare detto soggetto nei loro rapporti con l’entità o

esserne influenzati.

Personale in posizioni chiave (Key management personnel) - Il personale

in posizioni chiave è costituito da:

a) tutti i dirigenti o i componenti dell'organo di governo dell'entità;

e

b) altre persone che hanno funzioni e responsabilità di

pianificazione, direzione e controllo delle attività dell’entità che

redige il bilancio. Nella misura in cui rispondano a tali requisiti,

il personale in posizioni chiave include:

i) qualora vi siano componenti dell'organo di governo di

un’entità del settore pubblico che hanno funzioni e

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 602

responsabilità di pianificazione, direzione e controllo delle

attività dell’entità che redige il bilancio, tale componente;

ii) qualsiasi consulente particolarmente influente di tale

componente; e

iii) se non già incluso in a), la dirigenza apicale dell’entità che

redige il bilancio, compreso il direttore generale (chief

executive) o suo equivalente (permanent head).

Supervisione (Oversight) - La supervisione delle attività di un’entità,

che si effettua con la funzione e la responsabilità di controllare o

esercitare un'influenza notevole sulle decisioni finanziarie e gestionali

dell'entità.

Parte correlata (Related party) - Le parti sono considerate correlate se

una ha la possibilità di a) controllare l'altra o b) esercitare un'influenza

notevole sull'altra parte nel prendere decisioni finanziarie e gestionali

oppure se l'entità parte correlata e un'altra entità sono soggette a

controllo comune. Le parti correlate includono:

a) entità che direttamente, o indirettamente mediante uno o più

intermediari, controllano o sono controllate dall'entità che redige

il bilancio;

b) società collegate (vedere l’IPSAS 7, Partecipazioni in società

collegate);

c) soggetti che detengono, direttamente o indirettamente,

un’interessenza nell'entità che redige il bilancio tale da poter

esercitare un’influenza notevole su quest’ultima e i familiari

stretti di tale soggetto;

d) il personale in posizioni chiave e i familiari stretti di tale

personale; e

e) entità nelle quali una significativa interessenza partecipativa è

detenuta, direttamente o indirettamente, da una qualsiasi delle

persone descritte in c) o d), o sulla quale una tale persona può

esercitare un’influenza notevole.

Operazione con parti correlate (Related party transaction) - Un

trasferimento di risorse o obbligazioni tra le parti correlate,

indipendentemente dal fatto che sia pattuito un corrispettivo. Le

operazioni con parti correlate escludono le operazioni con qualsiasi

altra entità che sia una parte correlata unicamente per la sua

dipendenza economica dall'entità che redige il bilancio o

dall’amministrazione pubblica cui appartiene.

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 603

SE

TT

OR

E P

UB

BL

ICO

Retribuzione del personale in posizioni chiave (Remuneration of key

management personnel) - Qualsiasi emolumento o beneficio corrisposto

direttamente o indirettamente dall’entità che redige il bilancio al

personale in posizioni chiave per servizi resi nella propria qualità di

componenti dell’organo di governo o di dipendenti dell’entità che

redige il bilancio.

Influenza notevole (Significant influence) (per le finalità del presente

Principio) - Il potere di partecipare alla determinazione delle politiche

finanziarie e gestionali di un’entità senza averne il controllo.

Un'influenza notevole può essere esercitata in diversi modi, di solito

attraverso la rappresentanza nel consiglio di amministrazione o in un

organo di governo equivalente, ma anche per esempio, attraverso la

partecipazione a) al processo decisionale, b) ad operazioni rilevanti tra

entità all’interno di un gruppo, c) all’interscambio di personale

dirigente o d) alla dipendenza da informazioni tecniche. Un’influenza

notevole può essere ottenuta attraverso una interessenza partecipativa,

tramite clausole statutarie o accordi. Per quanto riguarda le

interessenze partecipative, l’influenza notevole si ritiene presunta nei

casi conformi alla definizione contenuta nell'IPSAS 7.

I termini definiti in altri IPSAS sono utilizzati nel presente Principio

con lo stesso significato loro attribuito negli altri Principi, e sono

riportati nel Glossario pubblicato separatamente.

Familiari stretti di un soggetto

5. Sarà necessario effettuare una valutazione per stabilire se un soggetto debba

essere identificato come familiare stretto di un soggetto per le finalità

relative all’applicazione del presente Principio. In assenza di informazioni

contrarie, come ad esempio il fatto che il coniuge, o un altro parente, non

abbia più rapporti con il soggetto, si presume che abbiano, o siano soggetti

a, una influenza tale da soddisfare la definizione di familiari stretti di un

soggetto i seguenti familiari e parenti:

a) coniugi, conviventi, figli a carico o parenti appartenenti allo stesso

nucleo familiare;

b) nonni, genitori, figli non a carico, nipoti in linea diretta , fratelli o

una sorelle, e

c) il coniuge o il convivente di un figlio, suoceri o cognati.

Personale in posizioni chiave

6. Il personale in posizioni chiave comprende tutti i dirigenti o i componenti

dell'organo di governo dell'entità, qualora questo abbia funzioni e

responsabilità di pianificazione, direzione e controllo delle attività

dell’entità. Al livello del settore pubblico, l’organo di governo può essere

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 604

composto da rappresentanti eletti o nominati (per esempio, un presidente o

governatore, ministri, consiglieri e amministratori comunali o persone da

questi nominate).

7. Qualora un’entità sia soggetta alla supervisione di un rappresentante, sia

esso eletto o nominato, dell’organo di governo dell’amministrazione

pubblica a cui l’entità appartiene, tale soggetto rientra tra il personale in

posizioni chiave se la funzione di supervisione comprende funzioni e

responsabilità di pianificazione, direzione e controllo delle attività

dell’entità. In molti ordinamenti giuridici, è possibile che i consulenti

particolarmente influenti di tale rappresentante non possiedano funzioni

riconosciute a livello giuridico o di altro tipo, tali da soddisfare la

definizione di personale in posizioni chiave. In altri ordinamenti giuridici, i

consulenti particolarmente influenti di tale rappresentante possono essere

considerati come personale in posizioni chiave perché hanno una particolare

relazione di lavoro con un soggetto che detiene il controllo di un’entità.

Essi, pertanto, hanno accesso a informazioni privilegiate e possono

esercitare il controllo o un’influenza notevole su un'entità. È necessario

esprimere un giudizio per stabilire se un soggetto è un consigliere

particolarmente influente, e se tale consigliere risponde alla definizione di

personale in posizioni chiave o di parte correlata.

8. L’organo di governo, insieme al direttore generale e alla dirigenza apicale,

ha la funzione e la responsabilità di pianificare e controllare le attività

dell’entità, di gestirne le risorse e del generale raggiungimento degli

obiettivi dell’entità. Pertanto, il personale in posizioni chiave comprenderà

il direttore generale e la dirigenza apicale dell'entità che redige il bilancio.

In alcuni ordinamenti giuridici, gli impiegati pubblici non hanno funzioni e

responsabilità tali da poter essere considerati personale in posizioni chiave

(secondo la definizione di cui al presente Principio) dell'entità del settore

pubblico che redige il bilancio. In tali casi, saranno considerati personale in

posizioni chiave solo i componenti eletti dell'organo di governo che hanno

la massima responsabilità di governo; spesso tali soggetti prendono il nome

di ministri di governo.

9. La dirigenza apicale di un gruppo può comprendere soggetti provenienti sia

dalla controllante, sia dalle altre entità che costituiscono il gruppo.

Parti correlate

10. Nell’esame di ciascun rapporto con parti correlate l’attenzione deve essere

rivolta alla sostanza del rapporto e non semplicemente alla sua forma

giuridica.

11. Qualora le due entità abbiano in comune un dirigente facente parte del

personale in posizioni chiave, è necessario considerare la possibilità, e

valutare la probabilità, che tale persona sia in grado di influenzare le

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 605

SE

TT

OR

E P

UB

BL

ICO

politiche di entrambe le entità nelle loro trattative reciproche. Tuttavia, il

semplice fatto che ci sia un dirigente facente parte del personale in posizioni

chiave in comune non crea necessariamente un rapporto con una parte

correlata.

12. Nel contesto del presente Principio, quelle che seguono non sono

considerate parti correlate:

a) i) soggetti che erogano finanziamenti nel normale svolgimento della

propria attività, e ii) sindacati

nell’ambito dei normali rapporti con un’entità (sebbene essi possano

circoscrivere la libertà d’azione di un’entità o partecipare al suo

processo decisionale), e

b) un’entità con la quale si ha unicamente un rapporto di agenzia.

13. I rapporti con parti correlate possono instaurarsi quando un soggetto è

membro dell’organo di governo o è coinvolto nelle decisioni finanziarie e

gestionali dell’entità che redige il bilancio. I rapporti con parti correlate

possono instaurarsi anche attraverso rapporti gestionali esterni tra l’entità

che redige il bilancio e la parte correlata. Spesso tali rapporti implicano una

certa dipendenza economica.

14. È improbabile che la dipendenza economica, in base alla quale un’entità

dipende da un'altra perché conta su di essa per una parte cospicua dei propri

finanziamenti o per la vendita delle proprie merci e servizi, possa, di per sé,

portare ad assumere il controllo o un'influenza notevole e, pertanto, è

improbabile che essa dia luogo a un rapporto con una parte correlata.

Quindi, un singolo cliente, fornitore, franchisor, distributore o agente

generale con il quale un’entità del settore pubblico ha un rilevante volume

di affari, non sarà una parte correlata semplicemente in ragione della

dipendenza economica che ne deriva. Tuttavia, la dipendenza economica,

insieme ad altri fattori, può dare luogo a influenza notevole e quindi a un

rapporto con una parte correlata. Sarà necessario valutare caso per caso

l’impatto che la dipendenza economica ha su un rapporto. Qualora l’entità

che redige il bilancio sia economicamente dipendente da un’altra entità, si

consiglia di indicare l’esistenza di tale dipendenza.

15. La definizione di parte correlata include le entità di proprietà del personale

in posizioni chiave, familiari stretti di tali soggetti o principali azionisti (o

equivalenti se l’entità non ha una struttura proprietaria formale) dell’entità

che redige il bilancio. La definizione di parte correlata comprende anche le

circostanze in cui una parte ha la capacità di esercitare un’influenza

notevole sull’altra parte. Nel settore pubblico, un soggetto o un’entità

possono essere investiti della responsabilità di supervisione dell’entità che

redige il bilancio; questo conferisce loro un’influenza notevole, ma non il

controllo, sulle decisioni finanziarie e gestionali dell’entità che redige il

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 606

bilancio. Per le finalità del presente Principio, l'influenza notevole è definita

in modo tale da includere le entità soggette al controllo congiunto.

Retribuzione del personale in posizioni chiave

16. La retribuzione del personale in posizioni chiave include la retribuzione che

i soggetti percepiscono dall'entità che redige il bilancio per i servizi a questa

forniti in qualità di componenti dell'organo direttivo o di dipendenti. I

benefici tratti direttamente o indirettamente dall'entità per i servizi forniti a

qualsiasi titolo, a eccezione di quella di dipendente o di componente

dell’organo direttivo, non soddisfano la definizione di retribuzione del

personale in posizioni chiave di cui al presente Principio. Tuttavia, il

paragrafo 34 richiede che vengano fornite informazioni su alcuni di questi

ulteriori benefici. La retribuzione del personale in posizioni chiave esclude i

corrispettivi erogati unicamente a titolo di rimborso delle spese sostenute da

tali soggetti a beneficio dell’entità che redige il bilancio, quali il rimborso

delle spese di soggiorno connesse alle trasferte lavorative.

Potere di voto 17. La definizione di parte correlata comprende tutti i soggetti che possiedono,

direttamente o indirettamente, un'interessenza nel potere di voto dell'entità

che redige il bilancio, e tale interessenza attribuisce loro un’influenza

notevole sull’entità. Il possesso di un’interessenza nel potere di voto di

un’entità può verificarsi nel momento in cui un’entità del settore pubblico

abbia una struttura societaria, e un ministro o un'agenzia possiedono quote

dell'entità.

La questione delle parti correlate

18. I rapporti con parti correlate esistono in tutto il settore pubblico, perché:

a) le unità amministrative sono sottoposte alla direzione generale

dell’esecutivo e, in definitiva, del Parlamento o di un organo

similare di funzionari eletti o nominati, e operano insieme per

realizzare le politiche del governo;

b) spesso, le pubbliche amministrazioni svolgono le attività necessarie

per l’adempimento delle loro responsabilità e il raggiungimento dei

loro obiettivi, a vari livelli, attraverso entità controllate distinte o

attraverso entità sulle quali essi esercitano un'influenza notevole, e

c) i ministri, o gli altri membri del governo eletti o nominati e la

dirigenza apicale possono esercitare un’influenza notevole sulle

attività della pubblica amministrazione.

19. L’indicazione di informazioni su alcuni rapporti con parti correlate, sulle

operazioni con parti correlate, e sul rapporto sottostante a tali operazioni è

necessaria a fini di accountability e consente agli utilizzatori di meglio

comprendere il bilancio redatto dall’entità dal momento che:

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 607

SE

TT

OR

E P

UB

BL

ICO

a) i rapporti con parti correlate possono influenzare il modo in cui

un’entità opera con altre entità per raggiungere i propri obiettivi

individuali, e il modo in cui essa collabora con altre entità per

raggiungere obiettivi comuni o collettivi;

b) i rapporti con parti correlate potrebbero esporre un’entità a rischi, o

fornire delle opportunità che altrimenti non sarebbero esistite, e

c) le parti correlate possono effettuare operazioni che le parti non

correlate non effettuerebbero, o possono accettare operazioni a

termini e condizioni diversi da quelli normalmente accessibili alle

parti non correlate. Ciò avviene spesso nelle pubbliche

amministrazioni in cui beni e servizi vengono trasferiti tra le

pubbliche amministrazioni a un importo inferiore a quello

necessario a coprire interamente i costi nell'ambito delle normali

procedure gestionali, compatibilmente con il raggiungimento delle

finalità dell’entità che redige il bilancio e dell’amministrazione

pubblica. Si presume che le amministrazioni pubbliche e le singole

entità del settore pubblico utilizzino le risorse in modo efficiente,

efficace e nei modi previsti, e che utilizzino il denaro pubblico con

la massima integrità. L’esistenza di rapporti con parti correlate

comporta che una parte può esercitare il controllo o esercitare

un’influenza notevole sulle attività di un’altra parte. Questo crea

l’opportunità che le operazioni abbiano luogo secondo criteri che

possono impropriamente avvantaggiare una parte a scapito

dell’altra.

20. L’informativa su alcune tipologie di operazioni con parti correlate che si

verificano, nonché sulle condizioni e i termini che hanno regolamentato lo

svolgimento di tali operazioni, consente agli utilizzatori di valutarne

l’incidenza sulla situazione patrimoniale-finanziaria e sul risultato

economico di un’entità, nonché sulla sua capacità di erogare i servizi

pattuiti. Tale informativa garantisce anche la trasparenza dell'entità nei

rapporti con le parti correlate.

Retribuzione del personale in posizioni chiave

21. In un'entità, i membri del personale in posizioni chiave occupano posizioni

di responsabilità. Sono responsabili dell’indirizzo strategico e della gestione

operativa dell’entità e hanno poteri di notevole rilievo. I loro stipendi sono

spesso stabiliti per legge, o da una commissione o altro organo indipendente

dall'entità che redige il bilancio. Tuttavia, le responsabilità di cui sono

investiti possono consentire loro di influire sui benefici di cui essi, o le loro

parti correlate, usufruiscono in virtù della carica. Il presente Principio

richiede che venga fornita un’informativa circa a) la retribuzione dei

membri del personale in posizioni chiave e dei loro familiari stretti

nell’esercizio di riferimento, b) i finanziamenti loro concessi, e c) i

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 608

corrispettivi versati loro per i servizi forniti all’entità diversi da quelli

prestati in qualità di componenti dell’organo direttivo o di dipendenti.

L’informativa richiesta dal presente Principio garantirà che alla retribuzione

dei membri del personale in posizioni chiave e dei loro familiari stretti siano

applicati adeguati livelli minimi di trasparenza.

Rilevanza

22. L’IPSAS 1 richiede un’informativa separata per le voci rilevanti. La

rilevanza di una voce è determinata facendo riferimento alla sua natura o

alle sue dimensioni. Nel valutare la rilevanza delle operazioni con parti

correlate, la natura del rapporto tra l’entità che redige il bilancio e la parte

correlata, e la natura dell’operazione, possono indicare che un’operazione è

rilevante indipendentemente dalle sue dimensioni.

Informazioni integrative

23. In molti paesi, le leggi e altra regolamentazione di riferimento

sull’informativa finanziaria richiedono che i bilanci delle entità del settore

privato e delle imprese a controllo pubblico debbano fornire informazioni

su alcune categorie di parti correlate e di operazioni con parti correlate. In

particolare, l’attenzione è focalizzata sulle operazioni dell’entità con i propri

dirigenti o componenti dell’organo di governo e con la dirigenza apicale,

soprattutto per quanto riguarda la loro retribuzione e i finanziamenti

ricevuti. Questo a) a causa delle responsabilità fiduciarie dei dirigenti, dei

componenti dell'organo di governo e della dirigenza apicale, e b) perché

essi dispongono di ampi poteri circa l’impiego delle risorse dell’entità. In

alcuni ordinamenti giuridici, le leggi e i regolamenti applicabili alle entità

del settore pubblico contengono disposizioni similari.

24. Alcuni IPSAS richiedono anche un’informativa sulle operazioni con parti

correlate. Per esempio, l’IPSAS 1 richiede che debbano essere indicati i

crediti e debiti con controllanti, controllate, collegate e altre parti correlate.

L’IPSAS 6 Bilancio consolidato e separato e l’IPSAS 7 richiedono di

riportare un elenco delle controllate e collegate significative.

Informativa sul controllo

25. I rapporti con parti correlate nei quali esiste un rapporto di controllo

devono essere oggetto di informativa, indipendentemente dal fatto che

tra le parti correlate siano state effettuate operazioni.

26. Affinché il lettore del bilancio possa formarsi un’opinione circa gli effetti

dei rapporti con parti correlate sull’entità che redige il bilancio, è

appropriato includere nell’informativa i rapporti con parti correlate nei quali

esiste un rapporto di controllo, indipendentemente dal fatto che fra dette

parti siano state effettuate operazioni. Ciò comporta l’indicazione dei nomi

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 609

SE

TT

OR

E P

UB

BL

ICO

di tutte le controllate, della controllante diretta e della (eventuale)

capogruppo.

Informativa sulle operazioni con parti correlate

27. Con riferimento alle operazioni tra parti correlate diverse dalle

operazioni che, in un normale rapporto con un fornitore o un

cliente/beneficiario, avrebbero luogo con termini e condizioni non più

né meno favorevoli di quelli che si può ragionevolmente presumere che

l'entità avrebbe adottato in una libera transazione con tale soggetto o

entità nelle stesse circostanze, l’entità che redige il bilancio deve

indicare:

a) la natura dei rapporti con parti correlate;

b) le tipologie di operazioni verificatesi, e

c) gli elementi delle operazioni necessari a chiarire l'importanza di

tali operazioni per le sue attività operative e sufficienti a

consentire che il bilancio fornisca informazioni pertinenti e

attendibili per fini decisionali e di accountability.

28. Di seguito si riportano alcuni esempi di situazioni in cui le operazioni con

parti correlate possono comportare la necessità di un’informativa da parte

dell’entità che redige il bilancio:

a) prestazione o ottenimento di servizi;

b) acquisti o trasferimenti/vendite di beni (finiti o semilavorati);

c) acquisti o trasferimenti/vendite di immobili e altre attività;

d) accordi di agenzia;

e) accordi di leasing;

f) trasferimenti per ricerca e sviluppo;

g) licenze;

h) operazioni finanziarie (inclusi i finanziamenti, gli apporti di capitale,

i contributi in denaro o in natura, e il sostegno finanziario di altro

genere, compresi gli accordi di compartecipazione dei costi), e

i) garanzie personali e reali.

29. Le entità del settore pubblico effettuano molte operazioni tra loro ogni

giorno. Tali operazioni possono avere luogo al costo, a un importo inferiore

al costo o a titolo gratuito. Per esempio, una pubblica amministrazione può

fornire gratuitamente ad altre pubbliche amministrazioni la sistemazione in

propri uffici, oppure un’entità del settore pubblico può agire da

intermediario per gli acquisti per conto di altre entità del settore pubblico. In

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 610

alcuni modelli di amministrazione pubblica, può essere possibile recuperare

un importo superiore al costo pieno del servizio erogato. Le pubbliche

amministrazioni sono parti correlate perché sono soggette al controllo

comune, e tali operazioni soddisfano la definizione di operazioni con parti

correlate. Tuttavia, l’indicazione di informazioni sulle operazioni tra queste

entità non è necessaria se le operazioni a) sono compatibili con i normali

rapporti gestionali tra le entità, e b) sono effettuate a termini e condizioni

che sono normali per tali operazioni in queste circostanze. L’esenzione di

queste operazioni con parti correlate dagli obblighi d’informativa del

paragrafo 27 denota il fatto che le entità del settore pubblico operano

insieme per conseguire obiettivi comuni, e riconosce che è possibile

adottare meccanismi diversi per l’erogazione di servizi da parte di entità del

settore pubblico nei diversi ordinamenti giuridici. Il presente Principio

richiede di fornire un’informativa sulle operazioni con parti correlate solo

quando tali operazioni vengono effettuate in modo non conforme ai

parametri operativi vigenti in tale ordinamento giuridico.

30. L’informativa sulle operazioni con parti correlate da fornire per soddisfare

gli obiettivi di un’informativa finanziaria redatta per scopi di carattere

generale normalmente includerebbe:

a) una descrizione della natura del rapporto con le parti correlate

coinvolte in tali operazioni, per esempio, se il rapporto era con una

controllante, una controllata, un’entità sotto controllo comune, o con

il personale in posizioni chiave;

b) una descrizione delle operazioni con parti correlate nell’ambito di

ciascuna ampia classe di operazioni e un’indicazione delle

dimensioni delle varie classi, sia come ammontare specifico, sia in

proporzione a tale classe di operazioni e/o saldi;

c) un riepilogo dei termini e delle condizioni di massima delle

operazioni con parti correlate, inclusa l’indicazione del modo in cui

tali termini e condizioni differiscono da quelli normalmente

associati ad operazioni similari con parti correlate, e

d) gli importi o le opportune proporzioni dei saldi in essere.

31. Il paragrafo 34 del presente Principio richiede che vengano fornite

informazioni aggiuntive riguardo alcune operazioni tra un’entità e il

personale in posizioni chiave e/o i loro familiari stretti.

32. Voci di natura simile possono essere indicate in maniera aggregata, a

meno che non sia necessaria un’indicazione separata per fornire

informazioni rilevanti e attendibili per fini decisionali e di

accountability.

33. Nel bilancio consolidato non è necessario indicare le operazioni con parti

correlate tra componenti di un gruppo, in quanto il bilancio consolidato

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 611

SE

TT

OR

E P

UB

BL

ICO

presenta le informazioni sulla controllante e sulle controllate come se

fossero un’unica entità che redige il bilancio. Le operazioni con parti

correlate che si verificano tra le entità di un gruppo sono eliminate al

momento del consolidamento, in conformità all'IPSAS 6. Le operazioni con

le entità collegate contabilizzate in base al metodo del patrimonio netto non

vengono eliminate e, pertanto, richiedono un’informativa separata come

operazioni con parti correlate.

Informativa – Personale in posizioni chiave

34. Un’entità deve indicare:

a) la retribuzione totale del personale in posizioni chiave e il

numero dei soggetti, determinato su una base equivalente al

tempo pieno, che percepiscono una remunerazione nell’ambito

di questa categoria, indicando separatamente le principali

categorie di personale in posizioni chiave e includendo una

descrizione di ciascuna di esse;

b) l’importo totale di tutte le altre retribuzioni e degli altri

emolumenti corrisposti al personale in posizioni chiave e ai loro

familiari stretti, dall'entità che redige il bilancio nel corso

dell’esercizio, indicando separatamente gli importi complessivi

versati:

i) al personale in posizioni chiave,

ii) ai familiari stretti del personale in posizioni chiave, e

c) per quanto riguarda i finanziamenti non del tutto accessibili per

coloro che non rientrano tra il personale in posizioni chiave e i

finanziamenti la cui disponibilità non è ampiamente nota a tutti,

per ciascun singolo dirigente facente parte del personale in

posizioni chiave e per ciascuno dei suoi stretti familiari:

i) l’ammontare dei finanziamenti anticipati nel corso

dell’esercizio e i rispettivi termini e condizioni;

ii) l’ammontare dei finanziamenti rimborsati nel corso

dell’esercizio;

iii) l’ammontare del saldo di chiusura di tutti i finanziamenti

e crediti, e

iv) se il soggetto non è un dirigente, né un componente

dell’organo di governo o della dirigenza apicale

dell'entità, il rapporto del soggetto con tale organo o

dirigenza.

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 612

35. Il paragrafo 27 del presente Principio richiede l’indicazione delle operazioni

con parti correlate diverse da quelle effettuate in libere transazioni, in linea

con le condizioni operative stabilite per l’entità. Il presente Principio

richiede, inoltre, di fornire un’informativa su alcune operazioni con il

personale in posizioni chiave identificato al paragrafo 34, a prescindere dal

fatto che esse siano state effettuate come libere transazioni, in linea con le

condizioni operative correnti dell’entità.

36. Il personale in posizioni chiave può essere assunto a tempo pieno o a tempo

parziale. Il numero di soggetti indicati come percettori di retribuzione ai

sensi del paragrafo 34 a) deve essere stimato su una base equivalente al

tempo pieno. Le entità forniranno un’informativa distinta sulle principali

categorie del personale in posizioni chiave presente al proprio interno. Per

esempio, se un’entità ha un organo di governo distinto dalla dirigenza

apicale, deve essere fornita un’informativa separata sulle retribuzioni dei

due gruppi. Se un soggetto fa parte sia dell’organo di governo, sia della

dirigenza apicale, ai fini del presente Principio esso sarà incluso in uno

soltanto di questi gruppi. Le categorie di personale in posizioni chiave

identificate in tale definizione forniscono indicazioni utili per identificare le

classi di personale in posizioni chiave.

37. La retribuzione del personale in posizioni chiave può comprendere diversi

benefici diretti e indiretti. Se è possibile determinare il costo di tali benefici,

esso sarà incluso nella retribuzione complessiva indicata. Qualora non sia

possibile determinare il costo di tali benefici, deve essere effettuata la

migliore stima del costo per l’entità che redige il bilancio (o le entità che

redigono il bilancio) e deve essere inclusa nella retribuzione complessiva

indicata.

38. Le disposizioni sulla valutazione dei benefici per i dipendenti sono

contenute nell'IPSAS 25, Benefici per i dipendenti. Se la retribuzione non

monetaria che può essere valutata attendibilmente è stata inclusa

nell’importo totale della retribuzione del personale in posizioni chiave

indicata per l'esercizio, nelle note al bilancio verrà indicato anche il criterio

di valutazione della retribuzione non monetaria.

39. Il presente Principio richiede l’indicazione di alcune informazioni sui

termini e sulle condizioni dei finanziamenti erogati al personale in posizioni

chiave e ai loro familiari stretti, quando tali finanziamenti:

a) non sono del tutto accessibili per le persone al di fuori del gruppo di

personale in posizioni chiave e

b) possono essere del tutto accessibili al di fuori del gruppo del

personale in posizioni chiave, ma la loro disponibilità non è

ampiamente nota a tutti.

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 613

SE

TT

OR

E P

UB

BL

ICO

L’indicazione di queste informazioni è necessaria per assolvere agli

obblighi di accountability. Può essere necessario esprimere un giudizio per

stabilire quali finanziamenti dovrebbero essere indicati ai fini della

conformità alle disposizioni del presente Principio. Tale giudizio andrebbe

espresso dopo aver considerato tutti i fatti pertinenti e in modo coerente con

il raggiungimento degli obiettivi dell’informativa finanziaria.

40. Il paragrafo 34 a) del presente Principio richiede di indicare la retribuzione

complessiva del personale in posizioni chiave. Tra il personale in posizioni

chiave rientrano i dirigenti o i componenti dell’organo di governo e i

componenti della dirigenza apicale dell'entità. I dirigenti o i componenti

dell’organo di governo dell’entità possono percepire dall’entità una

retribuzione o un corrispettivo anche per i servizi forniti in una funzione

diversa da quella di a) dirigente o componente dell’organo di governo

dell’entità, o b) dipendente dell’entità. Il paragrafo 34 b) i) del presente

Principio richiede che si indichi l’importo totale di questa retribuzione o

compenso aggiuntivo.

41. I familiari stretti possono influenzare il personale in posizioni chiave, o

essere da questi influenzati, nelle loro operazioni con l’entità che redige il

bilancio. Il paragrafo 34 b) ii) del presente Principio richiede che vengano

indicati la retribuzione e il corrispettivo complessivi erogati nel corso

dell'esercizio ai familiari stretti del personale in posizioni chiave.

Data di entrata in vigore

42. Un’entità deve applicare il presente Principio a partire dai bilanci degli

esercizi che hanno inizio dal 1° gennaio 2004 o da data successiva. Si

consiglia una applicazione anticipata. Se l’entità applica il presente

Principio per un esercizio che ha inizio prima del 1° gennaio 2004, tale

fatto deve essere indicato.

43. Quando, ai fini del reporting economico-finanziario, un'entità adotta il

principio di competenza economica definito dagli IPSAS successivamente a

tale data di entrata in vigore, il presente Principio si applica ai bilanci degli

esercizi che hanno inizio dalla data di adozione o da data successiva.

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 GUIDA APPLICATIVA 614

Guida applicativa

La presente Guida Applicativa è allegata all’IPSAS 20 ma non ne costituisce parte

integrante.

Informazioni integrative – Amministrazione pubblica X

Nel bilancio dell’amministrazione pubblica X viene fornita la seguente informativa.

Entità controllate (paragrafo 25)

L’amministrazione pubblica controlla le seguenti entità che redigono il bilancio:

Ministeri e agenzie: Istruzione, Assistenza Sociale, Interni, Poste, Lavoro e Servizi,

Difesa, Giustizia, Tesoro/Finanze, ministero X, agenzia XYZ (identificare tutti i

ministeri e le agenzie).

Imprese a controllo pubblico: azienda elettrica statale, agenzia statale per le

telecomunicazioni (identificare tutte le ICP).

(Nota: l’IPSAS 6 Bilancio consolidato e separato richiede che venga fornita

un’informativa su entità controllate rilevanti.)

Operazioni con parti correlate (paragrafo 27)

A un membro del governo è stata assegnata un’abitazione a titolo gratuito nella

capitale. Abitazioni similari a quella assegnata al ministro vengono affittate a un

prezzo di circa Z unità di moneta annue. L’assegnazione di un alloggio non rientra

nel pacchetto retributivo del ministro e generalmente l’amministrazione pubblica non

assegna alloggi gratuiti ai propri ministri. Tuttavia, in questo caso è stato necessario

assicurare al ministro una residenza nella capitale.

Alla convivente di un altro membro del governo è stato assegnato un autoveicolo a

titolo gratuito. Automobili similari a quella assegnata sono normalmente noleggiate a

un costo annuo di K unità di moneta. Generalmente l’amministrazione pubblica non

assegna autoveicoli a titolo gratuito ai conviventi dei ministri.

Personale in posizioni chiave (paragrafo 34)

Retribuzione (paragrafo 34 a)

Il personale in posizioni chiave (secondo la definizione dell’IPSAS 20 Informativa di

bilancio sulle operazioni con parti correlate) sono i membri di governo che, tutti

insieme, costituiscono l'organo di governo dell’amministrazione pubblica X. La

retribuzione complessiva dei membri di governo e il numero dei soggetti, nominati

su una base equivalente al tempo pieno, retribuiti dall’amministrazione pubblica X

sono:

Retribuzione totale X milioni.

Numero di persone Y persone.

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 GUIDA APPLICATIVA 615

SE

TT

OR

E P

UB

BL

ICO

Finanziamenti non del tutto accessibili (e/o ampiamente noti) a persone

al di fuori del gruppo del personale in posizioni chiave (paragrafo 34 c)

Di seguito sono illustrati gli importi dei finanziamenti anticipati e rimborsati nel

corso dell’esercizio e i saldi in essere alla chiusura dell’esercizio:

Soggetto Anticipato Rimborsato Saldo

L’onorevole ABC J K L

Sig.ra VSL M N P

L’onorevole D Q R Z

L’onorevole E S T U

Termini e condizioni

L’onorevole ABC, Ministro dei Trasporti, ha ricevuto un finanziamento al tasso

dell’X% annuo, inferiore dell’Y% al tasso di mercato. La durata del finanziamento è

di Z anni.

La Sig.ra VSL, convivente del Ministro della Salute, ha ricevuto un finanziamento

statale. Il finanziamento è per N anni all’X% annuo, il tasso di finanziamento

pubblico corrente.

I pacchetti retributivi dei ministri del governo consentono agli onorevoli D ed E di

usufruire di un finanziamento statale per A anni all'Y% annuo, per l’acquisto di

un’automobile.

Ulteriori retribuzioni e corrispettivi corrisposti al personale in posizioni

chiave e ai loro familiari stretti (paragrafo 34 b)

Nel corso dell’esercizio, il corrispettivo totale di importo X (unità di moneta) è stato

corrisposto ai membri di governo per servizi di consulenza forniti a particolari

agenzie pubbliche.

Nel corso dell’esercizio, il governo ha corrisposto una retribuzione e compensi totali

per un importo di Y (unità di moneta) ai familiari stretti del personale in posizioni

chiave. Tale importo consta della retribuzione dei dipendenti statali che sono

familiari stretti dei membri di governo.

Informazioni integrative – Agenzia pubblica XYZ

Queste informazioni integrative sono riportate nel bilancio dell’agenzia statale XYZ,

che è un’entità che redige il bilancio separato.

Entità controllate (paragrafo 25)

L’agenzia è controllata dal ministero X. Il ministero X è controllato

dall’amministrazione pubblica X.

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 GUIDA APPLICATIVA 616

L’agenzia controlla l’Unità Servizi Amministrativi, che è un’Impresa a Controllo

Pubblico (ICP).

(Nota: l’IPSAS 6 Bilancio consolidato e separato richiede che vengano fornite

alcune informazioni sulle entità controllate rilevanti.)

Operazioni con parti correlate (paragrafo 27)

L’Agenzia ha assegnato al ministro un’abitazione a titolo gratuito. Abitazioni

similari a quella assegnata al ministro vengono affittate a un prezzo annuo di circa Z

unità di moneta. L’abitazione non rientra nel pacchetto retributivo del ministro e,

normalmente, le agenzie pubbliche non riconoscono l’alloggio ai ministri. Tuttavia,

in questo caso l’amministrazione pubblica X ha raccomandato di assicurare un

alloggio.

Personale in posizioni chiave (paragrafo 34)

Retribuzione (paragrafo 34 a)

Il personale in posizioni chiave (secondo la definizione dell’IPSAS 20) dell’agenzia

XYZ comprende il ministro, i componenti dell’organo di governo e i componenti

della dirigenza apicale. L’organo di governo è costituito da soggetti nominati

dall'amministrazione pubblica X; il direttore generale e il direttore finanziario

partecipano alle riunioni dell’organo di governo ma non ne fanno parte. Il ministro

non percepisce alcuna retribuzione dall’agenzia XYZ. La retribuzione complessiva

dei componenti dell’organo di governo e il numero dei membri determinato su una

base equivalente al tempo pieno e retribuiti nell’ambito di questa categoria sono i

seguenti:

Retribuzione totale AX milioni.

Numero di persone AY persone.

La dirigenza apicale comprende il direttore generale dell’entità, il direttore

finanziario e i responsabili della divisione AZ. La retribuzione complessiva dei

componenti della dirigenza apicale e il numero dei membri nominati a tempo pieno e

che vengono retribuiti nell’ambito di questa categoria sono i seguenti:

Retribuzione totale AP milioni.

Numero di persone AQ persone.

Due responsabili di divisione sono distaccati dal ministero X e sono retribuiti da

quest’ultimo.

Finanziamenti non del tutto accessibili (e/o non ampiamente noti) a persone

al di fuori del gruppo del personale in posizioni chiave (paragrafo 34 c)

Importi anticipati e rimborsati nel corso dell'esercizio e saldo in essere alla chiusura

dell'esercizio:

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 GUIDA APPLICATIVA 617

SE

TT

OR

E P

UB

BL

ICO

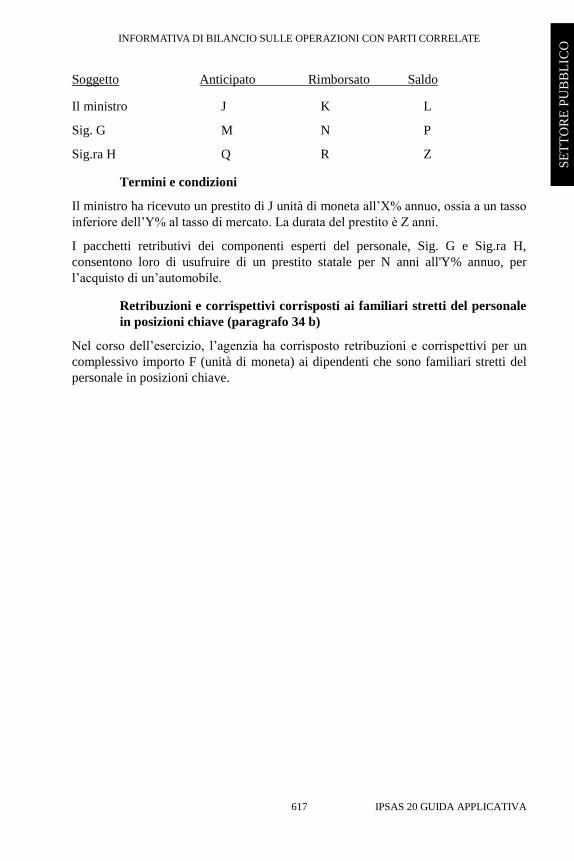

Soggetto Anticipato Rimborsato Saldo

Il ministro J K L

Sig. G M N P

Sig.ra H Q R Z

Termini e condizioni

Il ministro ha ricevuto un prestito di J unità di moneta all’X% annuo, ossia a un tasso

inferiore dell’Y% al tasso di mercato. La durata del prestito è Z anni.

I pacchetti retributivi dei componenti esperti del personale, Sig. G e Sig.ra H,

consentono loro di usufruire di un prestito statale per N anni all'Y% annuo, per

l’acquisto di un’automobile.

Retribuzioni e corrispettivi corrisposti ai familiari stretti del personale

in posizioni chiave (paragrafo 34 b)

Nel corso dell’esercizio, l’agenzia ha corrisposto retribuzioni e corrispettivi per un

complessivo importo F (unità di moneta) ai dipendenti che sono familiari stretti del

personale in posizioni chiave.

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

IPSAS 20 CONFRONTO CON LO IAS 24 618

Confronto con lo IAS 24

L’IPSAS 20 è tratto principalmente dallo IAS 24 (rivisto nella forma nel 1994). Le

principali differenze tra l'IPSAS 20 e lo IAS 24 sono riportate di seguito.

La struttura dell’IPSAS 20 è sostanzialmente diversa da quella dello IAS

24.

Nell’IPSAS 20 non è stata adottata l’esclusione dall’ambito di applicazione,

presente nello IAS 24, delle società interamente controllate in cui l’entità

controllante è domiciliata nello stesso paese e presenta un bilancio

consolidato in quel paese.

I commenti che nello IAS 24 identificano il personale in posizioni chiave,

nell’IPSAS 20 sono stati inclusi in una definizione formale di “personale in

posizioni chiave” (key management personnel). Nello IAS 24 i commenti

includono i familiari stretti; nell’IPSAS 20 la definizione di “personale in

posizioni chiave” non include i familiari stretti.

Nell’IPSAS 20, la definizione di “parte correlata” (related party) include i

rapporti con parti correlate che nello IAS 24 sono riportati solo nei

commenti.

L’IPSAS 20 include una definizione di “retribuzione del personale in

posizioni chiave” (remuneration of key management personnel). Lo IAS 24

non comprende tale definizione.

L’IPSAS 20 contiene degli obblighi d’informativa supplementare relativi a)

alla retribuzione del personale in posizioni chiave e dei loro familiari stretti,

e b) ad altre operazioni tra un’entità e il proprio personale in posizioni

chiave e i loro familiari stretti.

Nell'IPSAS 20 sono stati inclusi dei commenti aggiuntivi rispetto a quelli

contenuti nello IAS 24 per chiarire l’applicabilità dei principi alla

contabilità delle entità del settore pubblico.

Fatta eccezione per l’informativa limitata sulla retribuzione dei membri del

personale in posizioni chiave e altre operazioni specifiche con essi, l’IPSAS

20 non richiede un’informativa sulle operazioni con parti correlate che

hanno luogo ai termini e alle condizioni normali. Lo IAS 24 prevede

deroghe più limitate per le operazioni con parti correlate che hanno luogo

nel corso dei normali rapporti d’affari tra le parti.

L'IPSAS 20 utilizza, in certe occasioni, una terminologia diversa rispetto

allo IAS 24. L’esempio più significativo riguarda l'uso, nell'IPSAS 20, della

locuzione “componenti dell’organo di governo” (members of the governing

body). Il termine equivalente nello IAS 24 è “dirigenti” (directors).

INFORMATIVA DI BILANCIO SULLE OPERAZIONI CON PARTI CORRELATE

619

SE

TT

OR

E P

UB

BL

ICO

![Graphic1 - Dwarkadheesh Vastu · I Il Il Erûl -ffi ! Il Il -+11, I I ufràrÑ aft I Il -à-q.r I a ] Il q Il . Il '.39 Il -33 Il Il Il Il Il Il Il Il Il Il](https://static.fdocuments.us/doc/165x107/5ea83cd36b6bdb769a0c51a2/graphic1-dwarkadheesh-i-il-il-erl-ffi-il-il-11-i-i-ufrr-aft-i-il-qr.jpg)