Manual Ingenieria Economica

43

1 Ingenier ´ ıa en Tecnolog ´ ıas de la Informaci´ on anual de pr´ acticas de Ingenier ´ ıa Econ´ omica x y z Editor: Randolfo Alberto Santos Quir´ oz

-

Upload

randolfo-alberto-santos-quiroz -

Category

Documents

-

view

443 -

download

34

Transcript of Manual Ingenieria Economica

1

Ingenierıa en Tecnologıas de la Informacion

�anual de practicas

de Ingenierıa Economica

x y

z

Editor: Randolfo Alberto Santos Quiroz

2

Indice general

1. INTRODUCCION A LAS MATEMATICAS FINANCIERAS 51.1. La importancia de las matematicas financieras . . . . . . . . . . . . . . . . . . . . . . . . 61.2. Razones y proporciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61.3. Progresion aritmetica y geometrica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.4. Logaritmos y raıces . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.5. PRACTICA I: Conceptos basicos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.5.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.5.2. Objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.5.3. Marco teorico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.5.4. Desarrollo de la practica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.5.5. CONCLUSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

1.6. PRACTICA II: Razones, Proporciones y Progresiones: Aritmetica y Geometrica. . . . . . 131.6.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.6.2. Objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.6.3. Marco teorico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.6.4. Desarrollo de la practica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.6.5. CONCLUSIONES: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

1.7. PRACTICA III: Logaritmos y raıces . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.7.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.7.2. Objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.7.3. Marco teorico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.7.4. Desarrollo de la practica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.7.5. CONCLUSIONES: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2. INTERES SIMPLE E INTERES COMPUESTO 172.1. Interes simple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

2.1.1. Tasa de interes y tasa de rendimiento . . . . . . . . . . . . . . . . . . . . . . . . . 182.1.2. Concepto de interes simple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.1.3. Formula general de interes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.2. PRACTICA IV: Interes simple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.2.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.2.2. Objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.2.3. Marco teorico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.2.4. Desarrollo de la practica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.2.5. CONCLUSIONES: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

2.3. Interes compuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.4. PRACTICA V: Interes compuesto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

2.4.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.4.2. Objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.4.3. Marco teorico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232.4.4. Desarrollo de la practica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232.4.5. CONCLUSIONES: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3

4 INDICE GENERAL

3. ANUALIDADES Y AMORTIZACION 25

3.1. Tipos de Anualidades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3.2. Amortizacion. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

3.2.1. Terminos y conceptos importantes . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

3.3. PRACTICA VI: Anualidades y valor presente. . . . . . . . . . . . . . . . . . . . . . . . . 28

3.3.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.3.2. Marco teorico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.3.3. Objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.3.4. Desarrollo de la Practica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.3.5. CONCLUSIONES: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3.4. PRACTICA VII: Tecnicas de valuacion de Proyectos(TIR, VPN, Flujo de efectivo.) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

3.4.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

3.4.2. Objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

3.4.3. Marco teorico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

3.4.4. Desarrollo de la practica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Capıtulo 1

INTRODUCCION A LASMATEMATICAS FINANCIERAS

Conceptos basicos

Razones y proporciones.

Progresion Aritmetica.

Progresion Geometrica

Logaritmos y raıces

5

6 CAPITULO 1. INTRODUCCION A LAS MATEMATICAS FINANCIERAS

1.1. La importancia de las matematicas financieras

Las matematicas financieras han sido aplicadas a muchas areas de las finanzas a traves de los anos. Nohay mucha informacion acerca de la historia de las matematicas financieras, ni cual era el problema que seintentaba solucionar con ellas, surgen como un desarrollo involuntario, pero necesario, que complementabaalgunas transacciones comerciales o determinados pagos, por ejemplo los que habıan de realizar los aldeanosa sus senores feudales en la epoca del feudalismo en Europa.

Cuenta la leyenda que el inventor del ajedrez le ofrecio el juego a su rey, quien a modo de agradecimientole dijo que le darıa lo que el quisiera. El hombre le mostro el tablero con 64 cuadros y le pidio un granode trigo por el primer cuadro; dos granos por el segundo; cuatro por el tecero y ası, duplicando en cadacuadro los granos del anterior hasta completar el tablero entero. Al rey se le hizo modesta la peticion,pero al llegar al cuadro 64 se dio cuenta que para cumplirla no bastarıan los granos de todo el reino.Al parecer, el inventor sabıa mucho de potencias, y de obtencion de ganancias. Podıa considerarse esteacontecimineto de la antiguedad como el nacimineto de las matematicas financieras.

Se dice que las matematicas financieras aparecieron con los intereses, se cree que“alguien”se dio cuentaque si otro le debıa dinero o vacas o lo que fuera, el debıa recibir una compensacion por el tiempo queesta persona tardara en cancelar la deuda.

Las matematicas financieras son hoy un soporte basico en los negocios, finanza personales y todo elmundo facinante del comercio. Algunos ejemplos de situaciones financieras normales son: solicitar creditos,decidir como invertir el dinero, sufrir problemas inflacionarios y ser afectados por las variaciones de latasa de interes.

1.2. Razones y proporciones

LA RAZON de dos cantidades expresadas en la misma unidad, es su cociente.Un metodo muy util de comparacion es la razon, que se puede definir como la comparacion entre dos

numeros similares.

Ejemplo 1

La UTXJ adquirio recientemente una nueva bandera. La bandera tenıa 9.5 pies de largo y 5 pies de ancho.¿Cual es la razon del largo contra el ancho?

Razon = longitudancho La cantidad con la que se

realiza la comparacion esel denominador.

= 9.5 pies5 pies

Razon = 1.91 , o 1.9 a 1, o 1.9 : 1 Simplifique el quebrado di-

vidiendo el numerador y eldenominador entre 5 pies.

Esta razon tiene mas significado y en forma aproximada se observa que se acerca mucho a 2/1. Estosignifica que el largo de la bandera es casi el doble del ancho.

Ejemplo 2

Una tienda minorista compro una lampara en $25 la vendio a $40. La ganancia bruta (la diferencia entreel costo y el precio de venta) fue $15. Las siguientes razones pueden ser de utilidad para la tienda:

1. Costo a precio de venta= 2540 = 5

8

El costo fue 58 del precio de venta.

1.2. RAZONES Y PROPORCIONES 7

2. Ganancia bruta a precio de venta= 1540 = 3

8

La ganancia bruta fue 38 del precio de venta.

3. La ganancia bruta al costo= 1525 = 3

5 .

La ganancia bruta fue 35 del costo.

UNA PROPORCION es la igualdad de dos razones tales como ab = c

d .

En esta proporcion a y d reciben el nombre de extremos mientras que b y c se conocen como medios.Claramente vemos que

ad = bc

entonces podmos establecer en general que, en una proporcion, el producto de los medios es igual alproducto de los extremos.

Ejemplo 3

Resolver para x : x26 = 108

702

Igualando el producto de los extremos (x × 702) al producto de los medios (26 × 108), tenemos 702x =26× 108, de donde x = 26×108

702 = 4.

Ejemplo 4

Una inversion de $40,000 en una empresa produce a Moises un rendimientode $2,400. (a) Encontrar elrendimiento que obtendra Nicanor con una inversion de $70,000 en la misma empresa. (b) ¿Cuanto debeinvertir Pedro para obtener un rendimiento de $6,000?

a) Representamos por x el rendimiento requerido. Igualando las razones rendimientoinversin de Nicanor y Moises

tenemos: x70000 = 2400

40000 = 350 , por lo que

50x = 3× 70000x =

7000050

x = $4,200

b) Representemos por y la inversion requerida. Procediendo como en (a) tenemos:

6000y

=240040000

=350

en donde:

3y = 6000× 50y =

3000003

y = $100,000

8 CAPITULO 1. INTRODUCCION A LAS MATEMATICAS FINANCIERAS

1.3. Progresion aritmetica y geometrica

Para realizar calculos financieros, es necesario revisar el concepto matematico denominado “progresion”.Una progresion aritmetica es una lista de numeros en donde cada numero difiere del numero anterior

en una cantidad fija.

Ejemplos:5,10,15,20,25

108,100,92,84,76,68

Si se considera t1 como el primer termino de una progresion, d como la diferencia comun y n el numerode terminos de la misma, se genera una progresion de la forma.

t1, t1 + d,t1 + 2d,t1 + 3d . . . , t1 + (n− 2)d,t1 + (n− 1)dEl ultimo termino de una progresion sera igual al primer termino de la misma adicionado de (n − 1)

diferencias

u = t1 + (n− 1)d (1.1)

En una serie de 3 terminos puede verse claramente:

t1, t1 + d,t1 + 2d

El ultimo termino (t1 + 2d) es igual al primer termino (t1), adicionado de (n − 1) veces la diferenciacomun, ya que n = 3, n− 1 = 2.

La suma de una progresion aritmetica puede escribirse como sigue:

S = t1 + (t1 + d) + (t1 + 2d) + · · ·+ (u − 2d) + (u − d) + u

Pero tambien puede escribirse en forma inversa:

S = u + (u − d) + (u − 2d) + · · ·+ (t1 + 2d) + (t1 + d) + t1

Si se suman las dosexpresiones termino a termino se tiene:

2S = (t1 + u) + (t1 + u) + · · ·+ (t1 + u) + (t1 + u)

2S = n(t1 + u)

S =n(t1 + u)

2(1.2)

Sustituyendo (1.1) en (1.2) se tiene:

S =n2[t1 + [t1 + (n− 1)d]]

Simplificando:

S =n2[2t1 + (n− 1)d] (1.3)

1.3. PROGRESION ARITMETICA Y GEOMETRICA 9

Una progresion geometrica es una sucesion de numeros llamados terminos, tales que dos numeros conse-cutivos cualesquiera, de la misma, guardan un cociente o una razon comun. En otras palabras, esto quieredecir que cualquier termino posterior puede ser obtenido del anterior multiplicandolo por un numeroconstante llamado cociente o razon comun.

4, 8, 16, 32 . . . es una progresion geometrica cuya razon comun es 2.−1, 3, −9, 27 . . . es una progresion geometrica cuya razon comun es -3.C, Ci, Ci2, Ci3 . . . es una progresion geometrica cuya razon comun es i.

Tomando como modelo el ultimo ejemplo se puede generar una progresion geometrica con 6 terminos:

t1, t1r, t1r2, t1r

3, t1r4, t1r

5

De ella se desprende que el ultimo termino es igual a:

u = t1rn−1 (1.4)

y que una pregresion con n terminos adoptara la forma:

t1, t1r, t1r2 . . . t1r

n−3, t1rn−2, t1rn−1

La suma de esta progresion es igual a:

S = t1, t1r, t1r2 . . . t1r

n−3, t1rn−2, t1rn−1

multiplicando ambos lados de la ecuacion por r, se tiene:

rS = t1r, t1r2, t1r

3 . . . t1rn−2, t1rn−1, t1rn

Restando la segunda expresion se tiene:

S − rS = t1 − t1rnPor lo que:

S(1− r) = t1 − t1rn

S =t1 − t1rn1− r

= t11− rn1− r

S = t1(1− rn)1− r (1.5)

Es conveniente utilizar la formula anterior cuando r < 1 y la expresion:

S = t1(rn − 1)r − 1 (1.6)

cuando r > 1.Una progresion geometrica sera creciente si la razon comun r es positiva mayor que 1.

PROGRESIONES GEOMETRICAS INFINITASConsiderese la progresion geometrica

1,12,14,18. . .

Cuyo primer termino es 1 y cuya razon es r = 12

La suma de los primeros n terminos es

10 CAPITULO 1. INTRODUCCION A LAS MATEMATICAS FINANCIERAS

Sn =1−

(12

)n1− 1

2

Sn =1

1− 12

−(12

)n1− 1

2

Sn = 2−(12

)n−1

Para cualquier n, la diferencia 2−Sn =(12

)n−1es positiva, y se vuelve mas pequena a medida que crece

n. Si n crece sin lımite (tiende al infinito) se dice que S se aproxima a 2 como lımite.

lımn→∞Sn = 2

Para una progresion geometrica

t1, t1r, t1r2, t1r

3 . . .

La suma de los primeros n terminos puede escribirse como

Sn = t11− rn1− r =

t11− r −

t1rn

1− r

Cuando −1 < r < 1, si n crece infinitamente, el termino en rn tiende a O y Sn tiende a t11−r

Ası, se dice que

S =t1

1− r cuando − 1 < r < 1 (1.7)

Y se le considera la suma de una progresion geometrica infinita.

1.4. Logaritmos y raıces

Un logaritmo es el exponente al cual debe elevarse una base para obtener un numero determinado.

bL =N

Como exponentes que son, los logaritmos se sujetan a las leyes que los rigen y, en virtud de ello, vana ser de gran utilidad para simplificar los calculos aritmeticos.

Leyes de los logaritmosTres leyes fundamentales de los logaritmos se derivan de la aplicacion de las leyes de los exponentes:

1. log(A×B) = logA+ logB

2. log AB = logA− logB

3. logAn = nlogA

Leyes de los exponentesUn exponente nos indica el numero de veces que valor llamado base debe multiplicarse por sı mismo,

y se expresa en forma general como an donde a es la base y n el exponente. las operaciones en que seinvolucran exponentes estan regidas por las siguientes leyes:

1.5. PRACTICA I: CONCEPTOS BASICOS. 11

1. am × an = am+n

2. aman = am−n

3. (am)n = amn

4. (ab)n = anbn

5. ( ab )n = an

bn

6. a0 = 1

7. a−n = 1an

8. amn = ( n

√a)m = n

√am

Un exponente nos indica el numero de veces que valor llamado base debe multiplicarse por sı mismo,y se expresa en forma general como an donde a es la base y n el exponente. las operaciones en que seinvolucran exponentes estan regidas por las siguientes leyes:

1.5. PRACTICA I: Conceptos basicos.

1.5.1. Introduccion

En esta practica el alumno tendra oportunidad de comprender la importancia de las matematicasfinancieras en el mundo de los negocios.

1.5.2. Objetivo

El alumno identificara los conceptos generales relativos a las matematicas financieras.

1.5.3. Marco teorico

La importancia de las Matematicas Financieras radica en que los estudiantes podran identificar loselementos que intervienen en las operaciones financieras, para poder emplear los modelos matematicosadecuados que sirvan de base para resolver los problemas de este tipo y poder evaluar las equivalenciasdel valor del dinero en diferentes periodos de tiempo y situaciones. Actualmente el creciente numero detratados comerciales que el gobierno ha establecido para lograr un desarrollo economico del Paıs, sugiereque se hagan aplicaciones de las matematicas financieras.

1.5.4. Desarrollo de la practica

A) Investigar vıa Internet en diez diferentes paıses la tasa de interes vigente, del banco mas conocido,y calcular con un monto determinado los intereses devengados en iguales periodos y realizar unagrafica de barras o pastel para observar la variacion del interes en los diferentes paıses.

B) Obtener el promedio, la desviacion estandar y el coeficiente de variacion de la tasa de interes de esosdiferentes paıses. Analizar e interpretar los resultados.

C) Analizar los creditos que ofrecen diferentes companıas inmobiliarias, en la venta de casas de interessocial, la tasa nominal y la tasa efectiva con que operan, y construir una grafica de polıgono defrecuencias.

D) De varias instituciones bancarias investigar la tasa efectiva que se aplica a un mismo capital, de-positado al mismo plazo y obtener el rendimiento de cada institucion bancaria. Hacer el analisiscomparativo de los resultados y emitir conclusiones.

12 CAPITULO 1. INTRODUCCION A LAS MATEMATICAS FINANCIERAS

E) Analizar el caso de las rentas congeladas en la Ciudad de Mexico, condiciones que las generaron ysu situacion legal actual.

F) Analizar la variacion historica del fundamento legal de la emision de bonos, la participacion de laTesorerıa de la Federacion y del Banco de Mexico en este tipo de transacciones.

G) Interpretar el movimiento de las acciones de sociedades de inversion en la Bolsa Mexicana de Valores.

H) Realizar un analisis comparativo mensual de dos instrumentos financieros: CETES, pagares y UDIS.

1.5.5. CONCLUSIONES

1.6. PRACTICA II: RAZONES, PROPORCIONESY PROGRESIONES: ARITMETICAY GEOMETRICA.13

1.6. PRACTICA II: Razones, Proporciones y Progresiones: Aritmeticay Geometrica.

1.6.1. Introduccion

En esta practica estudiaras algunas de las operaciones fundamentales de las matematicas financierascomo herramientas para comprension, manejo y la resolucion de casos.

1.6.2. Objetivo

El estudiante resolvera progresiones aritmeticas y geometricas en problemas financieros reales, median-te el calculo del termino n-esimo y suma se terminos, asumiendo una actitud analitica y participativa.

1.6.3. Marco teorico

La Razon de dos cantidades expresadas en la misma unidad es su cociente.Ejemplos:

(a) La razon de 15 a 105 es 15105 = 1

7

(b) La razon de 136 a 16 es 13616 = 17

2 = 8.51

(c) En el 2006 la utilidad neta de la companıa “Ta Kin” fue de $45,826.00 siendo su activo total de$343,695.00. La razon de la utilidad neta al activo total fue 45826

343695 = 17.5

Una proporcion es la igualdad de dos razones tales como ab = c

d .

En esta proporcion a y d reciben el nombre de extremos mientras que b y c se conocen como medios.Claramente vemos que ad = bc, entonces podemos establecer en general que, en una proporcion, el productode los medios es igual al producto de los extremos.

Una progresion aritmetica es una sucesion de numeros llamados terminos, tales que cualesquiera dosnumeros consecutivos de la sucesion estan separados por una misma cantidad llamada diferencia comun.Las progersiones aritmeticas son la base teorica del interes y del descuento simples.

Las Progresiones geometricas son, a su vez, la base del interes compuesto y las anualidades, y se definencomo una sucesion de numeros llamados terminos, tales que cualesquiera dos numeros consecutivos de lamisma guarden un cociente o razon comun.

En una progresion geometrica cualquier numero posterior puede ser obtenido del anterior multiplican-dolo por un numero constante llamado cociente o razon comun.

1.6.4. Desarrollo de la practica

Realiza los ejercicios siguientes y comentalos:

1) La zapaterıa “OrthoSanher’Shoes” cuya existencia promedio de mercancias es de $30,000.00 obtuvouna utilidad de $36,000.00 sobre una venta total de $120,000.00 en el 2007. Encontrar (a) la razondel total de ventas al inventario promedio, (b) la razon de la utilidad a la venta total.

2) Una inversion de $4,000.00 en una empresa le produce a M un rendimiento de $240.00. (a) Encontrarel rendimiento que obtendrıa N con un una inversion de $7,000.00 en la misma empresa. (b) ¿Cuantodebe invertir P para obtener un rendimiento de $600.00?

3) Calcular la suma de los numeros del 1 al 200.

4) Si se determina por el Banco de Mexico que el peso se devalue 10 centavos diarios contra el dolary hoy la paridad es de $10.79 pesos por dolar, determinar cual sera la paridad dentro de 28 dıas.(Debe tomar el dıa de hoy como dıa 0.)

14 CAPITULO 1. INTRODUCCION A LAS MATEMATICAS FINANCIERAS

5) Una persona inicia ahorrando quincenalmente $1,000.00 e incrementa cada semestre lo que ahorraquincenalmente en $130.00. ¿Cuantas quincenas tarda en ahorrar por lo menos $700,000.00 sin contarintereses?

6) Si una bicicleta cuesta hoy $1,378.40 y para compensar la inflacion, decide el vendedor incrementarel precio arbitrariamente en 0.35% diariamente, determinar el precio dentro de 43 dıas.

7) Si la UTXJ incrementa el numero de alumnos en 2.3% cada ano y tuvo en el 2007 un total de 5,360alumnos, y por otra parte, incrementa la colegiatura en 1.8% por alumno cada ano y tuvo en el2003 un cobro de colegiatura por alumno de $3,200.00, ¿cuanto cobrara globalmente por conceptode colegiaturas en el ano 2013?

8) Suponiendo que hace varios meses deje $100,000.00 bajo el colchon y que la tasa de inflacion fue de3% mensual. si ahora con esos $100,000.00 solo puedo comprar mercancıa que antes valıa $10,000.00,¿cuantos meses transcurrieron?

1.6.5. CONCLUSIONES:

1.7. PRACTICA III: LOGARITMOS Y RAICES 15

1.7. PRACTICA III: Logaritmos y raıces

1.7.1. Introduccion

En esta practica se estudiaran logaritmos, exponentes y raıces que resultan basicos para la comprensiony manejo de las matematicas financieras.

1.7.2. Objetivo

Aprender a no solo utilizar formulas sino tambien a deducirlas, de manera que un formulario ayudeen velocidad a llegar a una solucion, pero no tenga que ser un elemento indispensable para resolver unproblema.

1.7.3. Marco teorico

Un exponente nos indica el numero de veces que valor llamado base debe multiplicarse por sı mismo,y se expresa en forma general como an donde a es la base y n el exponente. las operaciones en que seinvolucran exponentes estan regidas por las siguientes leyes:

1. am × an = am+n

2. aman = am−n

3. (am)n = amn

4. (ab)n = anbn

5. ( ab )n = an

bn

6. a0 = 1

7. a−n = 1an

8. amn = ( n

√a)m = n

√am

Un logaritmo es el exponente al cual debe elevarse una base para obtener un numero determinado.

bL =N

Como exponentes que son, los logaritmos se sujetan a las leyes que los rigen y, en virtud de ello, vana ser de gran utilidad para simplificar los calculos aritmeticos.

Tres leyes fundamentales de los logaritmos se derivan de la aplicacion de las leyes de los exponentes:

1. log(A×B) = logA+ logB

2. log AB = logA− logB

3. logAn = nlogA

1.7.4. Desarrollo de la practica

Realizar los ejercicios siguientes para comprender los conceptos de exponentes y logaritmos:

Simplifica:

1. (125−15 )(125)

−25

2. (1 + 0.075)−5 × (1 + 0.075)

16 CAPITULO 1. INTRODUCCION A LAS MATEMATICAS FINANCIERAS

3.(1.60)−4×(1+.60)−1

(1.60)0

Simplifica usando exponentes:

1.√x2y3

2. 3√y−3 4√

x5

3.(√

b3× 3√a4b5

4√a3b7

)−3

Resuelve utilizando logaritmos las siguientes ecuaciones exponenciales:

1. 1(1+ 0.8)n = 10

2. (1 + 0.75)n = 5

3. 1000(1+ 0.075)n = 10000

4. 1(1+ 0.50)−n = 0.10

5. 1(1+ 0.75)−n = 0.10

6. 100(1+ 1.00)−n = 1

7. (1 + 0.20)n = 2

8. 1− (1 + 0.05)−n = 0.5

1.7.5. CONCLUSIONES:

Capıtulo 2

INTERES SIMPLE E INTERESCOMPUESTO

Interes simple.

Interes compuesto.

Tasa de interes efectiva.

Tasa de interes nominal.

17

18 CAPITULO 2. INTERES SIMPLE E INTERES COMPUESTO

2.1. Interes simple

2.1.1. Tasa de interes y tasa de rendimiento

El interes es la manifestacion del valor del dinero en el tiempo. Desde una perspectiva del calculo, si elinteres es la diferencia entre una cantidad final de dinero y la cantidad original. Si la diferencia es nulao negativa, no hay interes. Existen dos variantes del interes: el interes pagado y el interes ganado. Elinteres se paga cuando una persona u organizacion pide dinero prestado (obtiene un prestamo) y paga unacantidad mayor. El interes se gana cuando una persona u organizacion ahorra, invierte o presta dinero yrecibe una cantidad mayor.

El interes que se paga por fondos que se piden prestados (prestamo) se determinan mediante la relacion

Interes = cantidad que se debe ahora− cantidad original (2.1)

Cuando el interes pagado con respecto a una unidad de tiempo especifica se expresa como porcentaje dela suma original (Capital o Principal), el resultado recibe el nombre de tasa de interes.

Tasa de interes =interes acumulado por unidad de tiempo

suma original× 100% (2.2)

La unidad de tiempo de la tasa recibe el nombre de periodo de interes. Por ahora, el periodo de interesmas comunmente utilizado para fijar una tasa de interes es de un ano. Es posible considerar periodos detiempo mas cortos, como 1% mensual. Por lo tanto, siempre deberıa incluirse el periodo de interes de latasa de interes. Si tan solo se fija la tasa, por ejemplo, 8.5%, se dara por supuesto un periodo de interesde un ano.

Desde la perspectiva de un ahorrador, un prestamista, o un inversionista, el interes ganado es lacantidad final menos la cantidad inicial, o capital (principal).

Interes = cantidad total actual− cantidad original (2.3)

El interes pagado durante un periodo especıfico se expresa como porcentaje de la cantidad original y recibeel nombre de tasa de retorno (TR)

Tasa de rendimiento =interes acumulado por unidad de tiempo

cantidad original× 100% (2.4)

La unidad de tiempo para la tasa de retorno recibe el nombre de periodo de interes, el mismo nombre quecuando se ve desde la perspectiva del prestatario. De nueva cuenta el periodo mas comun es de un ano.

En diversas industrias y escenarios, el termino rendimiento sobre la inversion (RSI) se emplea comosinonimo de (TR), en particular cuando se asignan grandes fondos decapital a programas orientados a laingenierıa.

2.1.2. Concepto de interes simple

El interes es la cantidad que debe pagar una persona por el uso del dinero tomado en prestamo. Lacantidad del interes depende de las variables:

Capital: Cantidad de dinero que se da en prestamo.

Plazo: Tiempo durante el cual se presta el capital

Tasa de interes:

2.2. PRACTICA IV: INTERES SIMPLE 19

2.1.3. Formula general de interes

El interes es el producto que resulta de multiplicar el capital por la tasa; y multiplicandolo por la(s)unidad(es) de tiempo obtenemos el interes total que corresponde a dicha(s) unidad(es).

Al aplicar la definicion anterior tenemos la formula siguiente:

I = Cit (2.5)

Para designar los diversos elementos del interes, se emplean las literales siguientes:

I= Interes

C= Capital, principal, valor actual o valor presente

i= Tasa de interes por unidad de tiempo

t= Tiempo o plazo

2.2. PRACTICA IV: Interes simple

2.2.1. Introduccion

La importancia del concepto de interes simple es referirse basicamente al aumento del valor del dinerocon el tiempo.

Se ilustrara los conceptos de capital o valor actual, monto, tasa y tipo de intres y tiempo o plazo.Se menciona la diferencia que se presenta en los resultados al hacer los calculos con el tiempo real y

con el tiempo aproximado o comercial. Se hablara del descuento, que es una operacion que consiste enanticipar un cobro de un documento.

Por su enorme importancia en las matematicas financieras, se ilustrara cuidadosamente el concepto delas ecuaciones de valores equivalentes, a traves de las cuales se plantea, en una fecha focal determinada,la equivalencia de un conjunto de contratacion de deudas por un lado y, por el otro, un conjunto deoperaciones de pago.

Finalmente se veran algunas aplicaciones de interes simple a operaciones como compras a credito,manejo de tarjetas de credito, empeno de artıculos varios, etcetera.

2.2.2. Objetivo

El estudiante resolvera problemas de interes simple, determinando el valor del dinero en problemasreales, mediante la aplicacion de su modelo matematico, mostrando objetividad y responsabilidad.

2.2.3. Marco teorico

El interes simple es aquel donde los intereses no generan a su vez nuevos intereses. Es importantemencionar la importancia de la aplicacion del interes simple en los pagares, montos de deuda, interesgenerado en el uso del dinero a traves del tiempo.

Formulas importantes:

Interes simple: I = Cit

Monto: M = C + I , M = C(1 + it), M = C +Cit

Valor presente: C = M1+it

Descuento simple: D =Mdt

20 CAPITULO 2. INTERES SIMPLE E INTERES COMPUESTO

2.2.4. Desarrollo de la practica

Interpretar los diferentes problemas propuestos y emplear el modelo matematico adecuado para elcalculo del interes simple, monto, tiempo, tasa, descuento comercial, descuento exacto y ecuaciones devalor. compartir experiencias y/o conclusiones.

1. ¿Que es el interes simple?

2. Explıquense los siguientes conceptos:

Monto, capital, interes, valor actual, tasa de interes, tipo de interes, ecuaciones de valor equivalentes,descuento, descuento real o justo y descuento comercial.

3. ¿Cual es el monto a los 10 meses de un capital de $ 185,000 colocado a 18% simple anual?

4. ¿A que tasa de interes se invirtio un capital de $475,000 que se convirtio en un monto de $700,625al cabo de 9 meses y medio?

5. ¿Durante cuanto tiempo estuvo invertido un capital de $850.00 que se convirtio en un monto de$983.00 a 27% anual simple?

6. ¿Cual es el valor actual de $1,350.00 cobrables dentro de 4 meses con 35% anual simple de interes?

7. ¿Cual es el monto real de $1,000.00 invertidos a una tasa de 0.25 simple anual del 14 de agosto al29 de noviembre?

8. ¿Cual es el valor actual aproximado o comercial de $1,800.00 cobrables el 29 de agosto, si la tasa esde 0.38 anual simple y hoy es 2 de febrero?

9. ¿Cuanto produce de interes simple al mes un capital de $2,500.00 invertido en valores de renta fijaque rinde 35.8% anual?

10. ¿Que tasa descuento real se aplico a un pagare que vencıa el 7 de junio con valor nominal de $175,000y que al descontarlo el 7 de marzo produjo un valor neto de $149,572.65?

11. ¿Cuanto recibirıa una persona al descontar comercialmente un pagare que vence dentro de 4 mesesy que fue contratado hace 2 meses en $1,500.00 con interes a 31.5% anual, si la tasa de descuentoque se aplica es de 30% anual?

12. ¿Cuando vence un pagare que se descuenta hoy a una tasa de 16.5% anual simple, que tiene valorde $ 74,900.00 su vencimiento y produce un descuento comercial de $1,888.10?

13. Una persona compra en un almacen:

• una lavadora de $4,750.00, paga un enganche de $800.00 y conviene en pagar el saldo 2 mesesdespues;

• una estufa de $7,920.00, sin enganche, para pagarla con un solo abono a los 3 meses, y

• una licuadora de $363.00 sin enganche, para pagarla en 2 abonos iguales a los 4 y 5 meses.

Si el almacen cobra 27% simple anual sobre esta clase de operaciones, ¿cual serıa el pago unico,realizado un mes despues, que saldarıa todas las cuentas?

14. Una persona adeuda 4 pagares: uno para el 22 de agosto por $2,000.00; otro para el 18 de septiembrepor $2,600.00; otro para el 23 de septiembre por $3,500.00, y el ultimo para el 11 de diciembre por$6,780.00. El 18 de agosto va con su acreedor y le confiesa que no tiene dinero para pagar. Solicitala oportunidad de pagarle hasta el 25 de enero. Su acreedor acepta, pero considerando una tasa de17% simple anual. Calcula el importe del nuevo pagare que sustituira a los otros 4 pagares tomandocomo fecha focal el dıa 18 de agosto.

15. Si me prestan $3,000.00 hoy y pago $1,500.00 al mes y $1,800.00 alos 3 meses, ¿a que tasa de interessimple anual me prestaron? Tomar como fecha focal el dıa de hoy.

2.2. PRACTICA IV: INTERES SIMPLE 21

16. Repetir el ejercicio numero 14 estableciendo como fecha focal el 25 de enero.

17. Un pagare por $77,000.00 a pagar el dıa de hoy, lo sustituyo por 2 pagares, donde el segundo pagarees el doble del primero. El primer pagare quedara con fecha compromiso para exactamente dentrode un mes y el otro para dentro de de 2 meses. Tomando en cuenta que la tasa simple anual es del60%, calcular el importe del segundo pagare si hoy es la fecha focal.

18. Armar la tabla para calcular interes de un credito que tiene estipulada una tasa simple anual de95% tomando como fecha focal el dıa 1 de abril de 2008, iniciando marzo con un saldo deudor de$27,000.00 y realizando durante el mes los siguientes movimientos:

3/Mar abono $14,000.007/Mar cargo $10,000.00

16/Mar abono $15,000.0023/Mar abono $4,000.0031/Mar cargo $13,000.00

2.2.5. CONCLUSIONES:

22 CAPITULO 2. INTERES SIMPLE E INTERES COMPUESTO

2.3. Interes compuesto

En el caso del interes compuesto, el interes generado durante cada periodo del interes se calcula sobreel principal mas el monto total del interes acumulado en todos los periodos anteriores. Ası, el interescompuesto es un interes sobre el interes. Tambien refleja el efecto del valor del dinero en el tiempo sobreel interes. El interes para un periodo ahora se calcula de la siguiente manera:

Interes = (principal+ todos los intereses acumulados)× tasa de interes (2.6)

Se dice entonces que el interes se capitaliza y que se esta en presencia de una operacion de interescompuesto.

En estas operaciones, el capital no es constante a traves del tiempo, pues aumenta al final de cadaperiodo por la adicion de los intereses ganados de acuerdo con la tasa convenida.

2.4. PRACTICA V: Interes compuesto.

2.4.1. Introduccion

En el interes compuesto los intereses generados por el capital se adicionan periodicamente al mismo enlapsos previamente establecidos a los que se le denomina periodos de capitalizacion. El interes capitalizadova a su vez a generar un nuevo interes, y ası el crecimiento que se produce es exponencial, a diferencia delinteres simple, que guarda un comportamiento lineal.

El monto compuesto sera el que se obtenga al anadir al capital original el interes compuesto generado,y se determinara utilizando la formula

M = C(1 + i)n

donde i=tasa de interes por periodoy n=numero de periodeos de capitalizacion

Cuando se trabaja con interes compuesto, es de importancia fundamental que la tasa de interes quese maneje sea exactamente la del periodo de capitalizacion establecido.

Las tasas de interes se expresan comunmente en forma anual indicando, cuando es necesario, susperiodos de capitalizacion. La tasa ası expresada recibe el nombre de tasa nominal=Jm, donde J es latasa nominal y m es el numero de veces que se capitaliza durante el ano (frecuencia de conversion), ydebe distinguirse de la tasa efectiva por periodo, i, que expresa el interes efectivo generado (puede sermensual, semestral, anual,etcetera). Se dice que dos tasas son equivalentes cuando producen el mismointeres efectivo en un periodo determinado.

Las ecuaciones de valores equivalentes se aplicaran en la resolucion de problemas en los que es necesarioigualar dos flujos de efectivo (ingresos y egresos) utilizando interes compuesto. A diferencia del interessimple, se demostrara que el resultado sera el mismo sin importar la fecha focal que se seleccione paraigualar los flujos.

Al final se estudiara el concepto de tiempo equivalente y se indicara que especifica la fecha en la cualpueden ser liquidadas con un pago unico 2 o mas deudas.

2.4.2. Objetivo

El estudiante calculara el interes compuesto, determinando el valor del dinero a traves del tiempo enproblemas de la vida cotidiana, mediante la aplicacion de su modelo matematico, mostrando actitudeseticas y reponsables.

2.4. PRACTICA V: INTERES COMPUESTO. 23

2.4.3. Marco teorico

El interes compuesto indica que el interes se acumula al capital, es decir, que se capitaliza.Como nomenclatura, clasificaremos a las tasas de interes compuesto en tres tipos: periodicas, efectiva

y nominales.

1. Tasa efectiva, ejemplos:Tasa mensual (o tasa periodica mensual o tasa mensual efectiva o tasa efectiva mensual).Tasa diaria(o tasa periodica diaria o tasa diaria efectiva o tasa efectiva diaria).Tasa trimestral (o tasa periodica trimestral o tasa trimestral efectiva o tasa efectiva trimestral).Tasa semestral(o tasa periodica semestral o tasa semestral efectiva o tasa efectiva semestral).

2. Tasa efectiva(o tasa anual o tasa efectiva anual o tasa anual efectiva o tasa periodica anual).

3. Tasa nominales.Son tasas periodicas expresadas en forma anualizada, pero no corresponden al interesque verdaderamente se ganarıa al ano. Este concepto queda mas claro resolviendo ejercicios.Ejemplos:Tasa Nominal capitalizable mensualmente. Es la tasa mensual multiplicada por 12.Tasa Nominal capitalizable diariamente. Es la tasa mensual multiplicada por 360.Tasa Nominal capitalizable quincenalmente. Es la tasa mensual multiplicada por 24.

FORMULAS IMPORTANTES

M = C + I

M = C(1 + i)n

i = (1+ jm )m − 1

C = M(1+i)n =M(1 + i)−n

n = log(f actor monto a inters compuesto)log(1+i)

i = n√

MC − 1

2.4.4. Desarrollo de la practica

Interpreta los diferentes problemas propuestos y emplea el modelo matematico adecuado a interescompuesto, analiza e interpreta el resultado, comparte con tus companeros la respuesta de manera quepuedas corregir errores en equipo. Concluye tus experiencias y participa de manera dinamica.

1. Si se tiene un capital invertido de $4,000 a una tasa mensual de 7% y se mantiene la inversiondurante 4 meses, elaborar la tabla respectiva.

2. Tengo 3 opciones de inversion, donde la inversion “A” paga una tasa de 26% capitalizable trimes-tralmente, la inversion “B” paga una tasa de 25% capitalizable mensualmente y la opcion “C” pagaa una tasa de 27% capitalizable semestralmente. ¿En cual me conviene invertir? Pista: Conviertatodo a tasa efectiva.

3. ¿Cual es el interes mensual que me genera una inversion de $42,500 invertida a una tasa de 56%nominal capitalizable mensualmente?

4. Si un capital de $2,700 logro reunir $6,623.55 en una inversion, determinar el numero de trimestresque estuvo invertido el dinero a una tasa de 34% capitalizable trimestralmente.

5. ¿Que tasa convertible anualmente es equivalente al 6% convertible trimestralmente?

24 CAPITULO 2. INTERES SIMPLE E INTERES COMPUESTO

6. Hallar la tasa nominal convertible trimestralmente equivalente al 5% convertible semestralmente.

7. Hallar la tasa nominal convertible mensualmente equivalente al 5% convertible semestralmente.

8. Hallar la tasa nominal convertible semestralmente a la cual el monto de $2,500 es $3,250 en 5 anos.

9. Se otorga un prestamo por $50,000 a una tasa de mercado de 24% nominal capitalizable mensual-mente. si los pagos se llevaran a cabo de en importes iguales en los meses 3, 7 y 15, determinar decuanto seran estos pagos.

10. Una persona hizo 3 ahorros por cantidades iguales hace 3, 4 y 9 meses. La tasa fue de 3% quincenal. Sial dıa de hoy se tiene $76,000, encontrar de cuanto fueron estos ahorros. Convierte la tasa quincenala efectiva y luego a nominal capitalizable mensualmente.

11. En una tanda la vecina“X” recibe los $10,000 que a cada participante le tocan, 4 meses antes quela vecina “Y”. Tomando en consideracion que todo el grupo de vecinos entrega quincenalmente elmismo importe y que la tasa anual capitalizable mensualmente en el banco esta a 50%, calcular queimporte pierde la vecina “Y” con respecto a la vecina “X”, tomando como fecha focal la del pago dela vecina “Y”.

12. Una persona desea cambiar dos pargares de $1,000 y $2,000 a pagar dentro de 2 y 3 meses res-pectivamente, por otros dos pagares a pagar en 4 y 8 meses, donde el primer pagare es por $1500.Encontrar el importe del segundo pagare si la tasa efectiva es de 25%.

13. Si el 3 de agosto de 2008 invierto $50,000 a una tasa nominal de interes capitalizable mensualmentede 40%, ¿en que fecha tendre al menos $75,000?

14. Una persona realizo las siguientes compras:Hace 5 meses: $6,000 a una tasa efectiva de 50% para pagar hoy.Hace 3 meses: $2,000 a una tasa nominal capitalizable mensualmente de 35% para pagar hoy.Hace 1 mes: $1,500 a una tasa anual simple de 30% para pagar hoy.El vendedor acepta convertir estos adeudos en dos nuevos pagares a 6 y 8 meses a partir del dıa dehoy bajo condiciones de interes nominal capitalizable trimestralmente de 53%.¿Que importe debe pagar en el ultimo pagare, si el primero a pagar en 6 meses debe ser por la mitadque el segundo pagare?

15. Si quiero tener $50,000 en 12 meses e invierto hoy $25,000, pudiendo invertir otro importe dentrode tres meses, ¿cuanto debo invertir en esa fecha si quiero lograr mi objetivo y la tasa esta al 14%trimestral?

2.4.5. CONCLUSIONES:

Capıtulo 3

ANUALIDADES Y AMORTIZACION

Anualidades.

Amortizacion.

Aplicaciones.

25

26 CAPITULO 3. ANUALIDADES Y AMORTIZACION

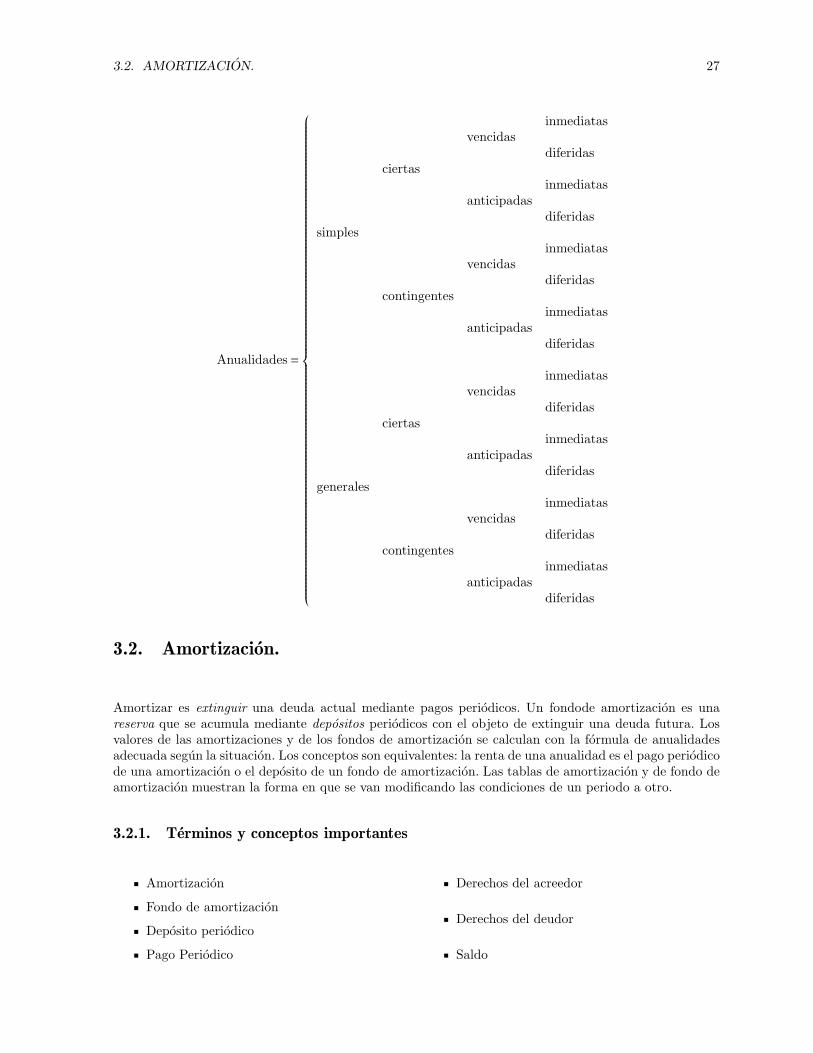

3.1. Tipos de Anualidades

La variacion de los elementos que intervienen en las anualidades hace que existan diferentes tipos de ellas.Conviene, por ello, clasificarlas de acuerdo a diversos criterios:

Criterio Tipos de anualidadesa) Tiempo ciertas

contingentesb) Intereses simples

generalesc) Pagos vencidas

anticipadasd) Iniciacion inmediatas

diferidas

a) Este criterio de clasificacion se refiere a las fechas de iniciacion y de terminacion de las anualidades:

Anualidad cierta. Sus fechas son fijas y se estipulan de antemano. Por ejemplo: al realizar unacompra a credito se fija tanto la fecha en que se debe hacer el primer pago, como la fecha paraefectuar el ultimo.

Anualidad contingente. La fecha del primer pago, la fecha del ultimo pago, o ambas, no se fijande antemano; depende de algun hecho que se sabe que ocurrira, pero no se sabe cuando. Uncaso comun de este tipo de anualidad son las rentas vitalicias que se otorga a un conyuge y sesabe que este morira, pero no se sabe cuando.

b) En este caso:

Anualidad simple. Cuando el periodo de pago coincide con el de capitalizacion de los intereses.Es el tipo que sera analizado en esta seccion. Un ejemplo muy simple serıa: el pago de unarenta mensual x con intereses al 18% anual capitalizable mensualmente.

Anualidad general. A diferencia de la anterior, el periodo de pago no coincide con el periodode capitalizacion: el pago de una renta semestral con intereses al 30% anual capitalizabletrimestralmente.

c) De acuerdo con los pagos:

Anualidad vencida. Tambien se le conoce como anualidad ordinaria y, como su primer nombrelo indica, se trata de casos en los que los pagos se efectuan a su vencimiento, es decir, al finalde cada periodo.

Anualidad anticipada. Es aquella en la que los pagos se realizan al principio de cada periodo.

d) De acuerdo con el momento en que se indica:

Anualidad inmediata. Este es el cason mas comun. la realizacion de los cobros o pagos tienelugar en el periodo que sigue inmediatamente a la formalizacion del trato: hoy se compra acredito un artıculo que se va a pagar con mensualidades, la primera de las cuales habra derealizarce en ese momento o un mes despues de adquirida la mercancıa (anticipada o vencida).

Anualidad diferida. Se pospone la realizacion de los cobros o pagos: se adquiere hoy un artıculoa credito, para pagar con abonos mensuales, el primer pago habra de hacerse 6 meses despuesde adquirida la mercancıa.

3.2. AMORTIZACION. 27

Anualidades =

⎧⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎩

inmediatasvencidas

diferidasciertas

inmediatasanticipadas

diferidassimples

inmediatasvencidas

diferidascontingentes

inmediatasanticipadas

diferidas

inmediatasvencidas

diferidasciertas

inmediatasanticipadas

diferidasgenerales

inmediatasvencidas

diferidascontingentes

inmediatasanticipadas

diferidas

3.2. Amortizacion.

Amortizar es extinguir una deuda actual mediante pagos periodicos. Un fondode amortizacion es unareserva que se acumula mediante depositos periodicos con el objeto de extinguir una deuda futura. Losvalores de las amortizaciones y de los fondos de amortizacion se calculan con la formula de anualidadesadecuada segun la situacion. Los conceptos son equivalentes: la renta de una anualidad es el pago periodicode una amortizacion o el deposito de un fondo de amortizacion. Las tablas de amortizacion y de fondo deamortizacion muestran la forma en que se van modificando las condiciones de un periodo a otro.

3.2.1. Terminos y conceptos importantes

Amortizacion

Fondo de amortizacion

Deposito periodico

Pago Periodico

Derechos del acreedor

Derechos del deudor

Saldo

28 CAPITULO 3. ANUALIDADES Y AMORTIZACION

3.3. PRACTICA VI: Anualidades y valor presente.

3.3.1. Introduccion

En general, se denomina anualidad a un conjunto de pagos iguales realizados a intervalos iguales detiempo. Se conserva el nombre de anualidad por estar ya muy arraigado en el tema, aunque no siempre serefiere a periodos anuales de pago. Algunos ejemplos de anualidades son:

Los pagos mensuales de renta

El cobro quincenal o mensual de sueldos

Los abonos mensuales a una cuenta de credito

Los pagos anuales de primas de polizas de seguro de vida.

Se conoce como intervalo o periodo de pago al tiempo que transcurre entre un pago y otro, y se demnominaplazo de una anualidad al tiempo que pasa entre el inicio del primer periodo de pago y el final del ultimo.Renta es el nombre que se le da al pago periodico que se hace. Tambien hay ocaciones en las que se hablade anualidades que, o no tienen pagos iguales, o no se realizan todos los pagos en intervalos iguales. Estasaplicaciones se manejan en forma especial.En el area financiera, amortizacion significa saldar gradualmente una deuda por medio de una serie depagos que, generalmente, son iguales y que se realizan tambien a intervalos de tiempo iguales.

3.3.2. Marco teorico

Para analizar los tipos de anualidades se les dividira en:

Anualidades ordinarias

Anualidades anticipadas

Anualidades diferidas

Caso general de las anualidades

Anualidades contingentes

Las anualidades ordinarias (denominadas tambien anualidades vencidas) son una serie de flujos de perio-dicos de dinero en donde:

a) El primer pago (o ahorro o retiro) periodico ocurre una fecha ubicada a un periodo del capital.

b) El ultimo pago (o ahorro o retiro) periodico coincide en fecha con el monto.

Las anualidades anticipadas son una serie de flujos de dinero periodicos (por ejemplo: pagos, ahorros oretiros) en donde:

a) El primer pago (o ahorro o retiro) periodico de dinero es simultaneo al capital.

b) El ultimo pago (o ahorro o retiro) periodico de dinero ocurre en una fecha de un periodo antes delmonto.

Las anualidades diferidas son aquellas en la que el inicio de los cobros o depositos se pospone para unperiodo posterior al de la formalizacion de la operacion.

FORMULAS IMPORTANTES

3.3. PRACTICA VI: ANUALIDADES Y VALOR PRESENTE. 29

M = R (1+i)n−1i

C = R 1−(1+i)−ni

M = R (1+i)n−1i (1 + i)

M = R[ (1+i)n+1−1i − 1]

C = R[1 + 1−(1+i)−n+1i ]

n = 1− log[1+i−( CiR )]log(1+i)

3.3.3. Objetivo

El estudiante resolvera problemas de anualidades y amortizacion, mediante la aplicacion de su mo-delo matematico y la determinacion del valor del dinero en situaciones financieras cotidianas, mostrandoactitudes de compromiso y responsabilidad.

3.3.4. Desarrollo de la Practica

Encontrar la solucion a problemas de anualidades y amortizacion mediante el desarrollo de analisis ymodelos matematicos correspondientes utilizando los conceptos de monto, valor presente, renta, periodosde amortizacion, tasa nominal y efectiva de interes.Desarrollar soluciones practicas y construir tablas de amortizacion, considerar el calculo de amortizacion,de pagares, monto, valor presente, renta, tiempo, y tasas efectiva y nominal de interes en operacionesfinancieras, para que los ejercicios sean resueltos y auto-evaluados por los participantes.Fundamentar propuestas para las soluciones a los ejercicios propuestos por el profesor, elaborar conclu-siones y un resumen que destaque la aplicacion de estas tecnicas financieras en las operaciones cotidianasde las instituciones donde se realicen operaciones financieras y analizar el impacto en la sociedad.

EJERCICIOS

1. ¿Que es una anualidad simple, contingente, vencida y diferida?

2. ¿Que es una anualidad general, cierta, anticipada e inmediata?

3. ¿Cual es el tipo mas comun de anualidad?

Digase que clase de anualiadad representan los planteamientos 4 a 8.

4. Un pension vitalicia otorgada por un seguro de invalidez total, y que asigna cierta cantidad mensual.

5. Un deposito quincenal en una cuenta de ahorros que paga 15% capitalizable mensualmente.

6. Una persona subarrienda un negocio. El subarrendatario acuerda pagarle cierta cantidad diaria.

7. La adquisicion de un departamento en condominio cuyo enganche se paga mediante 6 pagos bimes-trales de $102,500. La entrega del inmueble tiene lugar al realizar el sexto pago bimestral.

8. La compra a credito de un automovil. El interes que se carga es 2% mensual global, y los pagos sehacen cada mes.

Las preguntas restantes se refieren a anualidades simples, ciertas , vencidas e inmediatas.

9. ¿Cual es el monto de 18 depositos mensuales de $500.00 en una cuenta de inversion que paga 1.5%mensual?

30 CAPITULO 3. ANUALIDADES Y AMORTIZACION

10. ¿Cual es el valor actual de 18 pagos mensuales de $500.00 si se consideran intereses de 1.5% mensual?

11. ¿Que relacion existe entre la respuestas a las preguntas 9 y 10? Expresese en forma de ecuacion.

12. La profesora Velez ha retirado de su cuenta de inversiones 40 mensualidades de $3,275.00. Si la cuentade inversiones rinde 10% convertible mensualmente, ¿cuanto tenıa en su cuenta de inversiones unmes antes de realizar el primer retiro?(Desde que empezo a hacer los retiros no hizo ningun deposito)

13. El dıa 1◦ se depositaron $7,000 en una inversion que paga 16% convertible mensualmente. Ademas:

a) se depositaron, comenzando un mes despues, $1,000 mensuales durante un ano.

b) al final del mes 19 se depositaron $12,000.

¿Cual es el monto de todas estas inversiones al final del mes 24?

14. Si se calculan intereses a razon de 22% anual convertible cada 2 meses, ¿que pago unico realizadodentro de 30 meses es equivalente a 15 pagos bimestrales de $8,500?

15. Si se desea obtener un rendimiento de 100% capitalizable mensualmente sobre una inversion riesgosa,¿cual es la cantidad maxima que deberıa invertirse en una operacion que se espera pague $10,000mensuales al final de cada uno de los 8 meses siguientes?

16. En una cuenta que rinde 1.25% mensual, se hicieron los siguientes depositos:

a) 5 de $1,750 cada fin de mes, el primero al cabo de un mes.

b) 8 de $1,450 cada fin de mes; el primero de estos al cabo de 4 meses.¿Cual es la cantidad que se ha acumulado en la cuenta al final del decimosegundo mes?

17. ¿Que renta pagada durante cada uno de 12 bimestres es equivalente a un valor actual de $100,000si se consideran inetreses a una tasa de 2.8% bimestral?

18. ¿Que renta pagada al final de cada uno de 9 meses permite acumular $10,000 al cabo del decimomes, si se consideran intereses a razon de 17% convertible cada mes?

19. Si se vende un terreno en $228,000 al contado, o mediante 12 pagos semestrales iguales con 20%anual convertible semestralmente, ¿de cuanto serıan los pagos en el plan a credito?

20. Si se calcula que el enganche de un inmueble del tipo del que le gustarıa adquirir al senor lopez serade $170,000 dentro de un ano, ¿que cantidad deberıa depositar cada mes en una inversion que rinde14% convertible mensualmente?

21. El 12 de abril la senorita Perez obtiene un prestamo de $30,000 que acuerda reembolsar mediantepagos iguales, cada mes, comenzando el 12 de mayo y haciendo el ultimo el 12 de diciembre del anosiguiente. Si le cobran intereses de 1.8% mensual, ¿cuanto debe pagar cada mes?

22. Se deben pagar $78,500 el 23 de agosto del ano proximo. Si hoy es 23 de febrero, ¿cual debe ser elimporte de los depositos bimestrales a una cuenta de inversion que rinde 3% bimestral para tenerel 23 de agosto del ano siguiente, en el momento de realizar el ultimo deposito, la cantidad que sedebe pagar, y si el primer deposito se hace el 23 de abril de este ano?

23. El 2 de enero se obtiene un prestamo de $324,000. Se va a pagar con 6 abonos mensuales iguales; elprimero, el 2 de febrero, mas $112,000 adicionales al ultimo abono mensual. Si el interes acordadoes de 18% convertible mensualmente, ¿cual debe ser el importe de los pagos mensuales?

24. Un televisor se vende con las siguientes condiciones en dos tiendas:

a) En la tienda A cuesta $2,895 al contado y se puede pagar mediante 12 mensualidades vencidas eiguales con intereses de 3% mensual;

3.3. PRACTICA VI: ANUALIDADES Y VALOR PRESENTE. 31

b) En la tienda B cuesta $2,995 de contado y se puede pagar mediante 12 mensualidades vencidas eiguales con intereses de 2.4% mensual.

25. ¿En cuanto tiempo se acumulan $180,000 mediante depositos semestrales de $9,816.50 en una inver-sion que rinde 1.2% mensual?

26. ¿En cuanto tiempo se acumulan $5,000.00 si se ahorran $200.00 mensuales y los ahorros ganan 0.8%mensual de interes?

27. ¿Cuantos pagos de $136,211.25 serıa necesario hacer cada fin de ano para liquidar una deuda de$450,000 si el interes es de 30% anual?

28. Rodolfo le vende a su hermana Silvia un departamento. El trato se formaliza hoy y se fija el valordel inmueble en $290,000 para dentro de un ano, que es cuando se va a ser el traslado de dominio.Para pagar, Silvia le da a Rodolfo abonos iguales mensuales de $25,000 y un pago final mayor queliquide totalmente la operacion. ¿Cuantas mensualidades iguales debera pagar, y cual debe ser elimporte del pago final mayor si acordaron un interes de 1.5% mensual? Silvia va a comenzar a hacerlos pagos dentro de un mes.

29. Existen dos planes para la compra de un automovil:

a) Precio de contado $135,000 y mensualidades de $7,137.60 con una tasa de interes de 2% mensual,hasta terminar de pagar.

b) Precio de contado $139,000, 30% de enganche y 18 mensualidades de $5,551.56.¿Cual de los dos planes de credito conviene mas?

30. ¿A que interes efectivo anual se tendrıa que colocar una serie de 15 depositos bimestrales vencidosde $13,840.44 para que en el momento de hacer el ultimo deposito se acumularan $250,000?

31. Para pagar una deuda de $950,000 se abonan 7 mensualidades vencidas de $149,620.66. ¿Que tasanominal convertible mensualmente se cargo en la operacion?

32. ¿A que tasa efectiva bimestral se cobro un credito de $42,000.00 si se cubrio mediante 18 pagosbimestrales vencidos de $3,371.88?

33. Un mueble fino se vende en $18,600 de contado, o a credito, con un pago inicial de $1,860 y 6 abonosmensuales vencidos de $2,999. ¿Cual es el interes nominal anual, convertible mensualmente, que secobra en la venta a credito?

34. ¿Cual sera el monto que acumule Tatiana si realiza 14 depositos catorcenales de $14,000 cada uno,en una cuenta de inversion que rinde 14% de interes anual nominal capitalizable cada 14 dıas?

35. Yuri desea ayudar a su mama con los gastos del hogar y considera la posibilidad de adquirir unamaquina de coser, la cual le ofrecen con un enganche de $506.23 y 24 abonos “facilitos” de $156.00.¿Cual es el precio de contado de la maquina, si el banco le cobra un interes de 4.5% mensual con-vertible quincenalmente?

32 CAPITULO 3. ANUALIDADES Y AMORTIZACION

Los ejercicios presentados a continuacion son del tipo de anualidades anticipadas.

FORMULAS PARA LOS EJERCICIOS SIGUIENTES:

• M = R (1+i)n−1i (1 + i)

• M = R[ (1+i)n+1−1i − 1]

• C = R[1 + 1−(1+i)−n+1i ]

• n = 1− log[1+i−( CiR )]log(1+i)

36. Explica que es una anualidad simple, cierta, anticipada e inmediata.

37. Da un ejemplo de este tipo de anualidad.

38. Para una anualidad mensual anticipada de $1,000.00 durante 15 meses a 2% mensual, calculesemonto y valor actual. ¿Que relacion existe entre ambos?

39. ¿A que renta anual anticipada equivale a una renta trimestral anticipada de $995.00, si el interes esde 10% convertible cada 3 meses?

40. Con su nuevo negocio, Julio obtiene utilidades mensuales superiores a los $3,000.00. Para crear unareserva con el objeto de ampliar sus actividades decide hacer depositos mensuales de $500.00 enun fondo de inversion que paga 1.43% mensual. ¿Cuanto habra acumulado exactamente antes derealizar el trigesimo abono?

41. Si se puede adquirir un artıculo pagando $500.00 de inmediato y haciendo 4 abonos bimetrales porla misma cantidad, ¿cual es valor de contado si se consideran intereses a razon de 3.2% convertiblecon la misma periodicidad que los pagos?

42. El costo de una poliza grupal de seguro para automoviles es de $220.00 mensuales que se debenpagar por adelantado. Si se consideran intereses a 13% anual convertible cada mes, ¿cual es el valoranual de la poliza, que tambien se debe pagar por adelantado?

43. Para saldar una deuda el doctor Domınguez acuerda pagar $675.00 al principio de cada uno de 36meses. Si el interes es de 1.8% convertible mensualmente, ¿cual es el valor de los pagos que faltan:

a) exactamente antes de realizar el quinto pago?

b) exactamente antes de hacer el decimo quinto pago?

c) Si despues de hacer 5 pagos deja de hacer otros 4, ¿cuanto tendrıa que pagar al vencimientodel siguiente pago para ponerse al corriente?

44. Se renta un terreno comercial por $15,650.00 anuales anticipados a 16.2% convertible mensualmente.¿Cual es la renta mensual anticipada equivalente?

45. El 3 de marzo se adquirio una computadora que tenıa un precio de contado de $23,500.00, y seacordo pagarla mediante abonos bimestrales comenzando en el momento de la adquisicion, paraterminar el 3 de enero del ano siguiente. Considerando intereses a 23.6% convertible bimestralmente¿de cuanto fueron los pagos?

46. ¿Con que deposito semestral anticipado se acumula un monto de $35,000.00 justamente antes derealizar el decimo , si se consideran intereses a 7.5% semestral?

47. El 14 de enero, Monseraat contrato un prestamo por $5,000.00 que convino en liquidar medianteabonos mensuales anticipados de $541.08 comenzando en el momento de realizar la operacion. Si elinteres convenido fue de 1.8% mensual, ¿en que fecha terminara de pagar?

3.3. PRACTICA VI: ANUALIDADES Y VALOR PRESENTE. 33

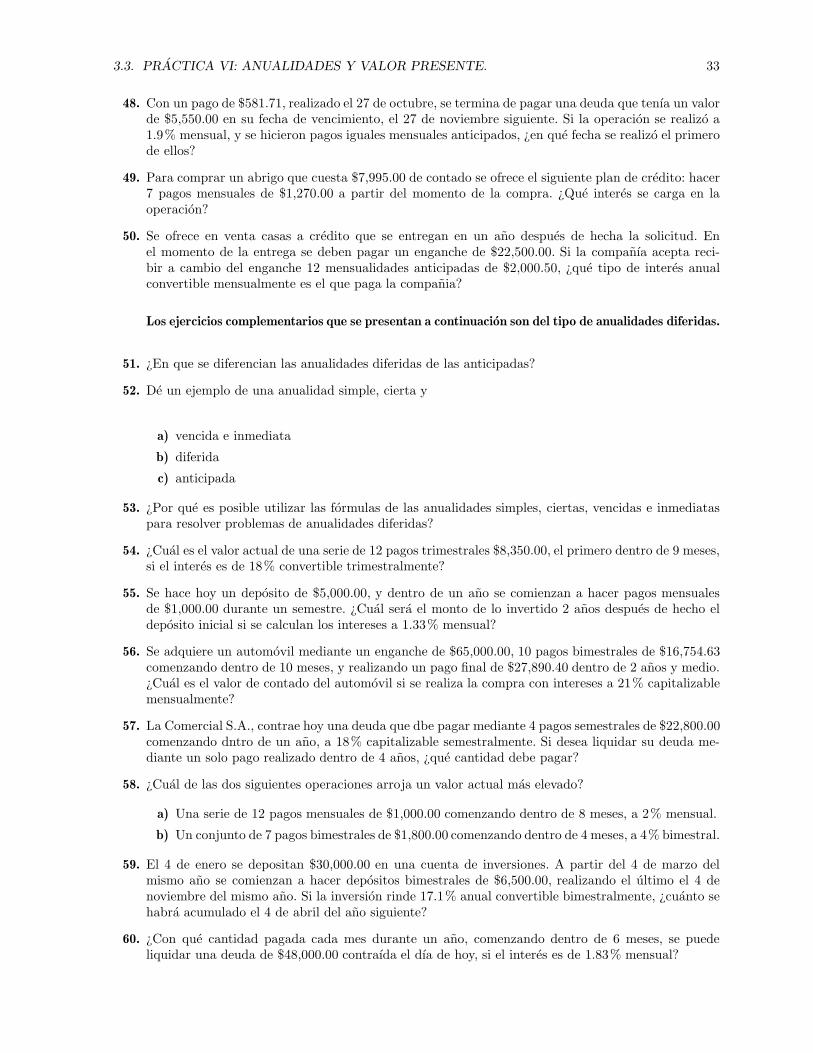

48. Con un pago de $581.71, realizado el 27 de octubre, se termina de pagar una deuda que tenıa un valorde $5,550.00 en su fecha de vencimiento, el 27 de noviembre siguiente. Si la operacion se realizo a1.9% mensual, y se hicieron pagos iguales mensuales anticipados, ¿en que fecha se realizo el primerode ellos?

49. Para comprar un abrigo que cuesta $7,995.00 de contado se ofrece el siguiente plan de credito: hacer7 pagos mensuales de $1,270.00 a partir del momento de la compra. ¿Que interes se carga en laoperacion?

50. Se ofrece en venta casas a credito que se entregan en un ano despues de hecha la solicitud. Enel momento de la entrega se deben pagar un enganche de $22,500.00. Si la companıa acepta reci-bir a cambio del enganche 12 mensualidades anticipadas de $2,000.50, ¿que tipo de interes anualconvertible mensualmente es el que paga la compania?

Los ejercicios complementarios que se presentan a continuacion son del tipo de anualidades diferidas.

51. ¿En que se diferencian las anualidades diferidas de las anticipadas?

52. De un ejemplo de una anualidad simple, cierta y

a) vencida e inmediata

b) diferida

c) anticipada

53. ¿Por que es posible utilizar las formulas de las anualidades simples, ciertas, vencidas e inmediataspara resolver problemas de anualidades diferidas?

54. ¿Cual es el valor actual de una serie de 12 pagos trimestrales $8,350.00, el primero dentro de 9 meses,si el interes es de 18% convertible trimestralmente?

55. Se hace hoy un deposito de $5,000.00, y dentro de un ano se comienzan a hacer pagos mensualesde $1,000.00 durante un semestre. ¿Cual sera el monto de lo invertido 2 anos despues de hecho eldeposito inicial si se calculan los intereses a 1.33% mensual?

56. Se adquiere un automovil mediante un enganche de $65,000.00, 10 pagos bimestrales de $16,754.63comenzando dentro de 10 meses, y realizando un pago final de $27,890.40 dentro de 2 anos y medio.¿Cual es el valor de contado del automovil si se realiza la compra con intereses a 21% capitalizablemensualmente?

57. La Comercial S.A., contrae hoy una deuda que dbe pagar mediante 4 pagos semestrales de $22,800.00comenzando dntro de un ano, a 18% capitalizable semestralmente. Si desea liquidar su deuda me-diante un solo pago realizado dentro de 4 anos, ¿que cantidad debe pagar?

58. ¿Cual de las dos siguientes operaciones arroja un valor actual mas elevado?

a) Una serie de 12 pagos mensuales de $1,000.00 comenzando dentro de 8 meses, a 2% mensual.

b) Un conjunto de 7 pagos bimestrales de $1,800.00 comenzando dentro de 4 meses, a 4% bimestral.

59. El 4 de enero se depositan $30,000.00 en una cuenta de inversiones. A partir del 4 de marzo delmismo ano se comienzan a hacer depositos bimestrales de $6,500.00, realizando el ultimo el 4 denoviembre del mismo ano. Si la inversion rinde 17.1% anual convertible bimestralmente, ¿cuanto sehabra acumulado el 4 de abril del ano siguiente?

60. ¿Con que cantidad pagada cada mes durante un ano, comenzando dentro de 6 meses, se puedeliquidar una deuda de $48,000.00 contraıda el dıa de hoy, si el interes es de 1.83% mensual?

34 CAPITULO 3. ANUALIDADES Y AMORTIZACION

61. El licenciado Marquez debe pagar dentro de 12 meses la anualidad de un inmueble que adquirio acredito. Su importe es de $18,500.00. Decide hacer 3 depositos bimestrales, el primero de ellos dentrode dos meses, para pagar con lo que se acumule. Si puede colocar sus depositos a 12% semestralcapitalizable bimestralmente, ¿de cuanto deben ser sus depositos?

62. Al jubilarse, un empleado puede optar por recibir $155,000.00 un ano antes de su jubilacion, o recibir24 mensualidades comenzando al momento de jubilarse. Si se calcula el interes a 9.6% convertiblemensualmente, ¿de cuanto serıan las mensualidades que recibirıa?

63. Si se comienzan a hacer depositos de $3,750.00 trimestrales dentro de 6 meses y hasta acumular$51,953.19 con interes a 10.30% con capitalizacion trimestral, ¿cuantos depositos se realizaron?

64. La doctora Neri debe pagar dentro de 6 meses la cantidad de $40,000.00. Si acuerda con su acreedorpagar su deuda mediante abonos bimestrales de $7,000.00 comenzando dentro de 10 meses, ¿cuantospagos bimestrales de esa cantidad tendrıa que hacer, y que pago final menor debe hacer para saldarsu obligacion, si el interes es de 19.6% capitalizable bimestralmente?

65. En la compra de un refrigerador que tiene un precio de contado de $9,750.00 se pagan $3,250.00 deenganche y el saldo con mensualidades de $415.14 comenzando dentro de de 6 meses: Si el interes esde 11.70% capitalizable cada mes, y se compra el aparato el 15 de octubre del ano 1, ¿en que fechase termina de pagar?

66. Una persona invierte hoy $30,000.00 en un negocio que le pagara 8 abonos semestrales de $13,500.00comenzando dentro de 2 anos, ¿que rendimiento anual efectivo tuvo la inversion?

67. ¿A que interes nomial anual convertible mensualmente tendrıan que colocarse 10 abonos anticipadosmensuales de $2,000.00 para que produzcan un monto de $30,000.00, exactamente 12 meses despuesde colocar el el ultimo abono?

68. Un agricultor solicita un prestamo de avıo para la compra de fertilizantes. El banco le otorga$60,000.00 a pagar en 12 meses con un periodo de 3 meses de gracia. ¿Cual sera el importe delas mensualidades si la tasa de interes es igual al CCP (costo porcentual promedio) mas 6 puntos?

69. Facundo se vio en la necesidad de renegociar una deuda bancaria que ascendıa a $287,324.00. Solicitaal banco le de un respiro y este accede a concederle 3 meses de gracia. ¿Cual es el importe de los 9pagos que, a partir del cuarto mes, liquidaran la deuda de Facundo, si el banco le cobra un interesde 28% anual convertible mensualmente?

70. ¿Cual serıa el importe de los abonos del ejercicio anterior si el banco cobra a este tipo de creditosun interes de CPP (costo porcentual promedio de captacion) mas 10 puntos?

71. ¿Cual serıa el importe de los abonos del ejercicio anterior si el banco cobra a este tipo de creditosun interes de TIE (tasa interbancaria de equilibrio) mas 10 puntos?

72. ¿Cual serıa el importe de los abonos del ejercicio anterior si el banco cobra a este tipo de creditosun interes de TIE (tasa interbancaria promedio) mas 10 puntos?

Los ejercicios presentados a continuacion son del tipo de amortizacion y fondos de amortizacion.

1. Definir y explicar el concepto de amortizacion.

2. Definir y explicar el concepto de fondo de amortizacion.

3. Identificar situaciones en las que puedan aplicarse estos conceptos.

4. Haga una tabla que muestre como se amortiza una deuda de $40,000.00 contratada hoy y quedebe pagarse mediante 5 pagos mensuales iguales y vencidos si se carga el 19% anual convertiblemensualmente.

3.3. PRACTICA VI: ANUALIDADES Y VALOR PRESENTE. 35

5. El senor Ramırez compra un juego de muebles de sala en $14,500.00. Paga 15% de enganche y 3mensualidades de $3,000.00 cada uno de los 30,60 y 90 dıas, de realizada la operacion, respectiva-mente. Si convino en liquidar el resto mediante 2 mensualidades mas a los 120 y 150 dıas, ¿cual serael importe de cada uno de estos pagos iguales si la transaccion se contrato a 1.5% mensual sobresaldos insolutos?

6. Un abogado debe liquidar mediante 13 pagos mensuales vencidos una deuda de $10,000.00 quesustrae hoy. Si paga intereses a razon de 1.8% mensual sobre saldos insolutos y conviene en pagar12 mensualidades iguales de $850.00, ¿cual debe ser el importe del ultimo pago para amortizartotalmente la deuda?

7. Haga una tabla de amortizacion que muestre las condiciones de una deuda en los dos primeros yen los dos ultimos periodos si el importe del debito es de $5,450.00 y se convino en amortizarlomediante 24 pagos bimestrales vencidos y la tasa es de 0.9% mensual sobre saldos insolutos.

8. Se compro un automovil con $42,000.00 de enganche y un saldo de $126,000.00 a pagar en 24mensualidades iguales con 1.7% anual capitalizable mensualmente. ¿A cuanto ascendıan los derechosadquiridos por el comprador sobre el automovil exactamente despues de realizar el decimotercerpago?

9. Al comprar un refrigerador que cuesta $12,900.00, un cliente pago 25% de enganche y acordo pagarel saldo con 5 pagos mensuales y con intereses de 2.85% mensual sobre saldos insolutos. ¿A cuantoascendıan los derechos adquiridos por el cliente inmediatamente antes de realizar el tercer pago?

10. ¿Cual serıa el saldo insoluto de una deuda de $9,380.00 contratada hoy y para pagar mediante 6pagos bimestrales iguales y vencidos con interes de 5.7% bimestral efectivo, exactamente al realizarel segundo pago?

11. Daniel obtiene un prestamo hoy por $3,650.00. Conviene en pagarlo mediante en abonos quincenalesde $212.37. Si el interes que pagara es de 3% efectivo mensual, ¿cual sera el saldo de su deudainmeditamente antes de realizar el decimo pago?

12. Se va a amortizar una deuda de $8,000.00 con 12 pagos mensuales iguales con un 34% anualconvertible bimestralmente. Clacule el saldo de la deuda al realizar el sexto pago y determine deeste sexto pago que proporcion es de intereses y que proporcion corresponde a amortizacion.

13. Se adquiere un departamento que cuesta $265,250.00 con $60,000.00 de enganche y el saldo a pagara 15 anos, con interes variable y abonos mensuales. Si durante el primer ano se carga el 14% anualconvertible mensualmente y se pagan 12 mensualidades de $2,733.40 y durante el segundo ano secarga 36% anual convertible mensualmente y se pagan 6 mensualidades de $6,067.70, hallar el saldoinsoluto al hacer el decimoctavo pago.

14. Se paga una deuda de $8,370.00 con 15 pagos mensuales vencidos iguales, con 46% de interesefectivo anual. ¿Que cantidad se paga en total de intereses?

15. El senor Lopez obtiene un prestamo de $71,500.00 para comprar un automovil usado. Va a liquidarel prestamo con pagos mensuales durante 3 anos con 24.5% efectivo anual. ¿Que cantidad paga deintereses durante el segundo ano?

16. ¿Por que en una operacion de amortizacion la parte de los pagos que se aplica a la amortizacionmisma va siendo cada vez mayor?

17. Una persona adquiere muebles a credito para su casa por un valor de $7,600.00 que conviene enamortizar mediante 24 mensualidades con 3.1% de interes mensual. Seis meses despues de realizadala compra obtiene un prestamo de una institucion de seguridad social, con el cual liquida el saldode su deuda que queda con1.5% de interes y al mismo plazo. ¿Cuanto ahorro de intereses?

18. ¿Cuantos pagos bimestrales vencidos de $948.62 serıan necesarios para amortizar una deuda de$9,500.00 si elinteres es de 2.73% mensual efectivo?

36 CAPITULO 3. ANUALIDADES Y AMORTIZACION

19. ¿Cuantos pagos mensuales de $1,000.00serıan necesarios para pagar una deuda de $5,000.00 si secarga interes de 26% efectivo anual? ¿De que cantidad tendrıa que ser el ultimo pago (menor que$1,000.00 para amortizar completamente la deuda?

3.3.5. CONCLUSIONES:

3.4. PRACTICAVII: TECNICAS DE VALUACION DE PROYECTOS(TIR, VPN, FLUJO DE EFECTIVO.) 37

3.4. PRACTICA VII: Tecnicas de valuacion de Proyectos(TIR, VPN, Flujo de efectivo.)

3.4.1. Introduccion

Cuando se pide prestado dinero, la tasa de interes se aplica al saldo insoluto de tal manera que elmonto total del credito y los intereses quedan cancelados exactamente con el ultimo pago. Si alguienpresta dinero para un proyecto o invierte en el, existe un saldo no recuperado en cada periodo de tiempo.La tasa de interes es el retorno sobre ese saldo no recuperado de tal manera que el credito total y losintereses se recuperan exactamente con el ultimo pago. La tasa de retorno define ambas situaciones.

El proposito de estas practicas es mostrar un analisis completo del metodo de la tasa interna de ren-dimiento.

En todos los criterios de decision, se utiliza alguna clase de ındice, medida de equivalencia, o base decomparacion capaz de resumir las diferencias de importancia que existe entre las alternativas de inversion.Es importante distinguir entre criterio de decision y una base de comparacion. Esta ultima es un ındiceque contiene cierta clase de informacion sobre la serie de ingresos y gastos a que da lugar una oportunidadde inversion.

La tasa interna de rendimiento, como se le llama frecuentemente, es un ındice de rentabilidad amplia-mente aceptado. Esta definida como la tasa de interes que reduce a cero el valor presente, el valor futuro,o el valor anual equivalente de una serie de ingresos y egresos.

En esta seccion, se discutiran los procedimientos para el calculo correcto de la tasa de retorno paraun proyecto utilizando los metodos del valor presente y costo anual uniforme equivalente. En vista de quefrecuentemente los calculos de la tasa de retorno, requieren de soluciones por ensayo y error, se discutirael metodo para estimar la tasa de interes que satisfaga la ecuacion de la tasa de retorno.

3.4.2. Objetivo

El alumno comparara alternativas con base en el valor presente o las determinaciones del costo capi-talizado, ası como los metodos para seleccionar alternativas utilizando el CAUE. Ası mismo, calculara laTIR de un proyecto utilizando los metodos del valor presente y del CAUE.

3.4.3. Marco teorico

El concepto del valor del dinero a traves del tiempo, revela que los flujos de efectivo pueden sertrasladados a cantidades equivalentes a cualquier punto del tiempo. Existen tres procedimientos quecomparan estas cantidades equivalentes:

Metodo del valor anual equivalente

Metodo del valor presente

Metodo de la tasa interna de rendimiento

CAUE: El CAUE (costo anual uniforme equivalente) es otro metodo utilizado corrientemente para la com-paracion de dos alternativas. La principal ventaja de este metodo sobre los otros es que no requiereque la comparacion se lleve a cabo sobre el mınimo comun multiplo de anos cuando las alternativastienen diferentes vidas utiles. Es decir, el CAUE de una alternativa debe calcularse para un ciclode vida solamente. ¿Por que? Porque, como su nombre lo indica, el CAUE es un costo anual equi-valente para toda la vida del proyecto. Si el proyecto continuara durante mas de un ciclo, el costoanual equivalente para el proximo ciclo y subsiguiente, sera exactamente igual que para el primero,suponiendo que todos los flujos de caja fueran los mismos para cada ciclo.

38 CAPITULO 3. ANUALIDADES Y AMORTIZACION

VPN: El metodo del valor presente (VP) para la evaluacion de alternativas es muy popular porque futurosgastos o ingresos son transformados en dinero equivalente hoy. Es decir, todos los flujos de cajafuturos asociados con una alternativa son convertidos a valores de dinero presente. En esta forma, esmuy facil, aun para una persona no familiarizada con el analisis economico, ver la ventaja economicasobre otra u otras.

TIR: La tasa interna de retorno (TIR) es la tasa de interes pagada sobre saldos insolutos de dinero tomadoen prestamo o la tasa de interes ganada sobre el saldo no recuperado de una inversion (prestamo),de tal manera que el pago o ingreso final, lleva el saldo a cero, considerando el interes.

3.4.4. Desarrollo de la practica

Resuelve los problemas en los cuales apliques las tecnicas de valuacion de proyectos, tales como la TIR,el VAN, el Flujo de Efectivo. (Puedes utilizar computadora apoyado en Excel)

EJERCICIOS DEL METODO ANUAL EQUIVALENTE

1. Una companıa requiere proporcionar automoviles a sus vendedores. Como un signo de prestigio,el presidente de la companıa ha establecido la polıtica de que los vendedores no usen automovilescuyo modelo sea tres anos mas viejo que el reciente. El tipo de automovil que usan estos vendedoresactualmente tienen un costo de $200,000 y tendra un valor de rescate de $150,000 despues de tresanos de uso. Los costos anuales de mantenimiento, seguros, etc., se estiman en $50,000. Por otraparte, se sabe que el mismo tipo de automovil puede ser rentado en $80,000 anuales, los cualesincluyen el mantenimiento, seguros,etc., del automovil. Si la TREMA de la companıa es de 25%,¿Cual alternativa debe ser seleccionada?

2. Una empresa ha solicitado un prestamo de $1,000,000 para comprar un torno automatico. El pres-tamo ha sido obtenido de una institucion bancaria que exige una tasa de interes de 20% anual y ladevolucion del prestamo en cinco anualidades iguales. Si las utilidades netas anuales generadas poreste torno se estiman en $308,000, y su valor de rescate al final del ano cinco se estiman en $200,000,¿deberıa esta empresa adquirir el torno? Justifica tu respuesta.

3. La companıa CANSA (Cintas Adhesivas del Norte, S.A.), desea adquirir una maquina cortadorapara destinarla al nuevo producto que se va a lanzar al mercado. Para este proposito ha iniciadolas investigaciones respectivas y ha encontrado que las alternativas disponibles son: 1)Adquirir lamaquina cortadora en U.S.A. a un costo de $1,000,000. Este tipo de maquina puede cortar a unarazon de 1,000 m2/hora y requiere para su manejo a una persona cuyo salario por hora es de $50.00;2) Aquirir 2 maquinas cortadoras en Alemania a un costo de $350,000 cada una. Este tipo de ma-quina tiene una razon de corte de 500 m2/hora y demanda para su manejo una persona cuyo salarioes de $30/hora. Ambos tipos de maquina tienen una vida estimada es de 10 anos al final de loscuales el valor de rescate se considera despreciable. otra informacion relevante sobre las alternativasse muestran a continuacion:

Cortadora U.S.A. Cortadora AlemaniaSeguro/ano $80,000 $50,000Mantenimiento fijo/ano 10,000 7,000Mantenimiento variable/hora 3 4Costo de la energıa/hora 8 5

a. Si la produccion anual esperada del nuevo producto en los proximos 10 anos es de 5,000,000 m2, yla TREMA es de 25%. ¿Cual alternativa es la mejor?

b. ¿A que razon de produccion anual serıa indeferente seleccionar cualquiera de las dos alternativasdisponibles?

3.4. PRACTICAVII: TECNICAS DE VALUACION DE PROYECTOS(TIR, VPN, FLUJO DE EFECTIVO.) 39