KOLLIRAMA - CC-DZ

19

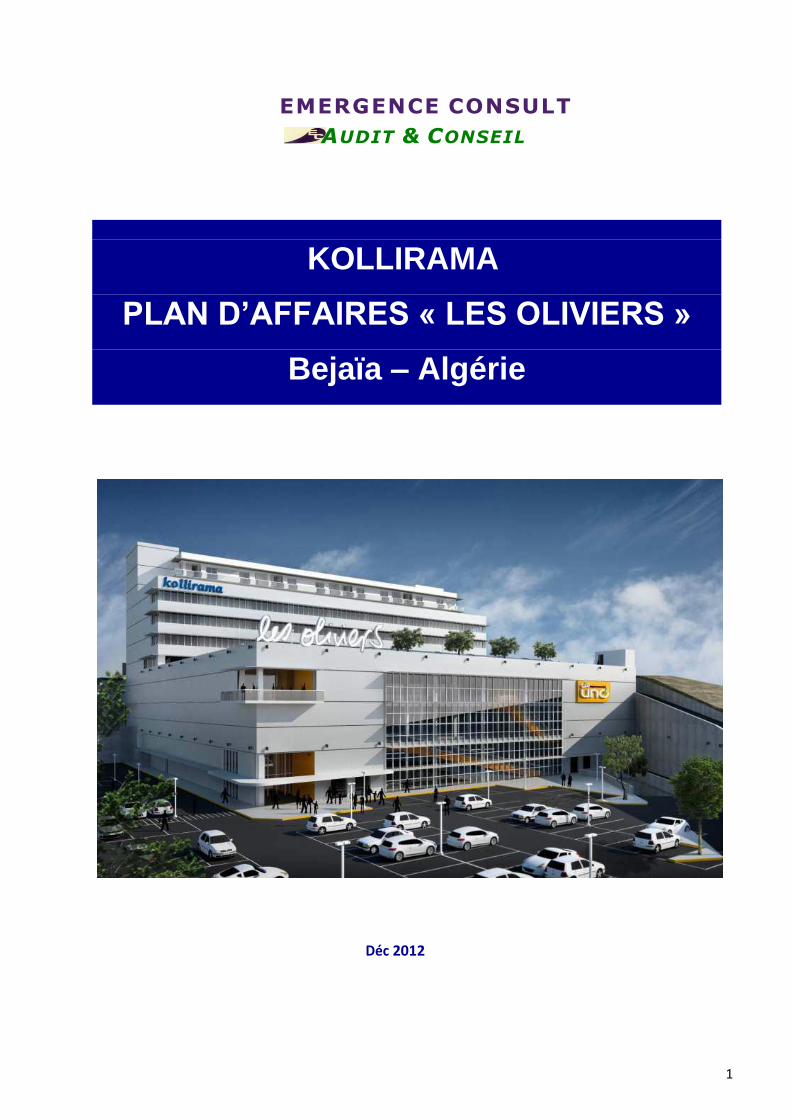

1 EM ER G EN CE CO N S U LT A UDIT & C ON SEI L KOLLIRAMA PLAN D’AFFAIRES « LES OLIVIERS » Bejaïa – Algérie Déc 2012

Transcript of KOLLIRAMA - CC-DZ

1

EM ER G EN CE CO N S U LT

A UDIT & C ON SEI L

KOLLIRAMA

PLAN D’AFFAIRES « LES OLIVIERS »

Bejaïa – Algérie

Déc 2012

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 2

INTRODUCTION

L'Algérie est un pays en pleine expansion et de nombreuses sociétés étrangères s'y installent pour développer leurs activités.

Les nombreux projets et chantiers mis en place dans tous les secteurs (BTP, Tourisme, Industrie, agro-alimentaire, pêche, commerce...) nécessitent non seulement des technologies mais aussi des capitaux colossaux. Le gouvernement conscient de l’intérêt des investissements étrangers a mis en place une politique très volontariste qui offre des avantages non négligeables tels que : Des réductions au niveau des frais de douane pour les équipements nécessaires à l'investissement. Il n'est fait aucune distinction entre les capitaux algériens et étrangers (aucun impôt supplémentaire) Franchise de TVA pour les biens et services liés à l'investissement. Exonérations des impôts sur le bénéfice de la société, sur le revenu global et aussi de la taxe sur l'activité professionnelle et ce, durant une période pouvant atteindre 10 années. Exemption du droit de mutation à titre onéreux pour toutes les acquisitions immobilières effectuées dans le cadre de l'investissement concerné. Enfin une aide matérielle aux investisseurs est possible pour le développement du projet d'investissement s'il est compatible avec les intérêts de l'Etat. Il faut pour cela prendre contact avec le Conseil National de l'Investissement qui étudiera le dossier. Les fonds qui peuvent être débloqués, concernant le payement de l'alimentation en eau potable et industrielle, l'alimentation en électricité et gaz et à certaines expertises. L'investissement en Algérie se développe à grande vitesse avec cette volonté Gouvernementale et les aides. Les points forts du pays : Les faibles coûts des produits énergétiques (Gaz, carburants et électricité): le gaz industriel est 22 fois moins cher que la moyenne européenne, l'électricité est 6 fois moins chère ; La main d'œuvre qualifiée et bon marché : elle coûte 10 fois moins chère qu'en France ; La proximité de l'Algérie vis à vis de l'Europe, encourage les délocalisations d'activités industrielles consommatrices d'énergie ; Un pays en pleine métamorphose économique ; Les points faibles : Les points faibles du pays sont : Les lenteurs de l'administration sont souvent pointées du doigt ; La complexité de la législation, notamment fiscale et une certaine instabilité dans les textes ; L'accès au foncier industriel. Les mesures mises en place par le gouvernement Comme nous l’avons vu pour attirer et encourager les investissements étrangers, le gouvernement a mis en place divers dispositifs très attractifs.

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 3

Des incitations financières et fiscales à l’investissement, possibilité d’exonération totale ou partielle de l’impôt sur les bénéfices des sociétés (IBS) de la taxe sur les activité professionnelle (TAP) pouvant aller de 1 à 10 ans, des droits de douane, de mutation et de la TVA à l’importation pendant la phase de réalisation du projet. Cependant, depuis le 22 décembre 2008, le Premier ministre algérien a publié une instruction allant dans le sens d'une restriction des IDE étrangers. En effet, il est prévu que pour tout nouveau projet d'investissement en Algérie, la majorité du capital (soit 51%) doit être détenue par des partenaires locaux. De même, cette instruction prévoit que les investisseurs étrangers devront recourir uniquement au financement local. Enfin, les projets d'IDE ne seront plus soumis à l'Agence Nationale pour l'Investissement et le Développement (ANDI) mais au Conseil National de l'Investissement (CNI). Dans les pages qui suivent, nous nous attacherons à présenter, l’Algérie, la province (Wilaya) de Béjaïa et le Projet de construction du Centre Commercial « les Oliviers » d’une surface totale de 21 478,50 m² tant sur le plan technique que financier.

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 4

SOMMAIRE

INTRODUCTION 2

1. L’ALGERIE 5 1.1 Données générales 5 1.2 Situation économique et financière du pays 5 1.3 Politiques fiscale et économique du pays 6 1.4 Accords politiques, juridiques et multilatéraux 7 1.5 Commerce extérieur 8 1.5.1 État des lieux du commerce extérieur 8 1.5.2 Les exportations algériennes 8 1.5.3 Les importations algériennes 8 1.6 L’Union européenne est le premier partenaire commercial de l’Algérie 9 1.7 Les investissements 9

2. LA WILAYA DE BÉJAÏA 10 2.1 Organisation Administrative de la Wilaya de Béjaïa 11 2.2 Infrastructures Economiques 11 2.3 Opportunités d’Investissements 12 2.4 Répartition des projets d’investissement déclarés par secteur d’activité 13 2.5 Population et situation de l’emploi à Béjaïa 14

3. LE PROJET « Les Oliviers » 16 3.1 Le Terrain 16 3.2 La Construction 17 3.3 Planning de réalisation de la construction 19 3.4 Budget de la construction 20 3.5 Acomptes situations travaux 21 3.6 Agrément ANDI 22 3.7 Création d’emplois 23

4. PLAN de FINANCEMENT 24 4.1 Besoin de financement 24 4.2 Revenus locatifs 25 4.3 Comptes d’exploitations prévisionnels 25 4.4 Retour sur investissement du projet 27 4.5 Plan de financement 27 4.5.1 Apports financiers des promoteurs du Projet 28 4.5.2 Apports financiers issues de l’exploitation du Centre Commercial 28 4.5.3 Apports financiers d’origine externe au Projet 28 4.6 Remboursement du fonds d’investissement 30 4.6.1 Remboursement du fonds d’investissement public 30

CONCLUSION

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 5

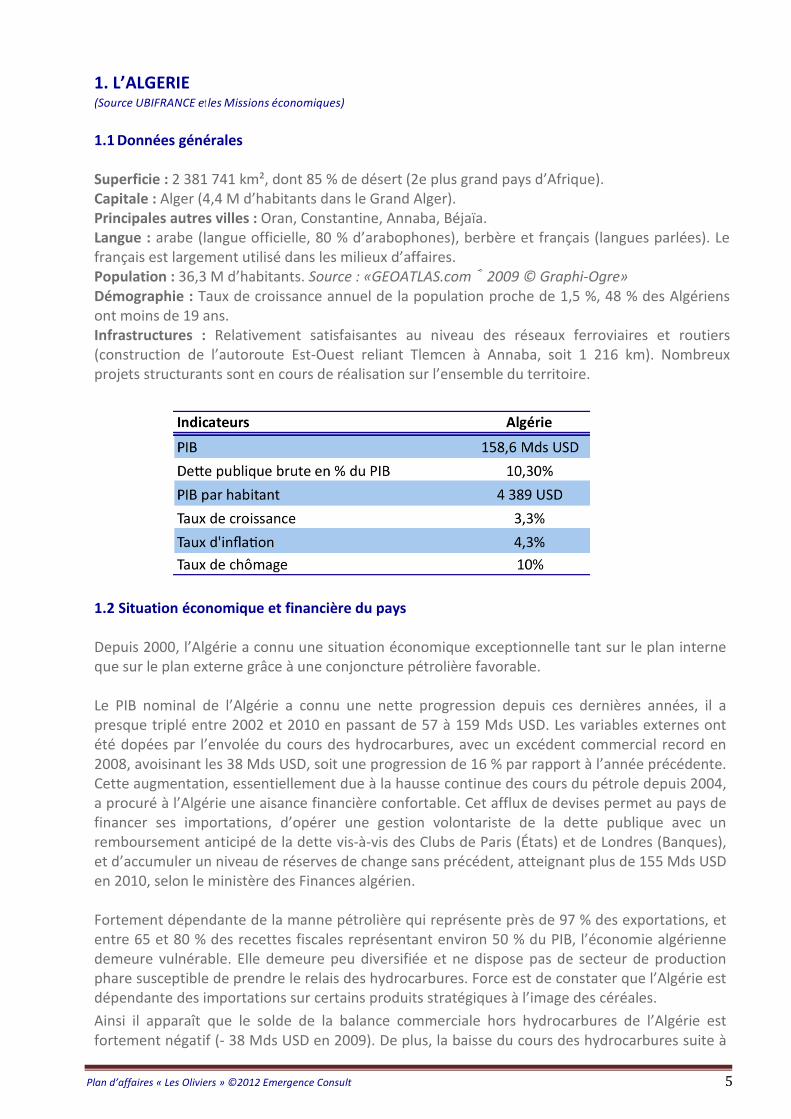

1. L’ALGERIE (Source UBIFRANCE et les Missions économiques) 1.1 Données générales Superficie : 2 381 741 km², dont 85 % de désert (2e plus grand pays d’Afrique). Capitale : Alger (4,4 M d’habitants dans le Grand Alger). Principales autres villes : Oran, Constantine, Annaba, Béjaïa. Langue : arabe (langue officielle, 80 % d’arabophones), berbère et français (langues parlées). Le français est largement utilisé dans les milieux d’affaires. Population : 36,3 M d’habitants. Source : «GEOATLAS.com ® 2009 © GraphiOgre» Démographie : Taux de croissance annuel de la population proche de 1,5 %, 48 % des Algériens ont moins de 19 ans. Infrastructures : Relativement satisfaisantes au niveau des réseaux ferroviaires et routiers (construction de l’autoroute Est‐Ouest reliant Tlemcen à Annaba, soit 1 216 km). Nombreux projets structurants sont en cours de réalisation sur l’ensemble du territoire.

1.2 Situation économique et financière du pays Depuis 2000, l’Algérie a connu une situation économique exceptionnelle tant sur le plan interne que sur le plan externe grâce à une conjoncture pétrolière favorable. Le PIB nominal de l’Algérie a connu une nette progression depuis ces dernières années, il a presque triplé entre 2002 et 2010 en passant de 57 à 159 Mds USD. Les variables externes ont été dopées par l’envolée du cours des hydrocarbures, avec un excédent commercial record en 2008, avoisinant les 38 Mds USD, soit une progression de 16 % par rapport à l’année précédente. Cette augmentation, essentiellement due à la hausse continue des cours du pétrole depuis 2004, a procuré à l’Algérie une aisance financière confortable. Cet afflux de devises permet au pays de financer ses importations, d’opérer une gestion volontariste de la dette publique avec un remboursement anticipé de la dette vis-à-vis des Clubs de Paris (États) et de Londres (Banques), et d’accumuler un niveau de réserves de change sans précédent, atteignant plus de 155 Mds USD en 2010, selon le ministère des Finances algérien. Fortement dépendante de la manne pétrolière qui représente près de 97 % des exportations, et entre 65 et 80 % des recettes fiscales représentant environ 50 % du PIB, l’économie algérienne demeure vulnérable. Elle demeure peu diversifiée et ne dispose pas de secteur de production phare susceptible de prendre le relais des hydrocarbures. Force est de constater que l’Algérie est dépendante des importations sur certains produits stratégiques à l’image des céréales.

Ainsi il apparaît que le solde de la balance commerciale hors hydrocarbures de l’Algérie est fortement négatif ( 38 Mds USD en 2009). De plus, la baisse du cours des hydrocarbures suite à

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 6

la crise financière mondiale fin 2008, et la hausse continue des importations ont menacé l’équilibre de la balance commerciale de l’Algérie, (comme en témoignent la chute de près de 43 % de la valeur globale des exportations qui s’établissent à 44,9 Mds USD en 2009). En 2010, la tendance à l’embellie de l’économie algérienne s’est confirmée avec une hausse des exportations, grâce notamment à la bonne tenue du prix du brut en valeur, et des importations, en dépit de l’application de mesures coercitives. L’Algérie affiche donc un excédent commercial de 16,5 Mds USD en 2010 et un taux de croissance hors hydrocarbures de 5,3 % soutenu par la poursuite des programmes d’investissements publics engagés jusqu’en 2014 (autoroute, logements, barrages hydroélectrique). 1.3 Politiques fiscale et économique du pays Grâce à une conjoncture pétrolière favorable, les autorités algériennes ont décidé de mettre en œuvre une politique budgétaire expansionniste visant à soutenir l’investissement. Après le Plan complémentaire de soutien à la croissance (PCSC) qui allouait une enveloppe de 155 Mds USD, sur la période 20052009 pour le développement du réseau d’infrastructures et la diversification de l’économie, le Gouvernement a adopté le plan quinquennal pour la période 20102014. Ce nouveau programme d’investissement public représente un budget record de 286 Mds USD destiné à parachever les grands projets non terminés du dernier plan (équivalant à 130 Mds USD), notamment dans les secteurs de l’eau et du transport ferroviaire et routier. L’enveloppe supplémentaire d’un montant de 156 Mds USD servira à financer de nouveaux projets majeurs. Toutefois, soucieuses de protéger l’économie, les autorités algériennes ont récemment adopté une série de mesures afin d’une part réduire la hausse considérable des importations et d’autre part promouvoir la production nationale. Dès la fin 2008, les services du Premier ministre avaient annoncé un encadrement plus strict des activités des investisseurs et des importateurs étrangers. La loi de finances complémentaire (LFC) adoptée en 2009 a confirmé cette orientation en appliquant de nouvelles mesures dont les principales sont : Obligation de participation nationale : le capital des sociétés importatrices doit être détenu à 30 % au moins par un partenaire local (article 58). Cette mesure, non rétroactive, est applicable aux sociétés qui importent des matières premières, produits et marchandises destinés à la revente en l’état. Obligation de recourir au crédit documentaire pour le financement des importations d’un montant supérieur à 100 000 DZD (1 000 EUR) (article 69). Obligations d’identification et de contrôle accrues : nouvel identifiant fiscal (NIF) obligatoire ; création d’un fichier des importateurs en infraction avec le fisc ou les douanes, certificat d’origine et de qualité des marchandises importées délivrés par des organismes tiers. Suppression du crédit à la consommation, (mais maintien du crédit immobilier), (article 75). Restrictions diverses : interdiction d’importer les médicaments fabriqués en Algérie, limitation de l’accès aux ports, procédures de dédouanement plus compliqués De plus, l’article 50 de la LFC interdit l’importation des biens d’équipement d’occasion, ainsi que des pièces de rechange.

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 7

Des mesures visant à réduire les sorties de capitaux et à mieux contrôler les sociétés étrangères ont été intégrées dans la LFC 2009. L’article 58 précise qu’un minimum de 51 % du capital d’une entreprise étrangère industrielle ou prestataire de services, souhaitant s’implanter en Algérie devra être détenu par une personne physique de nationalité algérienne et/ou une personne morale dont les actionnaires sont Algériens. Cette exigence d’un actionnariat national majoritaire ne comporte pas toutefois d’effet rétroactif. Pour cela, tout projet d’investissement étranger (direct ou en partenariat) doit être soumis à l’examen préalable du Conseil National de l’Investissement (CNI) et devra être financé uniquement par emprunt en monnaie locale. À noter l’obligation pour tout investissement, direct ou en partenariat, de dégager une balance en devises excédentaire au profit de l’Algérie. Cette nouvelle disposition a fait l’objet d’un règlement de la Banque d’Algérie publié au Journal officiel de la République algérienne (JORA n° 76 du 29 décembre 2009). Par ailleurs, en vertu de l’article 62, l’État et les entreprises publiques disposent désormais d’un droit de préemption sur toutes les cessions de participations des actionnaires étrangers au profit d’autres actionnaires étrangers. Enfin, une nouvelle réglementation relative au code des marchés publics s’applique et accorde une marge de préférence de 25 % aux soumissionnaires de nationalité algérienne depuis juillet 2010 par rapport à un compétiteur étranger. En 2010, la nouvelle loi de finances complémentaire a confirmé cette tendance à la consolidation du patriotisme économique et renforce le droit de préemption de l’État. Les soumissionnaires des contrats de marchés publics peuvent, en effet, être contraints à investir, dans le cadre d’un partenariat avec une entreprise de droit algérien, avec un capital à majorité algérienne. De même elle oblige la mise en conformité avec les règles de répartition du capital (30/70 Secteur de la distribution ou 49/51 Secteur industriel) lors de la modification du registre du commerce, sous réserve de quatre exceptions. Enfin, deux assouplissements modestes ont été apportés, notamment la possibilité d’importer hors Credoc des intrants industriels de production (dans la limite de 40 000 EUR/an) et l’autorisation de dédouanement à l’importation de chaînes de production rénovées (donc d’occasion) sur autorisation des services habilités du ministère de l’Industrie. 1.4 Accords politiques, juridiques et multilatéraux L’Algérie est l’un des membres fondateurs du processus euro-méditerranéen de Barcelone lancé les 27 et 28 novembre 1995. Ossature de la future zone de libre-échange euro-méditerranéenne. Le processus a été ratifié par 27 États des deux côtés de la Méditerranée. Dans le prolongement des accords de Barcelone, l’Algérie a également rejoint l’Union pour la Méditerranée (UPM) le 13 juillet 2008, sous l’impulsion de la France et de l’Égypte. Le 1er septembre 2005, l’accord d’association entre l’Algérie et l’Union européenne est entré en vigueur visant à établir une zone de libre-échange à l’horizon 2017. Cet accord d’association doit mettre en œuvre un processus progressif de démantèlement des barrières douanières. Il permet une meilleure accessibilité aux marchés des deux côtés de la Méditerranée. L’Algérie est également membre depuis le 1er janvier 2009 de la Zone arabe de libre-échange (ZALE) ayant pour optique la facilitation et le développement des échanges commerciaux entre les États arabes.

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 8

Néanmoins, des négociations sont en cours pour exclure des avantages douaniers une liste de 1644 produits de l’industrie agro-alimentaire, des produits agricoles, de textile, papier carton et l’électroménager des pays membres de la ZALE. Enfin, l’Algérie est éternelle candidate à l’Organisation mondiale du commerce (OMC) depuis plus de 20 ans. 1.5 Commerce extérieur Importations en 2010 : 40,2 Mds USD (dont 50,9 % en provenance de l’UE) Exportations en 2010 : 56,7 Mds USD (dont 49,3 % en direction de l’UE) 1.5.1 État des lieux du commerce extérieur Le commerce extérieur de l’Algérie est caractérisé par l’importante manne financière générée par les exportations d’hydrocarbures, lesquelles représentent près de 97 % des exportations. Pour l’année 2010, les exportations étaient en croissance en grande partie due à la hausse du cours du baril (+ 28 % en 2010) permettant ainsi à l’Algérie d’afficher un excédent de la balance commerciale de 16,45 Mds USD en 2010, contre 5,9 Mds l’année passée. 1.5.2 Les exportations algériennes Elles demeurent fortement constituées par les hydrocarbures. En 2010, elles ont atteint 56,7 Mds USD, contre 45,2 Mds en 2009 soit une hausse de 25 %. Les exportations hors hydrocarbures demeurent toujours marginales (2,86 % du montant global des exportations en 2010) et sont évaluées à 1,62 Md USD contre 1,05 Md USD en 2009 soit une hausse de 52 %. Elles sont majoritairement dominées par les huiles et autres produits provenant de la distillation du pétrole (+ 66,4 %) et les produits alimentaires en majorité du sucre de canne (14,3 % du total hors hydrocarbures). 1.5.3 Les importations algériennes Elles sont évaluées à 40,2 Mds USD en 2010, en hausse de 2,34 % en glissement annuel. Cette hausse est venue contredire l’objectif du gouvernement de réduire la facture des importations de 3 % en 2010 (loi de finances 2010). Cette hausse est justifiée par le poids prépondérant (plus des deux tiers) dans la structure des importations algériennes des biens intermédiaires, et surtout des biens d’équipement (+ 3,2 % et + 3,5 % en glissement annuel). Ces derniers constituent le premier poste d’importation avec 39 % du total et plus de 15,9 Mds USD. Ils sont composés principalement par les véhicules de transport des personnes et marchandises (cars et camions), les turbines et turboréacteurs, les pompes et articles de robinetterie et les transformateurs électriques. En deuxième position, les biens intermédiaires, destinés au fonctionnement de l’outil de production, représentent 31 % des importations. Ils sont constitués principalement par les tubes et tuyaux, les matériaux de construction (ronds à béton, bois, barres de fer) et les huiles destinées aux industries alimentaires. Enfin, le tiers restant est constitué de biens alimentaires (15 %) et de biens de consommation non alimentaires (15 %). Les biens alimentaires ont enregistré une augmentation de 2,8 %. L’inflexion à la hausse des prix des matières premières agricoles a contribué à ce résultat. Les principaux postes d’importation sont : les céréales, semoule, farine (33 % du total du groupe biens alimentaires), le lait et les produits laitiers (16,5 % ; + 15,1 %), le sucre et sucreries (14,3 %; + 19,3 %).

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 9

Enfin, les importations de biens de consommation non alimentaires ont représenté 14,9 % et un montant de 6 Mds USD. La légère diminution en glissement annuel de 2,6 % est provoquée par le recul important de deux postes : les médicaments ( 4,7 %, mesures restrictives à l’importation) et les véhicules automobiles ( 4,5 %, suppression du crédit à la consommation). 1.6 L’Union européenne est le premier partenaire commercial de l’Algérie Les pays de l’Union européenne sont toujours les principaux partenaires de l’Algérie en 2010 avec 50,9 % des importations algériennes et 49,3 % de ses exportations. Les importations de l’Algérie en provenance de l’UE ont toutefois diminué de 1,4 % en 2010 à 20,5 Mds USD, tandis que les exportations de l’Algérie, portées par la hausse du prix du brut, ont augmenté de 20,5 % à 22,7 Mds USD. Les pays de l’OCDE (hors UE) viennent en deuxième position avec une part de 16,3 % des importations qui demeurent stables (6,5 Mds USD) et une forte hausse des exportations algériennes évaluées à 20,2 Mds USD absorbées majoritairement par les États-Unis. Les échanges avec les pays de l’Asie affichent une nette augmentation de 13,5 % passant ainsi de 10,8 Mds USD à 12,3 Mds USD en 2010. Enfin, les échanges avec les pays arabes (hors UMA) ont enregistré une hausse appréciable + 16,2 % soit un montant de 1,9 Md USD, conséquence de l’entrée effective de l’Algérie dans la Zone arabe de libre-échange depuis le 1er janvier 2009. Avec une population de 36,3 millions d’habitants et un statut de pays émergent, l’économie algérienne représente un potentiel de développement important dans de nombreux secteurs d’activités, et ce en dépit des récentes mesures mises en place par le gouvernement algérien. L’Algérie s’impose comme le principal importateur de denrées agroalimentaires du continent africain. Cette situation s’explique par un niveau de dépendance extérieure très important : 100 % pour le sucre, 95 % pour l’huile, 90 % pour les viandes blanches, 85 % pour les légumes secs, 70 % pour les céréales, 57 % sur le lait, 18 % sur les viandes rouges et 11 % pour les poissons. Le secteur agroalimentaire occupe une forte proportion dans la structure des importations algériennes (15 %), avec un volume de 5,8 Mds USD pour l’année 2009, en baisse de 25 % par rapport à l’année 2008, qui avait affiché une hausse spectaculaire de 55 % par rapport à 2007. 1.7 Les investissements Sur la période 19982007, l’Algérie a reçu près de 9 Mds USD d’investissements directs étrangers en termes de flux cumulés, provenant majoritairement des ÉtatsUnis qui occupe la première place, devant la France puis l’Espagne et l’Égypte pratiquement à égalité. Les quatre grands investisseurs traditionnels d’IDE ont fourni, à eux seuls, près de 60 % de la totalité des flux entrants entre 1998 et 2008. La croissance observée depuis 2003 en termes d’IDE entrants en Algérie s’est accélérée en 2006. En 2007, la tendance s’est ralentie, plafonnant à 1,7 Md USD. Le flux d’IDE entrants reste toutefois modéré une fois rapporté au PIB (1,5 %) et comparé aux performances des pays de la région : en Égypte, au Maroc et en Tunisie, les IDE atteignent respectivement 11 Mds USD (9 % du PIB), 4,5 Mds USD au Maroc (6 %) et 1,7 Md USD en Tunisie (5 %) en 2007. En conclusion, sous certains aspects, l’Algérie est donc un marché d’approche facile de par sa proximité à la fois géographique, mais aussi linguistique avec la France. Les difficultés propres à un marché en transition y demeurent présentes, mais l’Algérie est aujourd’hui un marché concurrentiel qui offre de réelles possibilités aux investisseurs locaux ou étrangers.

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 10

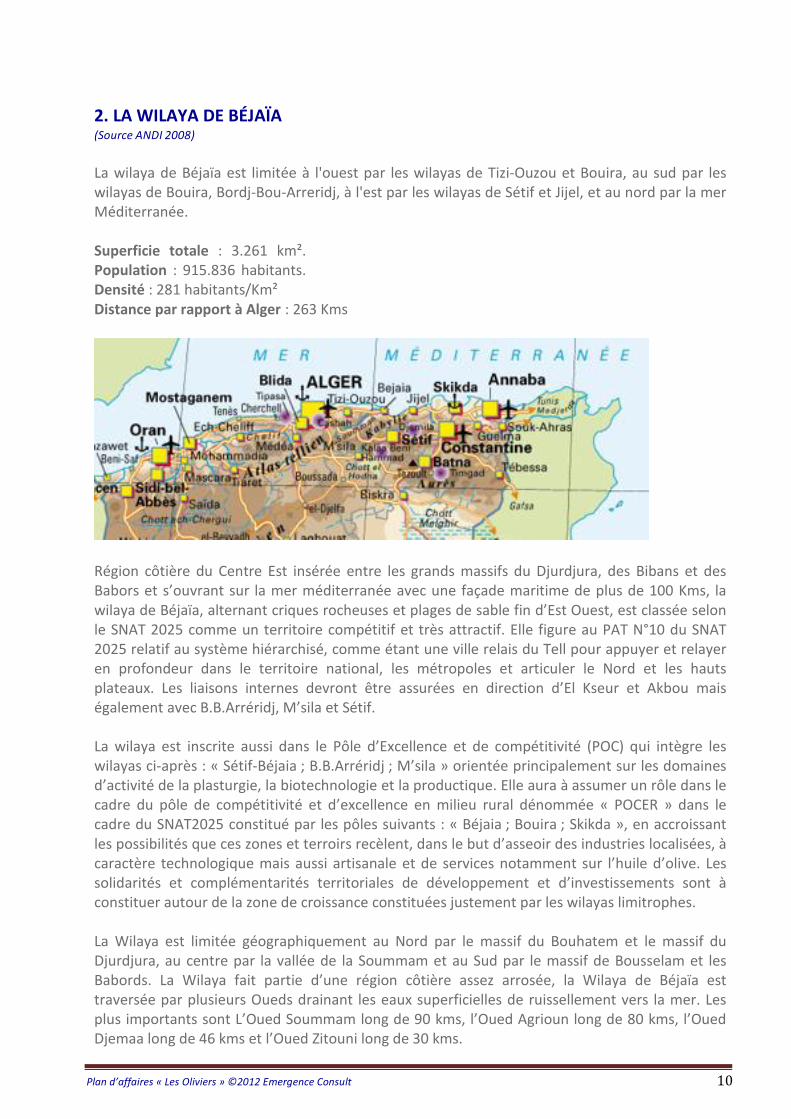

2. LA WILAYA DE BÉJAÏA (Source ANDI 2008)

La wilaya de Béjaïa est limitée à l'ouest par les wilayas de TiziOuzou et Bouira, au sud par les wilayas de Bouira, BordjBouArreridj, à l'est par les wilayas de Sétif et Jijel, et au nord par la mer Méditerranée. Superficie totale : 3.261 km². Population : 915.836 habitants. Densité : 281 habitants/Km² Distance par rapport à Alger : 263 Kms

Région côtière du Centre Est insérée entre les grands massifs du Djurdjura, des Bibans et des Babors et s’ouvrant sur la mer méditerranée avec une façade maritime de plus de 100 Kms, la wilaya de Béjaïa, alternant criques rocheuses et plages de sable fin d’Est Ouest, est classée selon le SNAT 2025 comme un territoire compétitif et très attractif. Elle figure au PAT N°10 du SNAT 2025 relatif au système hiérarchisé, comme étant une ville relais du Tell pour appuyer et relayer en profondeur dans le territoire national, les métropoles et articuler le Nord et les hauts plateaux. Les liaisons internes devront être assurées en direction d’El Kseur et Akbou mais également avec B.B.Arréridj, M’sila et Sétif. La wilaya est inscrite aussi dans le Pôle d’Excellence et de compétitivité (POC) qui intègre les wilayas ciaprès : « SétifBéjaia ; B.B.Arréridj ; M’sila » orientée principalement sur les domaines d’activité de la plasturgie, la biotechnologie et la productique. Elle aura à assumer un rôle dans le cadre du pôle de compétitivité et d’excellence en milieu rural dénommée « POCER » dans le cadre du SNAT2025 constitué par les pôles suivants : « Béjaia ; Bouira ; Skikda », en accroissant les possibilités que ces zones et terroirs recèlent, dans le but d’asseoir des industries localisées, à caractère technologique mais aussi artisanale et de services notamment sur l’huile d’olive. Les solidarités et complémentarités territoriales de développement et d’investissements sont à constituer autour de la zone de croissance constituées justement par les wilayas limitrophes. La Wilaya est limitée géographiquement au Nord par le massif du Bouhatem et le massif du Djurdjura, au centre par la vallée de la Soummam et au Sud par le massif de Bousselam et les Babords. La Wilaya fait partie d’une région côtière assez arrosée, la Wilaya de Béjaïa est traversée par plusieurs Oueds drainant les eaux superficielles de ruissellement vers la mer. Les plus importants sont L’Oued Soummam long de 90 kms, l’Oued Agrioun long de 80 kms, l’Oued Djemaa long de 46 kms et l’Oued Zitouni long de 30 kms.

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 11

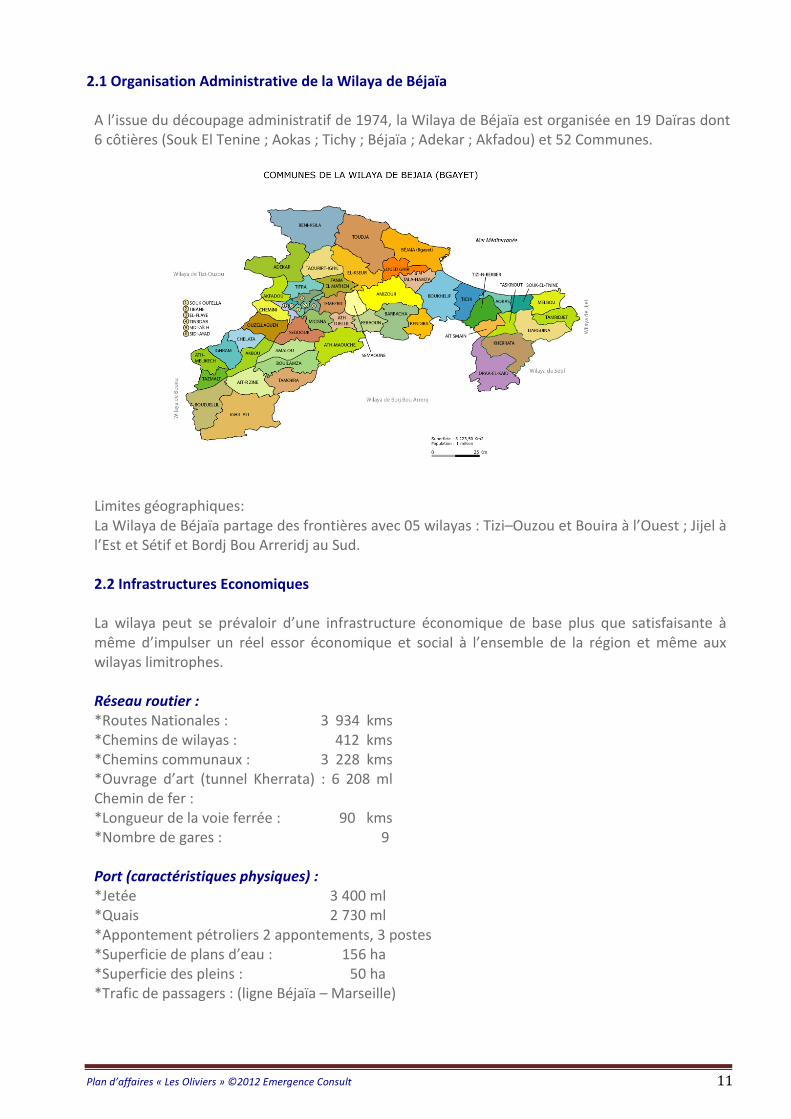

2.1 Organisation Administrative de la Wilaya de Béjaïa A l’issue du découpage administratif de 1974, la Wilaya de Béjaïa est organisée en 19 Daïras dont 6 côtières (Souk El Tenine ; Aokas ; Tichy ; Béjaïa ; Adekar ; Akfadou) et 52 Communes.

Limites géographiques:

La Wilaya de Béjaïa partage des frontières avec 05 wilayas : Tizi–Ouzou et Bouira à l’Ouest ; Jijel à l’Est et Sétif et Bordj Bou Arreridj au Sud. 2.2 Infrastructures Economiques La wilaya peut se prévaloir d’une infrastructure économique de base plus que satisfaisante à même d’impulser un réel essor économique et social à l’ensemble de la région et même aux wilayas limitrophes. Réseau routier : *Routes Nationales : 3 934 kms *Chemins de wilayas : 412 kms *Chemins communaux : 3 228 kms *Ouvrage d’art (tunnel Kherrata) : 6 208 ml Chemin de fer : *Longueur de la voie ferrée : 90 kms *Nombre de gares : 9 Port (caractéristiques physiques) : *Jetée 3 400 ml *Quais 2 730 ml *Appontement pétroliers 2 appontements, 3 postes *Superficie de plans d’eau : 156 ha *Superficie des pleins : 50 ha *Trafic de passagers : (ligne Béjaïa – Marseille)

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 12

Aéroport (caractéristiques physiques) : *Pistes pour aéronef du type Boeing 727 : 2.400 ml × 45 ml *Parking pour 04 aéronefs : 265 × 96 ml= 24.576 m² *Aérogare : 250 passagers/heure (trafic actuel) *Aéroport national et international *Des vols réguliers vers l’Europe 2.3 Opportunités d’Investissements Agriculture : La superficie agricole utile de la Wilaya est de 130 306 ha (dont 6 600 ha sont irrigués soit 5,07%). Les principales productions sont les cultures maraîchères avec 539 775 quintaux et l’arboriculture notamment : L’olivier avec une production de 130 520 Qx (en zone de montagne) ; le figuier avec une production de 132 825 Qx. L’élevage bovin et ovin reste limité et très en deçà des possibilités existantes dans la Wilaya avec respectivement 26 859 bovins, 77 530 ovins et 47 250 caprins dont 24 630 chèvres. La wilaya dispose également de :

• Unité de conditionnement d’huile d’olive • Unité de traitement et de valorisation du grignon d’olive • Unité de collecte et de transformation de lait • Abattoir avicole • Unité de transformation et conditionnement des viandes • Unité de traitement des fientes de volaille • Pépinières arboricoles • Unité de traitement de séchage et de conditionnement de la figue

Industrie : Béjaïa dispose d’un tissu industriel significatif où presque toutes les branches sont présentes avec une prédominance des activités manufacturières et de transformation qui compte plus de 220 unîtes en activité. Les industries textiles et du cuir, composées de 6 grands complexes (3 à Béjaïa ville R’Mila, kherrata et akbou), occupent une grande partie (1/3) de la population du secteur industriel. La branche des matériaux de construction est essentiellement orientée vers la valorisation des potentialités locales (argile, gypse, agrégats, pierre de taille ...). Mines et Carrières : En plus de l’existence de 22 exploitations minières (carrières), le territoire de la wilaya recelé des gisements de substances minérales, métalliques et non métalliques importantes :

• Les gisements d’Argile de R’Mila (réserves 16 millions t) • Le gisement de gypse de Boudjellil. • Le gisement de Célestine (srso4) dans la région de Beni-Mançour. • Les grès siliceux de T/GHIL. • Le gisement de polymétaux (Zn, Pb, et Ag) dans le massif d’Amizour.

En tenant compte de la diversité des ressources et des richesses minérales et de l’existence d’infrastructures d’appoint, le secteur local de l’industrie et des mines offre de nombreuses opportunités d’investissements dans les domaines de l’agroalimentaire, la sous-traitante, les activités liées aux bâtiments et travaux publics et l’industrie de transformation en général et de l’exploitation minière.

Tourisme et Artisanat : L’un des atouts majeurs qui donne à Béjaïa sa vocation touristique réside dans le relief (mer, montagne, forêts) ajouté à une zone côtière avec de véritables curiosités qui

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 13

constituent des potentialités touristiques certaines. L’offre hôtelière de la région est insuffisante au regard de la demande exprimée surtout en été. Durant la période estivale qui va de Juin à fin août, la population croît en moyenne de 20%. Par ailleurs, 42 projets d’investissements touristiques (hôtellerie) d’une capacité de 2 727 lits sont recensés dont 25 sont en cours de réalisation.

Pêche et ressources halieutiques : La façade maritime de la wilaya de Béjaïa s’étend sur 100 Km, caractérisée par un relief accidenté et un plateau continental très réduit, les zones d’intervention pour la production halieutique sont la zone côtière, la pêche au large, la pêche hauturière, la pisciculture en milieu continental et en mer ouverte avec plusieurs embouchures d’oueds qui s’y déversent (Oued-Soummam, Oued-Arioun, Oued-Djemaa, Oued-Daas). Le stock aloétique de la frange côtière est estimé à 10.000 T/An, en plus des possibilités de pêche en sites aquacoles continentaux, grâce à l’existence d’un réseau hydrographique dense. La wilaya dispose des infrastructures maritimes suivantes :

• 1 appontement avec 2 quais de 120 ml chacun, situé dans le port mixte, un quai est réservé

pour l’accostage des sardiniers et des chalutiers, l’autre est réservé pour l’accostage des petits métiers, avec des tirants d’eau respectivement de 7 mètres et de 2 à 4 mètres, avec 42 postes d’accostages théorique.

• 3 pontons flottants de 12 mètres chacun comptant 30 postes d’accostages pour petits métiers • 01 plage d’échouage à BéniK’SIla en phase d’exploitation. La flottille immatriculée dans la

wilaya de Béjaïa compte 189 Embarcations reparties en • 11 chalutiers, 25 sardiniers, 152 petits métiers et 01 corailleur.

Au plan de la valorisation, il est à signaler qu’actuellement, seule la frange côtière est exploitée et la production moyenne annuelle est de l’ordre de 2 915 tonnes (toute espèces confondues), dont 88,37 % de poissons pélagiques (bleu). La faiblesse de cette production s’explique surtout par le manque de qualification des pécheurs, la méconnaissance des nouvelles techniques de pêche et par le caractère artisanal de la flottille. Par ailleurs, une étude de faisabilité d’un port de pêche et de plaisance en site vierge dans la zone de Saket a été lancée et sera d’un grand apport pour le secteur d’autant que le projet aura une importance régionale une fois réalisé. 2.4 Répartition des projets d’investissement déclarés par secteur d’activité La filière agroalimentaire présente des opportunités certaines à développer notamment dans le domaine de l’oléiculture, ce qui nécessite d’importants capitaux notamment dans la production d’huile d’olive de grande qualité et également des dérivés (charbon, savon, etc.) qui sont en forte demande à l’export.

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 14

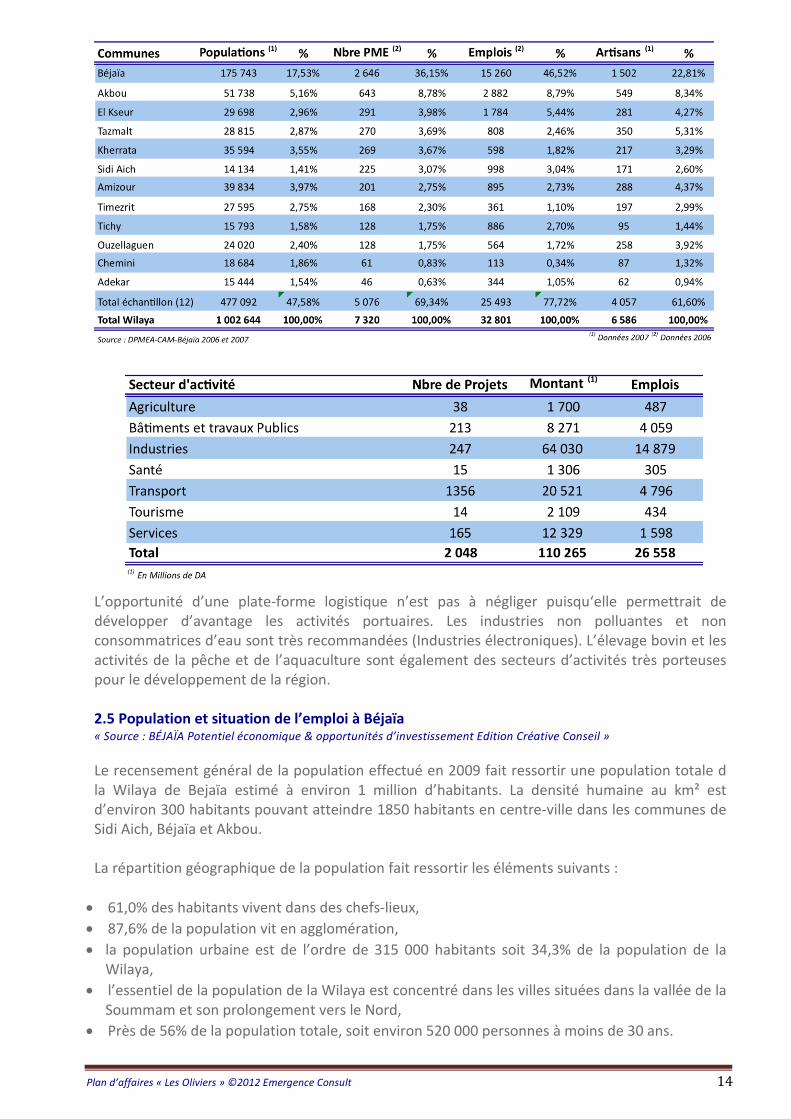

L’opportunité d’une plate-forme logistique n’est pas à négliger puisqu‘elle permettrait de développer d’avantage les activités portuaires. Les industries non polluantes et non consommatrices d’eau sont très recommandées (Industries électroniques). L’élevage bovin et les activités de la pêche et de l’aquaculture sont également des secteurs d’activités très porteuses pour le développement de la région. 2.5 Population et situation de l’emploi à Béjaïa « Source : BÉJAÏA Potentiel économique & opportunités d’investissement Edition Créative Conseil »

Le recensement général de la population effectué en 2009 fait ressortir une population totale d la Wilaya de Bejaïa estimé à environ 1 million d’habitants. La densité humaine au km² est d’environ 300 habitants pouvant atteindre 1850 habitants en centre-ville dans les communes de Sidi Aich, Béjaïa et Akbou. La répartition géographique de la population fait ressortir les éléments suivants :

61,0% des habitants vivent dans des chefs-lieux,

87,6% de la population vit en agglomération,

la population urbaine est de l’ordre de 315 000 habitants soit 34,3% de la population de la Wilaya,

l’essentiel de la population de la Wilaya est concentré dans les villes situées dans la vallée de la Soummam et son prolongement vers le Nord,

Près de 56% de la population totale, soit environ 520 000 personnes à moins de 30 ans.

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 15

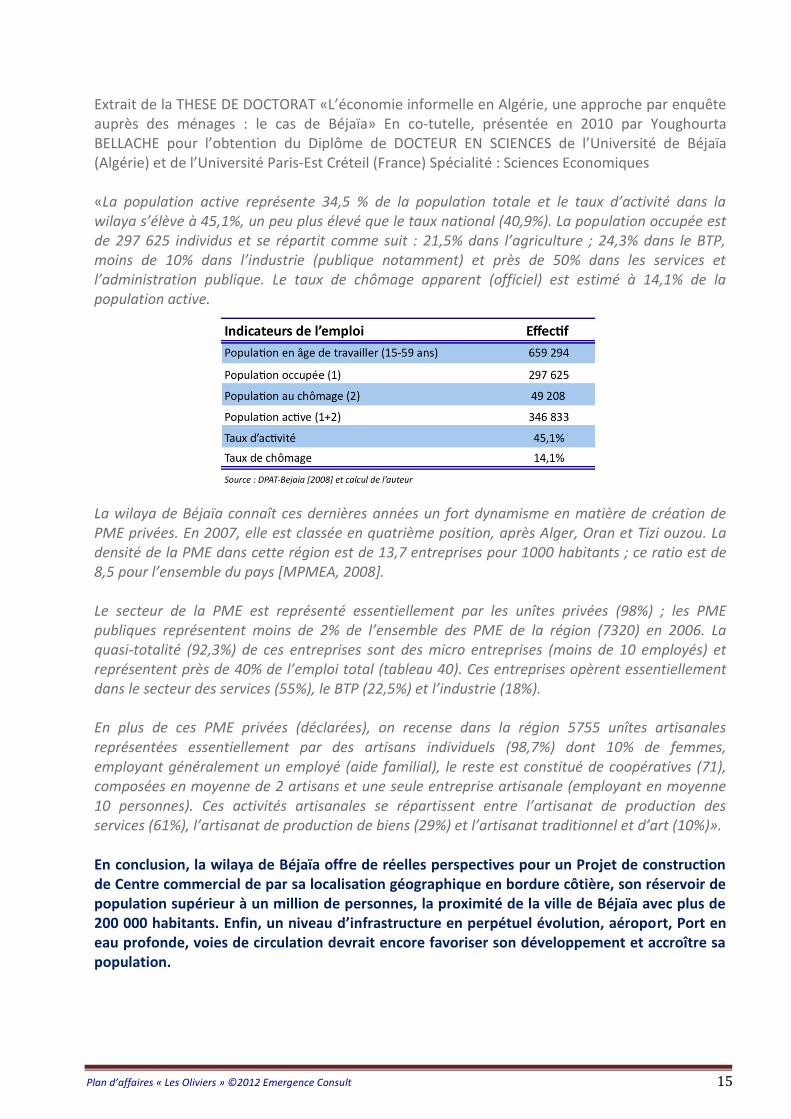

Extrait de la THESE DE DOCTORAT «L’économie informelle en Algérie, une approche par enquête auprès des ménages : le cas de Béjaïa» En cotutelle, présentée en 2010 par Youghourta BELLACHE pour l’obtention du Diplôme de DOCTEUR EN SCIENCES de l’Université de Béjaïa (Algérie) et de l’Université ParisEst Créteil (France) Spécialité : Sciences Economiques «La population active représente 34,5 % de la population totale et le taux d’activité dans la wilaya s’élève à 45,1%, un peu plus élevé que le taux national (40,9%). La population occupée est de 297 625 individus et se répartit comme suit : 21,5% dans l’agriculture ; 24,3% dans le BTP, moins de 10% dans l’industrie (publique notamment) et près de 50% dans les services et l’administration publique. Le taux de chômage apparent (officiel) est estimé à 14,1% de la population active. La wilaya de Béjaïa connaît ces dernières années un fort dynamisme en matière de création de PME privées. En 2007, elle est classée en quatrième position, après Alger, Oran et Tizi ouzou. La densité de la PME dans cette région est de 13,7 entreprises pour 1000 habitants ; ce ratio est de 8,5 pour l’ensemble du pays [MPMEA, 2008]. Le secteur de la PME est représenté essentiellement par les unîtes privées (98%) ; les PME publiques représentent moins de 2% de l’ensemble des PME de la région (7320) en 2006. La quasitotalité (92,3%) de ces entreprises sont des micro entreprises (moins de 10 employés) et représentent près de 40% de l’emploi total (tableau 40). Ces entreprises opèrent essentiellement dans le secteur des services (55%), le BTP (22,5%) et l’industrie (18%). En plus de ces PME privées (déclarées), on recense dans la région 5755 unîtes artisanales représentées essentiellement par des artisans individuels (98,7%) dont 10% de femmes, employant généralement un employé (aide familial), le reste est constitué de coopératives (71), composées en moyenne de 2 artisans et une seule entreprise artisanale (employant en moyenne 10 personnes). Ces activités artisanales se répartissent entre l’artisanat de production des services (61%), l’artisanat de production de biens (29%) et l’artisanat traditionnel et d’art (10%)». En conclusion, la wilaya de Béjaïa offre de réelles perspectives pour un Projet de construction de Centre commercial de par sa localisation géographique en bordure côtière, son réservoir de population supérieur à un million de personnes, la proximité de la ville de Béjaïa avec plus de 200 000 habitants. Enfin, un niveau d’infrastructure en perpétuel évolution, aéroport, Port en eau profonde, voies de circulation devrait encore favoriser son développement et accroître sa population.

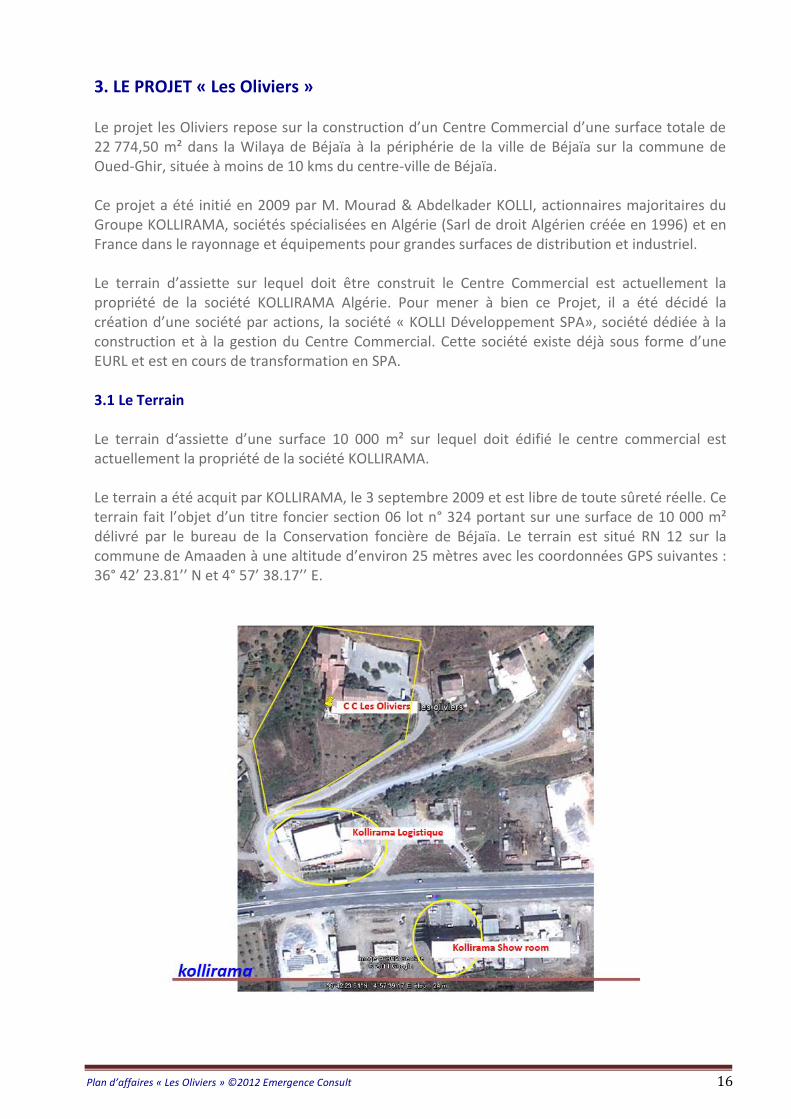

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 16

3. LE PROJET « Les Oliviers » Le projet les Oliviers repose sur la construction d’un Centre Commercial d’une surface totale de 22 774,50 m² dans la Wilaya de Béjaïa à la périphérie de la ville de Béjaïa sur la commune de Oued-Ghir, située à moins de 10 kms du centre-ville de Béjaïa. Ce projet a été initié en 2009 par M. Mourad & Abdelkader KOLLI, actionnaires majoritaires du Groupe KOLLIRAMA, sociétés spécialisées en Algérie (Sarl de droit Algérien créée en 1996) et en France dans le rayonnage et équipements pour grandes surfaces de distribution et industriel. Le terrain d’assiette sur lequel doit être construit le Centre Commercial est actuellement la propriété de la société KOLLIRAMA Algérie. Pour mener à bien ce Projet, il a été décidé la création d’une société par actions, la société « KOLLI Développement SPA», société dédiée à la construction et à la gestion du Centre Commercial. Cette société existe déjà sous forme d’une EURL et est en cours de transformation en SPA. 3.1 Le Terrain Le terrain d‘assiette d’une surface 10 000 m² sur lequel doit édifié le centre commercial est actuellement la propriété de la société KOLLIRAMA. Le terrain a été acquit par KOLLIRAMA, le 3 septembre 2009 et est libre de toute sûreté réelle. Ce terrain fait l’objet d’un titre foncier section 06 lot n° 324 portant sur une surface de 10 000 m² délivré par le bureau de la Conservation foncière de Béjaïa. Le terrain est situé RN 12 sur la commune de Amaaden à une altitude d’environ 25 mètres avec les coordonnées GPS suivantes : 36° 42’ 23.81’’ N et 4° 57’ 38.17’’ E.

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 17

En résumé, ce projet présente un certain nombre d’avantages significatifs que nous avons classé par rubriques suivantes :

Sur le projet

• Le terrain dispose d’un titre foncier section 06 lot n° 324 pour une surface de 10 000m². • La surface développée du Centre Commercial représente 21 478 m² sur 7 niveaux dont 1

niveau négatif de parking en sous-sol. • La demande de permis de construire a été acceptée par la Wilaya en avril 2012. • La réalisation des travaux de construction a été confiée au groupement d’entreprises

PRAINSACEVICO qui est issue d’un «joint-venture» entre la société Espagnole PRAISA et la société Algérienne CEVICO, filiale du Groupe CEVITAL.

• Durée des travaux 30 à 36 mois. Sur le plan juridique:

• Apport du terrain propriété de la Sarl KOLLIRAMA à la Eurl KOLLI Développement. • Transformation de la Eurl KOLLI Développement en SPA. • Capital de la SPA KOLLI Développement à 4 milliards de dinars. • Libération du capital sur une période de 3 ans en fonction des besoins de trésorerie du projet.

Sur le plan géographique :

• Absence de Centres Commerciaux dans la Wilaya de Béjaïa. • Un réservoir de population important dans un rayon de 15 kms autour du Centre Commercial. • Un doublement de la population en période estivale.

Sur plan financier :

• Les promoteurs sont de nationalité l’Algérien et originaires de Bejaïa. • Le terrain sur lequel doit être édifié le Centre Commercial est libre de toute sûreté et est la

propriété des promoteurs. • Une demande d’agrément prioritaire du projet est en cours d’instruction auprès de l’ANDI.

L’agrément porte sur une exonération de la TVA du Projet pendant toute sa phase de construction et d’IBS pendant au moins 3 ans à compter de la date d’entrée en exploitation du Centre.

• Les promoteurs financent sur fonds propres 51% du projet. • En période de croisière (2019), le retour sur investissement du projet est de 7 ans.

Sur le plan social

• Création d’environ 600 emplois, dont 200 emplois directs et de 400 emplois indirects.

Sur le plan Commercial • La création d’une galerie marchande de plus de 60 enseignes. • L’implantation d’un supermarché de plus de 5 900 m² au niveau du RDC avec parking en sous-

sol et aire de stockage. • Une demande de réservation de surface est en cours par un des principaux groupes de

distribution de produits alimentaires en Algérie.

• SIERRA CEVITAL, société de droit Algérien issue d’un joint-venture entre le Groupe CEVITAL et le Groupe Portugais SONEA SIERRA assurera la mission de gestion et de promotion du Centre Commercial.

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 18

En conclusion, le projet de construction d‘un Centre Commercial à Béjaïa présente une réelle opportunité de développement et de création d‘emplois pour la wilaya de Béjaïa. L’analyse de ce projet permet de constater que celui-ci peut être rentable à court terme sous réserve de l’évolution de l’économie local

Plan d’affaires « Les Oliviers » ©2012 Emergence Consult 19