Jtl v05n03p11

19

Palavras-Chave: arrendamento, transporte aéreo, elasticidades. Key words: leasing, air transport, elasticities. Recommended Citation Abstract Leasing has been increasingly used by airlines to obtain aircrafts. It represents a significant portion of airline’s costs. The leasing cost is substantially associated with exchange rate fluctuations because most of contracts are made with foreign leasing companies. In this work, Brazilian airlines’ leasing cost was modeled according to, among other variables, the exchange rate. As conclusion, a “exchange rate-elasticity” of leasing cost equal to 0.24% was estimated. Thus, it can be said that a percentage increase in the exchange rate implies an increase of 0.24% of the airlines’ leasing cost. Santos, F. A. B. (2011) O arrendamento de aeronaves no mercado brasileiro de transporte aéreo regular. Journal of Transport Literature, vol. 5, n. 3, pp. 210-228. Fábio Anderson Batista dos Santos Resumo O arrendamento tem sido cada vez mais utilizado pelas companhias aéreas para a obtenção de aeronaves. Ele representa uma parcela significativa dos custos das companhias. Como, em sua grande maioria, os contratos são realizados com arrendadoras no exterior, o custo de arrendamento está bastante associado às flutuações do câmbio. No presente trabalho, o custo de arrendamento de aeronaves por empresas aéreas brasileiras de transporte regular foi modelado em função, dentre outros aspectos, da taxa de câmbio. Como conclusão, destaca-se a elasticidade-câmbio do custo de arrendamento igual a 0,24%. Dessa maneira, pode-se afirmar que um aumento percentual da taxa de câmbio acarreta um aumento de 0,24% do custo de arrendamento das empresas aéreas. This paper is downloadable at www.transport-literature.org/open-access. ■ JTL|RELIT is a fully electronic, peer-reviewed, open access, international journal focused on emerging transport markets and published by BPTS - Brazilian Transport Planning Society. Website www.transport-literature.org. ISSN 2238-1031. * Email: [email protected]. Reviews & Essays Journal of Transport Literature Submitted 12 Apr 2010; received in revised form 30 Dec 2010; accepted 17 Jan 2011 Vol. 5, n. 3, pp. 210-228, Jul. 2011 O arrendamento de aeronaves no mercado brasileiro de transporte aéreo regular [Leasing of aircrafts in Brazilian regular air transportation market] Secretaria de Aviação Civil (SAC), Brazil B T P S B T P S B T P S B T P S Brazilian Transportation Planning Society www.transport-literature.org JTL|RELIT JTL|RELIT JTL|RELIT JTL|RELIT ISSN 2238-1031

-

Upload

journal-of-transport-literature -

Category

Documents

-

view

225 -

download

0

description

The Journal of Transport Literature ©2014 | BPTS | Brazilian Transport Planning Society

Transcript of Jtl v05n03p11

Palavras-Chave: arrendamento, transporte aéreo, elasticidades.

Key words: leasing, air transport, elasticities.

Recommended Citation

Abstract

Leasing has been increasingly used by airlines to obtain aircrafts. It represents a significant portion of airline’s costs. The

leasing cost is substantially associated with exchange rate fluctuations because most of contracts are made with foreign leasing

companies. In this work, Brazilian airlines’ leasing cost was modeled according to, among other variables, the exchange rate. As

conclusion, a “exchange rate-elasticity” of leasing cost equal to 0.24% was estimated. Thus, it can be said that a percentage

increase in the exchange rate implies an increase of 0.24% of the airlines’ leasing cost.

Santos, F. A. B. (2011) O arrendamento de aeronaves no mercado brasileiro de transporte aéreo regular. Journal of Transport

Literature, vol. 5, n. 3, pp. 210-228.

Fábio Anderson Batista dos Santos

Resumo

O arrendamento tem sido cada vez mais utilizado pelas companhias aéreas para a obtenção de aeronaves. Ele representa uma

parcela significativa dos custos das companhias. Como, em sua grande maioria, os contratos são realizados com arrendadoras no

exterior, o custo de arrendamento está bastante associado às flutuações do câmbio. No presente trabalho, o custo de

arrendamento de aeronaves por empresas aéreas brasileiras de transporte regular foi modelado em função, dentre outros

aspectos, da taxa de câmbio. Como conclusão, destaca-se a elasticidade-câmbio do custo de arrendamento igual a 0,24%. Dessa

maneira, pode-se afirmar que um aumento percentual da taxa de câmbio acarreta um aumento de 0,24% do custo de

arrendamento das empresas aéreas.

This paper is downloadable at www.transport-literature.org/open-access.

■ JTL|RELIT is a fully electronic, peer-reviewed, open access, international journal focused on emerging transport markets and

published by BPTS - Brazilian Transport Planning Society. Website www.transport-literature.org. ISSN 2238-1031.

* Email: [email protected].

Reviews & Essays

Journal of Transport Literature

Submitted 12 Apr 2010; received in revised form 30 Dec 2010; accepted 17 Jan 2011

Vol. 5, n. 3, pp. 210-228, Jul. 2011

O arrendamento de aeronaves no mercado brasileiro de

transporte aéreo regular

[Leasing of aircrafts in Brazilian regular air transportation market]

Secretaria de Aviação Civil (SAC), Brazil

B T P SB T P SB T P SB T P S

Brazilian Transportation Planning Society

www.transport-literature.org

JTL|RELITJTL|RELITJTL|RELITJTL|RELIT

ISSN 2238-1031

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

211

1. Introdução

Este trabalho tem como objetivo modelar os custos de arrendamento (leasing) de aeronaves

no mercado de transporte aéreo regular de passageiros no Brasil (MPB) em função de

características do mercado, das companhias aéreas e das aeronaves utilizadas. Em especial,

busca-se entender como a taxa de câmbio influencia os custos unitários de leasing nesse

mercado. Para tal, serão utilizados modelos econométricos confeccionados a partir de dados

estatísticos e econômicos publicados pelas empresas aéreas brasileiras.

Entender como os custos variam com suas características operacionais, tais como etapa e

aeronave utilizada, é de grande importância para o planejamento operacional das companhias

aéreas, que estão sempre preocupadas em reduzir custos e aumentar o lucro.

A base de dados utilizada encontra-se desagregada por ano-segmento-companhia aérea-

aeronave, entre os anos de 1997 e 2007, é proveniente de ANAC (2009) e contém todos os

fatores operacionais e econômicos relevantes do MPB, dentre eles:

• Receitas, desagregadas em seus diversos parâmetros.

• Custos, desagregadas em seus diversos parâmetros.

• Números de passageiros transportados, sejam eles pagantes ou não.

• Oferta de assentos x km (ask)

• Horas voadas, quilômetros voados, etapa média, número de viagens, número de pousos,

etc.

Com a utilização adequada dos dados, os custos de leasing de aeronaves no MPB serão

modelados através do método MQO (OLS), com a utilização do Software Stata.

O presente trabalho está assim dividido: na Seção 1, é descrito o objetivo do mesmo. Na

Seção 2, foi feita uma introdução sobre o leasing, atentando-se principalmente ao leasing de

aeronaves. Também foi realizada a análise evolutiva do leasing de aeronaves no Brasil, bem

como uma modelagem econométrica dessa variável. Por fim, na Seção 3 foram feitos os

comentários finais.

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

212

2. Leasing

Segundo o Banco Central, o leasing é um contrato denominado na legislação brasileira como

“arrendamento mercantil”. As partes desse contrato são denominadas “arrendador” e

“arrendatário”, conforme sejam, de um lado, um banco ou sociedade de arrendamento

mercantil e, de outro, o cliente. O objeto do contrato é a aquisição, por parte do arrendador, de

bem escolhido pelo arrendatário para sua utilização. O arrendador é, portanto, o proprietário

do bem, sendo que a posse e o usufruto, durante a vigência do contrato, são do arrendatário. O

contrato de arrendamento mercantil pode prever ou não a opção de compra, pelo arrendatário,

do bem de propriedade do arrendador.

Dessa forma, ainda segundo o Banco Central, o leasing não se constitui de uma operação de

financiamento, uma vez que nesta, o bem se torna propriedade do mutuário desde o ato da

compra, mesmo que alienado.

Segundo Resolução n.º 2.309 de 28.08.96 (ABEL (2009)), existem dois tipos de arrendamento

mercantis, denominados financeiro e operacional. Dentre as diferenças entre arrendamento

financeiro e operacional, destacam-se:

• No arrendamento financeiro, todas as despesas referentes ao uso do bem, como

manutenção, assistência técnica e seguro, são de responsabilidade da arrendatária,

enquanto que no arrendamento operacional essas despesas podem ser rateadas entre

contratante e contratada.

• No arrendamento operacional, existe um limite de prazo de contrato (inferior a 75% da

vida útil econômica do bem), enquanto que no arrendamento financeiro, não.

• No arrendamento operacional, o limite máximo da soma dos pagamentos feitos pela

arrendatária (valor presente) deve ser inferior a 90% do valor do bem, enquanto que no

financeiro, a arrendadora precisa receber o valor do bem acrescido de um valor de ganho

(lucro)

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

213

Segundo Sousa (2005) o mercado brasileiro têm poucas condições de ofertar o leasing

operacional, encontra-se no estágio inicial de desenvolvimento desse produto e a demanda

pelo mesmo ainda é muito baixa no país. Segundo o autor, essa demanda baixa se deve a três

motivos principais:

• A existência de uma forte cultura de “propriedade” no país, em que os brasileiros sentem

grande necessidade de serem proprietários dos bens que utilizam.

• O desconhecimento desse produto por parte das empresas

• A falta de capacidade das instituições financeiras de ofertá-lo

De acordo com o mesmo autor, "A demanda existente, ainda muito pequena, concentra-se na

área de Tecnologia e Telecomunicações, em que a obsolescência dos equipamentos é muito

rápida e, portanto, a necessidade de substituição é enorme, tornando, assim, a possibilidade

de devolução dos equipamentos ao final do contrato um fator-chave do negócio" - Sousa

(2005).

2.1 O leasing de aeronaves

A prática de leasing tornou-se cada vez mais comum no mercado de transporte aéreo nas

últimas décadas. Segundo Gritta et. al apud Oum et. al (2000), analisando as maiores

companhias aéreas norte-americanas, o percentual de aeronaves arrendadas subiu de 19% em

1959 para 54% em 1991. Além disso, o leasing operacional, mais vantajoso para as

companhias quando comparado ao leasing financeiro, também tem se desenvolvido. Segundo

o autor, das aeronaves arrendadas, o percentual daquelas sob forma de leasing operacional

passou de 13% para 82% no período descrito.

Segundo Sousa (2005), no Brasil, as aeronaves são arrendadas através de um tipo de leasing

operacional, denominado arrendamento simples. Ele é exclusivo para aeronaves e

embarcações. Dentre as características desse produto descritas em seu trabalho, destacam-se:

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

214

• A existência de uma arrendadora no exterior, que arrenda o bem a um arrendatário no

Brasil;

• A existência de um prazo mínimo de três anos de contrato, pois aeronaves possuem vida

útil contábil superior a cinco anos;

• A inexistência de opção de compra ao final do contrato. O contrato poderá ser renovado

ou a aeronave retornará para a arrendadora no exterior.

• O fato de o valor presente da somatória dos pagamentos não poder exceder o valor do

bem

• O atrelamento dos pagamentos ao fechamento do câmbio;

• A dedução dos pagamentos do leasing da base de cálculo do Imposto de Renda.

• Os pagamentos deverão ocorrer a cada três ou a cada seis meses;

• A impossibilidade de se realizar o pagamento antecipado de parte do valor do bem junto à

arrendadora

De acordo com Sousa (2005) as principais vantagens geradas às empresas aéreas com o

arrendamento simples quando comparado à compra são os longos prazos de “financiamento”,

a isenção de PIS e COFINS no processo de importação, isenção de IR na remessa das parcelas

à arrendadora no exterior, pagamento proporcional do IPI -de acordo com o número de anos

que a aeronave estiver no país, e a possibilidade de isenção de ICMS.

Outra vantagem de se arrendar aeronaves em vez de comprá-las é a flexibilidade no

gerenciamento da capacidade ofertada pelas empresas aéreas. Embora os contratos de leasing

possuam tempo mínimo de duração, as companhias podem devolver as aeronaves (no fim do

contrato) em períodos de baixa demanda. Além disso, podem arrendar mais aeronaves em

períodos de alta demanda.

Entretanto, as companhias aéreas tendem a pagar um preço maior às empresas de leasing,

como forma de compensar os riscos que essas últimas têm com a ciclicidade e a incerteza do

transporte aéreo. Oum et. al (2000) estudaram a relação ótima entre o número de aeronaves

arrendadas e o total de aeronaves (em termos de capacidade) levando em consideração os

custos das companhias aéreas. Eles analisaram as 23 maiores companhias do mundo e

concluíram que a relação ótima varia entre 40% a 60% da frota ser formada por aeronaves

arrendadas.

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

215

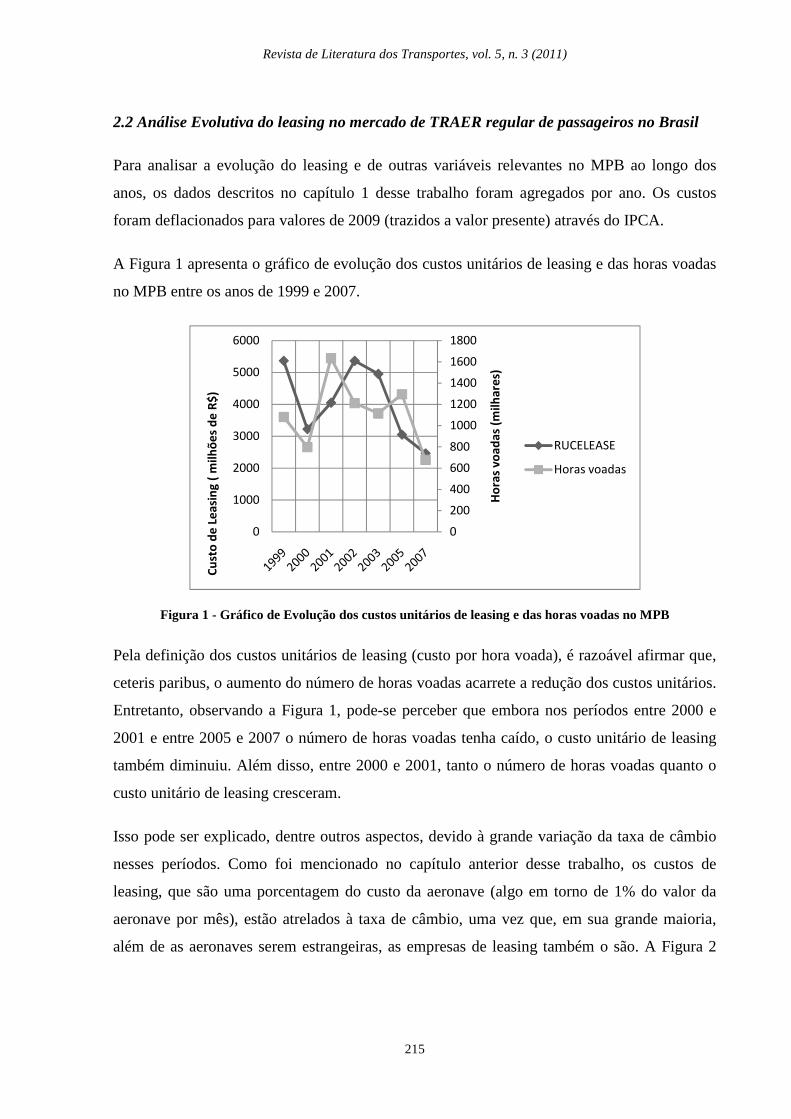

2.2 Análise Evolutiva do leasing no mercado de TRAER regular de passageiros no Brasil

Para analisar a evolução do leasing e de outras variáveis relevantes no MPB ao longo dos

anos, os dados descritos no capítulo 1 desse trabalho foram agregados por ano. Os custos

foram deflacionados para valores de 2009 (trazidos a valor presente) através do IPCA.

A Figura 1 apresenta o gráfico de evolução dos custos unitários de leasing e das horas voadas

no MPB entre os anos de 1999 e 2007.

Figura 1 - Gráfico de Evolução dos custos unitários de leasing e das horas voadas no MPB

Pela definição dos custos unitários de leasing (custo por hora voada), é razoável afirmar que,

ceteris paribus, o aumento do número de horas voadas acarrete a redução dos custos unitários.

Entretanto, observando a Figura 1, pode-se perceber que embora nos períodos entre 2000 e

2001 e entre 2005 e 2007 o número de horas voadas tenha caído, o custo unitário de leasing

também diminuiu. Além disso, entre 2000 e 2001, tanto o número de horas voadas quanto o

custo unitário de leasing cresceram.

Isso pode ser explicado, dentre outros aspectos, devido à grande variação da taxa de câmbio

nesses períodos. Como foi mencionado no capítulo anterior desse trabalho, os custos de

leasing, que são uma porcentagem do custo da aeronave (algo em torno de 1% do valor da

aeronave por mês), estão atrelados à taxa de câmbio, uma vez que, em sua grande maioria,

além de as aeronaves serem estrangeiras, as empresas de leasing também o são. A Figura 2

0

200

400

600

800

1000

1200

1400

1600

1800

0

1000

2000

3000

4000

5000

6000

Ho

ras

vo

ad

as

(mil

ha

res)

Cu

sto

de

Le

asi

ng

( m

ilh

õe

s d

e R

$)

RUCELEASE

Horas voadas

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

216

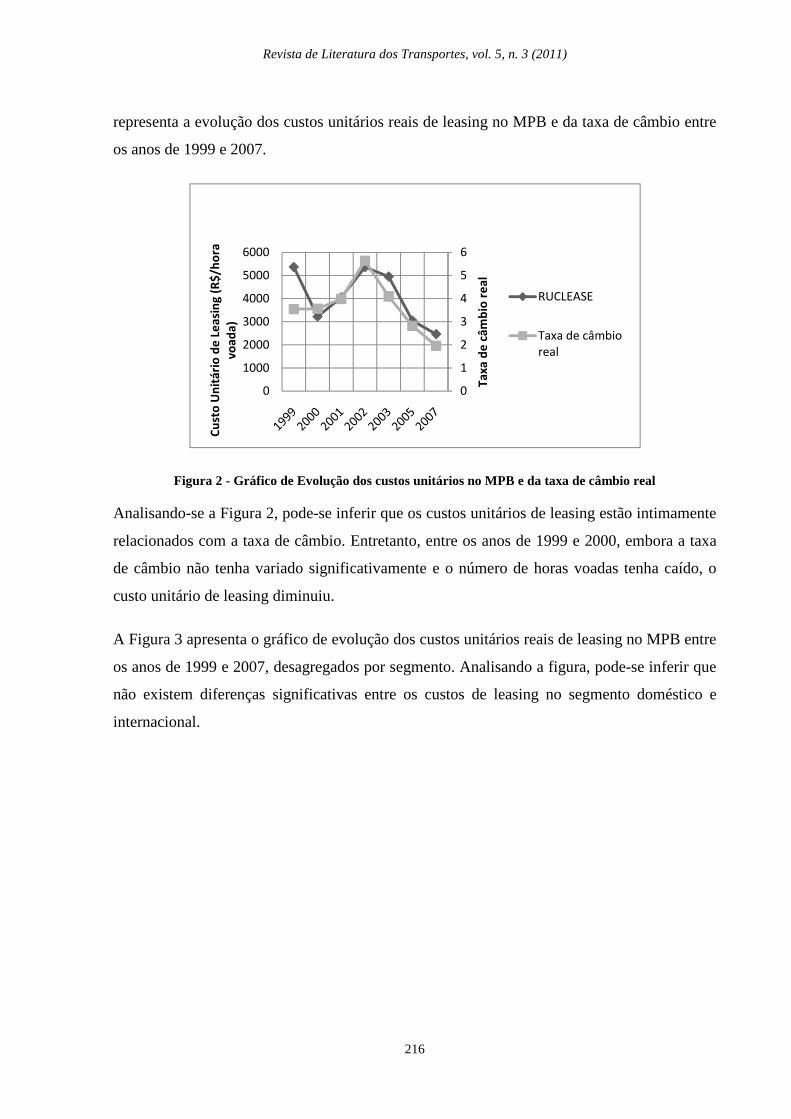

representa a evolução dos custos unitários reais de leasing no MPB e da taxa de câmbio entre

os anos de 1999 e 2007.

Figura 2 - Gráfico de Evolução dos custos unitários no MPB e da taxa de câmbio real

Analisando-se a Figura 2, pode-se inferir que os custos unitários de leasing estão intimamente

relacionados com a taxa de câmbio. Entretanto, entre os anos de 1999 e 2000, embora a taxa

de câmbio não tenha variado significativamente e o número de horas voadas tenha caído, o

custo unitário de leasing diminuiu.

A Figura 3 apresenta o gráfico de evolução dos custos unitários reais de leasing no MPB entre

os anos de 1999 e 2007, desagregados por segmento. Analisando a figura, pode-se inferir que

não existem diferenças significativas entre os custos de leasing no segmento doméstico e

internacional.

0

1

2

3

4

5

6

0

1000

2000

3000

4000

5000

6000

Cu

sto

Un

itá

rio

de

Le

asi

ng

(R

$/h

ora

vo

ad

a)

Ta

xa d

e c

âm

bio

re

al

RUCLEASE

Taxa de câmbio

real

Revi

Figura 3 - Gráfico de Evolução dos custos unitários de leasing doméstico e internacional no MPB

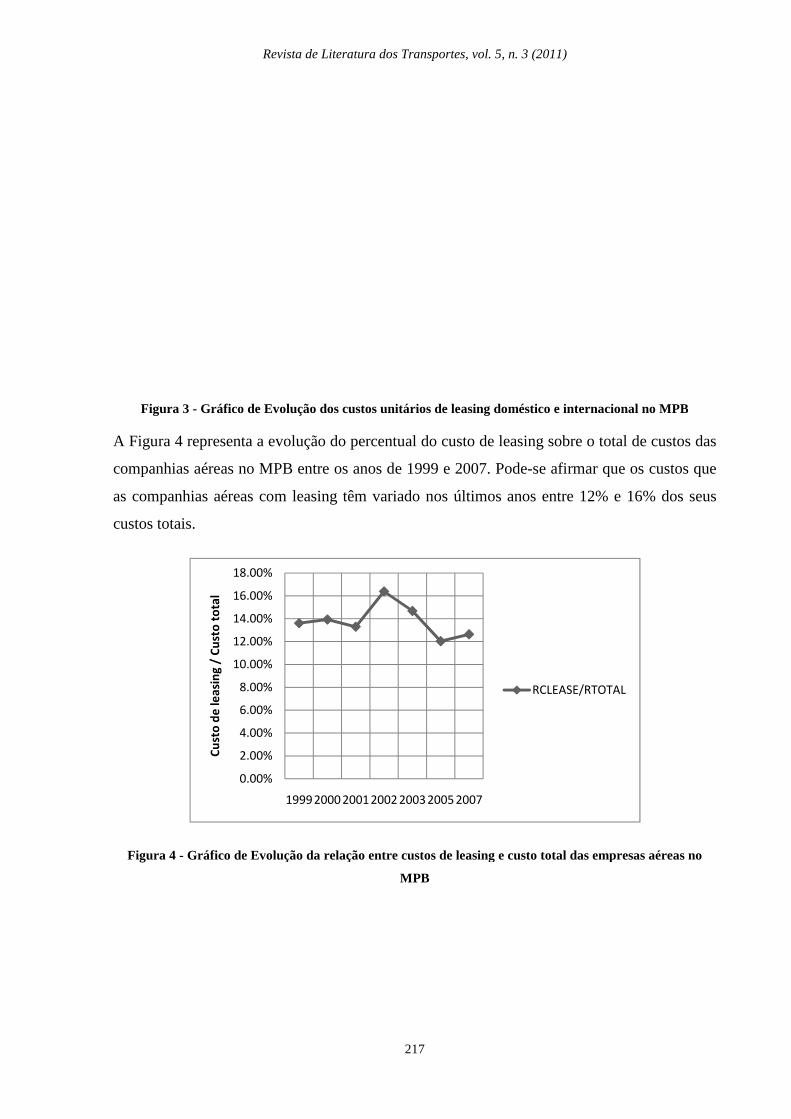

A Figura 4 representa a evolução do percentual do custo de leasing sobre o total de custos das

companhias aéreas no MPB entre os anos de 1999 e 2007. Pode

as companhias aéreas com leasing têm variado nos últimos anos entre 12% e 16% dos

custos totais.

Figura 4 - Gráfico de Evolução da relação entre custos de leasing e custo total das empresas aéreas no

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

1999

Cu

sto

de

lea

sin

g /

Cu

sto

to

tal

ista de Literatura dos Transportes, vol. 5, n. 3 (2011)

217

Gráfico de Evolução dos custos unitários de leasing doméstico e internacional no MPB

representa a evolução do percentual do custo de leasing sobre o total de custos das

companhias aéreas no MPB entre os anos de 1999 e 2007. Pode-se afirmar que os custos que

as companhias aéreas com leasing têm variado nos últimos anos entre 12% e 16% dos

Gráfico de Evolução da relação entre custos de leasing e custo total das empresas aéreas no

MPB

19992000 20012002 20032005 2007

RCLEASE/RTOTAL

Gráfico de Evolução dos custos unitários de leasing doméstico e internacional no MPB

representa a evolução do percentual do custo de leasing sobre o total de custos das

se afirmar que os custos que

as companhias aéreas com leasing têm variado nos últimos anos entre 12% e 16% dos seus

Gráfico de Evolução da relação entre custos de leasing e custo total das empresas aéreas no

RCLEASE/RTOTAL

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

218

2.3 Modelagem do custo de arrendamento de aeronaves

Swan e Adler (2006) modelaram os custos operacionais de companhias aéreas utilizando

apenas duas variáveis explicativas. Os autores dividiram esses custos em oito categorias

distintas: seguro da aeronave, tarifas de tráfego aéreo, tarifas aeroportuárias, comissários de

bordo, pilotos, combustível, manutenção de aeronaves e custos de propriedade das mesmas,

seja ele custo de arrendamento, parcelas de compra ou apenas custo de depreciação. No

trabalho, cada um desses custos foi medido em função de apenas duas variáveis: capacidade

da aeronave e distância voada pela mesma na rota. Dessa maneira, os custos operacionais

totais puderam ser modelados em função apenas dessas duas variáveis.

As empresas aéreas podem, portanto, utilizar esse tipo de modelo para planejarem de maneira

mais fácil suas estratégias operacionais, como, por exemplo, utilizar aeronave com

determinada capacidade em rotas curtas e outra em rotas longas, se isso for acarretar redução

dos custos. Entretanto, não foram utilizados dados publicados em balanços de custos, e sim

dados de design das aeronaves. Segundo os autores, tal fato contribuiu para evitar os

problemas associados com a má reportagem dos dados financeiros das companhias aéreas.

Esses custos de design foram provenientes de uma base da Boeing denominada OPCOST.

Nela estão contidas estimações de custos de viagem para praticamente todos os modelos de

aeronaves - das duas maiores fabricantes: BOEING e AIRBUS - disponíveis no mercado

aéreo de passageiros. Para cada modelo de aeronave, foram computados os custos

operacionais para uma série de distâncias de vôo. Os custos publicados em balanços serviram

apenas para a calibração dos modelos.

No presente trabalho, como descrito anteriormente, o custo de leasing será modelado a partir

de dados estatísticos e econômicos publicados pelas empresas aéreas brasileiras.

O custo unitário de leasing de aeronaves é influenciado por diversos fatores, dentre eles:

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

219

• a taxa de câmbio

• O número de horas voadas pela aeronave – que depende da malha em que ela opera e do

nível de planejamento operacional da companhia – ceteris paribus, aeronaves com mais

tempo ocioso possuem custos unitários maiores.

• as características das aeronaves (principalmente valor de mercado e eficiência voada) –

aeronaves mais caras, ceteris paribus, tem custo de leasing maiores, a não ser que a

empresas possuam acordos melhores com as arrendadoras, conseguindo pagar parcelas

mais baixas.

• as empresa aéreas – empresas que arrendem um maior número de aeronaves podem

conseguir fazer acordos com as arrendadoras para pagar menos; empresas com maior

eficiência de suas aeronaves (menos tempo ocioso) tendem a ter custos unitários menores;

empresas que tenham histórico de ser más pagadoras tendem a conseguir acordos com

parcelas mais altas

• Situação econômica mundial – em períodos de crise, a tendência é que o dinheiro para

financiamentos diminua e as empresas de leasing tendem a cobrar parcelas mais altas

• Situação do mercado de transporte aéreo – ceteris paribus, em períodos de alta demanda,

as empresas de leasing (arrendadoras das aeronaves) tendem a cobrar parcelas mais altas,

uma vez que a demanda pelo produto (aeronave) aumenta.

Neste trabalho, inicialmente, a função de custos unitários de leasing foi escrita na forma:

ruclease = F(P, avstl, efairc, trend, dlib, dsegdom) (1).

- P: Preço de mercado da aeronave – ceteris paribus, quanto maior o valor de mercado da

aeronave, maior o custo unitário de leasing (Sinal Esperado: +)

- avstl: Etapa média dos vôos – ceteris paribus, aeronaves com etapa média de vôo maiores

são em geral, maiores; tendem a ser mais cara e, assim, terem custos de leasing mais altos.

(Sinal Esperado: +)

- efairc: número de horas voadas no ano / número de horas do ano - ceteris paribus, aeronaves

que voam mais tendem a ter custos unitários de leasing menores.(Sinal Esperado: -)

- trend: variável de tendência – ceteris paribus, quanto mais velhas as aeronaves menores são

os seus custos de leasing (Sinal Esperado: -)

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

220

- dlib: variável dummy de período depois da liberalização de 2001 – após a liberalização, a

demanda por transporte tende a crescer e, ceteris paribus, os custos de leasing tendem a

aumentar. (Sinal Esperado: +)

- dsegdom: variável dummy de segmento doméstico – aeronaves menores tendem a operar no

segmento doméstico, tendendo a reduzir os custos de leasing.

Como não existiam dados referentes a P (valor de mercado das aeronaves), foram usadas

algumas variáveis para tentar explicá-la.

P = F(rucinsur, rucdeprec, rusd, asize) (2)

- rucinsur: custo unitário real de seguro das aeronaves – ceteris paribus, aeronaves mais caras

possuem custos unitários de seguro maiores. (Sinal Esperado: +)

- rucdeprec: custo unitário real de depreciação das aeronaves – ceteris paribus, quanto maior o

custo de depreciação, menor o custo da aeronave no ano seguinte. (Sinal Esperado: -)

- rusd: taxa de câmbio real – como os preços das aeronaves estão atrelados à taxa de câmbio,

ceteris paribus, quanto maior a taxa de câmbio maior o preço de mercado da aeronave. (Sinal

Esperado: +)

- asize: capacidade média das aeronaves – ceteris paribus, quanto maior a capacidade da

aeronave, maior será o preço de mercado da mesma. (Sinal Esperado: +)

Portanto, a função custo unitário de leasing foi escrita, inicialmente na forma:

ruclease = F(rucinsur, rucdeprec, rusd, asize, avstl, efairc, trend, dlib,

dsegdom)

(3)

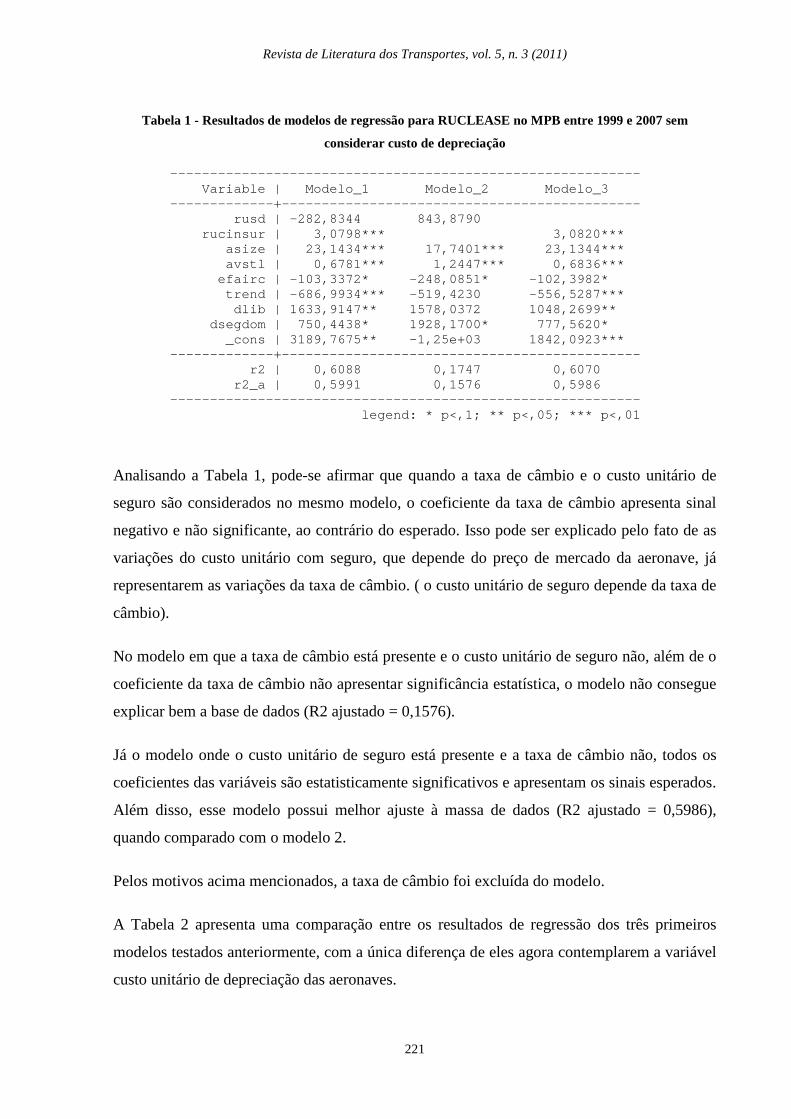

Utilizando a base de dados da ANAC e o Software Stata, foram realizadas diversas

regressões, através do método MQO, considerando ruclease como variável explicada. A

Tabela 1 apresenta uma comparação entre os resultados de regressão dos três primeiros

modelos testados, em que não está presente a variável custo unitário de depreciação das

aeronaves.

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

221

Tabela 1 - Resultados de modelos de regressão para RUCLEASE no MPB entre 1999 e 2007 sem

considerar custo de depreciação

--------------------------------------------------- -------- Variable | Modelo_1 Modelo_2 Mode lo_3 -------------+------------------------------------- -------- rusd | -282,8344 843,8790 rucinsur | 3,0798*** 3,0 820*** asize | 23,1434*** 17,7401*** 23,1 344*** avstl | 0,6781*** 1,2447*** 0,6 836*** efairc | -103,3372* -248,0851* -102,3 982* trend | -686,9934*** -519,4230 -556,5 287*** dlib | 1633,9147** 1578,0372 1048,2 699** dsegdom | 750,4438* 1928,1700* 777,5 620* _cons | 3189,7675** -1,25e+03 1842,0 923*** -------------+------------------------------------- -------- r2 | 0,6088 0,1747 0,6 070 r2_a | 0,5991 0,1576 0,5 986 --------------------------------------------------- -------- legend: * p<,1; ** p<,05; * ** p<,01

Analisando a Tabela 1, pode-se afirmar que quando a taxa de câmbio e o custo unitário de

seguro são considerados no mesmo modelo, o coeficiente da taxa de câmbio apresenta sinal

negativo e não significante, ao contrário do esperado. Isso pode ser explicado pelo fato de as

variações do custo unitário com seguro, que depende do preço de mercado da aeronave, já

representarem as variações da taxa de câmbio. ( o custo unitário de seguro depende da taxa de

câmbio).

No modelo em que a taxa de câmbio está presente e o custo unitário de seguro não, além de o

coeficiente da taxa de câmbio não apresentar significância estatística, o modelo não consegue

explicar bem a base de dados (R2 ajustado = 0,1576).

Já o modelo onde o custo unitário de seguro está presente e a taxa de câmbio não, todos os

coeficientes das variáveis são estatisticamente significativos e apresentam os sinais esperados.

Além disso, esse modelo possui melhor ajuste à massa de dados (R2 ajustado = 0,5986),

quando comparado com o modelo 2.

Pelos motivos acima mencionados, a taxa de câmbio foi excluída do modelo.

A Tabela 2 apresenta uma comparação entre os resultados de regressão dos três primeiros

modelos testados anteriormente, com a única diferença de eles agora contemplarem a variável

custo unitário de depreciação das aeronaves.

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

222

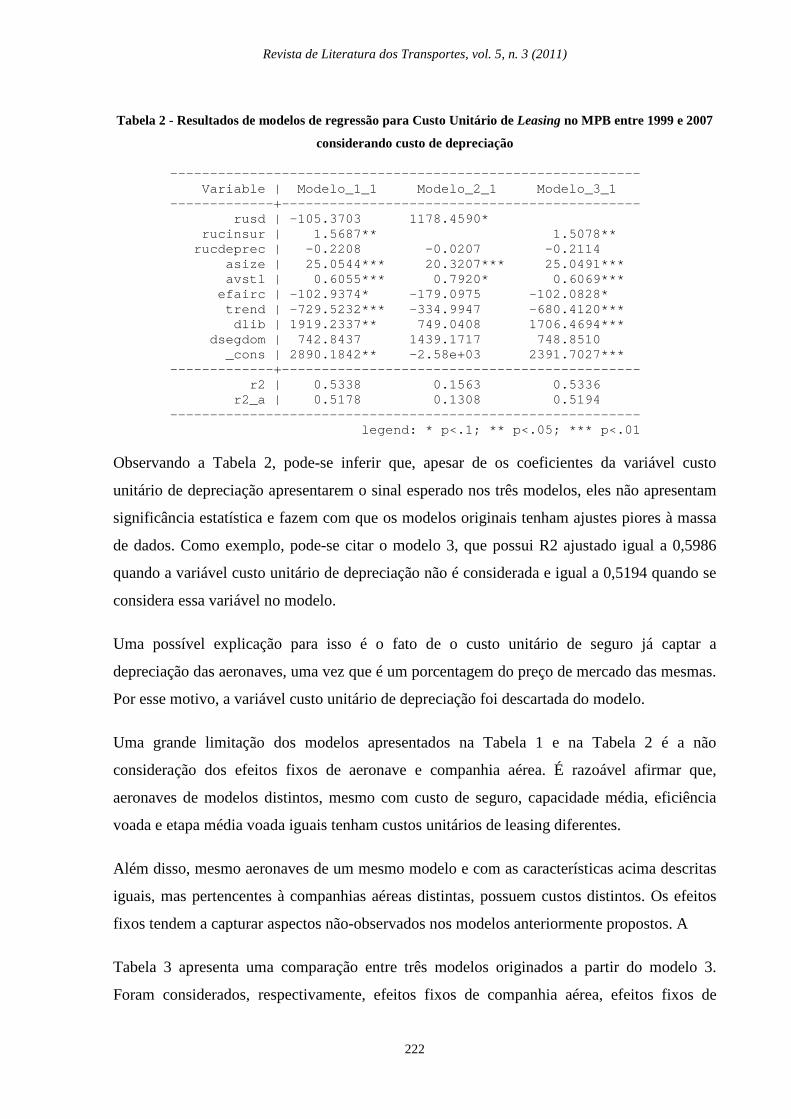

Tabela 2 - Resultados de modelos de regressão para Custo Unitário de Leasing no MPB entre 1999 e 2007

considerando custo de depreciação

--------------------------------------------------- -------- Variable | Modelo_1_1 Modelo_2_1 Model o_3_1 -------------+------------------------------------- -------- rusd | -105.3703 1178.4590* rucinsur | 1.5687** 1.5 078** rucdeprec | -0.2208 -0.0207 -0.2 114 asize | 25.0544*** 20.3207*** 25.0 491*** avstl | 0.6055*** 0.7920* 0.6 069*** efairc | -102.9374* -179.0975 -102.0 828* trend | -729.5232*** -334.9947 -680.4 120*** dlib | 1919.2337** 749.0408 1706.4 694*** dsegdom | 742.8437 1439.1717 748.8 510 _cons | 2890.1842** -2.58e+03 2391.7 027*** -------------+------------------------------------- -------- r2 | 0.5338 0.1563 0.5 336 r2_a | 0.5178 0.1308 0.5 194 --------------------------------------------------- -------- legend: * p<.1; ** p<.05; * ** p<.01

Observando a Tabela 2, pode-se inferir que, apesar de os coeficientes da variável custo

unitário de depreciação apresentarem o sinal esperado nos três modelos, eles não apresentam

significância estatística e fazem com que os modelos originais tenham ajustes piores à massa

de dados. Como exemplo, pode-se citar o modelo 3, que possui R2 ajustado igual a 0,5986

quando a variável custo unitário de depreciação não é considerada e igual a 0,5194 quando se

considera essa variável no modelo.

Uma possível explicação para isso é o fato de o custo unitário de seguro já captar a

depreciação das aeronaves, uma vez que é um porcentagem do preço de mercado das mesmas.

Por esse motivo, a variável custo unitário de depreciação foi descartada do modelo.

Uma grande limitação dos modelos apresentados na Tabela 1 e na Tabela 2 é a não

consideração dos efeitos fixos de aeronave e companhia aérea. É razoável afirmar que,

aeronaves de modelos distintos, mesmo com custo de seguro, capacidade média, eficiência

voada e etapa média voada iguais tenham custos unitários de leasing diferentes.

Além disso, mesmo aeronaves de um mesmo modelo e com as características acima descritas

iguais, mas pertencentes à companhias aéreas distintas, possuem custos distintos. Os efeitos

fixos tendem a capturar aspectos não-observados nos modelos anteriormente propostos. A

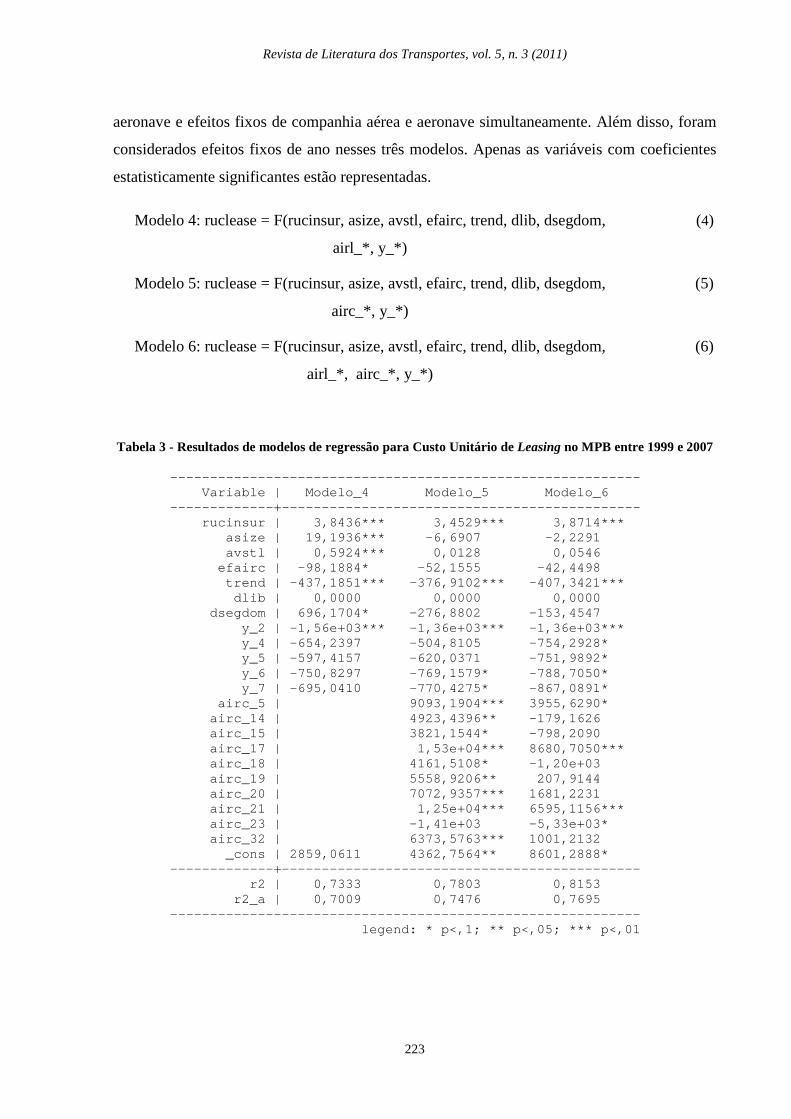

Tabela 3 apresenta uma comparação entre três modelos originados a partir do modelo 3.

Foram considerados, respectivamente, efeitos fixos de companhia aérea, efeitos fixos de

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

223

aeronave e efeitos fixos de companhia aérea e aeronave simultaneamente. Além disso, foram

considerados efeitos fixos de ano nesses três modelos. Apenas as variáveis com coeficientes

estatisticamente significantes estão representadas.

Modelo 4: ruclease = F(rucinsur, asize, avstl, efairc, trend, dlib, dsegdom,

airl_*, y_*)

(4)

Modelo 5: ruclease = F(rucinsur, asize, avstl, efairc, trend, dlib, dsegdom,

airc_*, y_*)

(5)

Modelo 6: ruclease = F(rucinsur, asize, avstl, efairc, trend, dlib, dsegdom,

airl_*, airc_*, y_*)

(6)

Tabela 3 - Resultados de modelos de regressão para Custo Unitário de Leasing no MPB entre 1999 e 2007

--------------------------------------------------- -------- Variable | Modelo_4 Modelo_5 Mode lo_6 -------------+------------------------------------- -------- rucinsur | 3,8436*** 3,4529*** 3,8 714*** asize | 19,1936*** -6,6907 -2,2 291 avstl | 0,5924*** 0,0128 0,0 546 efairc | -98,1884* -52,1555 -42,4 498 trend | -437,1851*** -376,9102*** -407,3 421*** dlib | 0,0000 0,0000 0,0 000 dsegdom | 696,1704* -276,8802 -153,4 547 y_2 | -1,56e+03*** -1,36e+03*** -1,36e +03*** y_4 | -654,2397 -504,8105 -754,2 928* y_5 | -597,4157 -620,0371 -751,9 892* y_6 | -750,8297 -769,1579* -788,7 050* y_7 | -695,0410 -770,4275* -867,0 891* airc_5 | 9093,1904*** 3955,6 290* airc_14 | 4923,4396** -179,1 626 airc_15 | 3821,1544* -798,2 090 airc_17 | 1,53e+04*** 8680,7 050*** airc_18 | 4161,5108* -1,20e +03 airc_19 | 5558,9206** 207,9 144 airc_20 | 7072,9357*** 1681,2 231 airc_21 | 1,25e+04*** 6595,1 156*** airc_23 | -1,41e+03 -5,33e +03* airc_32 | 6373,5763*** 1001,2 132 _cons | 2859,0611 4362,7564** 8601,2 888* -------------+------------------------------------- -------- r2 | 0,7333 0,7803 0,8 153 r2_a | 0,7009 0,7476 0,7 695 --------------------------------------------------- -------- legend: * p<,1; ** p<,05; * ** p<,01

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

224

Observando a Tabela 3 e fazendo comparações com o modelo 3 representado na Tabela 1,

pode-se inferir que ao se considerar efeitos fixos de ano no modelo 3 (modelo 4), a variável

do efeito da liberalização perde o significado (torna-se igual a zero mas sem significância

estatística). Isso pode ser explicado pelo fato de os efeitos fixos de ano já representarem o

efeito da liberalização.

No modelo 4, apenas um dos coeficientes dos efeitos fixos de ano é estatisticamente

significativo. Os coeficientes dos efeitos fixos de companhia aérea não são estatisticamente

significantes nos dois modelos em que são considerados (Modelos 4 e 6). Entretanto, esses

efeitos contribuem para que os modelos se ajustem melhor à massa de dados. Como exemplo,

pode-se comparar os modelos 5 e 6. O modelo 6 é o mesmo modelo 5 com acréscimo das

variáveis de efeito fixo de companhia aérea. O modelo 6 apresenta R2 ajustado igual a 0,7695

enquanto que o modelo 5 apresenta R2 ajustado igual a 0,7476.

Comparando-se os modelos 4 e 5, pode-se inferir que os efeitos fixos de aeronave contribuem

mais para o ajuste do modelo à massa de dados que os efeitos fixos das companhias aéreas. O

modelo 4, que contempla efeitos fixos de companhia aérea, possui R2 ajustado igual a 0,7009

enquanto que o modelo 5, que contempla efeitos fixos de aeronave, possui R2 ajustado igual

0,7476. Além disso, diferentemente dos coeficientes dos efeitos de companhia aérea, 9 dos 32

coeficientes dos efeitos de aeronave são estatisticamente significantes (pelo menos a 90% de

intervalo de confiança).

Entretanto, ao se considerar os efeitos de aeronave, os coeficientes de capacidade média,

etapa média, eficiência e efeito fixo de segmento perdem a significância estatística. Além

disso, a variável de capacidade média da aeronave tem seu sinal trocado com a consideração

de efeitos fixos de aeronave. Por esse motivo, essa variável foi retirada do modelo.

Ao se considerar simultaneamente os efeitos de aeronave e companhia aérea, observa-se que o

ajuste do modelo à massa de dados cresce. Como já mencionado, o modelo 6, que contempla

esses efeitos simultaneamente, possui R2 ajustado superior aos modelos 4 e 5, em que esses

efeitos são considerados separadamente. Além disso, embora os coeficientes dos efeitos de

algumas aeronaves se tornem não significantes, os coeficientes de efeitos de ano se tornam

significantes.

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

225

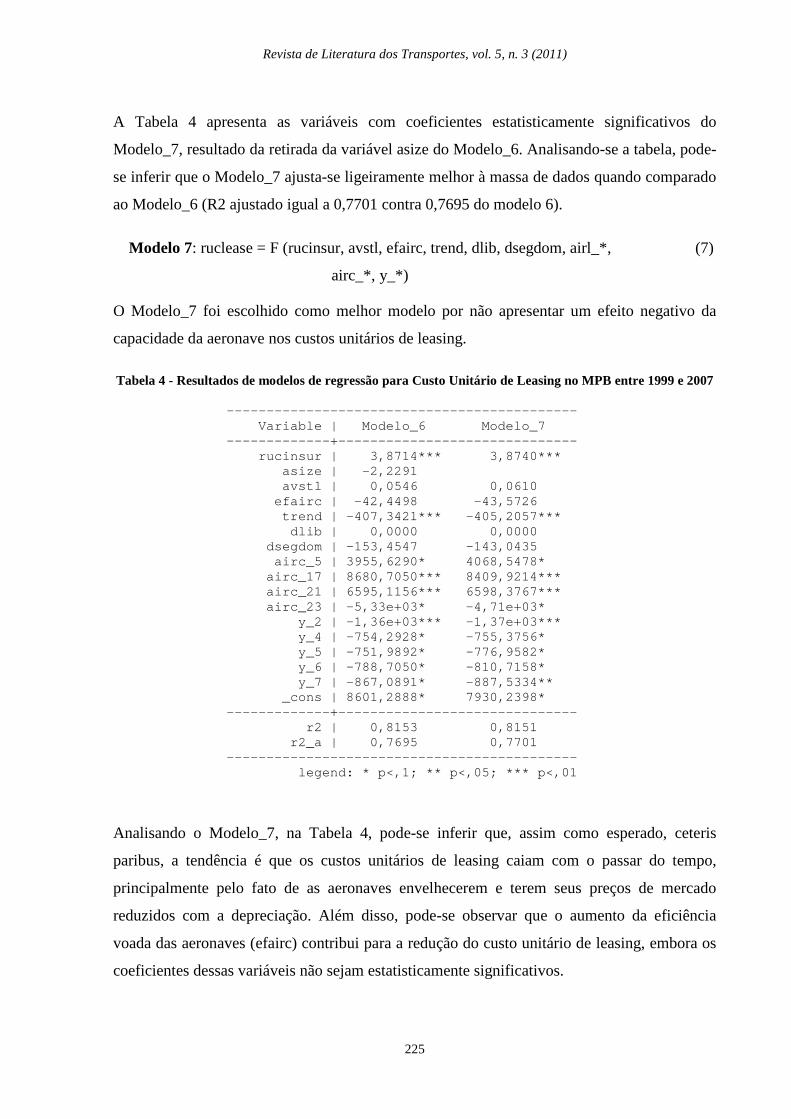

A Tabela 4 apresenta as variáveis com coeficientes estatisticamente significativos do

Modelo_7, resultado da retirada da variável asize do Modelo_6. Analisando-se a tabela, pode-

se inferir que o Modelo_7 ajusta-se ligeiramente melhor à massa de dados quando comparado

ao Modelo_6 (R2 ajustado igual a 0,7701 contra 0,7695 do modelo 6).

Modelo 7: ruclease = F (rucinsur, avstl, efairc, trend, dlib, dsegdom, airl_*,

airc_*, y_*)

(7)

O Modelo_7 foi escolhido como melhor modelo por não apresentar um efeito negativo da

capacidade da aeronave nos custos unitários de leasing.

Tabela 4 - Resultados de modelos de regressão para Custo Unitário de Leasing no MPB entre 1999 e 2007

-------------------------------------------- Variable | Modelo_6 Modelo_7 -------------+------------------------------ rucinsur | 3,8714*** 3,8740*** asize | -2,2291 avstl | 0,0546 0,0610 efairc | -42,4498 -43,5726 trend | -407,3421*** -405,2057*** dlib | 0,0000 0,0000 dsegdom | -153,4547 -143,0435 airc_5 | 3955,6290* 4068,5478* airc_17 | 8680,7050*** 8409,9214*** airc_21 | 6595,1156*** 6598,3767*** airc_23 | -5,33e+03* -4,71e+03* y_2 | -1,36e+03*** -1,37e+03*** y_4 | -754,2928* -755,3756* y_5 | -751,9892* -776,9582* y_6 | -788,7050* -810,7158* y_7 | -867,0891* -887,5334** _cons | 8601,2888* 7930,2398* -------------+------------------------------ r2 | 0,8153 0,8151 r2_a | 0,7695 0,7701 -------------------------------------------- legend: * p<,1; ** p<,05; *** p<,01

Analisando o Modelo_7, na Tabela 4, pode-se inferir que, assim como esperado, ceteris

paribus, a tendência é que os custos unitários de leasing caiam com o passar do tempo,

principalmente pelo fato de as aeronaves envelhecerem e terem seus preços de mercado

reduzidos com a depreciação. Além disso, pode-se observar que o aumento da eficiência

voada das aeronaves (efairc) contribui para a redução do custo unitário de leasing, embora os

coeficientes dessas variáveis não sejam estatisticamente significativos.

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

226

Para analisar a evolução do leasing e de outras variáveis relevantes no MPB ao longo dos

anos, os dados descritos no capítulo 1 desse trabalho foram agregados por ano. Os custos

foram deflacionados para valores de 2009 (trazidos a valor presente) através do IPCA.

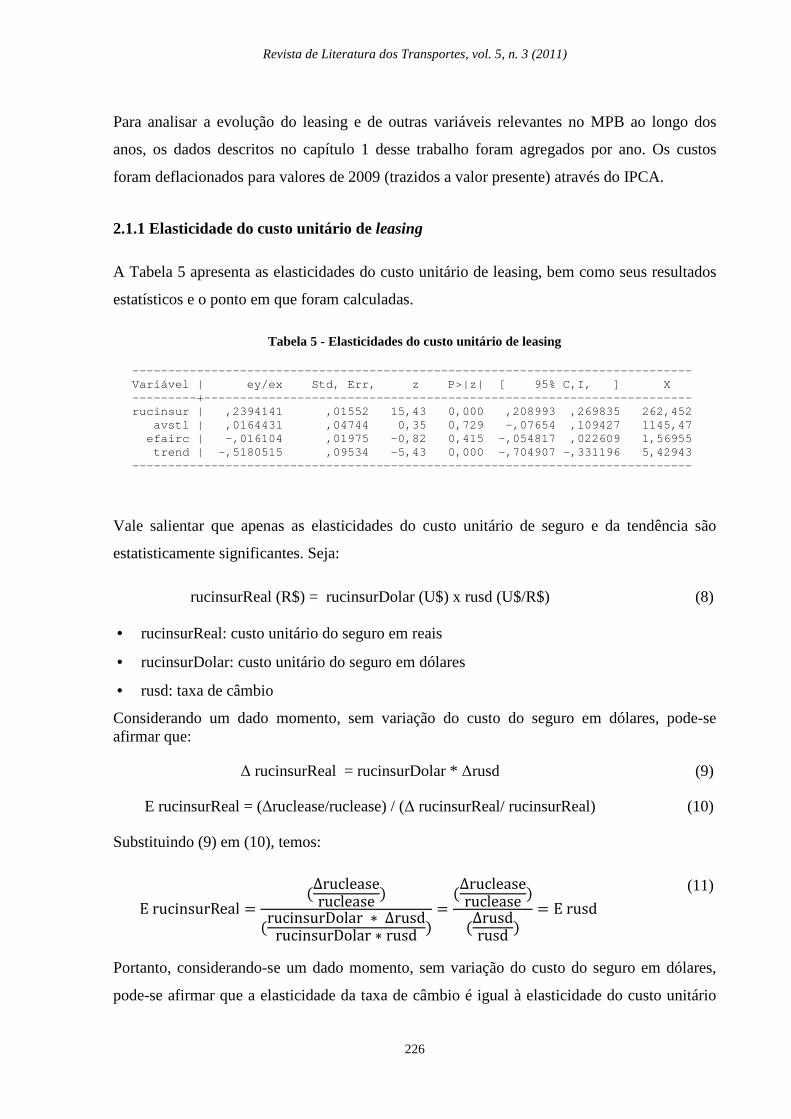

2.1.1 Elasticidade do custo unitário de leasing

A Tabela 5 apresenta as elasticidades do custo unitário de leasing, bem como seus resultados

estatísticos e o ponto em que foram calculadas.

Tabela 5 - Elasticidades do custo unitário de leasing

--------------------------------------------------- --------------------------- Variável | ey/ex Std, Err, z P>|z| [ 95% C,I, ] X ---------+----------------------------------------- --------------------------- rucinsur | ,2394141 ,01552 15,43 0,000 ,208993 ,269835 262,452 avstl | ,0164431 ,04744 0,35 0,729 -,07654 ,109427 1145,47 efairc | -,016104 ,01975 -0,82 0,415 -,054817 ,022609 1,56955 trend | -,5180515 ,09534 -5,43 0,000 -,704907 -,331196 5,42943 --------------------------------------------------- ---------------------------

Vale salientar que apenas as elasticidades do custo unitário de seguro e da tendência são

estatisticamente significantes. Seja:

rucinsurReal (R$) = rucinsurDolar (U$) x rusd (U$/R$) (8)

• rucinsurReal: custo unitário do seguro em reais

• rucinsurDolar: custo unitário do seguro em dólares

• rusd: taxa de câmbio

Considerando um dado momento, sem variação do custo do seguro em dólares, pode-se afirmar que:

∆ rucinsurReal = rucinsurDolar * ∆rusd (9)

E rucinsurReal = (∆ruclease/ruclease) / (∆ rucinsurReal/ rucinsurReal) (10)

Substituindo (9) em (10), temos:

E rucinsurReal =(Δrucleaseruclease

)

(rucinsurDolar ∗ Δrusd

rucinsurDolar ∗ rusd)

=(Δrucleaseruclease

)

(Δrusdrusd

)

= E rusd

(11)

Portanto, considerando-se um dado momento, sem variação do custo do seguro em dólares,

pode-se afirmar que a elasticidade da taxa de câmbio é igual à elasticidade do custo unitário

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

227

de seguro. Logo, Erusd = 0,2394. Isso significa que, ceteris paribus, um aumento de 1% na

taxa de câmbio ocasiona um aumento de aproximadamente 0,24% do custo unitário de

leasing.

Embora os contratos de arrendamento estejam atrelados à taxa de câmbio, o custo unitário de

leasing sofre variação 75% menor que uma variação na mesma. Tal fato pode favorecer o

crescimento da taxa de aeronaves adquiridas através de arrendamento no mercado aéreo

brasileiro, uma vez que os custos não são tão sensíveis à oscilação cambial.

Comentários Finais

O custo unitário de leasing é inelástico com relação à taxa de câmbio no mercado de

transporte aéreo regular no Brasil. A elasticidade-taxa de câmbio do custo unitário de leasing,

no valor médio, apresentou valor igual a 0,24 para o período compreendido entre os anos de

1999 e 2007. Assim, embora a taxa de câmbio varie bastante, os custos não vão variar de

forma proporcional. Esse conhecimento tende a tornar mais confiável a imagem dos contratos

de arrendamento, uma vez que não são tão sensíveis às oscilações cambiais, contribuindo,

assim, para o aumento do percentual de aeronaves arrendadas no mercado aéreo brasileiro.

Os efeitos fixos de companhia aérea não obtiveram coeficientes estatisticamente

significativos. Por isso, não se pôde analisar os efeitos das mesmas sobre os custos de leasing

de aeronaves. Imagina-se que os custos unitários de leasing dependam, dentre outros aspectos,

do tamanho da frota arrendada (ceteris paribus, um maior número de aeronaves arrendadas

pode trazer privilégios às companhias aéreas ao realizarem acordos de leasing) e da eficiência

operacional de suas malhas.

Assim como afirmaram Swan e Adler (2006), um dos problemas de se trabalhar com balanços

de custos apresentados pelas empresas aéreas são os erros com a má reportagem dos dados

financeiros. Os dados econômicos das companhias aéreas utilizados nesse trabalho foram

aqueles apresentados pelo DAC e ANAC. A utilização de dados dos balanços contábeis das

companhias provavelmente seriam mais confiáveis. Como proposta de trabalhos futuros,

pode-se modelar os custos de leasing baseando-se em dados de custos de design das

aeronaves.

Revista de Literatura dos Transportes, vol. 5, n. 3 (2011)

228

Referências

ABEL (2009). Resolução n.º 2.309 de 28.08.96. Disciplina e consolida as normas relativas às

operações de arrendamento mercantil. Disponível em: <http://www.leasingabel.com.br/site/

Adm/userfiles/Resolucao_2309.pdf>, acessado em 30/06/2009.

ANAC (2009). Anuários Estatísticos do Transporte Aéreo. Disponível em:

<www.anac.gov.br/estatistica/estatisticas1.asp>, acessado em março de 2009.

ANAC (2009). Dados Econômicos. Disponível em:<www.anac.gov.br/empresas/

dadosEconomicos.asp>, acessado em março de 2009.

Banco Central. FAQ - Arrendamento mercantil (leasing). Disponível em:<www.bcb.gov.br/

pre/bc_atende/port/leasing.asp>, acessado em 30/06/09.

Oum, T. H., Zhang, A., Zhang, Y. (2000). Optimal demand for operating lease of aircraft,

Transportation Research Part B, Methodological, Volume 34, Issue 1, pages 17-34

Sousa, A. F. (2005). O ARRENDAMENTO SIMPLES COMO PRODUTO BANCÁRIO E MELHOR

ALTERNATIVA PARA A AQUISIÇÃO DE AERONAVES, VIII SEMEAD, Faculdade de

Economia e Administração, USP. Disponível em: www.ead.fea.usp.br/semead/

8semead/resultado/trabalhosPDF/440.pdf, acessado em 26/06/2009.

Swan, W. M., Adler, N. (2006) Aircraft trip cost parameters: A function of stage length and seat

capacity. Transportation Research Part E, Logistics and Transportations Review, Volume 42,

Issue 2. Disponível em http://dx.doi.org/10.1016/j.tre.2005.09.004.