Empresas CMPC S.A.s21.q4cdn.com/798526818/files/doc_downloads/rating_agencies/Inform... · 25% del...

15

Finanzas Corporativas Recursos Naturales / Chile Empresas CMPC S.A. 28 agosto 2017 1 Empresas CMPC S.A. Tipo de Clasificación Clasificación Perspectiva Última Acción de Clasificación Solvencia de largo plazo en escala nacional AA−(cl) Estable Baja el 17 de agosto de 2017 Clasificación de solvencia de corto plazo en escala nacional N1+(cl) Ratificación el 17 de agosto de 2017 Pulse aquí para ver la lista completa de clasificaciones Resumen de Información Financiera (USD millones) Dic 2015 Dic 2016 Dic 2017P Dic 2018P EBITDA (antes de Ingresos de Compañías Asociadas) 1.099 966 984 1.181 Margen de EBITDA (%) 22,7 19,9 20,3 22,0 Margen de Flujo Generado por las Operaciones (%) 15,2 11,2 14,3 15,6 Deuda Total Ajustada/Flujo Generado por las Operaciones (veces) 4,6 6,0 4,7 3,9 Deuda Total Ajustada Neta/EBITDAR Operativo (veces) 3,3 3,8 3,8 2,9 P: proyección. Fuente: Fitch La baja en las clasificaciones de Empresas CMPC S.A. (CMPC) refleja la generación de flujo de caja más débil de lo esperado, que no le permitió reducir su endeudamiento en los últimos 2 años. A pesar de mayores volúmenes de venta de celulosa, la generación de caja no aumentó debido a precios bajos de dicho insumo, ventas menores de la división de papeles y el fortalecimiento del real brasileño. El endeudamiento neto de CMPC permanece alto y no es consistente con las expectativas anteriores de Fitch Ratings de un desendeudamiento rápido luego de 2 años de operaciones de la planta Guaíba II. La agencia espera que la generación de caja se vea afectada durante 2017 por el cese de operaciones no planificado de dicha planta, cuyo hogar de la caldera presenta daños, y estima una generación más robusta para 2019 y 2020 como resultado de precios de celulosa más altos luego de 5 años de sobreoferta como producto de nuevos proyectos en el mercado. Factores Clave de las Clasificaciones Desendeudamiento Más Lento de lo Esperado: El indicador de deuda neta a EBITDA de CMPC para los últimos 12 meses (UDM) al 30 de junio de 2017 alcanzó 3,9 veces (x) de acuerdo con los cálculos de Fitch y resultó mayor que lo proyectado anteriormente. El escenario base de Fitch proyecta que el endeudamiento neto se reducirá a 3,0x en 2018 y estará por debajo de esa cifra posteriormente, lo que es consistente con la categoría de clasificación BBB. Estos supuestos consideran precios de la celulosa de fibra corta y larga de entre USD550 y USD625 por tonelada para los próximos 3 años. En opinión de Fitch, la estrategia financiera de CMPC aprobada en 2017 demuestra el compromiso de la compañía con la disminución de su endeudamiento. Flujo de Fondos Libre Positivo en 2017: Fitch proyecta que CMPC generará alrededor de USD984 mil millones de EBITDA ajustado en 2017. La agencia considera una reducción de EBITDA en torno a USD180 millones debido a la pérdida de ventas de celulosa por aproximadamente 550 mil toneladas en 2017, producto del cese operativo no planificado de Guaíba II. En los UDM a junio de 2017, CMPC generó USD983 millones de EBITDA y USD543 millones de flujo de caja operativo, frente a USD1.100 millones y USD677 millones respectivamente durante 2015. A pesar de mayores volúmenes de venta de celulosa, los resultados fueron impactados por precios bajos de esta materia prima, ventas menores en la división de papel y el fortalecimiento del real brasileño. Debido a la disminución de las inversiones, el flujo de fondos libre (FFL) de CMPC alcanzó USD60 millones en los UDM terminados al 30 de junio de 2017. Fitch espera que el FFL se mantenga positivo a partir de 2017, lo que permitiría a CMPC reducir su endeudamiento. Posición Sólida en Mercado de Celulosa: CMPC tiene una posición fuerte en el mercado de la celulosa, ya que es el tercer mayor comercializador de esta materia prima a nivel mundial, con una capacidad de producción anual de celulosa

Transcript of Empresas CMPC S.A.s21.q4cdn.com/798526818/files/doc_downloads/rating_agencies/Inform... · 25% del...

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 1

Empresas CMPC S.A.

Tipo de Clasificación Clasificación Perspectiva Última Acción de Clasificación

Solvencia de largo plazo en escala nacional AA−(cl) Estable Baja el 17 de agosto de 2017

Clasificación de solvencia de corto plazo en escala nacional N1+(cl) Ratificación el 17 de agosto de 2017

Pulse aquí para ver la lista completa de clasificaciones

Resumen de Información Financiera

(USD millones) Dic 2015 Dic 2016 Dic 2017P Dic 2018P

EBITDA (antes de Ingresos de Compañías Asociadas) 1.099 966 984 1.181

Margen de EBITDA (%) 22,7 19,9 20,3 22,0

Margen de Flujo Generado por las Operaciones (%) 15,2 11,2 14,3 15,6

Deuda Total Ajustada/Flujo Generado por las Operaciones (veces) 4,6 6,0 4,7 3,9

Deuda Total Ajustada Neta/EBITDAR Operativo (veces) 3,3 3,8 3,8 2,9

P: proyección. Fuente: Fitch

La baja en las clasificaciones de Empresas CMPC S.A. (CMPC) refleja la generación de flujo de caja más débil de lo

esperado, que no le permitió reducir su endeudamiento en los últimos 2 años. A pesar de mayores volúmenes de venta

de celulosa, la generación de caja no aumentó debido a precios bajos de dicho insumo, ventas menores de la división de

papeles y el fortalecimiento del real brasileño. El endeudamiento neto de CMPC permanece alto y no es consistente con

las expectativas anteriores de Fitch Ratings de un desendeudamiento rápido luego de 2 años de operaciones de la

planta Guaíba II. La agencia espera que la generación de caja se vea afectada durante 2017 por el cese de operaciones

no planificado de dicha planta, cuyo hogar de la caldera presenta daños, y estima una generación más robusta para

2019 y 2020 como resultado de precios de celulosa más altos luego de 5 años de sobreoferta como producto de nuevos

proyectos en el mercado.

Factores Clave de las Clasificaciones

Desendeudamiento Más Lento de lo Esperado: El indicador de deuda neta a EBITDA de CMPC para los últimos 12

meses (UDM) al 30 de junio de 2017 alcanzó 3,9 veces (x) de acuerdo con los cálculos de Fitch y resultó mayor que lo

proyectado anteriormente. El escenario base de Fitch proyecta que el endeudamiento neto se reducirá a 3,0x en 2018 y

estará por debajo de esa cifra posteriormente, lo que es consistente con la categoría de clasificación BBB. Estos

supuestos consideran precios de la celulosa de fibra corta y larga de entre USD550 y USD625 por tonelada para los

próximos 3 años. En opinión de Fitch, la estrategia financiera de CMPC aprobada en 2017 demuestra el compromiso de

la compañía con la disminución de su endeudamiento.

Flujo de Fondos Libre Positivo en 2017: Fitch proyecta que CMPC generará alrededor de USD984 mil millones de

EBITDA ajustado en 2017. La agencia considera una reducción de EBITDA en torno a USD180 millones debido a la

pérdida de ventas de celulosa por aproximadamente 550 mil toneladas en 2017, producto del cese operativo no

planificado de Guaíba II. En los UDM a junio de 2017, CMPC generó USD983 millones de EBITDA y USD543 millones

de flujo de caja operativo, frente a USD1.100 millones y USD677 millones respectivamente durante 2015. A pesar de

mayores volúmenes de venta de celulosa, los resultados fueron impactados por precios bajos de esta materia prima,

ventas menores en la división de papel y el fortalecimiento del real brasileño. Debido a la disminución de las inversiones,

el flujo de fondos libre (FFL) de CMPC alcanzó USD60 millones en los UDM terminados al 30 de junio de 2017. Fitch

espera que el FFL se mantenga positivo a partir de 2017, lo que permitiría a CMPC reducir su endeudamiento.

Posición Sólida en Mercado de Celulosa: CMPC tiene una posición fuerte en el mercado de la celulosa, ya que es el

tercer mayor comercializador de esta materia prima a nivel mundial, con una capacidad de producción anual de celulosa

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 2

de fibra corta y larga de 4,1 millones de toneladas. Su nueva planta de celulosa, Guaíba II, inició operaciones en mayo

de 2015 y añadió 1,3 millones de toneladas de capacidad adicional de producción de celulosa de eucalipto en Brasil. Las

ventas de las divisiones de celulosa y forestal generaron 64% del EBITDA de 2016, exponiendo más a la compañía a la

naturaleza cíclica del segmento de celulosa. El costo de producción de la compañía está entre los más bajos a nivel

mundial para celulosa tanto de fibra corta como larga, lo que asegura la competitividad de largo plazo.

Excelente Posición Regional en Negocio de Tissue: Las clasificaciones de CMPC reflejan también su posición de

negocios robusta en Latinoamérica. La compañía es productor líder de tissue en Chile, Perú, Argentina y Uruguay y tiene

una presencia creciente en Brasil y México. La participación de mercado sólida de CMPC en tissue, la cual representó

25% del EBITDA en 2016, se debe al fuerte posicionamiento de marca de sus productos, su estructura de costos de

producción baja y su red de distribución amplia. CMPC es también el mayor productor de papel de embalaje, cartón,

cajas corrugadas y bolsas multipliego en Chile. Su división de papeles y productos de papel representó 11% del EBITDA

consolidado en 2016.

Inversiones Forestales Significativas: CMPC posee aproximadamente un millón de hectáreas de terrenos forestales

en Chile, Argentina y Brasil, en donde ha desarrollado 677 mil hectáreas de plantaciones. Los activos forestales están

valorados en más de USD3,6 mil millones. De manera importante, las condiciones casi ideales para crecimiento de

árboles en la región hacen que estas plantaciones sean extremadamente eficientes para los estándares globales y den a

CMPC una ventaja sostenible en términos de costos de fibra y de transporte entre las plantaciones y las plantas de

producción. Fitch no espera un impacto significativo en el abastecimiento de madera por los incendios forestales que

afectaron las plantaciones a comienzos de 2017. La compañía estima que aproximadamente 19 mil hectáreas de

bosques fueron afectadas (3% de las plantaciones totales), lo cual resultó en pérdidas aproximadas de USD48 millones.

Derivación de las Clasificaciones respecto a Pares

Derivación de la Clasificación/las Clasificaciones frente a los Pares

Comparación con Pares CMPC es el productor líder de tissue en Latinoamérica y el tercer mayor productor de celulosa del mundo después de Fibria Celulose S.A. (Fibria, ‘BBB−’ con Perspectiva Estable) y Celulosa Arauco y Constitución S.A. (Arauco, ‘BBB’ con Perspectiva Negativa). Tal como otros productores de Latinoamérica, los costos de producción de CMPC están dentro de los más bajos del mundo para celulosa tanto de fibra corta como de fibra larga, lo cual asegura su competitividad a largo plazo. CMPC y Arauco tienen una clasificación más alta que la de sus pares brasileños debido a un perfil geográfico y de negocios más diversificado, con operaciones en segmentos más estables de tissue y tableros, respectivamente. Fibria y Suzano Papel e Celulose S.A. (Suzano, ‘BB+’ con Perspectiva Positiva) tienen plantas industriales solo en Brasil. La liquidez ha sido históricamente fuerte en los productores de celulosa. El proceso de desendeudamiento de CMPC, Arauco y Klabin S.A. (‘BB+’ con Perspectiva Estable), luego del inicio de operaciones de sus respectivas plantas, ha tomado más tiempo del esperado debido a precios bajos de la celulosa durante 2016. El endeudamiento de Fibria es más alto que el de sus pares, ya que la compañía está finalizando las inversiones para una nueva planta de celulosa.

Vínculo Matriz/Subsidiaria Inversiones CMPC S.A. es 100% filial de CMPC y está incorporada en las Islas Caimán como una compañía de responsabilidad limitada. Toda la deuda de Inversiones CMPC está garantizada incondicionalmente por CMPC. Sus clasificaciones están relacionadas con las de CMPC de acuerdo con la metodología de Fitch “Vínculo de Clasificación de Matriz y Subsidiaria”.

Techo País No hay una limitación en las clasificaciones a causa del techo país.

Entorno Operativo No hay un efecto del entorno operativo sobre las clasificaciones.

Otros Factores No aplica.

Fuente: Fitch

Sensibilidad de las Clasificaciones

Factores futuros que podrían llevar, de forma individual o en conjunto, a una acción positiva de clasificación:

- una mejora en la clasificación de CMPC no es probable en un futuro próximo.

Factores futuros que podrían llevar, de forma individual o en conjunto, a una acción negativa de clasificación:

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 3

- la expectativa de que el endeudamiento neto se mantendrá superior a 3,0x en 2018, teniendo en cuenta la

proyección de que los precios de la celulosa permanecerán relativamente sin cambios;

- cualquier cambio en la estrategia de la compañía para reducir el endeudamiento y mejorar la estructura de capital;

- deterioro de las condiciones macroeconómicas en los países en los que la empresa es fuerte en el negocio de

tissue.

Liquidez y Estructura de la Deuda

CMPC tiene una liquidez fuerte. Al 30 de junio de 2017, tenía USD1,1 mil millones en efectivo y equivalentes y la deuda

total era de USD4,9 mil millones. La liquidez de la compañía se ve fortalecida por una línea comprometida sin usar por

USD400 millones. Su perfil de amortizaciones de deuda es manejable, con USD1,1 mil millones de deuda financiera que

vencen en el corto plazo, USD700 millones que vencen entre julio de 2018 y junio de 2019, y USD141 millones a vencer

entre julio de 2019 y junio de 2020. Durante 2017, CMPC también pagará USD150 millones como restitución a los

consumidores en Chile por cobros excesivos en el mercado del tissue, de acuerdo a lo acordado con las autoridades.

Fitch considera este monto como caja restringida al cierre de junio de 2017. A esa fecha, 71% de la deuda total era de

bonos, 11% de préstamos del Banco Nacional de Desarrollo Económico y Social (BNDES) y 12% de las líneas de capital

de trabajo. En abril de 2017, CMPC concluyó la emisión de un bono verde por USD500 millones, con vencimiento en

2027.

Vencimientos de Deuda y Liquidez Proyectados a 2017

Vencimientos de Deuda (USD millones)

2017 1.056

2018 700

2019 141

2020 133

2021 629

Después de 2021 2.235

Deuda Total 4.895

Análisis de Liquidez (USD millones)

Efectivo disponible 1.110

Líneas de crédito bancarias comprometidas 400

Líneas de crédito bancarias no dispuestas 400

Liquidez total 1.510

Flujo de fondos libre proyectado por Fitch a 2017 (después de dividendos) 117

Deuda de corto plazo 1.056

Puntaje de liquidez [veces] 1,5

Fuente: Fitch

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 4

Indicadores Crediticios y Operativos

0,0

1,0

2,0

3,0

4,0

5,0

6,0

0

1.000

2.000

3.000

4.000

5.000

6.000

2013 2014 2015 2016 2017

Deuda Total Ajustada (eje izq.)

Deuda/EBITDA(R) (eje der.)

Deuda Neta/EBITDA(R) (eje der.)

Fuente: CMPC.

Deuda Total Ajustada e Indicadores de Endeudamiento

(USD millones) (Veces)

17,0

18,0

19,0

20,0

21,0

22,0

23,0

0

1.000

2.000

3.000

4.000

5.000

6.000

Ingresos Neto

EBITDA

Margen de EBITDA (%)

Desempeño Financiero Anual

Fuente: CMPC y cálculos de Fitch.

(USD millones) (%)

(2.000)

(1.500)

(1.000)

(500)

0

500

1.000

2013 2014 2015 2016 2017

Flujo Generado por las Operaciones (FGO) Flujo de Caja Operativo (FCO)Inversiones de Capital (Capex) DividendosFlujo de Fondos Libre (FFL)

Fuente: CMPC y cálculos de Fitch.

Desempeño de Flujo de Caja

(USD millones)

Tissue37%

Celulosa35%

Papeles17%

Ingresos por Segmento(2016)

Fuente: CMPC y cálculos de Fitch.

Productos de Bosques y Maderas

11% Tissue25%

Papeles11%

EBITDA por Segmento(2016)

Fuente: CMPC y cálculos de Fitch.

Celulosa/Productos de Bosques y

Maderas 64%

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 5

Tendencias y Proyecciones

Empresas CMPC S.A. ——

Mediana de Clasificación

BBB de Mercados

Emergentes

——

Mediana de Recursos

Naturales

——

P: Se incluyen expectativas de Fitch. FGO: flujo generado por las operaciones. Fuente: Fitch

Supuestos Clave

Los supuestos clave de Fitch considerados en el caso base de clasificación del emisor incluyen:

- volumen de ventas de celulosa de 2,7 millones de toneladas en 2017 y 3,5 millones en 2018;

- precios de celulosa de fibra corta de entre USD550 y USD625 por tonelada en 2017 y 2018;

- inversiones de capital anuales por USD500 millones en 2017 y 2018;

- flujo de caja operativo (FCO) de entre USD750 millones y USD800 millones en 2016 y 2017.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2014 2015 2016 2017P 2018P 2019P

EBITDAR/Endeudamiento Neto

(Veces)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2014 2015 2016 2017P 2018P 2019P

FGO/Cargos Fijos

(Veces)

0,0

5,0

10,0

15,0

20,0

25,0

2014 2015 2016 2017P 2018P 2019P

Margen de FGO

(%)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2014 2015 2016 2017P 2018P 2019P

FGO/Intereses Financieros Brutos(Veces)

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 6

Información Financiera

(USD miles) Histórico Proyecciones

Dic 2014 Dic 2015 Dic 2016 Dic 2017 Dic 2018 Dic 2019

RESUMEN DE ESTADO DE RESULTADOS

Ingresos Netos 4.837.121 4.841.141 4.865.737 4.834.375 5.362.625 5.628.875

Crecimiento de Ingresos (%) −2,8 0,1 0,5 −0,6 10,9 5,0

EBITDA Operativo 986.114 1.099.007 966.208 983.687 1.181.057 1.287.537

Margen de EBITDA Operativo (%) 20,4 22,7 19,9 20,3 22,0 22,9

EBITDAR Operativo 986.114 1.099.007 966.208 983.687 1.181.057 1.287.537

Margen de EBITDAR Operativo (%) 20,4 22,7 19,9 20,3 22,0 22,9

EBIT Operativo 345.464 410.739 186.747 543.629 737.891 841.426

Margen de EBIT Operativo (%) 7,1 8,5 3,8 11,2 13,8 14,9

Intereses Financieros Brutos −189.521 −187.032 −209.430 −221.770 −208.421 −188.664

Resultado antes de Impuestos 372.542 413.869 −35.578 313.859 541.470 664.762

Resumen de Balance General

Efectivo Disponible 1.097.026 561.369 595.843 422.022 659.724 532.517

Deuda Total con Deuda Asimilable al Patrimonio 4.643.633 4.194.493 4.315.034 4.187.562 4.042.674 3.711.092

Deuda Total Ajustada con Deuda Asimilable al

Patrimonio

4.643.633 4.194.493 4.315.034 4.187.562 4.042.674 3.711.092

Deuda Neta 3.546.607 3.633.124 3.719.191 3.765.540 3.382.950 3.178.575

RESUMEN DE FLUJO DE CAJA

EBITDA Operativo 986.114 1.099.007 966.208 983.687 1.181.057 1.287.537

Intereses Pagados en Efectivo −168.611 −178.752 −185.981 −221.770 −208.421 −188.664

Impuestos Pagados en Efectivo −73.767 −117.121 −174.707 −84.742 −146.197 −179.486

Dividendos Recurrentes de Compañías Asociadas Menos Distribuciones a Participaciones Minoritarias

0 0 0 0 0 0

Otros Conceptos antes de Flujo Generado por las Operaciones

−115.886 −79.015 −71.400 0 0 0

Flujo Generado por la Operaciones (FGO) 647.818 734.535 543.391 689.175 838.439 931.388

Variación del Capital de Trabajo 64.589 −57.429 −42.693 39.211 −67.266 −81.430

Flujo de Caja Operativo (FCO) 712.407 677.106 500.698 728.386 771.172 849.957

Flujo de Caja No Operativo/No Recurrente Total 0 0 0

Inversiones de Capital (Capex) −1.573.549 −805.050 −525.378

Intensidad de Capital (Capex/Ingresos) (%) 32,5 16,6 10,8

Dividendos Comunes −57.283 −30.014 −36.322

Adquisiciones y Ventas de Activos Fijos, Neto 871 5.744 894

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 7

Otros Flujos de Inversiones y Financiamientos −31.177 −128.034 67.701 −163.000 230.000 0

Variación Neta de Deuda 872.216 −306.422 77.894 −127.472 −144.888 −331.582

Variación Neta de Capital 246.292 0 0 0 0 0

Variación de Caja y Equivalentes 169.777 −586.670 85.487 −173.821 237.702 −127.208

DETALLE DE FLUJO DE CAJA

Margen de FGO (%) 13,4 15,2 11,2 14,3 15,6 16,5

Cálculos para la Publicación de Proyecciones

Capex, Dividendos, Adquisiciones y Otros Conceptos antes de Flujo de Fondos Libre

−1.629.961 −829.320 −560.806 −611.735 −618.582 −645.583

Flujo de Fondos Libre después de Adquisiciones y Ventas de Activos Fijos

−917.554 −152.214 −60.108 116.651 152.590 204.374

Margen del Flujo de Fondos Libre (después de Adquisiciones Netas) (%)

−19,0 −3,1 −1,2 2,4 2,8 3,6

RAZONES DE COBERTURA (VECES)

FGO/Intereses Financieros Brutos 4,7 5,1 3,9 4,1 5,0 5,9

FGO/Cargos Fijos 4,7 5,1 3,9 4,1 5,0 5,9

EBITDAR Operativo/Intereses Pagados en Efectivo +

Arrendamientos

5,8 6,1 5,2 4,4 5,7 6,8

EBITDA Operativo/Intereses Pagados en Efectivo 5,8 6,1 5,2 4,4 5,7 6,8

RAZONES DE APALANCAMIENTO (VECES)

Deuda Total Ajustada/EBITDAR Operativo 4,7 3,8 4,5 4,3 3,4 2,9

Deuda Total Ajustada Neta/EBITDAR Operativo 3,6 3,3 3,8 3,8 2,9 2,5

Deuda Total con Deuda Asimilable al

Patrimonio/EBITDA Operativo

4,7 3,8 4,5 4,3 3,4 2,9

Deuda Ajustada respecto al FGO 5,8 4,6 6,0 4,7 3,9 3,3

Deuda Neta Ajustada respecto al FGO 4,5 4,0 5,2 4,2 3,3 2,9

Fuente: Fitch con base en reportes de la compañía

Cómo Interpretar las Proyecciones Presentadas

Las proyecciones presentadas se basan en el caso base proyectado y producido internamente de manera conservadora por la agencia. No representa la proyección del emisor. Las proyecciones incluidas son solamente un componente que Fitch utiliza para asignar una clasificación o determinar una Perspectiva, además de que la información en las mismas refleja elementos materiales, pero no exhaustivos de los supuestos de clasificación de Fitch sobre el desempeño financiero del emisor. Como tal, no puede utilizarse para determinar una clasificación y no debería ser el fundamento para tal propósito. Las proyecciones se construyen usando una herramienta de proyección propia de Fitch que emplea los supuestos propios de la clasificadora relacionados con el desempeño operativo y financiero, los cuales no necesariamente reflejan las proyecciones que usted haría. Las definiciones propias de Fitch de términos como EBITDA, deuda o flujo de fondos libre pueden diferir de las suyas. La agencia podría tener acceso, en determinadas ocasiones, a información confidencial sobre ciertos elementos de los planes futuros del emisor. Algunos elementos de dicha información pueden ser omitidos de esta proyección, incluso a pesar de ser incluidos en la deliberación de Fitch, si la agencia, a discreción propia, considera que los datos pueden ser potencialmente sensibles desde el punto de vista comercial, legal o regulatorio. La proyección (así como la totalidad de este reporte) se produce estando sujeta estrictamente a las limitaciones de responsabilidad. Fitch puede actualizar las proyecciones en reportes futuros, pero no asume responsabilidad para hacerlo.

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 8

Diagrama de la Estructura Simplificada del Grupo

Diagrama de la Estructura Simplificada del Grupo — Empresas CMPC S.A.

(Al 30 de junio de 2017)

Fuente: CMPC

Empresas CMPC

(AA-(cl))

Inversiones CMPC

(AA-(cl))

Forestal Mininco

CMPC Celulosa CMPC Papeles CMPC Tissue

(100%)

(51,9%) (100%)

(100.0%)

CMPC Maderas

(100%)

(100%)

Servicios

Compartidos CMPC

Papeles CordilleraCartulinas CMPC

Chimolsa EDIPAC

Envases Impresos

Roble Alto

Forsac Argentina

(Argentina)

Sorepa

Forsac Chile

Papelera del Plata

(Argentina)

Bosques del Plata

(Argentina)

Protisa Perú

(Perú)

Ipusa

(Uruguay)

Dypers Andina

(Colombia)

Absormex

(México)

Melhoramentos

(Brasil)

Protisa Ecuador

(Ecuador)

Forsac Perú

(Perú)

Forsac México

(México)

Rio Grandense

(Brasil)

(100%)

(100%)

(100%)

(100%)

(50%)

(100%)

(100%)

(100%)

(100%)

(100%)

(50%)

(99.9%)

(100%)

(100%)

(99.61%)

(100%)

(100%)

(100%)

(100%)

Chile

(100%)

Grupo MatteInversionistas Chilenos y

ExtranjerosFondos de Pensiones Chilenos

(56%) (10%)

(34%)

(48,1%)

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 9

Resumen de Información Financiera de Pares

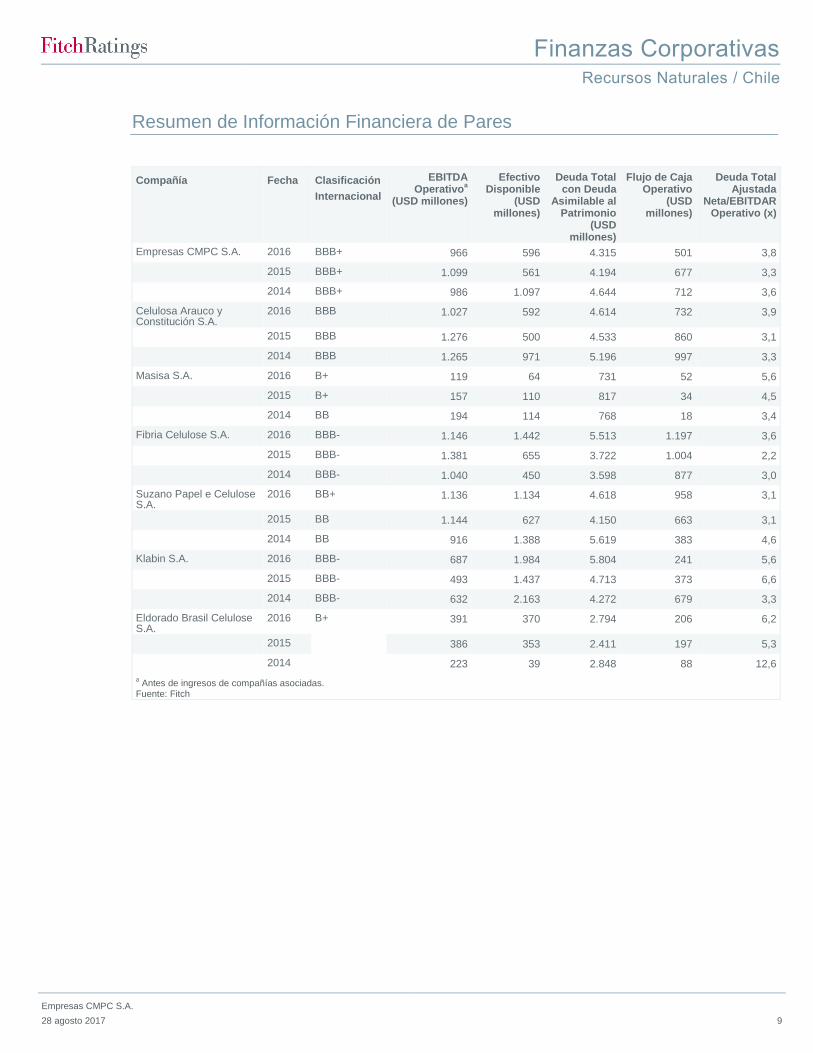

Compañía Fecha Clasificación

Internacional

EBITDA Operativo

a

(USD millones)

Efectivo Disponible

(USD millones)

Deuda Total con Deuda

Asimilable al Patrimonio

(USD millones)

Flujo de Caja Operativo

(USD millones)

Deuda Total Ajustada

Neta/EBITDAR Operativo (x)

Empresas CMPC S.A. 2016 BBB+ 966 596 4.315 501 3,8

2015 BBB+ 1.099 561 4.194 677 3,3

2014 BBB+ 986 1.097 4.644 712 3,6

Celulosa Arauco y Constitución S.A.

2016 BBB 1.027 592 4.614 732 3,9

2015 BBB 1.276 500 4.533 860 3,1

2014 BBB 1.265 971 5.196 997 3,3

Masisa S.A. 2016 B+ 119 64 731 52 5,6

2015 B+ 157 110 817 34 4,5

2014 BB 194 114 768 18 3,4

Fibria Celulose S.A. 2016 BBB- 1.146 1.442 5.513 1.197 3,6

2015 BBB- 1.381 655 3.722 1.004 2,2

2014 BBB- 1.040 450 3.598 877 3,0

Suzano Papel e Celulose S.A.

2016 BB+ 1.136 1.134 4.618 958 3,1

2015 BB 1.144 627 4.150 663 3,1

2014 BB 916 1.388 5.619 383 4,6

Klabin S.A. 2016 BBB- 687 1.984 5.804 241 5,6

2015 BBB- 493 1.437 4.713 373 6,6

2014 BBB- 632 2.163 4.272 679 3,3

Eldorado Brasil Celulose S.A.

2016 B+ 391 370 2.794 206 6,2

2015 386 353 2.411 197 5,3

2014 223 39 2.848 88 12,6

a Antes de ingresos de compañías asociadas.

Fuente: Fitch

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 10

Conciliación de Indicadores Financieros Clave

Conciliación de Indicadores Financieros Clave de Empresas CMPC S.A. (USD miles, Últimos 12 Meses) 30 jun 2017

Resumen de Ajustes al Estado de Resultados EBITDA Operativo 982.898

+ Dividendos Recurrentes Pagados a Participaciones Minoritarias 0

+ Dividendos Recurrentes de Compañías Asociadas 0

+ Ajuste Adicional por Dividendos Recurrentes a Participaciones Minoritarias y Compañías Asociadas 0

= EBITDA Operativo después de Participaciones Minoritarias y Compañías Asociadas (k) 982.898

+ Arrendamiento Operativo Considerado como Capitalizado (h) 0

= EBITDAR Operativo después de Participaciones Minoritarias y Compañías Asociadas (j) 982.898

Resumen de Deuda y Efectivo

Deuda Total con Deuda Asimilable al Patrimonio (l) 4.894.915

+ Deuda por Arrendamientos Operativos 0

+ Otra Deuda fuera de Balance 0

= Deuda Total Ajustada con Deuda Asimilable al Patrimonio (a) 4.894.915

Efectivo Disponible (Definido por Fitch) 1.109.726

+ Equivalentes de Efectivo Disponibles (Definidos por Fitch) 0

= Efectivo Disponible y Equivalentes (o) 1.109.726

Deuda Neta Ajustada (b) 3.785.189

Resumen del Flujo de Efectivo

Dividendos Preferentes (Pagados) (f) 0

Intereses Recibidos 10.955

+ Intereses (Pagados) (d) −190.288

= Costo Financiero Neto (e) −179.333

Flujo Generado por las Operaciones [FGO] ( c) 600.761

+ Variación del Capital de Trabajo −57.644

= Flujo de Caja Operativo [FCO] (n) 543.117

Inversiones de Capital (m) −478.508

Múltiplo Utilizado en Arrendamientos Operativos 0,0

Apalancamiento Bruto (veces) Deuda Ajustada/EBITDAR Operativo

a (a/j) 5,0

Deuda Ajustada respecto al FGO (a/(c−e+h−f)) 6,3

Deuda Total Ajustada/(FGO − Costo Financiero Neto + Arrendamientos Capitalizados − Dividendos Preferentes Pagados) Deuda Total con Asimilable al Patrimonio/EBITDA Operativo

a (l/k) 5,0

Apalancamiento Neto (veces) Deuda Neta Ajustada/EBITDAR Operativo

a (b/j) 3,9

Deuda Neta Ajustada respecto a FGO (b/(c-e+h−f)) 4,9

Deuda Neta Ajustada/(FGO - Costo Financiero Neto + Arrendamiento Capitalizado - Dividendos Preferentes Pagados) Deuda Neta Total/(FCO − Capex) ((l−o)/(n+m)) 58,6

Cobertura (veces) EBITDAR Operativo/(Intereses Pagados + Arrendamientos)

a (j/−d+h) 5,2

EBITDA Operativo/Intereses Pagadosa (k/(−d)) 5,2

FGO a Cargos Fijos ((c−e+h−f)/(−d+h−f)) 4,1

(FGO − Costo Financiero Neto + Arrendamientos Capitalizados − Dividendos Preferentes Pagados)/(Intereses Financieros Brutos Pagados + Arrendamientos Capitalizados − Dividendos Preferentes Pagados) FGO a Intereses Financieros Brutos ((c−e−f)/(−d−f)) 4,1

(FGO − Costo Financiero Neto − Dividendos Preferentes Pagados)/(Intereses Financieros Brutos Pagados − Dividendos Preferentes Pagados)

a EBITDA/R después de distribuciones a compañías y participaciones minoritarias.

Fuente: Fitch con base en reportes de la compañía

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 11

Ajuste de Conciliación de Fitch

(USD miles, últimos 12 meses)

Valores Reportados 30 jun 2017

Resumen de Ajustes por

Fitch

Valores Ajustados por

Fitch

Resumen de Ajustes al Estado de Resultados

Ingresos Netos 4.865.737 0 4.865.737

EBITDAR Operativo 966.208 0 966.208 EBITDAR Operativo después de Distribuciones a Compañías Asociadas y Participaciones Minoritarias 966.208 0 966.208

Arrendamiento Operativo 0 0 0

EBITDA Operativo 966.208 0 966.208 EBITDA Operativo después de Distribuciones a Compañías Asociadas y Participaciones Minoritarias 966.208 0 966.208

EBIT Operativo 186.747 0 186.747

Resumen de Deuda y Efectivo

Deuda Total con Deuda Asimilable al Patrimonio 4.272.034 43.000 4.315.034

Deuda Ajustada con Deuda Asimilable al Patrimonio 4.272.034 43.000 4.315.034

Deuda por Arrendamientos Operativos 0 0 0

Otra Deuda fuera de Balance 0 0 0

Efectivo Disponible y Equivalentes 595.843 0 595.843

Efectivo y Equivalentes Restringidos 0 0 0

Resumen del Flujo de Efectivo

Dividendos Preferentes (Pagados) 0 0 0

Intereses Recibidos 9.271 0 9.271

Intereses Financieros Brutos (Pagados) -185.981 0 -185.981

Flujo Generado por las Operaciones (FGO) 543.391 0 543.391

Variación del Capital de Trabajo (Definido por Fitch) 307 -43.000 -42.693

Flujo de Caja Operativo (FCO) 543.698 -43.000 500.698

Flujo de Caja No Operativo/No Recurrente 0 0 0

Inversiones de Capital (Capex) -525.378 0 -525.378

Dividendos Comunes (Pagados) -36.322 0 -36.322

Flujo de Fondos Libre (FFL) -18.002 -43.000 -61.002

Apalancamiento Bruto (veces)

Deuda Total Ajustada/EBITDAR Operativoa 4,4 4,5

Deuda Ajustada respecto al FGO 5,9 6,0

Deuda Total con Deuda Asimilable al Patrimonio/EBITDA Operativoa 4,4 4,5

Apalancamiento Neto (veces)

Deuda Neta Ajustada/EBITDAR Operativoa 3,8 3,8

Deuda Neta Ajustada respecto al FGO (veces) 5,1 5,2

Deuda Neta Ajustada/(FCO − Capex) (veces) 200,7 -150,7

Cobertura (veces)

EBITDAR Operativo/(Intereses Financieros Brutos + Arrendamientos)a 5,2 5,2

EBITDA Operativo/Intereses Financieros Brutosa 5,2 5,2

FGO/Cargos Fijos 3,9 3,9

FGO/Intereses Financieros Brutos 3,9 3,9 a EBITDA/R después de distribuciones a compañías y participaciones minoritarias. Fuente: Fitch con base en reportes de la compañía

Sensibilidad a Variación en Tipo de Cambio (FX Screener)

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 12

CMPC reporta sus estados financieros en dólares estadounidenses (USD). Alrededor de 50% de los ingresos de CMPC

está denominado en esta moneda y 25% en pesos chilenos (CLP) y real de Brasil (BRL), mientras que 40% de los

costos está denominado USD y 45% en CLP y en BRL. La depreciación de las monedas locales tiene un impacto

positivo en los márgenes de la compañía. Alrededor de 90% de la deuda de CMPC está denominada en USD,

incluyendo la deuda cubierta con swaps de moneda.

Características de los Instrumentos

Acciones

La clasificación de los títulos accionarios de CMPC se fundamenta en la solvencia adecuada que presenta la compañía,

su larga trayectoria transando en bolsa y un nivel de liquidez bursátil acorde con las acciones clasificadas en ‘Primera

Clase Nivel 1(cl)’. CMPC presenta un capital flotante (free float) de 44,36%, cerca del promedio de la categoría de

clasificación y con niveles de presencia bursátil del 100%. Su volumen promedio diarios transados en el último mes de

USD3.458 miles y su capitalización bursátil de USD6.326 millones se ubican en el rango medio de la categoría.

Empresas CMPC S.A.

Jul 2017 Ago 2016 Ago 2015

Precio de Cierre (CLP) 1.645,0 1.355,2 1.840,0

Rango de Precio (CLP) (52 semanas) 1.250−−1.710 1.286−1.915 1.316−1.899

Capitalización Bursátil (USD millones)a 6.326 5.089 6.620

Valor Económico de los Activos (USD millones)b 9.903 8.811 12.029

Liquidez

Presencia Bursátil (%) 100,0 100,0 100,0

Volumen Promedio del Último Mes (USD miles) 3.458 2.461 2.596

Pertenece al IPSA Sí Sí Sí

Capital Flotante (Free Float) (%) 44,4 44,4 44,4

Rentabilidad

Rentabilidad Accionaria (año móvil) (%) 17,6 −19,3 27,2

a Capitalización bursátil = número de acciones × precio de cierre.

b Valor económico de los activos (EV) = capitalización bursátil + deuda financiera

neta. IPSA: Índice de Precio Selectivo de Acciones. Nota: Tipo de cambio al 27/jul/2017: 648,75 CLP/USD. Fuente: Bolsa de Comercio de Santiago.

Lista Completa de Clasificaciones

2.459.7351.561.792

897.943

846.421

316.169

530.252

2.978.752 2.978.752

2.459.7352.442.802

16.933115.421

210.780

0406.193 310.835

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Ventas* Costos* EBITDA Deuda Total* Caja Total* Deuda Neta*

Moneda Reportada (CP) Moneda Reportada (LP)

Moneda Extranjera (CP) Moneda Extranjera (LP)

Fitch FX ScreenerEmpresas CMPC S.A. - BBB/Estable, Últimos 12 meses a marzo de 2017, USD miles

*Después de coberturas, los valores son estimaciones de Fitch basadas en la información pública disponible. CP: corto plazo. LP: largo plazo.Fuente: Fitch

(%)

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 13

Clasificación Perspectiva Última Acción de Clasificación

Empresas CMPC S.A.

Clasificación internacional en moneda extranjera BBB Estable Baja el 17 de agosto de 2017

Clasificación internacional en moneda local BBB Estable Baja el 17 de agosto de 2017

Clasificación de solvencia de largo plazo en escala nacional AA−(cl) Estable Baja el 17 de agosto de 2017

Clasificación de solvencia de corto plazo en escala nacional N1+(cl) Ratificación el 17 de agosto de 2017

Clasificación de títulos accionarios Primera Clase Nivel 1(cl)

Ratificación el 17 de agosto de 2017

Metodologías e Informes Relacionados

Metodología de Clasificación de Empresas no Financieras (Mayo 25, 2017);

Vínculo de Clasificación entre Matriz y Subsidiaria (Junio 1, 2015);

Metodología de Clasificación de Acciones en Chile (Mayo 25, 2017).

Analistas

Rodolfo Schmauk

+56 2 2499 3341

Fernanda Rezende

+55 21 4503 2619

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 14

Categorías de Clasificación de Largo Plazo

Categoría AAA(cl): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría AA(cl): Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría A(cl): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría BBB(cl): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría BB(cl): Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y del capital.

Categoría B(cl): Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

Categoría C(cl): Corresponde a aquellos instrumentos que no cuentan con una capacidad de pago suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de capital e intereses.

Categoría D(cl): Corresponde a aquellos instrumentos que no cuentan con una capacidad para el pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses o capital, o requerimiento de quiebra en curso.

Categoría E(cl): Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o no tiene información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

“+” o “–“: Las clasificaciones entre AA(cl) y B(cl) pueden ser modificadas al agregar un símbolo “+” (más) o “–“ (menos) para destacar sus fortalezas o debilidades dentro de cada categoría.

Categorías de Clasificación de Corto Plazo

Nivel 1 [N1(cl)]: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Nivel 2 [N2(cl)]: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Nivel 3 [N3(cl)]: Corresponde a aquellos instrumentos que cuentan con suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Nivel 4 [N4(cl)]: Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados no reúne los requisitos para clasificar en los niveles N1(cl), N2(cl), N3(cl).

Nivel 5 [N5(cl)]: Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Categorías de Clasificación de Títulos Accionarios

Primera Clase Nivel 1(cl): Títulos accionarios que presentan una excelente combinación de solvencia y liquidez bursátil.

Primera Clase Nivel 2(cl): Títulos accionarios que presentan una muy buena combinación de solvencia y liquidez bursátil.

Primera Clase Nivel 3(cl): Títulos accionarios que presentan una adecuada combinación de solvencia y liquidez bursátil.

Primera Clase Nivel 4(cl): Títulos accionarios que presentan una aceptable combinación de solvencia y liquidez bursátil. A modo de aclaración, las acciones clasificadas en Nivel 4(cl) corresponden a compañías que presentan un nivel de solvencia en torno al grado de inversión o una muy baja o nula liquidez bursátil. Asimismo, se clasifican en Nivel 4(cl) aquellas acciones que por haberse comenzado a transar recientemente en Bolsa, cuentan con una historia bursátil inferior a un año.

Segunda Clase Nivel 5(cl): Títulos accionarios que presentan una riesgosa / inadecuada posición de solvencia.

Categoría E(cl): Aquellas compañías que no presentan información suficiente para evaluar su calidad crediticia.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las Bolsas de Valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

Finanzas Corporativas

Recursos Naturales / Chile

Empresas CMPC S.A.

28 agosto 2017 15

Las clasificaciones señaladas fueron solicitadas por el emisor o en su nombre y, por lo tanto, Fitch ha recibido

los honorarios correspondientes por la prestación de sus servicios de clasificación.

TODAS LAS CLASIFICACIONES CREDITICIAS DE FITCH ESTÁN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE HTTPS://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINGS. ADEMÁS, LAS DEFINICIONES DE CLASIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CLASIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB WWW.FITCHRATINGS.COM. LAS CLASIFICACIONES PÚBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO DE CONDUCTA DE FITCH, Y LAS POLITICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA INFORMACIÓN PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO. FITCH PUEDE HABER PROPORCIONADO OTRO SERVICIO ADMISIBLE A LA ENTIDAD CLASIFICADA O A TERCEROS RELACIONADOS. LOS DETALLES DE DICHO SERVICIO DE CLASIFICACIONES SOBRE LAS CUALES EL ANALISTA LIDER ESTÁ BASADO EN UNA ENTIDAD REGISTRADA ANTE LA UNIÓN EUROPEA, SE PUEDEN ENCONTRAR EN EL RESUMEN DE LA ENTIDAD EN EL SITIO WEB DE FITCH.

Derechos de Autor © 2017 por Fitch Ratings, Inc. y Fitch Ratings, Ltd. y sus subsidiarias. 33 Whitehall Street, New York, NY 10004. Teléfono: 1-800-753-4824, (212) 908-0500. Fax:

(212) 480-4435. La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el mantenimiento de sus clasificaciones, así como en la realización de otros informes (incluyendo información prospectiva), Fitch se basa en información factual que recibe de los emisores y sus agentes y de otras fuentes que Fitch considera creíbles. Fitch lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo con sus metodologías de

clasificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión dada o en una determinada jurisdicción. La forma en que Fitch lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión clasificada y el emisor, los requisitos y prácticas en la jurisdicción en que se ofrece y coloca la emisión y/o donde el emisor se encuentra, la

disponibilidad y la naturaleza de la información pública relevante, el acceso a representantes de la administración del emisor y sus asesores, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto a la emisión en particular o en la

jurisdicción del emisor, y una variedad de otros factores. Los usuarios de clasificaciones e informes de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que Fitch se basa en relación con una clasificación o un informe será exacta y completa. En última instancia, el emisor y sus asesores son responsables de la exactitud de la información que proporcionan a Fitch y al mercado en los documentos de oferta y otros informes. Al emitir sus

clasificaciones y sus informes, Fitch debe confiar en la labor de los expertos, incluyendo los auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las clasificaciones y las proyecciones de información financiera y de otro tipo son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como resultado, a pesar de la comprobación de

los hechos actuales, las clasificaciones y proyecciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmo una clasificación o una proyección.

La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo, y Fitch no representa o garantiza que el informe o cualquiera de sus contenidos cumplirán alguno de los requerimientos de un destinatario del informe. Una clasificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión y los informes realizados por Fitch se basan en criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las clasificaciones y

los informes son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por una clasificación o un informe. La clasificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o venta de ningún título. Todos los informes de Fitch son de autoría compartida. Los individuos identificados en un informe de Fitch estuvieron

involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una clasificación de Fitch no es un prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en relación con la venta de los títulos. Las clasificaciones pueden ser modificadas o retiradas en cualquier momento por cualquier razón a sola discreción de Fitch. Fitch no proporciona

asesoramiento de inversión de cualquier tipo. Las clasificaciones no son una recomendación para comprar, vender o mantener cualquier título. Las clasificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier título para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. Fitch recibe honorarios por parte de los emisores, aseguradores, garantes, otros agentes y originadores de títulos, por las clasificaciones. Dichos honorarios

generalmente varían desde USD1,000 a USD750,000 (u otras monedas aplicables) por emisión. En algunos casos, Fitch clasificará todas o algunas de las emisiones de un emisor en particular, o emisiones aseguradas o garantizadas por un asegurador o garante en particular, por una cuota anual. Se espera que dichos honorarios varíen entre USD10,000 y USD1,500,000 (u otras monedas aplicables). La asignación, publicación o diseminación de una clasificación de Fitch no constituye el consentimiento de Fitch a usar su nombre como

un experto en conexión con cualquier declaración de registro presentada bajo las leyes de mercado de Estados Unidos, el “Financial Services and Markets Act of 2000” de Gran Bretaña, o las leyes de títulos y valores de cualquier jurisdicción en particular. Debido a la relativa eficiencia de la publicación y distribución electrónica, los informes de Fitch pueden estar disponibles hasta tres días antes para los suscriptores electrónicos que para otros suscriptores de imprenta.

Solamente para Australia, Nueva Zelanda, Taiwán y Corea del Norte: Fitch Australia Pty Ltd tiene una licencia australiana de servicios financieros (licencia no. 337123) que le autoriza a proveer clasificaciones crediticias solamente a “clientes mayoristas”. La información de clasificaciones crediticias publicada por Fitch no tiene el fin de ser utilizada por

personas que sean “clientes minoristas” según la definición de la “Corporations Act 2001”.