Caso FINTECH: el Agregador financiero ideal

57

EL AGREGADOR FINANCIERO IDEAL CX´n BEERS by Experience Fighters

Transcript of Caso FINTECH: el Agregador financiero ideal

EL AGREGADOR FINANCIEROIDEALCX´n BEERS by Experience Fighters

QUIENES SOMOS

Luz de León Partner Diga33!

@babypixel

María Velasco Digital Product Consultant

Accenture Interactive @VelascoGomezM

Un poco de historia

ONE UPON A TIME…

Relación basada en la confianza entre personas

Fidelidad InfidelidadEs muy difícil cambiar de banco

La tecnología evoluciona: es cada vez más facil cambiar de banco

El nuevo estilo de banca: dispara la oferta de productos y servicios

Preferentes, black cards, afinsa, dividendos, corrupción…

El cliente espera que su banco le conozca y le aconseje: NO SOY UN NÚMERO

Un giro radical

Desconfianza

La necesidad

LOS CLIENTES BUSCAN

▪ El cliente quiere percibir que es único para su banco (trato personalizado)

▪ La tecnología (banca on-line, movilidad) es un factor diferencial

▪ No a los costes ocultos: comisiones… ▪ Quiero volver a tener a “Pedro”: avísame, aconséjame,

infórmame… pero en MI MÓVIL

TRANSPARENCIA, FACILIDAD, PRECIO, VALOR AÑADIDO

LOS BANCOS BUSCAN

▪ Quiero conocer al máximo a mi cliente ▪ Quiero aprovechar los momentos de la verdad con mi

cliente: captación, fidelización, retención, crossselling y upselling

▪ Quiero que el cliente me cueste lo menos posible: on-line sí, oficinas y teléfono, no

CLIENTES ENAMORADOS

LOS BANCOSLO INTENTAN

ING

BANCO

Dashboard financiero

GOAL

LO “INTENTAN”

LIBERBANK

BANCO

Omnicanalidad mal planteada, bajo valor añadido

FAIL

CLAVESDEL INTENTO

Dashboards de productos

Operaciones favoritas

Contextualiza- ción de

movimientos

Asesoramiento en línea

Súper agregador

La herramienta capaz de unir a Bancos y Clientes

QUÉ SON?

▪ Papel de control (vista de pájaro) de todos los bancos ▪ Clasificación de gastos ▪ Alertas ▪ Cargos recurrentes: seguros ▪ Comisiones ▪ Errores:cargos duplicados ▪ Y alguna vez: ingresos!

apps que ayudan al usuarioA TENER UNA VISIÓN DE SUS FINANZAS

WHAT IS OUT THERE?

▪ Dashboards ▪ Data visualization ▪ Personal financial consultant ▪ Start ups Apps

QUÉ ESTAMOS IMPORTANDO

EL MODELO DE NEGOCIO

Ofrecer productos bancarios de forma segmentada a los clientes una vez conocida su información financiera

▪ Productos bancarios actuales ▪ Perfil del cliente ▪ Su nivel de riesgo

APROVECHAR EL BIG DATA

Y los bancos vieron la oportunidad (para que lo haga otro.. lo hago yo)

Análisis: el caso

PersonasWho is the user?

PERSONAS

ANTONIO (40) ISABEL (36) - UNIDAD FAMILIAR

“Nos encanta pasar tiempo con nuestros hijos y sobre todo darles todo lo que necesiten y cuando

lo necesiten”

▪ Llevan casados 10 años y tiene dos hijos (de 5 y 8 años)

▪ Antonio es ingeniero en una multinacional desde hace más de diez años

▪ Isabel es autónoma y tiene su propio negocio (abrió una tienda de ropa hace tres años en la que tiene una empleada)

PERSONAS Les gustaría:

▪ Conocer la disponibilidad de su dinero ▪ Ver el estado de sus productos en tiempo real ▪ Anticiparse a sus gastos ▪ Conseguir ahorrar

Conocimiento de finanzas

Uso de la tecnología

Confianza en los bancos

HIPOTECA

PRESTAMO C

OCHE

SEGURO COCHE ANTONIO

SEGURO COCHE IS

ABEL

CUENTA BANCO FA

MILIAR

CUENTA BANCO TIENDA

TARJE

TA D

EBITO ISABEL

TARJE

TA D

EBITO ANTONIO

SEGURO VIDA

SEGURO HOGAR

SEGURO SALUD FAMILIAR

CRÉDITO LAVADORA

CRÉDITO NEGOCIO

TARJE

TA C

OMPRA ECI

SUS PRODUCTOS

LA LETRA DEL COCHE

LETRA DE LA LAVADORA

DOS RECIBOS DE COLEGIO DE LOS NIÑOS

LUZ, GAS Y AGUA CADA DOS MESES

RECIBO DE SEGUROS DE SALUD

LAS COMPRAS DE LA TARJETA DE CRÉDITO DEL CORTE INGLÉS

TELÉFONO, INTERNET Y TELEVISIÓN POR CABLE

SEÑORA DE LA LIMPIEZA

Y cada año, en diferentes fechas…

LA LETRA DE LA HIPOTECA

CADA MES PAGAN…

CLASES DE INGLÉS DE LOS NIÑOS

SEGURO VIDA

SEGURO HOGAR

SEGUROS AUTO

IMPUESTO CIRCULACIÓN

IMPUESTO VIVIENDA

RECIBO COMUNIDAD

NOMINA EMPLEADO

LETRA PRESTAMO REFORMA NEGOCIO

ALQUILER TIENDA

LUZ Y AGUA CADA DOS MESES

LINEA DE CRÉDITO

Y cada año, en diferentes fechas…

SEGUROS SOCIALES

ISABEL, EN SU NEGOCIO

PAGO A PROVEEDORESSEGURO NEGOCIO

RENOVACIÓN LINEA DE CREDITO

RECIBO COMUNIDAD

IMPUESTO SOCIEDADES

Cada trimestreIVA

IRPF

PAGO A PROVEEDORES

Customer journeyThe real value

CUSTOMER JOURNEY

Descubrimiento Investigación Consideración Decisión: descarga e instalación

On boarding: configuración

Uso

CUSTOMER JOURNEY

Engagement Improvement Fidelización RecomendaciónContratación

DESCUBRIMIENTOAntonio: Le llega una publicidad pero se muestra un poco exceptivo al servicio.

Lo que dice la marca Te anuncio que hay un producto que puede ayudarte a organizar tus finanzas

Mood Desconfianza “Otro rollo de mi banco”

Contexto Unidireccional (se encuentra sólo)

Descubrimiento Investigación Consideración Decisión: descarga e instalación

On boarding: configuración

Engagement: primer uso

INVESTIGACIÓNUna de sus tarjetas se ha deteriorado y va a la entidad a buscar la nueva. Antonio ve un display y le pregunta a Pedro si eso sirve para algo, y Pedro le hace una demo en un iPad.

Lo que dice la marca Te demuestro como mi producto te ayuda a mejorar tus finanzas

Ventajas Una persona de confianza te lo está contando con el uso del servicio en vivo.

Contexto Oficina bancaria - Interacción con tu persona de confianza.

Descubrimiento Investigación Consideración Decisión: descarga e instalación

On boarding: configuración

Engagement: primer uso

Mood Curiosidad ¿En serio ha sacado algo mi banco que me va a servir?

Stoppers Pedro voy con prisa, no me líes.

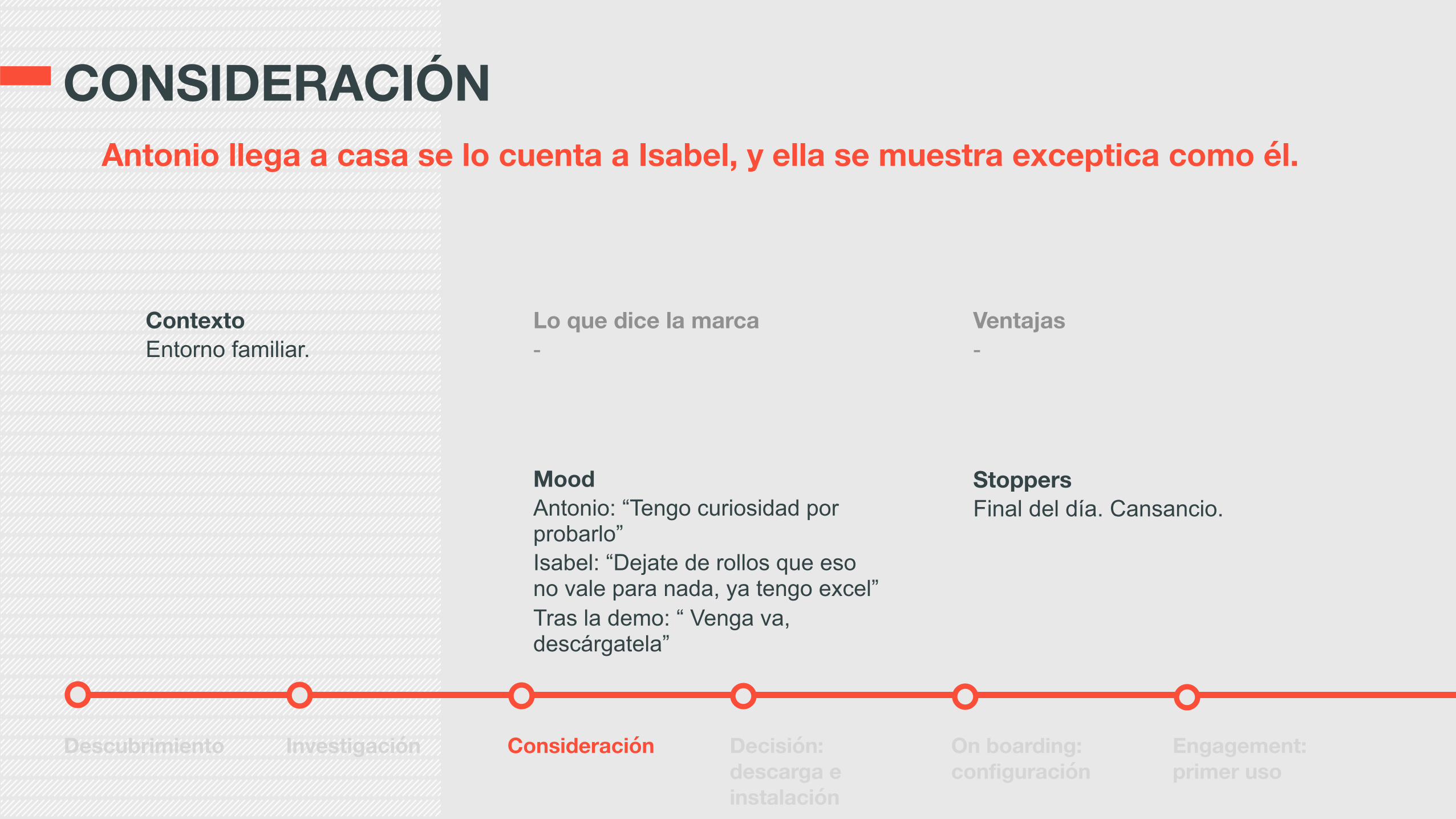

CONSIDERACIÓNAntonio llega a casa se lo cuenta a Isabel, y ella se muestra exceptica como él.

Lo que dice la marca -

Ventajas -

Contexto Entorno familiar.

Descubrimiento Investigación Consideración Decisión: descarga e instalación

On boarding: configuración

Engagement: primer uso

Mood Antonio: “Tengo curiosidad por probarlo” Isabel: “Dejate de rollos que eso no vale para nada, ya tengo excel” Tras la demo: “ Venga va, descárgatela”

Stoppers Final del día. Cansancio.

DECISIÓNDescarga e instalación: se conectan a la vez desde sus dispositivos (Android, IOS) y se lo descargan.

Lo que dice la marca Es gratis Es sencillo Es seguro

Ventajas Descarga es rápida La demo de presentación te familiariza con el producto

Contexto Entorno familiar (relajado y distendido)

Descubrimiento Investigación Consideración Decisión: descarga e instalación

On boarding: configuración

Engagement: primer uso

Mood Curiosidad

Stoppers Instalación lenta Overpromising: No cumplimiento de la agilidad.

ON BOARDINGIntroducen sus claves de acceso a las entidades bancarias para comenzar a descargar la información.

Lo que dice la marca Yo te ayudo a configurarlo y además te garantizo seguridad para tus datos. Es ágil y es sencillo

Ventajas Registro muestra ventajas del servicio Configuración ágil y que con un solo log in descargas toda la información de cada banco.

Contexto Entorno familiar (relajado y distendido)

Descubrimiento Investigación Consideración Decisión: descarga e instalación

On boarding: configuración

Engagement: primer uso

Mood Desconfianza (datos compartidos)

Stoppers Registro con datos excesivos Las diferencias entre SOs. Configuración complicada o lenta. Posibles errores de conexión con as entidades bancarias. No se puede acceder a productos no relacionados con una cuenta, por ejemplo créditos consumo.

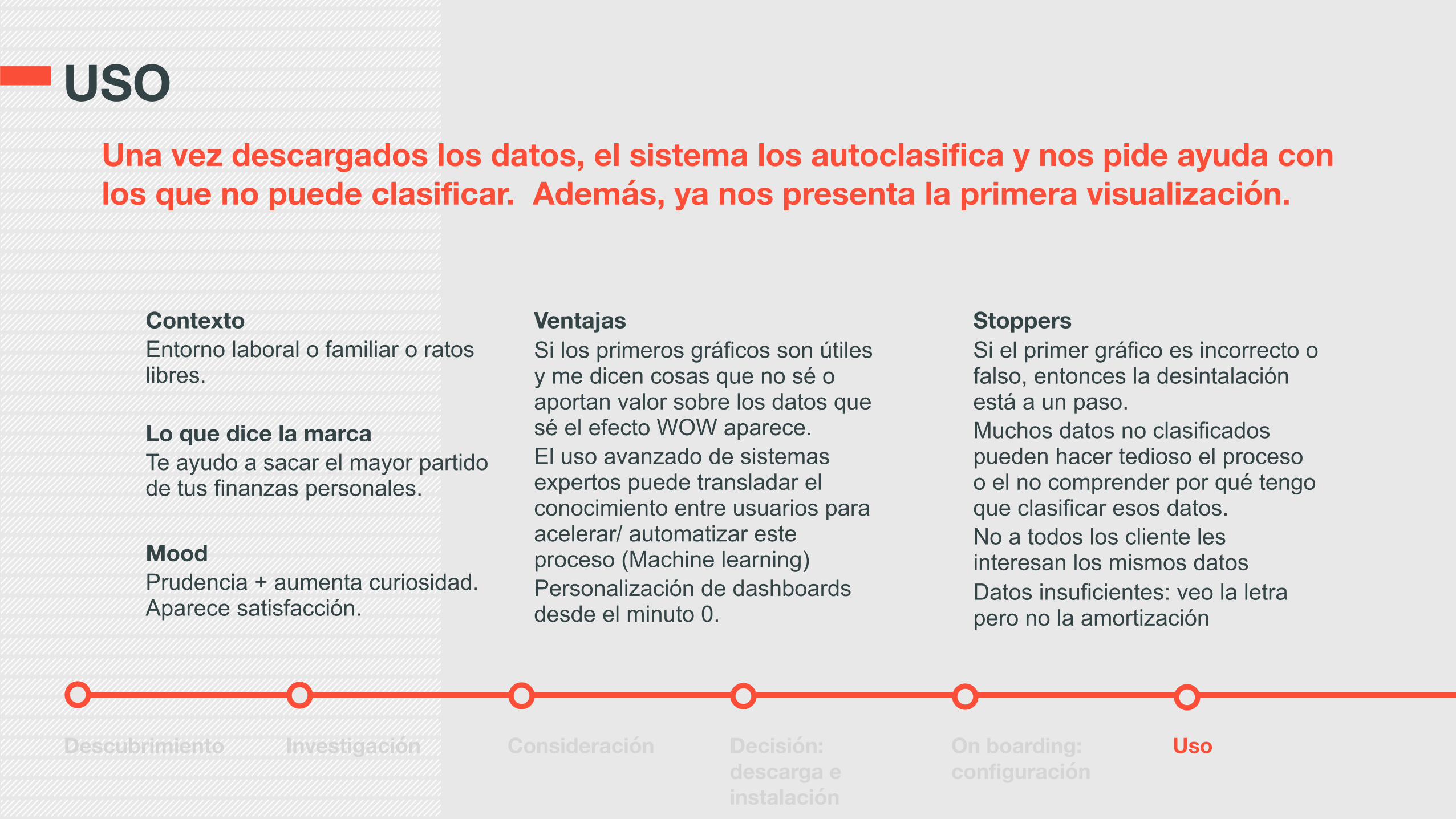

USOUna vez descargados los datos, el sistema los autoclasifica y nos pide ayuda con los que no puede clasificar. Además, ya nos presenta la primera visualización.

Lo que dice la marca Te ayudo a sacar el mayor partido de tus finanzas personales.

Ventajas Si los primeros gráficos son útiles y me dicen cosas que no sé o aportan valor sobre los datos que sé el efecto WOW aparece. El uso avanzado de sistemas expertos puede transladar el conocimiento entre usuarios para acelerar/ automatizar este proceso (Machine learning) Personalización de dashboards desde el minuto 0.

Contexto Entorno laboral o familiar o ratos libres.

Descubrimiento Investigación Consideración Decisión: descarga e instalación

On boarding: configuración

Uso

Mood Prudencia + aumenta curiosidad. Aparece satisfacción.

Stoppers Si el primer gráfico es incorrecto o falso, entonces la desintalación está a un paso. Muchos datos no clasificados pueden hacer tedioso el proceso o el no comprender por qué tengo que clasificar esos datos. No a todos los cliente les interesan los mismos datos Datos insuficientes: veo la letra pero no la amortización

ENGAGEMENTAccedo regularmente a ver el estado de mis cuentas. El sistema de alertas e informes periódicos de la aplicación me hace acceder en momentos clave.

Lo que dice la marca Te ayudo a optimizar el uso que haces del servicio.

Ventajas Me acostumbro a llevar mis finanzas al día sin tener que estar haciendo cuentas, ni rellenando excels. Dejo de tener en mente muchos momentos de consulta de cada banco porque la aplicación lo hace por mi. Cuanto más la uso, mejor la uso y más provecho saco.

Contexto Everywhere, anytime.

Mood Satisfación y confianza (ya no entro a mi banco online salvo para operar)

Stoppers El uso de la aplicación es complicado y me da mucho trabajo. El lenguaje que utiliza la aplicación no es el mío. No se adapta a mis necesidades La personalización tiene límite. Número de alertas excesivas, descontextualizadas y poco útiles.

Engagement Improvement Fidelización RecomendaciónContratación

IMPROVEMENTEl sistema comienza a hacerme recomendaciones, tips personales y veo el resultado, consigo ahorrar, etc

Lo que dice la marca Momento de ver resultados

Ventajas Las recomendaciones son cada vez más acertadas y tienen resultados. El conocimiento del cliente hace evolucionar la propia aplicación en función de sus necesidades Mejoras en las diferentes versiones.

Contexto Everywhere, anytime.

Mood Sorpresa, confianza y satisfacción

Stoppers Las recomendaciones no son acertadas. El sistema no aprende de mi. El desuso genera abandono.

Engagement Improvement Fidelización RecomendaciónContratación

CONTRATACIÓNEl sistema obtiene los suficientes datos del cliente y realizar una oferta comercial personalizada y contextualizada (momento de retorno) El conocimiento global del cliente permite valorar su nivel de riesgo y ofrecer productos preconcedidos.

Mood Satisfación “por fin consigo entender como funciona esto de los bancos y que no me tomen el pelo”

Contexto Momentos de la verdad: contrataciones, renovaciones, renegociaciones, etc

Lo que dice la marca Puedo mejorar tu economía optimizando tus productos financieros: renovación de seguro, renegociación de hipotecas, unificación de préstamos, mejora de comisiones en tarjetas y eliminación de comisiones en cuentas (mantenimiento,demora, descubiertos, etc)

Engagement Improvement Fidelización RecomendaciónContratación

CONTRATACIÓNEl sistema obtiene los suficientes datos del cliente y realizar una oferta comercial personalizada y contextualizada (momento de retorno) El conocimiento global del cliente permite valorar su nivel de riesgo y ofrecer productos preconcedidos.

Ventajas “Compro con cabeza” Ahora si tengo el conocimiento para poder tomar decisiones respecto a mis finanzas y elegir los mejores productos bancarios. Multicanalidad, transladar facilmente a una llamada cualquier duda del cliente (Que te atienda una persona, informada sobre tu situación)

Stoppers La oferta comercial no sea acertada y que haya overpromise (productos preconcedidos que luego no son tales porque he calculado mal el riesgo) Contratación de los productos no sea online. Falta de transparencia Falta de soporte o ayuda (“prefiero hacer esto en mi banco”).

Engagement Improvement Fidelización RecomendaciónContratación

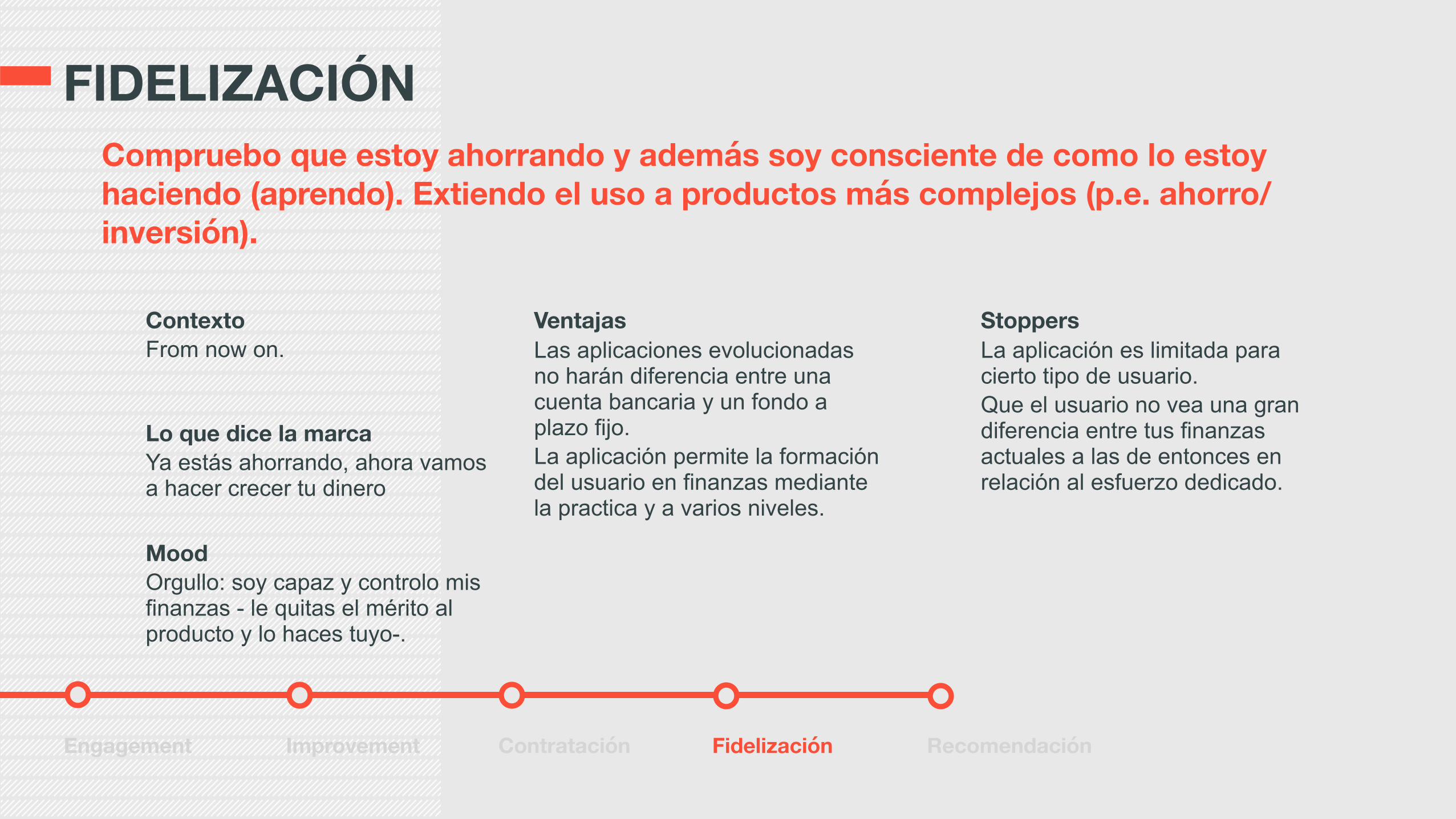

FIDELIZACIÓNCompruebo que estoy ahorrando y además soy consciente de como lo estoy haciendo (aprendo). Extiendo el uso a productos más complejos (p.e. ahorro/inversión).

Lo que dice la marca Ya estás ahorrando, ahora vamos a hacer crecer tu dinero

Ventajas Las aplicaciones evolucionadas no harán diferencia entre una cuenta bancaria y un fondo a plazo fijo. La aplicación permite la formación del usuario en finanzas mediante la practica y a varios niveles.

Contexto From now on.

Mood Orgullo: soy capaz y controlo mis finanzas - le quitas el mérito al producto y lo haces tuyo-.

Stoppers La aplicación es limitada para cierto tipo de usuario. Que el usuario no vea una gran diferencia entre tus finanzas actuales a las de entonces en relación al esfuerzo dedicado.

Engagement Improvement Fidelización RecomendaciónContratación

RECOMENDACIÓNTanto Isabel como Antonio comparten con sus amigos sus resultados y el conocimiento adquirido.

Lo que dice la marca La marca no habla directamente, el usuario habla por la marca.

Ventajas Una recomendación de un amigo es mucho más eficiente que cualquier campaña de marketing. La marca puede realizar campañas de afiliación que hagan que los usuarios aún tengan más motivos para compartirlo con sus amigos.

Contexto From now on.

Mood Encantados de poder compartir y presumir de lo que han aprendido.

Stoppers -

Engagement Improvement Fidelización RecomendaciónContratación

Research findings

15 clavesChecklist para triunfar

CLARIDAD

El agregador financiero tiene que hablar el lenguaje del usuario.

CLAVE: Usabilidad, permitir renombrar los productos agregados.

AGILIDAD

El agregador debe aprender del contexto de sus usuarios para anticiparse en las tareas tediosas por ejemplo clasificación movimientos.

CLAVE: Tecnología, sistemas expertos

SEGURIDAD

Seguridad ante los datos sensibles que se comparten y ante el uso que hace el agregado de los mismos. Comunicación efectiva de los niveles de seguridad de una forma positiva.

CLAVE: Tecnología, seguridad de datos, usabilidad, comunicación de dicha seguridad

PARA TODOS

Tiene que ser completo y global, cubrir todos los productos de un usuario medio y no quedarse atrás en los productos financieros más complejos como puede ser fondos, depósitos o planes de pensiones.

CLAVE: Conceptualización, cubrir todas los productos y estar en constante actualización

FLEXIBILIDAD

El dinero de los usuarios no se mueve solo dentro del banco.

CLAVE: Conceptualización, desagregar un movimiento en varios conceptos como por ejemplo “he sacado 200 euros, con 150 euros pago a la niñera y 50 pago en efectivo una comida”.

PERSONALIZACIÓN

Permitir que el usuario configure sus vistas en función de sus necesidades.

CLAVE: Usabilidad. Personalización de gráficos, tablas, mis datos relevantes, etc.

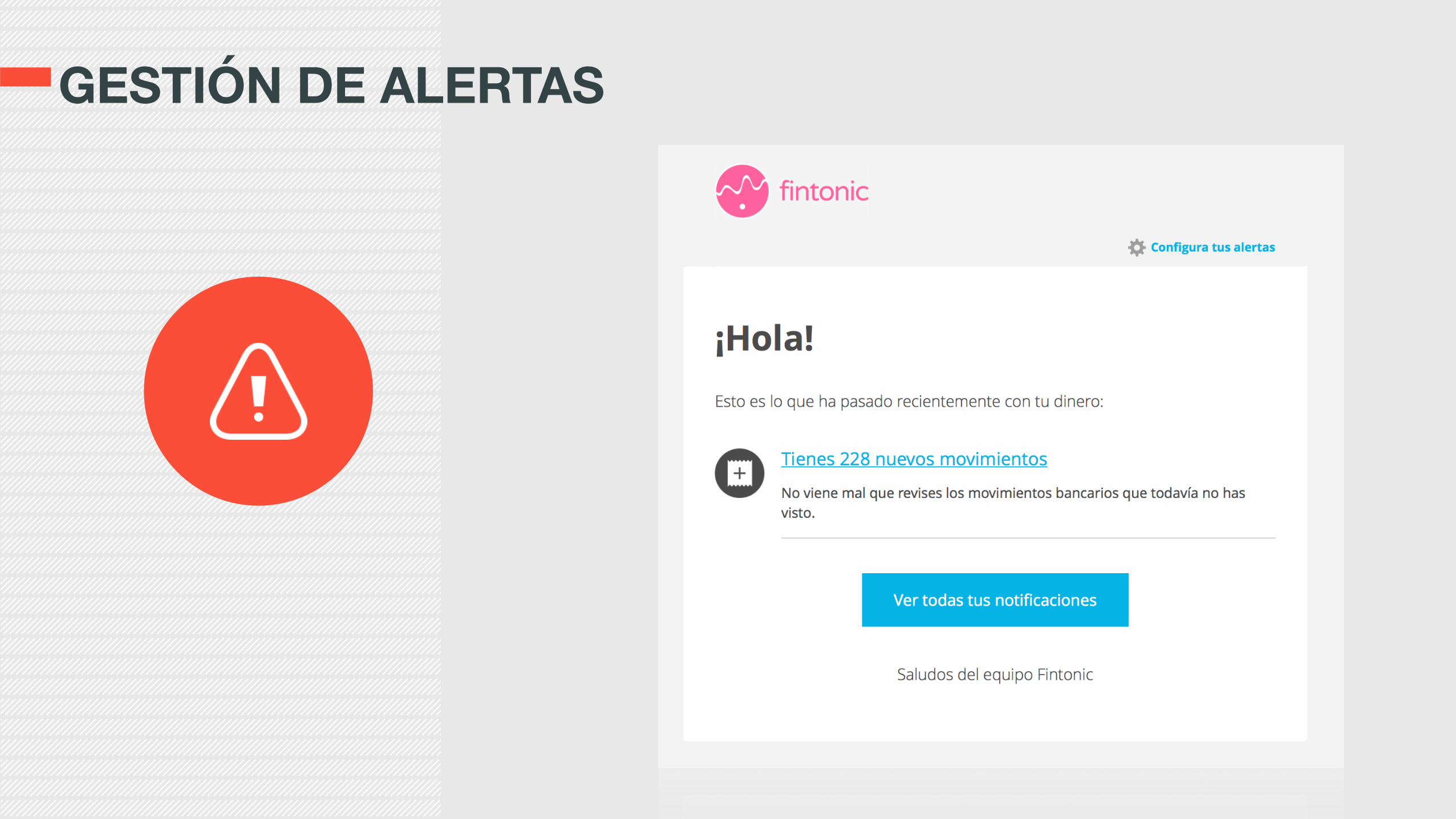

GESTIÓN DE ALERTAS

Siendo de los factores más intrusivos, la configuración de alertas debe de ser 100% personalziable por el usuario.

CLAVE: Usabilidad. Notificaciones contextualizadas y redactadas de modo que sean relevantes.

GESTIÓN DE ALERTAS

FORMACIÓN

Educar al usuario en la cultura financiera y sus conceptos claves que pueda tener el poder de control de sus finanzas personales.

CLAVE: Contenidos. Garantizar que el usuario aprende y haga los logros suyos.

CONTEXTUALIZACIÓN

El ciclo de vida del cliente en banca tiene muchos momentos de la verdad (hipoteca, renovación de un seguro, gastos inesperados (ortodoncia, universidad de los niños, etc) El dinero tiene corazón, no tiene significado por sí mismo sino por las cosas que puedes hacer con él o que dejas de hacer con él, algo de lo que se olvidan a menudo los bancos.

CLAVE: Conceptualización. Acompañar el cliente en el uso puede ayudarnos a humanizar la entidad financiera.

PREDICCIÓN

Utilizando el conocimiento de usuarios del agregador más otras fuentes (navegación, redes sociales, etc) podemos conocer sus intereses y adelantarnos a sus necesidades, lo cual hará que el usuario perciba la inteligencia del sistema y confíe más en él.

CLAVE: Conceptualización. Predecir esos momentos clave y aportar valor al usuario en los mismos

COMERCIALIZACIÓN EFICAZ

A través de los datos de uso, y cruzándolos con las necesidades comerciales de la entidad financiera se pueden realizar ofertas en momentos de altísimo retorno. La tecnología puede hacerlo ¿por qué no utilizarlo?

CLAVE: Negocio + tecnología (machine learning)

BIG DATA Y AUTOMATIZACIÓN

Hoy en día la tecnología nos permite automatizar los procesos a cualquier escala, micro segmentando y personalizando la oferta hasta el nivel one to one. La tasa de retorno es muy superior pero el coste es el mismo.

CLAVE: Tecnología. No olvidar que todos somos longtail

REPORTING

El cliente debe tener una vista de pájaro de lo que ha ocurrido en un periodo de tiempo semanal, quincenal, mensual y anual y la libertad para decidir que tipo de report quiere recibir.

CLAVE: Diseño sencillo e intuitivo de informes personalizados.

TRANSMEDIA

¿Por qué todos los agregadores son app? Cuando no lo son porque son una copia el uno del otro en los diferentes canales, cada canal tiene un sentido y la consulta se hace en momentos diferentes.

CLAVE: Adaptar el servicio al canal y no el canal al servicio.

COACHING FINANCIERO

Permitir que el usuario se marque objetivos (quiero ahorrar para una bici), plazos para cumplirlos fomentando así el engagement y muestra la consecución de esos logros.

CLAVE: Gamificación.

RESUMIENDO

Claridad

Agilidad

Seguridad

Para todos

Flexibilidad

Personalización

Alertas contextualizadas

Formación al usuario

Contextualización

Predicción

Comercialización eficaz

Big data y automatización

Reporting personalizado

Transmedia

Coaching financiero

Gracias!Luz de León Partner Diga33! @babypixel

María Velasco Digital Product Consultant Accenture Interactive @VelascoGomezM

@diga33 902 72 73 79 [email protected]