BRASIL, UM CASO À PARTE - cepal.org · XVI REGIONAL SEMINAR OF FISCAL POLICY CEPAL/ILPES, Santiago...

46

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004) 1 XVI REGIONAL SEMINAR OF FISCAL POLICY CEPAL/ILPES, Santiago de Chile, 29.01.2004 Session 6 - “Financial relationships between different levels of Governments: Implications of Existing Fiscal Systems for Fiscal Management and Efficiency and Equity in Service Provision” ( sujeito à revisão ) BRASIL, UM CASO À PARTE José Roberto Rodrigues Afonso ? INTRODUÇÃO (federalismo à brasileira) A descentralização fiscal tornou-se uma tendência crescente em todo o mundo ao longo das duas últimas décadas. Nesse movimento, as relações financeiras entre as diferentes esferas de governo foram desenhadas, em geral, de modo a tentar impedir que criem constrangimentos para o gerenciamento da política fiscal e da própria política econômica, no mais amplo espectro, e a buscar uma melhoria na eficiência e eficácia da prestação de serviços públicos, notadamente na área social. Uma avaliação dos resultados desses dois princípios no caso brasileiro exige atenção especial para as peculiaridades que marcam a institucionalização e a operação das relações financeiras intergovernamentais. 1 Isto pode ser resumido na seguinte frase de Wiesner (2003, p.76): “For several reasons, Brazil´s descentralization is a special case featuring particular policy and institutional characteristics.” O Brasil, com dimensões continentais, constitui uma federação democrática, de direito e também de fato. Poucos outros países atendem a essas condições, sendo a última novidade marcante a mudança no comando do governo federal em 2003, em que pela primeira vez em décadas um presidente, civil e eleito diretamente (Fernando Henrique Cardoso), foi sucedido por outro ? Economista do BNDES e consultor técnico da Câmara dos Deputados (lotado na Liderança do PSDB). E-mail: [email protected] . Site: www.joserobertoafonso.ecn.br . As opiniões aqui expressas são exclusivas do autor e não necessariamente das instituições a que está vinculado. Erika Amorim participou das pesquisas e reflexões. Elaborado com base em informações disponíveis até 15.1.2004. Esta versão será revisada e posteriormente divulgada no site do autor. 1 Para estudos mais detalhados e recentes do autor sobre o federalismo brasileiro, ver Rezende e Afonso (2002) e Serra e Afonso (2002). Também sugerimos Rezende e Oliveira (2003) para uma análise abrangente e atualizada sobre a descentralização e federalismo no Brasil. Outras análises e estatísticas sobre finanças públicas no Brasil estão disponíveis no site: http://www.federativo.bndes.gov.br/

-

Upload

trankhuong -

Category

Documents

-

view

214 -

download

0

Transcript of BRASIL, UM CASO À PARTE - cepal.org · XVI REGIONAL SEMINAR OF FISCAL POLICY CEPAL/ILPES, Santiago...

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

1

XVI REGIONAL SEMINAR OF FISCAL POLICY CEPAL/ILPES, Santiago de Chile, 29.01.2004 Session 6 - “Financial relationships between different levels of Governments: Implications of Existing Fiscal Systems for Fiscal Management and Efficiency and Equity in Service Provision” ( sujeito à revisão )

BRASIL, UM CASO À PARTE

José Roberto Rodrigues Afonso ?

INTRODUÇÃO (federalismo à brasileira) A descentralização fiscal tornou-se uma tendência crescente em todo o

mundo ao longo das duas últimas décadas. Nesse movimento, as relações financeiras entre as diferentes esferas de governo foram desenhadas, em geral, de modo a tentar impedir que criem constrangimentos para o gerenciamento da política fiscal e da própria política econômica, no mais amplo espectro, e a buscar uma melhoria na eficiência e eficácia da prestação de serviços públicos, notadamente na área social.

Uma avaliação dos resultados desses dois princípios no caso brasileiro

exige atenção especial para as peculiaridades que marcam a institucionalização e a operação das relações financeiras intergovernamentais. 1 Isto pode ser resumido na seguinte frase de Wiesner (2003, p.76): “For several reasons, Brazil´s descentralization is a special case featuring particular policy and institutional characteristics.”

O Brasil, com dimensões continentais, constitui uma federação

democrática, de direito e também de fato. Poucos outros países atendem a essas condições, sendo a última novidade marcante a mudança no comando do governo federal em 2003, em que pela primeira vez em décadas um presidente, civil e eleito diretamente (Fernando Henrique Cardoso), foi sucedido por outro ? Economista do BNDES e consultor técnico da Câmara dos Deputados (lotado na Liderança do PSDB). E-mail: [email protected] . Site: www.joserobertoafonso.ecn.br. As opiniões aqui expressas são exclusivas do autor e não necessariamente das instituições a que está vinculado. Erika Amorim participou das pesquisas e reflexões. Elaborado com base em informações disponíveis até 15.1.2004. Esta versão será revisada e posteriormente divulgada no site do autor. 1 Para estudos mais detalhados e recentes do autor sobre o federalismo brasileiro, ver Rezende e Afonso (2002) e Serra e Afonso (2002). Também sugerimos Rezende e Oliveira (2003) para uma análise abrangente e atualizada sobre a descentralização e federalismo no Brasil. Outras análises e estatísticas sobre finanças públicas no Brasil estão disponíveis no site: http://www.federativo.bndes.gov.br/

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

2

de igual condição e que comandava uma tenaz oposição ao governo anterior (Luiz Inácio Lula da Silva), ainda tendo a transição sido institucionalizada e transcorrida na mais perfeita harmonia política e administrativa, a ponto de ter receber reconhecimento e mesmo prêmio em escala internacional.

Ainda se pode acrescentar que o caráter de federalismo democrático

também é reforçado pelo fato de que, na mesma eleição, a maioria dos Estados mais importantes da federação, econômica e politicamente do País, passaram a ser dirigidos por governadores de partidos de oposição ao governo federal. No primeiro ano dos governos, isto não implicou maiores tensões, pelo contrário, a aliança entre os chefes dos Executivos federal e estaduais foi fundamental para a aprovação pelo Congresso Nacional, em poucos meses, de dois projetos de reforma constitucional, previdenciária e tributária.

No âmbito do sistema fiscal, a grande singularidade do Brasil é que a

descentralização não está alicerçada numa opção de política pública e econômica, formulada e executada sob comando do governo federal. Suas autoridades, políticas e econômicas, aqui, não podem adotar ou mudar a maior parte das relações intergovernamentais, segundo os objetivos e as avaliações que traçam por livre arbítrio.

No Brasil, a grande opção política pela descentralização foi tomada

pelos Constituintes que elaboraram e aprovaram a Constituição da República, vigente desde outubro de 1988, que foi o marco básico no processo de redemocratização após pouco mais de duas décadas de um regime militar ditatorial. Na Assembléia Constituinte, prevaleceu a idéia de que o esvaziamento fiscal e financeiro do governo central e o concomitante fortalecimento dos governos estaduais e municipais, especialmente das unidades das regiões menos desenvolvidas, constituiriam uma espécie de braço financeiro do movimento político maior.

O pacto federativo constitui um princípio sempre invocado mas nunca

formalizado como tal, porém, tem como base o longo e detalhista texto a respeito do sistema tributário na Constituição. No seu corpo, é cravada a atribuição de competências tributárias exclusivas para cada uma das três esferas de governo, com a singularidade de atribuir importantes tributos indiretos aos governos subnacionais – o imposto sobre circulação de mercadorias é delegado aos Estados e outro sobre serviços aos Municípios, com o texto constitucional ainda detalhando uma série de normas básicas para sua cobrança de modo a lhe assegurar ampla autonomia. O mesmo se sucede com a repartição constitucional de impostos, em que são constitucionalizados:

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

3

as porcentagens da partilha, as limitações para que sejam direcionados os usos e até mesmo alguns critérios de rateio.

No campo das competências de responsabilidades e despesas, a situação

não é muito diferente. Embora a Constituição até repita alguma divisão intergovernamental de atribuições, na prática, há superposição de tarefas, especialmente por conta das profundas diferenças regionais, não apenas das condições econômicas e sociais, como também das capacidades executivas das administrações públicas estaduais e municipais. De qualquer forma, é importante destacar que a maior parte dos gastos públicos subnacionais não decorrem de tarefas delegadas pelas esferas superiores de governo; porém, são assumidos por unidade inferior de governo, mesmo sem um ato lhe atribua formalmente a responsabilidade por sua execução, a pretexto de atender interesses e necessidades da comunidade local. Embora sem um aparato institucional explícito e vinculado como o das receitas tributárias, o gasto público também foi crescentemente descentralizado e apenas atribuído por um a outro governo, formalmente e podendo ser retirado a qualquer momento.

Por força da Constituição nacional, Estados e Municípios gozam de ampla

autonomia para cobrar seus impostos e arrecadar as demais receitas, para executar suas despesas, inclusive para contratar servidores e definir os salários, para contrair dívidas, sendo os orçamentos e as prestações de contas aprovadas por poderes Legislativos próprios e não dependem de autorizações ou avaliações, ex-ante ou ex-post, do governo federal – com exceção das transferências ditas voluntárias e de eventuais empréstimos contraídos junto a órgãos federais, que envolvem montantes inferiores às transferências tributárias obrigatórias. Mesmo neste caso, os governos subnacionais gozam de razoável raio de manobra no caso dos maiores repasses federais, vinculados a programas do ensino fundamental e de saúde pública (que mais constituem as chamadas block grants).

Estas considerações iniciais objetivam qualificar os traços institucionais que condicionam o sistema fiscal brasileiro, fazendo com que sua experiência seja mais singular relativamente à maioria das economias em desenvolvimento, e devem ser consideradas, acima de tudo, numa avaliação sobre a estrutura e o funcionamento dos diferentes esquemas de relações financeiras intergovernamentais no País. Isto não significa que tais relações não devam ser avaliadas, como se o sistema fosse perfeito e o aparato institucional não admitisse mudanças. É fundamental, porém, ter sempre presente que os condicionantes do sistema brasileiro diferem, e muito das outras experiências nacionais. A descentralização aqui não resulta de uma opção de políticas públicas de um governo, nem mesmo é apenas uma estratégia fiscal da política

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

4

econômica; ela tem um status muito maior, intimamente vinculado à estrutura permanente que se deu à federação brasileira em sua Constituição – sem contar que esta forma de organização do Estado é adotada desde a primeira Constituição republicana ao final do século XIX. Atento a tais especificidades do federalismo brasileiro, este trabalho se propõe a abordar brevemente a funcionalidade das relações financeiras intergovernamentais, sob dois pontos de vistas: do gerenciamento macro, fiscal e econômico, e da qualidade da prestação de serviços sociais básicos.

Na próxima seção são descritos os traços marcantes dos esquemas de relações financeiras entre governos. Na seção dedicada à avaliação pela ótica das políticas econômicas, é avaliado o comportamento recente do déficit e da dívida pública, com ênfase para o cumprimento pleno e sucessivo das metas acordadas com o FMI. Na seção dedicada à avaliação pela ótica dos serviços prestados, é analisado o novo papel das relações intergovernamentais nas áreas de educação, saúde e proteção social. A conclusão discute alternativas para aperfeiçoar o sistema, inclusive questionando a necessidade e a eficácia da redução das vinculações fiscais como forma de melhorar o desempenho do sistema.

ESTADO DAS ARTES DAS RELAÇÕES ENTRE GOVERNOS Já é notório que o Brasil é dos países organizados como Federação e,

dentre estes, apresenta dos graus mais avançados de descentralização fiscal, independente de qual seja a medida.

Curiosamente, a noção de uma descentralização avançada não é do senso

comum dentro do País, especialmente no universo político, em que se reclama cada vez mais da centralização do sistema.2 Essa percepção, porém, reflete mudanças na tendência da divisão federativa da receita tributária definida pela Constituinte de 1988, ainda pouco divulgada e debatida no País. Tais alterações ficam mais claras no biênio 2003/2004, com as evidências estatísticas apontando no sentido exatamente inverso ao do discurso oficial, com uma crescente participação federal na arrecadação e na divisão da receita.

2 Este também era o principal discurso no passado do Partido dos Trabalhadores que assumiu a Presidência da República em 2003, que, na campanha eleitoral, anunciava que a grande peculiaridade de seu projeto de reforma tributária era a revisão do pacto federativo para aumentar as rendas dos governos subnacionais.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

5

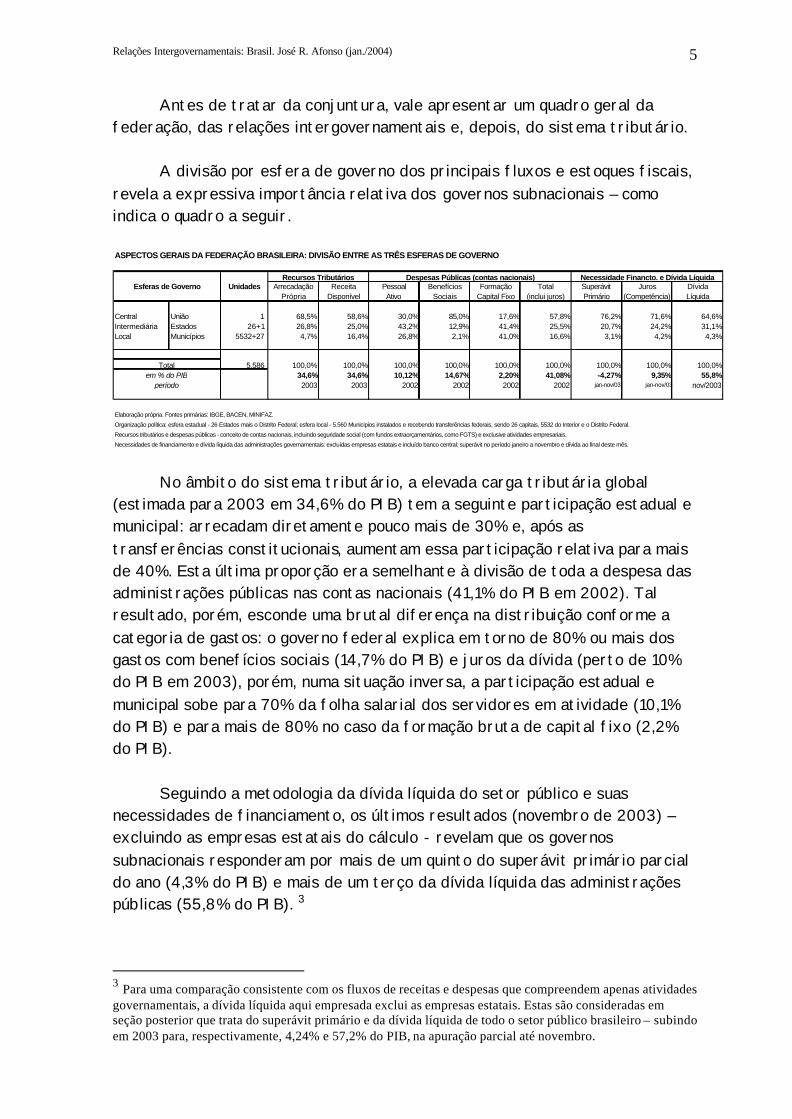

Antes de tratar da conjuntura, vale apresentar um quadro geral da federação, das relações intergovernamentais e, depois, do sistema tributário.

A divisão por esfera de governo dos principais fluxos e estoques fiscais,

revela a expressiva importância relativa dos governos subnacionais – como indica o quadro a seguir.

ASPECTOS GERAIS DA FEDERAÇÃO BRASILEIRA: DIVISÃO ENTRE AS TRÊS ESFERAS DE GOVERNO

Unidades Arrecadação Receita Pessoal Benefícios Formação Total Superávit Juros DívidaPrópria Disponível Ativo Sociais Capital Fixo (inclui juros) Primário (Competência) Líquida

Central União 1 68,5% 58,6% 30,0% 85,0% 17,6% 57,8% 76,2% 71,6% 64,6%Intermediária Estados 26+1 26,8% 25,0% 43,2% 12,9% 41,4% 25,5% 20,7% 24,2% 31,1%Local Municípios 5532+27 4,7% 16,4% 26,8% 2,1% 41,0% 16,6% 3,1% 4,2% 4,3%

5.586 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%34,6% 34,6% 10,12% 14,67% 2,20% 41,08% -4,27% 9,35% 55,8%2003 2003 2002 2002 2002 2002 jan-nov/03 jan-nov/03 nov/2003

Elaboração própria. Fontes primárias: IBGE, BACEN, MINIFAZ.

Organização política: esfera estadual - 26 Estados mais o Distrito Federal; esfera local - 5.560 Municípios instalados e recebendo transferências federais, sendo 26 capitais, 5532 do Interior e o Distrito Federal.

Recursos tributários e despesas públicas - conceito de contas nacionais, incluindo seguridade social (com fundos extraorçamentários, como FGTS) e exclusive atividades empresariais.

Necessidades de financiamento e dívida líquida das administrações governamentais: excluídas empresas estatais e incluído banco central; superávit no período janeiro a novembro e dívida ao final deste mês.

período

Recursos Tributários Despesas Públicas (contas nacionais) Necessidade Financto. e Dívida LíquidaEsferas de Governo

Totalem % do PIB

No âmbito do sistema tributário, a elevada carga tributária global (estimada para 2003 em 34,6% do PIB) tem a seguinte participação estadual e municipal: arrecadam diretamente pouco mais de 30% e, após as transferências constitucionais, aumentam essa participação relativa para mais de 40%. Esta última proporção era semelhante à divisão de toda a despesa das administrações públicas nas contas nacionais (41,1% do PIB em 2002). Tal resultado, porém, esconde uma brutal diferença na distribuição conforme a categoria de gastos: o governo federal explica em torno de 80% ou mais dos gastos com benefícios sociais (14,7% do PIB) e juros da dívida (perto de 10% do PIB em 2003), porém, numa situação inversa, a participação estadual e municipal sobe para 70% da folha salarial dos servidores em atividade (10,1% do PIB) e para mais de 80% no caso da formação bruta de capital fixo (2,2% do PIB).

Seguindo a metodologia da dívida líquida do setor público e suas

necessidades de financiamento, os últimos resultados (novembro de 2003) – excluindo as empresas estatais do cálculo - revelam que os governos subnacionais responderam por mais de um quinto do superávit primário parcial do ano (4,3% do PIB) e mais de um terço da dívida líquida das administrações públicas (55,8% do PIB). 3

3 Para uma comparação consistente com os fluxos de receitas e despesas que compreendem apenas atividades governamentais, a dívida líquida aqui empresada exclui as empresas estatais. Estas são consideradas em seção posterior que trata do superávit primário e da dívida líquida de todo o setor público brasileiro – subindo em 2003 para, respectivamente, 4,24% e 57,2% do PIB, na apuração parcial até novembro.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

6

Um retrato abrangente e atualizado dos fluxos intergovernamentais nas contas das administrações públicas é revelado pela contabilidade nacional – a última divulgada pelo IBGE é relativa ao exercício financeiro de 2002. Compreende não apenas a repartição constitucional de receitas, como todas transferências assim contadas nos balanços das administrações públicas – ou seja, inclui outros repasses regulares, como os da vinculação ao fundo de ensino fundamental – FUNDEF –, os do sistema único de saúde – o SUS e as obrigações federais com antigos territórios emancipados, como também as transferências ditas voluntárias, decididas ad hoc mas sempre inscritas no orçamento do governo doador). 4

ESTRUTURA DAS RELAÇÕES FINANCEIRAS INTERGOVERNAMENTAIS EM 2002

FluxosInvergovernamentais R$ bilhões % do PIB % do Total Bruta Própria Bruta Própria Tributária

Despesas 104.936 7,80% 100,0% 16,0% 19,0% 14,9% 17,7% 22,3%União 73.570 5,47% 70,1% 18,7% 23,0% 17,1% 17,1% 22,3%Estados 30.784 2,29% 29,3% 17,9% 21,8% 17,0% 23,1% 25,9%Municípios 582 0,04% 0,6% 0,6% 0,6% 0,6% 2,0% 2,9%

Receitas 104.936 7,80% 100,0% 16,0% 19,0% 14,9% 17,7% 22,3%União 103 0,01% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0%Estados 45.026 3,35% 42,9% 26,2% 31,9% 24,9% 33,8% 37,9%Municípios 59.807 4,44% 57,0% 64,6% 65,0% 64,4% 201,1% 294,2%

Balanço (0) 0,00% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%União (73.467) -5,46% -70,0% -18,7% -23,0% -17,1% -17,1% -22,2%Estados 14.242 1,06% 13,6% 8,3% 10,1% 7,9% 10,7% 12,0%Municípios 59.225 4,40% 56,4% 64,0% 64,4% 63,8% 199,2% 291,3%Elaboração própria. Fonte primária: IBGE, Contas Nacionais de 2002 (Tabela 39)

Diferença entre despesa/receita bruta ou própria = fluxos intergovernamentais.

Despesa inclui consumo intermediário, remuneração dos empregados, subsídios, benefícios sociais, juros e formação bruta de capital fixo

Receita incluir tributárias, rendas da propriedade e receitas diversas.

Transferência inclui não apenas a repartição constitucional de tributos, como também outros repasses regulares (FUNDEF, SUS) e transferências voluntárias.

Montante Em % da Despesa Em % da Receita

O fluxo total de recursos entre governos é volumoso e movimentou uma

parcela de 7,8% do PIB em 2002. Isto equivale a pouco mais de um quinto de toda receita tributária nacional e, computadas outras receitas, cerca de 18% das receitas correntes dos governos. Pelo lado do gasto, tal fluxo consumiu 16% do total da despesa fiscal. O sentido das transferências é praticamente sempre das esferas superiores para as interiores – mesmo os Estados, no balanço entre o que concedem e o que recebem, acabam com um saldo positivo de 1,1% do PIB e equivalente a 10% de seu orçamento próprio.5

Pela ótica dos governos doadores, verifica-se uma concentração de 70%

dos fluxos na União, que transfere um montante igual a 5,5% do PIB em 2002, o que consome um quinto de seu gasto fiscal global e equivale a 22% de sua receita tributária ou 17% de tudo que arrecada. Embora os Estados concedam

4 Os balanços anuais das unidades das três esferas de governo (citados ao longo deste trabalho) são coletados pela STN e consolidados sob o título Finanças do Brasil, estando disponíveis em seu site: http://www.tesouro.fazenda.gov.br/estados_municipios/index.asp 5 Excepcionalmente, com a criação do FUNDEF passaram a existir maiores transferências horizontais, inclusive com redistribuição de recursos entre governos estaduais e municipais, como será descrito a seguir.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

7

outros 30% do total transferido, estas também pesam dentro de seu orçamento: consomem em torno de um quinto de sua despesa total ou um quarto se computadas apenas a arrecadação tributária direta.

Pela ótica dos governos receptores, é observado em 2002 que os

Municípios (4,4% do PIB) são mais beneficiados que os Estados (3,3% do PIB): recebem transferências num volume que é o triplo do que arrecadam diretamente de tributos e o dobro da receita própria, de modo que 65% da despesa municipal é financiada por transferências. Os Estados, por sua vez, recebem um volume de transferências equivalente a um terço de sua receita própria e que responderá por mais de um quarto de sua despesa.

Não é demais ressaltar que este diagnóstico do conjunto de governos

subnacionais muda significativamente entre as unidades, sobretudo considerada as profundas disparidades econômicas e também fiscais. O grau de dependência de cada unidade de governo em relação às transferências, especialmente dos fundos de participação na receita de impostos federais, é uma função direta do seu estágio de desenvolvimento. Por conseguinte, quando é muito diferenciada a evolução das receitas próprias e das transferidas, também é bem distinto o comportamento das finanças subnacionais.

Após este diagnóstico mais global das relações financeiras

intergovernamentais vale focar a análise no sistema tributário uma vez que a repartição constitucional de receitas (6,3% do PIB em 2002) equivale a 80% da transferência global entre governos.

Se não houve nenhuma reforma mais profunda das competências

tributárias, por outro lado, o país assistiu a um expressivo e contínuo aumento da carga tributária global após a grave crise externa atravessada pelo País ao final dos anos noventa, o que levou a adoção de um austero programa de estabilidade fiscal, alicerçado num feroz aumento dos tributos federais.

Entre 1998 e 2002, a carga global saltou de 29,6 para 35,5 pontos

percentuais do PIB. Estimativas preliminares próprias apontam um recuo dessa carga para 34,6% do PIB em 2003, diante da estagnação da economia e, sobretudo, da queda das receitas extraordinárias - as da receita federal foram de 0,5% do PIB contra 1,4% no ano anterior.6 Ou seja, expurgadas tal 6 Os recolhimentos extraordinários da Receita Federal em 2002 foram da ordem de R$ 18,5 bilhões, caindo para R$ 7,9 bilhões em 2003, em grande parte devido à regularização naquele ano pelos fundos de previdência complementar privados do imposto de renda devido por vários anos em que preferiram questionar na justiça e depois acabaram derrotados pelo fisco. À parte tais fluxos, a carga corrente formada apenas pelos tributos da Receita Federal chegou a aumentar ligeiramente entre 2002 e 2003: de 15,9% para 16,2% do PIB.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

8

fluxo atípico, a arrecadação corrente ficou estável, em torno de 34,1% do PIB, no biênio 2002/2003. Por outro lado, as projeções orçamentárias para 2004 sinalizam um recorde histórico com a carga global podendo subir para 36,2% do PIB, puxada pela retomada do crescimento e, especialmente, por uma série de aumentos de tributos promovidos pelo governo federal e chancelados na estimativa de receita de seu orçamento, base da carga projetada.

CARGA TRIBUTARIA BRUTA GLOBAL NO PÓS-GUERRA: 1947 a 2004

13%

15%

17%

19%

21%

23%

25%

27%

29%

31%

33%

35%

37%

1947 1949 1951 1953 1955 1957 1959 1961 1963 1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003

Anos

Em %

do P

IB

A tendência histórica a elevação da carga tributária e o elevado

patamar que atinge, muito acima do padrão das economias em desenvolvimento, assumem proporções peculiares no início desta década, em que, pela primeira vez, o crescimento da receita tributária descola do desempenho decrescente do produto interno. Por trás dessa disparada da carga tributária, ocorrem mudanças muito importantes na divisão federativa dos recursos.

CRESCIMENTO NO PÓS-GUERRA DO PIB E DA RECEITA TRIBUTÁRIA GLOBAL - 1952 a 2004: média móvel últimos 5 anos da taxa real anual

-1

1

3

5

7

9

11

13

15

17

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

Ano Contas Nacionais. Deflator Implicíto do PIB

% a

.a. (m

édia

das

taxa

s an

uais)

PIB Receita Tributária Global

Numa retrospectiva de médio prazo, após a grave crise cambial do final

dos anos 90, o aumento de carga tributária coincidiu com uma recentralização

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

9

da arrecadação tributária direta, ainda que parcialmente atenuada pelo lado das transferências intergovernamentais. Antes da reforma radicalmente descentralizadora promovida pela Constituição de 1988, a União arrecadava diretamente 70% da carga tributária nacional (22,4% do PIB), que cai para 63% em 1991. Depois, da criação do Real, a criação e o aumento das contribuições sociais permitiu a União elevar sua proporção na carga global para casa dos 69% entre 2002/2004.

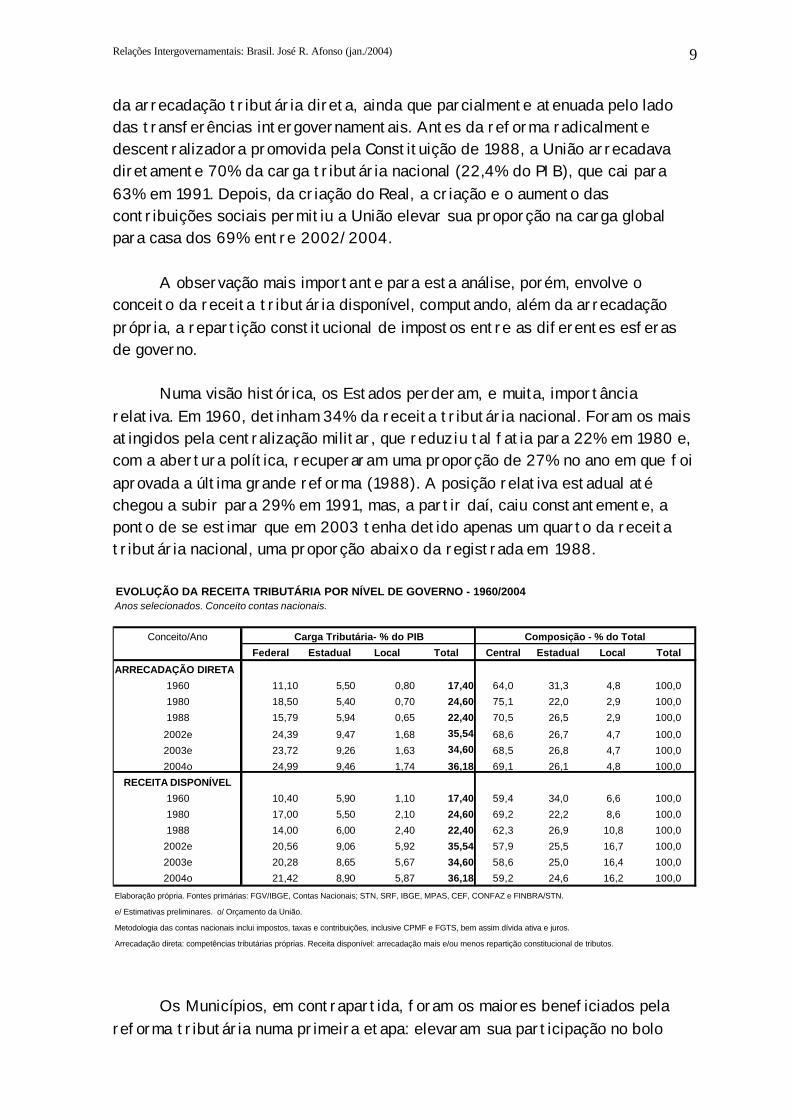

A observação mais importante para esta análise, porém, envolve o

conceito da receita tributária disponível, computando, além da arrecadação própria, a repartição constitucional de impostos entre as diferentes esferas de governo.

Numa visão histórica, os Estados perderam, e muita, importância

relativa. Em 1960, detinham 34% da receita tributária nacional. Foram os mais atingidos pela centralização militar, que reduziu tal fatia para 22% em 1980 e, com a abertura política, recuperaram uma proporção de 27% no ano em que foi aprovada a última grande reforma (1988). A posição relativa estadual até chegou a subir para 29% em 1991, mas, a partir daí, caiu constantemente, a ponto de se estimar que em 2003 tenha detido apenas um quarto da receita tributária nacional, uma proporção abaixo da registrada em 1988.

EVOLUÇÃO DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO - 1960/2004Anos selecionados. Conceito contas nacionais.

Conceito/Ano

Federal Estadual Local Total Central Estadual Local Total

ARRECADAÇÃO DIRETA

1960 11,10 5,50 0,80 17,40 64,0 31,3 4,8 100,0

1980 18,50 5,40 0,70 24,60 75,1 22,0 2,9 100,0

1988 15,79 5,94 0,65 22,40 70,5 26,5 2,9 100,0

2002e 24,39 9,47 1,68 35,54 68,6 26,7 4,7 100,0

2003e 23,72 9,26 1,63 34,60 68,5 26,8 4,7 100,0

2004o 24,99 9,46 1,74 36,18 69,1 26,1 4,8 100,0

RECEITA DISPONÍVEL

1960 10,40 5,90 1,10 17,40 59,4 34,0 6,6 100,0

1980 17,00 5,50 2,10 24,60 69,2 22,2 8,6 100,0

1988 14,00 6,00 2,40 22,40 62,3 26,9 10,8 100,0

2002e 20,56 9,06 5,92 35,54 57,9 25,5 16,7 100,0

2003e 20,28 8,65 5,67 34,60 58,6 25,0 16,4 100,0

2004o 21,42 8,90 5,87 36,18 59,2 24,6 16,2 100,0

Elaboração própria. Fontes primárias: FGV/IBGE, Contas Nacionais; STN, SRF, IBGE, MPAS, CEF, CONFAZ e FINBRA/STN.

e/ Estimativas preliminares. o/ Orçamento da União.

Metodologia das contas nacionais inclui impostos, taxas e contribuições, inclusive CPMF e FGTS, bem assim dívida ativa e juros.

Arrecadação direta: competências tributárias próprias. Receita disponível: arrecadação mais e/ou menos repartição constitucional de tributos.

Carga Tributária- % do PIB Composição - % do Total

Os Municípios, em contrapartida, foram os maiores beneficiados pela

reforma tributária numa primeira etapa: elevaram sua participação no bolo

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

10

tributário nacional de 11% para 17% nos dez primeiros anos de vigência do novo sistema (a ponto de alguns indagaram se, na prática, não estaria sendo criada uma federação de Municípios). 7 Porém, a partir da crise externa do final da década de noventa, o avanço federal acarretou uma perda marginal de posição municipal, que fecha o ano de 2003 detendo pouco mais de 16% do bolo tributário nacional. DIVISÃO ANUAL DA RECEITA TRIBUTÁRIA DISPONÍVEL POR ESFERA DE GOVERNO: 1988/2004

AnosFederal Estadual Municipal Total Federal Estadual Municipal Total

1988 13,96 6,03 2,42 22,40 62,3 26,9 10,8 100,0

1989 14,73 6,03 3,36 24,13 61,1 25,0 13,9 100,0

1990 16,95 7,94 3,89 28,78 58,9 27,6 13,5 100,01991 13,78 7,47 3,96 25,21 54,7 29,6 15,7 100,0

1992 14,23 7,03 3,73 24,98 57,0 28,1 14,9 100,0

1993 14,90 6,81 4,07 25,78 57,8 26,4 15,8 100,0

1994 17,65 7,47 4,64 29,75 59,3 25,1 15,6 100,0

1995 16,52 8,00 4,88 29,41 56,2 27,2 16,6 100,01996 16,30 8,04 4,75 29,09 56,0 27,6 16,3 100,0

1997 16,62 8,18 4,76 29,56 56,2 27,7 16,1 100,0

1998 16,66 7,89 5,09 29,64 56,2 26,6 17,2 100,0

1999 18,08 8,25 5,39 31,71 57,0 26,0 17,0 100,0

2000 18,53 8,63 5,52 32,67 56,7 26,4 16,9 100,02001 19,58 8,86 5,70 34,14 57,4 25,9 16,7 100,0

2002/e 20,56 9,06 5,92 35,54 57,9 25,5 16,7 100,0

2003/e 20,28 8,65 5,67 34,60 58,6 25,0 16,4 100,0

2004/o 21,42 8,90 5,87 36,18 59,2 24,6 16,2 100,0

Variação 2003/1988

em % PIB 6,33 2,62 3,25 12,20 51,9 21,5 26,6 100,0

variação relativa 45,4% 43,6% 134,2% 54,5%

Variação 2004/1988

em % PIB 7,46 2,87 3,45 13,78 54,1 20,8 25,0 100,0variação relativa 53,5% 47,7% 142,5% 61,5%

Elaboração própria. Fontes primárias: FGV/IBGE, Contas Nacionais; STN, SRF, IBGE, MPAS, CEF, CONFAZ e FINBRA/STN.

e/ Estimativas preliminares. o/ Orçamento da União.

Metodologia das contas nacionais inclui impostos, taxas e contribuições, inclusive CPMF e FGTS, bem assim dívida ativa e juros.

Receita disponível: arrecadação direta mais e/ou menos repartição constitucional de tributos.

Em % do PIB Participação % no Total

Nos últimos anos, a situação só não foi ainda pior para os governos locais porque ganharam crescente fatia da receita tributária estadual com a redistribuição promovida pelo FUNDEF, sem contar os crescentes repasses do SUS, que, por não terem caráter estrutural, não são contabilizados no quadro da divisão federativa da receita tributária. Mas, por categoria de Municípios, dada as grandes diferenças de padrão de financiamento, a situação é bastante diferenciada com destaque para a redução recente do FPM que afeta sobremaneira aqueles de menor porte e do interior mais pobre:8 em 2003, após

7 Esta era a questão principal que tinha sido posta a Afonso e Mello (2002) para abordar em conferência do FMI sobre experiências federativas comparativas. 8 Agrupados os balanços locais de 2002 por faixa populacional, verifica-se que o FPM explica quase 60% da receita tributária disponível ou metade da receita corrente para os Municípios com menos de cinco mil habitantes. A medida em que cresce a população, diminui a dependência, mas, de qualquer forma, mesmo nas

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

11

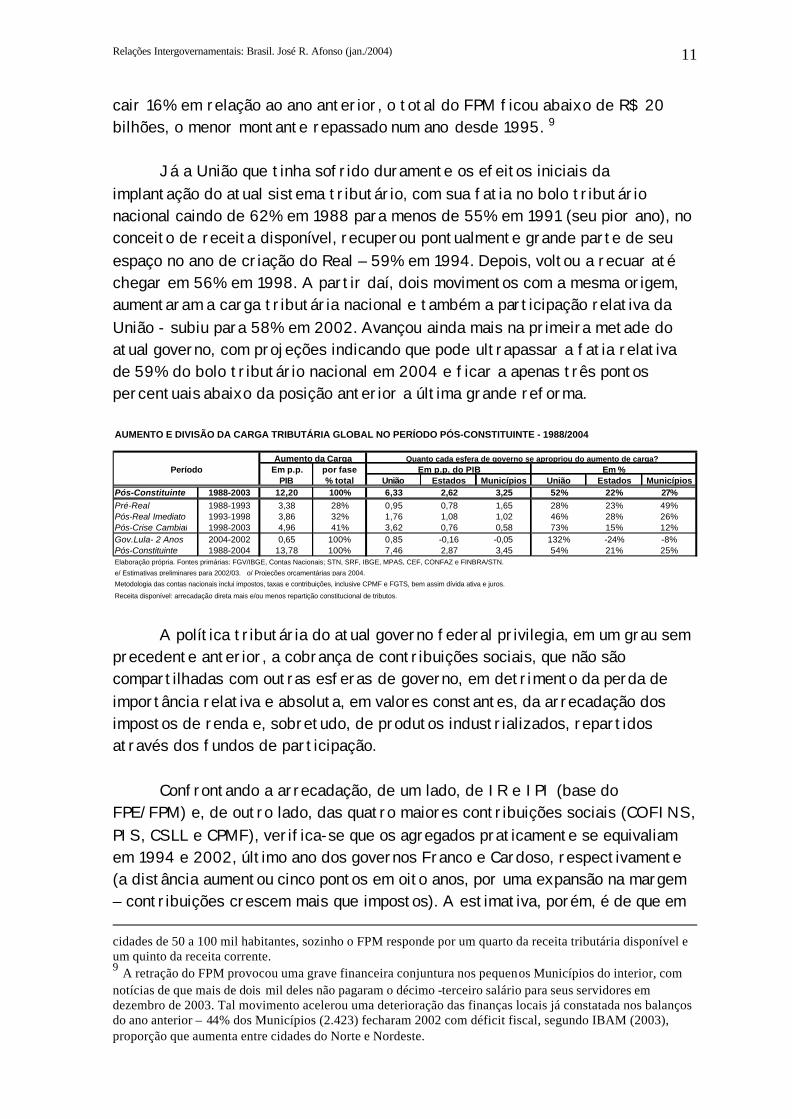

cair 16% em relação ao ano anterior, o total do FPM ficou abaixo de R$ 20 bilhões, o menor montante repassado num ano desde 1995. 9

Já a União que tinha sofrido duramente os efeitos iniciais da implantação do atual sistema tributário, com sua fatia no bolo tributário nacional caindo de 62% em 1988 para menos de 55% em 1991 (seu pior ano), no conceito de receita disponível, recuperou pontualmente grande parte de seu espaço no ano de criação do Real – 59% em 1994. Depois, voltou a recuar até chegar em 56% em 1998. A partir daí, dois movimentos com a mesma origem, aumentaram a carga tributária nacional e também a participação relativa da União - subiu para 58% em 2002. Avançou ainda mais na primeira metade do atual governo, com projeções indicando que pode ultrapassar a fatia relativa de 59% do bolo tributário nacional em 2004 e ficar a apenas três pontos percentuais abaixo da posição anterior a última grande reforma. AUMENTO E DIVISÃO DA CARGA TRIBUTÁRIA GLOBAL NO PERÍODO PÓS-CONSTITUINTE - 1988/2004

Em p.p. por fasePIB % total União Estados Municípios União Estados Municípios

Pós-Constituinte 1988-2003 12,20 100% 6,33 2,62 3,25 52% 22% 27%Pré-Real 1988-1993 3,38 28% 0,95 0,78 1,65 28% 23% 49%Pós-Real Imediato 1993-1998 3,86 32% 1,76 1,08 1,02 46% 28% 26%Pós-Crise Cambial 1998-2003 4,96 41% 3,62 0,76 0,58 73% 15% 12%Gov.Lula- 2 Anos 2004-2002 0,65 100% 0,85 -0,16 -0,05 132% -24% -8%Pós-Constituinte 1988-2004 13,78 100% 7,46 2,87 3,45 54% 21% 25%Elaboração própria. Fontes primárias: FGV/IBGE, Contas Nacionais; STN, SRF, IBGE, MPAS, CEF, CONFAZ e FINBRA/STN.

e/ Estimativas preliminares para 2002/03. o/ Projeções orçamentárias para 2004.

Metodologia das contas nacionais inclui impostos, taxas e contribuições, inclusive CPMF e FGTS, bem assim dívida ativa e juros.

Receita disponível: arrecadação direta mais e/ou menos repartição constitucional de tributos.

Em p.p. do PIB Em %Quanto cada esfera de governo se apropriou do aumento de carga?

PeríodoAumento da Carga

A política tributária do atual governo federal privilegia, em um grau sem precedente anterior, a cobrança de contribuições sociais, que não são compartilhadas com outras esferas de governo, em detrimento da perda de importância relativa e absoluta, em valores constantes, da arrecadação dos impostos de renda e, sobretudo, de produtos industrializados, repartidos através dos fundos de participação.

Confrontando a arrecadação, de um lado, de IR e IPI (base do

FPE/FPM) e, de outro lado, das quatro maiores contribuições sociais (COFINS, PIS, CSLL e CPMF), verifica-se que os agregados praticamente se equivaliam em 1994 e 2002, último ano dos governos Franco e Cardoso, respectivamente (a distância aumentou cinco pontos em oito anos, por uma expansão na margem – contribuições crescem mais que impostos). A estimativa, porém, é de que em cidades de 50 a 100 mil habitantes, sozinho o FPM responde por um quarto da receita tributária disponível e um quinto da receita corrente. 9 A retração do FPM provocou uma grave financeira conjuntura nos pequenos Municípios do interior, com notícias de que mais de dois mil deles não pagaram o décimo -terceiro salário para seus servidores em dezembro de 2003. Tal movimento acelerou uma deterioração das finanças locais já constatada nos balanços do ano anterior – 44% dos Municípios (2.423) fecharam 2002 com déficit fiscal, segundo IBAM (2003), proporção que aumenta entre cidades do Norte e Nordeste.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

12

2003 tais contribuições tenham arrecadado 13% a mais do que os dois impostos e, em 2004, segundo as projeções do orçamento federal, a diferença salte para 27%. Ou seja, a diferença aumentaria em um quarto com apenas dois anos do Governo Lula. 10

Se a descentralização inicialmente tinha sido, na prática, muito mais um

movimento de municipalização dos recursos públicos, o avanço recente do governo federal na divisão do bolo nacional tributário consolida o esvaziamento financeiro dos governos estaduais e aponta, pelos primeiros lances do atual governo federal, para uma tendência recentralizadora da arrecadação direta e também, em menor grau, da receita disponível. Se há uma crise na Federação, ela é, antes de tudo, uma crise estrutural no nível intermediário de governo, e nos momentos de maior redução dos repasses dos fundos de participação, uma crise conjuntural dos governos muito dependentes de transferências.

EFEITOS NO GERENCIAMENTO MACRO Um pouco mais, um pouco menos descentralizado o sistema fiscal, o fato

é que tal processo não impediu avanços notáveis na mudança estrutural das finanças públicas brasileiras nos últimos anos. A estabilidade monetária foi implantada e consolidada a despeito da federação descentralizada. O mesmo vale para a estabilidade fiscal, perseguida e alcançada com a nova política econômica implantada ao final da década anterior, baseada num triplo regime – de metas inflacionárias, de câmbio flutuante e de responsabilidade fiscal.

A existência de um sistema de relações intergovernamentais,

movimentando um expressivo fluxo de recursos visando à descentralização horizontal e vertical do sistema fiscal, não impediu a formulação e a implementação dessa política econômica, inclusive relativamente à exigência de fiel cumprimento das metas fiscais, demandando aumento na geração de superávits primários também pelos governos subnacionais e de restrição das respectivas dívidas líquidas. Também não comprometeu as mudanças de estratégias na política tributária, com destaque para o aumento já apontado da 10 A arrecadação conjunta de IR e IPI aumentou cerca de R$ 42 bilhões entre 1994 e 2002 (durante os dois mandatos de Fernando Henrique) contra um crescimento em torno de R$ 46 bilhões das principais contribuições sociais (COFINS, PIS, CSLL e CPMF) – ou seja, a base dos fundos de participação perderam posição relativa na margem. Porém, o cenário entre 2002 e 2004 (na primeira metade do Governo Lula) é bem diferente, segundo o orçamento do próprio governo federal: os dois impostos diminuirão em quase R$ 10 bilhões (-0,75% do PIB), enquanto aquelas contribuições crescerão em torno de R$ 18 bilhões (+0,86% do PIB). Por isso, a razão entre os dois agregados subirá de 97% em 1994 e 102% em 2002 para 113% em 2003 e 127% em 2004. É uma evidência do esvaziamento relativo da base dos fundos de participação.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

13

carga global, muito menos das políticas de gastos, seja de maior austeridade com folha salarial, previdência de servidores e investimentos, seja para avançar e descentralizar políticas sociais, tanto as de caráter universal (ensino e saúde), quanto os novos programas assistenciais focados (parcerias com outros governos foram fundamentais para sua implementação).

Por trás, dessa guinada fiscal, econômica e social está um processo de

reestruturação do Estado que foi coroado com a aprovação da Lei de Responsabilidade Fiscal (a LRF) em meados de 2000 e aplicada as três esferas de governo – ou seja, ela mais consolidou as mudanças que já estavam do que as iniciou. Made in Brazil, é uma peça legal com poucos paralelos em outros países. Muito mais importante do que a lei em si foi a mudança de mentalidade que ela viabilizou, com uma nova consciência em torno da necessidade do equilíbrio macroeconômico, a qual aderiu a base política do atual comando do governo federal que, no passado, consistia no único bloco de oposição àquela lei e as políticas e práticas que enseja.

A profunda mudança do padrão fiscal no Brasil tem sido reconhecida

internacionalmente. Uma “divisora de água” assim foi resumida a LRF na visão do FMI quando emitiu uma avaliação extremamente positiva sobre as contas e as práticas fiscais no Brasil ao final de 2001 (avaliação que nada tinha a ver com os empréstimos e o acordo técnico), sublinhando que alcançamos um grau de transparência fiscal como o de poucos outros países em desenvolvimento, inclusive na liderança de uso do chamado governo eletrônico.11 A OCDE12 e o Banco Mundial13, por sua vez, também divulgaram análises elogiando a performance fiscal brasileira, ambos concentrando suas atenções sobre os 11 Segundo o IMF (2001, p.2):

“In the last few years Brazil has achieved a high degree of fiscal transparency, together with major improvements in the management of its public finance… The cornestone of these achievements has been the enactment in May 2000 of the Fiscal Responsibility Law which sets out for all levels of government fiscal rules designed to ensure medium-term fiscal sustainability, and strict transparency requirements to underpin the effectiveness and credibility of such rules of theses achievements has been the enactment in May 2000 of the Fiscal Responsibility Law … Brazil has attained high standards with respect to main indicators of fiscal management and transparency. In particular, the following specific aspects are worth highlighting… Brazil is at the front of countries at comparable level of development in the use of electronic means for the dissemination of fiscal statistics, legislation, and administrative regulation on tax and budgetary matters, and for delivery of government services, as well as to facilitate civil society´s scrutiny of government activities and programs…”

12 Segundo OECD (2001, p.69): “The government turned again to the issue of fiscal policy in order to redress fiscal imbalances and restore the credibility of fiscal policy…. The new Fiscal Responsibility Law (FRL), approved in May 2000, was one of the instruments to ensure that the fiscal position of sub-national governments was consistent with this overall goal, through the law applies to all levels of government. The FRL is also improvising the transparency of public accounts and the budgetary process.” 13 Segundo World Bank (2001, p.28): “The new Law of Fiscal Responsibility is expected to rein in the hitherto irresponsible fiscal management by sub-national governmetns. But, for the time being, Brazil has no option but to continue to pursue tight fiscal policy and pursue structural reforms such as administrative reform and pension reform. Results of these measures are critical for the consolidation of the PPA” (p.28).

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

14

avanços da LRF nos ganhos em conciliar a ampla autonomia dos governos subnacionais e o exercício da chamada boa governança macroeconômica, especialmente ressaltando que aqueles governos, após a nova lei, deixaram de representar ameaças para a estabilidade macroeconômica.

A luz desse novo e favorável cenário institucional das finanças públicas

brasileiras, vale analisar as políticas fiscais e seus os resultados mais recentes, seja pelo lado do superávit e da dívida, seja pelo lado da tributação.

Superávit e Dívida (resultados melhores que metas) Gerar superávit primário e manter a dívida pública sob controle são os

aspectos mais relevantes para a política fiscal de um país que seja forçado a promover um vigoroso e rápido ajuste fiscal para atender aos compromissos de sua dívida e para sanear uma sucessão de crises externas, enfrentadas ao longo da segunda metade dos anos 90 e mais recentemente, ao final de 2003, com outra gerada pelas expectativas em torno da eleição de um Presidente da República que comandava uma tenaz oposição ao governo anterior.

Até meados dos anos noventa, o País atravessou um processo

descontrolado de endividamento estadual e municipal, as vezes induzido pela própria política econômica, por vezes sem registro adequado das dívidas. Após a criação do Real, o governo federal iniciou um novo e definitivo processo de renegociação e assunção pelo Tesouro Nacional de todas as dívidas, inclusive as bancárias e as mobiliárias, em troca, dentre outros, de se firmar um programa de ajuste fiscal com cada Estado e com cada Município, incluindo metas de desempenho e vedação de novas captações até que a dívida fosse reduzida a um teto nacional; dos credores pagarem uma prestação mensal do serviço da dívida em proporção fixa da receita corrente; e, o principal, da oferta por eles de contragarantias firmes (bloqueio e retenção automática de transferências constitucionais e receitas próprias).

No dia seguinte em que foi concluído tal sucessão de programas de

rolagem das dívidas, foi editada a Lei de Responsabilidade Fiscal vedando a concessão de novos créditos pela União, bem assim qualquer repactuação do que já tinha sido renegociado (exceção apenas para avais em empréstimos externos, desde que haja contragarantia suficiente e adequada). Para alguns, bastaria este dispositivo para assegurar o sucesso daquela lei. De fato, cortado o cordão umbilical entre governos federal e subnacionais, foi possível combinar autonomia e responsabilidade pela primeira vez na história da

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

15

federação brasileira. E não é simples mudar esta que é uma lei complementar, o que exige aprovação da maioria absoluta de cada Casa do Congresso. 14

Um fluxo corrente e substancioso de pagamentos da dívida renegociada

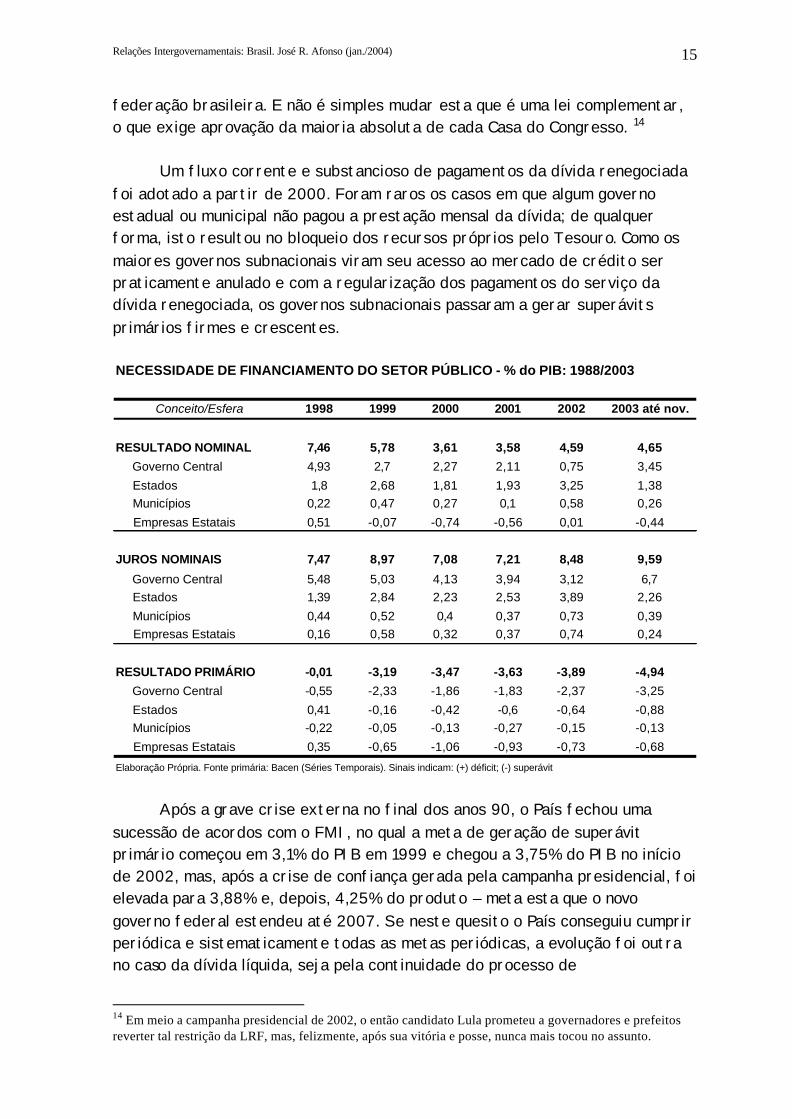

foi adotado a partir de 2000. Foram raros os casos em que algum governo estadual ou municipal não pagou a prestação mensal da dívida; de qualquer forma, isto resultou no bloqueio dos recursos próprios pelo Tesouro. Como os maiores governos subnacionais viram seu acesso ao mercado de crédito ser praticamente anulado e com a regularização dos pagamentos do serviço da dívida renegociada, os governos subnacionais passaram a gerar superávits primários firmes e crescentes. NECESSIDADE DE FINANCIAMENTO DO SETOR PÚBLICO - % do PIB: 1988/2003

Conceito/Esfera 1998 1999 2000 2001 2002 2003 até nov.

RESULTADO NOMINAL 7,46 5,78 3,61 3,58 4,59 4,65

Governo Central 4,93 2,7 2,27 2,11 0,75 3,45

Estados 1,8 2,68 1,81 1,93 3,25 1,38 Municípios 0,22 0,47 0,27 0,1 0,58 0,26

Empresas Estatais 0,51 -0,07 -0,74 -0,56 0,01 -0,44

JUROS NOMINAIS 7,47 8,97 7,08 7,21 8,48 9,59

Governo Central 5,48 5,03 4,13 3,94 3,12 6,7 Estados 1,39 2,84 2,23 2,53 3,89 2,26

Municípios 0,44 0,52 0,4 0,37 0,73 0,39 Empresas Estatais 0,16 0,58 0,32 0,37 0,74 0,24

RESULTADO PRIMÁRIO -0,01 -3,19 -3,47 -3,63 -3,89 -4,94

Governo Central -0,55 -2,33 -1,86 -1,83 -2,37 -3,25

Estados 0,41 -0,16 -0,42 -0,6 -0,64 -0,88 Municípios -0,22 -0,05 -0,13 -0,27 -0,15 -0,13

Empresas Estatais 0,35 -0,65 -1,06 -0,93 -0,73 -0,68

Elaboração Própria. Fonte primária: Bacen (Séries Temporais). Sinais indicam: (+) déficit; (-) superávit Após a grave crise externa no final dos anos 90, o País fechou uma

sucessão de acordos com o FMI, no qual a meta de geração de superávit primário começou em 3,1% do PIB em 1999 e chegou a 3,75% do PIB no início de 2002, mas, após a crise de confiança gerada pela campanha presidencial, foi elevada para 3,88% e, depois, 4,25% do produto – meta esta que o novo governo federal estendeu até 2007. Se neste quesito o País conseguiu cumprir periódica e sistematicamente todas as metas periódicas, a evolução foi outra no caso da dívida líquida, seja pela continuidade do processo de

14 Em meio a campanha presidencial de 2002, o então candidato Lula prometeu a governadores e prefeitos reverter tal restrição da LRF, mas, felizmente, após sua vitória e posse, nunca mais tocou no assunto.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

16

reconhecimento de passivos (os chamados esqueletos), seja, sobretudo pelo impacto da elevação da taxa real de juros e da desvalorização cambial. Basta dizer que a primeira meta para dívida líquida era sua redução da casa de 53% do PIB, após a maxidesvalorização cambial, para 46,5% ao final de 2001.

Na apuração das necessidades de financiamento, segundo a metodologia

definida com o FMI, 1998 foi o último ano em que governos subnacionais registram déficit primário, ainda assim de reduzidos 0,2% do PIB (explicado pelo mau resultado dos estados). O mesmo percentual de superávit foi registrado no ano seguinte e melhorou nos exercícios posteriores até atingir 1% do PIB em 2003 (excepcionalmente, compreendendo o período janeiro a novembro). Destaque-se, neste último ano, que o setor público brasileiro gerou um superávit montando a R$ 70,3 bilhões até novembro acima da meta acordada com o FMI de gerar até dezembro um saldo de R$ 65,0 bilhões. Esta mesma situação de folga se repete pelo lado do estoque da dívida líquida do setor público em 2003: o teto acordado com o Fundo era de R$ 955 bilhões até dezembro, porém, um mês antes, o montante era de R$ 905 bilhões. Ainda assim o drástico aumento dos juros da dívida em 2003 consumiu todo acréscimo de superávit primário e resultou na geração do maior déficit nominal desta década. 15

O componente da dívida líquida estadual e municipal tem uma evolução

menos favorável na virada da década, não pela geração de déficits ou pela antiga colocação de papéis com spread excessivo, mas sim pelo reconhecimento de dívidas antigas que não eram devidamente contabilizados e, sobretudo, pelo fato de que o indexador dos contratos de refinanciamento com o Tesouro, o índice geral de preços - o IGP-DI, calculado pela FGV – teve uma evolução muito acima dos índices de preços ao consumidor, especialmente por ser mais sensível à desvalorização cambial.

Assim, a dívida líquida dos governos subnacionais subiu de 14,1% para

18,3% do PIB, entre 1998 e 2001, depois de concluído o processo de refinanciamento com o Tesouro. Após fechar 2002 em 18,4% do produto, saltou para 19,8% em novembro de 2003, não devido a déficit mas sim por conta da correção das operações renegociadas com o Tesouro que usam um indexador demasiado inflado – o IGP (isto nada afeta o fluxo, calculado como

15 Não é demais registrar que, a despeito do aumento do superávit primário em 2003, este foi insuficiente para atender ao crescimento da despesa total, especialmente do Tesouro Nacional, decorrente da sensível elevação das taxas de juros básicas após a eleição do Presidente Lula e até o dito restabelecimento da confiança pelo mercado. Vale mencionar que, entre janeiro a novembro de 2003, a despeito do superávit primário próximo a 5% do PIB, os juros nominais chegaram a 9,6% do produto e, no final, o setor público registrou um déficit nominal de 4,6% do PIB.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

17

proporção da receita; e pode implicar em aumentar o resíduo a ser rolado ao final do período originalmente contratado).

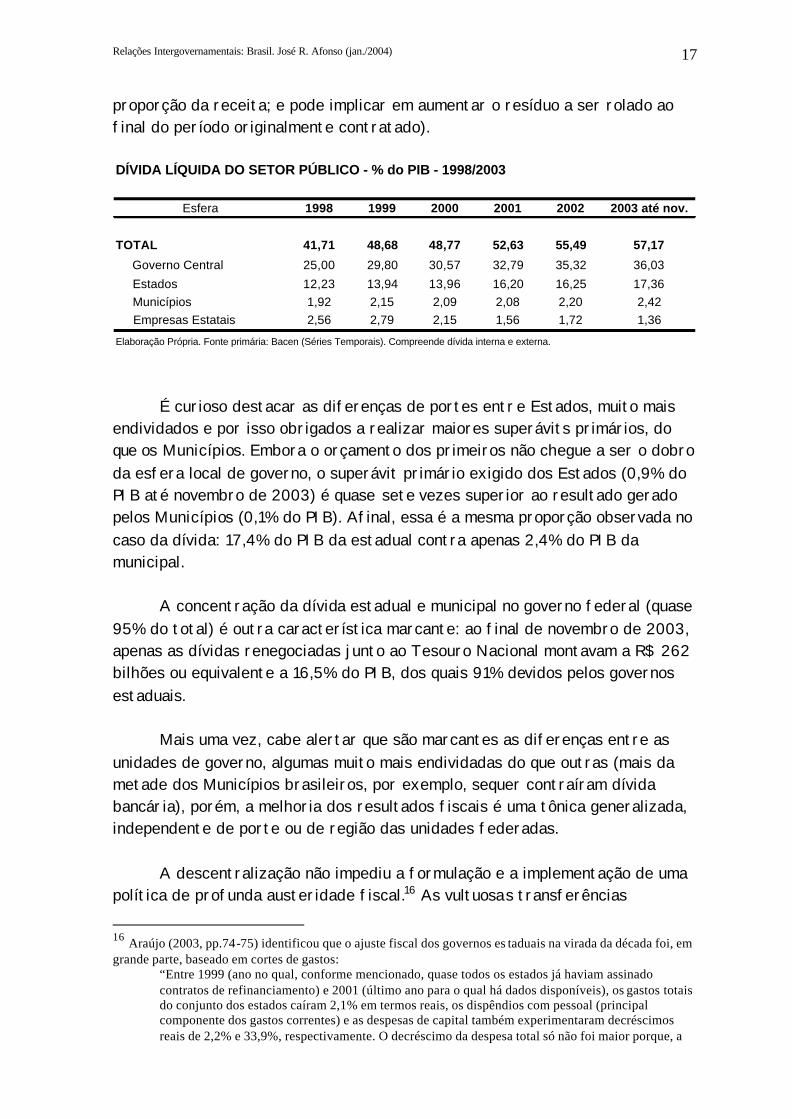

DÍVIDA LÍQUIDA DO SETOR PÚBLICO - % do PIB - 1998/2003

Esfera 1998 1999 2000 2001 2002 2003 até nov.

TOTAL 41,71 48,68 48,77 52,63 55,49 57,17

Governo Central 25,00 29,80 30,57 32,79 35,32 36,03

Estados 12,23 13,94 13,96 16,20 16,25 17,36 Municípios 1,92 2,15 2,09 2,08 2,20 2,42 Empresas Estatais 2,56 2,79 2,15 1,56 1,72 1,36

Elaboração Própria. Fonte primária: Bacen (Séries Temporais). Compreende dívida interna e externa. É curioso destacar as diferenças de portes entre Estados, muito mais

endividados e por isso obrigados a realizar maiores superávits primários, do que os Municípios. Embora o orçamento dos primeiros não chegue a ser o dobro da esfera local de governo, o superávit primário exigido dos Estados (0,9% do PIB até novembro de 2003) é quase sete vezes superior ao resultado gerado pelos Municípios (0,1% do PIB). Afinal, essa é a mesma proporção observada no caso da dívida: 17,4% do PIB da estadual contra apenas 2,4% do PIB da municipal.

A concentração da dívida estadual e municipal no governo federal (quase

95% do total) é outra característica marcante: ao final de novembro de 2003, apenas as dívidas renegociadas junto ao Tesouro Nacional montavam a R$ 262 bilhões ou equivalente a 16,5% do PIB, dos quais 91% devidos pelos governos estaduais.

Mais uma vez, cabe alertar que são marcantes as diferenças entre as

unidades de governo, algumas muito mais endividadas do que outras (mais da metade dos Municípios brasileiros, por exemplo, sequer contraíram dívida bancária), porém, a melhoria dos resultados fiscais é uma tônica generalizada, independente de porte ou de região das unidades federadas.

A descentralização não impediu a formulação e a implementação de uma

política de profunda austeridade fiscal.16 As vultuosas transferências

16 Araújo (2003, pp.74-75) identificou que o ajuste fiscal dos governos es taduais na virada da década foi, em grande parte, baseado em cortes de gastos:

“Entre 1999 (ano no qual, conforme mencionado, quase todos os estados já haviam assinado contratos de refinanciamento) e 2001 (último ano para o qual há dados disponíveis), os gastos totais do conjunto dos estados caíram 2,1% em termos reais, os dispêndios com pessoal (principal componente dos gastos correntes) e as despesas de capital também experimentaram decréscimos reais de 2,2% e 33,9%, respectivamente. O decréscimo da despesa total só não foi maior porque, a

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

18

intergovernamentais, ao constituir, ao mesmo tempo, base de cálculo para a prestação do serviço da dívida e garantia para retenção e repasse de valores líquidos, contribui direta e decisivamente para que governos subnacionais participem do esforço fiscal nacional. Elas ampliam o montante das prestações a serem pagas e asseguram perfeito e amplo adimplemento nas dívidas subnacionais renegociadas junto ao Tesouro, que, por sua vez, representam a quase totalidade do que é devido por Estados e Municípios.

Vale destacar, ainda, que os Estados, apesar de perderem crescente e

expressivamente participação na divisão do bolo formado pela receita tributária nacional, têm gerado um superávit primário em torno de 9% de sua receita tributária disponível, quando a mesma razão chega a 16% no caso do governo federal (mas com um volume e uma diversidade muito maior de receita) e menos de 3% no caso dos governos locais. Os Estados estão fazendo um expressivo sacrifício para pagar, hoje e caro, pelos pecados cometidos por suas gestões passadas desequilibradas orçamentária e financeiramente – a mesma conclusão a que chegam autores como Guardia e Sonder (2004). 17

Pseudo reforma Tributária e impasses contínuos Ao final de dezembro de 2003 foi aprovada uma emenda constitucional 18

que teria promovido uma pretensa reforma do sistema tributário, com base em

despeito da redução dos gastos com pessoal, as despesas correntes aumentaram em 5,6% ... Em outras palavras, o resultado da evolução dos gastos do conjunto dos estados revela que os mesmos se esforçaram em ajustar suas contas buscando diminuir suas despesas. O ajuste, entretanto, não se deu pelo corte dos gastos correntes – cujos dispêndios costumam ter caráter permanente –, mas foi devido principalmente à drástica redução das despesas de capital. Em 1999, as despesas de capital respondiam por 19,5% dos gastos totais e, em 2001, passaram a ser responsáveis por 13,2%... Os dispêndios com pessoal também caíram, mas não em proporção suficiente para fazer decrescer os gastos correntes.”

17 Segundo estudo recente e específico sobre o tema de Guardia e Sonder (2004, pp. 25 e 26): “... The purpose of this paper was to discuss the institutional characteristics of fiscal federalism in Brazil, the recent changes and the impact on the fiscal outcome of subnational governments. Three aspects were emphasized: revenue assignment, intergovernmental transfers mechanisms and control of subnational debt, which are the defining elements in the relationship between the different levels of governments in any country. In each one of these areas, we found strong evidence to affirm that the characteristics of the federalist system in Brazil have been a key element in the choice of the policies used to promote the fiscal adjustment and in explaining its result... ... A well implemented fiscal adjustment program and a reliable system of fiscal federalism are two inextricably linked ingredients in the achievement of long term macroeconomic stability. Large federations should look at their fiscal federalist system of rules and mechanisms as a central piece of their overall economic architecture. Particularly during times of fiscal adjustment (but also during more stable periods) the fiscal federalist system is simultaneously an important tool for policy makers and a focus of vulnerability if not given the deserved attention. Brazil’s successful fiscal adjustment owes much to way in which, on one hand, adjustment measures have been adopted in accordance to the existing fiscal federalist system and, on the other hand, changes to the federalist system have been done keeping in mind the macroeconomic fiscal adjustment objectives.”

18 Emenda Constitucional n. 42, de 19.12.2003. Texto disponível em: http://legislacao.planalto.gov.br/legislacao.nsf/Viw_Identificacao/emc%2042-2003?OpenDocument

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

19

projeto enviado pelo novo governo ao final de abril. As mudanças promovidas estão longe de reformular o sistema. A emenda atende apenas às necessidades mais prementes de resguardar o ajuste fiscal, através da prorrogação, até 2007, da cobrança do tributo provisório sobre transações financeiras (a CPMF) e do mecanismo de desvinculação orçamentária federal (a chamada DRU), que torna 20% das contribuições de livre aplicação. Outras poucas e limitadas medidas pontuais foram aprovadas – merecendo maior nota a possível criação de um regime especial e nacional para microempresas (chamado de SuperSimples).

A emenda não mexeu em nenhuma competência tributária, e pouco

mudou as relações intergovernamentais - por ora, só introduziu a partilha de um quarto da contribuição econômica sobre combustíveis para financiar investimentos em transportes (a CIDE). Mesmo a excessiva atenção dada pelo projeto original do governo para o ICMS estadual, de concreto, restou o exacerbamento da guerra fiscal que tanto pretendia combater (a constitucionalização da desoneração das exportações não tem qualquer efeito prático, pois já era atendida através de uma lei complementar).

As medidas tributárias mais importantes adotadas em 2003, porém,

foram promovidas pelo governo federal através de medidas provisórias, enquanto o Congresso discutia o projeto de reforma constitucional, com destaque, primeiro, para o aumento de tributos (CSLL e ISS) sobre prestadores de serviços, e, depois, a mudança da base de cálculo da contribuição sobre faturamento (COFINS) para tornar não-cumulativa a exigência das grandes empresas do País. É das alterações na legislação tributária mais importantes e esperadas dos últimos anos, a pretexto de corrigir o mais cumulativo dos tributos e melhorar a competitividade do sistema nacional, porém, a calibragem da alíquota (de 3% sobre o faturamento bruto passou para 7,6% sobre o faturamento líquido) levou a um aumento expressivo da carga tributária em 2004 (de 0,65% do PIB segundo as projeções oficiais do orçamento).

Mais uma vez, ficou para o futuro, que pode não ser tão longe, uma

enorme e complexa agenda de reforma tributária, em especial para melhorar a competitividade do sistema – vide Varsano (2003).

Como a reforma do imposto estadual foi modificada pelo Senado,

continuará a ser examinada pela Câmara, como outras mudanças que podem afetar as transferências (como uma elevação do FPM e a criação de um Fundo de Desenvolvimento Regional), mas sem previsão sobre a evolução dos trabalhos – uma vez que as matérias que eram prioritárias para o governo

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

20

federal já foram aprovadas, sem contar que no caso dos fundos citados, este só terá a perder se as mudanças forem à frente.

Ainda no campo da reforma tributária a ser enfrentada e promovida em

algum dia, vale mencionar, ainda, que nos últimos anos surgiu e vem crescendo uma tese que associa a eventual ineficiência na provisão de serviços públicos no Brasil, especialmente na área social, às distorções da repartição constitucional de receitas tributárias, exatamente a temática de boa parte deste trabalho. Fernando Rezende foi o primeiro e é o mais veemente defensor de uma reformulação mais profunda das relações financeiras entre governos no âmbito da reforma tributária. 19

O argumento é centrado na má distribuição regional de recursos

públicos. O ponto-de-partida é o desequilíbrio na repartição regional de receitas tributárias e de gastos públicos, especialmente ditada pela inadequada, às vezes até injusta, distribuição regional das transferências tributárias. O descompasso na divisão federativa de recursos e responsabilidades era praticamente inevitável quando o processo de descentralização foi feito sem qualquer planejamento, implementado sem uma coordenação superior e sem mecanismos adequados de avaliação e repactuação, uma vez que imperou a opção política, imposta “de cima para baixo” (pela Assembléia Constituinte de 1987/99), e se deixou de lado qualquer formulação ou execução técnica.

É conhecido, mas muito pouco divulgado (e raramente considerado nos

debates políticos nacionais), o diagnóstico de que existem profundas disparidades regionais na divisão das receitas per capita, seja entre governos estaduais, seja entre governos municipais, que não guardam correspondência com as desigualdades econômicas e sociais.

Um estudo recentemente divulgado - Prado et alli (2003) – detalha o

perfil da partilha de recursos na federação brasileira, e conclui que não há qualquer lógica que explique as diferenças entre os recursos disponíveis por cada unidade de governo, que não envolvem apenas regiões ou tipos de 19 Em resumo, Rezende (2003, p.23) defende que...

“Após quase quatro décadas e sucessivos remendos, o modelo do federalismo fiscal brasileiro precisa passar por uma profunda transformação. Nessa transformação, a preocupação fundamental deve estar posta na obtenção de um novo equilíbrio entre a repartição de competências e os mecanismos de repartição. Para tanto, será necessário enfrentar o tabu em que se transformou a discussão de mudanças nos fundos de participação e demais mecanismos de partilhas e transferências tributárias. Por mais que essa discussão encerre um enorme potencial de conflitos, é necessário enfrentá-la, mesmo porque as modificações prévias na natureza dos tributos e nas respectivas competências, irão alterar a repartição das receitas que, na ausência de ajustes nos mecanismos de repartição, poderão levar a novos aumentos de carga tributária para assegurar a manutenção do status quo.”

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

21

unidades de governo, sempre que medidos em valores per capita.20 (Aliás, este é um indicador pouco utilizado no debate federativo e regional, sobretudo naquele em que predominam aspectos políticos, praticamente todas as comparações entre dimensões de governo tomam os valores brutos de suas variáveis orçamentárias, supondo que a riqueza esteja associada à magnitude dos recursos movimentados e ignorando completamente o tamanho da população, até mesmo das mais pobres, atendida por aquela unidade de governo).

As surpresas já começam nas comparações regionais em que o estudo

revela que a liderança do ranking da receita não é exercida pelos governos dos Estados mais ricos. A receita final per capita dos governos subnacionais de São Paulo é inferior em quase 40% a maior do país - de Roraima, um ex-território federal localizado na Região Norte. As discrepâncias entre Estados de uma mesma região também são grandes: na região Nordeste, por exemplo, a receita total per capita dos governos de Sergipe, a maior, é cerca de 60% superior a do Maranhão, a mais baixa. Se considerarmos só os Municípios, há um perfil errático de distribuição da receita, concluindo Prado et alli (2003) que, à parte os Municípios das capitais, agrupados por faixas de população, os maiores valores per capita são encontrados entre as cidades com menos de cinco mil habitantes.

Esta irracionalidade na divisão federativa dos recursos está

alimentando uma nova corrente de pensamento em torno da futura reforma tributária - por ora ainda limitada às discussões técnicas -, defendendo que não se limite apenas aos princípios de melhoria da competitividade e às mudanças nas competências tributárias, mas que mude e expressivamente os esquemas de repartição de receitas de impostos. 21

20 Ainda que tome por base dados de um antigo exercício financeiro (1997), é possível que as discrepâncias não tenham sofrido grandes alterações ao longo dos últimos anos. 21 Piancastelli e Camillo (2003, p.23) concluem o mesmo usando uma metodologia de análise econométrica:

“As transferências, quando reguladas por dispositivos constitucionais, podem voltar-se mais nitidamente para os objetivos econômicos e sociais almejados, e podem ser imunes a ocasionais pressões políticas. Em geral, é mais difícil alterá -las e mais fácil inspecioná-las. Entretanto, no contexto do federalismo fiscal brasileiro, o maciço volume de transferências constitucionais para os estados não tem gerado os resultados esperados, uma vez que as discrepâncias de renda per capita entre os estados permanecem inalteradas. As indicações são, portanto, a necessidade de vincular as transferências constitucionais a objetivos econômicos e sociais explícitos, bem como a necessidade de aglutinar as transferências voluntárias em torno dos objetivos mais importantes propostos pelos partidos que assumiram o governo, com base nos quais foram eleitos. Tais iniciativas certamente reduziriam o clientelismo e a dispersão de recursos públicos, e assim aumentariam a eficiência das transferências de recursos para os governos subnacionais.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

22

O foco principal da crítica é o critério de rateio dos fundos de participação. No caso do FPE, nem há fórmula mas uma tabela congelada com a divisão por Estado, arbitrada politicamente logo após a promulgação da nova Constituição e frontalmente contraria a esta que prevê que uma lei estabeleça critérios de partilha (aliás, a suprema corte da justiça federal está examinando ações questionando a validade daquela partilha). No caso do FPM, é mantida a mesma formulação decretada pelo governo militar em meados dos anos 60, com base em atos ditatoriais, limitando a participação das capitais e das cidades mais populosas (aonde a então oposição tinha vencidas as primeiras eleições municipais após o golpe militar) e, como contrapartida, transferindo maiores valores per capita para as cidades do menor extrato de partilha - com até 10 mil habitantes.

Sem desmerecer a tese e a inegável necessidade de revisão dos

critérios de rateio dos fundos de participação, cabem algumas observações. Primeiro, as distorções na divisão regional da receita decorrentes dos

vícios da partilha do FPE e do FPM perderam força recentemente a medida em que diminuiu a própria relevância dessas transferências, com o esvaziamento relativo da base de cálculo, do IR e do IPI, face ao aumento contínuo das contribuições federais.

Segundo, cresceram de importância as transferências regulares

relativas ao FUNDEF e ao SUS, com critérios próprios, onde há um mínimo de planejamento e correspondência entre gastos e volume de transferências, e diminuem as discrepâncias regionais quando os repasses regionais são mensurados em valores per capita. No caso dos Municípios, a receita agregada de transferências do FUNDEF e do SUS praticamente se equivale ao repasse normal do FPM.22 Esta é a melhor evidência de que da montagem de uma espécie de sistema paralelo de relações intergovernamentais no âmbito da Ordem Social (da mesma forma que as contribuições representaram um sistema de arrecadação paralelo ao tradicionalmente composto por impostos e taxas). O ideal era que a reforma das transferências antes preconizada tivesse um escopo ainda mais global, também computando tais programas sociais, que acabam funcionando como um sistema de relações intergovernamentais paralelo ao tributário.

22 Em 2002, os balanços das Prefeituras brasileiras registraram uma receita agregada oriunda do FUNDEF e do SUS da ordem de R$ 15,7 bilhões, o equivalente a 97% da receita com o FPM (embora, lembrando que parcela do FUNDEF é oriunda deste fundo) – agrupadas as cidades por faixa de renda, aqueles já superam o FPM nos balanços de quem tem mais de 50 mil habitantes. A importância relativa também pode ser evidenciada pelo fato de que as duas fontes já equivalem a três quartos da arrecadação tributária própria municipal e a um quarto do total da receita tributária disponível.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

23

Terceiro, é bom lembrar que uma reforma desse porte pouco ou nada depende de emenda constitucional, bastando mudanças em leis complementares, ainda que com quorum qualificado. Este fato, entretanto, não diminui a constatação de que falta a mínima vontade política para mexer em tais critérios. No sentido inverso, quase todos os projetos de reforma se preocupam desde já em anunciar que não mudarão as fórmulas de partilhas, já antevendo as resistências – no caso do projeto de emenda constitucional votados em 2003, por tal temor, sequer o governo federal quis mexer no imposto municipal sobre serviços (o ISS), quanto mais propor uma mudança mínima, ainda que com transição lenta e gradual, no rateio dos fundos.

EFEITOS NA PROVISÃO DE SERVIÇOS O campo das relações intergovernamentais que mais cresceu no Brasil

desde meados dos anos 90 envolve o financiamento ou mesmo a parceria na execução na provisão de serviços, no âmbito do esforço maior que marcou a adoção de políticas sociais ativas e criativas.

Os dois casos mais marcantes envolvem a remodelagem do financiamento

do ensino fundamental público e, depois, do sistema único de saúde, que envolveram a criação de vinculações, as mudanças nos critérios de rateio das principais transferências tributárias e as ampliações dos aportes pelo governo federal como indutor da maior e efetiva participação estadual e municipal.

Chama-se a atenção que nem sempre tais relações têm caráter

financeiro, ou seja, implica em movimentação de recursos entre os governos. Este é o caso típico dos novos programas de proteção e assistência social, no qual, em geral, o financiamento é federal (por vezes, complementado ou com programas paralelos, em alguns Estados e Municípios), mas aqueles governos têm papel ativo, seja na implementação dos serviços, seja no acompanhamento e avaliação dos mesmos (por exemplo, cadastrando a população beneficiada e verificando o cumprimento pelas famílias de suas obrigações).

Se muitos dessas políticas e programas ainda não foram devidamente

analisadas em profundidade, até pelo caráter recente e muito pulverizado entre atividades e entre órgãos públicos, quanto mais foram tratados os aspectos mais específicos das relações intergovernamentais. De qualquer forma, além da documentação pública tradicional, já surgem trabalhos abordando muito os aspectos micros dessas políticas e práticas, inclusive para atender a interesses de organismos estrangeiros, multilaterais ou do terceiro setor, porque o País vem se destacando nas comparações internacionais de

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

24

indicadores sociais e significa que tenha muitas experiências concretas para serem examinadas e replicadas em economias semelhantes.

A redivisão federativa no Ensino Fundamental – FUNDEF A primeira mudança mais importante nas relações financeiras intergovernamentais envolveu a vinculação constitucional para a manutenção e o desenvolvimento da educação. Em setembro de 1996, uma emenda constitucional criou o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e da Valorização do Magistério (o FUNDEF), com o objetivo de alterar a sistemática de financiamento desse ramo da educação. 23

Na prática, foi criada uma subvinculação, temporária (10 anos), que destinou a tal fundo, em cada unidade federada, a parcela de 60% dos 25% da maioria das receitas de impostos estaduais e municipais vinculados à educação. Constitui uma espécie de destaque de 15% das transferências federais dos fundos de participação (FPE, FPM, FPEx e Lei Kandir) que cabe a cada Estado, mais 15% da arrecadação própria de ICMS no respectivo Estado, que são vinculados ao respectivo FUNDEF (na prática, não existe um mas 27 FUNDEFs). Enquanto, 85% dos Fundos de Participação são repartidos entre os governos subnacionais segundo os critérios de rateio normais, e 85% do ICMS são repartidos entre o Estado (três quartos) e seus Municípios (um quarto, segundo uma fórmula predefinida), os recursos reunidos no FUNDEF de cada Estado são repartidos entre o governo estadual e os governos municipais segundo o número de alunos matriculados nas escolas de primeiro grau mantidas por cada unidade federada.

Além da redistribuição de recursos entre governos subnacionais, a União

se comprometeu a transferir uma complementação para o fundo estadual que não atingir um patamar mínimo de aplicação anual por aluno. Este subsídio federal foi proposto para facilitar a aprovação e a adesão dos governos subnacionais à proposta, porém, posteriormente, se tornou irrelevante para a operação do FUNDEF. Desde o início da operação, em 1998, o piso foi fixado abaixo da média nacional e, a seguir, foi corrigido abaixo do crescimento nominal das receitas tributárias que alimentam o Fundo, de modo que foram reduzidos sensivelmente, tanto à cobertura (de apenas oito Estados beneficiados pela complementação no primeiro ano, só a metade a recebeu em 2003), quanto à despesa financeira (a dotação diminuiu até mesmo em valores nominais nesse período, passando de cerca de meio bilhão de reais para cerca R$ 300 milhões). 23 Emenda Constitucional nº 19, de 04/06/1998.

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

25

O FUNDEF constitui, portanto, acima de tudo, um mecanismo inovador e,

ainda único, no sistema fiscal de brasileiro pois implica uma profunda e periódica (anual) redistribuição de recursos, seja em caráter vertical (da esfera estadual em favor da municipal), seja em caráter horizontal (entre as prefeituras). O tamanho da rede escolar de cada unidade de governo é que se torna o critério único e decisivo para balizar essa nova forma de relações financeiras intergovernamentais no País. Portanto, há um estímulo direto para a ampliação da provisão de serviços. Infelizmente, também acabava, por princípio, induzindo fraudes estatísticas, tendo sido denunciados casos isolados mas que gerou uma reação de fortalecimento do controle e de ações conjuntas, inclusive de âmbito criminal, por parte do Ministério da Educação, dos Tribunais de Contas e do Ministério Público. 24

Por ser melhor a saúde financeira dos Municípios do que dos Estados,

em geral, o mesmo processo acabou representando uma descentralização dos recursos e correspondentes gastos, além de um processo muito mais racional de partilha de recursos entre unidades do que os critérios vigentes para o FPM (que ponderam a população, por faixas, com um piso excessivamente elevado e um teto demasiado reduzido).

É interessante destacar que, em que pese o governo federal ter

assumido finalmente um papel de planejador, formulador, coordenador e avaliador de uma nova política de financiamento da educação, em nada mudou a responsabilidade estadual e municipal em relação à provisão dos serviços e a descentralização se deu por adesão, por um processo natural de opção local pela expansão e assunção da rede antes estadual. A municipalização não foi imposta, nem pela emenda constitucional do FUNDEF, muito menos por determinação do governo federal; mas sim foi induzida pelo redesenho das relações financeiras intergovernamentais.

A subvinculação do FUNDEF tem um peso considerável no cenário fiscal brasileiro: em 2003, movimentou R$ 25,2 bilhões, equivalendo a 1,6% do PIB e respondendo por mais de 11% da receita tributária disponível subnacional. A redistribuição vertical é expressiva tanto que os Municípios ficaram com 51% do total movimentado (a diferença é mais marcante em relação ao ICMS em que tal repartição seria 75% estadual contra apenas 25% municipal).

24 Neste contexto, o Ministério da Educação colabora com a atuação dos Procuradores Estaduais na identificação de eventuais irregularidades e na tomada de providências contra seus responsáveis, chegando a divulgar na Internet, desde 2003, um documento denominado Subsídios ao Ministério Público para Acompanhamento do FUNDEF : http://www.mec.gov.br/sef/fundef/pdf/fundef.pdf

Relações Intergovernamentais: Brasil. José R. Afonso (jan./2004)

26

Em termos financeiros, isto significa que, sem o FUNDEF, a receita tributária disponível dos Estados, em seu conjunto, seria superior em R$ 4,8 bilhões ou 0,3% do PIB. Dito de outra forma, este é o montante que perderam os governos estaduais, equivalendo a 5,5% do total de sua receita originária, em favor dos governos municipais e em apenas um exercício, de 2003. Neste ano, em todos os 26 Estados, os governos estaduais redistribuíram receita a favor de seus Municípios por conta do FUNDEF.25

Tal magnitude também é a quantificação da descentralização promovida

na prestação deste serviço. Em termos físicos, fica evidente o grande avanço da municipalização quando, em 1997, antes da criação do FUNDEF, as prefeituras respondiam por 40,7% do total de matrículas na rede pública; subindo dez pontos percentuais em apenas cinco anos.

A avaliação mais importante, portanto, gira em torno do aumento do

número de crianças na escola e praticamente se assegurou a universalização do ensino fundamental (entre 1997 e 2001, a taxa de escolarização de crianças até 14 anos passou de 87,5% para 96,3%). O governo federal tem divulgado balanços anuais detalhados dos impactos financeiros e físicos do FUNDEF – vide, por exemplo, Ministério da Educação, relatório (2003) e manual (2004).26 Este também foi objeto de análises dos mais diferentes campos profissionais – Abreu (2003), por exemplo, debate as possíveis alternativas para financiar a expansão da educação básica no País e em torno de aspectos operacionais dos Fundos, sobretudo em torno da cobertura de gasto que ele deve aceitar. Em princípio, os defensores do segmento defendem a exclusão do custeio pelo FUNDEF de gastos com professores aposentados, ou mesmo de ações complementares como distribuição de merenda e livros ou o transporte de alunos, buscando ampliar o orçamento disponível para as atividades finais; naturalmente, o oposto interessa aos administradores fiscais de cada governo uma vez que quanto mais ampla a lista de despesas aceitas alcançam maior de raio de manobra no orçamento e na execução financeira.