BÀI GIẢI BÀI TOÁN TÀI CHÍNH DU LỊCH fileNhóm Ni Cô - Lớp DHKD3ABTLT – HUI - Ts....

58

Nhóm Ni Cô - Lớp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tài Chính Du Lịch WWW.HUI.EDU.VN Khoa Th ng M i Du L ch ươ ạ ị L p: DHKD3ABTLT – HUI ớ BÀI GIẢI BÀI TOÁN TÀI CHÍNH DU LỊCH Email: [email protected] [email protected] Facebook.com/DHKD3TLT Website: DHKD3ABTLT.WordPress.Com Mobile: 01683.55.20.20 – Trương Hồng Hà ----------TP.HCM - 29.03.2012-------- 1

Transcript of BÀI GIẢI BÀI TOÁN TÀI CHÍNH DU LỊCH fileNhóm Ni Cô - Lớp DHKD3ABTLT – HUI - Ts....

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

WWW.HUI.EDU.VN

Khoa Th ng M i Du L ch ươ ạ ị L p: DHKD3ABTLT – HUIớ

BÀI GIẢI

BÀI TOÁN TÀI CHÍNH DU LỊCH

Email: [email protected] [email protected]

Facebook.com/DHKD3TLTWebsite: DHKD3ABTLT.WordPress.ComMobile: 01683.55.20.20 – Trương Hồng Hà

----------TP.HCM - 29.03.2012--------1

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

BÀI GIẢI BÀI TOÁN TÀI CHÍNH DU LỊCH

Bài số 3.

Doanh thu = Số lượng x Số ngày mở cửa x Hệ số vòng quay x Mức ăn uống hàng ăn uống chỗ ngồi trong kỳ bq1 chỗ ngồi bq 1 khách-1 lượt

825.000 = 200 x 355 x 3,2 x A

825.000Vậy A = --------------------------= 3,63 usd

200 x 355 x 3,2

Doanh thu ăn trưa cả năm: 825.000 x 40%= 330.000 usdDoanh thu ăn tối cả năm: 825.000 x 60%= 495.000usd

330.000=200x355x1,4xB B= 3,32 usd495.000=200x355x1,8xC C= 3,87 usd

Bài số 4. Tổng số ngày phòng theo thiết kế cả năm: 250ph x 365ng = 91.250 ngày-phTổng số ngày phòng = Số phòng có x Số ngày trong x Công suất phòng cho thuê cả năm thể cho thuê thời kỳ bình quân

= 250ph x 365ng x 72%= 65.700ng-ph

Giá cho thuê Tổng doanh thu mong muốnphòng bình quân = kh Tổng số ngày phòng cho thuê cả năm 5.300.000 USD. =--------------------------------------= 80,67 usd

65.700ph

Tổng số khách trọ là 133.200. Tổng số ngày phòng cho thuê là 65.700, (nếu lấy tổng số khách trọ trừ cho tổng số ngày phòng cho thuê ta có 67.500 ), nếu nhân với 2 sẽ là 131.400 vậy nhỏ hơn tổng số khách trọ, cho nên tất cả các phòng đều có 2 người cùng mướn, thậm chí có 3 khách là 1.800 phòng.

(1) Doanh thu = Số lượng x Số ngày mở cửa x Hệ số vòng quay x Mức ăn uống hàng ăn uống chỗ ngồi trong kỳ bq1 chỗ ngồi bq 1 khách

trong ngày2.825.000 = 200 x 355 x 3,2 x A

2.825.000

2

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch Vậy A = --------------------------= 12,43 usd

200 x 355 x 3,2

Doanh thu ăn trưa: 2.825.000x40%= 1.130.000 usdDoanh thu ăn tối 2.825.000x60%= 1.695.000 usd1.130.000=200x355x1,4xB B= 11,37 usd1.695.000=200x355x1,8xC C= 13,26 usdTổng doanh thu khách sạn: 5.300.000 USD+ 2.825.000usd=8.125.000usd

Bài số 5a. Tổng số ngày phòng theo thiết kế cả năm: 70phx365ng = 25.550 ng-ph

b. Tổng số ngày phòng sẵn sàng cho thuê cả năm: 68,3phx365ng= 24.929 ng-ph

c. Tổng số ngày phòng không thể cho thuê cả năm: (70-68,3)x 365ng= 621 ng-ph

Tổng doanh thu phòng cả năm: 15.300 x20= 306.000usd

Tổng số ngày phòng cho thuê cả nămd. Công suất phòng cho thuê bq cả năm = ---------------------------------------------------

Tổng số ngày phòng sẵn sàng cho thuê cả năm

15.300 ng-ph =-----------------x 100% = 61,37%

24.929 ph

Tỷ lệ chi phí biến đổi so với doanh thu (%): (113.000/306.000)x100%=36,93%

Tỷ lệ chi phí cố định so với doanh thu (%): (190.000/306.000)x100%= 62,10%

Tổng chi phí: 113.000 + 190.000= 303.000usd

Tỷ lệ chi phí chung so doanh thu:36,93% + 62,10%= 99,03%

Lợi nhuận thuần= 306.000 – 303.000= 3.000usd

3.000usd

Tỷ lệ lợi nhuận thuần so TDT=-------------------x100%= 0.97%

306.000usd

Chi phí bất biến + Lợi tức mong muốn(hay lãi gộp hoặc lời thuần)

d. Doanh thu = mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 190.000 + 0 190.000 hòa vốn =------------------------------------------- ---=------------------= 301.157 usd

100% - (113.000/306.000) x 100% 100%- 36,93%3

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

Doanh thu hoà vốn x Số tháng của 1 thời kỳ kh Thời gian hoà vốn =

Tổng doanh thu cả năm

301.157 usd x12 th = -----------------------------= 11,81 th

306.000 usd

- Tổng số ngày phòng cho thuê nếu hòa vốn: 301.157usd/20usd= 15.058ng-ph

- Công suất phòng nếu cho thuê hòa vốn; (15.058ph/24.929ph)x100%= 60,4%

e. Doanh thu mong muốn khi lợi tức mong muốn là 70.000usd:

190.000 + 70.000

= -----------------------------= 412.110 usd

100%- 36,93%

- Tổng số ngày phòng cho thuê khi lợi tức mong muốn là 70.000 usd: 412.110usd/20usd= 20.606ng-ph

- Số phòng tăng thêm khi lợi tức mong muốn là 70.000usd so với lợi tức bằng 0: 20.606ph- 15.058ph=5.548ph

- Công suất phòng nếu cho thuê khi lợi tức mong muốn 70.000usd:

(20.606ph/24.929ph)x100%= 82,66%

- Công suất phòng cho thuê tăng thêm khi lợi tức mong muốn 70.000usd so với lợi tức bằng 0:

82,66% - 60,4%= 22,26%

f. Doanh thu mong muốn khi lợi tức mong muốn là 100.000usd:

190.000usd + 100.000usd

= ---------------------------------= 459.806 usd

100%- 36,93%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 100.000usd: 459.806 usd /20usd= 22.990ph

- Số phòng tăng thêm nếu lợi tức mong muốn 100.000usd so với ltmm 70.000usd: 22.990ph - 20.606ph=2.384ph

- Công suất phòng cho thuê nếu lợi tức mong muốn 100.00usd:

22.990/24.929x100%= 92,2%

Công suất phòng cho thuê tăng thêm nếu cho thuê khi lợi tức mong muốn 100.000usd so với lợi tức bằng 70.000:

92,2%- 82,66%= 9,54%

g. Doanh thu mong muốn khi tăng chi phí bất biến lên thêm 1.000 usd (với lợi tức mong muốn 100.000usd)

4

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch (190.000 + 1.000) + 100.000

= --------------------------------------------= 475.662 usd

100%- 36,93%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 100.000usd và tăng chi phí bất biến lên thêm 1.000usd:

475.662 usd /20usd= 23.783ph

- Số phòng tăng thêm: 23.783ph – 22.990ph=793ph

- Công suất phòng cho thuê nếu lợi tức mong muốn 100.00usd và tăng chi phí bất biến lên thêm 1000usd:

23.783/24.929x100%= 95,4%

Công suất phòng cho thuê tăng thêm nếu tăng cp bất biến 1000usd và khi lợi tức mong muốn 100.000usd so với lợi

tức bằng 100.000: 95,4%- 92,2%= 3,2%

h. Chi phí khả biến mới: 2+(2x10%)= 2,2usd tăng thêm chi phí biến đổi là 0,2 usd

113.000

- Chi phí khả biến cũ trên một phòng cho thuê=--------------------= 36,93%

15.300

- Chi phí khả biến tăng thêm: 0,2usd x 15.300= 3.060usd

- Chi phí khả biến mới= 113.000+3.060= 116.060usd

- Tỷ lệ chi phí khả biến mới=(116.060usd/306.000usd)x100%= 37,93%

- Doanh thu mong muốn mới do tăng chi phí khả biến :

(190.000 + 1.000) + 100.000

= --------------------------------------------= 483.325 usd

100%- 37,93%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 100.000usd, tăng chi phí bất biến lên thêm 1.000usd và tăng

chi phí khả biến: 483325 usd /20usd= 24.166ph

- Số phòng tăng thêm: 24.166ph – 23.783ph=383ph

- Công suất phòng cho thuê nếu lợi tức mong muốn 100.000usd và tăng chi phí bất biến lên thêm 1000usd:

(24.166ph/24.929ph)x100%= 96,94%

j. Doanh thu có sự thay đổi giá phòng:

Chi phí bất biến + lợi tức mong muốn

5

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch Doanh thu =

mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

(190.000 + 1.000) + 100.000

= --------------------------------------------= 499.417 usd

100%- 37,93% / (100%-5%)

- Tổng số phòng cho thuê nếu lợi tức mong muốn 100.000usd, tăng chi phí bất biến lên thêm 1.000usd, tăng chi

phí khả biến và giảm giá cho thuê phòng 5%: 499.417 usd /(20- 1)= 26.285ph

- Số phòng tăng thêm: 26.285ph - 24.166ph=2.119ph

- Công suất phòng nếu cho thuê nếu lợi tức mong muốn 100.00usd, tăng chi phí bất biến lên thêm 1000usd và

giảm giá cho thuê phòng 5%:

26.285/24.929x100%= 105,04%

(với kết quả này thì vượt quá công suất tối đa 100%)

Bài số 6

- Tổng số khách mua tour trọn gói: 660.000usd/500usd-pax= 1.320pax- Tỷ lệ % chi phí khả biến so DT: (400.000usd/660.000usd)x100%= 60,6%

Chi phí bất biến + Lợi tức mong muốn(lãi gộp hoặc lời thuần)

a. Doanh thu = Mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 190.000 + 0 190.000 hòa vốn =------------------------------------------- =------------------= 482.233 usd

100% - 60,6% 100%- 60,6%

Doanh thu hoà vốn x 6 tháng - Thời gian hoà vốn =

Tổng doanh thu cả năm

482.233 usd x 6 th = -----------------------------= 4,38 th

660.000 usd - Khách mua tour trọn gói nếu hòa vốn: 482.233/500usd = 964 pax

e. Doanh thu mong muốn khi lợi tức mong muốn là 70.000usd:190.000 + 70.000

= -----------------------------= 659.898 usd 100%- 60,6%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 70.000 usd: 659.898 usd /500usd= 1.320pax

6

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch - Số khách mua Tour tăng thêm: 1320pax- 964pax= 356pax

g. Doanh thu mong muốn khi tăng chi phí bất biến lên thêm 5.000 usd (với lợi tức mong muốn 100.000usd) (190.000 + 5.000) + 70.000= --------------------------------------------= 634.517 usd 100%- 60,6%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 70.000 usd và chi phí bất biến tăng 5.000usd: 634.517 usd /500= 1.269pax

k. Doanh thu có sự thay đổi giá bán Tour 15% ( nếu lợi tức mong muốn là 100.000 usd và chi phí bất biến tăng 5.000usd):

Chi phí bất biến + lợi tức mong muốn Doanh thu = mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

(190.000 + 5.000) + 70.000 = --------------------------------------------= usd 100%- 60,6%/(100%-15%)

Bài số 7 - Tổng doanh thu bán tour trọn gói: 10.200pax x 500usd= 5.100.000usd

- Doanh thu dịch vụ khác: 6.660.000usd- 5.100.000usd= 1.560.000usd

- Tổng chi phí chung của hãng: 6.660.000usd x 86%=5.727.600usd

- Tổng chi phí chung của Tour trọn gói: 5.100.000usd x 84% =4.284.000usd

- Tỷ lệ % chi phí khả biến của dịch vụ trọn gói so với doanh thu: 4.000.000usd/5.100.000usd

x100%= 78,43%

- Chi phí bất biến của Tour trọn gói: 4.284.000usd – 4.000.000usd= 284.000usd

Chi phí bất biến + Lợi tức mong muốn

(hoặc lãi gộp, lời thuần)

a. Doanh thu =

mong muốn 100% - Tỷ lệ chi phí biến đổi tính theo doanh thu (%)

Doanh thu 284.000 + 0 284.000

hòa vốn =------------------------------------------- =------------------=1.316.643 usd

100% - 78,43% 21,57%

Doanh thu hoà vốn x số tháng trong kỳ kh7

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch - Thời gian hoà vốn =

Tổng doanh thu cả năm

1.316.643 usd x12 th

= -------------------------------------= 3,1 th

5.100.000 usd

- Khách mua tour trọn gói nếu hòa vốn: 1.316.643 usd /500usd= 2633 pax

e. Doanh thu mong muốn khi lợi tức mong muốn là 70.000usd:

284.000 + 70.000

= -----------------------------= 1.641.168 usd

100%- 78,43%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 70.000 usd: 1.641.168 usd

/500usd= 3282pax

- Số khách mua Tour tăng thêm: 3282pax – 2633pax= 649pax

f. Doanh thu mong muốn khi lợi tức mong muốn là 100.000usd:

284.000 + 100.000

= -----------------------------= 1.780.250usd

100%- 78,43%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 100.000 usd: 1.780.250usd /500usd= 3561pax

- Số khách mua Tour tăng thêm: 3561pax- 3282= 279pax

g. Doanh thu mong muốn khi tăng chi phí bất biến lên thêm 5.000 usd (với lợi tức mong muốn 100.000usd)

(284.000 + 5000usd) + 100.000

= --------------------------------------= 1.803.431usd

100%- 78,43%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 100.000 usd và chi phí bất biến tăng 5.000usd:

1.803.431usd /500= 3607pax

- Số khách mua Tour tăng thêm: 3607pax- 3561= 46pax

8

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch l. Doanh thu có sự thay đổi giá bán Tour 15% ( nếu lợi tức mong muốn là 100.000 usd và chi phí bất biến tăng

5.000usd):

Chi phí bất biến + lợi tức mong muốn

Doanh thu =

mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

(284.000 + 5000usd) + 100.000

= --------------------------------------= 4.723.740 usd

100%- 78,43%/(100%-15%)

- Khách mua tour trọn gói nếu lợi tức mong muốn là 100.000 usd và chi phí bất biến tăng 5.000usd, và giảm

giá bán Tour trọn gói 15%: 4.723.740usd/(500- 500x15%)= 11.114pax

- Số khách mua Tour tăng thêm: 11114pax- 3607pax = 7507pax

Bài số 8

- Tổng doanh thu bán tour trọn gói: 10200pax x 500usd= 5.100.000usd

- Doanh thu dịch vụ khác: 6.660.000usd- 5.100.000usd= 1.560.000usd

- Tổng chi phí chung: 6.660.000usd x 86%=5.727.600usd

- Tổng chi phí của Tour trọn gói: 5.100.000usd x 84%=4.284.000usd

- Tỷ lệ % chi phí khả biến của dịch vụ trọn gói: 4.000.000usd/5.100.000usdx100%= 78,43%

- Chi phí bất biến của Tour trọn gói: 4.284.000usd – 4.000.000usd= 284.000usd

- Tổng số lao động cuối kỳ : 62 + 10 – 4 = 68

- Năng suất lao động bq của Hãng: 6.660.000/68= ?

Chi phí bất biến + Lợi tức mong muốn

(lãi gộp hoặc lời thuần)

a. Doanh thu =

Mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 284.000 + 0 284.000

Hòa vốn =------------------------------------------- =------------------=1.316.643 usd

9

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch 100% - 78,43% 21,57%

Doanh thu hoà vốn x 12 tháng

- Thời gian hoà vốn =

Tổng doanh thu cả năm

1.316.643 usd usd x12 th

= -------------------------------------= 3,1 th

5.100.000 usd

- Khách mua tour trọn gói nếu hòa vốn: 1.316.643 usd /500= 2633 pax

e. Doanh thu mong muốn khi lợi tức mong muốn là 870.000usd:

284.000 + 870.000

= -----------------------------= 5.350.023 usd

100%- 78,43%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 870.000 usd: 5.350.023 usd /500= 10.700pax

- Số khách mua Tour tăng thêm: 10.700pax – 2633pax= 8067pax

f. Doanh thu mong muốn khi lợi tức mong muốn là 1.000.000usd:

284.000 + 1.000.000

= -----------------------------= 5.952.712usd

100%- 78,43%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 100.000 usd: 5.952.712usd /500= 11.905pax

- Số khách mua Tour tăng thêm: 11905pax-10.700pax=1205pax

g. Doanh thu mong muốn khi tăng chi phí bất biến lên thêm 5.000 usd (với lợi tức mong muốn 100.000usd)

(284.000 + 5000usd) + 1.000.000

= --------------------------------------= 5.975.892usd

100%- 78,43%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 1.000.000 usd và chi phí bất biến tăng 5.000usd:

5.975.892usd /500= 11.952pax

- Số khách mua Tour tăng thêm: 11.952pax- 11.905pax= 47pax

10

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

m. Doanh thu có sự thay đổi giá bán Tour 15% ( nếu lợi tức mong muốn là 100.000 usd và chi phí bất biến tăng

5.000usd):

Chi phí bất biến + lợi tức mong muốn

Doanh thu =

mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

(284.000 + 5000usd) + 1.000.000

= --------------------------------------= 16.675.291usd

100%- 78,43%/(100%-15%)

- Khách mua tour trọn gói nếu lợi tức mong muốn là 100.000 usd và chi phí bất biến tăng 5.000usd, và giảm

giá bán Tour trọn gói 15%: 16.675.291usd /(500- 500x15%)= 39.236pax

- Số khách mua Tour tăng thêm: 39.236pax – 11.952pax=27.284pax

Bài số 9

a. Tổng số phòng theo thiết kế có lúc đầu tháng 7 năm 2xx2:

21.000ph – (10ph x 180ng) =19.200ph

b. Công suất phòng sử dụng (%) 6 tháng cuối năm 2xx2:

65% + 3 % = 68%

c. Chỉ số khách trọ trong phòng 6 tháng cuối năm 2xx2: = 1,50

đ Giá cho thuê phòng bình quân 1 đêm 6 tháng cuối năm 2xx2: 180 USD

e. Thời gian trọ bình quân (ngày) 6 tháng cuối năm 2xx2: 1,5

f. Tổng số lao động bình quân 6 tháng cuối năm 2xx2: 66 -------------

g. Tổng số phòng cho thuê: 19.200ph x 68% = 13.056ph

h. Tổng doanh thu phòng: 13.056ph x 180 usd = 2.350.080usd

i. Tổng số khách trọ trong phòng 6 tháng cuối năm 2xx2:

13.056ph x 1,5 = 19.584 kh

j. Năng suất lao động so doanh thu: 2.350.080usd/66 = 35.606usd

11

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

Bài số 10

Yêu cầu 1.

a. Tổng doanh thu 6 tháng cuối 2xx2: 60.000 USD x (1+6%)=63.600usd

Trong đó doanh thu phòng 6 tháng cuối 2xx2:

50.000 USD x (1+6%)=53.000usd

b. Tổng số phòng theo thiết kế 6 tháng cuối 2xx2: 2.940

c. Tổng số phòng sẵn sàng cho thuê 6 tháng cuối 2xx2: 3.200

d. Công suất phòng sử dụng 6 tháng cuối 2xx2: 78% + 3% = 81%

d. Tổng số phòng cho thuê :3200x81%= 2.592ph

đ. Tổng số khách trọ 6 tháng cuối 2xx2: 5.000 x ( 1+3%) = 5.150kh

e. Tỷ suất chi phí chung 6 tháng cuối 2xx2: 71%+4% = 75%

f. Tỷ suất thuế VAT (%) 8%

Yêu cầu 2.

a. Số phòng theo thiết kế:2904ph/180ng = 16ph

b. Số phòng sẵn sàng cho thuê bq: 3200ph/180ng = 17,78ph

c Tổng số phòng sẵn sàng cho thuê tăng thêm so với thiết kế trong 6 tháng cuối năm 2xx2:

3.200ph – 2.904ph = 296 phòng(số phòng tăng thêm này có thể do KS dự tính chuyển các phòng có chức năng khác như phòng Karaoke, phòng làm việc sang cho khách thuê lưu trú)d. Tổng số phòng cho thuê 6 tháng cuối năm 2xx2:

3.200ph x 81% = 2592ph đ Giá cho thuê phòng bình quân 1 đêm 6 tháng cuối năm 2xx2:

53.000usd/2.592ph= 20,45usde. Tổng chi phí chung 6 tháng cuối 2xx2: 63600usd x 81%= 36.600usdf. Thuế VAT phải nộp 6 tháng cuối 2xx2: 63.600usd x 8% = 5.088usdg. Chỉ số Tổng số khách trọviếng =thăm Tổng số phòng sẵn sàng cho thuê

=5.150kh/3.200ph = 1,61h. Tổng số phòng có 2 người cùng mướn: 5150kh-2592ph= 2558phi. Chỉ số phòng Tổng số phòng có 2 người cùng mướncó 2 người = x100% cùng mướn Tổng số phòng cho thuê

= 2558ph/2592ph =98,69%j. Chỉ số khách Tổng số khách trọtrọ = trong phòng Tổng số phòng cho thuê (hay được mướn)

= 5150kh/2592ph= 1,99khk. Doanh thu bình quân năm Tổng doanh thu phòng cả năm

12

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch = Tổng số phòng sẵn sàng cho thuê = 53.000usd/3200ph = 16,56usd

l. Chi phí dv lưu trú: 53.200usdx 75%= 39.900usdm. Chi phí bình quân cho một phòng Tổng chi phí của DV lưu trú

=Tổng số phòng của khách sạn

=39.900usd/ 3200ph = 12,47usd

Bài số 11.

e. Tổng số phòng theo thiết kế cả năm kế hoạch 2xx2: 170x365 = 62050ph

f. Tổng số phòng sẵn sàng cho thuê cả năm kế h: 171x365 = 62415ph

g. Tổng doanh thu toàn khách sạn cả năm kế hoạch 2xx2:

h. 5.000.000usd x (1+14%)= 5.700.000usd

i. Doanh thu phòng chiếm: 5.700.000usd x 78%) =4.446.000usd

j. Số phòng cho thuê cả năm 31.000ph + 2000ph = 33.000ph

k. Công suất phòng cho thuê cả năm: (33.000ph/ 62415ph) 100%= 52,87%

l. Đơn giá ngày phòng bình quân: 120 USD x (1+6%) = 127,2usd

m. Tổng chi phí chung: 5.700.000usd x 68%= 3.876.000usd

n. Tổng chi phí lưu trú: 4.446.000usd x 71%= 3.156.660usd

o. Tổng chi phí bất biến chung: 5.700.000usd x 44%= 2.508.000usd

p. Tổng chi phí khả biến chung: 3.876.000usd -2.508.000usd= 1.368.000usd

q. Tổng chi phí bất biến của lưu trú :4.446.000usd x 53%= 2.356.380usd

r. Tổng chi phí khả biến của lưu trú: 3156660usd - 2.356.380usd = 3.154.304usd

-------------------------------------

Chi phí bất biến + Lợi tức mong muốn

(lãi gộp hoặc lời thuần)

a. Doanh thu =

mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 2.356.380usd + 0 190.000

hòa vốn =------------------------------------------- =------------------= 301.157 usd

100% - (113.000/306.000) x 100% 100%- 36,93%

13

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch Doanh thu hoà vốn x 12 tháng

- Thời gian hoà vốn =

Tổng doanh thu cả năm

301.157 usd x12 th

= -----------------------------= 11,81 th

306.000 usd

- Tổng số phòng cho thuê nếu hòa vốn: 301.157usd/20usd= 15.058ph

- Công suất phòng nếu cho thuê hòa vốn; (15.058ph/24.929ph)x100%= 60,4%

e. Doanh thu mong muốn khi lợi tức mong muốn là 70.000usd:

190.000 + 70.000

= -----------------------------= 412.110 usd

100%- 36,93%

- Tổng số phòng cho thuê khi lợi tức mong muốn là 70.000 usd:

412.110usd/20usd= 20.606ph

- Số phòng tăng thêm: 20.606ph- 15.058ph=12.992ph

- Công suất phòng nếu cho thuê khi lợi tức mong muốn 70.000usd:

(20.606ph/24.929ph)x100%= 82,66%

f. Doanh thu mong muốn khi lợi tức mong muốn là 100.000usd:

190.000usd + 100.000usd

= ---------------------------------= 459.806 usd

100%- 36,93%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 100.000usd: 459.806 usd /20usd= 22.990ph

- Số phòng tăng thêm: 22.990ph - 20.606ph=2.384ph

- Công suất phòng nếu cho thuê nếu lợi tức mong muốn 100.00usd:

22.990/24.929x100%= 92,2%

g. Doanh thu mong muốn khi tăng chi phí bất biến lên thêm 1.000 usd (với lợi tức mong muốn 100.000usd)

14

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch (190.000 + 1.000) + 100.000

= --------------------------------------------= 475.662 usd

100%- 36,93%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 100.000usd và tăng chi phí bất biến lên thêm 1.000usd:

475.662 usd /20= 23.783ph

- Số phòng tăng thêm: 23.783ph – 22.990ph=793ph

- Công suất phòng nếu cho thuê nếu lợi tức mong muốn 100.00usd và tăng chi phí bất biến lên thêm 1000usd:

23.783/24.929x100%= 95,4%

i. Chi phí khả biến mới: 2+(2x10%)= 2,2usdtăng thêm chi phí biến đổi là 0,2 usd

113.000

- Chi phí khả biến cũ trên một phòng cho thuê=--------------------= 36,93%

15.300

- Chi phí khả biến tăng thêm: 0,2usd x 15.300= 3.060usd

- Chi phí khả biến mới= 113.000+3.060= 116.060usd

- Tỷ lệ chi phí khả biến mới=(116.060usd/306.000usd)100%= 37,93%

- Doanh thu mong muốn mới do tăng chi phí khả biến :

(190.000 + 1.000) + 100.000

= --------------------------------------------= 483.325 usd

100%- 37,93%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 100.000usd, tăng chi phí bất biến lên thêm 1.000usd và tăng

chi phí khả biến: 483325 usd /20usd= 24.166ph

- Số phòng tăng thêm: 24.166ph – 23.783ph=383ph

- Công suất phòng cho thuê nếu lợi tức mong muốn 100.000usd và tăng chi phí bất biến lên thêm 1000usd:

(24.166ph/24.929ph)x100%= 96,94%

n. Doanh thu có sự thay đổi giá phòng:

Chi phí bất biến + lợi tức mong muốn

Doanh thu =

mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

15

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

(190.000 + 1.000) + 100.000

= --------------------------------------------= 499.417 usd

100%- 37,93%/(100%-5%)

- Tổng số phòng cho thuê nếu lợi tức mong muốn 100.000usd và tăng chi phí bất biến lên thêm 1.000usd, tăng

chi phí khả biến và giảm giá cho thuê phòng 5%: 499.417 usd /(20- 1)= 26.285ph

- Số phòng tăng thêm: 26.285ph - 24.166ph=2.119ph

- Công suất phòng nếu cho thuê nếu lợi tức mong muốn 100.00usd, tăng chi phí bất biến lên thêm 1000usd và

giả giá cho thuê phòng 5%:

26.285/24.929x100%= 105,04%

(với kết quả này thì vượt quá công suất tối đa 100%)

Bài số 11.

- Tổng số ngày phòng sẵn sàng cho thuê cả năm kế h: 171x365 = 62415ph

- Tổng doanh thu toàn khách sạn cả năm kế hoạch 2xx2:

5.000.000usd x (1+14%)= 5.700.000usd

- Doanh thu phòng chiếm: 5.700.000usd x 78%) =4.446.000usd

- Số ngày-phòng cho thuê cả năm 31.000ph + 2000ph = 33.000ph

- Công suất phòng cho thuê cả năm: (33.000ph/ 62.415ph) 100%= 52,87%

- Đơn giá ngày phòng bình quân: 120 USD x (1+6%) = 127,2usd

- Tổng chi phí chung: 5.700.000usd x 68%= 3.876.000usd

- Tổng chi phí lưu trú: 4.446.000usd x 71%= 3.156.660usd

- Tổng chi phí bất biến chung: 5.700.000usd x 44%= 2.508.000usd

- Tổng chi phí khả biến chung: 3.876.000usd -2.508.000usd= 1.368.000usd

- Tổng chi phí bất biến của lưu trú :4.446.000usd x 53%= 2.356.380usd

- Tổng chi phí khả biến của lưu trú: 3156660usd - 2.356.380usd = 800.280usd

-------------------------------------

Chi phí bất biến + Lợi tức mong muốn

(lãi gộp hoặc lời thuần)

a. Doanh thu =

mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 2.356.380usd + 0 2.356.380usd

16

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch hòa vốn =------------------------------------------- =------------------= 2.873.600usd

100% - (800.280usd/4.446.000usd x 100%) 100%- 18%

Doanh thu hoà vốn x 12 tháng

- Thời gian hoà vốn =

Tổng doanh thu cả năm

2.873.600usd x12 th

= -----------------------------= 7,76 th

4.446.000usd

- Tổng số phòng cho thuê nếu hòa vốn: 2.873.600usd /127,2usd= 22.591ph

- Công suất phòng nếu cho thuê hòa vốn; (22.591ph /62.415ph)x100%= 36,2%

e. Doanh thu mong muốn khi lợi tức mong muốn là 870.000usd:

Doanh thu 2.356.380usd + 870.000usd 3.226.380usd

Mm =------------------------------------------- =------------------= 3.934.610usd

100%- 18% 82%

- Tổng số phòng cho thuê khi lợi tức mong muốn là 870.000 usd:

3.934.610usd /127,2usd= 30.932ph

- Số phòng tăng thêm: 30.932ph - 22.591ph= 8.341ph

- Công suất phòng nếu cho thuê khi lợi tức mong muốn 870.000usd:

(30.932ph/ 62.415ph)x100%= 49,56%

f. Doanh thu mong muốn khi lợi tức mong muốn là 1.000.000usd:

Doanh thu 2.356.380usd + 1.000.000usd 3.356.380usd

Mm =------------------------------------------- =----------------------= 4.093.146usd

100%- 18% 82%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 100.000usd: 4.093.146usd /127,2usd= 32.179ph

- Số phòng tăng thêm: 32.179ph - 22.591ph=9.588ph

- Công suất phòng nếu cho thuê nếu lợi tức mong muốn 1.000.00usd:

32.179ph / 62.415ph x100%= 51,56%

g. Doanh thu mong muốn khi tăng chi phí bất biến lên thêm 51.000 usd (với lợi tức mong muốn 1.000.000usd)

17

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch Doanh thu (2.356.380usd+51.000usd) + 1.000.000usd 3.407.380usd

Mm=------------------------------------------------ =----------------------= 4.155.341usd

100%- 18% 82%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 1.000.000usd và tăng chi phí bất biến lên thêm 51.000usd:

4.155.341usd /127,2= 32.668ph

- Số phòng tăng thêm: 32.668ph –32.179ph=489ph

- Công suất phòng cho thuê nếu lợi tức mong muốn 1.000.00usd và tăng chi phí bất biến lên thêm 51.000usd:

32.668ph / 62.415ph x100%= 52,34%

j. Chi phí khả biến mới: 32+(32x10%)= 35,2usdtăng thêm chi phí biến đổi là 3,2 usd

800.280usd

- Chi phí khả biến cũ trên một phòng cho thuê=--------------------x100% = 24,25%

33.000

- Chi phí khả biến tăng thêm: 3,2usd x 33.000= 105.600usd

- Chi phí khả biến mới= 800.280usd +105.600usd=905.880usd

- Tỷ lệ chi phí khả biến mới=(905.880usd /4.446.000usd)100%= 20,38%

- Doanh thu mong muốn mới do tăng chi phí khả biến :

Doanh thu (2.356.380usd+51.000usd) + 1.000.000usd 3.407.380usd

Mm=------------------------------------------------ =----------------------= 4.279.553usd

100%- 20,38% 79,62%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 1.000.000usd, tăng chi phí bất biến lên thêm 51.000usd và

tăng chi phí khả biến: 4.279.553usd usd /127,2usd= 33.644ph

- Số phòng tăng thêm: 33.644ph – 32.668ph =976ph

- Công suất phòng cho thuê nếu lợi tức mong muốn 1.000.000usd và tăng chi phí bất biến lên thêm 51.000usd và

tăng chi phí khả biến:

(33.644ph /62.415ph) x100%= 53,90%

o. Doanh thu có sự thay đổi giá phòng:

Chi phí bất biến + lợi tức mong muốn

Doanh thu =

mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

18

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

Doanh thu (2.356.380usd+51.000usd) + 1.000.000usd 3.407.380usd

Mm=------------------------------------------------ =----------------------= 4.337.848usd

100%- (20,38%)/(100%- 5%) 78,55%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 1.000.000usd và tăng chi phí bất biến lên thêm 51.000usd,

tăng chi phí khả biến và giảm giá cho thuê phòng 5%: 4.337.848usd /(127,2 – 127,2x5%)= 35.897ph

- Số phòng tăng thêm: 35.897ph -33.644ph =2.253ph

- Công suất phòng nếu cho thuê nếu lợi tức mong muốn 1.000.00usd, tăng chi phí bất biến lên thêm 51.000usd

và giảm giá cho thuê phòng 5%:

35.897ph /62415phx100%= 57,51%

Bài 12. KẾ HOẠCH MUA SẮM TSCĐ VÀ KHẤU HAO TSCĐ

S

stt

Các chỉ tiêu Thực hiện

(A)2008

Kế hoạch (B)

2009

1

2

3

1. Tổng nguyên giá TSCĐ đầu kỳ kế

hoạch

1.a Trong đó: Tổng nguyên giá TSCĐ

cần tính khấu hao đầu kỳ kế hoạch

2. Tổng nguyên giá TSCĐ tăng trong

kỳ kế hoạch,

2.a Trong đó:Tổng nguyên giá TSCĐ

cần tính khấu hao tăng trong kỳ kế

hoạch,

2.b. Tổng nguyên giá TSCĐ cần tính

khấu hao bình quân tăng trong kỳ kế

hoạch,

4. Tổng nguyên giá TSCĐ giảm trong

kỳ kế hoạch,

2.000.000

1.870.000

408.600

408.600

148.350

20.000

19

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

4

5

6

7

4.a Trong đó:Tổng nguyên giá TSCĐ

cần tính khấu hao gỉam trong kỳ kế

hoạch,

4.b Tổng nguyên giá TSCĐ cần tính

khấu hao bình quân giảm trong kỳ kế

hoạch,

5. Tổng nguyên giá TSCĐ cuối kỳ kế

hoạch, 5=1+2-4

2.000.000+ 408.600- 20.000=

5.a Trong đó:Tổng nguyên giá TSCĐ

cần tính khấu hao cuối kỳ kế hoạch,

5.a= 1a+2a- 4a

(2.000.000-130.000)+408.600-

20.000=

5.b Tổng nguyên giá TSCĐ bình

quân cần tính khấu hao cuối kỳ kế

hoạch, 5.b= 1a+2b-4a

(2.000.000-130.000)+148.350-

20.000=

6. Tỷ lệ khấu hao bình quân năm

7. Mức khấu hao bình quân năm:

7.a. Phục vụ trực tiếp

Tính cho:

1- Bộ phận kinh doanh lưu trú:

52.957 + 6.000= 58.957

2- Nhà hàng:

18.000

20.000

20.000

2.388.600

2.258.600

1.998.350

8,65%

172.860

58.957

20

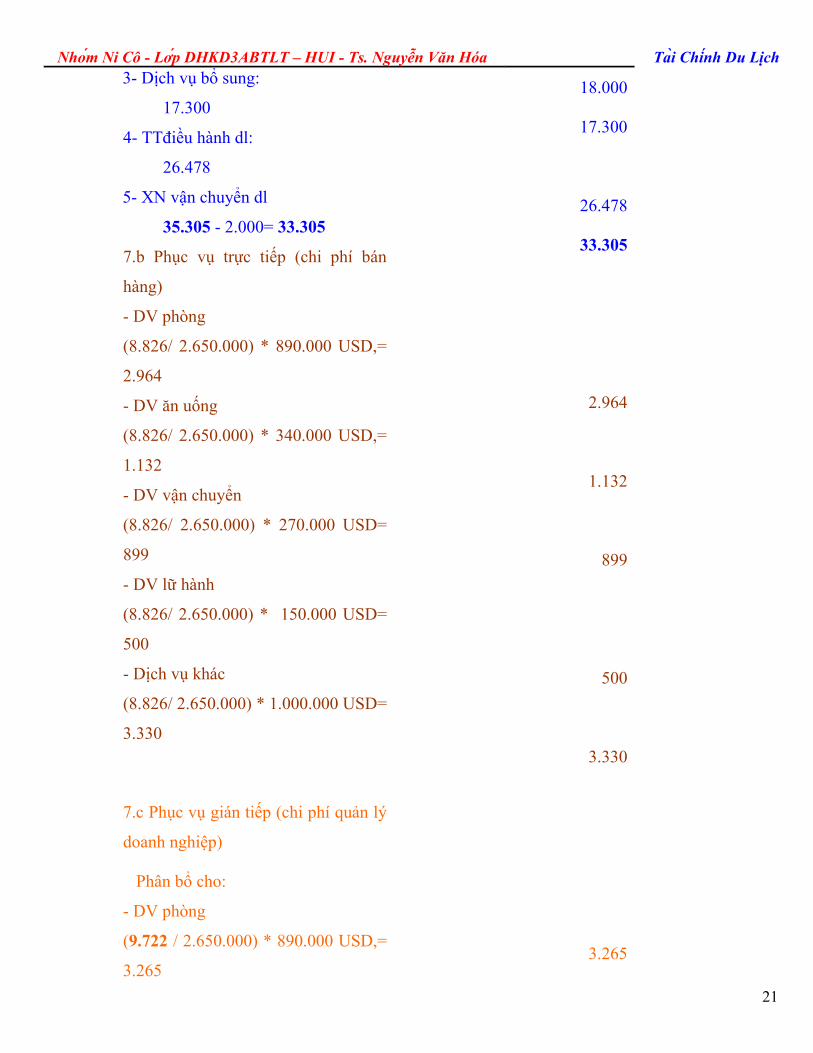

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch 3- Dịch vụ bổ sung:

17.300

4- TTđiều hành dl:

26.478

5- XN vận chuyển dl

35.305 - 2.000= 33.305

7.b Phục vụ trực tiếp (chi phí bán

hàng)

- DV phòng

(8.826/ 2.650.000) * 890.000 USD,=

2.964

- DV ăn uống

(8.826/ 2.650.000) * 340.000 USD,=

1.132

- DV vận chuyển

(8.826/ 2.650.000) * 270.000 USD=

899

- DV lữ hành

(8.826/ 2.650.000) * 150.000 USD=

500

- Dịch vụ khác

(8.826/ 2.650.000) * 1.000.000 USD=

3.330

7.c Phục vụ gián tiếp (chi phí quản lý

doanh nghiệp)

Phân bổ cho:

- DV phòng

(9.722 / 2.650.000) * 890.000 USD,=

3.265

18.000

17.300

26.478

33.305

2.964

1.132

899

500

3.330

3.265

21

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch - DV ăn uống

(9.722 / 2.650.000) * 340.000 USD,=

1.247

- DV vận chuyển

(9.722 / 2.650.000) * 270.000 USD=

990

- DV lữ hành

(9.722 / 2.650.000) * 150.000 USD=

550

- Dịch vụ khác

(9.722 / 2.650.000) * 1.000.000

USD= 3.668

8. Mức khấu hao bình quân tháng

1.247

990

550

3.668

14.405

Tổng nguyên giá TSCĐ cần tính khấu hao 2a x số tháng sử dụng trong kỳ bình quân tăng trong kỳ kế hoạch, =------------------------------------------------

Số tháng của thời kỳ k.h

(48.600 x 7 ) + (360.000 x 4 )=--------------------------------------------------------------= 148.350usd

12

Tổng nguyên giá TSCĐ cần tính khấu hao 4a x số tháng tscđ không sử dụng trong kỳ bình quân giảm trong kỳ kế hoạch, =------------------------------------------------

số tháng của thời kỳ k.h 20.000 x 12= ----------------------------------= 20.000usd

12

22

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

Nơi sử dụng Nguyên

giá

(USD)

Thời

gian sử

dụng

(năm)

Mức

khấu

hao BQ

năm

Mức k.h tính cho

năm KH

2009

I. Tổng ng TSCĐ có lúc đầu

năm:

-Bộ phận kd lưu trú

-Nhà hàng

-Dịch vụ bỗ sung

-TTđiều hành dl

-XN vận chuyển dl

-Bộ phận trực tiếp

kinh doanh mang tính

chất chung

-Khối hành chính

của Công ty

II. Biến động TSCĐ trong

năm kh:

-Mua một xe du lịch

cho khối văn phòng Cty

-Phòng ks tăng

-Ô tô ở xnvc khách

III. TỔNG HỢP

2.000.00

0

600.000

204.000

196.000

300.000

400.000

100.000

70.000

48.600

360.000

20.000

11,33

11,33

11,33

11,33

11,33

11,33

11,33

11,33

8

20

10

52.957

18.000

17.300

26.478

35.305

8.826

6.178

6.075

18.000

2.000

52.957

18.000

17.300

26.478

35.305

8.826

6.178

3.544

6.000

0

E

Elt=----------------X……… USD,=

2.650.000USD

48.600 / 8 =6.075(G* 7 th)/ 12th = 3.544

23

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

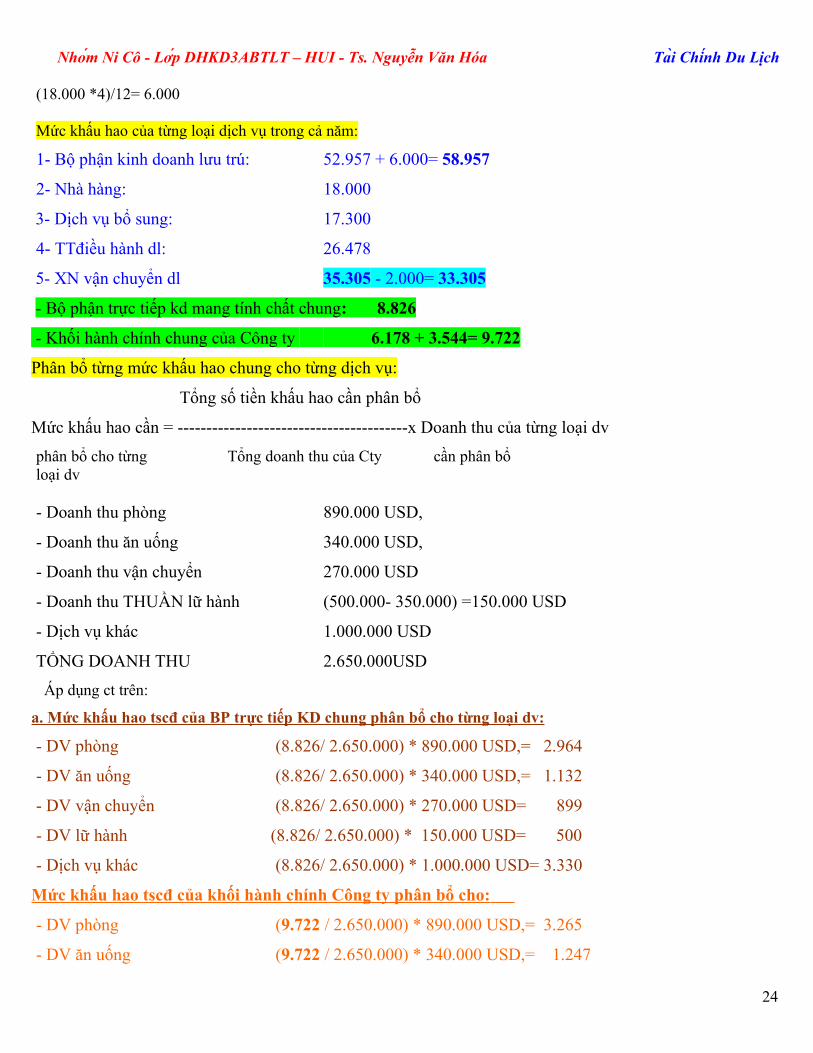

(18.000 *4)/12= 6.000

Mức khấu hao của từng loại dịch vụ trong cả năm:

1- Bộ phận kinh doanh lưu trú: 52.957 + 6.000= 58.957

2- Nhà hàng: 18.000

3- Dịch vụ bổ sung: 17.300

4- TTđiều hành dl: 26.478

5- XN vận chuyển dl 35.305 - 2.000= 33.305

- Bộ phận trực tiếp kd mang tính chất chung: 8.826

- Khối hành chính chung của Công ty 6.178 + 3.544= 9.722

Phân bổ từng mức khấu hao chung cho từng dịch vụ:

Tổng số tiền khấu hao cần phân bổ

Mức khấu hao cần = ----------------------------------------x Doanh thu của từng loại dv

phân bổ cho từng Tổng doanh thu của Cty cần phân bổloại dv

- Doanh thu phòng 890.000 USD,

- Doanh thu ăn uống 340.000 USD,

- Doanh thu vận chuyển 270.000 USD

- Doanh thu THUẦN lữ hành (500.000- 350.000) =150.000 USD

- Dịch vụ khác 1.000.000 USD

TỔNG DOANH THU 2.650.000USD

Áp dụng ct trên:

a. Mức khấu hao tscđ của BP trực tiếp KD chung phân bổ cho từng loại dv:

- DV phòng (8.826/ 2.650.000) * 890.000 USD,= 2.964

- DV ăn uống (8.826/ 2.650.000) * 340.000 USD,= 1.132

- DV vận chuyển (8.826/ 2.650.000) * 270.000 USD= 899

- DV lữ hành (8.826/ 2.650.000) * 150.000 USD= 500

- Dịch vụ khác (8.826/ 2.650.000) * 1.000.000 USD= 3.330

Mức khấu hao tscđ của khối hành chính Công ty phân bổ cho:

- DV phòng (9.722 / 2.650.000) * 890.000 USD,= 3.265

- DV ăn uống (9.722 / 2.650.000) * 340.000 USD,= 1.247

24

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch - DV vận chuyển (9.722 / 2.650.000) * 270.000 USD= 990

- DV lữ hành (9.722 / 2.650.000) * 150.000 USD= 550

- Dịch vụ khác (9.722 / 2.650.000) * 1.000.000 USD= 3.668

c. Tổng mức khấu hao của từng loại dv KD trong ks:

1- Bộ phận kinh doanh lưu trú: 52.957+6.000 +2.964+ 3.265 = 65.186

2- Nhà hàng: 18.000+1.132+ 1.247 = 20.397

3- Dịch vụ bỗ sung: 17.300+ 899+ 990 = 19.446

4- TTđiều hành dl: 26.478+ 500+ 550 = 27.528

5- XN vận chuyển dl 33.305+ 3.330+ 3.668= 40.303

-------------------------

Tổng mức khấu hao TSCĐ của Cty: 172.860

Mức khấu hao TSCĐ cả năm

Tỷ lệ khấu hao TSCĐ BQ năm= ----------------------------------------x 100%Tổng ng TSCĐ cần tính k.hao BQ cuối kỳ kế hoạch

172.860 = ---------------------------------x 100% = 8,65%

1.998.350Số năm sử dụng BQ năm kế.h = 100% / 8,65% = 11,56 năm

25

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCH

ĐỀ SỐ 1

Lớp CDLT 6A& CDLT 6B, Khoa Thương mại-Du lịch, ĐHCN TP.HCMThời gian làm bài: 90 phút

Thí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Trình bày phạm vi của chi phí kinh doanh trong DNDL?

II. BÀI TOÁN:Một khách sạn A có các số liệu của cả năm 2xx9 sau đây:- Số phòng theo thiết kế 170- Số phòng sẵn sàng cho thuê 168,3- Số phòng cho thuê cả năm 42.336, đơn giá ngày phòng 60 USD- Chi phí bất biến 590.000 USD- Tỷ suất chi phí trên doanh thu 67%Yêu cầu : Tính các mục tiêu mong muốn liên quan đến hoạt động của khách sạn A trong những trường hợp sau :

a. Hòa vốn.b. Lợi tức mong muốn 600.000 USDc. Tăng chi phí bất biến lên thêm tổng số 1.000 USDd. Tăng chi phí khả biến (tiền lương là 2 USD trong đơn giá cho thuê phòng lên thêm

10%)e. Tăng giá phòng thêm 5 %

Giáo viên ra đề và Trưởng khoaBÀI GIẢI :

s. Tổng số phòng theo thiết kế cả năm: 170phx365ng = 62.050 pht. Tổng số phòng sẵn sàng cho thuê cả năm: 168,3phx365ng= 61.430 ph

Tổng số phòng cho thuê cả nămu. Công suất phòng cho thuê cả năm = ----------------------------------------------

Tổng số phòng sẵn sàng cho thuê cả năm42.336 ph

=-----------------x 100% = 68,92%61.430 ph

Tổng doanh thu: : 42.336 phx60usd= 2.540.160 usdTổng chi phí : (42.336 phx60usd)x67%=1.701907,2usdChi phí khả biến=1.701907,2usd - 590.000usd= 1.111.907,2usdTỷ lệ % chi phí khả biến so dt= 1.111.907,2usd/2.540.160 usdx%=43,77%

26

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

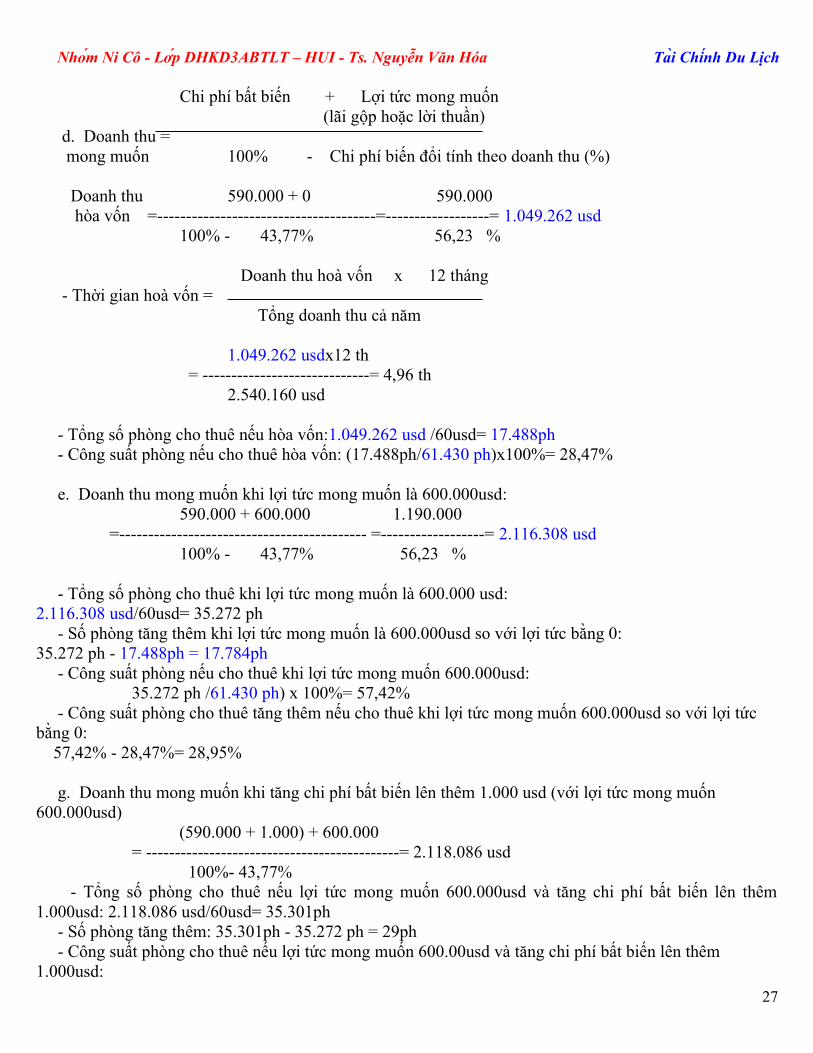

Chi phí bất biến + Lợi tức mong muốn(lãi gộp hoặc lời thuần)

d. Doanh thu = mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 590.000 + 0 590.000 hòa vốn =--------------------------------------=------------------= 1.049.262 usd

100% - 43,77% 56,23 %

Doanh thu hoà vốn x 12 tháng - Thời gian hoà vốn =

Tổng doanh thu cả năm

1.049.262 usdx12 th = -----------------------------= 4,96 th

2.540.160 usd

- Tổng số phòng cho thuê nếu hòa vốn:1.049.262 usd /60usd= 17.488ph - Công suất phòng nếu cho thuê hòa vốn: (17.488ph/61.430 ph)x100%= 28,47%

e. Doanh thu mong muốn khi lợi tức mong muốn là 600.000usd: 590.000 + 600.000 1.190.000

=------------------------------------------- =------------------= 2.116.308 usd100% - 43,77% 56,23 %

- Tổng số phòng cho thuê khi lợi tức mong muốn là 600.000 usd:2.116.308 usd/60usd= 35.272 ph - Số phòng tăng thêm khi lợi tức mong muốn là 600.000usd so với lợi tức bằng 0: 35.272 ph - 17.488ph = 17.784ph - Công suất phòng nếu cho thuê khi lợi tức mong muốn 600.000usd:

35.272 ph /61.430 ph) x 100%= 57,42% - Công suất phòng cho thuê tăng thêm nếu cho thuê khi lợi tức mong muốn 600.000usd so với lợi tức bằng 0: 57,42% - 28,47%= 28,95%

g. Doanh thu mong muốn khi tăng chi phí bất biến lên thêm 1.000 usd (với lợi tức mong muốn 600.000usd)

(590.000 + 1.000) + 600.000= --------------------------------------------= 2.118.086 usd 100%- 43,77%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 600.000usd và tăng chi phí bất biến lên thêm 1.000usd: 2.118.086 usd/60usd= 35.301ph - Số phòng tăng thêm: 35.301ph - 35.272 ph = 29ph - Công suất phòng cho thuê nếu lợi tức mong muốn 600.00usd và tăng chi phí bất biến lên thêm 1.000usd:

27

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch 35.301 ph /61.430 ph) x 100%= 57,47%

- Công suất phòng cho thuê 57,47% - 57,42% = 0,05%

k. Chi phí khả biến mới (Tiền lương): 2+(2x10%)= 2,2usd tăng thêm chi phí biến đổi là 0,2 usd 1.111.907,2usd

- Chi phí khả biến cũ trên một phòng cho thuê=----------------------= 26,264% 42.336ph

- Chi phí khả biến tăng thêm: 0,2usd x 42.336ph= 8.467,2usd - Chi phí khả biến mới = 1.111.907,2usd + 8.467,2usd = 1.120.374,4 usd

- Tỷ lệ chi phí khả biến mới = 1.120.374,4 usd/2.540.160 usd)x100%= 44,11%- Doanh thu mong muốn mới do tăng chi phí khả biến :

(590.000 + 1.000) + 600.000 1.191.000usd= --------------------------------------------= -----------------= 2.130.972usd

100%- 44,11% 55,89% - Tổng số phòng cho thuê nếu lợi tức mong muốn 600.000usd, tăng chi phí bất biến lên thêm 1.000usd và tăng chi phí khả biến: 2.130.972usd usd /60usd= 35.516ph - Số phòng tăng thêm: 35.516phph – 35.301ph = 251ph - Công suất phòng cho thuê nếu lợi tức mong muốn 600.000usd và tăng chi phí bất biến lên thêm 1000usd:

35.516 ph /61.430 ph) x 100%= 57,82%

p. Doanh thu có sự thay đổi giá phòng:

Chi phí bất biến + lợi tức mong muốn Doanh thu = mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

(590.000 + 1.000) + 600.000 = --------------------------------------------= 2.053.802 usd 100%- 44,11% /(100%+5%)

- Tổng số phòng cho thuê nếu lợi tức mong muốn 600.000usd, tăng chi phí bất biến lên thêm 1.000usd, và tăng giá cho thuê phòng 5%: 2.053.802 usd /(60- 60x5%)= 32.600ph - Số phòng tăng thêm: 32.600ph - 35.516 ph =2.916ph - Công suất phòng nếu cho thuê lợi tức mong muốn 600.00usd, tăng chi phí bất biến lên thêm 1000usd và tăng giá cho thuê phòng 5%:

32.600ph /61.430 ph x100%= 53,07%

28

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCH

ĐỀ SỐ 2Lớp CDLT 6A& CDLT 6B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

Thời gian làm bài: 90 phútThí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Các chỉ tiêu đánh giá hiệu quả sử dụng vốn lưu động?

II. BÀI TOÁN:Một hãng lữ hành A có các số liệu của 6 tháng cuối năm 2xx8 sau đây:- Tổng doanh thu kế hoạch 2.660.000 USD- Tổng số khách mua Tour trọn gói 5.000 pax- Đơn giá chương trình du lịch trọn gói cho 1 du khách 500 USD- Chi phí bất biến 390.000 USD- Chi phí khả biến 1.520.000 USDYêu cầu : Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

a. Hòa vốn.b. Lợi tức mong muốn 900.000 USDc. Giảm tiền lương của hướng dẫn viên thêm 5.000 USDd. Tăng giá bán Tour trọn gói 5 %

Giáo viên ra đề và Trưởng khoa

- Tổng doanh thu bán tour trọn gói: 5.000pax x 500usd = 2.500.000usd- Doanh thu khác: 2.660.000usd – 2.500.000usd = 160.000usd- Tổng chi phí chung: 390.000 USD + 1.520.000 USD = 1.910.000usd- Tỷ suất chi phí chung: 1.910.000usd/2.660.000usd x100%= 71,80%- Tỷ lệ % chi phí khả biến: (1.520.000usd/2660.000usd)x100%= 57,14%

Coi như tỷ suất chi phí chung của hãng lữ hành và tour trọn gói như nhau, từ đó ta có:- Chi phí khả biến:2.500.000usd x 71,80% x 57,14% = 1.025.663usd- Chi phí bất biến: (2.500.000usd x71,80%) x (1-57,14%)= 769.337usd- Tổng chi phí tour trọn gói: 2.500.000usdx 71,80% = 1.795.000usd

Chi phí bất biến + Lợi tức mong muốn(lãi gộp hoặc lời thuần)

a. Doanh thu = Mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 769.337usd + 0 769.337usd

29

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch hòa vốn =-------------------------- =-------------=1.795.000 usd

100% - 57,14% 42,86%

Doanh thu hoà vốn x 12 tháng - Thời gian hoà vốn =

Tổng doanh thu cả năm

1.795.000 usd x 12 th = -----------------------------= 8,62 th

2.500.000 usd - Khách mua tour trọn gói nếu hòa vốn:1.795.000 usd /500usd = 3.590 pax

e. Doanh thu mong muốn khi lợi tức mong muốn là 900.000usd: 769.337usd + 900.000usd 1.669.337usd =----------------------------------- =------------------= 3.894.860 usd

100% - 57,14% 42,86%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 900.000 usd: 3.894.860 usd/500usd= 7.790pax - Số khách mua Tour tăng thêm:7.790pax - 3.590 pax = 420pax

g. Doanh thu mong muốn khi giảm chi phí bất biến thêm 5.000 usd (với lợi tức mong muốn 900.000usd)

(769.337usd - 5.000) + 900.000= --------------------------------------------= 3.883.194 usd 100% - 57,14%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 900.000 usd và chi phí bất biến giảm 5.000usd: 3.883.194 usd/500= 7.766pax - Số khách mua Tour tăng thêm: 7.790pax - 7.766pax= 24pax

q. Doanh thu có sự thay đổi giá bán Tour 5% ( nếu lợi tức mong muốn là 900.000 usd và chi phí bất biến tăng 5.000usd):

Chi phí bất biến + lợi tức mong muốn Doanh thu = mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

(769.337usd - 5.000) + 900.000= --------------------------------------------= 3.651.463 usd 100% - 57,14%/100% +5%

30

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

- Khách mua tour trọn gói nếu lợi tức mong muốn là 900.000 usd và chi phí bất biến giảm 5.000usd, và tăng giá bán Tour trọn gói 5%: 3.651.463 usd/(500 + 500x5%)= 6.955pax - Số khách mua Tour giảm thêm :6.955pax- 7.766pax=- 811pax

31

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

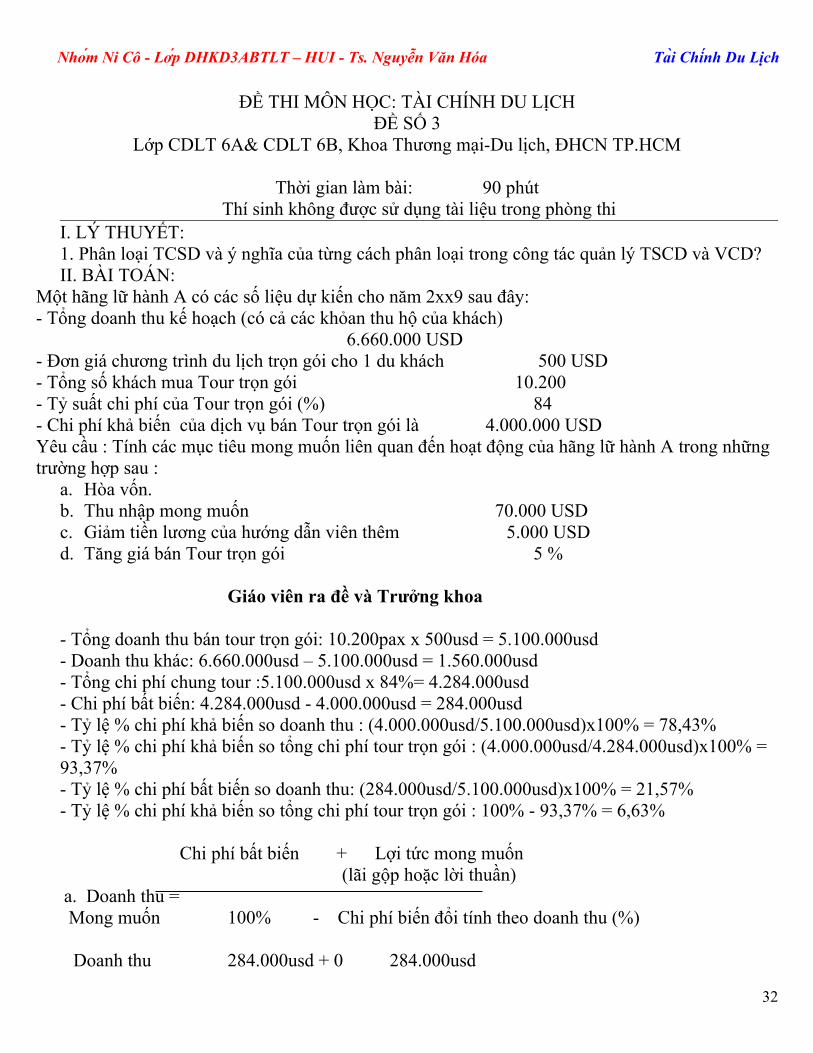

ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCHĐỀ SỐ 3

Lớp CDLT 6A& CDLT 6B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

Thời gian làm bài: 90 phútThí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Phân loại TCSD và ý nghĩa của từng cách phân loại trong công tác quản lý TSCD và VCD?II. BÀI TOÁN:

Một hãng lữ hành A có các số liệu dự kiến cho năm 2xx9 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.660.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 500 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí khả biến của dịch vụ bán Tour trọn gói là 4.000.000 USDYêu cầu : Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

a. Hòa vốn.b. Thu nhập mong muốn 70.000 USDc. Giảm tiền lương của hướng dẫn viên thêm 5.000 USDd. Tăng giá bán Tour trọn gói 5 %

Giáo viên ra đề và Trưởng khoa

- Tổng doanh thu bán tour trọn gói: 10.200pax x 500usd = 5.100.000usd- Doanh thu khác: 6.660.000usd – 5.100.000usd = 1.560.000usd- Tổng chi phí chung tour :5.100.000usd x 84%= 4.284.000usd- Chi phí bất biến: 4.284.000usd - 4.000.000usd = 284.000usd- Tỷ lệ % chi phí khả biến so doanh thu : (4.000.000usd/5.100.000usd)x100% = 78,43%- Tỷ lệ % chi phí khả biến so tổng chi phí tour trọn gói : (4.000.000usd/4.284.000usd)x100% = 93,37%- Tỷ lệ % chi phí bất biến so doanh thu: (284.000usd/5.100.000usd)x100% = 21,57%- Tỷ lệ % chi phí khả biến so tổng chi phí tour trọn gói : 100% - 93,37% = 6,63%

Chi phí bất biến + Lợi tức mong muốn (lãi gộp hoặc lời thuần)

a. Doanh thu = Mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 284.000usd + 0 284.000usd

32

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch hòa vốn =------------------------------ =------------------= 1.316.643 usd

100% - 78,43% 21,57%

Doanh thu hoà vốn x 12 tháng - Thời gian hoà vốn =

Tổng doanh thu cả năm

1.316.643 usd x 12 th = -----------------------------= 3,10 th

5.100.000 usd - Khách mua tour trọn gói nếu hòa vốn:1.316.643 usd/500usd =2.633 pax

e. Doanh thu mong muốn khi lợi tức mong muốn là 70.000usd: 284.000usd + 70.000usd 354.000usd =----------------------------------------=------------------= 1.641.168 usd

100% - 78,43% 21,57%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 70.000 usd: 1.641.168 usd usd/500usd= 3.282pax - Số khách mua Tour tăng thêm:3.282pax- 2.633 pax = 649pax

g. Doanh thu mong muốn khi giảm chi phí bất biến thêm 5.000 usd (với lợi tức mong muốn 70.000usd)

(284.000usd - 5.000) + 70.000= --------------------------------------------= 1.617.988 usd 100% - 78,43%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 70.000 usd và chi phí bất biến giảm 5.000usd: 1.617.988 usd/500= 3.236pax - Số khách mua Tour giảm thêm: 3.236pax - 3.282pax= - 46 pax

r. Doanh thu tăng giá bán Tour 5% ( nếu lợi tức mong muốn là 70.000 usd và chi phí bất biến giảm 5.000usd):

Chi phí bất biến + lợi tức mong muốn Doanh thu = mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị (284.000usd - 5.000) + 70.000 349.000usd= -------------------------------------=-------------------------------= 1.379.446 usd 100% - 78,43%/100% +5% 100% - 78,43%/100% +5%

33

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

- Khách mua tour trọn gói nếu lợi tức mong muốn là 70.000 usd và chi phí bất biến giảm 5.000usd, và tăng giá bán Tour trọn gói 5%: 1.379.446 usd /(500 + 500x5%)= 2.627pax - Số khách mua Tour giảm thêm :2.627pax - 3.236pax = 609pax

34

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCHĐỀ SỐ 4

Lớp CDLT 6A& CDLT 6B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

Thời gian làm bài: 90 phútThí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Phân tích các nhân tố ảnh hưởng đến tổ chức tài chính doanh nghiệp du lịch?

II. BÀI TOÁN:Một hãng lữ hành A có các số liệu dự kiến cho năm 2xx9 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.660.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 550 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí khả biến của dịch vụ bán Tour trọn gói là 4.000.000 USD- Tổng số lao động đầu năm 72, trong năm tuyển thêm 8 và cho nghỉ việc-nghỉ hưu 10.Yêu cầu : 1. Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

a. Hòa vốn.b. Thu nhập mong muốn 990.000 USDc. Giảm tiền lương cho hướng dẫn viên tổng số 6.000 USDd. Tăng giá bán Tour trọn gói 8 %

2. Dựa vào kết quả tìm được từ yêu cầu 1, hãy tính các chỉ tiêu khác nếu được (doanh thu…?)

Giáo viên ra đề và Trưởng khoa

- Tổng doanh thu bán tour trọn gói: 10.200pax x 550usd = 5.610.000usd- Doanh thu khác: 6.660.000usd – 5.610.000usd = 1.050.000usd- Tổng chi phí chung của Tour trọn gói:5.610.000usd x 84%= 4.712.400usd- Chi phí bất biến cũa Tour trọn gói: 4.712.400usd - 4.000.000usd = 712.400usd- Tỷ lệ % chi phí khả biến so doanh thu : (4.000.000usd/5.610.000usd)x100% = 71,30%- Tỷ lệ % chi phí khả biến so tổng chi phí tour trọn gói : (4.000.000usd/4.712.400usd)x100% = 84,88%- Tỷ lệ % chi phí bất biến so doanh thu: (712.400usd/5.610.000usd)x100% = 12,70%- Tỷ lệ % chi phí khả biến so tổng chi phí tour trọn gói : 100% - 84,88%= 15,12%

35

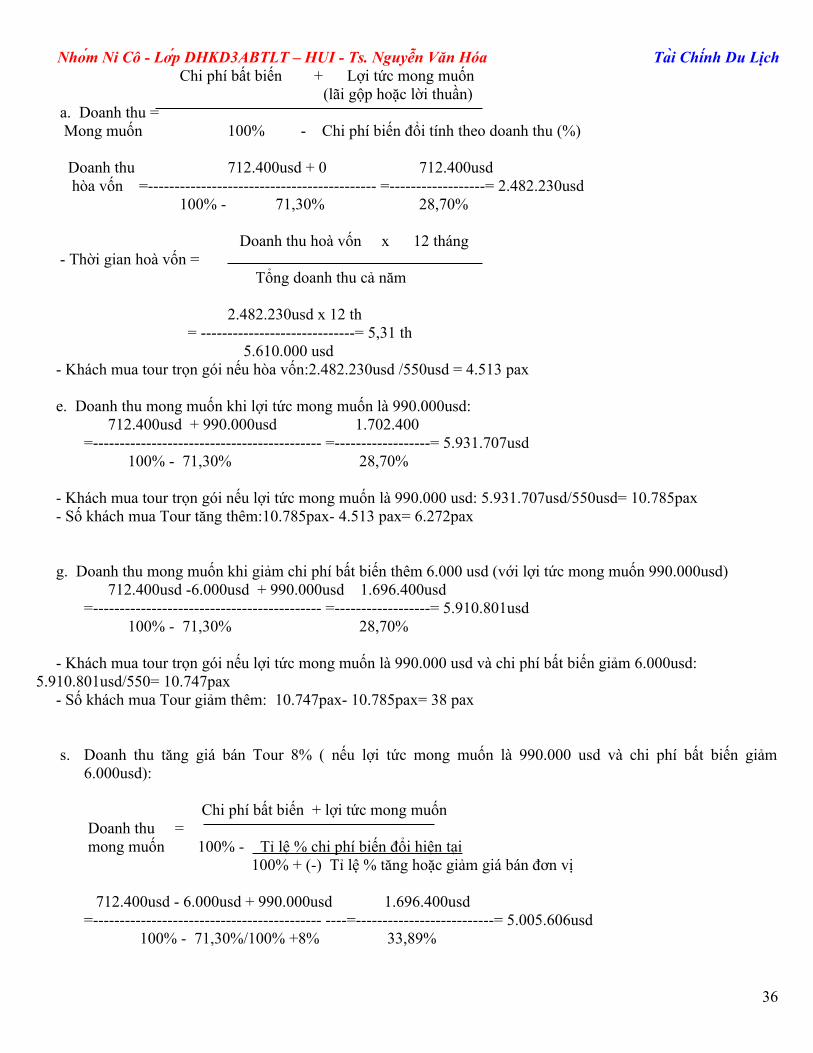

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch Chi phí bất biến + Lợi tức mong muốn

(lãi gộp hoặc lời thuần) a. Doanh thu = Mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 712.400usd + 0 712.400usd hòa vốn =------------------------------------------- =------------------= 2.482.230usd

100% - 71,30% 28,70%

Doanh thu hoà vốn x 12 tháng - Thời gian hoà vốn =

Tổng doanh thu cả năm

2.482.230usd x 12 th = -----------------------------= 5,31 th

5.610.000 usd - Khách mua tour trọn gói nếu hòa vốn:2.482.230usd /550usd = 4.513 pax

e. Doanh thu mong muốn khi lợi tức mong muốn là 990.000usd: 712.400usd + 990.000usd 1.702.400 =------------------------------------------- =------------------= 5.931.707usd

100% - 71,30% 28,70%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 990.000 usd: 5.931.707usd/550usd= 10.785pax - Số khách mua Tour tăng thêm:10.785pax- 4.513 pax= 6.272pax

g. Doanh thu mong muốn khi giảm chi phí bất biến thêm 6.000 usd (với lợi tức mong muốn 990.000usd) 712.400usd -6.000usd + 990.000usd 1.696.400usd =------------------------------------------- =------------------= 5.910.801usd

100% - 71,30% 28,70%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 990.000 usd và chi phí bất biến giảm 6.000usd: 5.910.801usd/550= 10.747pax - Số khách mua Tour giảm thêm: 10.747pax- 10.785pax= 38 pax

s. Doanh thu tăng giá bán Tour 8% ( nếu lợi tức mong muốn là 990.000 usd và chi phí bất biến giảm 6.000usd):

Chi phí bất biến + lợi tức mong muốn Doanh thu = mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

712.400usd - 6.000usd + 990.000usd 1.696.400usd =------------------------------------------- ----=--------------------------= 5.005.606usd

100% - 71,30%/100% +8% 33,89%

36

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch - Khách mua tour trọn gói nếu lợi tức mong muốn là 990.000 usd và chi phí bất biến giảm 6.000usd, và tăng giá bán Tour trọn gói 8%: 5.005.606usd/(500 + 500x8%)= 9.270pax - Số khách mua Tour giảm thêm : 9.270pax - 10.747pax = 1.477pax - Tổng số lao động bình quân:

72 + 8 – 10 = 70 - Năng suất lao động bình quân năm :6.660.000usd /70= 95.143usd

37

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCHĐỀ SỐ 5

Lớp CDLT 6A& CDLT 6B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

Thời gian làm bài: 90 phútThí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Hãy trình bày các nhân tố tác động đến chi phí và các biện pháp hạ thấp giá thành dịch vụ du

lịch?

II. BÀI TOÁN:Tại khách sạn K có những số liệu sau đây:CHỈ TIÊU THỰC HIỆN 6 THÁNG CUỐI 6 THÁNG ĐẦU

2XX1 2XX2a. Tổng số phòng theo thiết kế 21.600 21.000b. Tổng số phòng sẵn sàng cho thuê 21.200 21.400c. Công suất phòng sử dụng (%) 65 71d. Chỉ số khách trọ trong phòng 1,34 1,46đ Giá cho thuê phòng bình quân 1 đêm 190 USD 200 USDe. Thời gian trọ bình quân (ngày) 1,6 1,5f. Tổng số lao động bình quân 74 66

Yêu cầu: 1. Tính các chỉ tiêu kế hoạch cho 6 tháng cuối năm 2XX2?

(biết rằng: ngày 1/7 khách sạn chuyển 10 phòng ngủ thành phòng Karaoke, công suất phòng tăng thêm 3%, tăng chỉ số khách trọ lên 1,5. Giá cho thuê phòng còn 180 USD. Những số liệu khác không đổi so với 6 tháng đầu năm 2XX2) 2. Dựa vào kết quả tìm được từ yêu cầu 1, hãy tính các chỉ tiêu khác nếu được (doanh thu…?)Giáo viên và Trưởng khoa

38

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCHĐỀ SỐ 5

Lớp CDLT 6A& CDLT 6B, Khoa Thương mại-Du lịch, ĐHCN TP.HCMThời gian làm bài: 90 phút

Thí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Cấu thành vốn lưu động trong DNDL?

II. BÀI TOÁN:Một khách sạn A có các số liệu của cả năm 2xx9 sau đây:- Số phòng theo thiết kế 170- Số phòng sẵn sàng cho thuê 168,3- Số phòng cho thuê cả năm 42.336, đơn giá ngày phòng 58 USD- Chi phí khả biến 1.590.000 USD- Tỷ suất chi phí trên doanh thu 67%Yêu cầu : Tính các mục tiêu mong muốn liên quan đến hoạt động của khách sạn A trong những trường hợp sau :

a. Hòa vốn.b. Lợi tức mong muốn 600.000 USDc. Giảm chi phí bất biến 1.000 USDd. Tăng chi phí khả biến (tiền lương là 2 USD trong đơn giá cho thuê phòng lên thêm 10%)e. Tăng giá phòng thêm 5 %

Giáo viên ra đề và Trưởng khoa

v. Tổng số phòng theo thiết kế cả năm: 170phx365ng = 62.050 phw. Tổng số phòng sẵn sàng cho thuê cả năm: 168,3phx365ng= 61.430 ph

Tổng số phòng cho thuê cả nămx. Công suất phòng cho thuê cả năm = ------------------------------------------------------

Tổng số phòng sẵn sàng cho thuê cả năm42.336 ph

=-----------------x 100% = 68,92%61.430 ph

- Tổng doanh thu phòng : 42.336 phx58usd= 2.455.488 usd - Tổng chi phí : (42.336 phx58usd)x67%=1.645.177usd - Chi phí bất biến=1.645.177usd- 1.590.000usd= 55.177usd - Tỷ lệ % chi phí bất biến so doanh thu = 55.177usd / 2.455.488 usdx100% =2,25% - Tỷ lệ % chi phí khả biến so doanh thu = 1.590.000usd/ 2.455.488 usd x100%=64,75%

Chi phí bất biến + Lợi tức mong muốn(lãi gộp hoặc lời thuần)

d. Doanh thu = mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 55.177usd + 0 55.177usd hòa vốn =------------------------------- =------------------= 156.530usd

100% - 64,75% 35,25%

39

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

Doanh thu hoà vốn x 12 tháng - Thời gian hoà vốn =

Tổng doanh thu cả năm

156.530usd x12 th = -----------------------------= 0,77 th

2.455.488 usd

- Tổng số phòng cho thuê nếu hòa vốn:156.530usd /58usd= 2.699ph - Công suất phòng nếu cho thuê hòa vốn; (2.699ph/61.430 ph)x100%= 4,40%

e. Doanh thu mong muốn khi lợi tức mong muốn là 600.000usd: 55.177 usd + 600.000 655.177 usd

=------------------------------------------- =------------------= 1.858.658 usd100% - 64,75% 35,25%

- Tổng số phòng cho thuê khi lợi tức mong muốn là 600.000 usd:1.858.658 usd/58usd= 32.046 ph - Số phòng tăng thêm khi lợi tức mong muốn là 600.000usd so với lợi tức bằng 0: 32.046ph - 2.699ph = 29.347ph - Công suất phòng nếu cho thuê khi lợi tức mong muốn 600.000usd:

32.046ph /61.430 ph) x 100%= 52,17% - Công suất phòng cho thuê tăng thêm nếu cho thuê khi lợi tức mong muốn 600.000usd so với lợi tức bằng 0: 52,17% - 4,40% =47,77%

g. Doanh thu mong muốn khi giảm chi phí bất biến thêm 1.000 usd (với lợi tức mong muốn 600.000usd) 55.177 usd- 1.000usd + 600.000 654.177 usd

=------------------------------------------- =------------------= 1.855.821usd100% - 64,75% 35,25%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 600.000usd và giảm chi phí bất biến thêm 1.000usd: 1.855.821usd/58usd= 31.997ph - Số phòng tăng thêm: 31.997ph - 32.046ph = - 49ph - Công suất phòng nếu cho thuê nếu lợi tức mong muốn 600.00usd và giảm chi phí bất biến lên thêm 1.000usd:

31.997ph /61.430 ph) x 100%= 57,47% - Công suất phòng cho thuê tăng thêm nếu cho thuê khi lợi tức mong muốn 600.000usd và giảm chi phí bất biến thêm 1.000usd: 57,47% - 52,17% = 5,30%

l. Chi phí khả biến mới: 2+(2x10%)= 2,2usd tăng thêm chi phí biến đổi là 0,2 usd 1.590.000 USD

- Chi phí khả biến cũ trên một phòng cho thuê=----------------------= 37,56% 42.336ph

- Chi phí khả biến tăng thêm: 0,2usd x 42.336ph= 8.467,2usd - Chi phí khả biến mới = 1.590.000usd + 8.467,2usd = 1.598.467,2 usd

- Tỷ lệ chi phí khả biến mới = 1.598.467,2 usd/ 2.455.488 usd)x100%= 65,10%- Doanh thu mong muốn mới do tăng chi phí khả biến :

55.177 usd - 1.000usd + 600.000 654.177 usd 40

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch =------------------------------------------- =------------------= 1.874.432usd

100% - 65,10% 34,9%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 600.000usd, giảm chi phí bất biến thêm 1.000usd và tăng chi phí khả biến: 1.874.432usd/58usd= 32.318ph - Số phòng tăng thêm: 32.318ph– 31.997ph = 321ph - Công suất phòng cho thuê nếu lợi tức mong muốn 600.000usd và tăng chi phí bất biến lên thêm 1000usd:

32.318ph/61.430 ph) x 100%= 52,61%

t. Doanh thu có sự thay đổi giá phòng:

Chi phí bất biến + lợi tức mong muốn Doanh thu = mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

55.177 usd - 1.000usd + 600.000 654.177 usd =------------------------------------------- =------------------= 1.721.518usd

100% - 65,10% /100%+5% 38%

- Tổng số phòng cho thuê nếu lợi tức mong muốn 600.000usd, giảm chi phí bất biến lên thêm 1.000usd, và tăng giá cho thuê phòng 5%: 1.721.518usd/(58- 58x5%)= 31.244ph - Số phòng tăng thêm: 31.244ph- 32.318ph=1.074ph - Công suất phòng nếu cho thuê lợi tức mong muốn 600.00usd, giảm chi phí bất biến lên thêm 1000usd và tăng giá cho thuê phòng 5%:

31.244ph/61.430 ph x100%= 50,86%

ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCHĐỀ SỐ 6

Lớp CDLT 6A& CDLT 6B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

Thời gian làm bài: 90 phútThí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Hãy trình bày các nhân tố tác động đến chi phí và các biện pháp hạ thấp giá thành dịch vụ du lịch?

II. BÀI TOÁN:Một hãng lữ hành A có các số liệu dự kiến cho năm 2x10 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.560.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 550 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí bất biến của dịch vụ bán Tour trọn gói là 1.600.000 USD- Tổng số lao động đầu năm 72, cuối năm 67

41

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch Yêu cầu : 1. Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

a. Hòa vốn.b. Thu nhập mong muốn 990.000 USDc. Giảm tiền lương cho hướng dẫn viên tổng số 6.000 USDd. Giảm giá bán Tour trọn gói 8 %

2. Dựa vào kết quả tìm được từ yêu cầu 1, hãy tính các chỉ tiêu khác nếu được (doanh thu…?)Giáo viên ra đề và Trưởng khoa

- Tổng doanh thu bán tour trọn gói: 10.200pax x 550usd = 5.610.000usd- Doanh thu khác: 6.560.000usd – 5.610.000usd = 950.000usd- Tổng chi phí chung của Tour trọn gói: 5.610.000usd x 84%= 4.712.400usd- Chi phí khả biến cũa Tour trọn gói: 4.712.400usd – 1.600.000usd = 3.112.400usd- Tỷ lệ % chi phí khả biến so doanh thu : (3.112.400usd/5.610.000usd)x100% = 55,48%- Tỷ lệ % chi phí khả biến so tổng chi phí tour trọn gói : (3.112.400usd/4.712.400usd)x100% = 66,05%- Tỷ lệ % chi phí bất biến so doanh thu: (1.600.000usd /5.610.000usd)x100% = 28,52%- Tỷ lệ % chi phí khả biến so tổng chi phí tour trọn gói : 100% - 66,05%=33,95%

Chi phí bất biến + Lợi tức mong muốn(lãi gộp hoặc lời thuần)

a. Doanh thu = Mong muốn 100% - Chi phí biến đổi tính theo doanh thu (%)

Doanh thu 1.600.000usd + 0 1.600.000usd hòa vốn =------------------------------------------- = ------------------- = 3.593.890usd

100% - 55,48% 44,52%

Doanh thu hoà vốn x 12 tháng - Thời gian hoà vốn =

Tổng doanh thu cả năm

= 3.593.890usd x 12 th = -------------------------------= 7,7 th

5.610.000 usd - Khách mua tour trọn gói nếu hòa vốn:3.593.890usd/550usd = 6.534 pax

e. Doanh thu mong muốn khi lợi tức mong muốn là 990.000usd: 1.600.000usd + 990.000usd 2.590.000usd =------------------------------------------- =------------------= 5.817.610usd

100% - 55,48% 44,52%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 990.000 usd: 5.817.610usd/550usd= 10.577pax - Số khách mua Tour tăng thêm:10.577pax- 6.534 pax= 4.043pax g. Doanh thu mong muốn khi giảm chi phí bất biến thêm 6.000 usd (với lợi tức mong muốn 990.000usd) 1.600.000usd -6.000usd + 990.000usd 2.584.000usd =------------------------------------------- =------------------= 5.804.133usd

100% - 55,48% 44,52%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 990.000 usd và chi phí bất biến giảm 6.000usd: 5.804.133usd/550= 10.553 pax

42

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch - Số khách mua Tour giảm thêm: 10.553 pax - 10.577pax= -24 pax

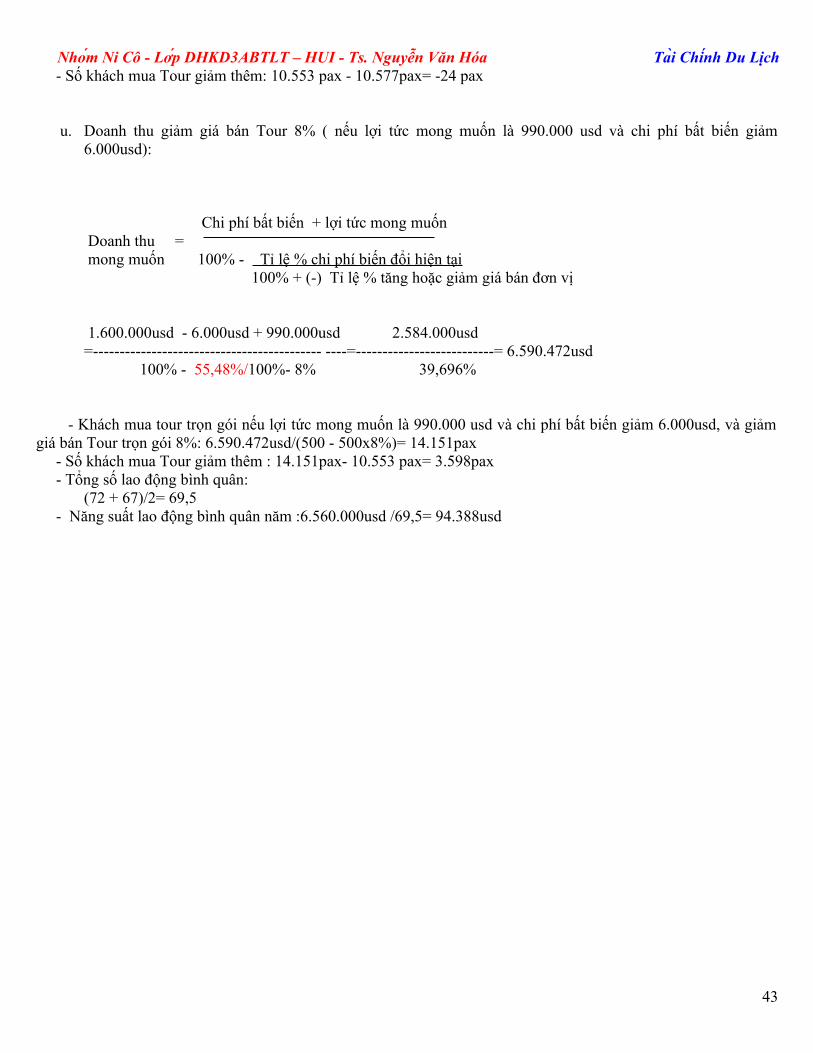

u. Doanh thu giảm giá bán Tour 8% ( nếu lợi tức mong muốn là 990.000 usd và chi phí bất biến giảm 6.000usd):

Chi phí bất biến + lợi tức mong muốn Doanh thu = mong muốn 100% - Tỉ lệ % chi phí biến đổi hiện tại

100% + (-) Tỉ lệ % tăng hoặc giảm giá bán đơn vị

1.600.000usd - 6.000usd + 990.000usd 2.584.000usd =------------------------------------------- ----=--------------------------= 6.590.472usd

100% - 55,48%/100%- 8% 39,696%

- Khách mua tour trọn gói nếu lợi tức mong muốn là 990.000 usd và chi phí bất biến giảm 6.000usd, và giảm giá bán Tour trọn gói 8%: 6.590.472usd/(500 - 500x8%)= 14.151pax - Số khách mua Tour giảm thêm : 14.151pax- 10.553 pax= 3.598pax - Tổng số lao động bình quân:

(72 + 67)/2= 69,5 - Năng suất lao động bình quân năm :6.560.000usd /69,5= 94.388usd

43

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCHĐỀ SỐ 3

Lớp CDLT 6A& CDLT 6B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

Thời gian làm bài: 90 phútThí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Phân loại TCSD và ý nghĩa của từng cách phân loại trong công tác quản lý TSCD và VCD?II. BÀI TOÁN:

Một hãng lữ hành A có các số liệu dự kiến cho năm 2xx9 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.660.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 500 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí khả biến của dịch vụ bán Tour trọn gói là 4.000.000 USDYêu cầu : Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

e. Hòa vốn.f. Thu nhập mong muốn 70.000 USDg. Giảm tiền lương của hướng dẫn viên thêm 5.000 USDh. Tăng giá bán Tour trọn gói 5 %

Giáo viên ra đề và Trưởng khoa

44

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI LẦN 1 MÔN HỌC: TÀI CHÍNH DU LỊCH

Lớp CDKD8A& CDKD8B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

I. LÝ THUYẾT:1. Hãy trình bày nội dung quản lý doanh thu tại một khách sạn hoặc hãng lữ hành nơi Bạn

đang thực tập?

II. BÀI TOÁN:Một khách sạn A có các số liệu của cả năm 2xx9 sau đây:- Số phòng theo thiết kế 180- Số phòng sẵn sàng cho thuê 178,3- Số phòng cho thuê cả năm 43.336, đơn giá ngày phòng 56 USD- Chi phí khả biến 1.390.000 USD- Tỷ suất chi phí trên doanh thu 67%Yêu cầu : Tính các mục tiêu mong muốn liên quan đến hoạt động của khách sạn A trong những trường hợp sau :

a. Hòa vốn.b. Lợi tức mong muốn 500.000 USDc. Giảm chi phí bất biến 1.000 USDd. Tăng chi phí khả biến (tiền lương là 2 USD trong đơn giá cho thuê phòng lên thêm 10%)e. Tăng giá phòng thêm 4 %

Giáo viên và Trưởng khoaTs. Nguyễn Văn Hóa

45

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI LẦN 2 MÔN HỌC: TÀI CHÍNH DU LỊCH

Lớp CDKD 8A& CDKD 8B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

I. LÝ THUYẾT:1. Hãy trình bày nội dung quản lý doanh thu tại một khách sạn hoặc hãng lữ hành nơi Bạn đang

thực tập? II. BÀI TOÁN:Một hãng lữ hành A có các số liệu dự kiến cho năm 2xx9 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.650.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 520 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí bất biến của dịch vụ bán Tour trọn gói là 1.500.000 USD- Tổng số lao động đầu năm 70, cuối năm 65Yêu cầu : 1. Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

a. Hòa vốn.b. Thu nhập mong muốn 880.000 USDc. Giảm tiền lương cho hướng dẫn viên tổng số 6.000 USDd. Giảm giá bán Tour trọn gói 6 %

2. Dựa vào kết quả tìm được từ yêu cầu 1, hãy tính các chỉ tiêu khác nếu được (doanh thu…?)Giáo viên và Trưởng khoa

Ts. Nguyễn Văn Hóa

46

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

47

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch ĐỀ THI MÔN HỌC LẦN 1: TÀI CHÍNH DU LỊCH

ĐỀ SỐ 1

Lớp CDLT 6A& CDLT 6B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

I. LÝ THUYẾT:1. Hãy trình bày nội dung quản lý doanh thu tại một khách sạn hoặc hãng lữ hành nơi Bạn

đang thực tập?

II. BÀI TOÁN:Một khách sạn A có các số liệu của cả năm 2xx9 sau đây:- Số phòng theo thiết kế 170- Số phòng sẵn sàng cho thuê 168,3- Số phòng cho thuê cả năm 42.336, đơn giá ngày phòng 58 USD- Chi phí khả biến 1.590.000 USD- Tỷ suất chi phí trên doanh thu 67%Yêu cầu : Tính các mục tiêu mong muốn liên quan đến hoạt động của khách sạn A trong những trường hợp sau :

e. Hòa vốn.b. Lợi tức mong muốn 600.000 USDc. Giảm chi phí bất biến 1.000 USDd. Tăng chi phí khả biến (tiền lương là 2 USD trong đơn giá cho thuê phòng lên thêm 10%)e. Tăng giá phòng thêm 5 %

Giáo viên ra đề và Trưởng khoa

48

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI MÔN HỌC LẦN 2: TÀI CHÍNH DU LỊCHĐỀ SỐ 2

Lớp CDKD 8A& CDKD 8B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

I. LÝ THUYẾT:1. Hãy trình bày nội dung quản lý doanh thu tại một khách sạn hoặc hãng lữ hành nơi Bạn đang

thực tập? II. BÀI TOÁN:Một hãng lữ hành A có

các số liệu dự kiến cho năm 2xx9 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.560.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 550 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí bất biến của dịch vụ bán Tour trọn gói là 1.600.000 USD- Tổng số lao động đầu năm 72, cuối năm 67Yêu cầu : 1. Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

a. Hòa vốn.f. Thu nhập mong muốn 990.000 USDg. Giảm tiền lương cho hướng dẫn viên tổng số 6.000 USDh. Giảm giá bán Tour trọn gói 8 %

2. Dựa vào kết quả tìm được từ yêu cầu 1, hãy tính các chỉ tiêu khác nếu được (doanh thu…?)

Giáo viên và Trưởng khoaTs. Nguyễn Văn Hóa

49

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCHĐỀ SỐ 3

Lớp CDKD 8A& CDKD 8B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

Thời gian làm bài: 90 phútThí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Phân loại TCSD và ý nghĩa của từng cách phân loại trong công tác quản lý TSCD và VCD?II. BÀI TOÁN:

Một hãng lữ hành A có các số liệu dự kiến cho năm 2xx9 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.660.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 500 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí khả biến của dịch vụ bán Tour trọn gói là 4.000.000 USDYêu cầu : Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

i. Hòa vốn.j. Thu nhập mong muốn 70.000 USDk. Giảm tiền lương của hướng dẫn viên thêm 5.000 USDl. Tăng giá bán Tour trọn gói 5 %

Giáo viên và Trưởng khoaTs. Nguyễn Văn Hóa

50

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

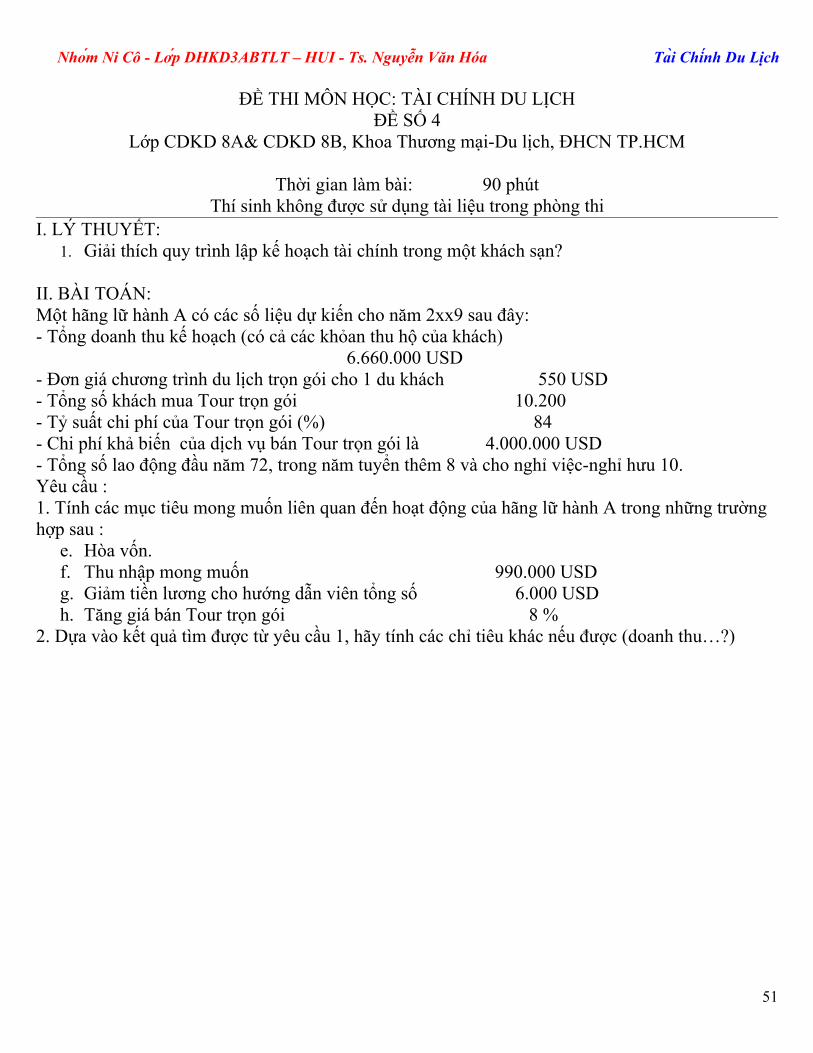

ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCHĐỀ SỐ 4

Lớp CDKD 8A& CDKD 8B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

Thời gian làm bài: 90 phútThí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Giải thích quy trình lập kế hoạch tài chính trong một khách sạn?

II. BÀI TOÁN:Một hãng lữ hành A có các số liệu dự kiến cho năm 2xx9 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.660.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 550 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí khả biến của dịch vụ bán Tour trọn gói là 4.000.000 USD- Tổng số lao động đầu năm 72, trong năm tuyển thêm 8 và cho nghỉ việc-nghỉ hưu 10.Yêu cầu : 1. Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

e. Hòa vốn.f. Thu nhập mong muốn 990.000 USDg. Giảm tiền lương cho hướng dẫn viên tổng số 6.000 USDh. Tăng giá bán Tour trọn gói 8 %

2. Dựa vào kết quả tìm được từ yêu cầu 1, hãy tính các chỉ tiêu khác nếu được (doanh thu…?)

51

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch ĐỀ THI MÔN HỌC LẦN 1: TÀI CHÍNH DU LỊCH

ĐỀ SỐ 1

Lớp CDLT 6A& CDLT 6B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

I. LÝ THUYẾT:1. Hãy trình bày nội dung quản lý doanh thu tại một khách sạn hoặc hãng lữ hành nơi Bạn

đang thực tập?

II. BÀI TOÁN:Một khách sạn A có các số liệu của cả năm 2xx9 sau đây:- Số phòng theo thiết kế 170- Số phòng sẵn sàng cho thuê 168,3- Số phòng cho thuê cả năm 42.336, đơn giá ngày phòng 58 USD- Chi phí khả biến 1.590.000 USD- Tỷ suất chi phí trên doanh thu 67%Yêu cầu : Tính các mục tiêu mong muốn liên quan đến hoạt động của khách sạn A trong những trường hợp sau :

m. Hòa vốn.b. Lợi tức mong muốn 600.000 USDc. Giảm chi phí bất biến 1.000 USDd. Tăng chi phí khả biến (tiền lương là 2 USD trong đơn giá cho thuê phòng lên thêm 10%)e. Tăng giá phòng thêm 5 %

Giáo viên ra đề và Trưởng khoa

52

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI MÔN HỌC LẦN 2: TÀI CHÍNH DU LỊCHĐỀ SỐ 2

Lớp CDKD 8A& CDKD 8B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

I. LÝ THUYẾT:2. Hãy trình bày nội dung quản lý doanh thu tại một khách sạn hoặc hãng lữ hành nơi Bạn đang

thực tập? II. BÀI TOÁN:Một hãng lữ hành A có

các số liệu dự kiến cho năm 2xx9 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.560.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 550 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí bất biến của dịch vụ bán Tour trọn gói là 1.600.000 USD- Tổng số lao động đầu năm 72, cuối năm 67Yêu cầu : 1. Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

a. Hòa vốn.n. Thu nhập mong muốn 990.000 USDo. Giảm tiền lương cho hướng dẫn viên tổng số 6.000 USDp. Giảm giá bán Tour trọn gói 8 %

2. Dựa vào kết quả tìm được từ yêu cầu 1, hãy tính các chỉ tiêu khác nếu được (doanh thu…?)

Giáo viên và Trưởng khoaTs. Nguyễn Văn Hóa

53

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCHĐỀ SỐ 3

Lớp CDKD 8A& CDKD 8B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

Thời gian làm bài: 90 phútThí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:1. Phân loại TCSD và ý nghĩa của từng cách phân loại trong công tác quản lý TSCD và VCD?II. BÀI TOÁN:

Một hãng lữ hành A có các số liệu dự kiến cho năm 2xx9 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.660.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 500 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí khả biến của dịch vụ bán Tour trọn gói là 4.000.000 USDYêu cầu : Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

q. Hòa vốn.r. Thu nhập mong muốn 70.000 USDs. Giảm tiền lương của hướng dẫn viên thêm 5.000 USDt. Tăng giá bán Tour trọn gói 5 %

Giáo viên và Trưởng khoaTs. Nguyễn Văn Hóa

54

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI MÔN HỌC: TÀI CHÍNH DU LỊCHĐỀ SỐ 4

Lớp CDKD 8A& CDKD 8B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

Thời gian làm bài: 90 phútThí sinh không được sử dụng tài liệu trong phòng thi

I. LÝ THUYẾT:2. Giải thích quy trình lập kế hoạch tài chính trong một khách sạn?

II. BÀI TOÁN:Một hãng lữ hành A có các số liệu dự kiến cho năm 2xx9 sau đây:- Tổng doanh thu kế hoạch (có cả các khỏan thu hộ của khách)

6.660.000 USD- Đơn giá chương trình du lịch trọn gói cho 1 du khách 550 USD- Tổng số khách mua Tour trọn gói 10.200- Tỷ suất chi phí của Tour trọn gói (%) 84- Chi phí khả biến của dịch vụ bán Tour trọn gói là 4.000.000 USD- Tổng số lao động đầu năm 72, trong năm tuyển thêm 8 và cho nghỉ việc-nghỉ hưu 10.Yêu cầu : 1. Tính các mục tiêu mong muốn liên quan đến hoạt động của hãng lữ hành A trong những trường hợp sau :

i. Hòa vốn.j. Thu nhập mong muốn 990.000 USDk. Giảm tiền lương cho hướng dẫn viên tổng số 6.000 USDl. Tăng giá bán Tour trọn gói 8 %

2. Dựa vào kết quả tìm được từ yêu cầu 1, hãy tính các chỉ tiêu khác nếu được (doanh thu…?)

55

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

ĐỀ THI LẦN 1 MÔN HỌC: PHÂN TÍCH DU LỊCH

Lớp CDKD 8A& CDKD 8B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

I. LÝ THUYẾT:1. Theo Bạn, phân tích bản thân sản phẩm của hãng lữ hành và sự cạnh tranh của một hãng lữ

hành tại Việt Nam cần phân tích những nội dung nào và vì sao?

II. BÀI TOÁN:Tại khách sạn TN có 200 phòng theo thiết kế và tình hình cả năm 2XX8 như sau:TIÊU THỨC KẾ HOẠCH THỰC HIỆN- Tổng số phòng giữ chổ trước 62.000 61.000- Tổng số phòng được giữ chổ 59.000 58.000- Khoản giữ chổ trước bị hũy bỏ 1.100 1.000- Số khách đã giữ chổ nhưng không đến 50 60- Tổng số khách trọ 74.000 74.500- Tổng số khách đến nhưng không thuê phòng 600Yêu cầu:a. Phân tích tình hình giữ chổ và các mặt hoạt động khác thông qua những dữ liệu trên (áp dụng phương pháp so sánh và phương pháp số chênh lệch)?b. Đưa ra các biên pháp nhằm nâng cao kết quả hoạt động của khách sạn?

Giáo viên và Trưởng khoaTs. Nguyễn Văn Hóa

56

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch ĐỀ THI LẦN 2 MÔN HỌC: PHÂN TÍCH DU LỊCH

Lớp CDKD 8A& CDKD 8B, Khoa Thương mại-Du lịch, ĐHCN TP.HCM

I. LÝ THUYẾT:2. Theo Bạn, phân tích tình hình khách du lịch quốc tế đến và doanh thu của hãng lữ hành tại

Việt Nam cần phân tích những nội dung nào và vì sao?II. BÀI TOÁN:

Tại khách sạn TM tình hình cả năm 2XX8 như sau:

TIÊU THỨC KẾ HOẠCH THỰC HIỆN- Tổng số phòng theo thiết kế 200 200- Tổng số phòng sẵn sàng cho thuê 197 198- Tổng số giường sẵn sàng cho thuê 371 370- Tổng số phòng giữ chổ trước 62.000 61.000- Tổng số phòng được giữ chổ 59.900 59.000- Khoản giữ chổ trước bị hũy bỏ 1.200 1.100- Số khách đã giữ chổ nhưng không đến 50 55- Tổng số khách trọ 64.000 65.000- Tổng số đêm trọ 68.000 67.690- Tổng số khách đến nhưng không thuê phòng 200- Tổng doanh thu cả năm (USD) 3.000.000 3.456.000Yêu cầu:

a. Phân tích tình hình giữ chổ và các mặt hoạt động khác thông qua những dữ liệu trên (áp dụng phương pháp so sánh và phương pháp số chênh lệch)?b. Đưa ra các biện pháp nhằm nâng cao kết quả hoạt động của khách sạn?

Giáo viên và Trưởng khoaTs. Nguyễn Văn Hóa

57

Nhom Ni Cô - Lơp DHKD3ABTLT – HUI - Ts. Nguyễn Văn Hóa Tai Chinh Du Lịch

58