Languages

Pages

Legal

1

REPUBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS

ESPECIALIZACIÓN CONTADURÍA MENCIÓN: AUDITORIA

SISTEMA DE CONTROL ADMINISTRATIVO-CONTABLE DE LOS INVENTARIOS DE LA EMPRESA SUPER MARKET PAGA POCO EXPRESS, C.A.

Trabajo Especial de grado presentado para optar al Título de Especialista en

Contaduría Mención: Auditoría

Autor: Lcdo. Marlon Pimienta Tutor: Lcdo. Miguel Urdaneta

Maracaibo, Mayo de 2013

2

SISTEMA DE CONTROL ADMINISTRATIVO-CONTABLE DE LOS INVENTARIOS DE

LA EMPRESA SUPER MARKET PAGA POCO EXPRESS, C.A.

Trabajo Especial de grado presentado para optar al Título de Especialista en Contaduría Mención: Auditoría

5

DEDICATORIA

A Dios, por darme la vida, su comprensión y amor.

A mi esposa Celin, por su inmenso amor.

A mi hija Rossana, por su ternura en brindarme una sonrisa siempre.

A mi mamá Glenys, por su apoyo constante.

Para aquellos que no están entre nosotros: Marcia Iselina.

6

AGRADECIMIENTO

A Dios, por permitirme estar hoy acá.

A mi madre Glenys, por su inmenso apoyo.

A mi esposa Celin, por ser siempre mi fortaleza.

A mi hija Rossana, por ser mi motivación.

A mis amigos, compañeros de clase y profesores.

Al personal de la empresa Super Market Paga Poco Express, C.A. por ser tan

receptivos.

A todos aquellos que de una u otra forma me ayudaron a culminar este proyecto, a

todos gracias.

7

ÍNDICE GENERAL

Pág.

FRONTISPICIO………………………………………………………………………….. 3

VEREDICTO……………………………………………………………………………… 4

DEDICATORIA…………………………………………………………………………… 5

AGRADECIMIENTO……………………………………………………………………. 6

INDICE GENERAL………………………………………………………………………. 7

ÍNDICE DE CUADROS…………………………………………………………………. 10

ÍNDICE DE GRÁFICOS………………………………………………………………… 13

RESUMEN………………………………………………………………………............. 14

ABSTRACT………………………………………………………………………………. 15

INTRODUCCION………………………………………………………………………… 16

CAPITULO I: EL PROBLEMA………………………………………………………….. 18

1.1.- Planteamiento del problema…………………………………………………….. 19

1.2.- Formulación del problema……………………………………………………...... 21

1.3.- Sistematización del problema……………………………………………........... 21

1.4.- Objetivos de la investigación…………………………………………………….. 22

1.4.1.- Objetivo general…………………………………………………………… 22

1.4.2.- Objetivos específicos…………………………………………………...... 22

1.5.- Justificación de la investigación…………………………………………………. 23

1.6.- Alcance…………………………………………………………………………..... 24

1.7.- Delimitación………………………………………………………………………… 24

1.7.1.- Delimitación espacial…………………………………………………...... 25

1.7.2.- Delimitación temporal……………………………………………………. 25

1.7.3.- Delimitación teórica……………………………………………………..... 25

CAPÍTULO II: MARCO TEORICO…………………………………………………….. 26

2.1.- Antecedentes de la investigación……………………………………………….. 27

2.2.- Bases teóricas……………………………………………………………............. 30

2.2.1.- Sistemas.……………………………………………………………......... 30

2.2.2.- Clasificación de los sistemas……………………………………………. 31

2.3.- Inventarios.………………………………………………………………………… 35

2.3.1.- Importancia de los inventarios…………………………………………… 35

2.3.2.- Objetivos del inventario………………………………………………...... 36

8

2.3.3.- Tipos de inventario………………………………………………............. 37

2.3.4.- Métodos de inventarios………………………………………………….. 37

2.3.5.- Rotación de inventario…………………………………………………… 38

2.3.5.1.- Medición del cargo de rotación de inventario……………………….. 39

2.3.5.2.- Importancia de la rotación de inventario…………………………….. 39

2.3.6.- Control de inventario……………………………………………………... 40

2.3.6.1.- Tipos de control de inventario………………………………………… 41

2.3.6.2.- Características del control de inventario.………………………........ 42

2.3.6.3.- Ventajas del control de inventario……………………………………. 43

2.3.6.4.- Control interno del inventario…………………………………………. 43

2.3.6.5.- Características del control interno del inventario…………………… 43

2.3.6.6.-Clasificacion de Inventarios…………………………………………….

2.3.6.7.-Niveles de Inventarios Máximos y Mínimos…………………………..

2.4.- Riesgos.……………………………………………………………………............ 44

2.4.1.- Tipos de riesgos………………………………………………………….. 45

2.4.2.- Riesgos de los inventarios.……………………………………………… 45

2.5.- Normas…………………………………………………………………………….. 46

2.6.- Políticas…………………………………………………………………………….. 46

2.6.1.- Características de las políticas. ……………………………………....... 46

2.6.2.- Excepciones a las políticas……………………………………………… 48

2.6.3.- Revisión de las políticas………………………………………............... 48

2.6.4.- Responsabilidad de la revisión de las políticas……………………….. 48

2.6.5.- Políticas de la administración de los inventarios……………………… 48

2.6.6.- Clasificación de las políticas…………………………………………….. 49

2.6.7.- Desarrollo de políticas de inventario…............................................... 50

2.6.8.- Importancia de las políticas…………………………………………....... 52

2.6.9.- Políticas de procura………………………………………………………. 52

2.6.10.- Políticas administrativas de recepción……………………………….. 53

2.6.11.- Políticas administrativas de despacho……………………………….. 53

2.7.- Procesos…………………………………………………………………………… 53

2.8.- Importancia de los procesos…………………………………………………...... 53

2.9.- Norma Internacional de Contabilidad (NIC´s 2). Inventarios…………………. 54

2.9.1.- Antecedentes……………………………………………………….......... 54

9

2.9.2.- Objetivo y alcance………………………………………………………… 54

2.9.3.- Alcance…………………………………………………………………….. 54

2.10.- Glosario de términos básicos…………………………………………………... 55

CAPÍTULO III: MARCO METODOLOGICO………………………………………….. 57

3.1.- Tipo de Investigación…………………………………………………………….. 58

3.2.- Diseño de la Investigación………………………………………………………. 59

3.3.- Población…………………………………………………………………………… 59

3.4.- Técnicas e instrumentos para la recolección de la información…………….. 60

3.5.- Validez y confiabilidad de los instrumentos………………………………........ 61

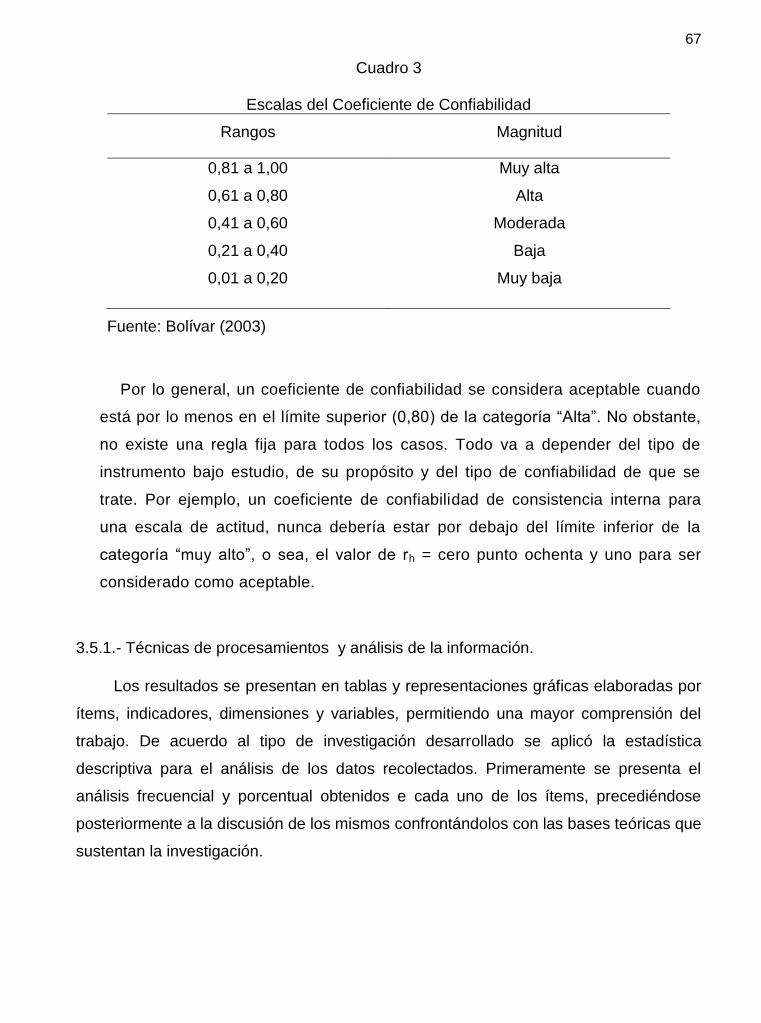

3.5.1.- Técnicas de procesamientos y análisis de la información………….. 62

CAPITULO IV: RESULTADOS DE LA INVESTIGACIÓN………………………….. 63

4.1.- Diagnóstico de la situación actual a través de la evaluación de las normas

de procura, recepción y despacho del sistema de inventario de mercancía

de la empresa objeto de estudio……………………………………………....... 64

4.2.- Evaluar las políticas de procura, recepción, almacenamiento y despacho

del sistema de control administrativo-contable de inventario de mercancía.. 71

4.3.- Determinar los niveles mínimos y máximos de inventarios de mercancía

en la empresa Super Market Paga Poco Express, C.A………………………. 85

4.4.- Establecimiento de la efectividad del sistema de control de inventarios

de la empresa Super Market Paga Poco Express, C.A………………………. 97

4.5.- Proponer los lineamientos del Sistema de control Administrativo-Contable

de inventarios de la empresa Super Market Paga Poco Express, C.A……… 108

CONCLUSIONES……………………………………………………………………...... 114

RECOMENDACIONES…………………………………………………………………. 116

REFERENCIAS BIBLIOGRÁFICAS………………………………………………....... 117

ANEXOS…………………………………………………………………………………. 118

10

ÍNDICE DE CUADROS

Pág.

Cuadro Nº

1 Operacionalización de la Variable…………………………………………. 56

2 Descripción de la Población………………………………………………… 60

3 Existencia de las Normas de Procura……………………………………… 64

4 Conocimiento de las Normas de Procura………………………………..... 65

5 Cumplimiento de las Normas de Procura………………………………..... 65

6 Adecuación de las Normas de Procura……………………………………. 66

7 Existencia de Normas Administrativa de Recepción…………………….. 66

8 Conocimiento de las Normas Administrativa de Recepción…………….. 67

9 Cumplimiento de las Normas de Procura……………………………........ 67

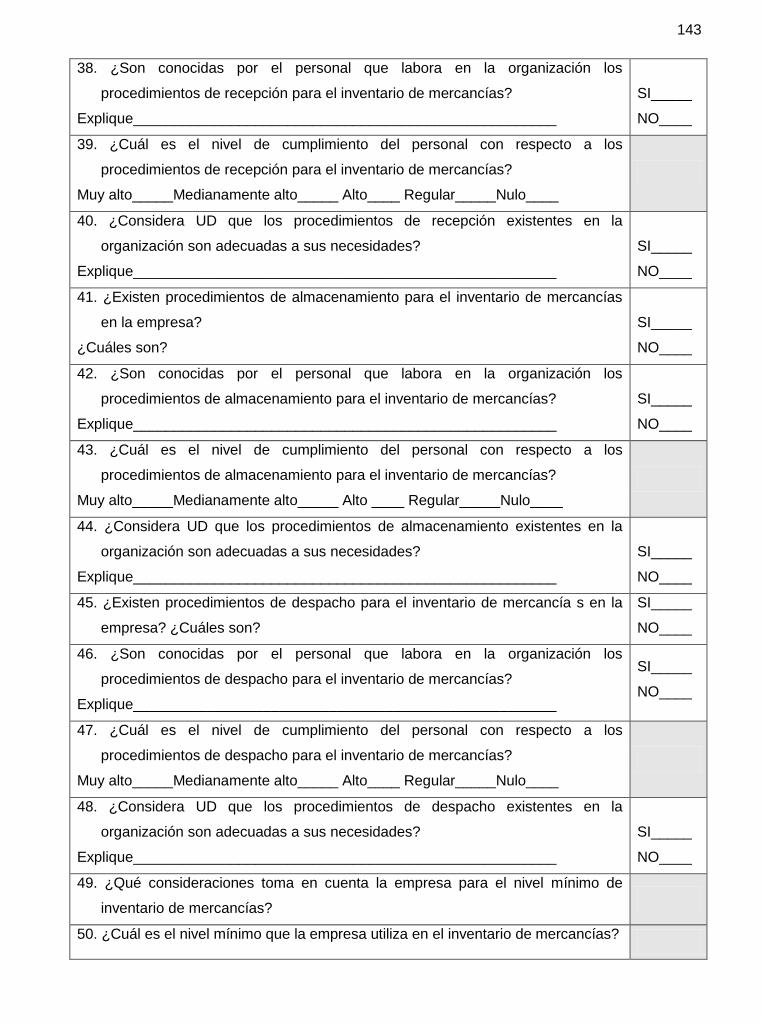

10 Adecuación de las Normas Administrativa de Recepción………………. 68

11 Existencia de Normas de Almacenamiento……………………………….. 68

12 Conocimiento de las Normas de Almacenamiento………………………. 68

13 Cumplimiento de las Normas de Almacenamiento………………………. 69

14 Adecuación de las Normas de Almacenamiento……………………….... 69

15 Existencia de Normas Administrativas de Despacho…………................ 69

16 Conocimiento de las Normas Administrativas de Despacho……………. 70

17 Cumplimiento de las Normas Administrativas de Despacho……………. 70

18 Adecuación de las Normas Administrativas de Despacho………………. 71

19 Existencia de Políticas de Procura…………………………………………. 71

20 Conocimiento de las Políticas de Procura………………………………… 72

21 Cumplimiento de las Políticas de Procura………………………………… 72

22 Adecuación de las Políticas de Procura…………………………………… 72

23 Existencia de Políticas Administrativas de Recepción…………….......... 73

24 Conocimiento de las Políticas Administrativas de Recepción…………… 73

25 Cumplimiento de las Políticas Administrativas de Recepción…………… 74

26 Adecuación de las Políticas Administrativas de Recepción…………….. 74

27 Existencia de Políticas de Almacenamiento………………………………. 75

28 Conocimiento de las Políticas de Almacenamiento…………………….... 75

29 Cumplimiento de las Políticas de Almacenamiento…………………….... 75

30 Adecuación de las Políticas de Almacenamiento………………………… 76

11

31 Existencia de Políticas Administrativas de Despacho…………............... 76

32 Conocimiento de las Políticas Administrativas de Despacho…………… 77

33 Cumplimiento de las Políticas Administrativas de Despacho…………… 77

34 Adecuación de las Políticas Administrativas de Despacho…………...... 78

35 Existencia de Procedimientos de Procura………………………………… 78

36 Conocimiento de Procedimientos de Procura…………………………….. 79

37 Cumplimiento de los Procedimientos de Procura………………………… 79

38 Adecuación de los Procedimientos de Procura…………………………… 80

39 Existencia de Procedimientos Administrativos de Recepción…………... 80

40 Conocimiento de los Procedimientos Administrativos de Recepción….. 81

41 Cumplimiento de los Procedimientos Administrativos de Recepción….. 81

42 Adecuación de los Procedimientos Administrativos de Recepción…….. 81

43 Existencia de Procedimientos de Almacenamiento………………………. 82

44 Conocimiento de los Procedimientos de Almacenamiento……………… 82

45 Cumplimiento de los Procedimientos de Almacenamiento……………… 83

46 Adecuación de los Procedimientos de Almacenamiento……………....... 83

47 Existencia de Procedimientos Administrativos de Despacho…………… 83

48 Conocimiento de los Procedimientos Administrativos de Despacho....... 84

49 Cumplimiento de los Procedimientos Administrativos de Despacho....... 84

50 Adecuación de los Procedimientos Administrativos de Despacho…….. 85

51 Clasificación ABC de Inventarios por departamento…………………….. 87

51-A Movimiento de Inventarios en el Departamento de Charcutería……….. 88

52 Clasificación ABC de Inventarios…………………………………………… 90

53 Clasificación ABC, departamento de Charcutería………………………… 91

54 Inventario de charcutería……………………………………………………. 94

55 Rotación de Materiales…………………………………………………........ 96

56 Herramientas para el registro contable………………………………........ 97

57 Libros auxiliares para el control de inventario…………………………….. 98

58 Documentos utilizados para el registro contable…………………………. 99

59 Formatos Utilizados para el Registro y Control de Inventario…………… 100

60 Documentos para la Sistematización de Operaciones…………………… 101

61 Herramientas Utilizadas para la Distribución de Información…………… 102

62 Responsable de la Supervisión de la Toma Física de Inventario………. 103

12

63 Responsable de la Supervisión de la Realización de los Registros

Contables……………………………………………………………………… 104

64 Informes Utilizados para el Control del Inventario………………………... 105

65 Características Pertenecientes al Sistema de Inventario Utilizado…….. 106

66 Cuentas Utilizadas para el Registro Contable de las Operaciones……. 107

67 Plan de acción para detectar las necesidades de la empresa………….. 109

68 Plan de acción para el acondicionamiento del depósito de la empresa.. 110

69 Plan de acción para el manejo de la mercancía de la empresa….......... 111

70 Plan de acción para llevar el control óptimo del inventario……………… 112

71 Plan de acción para llevar el control óptimo del inventario……………… 113

13

ÍNDICE DE GRÁFICOS

Pág.

Gráfico Nº

1 Herramientas para el registro contable……………………………............ 98

2 Libros auxiliares para el control de inventario…………………………….. 98

3 Documentos utilizados para el registro contable…………………………. 99

4 Formatos Utilizados para el Registro y Control de Inventario…………… 100

5 Documentos para la Sistematización de Operaciones…………………… 101

6 Herramientas Utilizadas para la Distribución de Información…………… 102

7 Responsable de la Supervisión de la Toma Física de Inventario………. 103

8 Responsable de la Supervisión de la Realización de los Registros

Contables……………………………………………………………………… 104

9 Informes Utilizados para el Control del Inventario………………………… 105

10 Características Pertenecientes al Sistema de Inventario Utilizado…….. 106

11 Cuentas Utilizadas para el Registro Contable de las Operaciones……. 107

14

Pimienta, Marlon. SISTEMA DE CONTROL ADMINISTRATIVO-CONTABLE DE LOS INVENTARIOS DE LA EMPRESA SUPER MARKET PAGA POCO EXPRESS, C.A. Trabajo de Grado para optar al grado de Especialista en Auditoria. La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Programa de Especialización en Contabilidad. Mención: Auditoría. Maracaibo, estado Zulia, Venezuela; 2013, 148 pp.

RESUMEN El éxito de toda empresa dedicada a la compra y venta de bienes y servicios, depende en gran parte al manejo y control de sus inventarios. El fin de esta investigación fue la de establecer y proponer mecanismos que le brinden un óptimo funcionamiento al sistema de control administrativo-contable de los inventarios. Para esto se efectúo un proceso de investigación previo que permitió la recolección de información en varios departamentos, como proceso de producción actual, consulta a través de encuesta del personal involucrado directamente con el tema de la investigación. Para ello, se desarrolló un trabajo de campo descriptivo que permitió identificar las debilidades en el manejo y control del sistema administrativo y contable en la empresa Super Market Paga Poco Express C.A. El objetivo principal de esta investigación fue evaluar el sistema de control administrativo contable de los inventarios en la empresa Super Market Paga Poco Express, C.A. Para ello el mecanismo de obtención de datos fue a través de entrevistas con el personal relacionado con el área objeto de estudio. La aplicación de cuestionarios para diagnosticar y otro para establecer los lineamientos a seguir. El primero consta de 55 preguntas cerradas y el segundo con un número de 11 preguntas abiertas. Así como también los informes arrojados por el sistema durante el período de investigación. Se concluye que el proceso de identificación de los elementos del control interno del sistema de inventario en la empresa, determinó que posee un sistema de información contable para el registro contable y sistematización de sus operaciones, así como requiere del manejo de libros auxiliares para tener un mejor control sobre el inventario cuyos registros son realizados por medio de la utilización de facturas y comprobantes de pago. Palabras Claves: Mercancía, materiales, inventario y control. Correo electrónico: [email protected]

15

Pimienta, Marlon. SYSTEM OF ADMINISTRATIVE-COUNTABLE CONTROL OF THE INVENTORIES OF THE SUPER COMPANY MARKET LITTLE EXPRESS, C.A. Work of Grade to opt to Specialist's grade in Audit. The University of Zulia. Ability of Economic and Social Sciences. Division of Studies for Graduate. Specialization Program in Accounting. Mention: Audit. Maracaibo, Estado Zulia, Venezuela; 2013, 148 pp.

ABSTRACT The success of all company dedicated to the purchase and sale of goods and services, largely depends to the handling and control of its inventories. The end of this investigation was the one of to settle down and to propose mechanisms that offer a good operation to the system of administrative-countable control of the inventories. For this was made a prior investigation process which allowed the collection of information in various departments, as current production process. To achieve this a descriptive fieldwork it was developed that allowed to identify the weaknesses in the handling and control of the administrative system and accountant in the Super company Market Little Express he/she Pays C.To. The main objective of this investigation was to evaluate the system of control administrative accountant of the inventories in the Super company Market Little Express, C he/she Pays.To. For it the mechanism of obtaining of data was through interviews with the personnel related with the area study object. The application of questionnaires to diagnose and another to establish the limits to continue. The first consist of 55 closed questions and the second with a number of 11 open questions. As well as the reports hurtled by the system during the period of investigation. You concludes that the process of identification of the elements of the internal control of the inventory system in the company, determined that it possesses a system of countable information for the countable registration and systematizing of its operations, as well as it requires of the handling of auxiliary books to have a better control on the inventory whose registrations are carried out by means of the use of invoices and payment vouchers. Key words: Merchandise, materials, inventory and control. E-mail: [email protected]

16

INTRODUCCION

Todo proceso productivo, en una organización tiene como finalidad el mayor

aprovechamiento de su materia prima para que de esta manera tenga una mayor

producción y así mayores ingresos, pero para que esto sea efectivo, es necesario

contar con una planificación adecuada, ya que de esta dependen las utilidades de la

compañía. Las empresas en busca del perfeccionamiento, están pendientes de las

mejoras que puedan implementarse para el aseguramiento de la obtención de

productos, bien o servicio donde se deben utilizar coordinadamente los hombres,

equipos, materiales, energía e información en conjunto.

A consecuencia de la creciente competencia en el mercado mundial las empresas se

ven obligadas a incrementar la calidad y a realizar un amplio estudio en la preparación,

ejecución y venta de la producción, con el objetivo de optimizar y aprovechar al máximo

cada proceso, elaborando productos que sean capaces de competir al más alto nivel en

un mercado cada vez más globalizado.

Por tal motivo, la empresa, Super Market Paga Poco Express, C.A por ser una

empresa de compra de bienes de artículos perecederos y no perecederos para la venta

que depende de un cien por ciento de los clientes, busca perfeccionar sus ventas y

permanecer en el mercado con la más alta calidad de sus productos, requiere de un

análisis exhaustivo del sistema administrativo-contable de inventario de mercancía, con

el propósito de determinar las desviaciones y así lograr el óptimo desempeño de las

funciones de la empresa.

Debido a esto, la investigación que se presenta tomo en cuenta los principales factores

que afectan el sistema administrativo-contable de inventario, a través del diagnóstico de la

situación actual, como también la evaluación de las normas, políticas y procedimientos

entre otros, utilizados en dicha empresa, lo que finalmente llevará a hacer las

recomendaciones estableciendo las oportunidades de mejora para aumentar la eficacia y

ser más competitivo, además de evaluar el impacto de dichas mejoras en la organización.

Por tanto, la actual investigación está constituida por cinco capítulos, los cuales

se estructuraron de la siguiente manera:

17

Capítulo I: Formado por el planteamiento del problema, objetivo general y

específicos, justificación, alcance de la investigación y delimitación

Capítulo II: Constituido por antecedentes de la investigación, bases teóricas y un

glosario de términos.

Capítulo III: Reseña el marco metodológico el cual contiene toda la estructura de

cómo se desarrollará la investigación, pasando por las técnicas de recolección de datos,

muestra, población, las técnicas de análisis de la investigación hasta el desarrollo de las

fases.

Capítulo IV: Resultado de la investigación donde se muestra el resultado de la

presente investigación luego de ser aplicado el instrumento de investigación de forma

detallada y organizada. Se incluyen conclusiones y recomendaciones

18

CAPÍTULO I

EL PROBLEMA

19

CAPÍTULO I

EL PROBLEMA

1.1.- Planteamiento del problema.

La globalización, ha marcado sin lugar a dudas, el entorno económico en los

últimos años. En primer lugar, los países subdesarrollados han atendido a un acelerado

proceso frecuentemente a un costo considerable de integración más estrecha con la

economía mundial. En términos generales, las expectativas de obtener mayores niveles

de crecimiento, mayores oportunidades de creación de empleos y como resultado de

esto, una reducción de los niveles de pobreza; se asocian a las ventajas derivadas de

dicha globalización. (O’Brien, 2001)

Actualmente las grandes empresas a nivel mundial al igual que en Venezuela

suelen estar sujetas a cambios que tienen como objetivo mantenerlas dentro del

mercado competitivo. En cualquier compañía se realizan estudios profundos incluyendo

el control de inventario para mejorar su sistema productivo con el fin de aumentar su

productividad. Estas exigencias, obligan a las organizaciones a implementar procesos

innovadores de calidad aplicada al manejo de recursos. Por ello, entre otras razones, es

cada vez más necesario identificar los factores internos y externos que influyen en sus

operaciones y en el funcionamiento planificado para el logro de resultados productivo

considerando el compromiso adquirido con proveedores y clientes. (Cárdenas 2006).

Como es sabido, la base de toda empresa comercial es la compra y ventas de bienes

y servicios; de aquí se deriva la importancia del manejo de inventario por parte de la

misma. Este manejo contable permite a la empresa mantener el control oportunamente, así

como también conocer al final del periodo contable un estado confiable de la situación

económica de la empresa y se ha convertido en la actualidad en uno de los pilares básicos

de los auditores externos para formular un dictamen ponderado sobre la fiabilidad de los

estados financieros, que permiten comprobar, que los mecanismos del control interno

están concebidos de manera que garantizan una adecuada protección de los activos y

determinan la naturaleza y el tipo de pruebas idóneas para la evaluación.

Por otra parte, el inventario tiene como propósito fundamental proveer a la

empresa de insumos necesarios, para su continuo y regular desenvolvimiento, es decir,

20

tiene un papel vital para funcionamiento acorde y coherente dentro del proceso de

producción y de esta forma afrontar la demanda. Además representan un gran impacto

en la situación financiera de la empresa, debido a que, como parte de los activos,

influyen directamente en la estructura financiera que reflejan el estado de las

organizaciones por lo que se hace necesario tener el control sobre los mismos

La empresa Super Market Paga Poco Express, C.A, se dedica a la compra y venta

al mayor y detal de artículos en diversos rubros, tales como: Panadería, pastelería,

cafetería, charcutería, lácteos y víveres en general entre otros. Actualmente y según

información obtenida por la gerencia, la empresa cuenta con una oficina administrativa y

un almacén donde los productos llegan para ser codificados y almacenados en la

estantería respectiva. En dicho almacén se encuentran más de cinco mil (5000)

artículos diferentes para la venta, el cual requiere contar con inventario suficiente para

cubrir los requerimientos diarios por el consumidor.

Con el transcurso del tiempo, Super Market Paga Poco Express, C.A, presenta

fallas en el registro y control de la mercancía, así como la inexistencia de

procedimientos de custodia, almacenamiento y responsable de la distribución de los

inventarios, por ende el control es muy ambiguo, debido a que no han utilizado los

mecanismos para el buen funcionamiento, por ello, el estudio del control interno

utilizado en las áreas de trabajo de la organización se basa en las normas de auditoria

que han desarrollados diferentes enfoques orientados a ejecutar mecanismos ágiles de

evaluación de control interno, cuyos resultados debidamente ponderados sirven como

herramientas que determina el alcance, la naturaleza y la extensión de los

procedimientos a aplicar.

De esta forma, determinar y establecer mecanismos de seguimiento y control

interno de inventarios de cualquier tipo, debido a que son de vital importancia en las

empresas, dado que representan un gran impacto en el ámbito financiero, y su

importancia está enmarcada en la partida del balance general, y su representación en

el capital de trabajo, puesto que gran parte del mismo se encuentra invertido en este

rubro, y le otorga funcionamiento a todo sistema administrativo.

Con respecto a la relevancia que posee el control interno de inventario, es

necesario considerar que en el caso de la empresa Super Market Paga Poco Express,

21

C.A, posee un control de inventario basado en sistemas y órdenes de procura y compra

de mercancías que le permite evaluar y determinar la existencia de inventario con el

cual cuenta la empresa. (Encarta 2005) indica que: Los inventarios estar asociados a la

organización y pueden alcanzar valores representativos dentro de la misma.

Actualmente los procedimientos de gestión de inventario de mercancía, presenta

dificultades y diferencias, con respecto a las entradas, salidas, almacenamientos,

acerca de la información suministrada por el Sistema. En este orden (Díaz 2004)

Manifiesta que: Los inventarios son la cantidad de bienes en existencia que posee una

empresa en un momento determinado

Debido a la situación antes planteada se presenta en líneas específicas

algunas consecuencias que se generan de ella, como el manejo inadecuado de la

documentación, el cual origina una distorsión en la información, distribución

inadecuada de la mercancía, y a su vez impide que se realice un conteo físico veraz

y rápido, carencia de planificación en los pedidos de la procura, inexistencia de un

procedimiento que permita el almacenamiento de mercancía retirada por sustitución

de la misma.

En este sentido, al desarrollar este trabajo de investigación, se hace necesario

evaluar el sistema de control administrativo-contable de inventarios y para ello se

pretende proponer los manuales de normas, políticas y procedimientos adoptados por la

misma para el funcionamiento, procesos de manejo y registros de inventario, la

veracidad de la información contable, comprobar el acatamiento de las decisiones para

garantizar que la actividad operacional se desarrolle eficientemente.

1.2.- Formulación del problema.

La situación planteada conlleva a formular el problema de la presente

investigación orientada a evaluar el sistema de control administrativo-contable de

inventario de mercancía de la empresa Súper Market Paga Poco Express, C.A

22

1.3.- Sistematización del problema.

En este trabajo de investigación se plantean las siguientes interrogantes:

¿Funciona el sistema de Control Administrativo-Contable de inventarios de la mercancía

de la empresa?

¿Existen fallas en el control de inventario que poseen actualmente?

¿Es necesario actualizarlo?

¿Qué beneficio traería consigo la implementación de un sistema de control

administrativo-contable de inventarios?

¿Cuáles son las normas de procura, recepción, almacenamiento y despachos de

mercancías utilizadas en la empresa?

¿Cuáles son las políticas de procura, recepción, almacenamiento y despacho de

mercancías utilizadas en la empresa?

¿Qué procedimientos de procura, recepción, almacenamiento y despacho de

mercancías utilizadas en la empresa?

¿En caso de actualizarlo, estarían de acuerdo de realizar un adiestramiento al

personal?

¿Cuáles son los niveles mínimos y máximos de inventario de mercancía utilizados en la

empresa?

¿Cuál es la efectividad de los sistemas de control de inventarios de mercancías en la

empresa Super Market Paga Poco Express, C.A?

1.4.- Objetivos de la investigación.

1.4.1. Objetivo general.

Evaluar el sistema de control administrativo-contable de inventarios de mercancía en

la Empresa Super Market Paga Poco Express, C.A ubicada en Maracaibo estado Zulia.

23

1.4.2. Objetivos específicos.

- Diagnosticar la situación actual a través de la evaluación de las normas de procura,

recepción y despacho del sistema de inventario de mercancía de la empresa objeto de

estudio.

- Evaluar las políticas de procura, recepción, almacenamiento y despacho del sistema

de control administrativo-contable de inventario de mercancía.

- Examinar los procedimientos de procura, recepción, almacenamiento y despacho del

sistema de control de inventario de mercancía.

- Determinar los niveles mínimos y máximos de inventarios de mercancía la empresa

Súper Market Paga Poco Express, C.A.

- Proponer los lineamientos del Sistema de control Administrativo-Contable de

inventarios de la empresa Súper Market Paga Poco Express, C.A.

1.5.- Justificación de la investigación.

La incorporación de un sistema de control administrativo-contable de inventario de

mercancía en la empresa Super Market Paga Poco Express, C.A alcanzaría una

búsqueda rápida de fallas o pronósticos que puedan presentar los insumos en almacén.

También el sistema agilizará las compras y ventas de manera rápida sin tener que

hacer gastos adicionales por la empresa.

Los beneficios que aportaría este sistema serían:

- Económicamente porque controlaría las entradas y entregas por ventas de mercancía

mucho más rápido garantizando una mayor satisfacción a sus clientes.

- Agilizaría la ubicación de los insumos o mercancía que se encuentran en existencia en

el almacén de Super Market Paga Poco Express, C.A.

- Adiestramiento del personal del departamento de compras de la empresa para la

utilización del sistema.

Por otro lado, la solución y ejecución de este proyecto estará orientada a

satisfacer las necesidades del cliente, proporcionando mayor valor agregado a los

materiales, repercutiendo en la disminución de los costos por almacenaje excesivo o

24

insuficiente, aumento de la productividad, reducción de pérdidas de tiempo en la

entrega de materiales y generar mayor utilidad a la empresa.

El referido sistema será de gran relevancia puesto que a través de su estudio se

concentra su atención en un serie de normas, políticas y procedimientos, así como las

herramientas de control interno, proviniendo problemas críticos y garantizando el eficaz

desarrollo y cumplimiento de las obligaciones legales, contractuales y sociales, con el

fin de aprovechar las oportunidades, en beneficios de minimizar costos operativos y

maximizar los recursos, ahorrando dinero y tiempo en sus gestiones.

Así mismo, los resultados del estudio servirán de apoyo y orientación a la empresa

Súper Market Paga Poco Express, C.A., para la evaluación de sus procesos operativos

promoviendo un cambio de actitud en todos los entes involucrados cuando se evalúe el

sistema de control de inventarios, en función de lograr una sana administración del

mismo.

1.6.- Alcance.

Fundamentalmente la presente investigación consiste en proponer un sistema de

control administrativo-contable de inventario de mercancía basado lineamientos que nos

permitan de manera rápida y efectiva controlar los procesos de compra y entrega de

mercancías en la empresa Super Market Paga Poco Express, C.A

Una de las características básicas del sistema de control administrativo-contable

de inventario debe ser el manejo de todos los requerimientos indispensables para

controlar y agilizar la compra y distribución de las mercancías, según las exigencias del

mercado y la necesidad de nuestros clientes.

En este sentido el desarrollo del sistema de control administrativo-contable de

inventario de materiales presentará las siguientes especificaciones:

- Llevar un control de inventario de cada uno de las mercancías del almacén

- Mantener un histórico de compras y ventas realizadas de todas las mercancías.

- Emitir estadísticas de las fallas más frecuentes que presenten cada uno de los

materiales.

25

El sistema de control administrativo-contable de inventario para los materiales de

almacén, logrará: reducir los costos de operación, así como también buscará la

ejecución del justo a tiempo del material, se planificará mejor las compras, se llevará un

control estadísticos de las compras y ventas por cada artículo y lo más importante

aumentará la productividad a la empresa.

1.7.- Delimitación.

Tal como lo plantea Bavaresco (2006) con respecto a la delimitación que: “Deben

establecerse indicaciones sobre dónde y en qué época se va concentrar o concretar la

investigación, por ello se hace necesario definir el espacio y el tiempo” (p. 49). En

cuanto al espacio, tiene que ver con el ámbito espacial en el que se estudiará el objeto.

Pueden ser personas, organizaciones, empresas, región, país, sectores, áreas

geográficas, objetos.

Ahora bien, el otro aspecto a considerar en la delimitación del objeto de estudio y

que se debe reflejar en el título, es el tiempo. Al respecto Bavaresco (2006) explica que

“Es imposible realizar un estudio sin considerar la delimitación temporal. Se hace

preciso fijar inicio del mismo así como su alcance de tiempo”.

Por tanto, las delimitaciones consideradas para esta investigación son: la espacial, la

temporal y la teórica:

1.7.1.- Delimitación espacial.

La presente investigación será realizada en Maracaibo, Estado Zulia, Venezuela.

En la empresa Super Market Paga Poco Express, C.A. ubicada en el Centro Comercial

Viento Norte, local 1, 2 y 3. Urbanización Canaima, Sector Fuerzas Armadas.

1.7.2.- Delimitación temporal.

Esta investigación se llevará a cabo en el periodo comprendido de Enero de 2012

hasta Julio de 2012, en el departamento de compra y recepción de mercancía de la

empresa Super Market Paga Poco Express, C.A.

1.7.3.- Delimitación teórica.

La fuente de información teórica que se utilizará para la presente investigación son

los reportes e informes de fin de mes sobre el control administrativo-contable Interno de

26

inventarios de la empresa Super Market Paga Poco Express, C.A., y por otro lado, será

sustentado por Munich y García (2001), Terry y Franklin (2000), Álvarez (2001) y

López y Woltz (2001) entre otros. En el marco del desarrollo de la investigación el

control interno se refiere a las necesidades y expectativas de los administradores y

auditores. Diseñado para proporcionar seguridad razonable mirando el cumplimiento de

los objetivos en las siguientes categorías:

- Efectividad y eficiencia de las operaciones.

- Confiabilidad de la información financiera.

- Cumplimiento de leyes y regulaciones aplicables.

27

CAPÍTULO II

MARCO TEÓRICO

28

CAPÍTULO II

MARCO TEÓRICO

2.1.- Antecedentes de la investigación.

Con el propósito de fundamentar este trabajo, se consideró pertinente la búsqueda

de antecedentes de investigaciones similares elaboradas por otros analistas que

anteceden a la presente, cuyos aportes sean de base para su comprensión, ya que de

estos se obtienen informaciones referentes a este estudio.

Contreras, J (2009) en su trabajo de investigación titulado Evaluación del Proceso

de Auditoría Interna de los rubros Inventarios de Mercancía y Cuentas por pagar de la

Empresa Comercial Reyes, CA, se basó en la valoración del proceso de Auditoría

Interna a los rubros de inventarios y cuentas por pagar de la empresa Comercial Reyes,

C.A., sustentado en los postulados teóricos de Whittington y Pany (2005); Muñoz

(2003) entre otros. La investigación se ubicó dentro del tipo de estudio evaluativo,

descriptivo y de campo, cuya población estuvo representada en siete (7) personas

pertenecientes al departamento de Auditoría Interna de la empresa objeto de estudio,

utilizando como técnicas la observación, cuestionario compuesto por cincuenta y seis

(56) ítems de tipo cerrado y selección, validado en su contenido a través de la

evaluación de los expertos del Comité Académico de la Facultad de Ciencias

Administrativas.

Para realizar el análisis se estimaron las frecuencias absolutas para cada uno de

los ítems del cuestionario. Se concluyó que los procesos de Auditoría Interna para el

rubro de inventarios de mercancía y cuentas por pagar de la mencionada empresa se

encontraron ciertas diferencias, existiendo tendencias confrontadas en los resultados

obtenidos mediante el cuestionario lo que indica que el proceso no se está realizando a

cabalidad. Se sugirió realizar el análisis y verificar los procesos existentes, ya que las

diferencias observadas en las operaciones inherentes en los rubros de inventario de

mercancía y cuenta por pagar obedece a ciertas debilidades que se han determinado

dentro del Control Interno aplicado a estos importantes rubros.

29

El aporte a la presente investigación se basará en la metodología utilizada en la

aplicación de los instrumentos estadísticos así como fórmulas matemáticas y

financieras.

González, M (2009), Evaluación de los procesos administrativos de los inventarios

de la empresa Víveres De Cándido, CA. Esta investigación tuvo como objetivo general

evaluar los procesos administrativos de inventarios de la empresa en la sucursal La

Lago. Las bases teóricas de esta investigación se fundamentan en los planteamientos

de Meiggs (2000), Plossi (1997), Kieso (1999), Perdomo (2000) Cantu (2004), entre

otros. La investigación es de tipo descriptiva evaluativa y de campo, constituyéndose

como población quince (15) personas que laboran en el área de almacén, incluyendo al

sub.-Gerente de inventarios, jefe de almacén analista de inventarios asesores de venta

y ayudantes de almacén. El instrumento de recolección de datos fue una encuesta

conformada por 48 ítems, cuatro alternativas de respuestas con final abierto, siempre,

casi siempre algunas veces, nunca, este instrumento fue revisado por el comité

académico, quien realizó las correcciones.

Los resultados indicaron la situación en que se encuentran los procesos

administrativos de inventario el cual refleja problemas y debilidades, por lo que se vio la

necesidad de evaluar los procesos administrativos de inventario para ajustarlos a los

requerimientos de la empresa como son las políticas, normas y procedimientos en las

áreas de almacenamiento, recepción y despacho de materiales, las cuales servirán

para que la empresa alcance la máxima eficiencia y eficacia de todas las actividades,

por lo cual se recomiendan los procesos administrativos de inventarios.

El aporte de este trabajo de investigación permitirá obtener conocimientos en

cuanto a la evaluación de los procesos administrativos de inventario que sean acordes

a las necesidades de la empresa tales como las políticas, normas y procedimientos en

todas las áreas involucradas.

Asimismo, Iragorri, M (2008), en su investigación titulada Sistema de Inventario

para la ferretería Bernardo Morillo. Indica que fue una investigación que tuvo como

propósito el diseño de un sistema de inventario para la ferretería Bernardo Morillo.

Del mismo modo, para cumplir con los objetivos se realizó una revisión del material

bibliográfico relacionado con el tema, basado en la metodología de Odón (1996) y

30

Marrow (1986), entre otros. La investigación fue de tipo descriptiva, proyectiva y de

campo. Las técnicas de recolección de datos utilizadas en ese trabajo de investigación

fueron: la observación directa, entrevista y la encuesta. Los resultados obtenidos fueron

el objetivo del sistema de inventarios.

El análisis de los resultados fue estrictamente cualitativo y los métodos aplicados a

cada objetivo permitió reducir debilidades importantes que presentaba la empresa en el

control de sus inventarios de la línea Pavco, debido a que no utilizan métodos

adecuados de seguridad de sus inventarios y no todos los procedimientos establecidos

se aplican, por lo tanto, los inventarios que manejan no son reales. Por esta razón se

recomendó diseñar un sistema de inventario, con la aplicación del sistema ABC, las

políticas, el inventario de seguridad, normas y procedimientos así como diseñar los

formularios que lo conforman, los cuales servirán para que la empresa alcance la

máxima eficiencia y eficacia de todas las actividades que implica el manejo de los

inventarios.

Dicha investigación tendrá aportes significativos en cuanto a la aplicación de las

políticas de inventario, normas y procedimientos al igual que el diseño de formatos

donde se plasmará la información recogida para su análisis.

Asimismo, Díaz L. (2001) en la Universidad de Carabobo, para optar al título de

Ingeniero Industrial en su trabajo especial de grado titulado “Diseño de un sistema de

Gestión de Inventarios que permita optimizar todas las actividades de almacén y

presentar indicadores que agilicen y faciliten la toma de decisiones”.

Para el diseño de este sistema se realizaron varias actividades entre las cuales se

indican las siguientes: mejoramiento del procedimiento de la orden de trabajo,

identificación de los diferentes materiales críticos por sistemas, recopilación de

información sobre datos históricos, evaluación de los sistemas compra y ventas de la

empresa, normalización de las actividades de despacho, diseño de formatos, creación

de una lista general de materiales y establecimiento de parámetros e indicadores de

gestión de inventarios.

En el anterior estudio se diseñaron formatos que ayudan a identificar las causas

que afectan el sistema de inventario de los materiales, por medio de formatos se podrá

31

llevar los registros de entrada y salida de artículos y normalizar las actividades de la

sección de almacén para establecerlos en todo el departamento.

Esta investigación significa un aporte importante para el presente trabajo ya

que en él se describen todas las actividades pertinentes a los objetivos

planteados desde el diagnóstico de la situación de mercado hasta la formulación

de indicadores de gestión y brindará los conocimientos técnicos necesarios para

la propuesta de los lineamientos del Sistema de control Administrativo-Contable de

inventarios de la empresa Súper Market Paga Poco Express, C.A.

2.2.- Bases teóricas.

Las bases teóricas son el conjunto de conocimientos que definen con claridad y

precisión la información especializada del proyecto de investigación, en éste sentido, se

establece una serie de fundamentos teóricos los cuales sirven de referencia al

interpretar los resultados del estudio.

2.2.1.- Sistemas.

En todos los ámbitos existentes para el hombre en el desenvolvimiento de sus

funciones vitales del mismo, aparece o es aplicable el termino sistema ya que es un aspecto

primordial. Melinkoff (2000), expresa que “Los sistemas incluyen la relación entre hombre-

máquinas, por lo general, se puede decir que un sistema lo forma una organización”.

Esta interrelación de funciones, incluye el tipo de división de trabajo y en la

coordinación de las actividades, con el fin de que sean más apropiadas. A tal efecto, es

necesario tener conocimiento acerca de un sistema y de toda la clasificación que lo

conforma, además de sus características que son importantes en esta investigación.

Según Polimeni (1997), “Un sistema es un conjunto de elementos o componentes

los cuales son independientes e interrelacionados que interactúan para alcanzar

objetivos o propósitos específicos”. De igual manera, Chiavenato (2004), lo define como

un conjunto de elementos dinámicamente relacionados, en interacción, que desarrollan

una actividad, y que forman una red de comunicaciones cuyos elementos son

independientes, para lograr un objetivo o propósito, operando con datos, energía y

materia que constituyen los insumos de recursos necesarios para poner en marcha el

sistema, unidos al ambiente que rodea el sistema con el cual se relaciona

32

dinámicamente y suministra información, energía o materia que son las salidas o

resultados de la actividad del sistema.

Catacora (2011) menciona que “Un sistema es un conjunto de elementos,

entidades o componentes que se caracterizan por ciertos atributos identificables que

tienen relación entre sí, y que funcionan para lograr un objetivo en común”.

De lo anteriormente señalado por los autores, se puede decir que los sistemas son

un conjunto de elementos, que forman parte de un todo, los cuales conjugan todas sus

acciones de manera coordinada y dinámica a la obtención de un fin común.

2.2.2.- Clasificación de los sistemas.

Se debe considerar en este punto de marco teórico las grandes clasificaciones

existentes en lo referente a sistemas.

Al respeto, Melinkoff (2000), los sistemas pueden ser: Sistemas Abstractos o Sistemas

Físicos.

- Sistemas Abstractos: es solo conceptual, un producto de la mente. Esto no se puede

ver o señalar como una entidad existente. Ninguna de estas entidades pueden ser

fotografiadas, dibujadas o representadas gráficamente, de hecho existen y pueden ser

analizadas.

- Sistemas Físicos: se define como un conjunto de elementos materiales que operan en

relación con otro para lograr un objetivo o alcanzar una meta en común.

- Sistemas Cerrados: se define en lo físico como aquel sistema que está contenido en si

mismo, es decir, no intercambia materiales, información, sino energía con su medio

ambiente.

- Sistemas Abiertos: son aquellos que intercambian información, materiales o energía

con su medio ambiente, incluyendo entradas indefinidas de este.

- Sistemas Artificiales: son aquellos creados por el hombre, no ocurren en la naturaleza.

Un ejemplo de ello son las organizaciones, el sistema de información que es

indispensable para controlar cualquier actividad en una empresa, por ello, es necesario

tener conocimiento de sí mismo. Se puede decir, que el tipo de sistema de las

organizaciones es abierto, una de las características es la capacidad que poseen para

33

adaptarse y afrontar cambios de la competencia, los cambios del mercado y los

cambios tecnológicos.

- Sistema de información: dentro de los sistemas artificiales se derivan los sistemas de

información que generalmente se refieren a todos aquellos elementos y sus relaciones,

las cuales soportan y ayudan a la toma de decisiones óptimas en la empresa. Una

empresa es considerada como un sistema que recibe y genera información, la cual será

procesada o utilizada por algunas personas o entidades para el logro de sus objetivos,

Catacora (2011).

- Sistemas Administrativos: su principal función es ayudar a soportar las decisiones

gerenciales de la empresa para guiar las operaciones y cumplir con los objetivos de la

misma.

- Sistemas Contables: es el sistema que recibe en forma resumida los movimientos y

operaciones que realizan los demás; es decir, aquel donde registran todas las

transacciones que de alguna manera tienen impactos en los estados financieros.

- Sistema de Control: para Munich y García (2001), un sistema de control de inventario

se encarga de regular en forma óptima las exigencias en los almacenes, tanto en

materiales y materias primas como en productos terminados.

El sistema de control es aquel que es diseñado e implantado de acuerdo a la

misión de la organización con la finalidad de que genere efectivamente los resultados

esperados y aprobado bajo las políticas de los niveles de dirección y administración de

la empresa, mediante la elaboración y aplicación de técnicas de dirección, verificación y

evaluación de regulación administrativas, a través de los manuales de procedimientos,

de sistemas de información y de programas de selección, inducción y capacitación de

personal.

Es por ende que los sistemas de control son todos aquellos procedimientos por

medio de los cuales la empresa controla y verifica, las áreas claves del rendimiento,

desempeño y las funciones, sus activos fijos, sus pasivos, compromisos, planes, metas

y objetivos, así como todas las medidas organizadas y operativas que toma la empresa

para garantizar que sus operaciones se realicen como debe ser y de acuerdo a lo

planificado.

34

Un adecuado sistema de control comprende todas las actividades, operaciones y

gestiones administrativas de la empresa, incluyendo los procedimientos por medio de

los cuales la gerencia va a delegar. Este tiene como finalidad primordial reducir los

costos pero también ayudar para evitar fraudes, a mantener una supervisión, pero en su

concepción más amplia, el sistema de control va a estimular el rendimiento y la

productividad en todas las operaciones y actividades.

Dicho sistema de control comprende un plan organizado y sistemático a través de

métodos coordinados y de medidas que se puedan adaptar a los negocios permitiendo

así proteger sus activos, evaluar la confiabilidad y la exactitud de sus datos contables,

estimula la adhesión, la práctica ordenada de la gerencia y promueve la eficiencia de

las operaciones.

a) Funciones del sistema de control.

Stoner, Freeman y Gilbert (2001) establecen las siguientes funciones del sistema de

control:

- Preserva los activos contra pérdidas por siniestros, deterioros, sustracciones,

desperdicios y otros.

- Detecta errores u omisiones.

- Reduce al mínimo los desperdicios tanto de tiempo como de insumo.

- Realiza las operaciones con la mayor eficacia posible.

- Evita fraudes o actos dolorosos.

- Garantiza el cumplimiento de las políticas establecidas.

- Proporciona información correcta a través de los registros e informes.

Un sistema de control, también tiene como función localizar las desviaciones o

errores en forma oportuna, e igual manera proporciona las medidas correctivas

correspondientes a aquellas desviaciones por error, evitando así que el error transcurra

y lesione a otras áreas de la empresa.

b) Características del sistema de control.

35

Stoner y Wankel (2000) afirman que el sistema de control presenta ciertas

características comunes que varían según circunstancias individuales. Entre éstas

pueden incluirse:

- Precisión: la información referente al desempeño tiene que ser precisa. Los datos

inexactos provenientes de un sistema de control pueden hacer que la organización

emprenda acciones que no lograrán corregir el problema o que crearán uno cuando

no lo haya, al igual que evaluar la precisión de la información que se recibe en una

de las funciones más importantes del control que debe cumplir los gerentes.

- Oportunidad: la información debe reunirse, enviarse a quien corresponda y evaluarse

rápidamente si se quiere tomar medidas a tiempo para lograr mejoras.

- Objetiva y completa: la información aportada por un sistema de control debe ser

completa y su utilización debe ser considerada objetiva, para dar respuestas correctas.

- Centrarse en puntos estratégicos de control: el sistema de control ha de centrarse en

las áreas donde las desviaciones respecto a los estándares tienen mayores

probabilidades de causar daños. El sistema habla de concentrarse en los puntos donde

las medidas correlativas se apliquen con la máxima eficacia.

- Económicamente realista: el costo de instalar un sistema de control deberá ser menor,

o al menos igual, que los beneficios que aporte. La mejor manera de minimizar los

gastos en un sistema de control consiste en hacer la cantidad mínima que se requiere

para garantizar que la cantidad vigilada llegue a la meta deseada.

- Organizacionalmente realista: el sistema de control ha de ser compatible con las

realidades de la organización; más aún, todos los estándares del desempeño deben ser

realistas. Las diferencias de estatus entre los empleados han de ser reconocida.

- Flujo de trabajo de la organización: la información relacionada con el control debe

estar coordinada con el flujo de trabajo de la organización por dos razones. En primer

lugar, es posible que cada paso en el proceso de trabajo nos lleve al éxito o fracaso de

toda la operación. En segundo lugar, la información debe llegar a quienes la deban

recibirla.

36

- Flexibilidad: en casi todas la operaciones, los controles deben ser flexibles con el fin

que las organizaciones puedan reaccionar rápidamente para superar los cambios

adversos o bien para aprovechar las oportunidades que se le presente.

- Descriptiva y operacional: los sistemas de control deberán indicar cuales son las

medidas correctivas que conviene aplicar, luego de ser detectada una desviación

referida a los estándares.

- Aceptable para los miembros de la organización: para que la empresa acepte un

sistema de control, estos deberán relacionarse con metas establecidas y manejadas.

Tales metas deben reflejar el lenguaje y las actividades que están directamente

relacionadas con el control.

2.3.- Inventarios.

Los inventarios puede decirse que son el alma de las empresas. Constituyen el

centro de todo el esfuerzo productivo y la principal fuente de ingresos. Sirven para

proporcionar el efectivo necesario para pagar las nóminas, impuestos, otros gastos de

las empresas. (Bremser, 2000), sin embargo, los inventarios son susceptibles de

acuerdos a errores de criterio en área tan importante como: ¿Qué se ha de vender?

¿Cuál será el costo? ¿Qué nivel de inventario debe mantenerse para satisfacer las

entregas de ventas y qué riesgo de caída en deceso y de costos evaluados de

mantenimiento debe asumirse?” Esto, genera una serie de contratiempos y dificultades

relacionados sobretodo en el manejo de control del mismo, debido a que existen

diversos factores que deben ser considerados en un sistema de control interno como el

almacenamiento y la conservación de los materiales.

Por lo general, la única partida de activo en el balance de situación de una

empresa que generalmente es más característico del negocio que las demás está

formada por los inventarios. Casi todas las empresas, incluso las que pertenecen al

resto de servicios, tienen inventarios. (Bremser, 2000).

Según López y Woltz (2001) el inventario son aquellos bienes destinados para la

producción o venta, como materias prima, producción en proceso, artículos terminados

y otros materiales que se utilizan en el empaque, envase de mercancía o a las

refacciones para mantenimiento que se consuman en el ciclo normal de operaciones.

37

Asimismo, Hardilg (2000) establece que el inventario incluye todas las existencias

de artículos y materiales que posee una compañía para ser utilizados en el proceso de

manufactura y ofrecer un servicio. La existencia del inventario en toda empresa es vital,

debido a que este representa el principal activo de toda organización por lo cual debe

existir un control eficiente y adecuado del mismo.

2.3.1.- Importancia de los inventarios.

Para las organizaciones la existencia del inventario es de suma importancia

debido a que desde el punto de vista administrativo, es un bien importante para el

desarrollo de la organización, motivada a su alta representación en la inversión

efectuada por la empresa. En este sentido, Álvarez (2001) señala que la importancia

está basada en el control de políticas administrativas rígidas para poder satisfacer las

necesidades de los clientes y de la propia organización, requiriendo de recursos

financieros y humanos para ser utilizado en otros aspectos del negocio, por lo que es

muy importante controlar los inventarios para asegurar la recuperación de dicho

recurso.

En las empresas este activo es tan representativo que es necesaria la

implementación de controles exhaustivos que permitan determinar la capacidad de

inventario existente y a la vez conocer la capacidad de respuestas para la venta.

2.3.2.- Objetivos del inventario.

Al respecto, Álvarez (2001) describe la importancia y el valor que representa el

inventario en cualquier empresa, reconociendo los siguientes objetivos:

- Evitar al máximo los posibles costos de oportunidad.

- Determinar la inversión óptima de los inventarios de acuerdo a las posibilidades

financieras de la empresa.

- Contar con suficientes activos fijos en existencia para hacer frente a la demanda de

los clientes.

- Mantener la independencia de las operaciones gracias a suministro de materiales en

los centros de trabajo, proporcionando flexibilidad para operar.

- Aprovechar el tamaño económico del pedido.

38

- Reducir la presión existente en los sistemas de producción o comercialización con

respecto a la entrega de los bienes, las plazas de entrega, garantizando un flujo regular

y un menor costo operativo con la producción de lotes más grandes.

- Hacer coincidir los intereses y posibilidades de producción, ventas y finanzas,

armonizando la capacidad de operación y penetrando en el mercado y capacidad

financiera.

- Rotar adecuadamente los activos para evitar deterioro, obsolescencia, mermas del

bien, desperdicios, entre otros.

Toda empresa u organización debe contar con un inventario que permita conocer con

claridad la condición y manejo de todos los recursos de la organización, y al mismo

tiempo dirigido a satisfacer los objetivos planificados por la alta gerencia, garantizando

el buen uso y manejo de este importante activo.

2.3.3.- Tipos de inventario.

Según Munich y García (2001) establecen los siguientes tipos de inventarios:

- Materias Primas. Son aquellas que no han sufrido ningún cambio previo al proceso de

producción y son utilizados directamente en la fabricación o producción del mismo.

- Materiales en Proceso. Son los que se emplean en la elaboración del producto

haciendo que su aspecto cambie debido al proceso.

- Productos Terminados. Son los productos terminados los cuales se encuentran listos

para su respectivo almacenamiento y posterior negociación.

- Partes de la maquinaria y / o herramientas. No forman parte de producto, pero son

piezas fundamentales para el buen funcionamiento de las máquinas. Este es un

material importante debido a que representa la garantía de continuidad en la utilización

de las máquinas durante el proceso de producción.

2.3.4.- Métodos de inventarios.

En este sentido Riggs (2003) señala que los inventarios son una necesidad fundamental

en todas las fases del proceso productivo, por lo cual se hace necesario el estudio de

39

sus aplicaciones en los procesos; tránsito de masa, el control de herramientas y el flujo

de información.

Al respecto Álvarez (2001) señala algunos métodos de inventario, entre los cuales se

pueden mencionar:

Método PEPS o FIFO (primero en entrar, primero en salir): este método establece que

los primeros artículos comprados son los primeros en utilizarse y que los artículos que

se encuentran en existencia, provienen de las últimas compras. Consiste en registrar

los artículos que se compran a su costo real. Por las características de este método,

ofrece como ventaja ajustarse más a la realidad, al emplear una valoración basada en

los costos más recientes, por lo que representa una de las políticas más adecuada de

manejar las mercancías y es de muy fácil aplicación.

Método UEPS (último en entrar, primeros en salir): en este método se establecen que

los productos en existencia se registran a los precios más antiguos, es decir; que los

costos de los materiales que salen para la producción son los de las últimas compras.

Ofrece la ventaja de que cuando hay tendencia al alza de los precios, el inventario

tiende a mantener estable su valor.

Método del control promedio: este método tiene que ver con el material adquirido,

donde, el costo de los artículos disponibles se divide entre el total de unidades, el

promedio resultante se emplea entonces para valorar el inventario final.

Este resultado determinado es afectado por las compras al principio del período así

como al final del mismo, por lo tanto, en el mercado que tienda al alza, el costo unitario

calculado será menor que el costo unitario corriente.

Método del último costo: consiste en valorar el inventario sobre la base del costo del

último lote adquirido o producido. Este método es recomendado a las empresas que

trabajan sobre pedidos y que necesitan ajustar sus costos para cada nueva orden.

Cabe destacar que la valuación del monto de las existencias es muy importante para

cualquier empresa, porque afecta de manera significativa su capital de trabajo y el

mantenimiento de inventarios. Por otra parte, tener poca existencia implica riesgos de

agotamiento y reposiciones frecuentes, por lo que se recomienda, determinar los

volúmenes óptimos de inventarios y los valores que están asociados a esa existencia.

40

La aplicación de un método para valorar los inventarios, depende de las medidas

tomadas en los sistemas de control que se utilizan en el ramo de la actividad

empresarial. La frecuencia de las fluctuaciones de precio, el valor y la cantidad de

materiales y las tendencias de los precios. Es muy importante que las empresas

adopten un método de evaluación de inventario pero siempre tomando en cuenta sus

necesidades para aplicar el más adecuado.

2.3.5.- Rotación de inventario.

Redondo (1993) afirma que la rotación de inventario indica el número de veces que dichos

inventarios han sido vendidos y reemplazados dentro de un determinado período económico.

A su vez Rosemberg (2001) afirma que el inventario es el número de veces que, en

promedio, una mercancía almacenada se reemplaza durante un período de tiempo.

Al respecto, Kennedy (2000) afirma que el término "rotación de inventarios" indica que

se refiere al número de veces que el inventario de la vuelta, esto es, se vende y es

repuesto durante el período contable. Esto quiere decir, que la rotación de inventarios

representa un índice que permite conocer las veces que el inventario promedio se

vendió en el año.

Una conclusión lírica de todo esto es que, cuanto mayor sea el índice de rotación de

inventarios, será menor el capital de trabajo requerido en el negocio, y mayor su

rendimiento porcentual, en situaciones normales; de allí que la rotación venga a

constituir también una base para evaluar la eficiencia operacional de las empresas.

Así que:

Rotación de inventario = Ventas de inventarios

2.3.5.1.- Medición del cargo de rotación de inventario.

Para Kennedy, (2000) la rotación del inventario debe calcularse usando un promedio

de las cifras mensuales del mismo; sin embargo, al conocer el inventario al final del

precio contable o con un promedio de los inventarios al principio y al fin de año. El

promedio de días que las mercancías del inventario se encuentran en existencia puede

calcularse dividiendo los días del año por la rotación del inventario en el año, según a

siguiente ecuación:

41

Días del año ------------------------- = Promedio de antigüedad del inventario Rotación del inventario

2.3.5.2.- Importancia de la rotación de inventario.

Para Kennedy, (2000) afirma que la tendencia de la rotación del inventario es

importante, aunque debe considerarse el hecho de que intervienen dos variantes: el

inventario y el costo de las mercancías vendidas. Los inventarios excesivos, quiere

decir, el almacenamiento de mercancías, representan costos de almacenaje más

elevados y pueden resultar en pérdidas más grandes debido al deterioro y a los

cambios en el estilo, en la demanda y en los precios.

Los inventarios excesivos pueden también representar una situación financiera

peligrosa, para cualquier empresa especialmente, si la mercancía ha sido comprada a

crédito o por medio de préstamos bancarios. La rotación del inventario debe

compararse con rotaciones similares de años precedentes para determinar si existe o

no una situación anormal. Una rotación baja del inventario puede reflejar un negocio en

mal estado; una sobre inversión en el inventario, esto es, se refiere a inventarios

demasiados grandes en relación con las ventas.

La acumulación de mercancía al final del período de previsión de precios más altos o

de un volumen de ventas mayor. Un inventario desequilibrado, esto representa,

cantidades excesivas de ciertas partidas en relación con las necesidades inmediatas.

Una empresa cuyas mercancías se muevan lentamente debe mantener una razón más

alta del activo circulante al pasivo circulante debido a la lenta conversión de la

mercancía en efectivo o en cuentas por cobrar de los cuales es necesario depender

para cubrir el pasivo circulante.

2.3.6.- Control de inventario.

Para Picle (2001) el control de inventario se refiere a los registros (Kardex, informes

mecanizados, repartos de comunicación, entre otros) y a los procedimientos necesarios

para mantener el balance entre el costo total de las existencias y la seguridad adquirida

al comprarlos.

42

A su vez, Narasimhan (2000) afirma que el control de inventario es aquel que va de la

mano con lo planteado, debido a esto, es definido como una función del departamento

de administración de materiales, y su objetivo consiste en reducir al mínimo los costos

totales relacionados con el sistema. Esto requiere del conocimiento detallado de las

fuentes de suministro, las negociaciones con respecto a los precios, incluyendo los

descuentos por cantidad bruta, los medios de transporte, los presupuesto el manejo

físico, los registros y un seguimiento al nivel de calidad de los artículos.

El control de inventario, representa una técnica diseñada para mantener los elementos

en existencia a unos niveles deseados. Por tal motivo toda empresa debe estar

estratégicamente alineada y utilizar sistemas de control de inventario a fin de conocer la

existencia bruta en materiales y equipos con los cuales cuenta. El control de inventarios

se encarga de regular en forma óptima las exigencias en los almacenes, tanto

refacciones, herramienta y materias primas, como productos terminados. Este tipo de

control que se aplica para el inventario permite que se proteja a la empresa de costos

innecesarios por acumulación o falta de existencia en el almacén.

La organización debe contar con un inventario suficiente para satisfacer sus

necesidades. La escasez o retraso de un producto por falta de material, puede ser

causa de la pérdida de un cliente, lo que se traduce en pérdidas financieras. Es allí

donde radica la importancia de los sistemas de control de inventario, pues este permite

conocer con precisión la existencia de mercancía, y de esta manera establecer y

planificar las ventas dando así respuesta a los clientes.

Su objetivo primordial es determinar el nivel más económico de inventarios en cuanto a

materiales, productos en procesos y productos terminados. Un adecuado sistema de

control de inventario permite:

- Disponer de cantidades adecuadas de materias y/o productos para hacer frente a las

necesidades de la empresa.

- Evitar pérdidas considerables en ventas.

- Evitar pérdidas innecesarias por deterioro u obsolescencia, o por exceso de material

almacenado.

- Reducir al mínimo las interrupciones de la producción.

43

- Reducir los costos en materiales ociosos, mantenimiento de inventario, retraso en la

producción, derechos de almacenaje, depreciación, entre otros.

2.3.6.1.- Tipos de control de inventario.

Control de compras: Relacionada fuertemente con el control de inventario, esta función

verifica el cumplimiento de las actividades, tales como:

- Selección adecuada de los proveedores.

- Evaluación de la cantidad y de la calidad especificada por el departamento solicitante.

- Control de los pedidos desde el momento de su requisición hasta la llegada de los

materiales.

- Determinación del punto de pedido y de re orden y comprobación de precios.

Este tipo de control promueve la eficiencia al evitar, compras innecesarias, excesivas y

costosas para la empresa, así como adquirir materiales de muy baja calidad,

ocasionando retrasos en los programas de producción y otras áreas.

Control presupuestario o presupuesto: Los presupuestos se elaboran durante el

proceso de planeación, sin embargo son también, control financiero al permitir compara

los resultados reales en relación con lo presupuestado, y proporcionar las bases para

aplicar las medidas correctivas adecuadas (Amat, 1998).

Según Muñiz (2009), un sistema de control presupuestario debe:

- Incluir las principales áreas de la empresa: Ventas, producción, compras, inventarios,

entre otros.

- Coordinar las partes como un todo, y armonizar entre sí los distintos presupuestos.

- Detectar las causas que hayan originado variaciones y tomar las medidas necesarias

para evitar que se repitan.

- Servir de guía en la planeación de las operaciones financieras futuras.

- Ser un medio que ayude al dirigente a detectar las áreas de dificultad.

44

- Por medio de datos reales y concretos, facilitar la toma de decisiones

correspondientes.

- Estar acorde con el tiempo establecido en el plan, así como adaptarse al mismo,

contribuir a lograr las metas de la organización.

2.3.6.2.- Características del control de inventario.

Existen diversas características del control de inventario, entre las cuales pueden

ser base para tomar decisiones óptimas en relación a operaciones actuales y futuras.

- Permitir un control por excepciones.

- Permitir decisiones automáticas en cuestiones de rutina.

- Permitir que se puedan medir los resultados de las decisiones.

- Suministrar buena información sobre costos, pronósticos, planificación y suposiciones.

- Reducir los costos administrativos.

2.3.6.3.- Ventajas del control de inventario.

Siguiendo con el mismo autor, se pudo determinar las siguientes ventajas:

- Ahorro en compras; porque se compran de acuerdo a todas las necesidades, no se

duplican las órdenes.

- Mejor utilización de las existencias disponibles. Al conocer con que materiales cuenta

la organización es más sencillo la planificación y utilización del inventario.

- Simplifica la contabilidad, agiliza la contabilidad de costos.

- Facilita las decisiones gerenciales porque da mejor información sobre variación de

costos, en el consumo y en los desechos.

2.3.6.4.- Control interno del inventario

El control interno de inventarios, está vinculado con las actividades de compra,

fabricación y venta de productos. Un adecuado control interno de los inventarios exige

que las mercancías sean debidamente pedidas, recibidas, controladas, segregadas,

usadas y contadas físicamente para asegurar la corrección de los inventarios y su

45

adecuada valuación. Es por ello que se considera que en todo proceso de control

interno de los inventarios debe existir, segregación adecuada de las funciones de

autorización, custodia y registro en la adquisición, recepción, almacenaje y embarque

de existencias. (Redondo, 1993).

2.3.6.5.- Características del control interno del inventario.

- La segregación evita que un departamento o persona controle todas las fases de una

transacción o controle los registros contables relativos a sus propias funciones y

además propicia una vigilancia constante entre los departamentos o personas

involucradas en una misma transacción.

- El registro oportuno de lo que se recibe y del pasivo correspondiente, para asegurar

que se están registrando todas las obligaciones que se derivan de la adquisición de los

inventarios, dentro del periodo correspondiente y a la vez que la información contable

coincida con las existencias físicas.

- Controla que todo lo que se embarca se registra y se factura oportunamente en el

período que corresponda, así como el establecimiento de controles en forma pre

numeradas permite la captación oportuna, en registros contables, de los embarques y

ventas, así como su correspondiente facturación, asegurando la corrección de los

créditos al rubro de inventario por estos conceptos.

- Custodia física adecuada de los inventarios, ya que el acceso debe ser restringido a

zonas de almacenaje, producción y embarques, con el propósito de establecer e

identificar claramente la responsabilidad del personal involucrado en el manejo físico de

esos bienes.

- Planeación y toma periódica de los inventarios físicos: su recopilación, valuación y

comparación con los libros, y la investigación y ajuste de la diferencia resultante.

- Procedimiento adecuado para el registro y acumulación de los elementos del costo de

producción o de adquisición para asegurar la correcta valuación de los inventarios y la

determinación del costo de ventas de ejercicio.

- Comprobación interna independiente, de la corrección de los inventarios periódicos y

finales. La fijación de mínimos y máximos para el control de existencias para evitar

46

situaciones de inversión en exceso o defectos de los almacenes; además de una

herramienta de control en ventas y producción.

2.3.6.6. Clasificación de inventarios.

Clasificación A.B.C

Un aspecto importante para el análisis y la administración de un inventario es

determinar qué artículos representan la mayor parte del valor del mismo - midiéndose

su uso en dinero - y si justifican su consecuente inmovilización monetaria.

Estos artículos no son necesariamente ni los de mayor precio unitario, ni los que se

consumen en mayor proporción, sino aquellos cuyas valorizaciones (precio unitario x

consumo o demanda) constituyen % elevados dentro del valor del inventario total.

Generalmente sucede que, aproximadamente el 20% del total de los artículos,

representan un 80% del valor del inventario, mientras que el restante 80% del total de

los artículos inventariados, alcanza el 20% del valor del inventario total.

El gráfico ABC (o regla del 80/20 o ley del menos significativo) es una herramienta que

permite visualizar esta relación y determinar, en forma simple, cuáles artículos son de

mayor valor, optimizando así la administración de los recursos de inventario y

permitiendo tomas de decisiones más eficientes.

Según este método, se clasifican los artículos en clases, generalmente en tres (A, B o

C), permitiendo dar un orden de prioridades a los distintos productos:

Artículos A: Los más importantes a los efectos del control.

Artículos B: Aquellos artículos de importancia secundaria.

Artículos C: Los de importancia reducida.

47

La designación de las tres clases es arbitraria, pudiendo existir cualquier número de

clases. También él % exacto de artículos de cada clase varía de un inventario al

siguiente. Los factores más importantes son los dos extremos: unos pocos artículos

significativos y un gran número de artículos de relativa importancia. Esta relación

empírica formulada por Vilfredo Paretto, ha demostrado ser una herramienta muy útil y

sencilla de aplicar a la gestión empresarial. Permite concentrar la atención y los