Languages

Pages

Legal

Behavioral Corporate Finance

Immagine tratta da The debt to pleasureA Nobel prizewinner argues for an overhaul of the theory of consumer choiceThe Economist Apr 27th 2013

Ruggero BertelliProfessore Associato di Economia degli Intermediari FinanziariUniversità di SienaResponsabile Scientifico eXponential SRL

www.exponential.it

QUANDO L’IMPRENDITORE

DECIDE IN CONDIZIONI DI INCERTEZZA

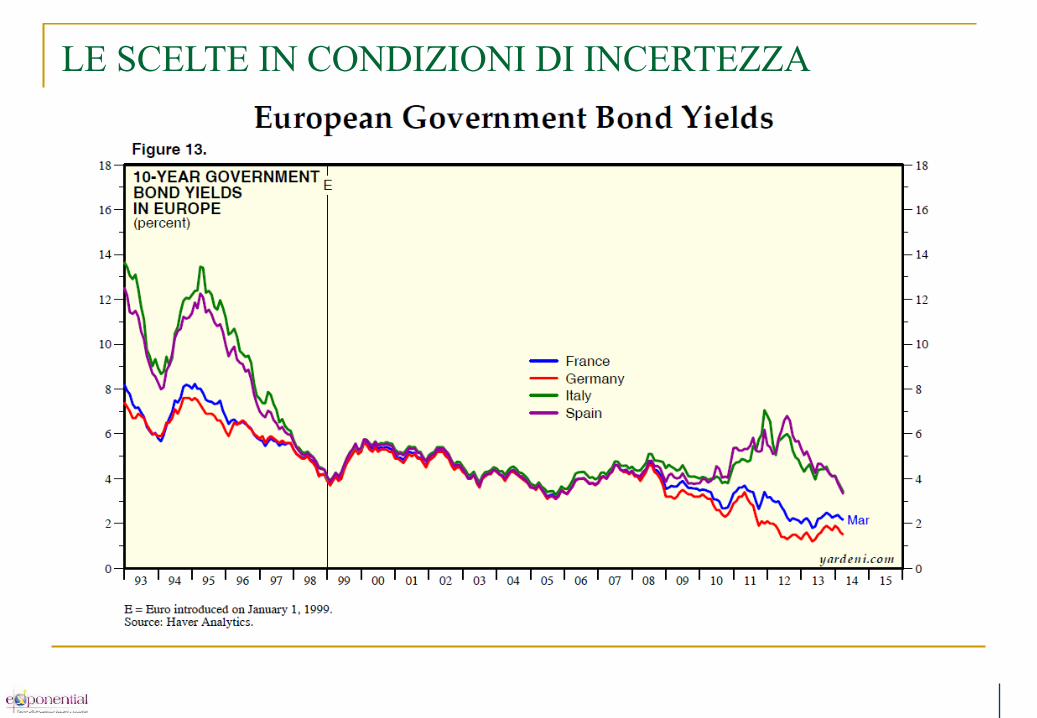

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Le crisi ci sono state e ci saranno … ma si superano sempre!

E sempre ci diciamo «questa volta è diverso», «questa volta è peggio»

Incertezza sul nostro futuro e sul futuro dei nostri figli

Incertezza sulle strade da intraprendere: «rigore», «crescita», «disobbedienza»

Incertezza sui mercati (ovviamente) … alle nostre spalle un 2012/2013 durante

il quale i rendimenti degli investimenti finanziari sono stati alti …

In un contesto macroeconomico «difficile»

A new fashion in modelling The Economist, Nov 22nd 2007

Ruggero Bertelli - Decidere in condizioni di incertezza2

CHE COSA GENERA «LA SENSAZIONE DI» INCERTEZZA

Riceviamo costantemente segnali contraddittori dall’esterno.

La crisi è alle spalle, è finita, ci sono segnali di crescita …

… oppure no? Dobbiamo scegliere a «quale voce»

dare più peso «emotivo». Perché poi, alla fine, dobbiamo

decidere. E anche NON DECIDERE E’ una

precisa decisione.

Ruggero Bertelli - Decidere in condizioni di incertezza3

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi

(come sempre o più di prima?)

l’ambiente genera grande incertezza:

opportunità o minacce?

Ruggero Bertelli - Decidere in condizioni di incertezza4

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi l’ambiente genera grande incertezza:

opportunità o minacce?

Ruggero Bertelli - Decidere in condizioni di incertezza5

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi l’ambiente genera grande incertezza:

opportunità o minacce?

Ruggero Bertelli - Decidere in condizioni di incertezza6

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi l’ambiente genera grande incertezza:

opportunità o minacce?

Ruggero Bertelli - Decidere in condizioni di incertezza7

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi l’ambiente genera grande incertezza:

opportunità o minacce?

Ruggero Bertelli - Decidere in condizioni di incertezza8

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi l’ambiente genera grande incertezza:

opportunità o minacce?

Ruggero Bertelli - Decidere in condizioni di incertezza9

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi l’ambiente genera grande incertezza:

opportunità o minacce?

Ruggero Bertelli - Decidere in condizioni di incertezza10

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi l’ambiente genera grande incertezza: opportunità o minacce?

E – coin si stabilizza in Aprile (Banca d’Italia, 30 aprile 2014)

Ruggero Bertelli - Decidere in condizioni di incertezza11

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi l’ambiente genera grande incertezza: opportunità o minacce?

Ruggero Bertelli - Decidere in condizioni di incertezza12

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi l’ambiente genera grande incertezza: opportunità o minacce?

Ruggero Bertelli - Decidere in condizioni di incertezza13

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Ruggero Bertelli - Decidere in condizioni di incertezza14

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi l’ambiente genera grande incertezza: opportunità o minacce?

Ruggero Bertelli - Decidere in condizioni di incertezza15

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Ruggero Bertelli - Decidere in condizioni di incertezza16

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Ruggero Bertelli - Decidere in condizioni di incertezza17

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Ruggero Bertelli - Decidere in condizioni di incertezza18

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Ruggero Bertelli - Decidere in condizioni di incertezza19

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Le condizioni finanziarie delle famiglie sono solide...Nel 2013 le famiglie hanno registrato una flessione del reddito disponibile inferiore all'anno precedente; si è avuto un calo dell'indebitamento e una ripresa degli investimenti in attività finanziarie. I bassi tassi di interesse e le misure a sostegno dei mutuatari hanno contribuito a contenere la vulnerabilità delle famiglie indebitate. La quota di nuclei familiari finanziariamente fragili aumenterebbe in misura solo modesta anche in scenari macroeconomici avversi.

...ma quelle delle imprese restano difficili - Benché emergano segnali positivi, le condizioni finanziarie delle imprese sono ancora deboli. Alcune aziende di grande dimensione hanno sostituito con obbligazioni parte dei loro debiti verso le banche; per quelle di minore dimensione le difficoltà di accesso al credito, i bassi livelli di liquidità e le incertezze che ancora caratterizzano la ripresa ciclica restano le maggiori fonti di rischio nei prossimi mesi.

Ruggero Bertelli - Decidere in condizioni di incertezza20

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Ruggero Bertelli - Decidere in condizioni di incertezza21

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Oggi è il momento delle “scelte in condizioni di incertezza”

Quali errori commettiamo SISTEMATICAMENTE in queste condizioni?

Daniel Kahneman, psicologo, premio Nobel 2002 per l’Economia

Ruggero Bertelli - Decidere in condizioni di incertezza22

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Richiamo di un “classico” articolo dei padri della finanza comportamentale (che si intitola “Scelte in condizioni di incertezza: scorciatoie e distorsioni mentali”)

Rappresentatività. Disponibilità. Ancoraggio.

Ruggero Bertelli - Decidere in condizioni di incertezza23

LE SCELTE IN CONDIZIONI DI INCERTEZZA

Perché anche le persone intelligenti “sbagliano” nelle decisioni finanziarie?

Noi siamo bravissimi a mentire …… soprattutto a noi stessi!

Ruggero Bertelli - Decidere in condizioni di incertezza24

Fammi dare un’occhiata …

Forse la nostra mente non è così potente come pensiamo (o come ci illudiamo) che sia.

Ruggero Bertelli - Decidere in condizioni di incertezza25

Fammi dare un’occhiata …Alcuni esperimenti “classici” … divertiamoci!

Ruggero Bertelli - Decidere in condizioni di incertezza26

… la risposta è dentro di te …

… PECCATO SIA QUELLA SBAGLIATA!

Ruggero Bertelli - Decidere in condizioni di incertezza27

Avversione al rischio e Loss Aversion

È meglio un 5% certo oppure lanciare una moneta: se viene testa 10% se viene croce 0% ?

Ruggero Bertelli - Decidere in condizioni di incertezza28

Avversione al rischio e Loss Aversion

È meglio un - 5% certo oppure lanciare una moneta: se viene testa -10% se viene croce 0% ?

Ruggero Bertelli - Decidere in condizioni di incertezza29

Overconfidence e Illusione del controllo Esperimento: troviamo chi di noi è “mago Otelma”

Ruggero Bertelli - Decidere in condizioni di incertezza30

La distorsione del «senno del poi»

Sembra una distorsione cognitiva banale, ma nel nostro mondo è micidiale.

Noi viviamo quotidianamente di “senno del poi”, quasi non ce ne accorgiamo più.

Dopo che il dollaro si è indebolito, troviamo una spiegazione; dopo che si è rafforzato troviamo un’altra spiegazione.

Tutto è spiegabile “ex post”.

Ma le nostre decisioni, TUTTE, sono prese “con il (raro e costoso) senno del prima” … e valutate, TUTTE, “con il (gratuito e abbondante) senno del poi”!

Ruggero Bertelli - Decidere in condizioni di incertezza31

La distorsione del «senno del poi»

Immaginate che in questa urna ci siano il 70% di palline che ci dicono “i tassi saliranno”; il 20% che ci dicono “i tassi scenderanno” e 10% “i tassi resteranno stabili”.

Che cosa facciamo?

Attenzione qui serve la connessione ad internet

Ruggero Bertelli - Decidere in condizioni di incertezza32

La distorsione del «senno del poi»

Attenzione qui serve la connessione ad internet

Ruggero Bertelli - Decidere in condizioni di incertezza33

La distorsione del «senno del poi»

Immaginate che in questa urna ci siano il 70% di palline che ci dicono “i tassi saliranno”; il 20% che ci dicono “i tassi scenderanno” e 10% “i tassi resteranno stabili”.

Che cosa facciamo? da a %1 63 0,70

64 81 0,2082 90 0,10

Attenzione qui serve la connessione ad internet

Ruggero Bertelli - Decidere in condizioni di incertezza34

PREVISIONE DEGLI UTILI

Ruggero Bertelli - Decidere in condizioni di incertezza35

PREVISIONE DEGLI UTILI

Ruggero Bertelli - Decidere in condizioni di incertezza36

“Divide et impera” … i conti mentali

Si tratta dei “conti mentali”: ovvero la nostra tendenza suddividere le risorse (FINANZIARIE E REALI) in “comparti” caratterizzati da valutazione separata (Hersh Shefrin – Santa Clara University e Richard Thaler – Università di Chicago).

Ruggero Bertelli - Decidere in condizioni di incertezza37

“Divide et impera” … i conti mentaliGli imprenditori applicano la contabilità mentale quando prendono decisioni di investimento in azienda seguendo un modello di valutazione di risultati attesi, rischi ed orizzonti temporali che è completamente diverso (separato) dal modello di valutazione utilizzato nell’investimento delle risorse del patrimonio personale.

In questo modo si ha la sensazione di «controllo» … ma si rischia di perdere il controllo.

Ruggero Bertelli - Decidere in condizioni di incertezza38

I “conti mentali” possono limitarci

Nella nostra tendenza ad utilizzare conti mentali, noi “sbagliamo” quando dimentichiamo che una decisione riguardante un conto ha un effetto a livello complessivo.

Ruggero Bertelli - Decidere in condizioni di incertezza39

I “conti mentali” possono limitarciImmaginiamo che la nostra impresa abbia un ROE medio del 20% (che ci distribuiamo interamente). Per ottenere questa media ci assumiamo rischio.Se investiamo le nostre risorse personali sul mercato monetario a tasso zero (e rischio zero) siamo costretti a chiedere di più alla nostra azienda per conseguire determinati obiettivi.Ad esempio «usiamo la leva finanziaria» … ma questo significa rischiare di più.Ad esempio «ci distribuiamo tutti gli utili» … ma questo significa meno autofinanziamento.E’ corretto, dal punto di vista del raggiungimento dei nostri obiettivi aziendali e personali?

Ruggero Bertelli - Decidere in condizioni di incertezza40

I “conti mentali” possono limitarciSecondo la contabilità mentale sì:perché dividere il rischio di impresa dal rischio assunto sui mercati finanziari ci rassicura.Ci dà una sensazione di «controllo».

Ma non sempre questo è finanziariamente razionale.Se investissimo le nostre risorse personali al 10% medio annuo (assumendoci del rischio nel corretto orizzonte temporale) potremmo conseguire gli stessi obiettivi rischiando meno in azienda.

Ruggero Bertelli - Decidere in condizioni di incertezza41

I “conti mentali” possono limitarci

Il «patrimonio» complessivo (inteso nel senso di capitale investito) potrebbe essere più diversificato (rischi aziendali e rischi di mercato potrebbero compensarsi) e potrebbe migliorare il rapporto rendimento/rischioATTENZIONE: non sto dicendo di non investire nelle vostre aziende, sto dicendo esattamente il contrario: meno leva finanziaria e più autofinanziamento

500,71

1874,34

+ 274%

Ruggero Bertelli - Decidere in condizioni di incertezza42

(Sole 24 Ore – 8 novembre 2008)Ho sbagliato?

Ruggero Bertelli - Decidere in condizioni di incertezza43

(Sole 24 Ore – 8 novembre 2008)Ho sbagliato?

Dall’8 novembre 2008INDICE AZIONARIO EUROPA – 28,83%

Dal 31 dicembre 2007al 27 ottobre 2008INDICE AZIONARIO EUROPA – 50% !

Ruggero Bertelli - Decidere in condizioni di incertezza44

(Sole 24 Ore – 8 novembre 2008)Ho sbagliato? Dall’8 novembre 2008

Al 26 aprile 2011INDICE AZIONARIO EUROPA + 31,49%

Dall’8 novembre 2008Al 9 marzo 2009INDICE AZIONARIO EUROPA – 28,83%

Ruggero Bertelli - Decidere in condizioni di incertezza45

(Sole 24 Ore – 8 novembre 2008)Ho sbagliato?

Dal 26 aprile 2011 al 26 novembre 2011 INDICE AZIONARIO EUROPA-28,34%

E’ un errore vendere per la paura il 26/11/2011?

Ruggero Bertelli - Decidere in condizioni di incertezza46

(Sole 24 Ore – 8 novembre 2008)Ho sbagliato?

Dal 22 settembre 2011 al 6 maggio 2014 INDICE AZIONARIO EUROPA + 59,75%

Ruggero Bertelli - Decidere in condizioni di incertezza47

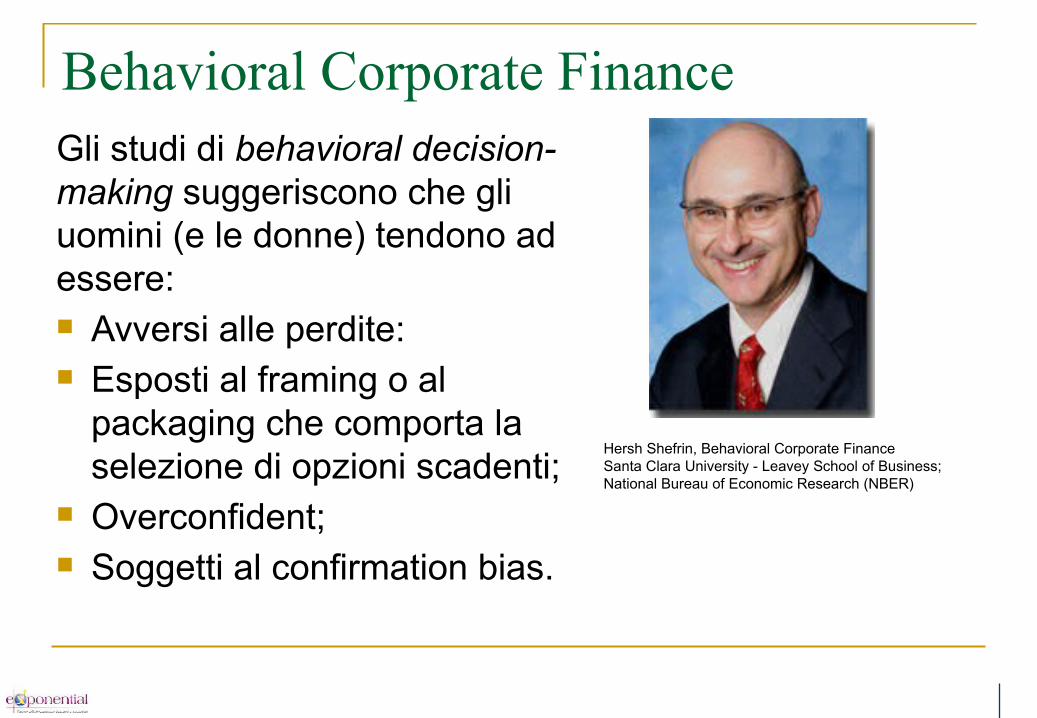

Behavioral Corporate FinanceGli studi di behavioral decision-making suggeriscono che gli uomini (e le donne) tendono ad essere: Avversi alle perdite: Esposti al framing o al

packaging che comporta la selezione di opzioni scadenti;

Overconfident; Soggetti al confirmation bias.

Hersh Shefrin, Behavioral Corporate FinanceSanta Clara University - Leavey School of Business; National Bureau of Economic Research (NBER)

Ruggero Bertelli - Decidere in condizioni di incertezza48

Gli Imprenditori, i Manager devono identificare due fattori chiave di tipo comportamentale che ostacolano il processo di massimizzazione del valore, uno interno all’azienda e l’altro di natura esogena. Sono quelli che Shefrin chiama i “behavioral costs”. I Behavioral costs - sono i costi associati con gli errori che facciamo a causa delle nostre imperfezioni cognitive e delle influenze emotive.- derivano dagli errori comportamentali degli analisti e degli investitori che tendono a creare gap tra valori fondamentali e prezzi di mercato. Quando questo accade i managers possono trovarsi in difficoltà, incerti su come tener conto di questi elementi nelle loro decisioni..

Hersh Shefrin, Behavioral Corporate FinanceSanta Clara University - Leavey School of Business; National Bureau of Economic Research (NBER)

Behavioral Corporate Finance

Ruggero Bertelli - Decidere in condizioni di incertezza49

Dobbiamo lavorare su noi stessi …

… con grande umiltà.

In «economia e finanza» (territorio di maghi, superuomini e furfanti) spesso lasciamo vincere l’arroganza …

… ma quello che serve per crescere è la forza della consapevolezza dei nostri limiti (anche di quelli cognitivi).

Ruggero Bertelli - Decidere in condizioni di incertezza50

Top Related