WATCH & BUY REPORT · A dicembre 2012 gli occupati in Italia erano 22 ... l’indice Nielsen che...

20

RT WATCH & BUY REPORT MAGGIO 2013

Transcript of WATCH & BUY REPORT · A dicembre 2012 gli occupati in Italia erano 22 ... l’indice Nielsen che...

1WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

WATC H & B U YR E P O R TMAGGIO 2013

2 WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

3WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

WATC H & B U Y R E P O R TÈ IL REPORT TRIMESTRALE ATTRAVERSO CUI NIELSEN FORNISCE INSIGHT, TENDENZE E SPUNTI DI RIFLESSIONE AI PROPRI CLIENTI

INDICATORI MACROECONOMICI:

andamento dei principali indicatori in Italia e nel mondo

WHAT CONSUMER WATCH: i trend di audience e advertising sui media rilevati da Nielsen

WHAT CONSUMER BUY:

il comportamento del consumatore e i trend del largo consumo

4 WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

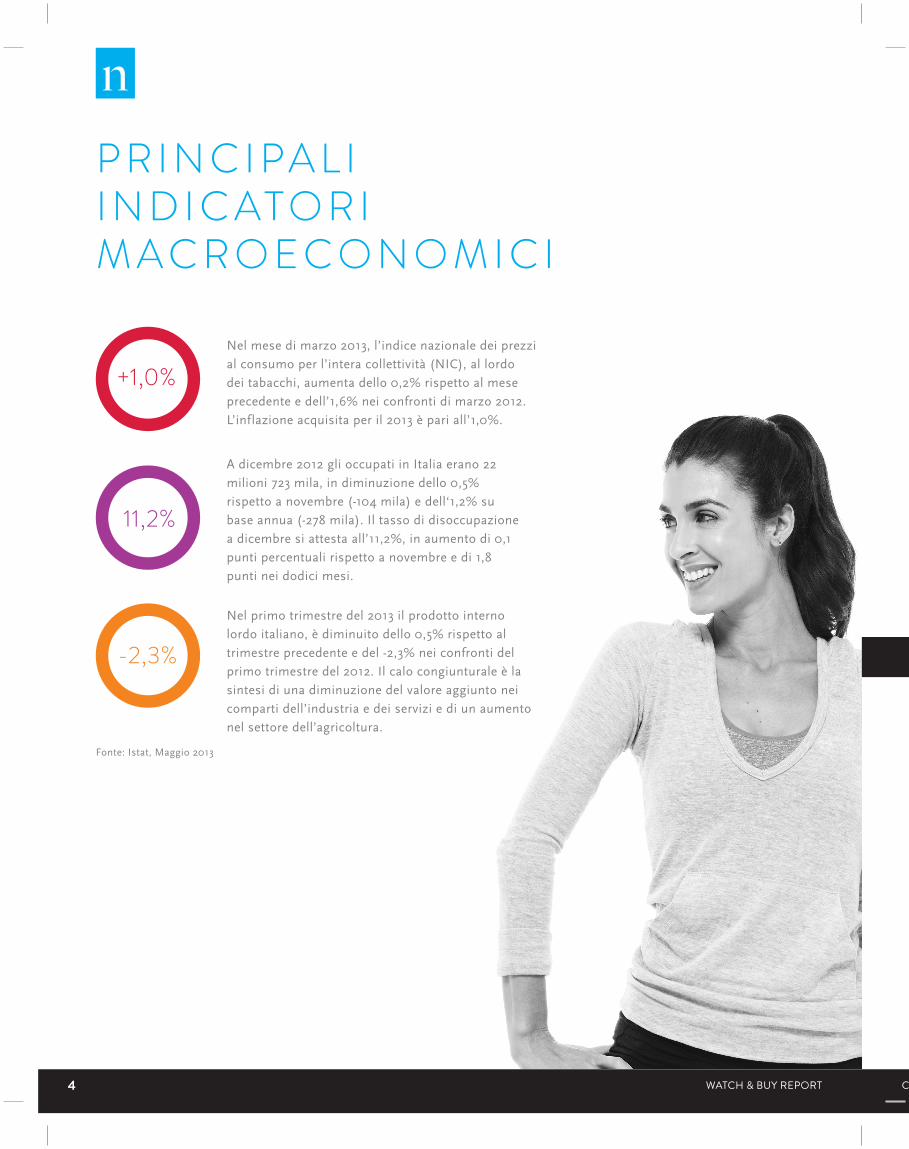

P R I N C I PA L I I N D I C ATO R I M A C R O E C O N O M I C I

Nel mese di marzo 2013, l’indice nazionale dei prezzi

al consumo per l’intera collettività (NIC), al lordo

dei tabacchi, aumenta dello 0,2% rispetto al mese

precedente e dell’1,6% nei confronti di marzo 2012.

L’inflazione acquisita per il 2013 è pari all’1,0%.

Nel primo trimestre del 2013 il prodotto interno

lordo italiano, è diminuito dello 0,5% rispetto al

trimestre precedente e del -2,3% nei confronti del

primo trimestre del 2012. Il calo congiunturale è la

sintesi di una diminuzione del valore aggiunto nei

comparti dell’industria e dei servizi e di un aumento

nel settore dell’agricoltura.

A dicembre 2012 gli occupati in Italia erano 22

milioni 723 mila, in diminuzione dello 0,5%

rispetto a novembre (-104 mila) e dell‘1,2% su

base annua (-278 mila). Il tasso di disoccupazione

a dicembre si attesta all’11,2%, in aumento di 0,1

punti percentuali rispetto a novembre e di 1,8

punti nei dodici mesi.

+1,0%

11,2%

-2,3%

Fonte: Istat, Maggio 2013

VARIAZIONE % DEL PIL PER PAESE: STIMA CHIUSURA 2013 VS 2012

5WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

VARIAZIONE % DEL PIL PER PAESE: STIMA CHIUSURA 2013 VS 2012

A marzo, l’indice composito del clima di fiducia delle imprese italiane

(Iesi, Istat economic sentiment indicator) espresso in base 2005=100,

sale leggermente a 78,0 da 77,6 di febbraio. Il recupero dell’indice

complessivo è dovuto al miglioramento della fiducia delle imprese

manifatturiere, a fronte della diminuzione registrata nel settore

delle costruzioni e del commercio al dettaglio e del leggero calo

dell’indicatore nelle imprese dei servizi di mercato.

Fonte: Istat, Maggio 2013

Fonte: Economist, Maggio 2013

105

95

85

75

65

55

M12 M G LA A S O N D F MG13

IMPRESE (TOTALE SETTORI)

-0,5 +1,3

+3,0

+2,8

+3,5

+6,5

+8,4

+2,7

+2,8

+2,0

6 WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

LA CONSUMER CONFIDENCE NEL MONDOA livello globale, l’indice Nielsen che misura la fiducia dei consumatori

ha segnato una ripresa di +2 punti arrivando a 93 nel primo trimestre

del 2013, con un incremento dell’indice nel 60% dei Paesi coinvolti nella

survey. L’aumento di fiducia ha alla base un miglioramento a livello globale

di indicatori economici, quali prospettive di lavoro, finanze personali e

capacità di spesa, oltre ai segnali positivi che arrivano dall’economia degli

Stati Uniti, dalla stabilità in Cina e da una ripresa della fiducia in alcune

delle principali economie nord/centro europee e asiatiche.

-1-1

+10

-5

0

+23

+4

+4

+2

+5

0

+3

+1

-17

+6

+6

-1

+4

+1+4

+4-4

+3-6

-8+3-3-14+4+3+12+3

-4+2

-20

+14

+1

-12

-3

-2

+5

+6

-3

+7

-6

-2

-4

+3

+13

+1

+2+5

+6+5

+7

81 | COLO

MBIA

81 | RUSSIA

83 | SWED

EN 83 | TURKEY

88 | PAKISTAN 89 | M

EXICO

GREECE| 40

90 | NEW ZEALAND

HUNGARY | 43

90 | AUSTRIA

ITALY | 44

CROATIA | 44

91 | GERMANY

SPAIN | 47

91 | ISRAEL

SOUTH KOREA | 51

93 | UNITED STATES

FRANCE | 55

94 | AUSTRALIA

BULGARIA | 57

94 | VIETNAM

ROMANIA | 59

95 | DENMARK

POLAND | 62

95 | SAUDI ARABIA

SLOVAKIA | 64

96 | SINGAPORE

UKRAINE | 66 98 | CHILECZECH REPUBLIC | 68

98 | PERU

IRELAND | 70

100 | SWITZERLAND

LATVIA | 70

102 | CANADA

ARGENTINA | 72

106 | NORWAY

VENEZUELA | 72

107 | MALAYSIA

ESTONIA | 73

108 | HONG KONG

JAPAN | 73

108 | CHINA

EGYPT | 74

108 | UNITED ARAB EMIRATES

LITHUANIA

| 74

111 |

BRAZIL

UNITED KIN

GDOM |

75

116 |

THAILA

ND

FINLA

ND | 76

118 |

PHILI

PPIN

ES

BELG

IUM

| 7

7

120

| IN

DIA

TAIW

AN |

78

SOU

TH A

FRIC

A | 7

9N

ETH

ERLA

ND

S |

80

-7

PORTUGAL | 31

+5

122

| IN

DON

ESIA

IND

EX |

COUN

TRY

LESS

CONFIDENT MORE CONFIDENT

NORTH AMERICA LATIN AMERICA EUROPE

MIDDLE EAST, AFRICA, PAKISTAN ASIA-PACIFIC

93 GLOBAL

AVERAGE( +2 change from Q4-2012 )

INDEXES ABOVE 100 INDICATE OPTIMISM

CONSUMER CONFIDENCE INDEX - GLOBAL AVERAGE

Fonte: Nielsen, Consumer Confidence and Spending Intentions Global Survey, Q1 2013

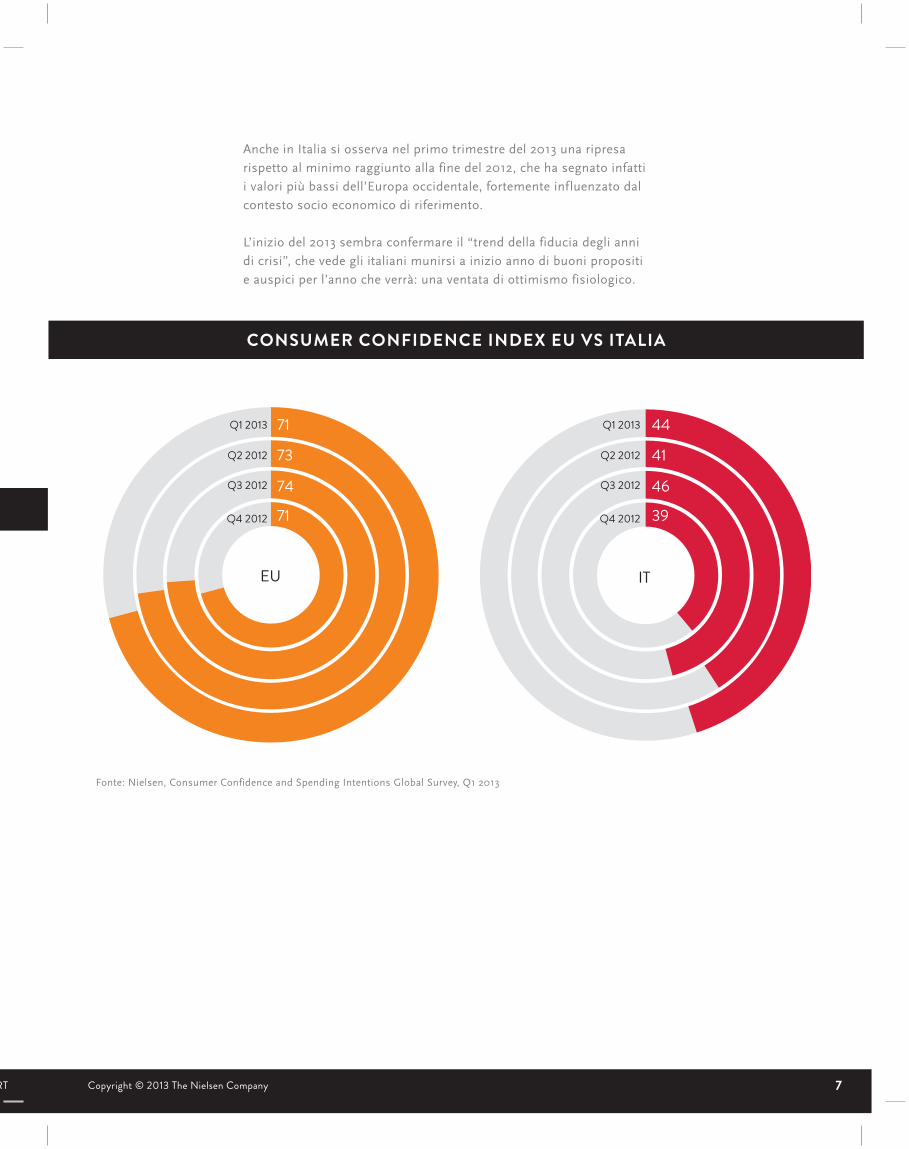

CONSUMER CONFIDENCE INDEX EU VS ITALIA

EU IT

Q1 2013

Q2 2012

Q3 2012

Q4 2012

Q1 2013

Q2 2012

Q3 2012

Q4 2012

71

73

74

71

44

41

46

39

7WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

CONSUMER CONFIDENCE INDEX - GLOBAL AVERAGE

Anche in Italia si osserva nel primo trimestre del 2013 una ripresa

rispetto al minimo raggiunto alla fine del 2012, che ha segnato infatti

i valori più bassi dell’Europa occidentale, fortemente influenzato dal

contesto socio economico di riferimento.

L’inizio del 2013 sembra confermare il “trend della fiducia degli anni

di crisi”, che vede gli italiani munirsi a inizio anno di buoni propositi

e auspici per l’anno che verrà: una ventata di ottimismo fisiologico.

CONSUMER CONFIDENCE INDEX EU VS ITALIA

Fonte: Nielsen, Consumer Confidence and Spending Intentions Global Survey, Q1 2013

EU IT

Q1 2013

Q2 2012

Q3 2012

Q4 2012

Q1 2013

Q2 2012

Q3 2012

Q4 2012

71

73

74

71

44

41

46

39

8 WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

W H AT C O N S U M E R WATC H

9WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

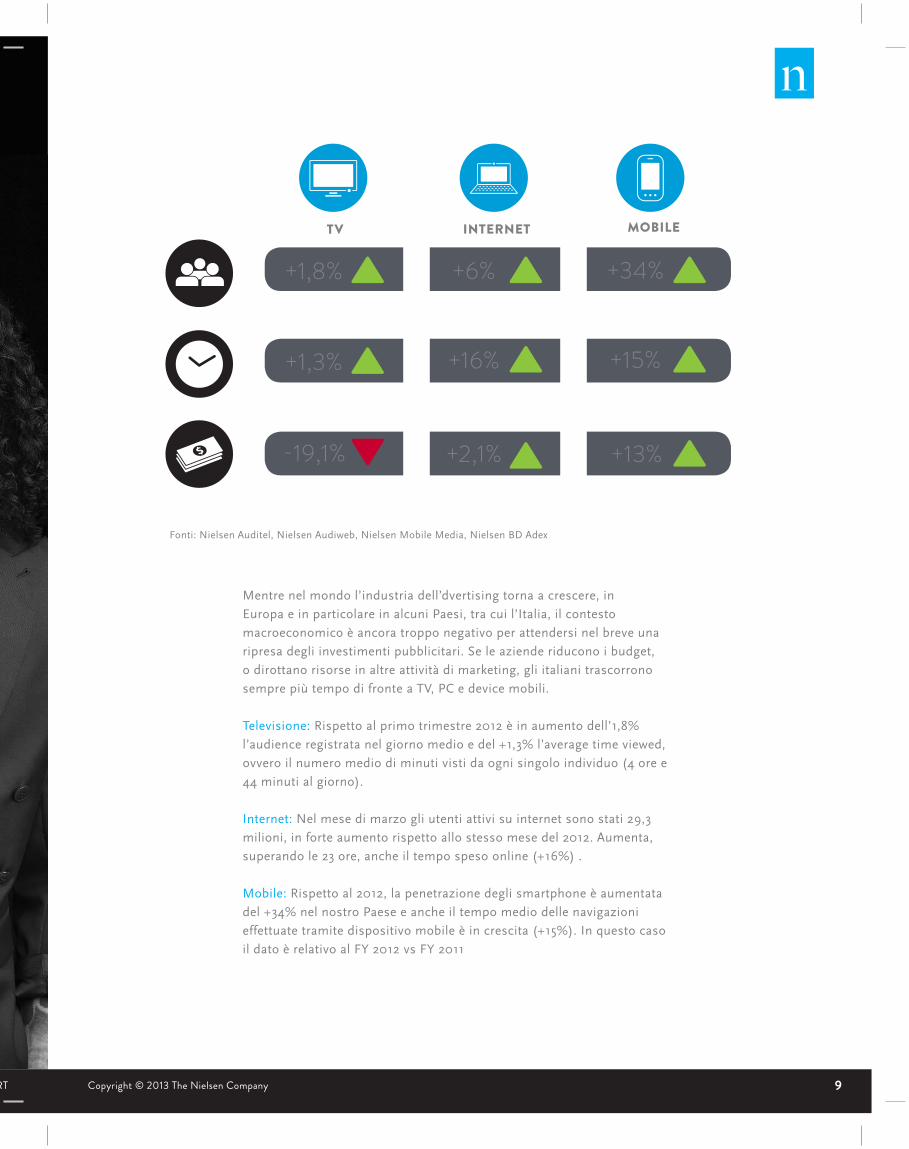

Mentre nel mondo l’industria dell’dvertising torna a crescere, in

Europa e in particolare in alcuni Paesi, tra cui l’Italia, il contesto

macroeconomico è ancora troppo negativo per attendersi nel breve una

ripresa degli investimenti pubblicitari. Se le aziende riducono i budget,

o dirottano risorse in altre attività di marketing, gli italiani trascorrono

sempre più tempo di fronte a TV, PC e device mobili.

Televisione: Rispetto al primo trimestre 2012 è in aumento dell’1,8%

l’audience registrata nel giorno medio e del +1,3% l’average time viewed,

ovvero il numero medio di minuti visti da ogni singolo individuo (4 ore e

44 minuti al giorno).

Internet: Nel mese di marzo gli utenti attivi su internet sono stati 29,3

milioni, in forte aumento rispetto allo stesso mese del 2012. Aumenta,

superando le 23 ore, anche il tempo speso online (+16%) .

Mobile: Rispetto al 2012, la penetrazione degli smartphone è aumentata

del +34% nel nostro Paese e anche il tempo medio delle navigazioni

effettuate tramite dispositivo mobile è in crescita (+15%). In questo caso

il dato è relativo al FY 2012 vs FY 2011

TV INTERNET MOBILE

+1,8%

+1,3%

-19,1%

+6%

+16%

+2,1%

+34%

+15%

+13%

Fonti: Nielsen Auditel, Nielsen Audiweb, Nielsen Mobile Media, Nielsen BD Adex

10 WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

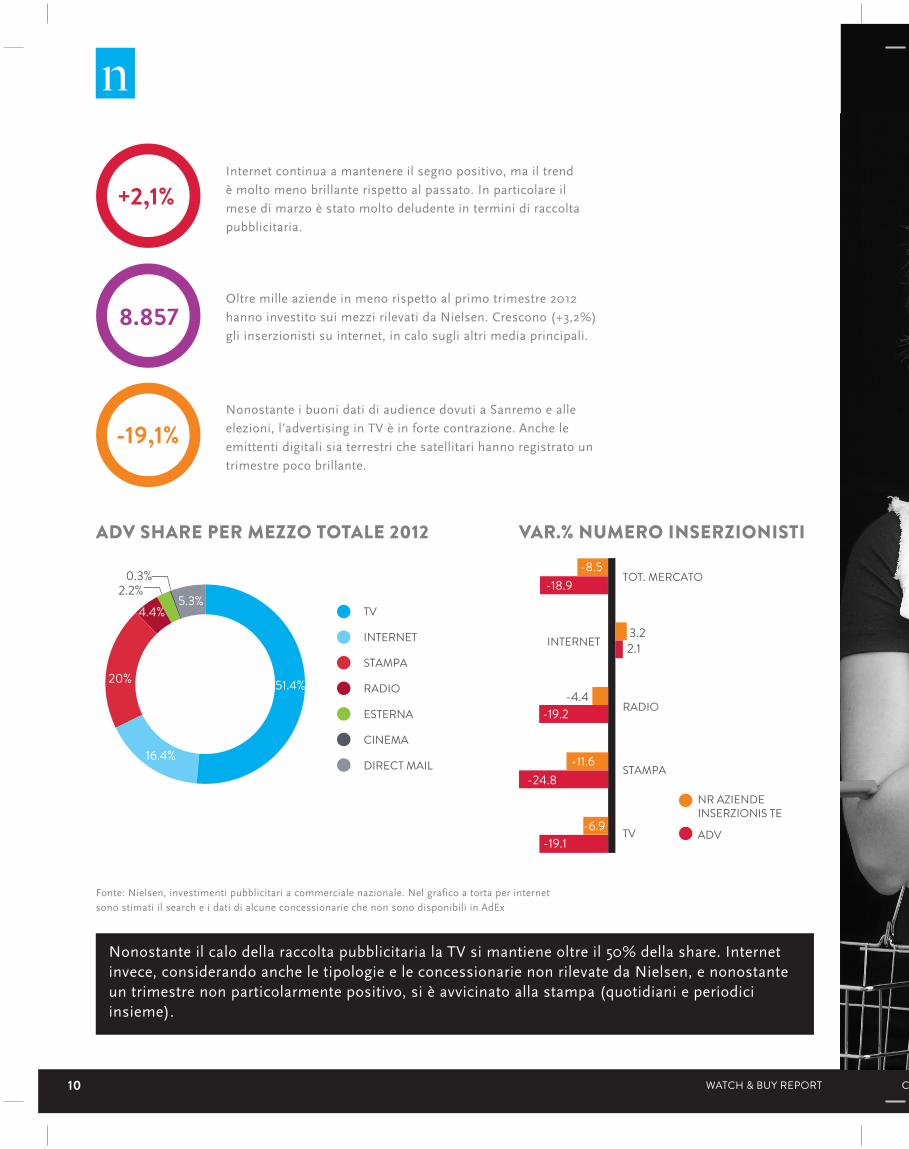

Internet continua a mantenere il segno positivo, ma il trend

è molto meno brillante rispetto al passato. In particolare il

mese di marzo è stato molto deludente in termini di raccolta

pubblicitaria.

Nonostante i buoni dati di audience dovuti a Sanremo e alle

elezioni, l’advertising in TV è in forte contrazione. Anche le

emittenti digitali sia terrestri che satellitari hanno registrato un

trimestre poco brillante.

Oltre mille aziende in meno rispetto al primo trimestre 2012

hanno investito sui mezzi rilevati da Nielsen. Crescono (+3,2%)

gli inserzionisti su internet, in calo sugli altri media principali.

TV

INTERNET

STAMPA

RADIO

ESTERNA

CINEMA

DIRECT MAIL

51.4%

16.4%

20%

4.4%5.3%

2.2%0.3%

ADV SHARE PER MEZZO TOTALE 2012 VAR.% NUMERO INSERZIONISTI

NR AZIENDEINSERZIONIS TE

ADV

3.22.1

-4.4

20

TV

STAMPA

RADIO

INTERNET

TOT. MERCATO -8.5

-11.6 -24.8

--6.9-19.1

-18.9

-19.2

Fonte: Nielsen, investimenti pubblicitari a commerciale nazionale. Nel grafico a torta per internet sono stimati il search e i dati di alcune concessionarie che non sono disponibili in AdEx

Nonostante il calo della raccolta pubblicitaria la TV si mantiene oltre il 50% della share. Internet invece, considerando anche le tipologie e le concessionarie non rilevate da Nielsen, e nonostante un trimestre non particolarmente positivo, si è avvicinato alla stampa (quotidiani e periodici insieme).

+2,1%

8.857

-19,1%

11WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

VAR.% NUMERO INSERZIONISTI

W H AT C O N S U M E R B U Y

12 WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

L’ITALIA USCIRÀ DALLA CRISI ENTRO I PROSSIMI 12 MESI?

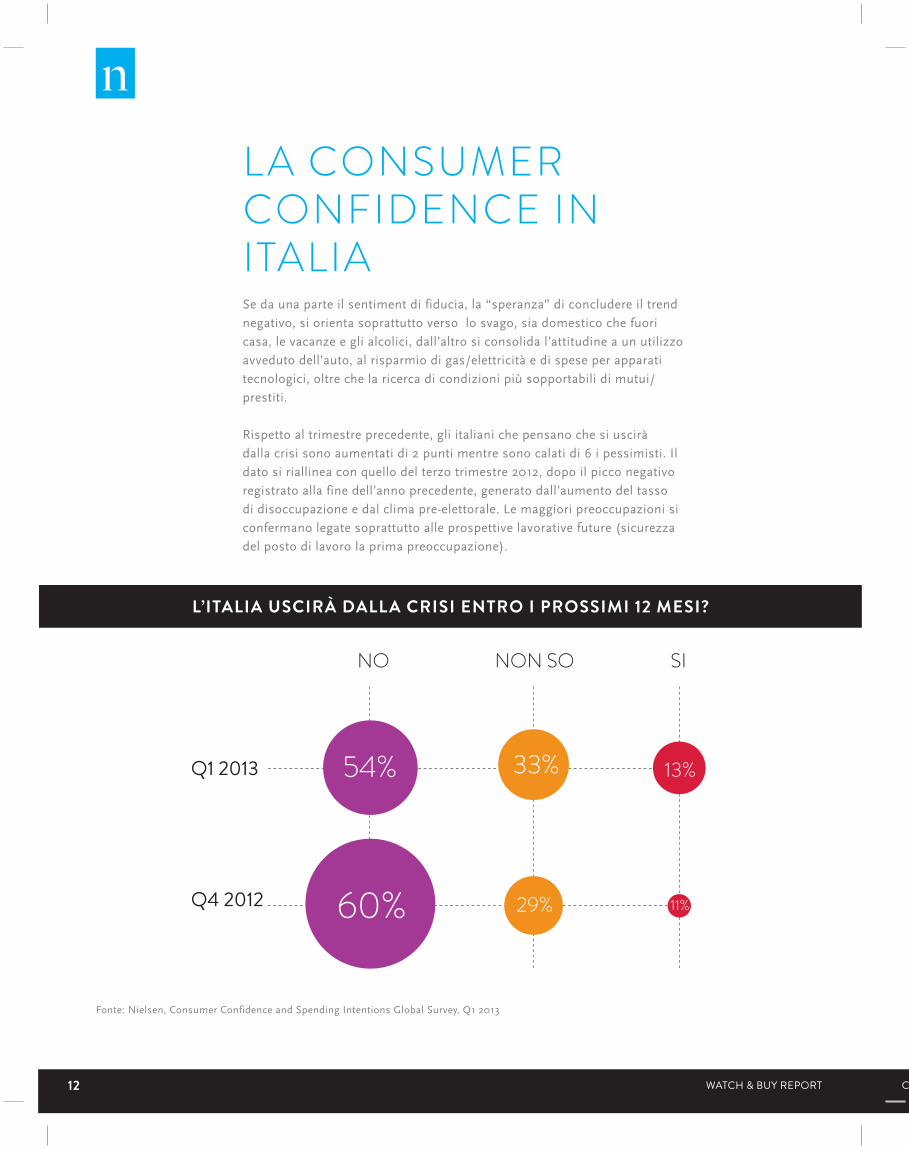

LA CONSUMER CONFIDENCE IN ITALIASe da una parte il sentiment di fiducia, la “speranza” di concludere il trend

negativo, si orienta soprattutto verso lo svago, sia domestico che fuori

casa, le vacanze e gli alcolici, dall’altro si consolida l’attitudine a un utilizzo

avveduto dell’auto, al risparmio di gas/elettricità e di spese per apparati

tecnologici, oltre che la ricerca di condizioni più sopportabili di mutui/

prestiti.

Rispetto al trimestre precedente, gli italiani che pensano che si uscirà

dalla crisi sono aumentati di 2 punti mentre sono calati di 6 i pessimisti. Il

dato si riallinea con quello del terzo trimestre 2012, dopo il picco negativo

registrato alla fine dell’anno precedente, generato dall’aumento del tasso

di disoccupazione e dal clima pre-elettorale. Le maggiori preoccupazioni si

confermano legate soprattutto alle prospettive lavorative future (sicurezza

del posto di lavoro la prima preoccupazione).

54% 33% 13%Q1 2013

Q4 2012

NO NON SO SI

60% 29% 11%

Fonte: Nielsen, Consumer Confidence and Spending Intentions Global Survey, Q1 2013

13WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

L’ITALIA USCIRÀ DALLA CRISI ENTRO I PROSSIMI 12 MESI?

La riduzione delle spese in

abbigliamento rimane la prima

strategia di risparmio, anche se

in calo rispetto alla chiusura del

2012.

Si mantiene stabile la

percentuale di famiglie

che cercano di risparmiare

acquistando marchi alimentari

più economici.

In calo anche la percentuale

di famiglie che cercano

di limitare il consumo di

pasti fuori casa, che però

si conferma la seconda

strategia di risparmio.

65% 62% 57%-2 vs Q412 -2 vs Q412 Stabile vs Q4 2012

Fonte: Nielsen, Consumer Confidence and Spending Intentions Global Survey, Q1 2013

Fonte: Nielsen, Panel Consumer

KPI CONSUMER Q1 2013 Total Italy - Total Grocery

1.137€ è stata la spesa media per famiglia di prodotti del largo consumo nel Q1 2013, con un calo del -1,3% vs Q1 2012.

Rispetto all’anno scorso, la frequenza d’acquisto osserva una leggera flessione, riducendo gli atti d’acquisto a 48,8 atti nel trimestre

Lo scontrino rimane pressochè stabile a 23,29€ per atto.

A totale anno terminante marzo 2013, anche se in rallentamento rispetto ai trimestri precedenti, si conferma il trend di aumento della frequenza di acquisto a fronte di un minore scontrino medio.

14 WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

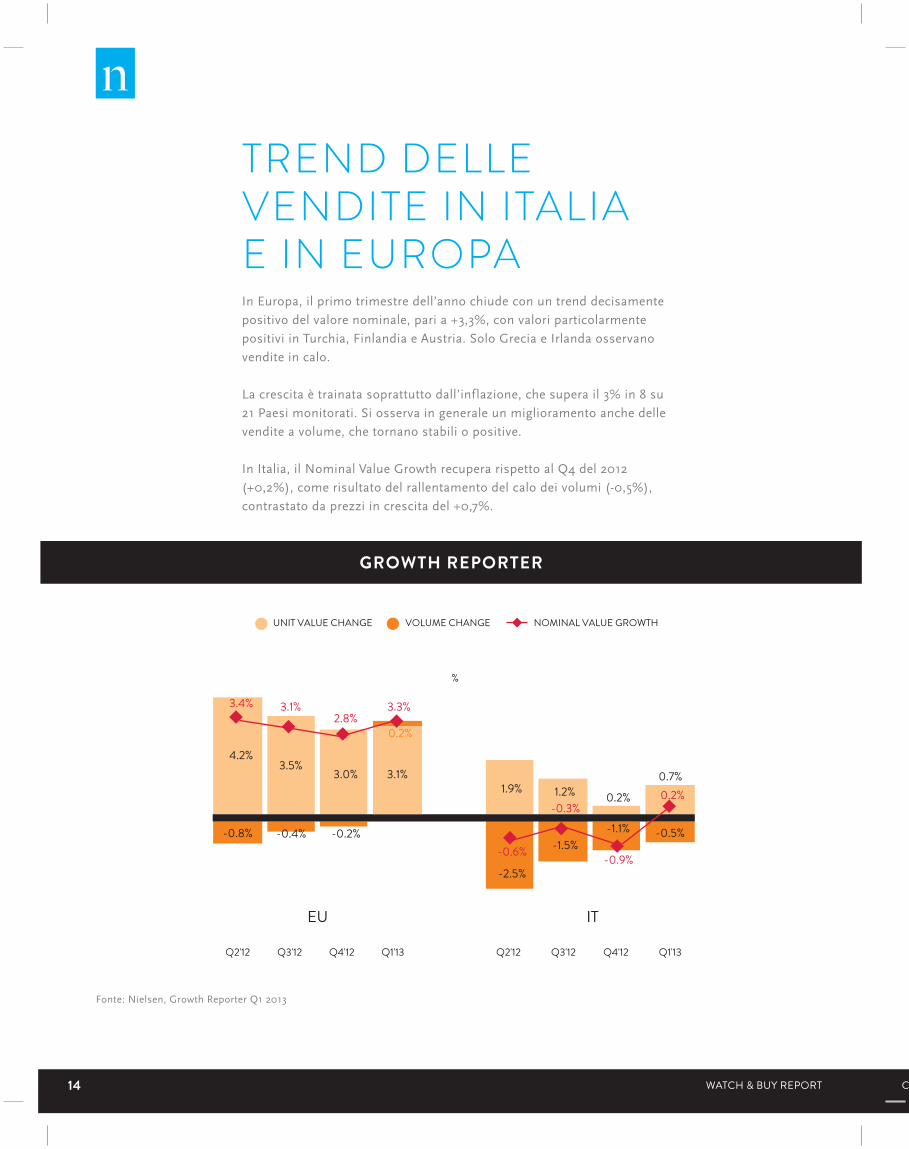

TREND DELLE VENDITE IN ITALIA E IN EUROPA In Europa, il primo trimestre dell’anno chiude con un trend decisamente

positivo del valore nominale, pari a +3,3%, con valori particolarmente

positivi in Turchia, Finlandia e Austria. Solo Grecia e Irlanda osservano

vendite in calo.

La crescita è trainata soprattutto dall’inflazione, che supera il 3% in 8 su

21 Paesi monitorati. Si osserva in generale un miglioramento anche delle

vendite a volume, che tornano stabili o positive.

In Italia, il Nominal Value Growth recupera rispetto al Q4 del 2012

(+0,2%), come risultato del rallentamento del calo dei volumi (-0,5%),

contrastato da prezzi in crescita del +0,7%.

UNIT VALUE CHANGE VOLUME CHANGE NOMINAL VALUE GROWTH

4.2%3.5%

3.0%1.9% 1.2% 0.2%

0.7%

-0.8% -0.4% -0.2%

-2.5%

-1.5%-0.5%-1.1%

3.4% 3.1% 3.3%2.8%

-0.6%

-0.3%

-0.9%

Q2'12 Q3'12 Q4'12 Q1'13 Q1'13Q2'12 Q3'12 Q4'12

%

EU IT

3.1%

0.2%

0.2%

GROWTH REPORTER

Fonte: Nielsen, Growth Reporter Q1 2013

15WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

GROWTH REPORTER

L’EVOLUZIONE DEL CARRELLO DELLA SPESA

Fonte: Nielsen, Trade*Mis

Fonte: Nielsen, BD Adex, dati espressi in milioni di €

INFLATION PRICE VAR MIX VAR

2011 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013

3,5 3,4 3,73,0

2,3 2,5

0,3

0,6

2,5

1,7 2,01,4

-1,0-1,8 -1,7 -1,6 -2,0

-1,9

26,7 28,5

Q1 2012 Q1 2013

Q1 2012 Q1 2013

380Mn €

458Mn €

-17,1

PROMOTIONS

ADVERTISING FMCG

% INTENSITY INDEXIPER+SUPER+LIBERO SERVIZIO

Il mix di spesa, inteso come la variazione del prezzo per effetto di

variazioni di scelta dei consumatori sui prodotti e sulle quantità

acquistate, si mantiene sui livelli dell’ultimo trimestre del 2012.

Nel solo mese di marzo 2013 rientra parzialmente l’effetto di

downgrading del carrello a causa della stagionalità dei consumi.

Anche il livello delle promozioni incide significativamente crescendo di

quasi 2 punti rispetto allo scorso anno e raggiungendo il 28,5%.

Fonte: Nielsen, Top4Top

16 WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

Fonte: Nielsen, Trade*Mis

Fonte: Nielsen, Trade*Mis

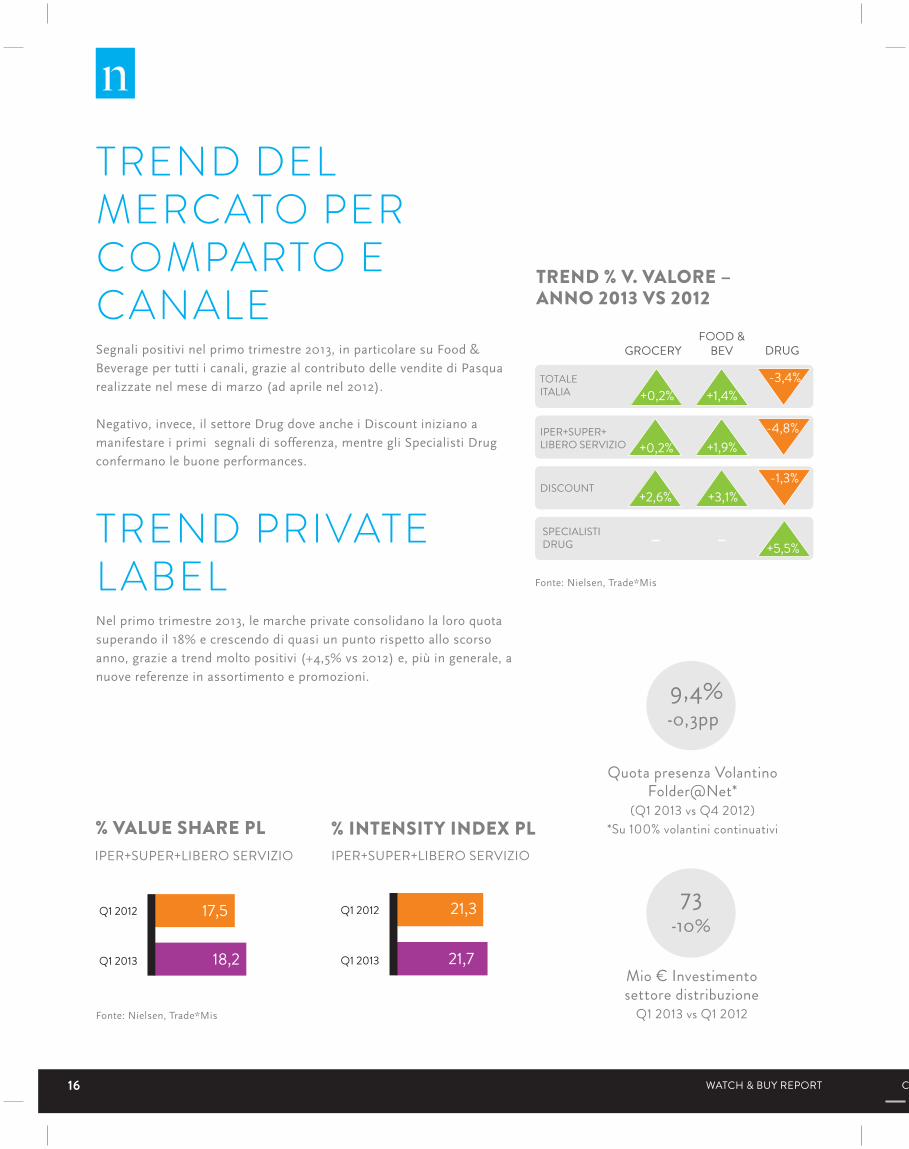

TREND % V. VALORE – ANNO 2013 VS 2012

TREND DEL MERCATO PER COMPARTO E CANALESegnali positivi nel primo trimestre 2013, in particolare su Food &

Beverage per tutti i canali, grazie al contributo delle vendite di Pasqua

realizzate nel mese di marzo (ad aprile nel 2012).

Negativo, invece, il settore Drug dove anche i Discount iniziano a

manifestare i primi segnali di sofferenza, mentre gli Specialisti Drug

confermano le buone performances.

TREND PRIVATE LABELNel primo trimestre 2013, le marche private consolidano la loro quota

superando il 18% e crescendo di quasi un punto rispetto allo scorso

anno, grazie a trend molto positivi (+4,5% vs 2012) e, più in generale, a

nuove referenze in assortimento e promozioni.

GROCERY

TOTALE ITALIA

IPER+SUPER+LIBERO SERVIZIO

DISCOUNT

SPECIALISTI DRUG

FOOD & BEV DRUG

+0,2% +1,4%

+0,2%-4,8%

+1,9%

+2,6% +3,1%-1,3%

+5,5%

-3,4%

Q1 2012

Q1 2013

17,5

18,2 21,7

21,3Q1 2012

Q1 2013

% VALUE SHARE PL % INTENSITY INDEX PL IPER+SUPER+LIBERO SERVIZIO IPER+SUPER+LIBERO SERVIZIO

Quota presenza Volantino Folder@Net*

(Q1 2013 vs Q4 2012)*Su 100% volantini continuativi

Mio € Investimento settore distribuzione

Q1 2013 vs Q1 2012

9,4%-0,3pp

73-10%

TREND DISCOUNTIn leggera crescita rispetto ai primi tre mesi del 2012, la quota dei

Discount sul totale Italia si attesta a 10,6% (+0,2 punti). Si confermano

le perfomance positive anche a parità: i Discount segnano, infatti, un

trend Like 4 Like pari a +4,6%.

Contrariamente al trend degli indicatori Consumer a Totale Italia, nei

Discount è in aumento, se pur di poco, sia la frequenza che lo scontrino

medio.

% VALUE SHARE DISCOUNT

17WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

GROCERY

TOTALE ITALIA

IPER+SUPER+LIBERO SERVIZIO

DISCOUNT

SPECIALISTI DRUG

FOOD & BEV DRUG

+0,2% +1,4%

+0,2%-4,8%

+1,9%

+2,6% +3,1%-1,3%

+5,5%

-3,4%

Quota presenza Volantino Folder@Net*

(Q1 2013 vs Q4 2012)*Su 100% volantini continuativi

TREND DISCOUNTIn leggera crescita rispetto ai primi tre mesi del 2012, la quota dei

Discount sul totale Italia si attesta a 10,6% (+0,2 punti). Si confermano

le perfomance positive anche a parità: i Discount segnano, infatti, un

trend Like 4 Like pari a +4,6%.

Contrariamente al trend degli indicatori Consumer a Totale Italia, nei

Discount è in aumento, se pur di poco, sia la frequenza che lo scontrino

medio.

10,4

10,6

Q1 2012

Q1 2013

% VALUE SHARE DISCOUNT

FOCUS PHARMASi conferma il trend negativo del fatturato del canale Farmacie

(-5%) con 21,1 miliardi di € ad anno terminante marzo 2013.

Unico segnale positivo del canale arriva dal segmento degli

Integratori, che continua a essere l’unico a segnare un trend

di crescita (+3,6%).

Rimane invece negativo il trend su tutti gli altri segmenti, a

cominciare dall’Etico che sviluppa il 66% del giro d’affari nel

canale e traina il calo con un -6,2%.

Fonte: Nielsen, Scan*Track Pharma - AT Marzo 2013

Fonte: Nielsen, Trade*Mis

18 WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

19WATCH & BUY REPORT Copyright © 2013 The Nielsen Company

SCOPRI ALTRI INTERESSANTI INSIGHTS...Nel primo trimestre 2013 in crescita di 5 punti l’indice l’indice di fiducia Grande distribuzione: aumenta l’offerta di articoli in promozione (+0 ,4%*) ma calano i volumi del largo consumo (-2,2%*)Nel quarto trimestre 2012 in calo di 7 punti l’indice di fiducia degli italiani rispetto al trimestre precedenteI consumatori italiani sono i più disposti in Europa a pagare un prezzo superiore per offerte innovative (38% Italia vs 29% media Eu)Sistemi operativi in forte evoluzione determinano importanti novità nello scenario Mobile in ItaliaDigital Shopping: crescono del 44% negli ultimi due anni le intenzioni di acquisto online di prodotti Food & Beverage

FOLLOW USNielsenWire http://blog.nielsen.comNielsen Featured Insights http://www.nielseninsights.itFacebook http://www.facebook.com/nielsencompanyTwitter http://twitter.com/nielsenwire

CONTATTIThe Nielsen Company (Italy) S.r.L. Via G. Di Vittorio, 10 - 20094 Corsico(Mi)Tel. +39.02.45197.1 Fax. [email protected]

INFORMAZIONI SU NIELSEN Nielsen Holdings N.V. (NYSE: NLSN) è un’azienda globale con

posizione di leadership nelle misurazioni e informazioni di marketing

relative a consumer, retail, advertising, televisione, internet, mobile e

altri media. E’ presente in oltre 100 Paesi con sede a New York, USA e

Diemen, Olanda.

Per maggiori informazioni: www.nielsen.com/it

Copyright © 2013 The Nielsen Company. All rights reserved. Nielsen and

the Nielsen logo are trademarks or registered trademarks of CZT/ACN

Trademarks, L.L.C. Other product and service names are trademarks or

registered trademarks of their respective companies. 13/6484

20 WATCH & BUY REPORT