Veolia en bref

28

Veolia en bref Octobre 2015

-

Upload

vefinance -

Category

Economy & Finance

-

view

2.317 -

download

0

Transcript of Veolia en bref

Veolia en bref

Octobre 2015

Veolia Environnement est une société cotée à Euronext Paris et le présent document contient des « déclarations prospectives » (forward-looking statements) au sens des dispositions du U.S. Private Securities Litigation ReformAct de 1995. Ces déclarations ne sont pas des garanties quant à la performance future de la Société. Les résultats effectifs peuvent être très différents des déclarations prospectives en raison d’un certain nombre de risques et d’incertitudes, dont la plupart sont hors de notre contrôle, et notamment : les risques liés au développement des activités de Veolia Environnement dans des secteurs très concurrentiels qui nécessitent d'importantes ressources humaines et financières, le risque que des changements dans le prix de l'énergie et le niveau des taxes puissent réduire les bénéfices de Veolia Environnement, le risque que les autorités publiques puissent résilier ou modifier certains des contrats conclus avec Veolia Environnement, le risque que les acquisitions ne produisent pas les bénéfices que Veolia Environnement espère réaliser, les risques liés aux termes et conditions figurant habituellement dans les accords de cession, le risque que le respect des lois environnementales puisse devenir encore plus coûteux à l'avenir, le risque que des fluctuations des taux de change aient une influence négative sur la situation financière de Veolia Environnement telle que reflétée dans ses états financiers avec pour résultat une baisse du cours des actions de Veolia Environnement, le risque que Veolia Environnement puisse voir sa responsabilité environnementale engagée en raison de ses activités passée, présentes et futures, de même que les autres risques décrits dans les documents déposés par Veolia Environnement auprès de l’Autorités des Marchés Financiers. Veolia Environnement n’a pas l’obligation ni ne prend l’engagement de mettre à jour ou réviser les déclarations prospectives. Les investisseurs et les détenteurs de valeurs mobilières peuvent obtenir gratuitement auprès de Veolia Environnement (www.veolia.com) copie des documents déposés par Veolia Environnement auprès de l’Autorités des Marchés Financiers.

Ce document contient des indicateurs non strictement comptables (« non GAAP »). Ces indicateurs non GAAP pourraient être définis différemment des indicateurs similaires publiés par d’autres groupes, et ne doivent pas se substituer aux indicateurs préparés en conformité avec les normes IFRS. Données non auditées

Disclaimer

2COMPTES ANNUELS 2014

o Un Groupe transformé, en marche vers une croissance rentable et durable

o Stratégie et Perspectives Moyen Terme

Sommaire

Transformation réussie

&Dynamique de

croissance retrouvée

Un Groupe transformé, en marche vers une croissance rentable et durable

COMPTES ANNUELS 2014 4

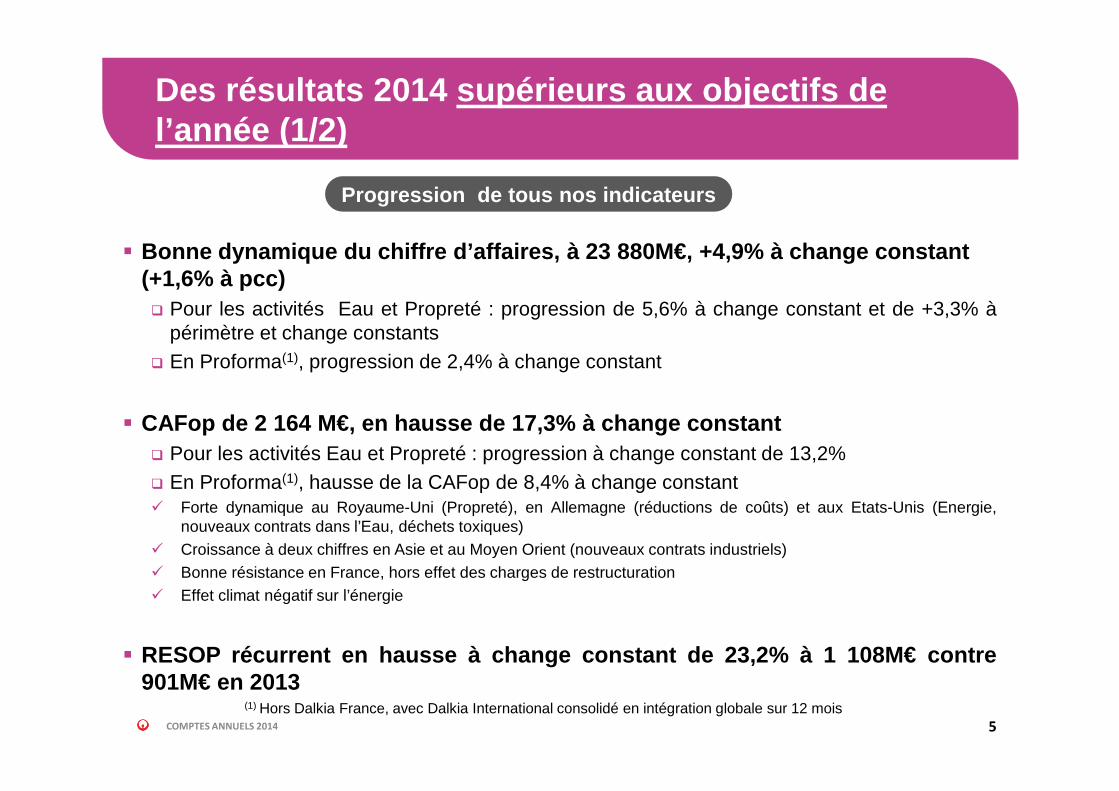

� Bonne dynamique du chiffre d’affaires, à 23 880M€, +4,9% à change constant (+1,6% à pcc)� Pour les activités Eau et Propreté : progression de 5,6% à change constant et de +3,3% à

périmètre et change constants� En Proforma(1), progression de 2,4% à change constant

� CAFop de 2 164 M€, en hausse de 17,3% à change constant� Pour les activités Eau et Propreté : progression à change constant de 13,2%� En Proforma(1), hausse de la CAFop de 8,4% à change constant� Forte dynamique au Royaume-Uni (Propreté), en Allemagne (réductions de coûts) et aux Etats-Unis (Energie,

nouveaux contrats dans l’Eau, déchets toxiques)� Croissance à deux chiffres en Asie et au Moyen Orient (nouveaux contrats industriels)� Bonne résistance en France, hors effet des charges de restructuration� Effet climat négatif sur l’énergie

� RESOP récurrent en hausse à change constant de 23,2% à 1 108M€ contre901M€ en 2013

Des résultats 2014 supérieurs aux objectifs de l’année (1/2)

5COMPTES ANNUELS 2014

(1) Hors Dalkia France, avec Dalkia International consolidé en intégration globale sur 12 mois

Progression de tous nos indicateurs

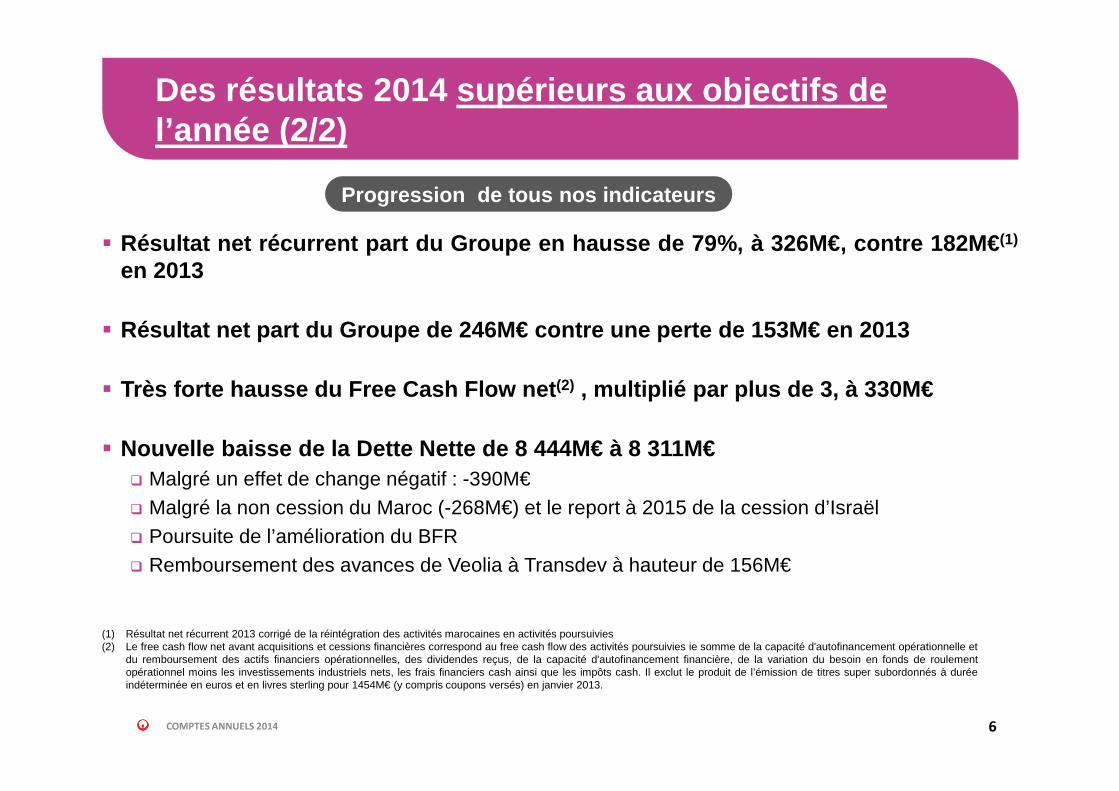

� Résultat net récurrent part du Groupe en hausse de 79%, à 326M €, contre 182M€ (1)

en 2013

� Résultat net part du Groupe de 246M€ contre une perte de 153M€ en 2013

� Très forte hausse du Free Cash Flow net (2) , multiplié par plus de 3, à 330M€

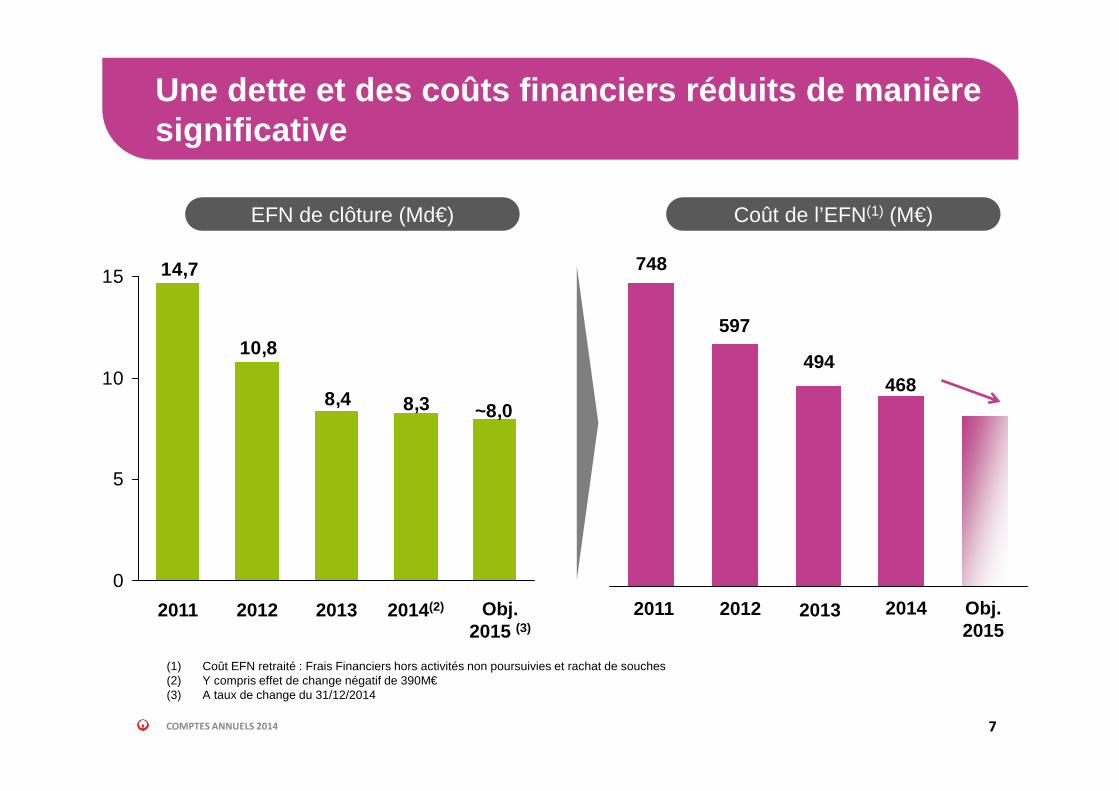

� Nouvelle baisse de la Dette Nette de 8 444M€ à 8 311M€� Malgré un effet de change négatif : -390M€� Malgré la non cession du Maroc (-268M€) et le report à 2015 de la cession d’Israël� Poursuite de l’amélioration du BFR� Remboursement des avances de Veolia à Transdev à hauteur de 156M€

Des résultats 2014 supérieurs aux objectifs de l’année (2/2)

6COMPTES ANNUELS 2014

(1) Résultat net récurrent 2013 corrigé de la réintégration des activités marocaines en activités poursuivies(2) Le free cash flow net avant acquisitions et cessions financières correspond au free cash flow des activités poursuivies ie somme de la capacité d'autofinancement opérationnelle et

du remboursement des actifs financiers opérationnelles, des dividendes reçus, de la capacité d'autofinancement financière, de la variation du besoin en fonds de roulementopérationnel moins les investissements industriels nets, les frais financiers cash ainsi que les impôts cash. Il exclut le produit de l’émission de titres super subordonnés à duréeindéterminée en euros et en livres sterling pour 1454M€ (y compris coupons versés) en janvier 2013.

Progression de tous nos indicateurs

Une dette et des coûts financiers réduits de manièr e significative

7COMPTES ANNUELS 2014

8,38,4

10,8

14,7

~8,0

0

5

10

15

2014(2)201320122011 Obj. 2015 (3)

EFN de clôture (Md€) Coût de l’EFN(1) (M€)

2014

468

2013

494

2012

597

2011

748

Obj. 2015

(1) Coût EFN retraité : Frais Financiers hors activités non poursuivies et rachat de souches(2) Y compris effet de change négatif de 390M€(3) A taux de change du 31/12/2014

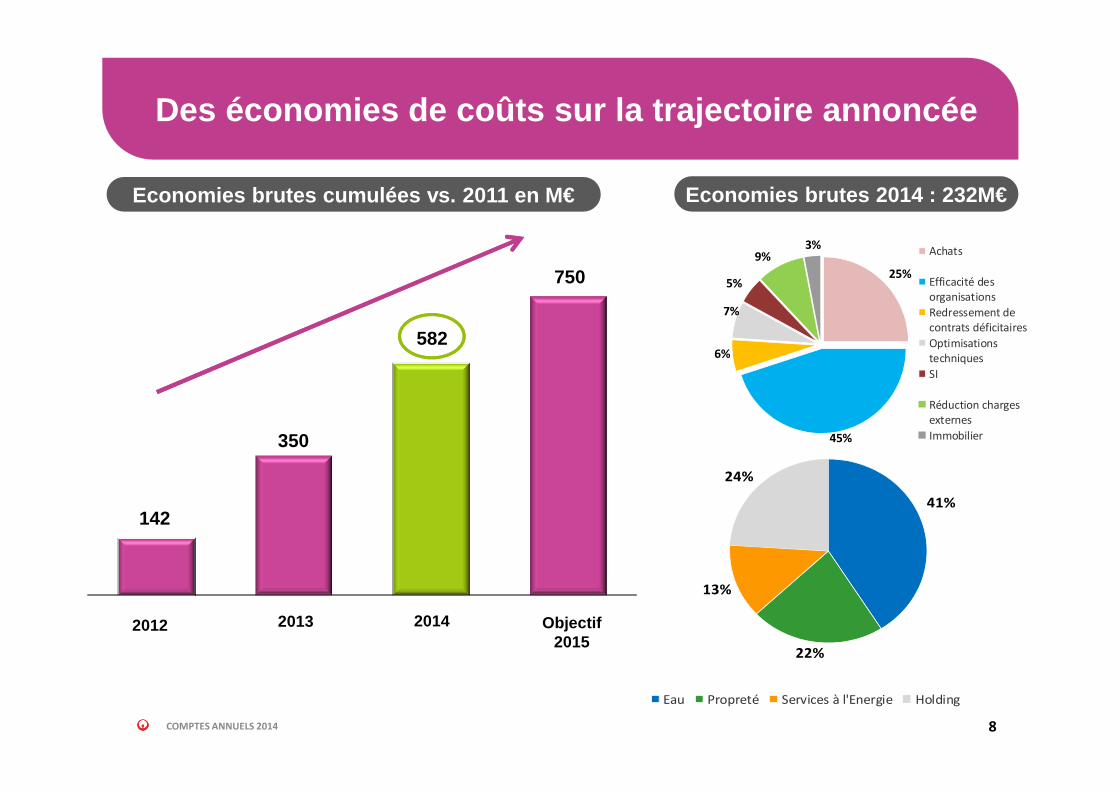

Des économies de coûts sur la trajectoire annoncée

8COMPTES ANNUELS 2014

142

350

582

750

Objectif 2015

201420132012

Economies brutes cumulées vs. 2011 en M€

25%

45%

6%

7%

5%

9%3%

Achats

Efficacité des

organisations

Redressement de

contrats déficitaires

Optimisations

techniques

SI

Réduction charges

externes

Immobilier

41%

22%

13%

24%

Eau Propreté Services à l'Energie Holding

Economies brutes 2014 : 232M€

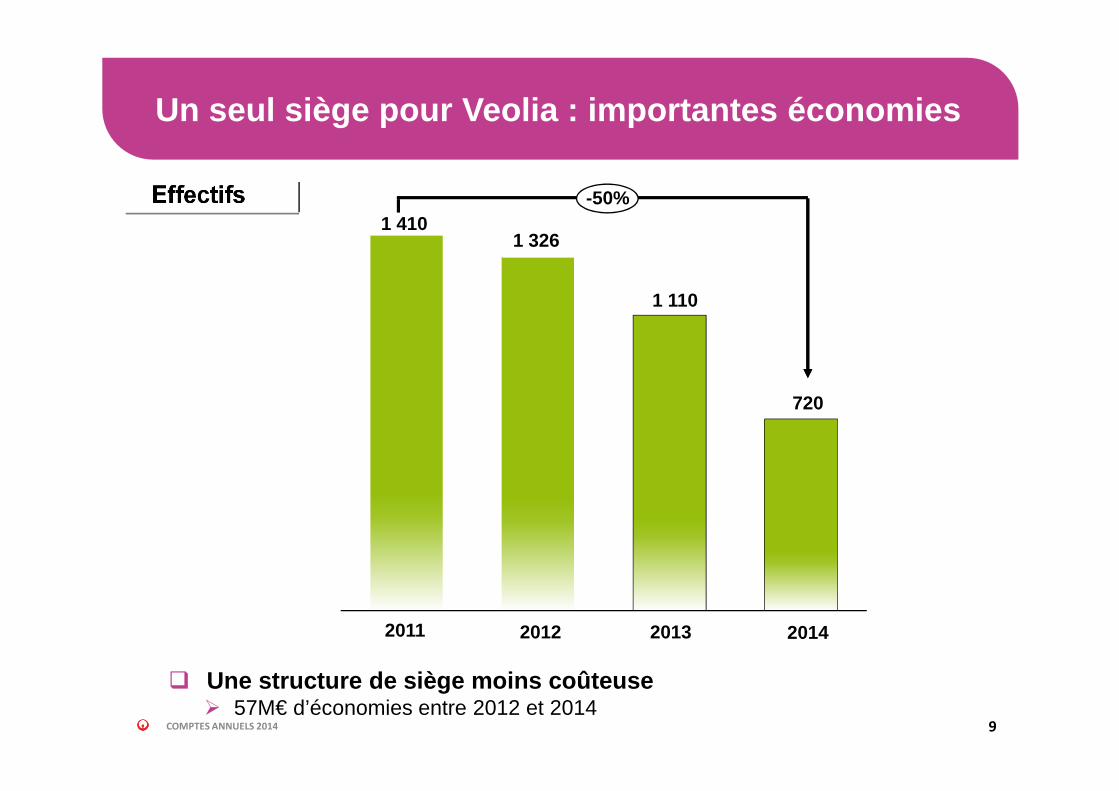

Un seul siège pour Veolia : importantes économies

9COMPTES ANNUELS 2014

720

2014

-50%

2013

1 110

2012

1 326

2011

1 410Effectifs

� Une structure de siège moins coûteuse� 57M€ d’économies entre 2012 et 2014

Un seul Veolia par pays : simplification et synergi es

10COMPTES ANNUELS 2014

� Des liens clairs Siège ↔ Pays par fonction• Organisation « miroir »

� Une gestion des personnels plus homogène

� Des synergies commerciales réelles• Un seul représentant de Veolia par pays

• Des pays « intéressés » à développer les autres métiers- In fine, un seul compte d’exploitation- Le métier « puissant » localement aide le métier en développement

• Key account managers en place

• Des constructions d’offres multi métiers

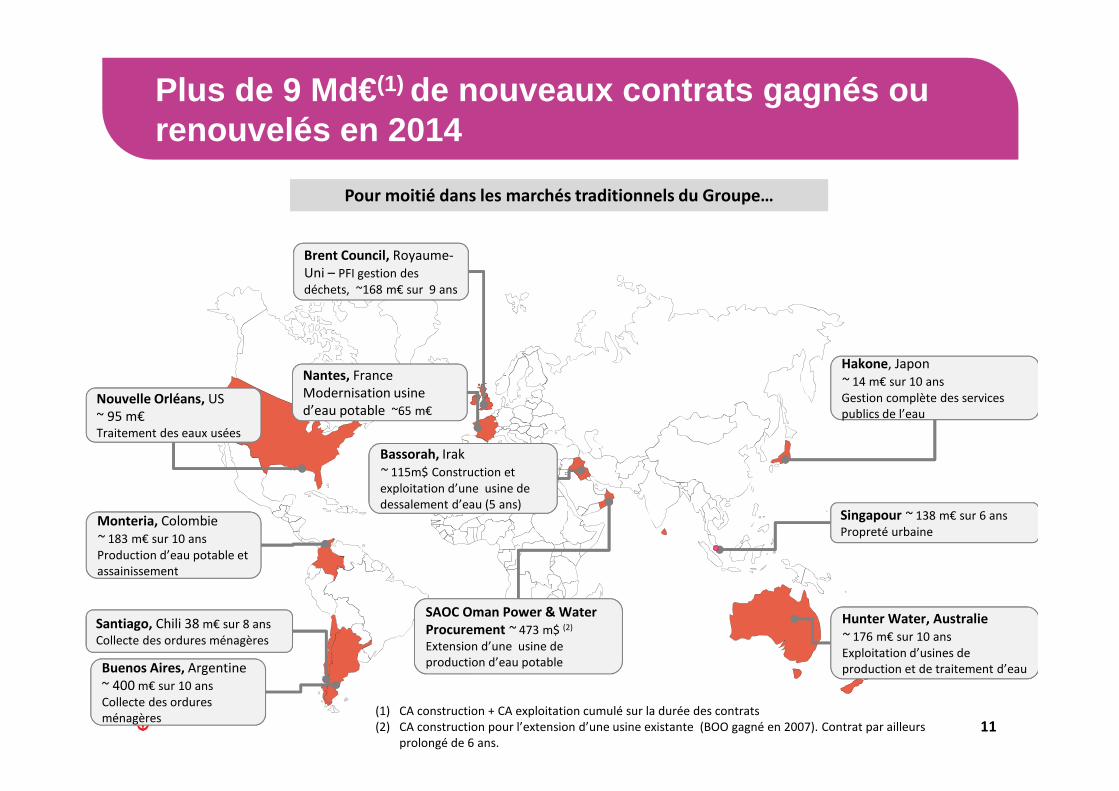

Plus de 9 Md€ (1) de nouveaux contrats gagnés ourenouvelés en 2014

11

Pour moitié dans les marchés traditionnels du Groupe…

SAOC Oman Power & Water

Procurement ~ 473 m$ (2)

Extension d’une usine de

production d’eau potable

Nouvelle Orléans, US

~ 95 m€Traitement des eaux usées

Monteria, Colombie

assainissement

Monteria, Colombie

~ 183 m€ sur 10 ans

Production d’eau potable et

assainissement

Buenos Aires, Argentine

ménagères

Buenos Aires, Argentine

~ 400 m€ sur 10 ans

Collecte des ordures

ménagères

Hakone, Japon

publics de l’eau

Hakone, Japon

~ 14 m€ sur 10 ans

Gestion complète des services

publics de l’eau

Singapour ~ 138 m€ sur 6 ans

Propreté urbaine

Hunter Water, Australie

~ 176 m€ sur 10 ans

Exploitation d’usines de

production et de traitement d’eau

Santiago, Chili 38 m€ sur 8 ans

Collecte des ordures ménagères

Bassorah, Irak

~ 115m$ Construction et

exploitation d’une usine de

dessalement d’eau (5 ans)

Brent Council, Royaume-

Uni – PFI gestion des

déchets, ~168 m€ sur 9 ans

Nantes, France

Modernisation usine

d’eau potable ~65 m€

(1) CA construction + CA exploitation cumulé sur la durée des contrats

(2) CA construction pour l’extension d’une usine existante (BOO gagné en 2007). Contrat par ailleurs

prolongé de 6 ans.

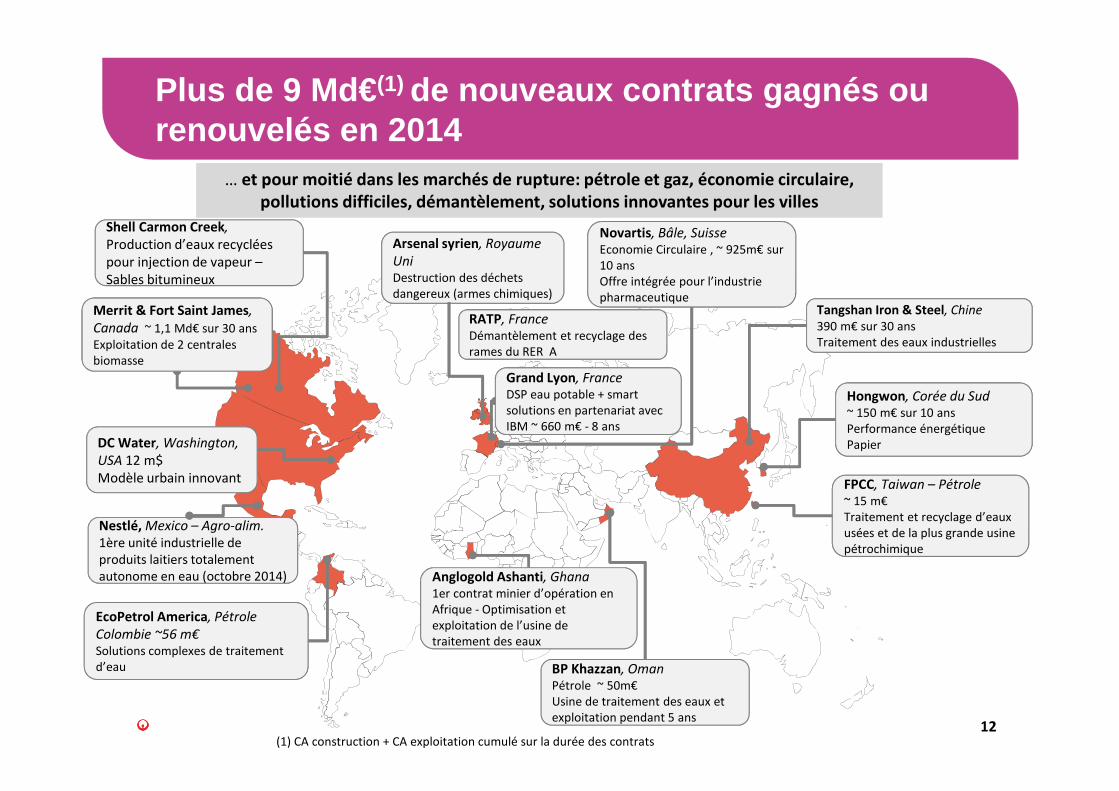

Plus de 9 Md€ (1) de nouveaux contrats gagnés ourenouvelés en 2014

12

Tangshan Iron & Steel, Chine

390 m€ sur 30 ans

Traitement des eaux industrielles

BP Khazzan, OmanBP Khazzan, Oman

Pétrole ~ 50m€

Usine de traitement des eaux et

exploitation pendant 5 ans

Novartis, Bâle, Suisse

Economie Circulaire , ~ 925m€ sur

10 ans

Offre intégrée pour l’industrie

pharmaceutique

Shell Carmon Creek,

Sables bitumineux

Shell Carmon Creek,

Production d’eaux recyclées

pour injection de vapeur –

Sables bitumineux

EcoPetrol America, Pétrole

Colombie ~56 m€

Solutions complexes de traitement

d’eau

Hongwon, Corée du Sud

~ 150 m€ sur 10 ans

Performance énergétique

Papier

Arsenal syrien, Royaume

Uni

Destruction des déchets

dangereux (armes chimiques)

… et pour moitié dans les marchés de rupture: pétrole et gaz, économie circulaire,

pollutions difficiles, démantèlement, solutions innovantes pour les villes

RATP, FranceRATP, France

Démantèlement et recyclage des

rames du RER A

Grand Lyon, France

DSP eau potable + smart

solutions en partenariat avec

IBM ~ 660 m€ - 8 ans

FPCC, Taiwan – Pétrole

pétrochimique

FPCC, Taiwan – Pétrole

~ 15 m€

Traitement et recyclage d’eaux

usées et de la plus grande usine

pétrochimique

Anglogold Ashanti, Ghana

traitement des eaux

Anglogold Ashanti, Ghana

1er contrat minier d’opération en

Afrique - Optimisation et

exploitation de l’usine de

traitement des eaux

DC Water, Washington,

USA 12 m$

Modèle urbain innovant

Merrit & Fort Saint James,

Canada ~ 1,1 Md€ sur 30 ans

Exploitation de 2 centrales

biomasse

(1) CA construction + CA exploitation cumulé sur la durée des contrats

Nestlé, Mexico – Agro-alim.

autonome en eau (octobre 2014)

Nestlé, Mexico – Agro-alim.

1ère unité industrielle de

produits laitiers totalement

autonome en eau (octobre 2014)

Guidance 2015

13

� Croissance du Chiffre d’affaires

� Nouvelle croissance de l’EBITDA et du Résultat opér ationnel courant� Poursuite des bonnes performances opérationnelles� Effet des économies de coûts : poursuite de l’exécution du plan à 750M€

d’économies

� Poursuite de la maîtrise des capex

� Objectif 2015 confirmé : couverture du dividende et du coupon de l’hybride par le résultat net courant et payé par l e Free Cash Flow hors cessions financières nettes

� Maîtrise de l’endettement financier net

Solide confiance pour l’exercice

Politique de distribution

14

� Dividende 2015 au titre de 2014 de 0,70€ par action payé en cash

� Dividende 2016 Au moins égal à celui de 2015

Perspectives Moyen Terme

Stratégie et Perspectives Moyen Terme

COMPTES ANNUELS 2014 15

Objectifs 2015

16

� L’année 2015 sera consacrée à :

• Parfaire l’exécution du plan de Transformation 2012/2015

• Construire un nouveau plan stratégique (2016-2018) qui aura deux volets:

→ Poursuite de l’amélioration de l’efficacité� Rendement des actifs industriels et optimisation de leurs coûts� Achats

→ Mise en œuvre d’une croissance rentable

Objectifs pour 2016-2018 dans la conjoncture actuel le :

� CA +3%/an & EBITDA +5% /an� Maintien de la dette nette autour de 8Mds€

� Investor Day le 14 décembre 2015 pour détailler ce no uveau plan stratégique avec ses objectifs chiffrés

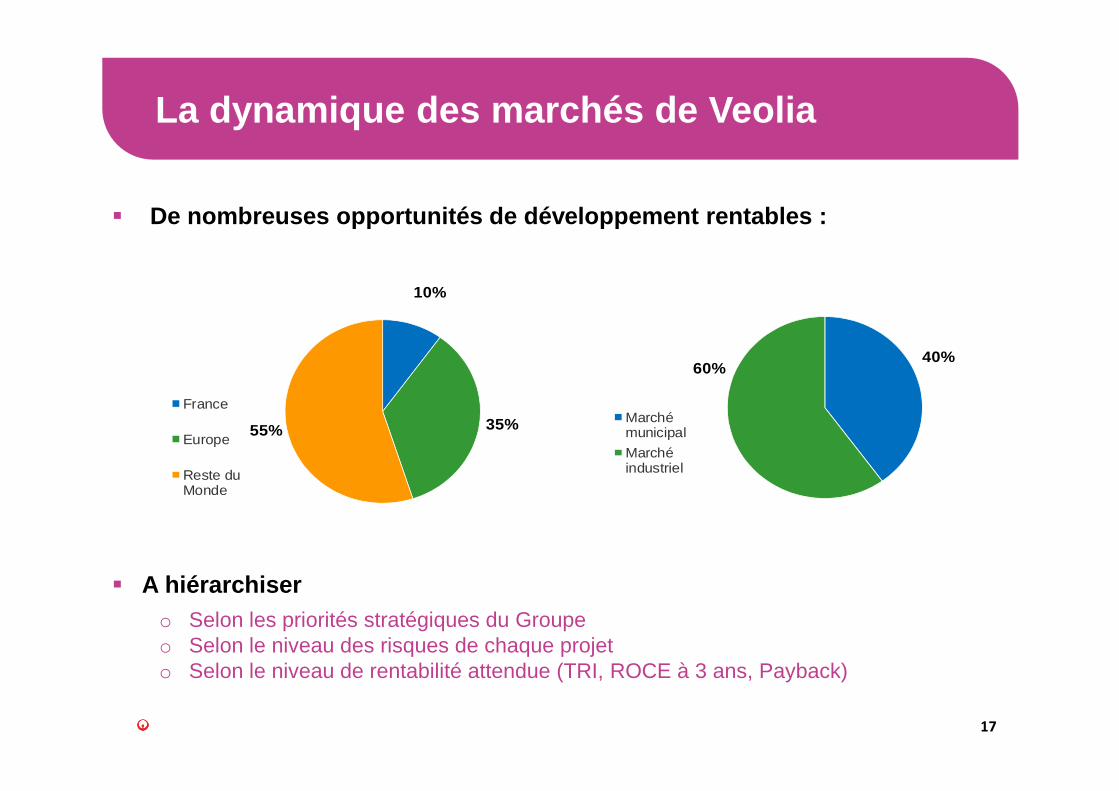

La dynamique des marchés de Veolia

17

� De nombreuses opportunités de développement rentabl es :

� A hiérarchisero Selon les priorités stratégiques du Groupeo Selon le niveau des risques de chaque projeto Selon le niveau de rentabilité attendue (TRI, ROCE à 3 ans, Payback)

10%

35%55%

France

Europe

Reste duMonde

40%60%

Marchémunicipal

Marchéindustriel

Le marché municipal

18

� Le marché municipal : 3 segments• Exploitation avec investissements importants ou « Concession »• Exploitation sans investissement significatif ou « Exploitation pure» (modèle classique

ou contrat de performance)• « Ingénierie/Construction » sans investissement

� Une politique différenciée par segment• « Ingénierie/Construction » sans investissement

• La « crème de la crème » financée par le Groupe• La « crème » montée sur le modèle Assetco / Opco

• Pour les contrats sans investissement : critère de sélection sur le niveau d’Ebitda

� Répartition géographique des nouveaux projets munic ipaux :• France : 10%• Europe : 50 % (dont PECO 25 %)• Reste du Monde : 40%

Municipal – modèles traditionnels

19

• Des besoins toujours croissants d’accès à l’eau potable et à l’assainissement ou de modernisation des infrastructures et des services, notamment en Europe Centrale et Orientale, Amérique du Nord, Amérique Latine, Afrique…

• Un contexte réglementaire qui favorise le développement des réseaux de chaleur et des solutions de traitement et de recyclage des déchets

• Des besoins orientés vers la recherche de solutions techniques fiables, une qualité de service et une efficacité opérationnelle maximales

• Conception, Construction d’infrastructures Eau/ Propreté/ Energie

• Contrats de service avec différents niveaux d’engagement et modèles de rémunération associés : opération et maintenance, affermage, concession

• Offres intégrées Construction et Exploitation (BOT, DBO)

• Portefeuille très large de technologies (traitement de tous types d’eaux et de déchets, recyclage, re-use, valorisation matière et énergie, supervision d’installations, etc.), et de savoir-faire

• Capacité à développer des solutions techniques et services innovants dans les 3 métiers Eau, Propreté, Energie

• Capacité d’ingénierie contractuelle et financière• Intégration au cœur des territoires avec des implantations

opérationnelles fortes et durables• Réseau mondial permettant le partage des meilleures

pratiques

Un marché qui reste porteur

Offre Veolia adaptée aux besoins

Positionnement différentiant

Un portefeuille qui résiste et s’étend

Contrat avec le Conseil de Telford & Wrekin au UKContrat de services pour la gestion des déchets- durée 24 ans(octobre 2013)

Ville de las Condes ChiliRenouvellement du contrat de services de collecte des OM(mars 2014)

Nouvelle Orléans, Etats UnisRenouvellement du contrat de traitement d’eaux usées(4ème trimestre 2014)

Communauté d’agglomération Montpellier, FranceRenouvellement des contrats de collecte et de traitement des eaux usées(3ème trimestre 2014)

Kanagawa Prefecture, JaponContrat portant sur l’ensemble des activités du cycle de l’eau pour la ville, premier contrat de gestion intégrale d’un service d’eau au Japon(janvier 2014)

Az Zour, KoweitConstruction de l'usine de dessalement d'eau de mer en partenariat avec Hyundai Heavy Industries(janvier 2014)

Hunter Water AustralieContrat de services pour

la distribution d’eau potable

(juillet 2014)

Municipal – Solutions innovantes pour les villes

20

Un marché en mutation

Offre Veolia adaptée aux besoins

Positionnement différentiant

Veolia est à l’avant-garde

DC Water, Etats UnisAmélioration de la gestion de l’eau, mise en œuvre d’améliorations opérationnelles, avec partage de la valeur créée (juin 2014) Lyon, France

Renouvellement de la DSP eau potable + smart solutions en partenariat avec IBM (novembre 2014)

� Dans de nombreuses géographies, les besoins des villes évoluent vers :− Besoins de financement pour maintenir, renouveler et

améliorer les infrastructures− Maîtrise des coûts / prix des services− Maintien ou croissance de l’emploi, et développement

de l’expertise locale− Accès aux innovations différenciantes− Accès à des compétences et de l’expertise

� Ces nouveaux besoins font émerger de nouveaux modèles de coopération avec les villes, porteurs d’opportunités pour Veolia

� Montages financiers de type AssetCo/OpCo : financement assuré majoritairement (typiquement 80%) par un partenaire avec effet de levier (AssetCo), opération Veolia (OpCo)

� Contrats de performance avec partage de la valeur –exemple « Peer Performance Solutions » aux USA (New-York, Pittsburgh, Washington DC, …)

� Offre à forte valeur ajoutée (technique ou opérationnelle) sur une partie seulement de la chaine du valeur du client (service client, réseaux intelligents, compteurs intelligents…)

� Capacité à combiner une expertise d’opérateur dans l’Eau, la Propreté, l’Energie (références dans le monde entier), à des compétences d’ingénierie et de conseil

� Capacité à attirer des partenaires et investisseurs sur des projets capitalistiques

De Kalb County, Géorgie, Etats-UnisIdentification d’économies de coûts et de leviers d’amélioration de la qualité du service (mars 2014)

Tidworth, Royaume-UniDéploiement d’une solution automatisée de gestion de l’eau, en partenariat avec IBM (nov. 2014)

Energy Savings Centers• En support aux contrats de

performance énergétique (Bruxelles, Stockholm, Dubai, Madrid, Dublin…)

• Base de plateformes numériques pour Veolia

Partenariat IBM-Veolia• Solution « Smarter Water » permettant la meilleure utilisation du Big Data

autour d’une plateforme de supervision assurant l’intégration et l’optimisation de l’analyse de l’ensemble des données liées à la gestion de l’eau

• Objectif : contribuer à une meilleure efficacité de la gestion de l’eau des communes, une réduction des gaspillages, un contrôle renforcé des coûts

Pays-BasAcquisition du 3ème réseau de chaleur le plus important du pays en montage AssetCo/ OpCo(mars 2014)

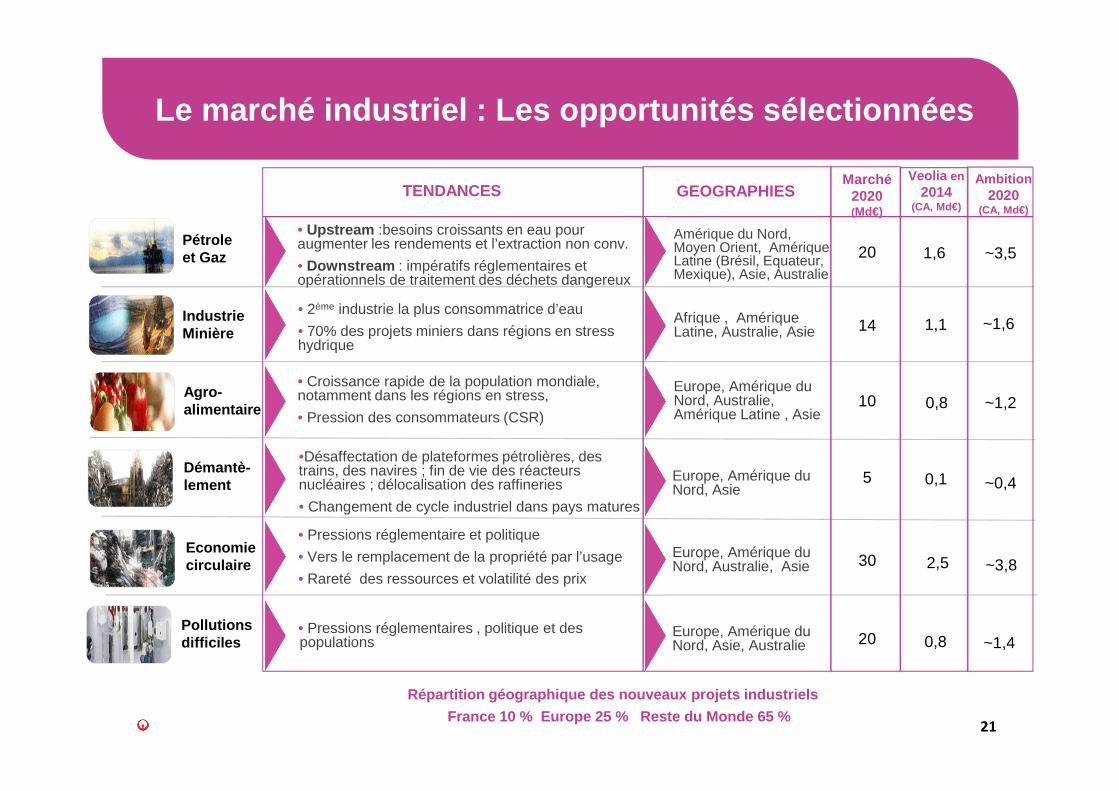

Le marché industriel : Les opportunités sélectionné es

21

Pétrole et Gaz

Industrie Minière

Economie circulaire

Agro-alimentaire

Démantè-lement

Pollutions difficiles

• Upstream :besoins croissants en eau pour augmenter les rendements et l’extraction non conv.

• Downstream : impératifs réglementaires et opérationnels de traitement des déchets dangereux

• Pressions réglementaire et politique

• Vers le remplacement de la propriété par l’usage

• Rareté des ressources et volatilité des prix

TENDANCES GEOGRAPHIES

Amérique du Nord, Moyen Orient, Amérique Latine (Brésil, Equateur, Mexique), Asie, Australie

Afrique , Amérique Latine, Australie, Asie

Europe, Amérique du Nord, Australie, Amérique Latine , Asie

Europe, Amérique du Nord, Asie

Europe, Amérique du Nord, Australie, Asie

Europe, Amérique du Nord, Asie, Australie

• 2ème industrie la plus consommatrice d’eau

• 70% des projets miniers dans régions en stress hydrique

• Croissance rapide de la population mondiale, notamment dans les régions en stress,

• Pression des consommateurs (CSR)

•Désaffectation de plateformes pétrolières, des trains, des navires ; fin de vie des réacteurs nucléaires ; délocalisation des raffineries

• Changement de cycle industriel dans pays matures

• Pressions réglementaires , politique et des populations

Marché2020 (Md€)

20

10

5

30

14

Ambition2020

(CA, Md€)

~3,5

~1,2

~0,4

~1,6

~3,8

~1,4

Veolia en 2014

(CA, Md€)

1,6

0,8

0,1

1,1

2,5

0,820

Répartition géographique des nouveaux projets indus triels

France 10 % Europe 25 % Reste du Monde 65 %

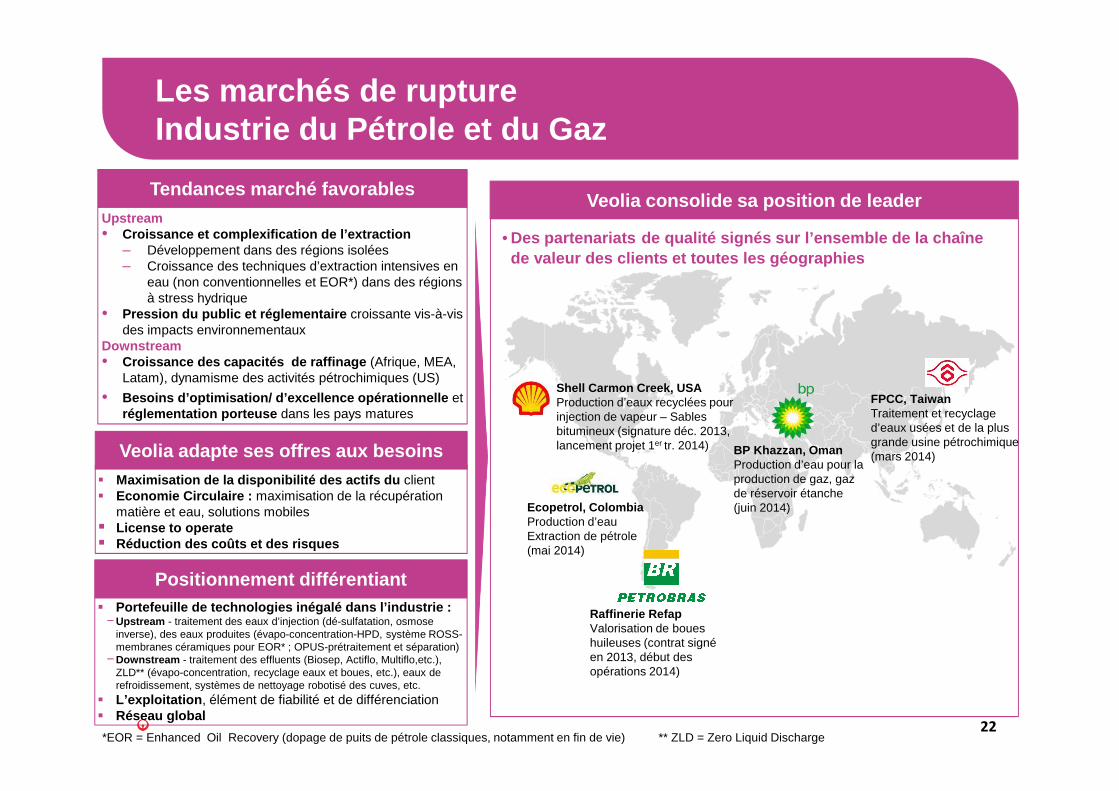

Les marchés de ruptureIndustrie du Pétrole et du Gaz

22

• Des partenariats de qualité signés sur l’ensemble de la chaîne de valeur des clients et toutes les géographies

*EOR = Enhanced Oil Recovery (dopage de puits de pétrole classiques, notamment en fin de vie)

Veolia consolide sa position de leaderUpstream• Croissance et complexification de l’extraction

– Développement dans des régions isolées– Croissance des techniques d’extraction intensives en

eau (non conventionnelles et EOR*) dans des régions à stress hydrique

• Pression du public et réglementaire croissante vis-à-vis des impacts environnementaux

Downstream• Croissance des capacités de raffinage (Afrique, MEA,

Latam), dynamisme des activités pétrochimiques (US)

• Besoins d’optimisation/ d’excellence opérationnelle et réglementation porteuse dans les pays matures

� Maximisation de la disponibilité des actifs du client� Economie Circulaire : maximisation de la récupération

matière et eau, solutions mobiles � License to operate� Réduction des coûts et des risques

� Portefeuille de technologies inégalé dans l’industr ie : − Upstream - traitement des eaux d’injection (dé-sulfatation, osmose

inverse), des eaux produites (évapo-concentration-HPD, système ROSS-membranes céramiques pour EOR* ; OPUS-prétraitement et séparation)

− Downstream - traitement des effluents (Biosep, Actiflo, Multiflo,etc.), ZLD** (évapo-concentration, recyclage eaux et boues, etc.), eaux de refroidissement, systèmes de nettoyage robotisé des cuves, etc.

� L’exploitation , élément de fiabilité et de différenciation � Réseau global

Tendances marché favorables

Veolia adapte ses offres aux besoins

Positionnement différentiant

Shell Carmon Creek, USAProduction d’eaux recyclées pour injection de vapeur – Sables bitumineux (signature déc. 2013, lancement projet 1er tr. 2014) BP Khazzan, Oman

Production d’eau pour la production de gaz, gaz de réservoir étanche (juin 2014)

Raffinerie RefapValorisation de boues huileuses (contrat signé en 2013, début des opérations 2014)

Ecopetrol, ColombiaProduction d’eauExtraction de pétrole (mai 2014)

FPCC, TaiwanTraitement et recyclage d’eaux usées et de la plus grande usine pétrochimique (mars 2014)

** ZLD = Zero Liquid Discharge

Les marchés de ruptureIndustrie des Mines et Métaux

23

� Les Mines, secteur industriel majeur, très dépendan t de la disponibilité et de la qualité de la ressource en eau

� Développement de nouvelles mines dans des zones à stress hydrique (ex : Chili, Australie)

� Pression sur les marges due à une baisse des prix des matières premières et à des coûts d’extraction croissants

� Pression du public et réglementaire croissante vis-à-vis des impacts environnementaux; focus des sociétés minières sur les exigences de conformité

� Exigence de création de valeur à court terme

�Amélioration de la performance opérationnelle : approvisionnement en eau, optimisation des consommations d’eau et d’énergie, services d’excellence

�Maximisation des rendements (ex : récupération des métaux précieux des tailing ponds)

�Solutions pour les communautés voisines�Optimisation des coûts d’investissement �Réduction des risques (ex : pollution de sols)

� Large gamme de technologies − Dessalement, procédés de production (évapo-concentration-

cristallisation), traitement des eaux de tailing ponds, récupération et valorisation des métaux, traitement et réutilisation des eaux extraites, traitement des effluents, (cyanure,métaux lourds), technologies ZLD*, etc

�Offres intégrées Eau/Energie/Déchets ; Equipement & Service

�Réseau global�Compétences dans l’industrie et avec les villes

Tendances marché favorables

Veolia adapte ses offres aux besoins

Positionnement différentiant

Expansion vers de nouvelles géographies: Afrique

* ZLD = Zero Liquid Discharge

Tangshan Iron & Steel, Chine Usines de traitement des eaux usées(octobre 2014)

AngloGold Ashanti, Ghana1ER contrat minier d’opération en AfriqueOptimisation et exploitation de l’usine de traitement des eaux(décembre 2014)

Les marchés de rupture Industrie Agroalimentaire

24

� Première industrie dans le monde (13% du chiffre d’affaires industriel mondial), avec une empreinte dans toutes les zones géographiques

� Un des seuls marchés industriels en croissance chaque année

� Des besoins croissants en : – Qualité et sécurité des produits– Réputation & « green image »– Performance économique et opérationnelle– Accès au marché rapide dans les pays émergents

� Amélioration de la performance opérationnelle, notamment via l’optimisation des ressources

� Augmentation des rendements et création de nouvelles sources de revenus (ex : Waste to Energy)

� Construction et opération des usines dans les pays émergents

� Portefeuille de technologies (méthanisation : Biothane, codigestion : Biomet, traitement des eaux de boissons : PurBevde Berkefeld, traitement compact et à haute performance des eaux de process et effluents : Anox Kaldnes MBBR*, Actiflo,…etc.) et de services complets

� Capacité unique de Veolia à proposer une offre globale (eau + déchets + énergie)

Tendances marché favorables

Offre Veolia adaptée aux besoins

Positionnement différentiant

Diversifier, innover, et partager la valeur créée

*MBBR : Moving Bed Bio Reactor

Hershey Chocolate’s world, ChineGestion d’eaux industrielles(3ème trimestre 2014)

Findus, SuèdePartage de la création de valeur générée par une gestion optimisée des ressources (Eau, Déchets, Energie), associé à’un contrat d’exploitation et maintenance (mai 2013)

Danone, St-Just ChaleyssinPartage de la création de valeur générée par une gestion optimisée des ressources (Eau, Déchets, Energie), associé à un contrat d’’exploitation et maintenance d’une station de traitement des eaux usées(décembre 2014)

Nestlé, MéxicoDans une zone en fort stress hydrique, 1ère unité industrielle de produits laitiers totalement autonome en eau. Celle-ci est produite à partir du lait par osmose inverse et autres technologies de recyclage des eaux de process(octobre 2014)

Les marchés de rupture Démantèlement

25

� Augmentation du nombre d'installations industrielle s et d'équipements devenant obsolètes, et présentant un risque de contamination (amiante, huile, produits chimiques, etc.) une fois hors service

→ Equipements mobiles :• Avions (marchés Europe/USA en croissance), • Navires• Plateformes pétrolières (ex : Europe du Nord) • Trains (amiante)

→ Installations industrielles• Centrale électriques (charbon, nucléaire) • Autres sites industriels (raffineries…)

� Traitement des déchets – y compris déchets dangereux�Recyclage permettant la maximisation de la valeur des

actifs�Minimisation des risques sécurité et environnementaux

Tendances marché favorables

Offre Veolia adaptée aux besoins

Positionnement différentiant

Des contrats prometteurs

�Compétences et technologies reconnues et pointues en décontamination des sols,(GRS-Valtech), caractérisation, gestion, traitement et recyclage des déchets et gestion des pollutions dangereuses (nucléaire, amiante…)

�Présence sur l’ensemble de la chaîne de valeur – jusqu’au contrôle total de l'aval : traçabilité et responsabilité sur les déchets

Marine Nationale, FranceDémantèlement des navires Jeanne d’Arc et Colbert

Démantèlement de sous-marins(juillet 2014)

YME, NorvègeDémantèlement d’une plateforme pétrolière(juillet 2014)

RATP, FranceDémantèlement et recyclage des rames du RER A(mai 2014)

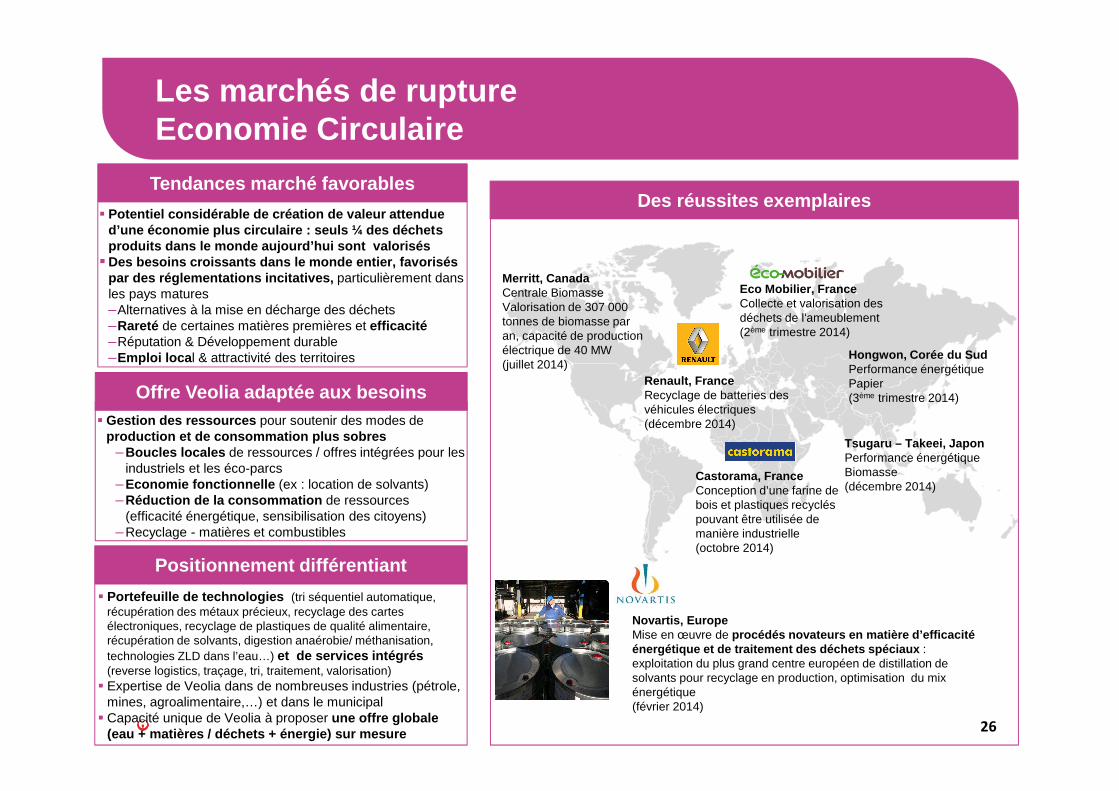

Les marchés de rupture Economie Circulaire

26

� Potentiel considérable de création de valeur attend ue d’une économie plus circulaire : seuls ¼ des déchet s produits dans le monde aujourd’hui sont valorisés

�Des besoins croissants dans le monde entier, favori sés par des réglementations incitatives, particulièrement dans les pays matures–Alternatives à la mise en décharge des déchets–Rareté de certaines matières premières et efficacité–Réputation & Développement durable–Emploi loca l & attractivité des territoires

� Gestion des ressources pour soutenir des modes de production et de consommation plus sobres

–Boucles locales de ressources / offres intégrées pour les industriels et les éco-parcs

–Economie fonctionnelle (ex : location de solvants)–Réduction de la consommation de ressources

(efficacité énergétique, sensibilisation des citoyens)–Recyclage - matières et combustibles

� Portefeuille de technologies (tri séquentiel automatique, récupération des métaux précieux, recyclage des cartes électroniques, recyclage de plastiques de qualité alimentaire, récupération de solvants, digestion anaérobie/ méthanisation, technologies ZLD dans l’eau…) et de services intégrés (reverse logistics, traçage, tri, traitement, valorisation)

� Expertise de Veolia dans de nombreuses industries (pétrole, mines, agroalimentaire,…) et dans le municipal

� Capacité unique de Veolia à proposer une offre globale (eau + matières / déchets + énergie) sur mesure

Tendances marché favorables

Offre Veolia adaptée aux besoins

Positionnement différentiant

Des réussites exemplaires

Eco Mobilier, FranceCollecte et valorisation des déchets de l'ameublement(2ème trimestre 2014)

Tsugaru – Takeei, Japon Performance énergétiqueBiomasse(décembre 2014)

Hongwon, Corée du SudPerformance énergétique Papier(3ème trimestre 2014)

Novartis, EuropeMise en œuvre de procédés novateurs en matière d’efficacité énergétique et de traitement des déchets spéciaux : exploitation du plus grand centre européen de distillation de solvants pour recyclage en production, optimisation du mix énergétique(février 2014)

Castorama, FranceConception d’une farine de bois et plastiques recyclés pouvant être utilisée de manière industrielle(octobre 2014)

Renault, FranceRecyclage de batteries des véhicules électriques (décembre 2014)

Merritt, CanadaCentrale Biomasse Valorisation de 307 000 tonnes de biomasse par an, capacité de production électrique de 40 MW(juillet 2014)

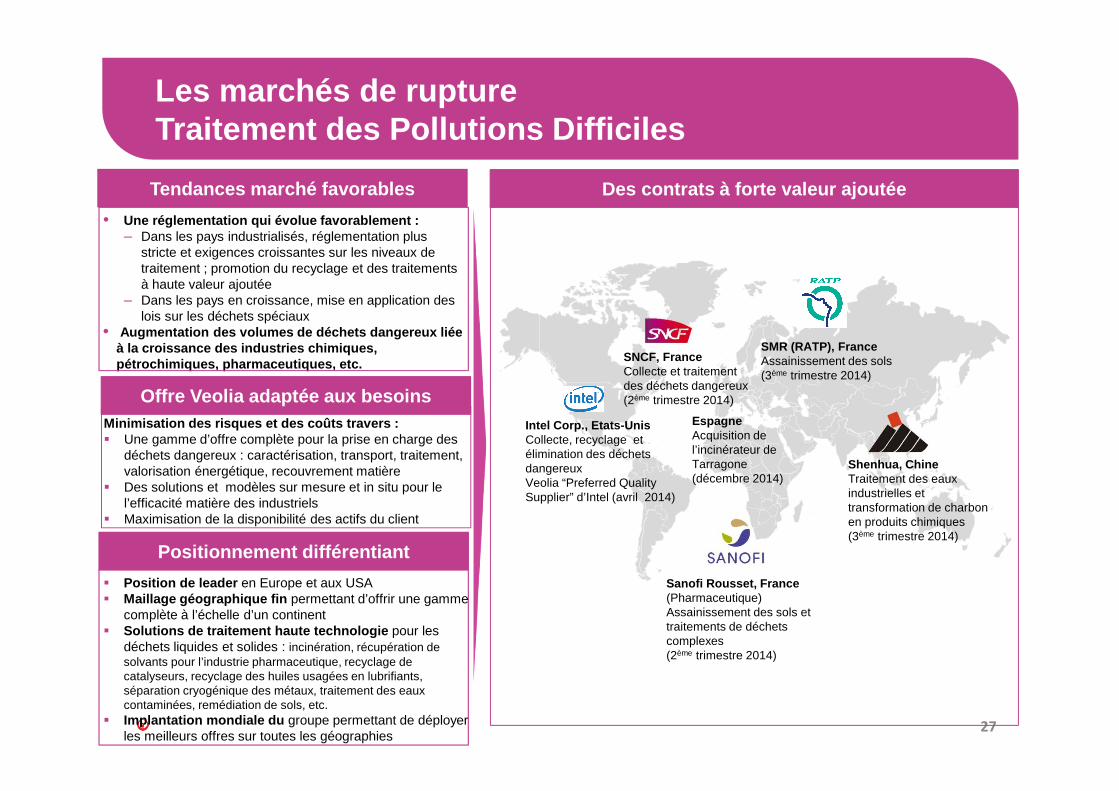

Les marchés de rupture Traitement des Pollutions Difficiles

27

• Une réglementation qui évolue favorablement : – Dans les pays industrialisés, réglementation plus

stricte et exigences croissantes sur les niveaux de traitement ; promotion du recyclage et des traitements à haute valeur ajoutée

– Dans les pays en croissance, mise en application des lois sur les déchets spéciaux

• Augmentation des volumes de déchets dangereux liée à la croissance des industries chimiques, pétrochimiques, pharmaceutiques, etc.

Tendances marché favorables

Offre Veolia adaptée aux besoins

Positionnement différentiant

Des contrats à forte valeur ajoutée

Minimisation des risques et des coûts travers : � Une gamme d’offre complète pour la prise en charge des

déchets dangereux : caractérisation, transport, traitement, valorisation énergétique, recouvrement matière

� Des solutions et modèles sur mesure et in situ pour le l’efficacité matière des industriels

� Maximisation de la disponibilité des actifs du client

� Position de leader en Europe et aux USA � Maillage géographique fin permettant d’offrir une gamme

complète à l’échelle d’un continent� Solutions de traitement haute technologie pour les

déchets liquides et solides : incinération, récupération de solvants pour l’industrie pharmaceutique, recyclage de catalyseurs, recyclage des huiles usagées en lubrifiants, séparation cryogénique des métaux, traitement des eaux contaminées, remédiation de sols, etc.

� Implantation mondiale du groupe permettant de déployer les meilleurs offres sur toutes les géographies

SNCF, FranceCollecte et traitement des déchets dangereux(2ème trimestre 2014)

SMR (RATP), FranceAssainissement des sols(3ème trimestre 2014)

Shenhua, Chine Traitement des eaux industrielles et transformation de charbon en produits chimiques(3ème trimestre 2014)

Sanofi Rousset, France(Pharmaceutique)Assainissement des sols et traitements de déchets complexes(2ème trimestre 2014)

EspagneAcquisition de l’incinérateur de Tarragone(décembre 2014)

Intel Corp., Etats-UnisCollecte, recyclage et élimination des déchets dangereuxVeolia “Preferred QualitySupplier” d’Intel (avril 2014)

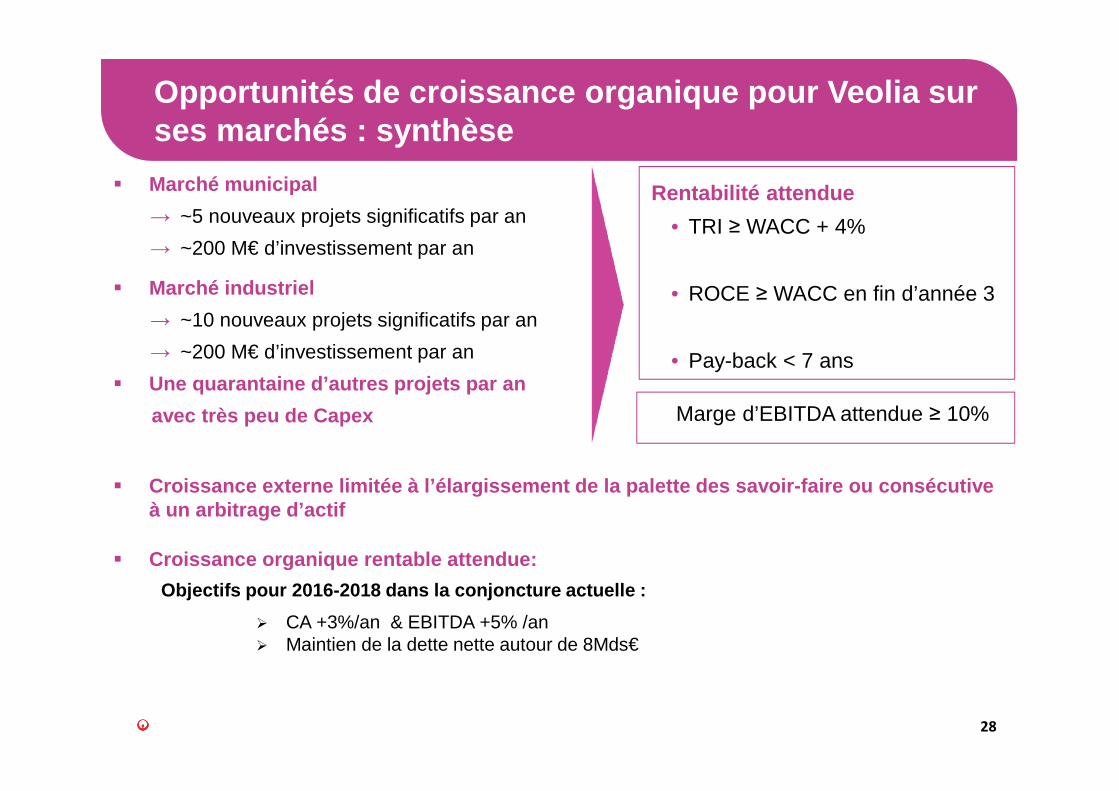

Opportunités de croissance organique pour Veolia su r ses marchés : synthèse

28

� Marché municipal

→ ~5 nouveaux projets significatifs par an

→ ~200 M€ d’investissement par an

� Marché industriel

→ ~10 nouveaux projets significatifs par an

→ ~200 M€ d’investissement par an

� Une quarantaine d’autres projets par an

avec très peu de Capex

� Croissance externe limitée à l’élargissement de la pal ette des savoir-faire ou consécutiveà un arbitrage d’actif

� Croissance organique rentable attendue:

Objectifs pour 2016-2018 dans la conjoncture actuel le :

� CA +3%/an & EBITDA +5% /an� Maintien de la dette nette autour de 8Mds€

Rentabilité attendue

• TRI ≥ WACC + 4%

• ROCE ≥ WACC en fin d’année 3

• Pay-back < 7 ans

Marge d’EBITDA attendue ≥ 10%