UNIVERSIDAD AUTONOMA DEL CARIBE - api.ning.comapi.ning.com/.../FINANZASAPLICADASALMERCADEO.pdf ·...

57

UNIVERSIDAD AUTONOMA DEL CARIBE FINANZAS APLICADAS AL MERCADEO

Transcript of UNIVERSIDAD AUTONOMA DEL CARIBE - api.ning.comapi.ning.com/.../FINANZASAPLICADASALMERCADEO.pdf ·...

UNIVERSIDAD AUTONOMA DEL CARIBE

FINANZAS APLICADAS AL MERCADEO

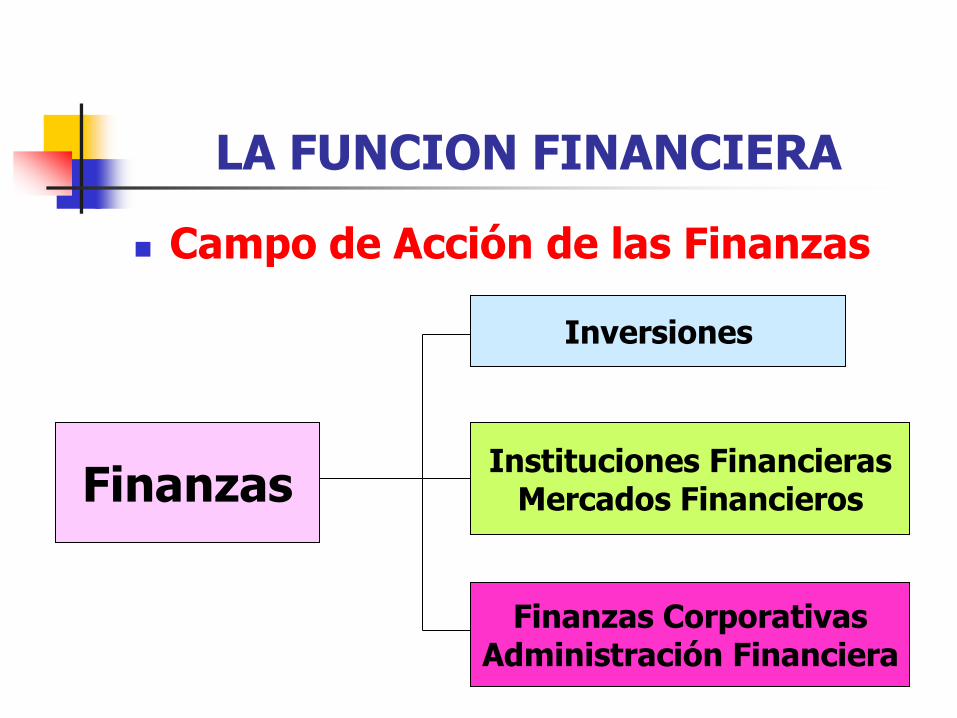

LA FUNCION FINANCIERA

MACROECONOMIAMarco Institucional del País

MICROECONOMIAMarco Empresarial

FINANZASArte y Ciencia del manejo del Dinero

OBJETIVOMaximizar valor de la empresa

LA FUNCION FINANCIERA

Campo de Acción de las Finanzas

Finanzas

Inversiones

Instituciones FinancierasMercados Financieros

Finanzas CorporativasAdministración Financiera

LA FUNCION FINANCIERA

Campo de Acción de las Finanzas

Finanzas de Inversión Elaborar y administrar inversiones en activos financieros

Búsqueda de portafolios en activos financieros para invertir fondos excedentes

Instituciones Financieras y Mercados Financieros Instituciones Financieras: empresas especializadas en

venta, compra y creacion de títulos de crédito

Mercados Finanancieros: espacios donde actúan las instituciones Financieras.

LA FUNCION FINANCIERA

Campo de Acción de las Finanzas

Finanzas Corporativas o Administración Financiera de Empresas

A. Inversión en Activos Reales o Tangibles

Inversión en Activos Financieros

Inversión de Excedentes Temporales

B. Obtención de Fondos

C. Decisiones sobre reinversión o reparto de Utilidades

EL ENTORNO FINANCIERO

ASPECTOS EXTERNOS:

Economía Mundial.

Economía Nacional.

Situación Sector.

Situación Política Nacional.

Situación Legal y Tributaria.

ASPECTOS INTERNOS:

Tipo de Administración y Organización.

Relaciones Laborales.

Mercado Potencial.

Factores Producción.

Gestión Financiera:

Es la generación de ingresos en

un marco racional de costos, gastos, financiamiento, impuestos y distribución de utilidades

Decisiones Financieras

Inversión: aplicación o destinación de recursos con la esperanza de obtener futuros beneficios.

Financiamiento: dotación de recursos “suficientes” o “necesarios” para cubrir las inversiones.

Dividendos: reparto o reinversión.

Visión Financiera

Activo: todo aquello que genera INGRESOS

Pasivo: todo aquello que genera EGRESOS

La calidad de un activo depende en gran medida de la rapidez o

velocidad para generar ingresos

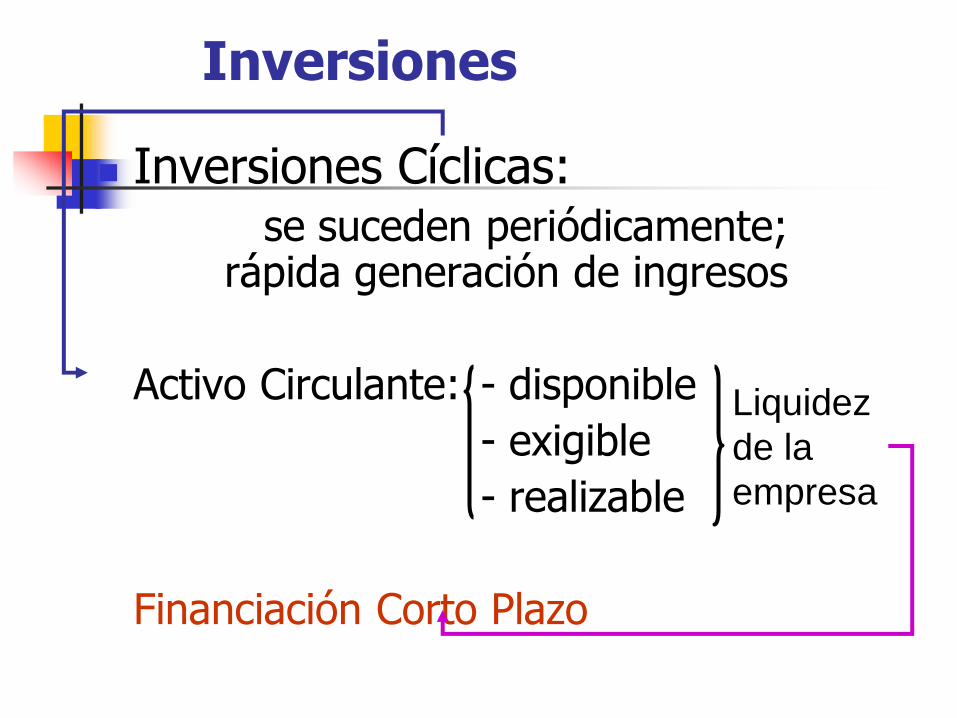

Inversiones

Inversiones Cíclicas:se suceden periódicamente;

rápida generación de ingresos

Activo Circulante: - disponible

- exigible

- realizable

Financiación Corto Plazo

Liquidez

de la

empresa

Inversiones

Inversiones Acíclicas:

alta permanencia en la empresa

Activo Inmovilizado:

Financiación Largo Plazo

Activo Fijo

El Análisis Financiero y la Toma de Decisiones

Análisis Financiero Proceso de recopilación, selección, relación,

estudio, interpretación y evaluación con el fin de conocer el desempeño financiero y operacional de una empresa

Ayuda a toma de decisiones.

Análisis FinancieroObjetivo: estudio del comportamiento pasado

de una empresa con el fin de predecir la tendencia de comportamiento futuro.

Analista Financiero

Profesional especializado que con base en un comportamiento histórico le corresponde interpretar, analizar, concluir y recomendar sobre la operación de una empresa.

El Análisis Financiero y la Toma de Decisiones

El Proceso Contable

La contabilidad es una técnica utilizada para registrar, clasificar y resumir en términos monetarios las transacciones

que realiza una empresa.

Objetivos: Informar sobre al situación financiera, el

resultado de sus operaciones y los cambios en su situación financiera.

Satisfacer a los usuarios de la misma.

Util para la toma de decisiones (inversión y crédito): medir solvencia, liquidez y capacidad de generación de recursos

Evaluar el trabajo de la administración.

El Proceso Contable

Principios:

Confiabilidad: creíble y fiable.

Equidad: justa y equitativa.

Comprensibilidad: fácil de entender

Utilidad: debe ser útil al usuario.

El Proceso Contable

El Proceso ContableEstados Financieros Básicos

Los Estados Financieros Básicos son el producto final del sistema contable y están preparados con base en los principios de la contabilidad.

Cada uno constituye un reporte especializadosobre ciertos aspectos de la empresa.

1. Balance General o Est. de Situación Fra.

2. Estado de Resultados o de Rendimientos Económicos.

3. Estado de Cambios en la Posición Financiera.

4. Estado de Flujos de Efectivo.

5. Estado de Cambios al Patrimonio.

1. Balance General

Informe contable que presenta en forma ordenada la situación financiera de una empresa en un momento en el tiempo (estático).

Muestra la naturaleza y el valor de los recursos, bienes y derechos de la empresa (activos).

Muestra el valor y la naturaleza de las deudas y obligaciones que gravan esos activos y los derechos de los acreedores (pasivos).

El Proceso ContableEstados Financieros Básicos

Muestra el valor y la naturaleza de los aportes y derechos de los accionistas o propietarios.

Muestra el valor excedente o deficiente de la empresa en sus operaciones (utilidad).

Su presentación se basa en el principio contable:

ACTIVO TOTAL= PASIVOS + PATRIMONIO

El Proceso ContableEstados Financieros Básicos

Año 2006 Año 2007

$ %T %SG $ %T %SG

ACTIVOS

Caja y Bancos 15 10

Cuentas por cobrar 10 10

Inventarios 25 20

TOT. ACT. CTES 50 100% 40 100%

Terrenos y edificios 10 15

Maquinaria 20 35

TOT. ACT. FIJOS 30 100% 50 100%

Inv. a largo plazo 20 10

TOT. OTROS ACT. 20 10

TOTAL ACTIVOS 100 100% 100 100%

BALANCE GENERAL

PASIVOS

Obligaciones Bancarias 20 30

Cuentas por pagar 10 20

TOTAL PASIVOS CTES 30 100% 50 100%

Hipotecas 20 20

TOTAL PASIVO L. P. 20 100% 20 100%

TOTAL PASIVO 50 70

Capital Social 50 30

TOTAL PATRIMONIO 50 100% 30

TOT. PASIVO + PATRI 100 100% 100 100%

Año 2006 Año 2007

$ %T %SG $ %T %SG

BALANCE GENERAL

2. Estado de Resultados

Presenta los resultados económicos del ejercicio en un lapso de tiempo, relacionando los ingresos con los egresos (utilidad o pérdida).

Da una visión mas real sobre la operación y acción de la empresa en su objeto social a través del tiempo.

Complemento al Balance General.

El resultado se obtiene al compara los valores de ventas, ingresos con costos y gastos, es decir, las cuentas de resultado.

El Proceso ContableEstados Financieros Básicos

Año 2006 Año 2007

$ %T %SG $ %T %SG

ESTADO DE RESULTADOS

Ventas Netas 100 100% 150 150%

- Costo de Ventas 60 100% 80

UTILIDAD BRUTA 40 70

- Gastos de Operación 20 100% 50

UTILIDAD OPERAC. 20 20

- Impuestos 8 8

UTILIDAD NETA 12 12

El Proceso ContableEstados Financieros Básicos

3.Estado de Cambio en la Situación Financiera

Revela cambios en el CAPITAL DE TRABAJO: cuáles fueron las fuentes o provisiones de fondos y en que fueron usados, aplicados o invertidos.

Adquiere gran importancia debido a que muestra por si mismo el movimiento de recursos originados en las operaciones y cómo se aplicaron.

El Proceso ContableEstados Financieros Básicos

4. Estado de Cambios al Patrimonio

Revela los cambios en el patrimonio presentados en el capital social, superávit y demás.

Debe presentar por separado la siguiente información:

• Utilidades al principio de año antes de ajustes de ejercicios anteriores.

• Ajustes por ganancias o pérdidas de ejercicios anteriores. Utilidades retenidas al comienzo del año.

• Apropiación o distribución de utilidades: reserva legal, dividendos decretados, reservas extralegales, otras reservas.

• Utilidades retenidas al final del año.

MODELO GRAFICO DE ESTADOS FINANCIEROS

ACCIONISTAS

CAJA

Línea completa: efectivo

Línea guiones: bienes y servicios

Línea punteada: intangibles

Tomado de “Cómo Comprender las Finanzas de una Compañía”. W.R. Purcell

ACCIONISTAS

CAJA

GOBIERNO

EMPLEADOS

PROVEEDORESMPPEPPT

EQUIPO

CLIENTES

GASTOSCOSTO M.VENDIDA

GASTOS VENTAS

GASTOS ADMI.

DEPRECIACION

IMPUESTOS

P

R

O

D

V

E

N

T

A

VENTAS

UTILIDADNETA

ESTADO RESULTADOS BALANCE GENERAL

LIMITACIONES DE LOS ESTADOS FINANCIEROS

Son cifras frías que no dejan ver ni las causas ni los efectos que han producido estas cifras.

El análisis de una empresa debe realizarse comparándose con empresas del sector.

A. ANALISIS DE ESTRUCTURAS Y ANALISIS DE TENDENCIAS

1. Análisis de Estructura:

Consiste en relacionar en forma porcentualcifras de un mismo estado financiero

Determina la estructura de conformación de los estados financieros y por ende de la empresa

Año 1 Año 2

$ %T %SG $ %T %SG

ACTIVOS

Caja y Bancos 15 10

Cuentas por cobrar 10 10

Inventarios 25 20

TOT. ACT. CTES 50 100% 40 100%

Terrenos y edificios 10 15

Maquinaria 20 35

TOT. ACT. FIJOS 30 100% 50 100%

Inv. a largo plazo 20 10

TOT. OTROS ACT. 20 10

TOTAL ACTIVOS 100 100% 100 100%

BALANCE GENERAL

ACTIVOS

Caja y Bancos 15 15% 30% 10 10% 25%

Cuentas por cobrar 10 10% 20% 10 10% 25%

Inventarios 25 25% 50% 20 20% 50%

TOT. ACT. CTES 50 50% 100% 40 40% 100%

Terrenos y edificios 10 10% 33% 15 15% 30%

Maquinaria 20 20% 67% 35 35% 70%

TOT. ACT. FIJOS 30 30% 100% 50 50% 100%

Inv. a largo plazo 20 20% 100% 10 10% 100%

TOT. OTROS ACT. 20 20% 10 10%

TOTAL ACTIVOS 100 100% 100 100%

BALANCE GENERALAño 1 Año 2

$ %T %SG $ %T %SG

PASIVOS

Obligaciones Bancarias 20 30

Cuentas por pagar 10 20

TOTAL PASIVOS CTES 30 100% 50 100%

Hipotecas 20 20

TOTAL PASIVO L. P. 20 100% 20 100%

TOTAL PASIVO 50 70

Capital Social 50 30

TOTAL PATRIMONIO 50 100% 30

TOT. PASIVO + PATRI 100 100% 100 100%

Año 1 Año 2

$ %T %SG $ %T %SG

BALANCE GENERAL

PASIVOS

Obligaciones Bancarias 20 20% 67% 30 30% 60%

Cuentas por pagar 10 10% 33% 20 20% 40%

TOTAL PASIVOS CTES 30 30% 100% 50 50% 100%

Hipotecas 20 20% 100% 20 20% 100%

TOTAL PASIVO L. P. 20 20% 100% 20 20% 100%

TOTAL PASIVO 50 50% 70 70%

Capital Social 50 50% 100% 30 30% 100%

TOTAL PATRIMONIO 50 50% 30 30%

TOT. PASIVO + PATRI 100 100% 100 100%

BALANCE GENERALAño 1 Año 2

$ %T %SG $ %T %SG

Año 1 Año 2

$ %T %SG $ %T %SG

ESTADO DE RESULTADOS

Ventas Netas 100 100% 150 150%

- Costo de Ventas 60 100% 80

UTILIDAD BRUTA 40 70

- Gastos de Operación 20 100% 50

UTILIDAD OPERAC. 20 20

- Impuestos 8 8

UTILIDAD NETA 12 12

Año 1 Año 2

$ %T %SG $ %T %SG

ESTADO DE RESULTADOS

Ventas Netas 100 100% 150 150%

- Costo de Ventas 60 60% 80 53%

UTILIDAD BRUTA 40 40% 70 47%

- Gastos de Operación 20 20% 50 33%

UTILIDAD OPERAC. 20 20% 20 13%

- Impuestos 8 8% 8 5%

UTILIDAD NETA 12 12% 12 8%

2. Análisis de Tendencias :

Comparación de estados financieros en diferentes estados del tiempo

Determina tendencias de manejo o de administración

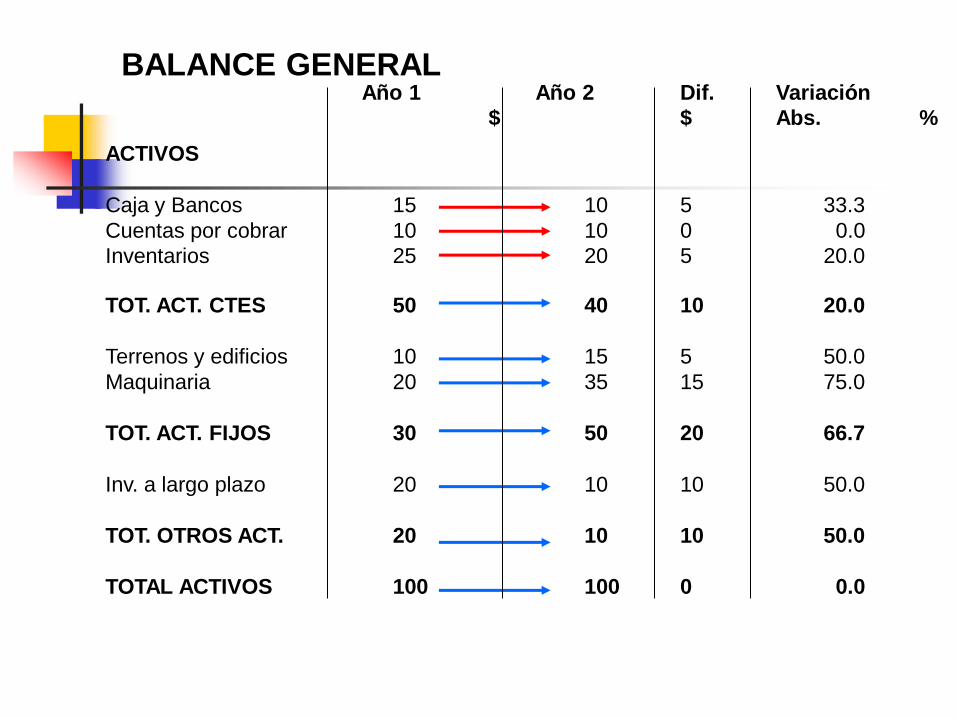

Año 1 Año 2 Dif. Variación

$ $ Abs. %

ACTIVOS

Caja y Bancos 15 10

Cuentas por cobrar 10 10

Inventarios 25 20

TOT. ACT. CTES 50 40

Terrenos y edificios 10 15

Maquinaria 20 35

TOT. ACT. FIJOS 30 50

Inv. a largo plazo 20 10

TOT. OTROS ACT. 20 10

TOTAL ACTIVOS 100 100

BALANCE GENERAL

Año 1 Año 2 Dif. Variación

$ $ Abs. %

ACTIVOS

Caja y Bancos 15 10 5 33.3

Cuentas por cobrar 10 10 0 0.0

Inventarios 25 20 5 20.0

TOT. ACT. CTES 50 40 10 20.0

Terrenos y edificios 10 15 5 50.0

Maquinaria 20 35 15 75.0

TOT. ACT. FIJOS 30 50 20 66.7

Inv. a largo plazo 20 10 10 50.0

TOT. OTROS ACT. 20 10 10 50.0

TOTAL ACTIVOS 100 100 0 0.0

BALANCE GENERAL

PASIVOS

Obligaciones Bancarias 20 30

Cuentas por pagar 10 20

TOTAL PASIVOS CTES 30 50

Hipotecas 20 20

TOTAL PASIVO L. P. 20 20

TOTAL PASIVO 50 70

Capital Social 50 30

TOTAL PATRIMONIO 50 30

TOT. PASIVO + PATRI 100 100

BALANCE GENERALAño 1 Año 2 Dif. Variación

$ $ Abs. %

PASIVOS

Obligaciones Bancarias 20 30 10 50.0

Cuentas por pagar 10 20 10 100.0

TOTAL PASIVOS CTES 30 50 20 66.7

Hipotecas 20 20 0 0.0

TOTAL PASIVO L. P. 20 20 0 0.0

TOTAL PASIVO 50 70 20 40.0

Capital Social 50 30 20 40.0

TOTAL PATRIMONIO 50 30 20 40.0

TOT. PASIVO + PATRI 100 100 0 0.0

BALANCE GENERALAño 1 Año 2 Dif. Variación

$ $ Abs. %

ESTADO DE RESULTADOS

Ventas Netas 100 150

- Costo de Ventas 60 80

UTILIDAD BRUTA 40 70

- Gastos de Operación 20 50

UTILIDAD OPERAC. 20 20

- Impuestos 8 8

UTILIDAD NETA 12 12

Año 1 Año 2 Dif. Variación

$ $ Abs. %

ESTADO DE RESULTADOS

Ventas Netas 100 150 50 50.0

- Costo de Ventas 60 80 20 33.3

UTILIDAD BRUTA 40 70 30 75.0

- Gastos de Operación 20 50 30 150.0

UTILIDAD OPERAC. 20 20 0 0.0

- Impuestos 8 8 0 0.0

UTILIDAD NETA 12 12 0 0.0

Año 1 Año 2 Dif. Variación

$ $ Abs. %

Establece relaciones numéricas entre

diferentes cuentas del balance y del estado

de resultados.

Igualmente, busca establecer tendencias,

lineamientos o políticas de administración

B. RAZONES O INDICES FINANCIEROS

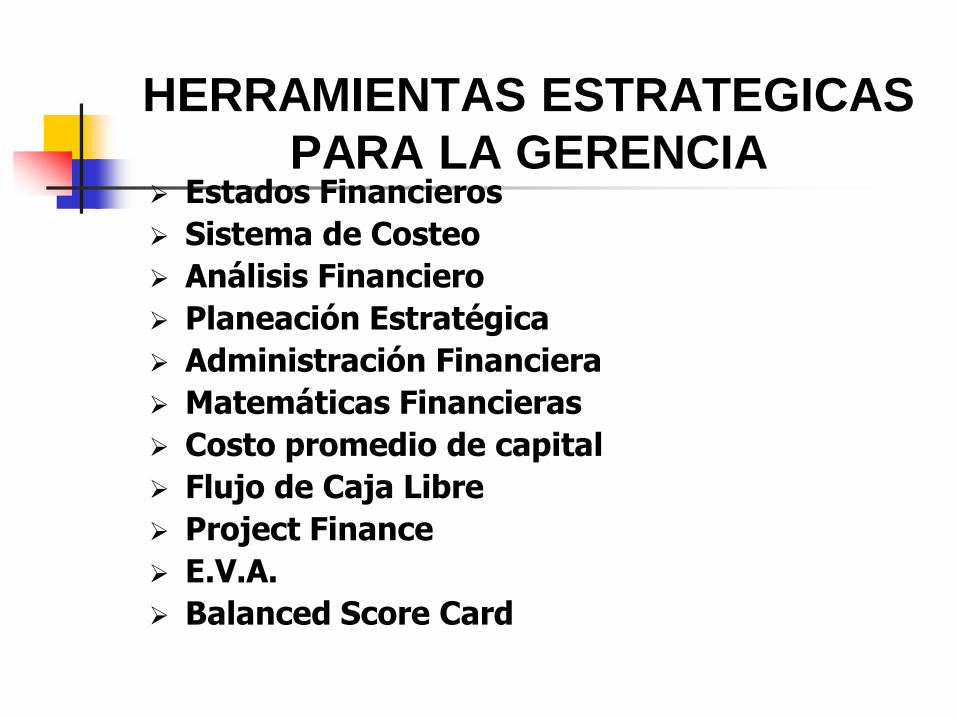

HERRAMIENTAS ESTRATEGICAS

PARA LA GERENCIA Estados Financieros

Sistema de Costeo

Análisis Financiero

Planeación Estratégica

Administración Financiera

Matemáticas Financieras

Costo promedio de capital

Flujo de Caja Libre

Project Finance

E.V.A.

Balanced Score Card

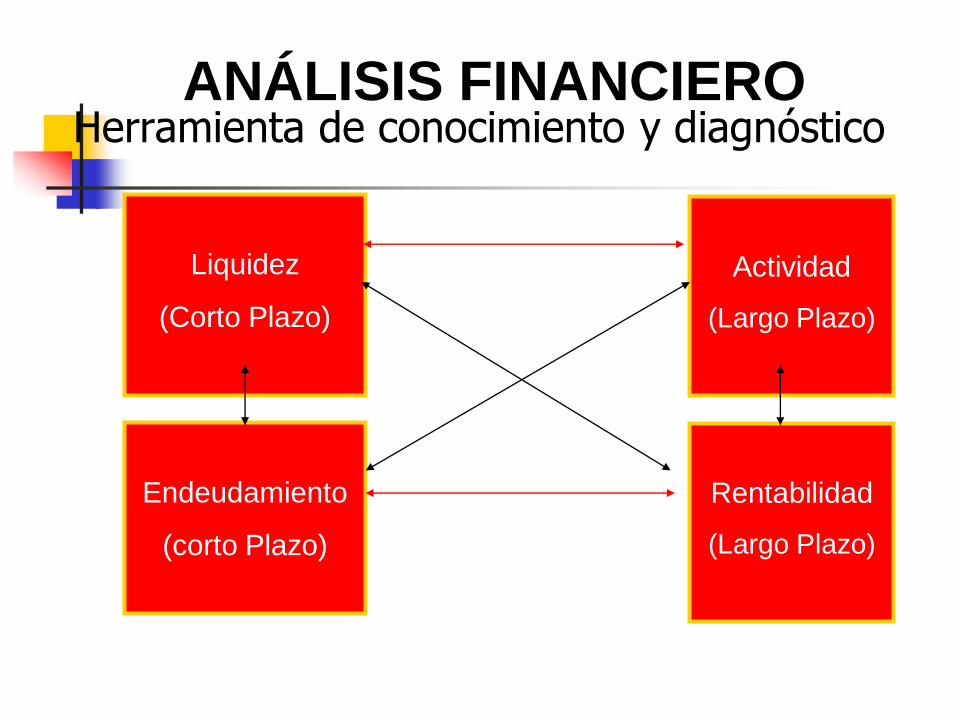

ANÁLISIS FINANCIEROHerramienta de conocimiento y diagnóstico

Liquidez

(Corto Plazo)

Actividad

(Largo Plazo)

Endeudamiento

(corto Plazo)

Rentabilidad

(Largo Plazo)

SISTEMAS DE INFORMACIÓN ADMINISTRATIVA

BASADA EN LOS COSTOS

En los años cincuenta, medir el costo de hacer negocios o bien calcular el costo de producir un producto u ofrecer un servicio significaba acumular los costos de materiales y mano de obra, sin considerar con profundidad las gastos indirectos.

En la era de la informática, los sistemas de manufactura flexibles, la robótica y la globalización de los mercados, los gastos indirectos han llegado a representar hasta el 70% del costo total de un producto o servicio, lo cual refleja la importancia que tiene asignar con profesionalismo los gastos indirectos, si se quiere conocer correctamente el costo de los productos y, de esta forma tomar decisiones correctas.

EL CAMBIO DE SOLO ACUMULAR COSTOS

HACIA LA ADMINISTRACIÓN

Tendencias mundiales:

Las tendencias mundiales están desplazando los sistemas de manufactura hacia la fabricación de productos de calidad, a mantener inventarios al mínimo nivel, a usar líneas de productos flexibles, a automatizar los procesos, a organizarse por línea de producto y a utilizar estratégicamente la información.

Tendencias en el proceso de manufactura:

En respuesta a los cambios del mercado, las compañías han invertido en tecnología y revisado las formas de administrar sus negocios. La robótica se ha introducido en muchas compañías, así como la manufactura integrada por computadora (CIM).

LA ADMINISTRACIÓN DE COSTOS Y EL USO DEL COSTEO BASADO EN ACTIVIDADES PARA MEJORAR

LA EMPRESA.

Planear, administrar y reducir costos.

Identificar las actividades que no agregan valor.

Facilitar el proceso de mejoramiento continuo.

Hacer evidente la necesidad de un programa de calidad, de entrega a tiempo.

Identificar y medir correctamente los costos de calidad.

Identificar los costos de los recursos consumidos por actividades.

Modelo o plan unificado y amplio que

integra las metas, objetivos, políticas,

acciones y recursos de una

organización dentro de un TODO

coherente

PLANEACIÓN ESTRATÉGICA FINANCIERA

QUÉ ES ESTRATEGIA?

ADMINISTRACION FINANCIERA

Es la parte de gestión empresarial que estudia los métodos, las leyes y los

instrumentos que permiten a la administración, el control y la

evaluación de resultados del recurso financiero.

MATEMATICAS FINANCIERASEs una rama de la matemática aplicada que se ocupa de los mercados financieros. Las matemáticas financieras permiten calcular los capitales que recibiremos o tendremos que desembolsar como consecuencia de cualquier operación financiera. Así el conocimiento de la matemática financiera permite calcular cuotas de préstamos, entender los distintos tipos de interés, calcular el importe de los intereses que se recibirán por un determinado depósito etc.

COSTO DE CAPITAL

ESTRUCTURA FINANCIERA

Esta conformada por las fuentes de

financiamiento de la compañía

Pasivos (C.P. y L.P.)

Patrimonio (L.P.)

FLUJO DE CAJA LIBRE (F.C.L)

Es el flujo de caja que queda disponible para atender los compromisos con los beneficiarios de la empresa:

Acreedores y socios.

CARACTERÍSTICAS

Permite establecer, de dónde obtiene la empresa sus recursos y en qué los aplica.

Se realiza con fuentes y usos de recursos.

Se debe, separar claramente el problema operacional del problema de financiación de la empresa.

Permite detectar, cuáles han sido las principales fuentes y usos de recursos, conveniencia, crecimiento de la empresa, coordinación entre fuentes y usos según el plazo, etc.

PROJECT FINANCE

El Project Finance es un innovador mecanismo de financiación que permite al promotor de un proyecto, público o privado, llevarlo a cabo

obteniendo la financiación de la inversión sin contar, por otros medios propios o ajenos, con la

capacidad financiera necesaria

VALOR ECONOMICO AGREGADOE.V.A.

La metodología de EVA supone que el éxito empresarial está relacionado directamente con la generación de valor económico, que

consiste en determinar la rentabilidad obtenida por la empresa, deduciendo de la utilidad de operación neta de impuestos, el costo de capital de los recursos propios y

externos que utiliza.

BALANCED SCORE CARD

El Cuadro de Mando Integral proporciona un marco para considerar la estrategia utilizada en la creación de valor desde cuatro perspectivas diferentes:

Financiera. Mercadeo Procesos internos.

Aprendizaje y crecimiento

El BSC trata de medir la estrategia, en consecuencia se deben construir los indicadores apropiados que se derivan de la visión estratégica de la organización y que se configuran en cinco principios:

Alinear la organización con la estrategia Hacer que la estrategia sea el trabajo diario de todo el mundo Hacer de la estrategia un proceso continuo Movilizar el cambio mediante el liderazgo de los directivos Traducir la estrategia a términos operativos

DECISIONES FINANCIERAS

Bases para la toma de decisiones:

Optimizar

Maximizar

Satisfacer

O. B. F.

Generación

de Valor

Intuitivas

Científicas

Caprichosas

Imitativas

Obligadas