This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010...

51

document should not be distributed without Cegedim Dendrite authorization – Copyright 2010 Кто куда, а Россия - вперед! Обзор российского фармацевтического рынка современной России к.ф.н. Давид Мелик-Гусейнов CSD директор +7 903 7 555 4 66

-

date post

21-Dec-2015 -

Category

Documents

-

view

215 -

download

0

Transcript of This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010...

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

Кто куда, а Россия - вперед!Обзор российского фармацевтического рынка современной России

к.ф.н. Давид Мелик-Гусейнов

CSD директор

+7 903 7 555 4 66

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 20092|

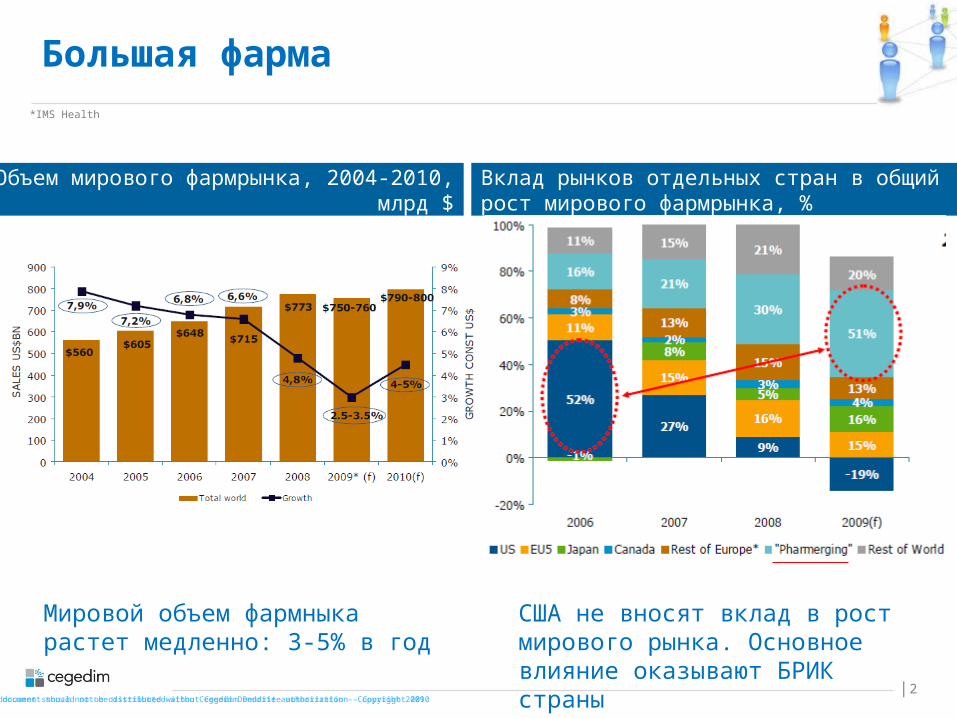

Большая фарма*IMS Health

Объем мирового фармрынка, 2004-2010, млрд $

Вклад рынков отдельных стран в общий рост мирового фармрынка, %

Мировой объем фармныка растет медленно: 3-5% в год

США не вносят вклад в рост мирового рынка. Основное влияние оказывают БРИК страны

This document should not be distributed without Cegedim Dendrite authorization – Copyright 20103|

Большая фарма

Северная Америка останется самым крупным региональным фармацевтическим рынком в мире, тем не менее развитие региона замедлится за счет того,

что стремительно увеличиваются объемы продаж более дешевых генериков.

Северная Америка останется самым крупным региональным фармацевтическим рынком в мире, тем не менее развитие региона замедлится за счет того,

что стремительно увеличиваются объемы продаж более дешевых генериков.

This document should not be distributed without Cegedim Dendrite authorization – Copyright 20104|

Большая фарма

На рынках Латинской Америки ожидается стабильный рост в Бразилии и Мексике,

которые находятся среди наиболее быстро развивающихся фармрынков в мире. В этих

странах формируются новые государственные гарантии в аспекте обеспечения населения

медикаментами.

На рынках Латинской Америки ожидается стабильный рост в Бразилии и Мексике,

которые находятся среди наиболее быстро развивающихся фармрынков в мире. В этих

странах формируются новые государственные гарантии в аспекте обеспечения населения

медикаментами.

This document should not be distributed without Cegedim Dendrite authorization – Copyright 20105|

Большая фарма

В Европе в ближайшие 5 лет ожидается вялый рост на ведущих рынках

(Франция, Германия, Италия, Испания и Великобритания). Ситуация будет

определяться общемировыми экономическими факторами, но

положительное влияние на объемы продаж будут оказывать

продолжающееся старение населения региона и рост спроса на профилактические услуги.

Развивающиеся рынки в Центральной и Восточной Европе, по прогнозам,

покажут уверенный рост..

В Европе в ближайшие 5 лет ожидается вялый рост на ведущих рынках

(Франция, Германия, Италия, Испания и Великобритания). Ситуация будет

определяться общемировыми экономическими факторами, но

положительное влияние на объемы продаж будут оказывать

продолжающееся старение населения региона и рост спроса на профилактические услуги.

Развивающиеся рынки в Центральной и Восточной Европе, по прогнозам,

покажут уверенный рост..

This document should not be distributed without Cegedim Dendrite authorization – Copyright 20106|

Большая фарма

Япония, один из крупнейших мировых фармрынков, как ожидается, продолжит увеличивать обороты на 4-5%. Одобрение новых

противоопухолевых лекарственных средств, государственные программы профилактики заболеваний, двухлетний запрет на

повышение цен на препараты будут способствовать усилению роста. Усилия правительства по поощрению использования генериков имеют

лишь незначительное влияние на рынок Японии.

Япония, один из крупнейших мировых фармрынков, как ожидается, продолжит увеличивать обороты на 4-5%. Одобрение новых

противоопухолевых лекарственных средств, государственные программы профилактики заболеваний, двухлетний запрет на

повышение цен на препараты будут способствовать усилению роста. Усилия правительства по поощрению использования генериков имеют

лишь незначительное влияние на рынок Японии.

This document should not be distributed without Cegedim Dendrite authorization – Copyright 20107|

Большая фарма

Увеличится удельный вес Китая, Индии и Южной Кореи в мировом фармацевтическом

рынке. В целом огромное население и сильный экономический рост в ведущих странах

азиатского региона, по прогнозам, выведут его в наиболее рентабельные фармацевтические

рынки в будущем. Также прогнозируется укрепление фармрынков Турции.

Увеличится удельный вес Китая, Индии и Южной Кореи в мировом фармацевтическом

рынке. В целом огромное население и сильный экономический рост в ведущих странах

азиатского региона, по прогнозам, выведут его в наиболее рентабельные фармацевтические

рынки в будущем. Также прогнозируется укрепление фармрынков Турции.

This document should not be distributed without Cegedim Dendrite authorization – Copyright 20108|

неБольшая фарма

??Наша Раша

This document should not be distributed without Cegedim Dendrite authorization – Copyright 20109|

О чем думают россияне?

??

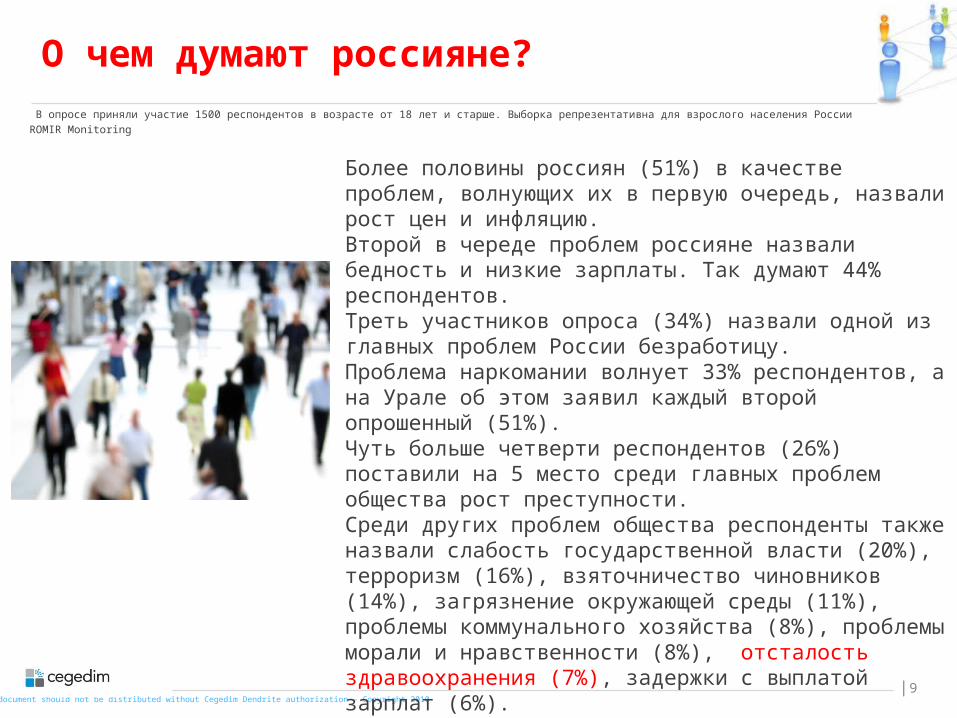

Более половины россиян (51%) в качестве проблем, волнующих их в первую очередь, назвали рост цен и инфляцию. Второй в череде проблем россияне назвали бедность и низкие зарплаты. Так думают 44% респондентов. Треть участников опроса (34%) назвали одной из главных проблем России безработицу. Проблема наркомании волнует 33% респондентов, а на Урале об этом заявил каждый второй опрошенный (51%).Чуть больше четверти респондентов (26%) поставили на 5 место среди главных проблем общества рост преступности. Среди других проблем общества респонденты также назвали слабость государственной власти (20%), терроризм (16%), взяточничество чиновников (14%), загрязнение окружающей среды (11%), проблемы коммунального хозяйства (8%), проблемы морали и нравственности (8%), отсталость здравоохранения (7%), задержки с выплатой зарплат (6%).

ROMIR Monitoring

В опросе приняли участие 1500 респондентов в возрасте от 18 лет и старше. Выборка репрезентативна для взрослого населения России

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201010|

Драйверы роста рынка России

до 2007г. 2009г. после 2010г.

Переключение на более дорогие препараты

- -

Появление новых гос программ ЛО -

Появление новых гос программ ЛО

Появление новых препаратов - -

Рост цен Рост цен-

Благосостояние населения -

Благосостояние населения

*ЛО – лекарственные обеспечение

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201011|

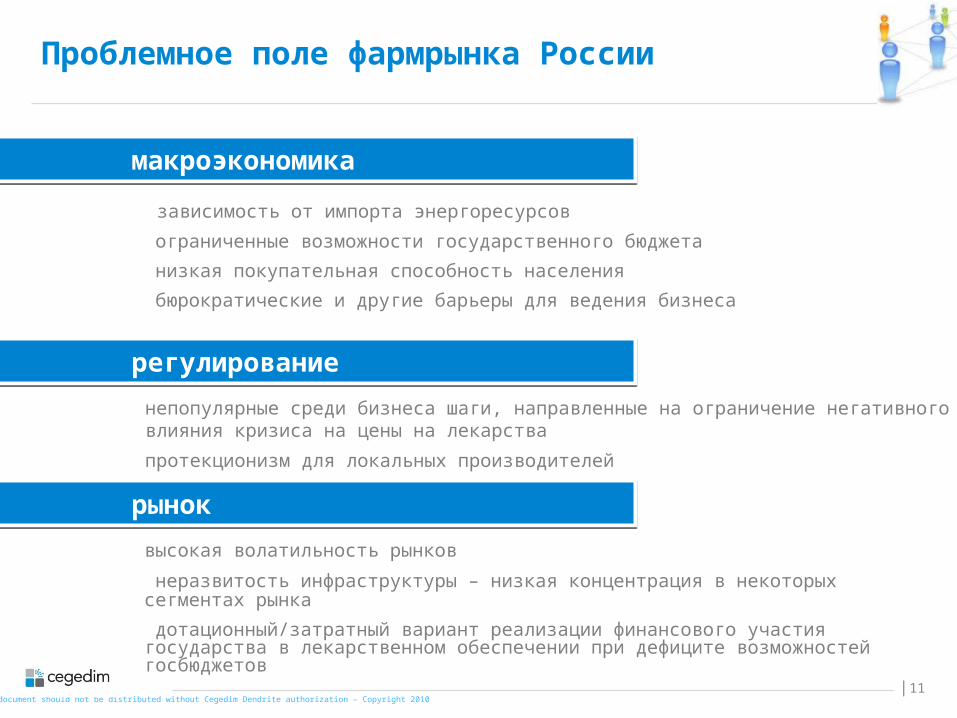

Проблемное поле фармрынка России

зависимость от импорта энергоресурсов

ограниченные возможности государственного бюджета

низкая покупательная способность населения

бюрократические и другие барьеры для ведения бизнеса

высокая волатильность рынков

неразвитость инфраструктуры – низкая концентрация в некоторых сегментах рынка

дотационный/затратный вариант реализации финансового участия государства в лекарственном обеспечении при дефиците возможностей госбюджетов

непопулярные среди бизнеса шаги, направленные на ограничение негативного влияния кризиса на цены на лекарства

протекционизм для локальных производителей

макроэкономика макроэкономика

регулирование регулирование

рынок рынок

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201012|

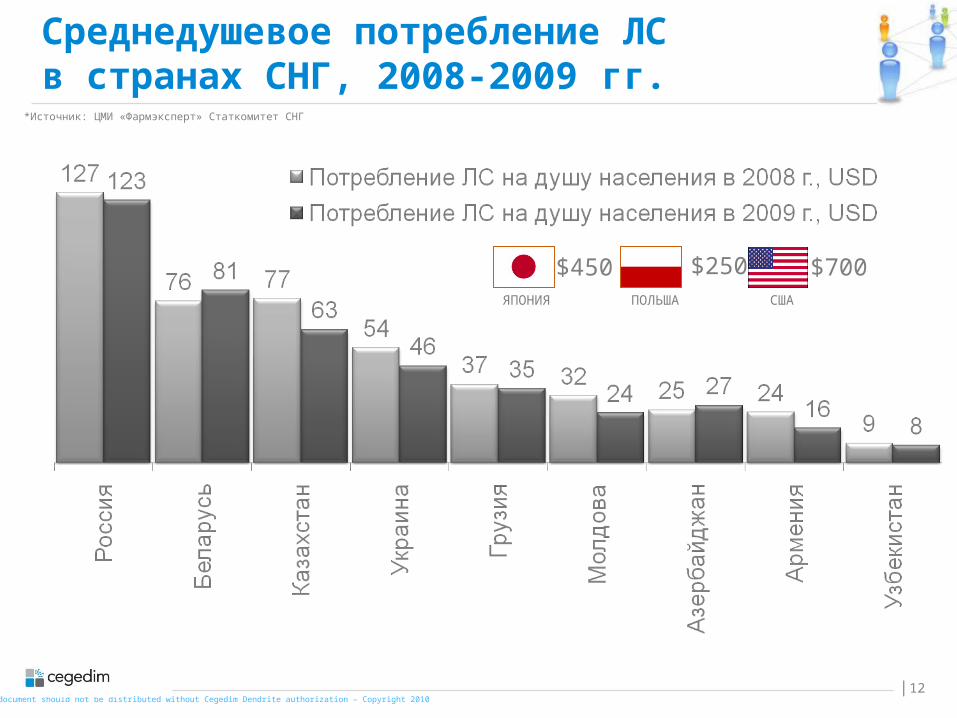

Среднедушевое потребление ЛС в странах СНГ, 2008-2009 гг.

*Источник: ЦМИ «Фармэксперт» Статкомитет СНГ

$450 $250 $700ЯПОНИЯ ПОЛЬША США

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201013|

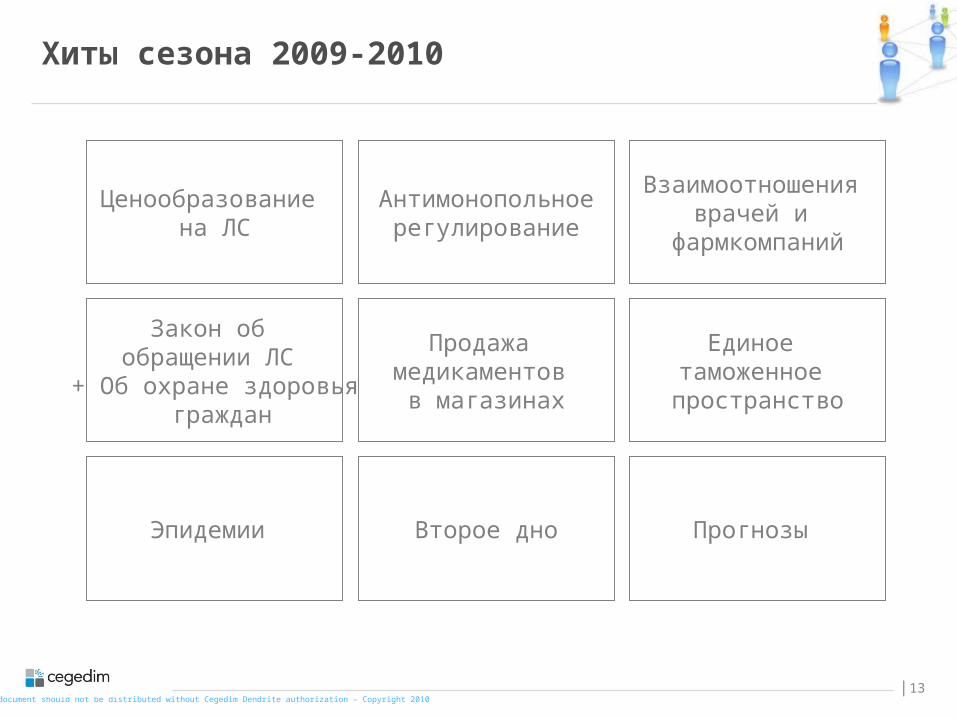

Хиты сезона 2009-2010

Ценообразование на ЛС

Антимонопольноерегулирование

Взаимоотношения врачей и

фармкомпаний

Закон об обращении ЛС

+ Об охране здоровья граждан

Продажа медикаментов

в магазинах

Единое таможенное пространство

Эпидемии Второе дно Прогнозы

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201014|

ценыPricin

g

регулированиеаптеки

государствоЖНВЛС

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200915|

Рост цен на различные товары и услуги в Росси, %

Источник: Росстат

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200916|

*ценовая сегментация в натуральном выражении.Цены зафиксированы на уровне 2002 г.

Вымывание «дешевой» продукции из аптечного ассортимента*

11,7% 9,7% 7,9%

29,6%15,5%

20,4% 19,0%17,3% 17,4%

16,2%13,0%

13,5%30,5%

31,9% 33,3%36,9% 37,4% 40,5%

41,1%

14% 12% 18% 21% 23% 26% 28% 34%

24,1% 21,9% 18,8% 17,0% 14,5%

19,1% 19,8%10,4% 9,5% 7,9% 7,6% 5,7% 4,4%

2002 2003 2004 2005 2006 2007 2008 2009< 30 руб. 30-50 руб. 50-100 руб. 100-300 руб. > 300 руб.

ВыводВымывание с рынка дешевой продукции – необратимое явление. ЖНВЛС регулирование ускорит этот процесс.

Источник: ЦМИ «Фармэксперт»

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200917|

Как растет цена внутри МНН(пример МНН группы Симвастатина)

декабрь 2009г май 2010г май 10 / декабрь 09

торговая марка

цена, рубколичество проданных

упаковокцена, руб

количество проданных

упаковокрост цены, %

рост продаж упаковок

СИМГАЛ 446,26 33 028 425,36 34 972 -4,7 5,9

ЗОКОР 681,38 33 484 595,33 37 086 -12,6 10,8

ВАЗИЛИП 377,81 109 271 369,51 97 189 -2,2 -11,1

СИМВАСТОЛ 341,34 34 437 322,80 37 887 -5,4 10,0

СИМВАГЕКСАЛ 298,84 14 648 340,26 14 095 13,9 -3,8

СИМВОР 317,80 9 179 312,27 9 663 -1,7 5,3

СИМВАКАРД 350,77 13 292 324,96 13 845 -7,4 4,2

ОВЕНКОР 448,09 3 886 411,66 6 203 -8,1 59,6

Источник: ЦМИ «Фармэксперт»

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200918|

Изменение наценки произошло в коридоре от -72% до + 160%

2010 изменение 2010/2009, %

Регион

оптовая надбавка розничная надбавка оптовая надбавка розничная надбавка

≤ 50 50 - 500 500 ≥ ≤ 50 50 - 500 500 ≥ ≤ 50 50 - 500 500 ≥ ≤ 50 50 - 500 500 ≥Уфа 15 13 11 34 30 22 -40 - 48 - 56 - 15 -25 - 45

Алтай 20 14 8 35 23 10 - 33 - 53 -73 17 15 0

Мордовия 10 10 9 27 22 17 - 60 - 60 - 64 -46 - 56 - 66

Краснодар 15 15 15 25 24 23 0 0 0 0 - 4 - 8

Хабаровск 30 20 15 38 30 20 100 33 0 9 - 14 - 43

Ставрополь 15,3 13 10,7 29 25 16 2 -13 - 29 -17 -29 - 54

Астрахань 11,73 12 11,75 24,6 24,9 24,3 - 22 - 20 -22 -18 - 17 - 19

Белгород 15,5 8,8 5 30 18,5 10 3 10 0 - 14 - 38 - 33

Брянск 20 18 12 30 22 13 33 80 20 0 10 30

Владимир 16,04 14 34,61 35 26,1 42,7 7 - 7 131 - 13 - 35 7

Москва 20 15 10 32 28 15 0 - 25 - 50 - 9 - 20 - 57

Санкт-Петербург 20 15 14 28 22 18 33 0 - 7 - 30 - 45 - 55

ВыводЦены на ЖНВЛС не снизятся, но структурно рынок претерпит существенные изменения

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200919|

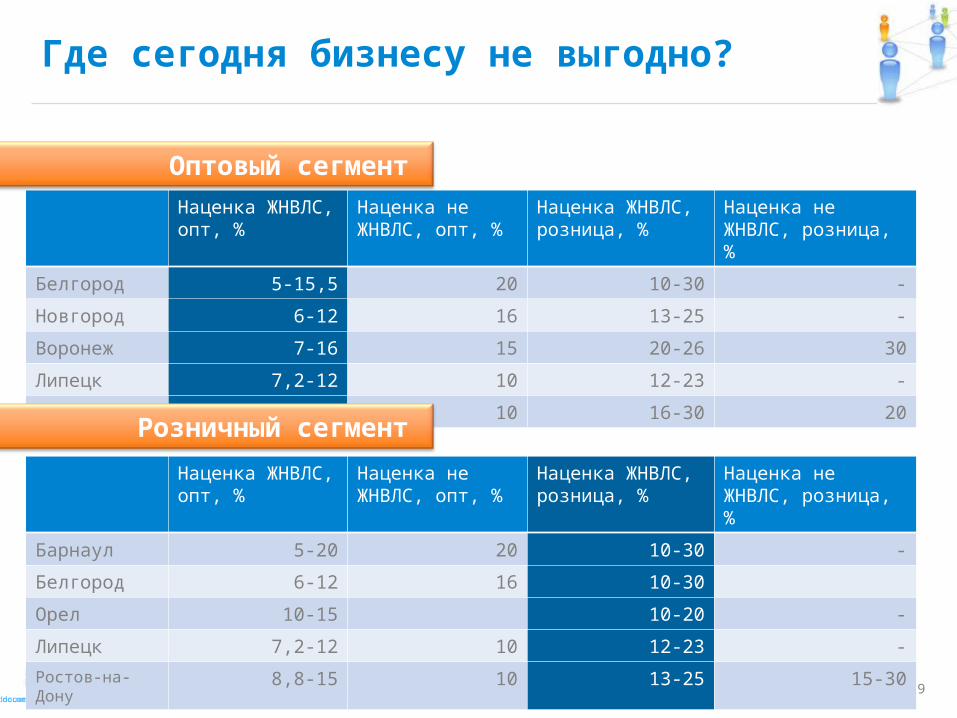

Где сегодня бизнесу не выгодно?

Наценка ЖНВЛС, опт, %

Наценка не ЖНВЛС, опт, %

Наценка ЖНВЛС, розница, %

Наценка не ЖНВЛС, розница, %

Барнаул 5-20 20 10-30 -

Белгород 6-12 16 10-30

Орел 10-15 10-20 -

Липецк 7,2-12 10 12-23 -

Ростов-на-Дону

8,8-15 10 13-25 15-30

Наценка ЖНВЛС, опт, %

Наценка не ЖНВЛС, опт, %

Наценка ЖНВЛС, розница, %

Наценка не ЖНВЛС, розница, %

Белгород 5-15,5 20 10-30 -

Новгород 6-12 16 13-25 -

Воронеж 7-16 15 20-26 30

Липецк 7,2-12 10 12-23 -

Курск 8-15 10 16-30 20

Оптовый сегмент

Розничный сегмент

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

Почему сегодня государство выбирает социальную ответственность Почему сегодня государство выбирает социальную ответственность

Отсутствует какой-либо принцип лекарственного обеспечения широких масс населения

Тотальная зависимость рынка от импорта в нестабильной экономической ситуации

Рост социального напряжения, подогреваемый СМИ

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

Возможные изменения в процедуре регистрации и регулировании цен на ЛС в РФ в ближайшем будущем

К концу 2010г возможен пересмотр системы формирования региональных наценок на ЖНВЛС (ФСТ)

С 1 сентября 2010 года отменяется регулирование наценок на не ЖНВЛС продукцию

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201022|

монополия3

5%Аптечные сети

аптеки

ФАСКонтроль

ДОМИНИРОВАНИЕ

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200923|

Инфраструктурная революция свершилась!

2000г 2009г

Объем рынка, млрд. долл. США (розничные цены)

3 510 15 700

Количество производителей 650 1025

MS% TOP 10 производителей 29,3 33,0

Количество дистрибуторов 1800 1120

MS% TOP 10 дистрибуторов 65,2 78,8

Количество аптечных сетей 200 600

MS% TOP 10 аптечных сетей менее 1% 14,2

Количество аптек 47600 65000

Источник: ЦМИ «Фармэксперт», DSM group, данные участников рынка

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200924|

Российская и мировая фармацевтическая инфраструктура

Россия Англия США

Количество аптечных

точек65 000 18 500 55 000

Количество дистрибуторо

в1120 10 40

Количество производител

ей 1200 890 1800

Источник: данные о выданных лицензиях Росздравнадзор, ЦМИ «Фармэксперт», IMS Health

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200925|

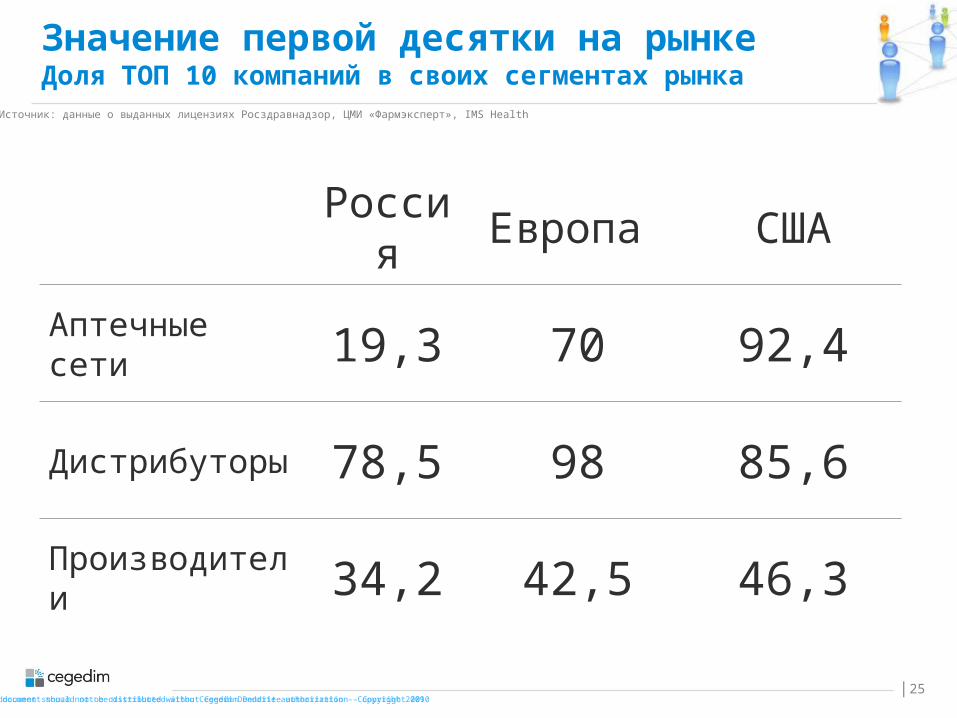

Значение первой десятки на рынкеДоля ТОП 10 компаний в своих сегментах рынка

Россия

Европа США

Аптечные сети 19,3 70 92,4

Дистрибуторы 78,5 98 85,6

Производители 34,2 42,5 46,3

Источник: данные о выданных лицензиях Росздравнадзор, ЦМИ «Фармэксперт», IMS Health

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201026|

медицинскийсанкции

ФА

С

конфликт интересов

минздравсоцразвития

представитель

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201027|

Основные направления действия закона «Об основах охраны здоровья граждан в Российской Федерации»

Закон разработан в целях совершенствования законодательства в сфере охраны здоровья граждан и оказания медицинской помощи и является базовым нормативным актом для всей сферы здравоохранения Российской Федерации, устанавливая правовые основы ее регулирования.

Закон предусматривает усиление требований к медицинским работникам в целях защиты прав граждан в сфере охраны здоровья. Так, согласно проекту федерального закона лечащий врач, рекомендуя пациенту лекарственный препарат, медицинское изделие или заменитель грудного молока, будет обязан сообщить ему приблизительные данные о стоимости рекомендуемого, а также информировать о возможности получения соответствующего лекарственного препарата, медицинского изделия или заменителя грудного молока безвозмездно для пациента в соответствии с законодательством Российской Федерации.

В настоящее время сформировавшиеся отношения между медицинскими и фармацевтическими работниками, а также руководителями медицинских организаций и фармацевтическими компаниями не могут быть признаны эффективными и благоприятными для пациента как получателя медицинских услуг и потребителя лекарственных средств.

Проектом федерального закона вводятся нормы, устанавливающие ограничения, налагаемые на медицинских и фармацевтических работников при осуществлении ими профессиональной деятельности.

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201028|

Верховная власть о конфликте интересов

Недопустима ситуация, когда фармацевтические концерны доплачивают врачам за то, что они выписывают пациентам производимые ими препараты, спонсируют корпоративные мероприятия, разного рода семинары с выездом на теплые моря. Тысячи специалистов получают деньги от фармацевтических компаний и даже пользуются бланками для рецептов с логотипом фармацевтических компаний.

Безусловно, фармацевтические компании вправе рекламировать свою продукцию, но они должны делать это цивилизованно и в полном соответствии с общепризнанными этическими нормами и российским законодательством.

Нужно жестко регламентировать деятельность фармпредставителей в медицинских учреждениях; недопустимо их вхождение в экспертные советы, которые оценивают создание новых лекарств.

Нужно эту деятельность поставить в определенные рамки, сделать ее более прозрачной. Что касается цивилизованного диалога между медсообществом и фармацевтическими компаниями, для него можно создать специальный совет рынка.

9 октября 2009 года

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200929|

Верховная власть о конфликте интересов

А. ДВОРКОВИЧ: Санкции за недобросовестное поведение, за деятельность, которая противоречит закону, естественно, должны быть. Однако эти санкции появятся не сразу. Поправки в законодательство разработаны Федеральной антимонопольной службой. В ближайшее время они будут проанализированы и внутри правительства, и профессиональным сообществом, будут проведены публичные слушания на эту тему.

Т. ГОЛИКОВА: В настоящее время сформировавшиеся отношения между медицинскими и фармацевтическими работниками, а также руководителями медицинских организаций и фармацевтическими компаниями не могут быть признаны эффективными и благоприятными для пациента как получателя медицинских услуг и потребителя лекарственных средств.

С. КОЛЕСНИКОВ: Это давно уже обсуждается. Это фактически снята калька с неких американских и других стандартов. Возражение вызывает пункт, который гласит о том, что не имеют права врачи участвовать в конференциях, которые проводятся одной компанией. Странное ограничение, потому что часть оборудования только приходит на рынок. У других компаний его нет. Или лекарство, которое пробируется сильнее, пришло на рынок, а у других компаний его нет. Вообще информировать о современнейших средствах – это вызывает удивление. Мы можем вообще затормозить введение новых препаратов

А. БЕЛЯКОВ: Это унижает статус врача, а производителям лекарств, особенно отечественным, не имеющим в отличие от своих западных коллег, огромных рекламных бюджетов, закрывают все легальные каналы для продвижения препаратов. Столь жесткие ограничения могут вынудить даже добросовестных фармпроизводителей прибегать к коррупционным схемам, чтобы вывести на рынок свои, часто очень качественные, необходимые пациентам лекарства.

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201030|

Конфликт интересов в медицинской сфереИнтерпретация ФАС

Ситуация, при которой у медицинского или фармацевтического работника, заключившего соглашение в письменной или устной форме с фармацевтической компанией*, возникает возможность получения лично либо через юридического или фактического представителя компании, материальной выгоды либо иного преимущества в процессе осуществления медицинской деятельности, и при этом личная заинтересованность (прямая или косвенная) медицинского или фармацевтического работника влияет или может повлиять на надлежащее исполнение им профессиональных обязанностей вследствие противоречия между личной заинтересованностью медицинского или фармацевтического работника и интересами пациента.

*организация-разработчик лекарственного препарата, биологически активных добавок к пище, организация-производитель лекарственных препаратов, биологически активных добавок к пище, организация, обладающая правами на использование торгового наименования лекарственного препарата, организация оптовой торговли лекарственными средствами, биологически активными добавками к пище, аптечная организация, производитель или продавец медицинской техники, изделий медицинского назначения

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201031|

Врачу запрещено:

Принимать подарки, денежные средства (за исключением официальных договоренностей при проведении клинических испытаний, постклинических испытаний, научной или педагогической деятельности)

Ездить отдыхать, принимать участие в развлекательных, торжественных, праздничных мероприятиях за счет фармкомпании или ее представителя

Заключать соглашения с фармкомпанией о назначении или рекомендации пациентам ЛС

Получать от фармкомпаний образцы ЛС

Предоставлять пациенту недостоверную или неполную информацию о ЛС

Осуществлять прием представителей фармкомпаний в рабочее время

Осуществлять выписку ЛС на бланках с информацией о фармкомпании или ее препаратов

Использовать на территории организации предметы с логотипом фармкомпаний (халаты, ручки и т.д.)

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201032|

Фармацевтическим работникам запрещено:

Принимать подарки, денежные средства (за исключением официальных договоренностей при проведении клинических испытаний, постклинических испытаний, научной или педагогической деятельности)

Ездить отдыхать, принимать участие в развлекательных, торжественных, праздничных мероприятиях за счет фармкомпании или ее представителя

Получать от фармкомпаний образцы ЛС для раздачи населению

Предоставлять пациенту недостоверную или неполную информацию о ЛС

Использовать на территории организации предметы с логотипом фармкомпаний (халаты, ручки и т.д.)

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201033|

Возможная тактика поведения фармацевтических компаний при ужесточении визитов к врачам

Концентрация промоактивности на KOLs или административном аппарате конкретного ЛПУ.

Посещение врачей во внерабочее время. Врач может установить часы приема пациентов, разбив их на официальные небольшие перерывы. Медицинский представитель, знающий расписание этих перерывов может беспрепятственно посетить врача на рабочем месте.

Фармацевтические компании станут уделять больше внимание K.Y.T. технологиям (know your target). Взаимодействие с врачами будет более целевым.

Некоторые фармкомпании увеличат штат медицинских представителей в разы. В частности мультинациональные компании понимают, что при таком ужесточении доступа к врачам, визиты станут более емкими, и в течении рабочего дня можно будет сделать меньшее количество визитов, чем это возможно сегодня.

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201034|

Возможная тактика поведения фармацевтических компаний при запрете дарения подарков врачам

Полностью запретить подарки врачам будет не возможно. Поэтому, вероятнее всего, будет зафиксирована сумма, выше которой подарок будет считаться злоупотреблением.

Определенного рода подарки, возможно, даже будут поощрять. Например, нельзя будет запретить содействовать оснащению кабинета врача. Единственное условие, на таких подарках не должно быть символики или каких-либо других знаков, ассоциирующихся с фармкомпанией

Подарки не будут запрещены в частных клиниках. Такие узкие ниши, как стоматологические клиники, частные гинекологические услуги и т.д. вряд ли будут попадать под действие закона.

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201035|

Возможная тактика поведения фармацевтических компаний при ужесточении процедуры проведения тематических мероприятий для врачей.

Фармкомпании будут объединяться в виртуальные альянсы для ко-спонсирования подобных мероприятий.

Увеличиться потребность в атусорсинге event услуг.

Проектом закона не предусмотрены критерии ко-спонсоров. Согласно актуальной редакции законопроекта нельзя проводить мероприятия, спонсируемые одной компанией (читать юридическим лицом). Таким образом, де юре не запрещены мероприятия, которые могут быть проспонсированны одной корпорацией но с разных юридических лиц. У больших корпораций (пример Новартис групп, включая Сандоз) в этом вопросе вообще не возникает каких-либо проблем

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201036|

Возможная тактика поведения фармацевтических компаний при запрете раздачи образцов.

Образцы медикаментов можно будет раздавать врачам, чтобы те, в свою очередь, раздавали их пациентам, но только если это будет происходить в рамках официального клинического или постклинического испытания

Образцы ОТС продукции, или биологически активных добавок, возможно появятся в FMCG сегменте, например, на кассах супермаркетов

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201037|

ВТОРОЕ дност

рах

КРИЗИС

аптеки

БАНКРОТСТВО

ГОСУДАРСТВЕННАЯ ПОМОЩЬ

УБЫТОК

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200938|

Динамика продаж дистрибьюторов

25,0

11,013,0

23,0 24,017,0

5,1

21,8

27,030,1 30,8 32,0

28,0

7,0

-7,4

9,6

1 кв. 2008

2 кв. 2008

3 кв. 2008

4 кв. 2008

1 кв. 2009

2 кв. 2009

3 кв. 2009

4 кв. 2009

прирост валовых продаж, RUR, период к аналогичному прошлого года, %

прирост прямых продаж, RUR, период к аналогичному прошлого года, %

Источник: ЦМИ «Фармэксперт»

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200939|

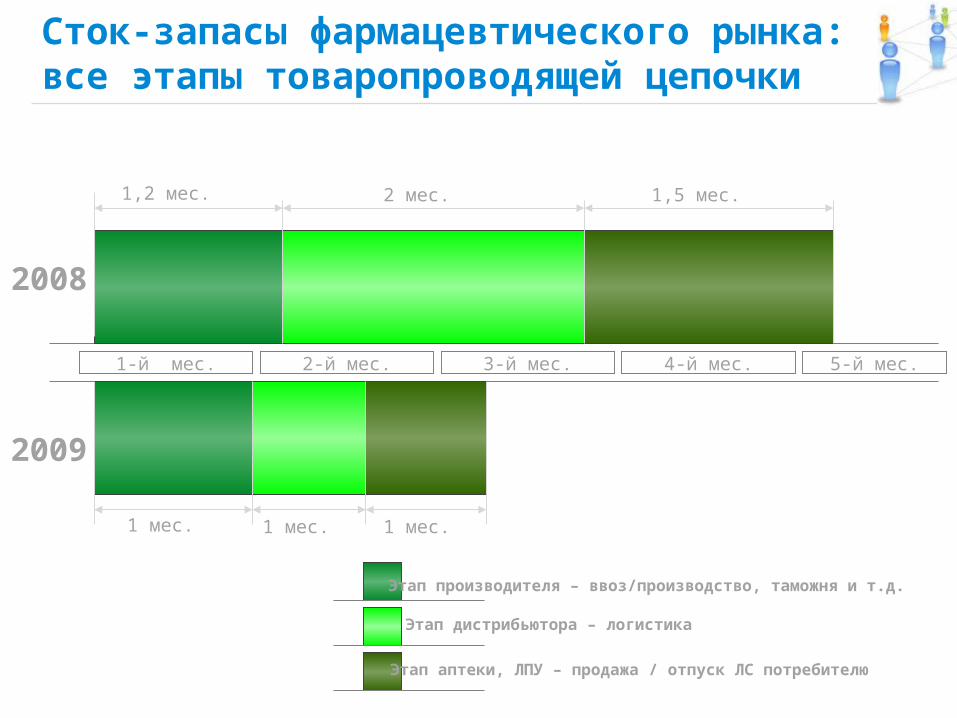

Сток-запасы фармацевтического рынка:все этапы товаропроводящей цепочки

1-й мес. 2-й мес. 3-й мес. 4-й мес. 5-й мес.

Этап производителя – ввоз/производство, таможня и т.д.

Этап дистрибьютора – логистика

Этап аптеки, ЛПУ – продажа / отпуск ЛС потребителю

1,2 мес. 2 мес. 1,5 мес.

1 мес. 1 мес. 1 мес.

2008

2009

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010This document should not be distributed witho Cegedim Dendrite authorization – Copyright 200940|

Параметры деятельности российской фармотрасли(в расчет вошли только ЛС)

Производители Дистрибуторы Аптеки Объем ДС, аккумулированных на этапе цепочки, млрд. $ (2009)

9,8 3 3

Количество участников

1 120 1 200 65 000

Средний доход с этапа цепочки на одного участника сегмента рынка (млн. долл. США)

8,7 2,5 0,05

Количество участников на рынке, работающих с выручкой выше средней*

50 20-25 10 000

* экспертная оценка

This document should not be distributed without Cegedim Dendrite authorization – Copyright 201041|

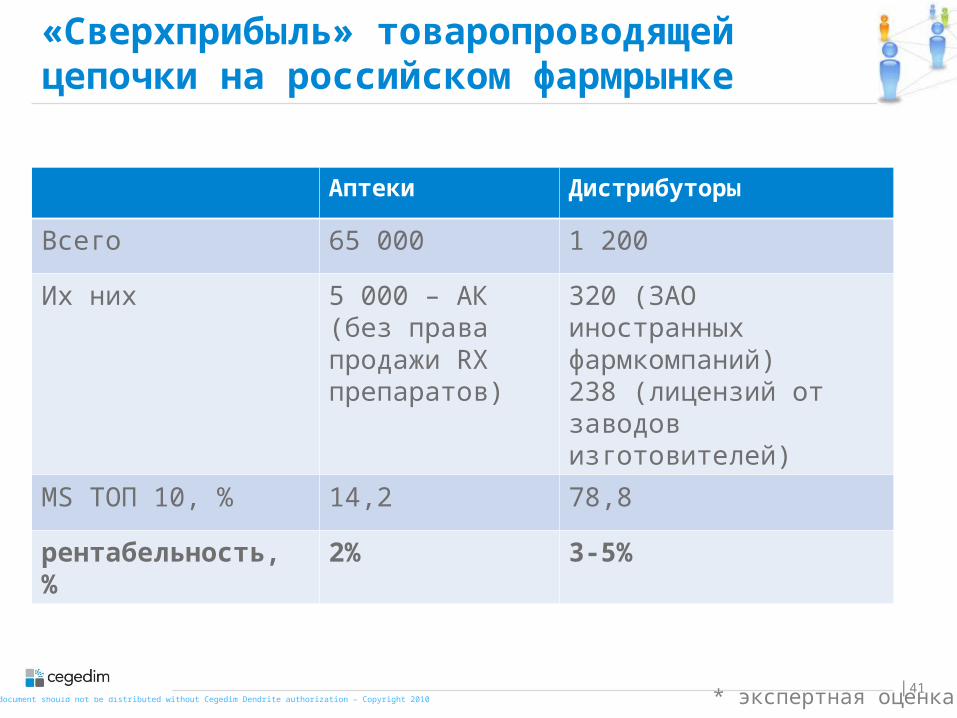

«Сверхприбыль» товаропроводящей цепочки на российском фармрынке

Аптеки Дистрибуторы

Всего 65 000 1 200

Их них 5 000 – АК (без права продажи RX препаратов)

320 (ЗАО иностранных фармкомпаний)238 (лицензий от заводов изготовителей)

MS ТОП 10, % 14,2 78,8

рентабельность, %

2% 3-5%

* экспертная оценка

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

ПРОСТРАНСТВОБЕЛАРУСЬ

ТАМОЖЕННОЕ РО

СС

ИЯ

ЕДИНОЕ

ЭКОНОМИЧЕСКИЙ СОЮЗ

казахстан

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

Назад в будущееили единое таможенное пространство в 2010

единый таможенный тариф для всех видов товаров (с 2010 года). Для ряда групп товаров, включая ЛС, сделано (временное?) исключение – пошлины оставлены на прежнем уровне

гармонизация правил сертификации товаров

общая таможенная граница (с июля 2011 г.)

первая фаза к созданию Единого экономического пространства

С 2010 года Россия, Беларусь, Казахстан вступили в Единый Таможенный союз (ЕТС):С 2010 года Россия, Беларусь, Казахстан вступили в Единый Таможенный союз (ЕТС):

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

Декларации - 2010Единое экономическое пространство (ЕЭП) начнет работать с 2012 годаЕдиное экономическое пространство (ЕЭП) начнет работать с 2012 года

Что это значит для участников фармрынка?

Унификация законодательства, регулирующего обращение ЛС

Единая система регистрации ЛС

Свободное перемещение ЛС в границах трех государств

Развитие «внутрисоюзной» дистрибуции и розницы

Система контроля за ценами на лекарственные препараты

Расширение рынков сбыта для локальных производителей

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

медикаменты

разрешитьаптеки

минпромторготсМАГАЗИН

FMC

GБАДы

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

15%

Доля ассортимента в обороте аптек, попадающего под расширение каналов сбыта

Медикаменты в магазинах

Потенциальная доля в обороте супермаркета аптечного ассортимента

Ассортимент, который российская аптека уже потеряла

•Женская гигиена•Презервативы •Средства ухода за ребенком•Детское питание •Лечебная косметика •Бифидо-препараты•Автомобильные аптечки•Бытовые изделия мед назначения

ВАЖНО ЗНАТЬ:

Во многих странах мира медикаменты можно приобрести в супермаркетах и не бензоколонках. Однако, европеец, покупая Аспирин в магазине точно знает, что ему нужен именно Аспирин, а не срочное хирургическое вмешательтво.

Источник: Pharmcis.ru

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

Регионы с наивысшей концентрацией аптек

Рейтинг Название субъекта РФ Число жителей на одну аптеку

1 Тамбовская область 1453

2 Кировская область 1735

3 Республика Северная Осетия-Алания 1738

4 Курская область 1761

5 Смоленская область 1779

6 Омская область 1785

7 Владимирская область 1792

8 Республика Адыгея 1907

9 Еврейская автономная область 1926

10 Ставропольский край 1927

Источник: Pharmcis.ru

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

Регионы с наименьшей концентрацией аптек

Рейтинг Регион Число жителей на одну аптеку

1 Чеченская Республика 9531

2 Республика Бурятия 7468

3 Архангельская область 6710

4 Алтайский край 6229

5 Ленинградская область 5156

6 Республика Ингушетия 5015

7 Кемеровская область 4958

8 Республика Коми 4639

9 Республика Калмыкия 4495

10 Мурманская область 4267

Источник: Pharmcis.ru

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

прогнозытрен

ды вероятность

аптеки

дело неблагодарноединамика

ЭКСПЕРТНАЯ ОЦЕНКА

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

Вперед, Россия!

This document should not be distributed without Cegedim Dendrite authorization – Copyright 2010

Вперед, Россия!ВСЕ БУДЕТ ХОРОШО

Заходите на наш сайтwww.cegedim.сom

+ 7 903 7 555 4 66Звоните, если что