Teori Akuntansi

17

WELCOME TO PRESENTATION SHEILA FITRIA MARTINA 115020301111049 ANA TRI NURKHOLIDAH 115020301111051 NINA DAYU LUTFIYANTI 115020305111007

-

Upload

nina-dayu-lutfiyanti -

Category

Documents

-

view

33 -

download

0

description

Teori Akuntansi Keperilakuan

Transcript of Teori Akuntansi

WELCOME TO PRESENTATION

SHEILA FITRIA MARTINA 115020301111049ANA TRI NURKHOLIDAH 115020301111051NINA DAYU LUTFIYANTI 115020305111007

REACTIONS OF INDIVIDUALS TO FINANCIAL REPORTING:

AN EXAMINATION OF BEHAVIOURAL RESEARCH

Chapter 11

HAKIKAT DARI PENDEKATAN PERILAKU

Pendekatan keperilakuan pada pembuatan teori akuntansi menekankan pada relevansi pembuatan keputusan mengenai informasi yang dikomunikasikan (berorientasi pada keputusan yang dikomunikasikan), dan perilaku individual dan kelompok yang disebabkan oleh komunikasi informasi (berorientasi pada pembuat keputusan).

INFORMASIINDIVIDU

INDIVIDU

INDIVIDU INDIVIDU

INDIVIDU

INDIVIDU

SEBUAH GAMBARAN DARI RISET KEPERILAKUAN

• Penelitian tentang perilaku individu pertama kali dilakukan tahun 1960an

• Menjadi lebih dikembangkan tahun 1970an oleh peneliti Ashton dan Libby (1981) yang meneliti berbagai macam proses pengambilan keputusan seperti menilai harga saham oleh analis, keputusan pinjaman oleh kreditor, penilaian kebangkrutan oleh banker atau auditor, penilaian resiko oleh auditor.

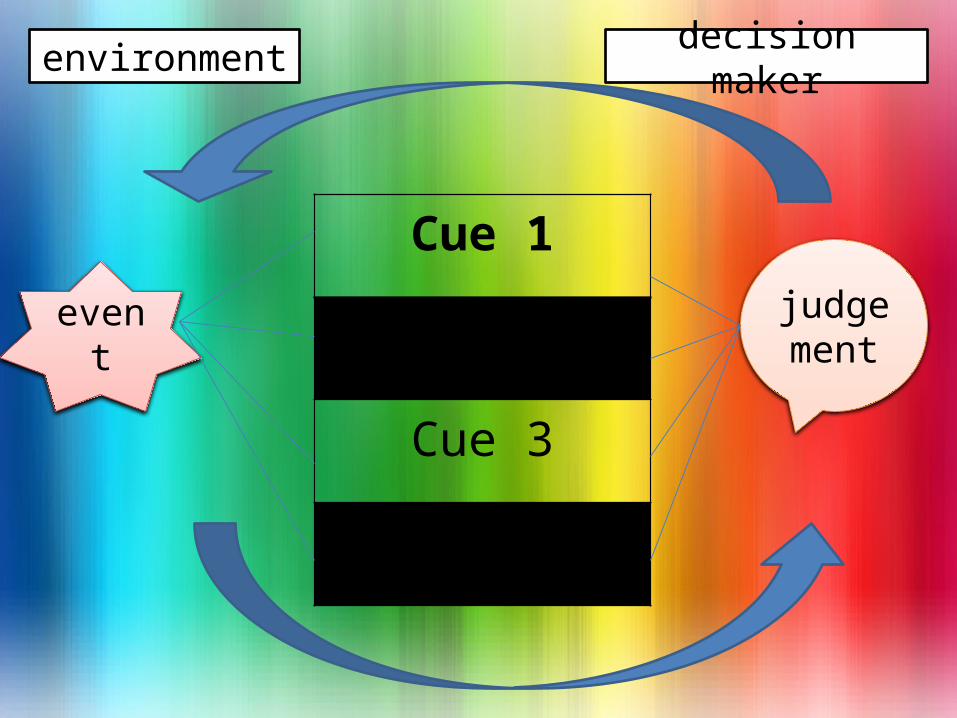

The Burnswik Lens Model / Model Lensa Burnswik

Model Lensa dari Brunswick memungkinkan untuk mengakui secara eksplisit mengenai saling ketergantungan antara variabel variabel lingkungan dengan individual secara khusus

Cue 1

Cue 2

Cue 3

Cue 4, etc.

judgementevent

environment decision maker

Didalam model ini, dibagi tiga :1. Input (penggunaan berbagai cues)2. Proses keputusan3. Output (keputusan akhir)

PENGGUNAAN ITEM INFORMASI TERTENTU DAN IMPLIKASI DARI BERBAGAI BENTUK PENYAJIAN

• Input levelmasalah bagaimana dan apakah isyarat tertentu (item informasi) digunakan dalam pengambilan keputusan menjadi relevan untuk profesi akuntansi. Jika ini menunjukkan bahwa pengguna laporan keuangan tidak menggunakan item informasi tertentu (isyarat), itu bisa dianggap bahwa informasi tersebut tidak material dan karenanya tidak memerlukan pengungkapan, atau terkait regulasi pengungkapan.

•menginvestigasi prediksi keuangan analis dari pengembalian keuangan dari saham tertentu

Pankoff dan Virgil (1970)

•menemukan bahwa pertumbuhan penjualan dan profitabilitas sangat penting untuk memperkirakan pengembalian sekuritas tertentu

Mear dan Firth

(1987)

•bagaimana tiga bentuk pengungkapan berdampak pada keputusan investasi•(hanya) biaya historis•(hanya) informasi biaya sekarang•Informasi biaya sekarang dan biaya historis

Heintz (1973) dan McIntyre

(1973)

•pengungkapan informasi mengenai biaya yang terjadi sehubungan dengan perekrutan,pelatihan, dan pengembangan personil berdampak pada keputusan subyek tentang mengakuisisi saham di perusahaan sampel tertentu

Elias (1972) dan

Hendricks (1976)

•apakah akurasi penilaian dari subjek relevan terhadap kebangkrutan potensial dari perusahaan dagang

Moriarity (1979)

•meneliti petugas peminjaman uang di Bank. Hasilnya : format pengungkapan (dalam laporan keuangan) tidak memengaruhi penilaian mereka mengenai kemampuan entitas membayar utang.

Wilkins dan Zimmer (1983)

•memberikan informasi mengenai segmen industri mengurangi ketergantungan subjek pada harga saham masa lalu disaat membuat pilihan untuk memilih surat berharga tertentu.

Stallman (1969)

•subjek lebih percaya diri dalam membuat penilaian dari harga masa depan dari saham sebuah entitas ketika mereka juga diberikan informasi mengenai kinerja geografis

Doupnik dan Rolfe (1989)

PEMBUATAN KEPUTUSAN DAN PENGGUNAAN HEURISTIK

Schultz dan Gustavson (1978)

Proses yang dilibatkan

dalam pembuatan

pertimbangan

Ashton (1974)

Isu lain yang telah

dipertimbangkan adalah

konsistensi misalnya, untuk

individu membuat

penilaian yang sama dari waktu

ke waktu

Tversky dan Kahneman (1974)

Mempertimbangkan

bagaimana individu

membuat keputusan

MASALAH AKURASI KEPUTUSAN

• Aktual output Libby (1975): seberapa akurat petugas peminjaman bank dalam memprediksikan kegagalan bisnis

• Zimmer (1980): seberapa akurat bankers dan siswa akuntansi dalam memprediksi kebangkrutan

• Chalos (1985): hasil ketika mereview prediksi kebangkrutan dari interaksi dengan petugas peminjaman, relatif dengan prediksi disediakan oleh petugas peminjaman yang bekerja secara independen

• Temuan-temuan ini memberikan dampak pada bagaimana organisasi membuat keputusan dalam praktiknya

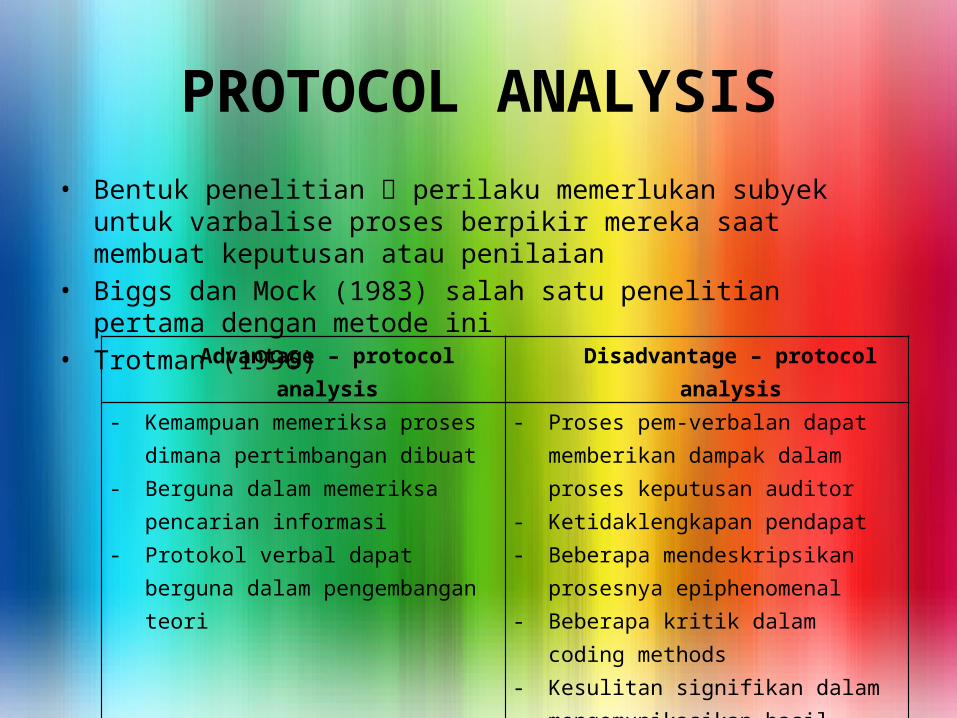

PROTOCOL ANALYSIS• Bentuk penelitian perilaku memerlukan subyek untuk varbalise proses

berpikir mereka saat membuat keputusan atau penilaian• Biggs dan Mock (1983) salah satu penelitian pertama dengan metode ini• Trotman (1996)

Advantage – protocol analysis Disadvantage – protocol analysis

- Kemampuan memeriksa proses dimana pertimbangan dibuat

- Berguna dalam memeriksa pencarian informasi

- Protokol verbal dapat berguna dalam pengembangan teori

- Proses pem-verbalan dapat memberikan dampak dalam proses keputusan auditor

- Ketidaklengkapan pendapat - Beberapa mendeskripsikan prosesnya

epiphenomenal - Beberapa kritik dalam coding methods- Kesulitan signifikan dalam

mengomunikasikan hasil kepada pembaca, kemungkinan variasi individual yang besar dalam proses keputusan

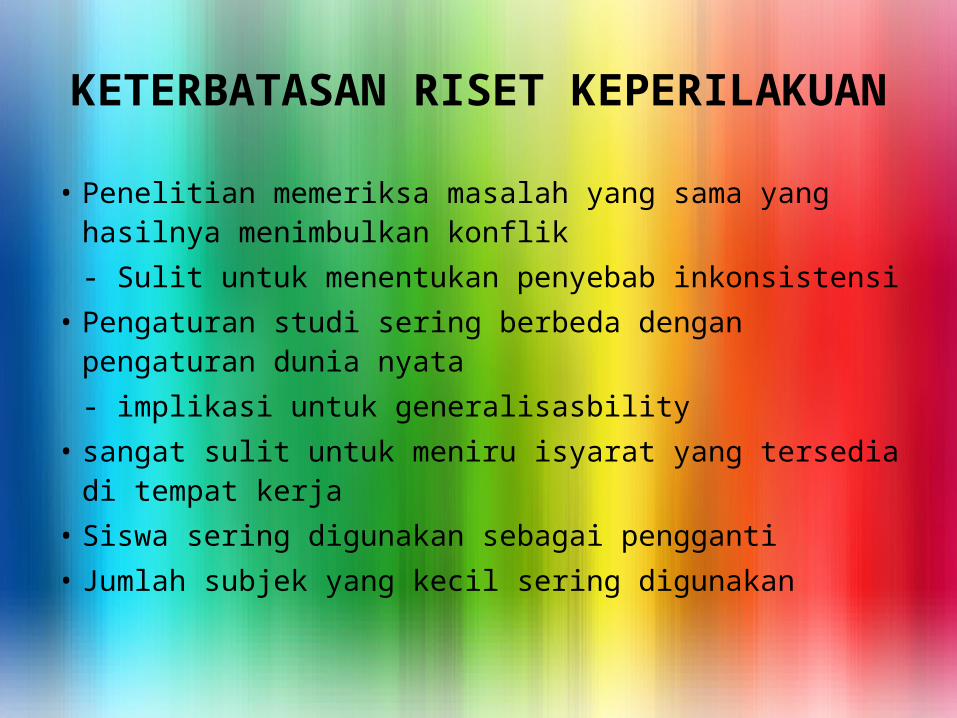

KETERBATASAN RISET KEPERILAKUAN

• Penelitian memeriksa masalah yang sama yang hasilnya menimbulkan konflik- Sulit untuk menentukan penyebab inkonsistensi

• Pengaturan studi sering berbeda dengan pengaturan dunia nyata- implikasi untuk generalisasbility

• sangat sulit untuk meniru isyarat yang tersedia di tempat kerja

• Siswa sering digunakan sebagai pengganti• Jumlah subjek yang kecil sering digunakan

TERIMA KASIH