Strategisk regnskabsanalyse og værdiansættelse af TDC...

112

HA-almen Forfattere: 6. semester Simon Mikkelsen Bachelorafhandling Søren Young Meller Vejleder: Finn Schøler Handelshøjskolen i Århus Maj 2010 Strategisk regnskabsanalyse og værdiansættelse af TDC A/S

Transcript of Strategisk regnskabsanalyse og værdiansættelse af TDC...

HA-almen Forfattere: 6. semester Simon Mikkelsen Bachelorafhandling Søren Young Meller Vejleder: Finn Schøler

Handelshøjskolen i Århus Maj 2010

Strategisk regnskabsanalyse og

værdiansættelse af TDC A/S

Abstract

The purpose of this thesis is to critically assess the value of the Danish telecommunications provider

TDC. The company provides larges variations of communication and home entertainment services

including: mobile and landline telecommunications as well as broadband Internet and other types of

data communications.

In 2006 five private equity funds acquired 87.9 % of the company stocks and as a result of this, TDC has

went through a comprehensive restructuring process which included the dispose of non profitable

operations. The five private equity funds established the holding company Nordic Telephone Company

Holding (NTC Holding) which only purpose was to handle their ownership of TDC. Persistent rumors

have now, after four years of ownership, indicated that NTC Holding will sell their shareholding of TDC.

Based on abovementioned assumption, the main objet of this thesis, besides the actual valuation, is to

address the TDC shares level of attractiveness for a potential investor.

To acquirer this objective, the thesis contains both a strategic analysis as well as a financial statement

analysis, which provides information to the later budgeting of relevant information from the balance

and the income statement along with related key figures. Since TDC is positioned in a branch with a

high degree of technological and regulatory development, the analysis of these factors among others is

critical for providing valid information to the budget. The quality of the valuation of a company is no

better than the quality of the budget.

In this thesis, different types of valuation methods will be discussed in the quest to find the most

effective and valid valuation methods for this scenario. The Discounted Cash Flow model and the

Residual Income model are just some of the pertinent models discussed.

Furthermore tree additional scenarios will be generated, to analyze the effects of alternative

developments for TDC. These different scenarios will be compared to the actual share price at the

stock market and end up with a recommendation to buy or not to buy.

Indholdsfortegnelse

1. Indledning ...................................................................................................................................................... 1

1.1. Problemformulering ............................................................................................................................... 2

1.2. Motivation .............................................................................................................................................. 2

1.3. Afgrænsning ............................................................................................................................................ 3

1.4. Metodevalg ............................................................................................................................................. 4

1.4.1 Opgavestruktur ................................................................................................................................. 4

1.4.2 Empiri ................................................................................................................................................ 6

1.4.3 Værdiansættelsesmodeller .............................................................................................................. 6

1.4.3.1 DDM-modellen .......................................................................................................................... 7

1.4.3.2 DCF-modellen ............................................................................................................................ 8

1.4.3.3 RI-modellen ............................................................................................................................. 10

1.4.3.4 Opsummering og valg af modeller .......................................................................................... 12

2. Virksomhedsprofil ....................................................................................................................................... 13

3. Strategisk analyse ........................................................................................................................................ 15

3.1. Ekstern analyse ..................................................................................................................................... 15

3.1.1 PESTEL-analyse ............................................................................................................................... 15

3.1.1.1. Politiske faktorer .................................................................................................................... 15

3.1.1.2. Økonomiske faktorer .............................................................................................................. 16

3.1.1.3. Sociokulturelle faktorer .......................................................................................................... 18

3.1.1.4 Teknologiske faktorer .............................................................................................................. 19

3.1.1.5. Miljømæssige faktorer............................................................................................................ 20

3.1.1.6. Lovmæssige faktorer .............................................................................................................. 20

3.1.2 Porters five forces ........................................................................................................................... 21

3.1.2.1. Leverandørernes forhandlingsstyrke ...................................................................................... 21

3.1.2.2. Kunderne forhandlingsstyrke ................................................................................................. 22

3.1.2.3. Truslen fra nye konkurrenter ................................................................................................. 23

3.1.2.5. Truslen fra substituerende produkter .................................................................................... 23

3.1.2.5. Konkurrenceintensitet ............................................................................................................ 24

3.1.3 Opsummering af ekstern analyse ................................................................................................... 26

3.2. Intern analyse ....................................................................................................................................... 26

3.2.1. Ressourceanalyse .......................................................................................................................... 26

3.2.1.1. Materielle anlægsressourcer .................................................................................................. 26

3.2.1.2. Immaterielle ressourcer ......................................................................................................... 27

3.2.1.3 Menneskelige ressourcer ........................................................................................................ 27

3.2.2 SWOT-analyse ................................................................................................................................. 27

3.2.2.1 Styrker ..................................................................................................................................... 28

3.2.2.2 Svagheder ................................................................................................................................ 28

3.2.2.3 Muligheder .............................................................................................................................. 30

3.2.2.4 Trusler ...................................................................................................................................... 31

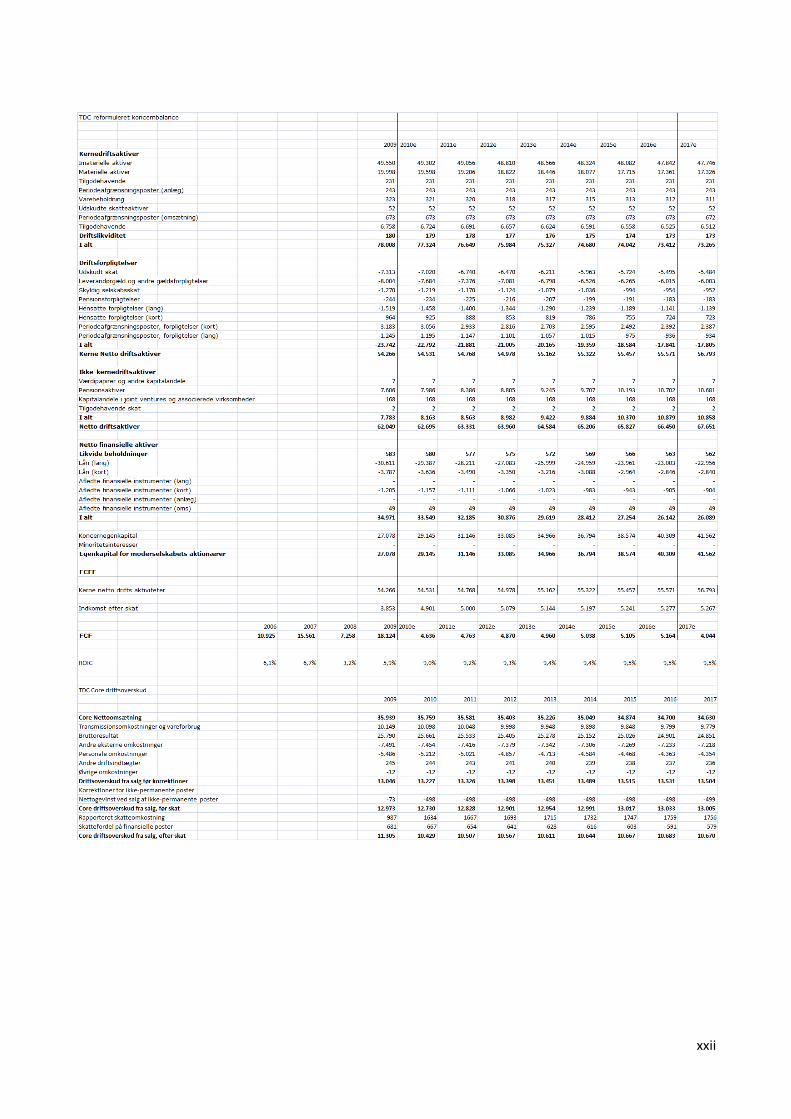

4. Regnskabsanalyse ........................................................................................................................................ 32

4.1 Anvendt regnskabspraksis ..................................................................................................................... 33

4.2 Reformulering af regnskabet ................................................................................................................. 33

4.2.1 Resultatopgørelsen ......................................................................................................................... 33

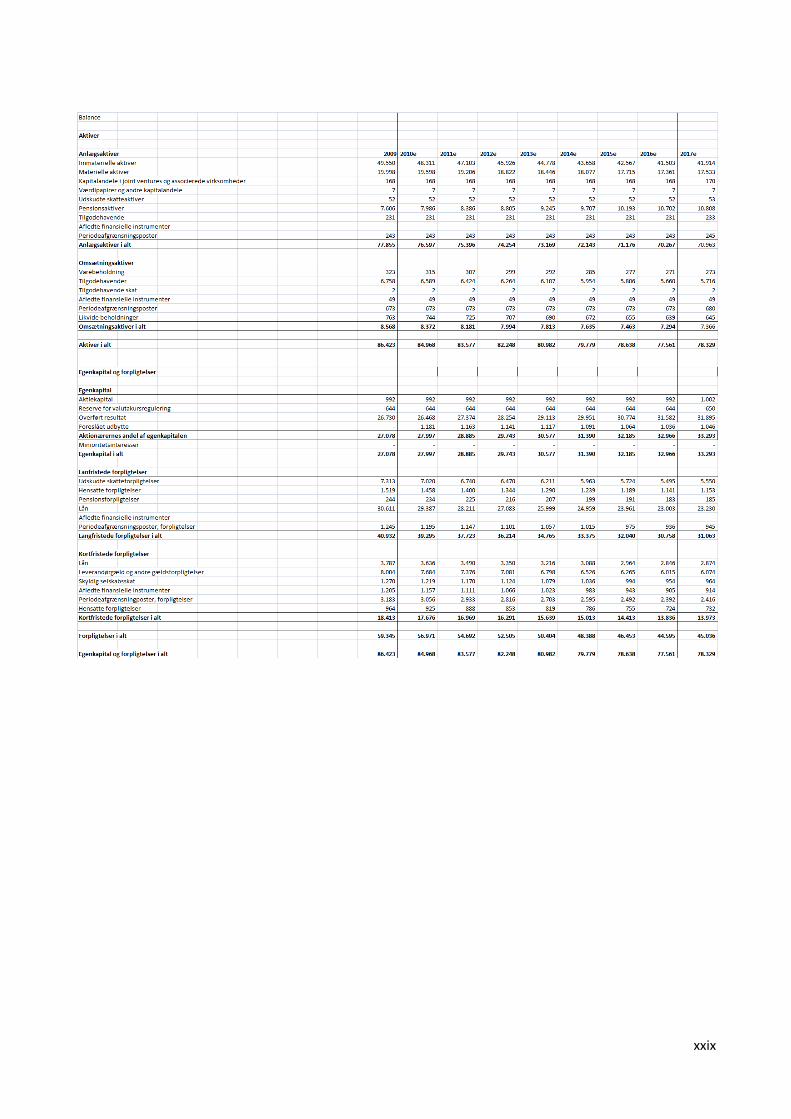

4.2.2 Balancen ......................................................................................................................................... 34

4.2.3 Pengestrømsopgørelsen ................................................................................................................. 34

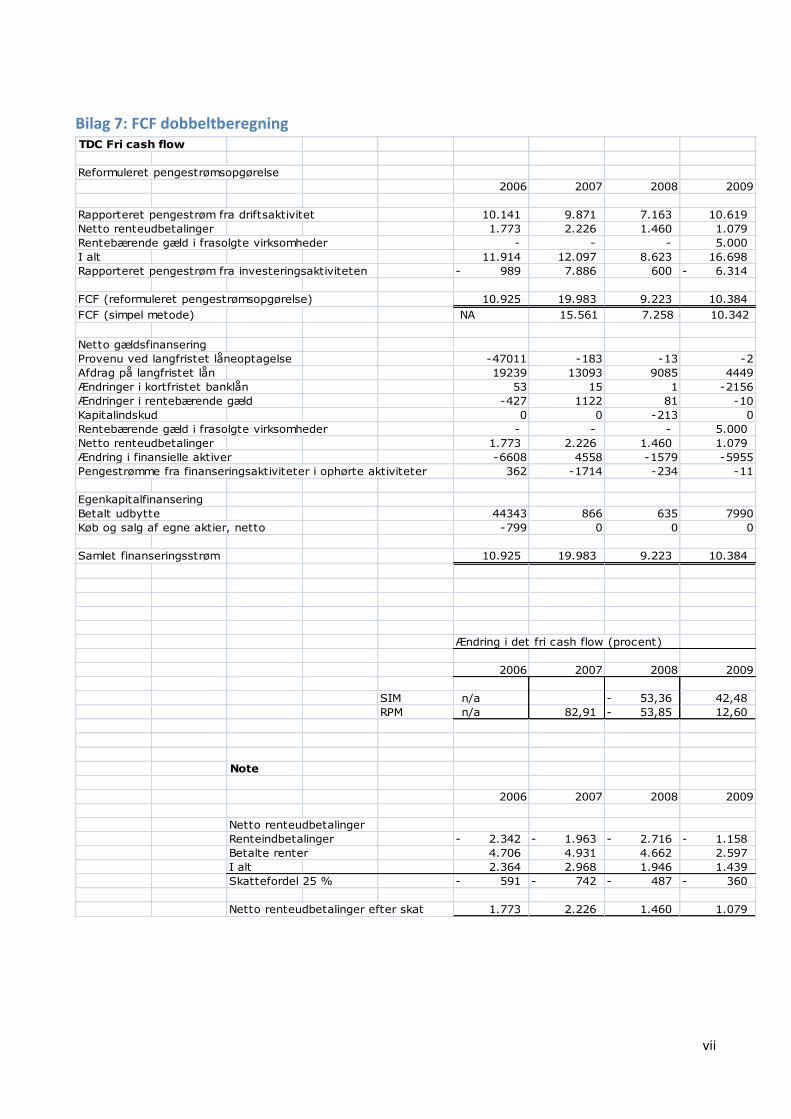

4.2.3.1 FCF beregnet vha. simpel metode ........................................................................................... 35

4.2.3.2 FCF beregnet vha. reformuleret pengestrømsopgørelse ........................................................ 38

4.3 Rentabilitetsanalyse .............................................................................................................................. 39

4.3.1 Historisk regnskabsanalyse ............................................................................................................. 40

4.3.2 TDC’s vækst..................................................................................................................................... 41

4.3.3 Branchens vækst ............................................................................................................................. 42

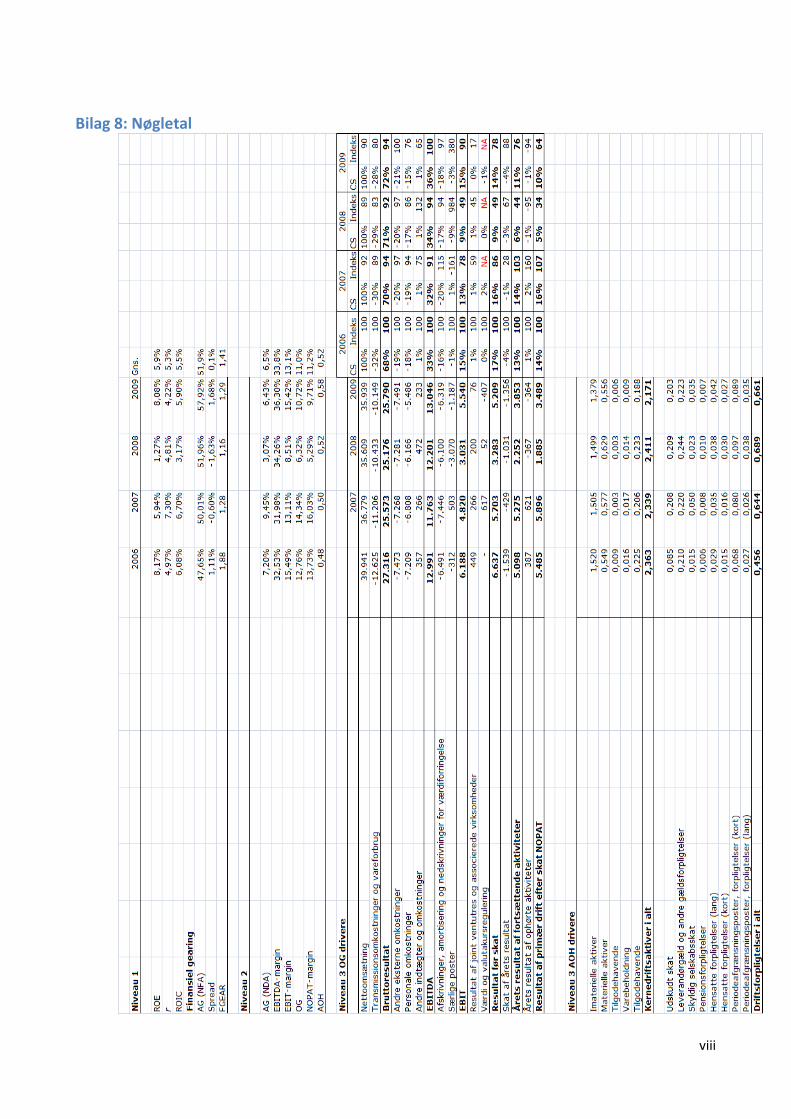

4.3.4 Egenkapitalens forrentning (ROE) og afkast af investeret kapital (ROIC) (Niveau 1) ..................... 43

4.3.4.1 Finansiel gearing (FGEAR) ........................................................................................................ 44

4.3.5 Overskudsgrad (EBIT-margin) (Niveau 2) ....................................................................................... 44

4.3.5.1 Aktivernes omsætnings hastighed (AOH) ................................................................................ 45

4.3.6 Overskudsgradens underliggende drivere (Niveau 3) .................................................................... 46

4.3.7 AOH’s underliggende drivere (Niveau 3) ........................................................................................ 47

5. Budgettering ................................................................................................................................................ 47

5.1 Fastlæggelse af budgethorisontens længde .......................................................................................... 47

5.2 Estimering af omsætningen ................................................................................................................... 48

5.3 Estimering af omkostningerne .............................................................................................................. 50

5.4 Estimering af øvrige forhold i resultatopgørelsen ................................................................................. 51

5.5 Estimering af balancen .......................................................................................................................... 52

5.5.1 Estimering af aktiverne ................................................................................................................... 52

5.5.2 Estimering af passiverne ................................................................................................................. 53

5.5.3 Øvrige balanceposter...................................................................................................................... 53

5.6 Beregning af FCF og ROIC ...................................................................................................................... 53

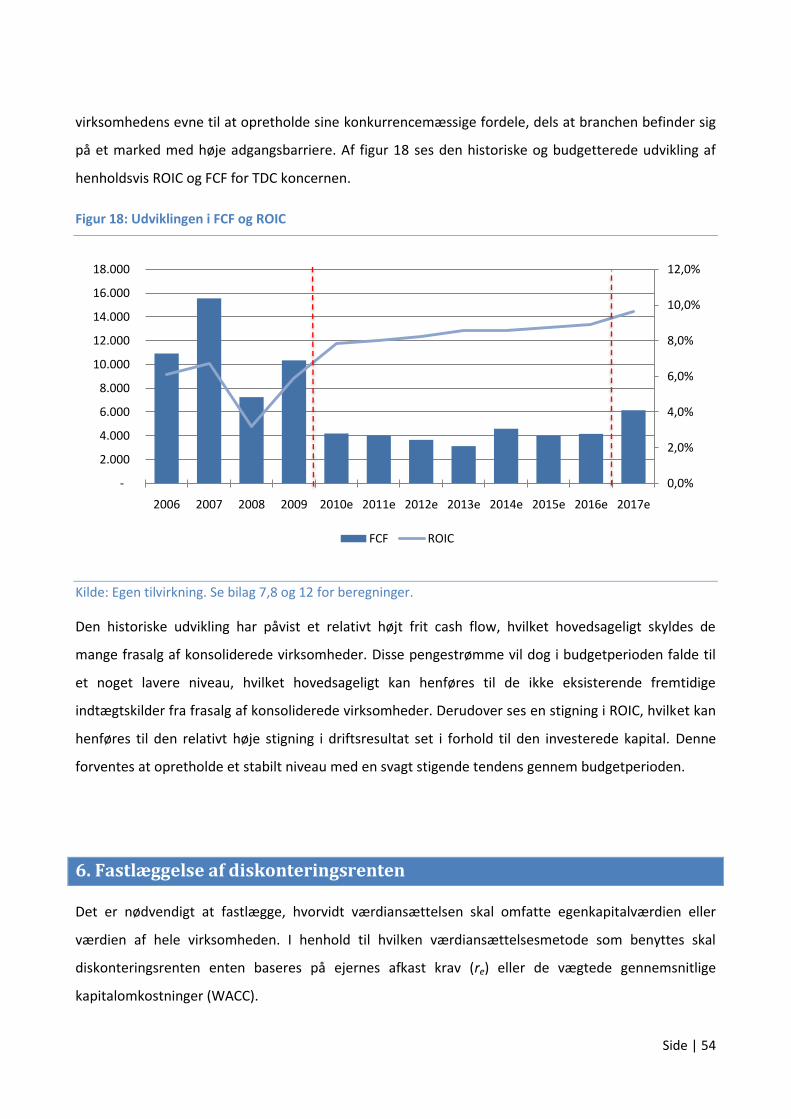

6. Fastlæggelse af diskonteringsrenten ........................................................................................................... 54

6.1 Estimering af Beta.................................................................................................................................. 55

6.3 Fastlæggelse af diskonteringsfaktoren (WACC) .................................................................................... 58

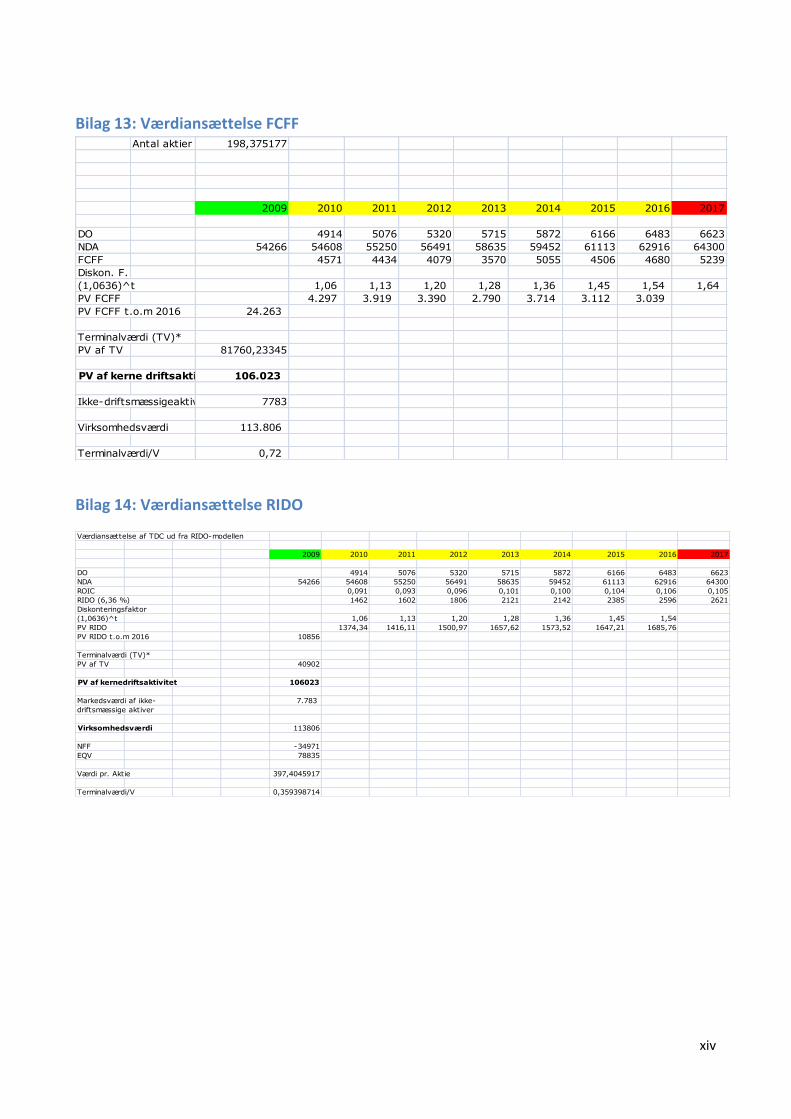

7. Værdiansættelse .......................................................................................................................................... 59

7.1 Værdiansættelse efter RIDO-modellen ................................................................................................. 59

7.2 Værdiansættelse efter FCFF-modellen .................................................................................................. 60

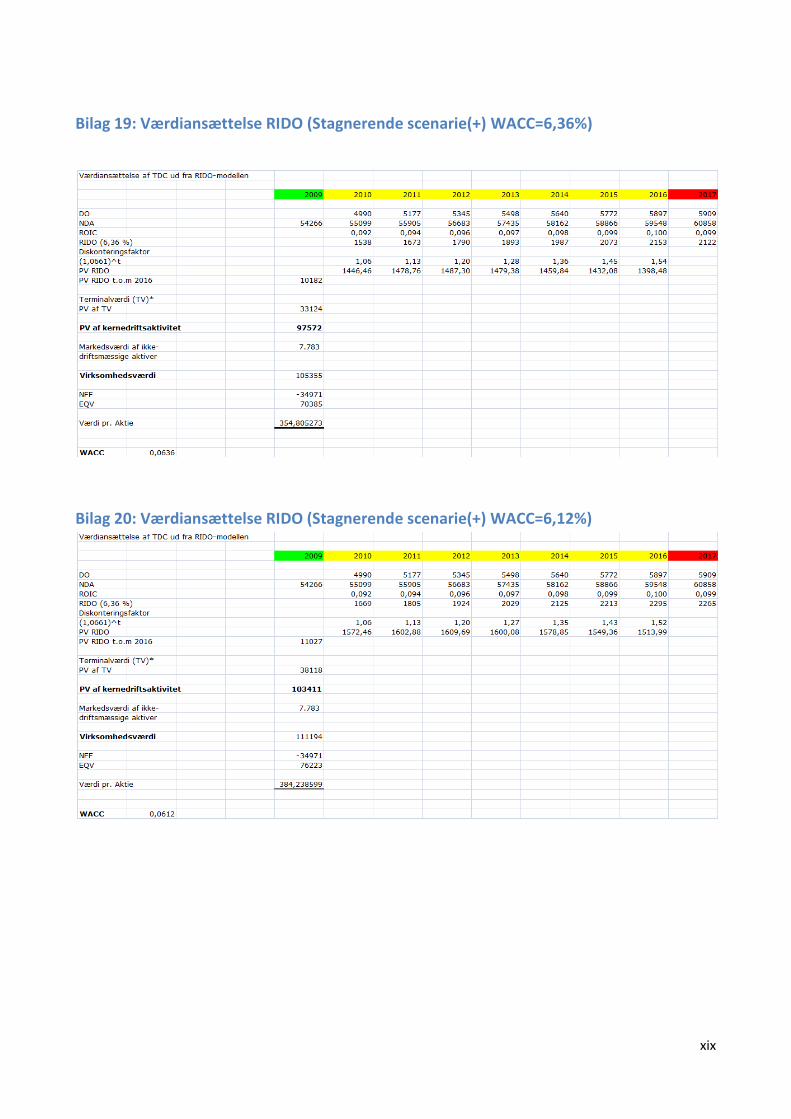

7.3 Følsomhedsanalyse ............................................................................................................................... 60

7.4 Argumentation for skeptisk scenarie .................................................................................................... 63

8. Potentielle købere (perspektivering) ........................................................................................................... 65

8.1 Anbefaling i forhold til TDC aktien ......................................................................................................... 67

9. Konklusion ................................................................................................................................................... 68

Litteraturliste

Bilag

Side | 1

1. Indledning

Værdiansættelse af virksomheder er en omfangsrig og krævende proces, der igangsættes på baggrund

af forskellige formål og interesser med det fælles mål at give et fornuftigt billede af en virksomheds

korrekte kursniveau. Denne afhandling vil tage udgangspunkt i de problemstillinger, en ekstern

analytiker kan støde på i forbindelse med værdiansættelsen af en given virksomhed. Værdiansættelse

af en virksomhed baseres på historiske og budgetterede regnskaber, men kan ikke betragtes som en

statisk proces, da hver enkelt virksomhed er underlagt forskellige markedsvilkår, som der skal tages

højde for i værdiansættelsesprocessen. Det grundlæggende fundament for værdiansættelsens validitet

er forståelsen af virksomhedens finansielle værdidrivere, og hvorvidt fremtidige prognoser af disse har

den fornødne kausalitet i forhold til virksomhedens historiske regnskaber. Desuden er det nødvendigt

at have et stort kendskab til virksomhedens strategiske profil igennem div. analyser, således at der i

prognosticeringen af værdidriverne er taget højde for omskiftelige markedsvilkår. Disse områder vil

blive behandlet i denne afhandling, og der vil blive udarbejdet en ekstern værdiansættelse af

virksomheden TDC, således at teorien understøttes af et praktisk eksempel.

Nærværende afhandling inddrager det scenarie, at de fem internationale kapitalfonde Apax Partners

Worldwide LLP, The Blackstone Group International Limited, Kohlberg Kravis Roberts & Co. L.P.,

Permira Advisers KB og Providence Equity Partners Limited, som siden 2006 har haft aktiemajoriteten i

TDC, ønsker at frasælge TDC fra deres portefølje. De fem kapitalfonde stiftede selskabet NTC Holding

med henblik på opkøb af TDC, og aktiebeholdningen varetages igennem NTC Holding. I henhold til, at

TDC siden opkøbet ikke har været afnoteret på børsen, samt at det har været alment kendt, at de fem

kapitalfonde ville afhænde TDC indenfor en overskuelig årrække, synes et sådan scenarie sandsynligt.

Dertil har der i de seneste år floreret vedvarende rygter om en snarlig gennotering af TDC-aktien på

fondsbørsen. Disse rygter understøttes af udmeldinger fra fondens talsmand Kurt Björklund, som i

henhold til borsen.dk, d. 23/11-09, i en pressemeddelelse vedr. fondens fremtidige engagement i TDC

udtaler ”Vi synes derfor, at tidspunktet og betingelserne er de rette til at undersøge strategiske

alternativer for TDC” (Nymark, 2009). En snarlig gennotering af TDC-aktien på fondsbørsen virker

derfor relativt sandsynlig. Med udgangspunkt i ovenstående scenarie og det faktum at en investor har

henvendt sig til undertegnede og bedt om at få udarbejdet en ekstern værdiansættelse af TDC, vil

denne afhandling omhandle alle relevante aspekter for at kunne opfylde dette ønske.

Side | 2

Værdiansættelsen af TDC vil ikke tage forbehold for forhold indeholdt i en finansiel due diligence, men

vil være en analyse med fokus på de strategiske og finansielle forhold i værdiansættelsen.

1.1. Problemformulering

Værdiansættelsen af TDC vil tage udgangspunkt i en analyse af virksomheden TDC. Dette vil ske på

baggrund af relevante modeller til at estimere virksomhedens værdi. Analysen vil have til hovedformål

at frembringe et teoretisk værdiestimat af TDC, og vil i den kontekst belyse

værdiansættelsesprocessen, herunder en fundamental analyse af virksomheden. I henhold til

værdiansættelsesprocessen vil der blive redegjort for følgende problemstillinger i afhandlingen:

Hvilke muligheder har NTC Holding for at få afsat TDC, og i givet fald hvilke strategiske

muligheder medfører dette for TDC?

Hvilke værdiansættelsesmodeller er anvendelige i forhold til at estimere TDC’s markedsværdi?

Hvilke værdidrivere er essentielle at have fokus på i forhold til værdiansættelsen, og hvorledes

forventes disse at udvikle sig i budgetteringsperioden?

Hvor høje kapitalomkostninger er TDC underlagt?

Hvor stort er TDC’s værdiinterval ud fra de valgte værdiansættelsesmodeller, og hvor

følsomme er de estimerede værdier i henhold til usikkerhed i de underliggende parametre?

I henhold til ovenstående problemstillinger er det interessant at skabe klarhed om, hvorvidt

TDC ved en gennotering på fondsbørsen er over- eller undervurderet i forhold til den aktuelle

aktieværdi?

1.2. Motivation

Forfatternes primære motivation bag denne afhandling er tæt forbundet med både faglige interesser

og målsætninger mht. uddannelse og job i fremtiden. Desuden er valget af virksomheden yderligere

begrundet i TDC-ejernes forventede nærtstående frasalg, hvilket gør netop denne opgaves

problemstilling interessant og aktuel. De faktorer, der påvirker de bagvedliggende strategiske og

finansielle overvejelser i forhold til at værdiansætte en virksomhed, tiltaler forfatternes egne

interesser og er derfor et udmærket motiv til at foretage en dybdegående afhandling og tilegne endnu

mere viden på området.

Side | 3

1.3. Afgrænsning

I afgrænsningen af opgavens arbejdsområder, vil der blive fokuseret på hovedområderne indenfor TDC

(fastnet og mobiltelefoni, bredbånd, mobilbredbånd samt TV), hvorved mindre nicheområder ikke vil

blive inkluderet i værdiansættelsen, idet det vurderes, at nicheområderne kun vil have ubetydelig eller

beskeden indflydelse på virksomhedens indtjening. Det historiske regnskabsmæssige grundlag for

afhandlingen begrænses til virksomhedens årsrapporter fra perioden 2006 til 2009, hvilket antages

som værende en tilstrækkelig periode til at kunne budgettere ud fra. Desuden har TDC ændret

regnskabspraksis fra d. 31/12-2005, hvorved virksomheden aflægger koncernregnskabet i

overensstemmelse med de internationale regnskabsstandarder IFRS, hvilket er årsagen til, at 2005 ikke

er indeholdt i regnskabsanalysen. I henhold til 2009 regnskabet har TDC fusioneret med NTC Holding,

hvilket har medført, at koncernen har indregnet en opskrevet værdi af immaterielle aktiver i

koncernbalancen. Derved kompliceres en evt. sammenligning af tidligere regnskaber. I 2009

regnskabet for TDC, er der imidlertid foretaget en korrektion af tidligere års regnskaber, således at der

kan opnås et sammenlignelighedsgrundlag for regnskabsårene 2007 og 2008. Denne omskiftelighed i

koncernens regnskabspraksis har gjort det umuligt at sammenligne regnskabsmæssige data fra

regnskabsår tidligere end 2006. Det fremgår endvidere af årsregnskaberne, at TDC udover

ovenstående ændring i indregningspraksis yderligere har ændret på deres regnskabspraksis i forhold til

deres 2006 regnskab. Det fremgår i note 1 til koncernregnskabet, at der justeres i forhold til

regnskabsstandarden IAS 39 vedr. indregning og måling af finansielle aktiver og finansielle forpligtelser

(TDC, 2009). Denne ændring vurderes dog til ikke at have indflydelse på værdiansættelsen, da denne

ændring som udgangspunkt ikke påvirker totalindkomsten. I henhold til den strategiske analyse af

virksomheden fokuseres der udelukkende på kriterier, som vurderes at have relevans for

virksomhedens præstation og den efterfølgende analyse af ikke-finansielle værdidrivere i

budgetteringsfasen.

I forhold til at analysere koncernens strategiske muligheder, er regnskabet for 2005 imidlertid

inkluderet. Det vurderes at være nødvendigt at inddrage dette i den interne og eksterne analyse for at

opnå den nødvendige indsigt i koncernens struktur, som grundlag for selve værdiansættelsen. I

analysen af virksomhedens vækstpotentiale kan data dateres tilbage til regnskabsåret 2001. Dette

vurderes at være nødvendigt for at skabe et retvisende billede af koncernens historiske vækst.

Side | 4

1.4. Metodevalg

I de følgende afsnit vil valget af metode blive beskrevet. Derudover vil opgavestrukturen samt kilder

blive præsenteret.

1.4.1 Opgavestruktur

Afhandlingens struktur er hovedsageligt baseret på den generelle værdiansættelsesmetode som er

gengivet i lærebogen ”Regnskabsanalyse og værdiansættelse – en praktisk tilgang” af Ole Sørensen.

Figur 1 nedenfor viser metodens struktur og vil blive beskrevet yderligere i det følgende.

Figur 1: Opgavestruktur

Kilde: Egen tilvirkning

Som illustreret i figur 1 danner problemformuleringen grundlaget for denne afhandling og vil være

fundamentet i processen på at få afdækket de væsentligste problemstillinger vedr. værdiansættelsen

Problemformulering

Metode

Virksomhedsprofil

Regnskabsanalyse Strategiskanalyse

Budgettering

Værdiansættelse DCF Værdiansættelse RI

Følsomhedsanalyse

Perspektivering og konklusion

Side | 5

af TDC-koncernen. Denne problemstilling vil derefter blive komprimeret ned til en konkret

problemformulering, som endvidere vil blive yderligere indskrænket i afgrænsningsafsnittet.

Efterfølgende argumenteres der for den valgte metode, hvilket inkluderer opgavens struktur.

For at sikre en høj kendskabsgrad af TDC-koncernen og dens aktiviteter vil der efter gennemgangen af

opgavens struktur blive foretaget en præsentation af virksomhedens organisation og dens

driftsaktiviteter. Beskrivelsen vil omfatte en kort beskrivelse af virksomhedens kerneprodukter samt

de markeder, der opereres på.

Virksomhedsprofilen vil dermed danne grundlag for den strategiske analyse, som har til formål at

afdække koncernens ikke-finansielle værdidrivere. Disse værdidrivere har en signifikant indvirkning på

selve værdiansættelsen, eftersom budgettet bl.a. bygger på antagelserne herfra. På samme vis har

regnskabsanalysen til formål at afdække de finansielle værdidrivere, som ligeledes har en direkte

effekt på budgetteringen. Ved at analysere den historiske performance giver det analytikere et godt

indblik i den forventede fremtidige udvikling. Især rentabilitetsanalysen vurderes til at have en

signifikant betydning for værdiansættelsen og indeholder mange interessante nøgletal set fra en

potentiel investors side. Disse to værdidriveranalyser skaber grundlaget for den efterfølgende

budgettering. Værdiansættelsen bygger direkte på budgettet, dvs. virksomhedens forventede evne til

at skabe værdi i fremtiden indenfor de forskellige driftsaktiviteter. Værdiansættelsen vil derefter blive

udført på den frie cash flow-model og residualindkomstmodellen. For at øge validiteten af det

estimerede resultat vil værdiansættelsen blive baseret på disse to modeller i stedet for én af dem

alene, hvilket vil styrke resultatets validitet.

Resultat af de to modeller kan imidlertid ikke udelukkende føre til en endelig beslutning, da der altid vil

være risiko for, at budgetteringen kan være udført på et mangelfuldt eller fejlagtigt grundlag. Derfor vil

der yderligere blive foretaget en følsomhedsanalyse, som opstiller de potentielle scenarier, der kan

forekomme, hvilket giver mulighed for at vurderer virksomhedens kursværdi i forhold til en gældende

situation.

Afslutningsvis vil der som afledet effekt af værdiansættelsen blive fremstillet en normativ analyse, som

herunder inkluderer relevante perspektiveringer. Deriblandt vil der blive redegjort for, om TDC-aktien

vil kunne anbefales som en fremtidig investering, såfremt det analyserede scenarie ville blive en

realitet.

Side | 6

Afhandlingen vil slutteligt blive opsummeret i konklusionen, som vil blive baseret på de beregnede

resultater samt øvrige væsentlige resultater i opgaven.

1.4.2 Empiri

Den valgte og anvendte teori vil hovedsageligt blive baseret på publikationen af Ole Sørensen

”Regnskabsanalyse og værdiansættelse – en praktisk tilgang”. Derudover vil teorien blive

fundamenteret yderligere af ”Valuation – Measuring and managing the value of companies” af Koller

et al. Desuden vil diverse tidsskrifter med relevant teori af bl.a. Thomas Plenborg og Mogens Nielsen

bidrage til at øge opgavens validitet. Til yderligere dokumentation af teori- og metodeafsnittene

omhandlende den strategiske analyse og regnskabsanalysen, vil ”Corporate Strategy” af Richard Lynch,

samt ”Regnskabsanalyse og virksomhedsbedømmelse” af Bent Schack blive benyttet. Denne litteratur

giver en mere fyldestgørende beskrivelse af teorien omhandlende netop disse to typer af analyser.

Opgaven vil desuden udelukkende blive bygget på offentlig tilgængelige informationer, hvor

hovedmaterialet vil bestå af diverse årsrapporter fra TDC og dets konkurrenter i den relevante

analyseperiode. Disse kilder er dog af tilnærmelsesvis subjektiv karakter, da de udarbejdes af

virksomhederne selv, hvorfor det ligeledes vil påvirke denne opgaves objektivitet. Derfor er det vigtigt

som analytiker at tage visse forholdsregler, idet bl.a. ændringer i regnskabspraksis kan give et

forvrænget billede af virksomhedens reelle performance og gøre sammenligning mellem årene

vanskelig, jf. afgrænsningen.

Derforuden vil statistik fra bl.a. fra det statslige organ ITST blive anvendt til at analysere forskellige

brancherelaterede problemstillinger. Det forudsættes, at materiale fra disse kilder opfylder en vis grad

af objektivitet og derfor kan anvendes uden ydereligere diskussion. Omvendt forholder det sig med

hensyn til anvendelsen af litteratur af journalistisk karakter, som må antages at være stærkt korreleret

med journalistens eller udgiverens holdninger og synspunkter. Der vil i denne opgave blive brugt

information fra disse forskellige former for kilder, men udelukkende information, som vurderes til at

være fuldstændig faktuel eller dokumenteret fra flere forskellige kildetyper for at undgå subjektive

holdninger.

1.4.3 Værdiansættelsesmodeller

I processen til at udvælge, hvilke værdiansættelsesmodeller, der vil være relevante at inddrage i

afhandlingen, foretages udvælgelsen på baggrund af en deduktiv tilgang. Derved baseres

Side | 7

argumentationen for og imod de enkelte modeller på i forvejen kendte studier og litteratur publiceret

af anerkendte forfattere indenfor området.

Der tages udgangspunkt i tre anerkendte modeller; den tilbagediskonterede dividende model (DDM),

den tilbagediskonterede cash flow-model (DCF) samt risidualindkomstmodellen (RI). Den

tilbagediskonterede cash flow-model er i henhold til professor, Ph.d Thomas Plenborg en af de mest

anvendte modeller til at værdiansætte virksomheder (Plenborg, 2000). Dette uddybes i artiklen

”Risidualindkomstmodellen eller den tilbagediskonterede cash flow model?”, af førnævnte forfatter,

hvor der bl.a. argumenteres for, at DCF-modellen ikke er følsom overfor indregningskriterier og

regnskabsprincipper. I praksis kan der henvises til revisions- og konsulentvirksomheden, Ernst &

Young, som ifølge konsulentvirksomhedens hjemmeside anvender DCF-modellen som den primære

model til at værdiansætte virksomheder, hvilket understreger modellens anvendelighed i praksis. Det

skal dog medtages, at DCF-modellen bør suppleres med yderligere værdiansættelsesmodeller eller

multiple, således at vurderingen ikke kun baseres på en enkeltstående model. Med udgangspunkt i

den tidligere nævnte artikel af Thomas Plenborg kan risidualindkomstmodellen med fordel vælges som

supplement til DCF-modellen. Derved opnås øget validitet af resultatet, såfremt de to

værdiansættelsesmodeller estimerer samme virksomhedsværdi. Dertil redegøres der i artiklen for, at

DCF-modellen og RI-modellen bør estimere samme værdi, grundet at begge værdiansættelsesmodeller

kan relateres til den tilbagediskonterede dividende model (DDM).

1.4.3.1 DDM-modellen

I det følgende afsnit vil DDM-modellen blive gennemgået. Det fremgår af ligning 1, at DDM-modellen

udtrykker kapitalværdien af egenkapitalen, som de fremtidige dividender tilbagediskonteret med ejers

afkastkrav. DDM-modellen er underlagt forudsætninger om, at virksomheden udbetaler fremtidige

overskud i form af dividender, og dertil er DDM-modellen underlagt forudsætning om uendelig løbetid.

Der argumenteres for (Plenborg, 2000), at modellen baserer sit estimat af kapitalværdien af

egenkapitalen på ”distributionen af værdi frem for selve værdiskabelsen” (Se ligning 1 nedenfor).

Side | 8

Ligning 1: DDM-modellen

t0 t

t=1 e

e

divP =

(1+k )

P = Estimeret pris af egenkapital

div = Dividende

k = Ejers afkastkrav

Kilde: (Plenborg, 2000)

I artiklen henvises der til Penman (1992), som fokuserer på problematikken vedr. værdiansættelse

baseret på fremtidige dividender, grundet at fremtidige dividender ikke fortæller noget om

virksomhedens reelle værdi. Der findes derved ingen direkte sammenhæng imellem virksomhedens

reelle kapitalværdi og det estimat, som modellen frembringer, hvis den givne virksomhed ikke er

underlagt en dividendepolitik, som omformer dividenderne til en variabel, som den reelle kapitalværdi

kan estimeres ud fra. Dette må anses som værende en stor svaghed ved DDM-modellen, da en sådan

antagelse i praksis ikke finder sted. I henhold til lektor, lic.oecon. Mogens Nielsen er dividenderne eller

distributionen af værdien ofte styret af politikere og kan derfor ikke tilskrives virksomhedens

økonomiske forhold (Nielsen, 2003). Dette er beskrevet i artiklen ”Regnskabsbaserede modeller til

værdiansættelse af aktier”. Det skal dog pointeres, at DDM-modellen anses som værende en valid

grundmodel, men dens før beskrevne mangel på kausalitet imellem dividenderne og virksomhedens

økonomiske forhold må betragtes som et stærkt argument for ikke at anvende DDM-modellen.

1.4.3.2 DCF-modellen

Den anden model, som afhandlingen vil anvende, er den tilbagediskonterede cash flow-model (DCF).

DCF-modellen er som tidligere nævnt en af de mest anvendte værdiansættelsesmodeller. DCF-

modellen indeholder ”en regnskabsmæssig struktur” (Plenborg, 2000) og estimerer kapitalværdien ud

fra det fri cash flow. Der kan med fordel anvendes en model som indeholder ”en regnskabsmæssig

struktur” jf. lektor, lic.oecon. Mogens Nielsen, hvilket bestyrker argumentationen for denne model.

Side | 9

Ligning 2: DCF-modellen

t0 t

t=1 e

FCFEP =

(1+k )

P = Estimeret pris af egenkapital

FCFE = Frit cash flow til ejerne

Kilde: (Plenborg, 2000)

Det fremgår af ligning 2, at DCF-modellen udtrykker kapitalværdien som det fremtidige fri cash flow til

ejerne tilbagediskonteret med ejernes afkastkrav. DCF-modellen findes i to former, som begge kan

udledes fra DDM-modellen ved at tilføje den regnskabsmæssig struktur. Den regnskabsmæssige

struktur tilføjes ved at opstille en balanceligning, hvilket udtrykker, at virksomhedens egenkapital

består af finansielle og driftsmæssige aktiver. En tilsvarende ligning for resultatopgørelsen opstilles,

hvorved det foreskrives, at driftsoverskuddet er lig med driftsresultatet og nettoindtjeningen fra

finansielle nettoaktiver, (Nielsen, 2003); hvilket understøtter DCF-modellens antagelser om bl.a. clean

surplus relationen. Herefter indsættes det reformulerede udtryk af dividenderne i DDM-modellen. Det

er gældende for DCF-modellen, at overskydende likviditet i virksomheden, efter udbetaling af

dividender til ejerne, antages geninvesteret til et afkast lig med det forventede afkast. Derved bliver

nutidsværdien af investeringerne lig med nul. Der kan dog i praksis stilles spørgsmålstegn ved, hvorvidt

den antagelse generelt opfyldes af alle virksomheder (Plenborg, 2000).

Den direkte model, som er opstillet i ligning 2, måler virksomhedens egenkapitalværdi baseret på

ejernes afkastkrav. Den mest anvendte model er imdlertid DCFF-modellen, også betegnet som den

indirekte model. Argumentet for at anvende den indirekte model frem for den direkte model er, at der

ikke skal beregnes forecast på ændringer i virksomhedens netto finansielle forpligtelser, hvilket alt

andet lige forenkler værdiansættelsen.

Ligning 3: DCFF-modellen

t0 t

t=1

0

FCFFV =

(1+WACC)

V = Estimeret pris af virksomheden

FCFF = Frit cash flow til selskabet

Kilde: (Plenborg, 2000)

Side | 10

Det fremgår af ligning 3, at WACC’en anvendes som tilbagediskonteringssats, hvorved værdien

estimeres på selskabsniveau. De foregående ligninger for DDM-modellen og DCF-modellerne har alle

været under forudsætning af uendelig løbetid. I praksis er det ikke muligt at bestemme fremtidige cash

flows i en uendelig tidshorisont, derfor simplificeres udtrykket ved at indføre en terminalperiode, som

kan betragtes som salgsprisen efter den sidste budgetteringsperiode, også kaldt steady state

ligevægten. DCFF-modellen kan dog have en svaghed vedr. terminalperiodens indflydelse på

værdiestimatet. I henhold til en række studier (Plenborg, 2000) vægtes terminalperioden i forhold til

den samlede virksomhedsværdi, med 56-125 % ved brug af DCF-modellen. Derved bør der være stor

fokus på de værdidrivere, som ligger bagved budgetteringen og disses validitet. Derudover må det

vurderes, at terminalperioden er yderst følsom overfor udsving i WACC’en samt den langsigtede

forventede vækstrate. Grundet at det fri cash flow i terminalperioden tilbagediskonteres med en

faktor, hvori WACC’en er indeholdt nedjusteret med WACC’en og fratrukket den langsigtede

forventede vækstrate (Se ligning 4).

Ligning 4: DCFF-modellen med terminalperiode

t t+10 t t

t=1

0

FCFF FCFFV =

(1+WACC) (WACC-g)(1+WACC)

V = Estimeret pris af virksomheden

FCFF = Frit cash flow til selskabet

t

Kilde: (Sørensen, 2009, s. 36)

Derved er det nødvendig, at have et stort kendskab til de markedsvilkår samt interne organisatoriske

forhold, som virksomheden er underlagt, for at kunne frembringe et validt estimat af virksomhedens

forventede vækstrate. Ligeledes må det være nødvendigt at vurdere, hvorvidt antagelsen om, at alt

overskydende likviditet i virksomheden geninvesteres til et afkast lig med det forventede afkast, er

realistisk. Hvis denne antagelse ikke overholdes, vil DCF-modellen frembringe et biased estimat af

kapitalværdien.

1.4.3.3 RI-modellen

Den tredje model, RI-modellen tager udgangspunkt i at estimere egenkapitalværdien ud fra

residualoverskud og den bogførte egenkapitalværdi primo analyseperioden. Residualoverskudet kan

defineres som det overskud der overstiger ejernes afkastkrav, og kan derfor betragtes som værende

en overnormalprofit.

Side | 11

Ligning 5: RI-modellen

t e t-1 t e t-10 0 0 0t t

t=1 t=1e e

NI -k *EK (EKF -k )*EKP =EK + P =EK +

(1+k ) (1+k )

NI = Nettoindkomst

EK = Egenkapital

EKF = Egenkapitalforrentning

Kilde: (Plenborg, 2000)

Det fremgår af ligning 5, at modellen tager udgangspunkt i primoværdi af egenkapitalen. Derefter

beregnes residualoverskudet som egenkapitalforrentningen fratrukket ejernes afkastkrav. Væksten i

egenkapitalen medtages herefter og tilbagediskonteres med ejernes afkastkrav. I tilfælde, hvor

virksomheden genererer en overnormalprofit, vil dette bevirke, at egenkapitalværdien har en højere

værdi end den bogførte værdi, den såkaldte indre værdis præmie. Den relative simple opbygning af

modellen samt de variable, som ligger til grunds for modellens værdiestimat, er et af de argumenter

for anvendelsen af værdiansættelsesmodellen, som Plenborg fremfører i sin artikel (Plenborg, 2000).

RI-modellen er intuitiv let at forstå, hvilket er et af de kriterier, som Plenborg påpeger er vigtigt for en

god værdiansættelsesmodel. RI-modellen er underlagt forudsætning om clean surplus relationen, og

hvis denne forudsætning er overholdt er RI-modellen, ligesom DCF-modellen, ikke-følsom overfor

indregningskriterier og regnskabsprincipper.

Ovenstående ligning 5 indeholder RI-modellen i den simpleste form, hvor det antages, at modellen er

underlagt uendelig løbetid. Derfor indføres der en terminalperiode for at korrigere for dette

forudsætningsbrud (Se ligning 6). Et andet argument, som taler for RI-modellen som et supplement til

DCF-modellen, er at problematikken vedr. terminalperiodens store indflydelse på værdiestimatet i

langt højere grad elimineres sammenholdt med DCF-modellen (Plenborg, 2000). Dette er dog ikke

ensbetydende med, at problemet ikke er eksisterende, men da RI-modellen baserer estimatet af

egenkapitalværdien på den bogførte egenkapital, og budgetteringsperioderne og terminalperioden

baseres på residualoverskudet, frem for cash flows, har sidstnævnte variable ikke så stor en andel i

den samlede egenkapitalværdi.

Side | 12

Ligning 6: RI-modellen med terminalperiode

T

E t T+10 0 t T

t=1 e e e

RI RIV =EK + +

(1+r ) (r -g)(1+r )

Kilde: (Sørensen, 2009, s. 36)

RI-modellen estimerer unbiased værdiestimater, såfremt clean surplus relationen overholdes i

budgetteringsperioden. Dette understøttes i artiklen med et eksempel, hvor brud på clean surplus

relationen i de historiske regnskabsdata ikke medfører et biased værdiestimat. Hvis forudsætningen

om clean surplus derimod ikke overholdes i budgetteringsperioden, vil dette medføre et biased

estimat. Indtægter samt omkostninger kan derfor ikke direkte posteres på egenkapitalen i

budgetteringsperioden.

1.4.3.4 Opsummering og valg af modeller

Ovenstående gennemgang af værdiansættelsesmodellerne har haft til formål at give en teoretisk

indsigt i modellerne samt medtage argumentation fremsat af anerkendte forfattere for og imod

modellerne. Derved opnås en indsigt i modellerne, og der kan fokuseres på de strategiske forhold, som

må vurderes som nøglefaktorer, for at modellerne kan frembringe et unbiased og valid estimat. Det er

derved muligt at sammenholde modellerne og fokusere på de styrker og svagheder, som hver enkelt

model indeholder. Dette skal ses ud fra en praktisk synsvinkel, hvor det vil være relevant at inddrage

en diskussion om, hvorvidt alle betingelser og antagelser bag ved modellerne er overholdte. Eksplicit

bør værdiansættelsesmodellerne frembringe det samme værdiestimat, såfremt alle forudsætninger er

overholdt (Plenborg, 2000). Plenborg argumenterer for, at modellerne bør give det samme estimat, da

de alle kan udledes af DDM-modellen. I artiklen har han dog medtaget forskningsresultater, som har

påvist, at RI-modellen frembringer mere middelrette værdier, uanset hvilke forudsætninger, der ligger

til grund for terminalperioden. Dernæst påpeger han, at undersøgelserne har påvist, at RI- modellen

sammenholdt med DCF-modellen ikke er så følsom overfor regnskabsregulering samt konservativ

regnskabspraksis og derved kan frembringe et mere præcist værdiestimat. Det er desuden bevist, at

RI-modellen ved simplificering af forudsætninger, en såkaldt ”dirty valuation”, giver et mere præcist

estimat. Derudover påpeger han, som tidligere nævnt, at RI-modellen intuitiv er let at forstå, da den

baserer sit estimat på baggrund af det residualoverskud, som virksomheden frembringer.

I henhold til afhandlingens formål, nemlig at værdiansætte TDC, bør det derved overvejes, hvorvidt

alle forudsætninger kan antages at være opfyldt af virksomheden. Dertil må det vurderes, i hvor høj

Side | 13

grad værdiansættelsen foretages som en ”dirty valuation”, eller om de strategiske forhold, som ligger

til grund for budgetteringen, kan antages at være valide og retvisende. På baggrund af de foregående

afsnit argumenteres der for at anvende DCF-modellen og RI-modellen til værdiansættelsen af TDC, og

der vil blive forelagt følsomhedsanalyser, som vil blive gennemgået og vurderet i henhold til

værdiansættelsen af TDC.

2. Virksomhedsprofil

TDC er den førende leverandør af kommunikationsløsninger i Danmark og den næststørste

teleudbyder på det schweiziske marked i form af datterselskabet Sunrise (TDC, 2008). Selskabet har

eksisteret siden 1882 i form af mindre regionale statsejede selskaber (TDC_W1). I 1994 blev TDC

delvist privatiseret og helt privatiseret i 1998, hvorefter 88 % af aktiemajoriteten i 2006 blev erhvervet

af Nordic Telepone Company. I dag omfatter TDC’s kerneprodukter serviceydelser indenfor alle de

store access-teknologier, bl.a. mobiltelefoni, fastnettelefoni, bredbåndsløsninger og tv. TDC har de

seneste år forenklet sin produktportefølje og selskabsstruktur ved bl.a. frasalg af udenlandske

datterselskaber samt erhvervelse af konkurrenter på hjemmemarkedet1, således af TDC i dag

udelukkende opererer i Danmark, Norge, Sverige, Finland og Schweiz.

TDC koncernen består af moderselskabet TDC A/S samt en række datterselskaber, som varetager hvert

sit forretningsområde. Denne struktur er illustreret i figur 2.

Figur 2: TDC’s organisationsdiagram

Kilde: Egen tilvirkning

1 Bl.a. er TDC’s aktiemarionet i ungarske Invitel frasolgt og konkurrenterne Fullrate, M1 og DONG Energy’s fibernet er

blevet erhvervet (TDC, 2009)

TDC

TDC Privat

Telmore

M1

Fullrate

TDC Erhverv

Netdesign

TDC Nordic

TDC Sverige

TDC Norge

TDC Finland

TDC Hosting

TDC Operations &

Wholesale

Unotel

YouSee

Dansk Kabel TV

TDC HQ Sunrise

Side | 14

Af årsrapporten fra 2009 fremgår det, at mobiltjenester, fastnettelefoni samt internet udgør den

største del af omsætningen. Disse tre hovedområder udgjorde i 2009 tilsammen 86 % af den samlede

omsætning. Derudover fordeles de sidste 14 % af omsætningen ligeligt på henholdsvis TV og andre

driftsaktiviteter. TV består både af kabel-TV såvel som TVoIP, mens andre driftsaktiviteter bl.a.

omfatter alle andre driftmæssige aktiviteter, som ikke kan klassificeres i ovenstående kategorier.

Af figur 3 fremgår det ligeledes, at Sunrise, TDC Privat og TDC Erhverv udgør den største del af

koncernens total omsætning. Tilsammen udgør disse 73,9 % af den samlede omsætning på DKK 35,9

mia.

Figur 3: Omsætning fordelt på produkter samt forretningsenheder

Kilde: (TDC, 2009, s. 12 og 27)

De resterende 26,1 % af omsætningen fordeler sig på YouSee, TDC Norden og Operations &

Wholesale. Trods YouSee’s relative lille andel af den samlede omsætning er det alligevel Danmarks

største kabel-tv udbyder med 1,2 mio. kunder ud af 1,4 mio. mulige (TDC, 2009, s. 26 og 28). Årsagen

til, at TDC HQ ikke er medtaget i denne opgørelse begrundes i, at TDC HQ kun varetager

koncernfunktioner inden for bl.a. økonomi, jura, HR, marketing og kommunikation og derfor bidrager

ikke til omsætningen.

Alt i alt kan det konkluderes, at TDC-koncernen er en virksomhed med en relativ bred

produktportefølje fordelt på flere kundemæssige og geografiske segmenter.

Mobiltjenester37%

Fastnettelefoni

26%

Internet23%

TV7%

Andre7%

Sunrise26,5%

Privat26,1%

TDC Erhverv21,3%

YouSee9,7%

TDC Norden

9,4%

Operations &

Wholesale

6,9%

Side | 15

3. Strategisk analyse

Efter præsentationen af TDC er det nærliggende at foretage en analyse af virksomheden strategiske

position for at imødekomme det endelig mål. Først og fremmest skal det stå klart for læseren, at den

strategiske analyse indeholder ikke-finansielle værdidrivere. Til forskel fra de finansielle værdidrivere,

som måler virksomhedens præstationer for en bestemt periode, er de ikke-finansielle værdidrivere

ofte indikatorer for den fremtidige udvikling i de finansielle værdidrivere (Sørensen, 2009, s. 80). Den

strategiske analyse opdeles i en ekstern og en intern analyse, som har til formål at afdække

henholdsvis de eksterne og interne faktorer, der påvirker TDC, og som dermed hjælper til at afdække

de væsentlige værdidrivere, der påvirker virksomhedens kursværdi.

3.1. Ekstern analyse

I det følgende afsnit vil TDC’s eksterne omgivelser blive analyseret ved brug af relevante modeller og

teknikker. Den eksterne analyse har til formål at afdække de muligheder og trusler, der kan påvirke

TDC’s evne til at skabe værdi.

3.1.1 PESTEL-analyse

PESTEL-analysen har til formål at identificere de faktorer i omverdenen, som koncernen ikke eller kun i

mindre grad har mulighed for at påvirke (Lynch, 2006, p. 84). I princippet er alle tænkelige faktorer,

der øver indflydelse på koncernens værdiskabelse, en tænkelig værdidriver og bør derfor tages i

betragtning. For at øge overskueligheden anvendes dog kun de mest relevante og indflydelsesrige

faktorer. Analysen grupperer faktorerne i politiske, økonomiske, sociokulturelle, teknologiske,

miljømæssige og lovmæssige faktorer. Analysen vil tage udgangspunkt i det danske marked, men da

TDC både opererer på flere forskellige geografiske områder samt forretningsområder, er det

nødvendigt at sondre mellem disse, hvorfor de vil blive gennemgået i det følgende.

3.1.1.1. Politiske faktorer

Telesektoren i Danmark er generelt kraftigt reguleret fra politisk side. Hensigten med dette er at

tilbyde hele befolkningen fastnettelefoni, bredbånd og mobiltelefoni så billigt som muligt ved at

fremme konkurrencen. Årsagen til dette er, at der længe kun har været TDC som operatør på flere

markedsområder (IT- og Forskningsministeriet, 2010, s. 12). Desuden er det d. 15/7-2008 besluttet fra

politisk side, at TDC er blevet udpeget som forsyningspligtigudbyder af taletelefontjenester og faste

kredsløb uanset geografisk placering (IT- og Telestyrelsen, 2007). Det vil sige, at TDC er blevet pålagt at

levere nogle tjenester i områder, som ofte ikke er rentable for selskabet. Siden 2005 har TDC selv

Side | 16

kunnet fastsætte de priser som de opkræver hos kunderne, efter at ITST fjernede

prisbegrænsningerne. ITST kan dog beslutte at genindføre prisbegrænsning på TDC’s produkter og

ydelser, som er omfattet forsyningspligten, hvilket kan forringe TDC-koncernens overskudsgrad

væsentligt (TDC, 2009, s. 105).

På engrosmarkreder, hvor TDC leverer ydelser til konkurrenter i form af f.eks. udlejning af

kobberkabler og mobilmaster, er de fleste af TDC’s priser underlagt regulering. ITST fastsætter TDC’s

priser for samtrafikken én gang årligt (TDC, 2009, s. 104). D. 1. januar 2010 valgte ITST at regulere

disse priser, hvilket resulterede i et prisfald, hvilket formentlig vil forringe TDC koncernens

driftsresultat grundet den lavere indtjening på dette område.

Europa-parlamentet besluttede i sommeren 2009 at reducere loftet for teleselskabernes roaming

afgifter (Europa-parlamentets og rådets forordning (EF), 2009). Denne regulering har betydet, at

teleselskaberne har måttet sænke priserne for international roaming og dermed reducere

driftsindtjeningen. Dermed står det klart, at yderligere reduceringer vil få endnu større konsekvenser

for driftsindtjeningen. Derudover har der som følge af EU-reguleringen af international roaming

efterfølgende ophobet sit, et politisk pres på de schweiziske myndigheder for regulerer priserne

tilsvarende. De schweiziske konkurrencemyndigheder er ligeledes i gang med at undersøge, om de

schweiziske mobiloperatører herunder Sunrise har en dominerende markedsindflydelse og i givet fald,

om der sker misbrug af sådan en position (TDC, 2009, s. 107). Derfor står bl.a. Sunrise overfor en

mulighed, hvor de bliver pålagt at reducere priserne for mobilopkald, hvilket ville medføre en

væsentlig negativ indvirkning på driftsindtjeningen og overskudsgraden i datterselskabet Sunrise.

3.1.1.2. Økonomiske faktorer

Udviklingen i både den nationale såvel som den internationale økonomi spiller en væsentlig rolle for

indtjeningen i mange virksomheder, og TDC er ingen undtagelse. Virksomheder, der har omsætning i

lande, hvor andre valutaer end danske kroner og euro står overfor valutakursrisici. TDC har aktiviteter i

Norge, Sverige og Schweiz, hvilket betyder, at kursfald på disse valutaer overfor den danske krone vil

have negativ indvirkning på værdien af koncernens investeringer og det overskud, som opnås derfra.

Af tabel 1 ses udviklingen af kursen mellem den danske krone og de pågældende valutaer.

Side | 17

Tabel 1: Udviklingen af kursforholdet mellem DKK samt henholdsvis EUR, SEK og CHF.

2006 2007 2008 2009

Euro 745,2 100% 100% 100% 100% 100%

Svenske kroner 80,3 100% 100% 100% 97% 87%

Norske kroner 93,1 100% 100% 100% 98% 92%

Schweiziske franc 481,3 100% 99% 94% 98% 102%

2005

Kilde: (DNVALA, 2010)

Her ses det, at der er sket et væsentligt fald i valutakursen på svenske og norske kroner i 2008 og 2009,

hvilket har medført et tab på henholdsvis DKK 851 mio. i 2008 og DKK 614 mio. i 2009 (TDC, 2009, s.

130). Forsatte kursfald vil derfor betyde yderligere reducering i indtjeningen fra aktiviteter i de

respektive lande. Derudover ses det, at den schweiziske frank har befundet sig relativt stabilt gennem

perioden, dog med en tendens til vækst gennem de seneste tre år, hvilket resulterer i en gevinst på

valutakursen. Fortsætter denne udvikling, kan den schweiziske forretning forblive endnu mere lukrativ

i form af øget indtjening.

Udover risici vedrørende tab på valutakurser, foreligger der ligeledes risici vedrørende TDC’s

lånefaciliteter. En del af TDC’s gæld er variabelt forrentet, derfor vil rentestigninger øge

betalingsforpligtelserne og forringe TDC’s finansielle resultat. For at kunne gardere sig mod denne

risiko, kunne hedging være en løsningsmulighed. I praksis kunne TDC fastlåse fremtidige

afregningspriser ved brug af futures-, forward- eller swapkontrakter. Dette er dog yderst

omkostningsfuldt og vil måske ikke yde tilstrækkelig beskyttelse mod ufordelagtige bevægelser i

rentesatserne.

TDC’s evne til at betale af på og refinansiere sin gæld samt finansiere driftskapital og

anlægsinvesteringer afhænger af de fremtidige driftsresultater og evnen til at generere tilstrækkelig

likviditet. Denne evne påvirkes væsentligt af faktorer, som TDC ikke selv kan kontrollere. Dette

afhænger i et vist omfang af generelle samfundsøkonomiske, finansielle, konkurrencemæssige,

markedsmæssige, lovmæssige, regulatoriske og andre faktorer. Hvis TDC’s fremtidige pengestrømme

fra driften og andre kapitalressourcer er utilstrækkelige til at betale koncernens gældsforpligtelser, kan

TDC blive tvunget til at indskrænke eller udsætte sine forretningsaktiviteter og andre investeringer

(TDC, 2009, s. 107). Derudover er TDC’s eksisterende lånefaciliteter underlagt nøgletalsrestrektioner,

hvilket betyder, at TDC skal overholde visse finansielle nøgletal. Evnen til at gøre dette kan påvirkes af

hændelser, som virksomheden ikke er herre over. Hvis der sker misligholdelse af disse låneaftaler, kan

Side | 18

lånegiverne opsige deres tilsagn og kan derefter påkræve, at det skyldige beløb skal forfalde til

betaling (TDC, 2009, s. 108). Det er klart at hvis en sådan hændelse ville indtræffe, ville dette medføre

store konsekvenser for TDC, idet det er svært at forestille sig, at TDC ville være i stand til at indfri disse

gældsforpligtelser.

3.1.1.3. Sociokulturelle faktorer

Det sociale og kulturelle område er også et led i analysen på samfundsniveau. TDC er underlagt

reguleringer og retningslinjer, som vedrører radiofrekvensstråling og andre former for ikke ioniserende

stråling (TDC, 2009, s. 109). Årsagen til dette er, at der er fremsat påstande om helbredsrisici,

herunder bl.a. kræft. I 2003 udgav Sundhedsministeriet et al. den seneste redegørelse vedrørende

mobilstråling i Danmark. Resultatet af denne undersøgelse viste ikke nogen klar sammenhæng mellem

påvirkningen af radiobølger og forekomsten af kræft. Dette resultat blev i 2007 yderligere begrundet i

form af Scientific Committee on Emerging and Newly Identified Health Risks’s raport om samme

problemstilling, som ej heller kunne fastslå en signifikant sammenhæng (SCENIHR, 2007). Samfundets

faktiske eller opfattede risiko forbundet med teleudstyr kan dog i væsentlig grad påvirke TDC negativt

ved at reducere kundebasen eller reducere forbruget og dermed den gennemsnitlige omsætning pr.

kunde.

Udover den helbredsmæssige problemstilling står TDC også overfor en holdningsændring i samfundet

mht. brugen af fastnettelefoni. Af figur 4 fremgår det, at antallet danske fastnetabonnementer siden

2005 er stærkt reduceret, heriblandt er antallet af traditionelle PSTN-linjer gennem 5 års perioden

reduceret med hele 34 %. En del af denne reduktion skyldes imidlertid portering af eksisterende PSTN-

kunder til IP-telefoni. Samlet set er der dog sket et reelt fald på 17 % af fastnetbaseret abonnementer2.

2 Her menes PSTN og IP-telefoni kunder.

3 De 10 lande som blev optaget i EU d. 1/5-2004 samt Bulgarien og Ungarn.

Side | 19

Figur 4: Udvikling af antal samlet danske fastnetbaseret kunder (Antal 1.000 kunder)

Kilde: Egen tilvirkning. Datagrundlag: (ITST 1H 2005) - (ITST 1H 2009)

Årsagen til dette fald skal formentlig tilskrives en holdningsændring i samfundet, som flytter kunderne

fra fastnetbaseret ydelser til mobile ydelser. Et forsat fremtidigt fald i kundebasen på

fastnetprodukterne vil derfor medføre en risiko i at TDC’s omsætning falder.

3.1.1.4 Teknologiske faktorer

Den teknologiske udvikling i telekommunikationsbranchen er stærkt accelererende, hvor nye

produkter og teknologier hele tiden opstår og dermed eliminerer de eksisterende. TDC-koncernen er

imidlertid opmærksom på dette, da man eksempelvis opkøber konkurrenter, der er ved at erobre

markedsandele fra koncernen ved brug af teknologi, som TDC ikke i forvejen besidder. Senest blev

DONG Energy’s fibernet opkøbt i slutningen af 2009 (TDC_W3, 2009).

Udover udviklingen indenfor fibernet er der ligeledes kraftig udvikling i LTE teknologien bedre kendt

som 4G nettet. TDC har allerede nu planer om at investere DKK 25 mia. over en tiårig periode for at

sikre sig denne teknologi (TDC_W2, 2010). TDC påtager sig dermed ekstra risiko ved at investere

kraftigt i denne teknologi, hvis det viser sig at teknologien ikke bliver så stor succes som forventet.

Derudover kan der være risiko for, at teknologien vil medføre kanibalisering af TDC’s eksisterende rå

kobberbaserede bredbåndskunder.

Derudover er der risiko for tab af vigtige immaterielle rettigheder i form af varemærker og

domænenavne, som er altafgørende for TDC’s fortsatte virke. Langt den største del af TDC’s

omsætning kommer fra produkter og tjenester, som markedsføres under varemærkerne TDC, Sunrise,

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1. H. 2005 2. H. 2005 1. H. 2006 2. H. 2006 1. H. 2007 2. H. 2007 1. H. 2008 2. H. 2008 1. H. 2009

Fastnet IP telefoni Fastnet inkl IP telefoni

Side | 20

YouSee, Telmore, Fullrate og M1 (TDC, 2009, s. 108). Dette gør TDC koncernen afhængig af en

kombination af varemærkelovgivninger og ophavsret for at kunne fastslå og beskytte disse

immaterielle rettigheder. Man kunne forestille sig en situation, hvor disse varemærker og/eller

domænenavne ville blive misbrugt i sådan en grad, at det ville udøve væsentlig skade på TDC-

koncernens forretning. Derudover kan TDC risikere, at en konkurrent eller anden form for tredjepart

påstår, at koncernen krænker deres immaterielle rettigheder, hvilket vil betyde, at TDC ikke kan

benytte de krænkede immaterielle rettigheder, såfremt et evt. sagsanlæg tabes, og derfor må afskrive

værdien af dette immaterielle aktiv.

3.1.1.5. Miljømæssige faktorer

Med 11,7 millioner kundeforhold i Danmark alene er det klart, at TDC ikke kan undgå at bruge en del

energi og dermed udlede CO2. TDC havde i 2009 et elforbrug på 233 GWh, hvilket er en reduktion på

13,9 GWh i forhold til året før (TDC_M, 2006, s. 1) og (TDC_CSR, 2009, s. 23). Den store reduktion

skyldes hovedsageligt frasalg af konsoliderede datterselskaber, hvilket har betydet et lavere elforbrug.

Til trods for dette er TDC koncernen stadig afhængig af store mængder energi for at kunne opretholde

driften og er derfor meget afhængig af en gunstig udvikling af elpriserne. Uforudsigelige prisstigninger

vil derfor medføre stigninger i transmissionsomkostninger og dermed reducere koncernens

driftsoverskud. Derudover er samfundets generelle holdning vedr. store energiforbrugere blevet

væsentligt mere kritisk de seneste år, hvilket stiller storforbrugende virksomheder som TDC i en

vanskelig situation, som kan reducere konkurrenceevnen på sigt.

3.1.1.6. Lovmæssige faktorer

TDC er underlagt den gældende lovgivning i de lande, hvor den har forretningsaktiviteter. Ændringer af

skatte- og momsregler i de pågældende lande kan derfor påvirke koncernens skyldige selskabsskat og

moms, hvilket dermed vil have en direkte effekt på resultatet. På nuværende tidspunkt er skattesatsen

for selskaber i Danmark på 25 % jf. Selskabsskatteloven § 1. Denne skattesats blev sænket fra 28 % i

2007, og dermed nærmer Danmark sig EU gennemsnittet på 23,5 (Skatteministeriet , 2009), hvilket

kan påvirke potentielle investorer i en positiv retning. Der er dog stadig lang vej til, at den danske

selskabsskat nærmer gennemsnittet for NML123 landene, som lyder på blot 18,9 %. Hvorledes den

fremtidige udvikling i selskabsskattesatsen i Danmark kommer til at forløbe afhænger desuden

væsentligt af den siddende regering, hvor man kunne forestille sig, at en mere venstreorienteret

regering ville have tendens til at hæve skattesatserne og vice versa.

3 De 10 lande som blev optaget i EU d. 1/5-2004 samt Bulgarien og Ungarn.

Side | 21

3.1.2 Porters five forces

Ud over de samfundsmæssige faktorer, som påvirker TDC, findes der også andre kræfter på

brancheniveau, der påvirker koncernens evne til at skabe værdi. Branchens indflydelse på en

virksomheds evne til at skabe værdi sammenfattes af M. Porter (1980) i Portes five forces analyse.

Analysen tager udgangspunkt i en branche, hvor der konstant er rivalisering blandt de eksisterende

virksomheder. Denne rivalisering påvirkes samtidig af fire aktører: potentielle udbydere, leverandører,

substituerende produkter samt kunder. Hensigten med analysen er at kortlægge disse aktørers styrke

og dermed determinere TDC’s attraktivitet i form af evnen til at skabe værdi, hvilket senere skal

afspejles i budgetteringen.

Figur 5: Porters five forces

Kilde: (Lynch, 2006, p. 99)

3.1.2.1. Leverandørernes forhandlingsstyrke

TDC koncernen leverer hovedsageligt serviceydelser, hvilket betyder, at hovedomkostningsposten kan

henføres til transmissionsomkostninger, som ikke leveres af en leverandør. Dette betyder, at den

vigtigste leverandør for TDC er dets ansatte, der med en omkostning i 2009 på DKK 5,5 mia. udgør den

tungeste specifikke omkostningspost på resultatopgørelsen (TDC, 2009, s. 126). Disse ansatte udgør en

væsentlig trussel overfor TDC’s drift, idet arbejdsnedlæggelser gør det svært at opretholde driften. I

november 2007 strejkede TDC’s teknikere i flere dage, hvilket betød, at alle nyinstallationer og

Rivalisering blandt eksisterende virksomheder

Truslen fra nye konkurrenter

Leverandørernes forhandlingsstyrke

Konkurrence fra substituerende

produkter

Kundernes forhandlingsstyrke

Side | 22

fejlretninger blev midlertidigt stoppet (Skouboe, 2007). Derudover er en betydelig del af TDC’s ansatte

organiseret i fagforbundet Dansk Metal, hvilket gør deres forhandlingsevne mht. bl.a. overenskomst

væsentligt bedre. Dette er også kendetegnet for resten af branchen, idet personaleomkostninger

udgør en væsentlig del af de samlede driftsudgifter.

Derudover leverer franske Alcatel, svenske Ericsson og finske Nokia hardware til TDC koncernens

bredbåndscentraler, mobilmaster samt slutbruger modems (TDC, 2009, s. 18, 52 og 61). Disse

leverandørers forhandlingsposition er af betydelig karakter, eftersom de er nogle af verdens største

aktører på dette område og derfor har stor magt overfor TDC, idet koncernen er af relativ lille størrelse

sammenlignet med udbydere på verdensplan. Endvidere har TDC valgt at outsource alle IT-aktiviteter

til CSC (Computer Sciences Corporation) hvilket yderligere har mindsket TDC’s forhandlingsstyrke.

Årsagen hertil er, at TDC er en virksomhed, hvor alle IT-aktiviteter er af betydelig karakter, og ved at

outsource denne aktivitet har koncernen delvist mistet kontrollen over omkostningerne forbundet

hertil.

3.1.2.2. Kunderne forhandlingsstyrke

Kundebasen blandt de rivaliserende virksomheder i branchen er spredt ud på mange segmenter,

hvoraf ingen udgør en kritisk stor andel af omsætningen. Dette øger dermed forhandlingsstyrken

blandt de eksisterende operatører i branchen. Derudover har faktorer som bindingsperioder på

abonnementer gjort det muligt for operatørerne at fastholde kunderne i en minimumsperiode. Det

skal dog nævnes, at fra 1. januar 2010 har Folketinget vedtaget en lov, der begrænser længden af

bindingsperioder på forbrugskøb til 6 måneder (Lov nr. 492 af 12. juni 2009), hvilket øger mobiliteten

for forbrugerne og dermed deres forhandlingsstyrke.

Derudover har flere af selskaberne i branchen lanceret Dual-play og Triple-play kombinationsløsninger,

som samler internet, tv og fastnettelefoni i en og samme løsning. Dette betyder, at hvis først kunden

har erhvervet denne løsning, kan det virke uoverskueligt at skifte til en anden udbyder, idet det ofte

medfører, at alt udstyr skal leveres tilbage til leverandørerne, og at der skal bestilles en

installationstekniker til at etablere det nye produkt.

Ligeledes tilbyder flere af selskaberne tillægsprodukter, som enten fornyer bindingsperioden eller øger

antallet af tjenester, som kunden har bundet i selskabet. TDC har f.eks. med produktet Duét, som

viderestiller alle opkald fra fastnet til mobilen, gjort det muligt at skabe incitament for kunden til at

portere sit mobilabonnement til TDC, idet funktionen kun kan anvendes af kunder med TDC-

Side | 23

abonnementer. Et andet produkt, som TDC tilbyder, er HomeDuo, som er en kombinationsløsning

indeholdende fastnettelefoni og internet, hvilket er to produkter, som mange kunder i forvejen er

tilknyttet til igennem TDC. Dette gør det muligt at samle ovenstående to ydelser i en løsning, som er

billigere end at have de to løsninger hver for sig. Eksisterende kunder får dermed forlænget

bindingsperioden såfremt denne løsning tilvælges.

3.1.2.3. Truslen fra nye konkurrenter

Telebranchen er generelt præget af forholdsvis høje adgangsbarrierer i form af yderst kapitaltunge

anlægsinvesteringer ved nyetablering. I 2009 udgjorde TDC’s samlede anlægsaktiver DKK 77,8 mia.

(TDC, 2009, s. 128), hvilket må betegnes som værende af betydelig størrelse. Det er klart, at en

potentiel ny konkurrent i branchen ville have særdeles vanskeligt ved at etablere et produktionsanlæg

af lignende størrelse, hvilket ej heller ville være nødvendigt for at kunne agere på områder i branchen.

Derimod er det sædvane, at nye og mindre konkurrenter i denne branche ofte lejer sig ind på de

etablerede konkurrenters kobbernet eller mobilmaster. Ifølge ITST, skal TDC stille sit kobbernet og

mobilnet til rådighed for samtrafik til en pris fastlagt af ITST (TDC, 2009, s. 104). Denne regulering gør

det muligt for mindre kapitaltunge konkurrenter at etablere sig i branchen grundet de mindre

adgangsbarrierer. De seneste år har der dog vist sig en tendens til at konkurrenter, der opnår en

betydelig størrelse, bliver opkøbt af henholdsvis TDC, Telenor eller TeliaSonera.

Nye indtrængere, der udfordrer de eksisterende selskaber i branchen, bør ligeledes forvente, at der

bliver svaret igen ved, at de dominerende selskaber eksempelvis sænker priserne. Dette er senest sket

på det mobilebredbåndsmarked, som er resulteret i en decideret priskrig i branchen og har medført, at

fortjenesten er blevet væsentligt minimeret og i nogle tilfælde helt elimineret (Stenvei, 2010).

3.1.2.5. Truslen fra substituerende produkter

Muligheden for at benytte substituerende produkter afhænger i høj grad af, hvilken teknologi der

anvendes til dataoverførelse. Den traditionelle fastnetteknologi er i overvejende grad i færd med at

blive afviklet, hvilket skyldes substituerende produkter såsom IP-telefoni og mobiltelefoni. På

nuværende tidspunkt findes der ingen kendte alternativer til mobiltelefoni inden for en overskuelig

fremtid, hvilket betyder, at trusselen fra substitutter er ikke eksisterende.

Side | 24

Til gengæld findes der relativt mange substituerende produkter, når det gælder dataoverførelse. Her

kunne nævnes teknologier, hvor dataoverførelsen sker gennem henholdsvis fiber, kabel, ADSL eller

mobilt bredbånd. Mange kunder står derfor over for det valg at skulle vælge mellem disse teknologier,

hvilket gør truslen større i form udbydernes manglende evne til at etablere sig på alle disse

teknologier.

3.1.2.5. Konkurrenceintensitet

Ifølge ITST omfatter telebranchen 117 udbydere, hvoraf en stor del af disse er datterselskaber af

henholdsvis TDC, TeliaSonra og Telenor. Efter 1. halvår 2009 besad de tre selskaber tilsammen 90,6 %

af markedet for PSTN fastnettelefoni i Danmark, hvoraf TDC’s markedsandel udgør 68,9 % (ITST 1H

2009, s. 29)

Figur 6: Markedsandele målt på antal abo. fordelt på udbyder samt produktkategori

Kilde: (ITST 1H 2009)

Markedsandelene for internet fordeles relativt på samme vis, hvor de tre selskabers markedsandel

udgør 87,1 % af det totale marked. Anderledes fordeles markedsandelene for mobiltelefoni, hvor der

forekommer en mere ligelig fordeling blandt de tre selskaber. Hovedårsagen til dette skyldes

formentlig, at mobiltelefoni er en relativt ny teknologi, hvor etableringen af nyt transmissionsnet var

nødvendig, da man ikke kunne anvende det i forvejen eksisterende kobbernet. Samlet set kan det

konkluderes, at telemarkedet præges af et monopolistisk marked, dog med intens konkurrence, hvor

udbydere, som ikke er datterselskaber til en af de tre store, ikke har en væsentlig andel af markedet.

Telia 7,4%

Telenor 14,3%

TDC 68,9%

Øvrige 9,4%

PSTN Fastnetelefoni

Telia9,6%

Telenor13,8%

TDC63,7%

Øvrige12,9%

Internet

Telia20,2%

Telenor28,3%

TDC39,8%

Øvrige11,7%

Mobiltelefoni

Side | 25

Ligeledes har branchen siden årtusindeskiftet oplevet kraftig vækst på både internetmarkedet såvel

som mobilmarkedet målt på omsætning.

Figur 7: Telebranchens vækst fordelt på produktkategori (Årlige vækstrater)

Kilde: (ITST08, 2008)

Derudover ses det af figur 7, at omsætningen på fastnettelefoni har negativ vækst gennem hele

perioden. Årsagen til dette skal hovedsageligt findes i den kraftige vækst i omsætningen på

mobiltelefoni, hvilket bunder i et paradigmeskift i samfundet, hvor kunderne gradvist går fra at

anvende fastnettelefoni til at anvende mobiltelefoni.

På trods af disse positive vækstrater er den fremtidige vækst i branchen kraftigt truet grundet de

mange udbydere til et forholdsvis lille dansk marked. De mange lavprisselskaber, omfattende bl.a.

CallMe, CBB og Telmore, har minimeret overskudsgraden i branchen og har dermed forøget

konkurrenceintensiteten kraftigt. Teleanalytiker John Strand har desuden udtalt, at branchen på

længere sigt ikke kan overleve med fire store udbydere med hvert deres mobilnet4, da

overskudsgraderne vil blive så lave, at det ikke vil give mening at drive en fortsat forretning (DR_P1,

2010). Disse faretruende udsigter har fået de tre betydningsfulde udbydere i telebranchen (TDC,

TeliaSonera og Telenor) til at investere betydelige mængder kapital i loyalitetsprogrammer så som TDC

Play, Telia Tirsdag og Telenor’s gratis mobile bredbånd (TeliaSonera, 2009, p. 87)og (TDC, 2009, s. 99).

4 De fire store teleudbydere i Danmark med eget telenet omfatter TDC, Telenor, TeliaSonera og Hi3g.

-20%

-10%

0%

10%

20%

30%

40%

50%

2001 2002 2003 2004 2005 2006 2007

Fastnettelefoni Mobiltelefoni Internet

Side | 26

3.1.3 Opsummering af ekstern analyse

PESTEL-analysen har påvist en lang række forhold som direkte eller indirekte har mulighed for at

påvirke telebranchen i Danmark og dermed TDC-koncernen både i en gunstig og ugunstig retning. TDC

bør især være opmærksomme på de regulatoriske risici, der er forbundet med branchen, og som i høj

grad er kontrolleret af staten og dermed kan ændres radikalt afhængigt af den siddende regerings

politiske ideologier. Derudover foreligger der risici vedrørende valutakursudviklingen, som vil

eksistere, så længe TDC opererer på andre markeder, hvor den danske krone ikke anvendes, og som

dermed kan skabe usikkerhed vedrørende det forventede resultat. Koncernens store gældspost har

ligeledes maksimeret risikoen for øgede finansielle omkostninger og har gjort koncernen stærkt

afhængig lånerenternes udvikling. Endvidere har udviklingen samfundets sociokulturelle udvikling

bevirket et paradigmeskift indenfor kommunikationsbranchen, som har bevirket, at investeringerne i

nye teknologier har og er nødvendige fremover for at opretholde forretningen.

Telebranchens konkurrencemæssige situation blev ved hjælp af Porters five forces analyseret.

Analysen påviste, at telebranchen er påvirket af relativ høj konkurrenceintensitet. Dette skyldes bl.a.

de relativt mange store udbydere i forhold til markedsstørrelsen samt endnu flere lavprisselskaber,

som presser overskudsgraderne i bund. Den høje konkurrenceintensitet er en realitet på trods af en

relativ lav trussel fra nye indtrængere, som igen er begrundet i de store adgangsbarrierer.

3.2. Intern analyse

Den interne analyse af TDC har til formål at identificere stærke og svage sider samt klassificere interne

kompetencer. Hertil foretages en ressourceanalyse, som afdækker koncernens vigtigste materielle,

immaterielle og menneskelige ressourcer. Slutteligt vil SWOT-analysen opsamle de analyserede

komponenter og afdække stærke og svage sider samt muligheder og trusler for koncernen.

3.2.1. Ressourceanalyse

Kortlægning af virksomhedens ressourcebase tjener det formål, at indkredse de mest centrale

materielle, immaterielle og menneskelige ressourcer med henblik på den senere analyse af

værdidriverne (Sørensen, 2009, s. 90)

3.2.1.1. Materielle anlægsressourcer

TDC ejer og driver kommunikationsbaserede net omfattende teknologierne fastnet, koaksialnet,

fibernet GSM og UMTS. Virksomheden har siden 2005 foretaget årlige investeringer på mellem 14-15

% af omsætningen, hvilket har gjort denne ressource til ’best in class’ (TDC, 2009, s. 19). Især

fastnettet og mobilnettet er en stor indtægtskilde for TDC, da TDC opnår lejeindtægter fra

Side | 27

konkurrenter, der ønsker at bruge trafik herpå. Denne konkurrencemæssige fordel begrænses dog af

de tidligere nævnte regulatoriske krav ITST og EU pålægger TDC. Derudover har TDC mistet sit

monopol på sit koaksialnet, hvilket har medført, at dette nu skal åbnes op for samtrafik med

konkurrenterne (Jørgensen, 2009). Dette betyder, at kunden i fremtiden vil have et reelt valg mellem

den ene eller den anden udbyder og dermed, alt andet lige, vil medføre at denne ressource ville

genere mindre pengestrømme på længere sigt.

3.2.1.2. Immaterielle ressourcer

Vigtige rettigheder, patenter og copyrights er alt afgørende for TDC’s fremtidige virke. Det traditionelle

varemærke TDC har kun opnået minimal vækst i 2009. Dette har medført, at koncernen vil satse

kraftigt på de nye brands omfattende Telmore, Fullrate og YouSee.

”De tre brands vil i løbet af bare tre til fire år nå op på siden af TDC A/S’s privatkundeforretning, målt i

omsætning” Koncerndirektør Henrik Poulsen (Skouboe J. , 2010)

Med andre ord, vil de tre ovennævnte brands blive tre utroligt vigtige aktiver for TDC på længere sigt

og dermed hjælpe med at sikre de fremtidige pengestrømme.

3.2.1.3 Menneskelige ressourcer

Antallet af fuldtidsansatte i TDC-koncernen er siden kapitalfondenes overtagelse af TDC blevet

væsentligt reduceret. Dette er sket som følge af forskellige optimeringsprogrammer, som bl.a. har

fjernet dobbeltfunktioner samt reduceret antal geografiske lokationer (TDC, 2009, s. 18). Dette har

bl.a. medført, at TDC er begyndt at lægge meget vægt på at uddanne medarbejderne og foretage

medarbejdertilfredshedsundersøgelser for hele tiden at optimere medarbejderstaben. Derudover har

TDC indgået en aftale med Lederforeningen (LTD) og Akademikernes Centralorganisation (AC) om

forbud mod strejke og andre faglige organisationer, som omfatter i alt 2.237 fuldtidsbeskæftigede

(TDC, 2009, s. 62).

3.2.2 SWOT-analyse

SWOT-analysen er en hensigtsmæssig måde, hvorpå en sammenfatning af analyserne foretaget

ovenfor kan foretages. Analysen anvendes ligeledes til at vurdere, hvorvidt strategien i TDC er velvalgt,

dvs. den skal være konsistent med de stærke og svage sider samt muligheder og trusler i omverdenen.

Der lægges vægt på at kunne udnytte de stærke sider mest muligt i forhold til de eksisterende

muligheder (Lynch, 2006, p. 450).

Side | 28

3.2.2.1 Styrker

Markedsposition

Som tidligere nævnt er TDC den førende leverandør af telekommunikationsløsninger i Danmark og har

været det i mange år. Derudover er TDC den 2. største mobiludbyder på det schweiziske marked i form

af datterselskabet Sunrise. TDC havde ultimo 2009 en kundebase på 11,6 mio., inkluderende 3 mio.

udenlandske kunder, 2 mio. fastnetkunder, 3,4 mobilkunder, 1,5 mio. internetkunder og 1,2 mio. TV-

kunder (TDC, 2009, s. 26). Denne markedsposition styrker TDC’s brand og image.

Robust netværk

TDC driver et omfattende telekommunikationsnet i Danmark. Accessnettet dækker næsten 99% af

befolkningen (TDC, 2009, s. 50) og bruges bl.a. til at levere både telefontjenester og xDSL-tjenester,

herunder Triple-Play produkterne. Den garanterede minimumshastighed til 99 % af befolkningen er

dog kun 512 kbit/s. TDC kan dog allerede nu levere hastigheder på 20 Mbit/s til 76 % af befolkningen,

hvilket er en stigning på 8 procentpoint i forhold til året før (TDC, 2009, s. 19). Derudover er TDC den

eneste operatør i Danmark, som har eget kobbernet der dækker hele landet. Derfor bliver