Revista ANDI N° 235

90

description

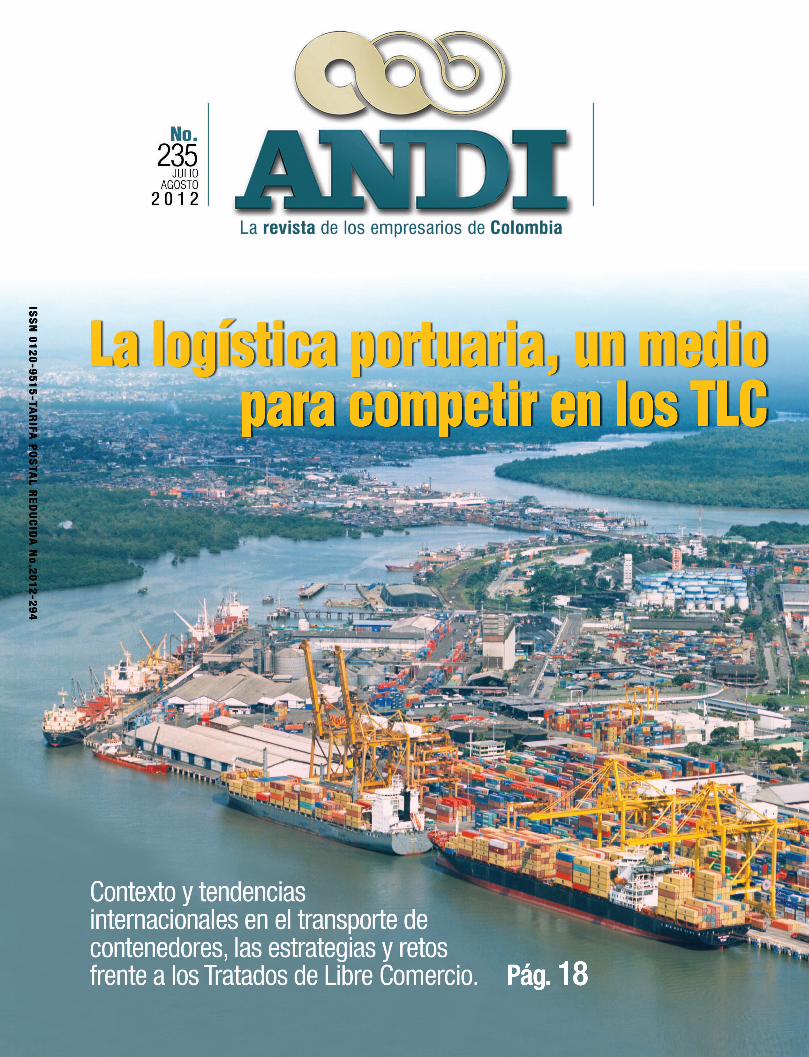

La logística portuaria, un medio para competir en los TLC

Transcript of Revista ANDI N° 235

ISSN 0120-9515-TARIFA POSTAL REDUCIDA No.2012-294

Pág. 18

La logística portuaria, un medio para competir en los TLC

1

DIRECTORLuis Carlos Villegas Echeverri

Presidente ANDI

EDITORLuz Adriana Pico Maffiold

Gerente de Comunicaciones y RR.PP.

COORDINADOR PERIODÍSTICOJuan Pablo León Sánchez

CONSEJO EDITORIALJuan Camilo NariñoJuan Carlos BeltránAlberto EchavarríaImelda Restrepo

Carlos Manuel HerreraSantiago Ángel Urdinola

Gladys TurriagoGilberto Salcedo

COLABORADORES Santiago López Jaramillo

Jeffrey Fajardo López Maria Cristina Lara de ValenciaAlberto Echavarría SaldarriagaEdgar Octavio Higuera Gómez

Camilo Llinas VelasquezVíctor Hugo Malagón Basto

Jaime Mauricio Concha ParadaEduardo Alfonso Chaparro AvilaCarlos Manuel Herrera Santos

Alejandro LondoñoAlberto Barbosa Peñaloza

COLABORADORES ESPECIALESAlexandra Polo

DIRECCIÓN DE ARTEGloria Contreras Barreto

DISEÑO Y DIAGRAMACIÓNSergio Martínez Acosta

FOTOGRAFÍASANDI - Portada: Puerto de

Buenaventura

IMPRESIÓNHOGRAPHICS IMPRESORES

PUBLICIDADGerencia de Comunicaciones ANDI

326 8500 Ext. 2348Marixa Ariza Triana

Permiso Tarifa Postal ReducidaNo. 2012-294 de Adpostal

Revista ANDI No. 235Bogotá - Colombia

CK ISSN 0120 9515

EDITORIAL

JUL- AGO 20122

Luis Carlos Villegas EcheverriPresidente ANDI

Durante los últimos años el país ha venido fortaleciendo sus funda-mentales lo que le ha permitido enfrentar con éxito las crisis finan-cieras internacionales y aprovechar las oportunidades. Algunos fun-damentales que vale la pena destacar son: el ambiente de confianza de consumidores e inversionistas; el avance en el saneamiento de las finanzas públicas; el buen comportamiento de la inflación, en una co-yuntura de altos precios de los commodities, y, la excelente dinámica de la inversión nacional y extranjera. Todo esto ha permitido una me-joría en los indicadores sociales.

Desaceleración ocurre sobre

T enemos una desaceleración económica probablemente más profunda de lo que habíamos pensado, pero esa desacele-ración ocurre sobre fundamentales que

siguen siendo muy positivos. Los síntomas de la desaceleración son el crecimiento mismo de la economía, estamos creciendo un punto por debajo de lo que estábamos creciendo el año pasado, 4.7 frente a 5.7. Tenemos una dismi-nución en el ritmo de crecimiento de las expor-taciones y un sector agrícola que decreció en el primer trimestre. Un indicador preocupante es

que estamos construyendo 8 por ciento menos infraestructura que hace un año. Estos síntomas de desaceleración, suceden en medio de un con-junto de indicadores que hacen de la económi-ca colombiana todavía una economía dinámica y que con las recientes medidas de política econó-mica, como desempleo y tasa de interés, puede volver a crecer inclusive un poco más.

Tenemos sectores que están creciendo a

dos dígitos como es el minería y de petróleo, de igual forma la inversión está crecimiento al

positivos de la

EconomíaFundamentales

JUL - AGO 2012 3

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

8 por ciento, ese es un indicador que me hace optimista hacia el futuro, la capacidad de reac-ción de la economía colombiana ante el contex-to mundial va a ser mejor debido a la altísima tasa de crecimiento de la inversión. La otra buena no-ticia es el crecimiento de la inver-sión extrajera que será de 16 mil millones de dólares este año, la novedad es que va a crecer más en sectores distintos a la minería y el petróleo, es decir va a haber mas inversión en industria, co-mercio, transporte, sector finan-ciero, logística y sector agroin-dustrial, entre otros.

El sector financiero colombia-

no goza de buena salud y la cartera vencida es la mitad de lo que era hace apenas 4 años, los fundamentales sociales siguen mejorando, tenemos una tasa de pobreza a 2011 de 34 por ciento, nuestros indicadores en la ANDI asegu-ran que para el 2012 estaremos alrededor del 30 por ciento.

Durante los últimos años el país ha venido

fortaleciendo sus fundamentales lo que le ha

permitido enfrentar con éxito las crisis finan-cieras internacionales y aprovechar las opor-tunidades. Algunos fundamentales que vale la

pena destacar son: el ambiente de confianza de consumidores e inversionistas; el avance en el saneamiento de las finanzas pú-blicas; el buen comportamiento de la inflación, en una coyuntura de altos precios de los commodi-ties, y, la excelente dinámica de la inversión nacional y extranjera. Todo esto ha permitido una me-joría en los indicadores sociales.

Sin embargo, a pesar de la buena posición de Colombia en el contexto internacional, continúa

la incertidumbre respecto al comportamiento de la economía mundial, sumada a las dificultades internas que tiene el país en materia de compe-titividad. Este escenario puede transformarse en una oportunidad para avanzar en aquellos te-mas en los que estamos atrasados, por medio de la ejecución de políticas que mejoren la pro-ductividad de las empresas y que estimulen el crecimiento y desarrollo del país.

El sector financiero co-lombiano goza de buena salud y la cartera ven-cida es la mitad de lo que era hace apenas 4 años, los fundamentales sociales siguen mejo-rando, tenemos una tasa de pobreza a 2011 de 34 por ciento.

JUL - AGO 20124

La falta de una política arrocera que genere condiciones de estabilidad por parte del gobier-no, sumado al creciente contrabando, tiene al sector al borde de la crisis. La legalización de las importaciones provenientes de la Comunidad Andina, una las alternativas para solucio-nar, en parte, el problema de los empresarios del gremio.

Por: Jeffrey Fajardo López, Director Cámara Induarroz de la ANDI

CrisisContrabando

La

por el

enIndustria

Arrocera

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 5

La prohibición de impor-tar arroz legalmente, para suplir el déficit de más de 300.000 toneladas anuales, ha aumentado el diferen-cial de precios entre el gra-no colombiano y el de los países andinos, generando así un incentivo incontrola-ble a traer arroz de contra-bando.

En los últimos años, las industrias arroceras colombianas se han enfrentado a la ausencia de una política integral que ofrezca reglas cla-ras, estables y de largo plazo en aras de po-

tenciar la competitividad de la actividad arrocera en nuestro país. Contrario a esto el abastecimiento de materia prima depende cada vez más de decisiones discrecionales por parte del gobierno, tomadas sobre la marcha, sin considerar la condición deficitaria de la producción arrocera en el país, y en general basadas en argumentos muy poco técnicos.

La prohibición de importar arroz legalmente, para suplir el déficit de más de 300.000 toneladas anuales, ha aumentado el diferencial de precios entre el grano colombiano y el de los países andinos, generando así un incentivo incontrolable a traer arroz de contraban-do.

Según estimativos de la Cámara de Induarroz el contrabando se ha convertido en el agente con mayor participación en el mercado arrocero nacional.

Ecuador produce excedentes anuales de alrede-dor de 250.000 toneladas de arroz blanco, cifra que coincide casi exactamente con el déficit que registra Colombia. Cuando las fronteras comerciales estu-vieron abiertas, de acuerdo a los compromisos de la CAN, los precios tuvieron un comportamiento estable.

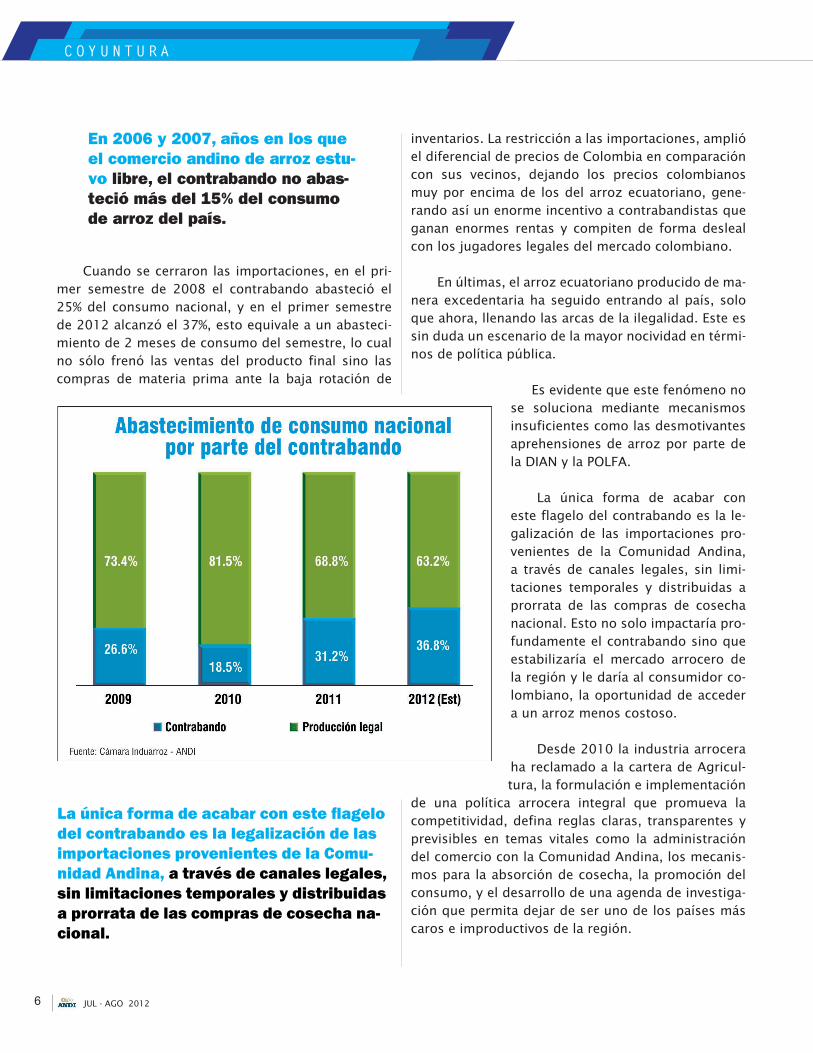

En 2006 y 2007, años en los que el comercio an-dino de arroz estuvo libre, el contrabando no abaste-ció más del 15% del consumo de arroz del país.

JUL - AGO 20126

inventarios. La restricción a las importaciones, amplió el diferencial de precios de Colombia en comparación con sus vecinos, dejando los precios colombianos muy por encima de los del arroz ecuatoriano, gene-rando así un enorme incentivo a contrabandistas que ganan enormes rentas y compiten de forma desleal con los jugadores legales del mercado colombiano.

En últimas, el arroz ecuatoriano producido de ma-nera excedentaria ha seguido entrando al país, solo que ahora, llenando las arcas de la ilegalidad. Este es sin duda un escenario de la mayor nocividad en térmi-nos de política pública.

Es evidente que este fenómeno no se soluciona mediante mecanismos insuficientes como las desmotivantes aprehensiones de arroz por parte de la DIAN y la POLFA.

La única forma de acabar con este flagelo del contrabando es la le-galización de las importaciones pro-venientes de la Comunidad Andina, a través de canales legales, sin limi-taciones temporales y distribuidas a prorrata de las compras de cosecha nacional. Esto no solo impactaría pro-fundamente el contrabando sino que estabilizaría el mercado arrocero de la región y le daría al consumidor co-lombiano, la oportunidad de acceder a un arroz menos costoso.

Desde 2010 la industria arrocera ha reclamado a la cartera de Agricul-tura, la formulación e implementación

de una política arrocera integral que promueva la competitividad, defina reglas claras, transparentes y previsibles en temas vitales como la administración del comercio con la Comunidad Andina, los mecanis-mos para la absorción de cosecha, la promoción del consumo, y el desarrollo de una agenda de investiga-ción que permita dejar de ser uno de los países más caros e improductivos de la región.

La única forma de acabar con este flagelo del contrabando es la legalización de las importaciones provenientes de la Comu-nidad Andina, a través de canales legales, sin limitaciones temporales y distribuidas a prorrata de las compras de cosecha na-cional.

En 2006 y 2007, años en los que el comercio andino de arroz estu-vo libre, el contrabando no abas-teció más del 15% del consumo de arroz del país.

Cuando se cerraron las importaciones, en el pri-mer semestre de 2008 el contrabando abasteció el 25% del consumo nacional, y en el primer semestre de 2012 alcanzó el 37%, esto equivale a un abasteci-miento de 2 meses de consumo del semestre, lo cual no sólo frenó las ventas del producto final sino las compras de materia prima ante la baja rotación de

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 7

La restricción a las importaciones, amplió el diferencial de precios de Colombia en comparación con sus vecinos, dejando los precios colombianos muy por encima de los del arroz ecuatoriano, generando así un enorme incentivo a contrabandistas que ganan enormes rentas y compiten de forma desleal con los jugadores legales del mercado colombiano.

JUL - AGO 20128

El PET es un material de empaque transparente, irrompible, ligero y seguro. Su alto nivel de reciclaje hace que sea un producto utilizado por la industria de bebidas en los procesos de embotellamiento de sus productos. Tan solo en el 2011 el consumo mundial de PET botellas registró una cifra de 16,7 millones de toneladas, de las cuales en Colombia se consumieron 95 mil toneladas.

Por: Santiago López Jaramillo, Director Cámara de Bebidas de la ANDI

a partir deBotellas

Botellas

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 9

La industria de bebidas se caracteriza por una cons-tante oferta de nuevas opciones y alternativas

para los consumidores, razón por la cual no es extraño ver en el mercado productos de variados tamaños y presenta-ciones, sabores y contenidos, así como envases y tapas de diferentes materiales y formas. Todas estas opciones las realiza la industria pensando en la sa-tisfacción de los requerimientos de hidratación, sabor, nutrición, portabilidad y estilos de vida de los consumidores, sumado a un compromiso férreo de las em-presas representantes del sec-tor con el medio ambiente.

Frente al tema de envases es común ver bebidas embote-lladas en vidrio, o las conocidas latas de aluminio, bebidas en Tetrabrick y en plástico tipo PET; dependiendo del tipo de bebida, las características del producto y las necesidades del consumi-dor se escoge el envase.

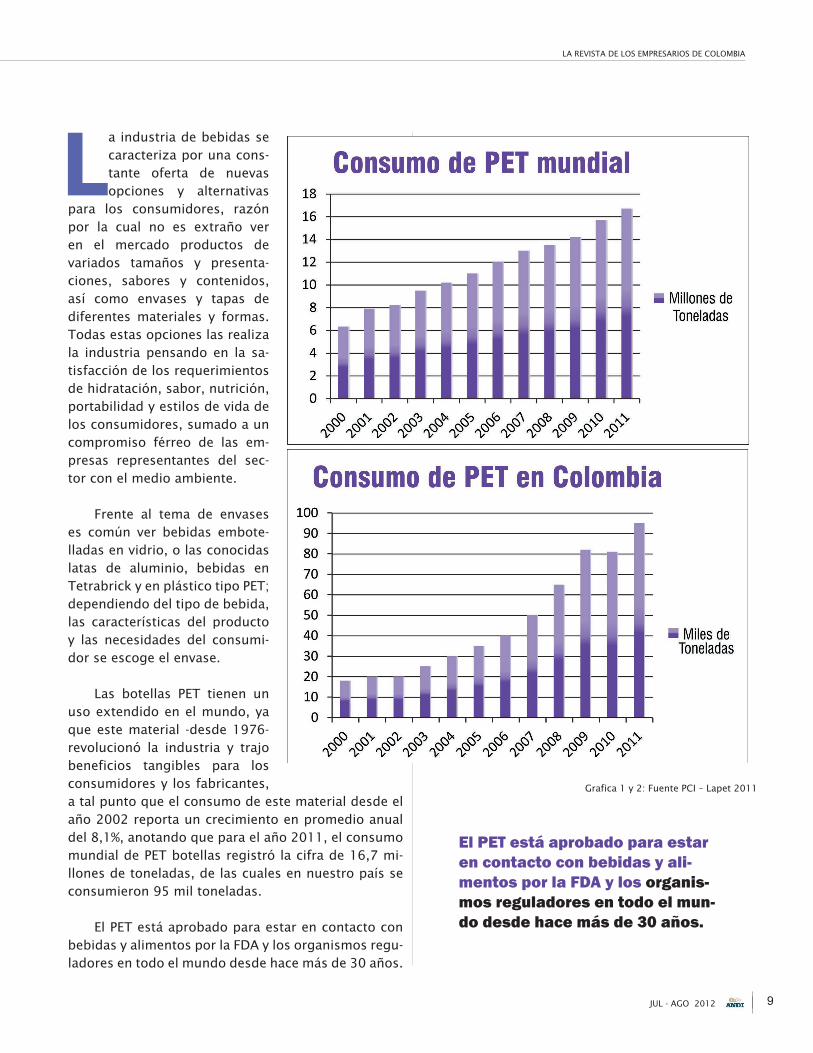

Las botellas PET tienen un uso extendido en el mundo, ya que este material -desde 1976- revolucionó la industria y trajo beneficios tangibles para los consumidores y los fabricantes, a tal punto que el consumo de este material desde el año 2002 reporta un crecimiento en promedio anual del 8,1%, anotando que para el año 2011, el consumo mundial de PET botellas registró la cifra de 16,7 mi-llones de toneladas, de las cuales en nuestro país se consumieron 95 mil toneladas.

El PET está aprobado para estar en contacto con bebidas y alimentos por la FDA y los organismos regu-ladores en todo el mundo desde hace más de 30 años.

El PET está aprobado para estar en contacto con bebidas y ali-mentos por la FDA y los organis-mos reguladores en todo el mun-do desde hace más de 30 años.

Grafica 1 y 2: Fuente PCI – Lapet 2011

JUL - AGO 201210

Las selecciones de fútbol de Brasil, Portu-gal y Holanda utilizaron en el pasado mundial de Sudáfrica uniformes con-feccionados a base de bote-llas de plásti-co.

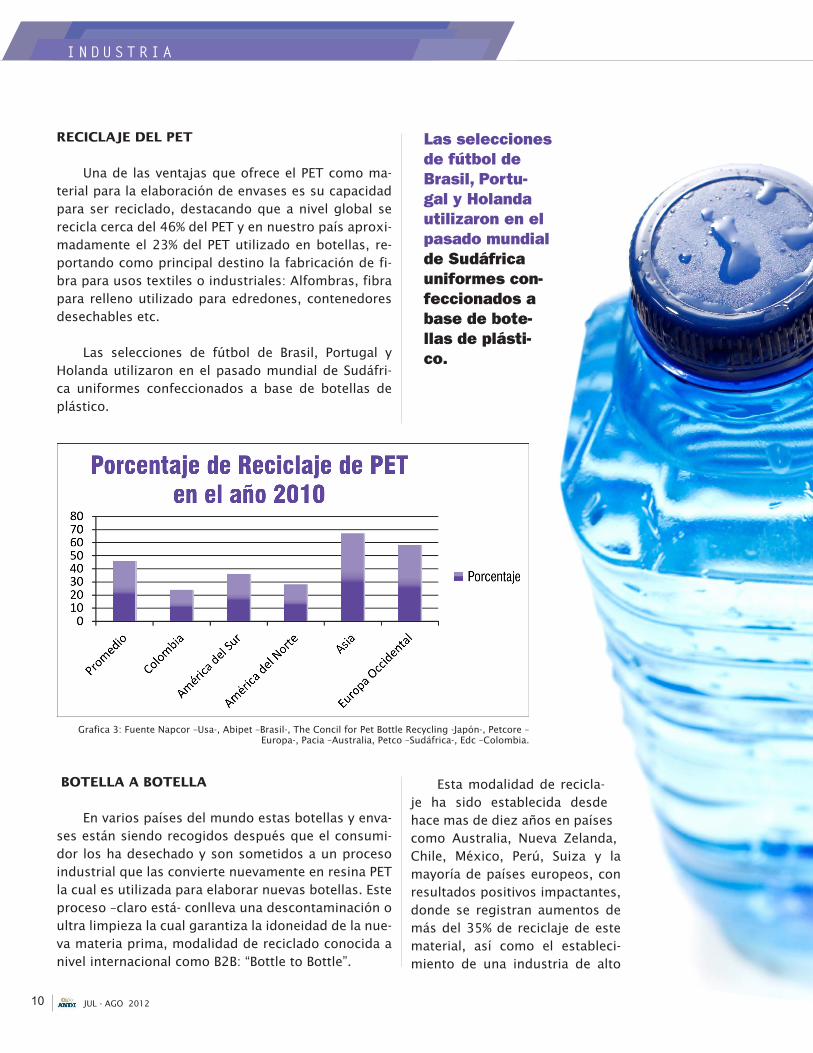

RECICLAJE DEL PET

Una de las ventajas que ofrece el PET como ma-terial para la elaboración de envases es su capacidad para ser reciclado, destacando que a nivel global se recicla cerca del 46% del PET y en nuestro país aproxi-madamente el 23% del PET utilizado en botellas, re-portando como principal destino la fabricación de fi-bra para usos textiles o industriales: Alfombras, fibra para relleno utilizado para edredones, contenedores desechables etc.

Las selecciones de fútbol de Brasil, Portugal y Holanda utilizaron en el pasado mundial de Sudáfri-ca uniformes confeccionados a base de botellas de plástico.

BOTELLA A BOTELLA

En varios países del mundo estas botellas y enva-ses están siendo recogidos después que el consumi-dor los ha desechado y son sometidos a un proceso industrial que las convierte nuevamente en resina PET la cual es utilizada para elaborar nuevas botellas. Este proceso –claro está- conlleva una descontaminación o ultra limpieza la cual garantiza la idoneidad de la nue-va materia prima, modalidad de reciclado conocida a nivel internacional como B2B: “Bottle to Bottle”.

Esta modalidad de recicla-je ha sido establecida desde hace mas de diez años en países como Australia, Nueva Zelanda, Chile, México, Perú, Suiza y la mayoría de países europeos, con resultados positivos impactantes, donde se registran aumentos de más del 35% de reciclaje de este material, así como el estableci-miento de una industria de alto

Grafica 3: Fuente Napcor –Usa-, Abipet –Brasil-, The Concil for Pet Bottle Recycling -Japón-, Petcore –Europa-, Pacia –Australia, Petco –Sudáfrica-, Edc –Colombia.

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 11

En Europa se per-mite el reciclaje

de resina de grado alimenticio, al igual que en Estados Uni-

dos, México, Perú, Australia, Nue-

va Zelanda y Chile.

La empresas afiliadas a la Cámara producen bebidas gaseosas y gaseo-sas bajas en calorías, jugos, néctares, refrescos, bebidas con jugo, bebidas a base de malta, té listo para consumir, bebidas energizantes, aguas embote-lladas, bebidas hidratantes, refrescos de agua saborizadas y cerveza.

nivel tecnológico con las implicaciones en empleo e inversión que conlleva.

En Europa se permite el reciclaje de resina de gra-do alimenticio, al igual que en Estados Unidos, Méxi-co, Perú, Australia, Nueva Zelanda y Chile.

COLOMBIA:

En nuestro país a la fecha no esta permitido el B2B, sin embargo el Ministerio de Salud desde hace unos años adelanta la construcción del Reglamento Técnico sobre los “Requisitos sanitarios que deben cumplir los materiales, objetos y envases plásticos y elastoméricos y sus aditivos, destinados a entrar en contacto con alimentos y bebidas para consumo humano” por medio del cual se pretende –entre otras- regular este tema.

Expedir de manera pronta el marco legal que faculte el B2B en Colombia seguramente traerá un positivo impacto tanto en el medio ambiente como en el ámbito so-cial, la industria de bebidas con-sidera que esta propuesta alta-mente ambiciosa, abre un nuevo escenario para ratificar el com-promiso del sector con nuestros consumidores y con el país.

Es esta la hora de implementar una apuesta pro-bada y exitosa.

La empresas afiliadas a la Cámara producen bebi-das gaseosas y gaseosas bajas en calorías, jugos, néc-tares, refrescos, bebidas con jugo, bebidas a base de malta, té listo para consumir, bebidas energizantes, Aguas embotelladas, bebidas hidratantes, refrescos de agua saborizadas y cerveza.

JUL - AGO 201212

El pasado mes de junio, se celebró una nueva reunión de la Conferencia de la OIT. En los días previos se definió el nuevo Director General de este Organismo Internacional. A conti-nuación un recuento de las actividades y discusiones que se llevaron a cabo en la reciente sesión.

Por: Alberto Echavarría Saldarriaga, Vicepresidente de Asuntos Jurídicos y Sociales de la ANDI

La OITNueva Citade la

El pasado 28 de mayo se reunió el Consejo de Administración para el remplazo de Juan So-mavia, saliente Director General, siendo electo entre nueve candidatos el ingles Guy Ryder,

quien actualmente es Director Ejecutivo del Departa-mento de Normas y Principios y Derechos Fundamen-tales en el Trabajo de la Organización. El señor Ryder es de origen sindical y recibió desde el principio el

apoyo del grupo de los trabajadores. Él asumirá el car-go el próximo 1 de octubre del 2012.

La candidatura del Vicepresidente Angelino Gar-zón para ocupar uno de los cargos mas importantes dentro del sistema de Naciones Unidas fue un hecho que no puede pasar desapercibido para Colombia, porque tal candidatura dejó una imagen positiva y

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 13

además representó un paso más en el afianzamien-to de nuestro país dentro del sistema internacional. Angelino Garzón superó en las rondas de votación a 6 candidatos de África, Asia y Europa, antes de su eliminación. Los votos que lo respaldaban fueron los que resolvieron al final la elección del nuevo Director General.

La candidatura del Vicepresi-dente Angelino Garzón para ocu-par uno de los cargos mas im-portantes dentro del sistema de Naciones Unidas fue un hecho que no puede pasar desaperci-bido para Colombia, porque tal candidatura dejó una imagen positiva y además representó un paso más en el afianzamien-to de nuestro país dentro del sistema internacional.

DEBATE EN LA COMISIÓN DE APLICACIÓN DE NORMAS: DERECHO DE HUELGA.

Los debates se concentraron principalmente en el Estudio General que este año trató los ocho conve-nios fundamentales de la organización internacional. En este contexto, los empleadores reiteramos nuestra preocupación por el alcance que el estudio general le da al derecho de huelga, específicamente porque la Comisión de Expertos en Aplicación de Convenios y Recomendaciones, estima que el derecho de huelga esta contenido en el Convenio 87 (relativo a la libertad sindical).

El grupo empleador, enfáticamente expresó, como lo ha hecho en otras veces, que los Expertos tienen derecho a expresar sus opiniones sobre la apli-cación de normas, pero no tienen la competencia para interpretar las disposiciones contenidas en los conve-nios.

Igualmente los empleadores expresamos que aunque nunca hemos negado la existencia del dere-cho de huelga, ya que este es reconocido en muchos

Los debates se concentraron prin-cipalmente en el Estudio General que este año trató los ocho con-venios fundamentales de la orga-nización internacional.

países, entre ellos Colombia, y está fundado en le-gislaciones y decisiones de los tribunales nacionales, siempre hemos afirmado que el artículo 3 del conve-nio 87 sobre “la libertad sindical y la protección del derecho de sindicación”, no contiene ni reconoce im-plícitamente el derecho de huelga, de lo que dan fe los documentos preparatorios de este instrumento en los que se constata que “el Convenio propuesto está únicamente relacionado con la libertad de asociación y no con el derecho de huelga”.

JUL - AGO 201214

Los empleadores disen-timos de esa interpreta-ción, primero porque de acuerdo a la Constitución de la OIT, no le correspon-de hacerlo a los Expertos y segundo, porque no aparece en parte alguna la referencia a ese dere-cho en el contenido del mismo convenio 87.

En mi intervención como delegado se expusie-ron ambos argumentos:

“Hemos reconocido siempre que existe el dere-cho de huelga y que lo analizamos en el Comité de Libertad Sindical cuando por el ejercicio del mismo, o de otros derechos admitidos en el plano nacional, se vea afectada, en la legislación o en la práctica, la libertad de asociación sindical. No compartimos que se diga, como lo plantean los Expertos en el párrafo 118 del Estudio General de este año, que exista el de-recho de huelga en el Convenio 87 porque está conte-nido dentro de sus fines y objetivos. Los empleadores disentimos de esa interpretación, primero porque de acuerdo a la Constitución de la OIT, no le corresponde hacerlo a los Expertos y segundo porque no aparece en parte alguna la referencia a ese derecho en el con-tenido del mismo convenio 87”.

Dada la importancia del Estudio General de 2012, en el cual los Expertos expresaron sus puntos de vista sobre el derecho de huelga, los empleadores sostuvi-mos que el análisis de los casos individuales, conteni-dos en la lista a ser analizada por la Comisión, referi-dos al Convenio 87 se limitarían a temas por fuera del derecho de huelga.

Finalmente, el grupo empleador hizo referencia a la necesidad de restaurar la gobernanza tripartita, en la medida en que la responsabilidad última con respecto al control de normas de la OIT incumbe úni-camente a los mandantes tripartitos, esto es, emplea-dores, trabajadores y gobiernos.

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 15

En noviembre de 2012, el Conse-jo de Administración examinará propuestas específicas que den acceso al trabajo a los jóvenes, especialmente en la crisis econó-mica actual por la que atraviesan los países desarrollados y que afecta a todos los países del planeta.

El asunto llevó al grupo de lo trabajadores a re-chazar la posición empleadora y como consecuencia

de ello no hubo acuerdo sobre la lista de los 25 países que debían analizarse por la Comisión, hecho a que a su vez creó gran preocupación por los gobiernos del mundo, al constituirse en la primera vez en la historia de la OIT que un órgano de control no pudo efectuar su tarea.

Al final el caso fue remitido al Direc-tor General de la OIT y al Consejo de Ad-ministración que tuvo lugar después de la Conferencia, el que resolvió con-vocar a consultas informarles, para lo-grar una solución antes de noviembre de 2012.

ELABORACIÓN DE UNA RECOMENDA-CIÓN AUTÓNOMA SOBRE EL PISO DE PROTECCIÓN SOCIAL

En seguimiento a las conclu-siones de la discusión recurren-

te sobre la protección social, adoptadas por la Conferencia

Internacional del Trabajo en 2011 durante su 100ª

sesión, se elaboró una recomendación au-tónoma complemen-taria a las normas

ya existentes. La Reco-mendación propone directri-ces para los Estados miembros con la finalidad de poner en

práctica los cuatro elementos bási-cos de los pisos de protección social,

concretamente:

1. El acceso a los servicios básicos de salud.

2. La seguridad básica para los niños.

3. La seguridad básica de ingresos para las per-sonas en edad de trabajar que sean incapaces de generar mayores ingresos.

4. La seguridad básica de ingresos para las per-sonas de la tercera edad.

Se especificó que los sistemas de seguridad social deberían basarse en principios, teniendo en cuenta que el campo de aplicación, la financiación, los recur-sos y las estrategias de extensión deberán definirse a nivel nacional.

LA CRISIS DEL EMPLEO JUVENIL

Las conclusiones de este año 2012 recomiendan a los gobiernos e interlocutores sociales la adopción de nuevas y actualizadas iniciativas en los siguientes campos:

Las políticas económicas de empleo.

La empleabilidad, educación, formación, cali-ficaciones y transición de la escuela al mundo laboral.

Las políticas del mercado de trabajo.

El espíritu empresarial de los jóvenes y el em-pleo independiente.

Los derechos de los jóvenes.

En noviembre de 2012, el Consejo de Adminis-tración examinará propuestas específicas que den acceso al trabajo a los jóvenes, especialmente en la crisis económica actual por la que atraviesan los paí-ses desarrollados y que afecta a todos los países del planeta.

JUL - AGO 201216

Los empleadores colombianos participantes en la Conferen-cia, tuvimos la oportunidad de señalar los progresos y avan-ces de Colombia en materia social y laboral, especialmente en desarrollo de las recomen-daciones de la Misión de alto nivel de la OIT que visitó el país en febrero de 2011.

LA DISCUSIÓN RECURRENTE SOBRE EL OBJETIVO ESTRATÉGICO DE LOS PRINCIPIOS Y DERECHOS FUNDAMENTALES EN EL TRABAJO

Esta discusión recurrente combinó el seguimiento a la Declaración de la OIT de 1998 sobre los principios y derechos fundamentales en el trabajo y la Declara-ción de la OIT de 2008 sobre la justicia social para una globalización equitativa.

Las conclusiones reafirmaron los objetivos de las Declaraciones de 1998 y 2008, las que establecen cla-ramente que los derechos humanos, la creación de empleo, el crecimiento económico, las empresas sos-tenibles, la libertad de asociación y el progreso social, son los objetivos estratégicos de los principios y dere-chos fundamentales en el trabajo.

La quinta sección del marco de acción reconoce que los principios y derechos fundamentales en el tra-bajo se integran cada vez más a la extensa gama de iniciativas que se promueven por fuera de la OIT. Así, las conclusiones señalan la necesidad de que la OIT reafirme su papel como la única organización espe-cializada y con competencia, para elaborar y tratar las normas internacionales del trabajo.

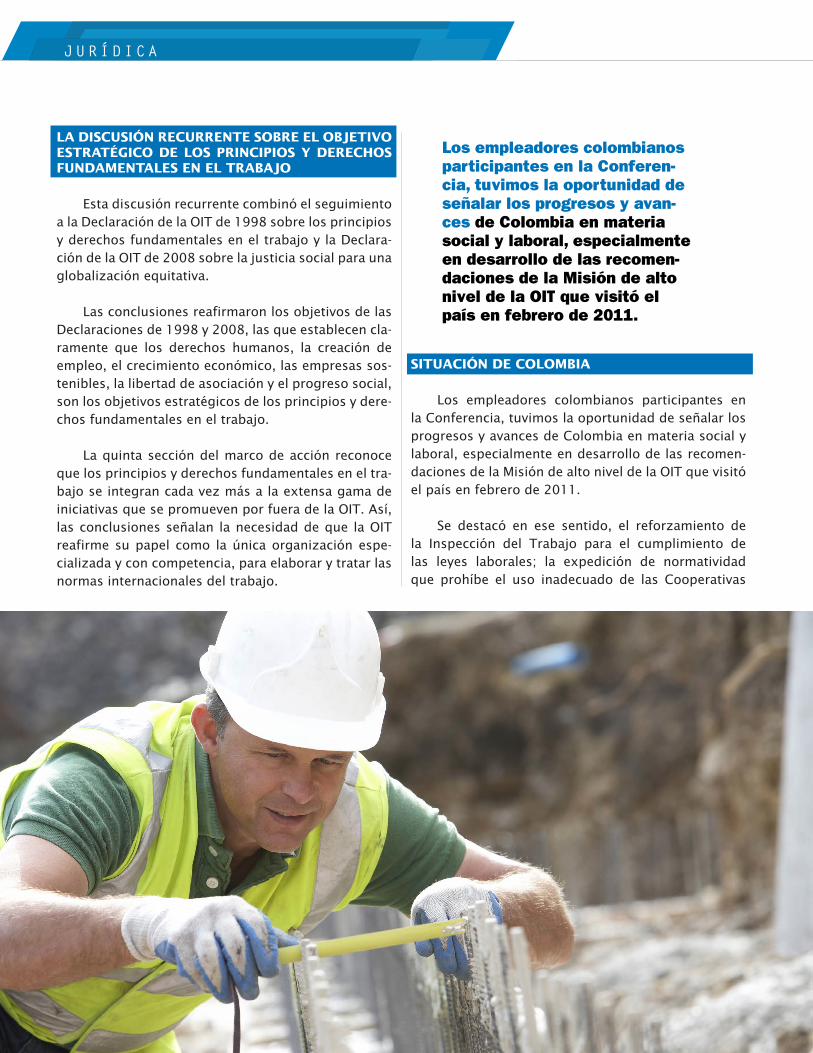

SITUACIÓN DE COLOMBIA

Los empleadores colombianos participantes en la Conferencia, tuvimos la oportunidad de señalar los progresos y avances de Colombia en materia social y laboral, especialmente en desarrollo de las recomen-daciones de la Misión de alto nivel de la OIT que visitó el país en febrero de 2011.

Se destacó en ese sentido, el reforzamiento de la Inspección del Trabajo para el cumplimiento de las leyes laborales; la expedición de normatividad que prohíbe el uso inadecuado de las Cooperativas

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 17

El avance en el núme-ro de investigaciones

realizadas por Fiscalía General y en la canti-

dad de sentencias pro-ducidas por los jueces, para el esclarecimiento

de los hechos delicti-vos contra dirigentes y

activistas sindicales.

de Trabajo Asociado; la verificación del cumplimiento de obligaciones por parte de las Empresas de Servi-cios Temporales; la constatación de que los pactos colectivos con trabajadores no sindicalizados, no ex-cedan los beneficios que otorgan las empresas a los trabajadores amparados por convenios colectivos; la reactivación de la Comisión para la Defensa de los De-rechos Humanos de los Trabajadores; la dirección de la CETCOIT por un ex Magistrado de la Corte Consti-tucional que ha ayudado, en corto tiempo, a resolver varias controversias que se encontraban ante la OIT; la rápida atención por parte del Ministerio del Interior a los esquemas de protección de activistas y dirigen-tes sindicales.

Por último, el avance en el número de investiga-ciones realizadas por Fiscalía General y en la cantidad de sentencias producidas por los jueces, para el escla-recimiento de los hechos delictivos contra dirigentes y activistas sindicales.

En síntesis, los empleadores manifestamos que en Colombia vamos en la dirección correcta hacia el desarrollo sostenible, en lo económico, en lo social, en lo ambiental y en el entendimiento político, lo que nos está consolidando como una nación que progresa y que es vista con grandes expectativas por el resto del mundo.

JUL - AGO 201218

El pasado 5 y 6 de julio del 2012, la Gerencia de Infraestructura Logística y Transporte de la ANDI, realizó en Bogotá el Foro de Puertos y Contenedores. El primer evento especializado en la logística de contenedores, cuyo objetivo fue ver el contexto y tendencias internaciona-les en el transporte de contenedores, las estrategias y retos frente al TLC. Aquí algunas de las conclusiones.

Por: Edgar Octavio Higuera Gómez, Gerente de Infraestructura Logística y Transporte de la ANDI

La

en losun medio para competirPortuaria,

TLCLogística

Varios temas vinculados con la operación en los terminales marítimos, el sobrecosto en el manejo del contenedor, la insuficiente in-fraestructura en los puertos y vías, las limita-

ciones de la infraestructura logística especializada en las zonas interiores, motivaron y enmarcaron la dis-cusión de los representantes del sector logístico que

concurrieron al evento, al verse directamente afecta-dos por la problemática del manejo del contenedor.

El foro se desarrolló mediante cuatro sesiones que abordaron temas importantes para la competiti-vidad del país y la integración de la infraestructura, el transporte y logística para la buena gestión del con-

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 19

tenedor. De estas sesiones se destacan los siguientes aspectos:

Contexto y Tendencias Internacionales del Tráfi-co de Carga en Contenedores en Colombia

El transporte marítimo mundial representa más del 80% del comercio internacional, por lo cual es un gran medidor de la situación de la economía mundial y del comercio de la industria mundial de contenedo-res que viene creciendo 3 veces más que el PIB glo-bal, se estima que el tráfico portuario en contenedor creció un 8,8% en 2011, alcanzando 564 millones de TEU.

El verdadero motor de la globalización es la re-ducción del costo del transporte internacional.

Existen más de 23 categorías de actores que in-tervienen, utilizan, controlan, operan o ejercen algún tipo de gestión en el transporte de contenedores. La tendencia es la integración de la cadena a través de economías de escala y red, 46% de la flota mundial de portacontenedores manejan más de 8.000 TEUs, y representan el 72% del total de la capacidad instalada de la flota mundial. Esto ha hecho que en poco tiempo se haya aumentado la oferta disponible y se haya lo-grado consolidar los servicios prestados por el sector del transporte marítimo en contenedores mejorando la eficiencia operativa y propiciando una reducción de los costos del transporte internacional.

Corresponde a la autoridad marítima establecer una política de capacitación y actualización y mayor oferta de pilotos prácticos y remolcadores, que se ajusten a los nuevos servicios y buques post-panamás que están llegando de acuerdo a los estándares inter-nacionales de servicios marítimo portuarios.

Infraestructura para la competitividad

Visión integral de corredores: Es necesaria una visión de conjunto del corredor vial Origen- Destino, de la zona de producción de la carga hasta el puerto de salida o centro de consumo y viceversa. Establecer de manera funcional el “Gerente de Corredor” para los corredores viales estratégicos, que permitan garanti-

zar la gestión y recepción de información del estado y funcionamiento del corredor. Esta visión implica tam-bién prestar atención a las vías de acceso a las zonas origen y destino de la carga. (Por ejemplo, en Buena-ventura el acceso es el Puente El Piñal, en Barranquilla la vía 40 y en Bogotá la Calle 13)

El mercado internacional requiere soluciones estructurales en el corto plazo, mediano y largo plazo ya que la competitividad real de las em-presas de un país viene determinada por capaci-dad para llevar los productos que produce a los mercados extranjeros al costo eficiente y en las condiciones exigidas por sus clientes.

Estos factores constituyen unos elementos muy importantes de la capacidad de suministro y en gran parte dependen de la disponibilidad, la ca-lidad y el costo de los servicios logísticos, de transporte e infraestructura.

Por lo cual es importante contar con un nivel de servicios en la infraestructura que permita aten-der con fluidez el tráfico vehicular razón por la que se recomendó el fortalecimiento de la Su-perintendencia de puertos y transporte, para el mejoramiento del control y seguimiento a los niveles de servicio en todos los nodos y acto-res de la cadena logística (Terminales de con-tenedores, Patios de contenedores, empresas de transporte, operadores logísticos, etc.), de tal manera que existan índices de operación y servicio que midan a todos los actores del trans-porte.

JUL - AGO 201220

res de importación y exportación a una tasa anual de 15.5% y 4.2% en promedio entre el 2005 y 2010, respectivamente. Para el 2011 las 5 principales zonas portuarias incrementaron el tráfico de contenedores en 38%, alcanzando 2,8 Millones de TEU, entre comer-cio exterior, tráfico de vacíos, transbordo y cabotaje.

Este movimiento representa el 7% del total de la carga movida en los puertos de América Latina y El Caribe

En lo que respecta a infraestructura portuaria, la tendencia es buscar incrementar en un 50% la carga movilizada en puertos, y para el 2018 se espera dupli-car la capacidad de carga en los puertos y contar con el dragado de 3 Canales marítimos (Buenaventura, Cartagena y Barranquilla).

Dada la entrada de nuevos tratados de libre co-mercio, se espera un gran dinamismo del co-mercio exterior, y la necesidad de adoptar una política de estímulo al desarrollo de nuevas in-versiones en puertos.La comunidad portuaria esta expectante de un

Se requieren estadísticas confiables que puedan ver la evolución del transporte

Adicionalmente, la falta de conectividad con otros modos de transporte como el férreo y el fluvial, afec-tan el acceso a varias zonas de producción y consu-mo de mercancías, se requiere desarrollar alternativas viables para el transporte masivo diferentes al camión que permitan una integración de los procesos logísti-cos y fortalecer el transporte multimodal, que faciliten en términos de precios competitivos, la movilización de mercancías para el comercio exterior

Experiencias y Perspectivas de los Terminales Marítimos de Contenedor en Colombia

En 2011, a través de los puertos colombianos se movilizaron en total 168,8 millones de toneladas (MTA), con un crecimiento del 16,9% frente a 2010 y un crecimiento anual promedio de 9,9% para los úl-timos 6 años, que a su vez representa una tasa de crecimiento superior a la del PIB colombiano, con ex-pectativas de que este comportamiento se mantenga en 2012 y años siguientes.

En Colombia aumentó el tráfico de contenedo-

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 21

documento CONPES “plan de expansión portua-ria” que sirva de instrumento para aumentar el nivel de inversión en la infraestructura portuaria y permita aumentar la capacidad portuaria para atender en condiciones de eficiencia la deman-da de servicios portuarios futuros

Facilitación y Gestión a la Cadena logística del Contenedor

Es necesario hacer esfuerzos para intensificar el uso de tecnología de información y sistemas de admi-nistración de riesgos que permitan focalizar las activi-dades de inspección en mercancías y simplifiquen el proceso en toda la cadena, las tecnologías utilizadas en un punto de la cadena logística deben ser compati-bles a las empleadas en otro punto, por lo cual se re-quiere una infraestructura especializada tanto en los puertos como en las zonas interiores del país, como por ejemplo los patios de contenedores, los cuales de-ben integrar sus procesos logísticos a los portuarios, de igual manera se debe impulsar la consolidación de

infraestructura especializada en la ciudades tendiente a mejorar los procesos logísticos, responsabilidades y tiempos de operación.

Al comparar la distancia económica para movili-zar un contenedor de 40” en rutas equivalentes (Cos-to/km), se encuentra que en Colombia los costos en las rutas del centro del país a los puertos son hasta 2 o 4 veces más altos que en otros países con distancias similares independiente del tipo de carga y el modo de transporte, tal es el caso de la ruta Buenaventu-ra – Bogotá cuyo costo por kilometro es de 4,4 USD, mientras que las rutas Charleston-Atlanta en Estados Unidos o Rotterdam – Frankfurt en Europa cuestan al-rededor de un dólar por kilometro. Otro caso es la ruta Cartagena – Bogotá que tiene costo por kilometro de 2,48 USD, mientras que Lázaro – Monterrey en Mé-xico cuesta 1,05 USD por kilometro.

Se recomienda hacer estudio para validar los cos-tos y tiempos de reposición de contenedores.

Fortalecimiento del programa de Facilitación del Comercio y el Transporte y Logística

Es necesario crear un entorno nacional favorable a las transaccio-nes comerciales internacionales, basado en la aplicación efectiva de los instrumentos internacionales, en las mejores prácticas comercia-les reconocidas y en unas normas comunes. Es importante la simplifi-cación de los procesos aduaneros, que permitan tener la claridad y efi-ciencia en los trámites de comercio exterior y mejorar los sistemas de inspección y documentación con el fortalecimiento del programa VUCE, así como el impulso del ope-rador económico autorizado.

JUL - AGO 201222

La innovación se ha convertido en uno de los temas de mayor prioridad cuando de ser com-petitivos se trata, por ello, la Gerencia Seccional de la ANDI Bogotá y la región viene tra-bajando con sus afiliados, en el desarrollo de programas que involucren a la empresa y la universidad con el ánimo de avanzar en esta materia. Aquí algunas de las iniciativas que se vienen adelantando y que fueron discutidas el pasado 18 de julio en la Asamblea Seccional de Afiliados.

Por: Camilo Llinás Velásquez, Gerente Seccional de la ANDI Bogotá, Cundinamarca y Boyacá.

InnovaciónEmprendimiento:Los retos de

y

Bogotá, Cundinamarca y Boyacá

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 23

Si bien hoy el país y el mundo están hablando de innovación y las empresas quieren imple-mentarlo en su día a día, suele ser un término muy ambiguo y bastante amplio. En Colom-

bia, el Gobierno actual diseñó la locomotora de inno-vación como eje de desarrollo y adicionalmente los gobiernos regionales empezaron a hablar del tema. Sin embargo, todos se preguntan ¿qué es realmente innovación y cómo aplicar este concepto en la vida práctica de nuestros empresarios?

Según las directrices para la me-dición de la innovación del Manual de Oslo, la innovación “se centra en las empresas y se materializa en la adop-ción de un nuevo producto, proceso de producción, estrategia de marke-ting o modelo de negocio. La innova-ción es importante para el desarrollo porque contribuye al crecimiento eco-nómico, genera mayores niveles de productividad, exportaciones y comercio exterior”

1

Las mediciones convencionales sobre el nivel de innovación de las empresas se da de acuerdo al gasto en investigación y desarrollo (I+D), las patentes y las publicaciones científicas. América Latina y Colombia se encuentran en los niveles más bajos de los países de la OECD y que las economías asiáticas mientras Estados Unidos y Japón lideran el ranking.

Por lo tanto, la cuestión y el gran reto que tene-mos con las empresas colombianas y en particular, las de la de Bogotá y la región es, ¿cómo incentivar y jalonar a que las empresas decidan invertir en inno-vación?

Según el estudio que acaba de realizar la Gerencia ANDI Bogotá, el 94% de las empresas locales están

Según el estudio que acaba de realizar la Gerencia ANDI Bogotá, el 94% de las em-presas locales están interesadas en in-novación, en especial el sector industrial, sin embargo solo la mitad (el 55%) cuentan con un departamento de innovación.

interesadas en innovación, en especial el sector indus-trial, sin embargo solo la mitad (el 55%) cuentan con un departamento de innovación.

Por otro lado, Colciencias en su esfuerzo por in-centivar este tema ha destinado cuantiosos recursos para invertir en I+D, no obstante, según el menciona-do estudio, el 41% de las empresas consideran que entre las principales barreras está la falta de recur-sos

2.

[1] “InnovaLatino: Impulsando la Innovación en América Latina”. Fundación Telefónica. P 5

[2] Estudio Innovación Gerencia ANDI Bogotá, Julio 2012

El pasado 18 de julio en la Asamblea Seccional de Afiliados de Bogotá se de-mostró que el interés empresarial por los temas de innovación es claro.

Si nos vamos a nivel Colombia, el gasto en I+D como proporción del PIB es solo del 0,18%.

El problema de innovación no se puede seguir acotando en la inversión que se realice en I+D sino que debe ir más allá. Adaptar los procesos al interior de las compañías de los cambios y evaluar las situa-ciones para crear ingeniosamente y responder a las nuevas necesidades del mercado.

Lo paradójico está en que las empresas recono-cen la importancia del tema. El pasado 18 de julio en la Asamblea Seccional de Afiliados de Bogotá se de-mostró claramente que el interés empresarial por los temas de innovación es claro.

JUL - AGO 201224

Es por esto que, recientemente, la Seccional ANDI Bogotá en un esfuerzo conjunto del sector privado decidió ser miembro fundadora de CONNECT BOGOTA REGION.

Ante las preguntas del experto Israelí Zohar Gi-nosar, invitado especial de la Asamblea, sobre el prin-cipal problema que tienen las organizaciones hoy en día, la mayoría respondió: Innovación. Es por esto que, recientemente, la Seccional ANDI Bogotá en un esfuer-zo conjunto del sector privado decidió ser miembro fundadora de CONNECT BOGOTA REGION.

Esto surge de la Alianza Universidad-Empresa-Estado de Bogotá con el fin de eje-cutar proyectos que permitan insertar a la Ciudad-Región en el contexto de una econo-mía globalizada y basada en el conocimiento, convirtiendo elementos como la innovación, la ciencia y la tecnolo-gía en motores de desarrollo, permitiéndole competir globalmente y garantizando una mejora en la calidad de vida para los ciudadanos

3.

Esta iniciativa permite crear precisamente ese puente entre las Universidades, dedicadas a temas de I+D y las empresas, quienes están en búsqueda de procesos de I+D como un primer arranque a resolver el tema.

Asimismo, se creó CONNECTEC, el cual es un es-pacio para que las Universidades puedan, físicamente, presentar sus más recientes investigaciones ante un panel de empresarios del sector correspondiente con el fin de evaluarlas y transmitir las necesidades que tienen como empresas a estos investigadores.

Esta iniciativa permite crear precisamente ese puente entre las Universidades, dedicadas a temas de I+D y las empresas, quienes están en búsqueda de procesos de I+D como un primer arranque a resolver el tema.

[3] www.connectbogota.org

El primer panel de CONNECTEC se hizo en ma-teriales de construcción y los resultados fueron muy positivos. Ahora el turno es para los cosméticos el cual seguramente tendrá igualmente resultados muy positivos que orien-ten de una mejor manera a los investigadores de las universidades.

Por otro lado, la in-novación no solo debe quedarse y evaluarse al interior de las compañías ya establecidas. También incentivar el emprendi-miento basado en ideas innovadoras y de alto im-pacto es un deber como país y como región pues impacta positivamente en el desarrollo de un país.

En este sentido, la seccional ANDI Bogotá ha decidido fortalecer y restructurar el programa de emprendimiento de la ANDI llamado ANDI del

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 25

Futuro. Fue creado en el 2005 por jóvenes hijos de afiliados de la ANDI, con el fin de crear las futuras em-presas afiliadas al gremio. El objetivo de este proceso de fortalecimiento es transformarlo en una verdadera aceleradora e incubadora de empresas.

En este sentido, la seccio-nal ANDI Bogotá ha decidido fortalecer y restructurar el programa de emprendimiento llamado ANDI del Futuro.

A la fecha el programa arroja resultados sorpren-dentes pero tiene aun más por dar. El programa pasó de ser un grupo de 20 jóvenes en 3 ciudades, a 250

jóvenes en 7 ciudades. Se han creado alrededor de 30 empresas a nivel nacional, que en 2011 facturaron más de $ 11’500.000 (once mil quinientos millones de pesos), generando 300 empleos directos. Tres de estas empresas, hoy están afiliadas a la ANDI.

JUL - AGO 201226

Como parte de la estrategia de fortalecimiento, el principal reto es el apoyo de los mismos empresarios. En ese sentido el programa buscará:

Formar a los emprendedores en la creación de ideas innovadoras y modelos de negocio efi-cientes que respondan a las necesidades del mercado.

Involucrar e invitar a los empresarios ANDI a ser mentores para que acompañen estos procesos

Brindar acceso a financiación a través de fondos de Capital Semilla y Capital Emprendedor.

Articulación de una red de ángeles Inversionis-tas apoyada por los mismos mentores y empre-sarios ANDI.

Los retos para este nuevo siglo son muchos, y depende de cada una de las empresas de adaptarse a los nuevos cambios y la globalización. El rol del Go-bierno es fundamental para incentivar la innovación, pero este no es exitoso si no se acompaña del sec-tor privado pues esta demostrado que la innovación aporta al crecimiento económico, la productividad, las exportaciones, el empleo, la supervivencia de las em-presas, la salud y el bienestar

4.

La ANDI Bogotá-Región será el mejor aliado de sus empresas afiliadas en dar el paso a volverse orga-nizaciones altamente Innovadoras.

[4] Op.cit P. 9

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 27

JUL- AGO 201228

Luego de ser uno de los mayores impulsores para la firma del TLC con Estados Unidos, la ANDI sigue siendo un referente de entrada para las delegaciones comerciales de varios paí-ses que buscan invertir y hacer negocios en Colombia.

Por Alberto Barbosa Peñaloza. Gerencia de Comunicaciones y RRPP de la ANDI

al de caraANDImundo

JUL - AGO 2012 29

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

Más de 180 empresarios extranjeros per-tenecientes a delegaciones de España, Portugal, Corea del Sur, India, Estados Unidos, República Checa, Azerbaiyán han

visitado el país y recibido información acerca de la situación económica y el clima de inversión en Co-lombia, dentro del marco de la iniciativa de expansión comercial internacional liderada por la Secretaria Ge-neral y de Internacionalización de la ANDI.

Dentro de los objetivos de esta estrategia pode-mos destacar: ofrecer servicios de gestión internacio-nal a los afiliados, aprovechando la amplia red de con-tactos con la que cuenta la ANDI, poner a disposición un portafolio de servicios para empresas extranjeras interesadas en invertir y establecerse en Colombia y gestionar recursos de cooperación internacional para la promoción del desarrollo empresarial.

A continuación un breve resumen de algunas ini-ciativas que ha adelantado la Asociación.

Foro Empresarial India - Colombia

El 6 de Julio la ANDI realizó el primer “Foro Empre-sarial India-Colombia” de manera conjunta con la Con-federación de Industrias de la India CII, la asociación empresarial más importante del país asiático. En este encuentro se afianzaron las relaciones comerciales bilaterales y se dio un paso más en la consolidación de Colombia en Asia, aspecto de gran acogida por el empresariado nacional.

La delegación comercial, encabezada por el Señor Jyotiraditya Scindia Ministro de Estado para el Comer-

cio y la Industria de la India, contó con la participación de 16 multinacionales de ese país en el sector farma-céutico, minero – energético y servicios tercerizados BPO & IT, que sostuvieron una rueda de negocios con 64 empresarios colombianos con miras al inicio de una nueva y fructífera etapa comercial con ese país.

“En este encuentro tuvimos reuniones muy efectivas. Estoy seguro que todos recibimos beneficios en los encuentros uno a uno. Este hecho nos ha dado una gran confianza para invertir en este hermoso país”, declaró Anish Gandhi, Presidente de Prime Media, uno de los grupos empresariales destacados en la delega-ción.

Las exportaciones colombianas a India ascendie-ron a US$615 millones en el 2011, mientras que las importaciones de India llegaron a US$976 millones. Para el primer trimestre del 2012, las cifras registra-das son de US$44 millones y US$300 millones respec-tivamente.

Foro de Negocios República Checa - Colombia

Milan Hovorka, Viceministro de Comercio Ex-terior checo, encabezó la delegación integrada por 14 empresas pertenecientes a la Confederación de Industrias de República Checa y representantes del gobierno, que recibieron el informe del panorama de inversión y en materia energética que actualmente presenta Colombia. Los empresarios pertenecientes a los sectores aeronáutico, energía y defensa se reunie-

JUL- AGO 201230

ron con representantes de 20 empresas colombianas que asistieron a la rueda de negocios convocada por la ANDI el 20 de Junio.

Impulso al intercambio con Portugal

La ANDI firmó un memorando de entendimiento con la Asociación de Industriales de Portugal AIP, con una duración inicial de dos años que busca fomentar la inversión, la investigación científica y el intercam-bio tecnológico. El Secretario General y de Interna-cionalización de la ANDI, Gilberto Salcedo, firmó el memorando con Pedro Reis, Presidente del gremio-portugués.

El compromiso de las dos entidades busca ofrecer el apoyo necesario a sus afiliados en los dos países para ampliar el intercambio y la cooperación comer-cial bilateral. La balanza comercial con Portugal es positiva para Colombia, que el año pasado exportó productos por valor de 88 millones de dólares (bana-no, café, harina de maíz, productos químicos y otros).

ANDI Nuevo miembro de la BIAC

La ANDI fue aceptada como nuevo observador del Comité Asesor de Empresas e Industrias BIAC (Busi-ness and Industry Advisory Committee) de la Organi-zación para la Cooperación y el Desarrollo Económico OCDE. Así mismo, El Presidente de la ANDI Luis Carlos Villegas recibió a Mark Pieth, quien preside el Grupo

JUL - AGO 2012 31

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

de Trabajo de la OCDE contra el Soborno en las Tran-sacciones Comerciales Internacionales con el objetivo de analizar los avances del país en este campo de cara al posible ingreso de Colombia a este organismo eco-nómico internacional.

Misión comercial de Azerbaiyán

Representantes del gobierno y empresarios de Azerbaiyán visitaron la ANDI el 23 de julio con el fin de familiarizarse con la situación actual de Colombia y encontrar elementos comunes que puedan abrir las puertas al comercio entre los dos países. Azerbaiyán es un país que ha reducido su nivel de pobreza del 35% al 7% en los últimos 10 años gracias a sus polí-ticas de libre empresa, implementadas después de la caída de la Unión Soviética y actualmente cuenta con la herramienta de One Stop Shop, que permite la crea-ción de una empresa en 3 días y con 7 documentos en este país líder en el sector energético en el caucaso por sus reservas de petróleo y gas.

JUL- AGO 201232

RIPERED IBEROAMERICANA DE PRENSA ECONÓMICA

JUL - AGO 2012 33

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

RIPERED IBEROAMERICANA DE PRENSA ECONÓMICA

JUL -AGO 201234

Es una industria en crecimiento. Sin embargo, la falta de recurso humano calificado, las rei-teradas reformas a la legislación minera y algunos episodios de inseguridad, le ponen freno al desarrollo de este sector que está llamado a generar prosperidad en el país.

Por: Eduardo Alfonso Chaparro Avila, Director Cámara Asomineros de la ANDI

Enhay que serMinería Oportunos

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 35

El recuento de lo que ha vivido el país en estas mate-rias muestra que si ha habi-do respuesta negativa de la inversión a las indicaciones adversas de política en lo tributarlo, en lo regulatorio, en lo minero.

En un interesante libro titulado Historia de la Vida Privada en Colombia,[i] el autor de uno de los capítulos, el investigador Mauricio Archila Neira, sostiene que según sus cálculos: “…. en

1938 los trabajadores se distribuían así por ramas de actividad: industrias manufacturera, 150.254; minería 45.304; construcción; 75.225; transportes 28.806, y artesanías 350.000.”

Es decir, el número de obreros de la actividad mi-nera hace setenta y cuatro años correspondía a casi un tercio del total de la industria manufacturera, lo cual indica que la industria minera era una activi-dad que existía y tenía vida en el país. Pero ¿que pasó entonces? los hechos de la guerra y la falta de consumo interno hicieron que este panorama variara con tendencia a decrecer; en la post guerra, se dió un breve renacer, con excepción de la creación de Paz de Rio, que no prosperó.

Una nueva temporada de crecimiento del interés de los inversionistas se dio en los años setenta, en uranio y carbón, de allí quedó el Cerrejón a finales de los años ochenta y algo de los noventa. De igual manera, en carbón se concretó el esfuerzo del Cesar, con todas sus equivocaciones y distorsiones que hoy se están corrigiendo, incorporando nuevos y renova-dores conceptos asociados a la sostenibilidad.

Este antecedente se cita para insistir en el cuida-do que se debe tener para preservar y permitir que fructifique el crecimiento de la propuesta exploratoria que ha vivido Colombia en el último lustro, por cuanto las señales de desaceleración de esta actividad obli-gan a ser prudentes y a entender que no se trata de dar aprobación a toda solicitud, que de lo que se trata es de dar respuesta ágil y oportuna a quienes desean desarrollar el potencial metalogénico nacional.

El recuento de lo que ha vivido el país en estas materias muestra que si ha habido respuesta negativa de la inversión a las indicaciones adversas de política en lo tributarlo, en lo regulatorio, en lo minero.

Lo cierto es que como una constante a lo largo de los últimos setenta años el país no profundizó ni retu-vo el proceso inversionista. Las razones son variadas: la debilidad institucional, la falta de recurso humano calificado, la ausencia de buena información geológi-ca de base, y recientemente la inseguridad física en el campo y las reiteradas reformas a la legislación mi-nera.

Este proceso se agudizó a finales del siglo pasa-do y principios del presente. Hoy apenas diez años

después de la última oportunidad estamos enfrentando el mismo fe-nómeno que oscurece el panorama de oportunidades.

Hay quienes sostienen que esta industria puede soportar sin mayor esfuerzo medidas más restrictivas en materia de tributación y asumir mayores costos derivados de anti-técnicos controles ambientales,

contrario de quienes así piensan, las inversiones sí se desalientan y buscan siempre la máxima estabilidad jurídica. Sostienen quienes impulsan el estrechamien-to de los márgenes de la industria minera que la in-versión petrolera, que nunca ha abandonado el país, con una comparación no valida por el tipo de esfuer-zo, por la condición del mercado y por las diferentes rentabilidades.

JUL -AGO 201236

El torrente de normas de toda índole que hoy dis-cute el país, que amenazan paralizar todo el modelo económico nacional, el errático actuar de las Corpo-raciones Autónomas y la duplicación abierta de las funciones de los organismos de control, han creado en el ciudadano común una confusión tal, que cree estar viviendo una bonanza minera, cuando esto no se ajusta a los hechos.

Hoy, la tarea exploratoria esta cercada, inhibida y sin facilidad para su ejecución, cuando es legal, pero no hay proyectos nuevos construidos y en operación, estamos de nue-vo perdiéndo la oportunidad de cimentar una industria minera estable y duradera en el tiempo, que sea motor y herramienta de progreso social económico y de conocimiento por añadidura.

Que Colombia no dilapide la oportunidad de contar con un instrumento probado en todo el mundo, como serio y confiable, como es la minería, para gene-rar riqueza material y espiritual, el buen momento de los precios de los metales, no nos esperará más[ii].

Este proceso se agu-dizó a finales del siglo pasado y principios del presente. Hoy apenas diez años después de la última oportunidad estamos enfrentando el mismo fenómeno que oscurece el panorama de oportunidades.

Este dilema errado, propio de un radicalis-mo ambientalista, que sin formula de juicio y sin conocimiento técnico y científico, condenan a la hoguera cualquier intento por dar empleo de buena calidad, retribución al fisco y presencia del Estado en zonas difíci-les.

Si tuviesen razón quienes sostienen tales tesis, de tiempo atrás tendríamos una minería madura, con-solidada y muy variada y por sobre todo, esos mismos no estarían repitiendo de manera insistente que no somos un país minero y que ahora si podemos serlo y escuchando toda suerte de aproximaciones macro económicas, catastrofistas que aluden a la mal llama-da maldición de los recursos mineros y con unos ím-petus tributarios que matarían en la cuna, el intento de hacer minería moderna si se les presta oído.

Asomineros de la ANDI ha sostenido que no ha habido continuidad en el esfuerzo minero en Colom-bia y que por eso en los últimos veinte años no ha aparecido un nuevo proyecto minero de gran signifi-cado que haya entrado en operación o que no venga de procesos previos nacidos en lo fundamental de la mano del carbón.

El otro aspecto que empaña el esfuerzo por con-solidar una industria extractiva moderna y de avanza-da, es la confusión generada por quienes se oponen a la minería, al homologarla con la nefasta explotación ilícita de minerales, de donde se han acuñado estribi-llos sin sustento técnico en donde se plantea que la disyuntiva para Colombia es minería o vida, o minería o agua.

Este dilema errado, propio de un radicalismo ambientalista, que sin formula de juicio y sin cono-cimiento técnico y científico, condenan a la hoguera cualquier intento por dar empleo de buena calidad, retribución al fisco y presencia del Estado en zonas difíciles.

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 37

La Cámara Asomineros de la ANDI ha sostenido que no ha habido continuidad en el esfuerzo minero en Colombia y que por eso en los últimos veinte años no ha aparecido un nuevo proyecto minero de gran significado que haya entrado en operación o que no venga de procesos previos nacidos en lo funda-mental de la mano del carbón.

[i] BORJA Gómez., Jaime; RODRÍGUEZ Jiménez., Pablo, HISTORIA DE LA VIDA PRIVADA EN COLOMBIA , Tomo II, Editorial Taurus, edic. 2011.

[ii] CHAPARRO Ávila., Eduardo¿SITUACIÓN MUNDIAL, CHINA, CRISIS EU-ROPEA, Y SU EFECTO EN LOS PRECIOS DE LOS METALES, CUALES SON LOS

INDICADORES Y TENDENCIAS DE LA INVERSIÓN.? En presentación especial para bnamericas Eduardo a. Chaparro Ávila, Director Ejecutivo, Asomine-

ros-ANDI, Bogotá, 2012-06-14 Power Point.

JUL - AGO 201238

Por: Víctor Hugo Malagón Basto, Gerente Responsabilidad Social Empresarial de la ANDI

fuente de ventaja competitivasostenible

RSE:

Cada vez resulta más común la necesidad de reflexionar sobre la Responsabilidad Social Empresarial y la participación del empresariado y de las organizaciones en los procesos de desarrollo social. Ejemplo de ello, es que en Colombia se ha avanzado significativamente en la implementación de políticas de RSE como una estrategia de generación de valor en las compañías.

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 39

A pesar de la avalancha de definiciones so-bre RSE, progresivamente nos acercamos a la aceptación generalizada de un lengua-je común sobre la responsabilidad para el

ejercicio de las organizaciones que coincide en de-finirla como: “la integración voluntaria, por parte de las organizaciones, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus grupos de interés”

1.

En suma, la responsabilidad social supone que las organizaciones, en el ejercicio de su función, to-man conciencia de los efectos de sus actividades tan-to sobre el entorno social como sobre el interior de su propia organización, desarrollando unas pautas de comportamiento que demuestran una actitud más po-sitiva y proactiva en la consideración de los valores e intereses sociales.

Sin embargo, es importante que el concepto de organización socialmente responsable sea motivado principalmente por el deseo de la misma de influir y actuar para la mejora de la situación general y que no se pretenda que el criterio se limite sólo al cumpli-miento de obligaciones meramente jurídicas.

“Aunque no exista consenso sobre la responsabi-lidad moral de las empresas, los beneficios a obtener son tan amplios, que este debería ser argumento su-ficiente para hacer que las organizaciones visionarias asuman la RSE como parte integral de su calidad de gestión”. The business case for corporate citizenship.

“Aunque no exista consenso sobre la responsabilidad moral de las empresas, los beneficios a obtener son tan amplios, que este debe-ría ser argumento suficiente para hacer que las organizaciones visio-narias asuman la RSE como parte integral de su calidad de gestión”. The business case for corporate citizenship.

El concepto de empresa ha evolucionado y obliga a todo tipo de organizaciones a adaptarse a las tenden-cias de un mercado que reconoce cada vez con más fuerza el papel de éstas en el desarrollo sostenible. Son cada vez más frecuentes, también, las presiones del mercado sobre las organizaciones, aplicando con-troles efectivos de las externalidades generadas por su actividad.

Las tendencias más recientes del pensamiento empresarial consideran incluso que la RSE se erige hoy como un factor económico adicional, como par-te determinable de la cadena de valor, dentro de la visión del desarrollo social y económico sostenible, además de una condición cada vez más apremiante de competitividad y acceso a los mercados.

1 Libro Verde de la Comisión Europea sobre RSE (julio, 2001)

JUL - AGO 201240

Las tendencias más recientes del pensamiento empresarial consi-deran incluso que la RSE se erige hoy como un factor económico adicional, como parte determina-ble de la cadena de valor, dentro de la visión del desarrollo social y económico sostenible, además de una condición cada vez más apre-miante de competitividad y acceso a los mercados.

IMPACTOS DE LA RSE

Debemos reconocer que, en los últimos años, América Latina, y Colombia en especial, han expe-rimentado avances significativos en la comprensión por parte de las organizaciones, de la necesidad de implementar políticas y acciones de RSE, ya no como una respuesta a necesidades o condiciones específi-cas del mejoramiento organizacional, sino como una apuesta estratégica que se involucra directamente en los procesos de generación de valor e incluso como un requisito de sostenibilidad y supervivencia en los mercados.

Así las cosas, el debate sobre la definición teórica de la RSE viene siendo acertadamente superado por los debates sobre cómo implementar la responsabili-dad como modelo estratégico, cómo la RSO es fuente de nuevas ventajas competitivas sostenibles y sobre cómo se cuantifico y se evidencia el impacto de la RSE sobre el desempeño y la cuenta de resultados. En este sentido el análisis de competencias distintivas es útil para identificar el impacto económico, social y am-biental de los procesos y diagnosticar sus fortalezas y debilidades en cuanto al cumplimiento de mejores prácticas de responsabilidad organizacional.

La búsqueda de argumentos económicos en fa-vor de la adopción de buenas prácticas en la cadena de valor viene siendo objeto de numerosos esfuerzos académicos y de investigación. Reflexiones como la

presentada en “The Business Case for Corporate Ci-tizenship” realizado por 3 investigadores ingleses de Arthur D. Little Limited, la firma más antigua de consultoría gerencial en el mundo, han analizado la relación entre la calidad de las relaciones de las orga-nizaciones con sus grupos de interés y su desempeño concluyendo que aquellas gestionadas con

criterios de responsabilidad social pueden adqui-rir ventajas competitivas evidenciables en los siguien-tes ámbitos

2:

Gestión de la reputación: a través del cumpli-miento de las expectativas de múltiples grupos de interés.

Gestión de riesgos: a través de la gestión medioambiental o de la gestión de las relacio-nes laborales y de la cadena de aprovisiona-miento.

Reclutamiento de empleados, motivación y re-tención: a través de la atracción y retención del mejor talento humano.

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 41

Relaciones con inversores y acceso al capital: a través de las nuevas oportunidades que brinda el manejo de fondos con criterios sociales o am-bientales.

Aprendizaje e innovación: a través de nuevos productos social o ambientalmente beneficio-sos.

Competitividad y posicionamiento en el merca-do: a través de productos que responden a los requerimientos éticos de los consumidores.

Eficiencia operacional: a través de la ecoeficien-cia y de la reducción de materias primas y de residuos.

Licencia para operar por parte de la sociedad.

También se avanza favorablemente en la imple-mentación por parte de las organizaciones de mo-delos de gestión que permitan la emisión periódica de reportes, informes o memorias de sostenibilidad, documentos que superan la simple visión financie-

ra, contable o de gestión social, y que integran en un mismo instrumento una visión más completa de la organización. “La elaboración de una memoria de sostenibilidad comprende la medición, divulgación y rendición de cuentas frente a grupos de interés inter-nos y externos en relación con el desempeño de la or-ganización con respecto al objetivo del desarrollo sos-tenible. La elaboración de memorias de sostenibilidad es un término muy amplio que se considera sinónimo de otros términos también utilizados para describir la información relativa al impacto económico, ambiental y social (por ejemplo, triple cuenta de resultados, in-formes de responsabilidad corporativa, etc.)

3.

Este concepto de rendición de cuentas por par-te de las organizaciones hacia sus distintos grupos de interés ha logrado materializarse a través de en-tidades como la Iniciativa Global de Reporte (Global Reporting Initiative - GRI) creada en 1997 por la con-vocatoria de la Coalición de Economías Responsables del Medio Ambiente (CERES) y el Programa de Medio Ambiente de las Naciones Unidas (PNUMA).

GRI ha desarrollado tres versiones de su “Guía para la elaboración de un informe de sostenibilidad” (2000, 2002 y 2006) y está a punto de lanzar la guía G4 que será presentada en Bogotá con el apoyo de la ANDI. El objetivo principal de estas guías de libre ac-ceso es el mejoramiento de la calidad, rigor y utilidad de los reportes de sostenibilidad. Se basa principal-mente en la implementación y materialización de la triple cuenta de resultados (triple bottom line), econó-mico, social y ambiental. Adicionalmente, en el marco estratégico una memoria de sostenibilidad construida con rigurosidad, además de ofrecerle a los grupos de interés una visión completa sobre el perfil de la orga-nización, permitirá que el desempeño de la empresa arroje resultados a través de una batería de indica-dores en la triple dimensión económica, ambiental y social.

2 Roberts, Keeble, Brown. “The Business Case for Corporate Citizenship” Arthur D. Little Limited

Cambridge, U.K.3 Global Reporting Initiative – GRI. “Guía para la elaboración de Memorias

de Sostenibilidad”, Ámsterdam. www.globalreporting.org

JUL - AGO 201242

GRI ha desarrollado tres versiones de su “Guía para la elaboración de un informe de sostenibilidad” (2000, 2002 y 2006) y está a punto de lanzar la guía G4 que será pre-sentada en Bogotá con el apoyo de la ANDI.

No en vano Hamel y Prahalad sostienen en su libro Compitiendo por el futuro, que “la esencia de la estrategia radica en crear las ventajas competitivas del mañana con mayor rapidez de la que los competidores imitan las que usted posee el día de hoy”.

RSE Y CADENA DE VALOR

La gran utilidad de la identificación de la cadena de valor en una empresa es que se constituye en una potente herramienta, que complementa la evaluación del ambiente interno de la compañía, por eso la gran utilidad del análisis de la cadena de valor es la bús-queda de fuentes de ventaja competitiva sostenible, que, según el profesor de Harvard –y referencia obli-gada en los temas de competitividad y estrategia–, Michael Porter “sólo se logra cuando la organización desarrolla e integra las actividades de su cadena de valor de forma menos costosa y mejor diferenciada que sus rivales”

.

La realidad económica y empresarial nos obliga a pensar que con el avance de la dinámica de las or-ganizaciones, con la revisión de las fallas de los mer-cados y la emergencia de nuevos patrones de com-portamiento económico, existe hoy en día muy poco espacio para que las organizaciones aún encuentren ventajas competitivas sostenibles en las clásicas for-mas de diferenciación por precio o por calidad. Emer-gen hoy otros elementos, generalmente intangibles, como el servicio, la confiabilidad, el prestigio de la marca y la reputación, entre otros.

No en vano Hamel y Prahalad sostienen en su li-bro Compitiendo por el futuro, que “la esencia de la estrategia radica en crear las ventajas competitivas del mañana con mayor rapidez de la que los compe-tidores imitan las que usted posee el día de hoy”. En el mismo sentido, Porter nos indica que la estrategia competitiva de hoy ya no sólo significa ser diferente, sino que significa tomar la elección deliberada de des-empeñar las actividades de una manera distinta con el fin de proporcionar una “mezcla única de valores a sus grupos de interés relacionados.

En esta búsqueda de la autenticidad y la integrali-dad de los ejercicios de responsabilidad social de las organizaciones, debemos reconocer también que la cadena de valor de una organización no se encuentra aislada de las cadenas de valor de otras organizacio-nes que se relacionan directa o indirectamente y crean una gran estructura de relaciones conocida como SIS-TEMA DE VALOR, por eso en la búsqueda e identifica-ción de fuentes para consolidar ventajas competitivas

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 43

sostenibles es necesario tener en cuenta el sistema de valor en el que se encuentra inmerso, y que directa o indirectamente termina influyendo en sus grupos de interés internos y externos.

Si bien el análisis de la cadena de valor es uno de los principales instrumentos para analizar las ventajas competitivas de una organización, su utilidad empie-za a ser especialmente relevante cuando los esfuerzos de responsabilidad social empresarial diseñan estra-tegias para identificar las oportunidades económicas, sociales y ambientales en sus procesos y productos, identificando fortalezas, debilidades, oportunidades y amenazas en términos de mejores prácticas de res-ponsabilidad organizacional.

LA RSE COMO FUENTE DE VENTAJA COMPETI-TIVA

Es válido que nos preguntemos por las posibili-dades de innovación en cada eslabón de la cadena de valor, a través de la implementación de políticas y prácticas concretas de RSE.

Algunas organizaciones visionarias han apostado incluso por la transformación de su propia cadena de valor, en la búsqueda de una competitividad humana y sostenible. Si entendemos que las apuestas de RSE en la cadena de valor pueden significar el fortaleci-miento de activos estratégicos (tangibles e intangi-bles) y de competencias dinámicas, podemos concluir fácilmente que el desarrollo de modelos de RSE hacia la sostenibilidad lograrán que las organizaciones ad-quieran la capacidad de renovación del resto de sus competencias, en particular aquellas que le permitan una mayor capacidad de adaptación y una verdadera diferenciación, difícil de ser imitada o replicada por otras organizaciones.

En suma, la adopción de prácticas de responsabi-lidad social en la cadena de valor permite a la empre-sa alcanzar objetivos micro (privados) y macro (públi-cos). A nivel micro, la organización es capaz de crear valor a través de la obtención de ventajas competiti-vas basadas en la diferenciación, como resultado de atributos intangibles y de la comunicación de su res-ponsabilidad social, y a nivel macro, la organización asume su parte de responsabilidad en la construcción de oportunidades reales y concretas de mejoramiento de la calidad de vida de los grupos de interés, con-trolando y adecuando los posibles impactos de su actividad sobre los grupos de interés afectados, sin perder de vista que detrás de cada grupo de interés y en el centro de cualquier intención de responsabilidad se encuentran siempre seres humanos; de ahí que el principal objetivo, y causa del ejercicio individual o colectivo de la responsabilidad social, no es otro que la dignidad natural de los personas.

4 PORTER, Michael. Ventaja Competitiva. The Free Press. New York. 1985

JUL - AGO 201244

La Cámara de la Industria Cosmética y de Aseo de la ANDI junto con varios consultores externos expertos en el tema, desarrollaron el primer informe de sostenibilidad del sec-tor con el propósito de dar a conocer los re-tos y avances que se presentan en el sector en materia de sostenibilidad y promover la Responsabilidad Social Empresarial entre las empresas afiliadas a la Cámara.

IndustriaUna

ejemplar

Por: Jaime Concha,Director de la Cámara Cosmética y de Aseo de la ANDI

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2012 45

La iniciativa está en línea con el plan estratégico de la Cámara 2011-2015 que tiene como uno de sus objetivos estratégicos posicionar al sector como una industria socialmente responsable.

Con los objetivos del Programa de Transforma-ción productiva del Gobierno Nacional, que viene tra-bajando con el sector para convertirlo en un sector de “clase mundial”. En este sentido, el informe busca documentar información relevante sobre los asuntos clave para la sostenibilidad de las empresas del sector en el largo plazo, y sobre la gestión que se realiza desde la Cámara para su promoción.

La iniciativa está en línea con el plan estratégico de la Cámara 2011-2015 que tiene como uno de sus objetivos estratégicos posicionar al sector como una industria socialmente responsable.

El reporte incluye información general y cuanti-tativa acerca de los avances que el sector ha hecho respecto de los temas claves para su sostenibilidad. Adicionalmente, recoge una selección de buenas prácticas adelantadas por algunas de las empresas afiliadas, con el objetivo de que sirvan como referen-tes para promover un mayor número de acciones del sector en estos ámbitos.

De igual manera, vale la pena aclarar que las bue-nas prácticas presentadas a lo largo del informe, son una selección de las entregadas por las empresas que respondieron la encuesta.

Existen muchas otras prácticas a destacar adelan-tadas por las empresas del sector pero, al no haber sido reportadas, no pudieron ser seleccionadas para el informe. En consecuencia, ni los datos ni las bue-nas prácticas, reflejan la totalidad ni dimensión real del sector. La información reportada busca tanto dar visibilidad a la información consignada por las empre-sas que participaron activamente en la elaboración de

este documento, como hacer un llamado a las demás empresas para que sean parte del proceso de cons-trucción del siguiente informe sectorial.

De igual manera, vale la pena aclarar que las buenas prácticas presentadas a lo largo del informe, son una selec-ción de las entregadas por las empre-sas que respondieron la encuesta.

JUL - AGO 201246

El papel de la Cámara para la Sostenibilidad del sector

La Cámara Sectorial de la Industria Cosmética y de Aseo de la ANDI se creó en 1997 cuando se puso en evidencia la necesidad de que las empresas del sector trabajaran articuladamente entre sí y con otros actores como el gobierno y la academia, para supe-rar las barreras para el desarrollo y competitividad del sector. A través de la Cámara se buscó que los afilia-dos participaran activamente en el manejo sectorial, para desarrollar acciones que los fortalecieran y be-neficiaran.

La primera labor de la Cámara fue promover el trabajo conjunto entre el sector privado, la academia y las autoridades sanitarias para lograr reglamentacio-nes más acordes al sector. Con los años, otros temas fueron apareciendo en la agenda del sector, como la necesidad de trabajar conjuntamente con los países latinoamericanos para armonizar la legislación sanita-ria en la región, y abrir paso a nuevas oportunidades de exportación. También se trabajaron asuntos como la problemática de la falsificación de productos, los esquemas de negociación de las empresas naciona-les, especialmente de las pequeñas y medianas, con los almacenes de cadena, y la importancia de respon-der a las necesidades específicas de cada subsector dada la heterogeneidad de la industria.

Hoy en día, las posibilidades que tiene el sector para fortalecerse y crecer implican para la Cámara grandes retos en términos de su rol frente a temas ligados a la sostenibilidad del país, del sector y de las empresas que lo componen. Para responder a es-tos retos la Cámara ha venido construyendo distin-tas estrategias que pueden agruparse en 4 líneas de trabajo: Fortalecimiento gremial, Responsabilidad So-cial Empresarial, Competitividad y Crecimiento. Estas líneas de trabajo son el reflejo de la misión que ha definido la Cámara como parte de su direccionamien-to estratégico.

El sector de cosméticos y de aseo: un sector de clase mundial