Rapport de l'Audit 2010

68

BUTEMBO, RD Congo, Avril 2011 © Cme Nyankunde et Figep Audit financier CME NYANKUNDE Exercice 2010 Rapport d’Audit externe EGLISE DU CHRIST AU CONGO CENTRE MEDICAL EVANGELIQUE DE NYANKUNDE B.P. 55 BUNIA, République Démocratique du Congo Téléphones : +243998686922 ou +243997744561 Rédacteur : FIGEP, Fiduciaire de Gestion des Entreprises Privées [email protected] Tél. : + 243 (0) 81 305 4550 Modérateur principal de la Figep : Christophe NZALAMINGI KAMBALE, Consultant Indépendant en Gestion et Développement et Expert Comptable Agréé Ordonnance d’Agrément n° 013/D.20/90 du 14 mai 1990 [email protected] F I G E P Fiduciaire de Gestion des Entreprises Privées Maison de Consultance et d’Appui-conseil, Gestion, Audits et Formations Cabinet de l’Expert-comptable Agréé Nzalamingi Kambale Ordonnance d’Agrément n° 013/D.20/90 du 14 mai 1990 du Tribunal de Grande Instance de Goma/RD Congo. Consultant Indépendant en Gestion et Développement Conseiller des Entreprises Privées et des Organisations Paysannes B.P. 466 BUTEMBO/NORD-KIVU République Démocratique du Congo Email : [email protected] et [email protected] Tél.: +243 81 305 4550 ou +243 99 145 2239

-

Upload

vuongthuan -

Category

Documents

-

view

247 -

download

2

Transcript of Rapport de l'Audit 2010

BUTEMBO, RD Congo, Avril 2011 © Cme Nyankunde et Figep

Audit financier CME NYANKUNDE Exercice 2010

Rapport d’Audit externe

EGLISE DU CHRIST AU CONGO CENTRE MEDICAL EVANGELIQUE

DE NYANKUNDE B.P. 55 BUNIA, République Démocratique du Congo Téléphones : +243998686922 ou +243997744561

Rédacteur : FIGEP, Fiduciaire de Gestion des Entreprises Privées

[email protected] Tél. : + 243 (0) 81 305 4550

Modérateur principal de la Figep : Christophe NZALAMINGI KAMBALE, Consultant Indépendant en Gestion et Développement et Expert Comptable Agréé Ordonnance d’Agrément n° 013/D.20/90 du 14 mai 1990 [email protected]

F I G E P Fiduciaire de Gestion des

Entreprises Privées Maison de Consultance et d’Appui-conseil,

Gestion, Audits et Formations Cabinet de l’Expert-comptable Agréé Nzalamingi Kambale

Ordonnance d’Agrément n° 013/D.20/90 du 14 mai 1990 du Tribunal de Grande Instance de Goma/RD Congo.

Consultant Indépendant en Gestion et Développement Conseiller des Entreprises Privées et des Organisations Paysannes

B.P. 466 BUTEMBO/NORD-KIVU République Démocratique du Congo

Email : [email protected] et [email protected] Tél.: +243 81 305 4550 ou +243 99 145 2239

SOMMAIRE

SOMMAIRE .......................................................................................................................... I LISTE DES SIGLES ET ABREVIATIONS ................................................................................... II Lettre de transmission ........................................................................................................ III Lettre d’opinion ................................................................................................................. IV 0. INTRODUCTION .............................................................................................................. 8 0.1. Contexte d’organisation de l’audit ................................................................................. 8 0.2. Objectifs ................................................................................................................... 8 0.3. Résultats attendus ...................................................................................................... 9 0.4. Méthodologie de l'audit ............................................................................................... 9 0.5. Présentation de la FIGEP et des auditeurs ..................................................................... 10 CHAPITRE 1 : PRESENTATION ET STRUCTURE DU CME NYANKUNDE ......................................... 11 1.1. PRESENTATION SOMMAIRE DE CME NYANKUNDE DRC ................................................... 11 1.2. STRUCTURE .............................................................................................................. 11 1.3. ORGANIGRAMME DE CME NYANKUNDE ....................................................................... 12 CHAPITRE 2 : DEROULEMENT DE L’AUDIT ............................................................................. 14 2.1. SITUATION DE TRESORERIE ....................................................................................... 14 2.1.1. Rapport de la situation de trésorerie ............................................................................ 14 2.1.2. Etat de la situation de recettes et de dépenses .............................................................. 15 2.1.2.1. Les Caisses des entités du CME NYANKUNDE ....................................................... 15 2.1.1.2 Les banques des entités du CME NYANKUNDE ......................................................... 16 2.2 Notes sur l’état de la situation de trésorerie .................................................................. 17 2.3 ETAT DES DEPENSES DE L’ORGANISATION ................................................................... 20 2.3.1 Rapport sur l’état des recettes et dépenses ................................................................... 20 2.3.2 Etat récapitulatif des dépenses et d’exécution budgétaire ............................................... 21 2.3.3 Notes explicatives sur l’état des dépenses et d’exécution budgétaire ................................ 22 2.4 PATRIMOINE DE L’ORGANISATION : ETATS FINANCIERS ................................................ 24 2.4.1 Rapport sur les états financiers du CME Nyankunde au 31 décembre 2010 ........................ 24 2.4.2 Synthèse des inventaires des stocks ............................................................................ 26 2.4.3 Notes explicatives des états financiers et des stocks ...................................................... 26 CHAPITRE 3: ANALYSE DU CONTROLE INTERNE ..................................................................... 28 3.1. RAPPORT SUR LES PROCEDURES DE GESTION .............................................................. 28 3.2. MECANISMES DU CONTROLE INTERNE ......................................................................... 29 3.2.1. Procédures de gestion ................................................................................................ 29 3.2.2. Examen du paramétrage du logiciel ............................................................................. 29 3.3. EXAMEN DES DOCUMENTS COMPTABLES ET PIECES JUSTIFICATIVES .............................. 29 3.3.1. Examen du niveau d’application des recommandations antérieures .................................. 29 3.3.1.1. Recommandations de l’audit interne .................................................................. 29 3.3.1.2. Recommandations de l’audit externe 2009 ......................................................... 30 3.2 EXAMENS DES PIECES ET CONTROLE INTERNE ............................................................. 30 ANNEXE 1: LISTE DES PARTICIPANTS A LA RESTITUTION DES RESULTATS DES TRAVAUX D’AUDIT

DU CME NYANKUNDE ................................................................................................... i

Figep, Cme 2011 Rapport final d'audit.doc.

II LISTE DES SIGLES ET ABREVIATIONS

CME : Centre Médical Evangélique COOPEC : Coopérative d’Epargne et de Crédit CTA : Centre de Traitement Ambulatoire FIGEP : Fiduciaire de Gestion des Entreprises Privées HGR : Hôpital Général de Référence IEM : Institut d’Enseignement Médical ISTM : Institut Supérieur des Techniques Médicales MUSACA : Mutuelle de Santé Canaan Numcpte : Numéro de compte

Figep, Cme 2011 Rapport final d'audit.doc.

III

V/Réf. : N/Réf. : N° FIGEP/DIR/NZK/Bbo/020/11

Lettre de transmission AU CME NYANKUNDE

à NYANKUNDE

Messieurs, Concerne : Audit financier de vos comptes 2010 Nous avons l’honneur de vous transmettre notre rapport d’audit de vos comptes du pour l’exercice comptable 2010. Ce rapport contient deux aspects importants :

1. Notre opinion sur les états financiers ; 2. Nos recommandations sur le système de contrôle interne mis application en 2010.

Nous restons à votre entière disposition pour tout complément d’informations que vous jugeriez utile d’obtenir au sujet de ce rapport. Nous vous prions d’agréer, Messieurs, l’assurance de notre considération distinguée.

Christophe Nzalamingi Kambale

Expert-Comptable Agréé

F I G E P Fiduciaire de Gestion des Entreprises Privées

Maison de Consultance et d’Appui-conseil, Gestion, Audits et Formations

Cabinet de l’Expert-comptable Agréé Nzalamingi Kambale Ordonnance d’Agrément n° 013/D.20/90 du 14 mai 1990 du Tribunal

de Grande Instance de Goma/RD Congo. Consultant Indépendant en Gestion et Développement

Conseiller des Entreprises Privées et des Organisations Paysannes B.P. 466 BUTEMBO/NORD-KIVU

République Démocratique du Congo Email : [email protected] et [email protected]

Tél.: +243 81 305 4550 ou +243 99 145 2239

Figep, Cme 2011 Rapport final d'audit.doc.

IV Butembo, le 03 mars 2011

V/Réf. : N/Réf. : N° FIGEP/DIR/NZK/Bbo/021/11

Lettre d’opinion

AU CME NYANKUNDE à NYANKUNDE

Messieurs, Concerne : Lettre d’opinion sur vos rapports et états financiers au 31/12/2010 En exécution de la mission que vous avez bien voulu nous confier, nous avons le plaisir de vous présenter notre rapport d’audit financier de vos activités pour la période du 1er janvier au 31 décembre 2010. L’établissement des états financiers ainsi que des rapports audités relève de la responsabilité de vos services financiers et comptables. Cette responsabilité comprend la conception, la mise en place et le suivi d'un contrôle interne relatif à l'établissement et la présentation des situations financières sincères ne comportant pas d'anomalies significatives. Notre responsabilité se limite à exprimer notre opinion sur ces états financiers et ces rapports sur la base de notre audit. 1. Opinion sur les états et rapports financiers Nous avons effectué notre audit selon les normes internationales d’audit. Ces normes requièrent la mise en œuvre des diligences permettant d’obtenir l’assurance raisonnable que les comptes annuels ne comportent pas d’anomalies significatives. Un audit consiste à examiner par sondage, les éléments probants justifiant les données contenues dans les comptes. Il consiste également à apprécier les principes comptables et les estimations significatives retenues pour l’arrêté des comptes et à apprécier leur présentation d’ensemble. Nous estimons que nos contrôles fournissent une base raisonnable à la formulation de notre opinion. Ainsi, en conclusion de nos travaux, nous certifions que les états financiers annexés à ce rapport d’audit, donnent une image fidèle des opérations menées au cours l’exercice clos au 31 décembre 2010, ainsi que du patrimoine constitué par le CME NYANKUNDE à cette date. Ceci, conformément à l’objet des activités réalisées et aux principes comptables internationaux et ceux admis en République Démocratique du Congo.

F I G E P Fiduciaire de Gestion des Entreprises Privées

Maison de Consultance et d’Appui-conseil, Gestion, Audits et Formations

Cabinet de l’Expert-comptable Agréé Nzalamingi Kambale Ordonnance d’Agrément n° 013/D.20/90 du 14 mai 1990 du Tribunal

de Grande Instance de Goma/RD Congo. Consultant Indépendant en Gestion et Développement

Conseiller des Entreprises Privées et des Organisations Paysannes B.P. 466 BUTEMBO/NORD-KIVU

République Démocratique du Congo Email : [email protected] et [email protected]

Tél.: +243 81 305 4550 ou +243 99 145 2239

Figep, Cme 2011 Rapport final d'audit.doc.

V 2. Analyse du contrôle interne Nous avons également procédé aux vérifications spécifiques conformément aux conditions d’accords, aux lois et aux règlements pour nous rassurer qu’un contrôle interne est effectué au sein de l’organisation. D’une manière générale, nous avons retrouvé en place un système solide de contrôle interne qui tient bon grâce aux aspects suivants :

• L’utilisation d’un logiciel comptable « SAGE » garantissant un bon système comptable ;

• La bonne qualité du staff ayant permis la réalisation des activités ; Cependant, au cours de nos travaux d’audit, nous avons formulé une série de recommandations qui peuvent se résumer en celles qui suivent et qui sont, à notre avis, les plus pertinentes:

1 Concevoir un modèle unique de présentation du rapport journalier à présenter à la caisse et prévoir un classement de ces derniers ;

2 Disponibiliser des outils de gestion, revoir le classement des documents puis grouper les étiquettes longues et ordonnances selon le mois

3 Augmenter les outils de gestion au sein de la pharmacie et valoriser toutes entrées en médicaments.

4 Informatiser la gestion de stock au sein de la pharmacie 5 Gérer les imprimés de valeur en vous servant des outils. 6 Clôturer mensuellement les registres, les fiches de stock et parapher après chaque

contrôle 7 Contrôler périodiquement les livres de caisse en laissant de traces de contrôle et

transmettre les originaux du livre de caisse au service de comptabilité pour conservation et traitement.

8 Codifier tous les matériels et mobiliers appartenant au CME 9 Maintenir l’unité de production comme point de vente. 10 Faire approuver les bons de sortie de caisse 11 Classer les pièces justificatives en constituant un dossier de pièces 12 Garder les fonds à la banque surtout que la clinique ne dispose pas d’un coffre-fort 13 Acheter un coffre fort pour la sécurité de l’argent 14 Prévoir un livre de caisse pour chaque monnaie manipulée et revoir les calculs

avant tout enregistrement au livre de caisse. 15 exiger un bordereau de versement et de retrait après chaque opération effectuée

avec la banque. 16 Séparer les deux fonctions : la comptabilité et la caisse puis recruter une caissière

pour STOP SIDA et MUSACA 17 respecter la procédure d’achat tel que reconnue dans le MAPAF 18 Déclarer les rémunérations des agents et verser les différentes retenues

obligatoires aux services compétents. 19 Apposer les imputations comptables et budgétaires sur tous les jeux qui

constituent les pièces justificatives et établir des états de besoin et/ou de demande des fonds chaque fois que l’on veut faire une demande.

20 Clôturer mensuellement les livres de caisse, établir de P.V de contrôle de caisse et les contresigner avec le responsable

21 Enregistrer toutes les opérations de la mutuelle dans un seul livre de caisse. 22 Que le bénéficiaire signe pour acquit et prévoir sur le bon de sortie de caisse la

place de la signature de l’ordonnateur. 23 La pièce justificative doit être un original. Si on est en déplacement scanner et

envoyer la pièce par mail. 24 Mettre à la disposition de chaque agent son contrat de travail approuvé par

Figep, Cme 2011 Rapport final d'audit.doc.

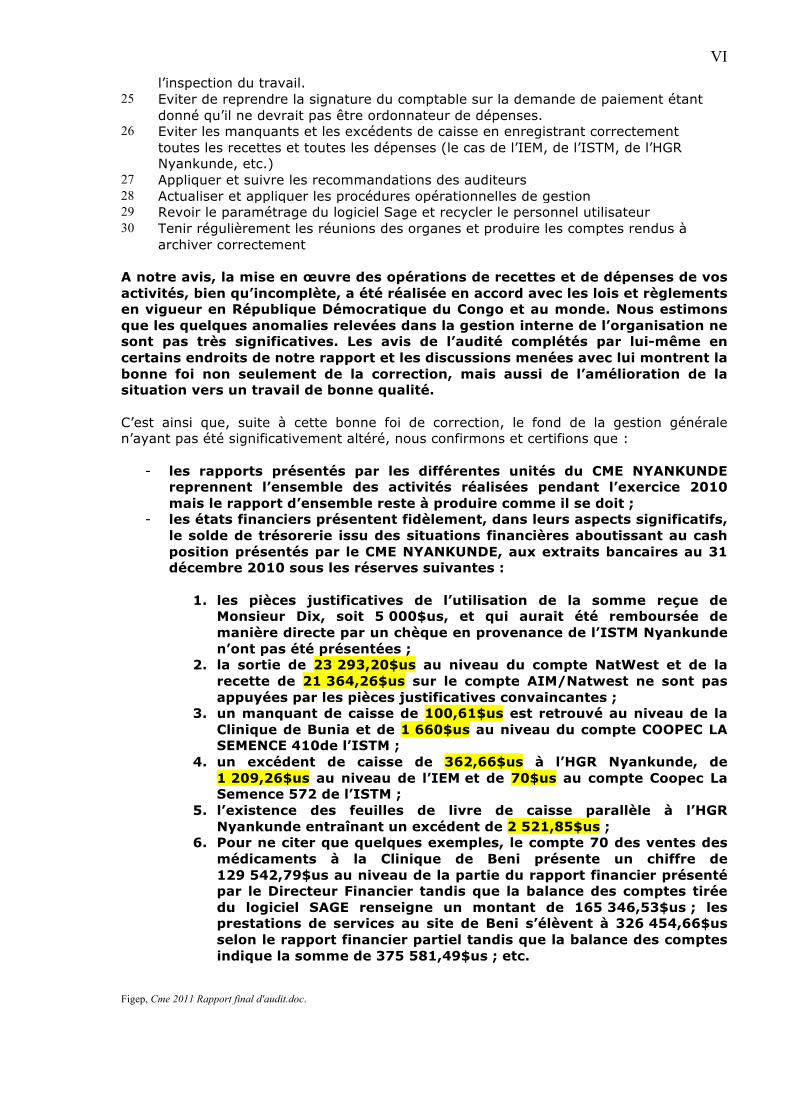

VI l’inspection du travail.

25 Eviter de reprendre la signature du comptable sur la demande de paiement étant donné qu’il ne devrait pas être ordonnateur de dépenses.

26 Eviter les manquants et les excédents de caisse en enregistrant correctement toutes les recettes et toutes les dépenses (le cas de l’IEM, de l’ISTM, de l’HGR Nyankunde, etc.)

27 Appliquer et suivre les recommandations des auditeurs 28 Actualiser et appliquer les procédures opérationnelles de gestion 29 Revoir le paramétrage du logiciel Sage et recycler le personnel utilisateur 30 Tenir régulièrement les réunions des organes et produire les comptes rendus à

archiver correctement

A notre avis, la mise en œuvre des opérations de recettes et de dépenses de vos activités, bien qu’incomplète, a été réalisée en accord avec les lois et règlements en vigueur en République Démocratique du Congo et au monde. Nous estimons que les quelques anomalies relevées dans la gestion interne de l’organisation ne sont pas très significatives. Les avis de l’audité complétés par lui-même en certains endroits de notre rapport et les discussions menées avec lui montrent la bonne foi non seulement de la correction, mais aussi de l’amélioration de la situation vers un travail de bonne qualité. C’est ainsi que, suite à cette bonne foi de correction, le fond de la gestion générale n’ayant pas été significativement altéré, nous confirmons et certifions que :

- les rapports présentés par les différentes unités du CME NYANKUNDE reprennent l’ensemble des activités réalisées pendant l’exercice 2010 mais le rapport d’ensemble reste à produire comme il se doit ;

- les états financiers présentent fidèlement, dans leurs aspects significatifs, le solde de trésorerie issu des situations financières aboutissant au cash position présentés par le CME NYANKUNDE, aux extraits bancaires au 31 décembre 2010 sous les réserves suivantes :

1. les pièces justificatives de l’utilisation de la somme reçue de

Monsieur Dix, soit 5 000$us, et qui aurait été remboursée de manière directe par un chèque en provenance de l’ISTM Nyankunde n’ont pas été présentées ;

2. la sortie de 23 293,20$us au niveau du compte NatWest et de la recette de 21 364,26$us sur le compte AIM/Natwest ne sont pas appuyées par les pièces justificatives convaincantes ;

3. un manquant de caisse de 100,61$us est retrouvé au niveau de la Clinique de Bunia et de 1 660$us au niveau du compte COOPEC LA SEMENCE 410de l’ISTM ;

4. un excédent de caisse de 362,66$us à l’HGR Nyankunde, de 1 209,26$us au niveau de l’IEM et de 70$us au compte Coopec La Semence 572 de l’ISTM ;

5. l’existence des feuilles de livre de caisse parallèle à l’HGR Nyankunde entraînant un excédent de 2 521,85$us ;

6. Pour ne citer que quelques exemples, le compte 70 des ventes des médicaments à la Clinique de Beni présente un chiffre de 129 542,79$us au niveau de la partie du rapport financier présenté par le Directeur Financier tandis que la balance des comptes tirée du logiciel SAGE renseigne un montant de 165 346,53$us ; les prestations de services au site de Beni s’élèvent à 326 454,66$us selon le rapport financier partiel tandis que la balance des comptes indique la somme de 375 581,49$us ; etc.

Figep, Cme 2011 Rapport final d'audit.doc.

VII 7. les tableaux de contrôle budgétaires de différentes unités

présentent certaines opérations qui ne sont pas saisies en comptabilité. En effet, pour ne citer que quelques cas, le projet CTA n’apparaît nulle part dans la comptabilité Sage ; il en est de même des comptabilités MUSACA, STOP SIDA, PROJET SEDO (il a fait l’objet d’un enregistrement séparé en Sage et non intégré dans la consolidation des données), etc.

8. la balance des comptes du Site de Beni y compris la DIREX contient un compte 59 des virements des fonds non justifiés pour une somme de 3 216,18$us.

9. le compte 12 de report à nouveau ne provient pas des résultats antérieurement obtenus de l’exploitation de l’organisation mais il s’agirait des soldes des comptes des valeurs disponibles faussement reportés en capitaux propres. Il faudra rectifier les opérations y relatives.

10. Le compte 221540 enregistre la valeur des immeubles « Salle d’opérations et salle des soins intensifs » à Beni-Sose. Selon les états financiers présentés, ces immeubles n’auraient pas connu des travaux pendant l’exercice 2010. Cela reste contradictoire avec le rapport narratif qui, à sa page 17, précise ce qui suit : « A Beni, nous avons continué avec la construction du bâtiment des soins intensifs et nous avons entamé la construction de la maternité. »1 Au demeurant, les états financiers n’indiquent rien en ce qui concerne la construction de la maternité de Beni. Il est fait seulement mention des travaux encours de la maternité de Bunia. Les services comptables et financiers devraient alors fournir d’amples explications.

11. les inventaires ainsi que le rapport financiers consolidés n’ont pas été présentés pour justifier le bilan final de l’organisation.

Nous encourageons les dirigeants du CME NYANKUNDE à maintenir l’application rigoureuse des règles de bonne gestion en vue d’une croissance de leur organisation. Veuillez agréer, Messieurs, l’assurance de notre considération distinguée.

Christophe Nzalamingi Kambale Expert-comptable Agréé et

Consultant Indépendant en Gestion et Développement

1 Cme Nyankunde, Rapport annuel 2010, page 17.

Figep, Cme 2011 Rapport final d'audit.doc.

0. INTRODUCTION 0.1. Contexte d’organisation de l’audit

Le Centre Médical Evangélique de Nyankunde (CME Nyankunde) est une association sans but lucratif créée en 1966 et dotée de la personnalité civile par arrêté ministériel de 1970 sous le numéro 70-086 en RD Congo. Il est l’initiative de 5 communautés (CECA-20, CE-39, CECCA-16, CEBCE-55 et CNCA-21) de l’Eglise du Christ au Congo. Avec l’adhésion de 2 autres communautés (AOG-12 et CBCN-14), le CME Nyankunde comprend 7 communautés membres de l’Eglise du Christ au Congo ayant le droit de propriété de l’organisation. Les décisions prises par l’Assemblée Générale sont mises en application par le Comité Exécutif dirigé par le Directeur Exécutif qui réunit chaque trimestre les 7 secteurs d’activités du CME Nyankunde. Chaque année, il est de coutume que non seulement les activités de ces secteurs soient évaluées, mais aussi audités. C’est ainsi qu’il s’est avéré utile d’effectuer un audit financier des comptes des opérations et des projets du CME Nyankunde pour une période de 12 mois (janvier à décembre 2010). Le présent rapport donne la synthèse des travaux d’audit de cette organisation pour cette période.

0.2. Objectifs

Objectif général Effectuer un audit financier des comptes des opérations et des projets du CME

Nyankunde pour une période de 12 mois (janvier à décembre 2010). Objectifs spécifiques - Se fixer un principe d’accord avec la Direction du CME Nyankunde sur le format de

rapport final à publier ; - Conduire un audit des comptes des secteurs du CME Nyankunde opérant dans 3

sites (Beni, Nyankunde et Bunia) ; - Examiner le budget des recettes, des dépenses et la situation de la trésorerie tels

qu’ils sont présentés dans les rapports financiers et conformément aux données des livres comptables et des inventaires physiques de la période (janvier à décembre 2010) ;

- Vérifier les relevés des banques, les livres de caisse, les bons d’entrées et de sorties de tous les centres des coûts et s’assurer que les opérations financières sont autorisées, sanctionnées par des pièces justificatives ainsi que leur authenticité ;

- Vérifier que les revenus des bailleurs pour les activités et projets spécifiques sont utilisés à cette fin, et que des rapports sont en conformité des accords et budgets approuvés ;

- Vérifier que les revenus de toutes les prestations médicales, de l’enseignement, des médicaments vendus sont encaissés et logés aux comptes du CME Nyankunde ;

- S’assurer également que l’organisation fait le recouvrement de ses créances et les encaisse ;

- Faire le spot check (vérifier) les stocks de l’organisation pour chaque secteur, l’enregistrement des arrivages, le stockage et les sorties des médicaments avec la régularité des fiches et bordereaux ;

- S’assurer que le patrimoine de l’organisation est inventorié et existe ;

Figep, Cme 2011 Rapport final d'audit.doc.

- Vérifier les rapports financiers produits et émettre l’opinion de l’expertise, en produisant le rapport d’audit à soumettre à l’Assemblée Générale de l’organisation ;

- Examiner le niveau d’exécution des recommandations formulées à l’audit

0.3. Résultats attendus - Le rapport d’audit est produit à temps ; - Le personnel gestionnaire (responsable) du CME Nyankunde et des sites est

sensibilisé sur ses performances et ce qu’il faut améliorer.

0.4. Méthodologie de l'audit Deux méthodes ont été utilisées : la méthode participative et la méthode rétrograde. Les techniques suivantes ont été associées à ces méthodes : l’analyse documentaire, la visite de terrain, l’entretien, le sondage, le recoupement, la restitution.

a. la méthode participative : nos audités ont participé à toutes les étapes de nos investigations tendant à déterminer la bonne ou mauvaise utilisation ou justification des fonds utilisés pour l’exécution des activités de l’exercice 2010 ;

b. la méthode rétrograde : nous nous sommes servis des rapports financiers et narratifs pour identifier et reconstituer les faits ; nous sommes remontés des rapports jusqu’à la pièce en passant par l’enregistrement des opérations dans le système comptable mis en place;

c. l’analyse documentaire : la lecture et compréhension des rapports, des situations de caisse et de banque, des pièces justificatives et la revue documentaire ont beaucoup dominé nos techniques d’audit ;

d. La visite de terrain : nous avons choisi des visiter les services chargés d’exécuter les activités du CME NYANKUNDE sur terrain ;

e. L’entretien : nous nous sommes entretenus avec les différents gestionnaires au niveau de chaque unité formant le CME NYANKUNDE, les comptables, le Coordonnateur des projets, le Directeur Financier, le Directeur Exécutif Adjoint, etc pour comprendre le fonctionnement de l’organisation ;

f. Le sondage : nos investigations dans les pièces justificatives ont été effectuées par sondages selon les critères suivants :

i. Vérification des pièces des montants supérieurs ou égaux à 100$ ; ii. Sélection des pièces selon le procédé 1/10 en prenant les dates 7/17/27 de

chaque mois ; g. Le recoupement : certains chiffres relevés des pièces justificatives ont été

confrontés à la réalité et à l’existence des faits en vue de leur certification ; h. La restitution : en vue de valider les recommandations formulées au sujet de la

gestion du projet et de l’utilisation des fonds, nous avons associé tous les responsables concernés par la gestion des unités de l’organisation à une séance d’échange au cours de laquelle nous avons lu notre premier draft de rapport et obtenu les avis des participants quant à son contenu.

i. Les échanges par e-mail : malgré la restitution, nous avons continué à poser des questions par e-mail et nous avons obtenu des réponses de la part du CME NYANKUNDE pour certaines situations qui nécessitaient d’être clarifiées.

Figep, Cme 2011 Rapport final d'audit.doc.

0.5. Présentation de la FIGEP et des auditeurs Créée depuis mai 1990, à Beni, la Fiduciaire de Gestion des Entreprises

Privées, FIGEP en sigle, a été jusqu’aujourd’hui un cabinet privé de l’Expert-comptable Agréé Monsieur Christophe NZALAMINGI KAMBALE.

Monsieur Christophe Nzalamingi Kambale est un Consultant Indépendant et

Expert Comptable Agréé près le Tribunal de Grande Instance de la République Démocratique du Congo. Il est un Expert en Gestion financière et comptable des entreprises et organisations privées. Depuis 2004, il collabore avec Agriterra comme Conseiller des Organisations Paysannes et est actuellement enregistré dans Agripool pour toutes fins utiles.

Technicien et formateur en Gestion et Développement, il collabore aussi comme

Auditeur et Formateur Consultant avec MDF AC (Management for Development Foundation Afrique Centrale), une organisation internationale appuyée par MDF NL des Pays-Bas dans le cadre du renforcement des capacités des ressources humaines des autres organisations dans des domaines divers. Il est aussi Consultant chargé de l’appui-conseil des organisations paysannes congolaises pour le compte d’Agriterra, une organisation internationale des Pays-Bas en même qu’il le Président du Conseil d’Administration de la REFCAD (Recherche, Formation et Conseils pour l’Appui au Développement), une ONG locale chargée des formations et appui-conseil aux organisations et entreprises dans le cadre du développement.

Dans le cadre de cet audit, le Consultant principal est secondé par Monsieur Paulin Mumbere Kyalwahi et Monsieur Bwenge Kasereka Muviri.

Monsieur Paulin Mumbere Kyalwahi est Consultant Assistant à la Figep depuis le

début de l’année 2009. Licencié en Economie en option gestion financière, il se spécialise progressivement en audit des comptes des organisations et en techniques de formation et facilitation.

Quant à Monsieur Bwenge Kasereka Muviri, il est Consultant Assistant à la Figep depuis le début de l’année 2010. Licencié en Sciences commerciales et financières en option Comptabilité, il se spécialise aussi en audit des comptes organisations.

Figep, Cme 2011 Rapport final d'audit.doc.

CHAPITRE 1 : PRESENTATION ET STRUCTURE DU CME NYANKUNDE

1.1. PRESENTATION SOMMAIRE DE CME NYANKUNDE DRC2

Statut légal Le Centre Médical Evangélique de Nyankunde (CME Nyankunde) est une association sans but lucratif créée en 1966 et dotée de la personnalité civile par arrêté ministériel de 1970 sous le numéro 70-086 en RD Congo. Il est l’initiative de 5 communautés (CECA-20, CE-39, CECCA-16, CEBCE-55 et CNCA-21) de l’Eglise du Christ au Congo. Avec l’adhésion de 2 autres communautés (AOG-12 et CBCN-14), le CME Nyankunde comprend 7 communautés membres de l’Eglise du Christ au Congo ayant le droit de propriété de l’organisation. Localisation

Le CME Nyankunde a son siège social à Nyankunde, Collectivité des Andisoma, Territoire d’Irumu, District de l’Ituri, Province Orientale en RDC. Depuis la guerre de septembre 2002, il s’est déployé dans trois sites, notamment à Nyankunde, à Bunia et à Beni. Objectifs

Vision La Vision du CME Nyankunde est ‘’Un monde où Christ fait régner l’amour, la

paix et le soutien mutuel pour le bien être intégral de l’homme.’’

Mission Le CME Nyankunde a pour mission de propager l'Évangile de Jésus Christ au

moyen des services de santé.

Objectifs Le CME Nyankunde poursuit les objectifs suivants:

- Evangéliser et édifier spirituellement son personnel, ses élèves, ses étudiants et ses clients en offrant un modèle de l’éthique chrétienne;

- Etablir et exploiter des centres hospitaliers pour les soins médicaux spécialisés et de qualité;

- Former et recycler le personnel médical et paramédical; - Soutenir les institutions sanitaires des Communautés Membres par des visites

médicales, l’approvisionnement en médicaments et équipement médical ; - Initier des projets de développement communautaire.

1.2. STRUCTURE

Une Assemblée Générale, organe suprême se réunit en séance ordinaire chaque

année pour tracer la politique générale de travail au CME Nyankunde et constitué par des représentants venus des 7 communautés membres et le staff dirigeant du CME Nyankunde. Les décisions prises par l’Assemblée Générale sont mises en application par le Comité Exécutif dirigé par le Directeur Exécutif qui réunit chaque trimestre les 7 secteurs d’activités du CME Nyankunde. Ces secteurs sont :

(1) L’Hôpital Général de Référence de Nyankunde, 50 lits et 54 travailleurs dont deux médecins, tous généralistes ;

2 Extrait du rapport narratif annuel RAP 2010

Figep, Cme 2011 Rapport final d'audit.doc.

(2) La Clinique de Beni, 73 lits, 61 travailleurs dont deux médecins (un chirurgien et un généraliste) ;

(3) La Clinique de Bunia, 50 lits, 46 travailleurs dont 4 médecins (2 chirurgiens et 2 généralistes) ;

(4) L’ISTM Nyankunde, école de formation des gradués en santé (infirmiers, techniciens de santé communautaire, techniciens de laboratoire médical, anesthésistes et réanimateurs, Administrateurs & Enseignants) ;

(5) L’IEM Nyankunde : école de formation des professionnels de santé de niveau secondaire (infirmiers, assistants en pharmacie, techniciens de laboratoire médical et techniciens en soins bucco-dentaires) ;

(6) La pharmacie qui produit et distribue les médicaments essentiels et de qualité ainsi que le matériel de soin aux structures du CME ainsi que d’autres structures sanitaires de la région ;

1.3. ORGANIGRAMME DE CME NYANKUNDE 3

Au vu de cet organigramme, le CME Nyankunde est régi par les organes suivants :

- L’Assemblée Générale (AG): c’est l'organe suprême de l’Association. Elle est chargée de la conception, de décisions et d'orientation de la politique générale de l'Association. L’AG se réunit tous les deux ans en session ordinaire au mois de février sur convocation du Président du Conseil d’Administration. Elle peut se réunir en séance extraordinaire en cas de besoin. Elle est composée des 21 membres venant des communautés membres du CME Nyankunde (3 membres par communauté) et des membres du Comité exécutif (COMEX).

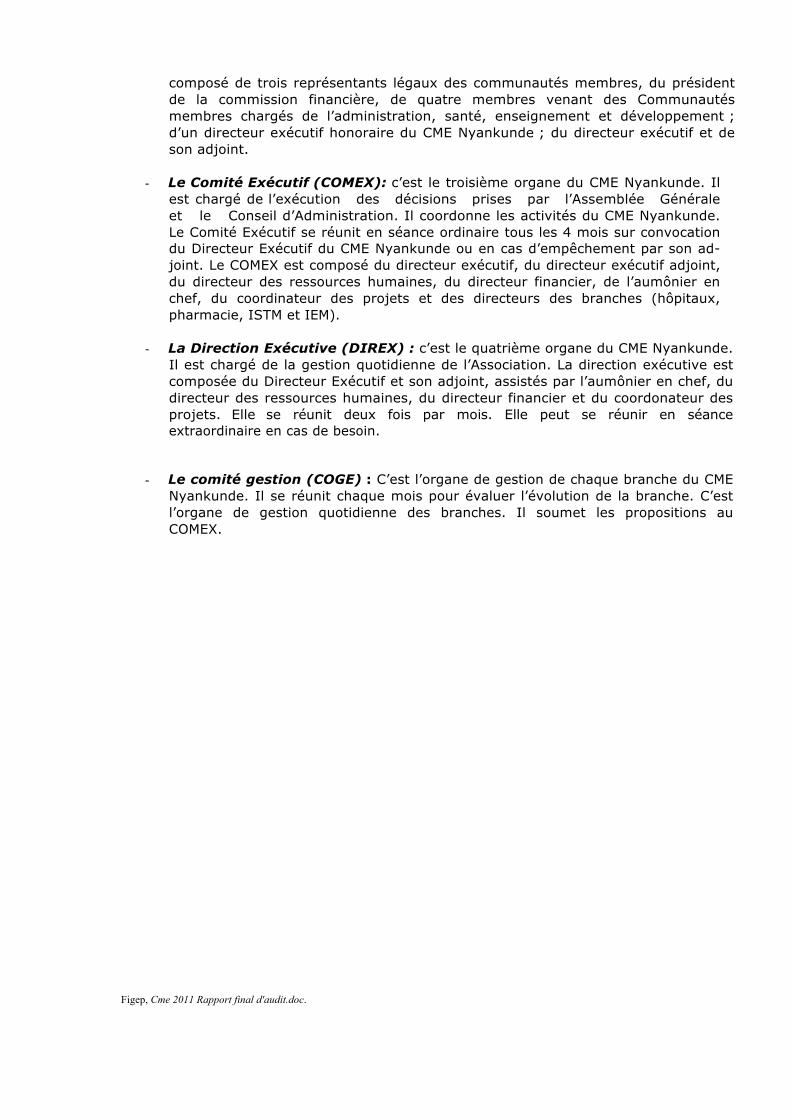

- Le Conseil d’Administration (CA): c’est le deuxième organe qui est chargé de la gouvernance du CME Nyankunde. Il veille à l’application des résolutions prises par l’Assemblée Générale, au respect de la mission et des objectifs de l’organisation ; et renouvèle la vision et les objectifs et les soumettre à l’Assemblée Générale pour l’approbation. Le Conseil d’Administration se réunit une fois l’an, en novembre, sur convocation de son Président. Le Conseil d’Administration est

3 Source : Archives du CME NYANKUNDE

MUSACA PROJETS

Figep, Cme 2011 Rapport final d'audit.doc.

composé de trois représentants légaux des communautés membres, du président de la commission financière, de quatre membres venant des Communautés membres chargés de l’administration, santé, enseignement et développement ; d’un directeur exécutif honoraire du CME Nyankunde ; du directeur exécutif et de son adjoint.

- Le Comité Exécutif (COMEX): c’est le troisième organe du CME Nyankunde. Il

est chargé de l’exécution des décisions prises par l’Assemblée Générale et le Conseil d’Administration. Il coordonne les activités du CME Nyankunde. Le Comité Exécutif se réunit en séance ordinaire tous les 4 mois sur convocation du Directeur Exécutif du CME Nyankunde ou en cas d’empêchement par son ad- joint. Le COMEX est composé du directeur exécutif, du directeur exécutif adjoint, du directeur des ressources humaines, du directeur financier, de l’aumônier en chef, du coordinateur des projets et des directeurs des branches (hôpitaux, pharmacie, ISTM et IEM).

- La Direction Exécutive (DIREX) : c’est le quatrième organe du CME Nyankunde.

Il est chargé de la gestion quotidienne de l’Association. La direction exécutive est composée du Directeur Exécutif et son adjoint, assistés par l’aumônier en chef, du directeur des ressources humaines, du directeur financier et du coordonateur des projets. Elle se réunit deux fois par mois. Elle peut se réunir en séance extraordinaire en cas de besoin.

- Le comité gestion (COGE) : C’est l’organe de gestion de chaque branche du CME Nyankunde. Il se réunit chaque mois pour évaluer l’évolution de la branche. C’est l’organe de gestion quotidienne des branches. Il soumet les propositions au COMEX.

Figep, Cme 2011 Rapport final d'audit.doc.

CHAPITRE 2 : DEROULEMENT DE L’AUDIT

2.1. SITUATION DE TRESORERIE

2.1.1. Rapport de la situation de trésorerie

a. Faisant suite à votre demande, nous avons procédé à l’audit de votre organisation, notamment de l’état de la situation de trésorerie globale issue de vos activités réalisées pendant l’exercice comptable 2010. L’établissement de la situation de trésorerie relève de la responsabilité de vos services financiers et comptables. Notre responsabilité ne s’est limitée qu’à exprimer sur cette situation une opinion qui prend son fondement dans l’audit que nous avons effectué.

b. Nous avons conduit notre audit conformément aux normes internationales selon

lesquelles nous sommes obligés à planifier et conduire l’audit de manière à être raisonnablement certains que l’état ne comporte pas de données inexactes. Un audit comporte l’examen, au moyen des sondages, des pièces justifiant les montants et divulgations qui figurent dans l’état. Un audit comprend aussi l’appréciation des principes comptables utilisés et des estimations importantes faites par les gestionnaires, aussi bien qu’une évaluation de la présentation d’ensemble de l’état. Nous croyons que notre audit fournit une base raisonnable à l’expression de notre opinion.

c. A notre avis, au 31 décembre 2010, l’état de la situation de trésorerie présente

fidèlement, dans tous les aspects significatifs, le solde de trésorerie de 81 339,53$us en conformité avec les règles de comptabilité de CME NYANKUNDE. Ce montant correspond au total des soldes des comptes de trésorerie suivants :

N° Entité Montant en

$us 1 Clinique de Beni et Direction exécutive 40 345,44 2 Clinique de Bunia 7 945,68 3 Hopital Général de Nyankunde 3 298,85 4 Projet CTA 0,92 5 Projet SEDO 868,81 6 ISTM NYANKUNE 7 336,26 7 IEM NYANKUNDE 6 189,09 8 Projet Stop Sida 9 884,66 9 MUSACA 5 469,82

Total trésorerie en $us 81 339,53

Figep, Cme 2011 Rapport final d'audit.doc.

2.1.2. Etat de la situation de recettes et de dépenses La trésorerie telle qu’elle est justifiée dans la comptabilité du CME NYANKUNDE a évolué de la manière suivante depuis le 1er janvier jusqu’au 31 décembre 2010 :

2.1.2.1. Les Caisses des entités du CME NYANKUNDE Entité Reports Recettes Dépenses soldes

reconstitués Soldes

livres de caisse

Ecarts

CAISSE CENTRALE 5 683,74 661 205,36 649 099,56 17 789,55 17 789,55 0,00

CLINIQUE DE BUNIA 10 106,48 439 238,54 444 052,44 5 292,58 5 191,97 -100,61

HGR 1 297,35 156 984,42 154 620,24 3 661,53 3 298,87 362,66

IEM 0,00 27 930,65 22 950,82 4979,83 6189,09 1 209,26

ISTM 101,74 1 448682,07 1447950,55 833,26 833,26 0,00

STOP SIDA 852,61 78 671,39 69 639,34 9 884,66 9 884,66 0,00 MUSACA FONCTONNEMENT 3 432,16 18 712,00 20 527,39 1 616,77 1 616,77 0,00 MUSACA ADHESION 2 251,94 4 366,47 2 965,35 3 653,06 3 653,06 0,00

Source : Nos calculs basés sur notre audit Cet état de recettes et de dépenses est un cumul de la situation financière présentée dans les livres de caisse tenus par les entités du CME. L’observation faite de ce tableau nous renseigne que les soldes déclarés par la caisse centrale tenue par le site de Beni, la clinique de Bunia, l’ISTM, le STOP SIDA et MUSACA correspondent exactement à ceux reconstitués par l’audit. Par contre la clinique de Bunia a déclaré un solde de 5 191,97$us alors que l’audit reconstitue un solde de 5292,58$us. Ce qui dégage un écart de – 100,61$us. L’HGR et L’IEM NYANKUNDE ont déclaré respectivement de soldes de l’ordre 3 298,87$us et 6 189,09$us. La reconstitution de la trésorerie faite par l’audit révèle des soldes respectifs de 3 661,53$u et 4 979,83$us. Les deux entités accusent des excédents de caisse de l’ordre de 362,66$us et 1 209,26$us. A notre avis, le manquant de 100,61$us ainsi que ces surplus de 362,66$us et 1209,26$us restent à justifier respectivement par la clinique de Bunia, l’HGR et l’IEM NYANKUNDE. D’après la Chargée des finances de l’IEM, le surplus correspondrait à des fonds qu’elle avance de fois à l’Institution mais qu’elle ne prend pas soin d’enregistrer. A l’HGR de NYANKUNDE, nous avons retrouvé des feuilles originales du livre de caisse parallèle aux quatre premiers mois qui présentent un solde 3 077,23$us au 24 avril 2010. De la confrontation de ce solde au solde du livre de caisse présenté aux auditeurs, nous constatons que celui-ci présente un excédent de 2 521,85$us suite au solde de 5599,08$us déclaré dans le nouveau livre de caisse au 25 avril 2010.

Figep, Cme 2011 Rapport final d'audit.doc.

2.1.1.2 Les banques des entités du CME NYANKUNDE

Notons que la Clinique de Bunia dispose d’un compte bancaire ouvert à la BIC depuis octobre 2010. L’ISTM a ouvert deux compte à la COOPEC La SEMENCE.

ENTITES REPORT VERSEMENTS RETRAITS SOLDES SOLDE 31/12/10

ECART

CLINIQUE BUNIA 10 987,00 8 733,29 2 753,71 2 753,71 0,00

ISTM 8 093,00 0,00 0,00 8 093,00 6503,00 -1 590,00

Source : Nos calculs basés sur notre audit Nous avons reconstitué ces mouvements à partir des extraits bancaires mis à notre disposition. Cela se justifie par le fait que les mouvements ne font pas l’objet d’enregistrement dans un livre de banque.

Les versements effectués au compte par la clinique de Bunia sont de 10 987$us, les retraits de 8 733,29$us et le solde est de 2753,71$us. Ce solde est confirmé par l’extrait bancaire au 31/12/2010. Les opérations financières effectuées par l’ISTM à la COOPEC La SEMENCE ne font pas l’objet d’enregistrement dans un livre de banque. Seuls les relevés bancaires tirés au 31 décembre 2010 pour chaque compte nous ont permis d’avoir le solde qui est différent de celui reconstitué par l’audit. C’est pourquoi, le compte LA SEMENCE 410 présente un manquant de 1 660$us et le compte la semence 572 accuse un surplus 70$us. A notre avis le manquant et ce surplus de banque restent à justifiés par l’ISTM NYANKUNDE

Par ailleurs, le chèque n° 94 503 tiré le 22/02/2010 sur « La Semence » d’un import de 5 000$us avec éventuel motif de remise à l’Hôpital Général de Nyankunde n’y a pas été enregistré et sa destination restait inconnue jusqu’au moment de l’audit. Le demandeur officiel de ce montant était Monsieur Rona, Directeur Financier du CME NYANKUNDE qui s’est expliqué de la manière suivante, nous citons : « Nous avons adressé une lettre de demande d’emprunt à l’ISTM en faveur de l’HGR Nyankunde. Selon les explications du Comptable de l’HGR Nyankunde, cette somme n’était pas passée par la caisse mais remise directement à Mr Richard DIX comme remboursement de son prêt. Mr Richard DIX a confirmé avoir reçu ce montant. » Au moment de la remise de ce rapport final, l’audit n’a pas reçu les éléments de preuves matérielles. Dès lors, en vertu de l’objectivité qui est l’un des principes qui nous guident quant à l’expression de notre opinion, nous restons jusque là réservés quant à la régularité de cette opération.

Figep, Cme 2011 Rapport final d'audit.doc.

2.2 Notes sur l’état de la situation de trésorerie

2.2.1 Description des activités réalisées4

A la Clinique de Beni, les activités principales ont été les suivantes en 2010 : 1. Aumônerie

Personnes évangélisées : 48 639 personnes, ont reçu Jésus-Christ: 384, se sont repentis: 30, ont donné actions de grâce : 34 760, ont donné une requête de prière : 9 387, Visite des malades à domicile: 8,Visite du personnel à domicile: 96 Malades aidés matériellement et/ou financièrement: 52, Journées de réflexion pour les travailleurs: 2

2. Consultations prénatales 7 159 cas, Planning familial 83 cas, Consultations 7 040 nouveaux cas, Hospitalisation 2 823 malades, Accouchements 1 076 accouchées, Interventions chirurgicales 1 204

Les activités des services comme la kinésithérapie, la dermatologie, la dentisterie, l’échographie, la radiologie, etc. n’ont pas remis les statistiques de leurs réalisations. Au niveau de Bunia, nous enregistrons les activités principales suivantes : 1. Les activités de l’aumonerie

• Visite du personnel à domicile : 26 agents, Visite des malades à domicile : 20 malades, Pauvres aidés : 2, Corps enterrés : 5, Ont écouté la parole de Dieu : 4660 ; ont reçu Jésus comme Sauveur : 16, Ont rendu des actions de grâce : 507

• Se sont repentis : 69, Ont demandé la prière : 533 2. Activités préventives et promotionnelles

• CPN : 3631 cas, CPON : 1068 cas, Planning familial : 55 cas 3. Activités curatives

• Consultations : 14199 cas • Hospitalisations dont entrées 2474 cas et sorties 2154 cas • Maternité : 1272 naissances dont 803 cas en eutocique, 105 cas endystocique et

364 cas par césarienne. Notons que la construction de la nouvelle maternité a fait que la fréquentation de la maternité augmente.

• Interventions chirurgicales majeures 766 cas et mineures de 839 cas. • Kinésithérapie : 537 cas examinés • Examens para-clinique dont laboratoire 17813 cas, échographie 1567 cas, ECG 7

cas, Radiologie 547 cas et endoscopie / gastroscopie 16 cas. • Les activités de lutte contre le VIH/SIDA ont été conjointement exécutées avec le

projet STOP SIDA où la clinique est impliquée dans le dépistage volontaire, la prévention et la transmission mères-enfants et le Centre de Traitement Ambulatoire des personnes vivant avec le VIH.

4. Encadrement des stagiaires: la clinique a encadré des étudiants et élèves venant des institutions comme ISTM NYANKUNDE, ISTM CUEB, CUEB et ITM Adventiste, etc. En plus, la clinique encadre Samuel BANGOBE pour un stage de perfectionnement en chirurgie qui est de l’hôpital de Nebobongo.

5. la clinique a réussi à construire la maternité qui a été inauguré en juin 2010. Cette réalisation a été effective grâce au soutien de Tear Hollande en soins, le couple Dr Philip et Nancy Wood et des fonds propres.

Les activités du projet CTA ont été les suivantes :

4 Archives des différentes entités du CME Nyankunde, Rapports annuels d’activités 2010, Beni, Bunia et Nyankunde, 2011.

Figep, Cme 2011 Rapport final d'audit.doc.

1. Distribution des médicaments a. 32 boîtes de Cotrimoxazole, 49 boîtes de multivitamines, 36 sachets de

Détermine, 14 boîtes d’Unigold, 16 rouleaux de coton et 32 flacons d’alcool. 2. Distribution des fournitures de formation

a. 100 notes book, 68 livres, 103 stylos, 28 registres et 16 lattes 3. Formation des professionnels de santé

a. 102 personnes ont été formées dont 52 hommes et 50 femmes b. 32 infirmiers de la Clinique de Beni ont aussi été formés dont 14 hommes

et 18 femmes. 4. Consultation et traitement des PVV

a. 115 nouveaux cas sous cotrimoxazol 5. Supervision dans les 3 zones de santé (Zone de santé de Beni, Oïcha et Bunia) 6. Réunions

a. 7 réunions sur 12 prévues pour le staff. b. 53 séances sur 53 prévues avec les PVV

A l’ISTM, nous avons noté la synthèse des activités comme suit : 359 étudiants ont été confirmés au début du premier semestre 2010. 261 étudiants, soit 72,7% étaient de la section SI et les autres sont répartis dans les autres sections (Labo, Saco, Sade et Epidémiologie). Cependant, 18 étudiants étaient déjà partis avant la fin du premier semestre qui s’est dès lors clôturé avec un effectif de 341 étudiants. Ces étudiants ont été encadrés par 18 agents permanents dont un Professeur, un Chef de travaux, neuf assistants et trois CPP. Quatre autres sont les agents de bureau sans qualification académique (une caissière, un ouvrier et deux sentinelles). Le personnel enseignant est composé d’un PO visiteur, trois PA dont 2 visiteurs, treize CT dont 12 Visiteurs, quarante deux assistants dont trente trois visiteurs et treize CPP dont dix visiteurs Pendant l’année académique 2009-2010, des 12 885 heures de cours prévues, 12 645 heures ont été prestées, soit une réalisation de 98,1%. Les séances de prières prévues ont été toutes réalisées, soit 145 prières dont une prière chaque matin de Janvier à Juin 2010. En même temps, une journée de réflexion a été organisée le 26 juin 2010. Les stages et les examens prévus ont été organisés. Nous avons aussi noté la réalisation de quelques missions des autorités académiques notamment dans le cadre du renforcement des capacités (conférences et ateliers de formation). Pendant ce temps, Monsieur Gulani Digbele est revenu de Kinshasa avec sa licence en EASI tandis que deux autres étudiantes soutenues financièrement par l’ISTM continuent leurs études. Elles sont actuellement en L1. Enfin, en ce qui concerne le projet de construction, des vitres ont été placées sur le second bâtiment grâce au don financier du couple Robert & Susan Baker de International Eucumenic Church. En ce qui concerne les démarches d’acquisition du terrain Jonathan Lusi, le couple Wood a annoncé l’ajout de 12 500$us en dehors du premier montant de 22 500$us qui avait déjà été mis en place. Le 13 août 2010, le montant de 18 500$us a été viré sur le compte de Lusi.

Figep, Cme 2011 Rapport final d'audit.doc.

Les activités de l’IEM consistent en celles qui suivent : a. Les activités pédagogiques : Division de l’année scolaire en semestre ;Enseignements théoriques ; Stage ; Programmes de cours disposés au provisorat ;Octroi des bourses d’étude ; Sélection des candidats après concours d’admission ; b. Activités parascolaires : Activités spirituelles ; Sports et loisir ; Champs scolaire ; Assainissement, Entretien et Réhabilitation ; Coopération et recherche ; et autres… c. l’école a réalisé 50 réussites sur 60, soit 83,33% et 14 diplômes aux professionnels de

santé infirmiers tandis que l’année passée il y avait 18 lauréats. Cette baisse s’explique par le fait qu’une seule section a été organisée.

Au cours de l’exercice 2010, le projet STOP SIDA a réalisé les activités ci-après :

• l’éducation de masse et la mobilisation de la population en matière de VIH/SIDA, de genre et de violence sexuelle ;

• la sensibilisation par émissions radiodiffusées réalisées par quatre radios communautaires dont Muungano de Beni, Moto à Oicha et Radio Tangazeni Kristu de la CECA-20 ;

• la projection des films éducatifs qui s’est réalisée une seule fois faute de budget alloué à cette activité.

• Les formations ont été organisées et assurées, dont 9 pour les leaders religieux, communautaires, scolaires et des jeunes et une pour les prestataires des soins ;

• La distribution des matériels de sensibilisation pour soutenir les activités de prévention dan dans les écoles et les églises locales, le projet a équipé deux écoles et six églises locales avec de téléviseurs et lecteurs vidéo ;

• Prise en charge et prévention, dont 10 activités ont été conduites au cours le l’année 2010,

• Encadrement spirituel organisé chaque mercredi à Beni, chaque lundi et jeudi à oicha, chaque mercredi à Eringeti et chaque jeudi à Bunia ;

• Préventions de transmission de mère enfant (parent enfant) en assurant le dépistage des femmes enceintes dans 9 structures sanitaires au premier semestre et quatre au cours du deuxième semestre dans trois zone de santé dont une en Ituri et deux au Nord Kivu ;

• Distribution des vivres pour le PVVs et appui scolaire aux enfants orphelins • Traitement aux antis rétroviraux et prévention de la transmission sexuelle de

VIH/SIDA. En 2010, la Mutuelle de Santé Canaan (MUSACA) a réalisé les activités ayant trait aux contacts avec les autorités administratives tant politiques que communautaires, à l’identification des groupes communautaires organisés, les sensibilisations, les formations, la mise en place des personnes contact, organisation des comités de suivi, identification et appui aux personnes le plus vulnérables, suivi des structures de santé et des NESAP, distribution et suivi des filtres communautaires, installation des chlorinateurs et coloration de l’eau ,hygiène et assainissement, échange d’expérience interne, production des dépliants, tenues des réunions des assemblées générales, des comités de pilotage, de surveillance, comité technique, de l’équipe exécutive, études des prix à fixer pour les interventions d’urgence, mise en place de l’infirmerie de l’ISTM, etc.

Figep, Cme 2011 Rapport final d'audit.doc.

2.2.1.2 Organisation financière et comptable

Les informations comptables du CME Nyankunde sont régulièrement saisies au sein d’un système appuyé par le logiciel SAGE. Ce logiciel permet la saisie des opérations et est paramétré de manière que les états financiers généraux, analytiques et budgétaires soient obtenus de manière automatique et en tout moment. A la réception des rapports et des pièces justificatives, le Directeur Financier enregistre les opérations au sein du logiciel avant d’actualiser la situation financière. Une fois le mois, des situations financières non commentées sont produits et permettent un suivi non seulement des activités mais aussi de la situation financière de l’organisation. En ce qui concerne les dépenses, les besoins exprimés par le demandeur et au moyen d’un bon de sortie de caisse, les fonds sont libérés. Les pièces justificatives sont alors réunies par la suite pour permettre l’enregistrement de l’opération dans le système comptable. Au sein de chaque entité, le livre de caisse manuel existe et permet le suivi de la trésorerie.

2.2.2 Règles d’élaboration de la situation de trésorerie

A la fin de chaque mois, les comptables des entités vérifient les espèces avec les caissiers. Ils établissent et signent un procès-verbal de caisse comprenant le nombre de billets des espèces existant en caisse et la situation du livre de caisse avant de dégager des écarts, s’il y en a.

2.3 ETAT DES DEPENSES DE L’ORGANISATION

2.3.1 Rapport sur l’état des recettes et dépenses

a. Au niveau de différentes entités du CME NYANKUNDE, les services financiers ont rédigé un rapport financier reprenant la situation des recettes et dépenses. Notre responsabilité consiste à exprimer sur ce rapport une opinion qui se fonde sur notre audit.

b. En effet, nous avons conduit notre audit conformément aux normes internationales. Ces normes nous obligent à planifier et conduire l’audit de manière à être raisonnablement certains que le rapport audité ne comporte pas de données inexactes. Un audit comporte l’examen, au moyen des sondages, des pièces justifiant les montants et divulgations qui figurent dans le rapport. Un audit comprend aussi l’appréciation des principes comptables utilisés et des estimations importantes faites par les gestionnaires, aussi bien qu’une évaluation de la présentation d’ensemble du rapport. Nous croyons que notre audit fournit une base raisonnable à l’expression de notre opinion.

c. Dans l’ensemble, sur base de la documentation mise à notre disposition, au

cours de notre audit, nous avons relevé que le CME NYANKUNDE a bénéficié d’une recette totale de 1 371 575,95$us qui a été utilisée pour financer les activités courante de toutes ses entités pour une valeur totale de 1 283 247,12$us laissant une marge positive de 88 328,83$us qui, ajoutée au report de trésorerie initiale de 68 652,52$us dégage un solde final de trésorerie de 157 021,35$us.

Figep, Cme 2011 Rapport final d'audit.doc.

Le solde disponible étant l’équivalent de 81 339,53$us, il se dégage un écart à justifier de 75 681,82$us. Cet écart devrait en principe correspondre à la valeur des actifs hors trésorerie et acquis en 2010.

2.3.2 Etat récapitulatif des dépenses et d’exécution budgétaire

Le rapport financier de l’organisation contient le tableau de contrôle budgétaire dont la synthèse en dollars américain est la suivante :

DESIGNATION PREVISIONS REALI-SATIONS

ECARTS % REALISE

REPORT SOLDE Notes

PRODUITS

BENI ET DIREX 422 000,00 474 614,22 52 614,22 112,47 (1)

BUNIA 416 000,00 407 355,33 -8 644,67 97,92 (2)

NYANKUNDE 210 000,00 195 542,28 -14 457,72 93,12 (3)

PHARMACIE 101 500,00 46 591,51 -54 908,49 45,90 (4)

CTA 10 000,00 10 000,00 0,00 100,00 (5)

SEDO 17 341,00 5 504,00 -11 837,00 31,74 (6)

ISTM 141 630,00 132 880,00 -8 750,00 93,82 (7)

IEM 22 999,98 15 077,35 -7 922,63 65,55 (8)

STOP SIDA 65 081,75 74 471,39 9 389,64 114,43 (9)

MUSACA 8 540,00 9 539,87 999,87 111,71 (10)

TOTAL 1 415 092,73 1 371 575,95 -43 516,78 96,92

CHARGES

BENI ET DIREX 422 000,00 379 011,14 -42 988,86 89,81

BUNIA 416 000,00 436 979,23 20 979,23 105,04

NYANKUNDE 210 000,00 179 747,01 -30 252,99 85,59

PHARMACIE 101 500,00 45 285,94 -56 214,06 44,62

CTA 10 000,00 10 149,32 149,32 101,49

SEDO 17 341,00 4 655,40 -12 685,60 26,85

ISTM 141 630,00 125 284,00 -16 346,00 88,46

IEM 22 999,98 18 609,35 -4 390,63 80,91

STOP SIDA 65 081,75 66 939,34 1 857,59 102,85

MUSACA 8 540,00 16 586,39 8 046,39 194,22

TOTAL 1 415 092,73 1 283 247,12 -131 845,61 90,68

SOLDE BUDGET

BENI ET DIREX 0,00 95 603,08 95 603,08 42 366,79 137 969,87

BUNIA 0,00 -29 623,90 -29 623,90 10 106,48 -19 517,42

NYANKUNDE 0,00 15 795,27 15 795,27 1 297,35 17 092,62

PHARMACIE 0,00 1 305,57 1 305,57 0,00 1 305,57

CTA 0,00 -149,32 -149,32 150,24 0,92

SEDO 0,00 848,60 848,60 40,21 888,81

ISTM 0,00 7 596,00 7 596,00 8 194,74 15 790,74

IEM 0,00 -3 532,00 -3 532,00 0,00 -3 532,00

STOP SIDA 0,00 7 532,05 7 532,05 852,61 8 384,66

MUSACA 0,00 -7 046,52 -7 046,52 5 684,10 -1 362,42

TOTAL 0,00 88 328,83 88 328,83 0,00 68 692,52 157 021,35

a. Dans l’ensemble, le financement prévu était estimé à 1 415 092,73$US; le total

de ce montant a été mis en place grâce à la réalisation de différentes activités du CME NYANKUNDE ainsi que le recours aux subventions de quelques bailleurs de fonds. Ainsi, la réalisation des recettes totales prévues a été de 1 371 575,95$us soit 96,92% des prévisions initiales.

b. Dans l’ensemble, les charges d’exploitation dont la prévision s’élevait à

1 415 09,773$us ont eu une exécution de 1 283 247,12$us, soit une exécution budgétaire de 90,68% permettant de dégager un montant de 88 328,83$us

Figep, Cme 2011 Rapport final d'audit.doc.

comme solde budgétaire du programme. En considérant que le solde disponible de trésorerie est de 81 339,53$us, il se dégage dans l’ensemble un manque à gagner à justifier de l’ordre de 6 989,30$us.

c. L’engagement des charges à 90,68% témoigne un effort d’assainissement

financier dans le cadre de l’exécution budgétaire bien que certains écarts défavorables aient été enregistrés à l’intérieur des rubriques. Ces écarts méritent tout de même une attention particulière de la part de la direction de l’organisation et de différents gestionnaires des unités concernées. Nous avons mis en surbrillance dans les différents tableaux de contrôle budgétaire les postes concernés par des dépassements significatifs.

d. Ce tableau indique que la gestion budgétaire du CME Nyankunde est, dans son

ensemble, bien menée. En effet, seul quelques écarts significatifs sont à expliquer, notamment :

- Au niveau de la Pharmacie, la réalisation de la production n’a atteint que

45,90% des prévisions ; - Le projet SEDO n’a connu que 31,74% des réalisations de ses prévisions en

recettes ; - A l’IEM, les recettes réalisées représentent 65,55% des prévisions ; - La Mutuelle de Santé de Canaan a connu un dépassement de charges de

94,22% de ses prévisions.

e. Deux hypothèses restent valables quant aux explications attendues de ces unités du CME Nyankunde :

- les prévisions seraient moins réalistes ; - les efforts de bonnes réalisations auraient été moindres

f. Dans tous les cas, la figure globale du CME Nyankune est bien propre en

confrontant les réalisations de l’ordre de 97% des prévisions de la production aux charges qui se sont élevées à environs 91% de leurs estimations ; soit un effort financier considérable. Cependant, le CME Nyankunde ne devrait pas s’en orgueillir car sa face bien propre cache pas mal d’anomalies. Les commentaires que nous formulons sous la section des notes explicatives ci-dessous nous édifient davantage sur ces anomalies.

2.3.3 Notes explicatives sur l’état des dépenses et d’exécution budgétaire

La synthèse des tableaux de contrôle budgétaire ci-dessus nous conduit aux commentaires de la gestion budgétaire de chaque unité de la manière suivante : (1) Clinique de Beni et Direx

i. Le budget de la Clinique de Beni incorporant la gestion de la Direx prévoyait des ventes des médicaments financés par Farmamundi pour une valeur de 30 000$us. La réalisation de ce poste est nulle. Selon la Clinique de Beni les démarches auprès de Farmamundi par la Direx n’ont pas abouti. A notre humble avis, les prévisions auraient dû faire l’objet d’aboutissement en vertu de cet échec de démarches d’obtention du financement auprès de Farmamundi.

ii. Par ailleurs, les recettes suivantes ont été insuffisantes par rapport aux prévisions : Gastroscopie (54,85%), CPN et Maternité (68,96%), Ventes moustiquaires (une diminution erronée de ce compte existe pour un montant de 284$us), Subventions Friends trust (36,65% des réalisations), Subventions Tear Hollande (59,51% des réalisations), Subventions Farmamundi (Réalisation nulle pour non aboutissement des démarches d’obtention du financement).

Figep, Cme 2011 Rapport final d'audit.doc.

iii. Au niveau des charges d’exploitation des dépassements estimés par nous significatifs (au delà de 115% de réalisation) ont été enregistrés. Il s’agit des charges suivantes : Stocks vendus médicaments (119,04%), Matériels divers consommés (780,65%), Produits d’entretien consommés (143,63%), Fournitures de bureau consommées (178,17%), Combustibles consommés (137,93%), Déplacements et voyages (436,20%), Transport pour compte des tiers (137,50%), Entretien machines (259,81%), Entretien et engins roulants (176,88%), Main d’œuvre externe (564,75%), Imprimés divers (131,04%), Formation continue (352,60%), Différence de change (379,77%), Collation au service (182,95%), Autres charges diverses (167,03%), Primes (138,68%), Indemnités de logement (140,48%), Frais médicaux (288,70%), Autres droits et taxes à l’Etat (423,65%).

(2) Clinique de Bunia

i. Les charges suivantes paraissent exagérées : Déplacements et voyages (147,10%) et Droits et taxes (164,60%).

(3) HGR Nyankunde

i. Les ventes sont insuffisantes par rapport aux prévisions ; les réalisations n’ont été que de 27,68% des prévisions ;

ii. Les autres services consommés nous paraissent exagérés. Ils représentent 119,02% de leurs prévisions.

(4) Pharmacie

i. Les ventes d’eau filtrée sont insuffisantes (12,36% des prévisions) ; ii. Les charges suivantes paraissent exagérées : Frais de communication

(180,33%), Primes (137,36%), Frais pharmaceutiques (243,95%).

(5) Projet CTA i. Notons que le projet CTA est appuyé par un seul bailleur de fonds, à savoir

Oversears Médical Funds (OMF). Le montant mis en place en 2010 est de 10000$us. L’audit n’a pas retrouvé le contrat de financement ou l’accusé de réception des fonds dans le classement. Néanmoins, le Directeur du projet a exhibé à l’audit un email faisant allusion à ce transfert. Cet email du Dr Brown, adressé à Monsieur Mandoboy, date du 15 décembre 2010 pour annoncer la mise en place d’un montant de 10 000$us à la disposition du projet CTA (AIDS work).

ii. Cependant, le compte courant du CTA à la Direction exécutive comprenant la

Clinique de Beni sur le plan de la comptabilité renseigne des transferts dont le total est de 20 000$us. Nous comprenons que des activités de 2011 viennent d’être financées par un transfert de 10000$us en Décembre 2010 mais le rapport n’en fait mention. C’est seulement la comptabilité centrale qui reprend ce montant dans le compte courant du projet CTA. Le rapport est donc à corriger.

(6) ISTM

i. Les produits suivants sont insuffisants par rapport à leurs prévisions : Frais d’inscription et examen (65%), Photocopies (61%), Tfc et stage (81%), Contribution à la Clinique de Beni (0%), Contribution à la clinique de Bunia (55%), Subvention Tear Hollande (53%).

ii. Les charges suivantes semblent avoir été exagérées : Matériel divers consommé (1066%), Fournitures de bureau consommées (128%), Transport des personnes (236%), Collation au service (299%), Indemnité de logement (116%) et Mariage et frais funéraires (233%).

Figep, Cme 2011 Rapport final d'audit.doc.

(7) IEM

i. Les postes suivants des recettes seraient sous estimés : Production vendue (61,88%), Subvention reçue (48,61%) ;

ii. Les charges suivantes seraient exagérées : Matières et fournitures consommées (132,61%), Transport consommé (164,04%), Charges et pertes diverses (241,54%), Impôts et taxes (200,45%).

(8) STOP SIDA

i. Des charges semblent exagérées, notamment : Administration (230,29%), Mobilisation des groupes (131,14%) et Suivi et évaluation (159,12%).

(9) MUSACA

i. Il manque ici des précisions quant à ce qui concerne le budget réel de l’exercice 2010 : 8 540 ou 17 203$us ? Cependant, l’examen du rapport présenté prouve qu’une confusion a été faite entre le budget et le tableau de trésorerie. Le budget annuel est bel et bien de 8 540$us pour lequel des charges prévisionnelles ont été fixées à 17 203$us, soit une impasse prévisionnelle de 8 663$us qui, fort heureusement, a été couverte par une grande trésorerie initiale de même montant.

2.4 PATRIMOINE DE L’ORGANISATION : ETATS FINANCIERS

2.4.1 Rapport sur les états financiers du CME Nyankunde au 31 décembre 2010

a. Dans le cadre de notre mission, s’agissant de l’audit de l’institution tout entière, nous avons procédé à l’audit des états financiers du CME NYANKUNDE arrêtés au 31 décembre 2010. L’établissement de ces états financiers et des inventaires des stocks relève de la responsabilité des services comptables et financiers ainsi que de la logistique du CME NYANKUNDE. Notre responsabilité consiste à exprimer sur ces états financiers ainsi que ces inventaires une opinion qui se fonde sur notre audit.

b. Les états financiers sont établis par les services financiers comptables du CME NYANKUNDE avec l’appui du logiciel comptable de l’organisation «SAGE ». La synthèse de ces états financiers est la suivante :

FIGEP

Figep, Cme 2011 Rapport final d'audit.doc.

25 Compte de résultat

Numcpte DESCRIPTION ANNEE 2009 SITES 2010

ANNEE 2010 NOTES

Nyankunde Bunia Beni et Direx

PRODUITS

70 Ventes médicaments et divers 258 815,78 9 106,30 144 911,19 129 542,79 283 560,28 (1)

71 Prestations de services 669 958,21 77 835,37 391 374,10 326 454,66 795 664,13 (2)

72 Production stockée 4 874,78 0,00 0,00 1 047,67 1 047,67 (3)

74 Produits et profits divers 78 423,82 9 236,68 11 714,37 44 099,45 65 050,50 (4)

76 Subventions d'exploitation 266 867,98 125 710,43 41 212,23 72 310,21 239 232,87 (5)

77 Produits financiers 5,21 0,00 0,00 1,45 1,45 (6)

TOTAL PRODUITS 1 278 945,78 221 888,78 589 211,89 573 456,23 1 384 556,90 CHARGES

60 Stocks vendus 221 704,04 50 718,95 98 753,87 88 483,83 237 956,65 (7)

61 Matières et fournitures cons. 142 006,37 16 596,05 53 006,97 84 057,24 153 660,26 (8)

62 Transports consommés 19 337,52 944,94 8 056,20 15 514,56 24 515,70 (9)

63 Autres services consommes 103 203,95 13 783,24 43 978,95 46 848,41 104 610,60 (10)

64 Charges et pertes diverses 171 130,72 12 524,43 53 057,79 64 166,48 129 748,70 (11)

65 Charges du personnel 563 977,04 109 198,65 321 440,81 243 821,55 674 461,01 (12)

66 Autres droits et taxes 42 498,88 3 801,82 7 278,70 16 137,21 27 217,73 (13)

67 Charges financières 1 088,50 0,00 0,00 622,73 622,73 (14)

TOTAL CHARGES 1 264 947,02 207 568,08 585 573,29 559 652,01 1 352 793,38

EXCEDENT DE L'EXERCICE 13 998,76 14 320,70 3 638,60 13 804,22 31 763,52 (15)

Comptes du Bilan

COMPTES DESCRIPTION ANNEE 2009 SITES 2010

ANNEE 2010 NOTES

Nyankunde Bunia Beni et Direx ACTIF

21 Terrains 13 175,50 0,00 0,00 13 265,50 13 265,50 (16)

22 Immobilisations corporelles 304 650,73 0,00 78 900,70 229 082,03 307 982,73 (17)

23 Immobilisations en cours 14 121,52 0,00 36 847,52 0,00 36 847,52 (18)

Total immobilisations 331 947,75 0,00 115 748,22 242 347,53 358 095,75

30 Marchandises 27 429,47 16 366,63 6 684,49 6 259,15 29 310,27 (19)

31 Matières et fournitures 13 184,49 0,00 0,00 21 716,19 21 716,19 (20)

32 Emballages 5 308,49 0,00 0,00 6 540,07 6 540,07 (21)

34 Produits finis 4 874,78 0,00 0,00 6 107,16 6 107,16 (22)

Total stocks 50 797,23 16 366,63 6 684,49 40 622,57 63 673,69

41 Total creances - clients 6 042,83 9 000,85 2 483,02 17 309,38 28 793,25 (23)

42 Personnel 11 977,50 25 721,72 1 554,69 5 863,83 33 140,24 (24)

46 Débiteurs divers 544,57 0,00 581,94 0,00 581,94 (26)

47 Régularisations actives 0,00 0,00 4 207,00 0,00 4 207,00 (27)

50 Emprunts à moins d'un an 0,00 638,59 0,00 0,00 638,59 (28)

51 Prêts à moins d'un an 26 827,18 0,00 4 529,21 47 820,32 52 349,53 (29)

FIGEP

Figep, Cme 2011 Rapport final d'audit.doc.

26 COMPTES DESCRIPTION ANNEE

2009 SITES 2010 ANNEE 2010 NOTES

Nyankunde Bunia Beni et Direx

Total créances - tiers 45 392,08 35 361,16 13 355,86 70 993,53 119 710,55

56 Banques 44 641,05 0,00 2 753,71 73 513,97 76 267,68 (30)

57 Caisses 17 233,90 3 298,87 6 025,23 875,78 10 199,88 (31)

TOTAL ACTIF 490 012,01 55 026,66 144 567,51 428 353,38 627 947,55

PASSIF

12-13 Fonds propres 114 544,68 35 328,50 16 205,30 116 592,99 168 126,79 (32)

15 Subventions d'équipement 263 735,41 0,00 91 726,00 194 735,41 286 461,41 33)

40 Dettes - fournisseurs 10 110,30 1 121,13 10 443,21 15 958,29 27 522,63 (34)

41 Dettes - clients 3 257,98 0,00 2 562,75 11 839,62 14 402,37 (35)

42 Dettes - personnel 24 183,49 7 801,51 13 262,96 22 086,80 43 151,27 (36)

43 Dettes - Etat 2 109,68 0,00 8 795,37 2 455,87 11 251,24 (37)

465 Dettes - projets 45 653,84 0,00 0,00 34 044,26 34 044,26 (38)

4609 Dettes - tiers 10 063,62 0,00 0,00 12 622,11 12 622,11 (39)

464 Dettes - organismes sociaux 3 540,71 0,00 1 071,92 1 051,19 2 123,11 (40)

466 Journaliers 0,00 0,00 0,00 -318,94 -318,94 (41)

500 Emprunts à moins d'un an 12 812,30 10 769,90 500,00 17 285,78 28 555,68 (42)

51 Prêts à moins d'un an 0,00 5,62 0,00 0,00 5,62 (43)

TOTAL PASSIF 490 012,01 55 026,66 144 567,51 428 353,38 627 947,55

2.4.2 Synthèse des inventaires des stocks

Nous n’avons pas accédé à liste détaillée des inventaires du CME NYANKUNDE. Nous avions pensé que les services concernés pourraient les disponibiliser avant la production de ce rapport final. Tel n’a pas été le cas. De ce fait, nous restons ainsi réservés quant à la sincérité des valeurs présentées en stocks au niveau du bilan. (Comptes 30 à 34)

2.4.3 Notes explicatives des états financiers et des stocks

Nous voulons bien compléter cette partie mais nous restons limités par l’absence d’un rapport financier consolidé et commenté pouvant nous fournir des explications sur les différents postes figurant au compte de résultat et au bilan cumulé. D’emblée nous devons noter que les états financiers présentés, s’ils ne sont pas seulement incomplets car n’ayant pas tenu compte de toutes les unités et projets du CME NYANKUNDE, ils restent incohérents quant aux chiffres présentés pour les raisons suivantes :

1. Pour ne citer que quelques exemples, le compte 70 des ventes des médicaments à la Clinique de Beni présente un chiffre de 129 542,79$us au niveau de la partie du rapport financier présenté par le Directeur Financier tandis que la balance des comptes tirée du logiciel SAGE renseigne un montant de 165 346,53$us ; les prestations de services au site de Beni s’élèvent à 326 454,66$us selon le rapport financier partiel tandis que la balance des comptes indique la somme de 375 581,49$us ; etc.

2. les tableaux de contrôle budgétaires de différentes unités présentent certaines opérations qui ne sont pas saisies en comptabilité. En effet, pour ne citer que quelques cas, le projet CTA n’apparaît nulle part dans la comptabilité Sage ; il en est de même des comptabilités MUSACA, STOP SIDA, PROJET SEDO (il a fait

FIGEP

Figep, Cme 2011 Rapport final d'audit.doc.

27 l’objet d’un enregistrement séparé en Sage et non intégré dans la consolidation des données), etc.

3. la balance des comptes du Site de Beni y compris la DIREX contient un compte 59 des virements des fonds non justifiés pour une somme de 3 216,18$us.

4. le compte 12 de report à nouveau ne provient pas des résultats antérieurement obtenus de l’exploitation de l’organisation mais il s’agirait des soldes des comptes des valeurs disponibles faussement reportés en capitaux propres. Il faudra rectifier les opérations y relatives.

5. Le compte 221540 enregistre la valeur des immeubles « Salle d’opérations et salle des soins intensifs » à Beni-Sose. Selon les états financiers présentés, ces immeubles n’auraient pas connu des travaux pendant l’exercice 2010. Cela reste contradictoire avec le rapport narratif qui, à sa page 17, précise ce qui suit : « A Beni, nous avons continué avec la construction du bâtiment des soins intensifs et nous avons entamé la construction de la maternité. »5 Au demeurant, les états financiers n’indiquent rien en ce qui concerne la construction de la maternité de Beni. Il est fait seulement mention des travaux encours de la maternité de Bunia. Les services comptables et financiers devraient alors fournir d’amples explications.

6. etc.

A notre avis, au vu des raisons ci-dessus, les états financiers ne présentent pas de manière fidèle, dans tous leurs aspects significatifs, l’ensemble des activités menées par l’organisation au cours de l’exercice 2010. A cet effet, les travaux de rapportage financier sont à finaliser avant la production du rapport final d’audit externe. Avant la production de cette version finale de notre rapport, nous avions souhaité que les services financiers et comptables fournissent des explications à chaque poste en suivant la numérotation que nous avons initiée dans la synthèse des états financiers. Cela n’étant pas été réalisé, nous sommes obligés de clôturer notre rapport sans ces explications.

5 Cme Nyankunde, Rapport annuel 2010, page 17.

FIGEP

Figep, Cme 2011 Rapport final d'audit.doc.

28

CHAPITRE 3: ANALYSE DU CONTROLE INTERNE

3.1. RAPPORT SUR LES PROCEDURES DE GESTION

a. Dans le cadre de notre mission, nous avons procédé à la revue de l’organisation administrative, comptable et financière de CME NYANKUNDE telle que pratiquée pendant la période de réalisation des activités auditées. Nous avons également évalué le système de contrôle interne de CME NYANKUNDE par rapport aux pratiques historiques de bonne gestion et au manuel des procédures de CME NYANKUNDE.

b. Une revue de l’organisation administrative et financière a pour objectif la

formulation des recommandations favorisant l’amélioration des performances dans la gestion de l’organisation, du manuel des procédures. Elle permet en même temps de garantir la fiabilité de l’information comptable et financière produite par le système comptable de l’organisation, le respect des dispositions légales ou règlementaires tant du pays que de l’organisation ainsi que la protection du patrimoine de cette dernière.

c. Notre revue du système de contrôle interne a consisté d’une part à évaluer les

procédures pratiques d’encaissement et de décaissement des fonds en relevant les insuffisances et en identifiant les contrôles existants et, d’autre part, à vérifier le fonctionnement effectif de ces contrôles existants durant la période sous examen.

d. Pour vérifier le fonctionnement effectif des contrôles internes identifiés, nous

avons procédé par sondage, aux entretiens directs et non structurés avec le Directeur Financier, les comptables de la Clinique de Bunia, le Comptable de l’ISTM sans oublier le Directeur Exécutif Adjoint, le Secrétaire Général Académique de l’ISTM, Mademoiselle Katsuko, etc. Ces personnes nous ont été d’une grande utilité par leurs explications claires sur la redevabilité qui caractérisé l’exécution des activités du CME NYANKUNDE tant sur le plan technique, administratif que financier.

e. Au terme de nos travaux d’audit, nous avons décelé des insuffisances pour

lesquelles la mise en œuvre des recommandations formulées permettrait une amélioration sensible de la situation. Les plus importantes sont celles relatives au suivi des activités, à la violation des procédures de gestion, l’absence ou l’insuffisance du contrôle interne, etc. Ces faiblesses conduisent l’organisation à des risques que nous classifions de la manière suivante :

e.1. Elevé : la mesure à prendre s’impose absolument pour garantir la

performance de l’organisation ; e.2. Moyen : la mesure à prendre est jugée nécessaire pour éviter des risques

importants ; e.3. Faible : la mesure à prendre est jugée souhaitable et devrait assurer un

contrôle plus strict en utilisation des fonds engagés

Les causes possibles de ces faiblesses sont :

- Conformité : Non-conformité aux règles et procédures de bonne gestion ; - Directives : Absence des procédures formelles adoptées pour guider le personnel

dans l’accomplissement de ses fonctions ; - Encadrement : Insuffisance ou absence de supervision par les supérieurs

hiérarchiques ;

FIGEP

Figep, Cme 2011 Rapport final d'audit.doc.

29 - Erreur humaine : Fautes commises par des membres du personnel dans

l’accomplissement des tâches qui leur sont assignées ; - Ressources : Manque ou insuffisance des ressources (fonds, compétences,

personnel, etc.) pour l’accomplissement d’une tache ou d’une fonction. A notre avis, ces faiblesses ne constituent pas un handicap pour l’atteinte des objectifs de l’organisation, la production des états financiers fiables et la présentation des rapports ad hoc. Cependant, nous estimons qu’il y lieu d’y remédier en vue de faciliter la bonne réalisation des activités futures. Avant de les relever, parlons non seulement des mécanismes mis en place pour le contrôle interne au sein du CME NYANKUNDE, mais aussi des recommandations formulées par les audits antérieurs.

3.2. MECANISMES DU CONTROLE INTERNE

3.2.1. Procédures de gestion

a. Procédures administratives L’audit a relevé que les réunions statutaires connaissent une certaine irrégularité dans leur tenue. Pour celles qui sont tenues, les comptes rendus ne sont pas régulièrement archivés. Le recrutement du personnel se conforme des fois au manuel des procédures. b. Procédures financières

Les procédures financières ne nous ont pas été expliquées.

c. Procédures comptables : Processus ou cheminement comptable au CME NYANKUNDE.

Les procédures comptables sont à écrire correctement. Toutes les unités n’ont pas encore fait l’objet d’automatisation de la comptabilité

3.2.2. Examen du paramétrage du logiciel

Plusieurs aspects du logiciel sont à revoir quant à ce qui concerne le paramétrage correct du logiciel et le personnel utilisateur devrait subir un renforcement des capacités.

3.3. EXAMEN DES DOCUMENTS COMPTABLES ET PIECES JUSTIFICATIVES

3.3.1. Examen du niveau d’application des recommandations antérieures

3.3.1.1. Recommandations de l’audit interne 6

Quinze (15) recommandations pertinentes ont été formulées lors de l’audit interne de mi-parcours de l’exercice 2010. Après vérification, elles n’ont pas fait l’objet de suivi et d’application par l’audité, au niveau du suivi budgétaire, selon le Directeur Financier, une personne aurait été désigné.

6 Rapport d’audit interne effectué par Mr Obedi pour le premier semestre 2010

FIGEP

Figep, Cme 2011 Rapport final d'audit.doc.

30 3.3.1.2. Recommandations de l’audit externe 2009 7