Presentazione standard di PowerPoint · “derivati” (futures, opzioni) ... Nonfinancial UK...

27

#Commodity2014

Transcript of Presentazione standard di PowerPoint · “derivati” (futures, opzioni) ... Nonfinancial UK...

3 3

#CommodityAgricole2016

Indice dell’intervento

1. Introduzione

2. Mercati e volatilità

3. Strumenti finanziari

4. Strumenti finanziari e performance aziendali

5. L’utilizzo in azienda

6. Gli effetti «oltre l’impresa»

7. Conclusioni

4 4

#CommodityAgricole2016

Indice dell’intervento

1. Introduzione

2. Mercati e volatilità

3. Strumenti finanziari

4. Strumenti finanziari e performance aziendali

5. L’utilizzo in azienda

6. Gli effetti «oltre l’impresa»

7. Conclusioni

5 5

#CommodityAgricole2016

1. Quinta edizione di «Commodity Agricole»

2. Perché l’evento: mercati cambiati a partire dal 2007/08 - Il cambiamento è «strutturale»

– Globali, interconnessi, volatili, «difficili da prevedere»

3. Strumenti nuovi per mercati nuovi:

– Market intelligence

– Risk management

o Strumenti per gestire i rischi collegati alla volatilità

4. Gli strumenti finanziari

Introduzione

6 6

#CommodityAgricole2016

Indice dell’intervento

1. Introduzione

2. Mercati e volatilità

3. Strumenti finanziari

4. Strumenti finanziari e performance aziendali

5. L’utilizzo in azienda

6. Gli effetti «oltre l’impresa»

7. Conclusioni

7 7

#CommodityAgricole2016

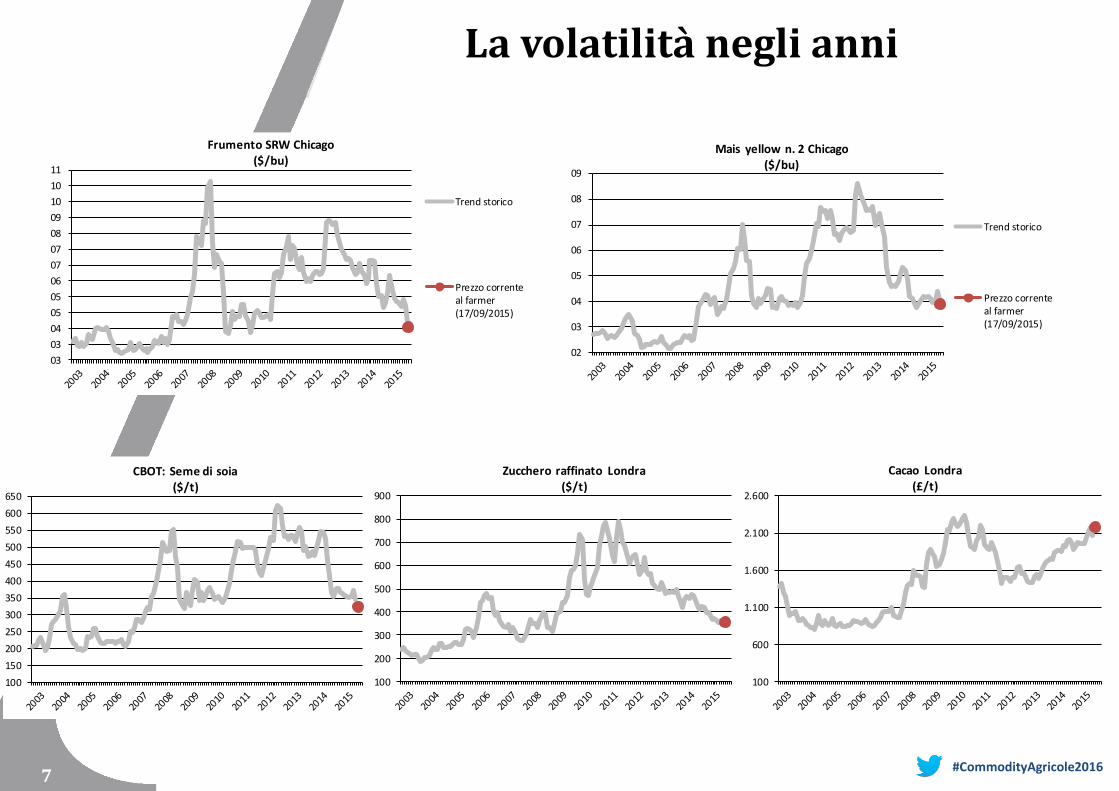

La volatilità negli anni

03

03

04

05

05

06

07

07

08

09

10

10

11

Frumento SRW Chicago ($/bu)

Trend storico

Prezzo correnteal farmer(17/09/2015)

02

03

04

05

06

07

08

09

Mais yellow n. 2 Chicago($/bu)

Trend storico

Prezzo correnteal farmer(17/09/2015)

100

150

200

250

300

350

400

450

500

550

600

650

CBOT: Seme di soia ($/t)

100

200

300

400

500

600

700

800

900

Zucchero raffinato Londra($/t)

100

600

1.100

1.600

2.100

2.600

Cacao Londra (£/t)

8 8

#CommodityAgricole2016

La volatilità infra-campagna

2,803,303,804,304,805,305,806,306,807,307,808,30

Mais, Chicago - Prezzo medio mensile ($/bu)

2011/12 2012/13 2013/14 2014/15

230,00

280,00

330,00

380,00

430,00

480,00

530,00

580,00

Zucchero grezzo n.11, New York: Prezzo medio mensile ($/t)

2011/12 2012/13 2013/14 2014/15

3,5

4,5

5,5

6,5

7,5

8,5

9,5

Frumento, Chicago: Prezzo medio mensile ($/bu)

2012/13 2013/14 2014/15 2015/16

320

370

420

470

520

570

620

Soia, Chicago: Prezzo medio mensile ($/t)

2011/12 2012/13 2013/14 2014/15

330

380

430

480

530

580

630

680

730

Zucchero raffinato n. 5, Londra: Prezzo medio mensile ($/t)

2011/12 2012/13 2013/14 2014/15

1.200

1.400

1.600

1.800

2.000

2.200

2.400

Fave di cacao, Londra: Prezzo medio mensile (£ / t)

2011/12 2012/13 2013/14 2014/15

9 9

#CommodityAgricole2016

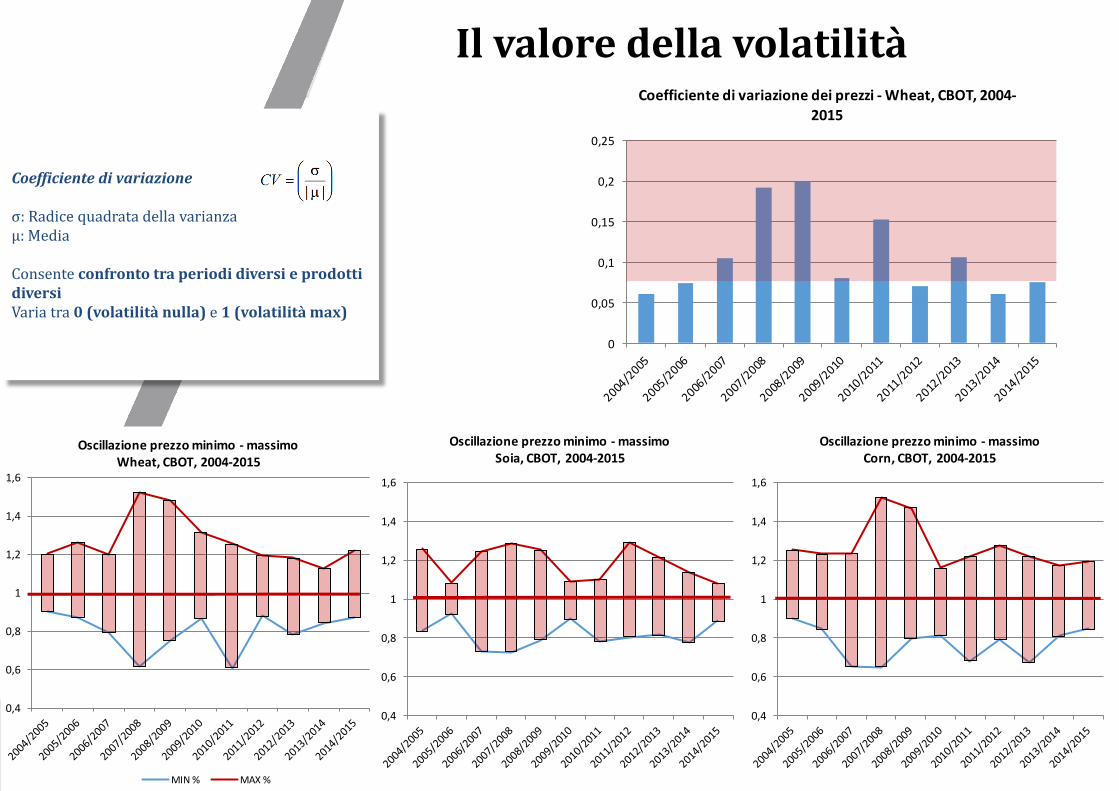

Il valore della volatilità

Coefficiente di variazione σ: Radice quadrata della varianza μ: Media Consente confronto tra periodi diversi e prodotti diversi Varia tra 0 (volatilità nulla) e 1 (volatilità max)

0

0,05

0,1

0,15

0,2

0,25

Coefficiente di variazione dei prezzi - Wheat, CBOT, 2004-

2015

0,4

0,6

0,8

1

1,2

1,4

1,6

Oscillazione prezzo minimo - massimoWheat, CBOT, 2004-2015

MIN % MAX %

0,4

0,6

0,8

1

1,2

1,4

1,6

Oscillazione prezzo minimo - massimoSoia, CBOT, 2004-2015

0,4

0,6

0,8

1

1,2

1,4

1,6

Oscillazione prezzo minimo - massimoCorn, CBOT, 2004-2015

10 10

#CommodityAgricole2016

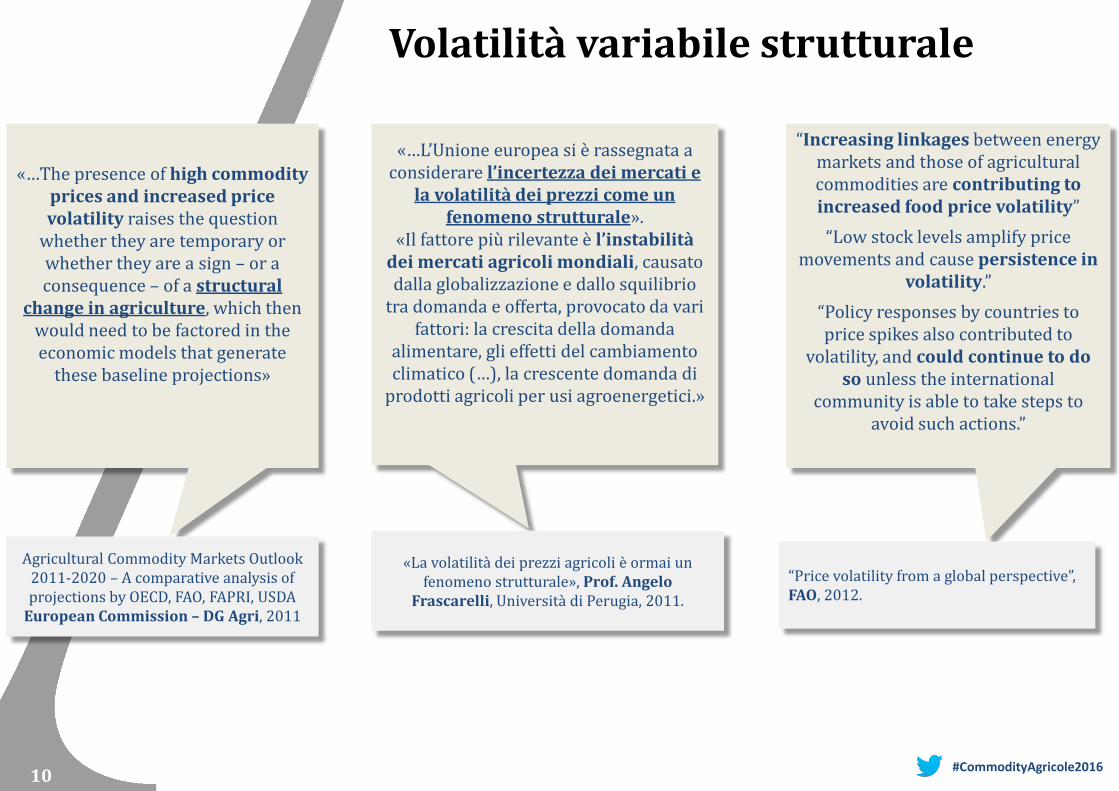

Volatilità variabile strutturale

“Increasing linkages between energy markets and those of agricultural commodities are contributing to increased food price volatility”

“Low stock levels amplify price movements and cause persistence in

volatility.”

“Policy responses by countries to price spikes also contributed to

volatility, and could continue to do so unless the international

community is able to take steps to avoid such actions.”

«…L’Unione europea si è rassegnata a considerare l’incertezza dei mercati e

la volatilità dei prezzi come un fenomeno strutturale».

«Il fattore più rilevante è l’instabilità dei mercati agricoli mondiali, causato dalla globalizzazione e dallo squilibrio

tra domanda e offerta, provocato da vari fattori: la crescita della domanda

alimentare, gli effetti del cambiamento climatico (…), la crescente domanda di

prodotti agricoli per usi agroenergetici.»

«La volatilità dei prezzi agricoli è ormai un fenomeno strutturale», Prof. Angelo

Frascarelli, Università di Perugia, 2011.

“Price volatility from a global perspective”, FAO, 2012.

«…The presence of high commodity prices and increased price volatility raises the question

whether they are temporary or whether they are a sign – or a consequence – of a structural

change in agriculture, which then would need to be factored in the economic models that generate

these baseline projections»

Agricultural Commodity Markets Outlook 2011-2020 – A comparative analysis of projections by OECD, FAO, FAPRI, USDA

European Commission – DG Agri, 2011

11 11

#CommodityAgricole2016

Le ragioni «strutturali» della volatilità

Mercati globali

Mercati interconnessi:

food, feed, energy, biomaterials

Finanziarizzazione: commodities come

«assett class»

Nuovi player e maggiore difficoltà

nella «price discovery» Allentamento

politiche di stabilizzazione dei

prezzi (set-aside, prezzi di intervento, ammassi

pubblici, …)

Rapporto domanda in crescita vs

politiche ambientali: impatto

sugli stock

12 12

#CommodityAgricole2016

Indice dell’intervento

1. Introduzione

2. Mercati e volatilità

3. Strumenti finanziari

4. Strumenti finanziari e performance aziendali

5. L’utilizzo in azienda

6. Gli effetti «oltre l’impresa»

7. Conclusioni

13 13

#CommodityAgricole2016

Strumenti finanziari derivati: cosa sono

Gli strumenti finanziari derivati sono contratti il cui valore dipende dall'andamento di un'attività sottostante nota anche come "underlying asset". Le attività sottostanti possono avere natura finanziaria (es. titoli azionari, tassi di interesse e di cambio, indici) o reale (es. caffè, il cacao, l'oro, il petrolio, ecc).

Da «Glossario Borsa Italiana»

FUTURES

Contratti standardizzati e quotati di compravendita di beni, a prezzi e quantità prefissati, la cui esecuzione è stabilita per una data futura.

Contratto a termine

OPZIONI

Contratto standardizzato che conferisce al compratore del diritto di opzione la facoltà di comprare o vendere il sottostante in una data futura ad un prezzo predeterminato

Tipologia: put o call

Sottostante (contratto futures sulla materia prima)

Premio: prezzo pagato per acquistare il diritto di opzione

Prezzo di esercizio: prezzo al quale il compratore dell’opzione può esercitare in futuro il diritto di comprare o vendere il sottostante

Scadenza: opzioni europee (esercitabili in una data futura) o americane (esercitabili entro una data futura)

1848 Nascita del Chicago Board of Trade

I primi futures hanno come sottostante il frumento

14 14

#CommodityAgricole2016

Strumenti finanziari derivati: a cosa servono

INVESTIMENTO FINANZIARIO

(«SPECULAZIONE»)

HEDGING

FUTURES

ED

OPZIONI

• Trasformare ricavi o costi «incerti» in dati certi assumendo posizioni opposte sul mercato fisico e su quello finanziario (futures)

• Stabilire un prezzo massimo (di acquisto) o minimo (di vendita) dietro pagamento di un premio (opzioni)

• Stabilità/prevedibilità della basis (basis = prezzo finanziario – prezzo fisico)

Annullamento/ riduzione del rischio economico dovuto alle fluttuazioni dei prezzi delle commodity attraverso l’utilizzo di “derivati” (futures, opzioni)

Fissazione del prezzo (futures)

Fissazione di un prezzo «cap» o «floor» (opzioni)

15 15

#CommodityAgricole2016

Strumenti finanziari derivati: quali sono

Prodotto Mercati Finanziari Open Interest*

Mais Cbot-Matif 1.248.454

Frumento Tenero Cbot-Minneapolis-Matif 378.364

Frumento Duro Agrex- Ice 248

Soia Cbot 669.738

Olio di Soia Cbot 416.427

Farina di Soia Cbot 390.928

Olio di Palma Bursa Malaysia 656.453

Cacao Londra- New York 278.260

Latte, Burro, SMP EEX - European Energy Exchange 434

Zucchero Londra-New York 79.700

Fonte: Quandl, ICE

*è indicato l'OI del mercato più rilevante

16 16

#CommodityAgricole2016

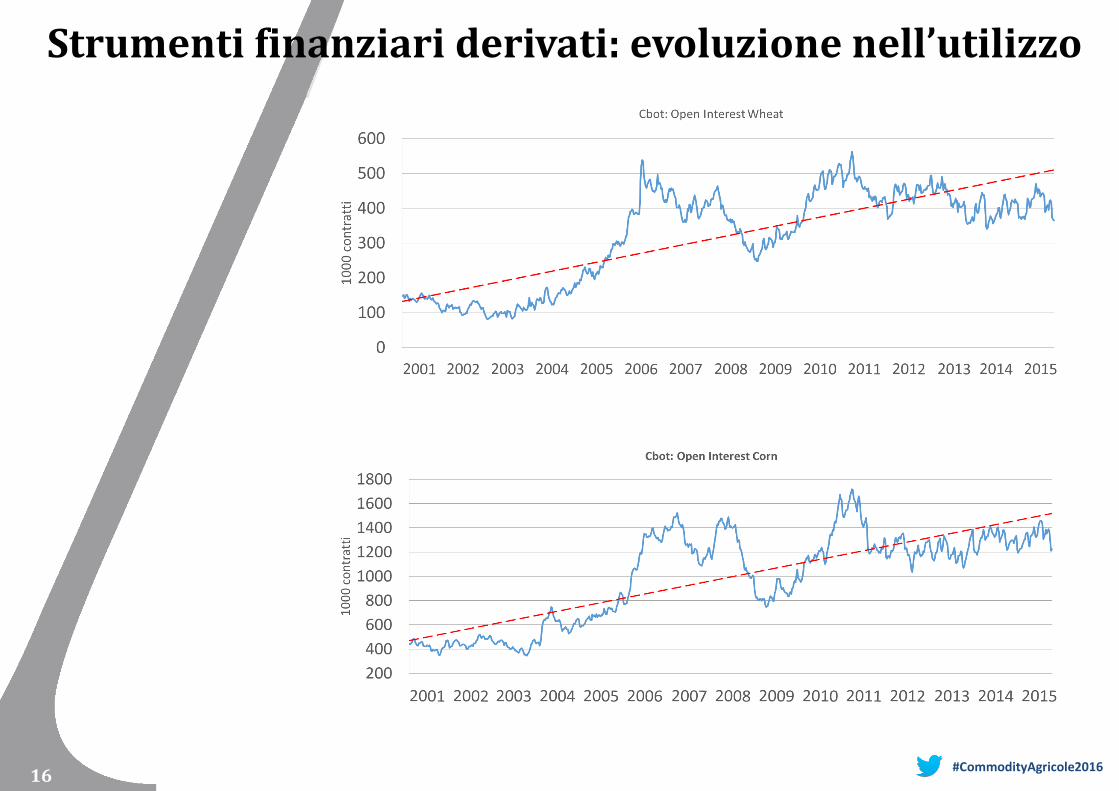

Strumenti finanziari derivati: evoluzione nell’utilizzo

17 17

#CommodityAgricole2016

Indice dell’intervento

1. Introduzione

2. Mercati e volatilità

3. Strumenti finanziari

4. Strumenti finanziari e performance aziendali

5. L’utilizzo in azienda

6. Gli effetti «oltre l’impresa»

7. Conclusioni

18 18

#CommodityAgricole2016

Strumenti finanziari (hedging) e performance aziendali

The agricultural commodity world is becoming more complex as cost-driving wild cards accelerate price volatility, inevitably leading to further market

instability and rising food prices. Within this unprecedented environment, there is an opportunity for food and beverage companies to leapfrog

competitors.

«Capitalizing on commodity volatility: Eight ways to leapfrog competitors»,

Dave Donnan, Stephane Remy, Godfreg Berntsen, Yves Thill, Atkearney, 2011.

Many leading companies have established Commodity Trading and Risk Management (CTRM) ‘functions’ which are delivering significant performance

and control improvements.

«Perspectives on trends in commodity risk management operations”,

PriceWaterhouseCooper, 2012

Our point of view is that companies with more mature risk management practices outperform their peers financially. Our client experience, research

and study results strengthen that perspective.

«Our Risk Vision»,Randall Miller, Randall Miller, Ernst & Young Global

Limited, 2013.

The association between overall Commodity risk hedging and financial performance is positive and not significant, but the relation between hedging Commodity risk with swap contracts and financial performance is positive

and significant.

“The Effect of Hedging on Firm Value and Performance: Evidence from the

Nonfinancial UK Firms”, Hull University Business School,2013.

Firms that hedge tend to have higher profit and lower volatility in their income stream.

“The Use of Financial Derivatives by Canadian Firms”, T. Paligorova and R.

Staskow, Financial Markets Department of Canada, 2014.

19 19

#CommodityAgricole2016

Strumenti finanziari e creazione di valore

Mentre le teorie di Modigliani e Miller assumevano l’esistenza di un mercato perfetto, i modelli successivi, riconoscendo l’inefficienza dei mercati, hanno attribuito un ruolo decisivo al risk management nella creazione di valore. Secondo tali autori, infatti,

l’hedging, riducendo la volatilità dei risultati attesi fornisce svariati benefici, che incrementano il valore aziendale.

«Il risk management nelle medie imprese del Nord Est: risultati di

un’indagine», Flavio Bazzana, Università di Trento, 2002.

When it comes to reducing financial risk, our research shows that high performers use advanced tools in market simulation and planning, which, together with predictive

analytics, can help identify market opportunities before competitors.

«Achieving High Performance in Agribusiness through Commodity

Trading & Risk Management”, Accenture, 2013.

There are many evidences that suggest the current very high level of volatilities in the business world is going to get worse in years and decades to come. This trend of

increasing uncertainties demand a strategic-level attention to risk management. This strategic-level attention is warranted not only by the high level of risks which threatens

a business (a defensive view), but also by the fact that proper risk management capabilities can lead to competitive advantage.

«How Risk Management Can Turn into Competitive Advantage”, Ehsan Elahi, University of Massachussets

Boston, 2010.

Hedging mitigates the negative effect of an increase in the cost of debt on capital expenditure and firm value, therefore suggesting that hedging promotes firm

investment and creates value.

“Corporate Hedging and The Cost of Debt”, Jun Chen, Department of Finance, University of North

Carolina, 2013.

Sono in aumento significativo le aziende che vedono il rischio come fonte di vantaggio competitivo e che intraprendono azioni di risk management: dal 49,5% nel 2013

sono diventate l’81,9% nel 2014.

“Il risk management come leva competitiva per le imprese”, studio

effettuato da «Politecnico di Milano», 2015.

Based on shareholder value maximization theory, risk management can increase firm value by reducing firm’s financial distress costs, taxes, and underinvestment problems.

“Does hedging lead to value increase among non-financial firms

in Netherlands?”, Zhenlei LI, University of Twente,2014.

20 20

#CommodityAgricole2016

Frumento: minimo= 80% media. Massimo= 128% media. Mais: minimo= 79% media. Massimo= 127% media. Soia: minimo= 75% media. Massimo= 133% media.

Strumenti finanziari e creazione di valore (2)

21 21

#CommodityAgricole2016

Indice dell’intervento

1. Introduzione

2. Mercati e volatilità

3. Strumenti finanziari

4. Strumenti finanziari e performance aziendali

5. L’utilizzo in azienda

6. Gli effetti «oltre l’impresa»

7. Conclusioni

22 22

#CommodityAgricole2016

Strumenti finanziari derivati: utilizzo in azienda

•Quality of the

raw

materials

•Volumes

•Delivery time

• Identification of

potential risks

(supply security,

biomass quality,

price volatility)

•Measurement

and valuation

•Elaboration of

risk mitigation

strategies

• Identification of

risk management

tools (financial

and operational)

•Hedging

instruments

(forward,

futures,

options)

•Hedging

levels

•Risk appetite

•Market

analysis

•Supply /

Demand

analysis

•Price

forecasting

•Analysis of

potential

suppliers

•Negotiation of

purchasing

contracts

•Performance

analysis

•Benchmarking

with

competitors

•Process

review and

revision

Basis Prezzo finanziario – prezzo fisico

Liquidità

23 23

#CommodityAgricole2016

Indice dell’intervento

1. Introduzione

2. Mercati e volatilità

3. Strumenti finanziari

4. Strumenti finanziari e performance aziendali

5. L’utilizzo in azienda

6. Gli effetti «oltre l’impresa»

7. Conclusioni

24 24

#CommodityAgricole2016

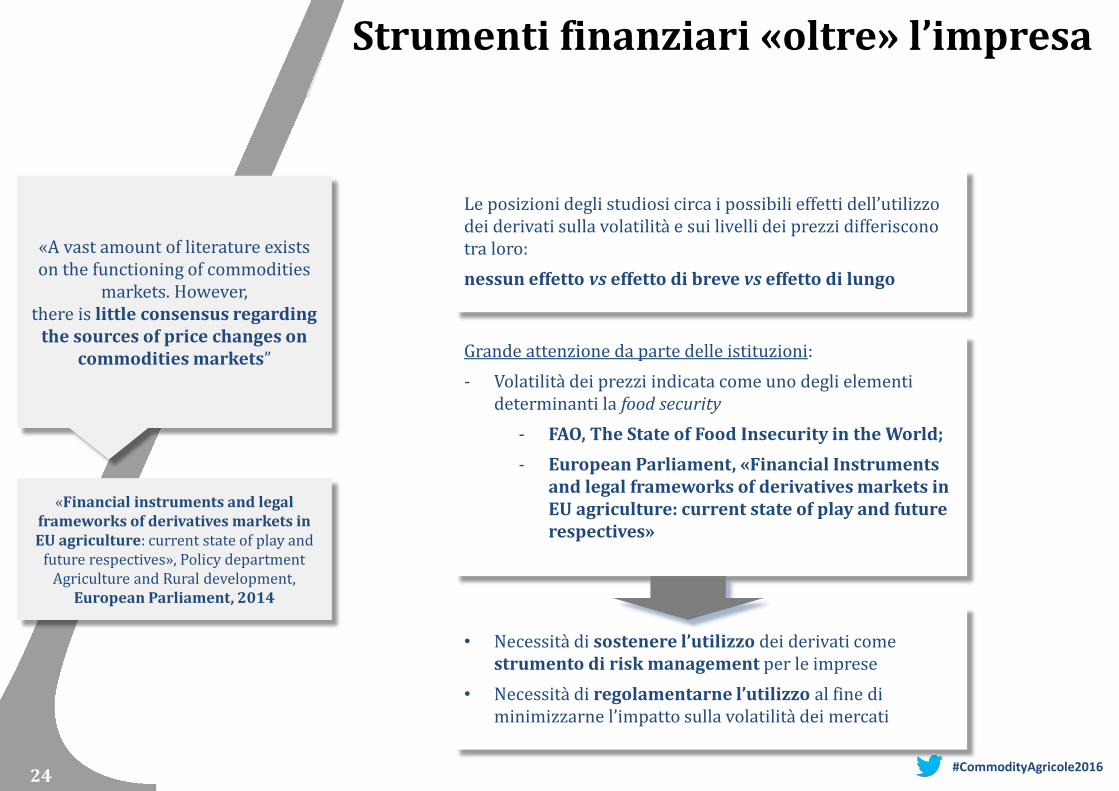

Strumenti finanziari «oltre» l’impresa

«A vast amount of literature exists on the functioning of commodities

markets. However, there is little consensus regarding

the sources of price changes on commodities markets”

«Financial instruments and legal frameworks of derivatives markets in EU agriculture: current state of play and

future respectives», Policy department Agriculture and Rural development,

European Parliament, 2014

Le posizioni degli studiosi circa i possibili effetti dell’utilizzo dei derivati sulla volatilità e sui livelli dei prezzi differiscono tra loro:

nessun effetto vs effetto di breve vs effetto di lungo

Grande attenzione da parte delle istituzioni:

- Volatilità dei prezzi indicata come uno degli elementi determinanti la food security

- FAO, The State of Food Insecurity in the World;

- European Parliament, «Financial Instruments and legal frameworks of derivatives markets in EU agriculture: current state of play and future respectives»

• Necessità di sostenere l’utilizzo dei derivati come strumento di risk management per le imprese

• Necessità di regolamentarne l’utilizzo al fine di minimizzarne l’impatto sulla volatilità dei mercati

25 25

#CommodityAgricole2016

Indice dell’intervento

1. Introduzione

2. Mercati e volatilità

3. Strumenti finanziari

4. Strumenti finanziari e performance aziendali

5. L’utilizzo in azienda

6. Gli effetti «oltre l’impresa»

7. Conclusioni

26 26

#CommodityAgricole2016

• L’impresa

– Opportunità per gestire il rischio

– Opportunità per creare valore

• Le istituzioni

– Promuovere lo strumento (informazione e formazione)

– Interagire con i «regolatori» per migliorarne l’efficienza e minimizzare i possibili impatti negativi

Conclusioni