PASAR UANG 22-Oct-18 26-Oct-18 WTD YTD - ekon.go.id · Filipina 2,805.9 -1,751.5 Per 31 Juli / 26...

4

“Do the one thing you think you cannot do. Fail at it. Try again. Do better the second time. The only people who never tumble are those who never mount the high wire. This is your moment. Own it.” -Oprah Winfrey Rilis Mingguan (22 – 26 Oktober 2018) 10/22 Malaysia Foreign Reserves (Oct 15) $102.8b $103.0b 10/26 CPI YoY (Sep) 0.3% 0.2% 10/23 Singapore CPI YoY (Sep) 0.7% 0.7% 10/26 Unemployment Rate SA (3Q) 2.1% 2.0% Industrial Production YoY (Sep) -0.2% 3.7% 10/26 Thailand Foreign Reserves (Oct 19) $203.6b $203.2b 10/23 EU Consumer Confidence (Oct A) -2.7 -2.9 10/24 Markit Eurozone Maufacturing PMI (Oct P) 52.1 53.2 10/26 US GDP Annualized QoQ (3Q A) 3.5% 4.2% Personal Consumption (3Q A) 4.0% 3.8% 10/23 South Africa Leading Indicator (Aug) 104.9 105.4 CPI YoY (Sep) 4.9% 4.9% 10/23 Turkey Consumer Confidence Index (Oct) 57.3 59.3 10/25 Capacity Utilization (Oct) 75.4% 76.2% 10/25 South Korea GDP YoY (3Q P) 2.0% 2.8% 10/26 Consumer Confidence (Oct) 99.5 100.2 Aliran Dana Asing YTD (Juta USD) Bond Saham Periode (Bond/Saham) Indonesia 1,644.5 -4,059.1 Per 26 Oktober 2018 Malaysia -4,036.9 -2,504.3 Per 30 Sep / 26 Okt 2018 Thailand 7908.8 -8,385.5 Per 26 Oktober 2018 Vietnam 1,792.3 Per 26 Oktober 2018 Filipina 2,805.9 -1,751.5 Per 31 Juli / 26 Okt 2018 China 72,157.3 7,860.7 Per 30 September 2018 India -8,554.8 -5,249.4 Per 26 Oktober 2018 US 314,872 -66,609 Per 31 Agustus 2018 Edisi XXXVIII/XI/2018 Ket: Aliran Dana Masuk/Aliran Dana Keluar Ket: A (Advance), P (Preliminary) 22-Oct-18 26-Oct-18 WTD YTD 22-Oct-18 26-Oct-18 WTD YTD IDRUSD 15187 15217 -0.20% -10.92% BRENTUSD/BAREL 79.83 77.62 -2.77% 28.47% YENUSD 112.82 111.91 0.81% 0.70% TEMBAGAUSD/LB 278.55 274.10 -1.60% 9.40% EUROUSD 0.87 0.88 -0.55% -5.02% BATU BARAUSD/MT 110.10 109.65 -0.41% 8.78% YUAN USD 6.95 6.94 0.06% -6.29% EMASUSD/OZ 1222.10 1233.53 0.94% -5.32% POUNDUSD 0.77 0.78 -1.04% -5.02% GAS ALAMUSD/MMBTu 3.14 3.19 1.50% -99.97% 22-Oct-18 26-Oct-18 WTD YTD 22-Oct-18 26-Oct-18 WTD YTD INDONESIAIHSG 5837.3 5784.9 -0.90% -8.98% CPOMYR/MT 2145 2046 -4.62% -16.28% JEPANGNIKKEI 22614.8 21184.6 -6.32% -6.94% KAKAOUSD/MT 2220 2251 1.40% 18.97% SINGAPURASTI 3078.1 2972.0 -3.45% -12.66% GULAUSD/LB 377.0 372.9 -1.09% -5.52% ASDOW JONES 25317.4 24688.3 -2.48% -0.13% GANDUMUSD/BAREL 508.0 505 -0.54% 18.33% HONGKONGHSI 26153.2 24717.6 -5.49% -17.39% KEDELAIUSD/BUSHEL 858.50 845 -1.57% -11.22% 22-Oct-18 26-Oct-18 WTD YTD YIELD SBN10% 8.64 8.69 0.52% 37.49% PUAB RATE% 7.08 7.03 -0.71% 20.70% OVERNIGHT% 5.76 5.71 -0.81% 46.37% FA SAHAMJUTA USD -4.24 25.61 703.77% 3.02% FA SBNJUTA USD 35.50 260.76 634.54% 594.80% PASAR VALAS PASAR KOMODITAS MINERAL PASAR SAHAM PASAR KOMODITAS PERTANIAN PASAR UANG -21,42 -17,85 -17,46 -17,39 -12,90 -12,66 -8,98 -7,11 -6,33 -4,75 Shanghai SHCOMP Index Korea Stock KOSPI Index Philippines PSEi Index Hongkong Hanseng Index Vietnam Hanoi Index Singapore STI Index Indonesia JCI Thailand SET Index FTSE Malaysia KLCI Index India NSE Nifty 50 Index PERINGKAT SAHAM ASIA (%) YTD – s.d 26 OKTOBER 2018 -13,06 -10,92 -10,39 -6,92 -6,29 -3,12 -1,48 0,70 Indian Rupee Indonesian Rupiah Vietnam Dong Philippine Peso Chinese Renminbi Malaysian Ringgit Thai Bath Japanese Yen PERINGKAT NILAI TUKAR ASIA (%) YTD – s.d 26 OKTOBER 2018

Transcript of PASAR UANG 22-Oct-18 26-Oct-18 WTD YTD - ekon.go.id · Filipina 2,805.9 -1,751.5 Per 31 Juli / 26...

“Do the one thing you think you cannot do. Fail at it. Try again. Do better the second time. The only people who

never tumble are those who never mount the high wire. This is your moment. Own it.” -Oprah Winfrey

Rilis Mingguan (22 – 26 Oktober 2018)

10/22 Malaysia Foreign Reserves (Oct 15) $102.8b $103.0b

10/26 CPI YoY (Sep) 0.3% 0.2%

10/23 Singapore CPI YoY (Sep) 0.7% 0.7%

10/26 Unemployment Rate SA (3Q) 2.1% 2.0%

Industrial Production YoY

(Sep)-0.2% 3.7%

10/26 Thailand Foreign Reserves (Oct 19) $203.6b $203.2b

10/23 EU Consumer Confidence (Oct A) -2.7 -2.9

10/24Markit Eurozone Maufacturing

PMI (Oct P)52.1 53.2

10/26 US GDP Annualized QoQ (3Q A) 3.5% 4.2%

Personal Consumption (3Q A) 4.0% 3.8%

10/23South

AfricaLeading Indicator (Aug) 104.9 105.4

CPI YoY (Sep) 4.9% 4.9%

10/23 Turkey Consumer Confidence Index (Oct) 57.3 59.3

10/25 Capacity Utilization (Oct) 75.4% 76.2%

10/25South

KoreaGDP YoY (3Q P) 2.0% 2.8%

10/26 Consumer Confidence (Oct) 99.5 100.2

Aliran Dana Asing

YTD (Juta USD)Bond Saham

Periode

(Bond/Saham)

Indonesia 1,644.5 -4,059.1 Per 26 Oktober 2018

Malaysia -4,036.9 -2,504.3 Per 30 Sep / 26 Okt 2018

Thailand 7908.8 -8,385.5 Per 26 Oktober 2018

Vietnam 1,792.3 Per 26 Oktober 2018

Filipina 2,805.9 -1,751.5 Per 31 Juli / 26 Okt 2018

China 72,157.3 7,860.7 Per 30 September 2018

India -8,554.8 -5,249.4 Per 26 Oktober 2018

US 314,872 -66,609 Per 31 Agustus 2018

EdisiXXXVIII/XI/2018

Ket: Aliran Dana Masuk/Aliran Dana Keluar

Ket: A (Advance), P (Preliminary)

22-Oct-18 26-Oct-18 WTD YTD 22-Oct-18 26-Oct-18 WTD YTD

IDRUSD 15187 15217 -0.20% -10.92% BRENTUSD/BAREL 79.83 77.62 -2.77% 28.47%

YENUSD 112.82 111.91 0.81% 0.70% TEMBAGAUSD/LB 278.55 274.10 -1.60% 9.40%

EUROUSD 0.87 0.88 -0.55% -5.02% BATU BARAUSD/MT 110.10 109.65 -0.41% 8.78%

YUAN USD 6.95 6.94 0.06% -6.29% EMASUSD/OZ 1222.10 1233.53 0.94% -5.32%

POUNDUSD 0.77 0.78 -1.04% -5.02% GAS ALAMUSD/MMBTu 3.14 3.19 1.50% -99.97%

22-Oct-18 26-Oct-18 WTD YTD 22-Oct-18 26-Oct-18 WTD YTD

INDONESIAIHSG 5837.3 5784.9 -0.90% -8.98% CPOMYR/MT 2145 2046 -4.62% -16.28%

JEPANGNIKKEI 22614.8 21184.6 -6.32% -6.94% KAKAOUSD/MT 2220 2251 1.40% 18.97%

SINGAPURASTI 3078.1 2972.0 -3.45% -12.66% GULAUSD/LB 377.0 372.9 -1.09% -5.52%

ASDOW JONES 25317.4 24688.3 -2.48% -0.13% GANDUMUSD/BAREL 508.0 505 -0.54% 18.33%

HONGKONGHSI 26153.2 24717.6 -5.49% -17.39% KEDELAIUSD/BUSHEL 858.50 845 -1.57% -11.22%

22-Oct-18 26-Oct-18 WTD YTD

YIELD SBN10% 8.64 8.69 0.52% 37.49%

PUAB RATE% 7.08 7.03 -0.71% 20.70%

OVERNIGHT% 5.76 5.71 -0.81% 46.37%

FA SAHAMJUTA USD -4.24 25.61 703.77% 3.02%

FA SBNJUTA USD 35.50 260.76 634.54% 594.80%

PASAR VALAS PASAR KOMODITAS MINERAL

PASAR SAHAM PASAR KOMODITAS PERTANIAN

PASAR UANG

-21,42

-17,85

-17,46

-17,39

-12,90

-12,66

-8,98

-7,11

-6,33

-4,75

Shanghai SHCOMP Index

Korea Stock KOSPI Index

Philippines PSEi Index

Hongkong Hanseng Index

Vietnam Hanoi Index

Singapore STI Index

Indonesia JCI

Thailand SET Index

FTSE Malaysia KLCI Index

India NSE Nifty 50 Index

PERINGKAT SAHAM ASIA (%) YTD – s.d 26 OKTOBER 2018

-13,06

-10,92

-10,39

-6,92

-6,29

-3,12

-1,48

0,70

Indian Rupee

Indonesian Rupiah

Vietnam Dong

Philippine Peso

Chinese Renminbi

Malaysian Ringgit

Thai Bath

Japanese Yen

PERINGKAT NILAI TUKAR ASIA (%) YTD – s.d 26 OKTOBER 2018

Menjaga kestabilan nilai tukar rupiah terhadap barang

dan jasa yang dicerminkan oleh perkembangan laju inflasi

merupakan salah satu fungsi dan tugas Bank Indonesia

sebagai otoritas moneter di Indonesia. Jika dibandingkan

dengan negara lain dalam kurun waktu 5 tahun terakhir

(s.d tahun 2017), Indonesia memiliki tingkat inflasi relatif

tinggi dibandingkan dengan negara peers, seperti

Singapura, Malaysia, Thailand dan Filipina. Inflasi domestik

yang cenderung lebih tinggi dibandingkan dengan tingkat

inflasi di negara tetangga, dikhawatirkan akan

menyebabkan tingkat bunga domestik riil menjadi tidak

kompetitif sehingga akan memberikan tekanan pada nilai

tukar. Ketidakstabilan harga pada akhirnya dapat

menciptakan ketidakpastian bagi fundamental ekonomi

yang akan berpengaruh terhadap pengambilan keputusan

untuk berinvestasi, konsumsi dan juga produksi di mana

dapat menganggu aktivitas perekonomian dalam jangka

panjang. Oleh karenanya, pencapaian target inflasi yang

rendah dan stabil merupakan kerangka dasar tujuan

kebijakan ekonomi makro di berbagai negara maju dan

berkembang.

Dalam rangka mencapai target inflasi yang rendah dan

stabil, sama halnya di berbagai negara, Indonesia

menerapkan kerangka kebijakan moneter dengan inflasi

sebagai sasaran utama atau yang dikenal dengan Inflation

Target Framework sejak Juli 2005. Data historis realisasi

inflasi tahunan (%YoY) selama tahun 2005 sampai dengan

2018 bulan September (lihat Grafik 1) menunjukan

perubahan yang sangat signifikan. Di tahun 2005 inflasi

aktual Indonesia masih berada di luar target yang

ditetapkan (6±1%) yaitu dengan level tertinggi 17,11

persen. Namun demikian, dari tahun ke tahun angka

inflasi berangsur turun menyesuaikan target yang

ditetapkan walaupun pada tahun 2008, 2010, dan 2013 –

2014 melampaui target karena dipengaruhi oleh adanya

gejolak eksternal yakni krisis keuangan global, taper

tantrum di tahun 2013, serta periode the end of commodity

super cycle. Sejak tahun 2015, inflasi Indonesia mulai

mengalami tren yang menurun dan lebih rendah namun

cukup terkendali yaitu berada di dalam rentang sasaran

inflasi nasional.

2013 2014 2015 2016 2017 2018*

Indonesia 8.08 8.36 3.35 3.02 3.61 2.88

ASEAN

Singapura 1.37 -0.08 -0.64 0.16 0.36 0.72

Malaysia 3.22 2.66 2.68 1.74 3.51 0.33

Thailand 1.67 0.60 -0.86 1.13 0.78 1.33

Filipina 3.77 1.91 0.75 2.23 2.91 6.70

BRIC

Tiongkok 2.50 1.50 1.60 2.10 1.80 2.50

India 9.46 4.28 5.61 3.41 5.21 3.77

Negara Maju

Kawasan Euro 0.98 -0.08 0.17 1.16 1.66 2.19

Amerika Serikat

1.51 0.66 0.66 2.08 2.11 2.27

Inggris 2.00 0.50 0.20 1.60 3.00 2.40

Tabel 1. Tingkat Inflasi Negara –Negara di Dunia,

2013-2018* (% YoY)

Sumber: CEIC, 2018 (Data Diolah)

17,11

6,6

6,59

11,06

2,78

6,96

3,78

3,65

8,088,36

3,353,02

3,61

2,88

0

2

4

6

8

10

12

14

16

18

2005 2007 2009 2011 2013 2015 2017

Grafik 1. Realisasi dan Sasaran Inflasi, 2005-2018* (%YoY)

Realisasi Inflasi Batas Atas Batas Bawah

Sumber: CEIC, 2018 (Data Diolah)Ket. * : Inflasi s.d September 2018

TANTANGANPENGENDALIAN INFLASI DI INDONESIA

Oleh: Cornelia Ayu (Tenaga Analis, Asisten Deputi Moneter dan Neraca Pembayaran)

Berbagai sumber kliping beriita

Penetapan target sasaran inflasi menjadi penting karena

akan mempengaruhi ekspektasi masyarakat di masa

mendatang. Selain dari sisi supply (cost push inflation) dan

sisi demand (demand pull inflation), ekspektasi inflasi

harus dijaga karena faktor ini akan menentukan inflasi inti

yang merupakan komponen inflasi persisten dalam

disagregasi inflasi. Inflasi dikatakan bersifat persisten

apabila semakin tinggi derajat persistensi ditunjukan

dengan semakin lambannya waktu penyesuaian tingkat

inflasi kembali menuju keseimbangannya. Sebaliknya,

semakin cepat penyesuaian maka semakin rendah derajat

persistensinya (Marques, 2005). Faktor ekspektasi inflasi

dipengaruhi oleh perilaku masyarakat dan pelaku

ekonomi dalam mengambil keputusan yang bersifat

adaptif atau forward looking. Secara nyata, ekspektasi

inflasi ini tercermin dari perilaku masyarakat ketika

menjelang Hari Besar Keagamaan Nasional (HBKN).

Pembentukan harga di tingkat produsen dan pedagang

dalam mekanisme supply-demand dapat meningkatkan

angka inflasi lebih tinggi, terlebih ditambah dengan

kenaikan upah menjelang hari raya yang diduga akan

mendorong permintaan masyarakat.

Laju inflasi Indonesia memiliki karakteristik yang cukup

bergejolak di mana tidak hanya dipengaruhi oleh sisi

permintaan, melainkan juga dari sisi penawaran dan faktor

lain yang bersifat tidak terprediksi atau shock. Faktor dari

sisi penawaran berkaitan dengan biaya produksi,

ketersediaan pasokan, kelancaran distribusi barang,

maupun kebijakan pemerintah terkait impor ataupun

harga komoditas strategis, seperti bahan bakar dan

komoditas energi lainnya sering kali menjadi pemicu

utama terjadinya gejolak harga. Pengaruh dari shock

berupa kebijakan pemerintah terhadap BBM bersubsidi,

tarik listrik, tarif angkutan merupakan inflasi yang dikenal

sebagai komponen administered prices. Pencapaian

sasaran inflasi dengan mempertimbangkan sisi penawaran

sulit dikendalikan melalui instrumen kebijakan moneter

Bank Indonesia yang lebih menyasar tekanan dari sisi

permintaan. Instrumen yang dimaksud misalnya seperti BI

7 DRR, Giro Wajib Minimum (GWM) dan Operasi Moneter

Terbuka. Agar tercapainya sasaran inflasi maka diperlukan

kerjasama dan koordinasi antara Pemerintah dan Bank

Indonesia melalui kebijakan makroekonomi yang

terintegrasi baik dari kebijakan fiskal, moneter maupun

sektoral.

Sasaran inflasi juga ditetapkan secara bersama antara

Bank Indonesia dan Pemerintah. Mekanisme penetapan

sasaran inflasi lebih lanjut diatur berdasarkan Nota

Kesepakatan Mekanisme Penetapan Sasaran, Pemantauan

dan Pengendalian Inflasi yang ditandatangani oleh

Gubernur Bank Indonesia dan Pemerintah yang diwakili

oleh Menteri Keuangan yang menjabat pada saat itu.

Penandatanganan Nota Kesepakatan merupakan

pelaksanaan amanat pasal 10 UU No. 1 Tahun 2004

(Siaran Pers No. 6/75/BGub/Humas). Dalam UU tersebut

dinyatakan bahwa sasaran laju inflasi ditetapkan oleh

Pemerintah setelah berkoordinasi dengan Bank Indonesia.

Wujud nyata koordinasi antara Pemerintah dan Bank

Indonesia dalam mengendalikan inflasi di Indonesia secara

khusus yaitu dengan dibentuknya Tim Pengendalian Inflasi

(TPI) pada tahun 2005 . Pembentukan TPI pada mulanya

beranggotakan Bank Indonesia bersama dengan beberapa

Kementerian dan Lembaga di Pemerintah Pusat, yakni: 1)

Kementerian Keuangan, 2) Kementerian Energi dan

Sumber Daya Mineral, 3) Kementerian Koordinator Bidang

Perekonomian, 4) Badan Urusan Logistik, 5) Kementerian

Tenaga Kerja dan Transmigrasi, 6) Kementerian

Perhubungan, 7) Kementerian Pertanian, 8) Kementerian

Perdagangan, dan 9) BPS. Sementara Kelompok Kerja

Nasional (Pokjanas) TPID merupakan sinergi antara Bank

Indonesia, Kementerian Koordinator Bidang

Perekonomian dan Kementerian Dalam Negeri. Kemudian

di tahun 2008 dibentuklah sebuah forum koordinasi TPI

dan Pokjanas TPID di tingkat nasional serta di tingkat

daerah. Karakteristik spasial Indonesia menjadi tantangan

tersendiri akan pentingnya dukungan daerah dalam

mengendalikan inflasi nasional. Hal ini mengingat

kontribusi inflasi daerah (diluar Jakarta) menyumbang

hampir 81% terhadap inflasi nasional (SBH 2012).

Koordinasi hingga ke tingkat daerah dilakukan antara

Kantor Perwakilan Bank Indonesia bersama Satuan Kerja

Perangjat Daerah (SKPD) di Pemerintah Daerah serta

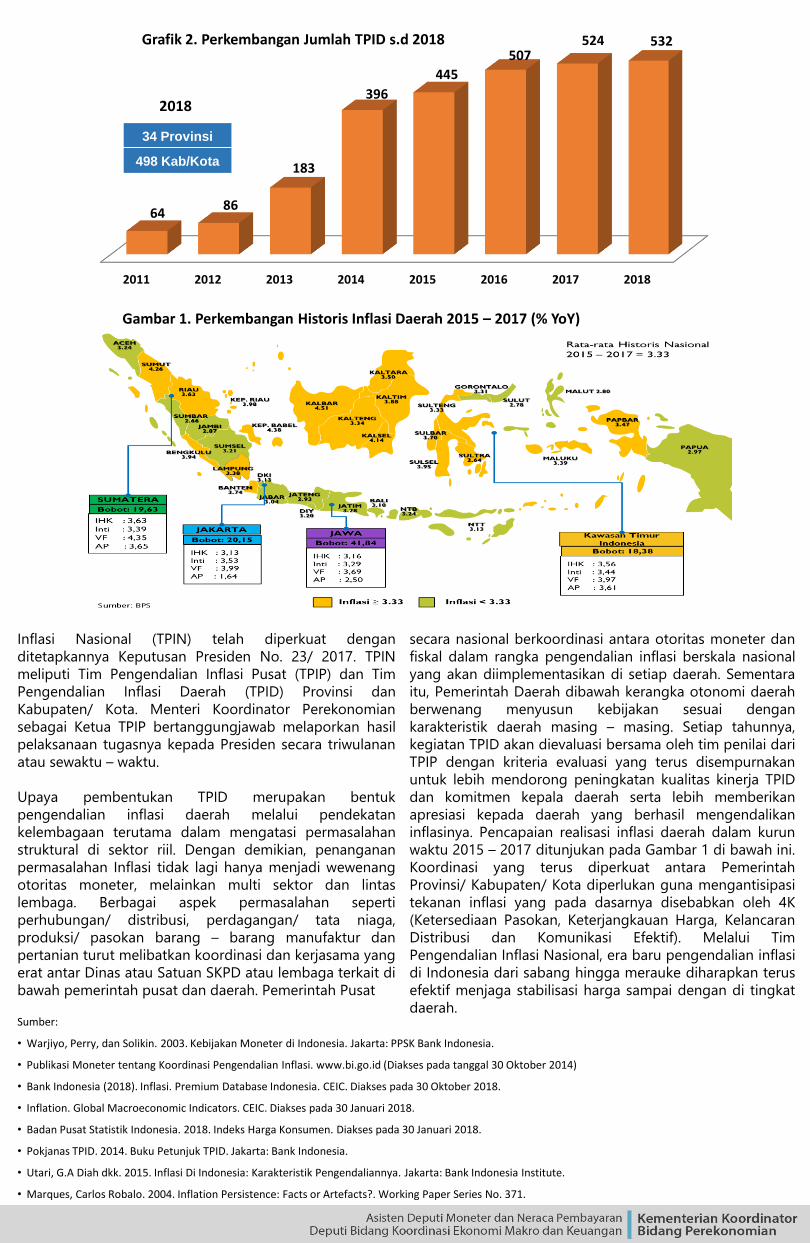

instansi terkait lainnya. TPID yang dibentuk sejak tahun

2008 hingga kini terus berkembang pesat dan jumlahnya

meningkat dari tahun ke tahun. Sampai dengan tahun

2018, masih terdapat 10 (sepuluh) daerah yang belum

membentuk TPID, diantaranya beberapa kabupaten di

Provinsi Maluku Utara dan Papua Barat. Pembentukan

TPID diseluruh daerah terus diupayakan dalam

menindaklanjuti Arahan Presiden. Dasar kelembagaan

hukum pembentukan dan kelembagaan Tim Pengendalian

Sumber: Bank Indonesia Institute, 2015

Inflasi Nasional (TPIN) telah diperkuat dengan

ditetapkannya Keputusan Presiden No. 23/ 2017. TPIN

meliputi Tim Pengendalian Inflasi Pusat (TPIP) dan Tim

Pengendalian Inflasi Daerah (TPID) Provinsi dan

Kabupaten/ Kota. Menteri Koordinator Perekonomian

sebagai Ketua TPIP bertanggungjawab melaporkan hasil

pelaksanaan tugasnya kepada Presiden secara triwulanan

atau sewaktu – waktu.

Upaya pembentukan TPID merupakan bentuk

pengendalian inflasi daerah melalui pendekatan

kelembagaan terutama dalam mengatasi permasalahan

struktural di sektor riil. Dengan demikian, penanganan

permasalahan Inflasi tidak lagi hanya menjadi wewenang

otoritas moneter, melainkan multi sektor dan lintas

lembaga. Berbagai aspek permasalahan seperti

perhubungan/ distribusi, perdagangan/ tata niaga,

produksi/ pasokan barang – barang manufaktur dan

pertanian turut melibatkan koordinasi dan kerjasama yang

erat antar Dinas atau Satuan SKPD atau lembaga terkait di

bawah pemerintah pusat dan daerah. Pemerintah Pusat

2011 2012 2013 2014 2015 2016 2017 2018

6486

183

396

445

507524 532Grafik 2. Perkembangan Jumlah TPID s.d 2018

34 Provinsi

498 Kab/Kota

2018

secara nasional berkoordinasi antara otoritas moneter dan

fiskal dalam rangka pengendalian inflasi berskala nasional

yang akan diimplementasikan di setiap daerah. Sementara

itu, Pemerintah Daerah dibawah kerangka otonomi daerah

berwenang menyusun kebijakan sesuai dengan

karakteristik daerah masing – masing. Setiap tahunnya,

kegiatan TPID akan dievaluasi bersama oleh tim penilai dari

TPIP dengan kriteria evaluasi yang terus disempurnakan

untuk lebih mendorong peningkatan kualitas kinerja TPID

dan komitmen kepala daerah serta lebih memberikan

apresiasi kepada daerah yang berhasil mengendalikan

inflasinya. Pencapaian realisasi inflasi daerah dalam kurun

waktu 2015 – 2017 ditunjukan pada Gambar 1 di bawah ini.

Koordinasi yang terus diperkuat antara Pemerintah

Provinsi/ Kabupaten/ Kota diperlukan guna mengantisipasi

tekanan inflasi yang pada dasarnya disebabkan oleh 4K

(Ketersediaan Pasokan, Keterjangkauan Harga, Kelancaran

Distribusi dan Komunikasi Efektif). Melalui Tim

Pengendalian Inflasi Nasional, era baru pengendalian inflasi

di Indonesia dari sabang hingga merauke diharapkan terus

efektif menjaga stabilisasi harga sampai dengan di tingkat

daerah.Sumber:

• Warjiyo, Perry, dan Solikin. 2003. Kebijakan Moneter di Indonesia. Jakarta: PPSK Bank Indonesia.

• Publikasi Moneter tentang Koordinasi Pengendalian Inflasi. www.bi.go.id (Diakses pada tanggal 30 Oktober 2014)

• Bank Indonesia (2018). Inflasi. Premium Database Indonesia. CEIC. Diakses pada 30 Oktober 2018.

• Inflation. Global Macroeconomic Indicators. CEIC. Diakses pada 30 Januari 2018.

• Badan Pusat Statistik Indonesia. 2018. Indeks Harga Konsumen. Diakses pada 30 Januari 2018.

• Pokjanas TPID. 2014. Buku Petunjuk TPID. Jakarta: Bank Indonesia.

• Utari, G.A Diah dkk. 2015. Inflasi Di Indonesia: Karakteristik Pengendaliannya. Jakarta: Bank Indonesia Institute.

• Marques, Carlos Robalo. 2004. Inflation Persistence: Facts or Artefacts?. Working Paper Series No. 371.

Gambar 1. Perkembangan Historis Inflasi Daerah 2015 – 2017 (% YoY)