Okto Reyhansyah Iskandar, Sparta STIE Indonesia Banking ...

16

DOI: 10.34209/equ.v22i1.896 PENGARUH DEBT COVENANT, BONUS PLAN, DAN POLITICAL COST TERHADAP KONSERVATISME AKUNTANSI Okto Reyhansyah Iskandar, Sparta * STIE Indonesia Banking School *) [email protected] ABSTRACT This research aims to understand and analyzes the effect of debt covenant, bonus plan, and political cost against company’s accounting conservatism. Independent variable for which used in this research was debt covenant measured by the ratio of leverage, bonus plan measured by company share ownership by managers, and political cost measured by the size of the company. While the dependent variable measured by accounting conservatism. The sample selection is using purposive sampling method, in order to obtain 36 observations of manufacturing company which narrowed to subsector industrial consumer goods and consistently listed at Indonesia Stock Exchange during the period 2012-2015. This research uses secondary data from company financial statements obtained from the Indonesia Stock Exchange. Multiple linear regression technique is used in this research to achieve analytical results. The result showed that debt covenant have negative insignificant effects to accounting conservatism, bonus plan have negative and significant effects to accounting conservatism, and political cost it has positive effects and significantl to accounting conservatism. Keywords: Accounting Conservatism, Debt Covenant, Bonus Plan, Political Cost 1. PENDAHULUAN Sudah menjadi kewajiban bagi setiap perusahaan untuk menerbitkan laporan keuangan. Tujuan pelaporan keungan sudah tentu memiliki arti menyediakan informasi bagi para pemangku kepentingan di lingkaran perusahaan tersebut. Pentingnya informasi yang disediakan oleh perusahaan bersumber dari seluruh kegiatan operasional perusahaan namun, dalam hal ini manajemen tidak memberikan informasi secara begitu saja, laporan keuangan harus memenuhi tujuan, aturan serta prinsip-prinsip akuntansi yang sesuai dengan Standar Akuntansi Keuangan (SAK) dan setiap pelaporan keuangan akan melalui tahapan akuntansi. Yaitu: kegiatan transaki ekonomi, pencatatan transaksi, klasifikasi jenis transaksi, dan pelaporan (Financial Accounting, Weygandt, Kimmel, Kieso, 2012). Tahap pelaporan keuangan merupakan tahap akhir dari mengolah data hingga menjadi informasi yang bersifat siap pakai. Adapun informasi tersebut berpengaruh pada keputusan yang akan diambil oleh pengguna informasi dalam hal ini stakeholder. Keputusan stakeholder di pengaruhi dari informasi yang tersedia yaitu; informasi posisi keuangan suatu perushaan sehingga dapat menilai kinerja perushaan selama beberapa periode. Tujuan dari laporan keungan yang sesuai dengan prinsip serta aturan yang ada dimaksudkan untuk menghasilkan laporan keuangan yang dapat dipertanggungjawabkan dan berguna bagi setiap pengguna laporan keuangan tersebut (Rahmawati, 2010). Standar Akuntansi Keuangan (SAK) memberikan kebebasan kepada setiap perusahaan dalam memilih metode akuntansi yang digunakan dalam menyusun laporan keuangan. Kebebasan manajemen dalam memilih metode akuntansi, dapat dimanfaatkan untuk menghasilkan laporan keuangan yang berbeda-beda di setiap perusahaan sesuai dengan keinginan dan kebutuhan perusahaan tersebut atau dengan kata lain perusahaan memiliki kebebasan dalam memilih salah satu dari beberapa alternatif yang ditawarkan dalam standar akuntansi keuangan yang dianggap sesuai dengan kondisi perusahaan. Pilihan metode tersebut akan

Transcript of Okto Reyhansyah Iskandar, Sparta STIE Indonesia Banking ...

DOI: 10.34209/equ.v22i1.896

PENGARUH DEBT COVENANT, BONUS PLAN, DAN POLITICAL COST TERHADAP

KONSERVATISME AKUNTANSI

Okto Reyhansyah Iskandar,

Sparta*

STIE Indonesia Banking School

ABSTRACT

This research aims to understand and analyzes the effect of debt covenant, bonus plan,

and political cost against company’s accounting conservatism. Independent variable for which used in this research was debt covenant measured by the ratio of leverage, bonus plan

measured by company share ownership by managers, and political cost measured by the size

of the company. While the dependent variable measured by accounting conservatism. The sample selection is using purposive sampling method, in order to obtain 36 observations of

manufacturing company which narrowed to subsector industrial consumer goods and

consistently listed at Indonesia Stock Exchange during the period 2012-2015. This research

uses secondary data from company financial statements obtained from the Indonesia Stock Exchange. Multiple linear regression technique is used in this research to achieve analytical

results. The result showed that debt covenant have negative insignificant effects to accounting

conservatism, bonus plan have negative and significant effects to accounting conservatism, and political cost it has positive effects and significantl to accounting conservatism.

Keywords: Accounting Conservatism, Debt Covenant, Bonus Plan, Political Cost

1. PENDAHULUAN

Sudah menjadi kewajiban bagi setiap perusahaan untuk menerbitkan laporan

keuangan. Tujuan pelaporan keungan sudah tentu memiliki arti menyediakan informasi bagi para pemangku kepentingan di lingkaran perusahaan tersebut. Pentingnya informasi yang

disediakan oleh perusahaan bersumber dari seluruh kegiatan operasional perusahaan namun,

dalam hal ini manajemen tidak memberikan informasi secara begitu saja, laporan keuangan harus memenuhi tujuan, aturan serta prinsip-prinsip akuntansi yang sesuai dengan Standar

Akuntansi Keuangan (SAK) dan setiap pelaporan keuangan akan melalui tahapan akuntansi.

Yaitu: kegiatan transaki ekonomi, pencatatan transaksi, klasifikasi jenis transaksi, dan pelaporan (Financial Accounting, Weygandt, Kimmel, Kieso, 2012). Tahap pelaporan

keuangan merupakan tahap akhir dari mengolah data hingga menjadi informasi yang bersifat

siap pakai. Adapun informasi tersebut berpengaruh pada keputusan yang akan diambil oleh

pengguna informasi dalam hal ini stakeholder. Keputusan stakeholder di pengaruhi dari informasi yang tersedia yaitu; informasi posisi keuangan suatu perushaan sehingga dapat

menilai kinerja perushaan selama beberapa periode.

Tujuan dari laporan keungan yang sesuai dengan prinsip serta aturan yang ada dimaksudkan untuk menghasilkan laporan keuangan yang dapat dipertanggungjawabkan dan

berguna bagi setiap pengguna laporan keuangan tersebut (Rahmawati, 2010). Standar

Akuntansi Keuangan (SAK) memberikan kebebasan kepada setiap perusahaan dalam

memilih metode akuntansi yang digunakan dalam menyusun laporan keuangan. Kebebasan manajemen dalam memilih metode akuntansi, dapat dimanfaatkan untuk menghasilkan

laporan keuangan yang berbeda-beda di setiap perusahaan sesuai dengan keinginan dan

kebutuhan perusahaan tersebut atau dengan kata lain perusahaan memiliki kebebasan dalam memilih salah satu dari beberapa alternatif yang ditawarkan dalam standar akuntansi

keuangan yang dianggap sesuai dengan kondisi perusahaan. Pilihan metode tersebut akan

DOI: 10.34209/equ.v22i1.896

berpengaruh terhadap angka yang disajikan dalam laporan keuangan, sehingga dapat

dikatakan bahwa secara tidak langsung konsep konservatisme akan mempengaruhi hasil

laporan keuangan. Perusahaan memilih metode akuntansi yang dianggap sesuai dengan kondisi

perusahaan dan yang dapat mengantisipasi kondisi perekonomian yang tidak stabil, artinya

perusahaan berhati-hati dalam penyusunan laporan keuangan. Tindakan kehati-hatian yang

dilakukan oleh perusahaan ini disebut sebagai konservatisme akuntansi. Implikasi konsep konservatisme terhadap prinsip akuntansi yaitu akuntansi mengakui biaya atau rugi yang

kemungkinan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan

datang walaupun kemungkinan terjadinya besar. Basu (1997) menginterpretasikan konservatisme sebagai kecenderungan akuntan menggunakan tingkat verifikasi yang lebih

tinggi untuk mengakui good news sebagai keuntungan dibanding mengakui bad news sebagai

kerugian. Konservatisme akuntansi adalah prinsip yang menilai aset bersih yang terlalu

rendah secara konsisten. Watts (2003) menyatakan bahwa understatement aset bersih yang sistematik atau relatif permanen merupakan konservatisme akuntansi, sehingga dapat

dikatakan bahwa konservatisme akuntansi menghasilkan laba yang berkualitas karena

prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aset yang tidak

overstatement. Konsekuensinya, apabila terdapat kondisi yang memiliki kemungkinan

menimbulkan kerugian, maka biaya atau hutang tersebut harus segera diakui. Di sisi lain, apabila terdapat kondisi yang memiliki kemungkinan menghasilkan laba, maka pendapatan

atau aset tersebut tidak boleh langsung diakui, sampai kondisi tersebut betul-betul telah

terealisasi (Chariri dan Ghozali, 2007). Terdapat banyak kritikan yang muncul dari para

peneliti, namun ada beberapa peneliti yang mendukung penerapan konservatisme akuntansi. Penerapan konservatisme akuntansi ini mengakibatkan laporan keuangan menjadi bias

sehingga tidak dapat dijadikan sebagai alat untuk mengevaluasi terjadinya risiko suatu

perusahaan (Haniati dan Fitriany, 2010). Pihak yang kontra menilai laporan keuangan yang disusun berdasarkan metode yang

konservatif akan cenderung bias karena tidak mencerminkan kondisi perusahaan yang

sesungguhnya. Hal tersebut memunculkan keraguan tentang manfaat dari laporan keuangan yang disusun berdasarkan akuntansi yang konsevatif (Kiryanto dan Supriyanto, 2006).

Konservatisme digunakan bila berhubungan dengan ketidakpastian dalam lingkungan dan

kemungkinan optimisme berlebihan dari manajer dan pemilik (Belkoui, 2004). Motif

pemilihan suatu metode akuntansi tidak terlepas dari Positive Accounting Theory (Watts dan Zimmerman, 1986). Penerapan konservatisme akuntansi ini perlu dipertimbangkan karena

adanya fleksibilitas manajemen dalam menyajikan laporan keuangan dan mengingat

beberapa kasus yang menyajikan laporan keuangan yang cenderung overstate yang berakibat menyesatkan pengguna laporan keuangan. Beberapa contoh kasus kecurangan manajemen

dengan penyajian yang overstate adalah kasus kebangkrutan Enron Coorporation di Amerika

Serikat dan jika mengambil contoh di dalam negeri kita dapat berkaca pada kasus kecurangan

yang dilakuan oleh PT. Kimia Farma yang pernah menggelembungkan laba bersih senilai Rp 32,668 milyar. Tentunya hal ini menjadi kabar buruk dan merugikan bagi investor,

kreditor dan pihak - pihak yang berkepentingan lainnya (Rahmawati, 2010).

Terlepas dari pro dan kontra mengenai penerapan akuntansi tersebut, penerapan konservatisme dalam akuntansi mengalami perkembangan beberapa dekade ini (Givoly and

Hayn, 2000). Pada masa sekarang ini, konservatisme akuntansi lebih dikatakan sebagai

prinsip kehati-hatian atau prudence. Akan tetapi, penerapan prudence tidak se-radikal konservatisme. Prinsip ini dapat mengakui adanya kenaikan aset atau menurunnya

kewajiban dan beban dengan suatu kondisi tertentu walaupun belum terealisasi asalkan

telah memenuhi kriteria pengakuan suatu pos. Hal ini dikarenakan dalam prudence,

DOI: 10.34209/equ.v22i1.896

pendapatan juga dapat diakui sesegera mungkin ketika syarat pengakuan pendapatan sudah

terpenuhi (Accounting Theory, Godfrey, 2010). Oleh karena itu penjelasan mengenai

konservatisme ini menjadi menarik untuk dibahas karena berhubungan dengan pertimbangan-pertimbangan perusahaan dalam menerapkan akuntansi yang konservatif.

Berdasar uraian di atas maka melalui artikel ini penulis akan mencoba memberikan

penjelasan tentang beberapa faktor yang berpengaruh terhadap penerapan akuntansi

konservatif perusahaan. Pertanyaan mendasar dalam penjelasan mengenai konservatisme ini adalah faktor-faktor apa sajakah yang mempengaruhi perusahaan dalam memilih

prinsip akuntansi yang cenderung konservatif. Penulis melakukan review beberapa

penelitian yang berhubungan dengan konservatisme akuntansi untuk mengetahui faktor apa sajakah yang mempengaruhi konservatisme akuntansi. Beberapa peneliti terdahulu telah

meneliti mengenai faktor-faktor yang mempengaruhi akuntansi konservatif. Diantaranya

hasil penelitian Anna (2010) yang menyatakan tidak adanya hubungan antara political cost

dengan konservatisme akuntansi. Hasil ini berbeda dengan hasil penilitian yang dilakukan Alfiah (2011), dinyatakan adanya political cost sebagai faktor yang mempengaruhi

konservatisme akuntansi atau dengan kata lain variabel independen political cost

mempengaruhi variabel dependen yang menyebabkan hubungan positif. Sementara itu pnelitian Alexis (2013) membuktikan dengan debt covevnant sebagai variabel independen

tidak berpengaruh terhadap konservatisme akuntansi namun hasil ini berbeda dengan

penelitian yang dilakukan Valeri V. Nikolaev (2009), dinyatakan bahwa debt covenant berpengaruh positif terhadap konservatisme akuntansi. Penelitian lain Michael Raith (2009)

dengan variabel independen bonus plan berpengaruh postif terhadap konservatisme

akuntansi.

Atas dasar tidak konsistennya hasil temuan beberapa peneliti sebelumnya, maka peneliti termotivasi untuk melakukan uji pengaruh variabel debt covenant, bonus plan, dan

political cost. Penelitian ini merupakan replikasi dari penilitian terdahulu dengan oleh Calvin

(2012).

2. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Pustaka

Teori Agensi

Penelitian ini dilandasi oleh teori agensi. Teori ini memegang peran penting dalam

praktik bisnis perusahaan. Teori agensi merupakan teori yang muncul karena adanya konflik

kepentingan antara prinsipal dan agen. Prinsipal sebagai pemilik sedangkan agen sebagai manajer. Prinsipal mengontrak agen untuk melakukan pengelolaan sumber daya dalam

perusahaan. Tujuan utama dari teori keagenan adalah untuk menjelaskan bagaimana pihak-

pihak yang melakukan hubungan kontrak dapat mendesain kontrak yang tujuannya untuk meminimalisir cost sebagai dampak adanya informasi yang tidak simetris. Konsep Teori

Agensi menurut Jensen dan Meckling (1976), mendefinisikan teori agensi itu sebagai

hubungan keagenan sebagai suatu kontrak yang mana satu atau lebih principal (pemilik)

menggunakan orang lain atau agent (manajer) untuk menjalankan aktifitas perusahaan. Prinsipal menyediakan fasilitas dan dana untuk kebutuhan operasi perusahaan, sedangkan

agen sebagai pengelola berkewajiban untuk mengelola perusahaan sebagaimana

dipercayakan oleh pemegang saham (principal), untuk meningkatkan nilai perusahaan. Dalam praktiknya di perusahaan ternyata agen dalam aktifitasnya kadangkala tidak

sesuai dengan kontrak kerja yang disepakati dari awal untuk meningkatkan kemakmuran

pemegang saham melainkan cenderung untuk kepentingan sendiri, sehingga munculah suatu konflik keagenan. Dalam agency theory ini terjadi ketidakseimbangan informasi atau dengan

kata lain asimetri informasi. Agen memiliki informasi yang lebih banyak dibandingkan

dengan principal, sehingga menimbulkan adanya asimetri informasi yaitu suatu kondisi

DOI: 10.34209/equ.v22i1.896

adanya ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia

informasi dengan pihak pemegang saham dan stakeholder sebagai pengguna informasi.

Pemilihan metode konservatisme tidak terlepas dari kepentingan manajer untuk mengoptimalkan keuntungan dengan mengorbankan kepentingan pemegang saham,

sehingga dukungan manajemen terhadap konservatisme berkaitan dengan teori ini.

Teori Akuntansi Positif Teori akuntansi positif seringkali berkaitan dengan konservatisme akuntansi karena

menjelaskan faktor-faktor yang mempengaruhi dalam memilih prosedur akuntansi yang

sesuai. Atas dasar tujuannya, teori akuntansi dapat dibedakan menjadi dua jenis, yaitu teori akuntansi normatif yang memberikan formula terhadap praktik akuntansi dan teori akuntansi

positif yang berusaha menjelaskan dan memprediksi fenomena yang berkaitan dengan

akuntansi dikutip dari Ghozali dan Anis, (2007) dalam Setijaningsih (2012). Teori akuntansi

positif berusaha untuk mengidentifikasi proses dan kebijakan akuntansi yang paling sesuai untuk menghadapi kondisi dan keadaan tertentu pada masa yang akan datang. Perkembangan

teori akuntansi positif ini muncul akibat ketidakpuasan terhadap teori akuntansi normatif,

dasar pemikiran yang digunakan untuk menganalisis teori akuntansi pada teori normatif dianggap terlalu sederhana dan karena berdasar pada premis atau asumsi, bukan berdasarkan

bukti empiris seperti halnya teori positif.

Menurut Watts dan Zimerman (1986) terdapat tiga hipotesis yang dikembangkan yaitu, hipotesis mengenai bonus plan, leverage, dan ukuran perusahaan. Hipotesis bonus

plan menjelaskan tentang manager perusahaan(agent) yang cenderung menerapkan prosedur

akuntansi dengan merubah pendapatan yang dilaporkan dimasa yang akan datang ke masa

sekarang, atau dengan kata lain menaikan pencatatan pendapatan perusahaan, selain tidak ingin kinerja nya dinilai buruk, tujuan lain manager melakukan ini jelas karena termotivasi

akan imbalan atau bonus yang tinggi terlebih lagi bila bonus yang didapat diukur dari

pendapatan perusahaan. Berikutnya, manager berusaha untuk menekan biaya kontrak hutang tujuan nya adalah agar memudahkan disaat perusahaan membutuhkan pinjaman dana dari

kreditur.

Watts dan Zimmerman (1986) menyatakan bahwa perusahaan besar akan dihadapkan pada biaya politik yang besar pulatermasuk menanggung beban pajak yang

semakin besar, sehingga untuk menghindari hal tersebut, perusahaan yang besar relatif

semakin konservatif untuk melaporkan pendapatan bersih yang semakin rendah akibat dari

penundaan pengakuan laba dan mempercepat pengakuan kerugian. Hal ini ini berdampak pada biaya politik yang ditanggung oleh perusahaan akan semakin kecil (Watts dan

Zimmerman, 1986) dalam Invin (2015).

Debt Covenant

Debt covenant adalah kontrak hutang yang ditujukan pada peminjam oleh kreditur

dengan tujuan untuk mendapatkan pinjaman dana yang disertai perjanjian-perjanjian yang

telah disepakati dalam pengembalian pinjaman tersebut. Sebagian kesepakatan hutang berisi perjanjian (covenant) yang mengharuskan peminjam memenuhi syarat yang disepakati

dalam perjanjian hutang (Scott, 2000). Watts dan Zimerman (1986) mengidentifikasikan

perjanjian seperti pembatasan dividen dan pembatasan pembelian kembali saham, pembatasan modal kerja, pembatasan merger, pembatasan akuisisi, pembatasan investasi,

pembatasan pelepasan asset, pembatasan pembiayaan masa depan merupakan bentuk debt

covenant. Kontrak hutang jangka panjang (debt covenant) merupakan perjanjian untuk

melindungi pemberi pinjaman (lender atau kreditor) dari tindakan-tindakan manajer

terhadap kepentingan kreditur, seperti dividen yang berlebihan, pinjaman tambahan, atau

DOI: 10.34209/equ.v22i1.896

membiarkan model kerja dan kekayaan pemilik berada di bawah tingkat yang telah

ditentukan, yang mana semuanya menurunkan keamanan (atau menaikkan resiko) bagi

kreditur yang telah ada. Kontrak ini didasarkan pada teori akuntansi positif, yakni hipotesis debt covenant, yang menyatakan bahwa semakin dekat suatu perusahaan ke pelanggaran

perjanjian hutang, manajer memiliki kecenderungan untuk memilih prosedur akuntansi yang

dapat memindahkan laba periode mendatang ke periode berjalan. Terkait dengan renegosiasi

kontrak hutang, debt covenant cenderung untuk berpedoman pada angka akuntansi. Debt covenant memprediksi bahwa manajer cenderung untuk menyatakan secara berlebihan laba

dan aset untuk mengurangi renegosiasi biaya kontrak hutang. Manajer juga tidak ingin

kinerjanya dinilai kurang baik apabila laba yang dilaporkan konservatif. Leverage atau rasio utang adalah rasio total hutang terhadap total aset, dalam penelitian ini digunakan rasio debt

to total asset ratio

Bonus Plan Merupakan sebuah hipotesis dimana suatu prediksi yang membuat manager

perusahaan lebih memilih prosedur akuntansi dengan merubah pendapatan yang dilaporkan

untuk periode yang akan datang menjadi periode tahun berjalan (Godfrey, 2010). Wibowo (2002) menyatakan terdapat hubungan positif antara struktur kepemilikan manajerial dengan

konservatisme akuntansi. Wardhani (2008) menyatakan bahwa kepemilikan saham oleh

pihak manajemen akan menurunkan permasalahan agensi karena semakin banyak saham yang dimiliki oleh manajemen, maka semakin kuat motivasi mereka untuk bekerja dalam

meningkatkan nilai saham perusahaan. Selain jika ada bonus plan yang disepakati, maka

manajer akan cenderung kurang konservatif karena dengan meningkatkan laba manajer akan

dinilai memiliki kinerja yang bagus dan dapat mencapai target sehingga bonus yang diberikan banyak

Political Cost

Bagi perusahaan, intensitas politik sering berkaitan dengan ukuran perusahaan (Watts and Zimmerman, 1986) perspektif tersebut mengembangkan pemahaman (Godfrey,

2010), mentransfer kekayaan atau dana dari sebuah perusahaan dikarenakan terpapar

keadaan politiknya. jumlah yang di transfer sering kali berkaitan dengan ukuran dan yang tampak pada perusahaan. (Godfrey, 2010). Political cost mengungkapkan bahwa perusahaan

besar kemungkinan menghadapi biaya politis lebih besar dibanding perusahaan kecil.

Perusahaan besar biasanya lebih diawasi oleh pemerintah dan masyarakat. Jika perusahaan

besar mempunyai laba yang tinggi secara relatif permanen, maka pemerintah dapat terdorong untuk menaikkan pajak dan meminta layanan publik yang lebih tinggi kepada perusahaan.

Akhirnya, manajer perusahaan besar mungkin cenderung memilih metode akuntansi yang

menunda pelaporan laba untuk mengurangi tanggungan political cost oleh perusahaan.

2.2. Pengembangan Hipotesis

Debt covenant atau kontrak hutang yang diproksikan dengan rasio leverage berupa

debt-to-total asset ratio menggambarkan kemampuan perusahaan dalam membayar kewajiban nya dari setiap total asset yang dimiliki. Kontrak hutang dapat mengindikasikan

bahwa manajer cenderung menyatakan laba dan asset secara berlebihan untuk mengurangi

renegosiasi biaya kontrak hutang. Sari dan Adhariani (2009) menyatakan bahwa semakin tinggi rasio leverage, semakin besar pula kemungkinan perusahaan akan menggunakan

prosedur yang meningkatkan laba yang dilaporkan. Calvin (2012) menyatakan debt covenant

berpengaruh negatif terhadap konservatisme akuntansi. Namun, hasil berbeda diperoleh Resti (2012), dimana penelitian tersebut menemukan kontrak hutang berpengaruh signifikan

terhadap konservatisme akuntansi. Mengacu pada tinjauan pustaka dan penelitian terdahulu

di atas, maka dapat dirumuskan pengembangan hipottesa pertama, yaitu ;

DOI: 10.34209/equ.v22i1.896

H1 : Debt covenant berpengaruh negatif terhadap konservatisme akuntansi

Bonus plan menyatakan bahwa manajer dari perusahaan yang memiliki kebijakan bonus akan cenderung memilih prosedur yang mengalihkan laba dari periode mendatang ke

periode berjalan (Watts dan Zimmerman 1986). Dalam hipotesis ini dikatakan bahwa bonus

atau kompensasi menjadi salah satu alasan yang mendorong manajer untuk melaporkan laba

yang diperolehnya secara optimis dalam suatu periode Calvin (2012). Hal ini disebabkan karena bonus yang diterima oleh manajer biasanya berkaitan dengan kinerja yang dicapai

oleh manajer, yang tersaji di dalam laba pada laporan laba rugi. Semakin tinggi laba yang

dicapai, maka semakin tinggi pula kompensasi yang akan diterima. Dalam penelitian Wardhani (2008) dan Brilitanti (2013) menyatakan bahwa bonus

plan yang di proksikan dengan saham yang dimiliki pihak manajerial memiliki pengaruh

negatif terhadap konservatisme akuntansi hal ini dikarenakan manajer semakin bertindak

tidak knservatif mengingat jumlah bonus yang diperoleh berdasar dari laba yang dihasilkan perusahaan otomatis muncul hubungan negatif antara variabel ini dengan konservatisme

akuntansi itu sendiri. Mengacu pada tinjauan pustaka dan penelitian-penelitian terdahulu di

atas, maka dirumuskan pengembangan hipotesi kedua sebagai berikut : H2 : Bonus plan berpengaruh negatif terhadap konservatisme akuntansi

Biaya politis muncul akibat kepentingan antara perusahaan dengan pemerintah. Hal ini menyebabkan pihak perusahaan menjadi rentan akan konflik yang mungkin muncul

akibat pertentangan antara regulasi pemerintah dengan aksi yang dilakukan oleh perusahaan.

Selain itu grup tertentu juga memiliki keinginan untuk melakukan lobby terhadap pemerintah

dalam hal nasionalisasi, pengambil alihan suatu objek, perpecahan, atau aturan perusahaan yang makin memperkuat kemungkinan munculnya regulasi yang dapat merugikan

perusahaan (Watts dan Zimmerman, 1978). Watts dan Zimmerman (1986) juga menyatakan

bahwa manajer ingin mengecilkan laba dengan tujuan untuk mengecilkan biaya politis yang ditanggung oleh perusahaan. Hal ini akan mengakibatkan manajer cenderung memilih

prosedur dan metode akuntansi yang melaporkan laba lebih rendah atau konservatif. Dalam

hipotesis ini juga dikatakan bahwa besarnya biaya politis sangat tergantung dari ukuran perusahaan (Watts dan Zimmerman, 1978). Oleh karena itu dapat disimpulkan bahwa

perusahaan besar lebih sensitif daripada perusahaan kecil karena terkait dengan biaya politis

dan oleh karenanya perusahaan tersebut menghadapi kecenderungan yang berbeda dalam

pemilihan prosedur metode akuntansi. Tujuan dilakukannya pemilihan prosedur akuntansi tersebut adalah untuk meminimalkan laba, sehingga mengurangi biaya politis yang mungkin

dapat terjadi.

Dalam penelitian Angga dan arifin (2013) dan Calvin (2012) menyatakan bahwa political cost terbukti tidak berpengaruh terhadap konservatisme akuntansi. Dengan laba

yang tinggi maka pemerintah dapat terdorong untuk menaikkan pajak dan meminta layanan

publik yang lebih tinggi kepada perusahaan. Akhirnya, manajer perusahaan besar mungkin

cenderung memilih metode akuntansi yang menunda pelaporan laba untuk mengurangi tanggungan political cost oleh perusahaan Calvi (2012).

Mengacu pada tinjauan pustaka dan penelitian-penelitian terdahulu di atas, maka

dirumuskan pengembangan hipotesi ketiga sebagai berikut : H3 : Political cost berpengaruh positif terhadap konservatisme akuntansi.

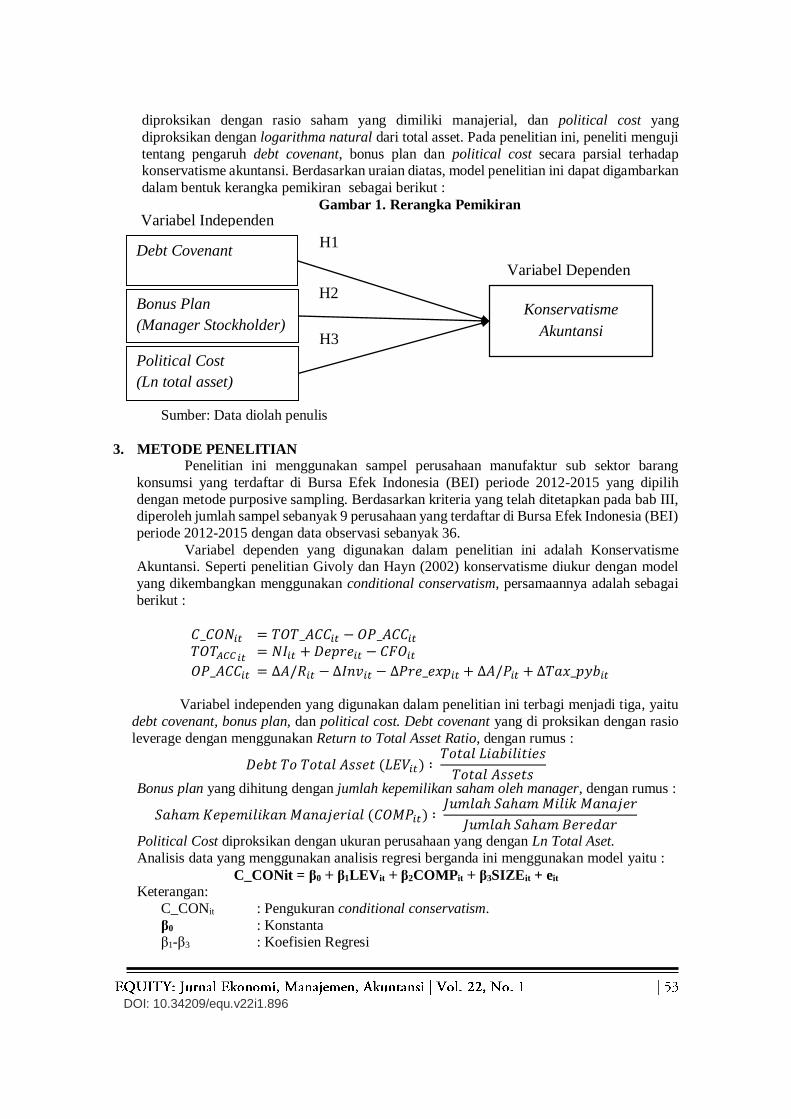

2.3. Kerangka Pemikiran Penelitian ini menggunakan variabel dependen yaitu konservatisme akuntansi.

Variabel independen yang digunakan dalam penelitian ini adalah debt covenant yang

diproksikan dengan rasio leverage berupa debt-to-total asset ratio, bonus plan yang

DOI: 10.34209/equ.v22i1.896

diproksikan dengan rasio saham yang dimiliki manajerial, dan political cost yang

diproksikan dengan logarithma natural dari total asset. Pada penelitian ini, peneliti menguji

tentang pengaruh debt covenant, bonus plan dan political cost secara parsial terhadap konservatisme akuntansi. Berdasarkan uraian diatas, model penelitian ini dapat digambarkan

dalam bentuk kerangka pemikiran sebagai berikut :

Gambar 1. Rerangka Pemikiran

Sumber: Data diolah penulis

3. METODE PENELITIAN Penelitian ini menggunakan sampel perusahaan manufaktur sub sektor barang

konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015 yang dipilih

dengan metode purposive sampling. Berdasarkan kriteria yang telah ditetapkan pada bab III, diperoleh jumlah sampel sebanyak 9 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2012-2015 dengan data observasi sebanyak 36.

Variabel dependen yang digunakan dalam penelitian ini adalah Konservatisme Akuntansi. Seperti penelitian Givoly dan Hayn (2002) konservatisme diukur dengan model

yang dikembangkan menggunakan conditional conservatism, persamaannya adalah sebagai

berikut :

𝐶_𝐶𝑂𝑁𝑖𝑡 = 𝑇𝑂𝑇_𝐴𝐶𝐶𝑖𝑡 − 𝑂𝑃_𝐴𝐶𝐶𝑖𝑡

𝑇𝑂𝑇𝐴𝐶𝐶 𝑖𝑡 = 𝑁𝐼𝑖𝑡 + 𝐷𝑒𝑝𝑟𝑒𝑖𝑡 − 𝐶𝐹𝑂𝑖𝑡

𝑂𝑃_𝐴𝐶𝐶𝑖𝑡 = ∆𝐴/𝑅𝑖𝑡 − ∆𝐼𝑛𝑣𝑖𝑡 − ∆𝑃𝑟𝑒_𝑒𝑥𝑝𝑖𝑡 + ∆𝐴/𝑃𝑖𝑡 + ∆𝑇𝑎𝑥_𝑝𝑦𝑏𝑖𝑡

Variabel independen yang digunakan dalam penelitian ini terbagi menjadi tiga, yaitu

debt covenant, bonus plan, dan political cost. Debt covenant yang di proksikan dengan rasio

leverage dengan menggunakan Return to Total Asset Ratio, dengan rumus :

𝐷𝑒𝑏𝑡 𝑇𝑜 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 (𝐿𝐸𝑉𝑖𝑡) ∶ 𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

Bonus plan yang dihitung dengan jumlah kepemilikan saham oleh manager, dengan rumus :

𝑆𝑎ℎ𝑎𝑚 𝐾𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝑀𝑎𝑛𝑎𝑗𝑒𝑟𝑖𝑎𝑙 (𝐶𝑂𝑀𝑃𝑖𝑡) ∶ 𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎ℎ𝑎𝑚 𝑀𝑖𝑙𝑖𝑘 𝑀𝑎𝑛𝑎𝑗𝑒𝑟

𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎ℎ𝑎𝑚 𝐵𝑒𝑟𝑒𝑑𝑎𝑟

Political Cost diproksikan dengan ukuran perusahaan yang dengan Ln Total Aset.

Analisis data yang menggunakan analisis regresi berganda ini menggunakan model yaitu :

C_CONit = β0 + β1LEVit + β2COMPit + β3SIZEit + eit Keterangan:

C_CONit : Pengukuran conditional conservatism.

β0 : Konstanta β1-β3 : Koefisien Regresi

H1

H2

+

H3

+

Konservatisme

Akuntansi

Debt Covenant

(Debt to total asset) Bonus Plan

(Manager Stockholder)

Political Cost

(Ln total asset)

Variabel Dependen

Variabel Independen

DOI: 10.34209/equ.v22i1.896

LEVit : Debt covenant yang diproksikan dengan rasio leverage perusahaan i

pada tahun t.

COMPit : Bonus plan yang diproksikan dengan struktur kepemilikan manajerial i pada tahun t.

SIZEit : Political cost yang diproksikan dengan ukuran perusahaan.

i : Time series identifiers

t : Cross section identifiers

4. HASIL DAN PEMBAHASAN

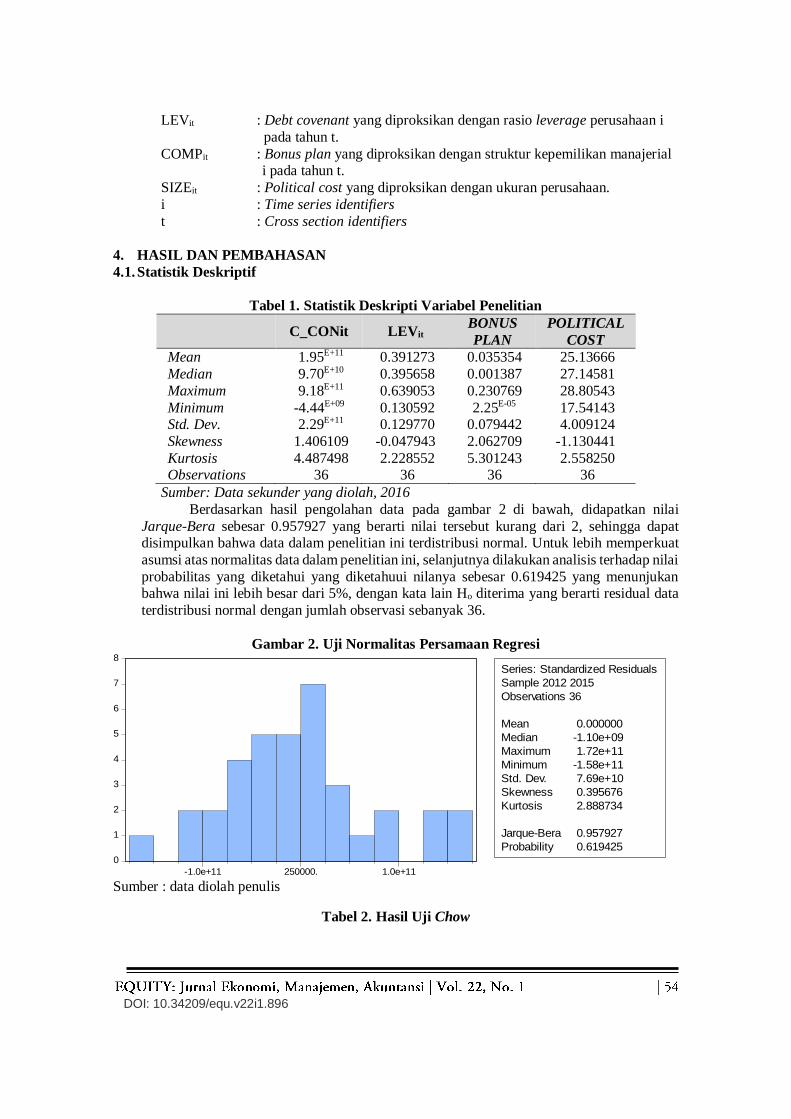

4.1. Statistik Deskriptif

Tabel 1. Statistik Deskripti Variabel Penelitian

C_CONit LEVit BONUS

PLAN

POLITICAL

COST

Mean 1.95E+11 0.391273 0.035354 25.13666

Median 9.70E+10 0.395658 0.001387 27.14581

Maximum 9.18E+11 0.639053 0.230769 28.80543

Minimum -4.44E+09 0.130592 2.25E-05 17.54143 Std. Dev. 2.29E+11 0.129770 0.079442 4.009124

Skewness 1.406109 -0.047943 2.062709 -1.130441

Kurtosis 4.487498 2.228552 5.301243 2.558250 Observations 36 36 36 36

Sumber: Data sekunder yang diolah, 2016

Berdasarkan hasil pengolahan data pada gambar 2 di bawah, didapatkan nilai

Jarque-Bera sebesar 0.957927 yang berarti nilai tersebut kurang dari 2, sehingga dapat disimpulkan bahwa data dalam penelitian ini terdistribusi normal. Untuk lebih memperkuat

asumsi atas normalitas data dalam penelitian ini, selanjutnya dilakukan analisis terhadap nilai

probabilitas yang diketahui yang diketahuui nilanya sebesar 0.619425 yang menunjukan bahwa nilai ini lebih besar dari 5%, dengan kata lain Ho diterima yang berarti residual data

terdistribusi normal dengan jumlah observasi sebanyak 36.

Gambar 2. Uji Normalitas Persamaan Regresi

0

1

2

3

4

5

6

7

8

-1.0e+11 250000. 1.0e+11

Series: Standardized Residuals

Sample 2012 2015

Observations 36

Mean 0.000000

Median -1.10e+09

Maximum 1.72e+11

Minimum -1.58e+11

Std. Dev. 7.69e+10

Skewness 0.395676

Kurtosis 2.888734

Jarque-Bera 0.957927

Probability 0.619425

Sumber : data diolah penulis

Tabel 2. Hasil Uji Chow

DOI: 10.34209/equ.v22i1.896

Sumber: Data sekunder yang diolah, 2016

Hasil uji chow pada tabel 2 di atas, menujukkan nilai probabilitas cross section chi

square adalah 0. Nilai tersebut lebih rendah dari nilai probabilitas chi square 0,05. Dengan

demikian, Ha dinyatakan diterima sehingga dapat dikatakan bahwa hasil regresi model dalam penelitian ini menggunakan model fixed effect dan dapat dilanjutkan ke uji Hausman.

Tabel 3. Hasil Uji Hausman

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 15.811565 3 0.0012

Sumber: Data sekunder yang diolah, 2016

Hasil uji Hausman pada tabel 3 di atas, dapat diketahui nilai probabilitas cross

section random adalah sebesar 0,0012. Nilai tersebut lebih rendah dari nilai probabilitas cross section random sebesar 0,05. Dengan demikian Ha dinyatakan diterima sehingga dapat

dikatakan bahwa hasil regresi model dalam penelitian ini menggunakan model fixed effect.

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (Winarno, 2011). Model regresi yang baik

seharusnya tidak terjadi korelasi antar Uji multikolinearitas dapat dilakukan dengan

melakukan analisa correlation matrix untuk mengetahui hubungan antara dua atau lebih

variabel independen secara bersama sama mempengaruhi satu variabel independen lain variabel bebasnya. Hasil perhitungan nilai correlation matrix dapat diketahui pada tabel 4 di

bawah ini :

Tabel 4. Hasil Uji Multikolinearitas Coefficients

LEV BONUS PLAN POLITICAL

COST

LEV 1.000000 0.212282 -0.187607 BONUS PLAN 0.212282 1.000000 0.097532

POLITICAL

COST -0.187607 0.097532 1.000000

Sumber: Data sekunder yang diolah sendiri.

Berdasarkan hasil pengolahan data yang telah dilakukan pada tabel 4 di atas bahwa

nilai korelasi antar variabel tidak ada yang melebihi diatas nilai 0,85, sehingga dapat disimpulkan bahwa dalam penelitian ini tidak ditemukan adanya multikolinearitas antar

variabel independen.

Uji heterokedastisitas dalam penelitian ini dilakukan dengan menggunakan Uji Park. Uji Park dilakukan dengan menggunakan cara meregresikan nilai residual dengan masing-

masing variabel independen (Ghozali, 2009). Hipotesis yang dibuat dalam uji

heterokedatisitas ini adalah Ho: Tidak ada gejala heterokedastisitas dan Ha: Ada gejala

heterokedastisitas. Pengambilan keputusan dalam pengujian ini adalah : Jika probability (signifikansi) ≥ α 0,05 maka H0 diterima, Jika probability (signifikansi) < α 0,05 maka H0

ditolak. Hasil uji heterokedastisitas dengan menggunakan Uji Park diperlihatkan di tabel

dibawah ini :

Effects Test Statistic d.f. Prob.

Cross-section F 11.115100 (8,24) 0.0000

Cross-section Chi-square 55.750782 8 0.0000

DOI: 10.34209/equ.v22i1.896

Tabel 5. Hasil Uji Park (Heterokedastisitas)

Variable Coefficient t-Statistic Prob.

LEV -1.32E+22 -1.208907 0.2356 BONUS PLAN -1.78E+22 -1.014866 0.3178

POLITICAL COST -1.50E+20 -0.432941 0.6680

Pada tabel 5 di atas, dapat dilihat bahwa hasil regresi nilai residual dengan masing-masing variabel independen memiliki tingkat signifikansi diatas 0,05 atau 5%. Hal ini dapat

disimpulkan bahwa model regresi pada penelitian ini bebas dari masalah heterokedastisitas,

dengan kata lain hipotesis Ho dalam penelitian ini diterima dan Ha ditolak. Uji autokorelasi bertujuan untuk melihat hubungan antara residual satu observasi

dengan residual observasi lainnya. Sehingga, pengujian ini dilakukan untuk mengidentifikasi

adanya hubungan antara residual observasi dengan observasi lainnya (Gujarati, 2010). Dalam penelitian ini uji autokorelasi dilakukan melalui pengujian terhadap nilai Durbin-

Watson. Hasil uji autokorelasi pada penelitian ini dapat dilihat pada tabel 6 dibawah. Hasil

uji autokorelasi pada tabel 5 menunjukan bahwa nilai Durbin-Watson stat sebesar 2.459788

artinya nilai DW berada pada kondisi 1.54<2.459788<2,46 yang menunjukan bahwa tidak ditemukan adanya masalah autokorelasi pada model persamaan regresi.

Uji statistik t dilakukan untuk menguji hipotesis 1, 2 dan 3, dengan mengetahui

apakah koefisien regresi dari variabel indeoenden secara individual atau parsial berpengaruh secara signifikan terhadap variabel dependen. Berikut hasil uji statistik dari penelitian ini

dapat dilihat pada tabel 6 di bawah ini.

Tabel 6. Hasil Uji Hipotesis Statistik t

Variable Coefficient t-Statistic Prob.

LEV -4.41E+11 -1.230656 0.2387

BONUS PLAN -2.98E+15 -5.959385 0.0000 POLITICAL COST 7.16E+11 6.808584 0.0000

C 7.09E+13 4.633471 0.0004

AR (1) 7.24E-5 6.642504 0.0000

R-squared 0.982462 Adjusted R-squared 0.967430

F-statistic 65.35706

Prob(F-statistic) 0.000000

Durbin-Watson stat 2.459788

Sumber: Data sekunder yang diolah

5.1. Analisis Hasil Penelitian Berdasarkan hasil penelitian yang dilakukan, menunjukan bahwa pada periode 2012-

2015 debt covenant yang di proksikan dengan leverage dan dihitung dengan debt to total

asset ratio menunjukan pengaruh negatif tidak signifikan terhadap konservatisme akuntansi

pada perusahaan sampel. Kemungkinan variabel debt covenant bukan salah satu faktor yang menentukan tinggi atau rendahnya konservatisme akuntansi pada suatu perusahaan.

Leverage bukan satu-satunya perhitungan yang dapat dijadikan variabel dalam suatu

penelitian untuk mengukur konservatisme. Karena sampel pada penelitian ini merupakan perusahaan manufaktur, dimana nilai aset perusahaan menyumbang pengaruh relatif besar

pada total aset dalam memperhitungkan debt to total asset ratio sehingga perhitungan perlu

disesuaikan dengan perusahaan selain manufaktur. Hasil penelitian ini tidak sesuai dengan teori yang di ungkapkan oleh Valeri V. Nikolaev (2009) bahwa debt covenant dapat

DOI: 10.34209/equ.v22i1.896

mempengaruhi konservatisme akuntansi suatu perusahaan apabila diukur dengan ketepatan

pengakuan kerugian.

Di sisi lain, penelitian ini tidak mendukung penelitian Dinny Prastiwi Brilianti (2013) yang menyatakan bahwa tidak adanya pengaruh antara leverage dengan

konservatisme akuntansi, karena perusahaan tidak membutuhkan leverage untuk

menerapkan konservatisme.

Berdasarkan hasil penelitian yang dilakukan, menunjukan bahwa pada periode 2012-

2015, bonus plan yang di proksikan dengan kepemilikan manajerial pada perusahaan

menunjukan pengaruh negatif signifikan terhadap konservatisme akuntansi pada perusahaan sampel penelitian.

Penelitian ini mendukung temuan Ratna Whardani (2008) bahwa kepemilikan

manajerial berpengaruh negatif terhadap konservatisme perusahaan. Hal ini disebabkan

bahwa bonus plan ynag diharapkan oleh manajer dinilai dari perolehan laba perushaan apabila laba perusahaan dinilai menurun maka semakin kecil pula perolehan bonus yang

terima dari pemilik perushaan(principal).

Berdasarkan hasil penelitian yang dilakukan, menunjukan bahwa pada periode 2012-2015, political cost menunjukan pengaruh positif signifikan terhadap konservatisme

akuntansi pada perusahaaan sampel penelitian. Hasil dalam penelitian ini mendukung

penelitian Angga dan Arifin (2013), yang membuktikan bahwa political cost yang positif, dapat mempengaruhi konservatisme akuntansi perusahaan. Pihak otoritas dalam hal ini

pemerintah melakukan pengawasan terhadap setiap perusahaan yang melakukan kegiatan

produksi, biaya yang timbul dikarenakan pemerintah sudah menetapkan biaya yang harus di

tanggung perusahaan terkait dampak yang timbul dari kegiatan operasional perusahaan. Di sisi lain kegiatan politik suatu negara dapat memberi sentimen akan perubahan suatu

kebijkan, baik dari sisi fiskal maupun kebijakan perdagangan. Hal inilah yang membuat

suatu perusahaan mempertimbangkan untuk menerapkan kebijakan akuntansi yang konservatisme dalam kegiatan bisnisnya.

5. SIMPULAN, KETERBATASAN DAN SARAN

5.1. Simpulan

Debt covenant berpengaruh negatif terhadap konservatisme akuntansi, semakin

rendah nilai debt covenant perusahaan maka tingkat konservatifnya semakin meningkat.

Bonus plan berpengaruh positif terhadap konservatisme akuntansi. Hal ini menunjukan bahwa variabel bonus plan bukan merupakan faktor yang mempengaruhi konservatisme

akuntansi. Political cost berpengaruh positif terhadap konservatisme akuntansi, semakin

tinggi nilai political cost maka tingkat konservatifnya semakin meningkat.

5.2. Keterbatasan

Keterbatasan penelitian ini adalah sebagai berikut 1). Penelitian hanya meniliti

variabel bebas debt covenant, bonus plan dan political cost, penelitian selanjutnya diharapkan menambah variabel bebas lain yang mempengaruhi konservatisme akuntanssi

seperti tingkat intensitas modal, kepemilikan publik, dan sebagainya. 2). Penelitian ini hanya

menelitia dalam jumlah sampel terbatas yaitu 9 perusahan yang masuk dalam industri manufaktur selama empat tahun atau 36 observasi. Diharapkan pada penelitian berikutnya

dapat menambah jumlah sampel, sehingga hasil yang diperoleh akan lebih valid.

5.3. Saran

Berdasarkan pemaparan diatas, dapat dikatakan bahwa debt covenant berpengaruh

negatif tidak signifikan terhadap konservatisme akuntansi. Rasio total hutang terhadap total

DOI: 10.34209/equ.v22i1.896

asset menunjukan ketergantungan perusahaan terhadap pihak ketiga dalam menjalankan

kegiatan produksi perusahaan, walaupun setiap pinjaman yang dibuat dijaminkan akan

terbayar oleh setiap rupiah dalam total aset. Namun bukan tidak mungkin langkah ini dapat menimbulkan risiko gagal bayar di masa yang akan datang. Hasil ini memiliki implikasi

bahwa pengguna laporan keuangan harus memahami betul penerapan konservatisme

akuntansi pada suatu perusahaan. Penelitian ini memberi bukti bahwa perusahaan dengan

tingkat kontrak hutang (debt covenant) yang tinggi bisa berdampak pada penerapan konservatisme akuntansi yang relatif rendah. Hal ini wajar dapat dilakukan oleh setiap

perusahaan untuk memperoleh kreditur dengan mudah.

Menurut hasil regresi mengenai pengaruh bonus plan terhadap konservatisme akuntansi, menunjukan bahwa bonus plan memiliki pengaruh negatif dan signifikan terhadap

konservatisme akuntansi. Pengaruh ini menjelaskan bahwa semakin tinggi bonus plan suatu

perusahaan maka tingkat konservatisme akuntansi perusahaan tersebut relatif semakin

rendah. Penelitian ini memberi gambaran pada investor jika ingin berinvestasi dapat mempertimbangkan jumlah kepemilikan saham yang dimiliki oleh manajer untuk menilai

tangkat konservatisme akuntansi perusahaan tersebut. Tingkat konservatif merupakan faktor

penting dalam mengambil suatu keputusan yang berkaitan dengan keputusan bisnis, karena perusahaan yang konservatif cenderung berhati-hati dalam menentukan dan suatu keputusan.

Menurut hasil regresi mengenai pengaruh political cost terhadap konservatisme

akuntansi menunjukan bahwa political cost memiliki pengaruh positif signifikan terhadap konservatisme akuntansi. Pengaruh ini menjelaskan bahwa semakin tinggi ukuran suatu

perusahaan, makan semakin tinggi pula penerapan konservatisme akuntansinya. Penelitian

ini membuktikan bahwa manajer akan mencoba sebisa mungkin untuk meminimalkan biaya

politik. Pada dasarnya biaya politik muncul karena adanya aturan-aturan yang di buat oleh pihak otoritas, aturan yang dibuat terkadang berbenturan dengan kegiatan bisnis perusahaan.

Sehingga perusahaan harus dibebankan dengan biaya yang telah ditetapkan. Pandangan lain

mengenai political cost, adalah biaya politis timbul akibat adanya sentimen dari kegiatan politik pada suatu negara. Hasil ini memberi implikasi bahwa pengguna laporan keuangan

dapat menilai tingkat konservatisme akuntansi yang diterapkan perusahaan dengan melihat

ukuran perusahaan. Pandangan ini dapat memutuskan bahwa perusahaan yang besar tentunya memiliki nilai konservatisme yang tinggi untuk menghindar dari terpaparnya biaya

politik dibanding perusahaan yang kecil.

Hasil penelitian ini dapat dijadikan bahan pertimbangan pengguna laporan keuangan

dalam mengevaluasi pentingnya penerapan konservatisme akuntansi suatu perusahaan, baik menilai dari sisi investasi maupun menilai keberlanjutan bisnis suatu perusahaan.

DAFTAR PUSTAKA

Ahmed, A. S. (2000). ‘Accounting Conservatism And Cost Of Debt : An Emprical Test Of

Efficient Contracting”. Vol.36, Maret 2000.

Ahmed, A. S., & Duellman, S. (2012). “Managerial Overconvidence and Accounting

Conservatism. Journal of Accounting Research”, Vol. 51(1), 46. Julin2012. Retrieved

from http://mays.tamu.edu/

Alfian, A., & Sabeni, A. (2013). “Analisis Faktor-Faktor Yang Berpengaruh Terhadap Pemilihan

konservatisme Akuntansi”. Diponegoro Journal Of Accounting, Vol. 2(No. 3), 1-10.

Retrieved from http://ejournal-s1.undip.ac.id/index.php/accounting

DOI: 10.34209/equ.v22i1.896

Anthony, R. N., Hawkins, D. F., & Merchant, K. A. (2007). Accounting : Text And Case. 12th

International Edition ed. Singapore: Mc Graw Hill.

Ashton, D. J., & Wang, P. (2010). “Conservatism And The Ohlson Model” Vol.. 38.Juni,2010

Astika, R. M. (2009,). “Pengaruh Konservatisme Akuntansi Terhadap Persistensi Laba Pada

Industri Manufaktur Yang Terdaftar Di Bursa Efek”. 99. Juli 24

Balakhrisnan, K., Watts, R. L., & Zuo, L. (2016,). “The Effect Of Accounting Conservatism On

Corporate Investment During Global Financial Crisis”. Journal Of Business Fianance

And Accounting, Vol.45. Mei 26

Belkoui, A. (2004). Accounting Theory, 5th ed.. U.S.A: Thomson South Western.

Biddle, G. C. (2015, Juli). Accounting Conservatism and Bankruptcy Risk. 57.

Cooper, D. R., & Schindler, P. S. (2011). Business Reaserch Methods, 1th International Edition

ed.,. Singapore: Mc Graw Hill.

Dai, L., & Ngo, P. (2015,). “Political Uncertainty And Accounting Conservatism”. 47. Oktober

25

Dinanar Hati, L. A. (2011,). “Telaah Literatur Tentang Faktor-Faktor Yang Mempengaruhi

Konservatisme Akuntansi”. Jurnal Ekonomi & Pendidikan, Vol. 8(No. 2). November

Ekananda, M. (2014). Analisis Ekonometrika Data Panel. Jakarta: Mitra Wacana Media.

Financial Accounting Standard Boards. (2008). Statements Of Financial Accounting Concepts

No. 2. Retrieved from Financial Accounting Standard Boards:

http://www.fasb.org/jsp/FASB/Document_C/DocumentPage?cid=1218220132599&acc

eptedDisclaimer=true

Garcia, J. M., Osma, B. G., & Penalva, F. (2016). Accounting Conservatism And Firm Investment

Efficiency. Journal Of Accounting And Economics, Vol. 61(1), 47.

Ghazali, I., Anis, & Chariri. (2007). Teori Akuntansi. Badan Penerbit Universitas Diponegoro.

Ghozali, I. (2005). Aplikasi Analisis Multivariate dengan program SPSS. Semarang: Badan

Peneribit Univesitas Dipenogoro.

Givoly, D., Hayn, C., & Natarajan, A. (2004, Oktober). Measuring Reporting Conservatism. 49.

Godfrey, J., Hodgson, A., Targa, A., Hamilton, J., & Holmes, S. (2010). Accounting Theory (7th

ed.). Milton, Queensland, Australia: John Wiley & Sons Australia, Ltd.

Gujarati, D. (2007). Dasar - Dasar Ekonometrika Jilid 1. Jakarta: Penerbit Erlangga.

Haniati, S., & Fitriany. (2010). Pengaruh Konservatisme Terhadap Asimetri Informasi.

Simposium Nasional Akuntansi 2013, 28.

DOI: 10.34209/equ.v22i1.896

Ikatan Akuntan Indonesia. (2014). PSAK 53, Pembayaran Berbasis Saham. In I. A. Indonesia,

Standar Akuntansi Keuangan. DSAK IAI.

Jensen, M. C., & Meckling, W. H. (1976,). “Theory Of The Firm : Managerial Behavior, Agency

Cost And Ownership Structure”. Journal Of Financial Economics, III, 305-360. Juli

Kurniawan, A. J. (2013,). “Faktor-Faktor Yang Mempengaruhi Konservatisme Akuntansi Pada

Perusahaan Manufaktur”. 36. Agustus 21

LaFond, R., & Roychowdhury, S. (2007,). “Managerial Ownership And Accounting

Conservatism”. 55. Februari

Lee, J. (2012,). “The Role Of Accounting Conservastism In Firms' Financial Decisions”. 45.

November 23

Lee, T. (2014,). “Agency Costs Of Equity And Accounting Conservatism : A Real Options

Approach”. 22. Februari 12

M. De Araujo, I. J. (2015). “Hubungan Simultan Antara Konservatisme Akuntansi Dan Kesulitan

keuangan”.

Mudrajad, K. (2003). Metode Riset Untuk Bisnis & Ekonomi. Surabaya: Erlangga.

Nikolaev, V. V. (2009, Maret). “Debt Covenant And Accounting Conservatism”. Journal of

Accounting Research, Vol. 48,(1), 41.

Oktomegah, C. (2013,). “Faktor faktor Yang Mempengaruhi Penerapan Konservatisme

Akuntansi Pada Perusahaan Manufaktur Di BEI”. Jurnal Ilmiah Mahasiswa Akuntansi,

Vol. 1(No. 1). Januari

Rahmawati. (2010,). “Pengaruh Karakteristik Dewan Sebagai Salah Satu Mekanisme Corporate

Governance Terhadap Konservatisme Akuntansi Di Indonesia”. Diponegoro University

Institutional Repository. Oktober 13

Raith, M. (2009,). “An Agency theory Of Conservative Acrual Accounting”. Simon School

Working Paper(FR 9-11), 37. Agustus 23

Ramalingegowda, S., & Yu, y. (2011,). “Institutional Ownership And Conservatism”. Journal Of

Accounting And Economics, 47. Juni 27

Research, M. (2011, December 2). “pengambilan-keputusan-dengan-p-value” Jurnal Maxima.

Retrieved from maximaresearch.wordpress.com:

https://maximaresearch.wordpress.com/2011/12/02/pengambilan-keputusan-dengan-p-

value/

Resti. (2012). “Analisis Faktor-Faktor Yang Mempengaruhi konservatisme Akuntansi”. 99.

DOI: 10.34209/equ.v22i1.896

Saputri, Y. D. (2013). “Faktor-faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap

konservatisme Akuntansi”. Accounting Analysis Journal, AAJ 2(2), 8.

Schroeder, R. G., Clark, M. W., & Cathey, J. M. (2014). Financial Accounting Theory And

Analysis : Text And Case , 11th ed.. US: John Wiley & Sons Ltd.

Scott, W. R. (2011). Financial Accounting Theory,6th ed.. Toronto, Ontario, Canada: Pearson

Canada Inc.

Sekaran, U., & Bougie, R. (2013). Research Methods for Business, 6th ed.. United Kingdom: John

Wiley & Sons Ltd.

Setijaningsih, H. T. (2012). “Teori Akuntansi Positif Dan Konsekuensi Ekonomi”. Jurnal

Akuntansi Volume XVI No. 3, 427-438.

Sudipta, B. (1997, Desember). “The Conservatism Principle And The Asymmetric Timeliness Of

Earnings”. Journal Of Accounting And Economics, Vol. 24(I), 3-37.

Syahrul, Y. (2002). Mark Up Kimia Farma Tanggung Jawab Direksi Lama. TEMPO News

Room. Jakarta: TEMPO.

Umar, H. (2000). Research Methods in Finance and Banking. Jakarta: PT Gramedia Pustaka

Utama.

Wang, R. Z., Zijl, T. V., & Hogartaigh, C. Ó. (2008,). “Measures Of Accounting Conservatism :

A Construct Validity Perspective”. Journal Of Accounting Literature, 61. September 25

Wang, R. Z., Zijl, T. V., & Hogartaigh, C. Ó. (2009,). “A Signaling Theory of Accounting”. 50.

Juni 6

Wardhani, R. (2008,). “Tingkat Konservatisme Akuntansi Di Indonesia Dan Hubungannya

Dengan Karakteristik Dewan Sebagai Salah Satu Mekanisme Corporate Governance”.

Simposium Nasional Akuntansi, Vol. XI, 1-26. Januari

Watts, R. L. (2003,). “Conservatism In Accounting Part I : Explanations And Implication”. Simon

School Of Business Woriking Paper(FR 3-16), 35. Mei 16

Watts, R. L. (2003,). “Conservatism In Accounting Part II : Evidence And Research

Opportunities”. Simon School Of Business Working Paper(FR 3-25), 36. Agustus 21

Watts, R. L., & Zimmerman, J. L. (1990,). “Positive Accounting Theory”. The Accounting

Review, Vol. 65(No. 1), 131-156. Januari

Weygandt, J. J., Kimmel, P. D., & Kieso, D. E. (2011). Financial Accounting IFRS Edition.

United States of America: John Wiley & Sons, Inc.

Widarjono, A. (2009). Ekonometrika Pengantar dan Aplikasinya Edisi 3. Yogyakarta: Ekonisia.

DOI: 10.34209/equ.v22i1.896

Widarjono, A. (2009). Ekonometrika Teori & Aplikasi Untuk Ekonomi dan Bisnis. Jakarta:

Fakultas Ekonomi UI.

Winarno, W. W. (2011). Analisis Ekonometrika dan Statistika dengan Eviews Edisi 3.

Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN Yogyakarta.