Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

360

doc. dr Marijana Žiravac Mladenović U U V V O O D D U U P P O O S S L L O O V V N N E E F F I I N N A A N N S S I I J J E E Banja Luka, 2011. Print to PDF without this message by purchasing novaPDF ( http://www.novapdf.com/ )

-

Upload

mirela-2811 -

Category

Documents

-

view

232 -

download

0

Transcript of Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 1/358

doc. dr Marijana Žiravac Mladenović

UUVVOODD UU PPOOSSLLOOVVNNEE FFIINNAANNSSIIJJEE

Banja Luka, 2011.

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 2/358

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 3/358

i

Sadržaj

UMJESTO PREDGOVORA ............................................................................. 1STRUKTURA KNJIGE .................................................................................. 31 POSLOVNE FINANSIJE – MJESTO U KOMPANIJI .................................... 7

1.1 Investicione i finansijske odluke kompanije ........................... 7 1.2 Mjesto finansija u kompaniji ................................................ 11 1.3 Načela i ciljevi finansiranja kompanije ................................ 13 1.4 Finansijski izvještaji ............................................................. 15 1.5 Vježbe i pitanja za ponavljanje ............................................. 18

GGLLAAVVAA 11:: DDOONNOOŠŠEENNJJEE OODDLLUUKKAA OO IINNVVEESSTTIIRRAANNJJUU ................. 21

2 VREMENSKA VRIJEDNOST NOVCA ................................................... 23

2.1 Kamata ................................................................................. 23 2.2 Sadašnja vrijednost .............................................................. 25 2.3 Anuiteti i mješoviti tokovi ..................................................... 26 2.4 Ukamaćivanje više puta godišnje ......................................... 31 2.5 Nominalna i efektivna kamatna stopa .................................. 33 2.6 Amortizacija zajma ............................................................... 34 2.7 Vježbe i pitanja za ponavljanje ............................................. 37

3 PROCJENA VRIJEDNOSTI INVESTICIJA .............................................. 433.1 Važnost odluka o investiranju .............................................. 43

3.1.1 Klasifikacija projekata ...................................................... 453.1.2 Koraci u procjeni projekta u koji će se investirati ............ 473.2 Metode za procjenu isplativosti investicija .......................... 48

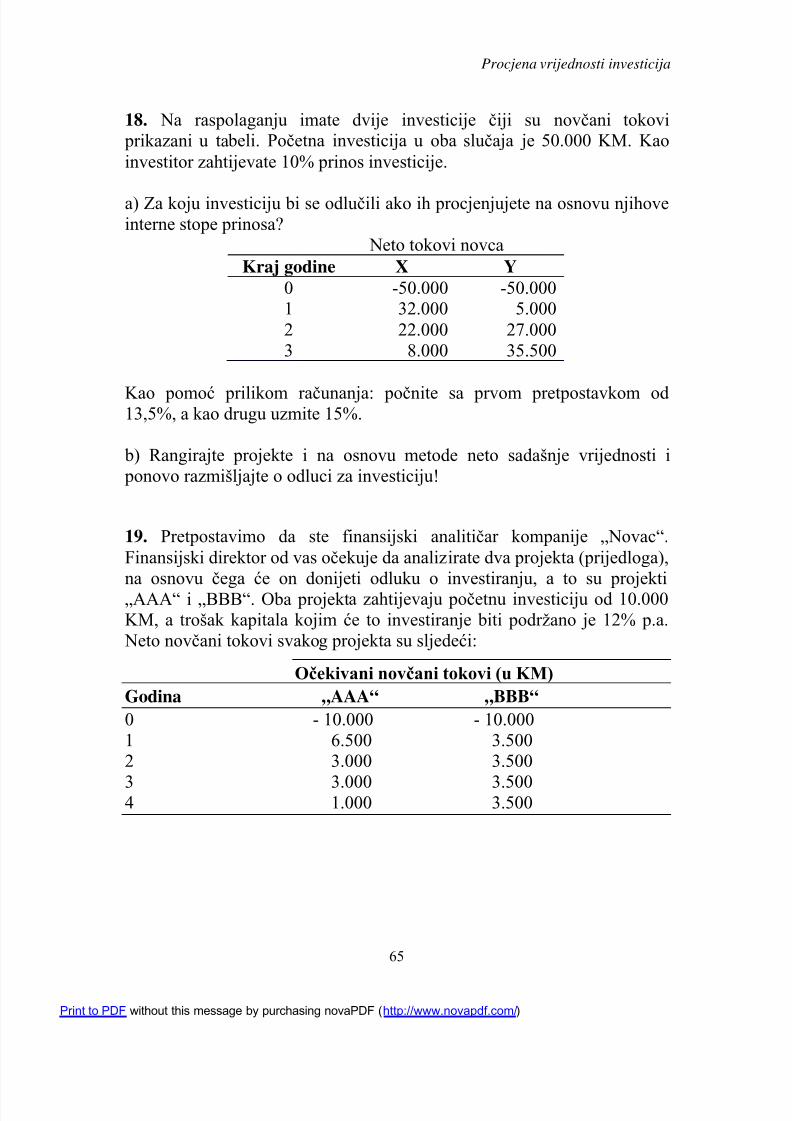

3.2.1 Metoda perioda povrata investicije .................................. 493.2.2 Neto sadašnja vrijednost ................................................... 523.2.3 Interna stopa prinosa ........................................................ 543.2.4 Poređenje metode NPV i IRR .......................................... 573.2.5 Zaključak o metodama za procjenu vrijednostiinvesticija.... .................................................................................. 61

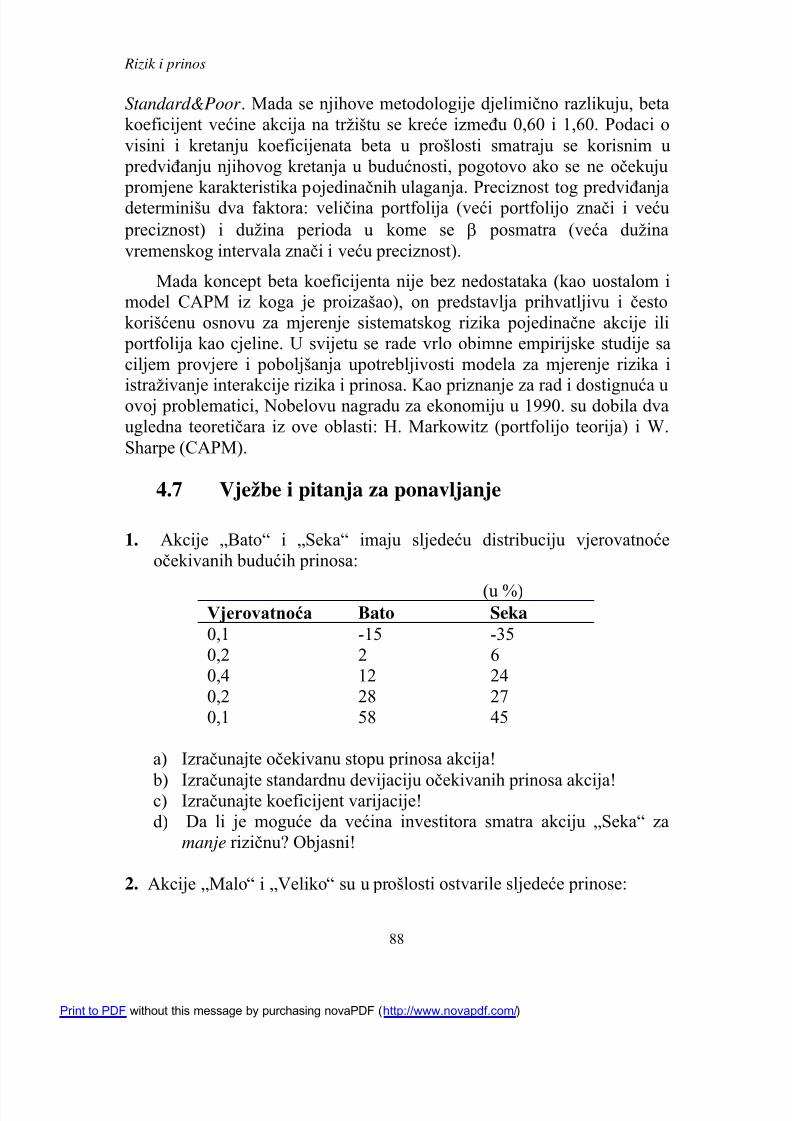

3.3 Vježbe i pitanja za ponavljanje ............................................. 62 4 RIZIK I PRINOS ................................................................................ 67

4.1 Prinos investicije .................................................................. 67 4.2 Rizik ...................................................................................... 69

4.2.1 Distribucija vjerovatnoće ................................................. 704.2.2 Očekivana stopa prinosa ................................................... 71

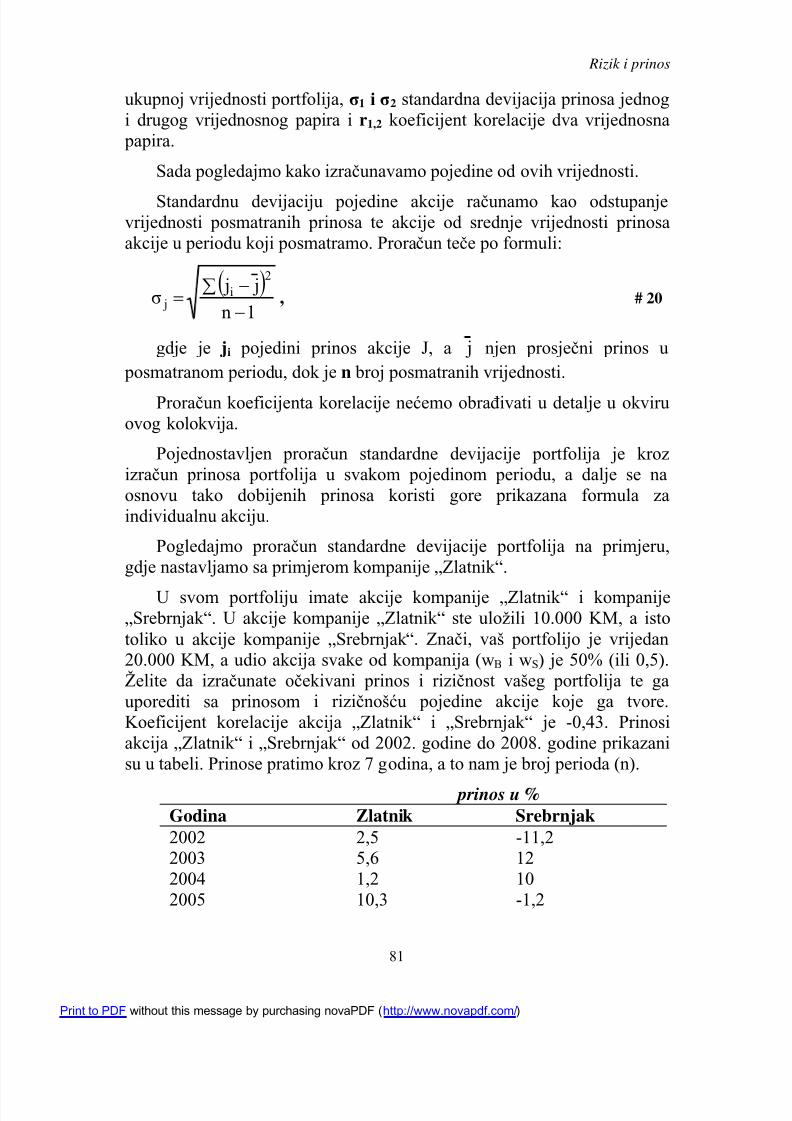

4.3 Mjerenje rizika: standardna devijacija ................................ 73 4.4 Mjerenje rizika: koeficijent varijacije .................................. 76

4.5 Kontekst portfolija ................................................................ 77

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 4/358

ii

4.5.1 Rizik u kontekstu portfolija .............................................. 774.5.2 Prinos portfolija ................................................................ 784.5.3 Rizičnost portfolija ........................................................... 794.5.4 Rizik koji se može diverzifikovati i tržišni rizik .............. 83

4.6 Koncept BETA ...................................................................... 85 4.7 Vježbe i pitanja za ponavljanje ............................................. 88

GLAVA 2: DONOŠENJE ODLUKA O FINANSIRANJU –FINANSIJSKA STRUKTURA .............................................................. 93

5 DUGOROČNI IZVORI FINA NSIRANJA ................................................ 955.1 Akcije .................................................................................... 96 5.2 Obveznice ............................................................................. 97

5.2.1 Vrste obveznica ................................................................ 99

5.2.2 Cijena obveznice ............................................................ 1015.2.3 Osnovne karakteristike finansiranja putem obveznica ... 1055.3 Dugoročni krediti ............................................................... 107

5.3.1 Pojam dugoročnog kredita.............................................. 1075.3.2 Vrste dugoročnih kredita ................................................ 108

5.4 Lizing (najam) .................................................................... 110 5.4.1 Vrste lizinga ................................................................... 1115.4.2 Prednosti i nedostaci lizinga ........................................... 114

5.5 Vježbe i pitanja za ponavljanje ........................................... 117

6 K RATKOROČNI IZVORI FI NANSIRANJA .......................................... 1216.1 Upravljanje obavezama prema dobavljačima .................... 121 6.2 Kratkoročni krediti ............................................................. 123

6.2.1 Neosigurani kratkoročni krediti...................................... 1246.2.2 Osigurani kratkoročni krediti ......................................... 125

6.3 Vježbe i pitanja za ponavljanje ........................................... 128 7 TROŠAK (CIJENA) FINANSIJSKE STRUKTURE .................................. 129

7.1 Opšti pristup procjeni troška finansijske strukture ............ 130

7.2 Procjena troška zaduženosti ............................................... 133 7.3 Procjena troška zadržane dobiti ......................................... 134 7.4 Procjena troška vlasničkog kapitala .................................. 135

7.4.1 Pristup modela diskontovanja dividendi ........................ 1357.4.2 Pristup trošak duga prije oporezivanja plus premija zarizik...... ....................................................................................... 1367.4.3 Pristup modela pr ocjene vrijednosti vlasničkog kapitala(CAPM) ...................................................................................... 137

7.5 Prosječni ponderisani trošak finansijske strukture ............ 142

7.6 Vježbe i pitanja za ponavljanje ........................................... 147

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 5/358

iii

8 OPTIMALNA FINANSIJSKA STRUKTURA .......................................... 1518.1 Ciljna finansijska struktura ................................................ 151 8.2 Poslovni i finansijski rizik .................................................. 153

8.2.1 Poslovni rizik.................................................................. 153

8.2.2 Poslovna poluga ............................................................. 1568.2.3 Finansijski rizik .............................................................. 1638.3 Optimalna finansijska struktura ......................................... 167 8.4 Vježbe i pitanja za ponavljanje ........................................... 172

GLAVA 3: MENADŽMENT OBRTNOG KAPITALA .................... 177

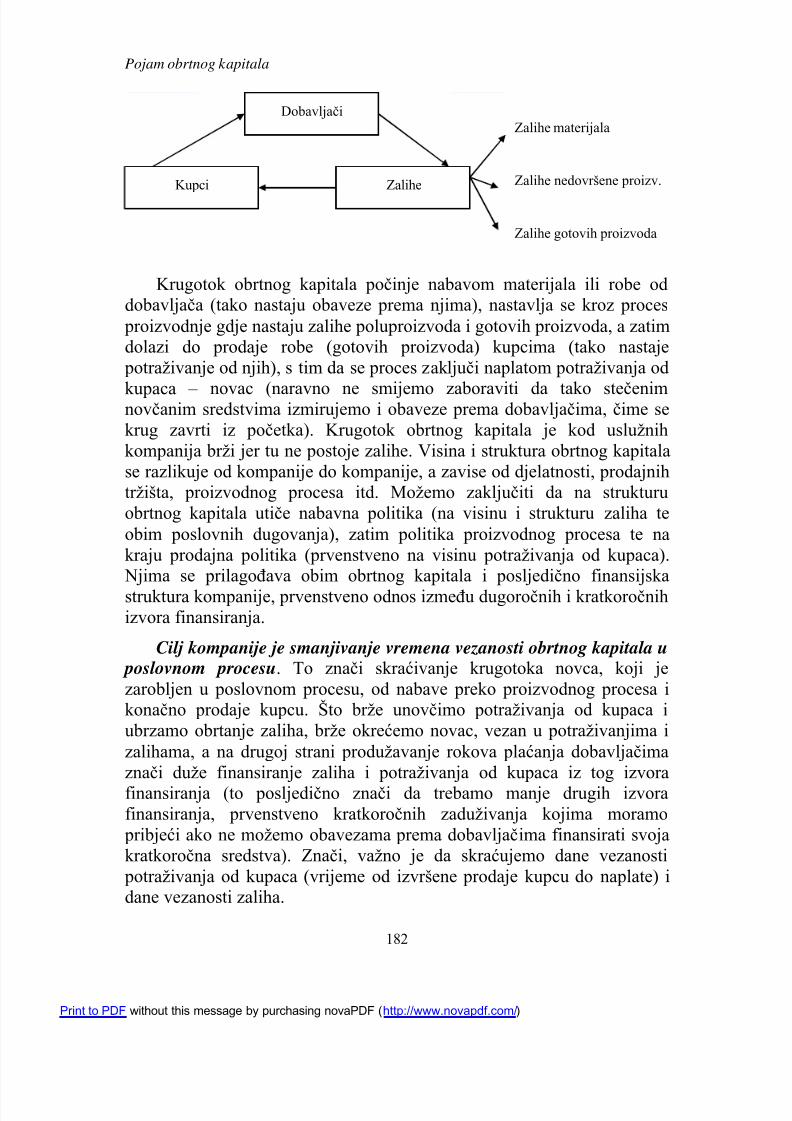

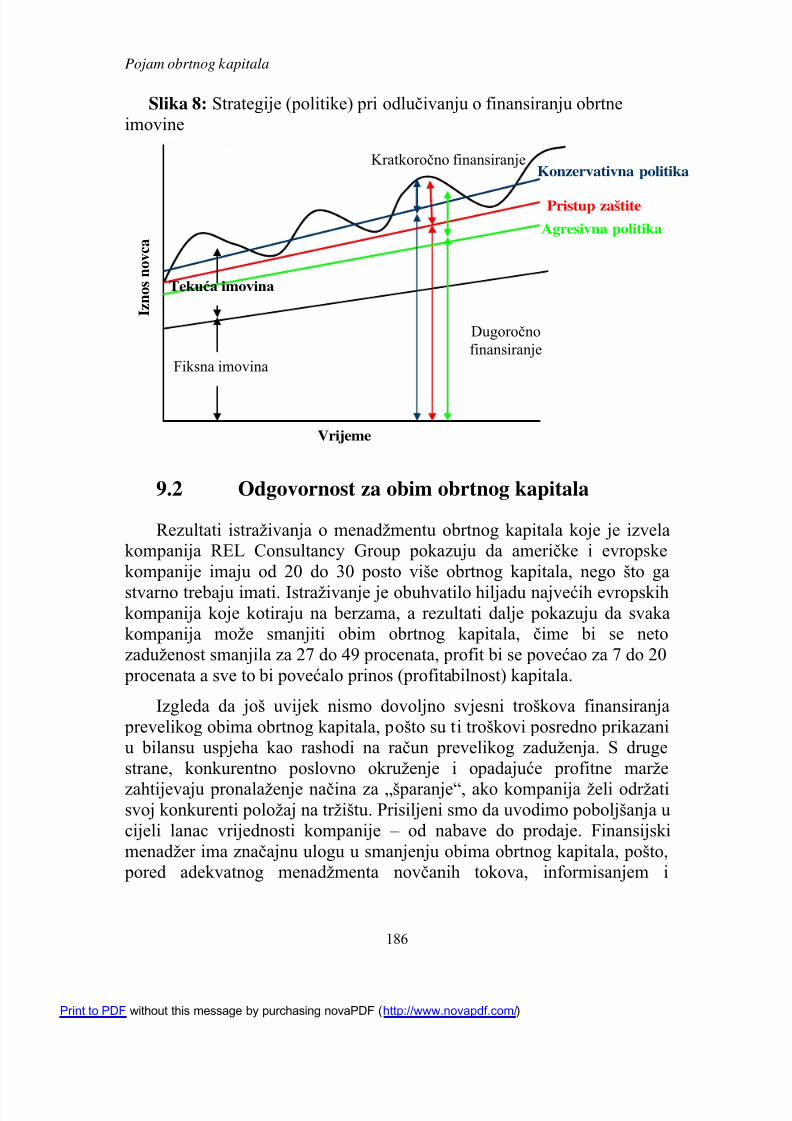

9 POJAM OBRTNOG KAPITALA ......................................................... 1799.1 Upravljanje kratkoročnim sredstvima i dugovima ............. 180 9.2 Odgovornost za obim obrtnog kapitala .............................. 186

9.3 Vježbe i pitanja za ponavljanje ........................................... 189 10 UPRAVLJANJE ZALIHAMA ............................................................. 19110.1 Just – in – Time sistem upravljanja zalihama .................... 197 10.2 Vježbe i pitanja za ponavljanje ........................................... 199

11 UPRAVLJANJE POTRAŽIVANJIMA OD KUPACA ............................... 20111.1 Postavljanje kreditne politike ............................................. 205

11.1.1 Analiza kreditne sposobnosti kupca ............................... 20511.1.2 Kreditni uslovi ................................................................ 20611.1.3 Politika naplate ............................................................... 209

11.2 Vježbe i pitanja za ponavljanje ........................................... 210 12 UPRAVLJANJE NOVCEM ................................................................ 211

12.1 Vježbe i pitanja za ponavljanje ........................................... 217

GLAVA 4: ANALIZIRANJE FINANSIJSKOG POSLOVANJA .... 219

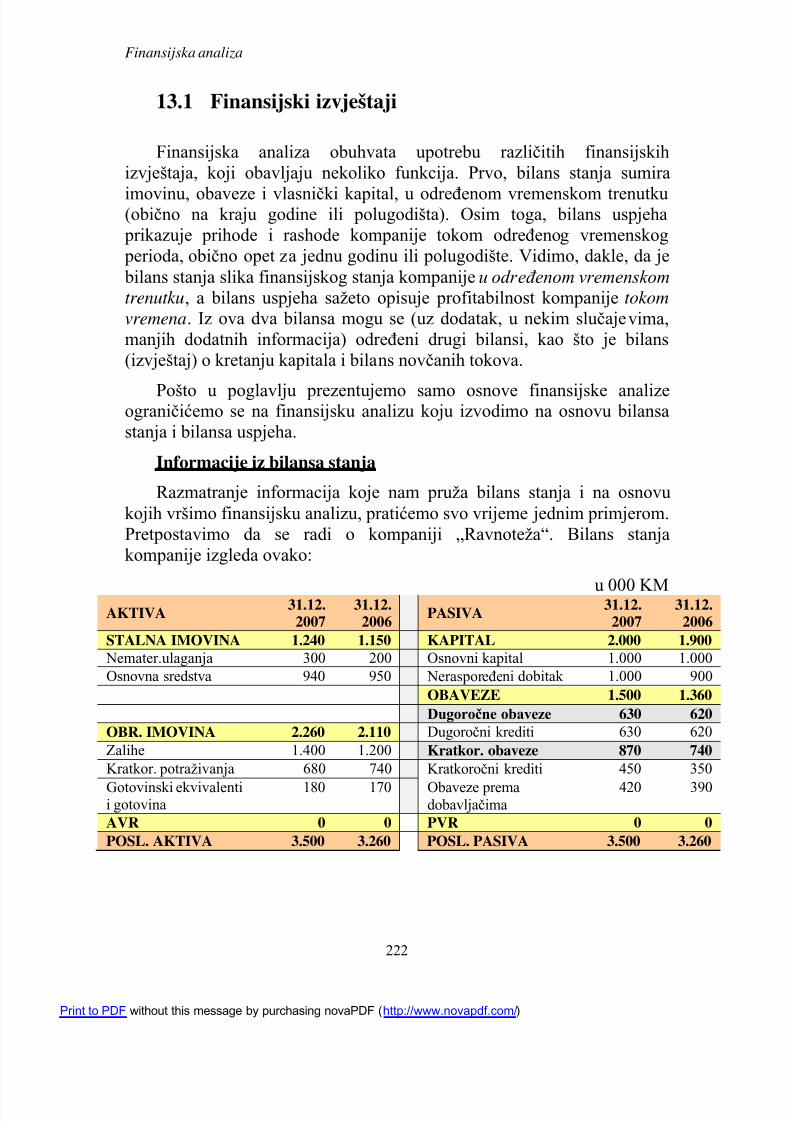

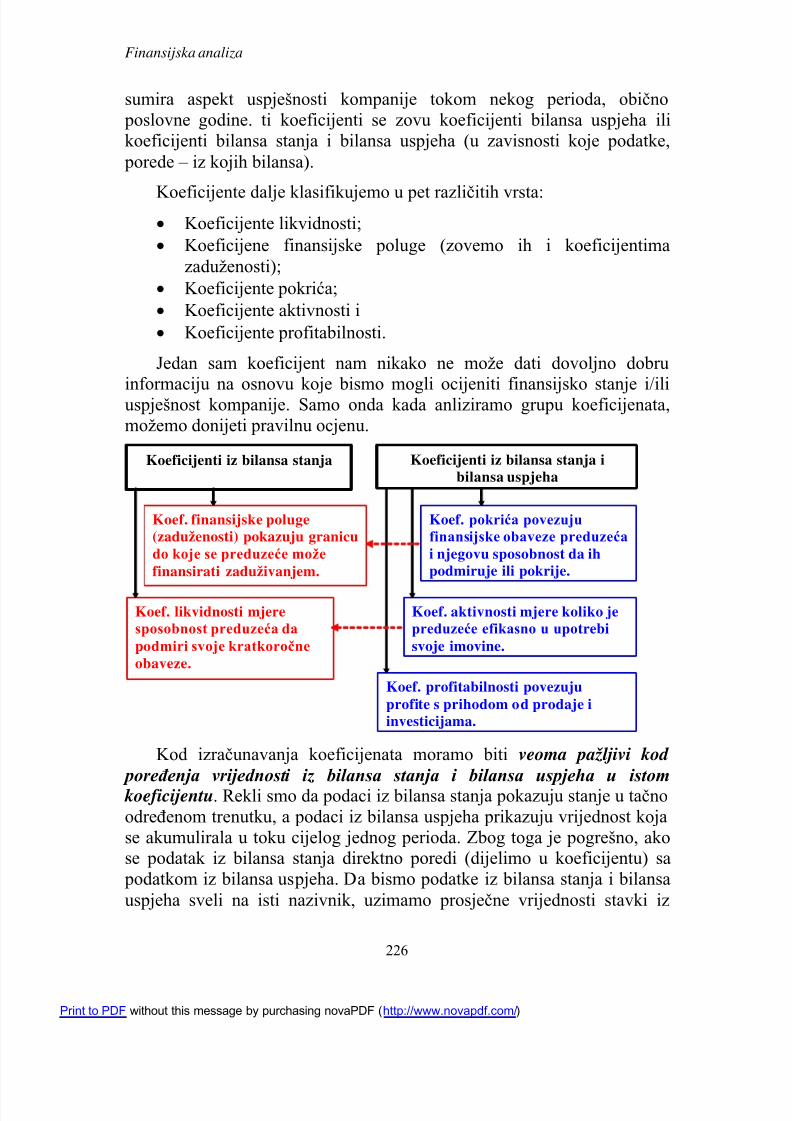

13 OSNOVE FINANSIJSKE ANALIZE ..................................................... 22113.1 Finansijski izvještaji ........................................................... 222 13.2 Koeficijenti ili odnosi ......................................................... 225 13.3 Koeficijenti iz bilansa stanja .............................................. 227

13.3.1 Koeficijenti likvidnosti ................................................... 22713.3.2 Koeficijenti finansijske poluge (zaduženosti) ................ 228

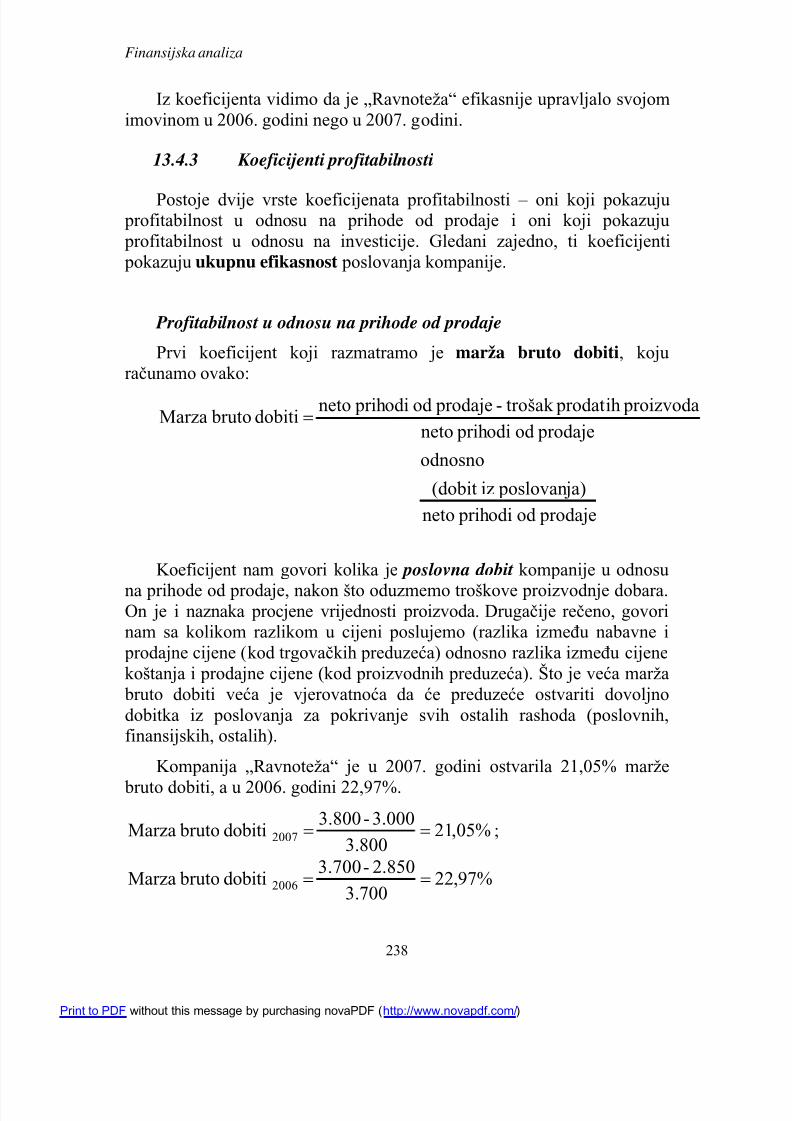

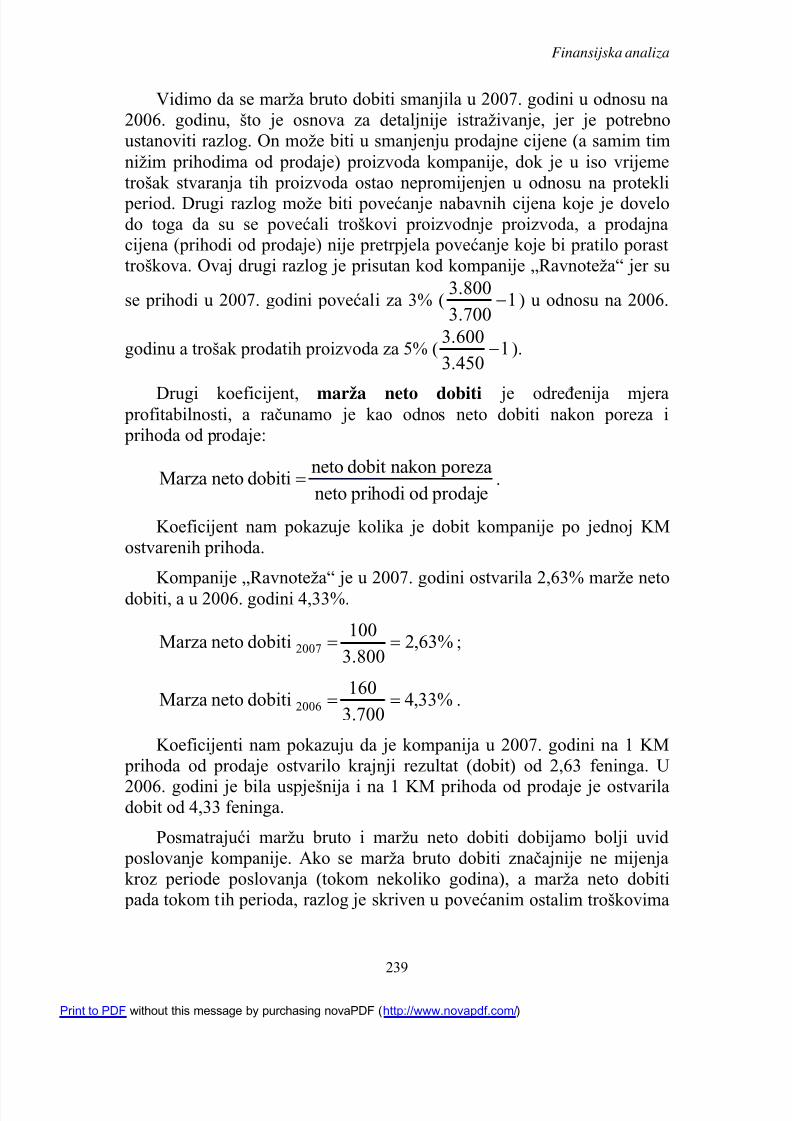

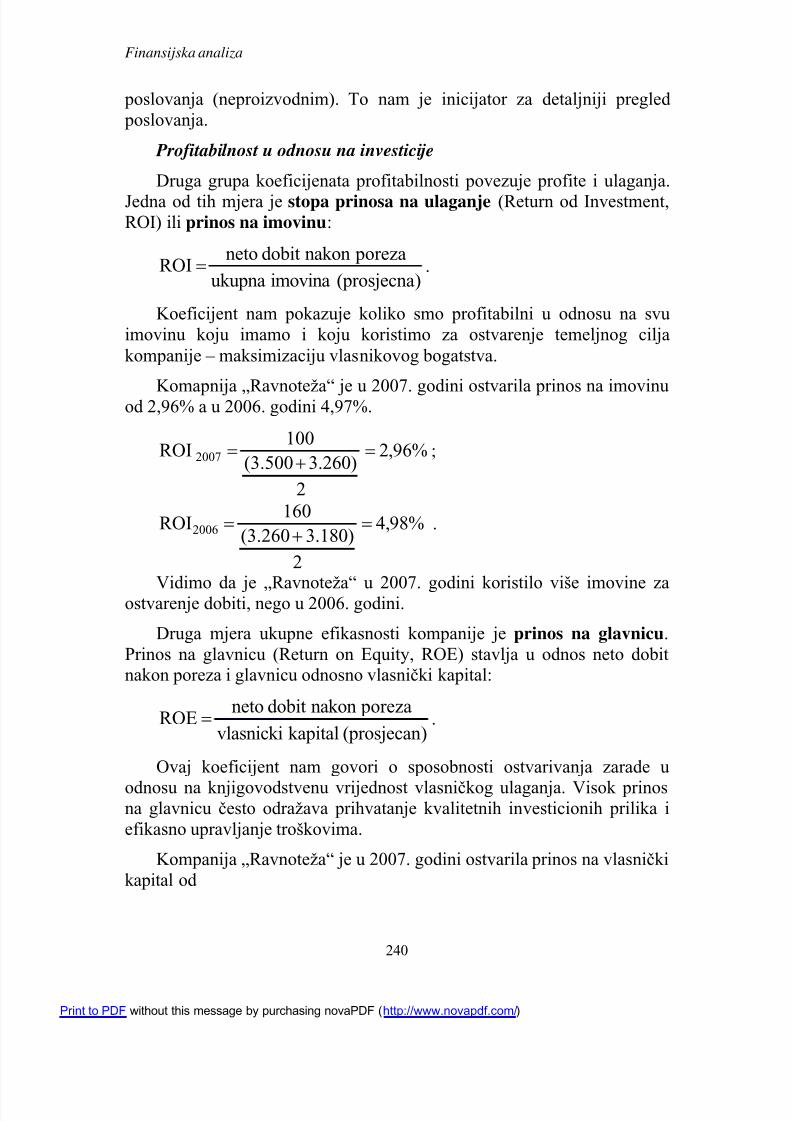

13.4 Koeficijenti iz bilansa stanja i bilansa uspjeha .................. 231 13.4.1 Koeficijent pokrića ......................................................... 23113.4.2 Koeficijenti aktivnosti .................................................... 23213.4.3 Koeficijenti profitabilnosti ............................................. 238

13.5 Vježbe i pitanja za ponavljanje ........................................... 242 14 MJERENJE REZULTATA POSLOVANJA KOMPANIJE .......................... 249

14.1 Ekonomska dodana vrijednost ............................................ 251

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 6/358

iv

14.2 Tržišna dodana vrijednost .................................................. 254 14.3 Vježbe i pitanja za ponavljanje ........................................... 262

GLAVA 5: OSNOVE MEĐUNAR ODNIH POSLOVNIH FINANSIJA ................................................................................................................. 265

15 MEĐUNARODNE POSLOVNE FINANSIJE ........................... 26715.1 Devizni kurs ........................................................................ 268

15.1.1 Faktori koji utiču na devizni kurs ................................... 26915.1.2 Sistemi deviznih kurseva ................................................ 272

15.2 Devizno tržište .................................................................... 275 15.3 Paritetni uslovi u međunarodnim finansijama ................... 282 15.4 Valutni rizik ........................................................................ 287 15.5 Menadžment valutnog rizika............................................... 291

15.5.1 Zašto upravljati rizikom?................................................ 29115.5.2 Interne metode za menadžment valutnog rizika ............. 29415.5.3 Menadžment valutnog rizika na spot tržištu................... 29715.5.4 Izvedeni finansijski instrumenti i valutni rizik ............... 298

15.6 Vježbe i pitanja za ponavljanje ........................................... 308 LITERATURA I IZVORI ............................................................................ 310R JEŠENJA ZADATAKA ............................................................................ 314

Sadržaj slika i tabelaSlika 1: Tok novca između investitora i kompanije .................................. 10Slika 2: Uloga finansija u tipičnoj kompaniji ............................................ 11Slika 3: Tok složenog ukamaćivanja ......................................................... 25Slika 4: Buduća vrijednost (običnog) anuiteta .......................................... 26Slika 5: Sadašnja vrijednost (običnog) anuiteta ........................................ 28Slika 6: Poređenje sadašnje vrijednosti običnog anuiteta i anuiteta na početku perioda ......................................................................................... 30

Slika 7: Pojednostavljen prikaz faktoringa .............................................. 126Slika 8: Strategije (politike) pri odlučivanju o finansiran ju obrtne imovine ................................................................................................................. 186Slika 9: Kursna lista CBBiH na dan 23.7.2010. godine .......................... 278Slika 10: Paritetni uslovi ......................................................................... 283Slika 11: Promjena devizne kotacije USD .............................................. 286Slika 12: Kretanje kurseva nekih svjetskih valuta u poređenju sa EUR u posljednih 10 godina ............................................................................... 288Slika 13: Štićenje od valutnog rizika terminskim poslom ....................... 301

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 7/358

v

Sadržaj formula

niPSI 0 , # 1 .............................................. 24

n0n i1PFV # 2 ................................................... 24

nn

0i1

FVPV

, # 3..................................................................... 25

i

1n

i)(1

RFVAn

x , # 4 ................................................... 27

i

ni)(1

1 -1

RPVAn

x , # 5 .................................................. 28

i)(1i

1n

i1

RFVADn

xx , # 6 ................................... 29

i)(1i

ni)(1

1 1

RPVAD n

xx , # 7.................................... 29

mn

n m

i1PVFV

. # 8 ............................................................. 32

mn

m

i1

FVPV

. # 9..................................................................... 33

i1r jegdje,

1r

1r r PratacnaObro

n

n

. # 10 .................... 34

Rata

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 8/358

vi

n

0t tt

nn

22

11

0)k 1(

CF

)k 1(

CF...

)k 1(

CF

)k 1(

CFCF NPV , # 11 52

0)IRR 1(

CF NPV

)IRR 1(

CF...

)IRR 1(

CF

)IRR 1(

CFCF

n

0tt

t

n

n

2

2

1

10

, # 12 ............... 54

(x - xa) × (y b - ya)

(x b - xa)ya +y =

, # 13 ............................................... 55

n

1i

iinn2211 k Pk P...k Pk Pk ˆ , # 14 ..................................... 72

n

1ii

2i P)k -k (σ , # 15 ............................................................... 74

# 16 .................................................................. 74

k

σCV # 17 ................................................................................ 77

n

1iiinn2211 p wk ˆwk ˆ...wk ˆwk ˆk ˆ , # 18 ............................. 78

2,1212122

22

21

21 p r σσww2σwσwσ , # 19 ................................ 80

1n

j jσ

2i

j

, # 20 ................................................................... 81

∑ βWβW...βWβWβn

1i

nnnn2211 p

, # 21 ............................. 86

nnn

221

)r 1(

N

)r 1(

R ...

)r 1(

R

)r 1(

R PV

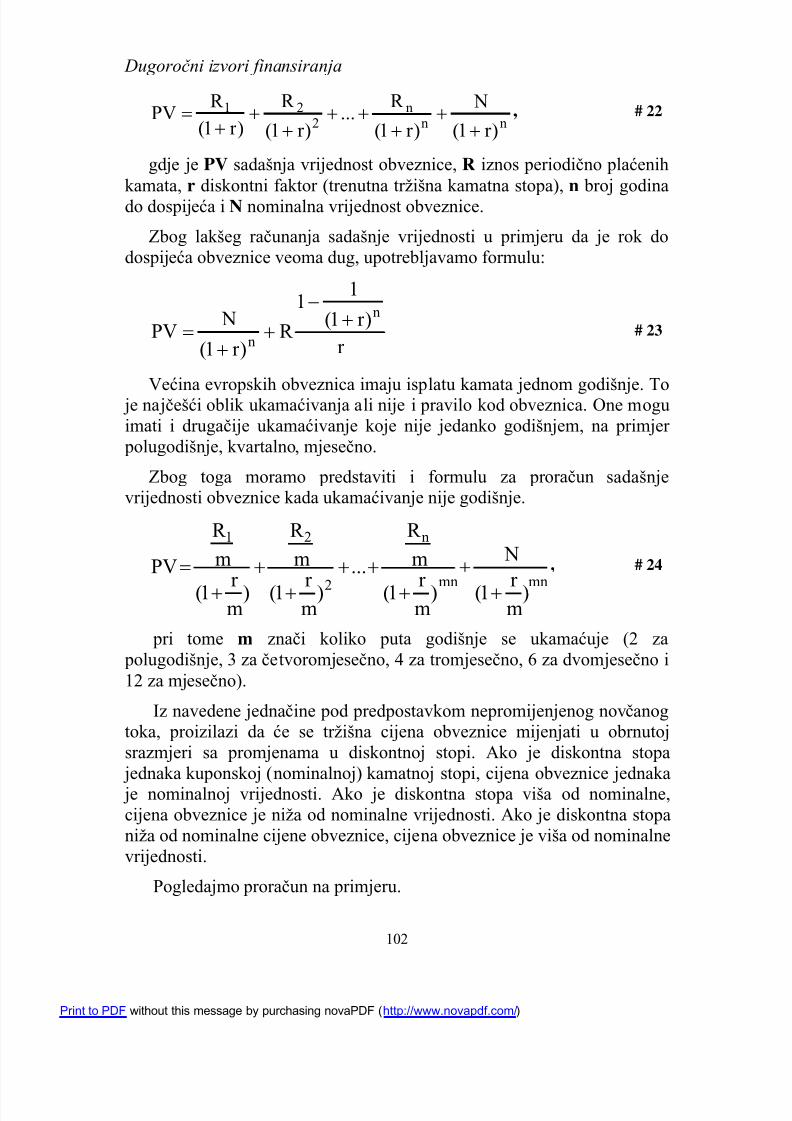

, # 22 .................. 102

r )r 1(

11

R )r 1(

NPV

n

n

# 23............................................. 102

1n

k k σ

2i

j

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 9/358

vii

n2n2

n

2

21

)

m

r 1(

N

)

m

r 1(

m

R

...)

m

r 1(

m

R

)

m

r 1(

m

R

PV

, # 24 ........... 102

RPR R RFs , # 25................................................................... 135

gP

DR

0

1e , # 26 ....................................................................... 136

β)R R (R CAPM RFMRF , # 27 .......................................... 138

)T1(k wk wk wWACC ddrereee , # 28............................... 142

0FQVQPEBIT , # 29 ............................................... 162

VP FQBE , # 30 ...................................................................... 162

akcijaobicnih broj

)T1()IEBIT(EPS

, # 31 ...................................................... 164

c0 k

DPSEPSP

, # 32................................................................... 169

FQ

SCP

2

QTC , # 33 ................................................. 194

CP

FS2EOQopt

. # 34 ............................................................. 194

FCPS2TEOQ # 35 ........................................................ 194

id0t

0t1t iid

dd

, # 36 ................................................................. 271

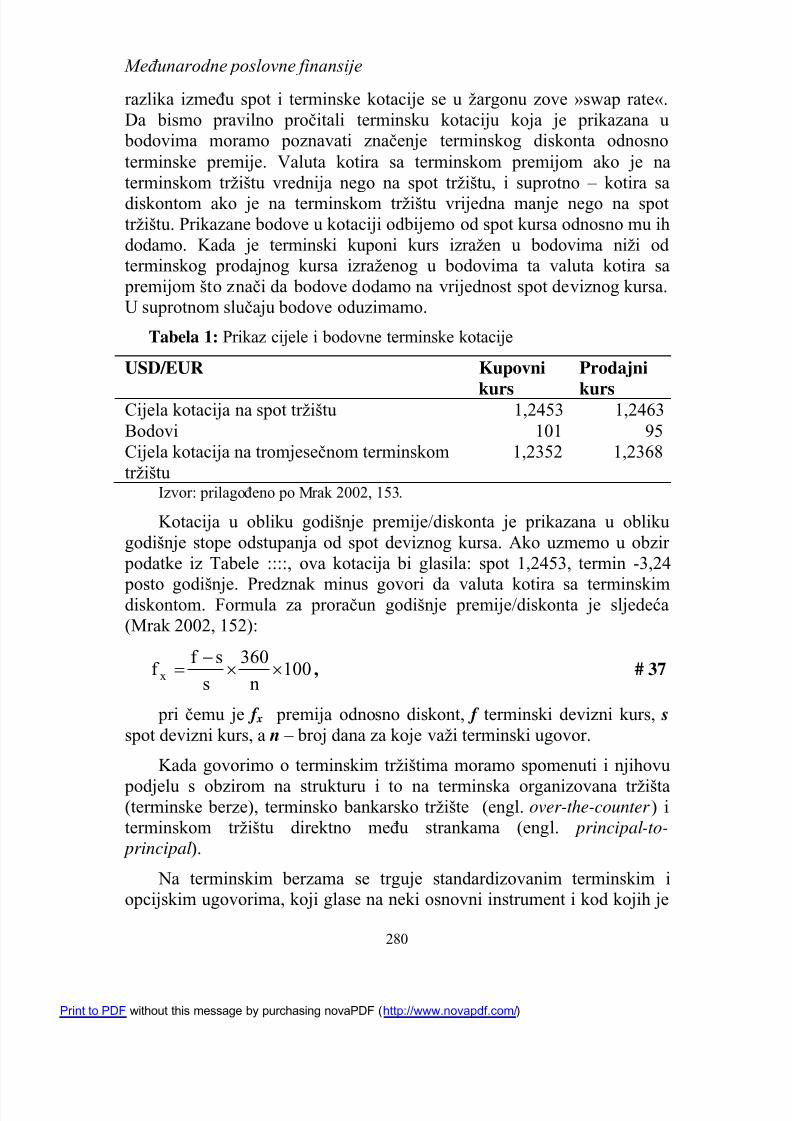

100n

360

s

sf f

x

, # 37 .......................................................... 280

idt

ttii

d

dd

0

01

, # 38................................................................... 284

i

d

i

d

i1

i1

K 1

K 1

, # 39 .................................................................. 285

i

id

2

21

K 1

K K

S

SS

, # 40 ................................................................ 285

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 10/358

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 11/358

1

UMJESTO PREDGOVORA

Poslovne finansije su dio finansija koji se bavi donošenjemfinansijskih odluka u preduzećima odnosno korporacijama (zato je često prisutan i naziv korporativne finansije), odnosno proučavanjem oruđa ianaliza koje su potrebne da bi se te odluke donijele. Njihov primarni cilj jemaksimizacija vrijednosti preduzeća tako što će odgovorna lica upravljatifinansijskim rizicima kojima je izloženo poslovanje kompanije. Iako se poslovne finansije u principu razlikuju od npr. investicionog bankarstva iliupravljačkih finansija koje proučavaju finansije finansijskih institucijaodnosno donošenje odluka u svim vrstama privrednih subjekata, osnovni

koncept proučavanja poslovnih finansija je primjenjiv za rješavanjefinansijskih problema svih vrsta poslovnih subjekata.

Monografija je nastala na osnovu proučavanja svjetske literature sa područja poslovnih finansija i u nastojanju da se raspršeno i raznolikogradivo sabere na jednom mjestu, uveže u logičnu cjelinu i prezentuje javnosti na način koji zadovoljava potrebe tako studenata koji se prvi putsreću sa ovim gradivom kao i poslovnih ljudi koji svakodnevno donosefinansijske odluke. Bez obzira da li radite u prodaji, marketingu,

proizvodnji, bavite se ljudskim resursima ili nekim drugim poslom,razmijevanje finansijskih koncepata donošenja odluka pomoći će da svoj posao radite uspješnije. Osim toga, ono što pišemo a važi za menadžerevelikih kompanija svakako važi i za vlasnike i direktore malih preduzeća.Ako znate kako ćete izabrati projekat u koji se isplati ulagati i uz to kako pronaći izvore finansiranja takvog ulaganja, ako znate da analizirate svoje poslovanje kako biste (između ostalog) na osnovu toga napravili projekciju budućeg poslovanja, kako da se krećete u okviru postavljenog budžeta odnosno raspoloživih sredstava, znate da procijenite koje

poslovne aktivnosti su profitabilne a koje ne, znate da upravljate obrtnimkapitalom kako biste osigurali likvidnost i solventnost preduzeća, ondaćete svakako doprinijeti tome da vaše preduzeće (i vi) preživite udanašnjem visokokonkurentnom okruženju i naravno da stvarate profit.

Knjiga Uvod u poslovne finansije objašnjava osnove ove važne teme.Ona vas svakako neće odmah učiniti finansijskim ekspertom ali će vam ponuditi mogućnost da postavite temelje svom daljnjem usavršavanju na području finansija kako biste to postali odnosno onima koji se finansijama

ne bave ili se u budućnosti žele baviti nekim drugim aspektom poslovanja,

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 12/358

2

objasniće kako da postanete razuman korisnik finansijskih informacijakoje ćete koristiti u donošenju boljih poslovnih odluka.

Knjiga je namijenjena studentima kao pomoć u usvajanju materije

nastavnih predmeta koji obuhvataju ovu problematiku, ali i finansistima,računovođama i revizorima u preduzećima te drugim stručnjacima koji usvom radu procjenjuju preduzeća, njegove dijelove ili pojedine projekte, pribavljaju izvore finansiranja i vrše analizu i projekciju poslovanja. Nakon razgovora sa finansistima iz brojnih preduzeća ustanovili smo da umnogim slučajevima nisu dovoljno svjesni širine zadataka i zaduženjafinansijskog menadžera, često ih svodeći na računovodstveno područjerada.

Knjigom smo željeli prikazati što više aspekata poslovnih finansija.Cjelovitost obrade i vrsta primjera po našem mišljenju prednost su knjige inadamo se da ćemo njome prispijevati razvoju finansijske struke te probuditi interes za ovo područje rada kod budućih generacija.

Sve buduće čitaoce molim da svoje sugestije i razmišljanja do kojih sudošli prilikom proučavanja stranica koje slijede podijele sa mnom([email protected]), kako bi buduća izdanja bila joškvalitetnija, cjelovitija i temeljitija.

doc. dr Marijana Žiravac Mladenović

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 13/358

3

STRUKTURA KNJIGE

Uvod u poslovne finansije započinjemo objašnjavanjem njihovog

mjesta u okviru kompanije, tačnije suštinu donošenja finansijskih odluka –investicionih i finansijskih – i okvir rada finansijske funkcije i njenog vođe – finansijskog direktora (Poglavlje 1). Poslovne (ili korporativne)finansije se u osnovi svode na investicione i finansijske odluke kompanija.Finansijski menadžeri u kompanijama rade zajedno s drugim menadžerimakako bi prepoznali mogućnosti ulaganja, izvršili analizu i vrednovanje(procjenu) te mogućnosti i odlučili hoće li i u kojoj mjeri (koliko)investirati. Osim toga, finansijski menadžer mora prikupiti novac zafinansiranje investicija kompanije. Da bismo kroz cijeli kolegij Poslovnefinansije mogli razgovarati o odlukama iz domena finansijskog menadžera, prvo moramo napraviti prikaz kompanije i odrediti mu mjesto u njoj.Svaka kompanija (a posebno velike korporacije) ima u osnovi timski rad.Svi „igrači“ – akcionari (vlasnici), direktori, menadžeri, zaposlenici, povjerioci, dužnici – imaju interes da kompanija uspješno posluje, a da bi bili u stanju da nadziru to poslovanje moraju imati na raspolaganju„ogledalo“ poslovanja kompanije – njene finansijske izvještaje. Nećemoulaziti u detalje računovodstvenog, ali pošto ćemo se kroz kolegij baviti i

finansijskim izvještajima, korisno je, na kratko, obraditi njihove glavnekarakteristike.

U drugoj glavi knjige detaljno obrađujemo postupak i oruđa udonošenju investicionih odluka. Da bismo mogli pristupiti procjenjivanjuvrijednosti investicija moramo poznavati značaj uticaja vremena navrijednost novca. To znači da ćemo u Poglavlju 2 obraditi pojam kamate,sadašnje i buduće vrijednosti odnosno procesa diskontovanja iukamaćivanja. Osim toga, obradićemo i proračun anuiteta kao i rate

kredita odnosno pripremu plana otplate istog. Nakon tako postavljenihosnova prelazimo na metode za procjenu vrijednosti investicija, uPoglavlju 3. Obradićemo metodu perioda povrata, diskontovanog perioda povrata, neto sadašnju vrijednost i internu stopu prinosa, te ih sveuporediti, čime postavljamo osnovu za rangiranje projekata i donošenjeodluka o isplativosti ulaganja u njih. Pri tome ćemo postaviti razlikuizmeđu nezavisnih projekata i međusobno isključivih projekata. Pošto seod svih projekata (ulaganja) se očekuje da stvaraju novčane tokove u budućnosti i na osnovu toga računamo njihovu isplativost, moramo

sagledati i rizičnost projekta koju ocjenjujemo kroz rizičnost nastanka tih

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 14/358

4

budućih novčanih tokova. Zato ćemo u Poglavlju 4 obraditi pojmove iizračune očekivanog prinosa investicije, kao i standardnu devijaciju tih prinosa – rizik njihovg ostvarenja. Rizičnost ćemo mjeriti na nivouindividualne investicije (projekta) ali i u kontekstu portfolija, te ćemo

obraditi i pojmove diverzifikacije rizika i koncept beta, kao mjerusistemskog rizika akcije (investicije).

Nakon što smo obradili osnove donošenja odluka o investiranju prelazimo na donošenje odluka o finansiranju, pošto svaka investicionaodluka mora biti popraćena adekvatnim i optimalnim izborom izvora,kojim ćemo je finansirati. Kada smo opisivali ulogu i mjesto finansijskogmenadžera u kompaniji rekli smo da u djelokrug njegovog rada, izmeđuostalog, spada i donošenje odluka o prikupljanju sredstava za investiranje i

finansiranje redovnog poslovanja. Dakle, govorimo o različitim oblicima ivrstama izvora finansiranja. S obzirom na rok dospijeća izvora finansiranjadijelimo ih na dugoročne (Poglavlje 5) i kratkoročne (Poglavlje 6), uzavisnosti od toga da li dospijevaju u roku od jedne godine od datuma povlačenja (plasiranja od strane kreditora) ili dospijevaju u roku dužem od jedne godine. Polazeći od ove podjele izvora finansiranja, opisaćemosvaku vrstu ističući pri tome izvore finansiranja koje obezbjeđuju vlasnici,znači vlasnički kapital i izvore finansiranja koje obezbjeđuju treća lica(kreditori), znači dužnički kapital. Kada smo govorili o metodama za

procjenu vrijednosti investicija, sjetite se da smo prilikom izračunavanjaneto sadašnje vrijednosti projekta (investicionog prijedloga) i njegoveinterne stope prinosa, kao diskontni faktor upotrebljavali cijenu (trošak)izvora kojima ga finansiramo. U Poglavlju 7 prikazujemo postupaknjenog izračunavanja, a u Poglavlju 8 obrađujemo optimalnu finansijskustrukturu, jer je potrebno znati odrediti optimalnu finansijsku strukturu zakompaniju, uzimajući pri tome u obzir karakteristike i specifike njenog poslovanja. Pri tome optimalna finansijska struktura ne znači nužno da je i

najjeftinija.Glava 3 se bavi menadžmentom obrtnog kapitala. Menadžment

obrtnog kapitala obuhvata aktivnosti koje su povezane sa kratkoročnimsredstvima i kratkoročnim dugovima iz poslovanja. Radi se o odlučivanjuo obimu obrtnih sredstava – prvenstveno zaliha i potraživanja od kupaca –i obaveza prema dobavljačima koji utiče na zaduženost kompanijeodnosno utiču na donošenje odluka o obimu potrebnih novčanih sredstava(novca) koji je potreban za osiguranje platne sposobnosti kompanije. UPoglavlju 9 objašnjavamo osnove menadžmenta obrtnog kapitala

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 15/358

5

postavljajući i okvir odgovornosti za njegovo upravljanje. Dalje, uPoglavlju 10 prikazujemo detalje upravljanja zalihama. Zalihe su veomaznačajan dio obrtnih sredstava proizvodnih i trgovinskih kompanija. Uzalihama su vezana novčana sredstva koja utiču na prodaju, novčani tok i

zadovoljstvo kupaca. Upravljanje odnosno optimiziranje obima zaliha je područje koje utiče na prodajne rezultate i troškove poslovanja. Našzadatak je briga za postizanje ravnoteže između prednosti i slabostidržanja prevelikih ili premalih zaliha, iako, najčešće, uopšte nismo svjesni problema prevelikih zaliha. Raspravu u Poglavlju 11 nastavljamoobrađivanjem upravljanja potraživanjima od kupaca. Većina kompanije je postavljena pred odluku da li da kreditira svoje kupce ili ne. Ako seodlučimo za prodaju na kredit, moramo odrediti obim i vrijemefinansiranja kupaca. Ako se odlučimo za drugu mogućnost ne treba da brinemo za visinu potraživanja i kreditnu politiku ali tada moramo da brinemo o riziku gubljenja prihoda, pošto u današnjim okolnostima prodaja na kredit predstavlja opšte prihvaćeno pravilo. Osnova prodaje nakredit je ocjena kreditne sposobnosti kupca i određivanje nivoa rizika kojismo spremni prihvatiti. Prikaz menadžmenta obrtnog kapitala završavamoPoglavljem 12 u kome prikazujemo osnove upravljanja novcem.

Glava 4 se prikazuje osnove analiziranja poslovanja kompanije.Struktuirali smo je tako da u Poglavlju 13 razrađujemo osnove finansijske

analize, na šta dodajemo Poglavlje 14 u kome su prikazane mjere rezultat poslovanja – ekonomska i tržišna dodana vrijednost. Da bi donioracionalne odluke koje su u skladu sa ciljevima kompanije, finansijskimenadžer mora imati određena finansijska oruđa. Jedno od tih oruđa je ifinansijska analiza. Kompanija kao takva ali i njeni investitori (vlasnici iostali povjerioci) rade analizu finansijskih izvještaja. Trgovačke povjerioce – naše dobavljače koji od nas potražuju novac za prodatu robuili izvršenu uslugu – prvenstveno zanima likvidnost kompanije. Njihova

potraživanja od nas su kratkoročne prirode i sposobnost kompanije da brzo plati ta potraživanja, najbolje se ocjenjuje analizom likvidnosti. S drugestrane, potraživanja koja od nas imaju banke ili druge finansijskeinstitucije koje su nam plasirale zajmove, najčešće su dugoročne ili makardugoročnije prirode. Zato su ti povjerioci više zainteresovani zasposobnost kompanije da na dugi rok svojim novčanim tokovima budesposobna za izmirivanje obaveza prema njima. Oni mogu procijeniti tusposobnost analizom strukture kapitala kompanije, glavnih izvora iupotrebe sredstava, profitabilnosti, i td. Jedan od najvažnijih strateških

ciljeva kompanije je stvaranje ekonomske vrijednosti za ulagače, kupce i

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 16/358

6

zaposlene. Njeno stvaranje zahtijeva ulaganje, usmjeravanje, preusmjeravanje i korišćenje kapitala na najprofitabilniji način. Za ulagačekapitala ključno je pitanje gdje i na koji način investirati novac s ciljemoptimalnog povrata na investirano. Pod pretpostavkom da potencijalni

ulagači kapitala u neko preduzeće imaju mogućnost alternativnih ulaganja,za donošenje odluke izrazito važno pitanje jest određivanje vrijednosti povrata tog ulaganja u odnosu na alternativne mogućnosti. Zbog toga je u posljednje vrijeme uloženo mnogo napora da se pronađu odgovarajući pokazatelji koji otkrivaju u kojoj mjeri kompanije stvaraju ekonomskuvrijednost za njihove vlasnike, odnosno akcionare i ostale ulagače.

Posljednja 5. glava i Poglavlje 15 prikazuje osnove međunarodnih poslovnih finansija pošto je u savremenoj poslovnoj praksi česta pojava da

kompanije ne posluju samo na domaćem tržištu nego rade i preko granicamatične države, na međunarodnom tržištu. U tom slučaju se srećemo sarazličitim valutama, te je neophodno prikazati osnovne pojmove vezano uzdevizni kurs, devizno tržište, paritetne uslove u međunarodnimfinansijama, nastanak izoženosti takve kompanije valutnom riziku i nekeinstrumente za njegov menadžment.

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 17/358

Poslovne finansije – mjesto u kompaniji

7

1 POSLOVNE FINANSIJE – MJESTO UKOMPANIJI

Poslovne (ili korporativne) finansije se u osnovi svode na investicionei finansijske odluke kompanija. Finansijski menadžeri u kompanijama radezajedno s drugim menadžerima kako bi prepoznali mogućnosti ulaganja,izvršili analizu i vrednovanje (procjenu) te mogućnosti i odlučili hoće li i ukojoj mjeri (koliko) investirati. Osim toga, finansijski menadžer mora prikupiti novac za finansiranje investicija kompanije.Da bismo kroz cijelikolegij Poslovne finansije mogli razgovarati o odlukama iz domenafinansijskog menadžera, prvo moramo napraviti prikaz kompanije iodrediti mu mjesto u njoj.

Svaka kompanija (a posebno velike korporacije) ima u osnovi timskirad. Svi „igrači“ – akcionari (vlasnici), direktori, menadžeri, zaposlenici, povjerioci, dužnici – imaju interes da kompanija uspješno posluje, a da bi bili u stanju da nadziru to poslovanje moraju imati na raspolaganju„ogledalo“ poslovanja kompanije – njene finansijske izvještaje. Nećemoulaziti u detalje računovodstvenog, ali pošto ćemo se kroz kolegij baviti ifinansijskim izvještajima, korisno je, na kratko, obraditi njihove glavnekarakteristike.

1.1 Investicione i finansijske odluke kompanije

Da bi kompanija bila uspješna u svom poslovanju, očigledno je damora da proizvodi i prodje kvalitetne proizvode odnosno pruža kvalitetneusluge, koji su jedro osnovne djelatnosti preduzeća. Ali, svaka kompanijamora biti dobra i u finansijama, a ne samo u osnovnoj (nefinansijskoj)djelatnosti. To znači da mora donositi dobre investicione i finansijske

odluke, jer su upravo one faktor koji nekoj kompaniji osigurava da budekorak ispred konkurencije. Niz loših investicionih ili finansijskih odlukamože kompaniji prouzrokovati ozbiljne probleme. Donošenje dobrihinvesticionih i finansijskih odluka je glavni zadatak finansijskogmenadžera. Zato trebamo objasniti neke od tih odluka.

Donijeti investicionu odluku znači odlučivati o ulaganju u materijalnuili nematerijalnu imovinu kompanije. Investiciona odluka počinje prepoznavanjem investicionih mogućnosti (često ih nazivamo projektikapitalnog ulaganja ili investiranja). Znači, finansijski menadžer mora

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 18/358

Poslovne finansije – mjesto u kompaniji

8

pomoći kompaniji da identifikuje obećavajuće projekte i odluči koliko želiinvestirati u svaki od tih projekata. U dalekoj prošlosti se pod pojmominvestiranja podrazumijevalo samo ulaganje u materijalnu imovinu (na primjer, investiranje u proizvodni pogon, novu infrastrukturu, objekte,

itd.). Danas je pojam ulaganja mnogo širi – obuhvata ulaganje unematerijalnu imovinu kao što je robna marka (brend), istraživanje irazvoj, patenti, licence, itd.

Na žalost, sve kapitalne investicije ne uspijevaju. U praksi možemo pronaći veliki broj kompanija koje su vršile ogromna početna ulaganja urazvijanje brendova, koji kasnije nisu „zaživjeli“ i povratili uloženasredstva, a same kompanije su zbog nemogućnosti vraćanja dugova kojimasu finansirale ulaganje, otišle u stečaj. Neke odluke nisu same po sebi

pogrešne, ali zna se desiti da su donesene u pogrešno vrijeme ili je nastaosplet okolnosti (nepredviđen) koji je uticao na to da projekat propadne. Ufinansijama ne postoji besplatna garancija. Međutim, ako se savladaju alatiinvesticione analize i ako se ti alati dosljedno primjenjuju, neke stvari semogu okrenuti na pozitivno.

Prilikom odlučivanja o investiranju, izuzetno važnu ulogu igravrijeme. Investicije koje napravimo danas, stvaraju vrijednost (korsit) u budućnosti, često u prilično velikom budućem periodu (na primjer, u

budućih 20 godina). Što više vremena kompanija mora čekati da povratiuložena sredstva, zahtijevani profit (prinos) je veći, a finansijski menadžerzato ne brine samo o apsolutnom iznosu koristi, nego i o tome kolikovremena kompanija mora čekati na taj profit (korist), uzimajući pri tome uobzir vremensku vrijednost novca.

Finansijski menadžer traži način na koji će alocirati vrijednostneizvjesnih budućih novčanih priliva, koji nastaju na račun kapitalnogulaganja, koje je izvršeno u sadašnjosti. Ta vrijednost treba uzeti u obziriznos, vrijeme i rizik nastanka budućih novčanih tokova. Finansijskimenadžer je taj koji svojoj kompaniji pomaže da ulaže u projekte kojivraća ju višestruke vrijednosti u odnosu na samu vrijednost ulaganja.Svakako je važno istaći da finansijski menadžer nipošto sam ne donosiovakve velike investicione odluke. Finansijski menadžer je dio timainženjera, menadžera iz proizvodnje, marketinga i drugih poslovnihfunkcija kompanije. Konačnu odluku o investicijama značajnijihvrijednosti donosi najviše rukovodstvo – uprava kompanije.

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 19/358

Poslovne finansije – mjesto u kompaniji

9

Većina odluka koje finansijski menadžer svakodnevno donosi(najčešće sam) odnose se na odluke relativno manjih vrijednost i i jednostavnije po prirodi (na primjer, kupovina kompjuterske opreme,nekog vozila, itd.). Cilj je, međutim, i dalje povećanje odnosno stvaranje

vrijednosti – pronaći onu investiciju koja vrijedi više nego što košta.Druga odgovornost finansijskog menadžera je prikupljanje novčanih

sredstava koje kompanija treba za svoje investiranje i redovno poslovanje.Znači, finansijska odluka je ona koja određuje oblik i iznos finansiranjanekog ulaganja kompanije. Kada kompanija treba novac, može pozvativlasnike i druge investitore da ulože novac a za uzvrat da dobiju udio udobiti, ili im taj novac vraća u nizu fiksnih otplata, uz određenu nadoknaduza korišćenje njihovih sredstava. U prvom slučaju investitore koji daju taj

novac kompaniji nazivamo investitorima u vlasničke udjele ili akcije (akose radi o statusno-pravnom obliku akcionarskog društva), a finansiranjukompanije doprinose pomoću kapitala. U drugom slučaju investitor postaje povjerilac kompanije, kome se jednog dana vraćaju sredstva, biloda se radi o zajmu ili emisiji dužničkih vrijednosnih papira – obveznica, afinansiranju kompanije doprinose pomoću dugovanja. Izbor mješavinedugoročnog finansiranja se naziva odluka o strukturi kapitala (ovdje riječ„kapital“ obilježava sve dugoročne izvore finansir anja – kapital idugoročne dugove). Izbor mješavine ukupnog (dugoročnog i

kratkoročnog) finansiranja se naziva odluka o finansijskoj strukturi. Kodovog izbora, finansijski menadžer mora odlučivati da li će dodatnasredstva „nabaviti“ emisijom korporativnih obveznica ili će uzeti zajam od banke, na koji period treba posuditi novac, koje klauzule o osiguranjumora ugraditi u zajmovni odnos (mogućnost prijevremenog vraćanja posuđenog novca, ili prolongiranja dospijeća, itd.), u kojoj valuti će sezadužiti, šta će ponuditi kao garanciju za vraćanje duga, itd.

Osim dugoročnih investicionih i finansijskih odluka, finansijski

menadžer mora donositi ove odluke i na kratkoročnom planu. On moraosigurati da kompanija ima dovoljno gotovine u trenutku dospijeća tekućih obaveza za plaćanje ali je odgovoran i za to da svaki višak novca budeupotrijea bljen na način da „zarađuje“. Finansijski menadžer je uključen umnoge druge svakodnevne aktivnosti, kao što je praćenje boniteta kupacakojima se prodaje sa odgodom plaćanja, briga o naplati potraživanja,donošenje odluka o visini ulaganja u zalihe (sirovina i gotovih proizvoda),devizno poslovanje i konverzije u primjerima kada je kompanija aktivnana međunarodnom tržištu, mora identifikovati i pravilno upravljati

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 20/358

Poslovne finansije – mjesto u kompaniji

10

rizicima. Slika 1 prikazuje tok novca između investitora i poslovanjakompanije.

Slika 1: Tok novca između investitora i kompanije

Poslovanjekompanije

Fizička imovina

Finansijski

menadžer

Investitori

Finansijskaimovina

12

3

4a

4b

Legenda:

1 – pribavljanje novca prodajom finansijske imovine investitorima.2 – ulaganje novca u poslovanje kompanije.3 – novac koji nastaje iz poslovanja kompanije.4a – reinvestiranje generisanog novca.4b – vraćanje novca investitorima.

Iz dosadašnjeg istraživanja tematike smo mogli uočiti da finansijskimenadžer stoji između kompanije i vanjskih investitora. S jedne strane on pomaže pri upravljanju poslovanjem kompanije, posebno pomaže prilikomizbora dobre investicione odluke. S druge strane, on sarađuje sa

investitorima – ne samo akcionarima (vlasnicima) nego i bankama idrugim finansijskim institucijama te finansijskim tržištima.

Iz Slike 1 se može vidjeti i razlika između fizičke i finansijskeimovine. Fizička imovina se koristi za proizvodnju proizvoda i usluga,znači produkata osnovne djelatnosti kompanije. Ona podrazumijevamaterijalnu imovinu (mašine, fabrike, zgrade, oprema, itd.) i nematerijalnuimovinu (tehnološko znanje i know-how, zaštitni znaci, patenti, licence,robne marke, itd.). Kompanija finansira svoja ulaganja u fizičku imovinu

izdavanjem finansijske imovine investitorima. Akcija je finansijskaimovina koja ima vrijednosti kao potraživanje na fizičku imovinukompanije i dobit koju ta imovina stvara. Bankarski zajam je isto takofinansijska imovina – daje banci pravo da potražuje svoj novac uvećan zakamatu. Ako poslovanje kompanije ne može generisati dovoljno novca dase banci vrati zajam, ona može pokrenuti stečajni postupak i naplatiti svoja potraživanja iz fizičke imovine kompanije. Obveznice su finansijskaimovina koju kompanije izdaju kako bi prikupile potreban novac zaulaganje u fizičku imovinu, a njome se vlasniku obveznice obavezuju da

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 21/358

Poslovne finansije – mjesto u kompaniji

11

će mu vratiti glavnicu uvećanu za kuponsku kamatu. Akcija i obveznica suvrijednosti papiri kojima se može trgovati na organizovanom tržištu – berzi.

1.2 Mjesto finansija u kompaniji

Naravno da organizacione strukture kompanija izuzetno variraju umeđusobnom poređenju, ali Slika 2 prikazuje tipičnu ulogu finansija ukompaniji (Brigham and Houston 2004, 14).

Slika 2: Uloga finansija u tipičnoj kompaniji

Uprava

Gen. direktor

Izvršni direktor:Prodaja

Izvršni direktor:Finansije

Izvršni direktor:Opšti poslovi

Rizničar Interni revizor

InvesticijeZaliheKupci Troškovno r.

Finansijsko r.

Porezi1. Direktno upravlja novcem ilikvidnim vrijednosnim papirima.

2. Planira finansijskustrukturu.

3. Upravlja obrtnimkapitalom.4. Upravlja rizicima.

Glavni finansijski menadžer (engl. Chief Finansial Officer , CEO)najčešće zauzima funkciju izvršnog direktora (u američkomkorporativnom sistemu je to mjesto označeno kao mjesto potpredsjednika)za finansije i odgovoran je direktno generalnom direktoru. Glavni

pomoćnici izvršnog direktora za finansije su rizničar (preuzeto po

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 22/358

Poslovne finansije – mjesto u kompaniji

12

američkoj literaturi, umjesto „finansijski menadžer“ i izraz je danas uupotrebi na globalnom nivou) i glavni interni revizor. U većini kompanija,rizničar je odgovoran za upravljanje novcem i likvidnim vrijednosnim papirima, planiranje finansijske strukture, prodaju akcija i obveznica,

odnosno zaduživanje kod finansijskih institucija u svrhu pribavljanjaizvora finansiranja, te upravljanje rizicima. Osim toga, nadzire menadžerazaduženog za praćenje kupaca, zaliha i investicija.

Zaposleni u odjelu finansija odgovorni su za prognoziranje i planiranje, odlučivanje o načinu finansiranja velikih investicija,koordinaciju i kontrolu, poslovanje sa finansijskim tržištima, menadžmentrizika, itd.

Prognoziranje i planiranje – finansijsko osoblje mora koordinirati proces planiranja u kompaniji. To znači da su sastavni diomultidisciplinarnog tima koji čine zaposleni iz drugih sektora.

Velike investicije i odlučivanje o načinu finansiranja – uspješnakompanija najčešće prikazuje rast prodaje, što zahtijeva investicije uopremu i zalihe. Finansijsko osoblje mora pomoći u određivanjuoptimalnog rasta prodaje, odlučuje koja specifična sredstva je potrebnonabaviti, a zatim pronalazi najadekvatniji način za njihovo finansiranje. Na primjer, da li će se nove investicije finansirati zaduživanjem,

dokapitalizacijom ili kombinacijom obiju vrsta izvora finansiranja; uslučaju da se radi o zaduživanju, kolika mora biti ročnost dugova?

Koordinacija i kontrola – finansijsko osoblje mora sarađivati sa svimostalim sektorima u kompaniji, kako bi osigurali da je poslovanjemaksimalno uspješno. Sve poslovne odluke imaju u konačnoj fazifinansijske posljedice i svi menadžeri – finansijski i drugi – moraju toneprestano uzimati u obzir. Na primjer, marketinške odluke utiču na povećanje obima prodaje, a to dalje utiče na potrebe po dodatnom

ulaganju. To znači da oni koji donose odluke iz oblasti marketinga morajuuzeti u obzir kako na te aktivnosti utiče dostupnost izvora finansiranja, politika upravljanja zalihama i kapacitet postojećih osnovnih sredstava.

Poslovanje sa finansijskim tržištima i institucijama – kao osnovnaimplikacija upravljanja novcem. Na svaku kompaniju utiče stanje nafinansijskim tržištima sa kojih se sakupljaju izvori finansiranja, na kojimase trguje kompanijinim vrijednosnim papirima i na kojima investitori stiču profite ili gube.

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 23/358

Poslovne finansije – mjesto u kompaniji

13

Menadžment rizika – svaka vrsta posla je izložena rizicima,uključujući prirodne katastrofe, nestabilnost na tržištu sirovina ivrijednosnih papira, nestabilnim kamatnim stopama i deviznim kursevima.Međutim, mnogi od ovih rizika mogu biti reducirani sklapanjem polisa

osiguranja ili zaštitom na tržištu izvedenih finansijskih instrumenata (engl.derivatives market ). Finansijsko osoblje je odgovorno za cjelovit programmenadžmenta rizika, a to je odgovornost za proces od identifikacije rizikakojima treba upravljati do izbora najadekvatnijih metoda i instrumenata zanjihov menadžment.

1.3 Načela i ciljevi f inansiranja kompanije

Svaka poslovna odluka je prije ili kasnije povezana sa novcem. Zbogtoga moramo biti svjesni da je jedro finansiranja preduzeća poznavanjefinansijskih posljedica prilikom pripreme, prihvatanja, izvođenja,nadziranja ili analiziranja odluka o finansiranju preduzeća.

Da bismo shvatili i prihvatili osnovne finansijskog poslovanja, prvomoramo poznati načela i ciljeve finansiranja preduzeća.

Osnovna načela finansiranja su:

načelo povećavanja vlasnikovog bogatstva kao povećanje tržišnecijene jedinice vlasničkog kapitala, načelo potrebne likvidnosti i solventnosti, načelo potrebnog (vlasničkog) kapitala, što znači adekvatnost

kapitala s obzirom na djelatnost preduzeća i rizik prilikom vršenjaspecifičnih poslova,

načelo finansijske stabilnosti kao načelo ročne usklađenostiinvesticija i raspoloživih izvora finansiranja, kao adekvatan odnossredstava i dugova,

načelo primarnog odnosa vlasničkog kapitala i dugova sa aspektafinansijske poluge i njenog uticaja na tržišnu vrijednost jedinicevlasničkog kapitala,

načelo finansiranja s obzirom na r izik povjerioca da neće naplatitisvoja potraživanja, rizik nepostizanja potrebnog finansijskogrezultata,

načelo finansijske elastičnosti, s obzirom na mogućnost pobijanjadodatnih izvora finansiranja i pr ijevremenog otplaćivanja dugova.

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 24/358

Poslovne finansije – mjesto u kompaniji

14

Tako navedena najvažnija načela finansiranja vode do određivanjatemeljnih ciljeva finansiranja preduzeća. Ti ciljevi su prije svega:

usklađivanje veličine, strukture i kretanja sredstava (imovine) i

izvora finansiranja u smislu vertikalne i horizontalne ravnotežekao konstituciona, likvidnosna i finansijska struktura, postizanje trajnosti finansijskog poslovanja (kroz osiguranje

racionalnog finansiranja, optimalne solventnosti i snižavanjafinansijskih rizika),

realizacija zahtijevanog finansijskog rezultata (pozitivnognovčanog toka iz poslovanja preduzeća),

raspoređivanje finansijskog rezultata (raspodjela za lične ili druge potrebe, u izvore za finansiranje tekućeg poslovanja i razvoj

preduzeća, dividende i druge svrhe), povećanje finansijske snage ( povećanje tržišne vrijednosti

preduzeća).

Potrebno je još dodatno pojasniti neke pojmove koje smo spomenulikao sastavni dio ciljeva finansiranja preduzeća.

Konstituciona struktura je pojam koji se odnosi na strukturu(konstituciju) sredstava (imovine) preduzeća. Pri tome je potrebno postićida preduzeću u zavisnosti od njegove djelatnosti uz određenu veličinustalnih sredstava (nematerialna imovina, osnovna sredstva i dugoročnafinansijska ulaganja) pripada odgovarajuća veličina obrtnih sredstava(zalihe, potraživanja, kratkoročna finansijska ulaganja, novac) i takoomogućava iskorištavanje kapaciteta stalnih sredstava.

Likvidnosna struktura je pojam koji se isto tako odnosi na strukturusredstava (imovine). U ovom slučaju se radi o likvidnosni pojedinih vrstasredstava odnosno „udaljenosti“ pojedinog oblika nenovčanih sredstava odnovčanog oblika. Radi se o sposobnosti i potrebnom vremenu za

preoblikovanje nenovčanih sredstava u novac.

Finansijska struktura se kao pojam odnosi na izvore finansiranja preduzeća. Finansijsku strukturu ocjenjujemo posebno sa aspektavlasništva (vlasnički kapital i dugovi) i roka raspoloživosti (dugoročni ikratkoročni izvori finansiranja).

Optimalna solventnost znači dostizanje likvidnosti kao potrebnihraspoloživih novčanih sredstava u visini dospjelih obaveza. Pri tomevodimo računa o načelu ekonomičnosti pridobivanja izvora finansiranja

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 25/358

Poslovne finansije – mjesto u kompaniji

15

(cijena izvora finansiranja) i njihove rentabilne upotrebe (prinos na jedinicu vlasničkog kapitala).

Pozitivan novčani tok predstavlja razliku između prijema i izdataka

novca i to je novčano izražen raspoloživi rezultat poslovanja preduzeća.Povećanje finansijske snage preduzeća znači povećavanje vlasničkog

kapitala (osnovnog kapitala i zadržanog dobitka u rezervama ilineraspoređenom dobitku) i time povećanje tržišne vrijednosti preduzeća.

1.4 Finansijski izvještaji

S obzirom da ste osnovna znanja iz računovodstva stekli za vrijeme

dosadašnjeg studija, na ovom mjestu samo u grubo ponavljamo elemente bilansa stanja i bilansa uspjeha. Obavezni finansijski izvještaji ili „gdjekorisnici nalaze finansijske informacije“ su:

Bilans stanja (engl. Balance Sheet ) – njegova poruka je “evokakvo je finansijsko stanje preduzeća u određenom momentu”.Biland stanja je “slika” snimljena tog dana.

Bilans uspjeha ili Račun dobitka i gubitka (engl. Income

Statement ili Profit and Loss Account ) – njegova poruka je “evo

koliko sam novca zaradi-o/la u određenom periodu”, a ne “evo,kolika je moja novčana vrijednost u ovom momentu”. Izvještaj o gotovinskim tokovima (engl. Cash Flow Statement ) -

on nam govori odakle (iz koje vrste aktivnosti) podstiču sredstvatokom perioda i kako se ona koriste. Kazuje koliko je gotovognovca iskorišćeno, a ne koliki je prihod ili gubitak.

Note (Zabilješke): primjenjene računovodstvene politike,o bjašnjenje pojedinačnih stavki iz bilansa stanja, bilansa uspjeha iizvještaja o gotovinskim tokovima, dodatna objelodanjivanja.

Izvještaj o promjenama kapitala.

Bilans stanja kao jedan od osnovnih finansijskih izvještaja pružainformacije o imovini (resursima) preduzeća – sredstvima, dugovanjima –obavezama, te dijelu koji pripada vlasnicima – vlasničkom kapitalu. Jedanod razloga što se zove “bilans stanja” je što prikazuje stanje ravnoteže kojase ostvaruje stalnom jednačinom:

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 26/358

Poslovne finansije – mjesto u kompaniji

16

Sredstva = Obaveze + Vlasnički kapital Aktiva = Pasiva

Upotreba = Izvor

Gdje je novac potrošen = Odakle je novac došao

Bilans uspjeha daje zbirni prikaz ostvarenih prihoda i rashoda tokomredovnog poslovanja u određenom periodu. Neki ga smatraju najvažnijimfinansijskim izvještajem pošto pokazuje da li je neko preduzeće poslovalouspješno – profitabilno. Da bi preduzeće bilo uspješno ili čak da bi samoopstalo, ono mora ostvariti dobit. Elementi direktno vezani za dobit (ili

gubitak) su prihodi i rashodi. Dobit se mjeri razlikom prihoda i rashoda,kada prihodi premaše rashode. Kada rashodi premaše prihode, rezultat jegubitak. Prihodi su povećanja ekonomske koristi u toku određenog perioda proistekli iz aktivnosti redovnog poslovanja (prodaj robe, vršenje usluga idruge poslovne aktivnosti) ili iz finansiranja (na primjer, prihodi odkamata na oročena sredstva ili pozitivne kursne razlike). Rashodi susmanjenja ekonomskih koristi u obliku odliva ili iscrpljenja (amortizacije)sredstava ili nastanka obaveza tokom određenog perioda. Drugim riječima,rashodi su troškovi roba i usluga korištenih u toku sticanja prihoda.

Poslovni prihodi minus Poslovni rashodi = Poslovni dobitak /gubitak

ili operativni profit plus Finansijski prihodi minus Finansijski rashodi = Bruto rezultat (dobit ili gubitak) minus Porez na dobit = Neto rezultat (dobit ili gubitak). Ovaj neto rezultat se prenosi kao Neraspoređena dobitu bilansu stanja. Nakon završetka poslovne godine, vlasnici odlučuju da liće isplatiti ostvarenu dobit ili će je reinvestirati u preduzeće ili će seodlučiti na najčešće primijenjivanu varijantu a to je da se dio ostvarenog profita isplati vlasnicima a dio reinvestira u preduzeće. Taj dio koji se

Stalna sredstvaFixed assets

F/A

Vlasnički kapital (glavnica)

Owner’s funds

Equity

Dugoročne obaveze Long-term liabilities

LTLObrtna (tekuća) sredstva

Current assets C/A Kratkoročne obaveze

Current liabilities

CL

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 27/358

Poslovne finansije – mjesto u kompaniji

17

isplaćuje vlasnicima se nakon ove odluke „sklanja“ iz stave neraspoređenadobit i postaje obaveza za dividende, a dio koji se reinvestira postaje prenesena dobit proteklih perioda.

Knjigovodstvena vs tržišna vrijednostKnjigovodstvena vrijednost kompanije je njena neto vrijednost prema

stanju isk azanom u bilansu (znači ukupna imovina minus dugovanja). Ako pođemo sa aspekta Međunarodnih računovodstvenih standarda koji suosnova za sastavljanje finansijskih izvještaja, vidimo da jeknjigovodstvena vrijednost imovine jednak trošku koji je nastao kada smo je pribavili (znači nabavna vrijednost) umanjenoj za akumulisanu(nakupljenu) amortizaciju, od trenutka puštanja u upotrebu do danas. Značida su knjigovodstvene vrijednosti pokazatelji vrijednosti „koji gledaju prema unazad“ (misli se na gledanje u prošlost). One temelje naistorijskom trošku imovine a ne njenoj sadašnjoj vrijednosti ili njenojvrijednosti za kompaniju.

Tržišna vrijednost imovine i obaveza u glavnom nije jednaka njihovojknjigovodstvenoj vrijednosti1. Tržišne vrijednosti mjere sadašnjuvrijednosti stavki i, za razliku od knjigovodstvenih, usmjerene su u budućnost jer prikazuju očekivanje tržišnih učesnika u vezi sa poslovanjem kompanije u budućnosti i stvaranjem profita u svim tim

periodima. Znači, tržišna vrijednost kompanije je jednaka sadašnjojvrijednosti budućih profita koje će ona ostvariti.

Dobit vs tok gotovine

Dobit koju kompanija prikaže „na dnu“ bilansa uspjeha na krajugodine nije ekvivalent novcu (gotovini) koji kompanija ima na računuodnosno na raspolaganju. Kompaniji je potrebna gotovina kad kupujenovu opremu ili kad plaća kamatu banci, dividendu akcionarima ili plate

radnicima. Zato finansijski menadžer mora pratiti prilive i odlive gotovineiz kompanije. Kompanijin novčani tok se može u velikoj mjeri razlikovatiod neto dobiti. Ova razlika može biti posljedica najmanje dva razloga:

1 Razlike između knjigovodstvene i tržišne vrijednosti nema u slučaju gotovine inajčešće u slučaju potraživanja od kupaca. Ona, međutim, može biti izuzetnovelika u slučaju stalne imovine. Isto važi i za stranu obaveza kompanije:knjigovodstvena vrijednost kratkoročnih obaveza najčešće je identična njihovoj

tržišnoj vrijednosti.

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 28/358

Poslovne finansije – mjesto u kompaniji

18

Bilans uspjeha ne priznaje kapitalne izdatke (nabavka osnovnihsredstava) kao rashode u godini u kojoj su nastali. Umjesto toga, tise rashodi prikazuju kao troškovi tokom cijelog vremena upotrebetih sredstava – u obliku amortizacije.

Bilans uspjeha temelji na metodi obračunskog računovodstva, štoznači da se prihodi i rashodi prikazuju u trenutku prodaje, a nekada se nastala potraživanja naplate.

Ako polazimo od neto dobiti, iskazane u bilansu uspjeha, prvu, grubusliku o stanju novca u kompaniji dobijemo ako mu dodamo obračunatuamortizaciju i razne ispravke vrijednosti koji su prikazani u bilansuuspjeha, jer ove stavke predstavljaju rashod koji nije istovremeno i odlivnovca sa računa.

1.5 Vježbe i pitanja za ponavljanje

Vježba 1:

Da li su dole navedene odluke investicione ili finansijske odluke? U nekimslučajevima odgovor je oboje:

a. Intel odlučuje potrošiti 1 milijardu dolara na razvoj novog

mikroprocesora. b. Volkswagen odlučuje pribaviti 350 miliona evra kreditom,

zaduživanjem kod Deutsche Bank.c. BP izrađuje cjevovod kojim će se transportovati prirodni plin iz

Meksičkog zaliva.d. Budweiser ulaže 200 miliona evra u lansiranje nove vrste piva na

evropsko tržište.e. Pfizer izdaje nove akcije kako bi kupio novu biotehnološku

kompaniju.Vježba 2:

Šta je od navedenog finansijska imovina, a šta fizička imovina? a. patent b. akcije koje izdaje Bank of New Yorkc. peć u čeličani d. hipotekarni kredit za kupovinu nove kuće

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 29/358

Poslovne finansije – mjesto u kompaniji

19

e. nakon uspješne reklamne kampanje, potencijalni kupci vjeruju da je novi čips veoma hrskav

f. mjenica koju vam je dao rođak.

Vježba 3:

Janko je finansijski menadžer kompanije „Funt“. Navodimo neke njegoveodluke. Koji od ciljeva finansiranja je postigao donoseći (i sprovodeći)odluku:

a. aktivnim menadžmentom finansijskih rizika, smanjio je njihovuticaj na poslovanje kompanije na minimalan nivo.

b. Aktivnim upravljanjem obrtnim kapitalom, postignut je pozitivannovčani tok na kraju poslovne godine.

c. Nakon objave finansijskih izvještaja, vrijednost akcije kompanije„Funt“ na berzi „Novac“ porasla je za 5%.

d. Ostvarena dobit na kraju godine je 70% reinvestirana u poslovanjekompanije, 25% je isplaćeno vlasnicima u obliku dividendi a 5% je isplaćeno kao nagrada upravi kompanije za uspješnost.

Vježba 4:

Pretpostavite da Pepsi posuđuje 500 miliona dolara izdajući novedugoročne obveznice. 100 miliona pribavljenih sredstava položi u banku, a400 miliona dolara koristi za kupovinu novih postrojenja. Koje stavke u bilansu stanja bi se promijenile? Da li se mijenja akcionarska (vlasnička)glavnica odnosno vlasnički kapital?

Vježba 5:

Kompanija „Funt“ troši 200 KM da bi proizvela svoj osnovni proizvod u

prvom kvartalu 2008. godine. Polovinu od tih proizvedenih proizvoda prodaju u drugom kvartalu 2008. godine, za 150 KM, ali svoja potraživanja od tih kupaca naplate tek u trećem kvartalu 2008. godine. Utom trećem kvartalu „Funt“ proda i drugu polovinu proizvoda za 150 KM,što naplaćuje tek u četvrtom kvartalu 2008. godine. Izračunajte dobit inovčani tok kompanije „Funt“ za svaki kvartal 2008. godine.Kao pomoć prilikom računanja: dobit računamo kao Prihod od prodajeminus proizvodni trošak prodatih proizvoda.

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 30/358

Poslovne finansije – mjesto u kompaniji

20

Pitanja za ponavljanje:

1. Objasnite pojam kapitalnog investiranja!

2. Šta znači donijeti investicionu a šta finansijsku odluku?

3. Objasnite suštinu donošenja investicionih odluka kao zadatkafinansijskog menadžera!

4. Objasnite pojam fizičke imovine i pojam finansijske imovine!

5. Objasnite suštinu donošenja odluka o finansiranju poslovanjakompanije, kao zadatka finansijskog menadžera!

6. Navedite zadatke finansijskog menadžera (rizničara)! 7. Objasnite poslove (aktivnosti) koji se obavljaju u odjeljenju finansija

jedne kompanije!

8. Navedite načela finansiranja! Objasnite načelo načelo potrebnog(vlasničkog) kapitala (ili načelo finansijske stabilnosti), (ili načelo primarnog odnosa vlasničkog kapitala i dugova)!

9. Navedite i objasnite ciljeve finansiranja!

10. Šta je to konstituciona struktura?11. Objasnite pojam i značenje likvidnosne strukture! Po čemu se razlikuje

od pojma likvidnosti preduzeća?

12. Šta je finansijska struktura i koji su njeni elementi?

13. Kada kažemo za preduzeće da je solventno?

14. Kako bi objasnili pojam finansijske snage?

15. Koji su osnovni finansijski izvještaji i koje informacije nam daju?

16. Objasnite razliku između knjigovodstvene i tržišne vrijednostikompanije!

17. Zašto se prikazan profit na kraju godine razlikuje od stanja gotovine naračunu kompanije?

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 31/358

21

GGllaavvaa 11:: DDOONNOOŠŠEENNJJEE OODDLLUUKKAA

OO

IINNVVEESSTTIIRRAANNJJUU

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 32/358

22

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 33/358

Vremenska vrijednost novca

23

2 VREMENSKA VRIJEDNOST NOVCA

Kompanije ulažu u mnogo toga. Nešto je materijalna imovina(imovina koju možete opipati, kao što su fabrike, mašine, kancelarije).Ostalo je nematerijalna imovina (patenti, robne marke, licence). U obaslučaja kompanija danas ulaže određeni novac u nadi kako će zaraditi jošviše novca kasnije.

Naravno, ulažu i pojedinci. Na primjer, vaše obrazovanje nauniverzitetu vas košta određeni iznos novca, koji plaćate danas, a to jeulaganje od kojeg očekujete da će se isplatiti u obliku veće plate ili boljegzaposlenja kasnije u životu. Danas sijete i očekujete kako ćete jednog dana

ubirati plodove.Sve ove finansijske odluke zahtijevaju poređenje gotovinskih isplata

na različite datume. Hoće li povećani kapaciteti mašine u koju se danasulaže proizvesti dodatne proizvode koji će nakon prodaje biti dovoljni daopravdaju današnje ulaganje u mašinu?

U okviru ove nastavne jedinice postavićemo temelje razumijevanjuodnosa između vrijednosti novca danas i u budućnosti. Prvo ćemo pogledati kako sredstva uložena uz određenu kamatnu stopu vremenomrastu. Sljedeće se pitamo koliko bi morali investirati danas da bismo dobiliodređenu količinu novca u budućnosti.

2.1 Kamata

Šta biste više voljeli – 1.000 KM danas ili 1.000 KM za deset godina?Zdrav razum nam govori da uzmemo tih 1.000 KM danas jer znamo da postoji vremenska vrijednost novca. Taj trenutni, primljeni iznos od 1.000

KM možemo uložiti i zaraditi kamatu. Upravo kamata će nam omogućitida svedemo vrijednost novčanih tokova, bez obzira na to kada nastaju, naodređenu tačku u vremenu. Tako ćemo moći odgovoriti i na teža pitanja:šta biste više voljeli – 1.000 KM danas ili 2.000 KM za deset godina?

Razumijevanje vremenske vrijednosti novca je osnova na kojoj počivarazumijevanje svih oblasti finansija u jednoj korporaciji. Zato počinjemood objašnjenja kamate.

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 34/358

Vremenska vrijednost novca

24

Jednostavna kamata je kamata koja se plaća (obračunava) samo na prvobitni iznos ili pozajmljenu glavnicu. Iznos jednostavne kamate jefunkcija tri varijable: prvobitno pozajmljenog iznosa – glavnice, kamatnestope za period i broja perioda na koji je glavnica posuđena. Formula za

izračunavanje jednostavne kamate je:

niPSI 0 , # 1

gdje je SI iznos jednostavne kamate (engl. Simple I nterest ), P0 glavnica odnosno prvobitno posuđen iznos (engl. Principal), i je kamatnastopa za period (engl. I nterest Rate), a n broje perioda.

Buduću vrijednost računamo tako da početnoj glavnici pribrojimoizračunatu kamatu. Pretpostavimo da položite 100 KM na štedni račun uz

jednostavnu kamatu od 8% godišnje i držite ih tamo 10 godina. Na kraju10. godine ćete imati:

KM1801008,0KM100KM100FV10 (oznaka FV stoji za

Buduću vrijednost – eng. Future V alue).

Izlaganje o kamatama i vremenskoj vrijednosti novca smo započeliobjašnjavanjem jednostavne kamate, kako bi dobili osjećaj o uticajuvremena na novčani iznos u datom trenutku. Međutim, jednostavna

kamata se u poslovnoj praksi ne koristi u izračunavanju vrijednosti krozvrijeme. Umjesto toga koristi se složena kamata. Složena kamata je onakoja se plaća (obračunava) na poza jmljenu glavnicu i na prethodnoobračunate kamate. Slika 3 prikazuje tok složenog ukamaćivanja.

Proračun složene kamate teče po formuli:

n0n i1PFV # 2

(oznake pojedinih elemenata u formuli su jednake kao kod prethodne –univerzalne oznake).

Ako pogledamo primjer koji smo obradili kod objašnjavanja jednostavne kamate: koliko vrijedni 100 KM koje danas uložimo posloženoj kamati od 8% godišnje, nakon 10 godina? Računamo ovako:

KM89,21508,01100FV 100 .

Proračun buduće vrijednosti sadašnjeg iznosa ili sadašnjih novčanih

tokova zovemo i ukamaćivanje.

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 35/358

Vremenska vrijednost novca

25

Slika 3: Tok složenog ukamaćivanja

1 32

Kamata nauloženih 100 KM

Kamata 8KM

Kamata na uloženih100 KM + kamata na8 KM kamate iz prve

godine

Kamata na uloženih 100KM + kamata na 8 KMkamate iz prve godine +

kamata na 8,64 KM izdruge godine

Kamata 8+0,64+0,69= 9,33 KM

Kamata 8 +0,64 = 8,64

Glavnica

100

Glavnica

108

Glavnica

116,64 Podignemo125,97 KM

2.2 Sadašnja vrijednost

Sada kada znamo obračunavati kamatu na pozajmljeni iznos(glavnicu), možemo na istom principu „okrenuti“ tok vremena i pogledatikoliko neki iznos za koji očekujemo da ćemo ga primiti (ili dati) u nekom budućem vremenu, vrijedi danas.

Izračunavanje sadašnje vrijednosti budućih tokova novca omogućavanam da sve tokove novca stavimo na tekući nivo kako bismo ih mogliuporediti u granicama današnje vrijednosti novca. Proces izračunavanjasadašnje vrijednosti budućih novčanih tokova zovemo idiskontovanje/diskontiranje, a kamatnu stopu koju pri tomeupotrebljavamo diskontna kamatna stopa. Znači, diskontna kamatna stopa je ona pomoću koje pretvaramo buduće vrijednosti novčanih tokova u

sadašnju vrijednost.Sadašnju vrijednost budućeg iznosa računamo pomoću formule:

nn

0i1

FVPV

, # 3

gdje je PV0 oznaka za sadašnju vrijednost (eng. Present V alue).

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 36/358

Vremenska vrijednost novca

26

2.3 Anuiteti i mješoviti tokovi

Sada kada poznajemo osnove za izračunavanje buduće vrijednosti ili

sadašnje vrijednosti novčanih tokova, u zavisnosti kada nastaju, pozabavimo se nekim posebnostima koje se odnose na te novčane tokove.Prvo ćemo pogledati kako te vrijednosti računamo u slučaju jednakihisplata (ili uplata) koje se periodično ponavljaju – anuiteti – a zatim i proračun u slučaju kada novčani tokovi nisu jednaki, odnosno kada usvakom pojedinom per iodu nastaje novčani tok različite vrijednosti.

Anuitet je niz jednakih isplata ili uplata koji traju tokom određenog perioda. U slučaju običnog anuiteta, isplate ili uplate se dešavaju na krajusvakog tog perioda. Slika 4 prikazuje šemu za razumijevanje proračuna buduće vrijednosti (običnog) anuiteta.

Na način koji prikazuje Slika 4 možemo izračunati buduću vrijednostanuiteta bez obzira na broj godina (odnosno broj perioda ukamaćivanja).Međutim, ako se radi o dugom nizu perioda, izračun zahtijeva jako punovremena (pretpostavite da računate buduću vrijednosti anuiteta koji seuplaćuje na kraju svake godine, u idućih 100 godina). Da bismo riješiliovaj problem, na raspolaganju imamo formulu za proračun budućevrijednosti običnog anuiteta.

Slika 4: Buduća vrijednost (običnog) anuiteta

0 3.2.1. 4.

danas

kraj godine

1.000 KM 1.000 KM1.000 KM1.000 KM

Nijeukamaćeno

1.000 KM

Ukamaćenoza 1 godinu

Ukamaćenoza 2 godine

Ukamaćenoza 3 godine

1.080 KM

1.166 KM

1.260 KM

4.506 KMBuduća vrijednost običnog anuiteta uz 8% godišnje za 4 godine =

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 37/358

Vremenska vrijednost novca

27

Formula je sljedeća:

i

1n

i)(1

RFVAn

x , # 4

gdje je FVA oznaka za buduću vrijednost anuiteta (engl. Future V alue

of Annuity), R je iznos periodične uplate/isplate (engl. Residual), ikamatna stopa po kojoj se vrši ukamaćivanje, a n broj anuiteta.

Proračun buduće vrijednosti anuiteta svoju primjenu nalazi, na primjer, u slučajevima kada sa finansijskom institucijom sklopimo posao oredovnom uplaćivanju štednje u nekom budućem periodu (na primjer,

dogovorimo se da svaki mjesec uplaćujemo 100 KM i to u periodu idućih10 godina). Proračunom potvrđujemo koliki iznos novca će nam biti naraspolaganju na kraju, kada istekne taj period (u našem slučaju 10 godina).Druga važna aplikacija je kod izračunavanja budućeg iznosa novca koji ćenam biti na raspolaganju iz ugovora o životnom osiguranju, gdje redovnouplaćujemo jednake premije (na primjer 2 puta ili 1 put godišnje ilimjesečno) da bismo u slučaju doživljenja (dočekamo starosnu dobu kadase završava osiguranje, po ugovoru) primili određeni iznos novca.

Kada govorimo o anuitetima, važno je da naučimo i proračun sadašnjevrijednosti anuiteta. Kada kompanija odlučuje o ulaganju svojih novčanihsuficita (ovo važi i za pojedince, fizička lica), po pravilu razmatra višemogućnosti ulaganja novca. Naravno, kao dobar gospodar, odlučićemo seza ulaganje u posao koji je najprinosniji, uz prihvatljiv rizik ulaganja (kaošto ćemo naučiti u sljedećoj lekciji, rizik i prinos uvijek idu zajedno, ruku pod ruku). Tako ćemo razmišljati o različitim periodima ulaganja,različitim iznosim itd. Da bismo mogli da uporedimo sve te mogućnosti zaulaganje, moramo buduće novčane tokove svesti na isti datum, a to je

današnji datum. Zato računamo sadašnju vrijednost anuiteta. Proračunom možemo pristupiti kao što prikazuje Slika 5 ili kod proračuna koristimoformulu, koju objašnjavamo odmah nakon slike.

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 38/358

Vremenska vrijednost novca

28

Slika 5: Sadašnja vrijednost (običnog) anuiteta

0 3.2.1.

danas

kraj godine

1.000 KM 1.000 KM1.000 KM

926 KM

Diskont. za3 godine

Diskont. za2 godine

Diskont. za1 godinu

857 KM

794 KM

2.577 KM Sadašnja vr ijednost običnog anuiteta uz 8% ukamaćivanje(p.a.), za anuitet koji će se uplaćivati 3 godine (perioda).

Proračun sadašnje vrijednosti običnog anuiteta olakšavamo upotrebomformule:

i

ni)(1

1 -1

RPVAn

x , # 5

gdje je PVA oznaka za Sadašnju vrijednost anuiteta (engl. Present

V alue of Annuity), a ostale oznake smo objasnili kod formule za proračun buduće vrijednosti anuiteta. Postoji još jedna vrsta anuiteta, a to je tzv. Anuitet na početku perioda.

Za razliku od običnog anuiteta, gdje se novčani iznosi uplaćuju na krajusvakog perioda, kod anuiteta na početk u perioda se te uplate, kao što isamo ime govori, vrše na početku perioda. Sada kada smo usvojili načinizračuna buduće (i sadašnje) vrijednosti običnog anuiteta, uz samo malumodifikaciju ćemo lako usvojiti i proračun buduće i sadašnje vrijednosti

Print to PDF without this message by purchasing novaPDF (http://www.novapdf.com/)

8/10/2019 Monografija POSLOVNE FINANSIJE C5 Konacna Zastita

http://slidepdf.com/reader/full/monografija-poslovne-finansije-c5-konacna-zastita 39/358

Vremenska vrijednost novca

29

anuiteta na početku perioda. Oba anuiteta ćemo uporediti kroz grafički prikaz u Slici 6, a formule za proračun su sljedeće.

Formula za proračun buduće vrijednosti anuiteta na početku perioda je

sljedeća:

i)(1

i

1n

i1

RFVADn

xx , # 6