Modulo unico - 2012

258

1

-

Upload

javier-aguilar -

Category

Documents

-

view

1.267 -

download

0

Transcript of Modulo unico - 2012

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 1/258

1

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 2/258

3

AUTORIDADES DE LA UNIVERSIDAD

Canciller

Su Excelencia ReverendísimaMons. MARIO ANTONIO CARGNELLOArzobispo de Salta

Rector

Pbro. Lic. JORGE ANTONIO MANZARÁZ

Vice-Rectora Académica

Mg. Dra. MARÍA ISABEL VIRGILI

Vice-Rectora Administrativa

Mg. Lic. GRACIELA PINAD DE CID

Secretaria General

Dra. ADRIANA IBARGUREN

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 3/258

3

Indice General

Fundamentos .................................................. 7

Objetivos ......................................................... 7

Programa de la Asignatura ............................. 7

Bibliografía Básica y Obligatoria ................... 10

Actividades .................................................... 10Evaluación..................................................... 11

Unidad I

Conceptos Fundamentales ........................... 15

1.- Contabilidad de Costos............................ 15

2.- Contabilidad de Costos y Contabilidad

Financiera ................................................ 21

3.- Proceso Productivo y los Factores de Pro-

ducción .................................................... 24

4.- Costos Departamentales y Divisionales .. 28

Bibliografía .................................................... 33

Unidad II

Elementos de Costos: Materia Prima ............ 37

1.- Concepto y Clasificación ......................... 37

2.- Materiales Desechados, Defectuosos y

Desperdicios ............................................ 423.- Teoría de Stock ....................................... 43

Bibliografía .................................................... 54

Unidad III

Elementos del Costo: Mano de Obra ............ 57

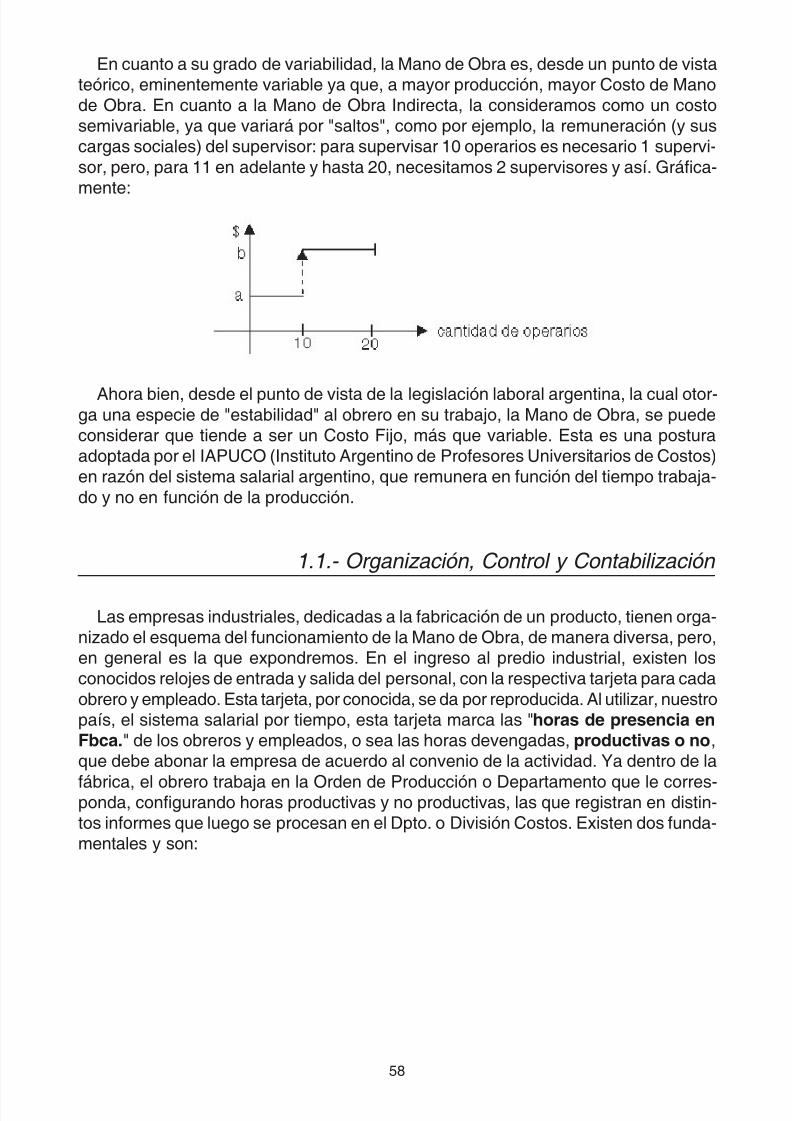

1.- Concepto - Clasificación y

Terminología............................................ 57

2.- Estructura Salarial - Requisitos -Rendimiento Normal ................................ 63

3.- Mano de Obra Aprovechada y

No Aprovechada ...................................... 66

Bibliografía .................................................... 72

Unidad IV

Elementos del Costo - Gastos de

fabricación ..................................................... 75

1.- Concepto - Clasificaciones -Terminología............................................ 75

2.- Departamentalización de los Gastos

de Fabricación ......................................... 81

Bibliografía .................................................... 86

Unidad V

La Capacidad y los Costos ........................... 89

1.- Capacidad de Producción y Nivel de

Actividad .................................................. 89

2.- La Capacidad Ociosa - Distintos tipos..... 95

Bibliografía .................................................... 98

Unidad VI

Sistemas de Costos ...................................... 99

1.- Sistemas de Costos por Ordenes -

Concepto ................................................. 99

2.- La Hoja de Costos - Concepto y

Contenidos ............................................ 101

3.- Sistema de Costos por Procesos -

Concepto ............................................... 104

4.- Determinación de los Costos y

tratamiento de las Unidades Perdidas ... 113

5.- Sistemas de Costos basados en

Actividades (ABC) ................................. 129

Bibliografía .................................................. 137

Unidad VII

Costos Conjuntos........................................ 139

1.- Concepto y Características ................... 139

2.- Técnica de Costos Conjuntos. Distintos

Métodos de Apropiación ........................ 142

Bibliografía .................................................. 152

Unidad VIII

Presupuestos .............................................. 153

1.- El Presupuesto Anual - Concepto.......... 153

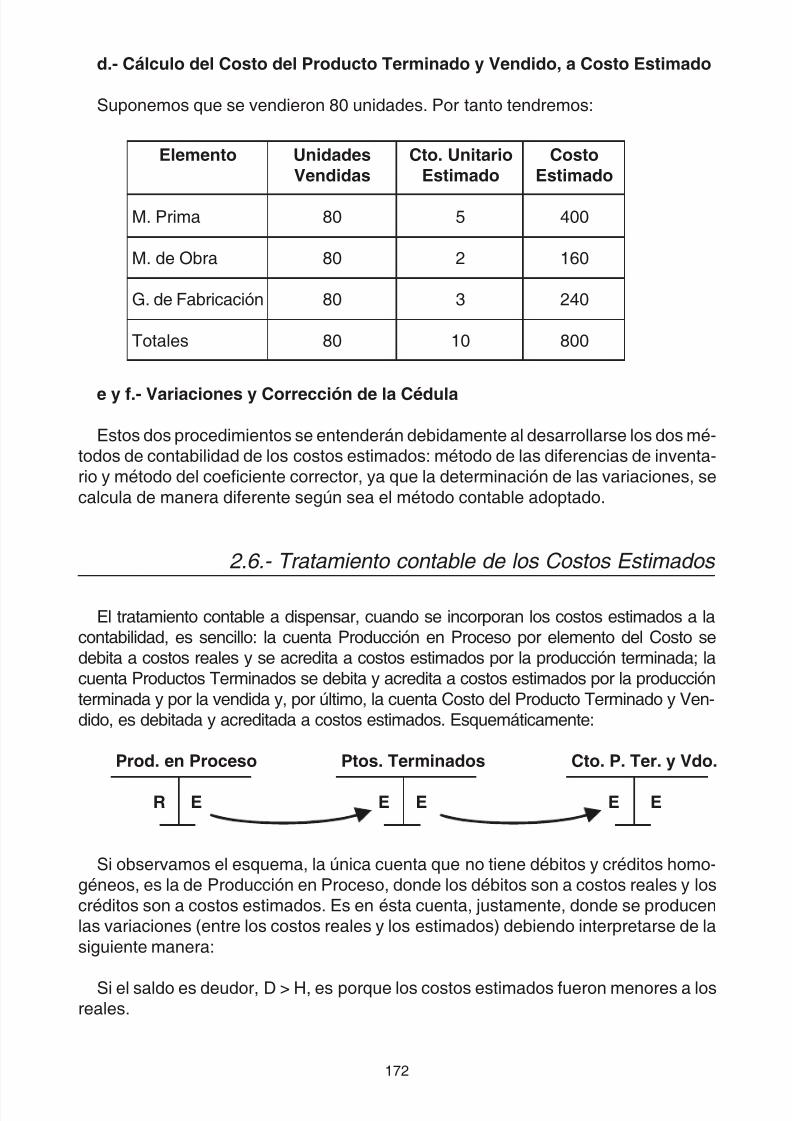

2.- Costos Estimados. Concepto ................ 167

3.- Concepto ............................................... 184

4.- Determinación de los Estándares .......... 193

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 4/258

4

Unidad IX

Costos de Distribución ................................ 219

1.- Concepto ............................................... 219

2.- Contabilización de los Costos de

Distribución ............................................ 222

Unidad X

Metodología de Costeo ............................... 227

1.- Concepto - Clasificaciones .................... 227

2.- Costeo por Absorción o Integral con base

real o resultante. Concepto.................... 234

3.- Costeo Variable - Concepto .................. 242

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 5/258

5

Currículum Vitae

Datos Personales

Apellido: Vicco Simesen de BielkeNombre: Nestor Francisco

Títulos Universitarios

Título: Contador Público Nacional.Universidad: Universidad Nacional de Salta.Facultad: Dpto. de Cs. Económicas, Jurídicas y Sociales.

Fecha de Otorgamiento: 07 de Mayo de 1975.

Título: Lic. en Administración de Empresas.Universidad: Universidad Nacional de Salta.Facultad: Facultad de Cs. Económicas, Jurídicas y Sociales.

Fecha de Otorgamiento: 16 de Abril de 1993.

Antecedentes Docentes Universitarios

- Jefe de Trabajos Prácticos - Cátedra de Costos - UNSA - Fac. de Cs. Económi-cas - Interino - 01-04-84 al 30-04-90

- Jefe de Trabajos Prácticos - Cátedra de Costos - UNSA - Fac. de Cs. Económi-cas - Regular por Concurso - 18-12-91 al 30-06-99.

- Jefe de Trabajos Prácticos - Cátedra de Costos - UNSA - Fac. de Cs. Económi-cas - Regular por Concurso - 01-07-99 y continúa a la fecha.

- Profesor Adjunto - Cátedra de Contabilidad de Costos - Universidad Nacional deJujuy - Facultad de Ciencias Económicas - Interino - 01-10-92 al 31-03-93.

- Profesor Titular Interino por Concurso - Cátedra de Técnicas de Costeo, Progra-mación y Presupuesto - Universidad Nacional de Jujuy - Facultad de CienciasEconómicas - 01-04-93 al 31-03-94 por renuncia.

- Afectación a la Cátedra de Introducción a la Contabilidad Superior - UNSA - Dpto.

de Cs. Económicas, Jurídicas y Sociales - 1983.

Cargos Desempeñados en ámbito universitario

- Secretario Administrativo de la Universidad de Salta - 28-12-83 al 31-12-85. Cesapor renuncia.

- Miembro Comité Organizador del IX Congreso Argentino de Profesores Universi-tarios de Costos - UNSA - Fac. de Cs. Económicas - Agosto de 1986.

- Miembro de la Comisión Asesora para la designación de Auxiliares Docentes de1º Categoría - Costos - Fac. de Cs. Económicas - UNSA - Noviembre de 1987.Res. Decanato Nº 304/87.

- Miembro Comité Organizador del XX Congreso Argentino de Profesores Univer-sitarios de Costos - UNSA - Fac. de Cs. Económicas - Octubre de 1997.

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 6/258

6

Actividad Profesional Pública

- 2º Jefe de Dpto., de 1º en el Dpto. de Auditoría Gral. de Entidades en Liquidación,Banco Central de la Rep. Argentina, destinado como Auditor Interno en las ciuda-des de Salta y Jujuy - 22-04-88 al 31-10-90.

- Director Gral. de Administración del Ministerio de Gobierno de la Provincia de

Salta - 05-02-92 al 12-10-92. Cesa por renuncia.

Otros Antecedentes Institucionales en la Profesión

- Vocal Titular Nº 1 - Vicepresidente del Consejo Profesional de Ciencias Económi-cas de Salta, desde 28-10-85 al 09-11-87.

- Vocal Titular Nº 2 del Consejo Profesional de Ciencias Económicas de Salta,desde 10-11-87 a Octubre de 1989.

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 7/258

7

Fundamentos

La gestión de los negocios actuales, cada vez necesita con mayor frecuencia co-

nocimientos en materia de determinación de los costos, tanto de producción como deno fabricación, a efectos de tomar decisiones en materia de costos, precios, márge-nes de contribución por líneas de productos, etc., combinando bases de datos conmetodologías de costeo de productos. Es necesario entonces, que el egresado Con-

tador Público conozca las técnicas que le permitan satisfacer esta demanda profesio-nal, a la luz de las Normas Contables Profesionales vigentes.

Objetivos

El propósito del dictado de la asignatura, consiste en que a la finalización del cur-sado de la materia, el alumno se encuentre capacitado en los siguientes temas:

a.- Capacidad para determinación de costos totales y unitarios, con los criterios de

valuación vigentes y con determinación de niveles de eficiencia.

b.- Registración contable de los costos, distinguiendo costos del producto de loscostos del período, con el fin de una correcta determinación de los resultadosde las operaciones y valuación de inventarios.

c.- Utilización de los costos para control, planificación y toma de decisiones geren-ciales.

Programa de la Asignatura

Unidad I - Conceptos Fundamentales

1.- Contabilidad de Costos - Costo de Adquisición y Costo de Producción - Clasifi-caciones de Costos y finalidad de los mismos.

2.- Contabilidad de Costos y Contabilidad Financiera o Patrimonial - Naturaleza -

Campos de aplicación - Objetivos, funciones y requisitos de la Contabilidad deCostos - El sistema de cuentas en la Contabilidad de Costos.

3.- El Proceso Productivo y los Factores de la Producción - El Costo de Produc-ción: concepto y elementos constitutivos - El Costo de Distribución: concepto y

elementos constitutivos - El proceso de acumulación de costos - Esquemas,

fórmulas y estados de costos.4.- Costos Departamentales y divisionales - Centros de Costos - La unidad de

costo.

Carrera: Contador Público

Curso: 5º Año

Materia: Costos y Presupuestos

Profesor: Cr. - LAE Néstor Francisco Vicco

Año: 2012

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 8/258

8

Unidad II - Elementos del Costo: Materia Prima

1.- Concepto - Clasificación - Importancia y objetivos del control de la Materia Pri-ma - Organización, Control y Contabilización de las Materias Primas - Regis-tros contables y comprobantes que intervienen - Valuación: criterios - Normas

Contables Profesionales vigentes.

2.- Conceptos y tratamientos contables de los Materiales de Desecho, MaterialesDefectuosos y Materiales de Desperdicios.3.- Teoría de Stocks: Elementos intervinientes - Lote Económico de Compra - Exis-

tencias Máximas y Mínimas - Políticas de Compras.

Unidad III - Elementos del Costo: Mano de Obra

1.- Concepto, clasificaciones y terminología - Importancia y objetivos del control dela Mano de Obra - Organización, Control y Contabilización de la Mano de Obra- Cargas Sociales: concepto, distintas clases y su determinación. Normas Le-

gales vigentes - Registros contables y comprobantes que intervienen en la Manode Obra.

2.- Estructura salarial - Requisitos - Rendimiento Normal - Sistemas Salariales:Concepto y características de cada uno de ellos - Comportamiento del CostoTotal y Unitario de la Mano de Obra.

3.- Mano de Obra aprovechada y no aprovechada - Concepto - Causales - Trata-miento contable - Improductividad Oculta - Concepto - Causales - TratamientoContable - Cálculo de la Mano de Obra Productiva - Relación con las NormasContables Profesionales vigentes.

Unidad IV - Elementos del Costo: Gastos de Fabricación

1.- Concepto - Clasificaciones - Terminología a utilizar - Importancia y objetivos delcontrol de los Costos Indirectos de Fabricación - Clasificaciones - Naturaleza

de los Gastos de Fabricación: Presupuestación - Asignación en base a cuotas- Distintas cuotas de aplicación - Clases - Gastos de Fabricación Aplicados -Cálculo - Contabilización - Ajustes.

2.- Departamentalización de los Gastos de Fabricación - Asignación y prorrateo de

costos: cuotas, bases y pautas de distribución - El Proceso de Acumulación de

costos - Asignación Directa - Distribución primaria, secundaria y terciaria - Con-tabilización.

Unidad V - La Capacidad y los Costos

1.- Capacidad de producción y nivel de actividad - Distintos tipos de Capacidad -Elementos determinantes de la Capacidad Máxima de Producción - Nivel de

Actividad - Conceptos - Distintos tipos - Criterios para el Nivel de ActividadPrevisto - Unidad de Medida de la Capacidad.

2.- La Capacidad Ociosa - Distintos tipos - Determinantes de la Ociosidad - Absor-ción de Costos Fijos - Valuación de la Capacidad Ociosa.

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 9/258

9

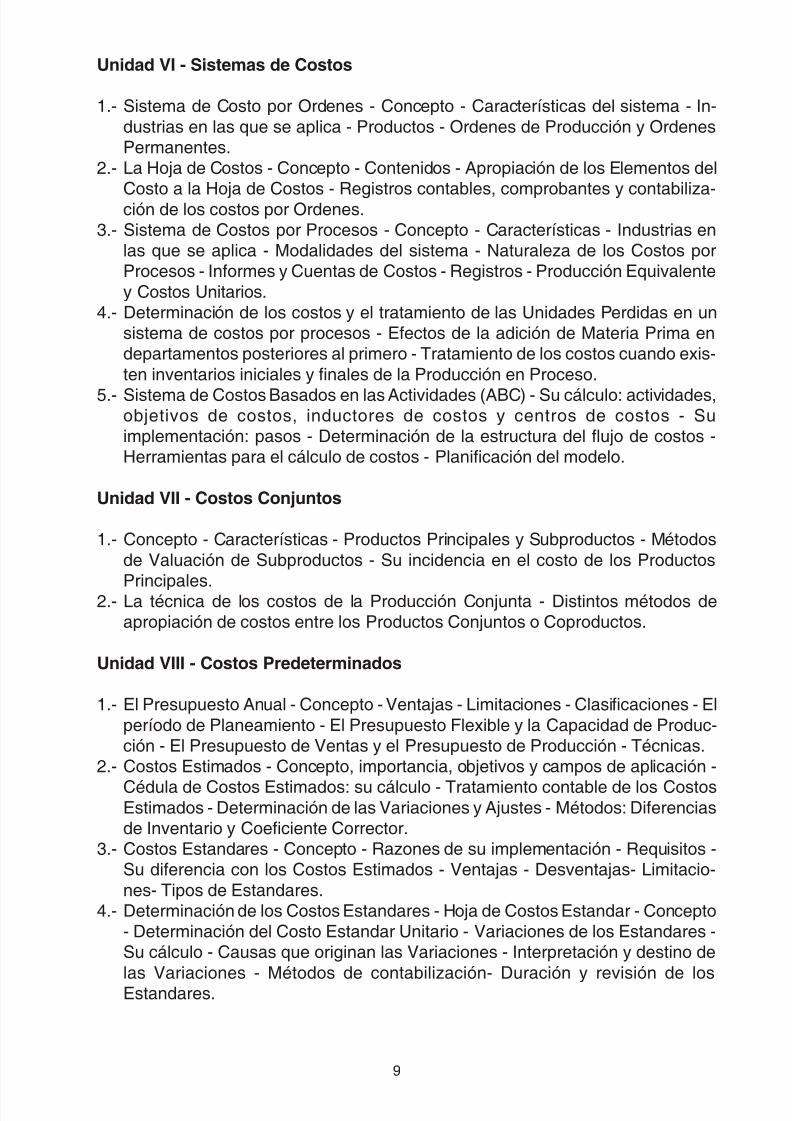

Unidad VI - Sistemas de Costos

1.- Sistema de Costo por Ordenes - Concepto - Características del sistema - In-

dustrias en las que se aplica - Productos - Ordenes de Producción y OrdenesPermanentes.

2.- La Hoja de Costos - Concepto - Contenidos - Apropiación de los Elementos del

Costo a la Hoja de Costos - Registros contables, comprobantes y contabiliza-ción de los costos por Ordenes.3.- Sistema de Costos por Procesos - Concepto - Características - Industrias en

las que se aplica - Modalidades del sistema - Naturaleza de los Costos porProcesos - Informes y Cuentas de Costos - Registros - Producción Equivalente

y Costos Unitarios.4.- Determinación de los costos y el tratamiento de las Unidades Perdidas en un

sistema de costos por procesos - Efectos de la adición de Materia Prima endepartamentos posteriores al primero - Tratamiento de los costos cuando exis-

ten inventarios iniciales y finales de la Producción en Proceso.

5.- Sistema de Costos Basados en las Actividades (ABC) - Su cálculo: actividades,objetivos de costos, inductores de costos y centros de costos - Suimplementación: pasos - Determinación de la estructura del flujo de costos -Herramientas para el cálculo de costos - Planificación del modelo.

Unidad VII - Costos Conjuntos

1.- Concepto - Características - Productos Principales y Subproductos - Métodos

de Valuación de Subproductos - Su incidencia en el costo de los Productos

Principales.2.- La técnica de los costos de la Producción Conjunta - Distintos métodos deapropiación de costos entre los Productos Conjuntos o Coproductos.

Unidad VIII - Costos Predeterminados

1.- El Presupuesto Anual - Concepto - Ventajas - Limitaciones - Clasificaciones - El

período de Planeamiento - El Presupuesto Flexible y la Capacidad de Produc-ción - El Presupuesto de Ventas y el Presupuesto de Producción - Técnicas.

2.- Costos Estimados - Concepto, importancia, objetivos y campos de aplicación -

Cédula de Costos Estimados: su cálculo - Tratamiento contable de los CostosEstimados - Determinación de las Variaciones y Ajustes - Métodos: Diferenciasde Inventario y Coeficiente Corrector.

3.- Costos Estandares - Concepto - Razones de su implementación - Requisitos -Su diferencia con los Costos Estimados - Ventajas - Desventajas- Limitacio-

nes- Tipos de Estandares.4.- Determinación de los Costos Estandares - Hoja de Costos Estandar - Concepto

- Determinación del Costo Estandar Unitario - Variaciones de los Estandares -Su cálculo - Causas que originan las Variaciones - Interpretación y destino de

las Variaciones - Métodos de contabilización- Duración y revisión de losEstandares.

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 10/258

10

Unidad IX - Costos de Distribución

1.- Concepto - Importancia y Objetivos de los Costos de Distribución - Clasificacio-nes y campos de aplicación.

2.- El proceso de acumulación de los Costos de Distribución - Asignación Directa -

Prorrateo Primario y Secundario de los Costos de Distribución.

Unidad X - Metodologías de Costeo

1.- Concepto - Clasificaciones - Relaciones con los sistemas de costos y con lasbases de datos - Normas Contables Profesionales vigentes al respecto.

2.- Costeo por Absorción o Integral con base real o resultante - Conceptos - Esta-dos Operativos - Costeo por Absorción o Integral con base normalizada - Con-

ceptos - Análisis - Niveles de Actividad a considerar - Absorción de los Gastosde Fabricación con bases normalizadas.

3.- Costeo Variable - Concepto - Estructura de la Información - Tratamiento de los

Costos Fijos y Variables - Valuación de Inventarios - Usos y Aplicaciones -Estados Operativos - Ventajas e inconvenientes del uso de los costos variables- Comparación con el Costeo por Absorción - Compatibilización de ambasmetodologías por aplicación de las Normas Contables Profesionales vigentes.

Bibliografía Básica y Obligatoria

- D. T. HICKS; MARCOMBO BOIXAREU. El Sistema de Costos basado en las

Actividades (ABC) - Editores Barcelona - 1997.

- E. LOPEZ COUCEIRO. Metodologías de Costeo . RD. Macchi - 1985.- Oscar OSORIO. La Capacidad de Producción y los Costos . Ed. Macchi - 1991.- J.C. VAZQUEZ. Costos - Ediciones Aguilar - 2da. Edic. 1990.

- BACKER, JACOBSEN y RAMIREZ PADILLA. Contabilidad de Costos - Un enfo- que Administrativo para la Toma de Decisiones . Ediciones Mc Graw Hill.

- BACKER y JACOBSEN. Contabilidad de Costos: Un Enfoque Administrativo y de Gerencia. Edic. Mc Graw Hill.

- JOHN NEUNER. Contabilidad de Costos . Edic. UTEHA.- J.C. VAZQUEZ. Tratado de Costos - Tomo I - II . Edic. Aguilar.- Carlos M. GIMENEZ. Tratado de Contabilidad de Costos . Edic. Macchi.

- Daniel C. CASCARINI. Costos y Evaluación de la Producción Conjunta. Edic. ElColoquio.

- CHARLES T. HORNGREN. La Contabilidad de Costos en la Dirección de Empre-sas. Edic. Uteha.

- Mauricio WAJCHAM. El Proceso Decisional y Los Costos. Edic. Macchi.

- Resoluciones Técnicas de la F.AC.P.C.E. sobre Normas Contables Profesiona-les.

Actividades

En el curso del semestre (Marzo a Junio), se desarrollarán las siguientes activida-des docentes:

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 11/258

11

Dictado de las clases, en la modalidad de video satelital, según se decida a través

del S.E.A.D. Estas clases, de dos horas de duración cada una, versarán sobre lostemas principales de los Módulos vigentes, aclarando los temas o puntos que en miopinión, presentan mayores dificultades. Estas clases se preparan con el entendimien-to de que los alumnos ya conocen previamente el material. Las exposiciones deben ser

en cantidad de cuatro o más, comprendiendo cada una de ellas, entre dos y tres unida-

des del Programa Analítico vigente, que se acompaña. En las mismas, además, seaclaran dudas y se responde preguntas de los asistentes en las aulas satelitales:consulta técnica, bibliográfica, de actividades, etc.

Se contestarán las consultas en el FORO ACADEMICO, tanto técnicas como deotra índole.

Se asistirá los días Viernes de cada semana a la Facultad, a hs. 19:00, con el fin deevacuar las consultas presenciales.

Se propone, como actividad docente, la concurrencia a la sede donde se concen-tren la mayor cantidad de alumnos, con el objeto de dictar clase (modo presencial) delos temas o puntos solicitados por los alumnos, con traslados y viáticos a cargo delIEAD o Facultad, según corresponda.

Evaluación

¡¡IMPORTANTE!!

Los requisitos para regularizar la materia serán informados por el docente através de los canales pertinentes de comunicación:

- Tablón de anuncios.- Foro de la materia.- Cuadros de regularización publicados en la página web.

¡¡¡Manténgase atento!!!

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 12/258

12

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 13/258

13

D i a g r a m a d e C

o n t e n i d o s - U n i d a d I

C o n c e p t o

C o s t o s

D e p a r t a m e n t a l e s

y d i v i s i o n a l e s

C o n t a b i l i d a d

d e c o s t o s

C o s t o s

C l a s i f i c a c i ó n

F i n a l i d a d e s

V a r i a b i l i d a d

S i s t e m a

s d e c u e n t a s

C o n t a b i l i d a d

F i n a n c i e r a

E l p r o c e s o

p r o d u c t i v o

y l o s f a c t o r e s

d e p r o d u c c i ó n -

C o s t o

s d e p r o d u c c i ó n

- C o s t o

d e d i s t r i b u c i ó n

- C

e n t r o d e c o s t o s

- U

n i d a d d e c o s t o s

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 14/258

14

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 15/258

15

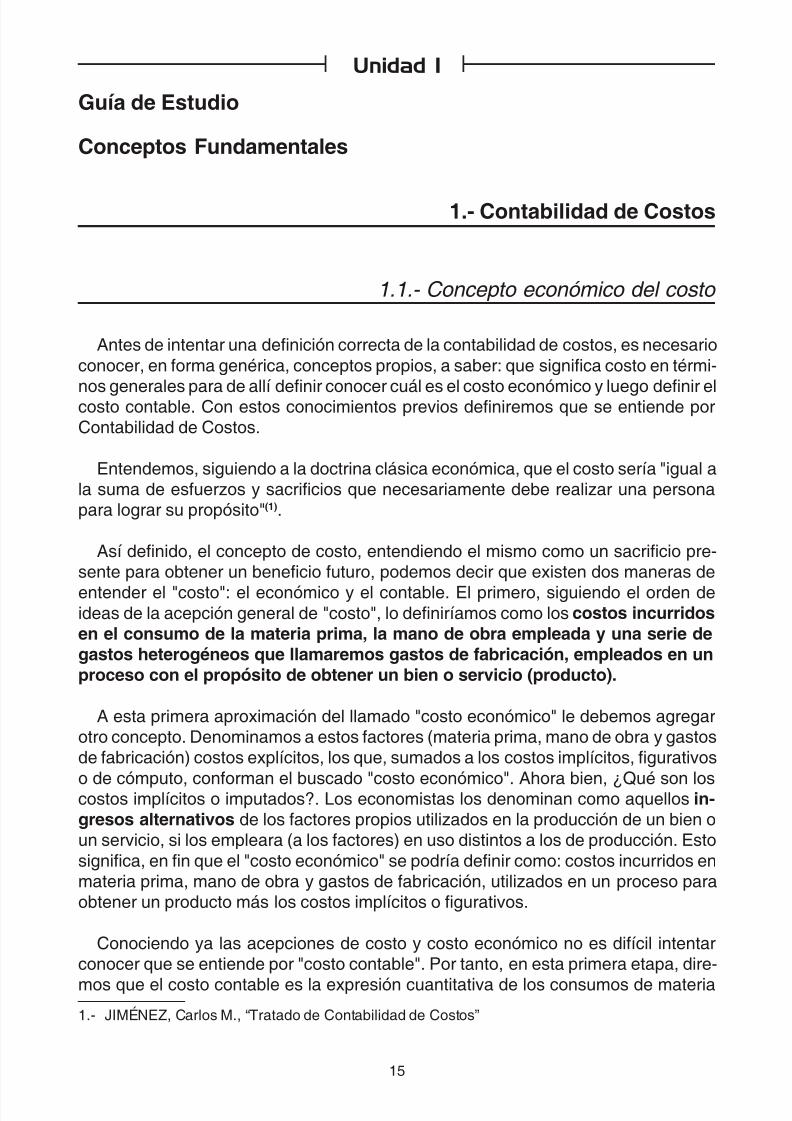

Guía de Estudio

Conceptos Fundamentales

1.- Contabilidad de Costos

1.1.- Concepto económico del costo

Antes de intentar una definición correcta de la contabilidad de costos, es necesarioconocer, en forma genérica, conceptos propios, a saber: que significa costo en térmi-

nos generales para de allí definir conocer cuál es el costo económico y luego definir elcosto contable. Con estos conocimientos previos definiremos que se entiende porContabilidad de Costos.

Entendemos, siguiendo a la doctrina clásica económica, que el costo sería "igual ala suma de esfuerzos y sacrificios que necesariamente debe realizar una personapara lograr su propósito"(1).

Así definido, el concepto de costo, entendiendo el mismo como un sacrificio pre-sente para obtener un beneficio futuro, podemos decir que existen dos maneras de

entender el "costo": el económico y el contable. El primero, siguiendo el orden deideas de la acepción general de "costo", lo definiríamos como loscostos incurridosen el consumo de la materia prima, la mano de obra empleada y una serie degastos heterogéneos que llamaremos gastos de fabricación, empleados en unproceso con el propósito de obtener un bien o servicio (producto).

A esta primera aproximación del llamado "costo económico" le debemos agregarotro concepto. Denominamos a estos factores (materia prima, mano de obra y gastosde fabricación) costos explícitos, los que, sumados a los costos implícitos, figurativos

o de cómputo, conforman el buscado "costo económico". Ahora bien, ¿Qué son loscostos implícitos o imputados?. Los economistas los denominan como aquellos in-gresos alternativos de los factores propios utilizados en la producción de un bien oun servicio, si los empleara (a los factores) en uso distintos a los de producción. Estosignifica, en fin que el "costo económico" se podría definir como: costos incurridos enmateria prima, mano de obra y gastos de fabricación, utilizados en un proceso paraobtener un producto más los costos implícitos o figurativos.

Conociendo ya las acepciones de costo y costo económico no es difícil intentarconocer que se entiende por "costo contable". Por tanto, en esta primera etapa, dire-

mos que el costo contable es la expresión cuantitativa de los consumos de materia

Unidad I

1.- JIMÉNEZ, Carlos M., “Tratado de Contabilidad de Costos”

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 16/258

16

prima, mano de obra y gastos de fabricación, utilizados en un proceso para obtenerun producto y/o un servicio.

Es importante destacar que la definición que se utiliza depende del fin para el cualse desea emplear el costo. Así tendremos: costo de producción; de distribución; cos-to de la materia prima; de la mano de obra; etc.

1.2.- Concepto de Contabilidad de Costos

Ya conocidos los conceptos introductorios, diremos que la contabilidad de costoses una rama de la contabilidad financiera o patrimonial, que registra, analiza, clasifi-ca, asigna y sintetiza los costos de las operaciones de un proceso, emitiendo infor-mes, a través de sus registros, que permiten la toma de decisiones a la dirección.

Cabe aclarar que la contabilidad de costos no se limita únicamente a procesosindustriales, sino que puede ser utilizada para todo tipo de empresas, determinándo-se, p.ej., costos de distribución; costos bancarios; de administración, etc.

1.3.- Costos de Adquisición y Costo de Producción

En el punto anterior, se estudió las distintas acepciones del término "costo" y semencionó que la definición del costo se encuentra íntimamente vinculada o depen-

diente del fin u objetivo que se pretende. Así entonces, tendremos distintas clases de"costos". Entre esas distintas clases o tipos de costos, tenemos a los Costos de Ad-quisición y a los Costos de Producción. Pues bien, el llamado Costo de Adquisición loencontramos tanto en la empresa industrial como en la empresa comercial y, enambas, en la llamada "función compras", esto es:

Costo de Adquisición = Factura Proveedor + Gastos de Compras

A través de este Costo de Adquisición estamos determinando los llamados Valo-

res de Ingreso al Patrimonio. ¿Qué dicen las Normas Contables Profesionales alrespecto? La norma anterior, es decir la RT Nº 10, establecía que el Costo de Adqui-sición está formado por el precio de compra del producto más los costos de comprasy control de calidad; la nueva norma, vigente en la jurisdicción, la RT Nº 17, estableceen punto a los "Bienes adquiridos", que el criterio de medición es elprecio de conta-do del bien más la porción asignable de los Costos de Compras y Control de Calidad.Si no es posible disponer del precio de contado, se lo reemplazará por una estima-ción del valor actual del pago futuro al proveedor.

Definido el llamado Costo de Adquisición, estudiemos el Costo de Producción.

Siguiendo la metodología impuesta, el llamado Costo de Producción se configura en

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 17/258

17

las empresas de transformación, en las cuales, a través de las funciones podemosesquematizar:

Función Compra + Función Producción = Costo de Producción

ó

Costo de Adquisición + Costo de Conversión = Costo de Producción

donde:

Función de Producción = Mano de Obra + Gastos Necesarios = Costo de Conver-sión

Visto de otra manera:

Costo de Producción = Materia Prima + Gastos Necesarios de Compra + Mano deObra + Gastos Necesarios.

Es decir que el Costo de Producción comprende todos los insumos incurridos,necesarios, en Materia Prima, Mano de Obra y Gastos de Fabricación no incluyendo,para nada, conceptos que conforman la función distribución. Dicho de otra manera,este costo de producción, incluye todas las erogaciones necesarias, desde que laMateria Prima ingresa al proceso productivo hasta que se transforma en un productoterminado.

Las Normas Contables Profesionales vigentes, es decir la RT Nº 17, establece quepara los bienes producidos, el criterio de medición se conforma de: costo de materia-les e insumos necesarios + costo de conversión + costos financieros, de correspon-der. Deben excluirse improductividades, ineficiencias y ociosidad en la utilización delos factores.

1.4.- Clasificaciones de Costos y Finalidades

Los costos los podemos clasificar de maneras distintas, en función del control, dela variabilibidad, del tiempo en que se determinan, etc. Un cuadro sinóptico(1) aclara loexpresado:

1.- JIMÉNEZ, Carlos M., “Tratado de Contabilidad de Costos”

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 18/258

18

C L A S I F I C A C I O N D E L O S C O S T O S

C o s t o s c u y o d e s e m b o l s o c o r r e s p o n

d i e n t e s e e f e c t ú a e n e l p e r í o d o

.

C o s t o s c u y o d e s e m b o l s o f u e r e a l i z a

d o e n p e r í o d o s a n t e r i o r e s .

C o s t o s c u y o d e s e m b o l s o t e n d r á l u g

a r e n p e r í o d o s f u t u r o s .

E n c u

a n t o a l a f u n c i ó n a q u e

s e d e

s t i n a n

C o s t o

s d e l a f u n c i ó n p r o d u c t i v a .

C o s t o

s d e l a f u n c i ó n d i s t r i b u t i v a .

C o s t o

s d e l a f u n c i ó n a d m i n i s t r a t i v a .

C o s t o

s d e l a f u n c i ó n f i n a n c i e r a .

E n c u

a n t o a l a c o n d i c i ó n o b j e -

t i v a d

e l o s b i e n e s y s e r v i c i o s

a d q u i r i d o s

M a t e r

i a s P r i m a s .

M a n o

d e O b r a .

C o s t o

s c o m u n e s d e f a b r i c a c i ó n .

E n c u

a n t o a l a f o r m a e n q u e

s e c a

r g a n a l p r o d u c t o o d e -

p a r t a m e n t o

E n c u

a n t o a l P r o d u c t o

E n c u

a n t o a l d e p a r t a m e n t o o p r o c e s

o

D i r e c t o

I n d i r e c t o

C o s t o s d e a s i g n a c i ó n d i r e c

t a

C o s t o s a p l i c a d o s

M a t e r i a P r i m a

M a n o d e O b r a

M a t e r i a l e s

M a n o d e O b r a

C . C . F a b r i c a c i ó n

E n c u

a n t o a s u g r a d o d e v a -

r i a b i l i d a d

C o s t o

s F i j o s , d e l p e r í o d o , d e e s t r u c -

t u r a , d e c a p a c i d a d o c o n s t a n t e s

C o s t o

s v a r i a b l e s

E n e s t a d o d e p a r o

P r e p a r a c i ó n d e l a p r o d u c c i ó n

C o s t o s

v i v o s f i j o s

C o s t o s

e x t i n g u i d o s f i j o s

3 . 1 . -

E n r e l a c i ó n c o n l o s

d e s e m b o l s o s q u e

l o s o r i g i n a n .

3 .

2 . -

E n r e l a c i ó n c o n l a

í n d o l e d e l o s b i e -

n e s q u e l o c o m p o -

n e n .

3 .

3 . -

E n r e l a c i ó n a l t i e m -

p o e n q u e s e d e t e r -

m i n a n .

P r o p o r c i o n a l e s

P r o g r e s i v o s

D e g r e s i v o s

R e g r e s i v o s

C o s t o s r e v e r s i b l e s

C o s t o s i r r e v e r s i b l e s

H i s t ó

r i c a , r e s u l t a n t e s o e f e c t i v o s

P r e d e t e r m i n a d o s

P r e s u p u e s t o o e s

t i m a d o s

E s t á n d a r o n o r m a l e s

E s t á n d a r f i j o o b á s i c

o

E s t á n d a r a c t u a l , e f e c t i v o o c i r c u l a n t e

C o s t o

s s e m i v a r i a b l e s o s e m i f i j o s

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 19/258

19

C L A S I F I C A C I O N D E L O S C O S T O S

C o s t o s c o n t r o l a b l e s

C o s t o s n o c o n t r o l a b l e s

S i s t e m a d e c o s

t o s p o r ó r d e n e s e s p e c í f i c a s

S i s t e m a d e c o s

t o s p o r p r o c e s o s

C o s t o s p a r a c o s t e o d e p r o d u c t o s

C o s t o s p a r a f i n e s d e d i r e c c i ó n

C o s t e o

d i r e c t o

C o s t o s

f u t u r o s

C o s t o s

i n c r e m e n t a l e s

C o s t o s

d e o p o r t u n i d a d

C o s t o s

i m p u t a d o s

3 . 4 . -

E n r e l a c i ó n a l g r a d o d e c o

n t r o l .

3 . 5 . -

E n r e l a c i ó n a l t i p o d e i n d u s t r i a .

3

. 6 . -

E n r e l a c i ó n c o n e l f i n q u e p e r s i g u e n .

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 20/258

20

Se explicarán algunas de las clasificaciones del cuadro que antecede, dejandopara la consulta en la bibliografía recomendada las restantes, dado el carácter apre-tado de esta síntesis. En ese orden de ideas, veremos:

Costos relacionados con los desembolsos que los originan:

- Costo y desembolso en el mismo período: tanto la imputación al costo delproducto y el desembolso o erogación se producen en el mismo período, comopuede ser el caso de compra de la Materia Prima y su cargo al costo en el perío-do. Es decir, la erogación y el cargo al costo del producto se realiza en el mismoperíodo económico o en el mismo período de costo.

- Costo cuyo desembolso fue realizado en período anterior: es el caso típicode la compra de bienes de uso en un período y cuyo costo de adquisición seimputa al costo del producto, a traves de las amortizaciones en períodos futuros,hasta su extinción.

- Costos cuyos desembolsos tendrán lugar en períodos futuros: es decir, se

carga al costo del producto y el desembolso o erogación se efectúa posterior-mente. Por ejemplo, es el caso de la Mano de Obra y sus cargas sociales, dondese imputa al costo del producto en el período devengado, y, posteriormente, en elperíodo futuro (el mes próximo) se abonan los sueldos y cargas sociales corres-pondientes.

Clasificación de los Costos en cuanto a su grado de variabilidad:

Siguiendo la clasificación precedente, definiremos brevemente:

- Costos Fijos: son aquellos que permanecen constantes, ante cualquier cambioen el volumen de producción, en un período determinado de tiempo. Ejemplos deellos serían: amortizaciones de Bienes de Uso; alquileres de fábrica y/o adminis-tración, etc.

- Costos Variables: son aquellos que varían en forma más o menos proporcionalante el cambio en los volúmenes de producción. Ejemplo de ellos: Materia Prima;suministros de Fábrica; Combustibles y lubricantes, etc.

- Costos Semivariables: son aquellos que varían por "saltos", es decir, permane-cen constantes por ciertos períodos de tiempo y luego varían y así sucesivamen-

te. Por ejemplo las remuneraciones de los Supervisores de líneas de producción.

En relación al tiempo en que se determinan:

- Históricos: son aquellos determinados y calculados una vez finalizado el proce-so de producción.

- Predeterminados: son aquellos determinados y calculados antes de iniciar elproceso productivo. Es decir son calculados ex-antes.

Pueden ser estimados o presupuestados y estándares. No nos explayaremossobre ellos, por cuanto serán estudiados detalladamente el la Unidad VIII.

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 21/258

21

2.- Contabilidad de Costos y Contabilidad Financiera

En el punto 1.2 precedente, se ha dicho que la Contabilidad de Costos es una ramade la contabilidad financiera, pero cuyo objetivo y sus funciones difieren de la conta-bilidad tradicional, así como el destinatario de la información que genera. A efectosdel estudio de las funciones, requisitos, diferencias, de la contabilidad de costos, y enatención a la brevedad de ésta guía, dejamos al lector el estudio de la naturaleza ycampo de la contabilidad de costos, en la bibliografía recomendada. Por tanto, pres-taremos nuestra atención al estudio de los siguientes apartados:

2.1.- Objetivos de la Contabilidad de Costos

Teniendo en cuenta la definición de la contabilidad de Costos, podemos resumir

que los objetivos los podemos sintetizar como sigue:a.- Suministra información para la valuación de los inventarios, determinando cos-

tos unitarios y totales y determinando los resultados de las operaciones.b.- Suministra información para la planificación y control de las operaciones.c.- Suministra información de costos para la toma de decisiones por parte de la

dirección.

2.2.- Características propias y sus diferencias con la contabilidad tradicional

Entendiendo que la contabilidad financiera tiene la característica de sintética, encuanto a sus registraciones e informes, en contraposición con la Contabilidad deCostos y atendiendo, además, a sus distintas funciones y destinatarios, podemosesquematizar las diferencias entre ambas contabilidades en un pequeño cuadro comoel que sigue:

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 22/258

22

Aspecto

Área

Operatividad del

Registro

Objetivo

Criterios en que sesustenta

Destino de laInformación

Tipos de datos queemite

Tipos de Cuentas

Régimen Legal

Contabilidad Financiera

Registro de operaciones conterceros.

Hechos vinculados con la

ecuación patrimonial.

Determinación de resultadostotales globales y su impac-to en la situación patrimonial.

P.C.G.A. y N.C.P.

Dirección, Acctas. y terce-ros.

Sintéticos, no rápidos.

Cuentas de la ContabilidadFinanciera.

Obligatoria.

Contabilidad de Costos

Registro de operaciones internas.

Hechos relacionados con la pro-

ducción de bienes y/o servicios.

Determinar costos totales y uni-tarios.Planeamiento y control.Valuación de inventarios.Toma de decisiones.

Principios propios.

Dirección.

Analíticos y oportunos.

Cuentas de Análisis de Costos.

Optativa.

Como podemos observar y tratando de resumir las diferencias y característicaspropias de la Contabilidad de Costos, advertimos que está dirigida hacia el interior dela empresa, aportando datos para la contabilidad financiera, pero centrando su aten-ción en la determinación de costos totales y unitarios para suministrar informaciónoportuna para la toma de decisiones (comprar, producir, precios, etc.), planificación ycontrol (eficiencia, desviaciones).

2.3.- Sistema de Cuentas

En relación al Sistemas de Cuentas de la Contabilidad de Costos, en esta primeraetapa de estudio, nos limitaremos a efectuar consideraciones generales de su funcio-namiento, ya que en el momento del estudio de los Sistemas de Costos, (costos porórdenes y costos por proceso), se utilizará el sistema de cuentas apropiado paracada uno de ellos de manera detallada. Consecuentemente, diremos que el Sistema

de Cuentas se basa, fundamentalmente, en cuentas de análisis de costos, en lascuales los mismos se van acumulando, por ej., Repuestos y Reparaciones, Combus-tibles, etc., las que son cuentas auxiliares, que se refunden en tres grandes cuentas

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 23/258

23

de control, que pertenecen a la contabilidad de costos: Materia Prima; Mano de Obray Gastos de Fabricación. A su vez, estas cuentas se cargan a los procesos de fabri-cación, dando lugar al nacimiento de las cuentas de Producción en Proceso queterminan su ciclo en la cuenta de control de Productos Terminados, de la contabilidadgeneral.

Como se observa, la contabilidad de costos no es una contabilidad separada, sinoque es un sistema analítico de registración que complementa la contabilidad financie-ra, aunque sus objetivos sean distintos. La acumulación de los costos, antes deingresarse en la cuenta correspondiente, se asienta en una serie de registros especí-ficos de la contabilidad de costos, por ej., Subdiario de Requisiciones de MP; Órde-nes Permanentes, etc. Lo antedicho se podría esquematizar de la siguiente manera:

Visto desde el punto de vista contable:

El esquema elemental sería:

Producto Vendido

Cto. del Pto. Terminadoy Vendido

Costo Incurrido

M.P.xx

M.O.xx

G. de F.xx

Cargo al Proceso

Pr. en Proceso

Producto Terminado

Producto Terminados

Proceso de Acumulación

En Reg. Propios

Comb. y Lubr.Reparaciones

Reg. PropiosM. Prima

Gtos. Cpra.

Reg. PropiosSueldos y Jorn.Cargas Sociales

Reg. Propios

Cuentas Auxiliares

Comb. yLubricantes

Reparaciones

Gtos. de Cpra.Fletes Cpra.

Sueldos y JornalesAportes Coop.

Asist. Etc.

Ctas. De Control Cont. Gral.

Gtos. deFabricación

MateriaPrima

M. de ObraProductiva

Producciónen Proceso

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 24/258

24

3.- Proceso Productivo y los Factores de Producción

El término "producción" es aplicable a toda actividad económica, por ej., industria,minería, producción de bienes y/o servicios, cambiando o no la forma física de lasMaterias Primas, creando un "valor agregado", para satisfacer necesidades. Por tan-to podemos decir "que el proceso productivo es aquel sistema que permite, mediantela utilización o combinación de determinados bienes o servicios, obtener otros distin-tos...."(2)

Los bienes o servicios utilizados, los denominaremos factores de producción, re-cursos productivos o recursos. Estos recursos productivos, a través de una tecnolo-gía, efectúan el proceso productivo y se obtiene el producto (bien o servicio).

3.1.- El Costo de Producción

Hemos hablado de los recursos productivos que, ejecutando con ellos el procesoproductivo, producen bienes o servicios. En esta primera etapa de estudio, diremosque uno de los recursos productivos, en una empresa industrial, es la Materia Prima,que, entrada al proceso de producción, es transformada física o químicamente, conintervención de los llamados "Costos de Conversión", y se obtiene, al final del proce-so, el producto terminado (bien o servicio). Esta Materia Prima, es aquella que deno-minaremos "directa", o sea que es perfectamente identificable con el producto final(por ejemplo la madera en la fabricación de sillas).

El segundo factor de producción, es el que denominaremos Mano de Obra, y es laaplicación de trabajo humano sobre la Materia Prima, para su transformación. Enforma similar a la Materia Prima, hablamos de Mano de Obra "directa", es decir, eltrabajo humano perfectamente identificable con el producto terminado (por ej., el ope-rario en una línea de producción). Por último, el tercer factor de producción, es unaserie de gastos heterogéneos que son necesarios para la obtención del producto obien final (p.ej., combustibles, energía eléctrica, etc.) y que denominaremos, indistin-tamente, Gastos de Fabricación, Cargos Indirectos, etc. Es decir, en este tercer fac-

tor, no existe una relación directa entre el producto obtenido y el costo incurrido. Aestos tres factores, Materia Prima, Mano de Obra y Gastos de Fabricación los deno-minaremos "elementos del costo".

Ahora bien, estos elementos del costo, tienen dos componentes, a saber:

Componente físico: cantidad normal de Materia Prima.MATERIA PRIMA

Componente monetario: costo de adquisición de la Ma-teria Prima.

2.- OSORIO, Oscar. "La Capacidad de Producción y los Costos".

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 25/258

25

Ambos componentes, combinados, me determinan lo que llamaremos Costo de laMateria Prima o simplemente Materia Prima.

En forma similar:

Componente físico: cantidad de horas normales de

Mano de obra.MANO DE OBRAComponente monetario: precio de la hora de Mano deobra.

Determina el Costo de la Mano de Obra o simplemente Mano de Obra.

Componente físico: cantidad de horas normales aplica-das al proceso.

GASTOS DE

FABRICACIÓNComponente monetario: cuota por hora.

Determina los llamados Gastos de Fabricación.

Esto significa que el Costo de Producción, es aquel que se conforma por todos loscostos incurridos normales, desde que la Materia Prima ingresa al proceso y hastaque se convierte en un producto terminado, excluyendo de este costo todas las anor-malidades, ineficiencias e improductividades de los factores de producción. Luego,

expresamos:Costo de Producción: Materia Prima + Mano de Obra + Gastos de Fabricación

3.2.- El Costo de Distribución

El concepto más común que se atribuye a los Costos de Distribución es identificar-los como costos de "no fabricación", lo que significa que son todas las erogaciones

que se incurren desde el momento en que el producto terminado sale del almacén deProductos Terminados, hasta que se transforma en dinero o crédito por la función deventa. Como ejemplo de erogaciones imputables al Costo de Distribución: Publici-dad, Transporte, Cobranzas, Gastos de Administración, etc. Genéricamente, enton-ces, el costo de distribución comprende las funciones de: Comercialización, Adminis-tración y Financiación. Estos costos de no fabricación tienen importancia crecienteen las empresas modernas, por técnicas de mercadeo y atención al cliente. Conse-cuentemente, su estudio ha cobrado importancia relevante en la técnica de costos.Por último, es importante destacar que la suma del Costo de Producción y el Costode Distribución, conforma el llamado Costo Total, esto es:

Costo Total = Costo de Producción + Costo de Distribución

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 26/258

26

3.3.- Proceso de Acumulación de Costos

Cualquiera sea el sistema de contabilidad de costos utilizado (sistema de costospor órdenes o sistema de costos por procesos), la acumulación de los costos seefectúa de la misma manera. Es decir, primero acumulamos los costos en el costo dela Materia Prima, teniendo en cuenta los Inventarios Iniciales y Finales; luego acumu-laremos los costos de la Mano de Obra del período. La suma de estos dos elementosdel costo, se denomina costo primo. Por último, agregamos el tercer elemento delcosto, Gastos de Fabricación y obtenemos el Costo de Producción del período, comose ha visto en punto 3.1. También decimos que la suma del 2do. y 3er. elemento delcosto, es el llamado Costo de Conversión. Esta pequeña introducción nos dirige di-rectamente al estudio de los esquemas, fórmulas y Estados de Costos.

3.4.- Esquemas, fórmulas y Estados de Costos

El ciclo de la contabilidad de costos, lo podemos expresar de tres maneras distin-tas, a saber:

1.- mediante el uso de los registros contables, extracontables, papeles de trabajo,planillas, requisiciones de materiales, hojas de costos, etc.

2.- mediante las registraciones de la contabilidad financiera (que es donde, endefinitiva, se registran contablemente los costos) y

3.- mediante el uso de fórmulas, esquemas y Estados de Costos.

Los puntos 1) y 2) se estudiarán en el estudio particular de los elementos del costo(registros, planillas, etc.) y en el estudio de los sistemas (por órdenes y por procesos)en los que se detallarán las registraciones contables correspondientes a cada siste-ma. Por tanto, nos abocaremos al estudio de éstas fórmulas, esquemas y Estados,para la determinación de los Costos de Producción. Lo visto hasta ahora, lo vamos aexpresar a través de fórmulas:

Costo Primo = Costo MP + Costo de MO

Costo de Producción = Costo Primo + Gastos de Fabricación

o

Costo de Producción = Costo MP + Costo MO + Gastos de Fabricación

Si decimos que:

Costo de Conversión = Costo de MO + Gastos de Fabricación

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 27/258

27

Entonces:

Costo de Producción = Costo MP + Costo de Conversión

Como vemos, en cualquier caso, determinamos el Costo de Producción del perío-do, pero sin la incidencia de Inventario Iniciales y Finales. Al hacer incidir estas

existencias de la Materia Prima en el Costo de Producción, expresaremos:Costo Materia Prima

Existencia Inicial MP xx+ Costo Adquisición MP xx- Exist. Final MP (xx) xxCosto de Mano de Obra xxGastos de Fabricación xxCosto de Producción del Período xx

¿Es este Costo de Producción del período, el que aparece en los Estados Conta-bles, como "Costos de Ventas"? Evidentemente que no, ya que al iniciar el períodode costos, seguramente existen inventarios iniciales y finales de:

Producción en Proceso: cuenta en la cual se van acumulando los costos (MP,MO y G de F) de los productos que se encuentran en "proceso", esto es, no termina-dos, al inicio y al fin de cada período de costos (15 días, un mes, etc.)

Productos Terminados: cuenta en la cual se registran los costos de los productosterminados, de control, y en concordancia con sus respectivos mayores auxiliares(Fichas de Stock de Productos Terminados). Significa que, en cadaperíodo de cos-tos, existen inventarios iniciales y finales de Productos Terminados (valuados al Cos-to).

Por lo tanto, para determinar las famosas cuentas de "Costo del Producto Termina-do" y "Costo del Producto Terminado y Vendido", debemos hacer incidir éstos impor-tes en el Costo de Producción del Período, que podemos expresar esquemáticamen-te en los "Estados de Costos", como el que sigue a continuación:

Estado de Costos Período: .... /... /... a .... /... /...Costo Materia PrimaExistencia Inicial xxx+ Compras (Cto. de Adq.) xxx- Existencia Final MP (xxx) xxxCosto de Mano de Obra xxx(Sueldos Directos y Cargas Sociales devengadas)Gastos de Fabricación

CombustiblesMateria Prima Indirecta

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 28/258

28

M. de Obra Indirectaetc. xxxCosto de Producción del Período xxx+ Inventario Inicial de la Prod. en Proc. xxx- Inventario Final de la Prod. en Proc. xxx

Costo del Producto Terminado xxx

+ Inventario Inicial de los Ptos. Terminados xxxCosto de los Productos TerminadosDisponibles para la Venta xxx- Inventario Final de los Ptos. Terminados xxxCosto del Pto. Terminado y Vendido xxx

Este "Estado de Costos" también puede expresarse de otras dos maneras:

1.- Partiendo de los Inventarios Iniciales de Productos Terminados, Productos enProceso y Materiales Directos (o Materia Prima).

2.- Partiendo de los Inventarios Iniciales de la Producción en Proceso, más Costodel Período, menos Inventario Final de la Producción en Proceso más diferen-cias de Inventario de los Productos Terminados.

De cualquiera de las tres maneras (las más usada, la primera) el resultado obteni-do debe ser el mismo. Estas formas de presentación de los costos, en Estados deCostos, no significa que a través de la contabilidad financiera no puedan obtenerse.En efecto, por intermedio de la contabilidad, obtendremos balances de saldos, al finaldel período de costos, clasificados en balances de saldos de costos; balance de

saldos de resultados; balance de saldos patrimoniales, los que se trabajan a nivel decuentas de la contabilidad, con sus respectivos saldos deudores o acreedores, no enforma estadística o esquemática como las expuestas.

4.- Costos Departamentales y Divisionales

Aún cuando en el estudio de los sistemas de costos, se determinarán prácticamen-te los costos departamentales y/o divisionales, a priori diremos que los mismos son

los costos que se acumulan en un departamento y/o división, y es el costo que debeser transferido al Dpto. y/o División subsiguiente. Este concepto significa la asigna-ción de responsabilidades al Encargado del Dpto. y/o División, ya que el costo quetransfiere es tomado por el siguiente y, en definitiva, formará parte del Costo delproducto final. Esta responsabilidad es tanto cuantitativa, (importe de costo que setransfiere) como cualitativa (calidad y corrección conceptual del costo transferido),por lo que su corrección simplifica las relaciones entre los Encargados intervinientes.

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 29/258

29

4.1.- Centro de Costos

Efectuamos las mismas consideraciones que en punto 4. Nos limitaremos a men-cionar que un "Centro de Costos" es un lugar donde se realizan tareas o procesoshomogéneos y en los cuales se acumulan los costos correspondientes a ése centro.El centro de costos puede abarcar varios Departamentos, como se verá, o existirvarios centros de costos dentro de un Departamento o División de la empresa. Estose visualiza generalmente en empresas industriales departamentalizadas, en dondeen grandes centros de costos se acumulan Materiales Indirectos, Mano de Obra Indi-recta y Gastos de Fabricación, Fijos y Variables.

4.2.- La Unidad de Costo

La unidad de costo se refiere a la "unidad de fabricación". Esto es, las cifras decostos se refieren a las unidades de producción terminadas en cada departamento.Esto es, nos referimos a bolsas de azúcar de 50 kgs. c/u; a latas de pintura de 10 lts.c/u; no nos referimos a un Kg. de azúcar o a 1 lt. de pintura. Esta unidad de costo estáestrechamente relacionada con la forma de comercialización dada al producto. Estadistinción se verá claramente en oportunidad del estudio del Sistema de Costos porProcesos.

EJERCICIOS PRÁCTICOS

Estados de Costos, Esquemas y Fórmulas

Ejercicio Nº 1

Una empresa industrial, le proporciona a Ud., al 31/03/02, cierre del período decostos, el siguiente Balance de saldos ajustados:

Cuentas Debe Haber

Caja 20.000.-MP 15.000.-Fletes Cpra.MP 150.-

SueldosOperarios D. 27.000.-Cargas Soc.S/ S. Oper. D. 8.100.-Materiales

Indirectos 2.000.-Sueldos

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 30/258

30

Supervisor 850.-Energía Elect.Fábrica 500.-Amortizac.Máq. Fbca. 1.000.-Acreed. Varios 2.500.-

Fza. Motriz 750.-Comb. y Lubr. 600.-Cap. Social 73.450.-Totales 75.950.- 75.950.-

Solución Propuesta:

1.- Costo MP Directa

MP + Fletes cpra. M.P. = $ 15.000 + $ 150 = $ 15.150.-

2.- Costo M.O. Directa

Sueldos Operarios Dtos. + Cargas Soc. s/oper. Directos$ 27.000 + $ 8.100 = $ 35.100.-

3.- Costo Primo

Cto MP Dta + CMO Dta. =$ 15.150 + $ 35.100 = $ 50.250.-4.- Gastos de Fabricación

Mat. Indtos. + Sueldos Supervisor + E. Elec. Fbca. + Amort. Maq. Fbca. + Fza.Motriz + Comb. y Lubr. = $ 2000 + $ 850 + $ 500 + $ 1000 + $ 750 + $ 600 = $ 5.700.-

5.- Costo de Conversión

Cto M.O. Dta. + Gastos de Fabricación = $ 35.100 + $ 5.700 = $ 40.800

6.- Costo de Producción

Cto. MP.Dta + Cto. MO Dta + Gtos. de Fabricación = $ 15.150 + $ 35.100 + $ 5.700= $ 55.950.-

Se pide:

Determine, mediante el uso de Fórmu-las, lo siguiente:

1.- Costo M.P. Directa

2.- Costo M.O. Directa3.- Costo Primo4.- Gastos de Fabricación5.- Costo de Conversión6.- Costo de Producción

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 31/258

31

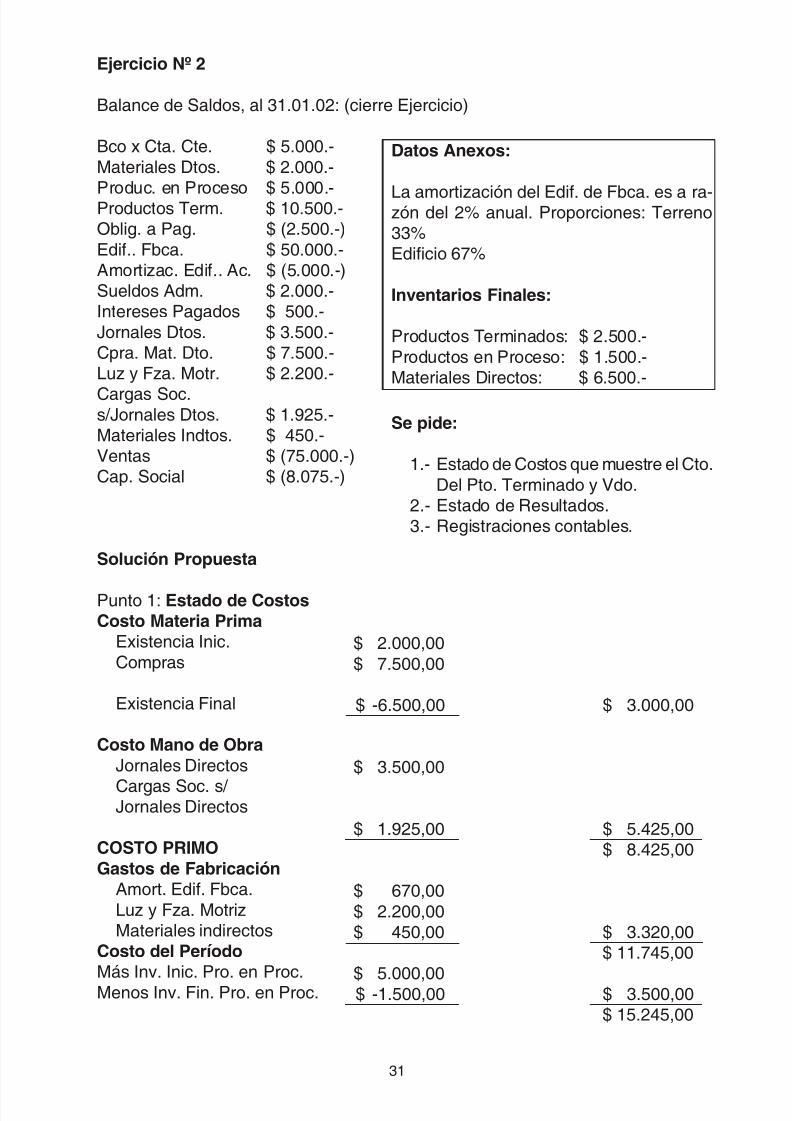

Ejercicio Nº 2

Balance de Saldos, al 31.01.02: (cierre Ejercicio)

Bco x Cta. Cte. $ 5.000.-Materiales Dtos. $ 2.000.-

Produc. en Proceso $ 5.000.-Productos Term. $ 10.500.-Oblig. a Pag. $ (2.500.-)Edif.. Fbca. $ 50.000.-Amortizac. Edif.. Ac. $ (5.000.-)Sueldos Adm. $ 2.000.-Intereses Pagados $ 500.-Jornales Dtos. $ 3.500.-Cpra. Mat. Dto. $ 7.500.-Luz y Fza. Motr. $ 2.200.-

Cargas Soc.s/Jornales Dtos. $ 1.925.-Materiales Indtos. $ 450.-Ventas $ (75.000.-)Cap. Social $ (8.075.-)

Solución Propuesta

Punto 1: Estado de CostosCosto Materia Prima

Existencia Inic.Compras

Existencia Final

Costo Mano de ObraJornales Directos

Cargas Soc. s/ Jornales Directos

COSTO PRIMOGastos de Fabricación

Amort. Edif. Fbca.Luz y Fza. MotrizMateriales indirectos

Costo del Período

Más Inv. Inic. Pro. en Proc.Menos Inv. Fin. Pro. en Proc.

Datos Anexos:

La amortización del Edif. de Fbca. es a ra-zón del 2% anual. Proporciones: Terreno33%Edificio 67%

Inventarios Finales:

Productos Terminados: $ 2.500.-Productos en Proceso: $ 1.500.-Materiales Directos: $ 6.500.-

Se pide:

1.- Estado de Costos que muestre el Cto.Del Pto. Terminado y Vdo.

2.- Estado de Resultados.3.- Registraciones contables.

$ 2.000,00$ 7.500,00

$ -6.500,00

$ 3.500,00

$ 1.925,00

$ 670,00$ 2.200,00$ 450,00

$ 5.000,00$ -1.500,00

$ 3.000,00

$ 5.425,00$ 8.425,00

$ 3.320,00$ 11.745,00

$ 3.500,00$ 15.245,00

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 32/258

32

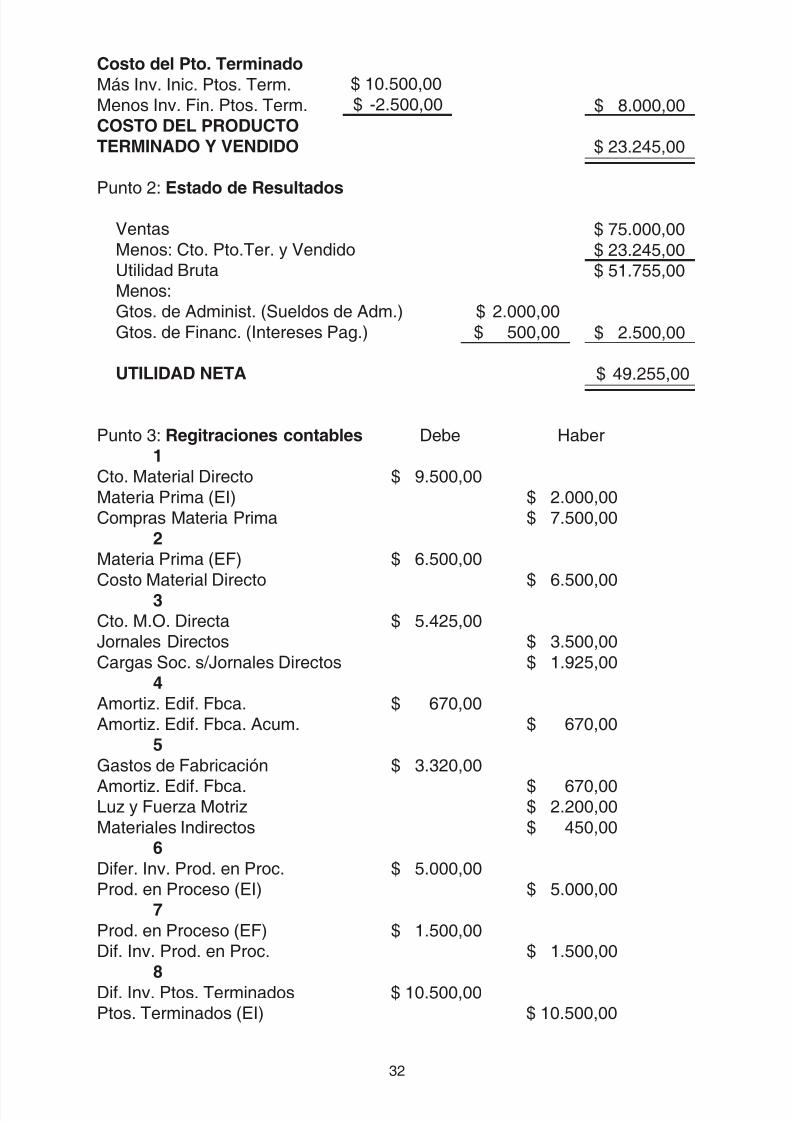

Costo del Pto. TerminadoMás Inv. Inic. Ptos. Term.Menos Inv. Fin. Ptos. Term.COSTO DEL PRODUCTOTERMINADO Y VENDIDO

Punto 2: Estado de Resultados

VentasMenos: Cto. Pto.Ter. y VendidoUtilidad BrutaMenos:Gtos. de Administ. (Sueldos de Adm.)Gtos. de Financ. (Intereses Pag.)

UTILIDAD NETA

Punto 3: Regitraciones contables1

Cto. Material DirectoMateria Prima (EI)Compras Materia Prima

2Materia Prima (EF)

Costo Material Directo3Cto. M.O. DirectaJornales DirectosCargas Soc. s/Jornales Directos

4Amortiz. Edif. Fbca.Amortiz. Edif. Fbca. Acum.

5Gastos de Fabricación

Amortiz. Edif. Fbca.Luz y Fuerza MotrizMateriales Indirectos

6Difer. Inv. Prod. en Proc.Prod. en Proceso (EI)

7Prod. en Proceso (EF)Dif. Inv. Prod. en Proc.

8Dif. Inv. Ptos. TerminadosPtos. Terminados (EI)

$ 2.000,00$ 500,00

$ 10.500,00$ -2.500,00 $ 8.000,00

$ 23.245,00

$ 75.000,00$ 23.245,00$ 51.755,00

$ 2.500,00

$ 49.255,00

Debe

$ 9.500,00

$ 6.500,00

$ 5.425,00

$ 670,00

$ 3.320,00

$ 5.000,00

$ 1.500,00

$ 10.500,00

Haber

$ 2.000,00$ 7.500,00

$ 6.500,00

$ 3.500,00$ 1.925,00

$ 670,00

$ 670,00$ 2.200,00$ 450,00

$ 5.000,00

$ 1.500,00

$ 10.500,00

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 33/258

33

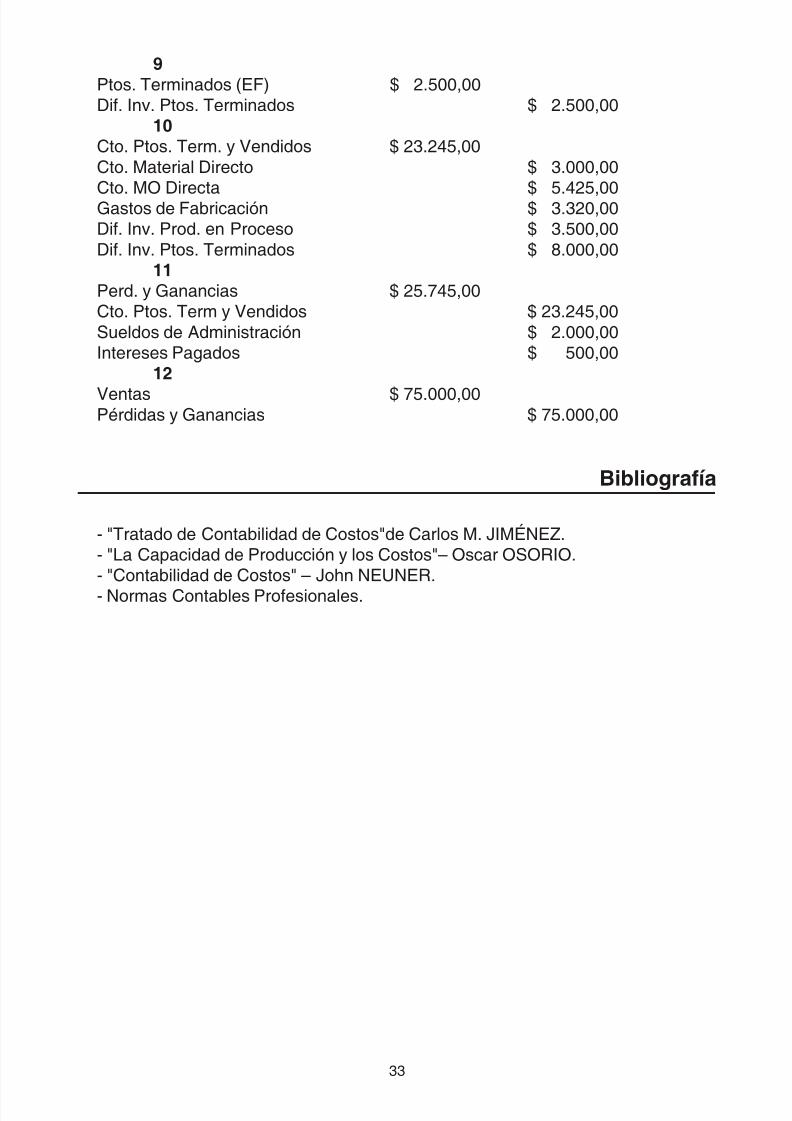

9Ptos. Terminados (EF)Dif. Inv. Ptos. Terminados

10Cto. Ptos. Term. y VendidosCto. Material Directo

Cto. MO DirectaGastos de FabricaciónDif. Inv. Prod. en ProcesoDif. Inv. Ptos. Terminados

11Perd. y GananciasCto. Ptos. Term y VendidosSueldos de AdministraciónIntereses Pagados

12

VentasPérdidas y Ganancias

Bibliografía

- "Tratado de Contabilidad de Costos"de Carlos M. JIMÉNEZ.- "La Capacidad de Producción y los Costos"– Oscar OSORIO.- "Contabilidad de Costos" – John NEUNER.- Normas Contables Profesionales.

$ 2.500,00

$ 23.245,00

$ 25.745,00

$ 75.000,00

$ 2.500,00

$ 3.000,00

$ 5.425,00$ 3.320,00$ 3.500,00$ 8.000,00

$ 23.245,00$ 2.000,00$ 500,00

$ 75.000,00

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 34/258

34

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 35/258

35

D i a g r a m a d e C

o n t e n i d o s - U n i d

a d I I

C o n c e p t o

T e o r í a d e S t o c k s

T r a t a m i e n t o

c o n t a b l e d e l o s

m a t e r i a l e s

E l e m e

n t o s d e C o s t o s

M a t e r i a P r i m a

C l a s i f i c a c i ó n

I m p o r t a n c i a y

o b j e t i v o s .

C o n t r o l d e l a

M . P .

R e g i s t r o s

C o n t a b l e s y

n o r m a s

P r o f e s i o n a l e s

V i g e n t e s

D e d e s e c h o

D e f e c t u o s o s

D e d e s p e r d i c i o s

- E l e m e n t o s i n

t e r v i n i e n t e s

- L o t e e c o n ó m

i c o d e c o m p r a

M á x i m a s

- E x i s t e n c i a

M í n i m a s

- P o l í t i c a s d e c o m p r a

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 36/258

36

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 37/258

37

Elementos de Costos: Materia Prima

1.- Concepto y Clasificación

La materia prima, es el 1er. elemento del costo y constituye el objeto sobre el cual,aplicando el costo de conversión, se obtiene el producto final. Su importancia estádada por su incidencia dentro del costo del producto. Esta incidencia variará según laindustria que se trate, o sea es mayor en empresas industriales y menor en empresasprestadoras de servicio (p. ej. energía eléctrica). El estudio de este elemento, com-prende su organización y control; el ciclo en la contabilidad de costos; su valuaciónde acuerdo a las Normas Contables Profesionales; el tratamiento a dar a materialesdefectuosos, desechados y desperdicios y, por último, la gestión de stocks en rela-ción a los costos de almacenamiento y adquisición.

Clasificaciones:

La materia prima, que se incorpora al proceso productivo, tiene una primera eimportante clasificación, en relación a su vinculación con el producto terminado. Estoes, la MP puede ser: a) MP directa, que es aquella que se identifica con el productofinal y b) MP indirecta, en donde no se establece una identificación directa entre elmaterial usado y el producto terminado. Entre éstos podemos citar a los suministros

de fábrica y a aquellos materiales directos que, por razones de orden práctico y suescasa significación, conviene tratarlos como indirectos (por ej. clavos, cola en lamadera, etc.). Esta MP indirecta, va a imputarse al tercer elemento del costo, es decira Gastos de Fabricación.

En cuánto a su variabilidad, el Costo de la M.P. se considera un elemento total-mente variable, es decir, varía con los cambios en el volumen producido.

1.1.- Organización, Control y Contabilización

Partiendo de la premisa que no pretendemos en estos módulos, un desarrollo de-tallado de la asignatura, sino que, por el contrario, funcionen como guía de estudiopara una posterior profundización en la bibliografía correspondiente, el tema seráexpuesto brevemente en sus aspectos más importantes.

Los departamentos que intervienen, generalmente, son los Dptos. de Compras, deAlmacenes, de Recepción y el Dpto. Contable. El proceso comienza con el requeri-

miento de la MP, por parte de Almacenes, cuando se llega al punto de pedido. Es enel Dpto. Contable y Almacenes donde se llevan las ya conocidas fichas de stock, quevienen a ser los mayores auxiliares de la cuenta "Materia Prima". En esas fichas de

Unidad II

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 38/258

38

inventario permanente, al llegar al punto de pedido, Almacenes debe hacer el reque-rimiento, por escrito, al Dpto. de Compras para que éste último inicie el proceso decompras. Este requerimiento o solicitud de materiales debe ser hecho en varias co-pias. El Dpto. de Compras, con dicha solicitud, iniciará el proceso de compras, quepuede ser: telefónica; concurso de precios; cotizaciones de precios, etc. Con dichasofertas de precios, condiciones de pago, plazos de entrega, etc., el Dpto. de Compras

procede a adjudicar la oferta (que puede ser por niveles gerenciales según el montode la compra) y se emite la Orden de Compra, con copia a Almacenes, a Recepcióny a Contabilidad y por supuesto, el original al proveedor y 1ra. copia para compras.

El proveedor, procederá a proveer la MP solicitada en el tiempo previsto, en lascondiciones de pago pactadas y a los precios cotizados, adjuntando a la factura elremito respectivo.

Recibe la MP el Dpto. de recepción, quien controla el remito y la MP recibida con lacopia de la Orden de compra que tiene en su poder, emitiendo el Informe de Recep-

ción (cantidad y control de calidad) para el ingreso de los materiales a Almacenes deMP. Recibida en Almacenes, controlada, es almacenada y se procede a su registroen la correspondiente Ficha de Stock. Este es el procedimiento simplificado, de com-pra y almacenamiento de la Materia Prima. ¿Cómo sería la provisión de la MP a loscentros o departamentos productivos? El proceso se inicia con el comprobante deno-minado Requisición de Materia Prima, que es el documento emitido por el Dpto. pro-ductivo que necesita la MP y que es enviado a Almacenes de MP, para su provisióny en el cual se detalla cantidad, calidad y descripción de la MP requerida. Este docu-mento se emite, como mínimo, por duplicado: original para Almacenes y copias para

el Dpto. solicitante. Con el documento, Almacenes procede a proveer la MP y, a suvez, efectúa el registro correspondiente en la Ficha de Stock (descargando la exis-tencia). Por otro lado, en la División Costos del Dpto. Contable, se registra el cargo dela Materia Prima en la Hoja de Costos correspondiente, en el Dpto. donde se incurre(en caso de sistema de Costos por Procesos), de acuerdo a principios propios de laContabilidad de Costos, en relación al cargo al proceso. Es decir que, en ésta brevereseña, hemos visto el ciclo de la MP:

Compra

O. deCpra.

Factura

Existencia

AlmacenesF. de Stock

Contab. Financ.

MP

Producción

Req. MP

Contab. de Costos

H. de CostosProceso

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 39/258

39

1.2.- Registros contables y comprobantes que intervienen

En este punto se mencionaran brevemente los registros y comprobantes que inter-vienen en el proceso descripto, ya que, en los ejercicios prácticos, se los observarácon mayor detalle. En forma suscinta:

1.3.- Importancia y Objetivos del Control de la MP

Todo el proceso que se ha desarrollado, tiene la gran importancia de que, a travésdel circuito de la MP, de los comprobantes y de los registros, establece una serie decontroles contables, como por ejemplo: (alguno de ellos)

1.- La suma de los saldos de todas las Fichas de Stock, debe ser igual al saldo dela cuenta de control Materia Prima de la Contabilidad Financiera.2.- El total de la factura del proveedor, debe ser igual al importe de la Orden de

Compra correspondiente.3.- La suma del valor contable, de todas las Requisiciones de MP, en un período

dado, debe ser igual al total de las salidas de las Fichas de Stock correspon-dientes a esas Materias Primas.

Todo el proceso, desde que ingresa la MP a la empresa y hasta que se destina a laproducción, produce comprobantes y deja establecido controles contables y de cos-

tos, a través de registros contables y extracontables, propios de la Contabilidad Patri-monial y propios de la Contabilidad de Costos. A través de los ejercicios prácticos

Hecho y/o acto

Detección necesidad de MP.

Solicitud de cpra. al proveedor.

Recepción de la MP.

Facturación.

Necesidad de la producción.

Provisión de la MP a Producción.

Comprobante internoo externo

Solicitud de Materiales.

Orden de Compra.

Remito.Informe de Recepción.

Factura del proveedor.

Requisición de MP.

Informe de Provisión.

Registro Contabley/o planilla; papel de trabajo

Planilla de Adjudicación.

Planilla de Ordenes de Compra emi-tidas.

Planilla de O. de Cpra.Ficha estante Almacén en cantida-des.

Ficha de Stock MP.Diario General p/Cpra.

Planilla de Requisiciones de MP

Ficha EstanteFicha StockDiario GeneralHoja de CostoInforme Depart. de costo

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 40/258

40

que se desarrollarán, estos registros, comprobantes y controles quedarán perfecta-mente establecidos y serán comprensibles para el lector.

Por otra parte, el control que queda establecido, alcanza una serie de objetivos,que son fundamentales, para la gestión de la Materia Prima. Estos objetivos, pode-mos resumirlos de la siguiente manera:

Objetivo Abastecimiento: el que debe ser oportuno y adecuado, no produciendointerrupciones en el proceso productivo, por falta de MP, conocido como ruptura destock. La obtención de la MP en el mercado, debe ser realizada en su justo momento,tal como se verá más adelante, en la gestión de stocks. Es decir, abastecimientooportuno, tanto a Almacén de MP como el provisto al proceso productivo. AlternativaJIT: "Just in time".

Objetivo Protección del Capital: debemos entender, que con una adecuada ges-tión de stock, en cuanto a su guarda y conservación, se evita deterioro, robo y despil-

farro.

Objetivo Rentabilidad: produciendo una adecuada gestión de stock, a través delos procedimientos que se estudiarán, se evita inmovilización de capital, esto es,mantener un capital excesivo en MP, que colocado en usos alternativos, (p. ej. colo-cación financiera) puede producir una renta que constituiría el "costo de oportunidad"dejado de percibir.

1.4.- Valuación: criterios

El estudio de la valuación de las MP o materiales, constituye el punto central, sinduda alguna, de la comprensión, de la importancia de este elemento del costo. Lavaluación consiste en asignar un valor a un bien, lo que será efectuado en distintosmomentos. ¿En qué momentos se puede asignar valor a un bien? En tres momentos:

- Momento de ingreso al patrimonio- Momento de salida del patrimonio.

- Momento de cierre del ejercicio.

En el estudio del elemento MP, partimos con el ingreso del material a la empresa y,tal como lo hemos visto anteriormente, este ingreso se produce, con la normativaprofesional vigente, al costo de adquisición, entendiendo éste como el precio de com-pra mas los gastos necesarios para ponerlo (al bien) en condiciones de funciona-miento de acuerdo a su destino. Es decir, al ingresar al patrimonio (contablemente ala ficha de stock) la MP es valuada a su costo de adquisición y con ese costo será"llevada" en las fichas de stock, hasta su ingreso a producción. Ahora bien, ¿como se"lleva" el inventario permanente? Este inventario es llevado en fichas de stock, através de distintos métodos, formas o maneras de confeccionar el registro. Los méto-

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 41/258

41

dos más conocidos, entendiendo y dejando sentado de que no se tratan de métodosde valuación, son los siguientes:

- PEPS = Primero entrado, primero salido.- UEPS = Ultimo entrado, primero salido.- Promedio Simple: Se determina un nuevo promedio, por cada compra que se

realiza.- Promedio fijo al cierre del mes anterior: el promedio determinado al cierre delmes anterior, es el precio utilizado para las salidas a fábrica del mes considerado,independiente de las compras realizadas en el período.

Existen otros que se dan por conocidos, en honor a la brevedad de ésta guía. Estosignifica que los stocks de MP y Materiales son "llevados" en fichas (inventario per-manente) auxiliares, por distintos métodos (UEPS, PEPS, etc.) alcosto de adquisi-ción.

Llega un momento, tal como fue estudiado, en que las MP o Materiales son envia-das al proceso productivo, a través de la Requisición de Materiales. En este momen-to, nos encontramos con un nuevo problema: ¿a qué valor cargamos la MP al proce-so productivo (en la Hoja de Costo o en el Dpto.)? ¿Qué dice la doctrina contable alrespecto? ¿Qué dice la Contabilidad de Costos? Y es aquí donde aparecen los prin-cipios propios de la Contabilidad de Costos, esto es apartándose de las normas con-tables vigentes en su momento, la contabilidad de costos o la doctrina de costos,imputaba y carga la MP y Materiales, al proceso productivo, a valores corrientes demercado, aún cuando la contabilidad financiera no adoptaba ése criterio. Es decir, la

doctrina propia solucionaba el problema, con independencia de los normado por laContabilidad. Respondía, con este criterio, cargo al costo a valores de mercado ocorrientes, a las preguntas uno y tres. ¿Qué decía o dice la doctrina contable? Exis-ten dos corrientes doctrinarias:

1.- Teoría NominalistaCosto Histórico

Valores a Costo HistóricoCosto Histórico Reexpresado

2.- Teoría de losValores Corrientes

Durante mucho tiempo la doctrina contable, mantuvo la teoría de Valores Históri-cos, luego, con el advenimiento del proceso inflacionario, con el dictado de la RT Nº

6 de la FACPCE, reconoció la reexpresión de los valores históricos a través de uníndice de ajuste que reflejara la pérdida del valor adquisitivo de la moneda, cambian-do inclusive el modelo contable. Esto es, a costos históricos el principio de realiza-

Mercado de Compras: Costo de Reposición

Mercado de Ventas

Valor Neto de Realización

Valor Actual de los Fondos Futuros(VAN)

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 42/258

42

ción solamente reconocía los resultados derivados de las transacciones, mientrasque el costo histórico reexpresado, además de los resultados transaccionales, incluíael llamado REI = Resultado por Exposición a la Inflación y en particular, en relación alos Bienes de Cambio (MP y Materiales y Ptos. Terminados) también reconocía elResultado por Tenencia, es decir la diferencia entre el Valor de Costo Reexpresado yel Valor de Mercado. Esto significa que reconocía resultados transaccionales (ven-

tas) y no transaccionales (Resultado por Tenencia). La teoría de costos, reconocíadesde el principio la teoría del valor de mercado, valuando el cargo de la MP al proce-so, a valores corrientes (valor de reposición, valor de cotización, etc.). La teoría de losValores Corrientes, reconoce en el modelo contable, resultados transaccionales y notransaccionales. Es importante destacar que la RT Nº 6 de la FACPCE, no es normade valuación pero reconoció para los Bienes de Cambio estos Resultados notransaccionales (por tenencia).

Resumiendo, las MP y los Materiales, en su ingreso al patrimonio son valuados asu costo de adquisición; en su cargo o imputación al costo, se computa el valor co-

rriente (mercado de compra: costo de reposición); nos queda la valuación al cierre delEjercicio, tanto desde el punto de vista de MP como de Producto Terminado que esmateria del próximo punto.

1.5.- Normas Contables Profesionales

Las NCP vigentes en la jurisdicción Salta, en particular la RT Nº 17, habla de losvalores de ingreso, en el punto 4.2.1 y 4.2.2. que ya fueron comentados en oportuni-dad de mencionar el Costo de Adquisición. En relación a la valuación de la MP, alcierre de ejercicio, la norma de valuación es a valores corrientes, pero con valoreslímites, que no pueden superar su valor recuperable, entendido como el mayor impor-te entre:

a.- Valor Neto de Realización (Precio de Venta menos Gastos Directos de Venta)y b) Valor Actual esperado de los flujos netos de fondos que deberían surgir deluso de los bienes (VAN). Puntos 4.1. y 4.4.1. de la RTNº 17.

2.- Materiales Desechados, Defectuosos y Desperdicios

2.1.- Desperdicios

A los desperdicios de las MP, definidos como la porción de una MP básica perdidaen el curso de las fabricación y que no tiene ningún valor recuperable, debemos

clasificarlas como desperdicios normales, es decir que forman parte del costo y des-perdicios anormales, que no forman parte del costo.

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 43/258

43

Para estos últimos, podemos asignarle tres tratamientos contables:

1.- Disminuir el Cto. de la MP por la venta del desperdicio.2.- Disminuir el Cto. de los Gastos de Fabricación por la venta del desperdicio.3.- Tratar el desperdicio como un Ingreso Extraordinario. Este tratamiento es el

más simple y conveniente.

2.2.- Material Desechado o Averiado

Podemos definirlo como aquellos que durante el proceso de transformación hansufrido imperfecciones que no pueden se corregidas y deben ser vendidos comomateriales de 2 da. calidad. Existen tres tratamientos contables, a saber:

1.- Los artículos "buenos" absorben las pérdidas de los malos. No hay registros.

2.- Si la causa no es imputable al proceso productivo, la pérdida la enviamos ocargamos a Resultados del Período (Pérdidas y Ganancias).3.- Si la pérdida es imputable a negligencia del personal, se la cargamos a ellos a

través de una cuenta de crédito para la empresa: "Deudores Varios".

2.3.- Material Defectuoso

Es aquel material que durante el proceso de fabricación ha sufrido imperfecciones,

pero que puede convertirse en producto de 1ra. calidad a través de un nuevo proce-so. Los tratamientos contables posibles son:

1.- El costo adicional que se cargue al proceso, es absorbido por toda la produc-ción, aumentado el costo total y unitario del producto final.

2.- El costo adicional se carga a Gastos de Fabricación, aumentado el costo unita-rio de los Gastos de Fabricación.

3.- El costo adicional, más el costo original, es motivo de una Orden Específica deproducción, solamente para las unidades defectuosas, es decir que el costo

adicional es absorbido únicamente por las unidades defectuosas.

3.- Teoría de Stock

La Materia Prima que almacena la empresa, significa una inversión, a veces lamás importante, por lo que su control y su inmovilización es objeto de estudio, enrelación a minimizar los costos, tanto de almacenamiento como de adquisición (en elsentido del costo de la función de compras). Por otra parte, es siempre intención de la

firma proceder a comprar el lote más económico de compra, utilizando "políticas decompras" para ello. A todos estos conceptos y su administración es lo que denomina-mos "gestión de stocks", lo cual consiste, como se dijo, en la reducción de los costos,

5/15/2018 Modulo unico - 2012 - slidepdf.com

http://slidepdf.com/reader/full/modulo-unico-2012 44/258

44

a través de técnicas que estudiaremos a continuación. Esta gestión de stocks, tiene,pues, ventajas y desventajas. Entre las primeras, podemos citar, principalmente: dis-ponibilidad constante de la MP y menor costo de adquisición. En cuanto a la segun-da:

- Es necesario gran disponibilidad de capital.

- Se necesitan grandes locales para almacenamiento.- Deterioro del material.- Obsolescencia del material.- Costo elevado de mantenimiento de stock.