Mercado de Valores: La importancia de financiarse con ... · competitivo, el mercado potencial, y...

32

20/07/09 Mercado de Valores: La importancia de financiarse con instrumentos alternativos como estrategia ante la coyuntura actual Presentado por: Rebecca M. Ruf Grupo de Mercados de Capitales

Transcript of Mercado de Valores: La importancia de financiarse con ... · competitivo, el mercado potencial, y...

20/07/09

Mercado de Valores:La importancia de financiarse con instrumentos

alternativos como estrategia ante la coyuntura actual

Presentado por:Rebecca M. Ruf

Grupo de Mercados de Capitales

2

Mayores riesgos que enfrentan instituciones microfinancieras en 2009

10. Interferencia política 9. Competencia (7)8. Tipo de cambio (12)7. Gobernabilidad corporativa6. Insuficiente financiamiento 5. Refinanciamiento 4. Calidad de gestión 3. Tendencias macroeconómicas 2. Liquidez 1. Riesgo crediticio Mayores riesgos

-7

12-

2928

1232010

Rnk 08

Fuente: Microfinance Banana Skins 2009

4 de los 10 riesgos mayores están relacionados con el financiamiento

3

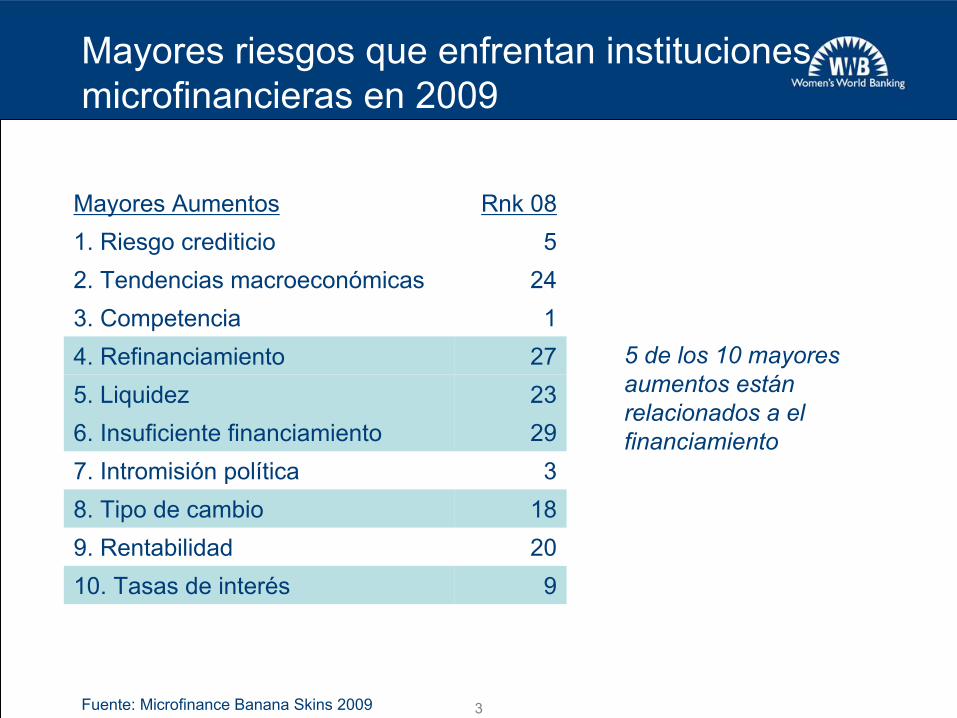

Mayores riesgos que enfrentan instituciones microfinancieras en 2009

10. Tasas de interés 9. Rentabilidad 8. Tipo de cambio 7. Intromisión política 6. Insuficiente financiamiento 5. Liquidez 4. Refinanciamiento 3. Competencia 2. Tendencias macroeconómicas1. Riesgo crediticio Mayores Aumentos

92018

3292327

124

5Rnk 08

Fuente: Microfinance Banana Skins 2009

5 de los 10 mayores aumentos están relacionados a el financiamiento

4

Programa

1. Incursionándose en los mercados de capitales: Ventajas y Desafíos

2. Tendencias del sector microfinanciero en los mercados de capitales

3. El proceso de incursionarse a los mercados de capitales

4. Estudios de Caso

5

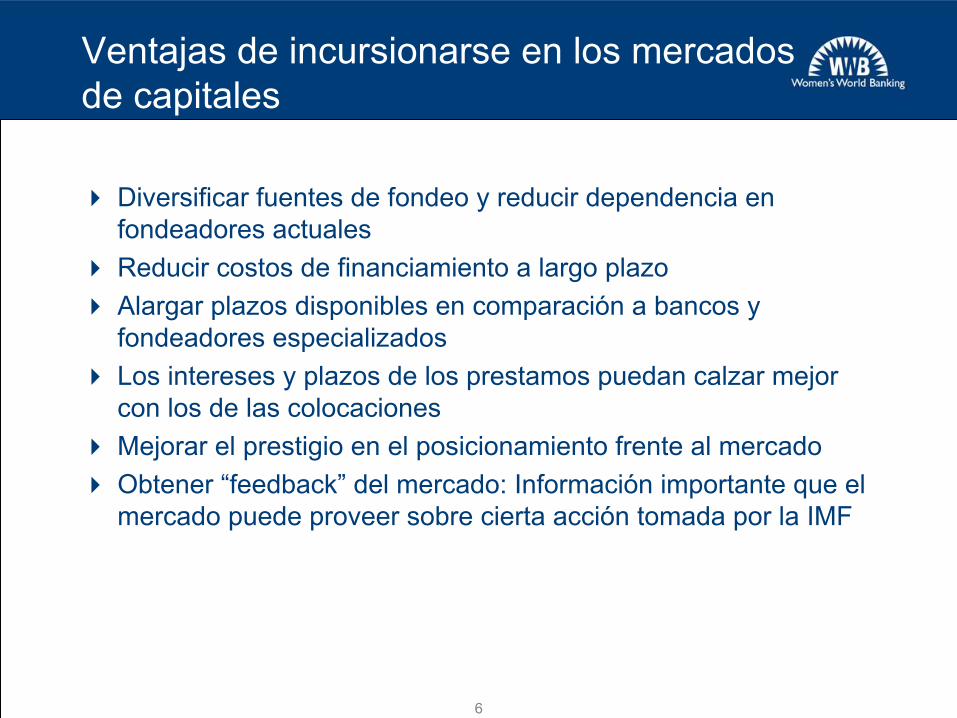

Ventajas de incursionarse en los mercados de capitales

Acceso a mayores fuentes de financiamiento

Fuente: 2008 CGAP Global Survey of Funders’ Microfinance Portfolio, 2008 CGAP MIV Survey, Bank of International Settlements

87 B

3.3 B270 M$0

$10

$20

$30

$40

$50

$60

$70

$80

$90

Fondos donados al sectormicrofinanciero - Latinoamerica

(2007)

Fondeo total al sectormicrofinanciero - Latinoamerica

(2007)

Mercado de bonoscorporativos - Latinoamerica

(2005)

6

Ventajas de incursionarse en los mercados de capitales

Diversificar fuentes de fondeo y reducir dependencia en fondeadores actualesReducir costos de financiamiento a largo plazoAlargar plazos disponibles en comparación a bancos y fondeadores especializadosLos intereses y plazos de los prestamos puedan calzar mejor con los de las colocacionesMejorar el prestigio en el posicionamiento frente al mercado Obtener “feedback” del mercado: Información importante que el mercado puede proveer sobre cierta acción tomada por la IMF

7

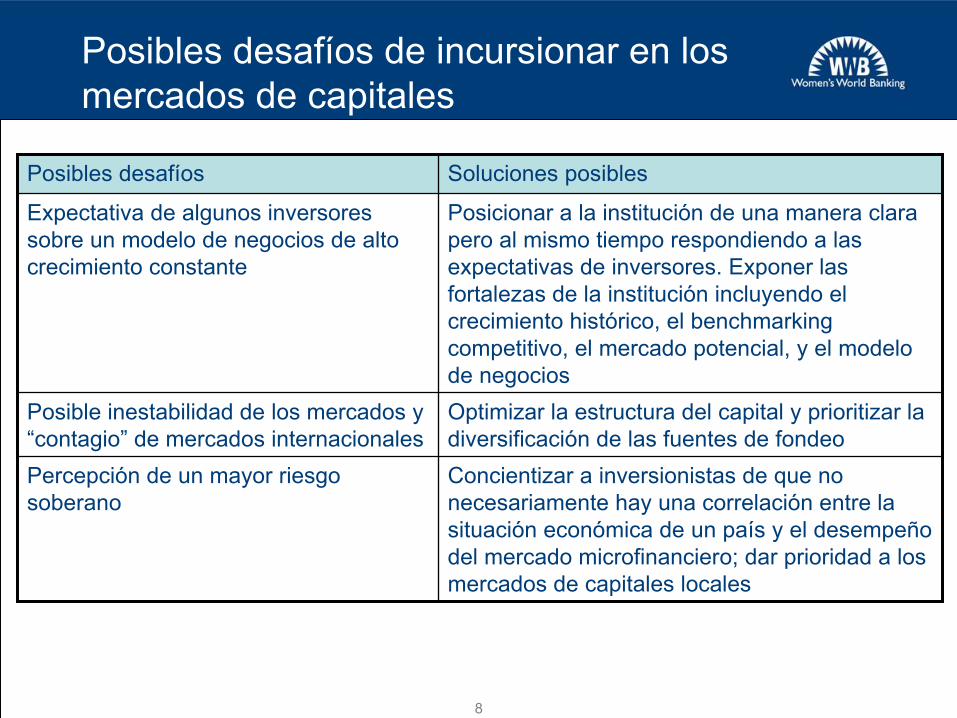

Posibles desafíos de incursionarse en los mercados de capitales

Enfocarse en desarrollar una estrategia de fondeo a largo plazo

Costos administrativos al inicio pueden ser más altos

Cooperar con donantes y buscar su apoyo para estratégicamente canalizar su rol en tomar posiciones de mayor riesgo (Ej: garantías)

Financiamiento subvencionado y donaciones puede dar una imagen de mayor riesgo

Mantener un rol activo con las instituciones de supervisión

Cambios en las regulaciones gubernamentales

Educar y concientizar a inversionistas sobre el sector

Inexistencia de la clasificación de las microfinanzas en una categoría especifica (“asset class”) por parte de inversionistas

Buscar instrumentos que agreguen colocaciones (Ej.: CDOs)

Transacciones de mayor tamañoSoluciones posiblesPosibles desafíos

8

Posibles desafíos de incursionar en los mercados de capitales

Posicionar a la institución de una manera clara pero al mismo tiempo respondiendo a las expectativas de inversores. Exponer las fortalezas de la institución incluyendo el crecimiento histórico, el benchmarking competitivo, el mercado potencial, y el modelo de negocios

Expectativa de algunos inversores sobre un modelo de negocios de alto crecimiento constante

Optimizar la estructura del capital y prioritizar la diversificación de las fuentes de fondeo

Posible inestabilidad de los mercados y “contagio” de mercados internacionales

Concientizar a inversionistas de que no necesariamente hay una correlación entre la situación económica de un país y el desempeño del mercado microfinanciero; dar prioridad a los mercados de capitales locales

Percepción de un mayor riesgo soberano

Soluciones posiblesPosibles desafíos

9

¿Cuando se puede incursionar en los mercados de capitales?

Considerable regulación requerida

Poca o ninguna regulación

Niv

el d

e In

tegr

ació

n Fi

nanc

iera

Mercados de Capitales –Acciones

Mercados de Capitales – Deuda

Ahorros/depositos

Donaciones

Capital accionario privado

Prestamos comerciales

Generalmente las IMFs con mayores niveles de integración financiera y regulación están mejor preparadas para incursionar en los mercados de capitales

10

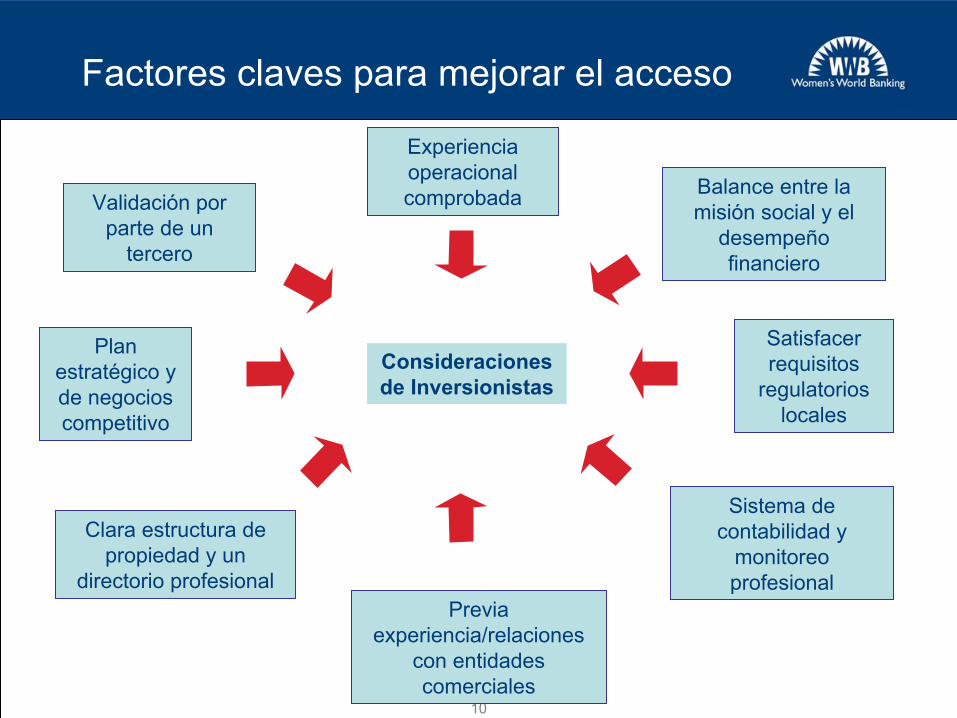

Factores claves para mejorar el acceso

Consideraciones de Inversionistas

Validación por parte de un

tercero

Previa experiencia/relaciones

con entidades comerciales

Balance entre la misión social y el

desempeño financiero

Sistema de contabilidad y

monitoreo profesional

Plan estratégico y de negocios competitivo

Satisfacer requisitos

regulatorios locales

Clara estructura de propiedad y un

directorio profesional

Experiencia operacional comprobada

11

Programa

1. Incursionándose en los mercados de capitales: Ventajas y Desafíos

2. Tendencias del sector microfinanciero en los mercados de capitales

3. El proceso de incursionarse a los mercados de capitales

4. Estudios de Caso

12

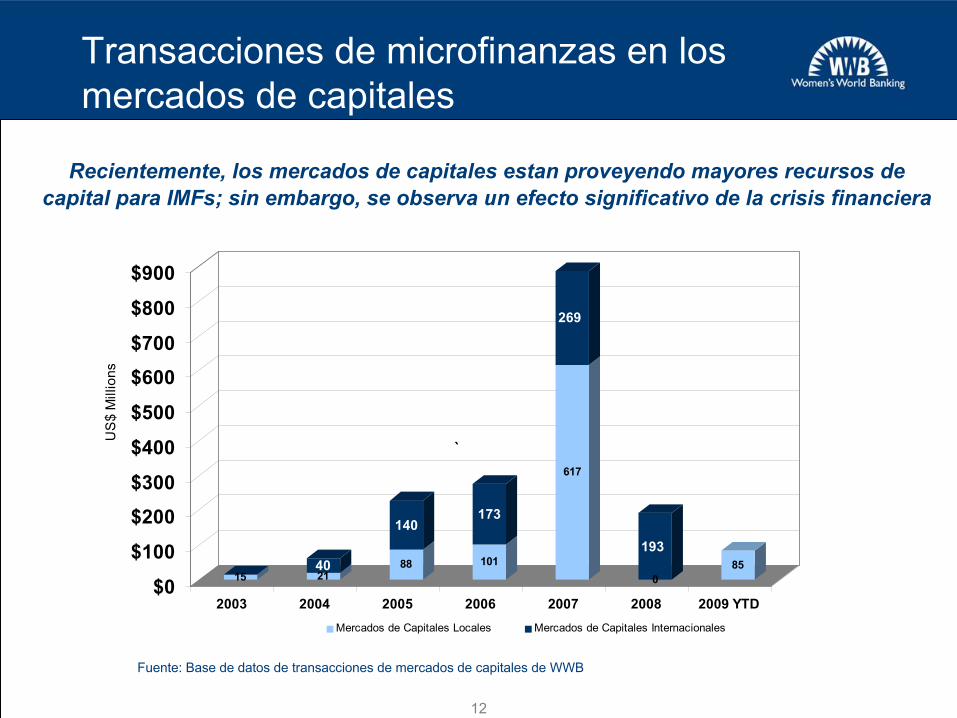

Transacciones de microfinanzas en los mercados de capitales

Recientemente, los mercados de capitales estan proveyendo mayores recursos de capital para IMFs; sin embargo, se observa un efecto significativo de la crisis financiera

Fuente: Base de datos de transacciones de mercados de capitales de WWB

15 2140 88

140

101

173

617

269

0

19385

$0

$100

$200

$300

$400

$500

$600

$700

$800

$900

US

$ M

illio

ns

2003 2004 2005 2006 2007 2008 2009 YTDMercados de Capitales Locales Mercados de Capitales Internacionales

`

13

Transacciones de microfinanzas en los mercados de capitales

Se estima que el capital total proveniente de mercados de capitales desde 2003 es de US$1.7 billones Mas del 90% de las transacciones incluyen productos de deuda

36% emisiones de bonos30% prestamos sindicados18% CDOs/CLOs

Se emitieron solamente dos IPOs de microfinanzas “puros”Listado de acciones de Equity Bank en la Bolsa de Valores de Nairobi por US$87M en el 2006El IPO de Compartamos en Mexico de US$467M en el 2007

Se define a transacciones de mercados de capitales como transacciones publicas disponibles para e invertidas por mas de un solo prestamista. Incluye emisiones publicas, prestamos sindicados, titularizaciones, y CDOs.

14

Transacciones de microfinanzas en los mercados de capitales

18% de las transacciones incluyen instituciones que regresaron alos mercados de capitales por una segunda, tercera y cuarta vez para recaudar mas fondosCobertura geográfica de las transacciones tiene niveles comparables:

30% Internacional30% Asia24% Latinoamérica 9% Europa6% África

Se define a transacciones de mercados de capitales como transacciones publicas disponibles para e invertidas por mas de un solo prestamista. Incluye emisiones publicas, prestamos sindicados, titularizaciones, y CDOs.

15

Programa

1. Incursionándose a los mercados de capitales: Ventajas y Desafíos

2. Tendencias del sector microfinanciero en los mercados de capitales

3. El proceso de incursionarse a los mercados de capitales

4. Estudios de Caso

16

El proceso de incursionarse a los mercadosde capitales

AltosAltoMedioVaria/IndefinidoPequeño –Grande

Deuda Subordinada

Medio - Alto

Bajo

Bajo

Bajo

Bajo

Costo de Capital

AltoVariaA corto – largo plazoMediano –Grande

Prestamos Sindicados

Indefinido

Varia, pero generalmente a medio

plazo

Mediano – Grande

A corto plazo (< 1año)

Plazo

Bajo

Alto

Varia

Bajo

Complejidad de la Estructura

Costos de cumplimiento y de

emisión pueden ser altos

Costos de restructuración

pueden ser altos

Costos de servicio pueden ser altos

Costos iniciales y continuos bajos

Costos Administrativos

Pequeño –Grande

Capital Accionario

Mediano –Grande

Titulación & CDOs

Pequeño –Grande Bonos

Pequeño –GrandePapel comercial

TamañoProducto

Identificar las necesidades de financiamiento y las estructuras de capital apropiadas

17

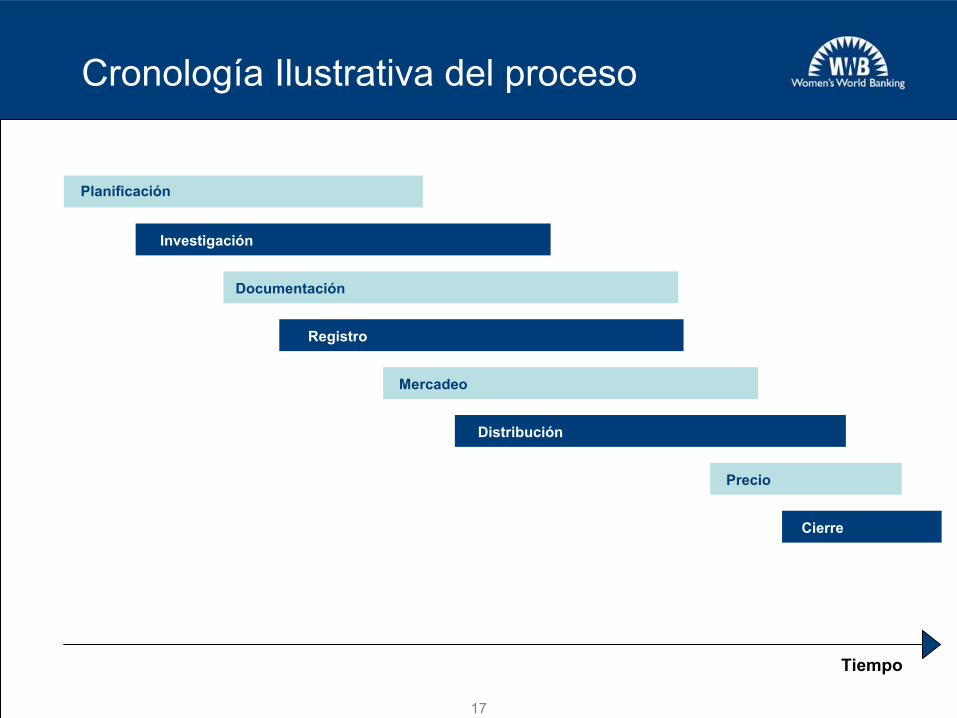

Cronología Ilustrativa del proceso

Tiempo

Planificación

Investigación

Cierre

Documentación

Registro

Mercadeo

Distribución

Precio

Cierre

18

El proceso de incursionarse a los mercadosde capitales

Verificar si el emisor puede listar en la bolsa dependiendo de las regulaciones locales

Emisor contrata a estructurador/colocador

Estructurador provee asesoraría sobre la viabilidad de la estructura, tiempo necesario, y estima el precio

Contratar asesores

Estructurador y equipo legal realizan una investigación detallada de las actividades del emisor para asegurar cumplimiento legal. Antes de emitir precio final, todas las partes revisan acuerdos finales y registro

Pasos ilustrativos en la emisión pública de bonos:

Distribuir prospecto a inversionistas potenciales

Presentación “Road Show”a inversionistas potenciales

Colocador trabaja como agente basado en una comisión variable

Reparto del Prospecto suplementario con información de precios

Recoger aplicaciones

Fuente: The Bond Market Association

Emisor inscribe al programa, presenta el Memorando de Información, y obtiene aprobación de la autoridad legal

Si es un requisito, se finaliza la calificación financiera

Pre-Venta Due Diligence Documentación

Emisor y estructurador preparan prospecto el cual incluye información financiera histórica, descripción de la compañía, y una descripción de la emisión de bonos

Registro

Mercadeo Distribución Colocación

Inversionistas envían pagos

Se emiten certificados

Subasta publica

Proceso y el tiempo de emisión varia dependiendo de la jurisdicción y el producto.

Determinar Precio

Precio final se confirma

Aplicaciones de inversión se confirman

Colocador informa a inversionistas sobre su asignación

SEMANA 1 SEMANAS 2 - 4 SEMANAS 4 -6 SEMANA 7

SEMANAS 7 - 8 SEMANAS 8 - 10 SEMANAS 10 - 11 SEMANA 12

19

Programa

1. Incursionándose en los mercados de capitales: Ventajas y Desafíos

2. Tendencias del sector microfinanciero en los mercados de capitales

3. El proceso de incursionarse a los mercados de capitales

4. Estudios de Caso

20

Estudio de Caso: WWB Colombia, Reducción en Costos de Financiamiento

Perfil de las Transacciones:

6 años

5 años

3 años

Plazo

Se consideró una garantía parcial (10% - 20%, a un costo de 0.25% a 0.50% del monto) – no fue necesaria debido a la alta calificación de riesgo recibida

Garantía

AA+CPI + 3.4%3.15$22 M Nov 2005

CPI + 5.5%$10 MEnero 2005(2da emisión)

AA+Fija: 10.87%1.87$20 MEnero 2005(1ra emisión)

Califica-ción

TasaSubscripciónMonto (US$)

Año

WWB Colombia se incursionó en los mercados públicos dos veces en el 2005.El primer programa tuvo dos emisiones con plazos de 3 y 5 años. El segundo programa tuvo un plazo de 6 años.

21

14.25%

5%

10%

15%

20%

Dec

-01

Mar

-02

Jun-

02

Sep-

02

Dec

-02

Mar

-03

Jun-

03

Sep-

03

Dec

-03

Mar

-04

Jun-

04

Sep-

04

Dec

-04

Mar

-05

Jun-

05

Sep-

05

Dec

-05

Estudio de Caso: WWB Colombia, Reducción en Costos de Financiamiento

Dic 2004 – Previo a la emisión de bonos, el costo financiero total excede el 14% (7 puntos por encima del DTF), con un plazo promedio de 2.18 años Dic 2005 – Después de la emisión de bonos, el costo financiero total se disminuye al 10.7% (4 puntos por encima del DTF), con un plazo promedio de 3.2 años

10.94%

10.67%

11.44%

18.12%WWB Colombia costo promedio de financiamiento

7.71%

6.31%

Tasa de depósitos a termino fijo (DTF) a 90 días

22

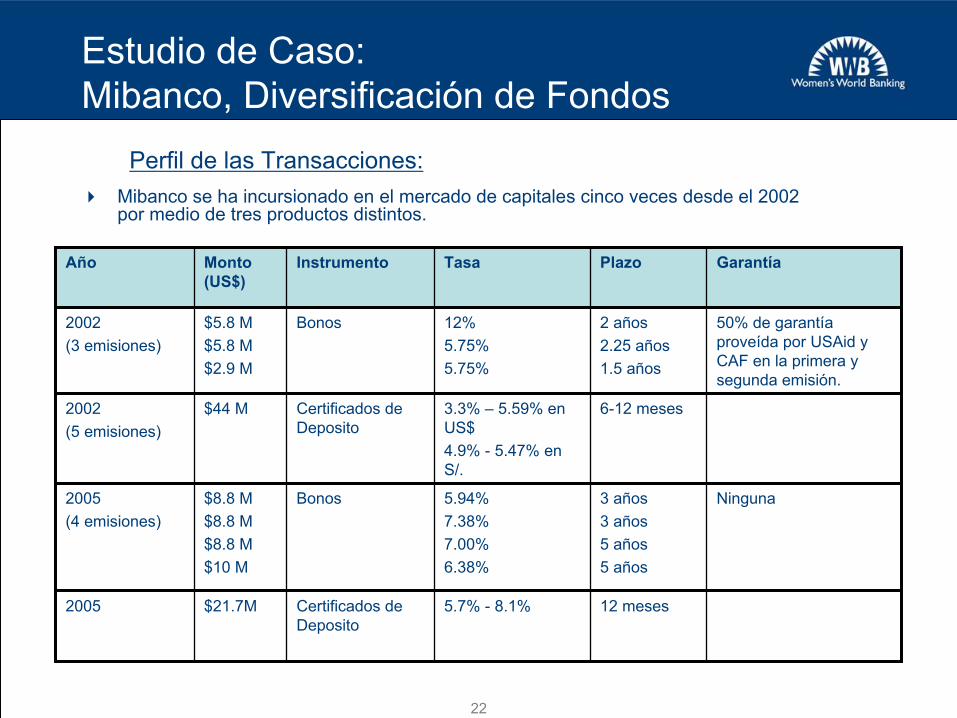

Estudio de Caso: Mibanco, Diversificación de Fondos

Perfil de las Transacciones:

Certificados de Deposito

Bonos

Certificados de Deposito

Bonos

Instrumento

Ninguna3 años3 años5 años5 años

5.94%7.38%7.00%6.38%

$8.8 M$8.8 M$8.8 M$10 M

2005(4 emisiones)

12 meses5.7% - 8.1%$21.7M2005

50% de garantía proveída por USAid y CAF en la primera y segunda emisión.

2 años2.25 años1.5 años

12%5.75%5.75%

$5.8 M$5.8 M$2.9 M

2002(3 emisiones)

6-12 meses3.3% – 5.59% en US$4.9% - 5.47% en S/.

$44 M2002(5 emisiones)

Plazo GarantíaTasaMonto (US$)

Año

Mibanco se ha incursionado en el mercado de capitales cinco veces desde el 2002 por medio de tres productos distintos.

23

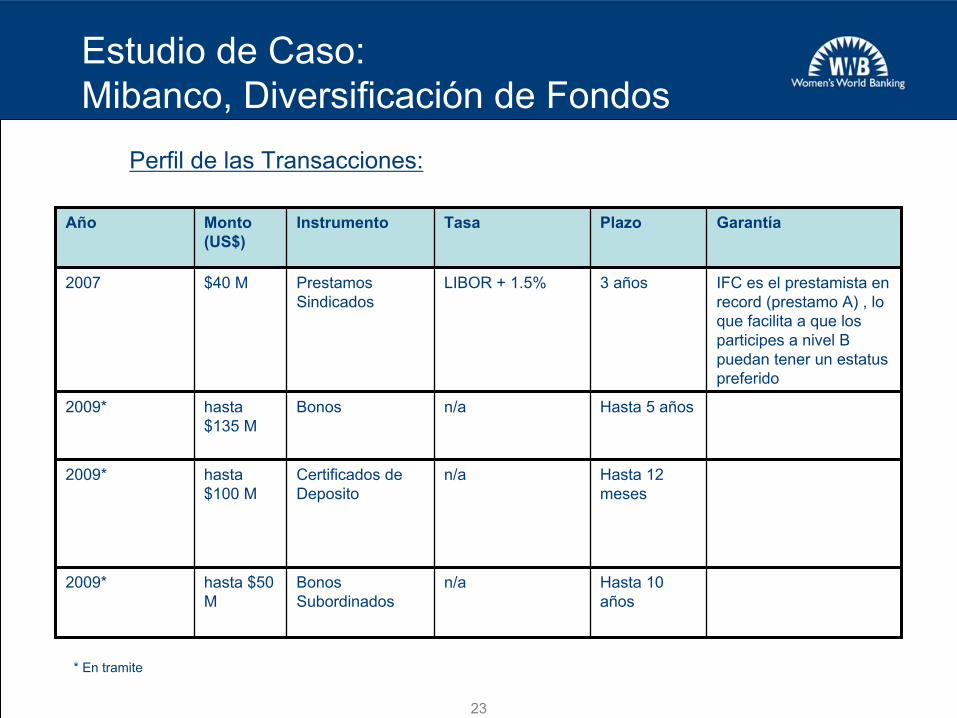

Estudio de Caso: Mibanco, Diversificación de Fondos

Perfil de las Transacciones:

BonosSubordinados

Certificados de Deposito

Bonos

PrestamosSindicados

Instrumento

Hasta 12 meses

n/ahasta$100 M

2009*

Hasta 10 años

n/ahasta $50 M

2009*

IFC es el prestamista en record (prestamo A) , lo que facilita a que los participes a nivel B puedan tener un estatuspreferido

3 añosLIBOR + 1.5%$40 M2007

Hasta 5 añosn/ahasta$135 M

2009*

Plazo GarantíaTasaMonto (US$)

Año

* En tramite

24

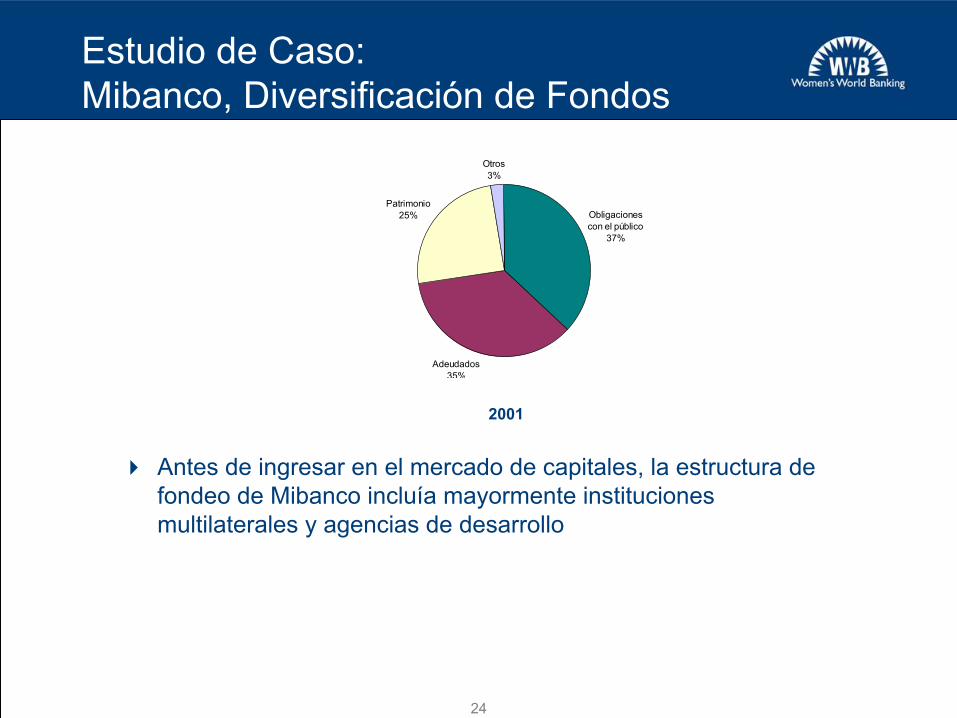

Estudio de Caso: Mibanco, Diversificación de Fondos

Antes de ingresar en el mercado de capitales, la estructura de fondeo de Mibanco incluía mayormente instituciones multilaterales y agencias de desarrollo

2001

Obligaciones con el público

37%

Adeudados35%

Patrimonio25%

Otros3%

25

Estudio de Caso: Mibanco, Diversificación de Fondos

El mercado de capitales se familiarizo con la marca Mibancodespues de haber accedido al mercado varias vecesEl uso de una variedad de productos en el mercado de capitales tambien ha permitido a que Mibanco mejore su calce de moneda y plazoEl costo del fondeo de Mibanco se redujo de 6.9% en 2001 al 4.5% en el 2008

2007

Obligaciones con el público

49%

Adeudados22%

Patrimonio11%

Credito Sindicado

7%

Valores en circulación

5%

Depósitos sistema

financiero4%

Otros2%

26

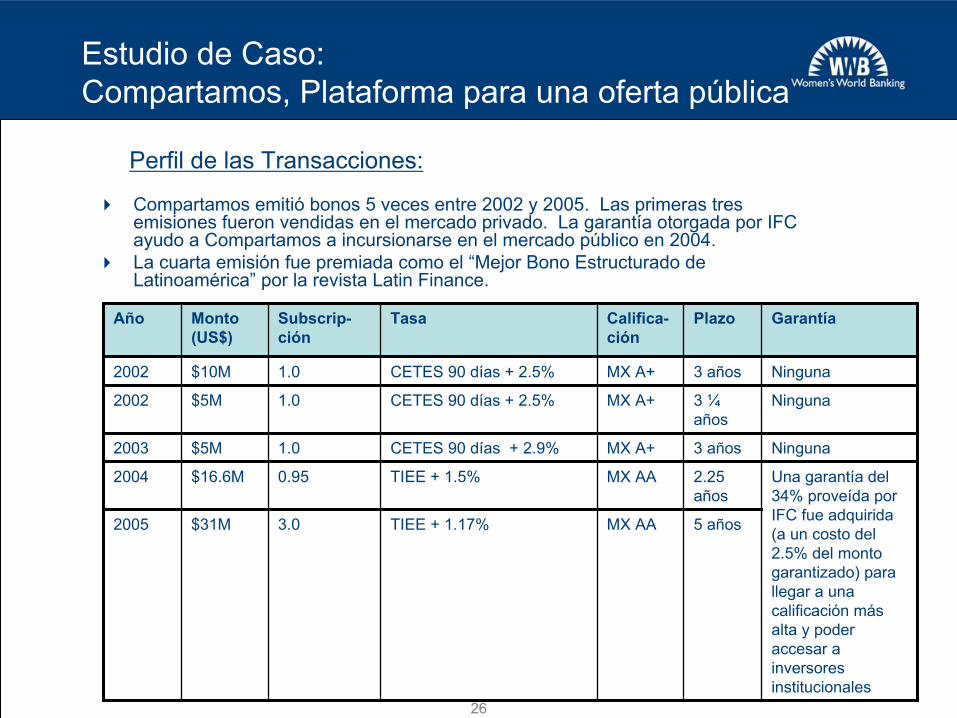

Estudio de Caso: Compartamos, Plataforma para una oferta pública

Perfil de las Transacciones:

Ninguna3 añosMX A+CETES 90 días + 2.5%1.0$10M2002

Ninguna3 ¼años

MX A+CETES 90 días + 2.5%1.0$5M2002

Ninguna3 añosMX A+CETES 90 días + 2.9%1.0$5M2003

Una garantía del 34% proveída por IFC fue adquirida (a un costo del 2.5% del monto garantizado) para llegar a una calificación más alta y poder accesar a inversores institucionales

2.25 años

MX AATIEE + 1.5%0.95$16.6M2004

5 años

Plazo

MX AATIEE + 1.17%3.0$31M2005

GarantíaCalifica-ción

TasaSubscrip-ción

Monto (US$)

Año

Compartamos emitió bonos 5 veces entre 2002 y 2005. Las primeras tres emisiones fueron vendidas en el mercado privado. La garantía otorgada por IFC ayudo a Compartamos a incursionarse en el mercado público en 2004. La cuarta emisión fue premiada como el “Mejor Bono Estructurado de Latinoamérica” por la revista Latin Finance.

27

Estudio de Caso: Compartamos, Plataforma para una oferta publica

1990

Compartamos abre sus puertas como una ONG

Donantes iniciales incluyen agencias de desarrollo e individuos.

Transformación a una SOFOL (compañía financiera con fines de lucro)

Fuentes de fondeo incluyen multilaterales, inversores con responsabilidad social, inversores comerciales, y líneas de crédito de bancos locales.

2000

Primera emisión privada de bonos

Acceso a fondos de inversores privados y a deuda comercial (a costos más bajos).

Primera emisión pública de bonos

Aumento significativo en el acceso a fondos de inversores institucionales.

Se emite licencia bancaria

Captación de depósitos como fuente posible de fondos.

Oferta pública (IPO)

$474M con un ratio de 12 X valorcontable neto

Mas del 80% de inversores institucionales

2007200620042002

Acceso periódico al mercado de capitales ayudo a Compartamos a posicionarse en el mercado y continuamente diversificar su estructura de fondeo

28

Estudio de Caso: BOLD 2007Acceso a estructuras sofisticadas

1% fondeado completamente; no hay desembolsos

Fondo de Reserva

NingunoIncumplimientos/Pagos Tarde

Ningún cambio desde la calificación original en Mayo 2007

Calificación

Moneda local y duraTasa de cambio

$1.3M - $10MRango de prestamos

$5.3MTamaño promedio del préstamo

8.6%Tasa de Interés Promedio

4.94 AñosPlazo promedio

Perfil de la Transacción:

En 2007, la estructura de BOLD 2007 agrupó $110 M para el financiamiento de 20 IMFs en 12 paísesConstituyó el primer CDO de microfinanzas calificado por S&P, lo que ayudó a dirigirse a un rango mas grande de inversores

29

Estudio de Caso: BOLD 2007Acceso a estructuras sofisticadas

Clase A : 40%Calificación: AAIMF

IMF

IMF

IMF

USDPréstamos a IMF USD

BOLD 2007-1(Luxembourg SPV - Emisor)

USD

MorganStanley

(Colocador)

Proveedor de CoberturaCambiaria

Préstamos a IMF Moneda Local

Clase B: 15%Calificación: BBB

Clase C: 38%Sin calificación

Clase X: 7%Sin calificación

FondoInterno de

Reserva: 1%

La estructura permitió colocaciones en moneda extranjera y local a plazos fijos y flotantes, satisfaciendo las necesidades de fondeo de un mayor número de IMFs.

Blue Orchard(Administrador o

¨Servicer¨)

30

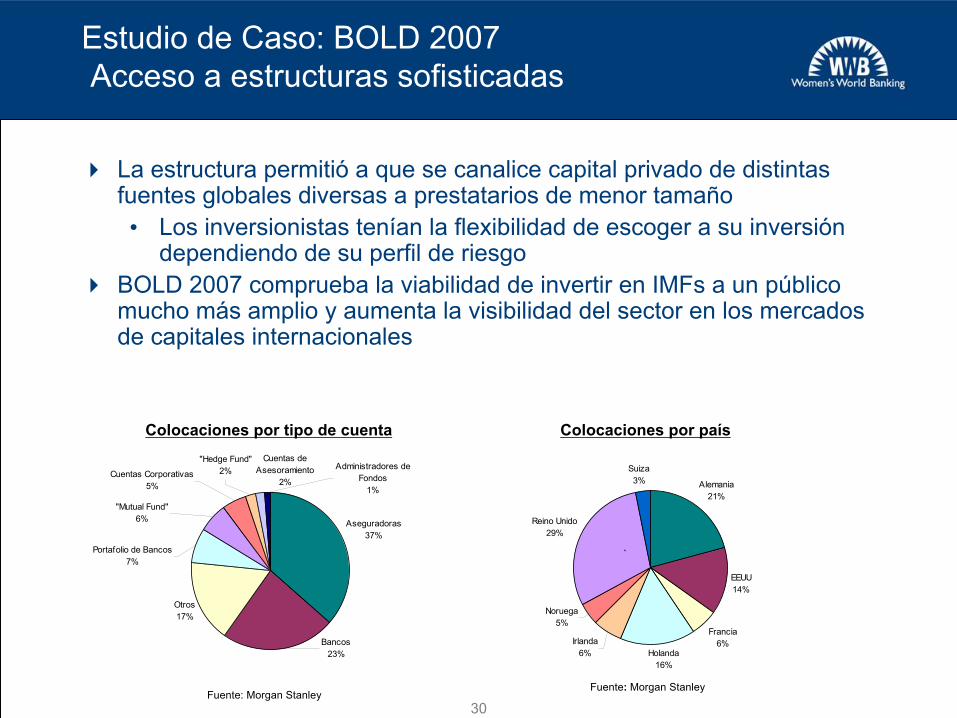

Estudio de Caso: BOLD 2007Acceso a estructuras sofisticadas

La estructura permitió a que se canalice capital privado de distintas fuentes globales diversas a prestatarios de menor tamaño • Los inversionistas tenían la flexibilidad de escoger a su inversión

dependiendo de su perfil de riesgoBOLD 2007 comprueba la viabilidad de invertir en IMFs a un público mucho más amplio y aumenta la visibilidad del sector en los mercados de capitales internacionales

Fuente: Morgan StanleyFuente: Morgan Stanley

Aseguradoras37%

Otros17%

Bancos23%

"Hedge Fund"2%

Cuentas de Asesoramiento

2%

Administradores de Fondos

1%

Cuentas Corporativas5%

"Mutual Fund"6%

Portafolio de Bancos7%

Colocaciones por tipo de cuenta

Alemania21%

EEUU14%

Francia6%

Holanda16%

Irlanda6%

Noruega5%

Reino Unido29%

Suiza3%

`

Colocaciones por país

31

Recursos

Guía de Mercados de Capitales Herramienta de Valuación de Empresas

Guía de Mercados para Entidades Emisoras de Microfinanzas e Inversores Internacionales:

Colombia

Estrategias para la Integración Financiera: Acceso a la Deuda

Comercial

De Dólares a Pesos: El Aumento de Préstamos en Moneda Local y de las Coberturas Cambiarias en

Microfinanzas

Frenando la Corriente del Desvío de la Misión: Transformaciones en

las Microfinanzas y el Doble Objetivo

32

Rebecca M. RufCapital Markets Group

Women’s World Bankingwww.womensworldbanking.org

Gracias