LIFE INSURANCE AS AN ASSET CLASS - VANCOUVER€¦ · permanent life insurance as an asset class...

21

PERMANENT LIFE INSURANCE AS AN ASSET CLASS JASON BOUDREAU, CFP, CLU FOUNDER & PRINCIPAL, VELA Wealth ADVOCIS ESTATE PLANNING CONFERENCE Vancouver, BC October 30 th , 2019

Transcript of LIFE INSURANCE AS AN ASSET CLASS - VANCOUVER€¦ · permanent life insurance as an asset class...

PERMANENT LIFE INSURANCE AS AN ASSET CLASS

JASON BOUDREAU, CFP, CLU

FOUNDER & PRINCIPAL, VELA Wealth

ADVOCIS ESTATE PLANNING CONFERENCE

Vancouver, BC

October 30th, 2019

FIRST, THE BASICS…

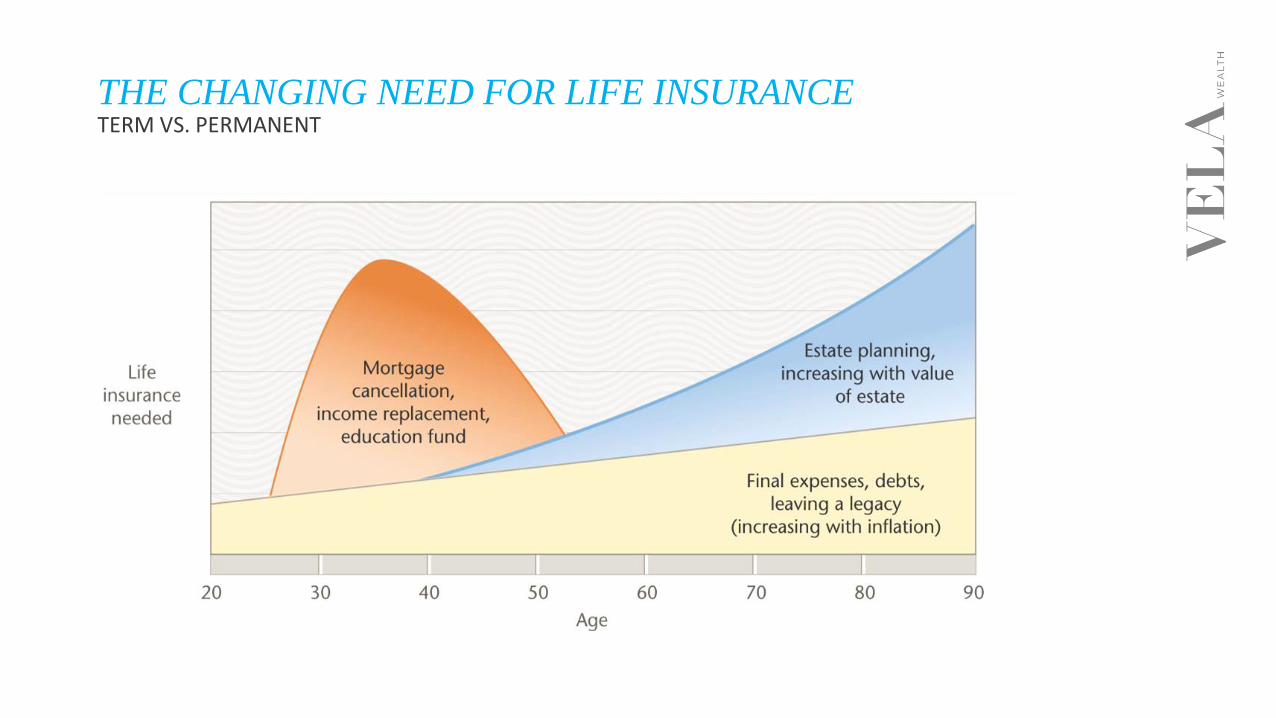

THE CHANGING NEED FOR LIFE INSURANCETERM VS. PERMANENT

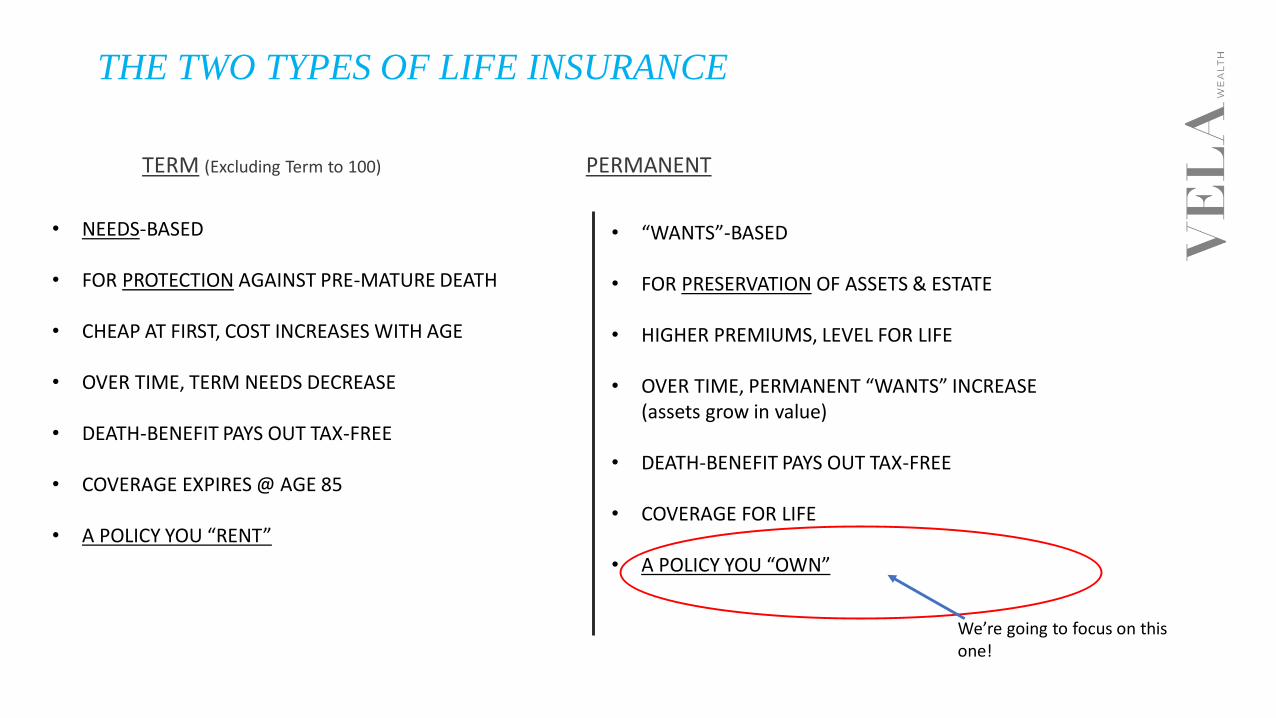

THE TWO TYPES OF LIFE INSURANCE

TERM (Excluding Term to 100) PERMANENT

• NEEDS-BASED

• FOR PROTECTION AGAINST PRE-MATURE DEATH

• CHEAP AT FIRST, COST INCREASES WITH AGE

• OVER TIME, TERM NEEDS DECREASE

• DEATH-BENEFIT PAYS OUT TAX-FREE

• COVERAGE EXPIRES @ AGE 85

• A POLICY YOU “RENT”

• “WANTS”-BASED

• FOR PRESERVATION OF ASSETS & ESTATE

• HIGHER PREMIUMS, LEVEL FOR LIFE

• OVER TIME, PERMANENT “WANTS” INCREASE(assets grow in value)

• DEATH-BENEFIT PAYS OUT TAX-FREE

• COVERAGE FOR LIFE

• A POLICY YOU “OWN”

We’re going to focus on this one!

PERMANENT LIFE INSURANCE AS AN ASSET CLASSREQUIRES AN ADVISORY AND PLANNING APPROACH!!

• WHEN DESIGNING AND IMPLEMENTING A PERMANENT LIFE INSURANCE STRATEGY, A CLIENT’S ENTIRE LIFE & FINANICIAL SITUATION NEEDS TO BE IN “FULL VIEW”! Including but not limited to….

• Cash flow• Net Worth• Income Assets• Investments• Businesses• Real Estate• Family Structure• Tax Plans• Other Insurance• Etc….

• Complete a proper FACT FIND…

PERMANENT LIFE INSURANCE AS AN ASSET CLASSPOLICY DESIGN FEATURES

• VALUES ACCUMULATING WITHIN PERMANENT POLICIES DO SO ON A TAX-SHELTERED BASIS, ELIMINATING THE “TAX-GRIND” ON A PORTION OF INVESTMENTS (CORP. or PERSONAL)

• POLICY CASH VALUES* (The “living benefit”) CAN BE ACCESSED WHILE ALIVE FOR ANY REASON VIA:

• Policy Loan(s)• Collateral Loan(s)• Withdrawal(s) (partial surrender)

*with Whole Life Insurance, cash values have built-in guarantees and vesting of growth

• DEATH BENEFITS PAY OUT TAX FREE AND, IF A CORPORATELY-OWNED POLICY, DEATH BENEFITS IN EXCESS OF THE POLICY’S ACB WILL CREDIT THE CORPORATION’S CAPITAL DIVIDEND ACCOUNT (CDA), ALLOWING MOST OR ALL OF, THE DEATH BENEFIT TO BE PAID OUT OF THE CORPORATION AS A TAX-FREE CAPITAL DIVIDEND

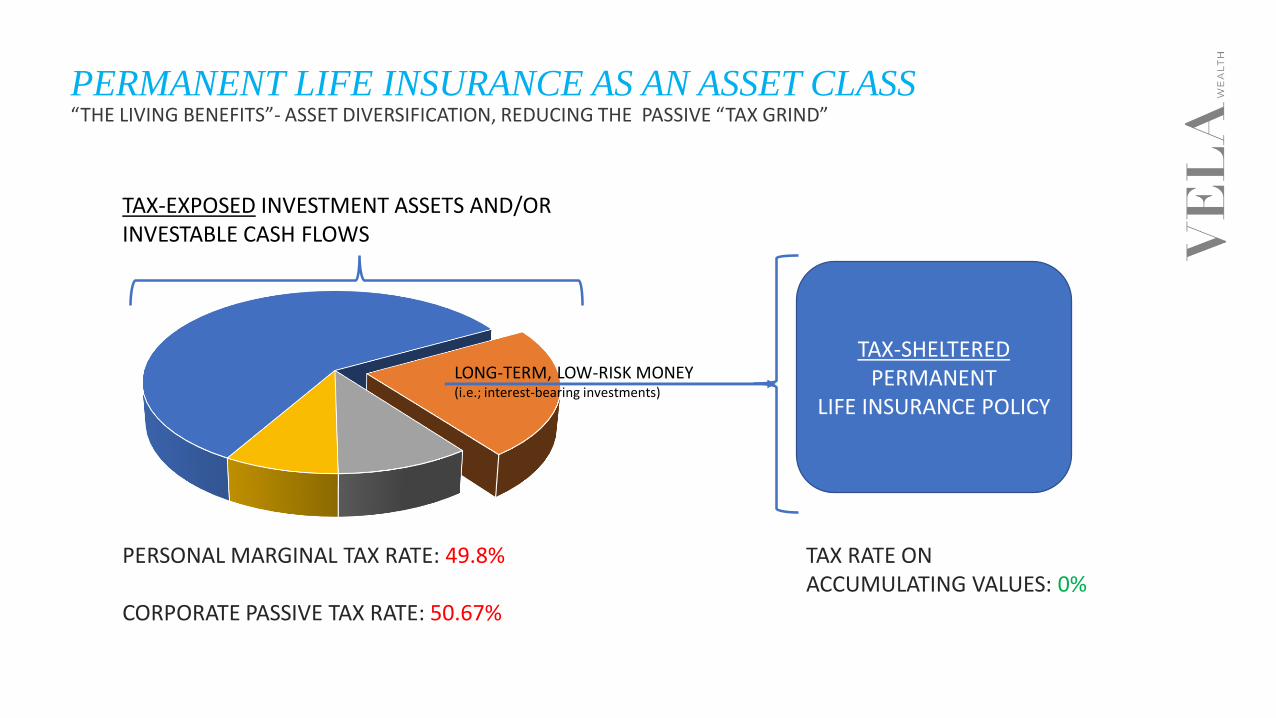

PERMANENT LIFE INSURANCE AS AN ASSET CLASS“THE LIVING BENEFITS”- ASSET DIVERSIFICATION, REDUCING THE PASSIVE “TAX GRIND”

TAX-EXPOSED INVESTMENT ASSETS AND/OR INVESTABLE CASH FLOWS

LONG-TERM, LOW-RISK MONEY(i.e.; interest-bearing investments)

TAX-SHELTEREDPERMANENT

LIFE INSURANCE POLICY

PERSONAL MARGINAL TAX RATE: 49.8%

CORPORATE PASSIVE TAX RATE: 50.67%

TAX RATE ON ACCUMULATING VALUES: 0%

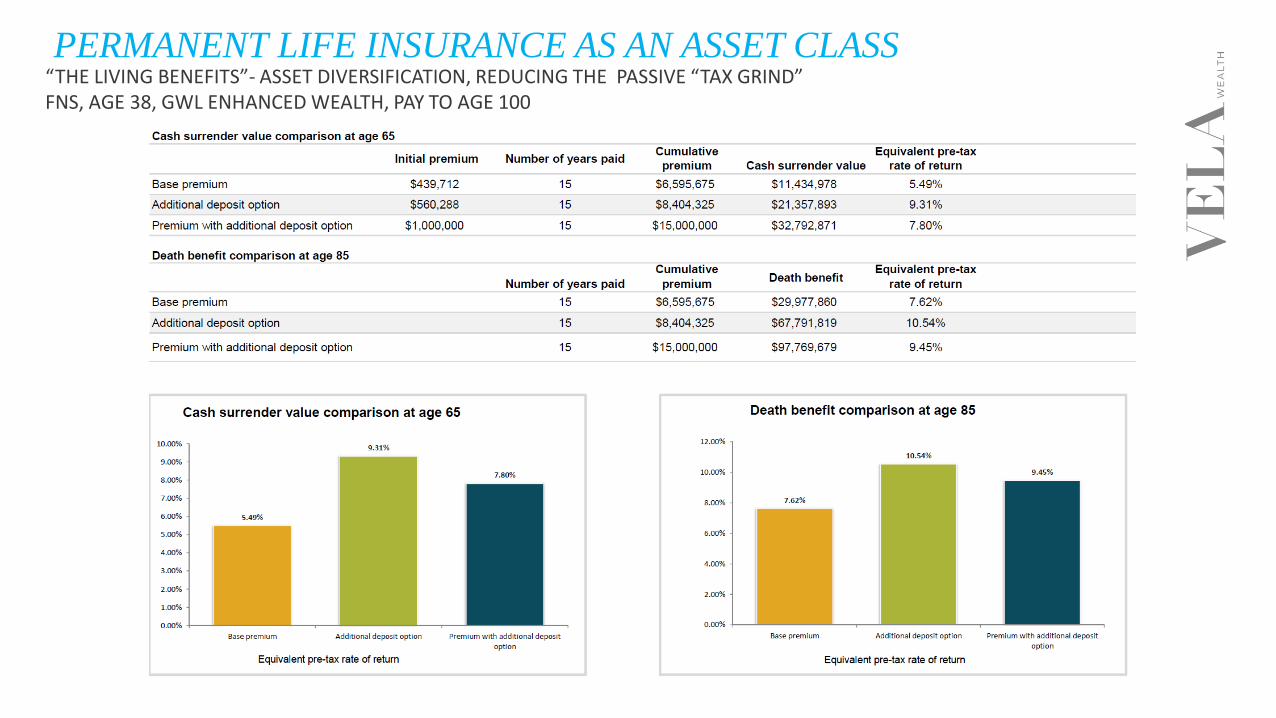

PERMANENT LIFE INSURANCE AS AN ASSET CLASS“THE LIVING BENEFITS”- ASSET DIVERSIFICATION, REDUCING THE PASSIVE “TAX GRIND”FNS, AGE 38, GWL ENHANCED WEALTH, PAY TO AGE 100

PERMANENT LIFE INSURANCE AS AN ASSET CLASS“THE LIVING BENEFITS”- ASSET DIVERSIFICATION, PRESERVING THE SMALL BUSINESS DEDUCTION

OpCo

HoldCo

Ben.NEW TAX RULES: For tax years after 2018, every $1 of passive income earned above $50,000 in a CCPC and any other associated corporation will “grind” $5 of the SBD will be lost until the Adjusted Aggregate Investment Income exceeds $150,000, at which point the entire SBD will be lost.

TAX-SHELTEREDPERMANENT

LIFE INSURANCE POLICY

POTENTIAL SOLUTION: If a CCPC(s) can transfer some of it’s passive investments into a permanent life insurance policy, the accumulating cash values sheltered within the policy will not form part of the Adjusted Aggregate Investment Income for the taxation year, helping to preserve the SBD.

ANNUAL TAX SAVINGS WITH FULL SBD: $80,000

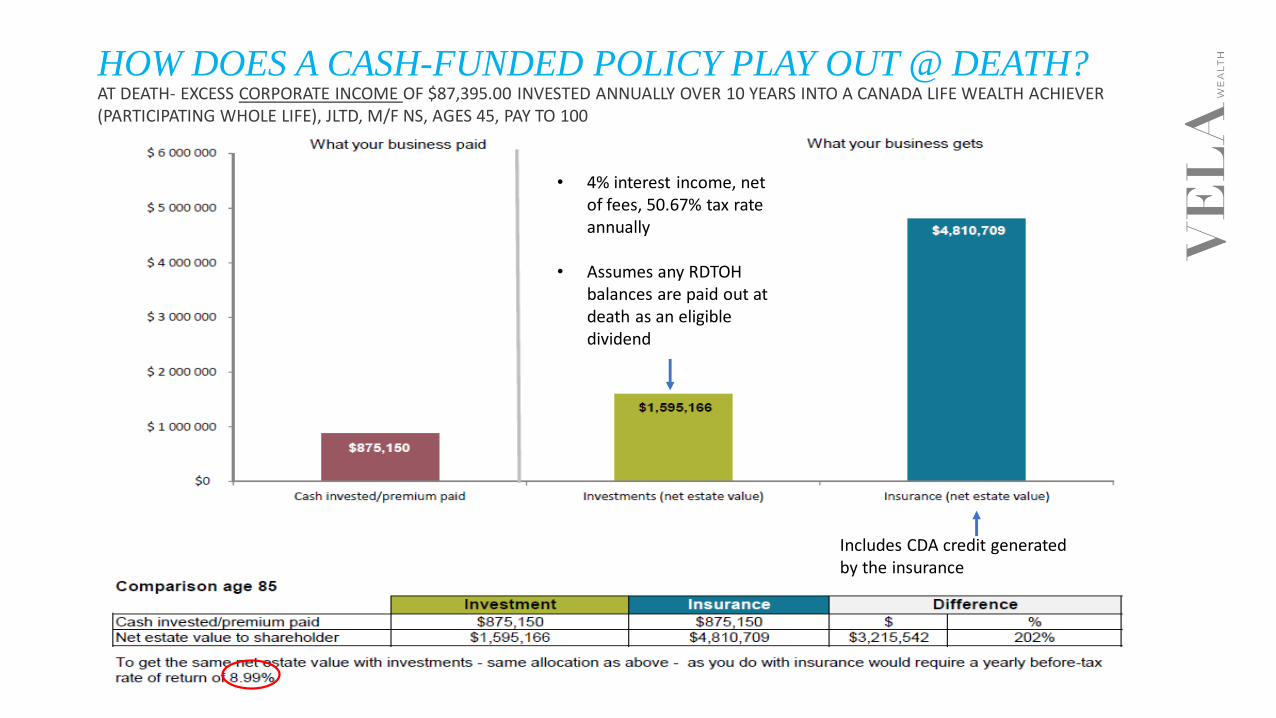

HOW DOES A CASH-FUNDED POLICY PLAY OUT @ DEATH?AT DEATH- EXCESS CORPORATE INCOME OF $87,395.00 INVESTED ANNUALLY OVER 10 YEARS INTO A CANADA LIFE WEALTH ACHIEVER (PARTICIPATING WHOLE LIFE), JLTD, M/F NS, AGES 45, PAY TO 100

• 4% interest income, net of fees, 50.67% tax rate annually

• Assumes any RDTOH balances are paid out at death as an eligible dividend

Includes CDA credit generated by the insurance

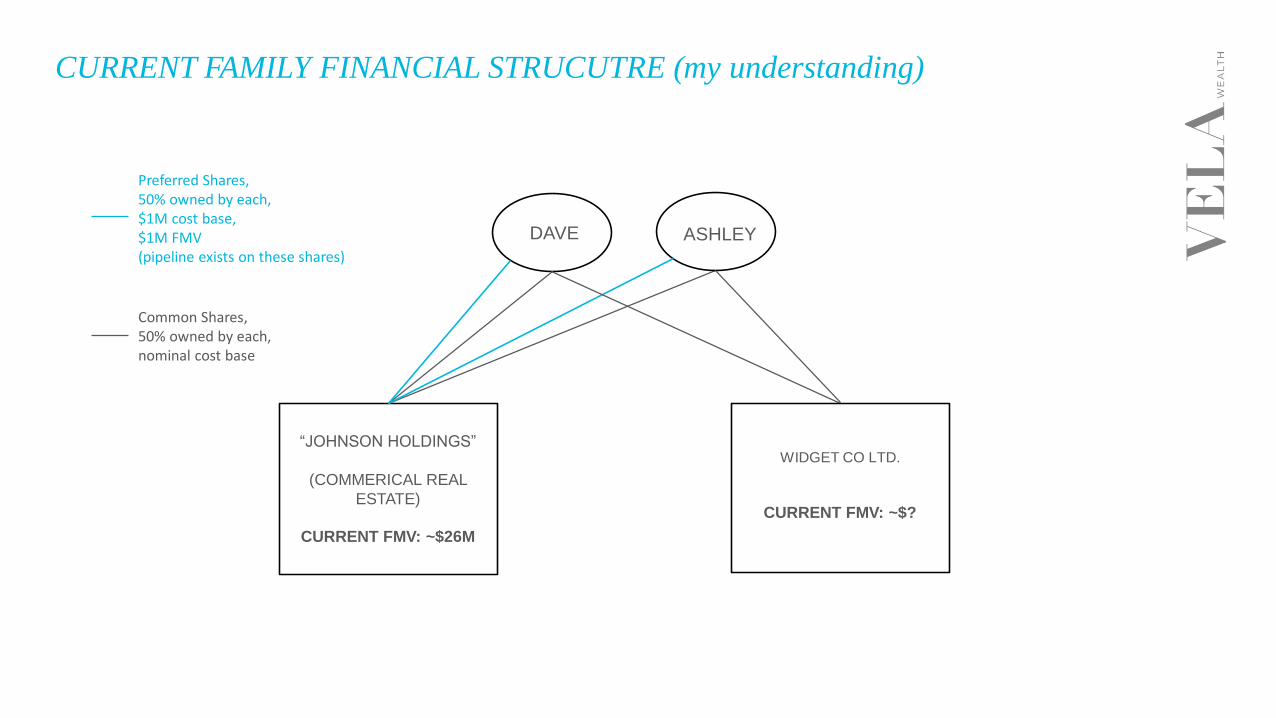

PERMANENT LIFE INSURANCE AS AN ASSET CLASSAT DEATH- JOHNSON FAMILY ESTATE PLANNING CASE STUDY

• G2- brother (64) and sister (60) current Common Share owners of family holdco (G1 passed 2018)

• Own both an active CCPC and RealCo.

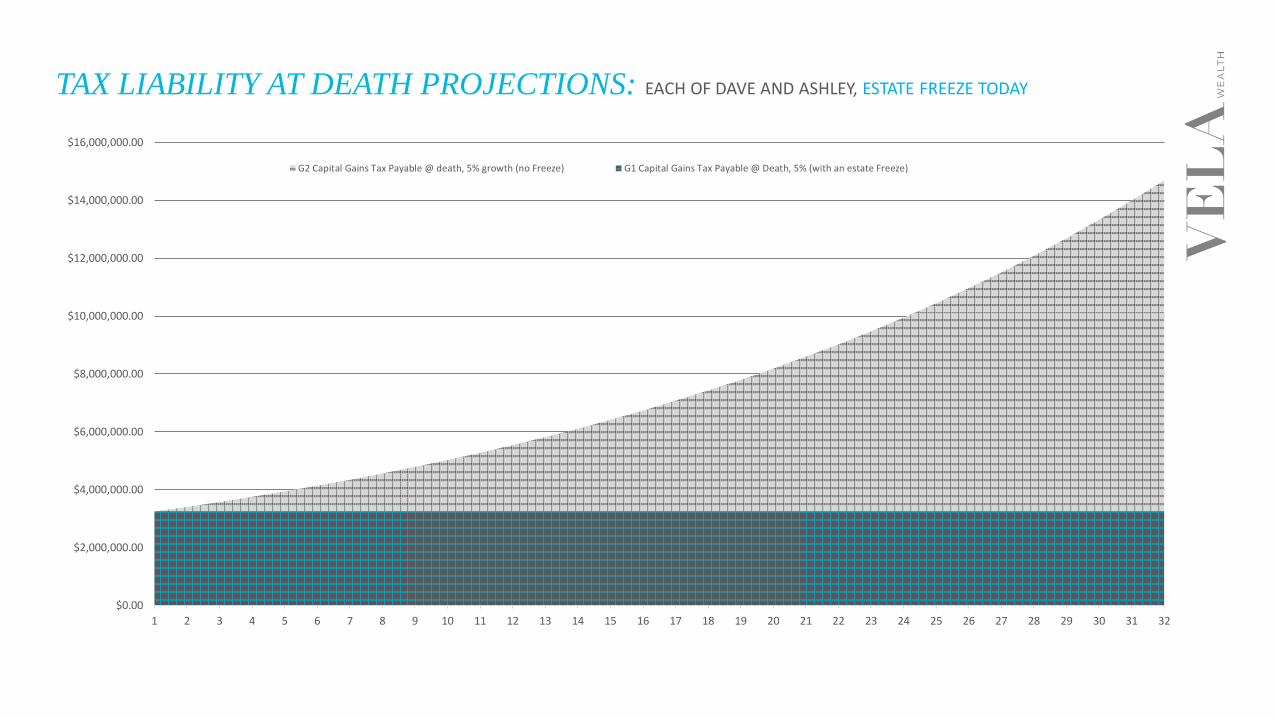

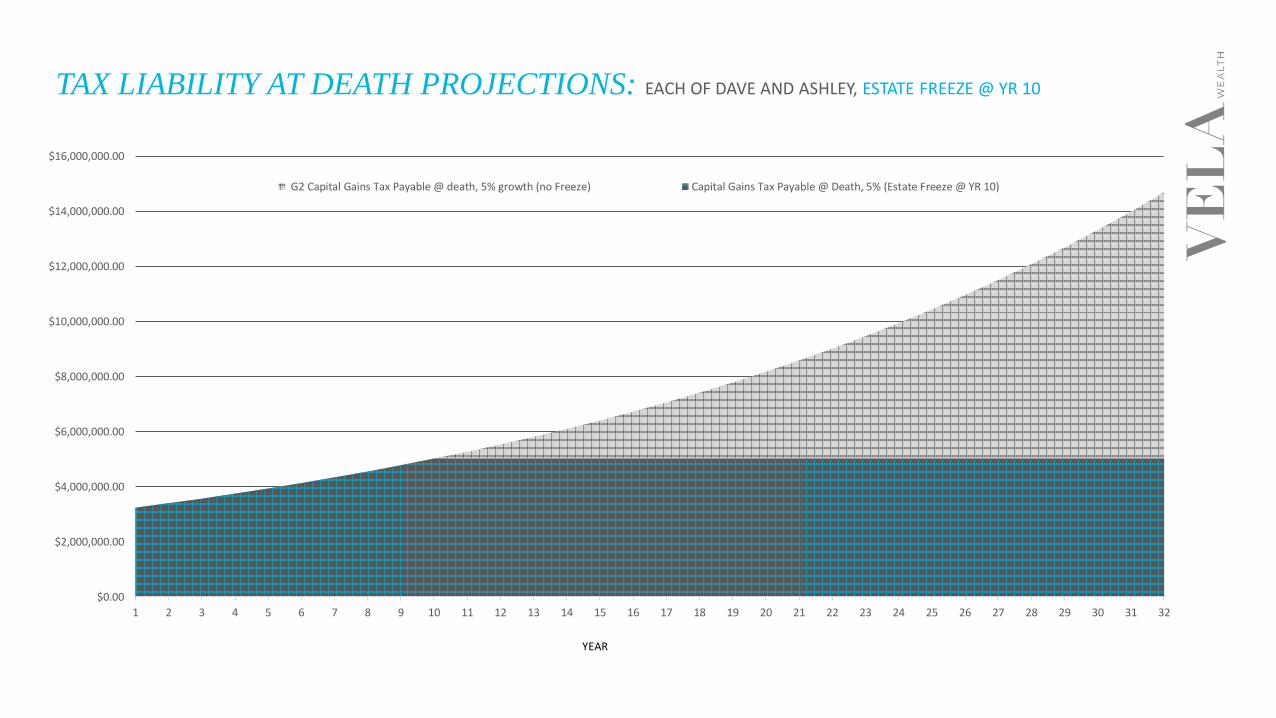

• Looking at whether to freeze today or freeze in 10 years (accountant suggestion to wait for 10 years- this is how we modelled it).

• Minimal cash flow to fund insurance, no debt on the real estate, OK with the idea of leverage

CURRENT FAMILY FINANCIAL STRUCUTRE (my understanding)

“JOHNSON HOLDINGS”

(COMMERICAL REAL

ESTATE)

CURRENT FMV: ~$26M

DAVE

Common Shares,50% owned by each, nominal cost base

ASHLEY

Preferred Shares,50% owned by each, $1M cost base,$1M FMV(pipeline exists on these shares)

WIDGET CO LTD.

CURRENT FMV: ~$?

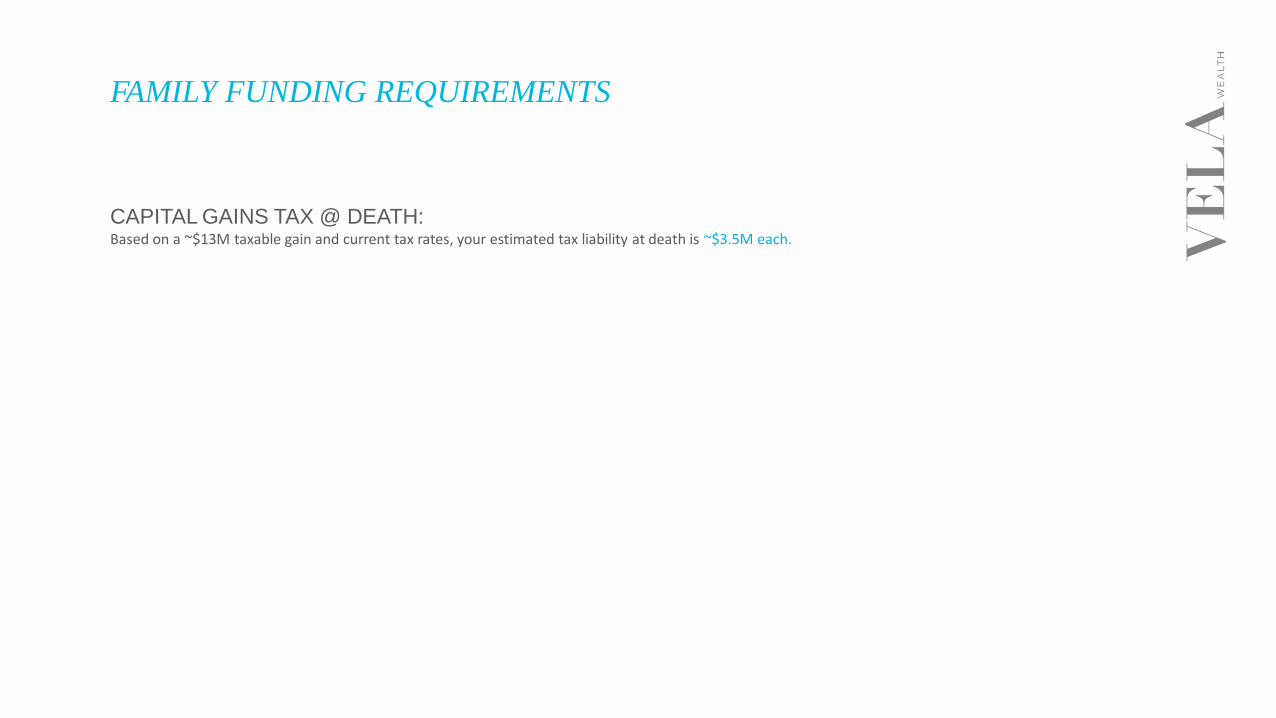

CAPITAL GAINS TAX @ DEATH:Based on a ~$13M taxable gain and current tax rates, your estimated tax liability at death is ~$3.5M each.

FAMILY FUNDING REQUIREMENTS

$0.00

$2,000,000.00

$4,000,000.00

$6,000,000.00

$8,000,000.00

$10,000,000.00

$12,000,000.00

$14,000,000.00

$16,000,000.00

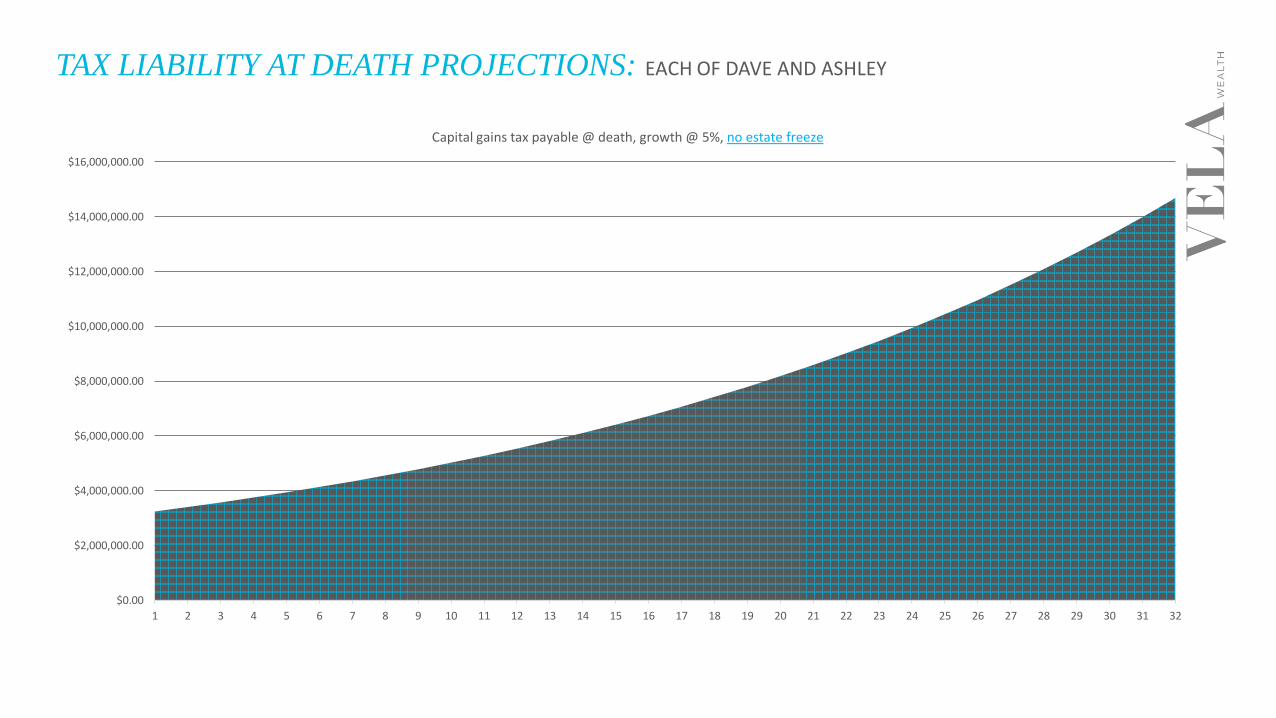

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Capital gains tax payable @ death, growth @ 5%, no estate freeze

TAX LIABILITY AT DEATH PROJECTIONS: EACH OF DAVE AND ASHLEY

$0.00

$2,000,000.00

$4,000,000.00

$6,000,000.00

$8,000,000.00

$10,000,000.00

$12,000,000.00

$14,000,000.00

$16,000,000.00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

G2 Capital Gains Tax Payable @ death, 5% growth (no Freeze) G1 Capital Gains Tax Payable @ Death, 5% (with an estate Freeze)

TAX LIABILITY AT DEATH PROJECTIONS: EACH OF DAVE AND ASHLEY, ESTATE FREEZE TODAY

$0.00

$2,000,000.00

$4,000,000.00

$6,000,000.00

$8,000,000.00

$10,000,000.00

$12,000,000.00

$14,000,000.00

$16,000,000.00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

G2 Capital Gains Tax Payable @ death, 5% growth (no Freeze) Capital Gains Tax Payable @ Death, 5% (Estate Freeze @ YR 10)

YEAR

TAX LIABILITY AT DEATH PROJECTIONS: EACH OF DAVE AND ASHLEY, ESTATE FREEZE @ YR 10

RECOMMENDATION SUMMARY:

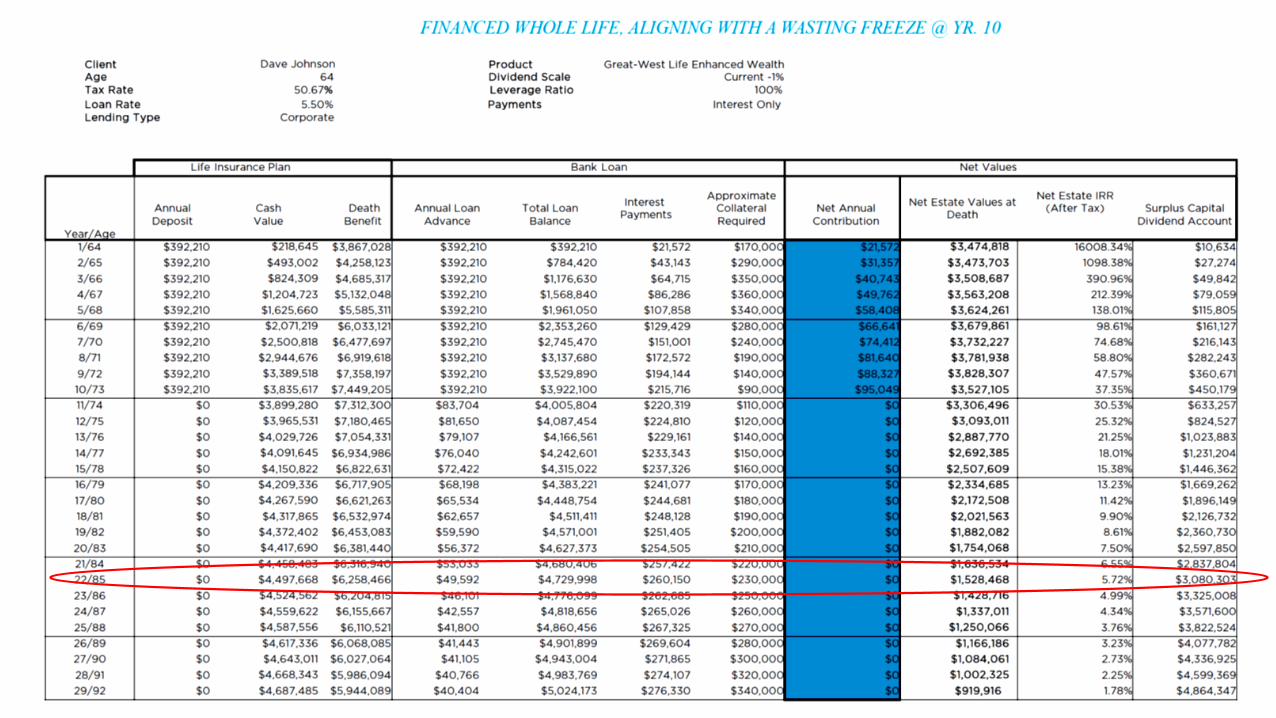

FINANCED WHOLE LIFE INSURANCE, ALIGNING WITH EITHER GROWTH FOR THE NEXT 5-10 YEARS AND THEN A FREEZE (OR A FREEZE TODAY)

*Please refer to complete “Immediate Financing Arrangement” documents for complete data sheets and supporting illustrations.

PERMANENT LIFE INSURANCE AS AN ASSET CLASSSUMMARY, CAVEATS, CONSIDERATIONS

• PERMANENT LIFE INSURANCE IS A VALUABLE ASSET CLASS/FINANCIAL INSTRUMENT WHEN IMPLEMENTED PROPERLY AND IN THE CONTEXT OF A “BIG PICTURE” PLAN

• IT HAS BOTH BENEFITS BOTH WHILE LIVING AND @ DEATH

• NO TWO SITUATIONS ARE THE SAME- Proper fact finding and analysis must be done to determine ideal course(s) of action and options

• THERE ARE MANY DIFFERENT OPTIONS FOR POLICY DESIGN AND FUNDING STRATEGIES

- WHOLE LIFE vs UNIVERSAL LIFE vs HYBRID LIFE?- OVERFUND or MINIMUM FUND?- PERSONAL or CORPORATE OWNERSHIP?- CASH FUND or LEVERAGE?- CARRIER A vs. CARRIER B vs. CARRIER C?

• IT IS A COMPLEX PRODUCT AND THE SIMPLER WE CAN MAKE IT FOR CLIENTS TO UNDERSTAND, THE BETTER!

THANK YOU!