Métabolisme et toxinogénèse de Bacillus cereus: rôles de l ...

Les multiples rôles des titres à revenu fixe dans un portefeuille institutionnel

Colloque des fiduciaires de PH&N 2014

2Colloque des fiduciaires de PH&N 2014

1,5

2,0

2,5

3,0

3,5

4,0

juin-

11

déc.-

11

juin-

12

déc.-

12

juin-

13

déc.-

13

Rend

emen

t à é

chéa

nce (

%)

Revue du marché des titres à revenu fixeChangement de régime et annonce de la Réserve fédér ale

Obligation 10 ans du gouvernement du Canada

Les taux augmententaprès l'annonce de la

Réserve fédérale concernant le « tapering »

Correction après la surprise du « volte-face »

Les rendements à échéance des obligations canadiennes augmentent rapidement en attente de l'annonce de la Réserve

fédérale.

Source : PC Bond Analytics, BondLab

3Colloque des fiduciaires de PH&N 2014

0.4

-4.8-7.5-5.0-2.50.02.55.07.5

10.0

Ren

dem

ent (

%) BofA/ML GBMI ($C couvert)

JP Morgan EMBI Global Div. ($C couvert)

Pays émergents vs.pays développés

Revue 2013 du marché des titres à revenu fixeCrédit et durée: les facteurs clés

� La durée du portefeuille obligataire a eu un impact important sur les rendements au cours de l’année 2013.

� Les stratégies de crédit ont surperformé à cause de la demande pour des instruments à plus haut rendement.

� Les marchés émergents ont sous-performé en raison des événements macroéconomiques aux États-Unis et des préoccupations liées aux pays en déficit.

Source : PC Bond Analytics, BondLab

1.7

-1.2

-6.2-7.5-5.0-2.50.02.55.07.5

10.0

Ren

dem

ent (

%)

DEX court termeDEX universDEX long terme

Par durée

-2.0

0.8

7.9

-5.0-2.50.02.55.07.5

10.0

Ren

dem

ent(

%)

DEX univers gouv.

DEX univers corp.

BofA/ML Oblig mond à haut rend ($C couvert)

Par crédit

4Colloque des fiduciaires de PH&N 2014

1,5

2,0

2,5

3,0

3,5

4,0

juin

-11

déc.

-11

juin

-12

déc.

-12

juin

-13

déc.

-13

juin

-14

déc.

-14

juin

-15

déc.

-15

juin

-16

déc.

-16

juin

-17

déc.

-17

juin

-18

déc.

-18

Rend

emen

t à é

chéa

nce

(%)

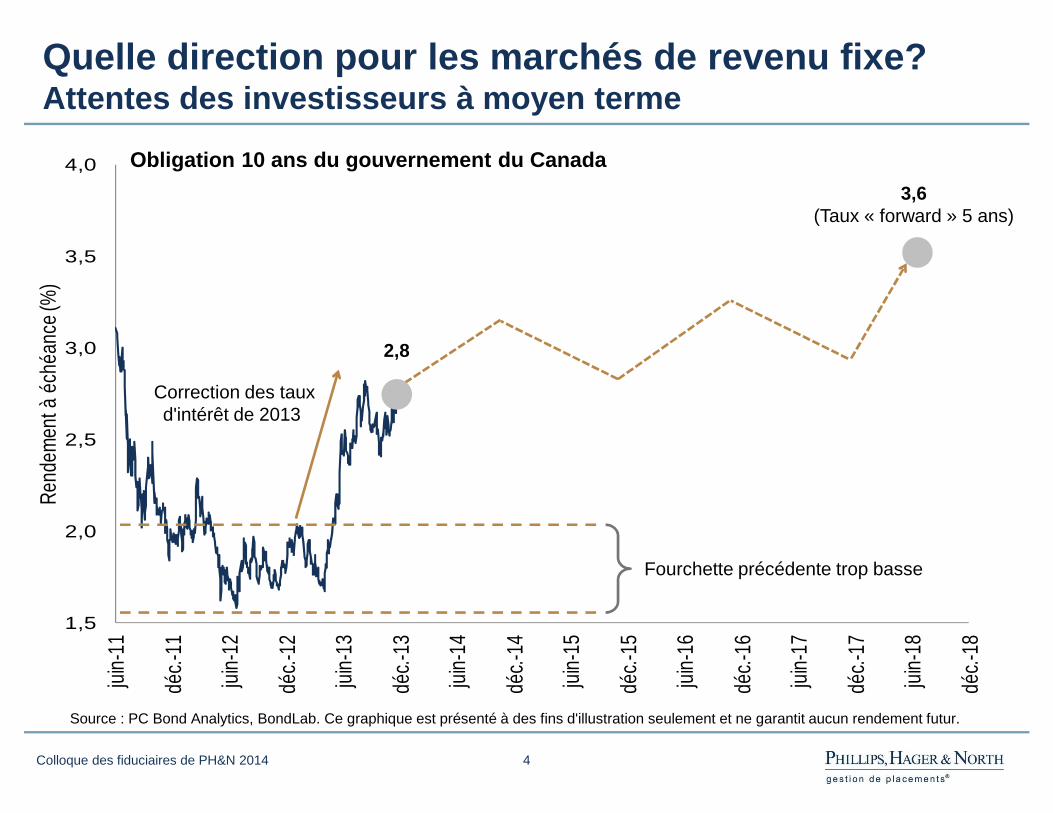

Quelle direction pour les marchés de revenu fixe?Attentes des investisseurs à moyen terme

Correction des taux d'intérêt de 2013

3,6(Taux « forward » 5 ans)

Obligation 10 ans du gouvernement du Canada

Source : PC Bond Analytics, BondLab. Ce graphique est présenté à des fins d'illustration seulement et ne garantit aucun rendement futur.

2,8

Fourchette précédente trop basse

5Colloque des fiduciaires de PH&N 2014

IndiceRendement attendu sur

un an 1

Rendement attendu sur cinq ans 1

Indice obligataire à court terme DEX 1,04 % 1,73 %

Indice obligataire universel DEX 1,42 % 2,11 %

Indice obligataire à long terme DEX 2,23 % 3,13 %

1 En supposant que les taux sans risque atteignent les niveaux qu'impliquent les courbes « forward » et que les écarts de crédit reviennent à la médiane historique à long terme des 20 dernières années.

Source : PH&N GP. Cet exemple est présenté à des fins d'illustration seulement et ne garantit aucun rendement futur.

Le marché obligataire fait face à des défisMarché s’attend à des faibles rendement

6Colloque des fiduciaires de PH&N 2014

L’environnement de taux bas implique des faibles taux futurs

Des hausses de taux cristalliseraient les pertes passées si couvert

Les attentes de rendement plus faibles mettent les objectives d’investissement à risque

Rôle des titres à revenu fixe

Diversification

Liquidité

Génération de revenus

Rendements totaux

Couverture du passif

Problèmes?

–

����

����

����

–

Pourquoi détenons-nous des titres à revenu fixe?Rappel du rôle de la catégorie d'actif dans un port efeuille

7Colloque des fiduciaires de PH&N 2014

Hypothèques

Prêts privés

Rendement absolu

Super-position de

durée

Souverain

Obligations de sociétés

Obligations à haut

rendement

Crédits multi-stratégies

« Enhanced Core »

« Core Plus »

Échéance plus courte

Échéance plus longue

Génération de revenus et rendements totauxDiverses stratégies et méthodes d’implantation

Des risques différents pour bonifier les rendements

Liquidité Crédit Levier Aptitude du gestionnaire

Taux d'intérêt

8Colloque des fiduciaires de PH&N 2014

2,6%

3,5% 3,7%

5,0%

6,2% 6,3%

0%

1%

2%

3%

4%

5%

6%

7%

Oblig.Gouv.

Hypothèques Oblig.Corp.

Oblig.Haut Rend.

"Conservatrice"

Dette PaysÉmergents

Oblig.Haut Rend.

Mond.

Re

nd

em

ent à

éch

éa

nce(

%)

Rendement bonifié par des primes de crédit et de li quiditéAugmenter le revenu et le rendement espéré

Source : PC Bond Analytics, Bloomberg, PH&N GP 31/12/2013.Ce graphique est présenté à des fins d'illustration seulement et ne garantit aucun rendement futur. Voir l'information divulguée en annexe.

9Colloque des fiduciaires de PH&N 2014

3,7 % 2,3 % 4,0 %8,3 % 8,8 % 8,2 %

13,6 %

-4,2 %-1,5 %

-5,8 %

-19,3 %

-28,2 %

-12,4 %

-43,3 %

Des profils de risque différentsÉcart-type annualisé des rendements et perte maxima le

Voir l'information complète divulguée en annexe. La volatilité et la réduction sont calculées de janvier 2003 à décembre 2013. Veuillez lire l'information importante divulguée à la fin de la présentation concernant l'utilisation des rendements passés. Ce graphique est présenté à des fins d'illustration seulement et n'est pas représentatif du rendement de tout placement actuel ou futur.

Écart-type annualisé

Perte maximale

Profils de risque des catégories d'actifs (janvier 2 003 à décembre 2013)

ObligGouv

Hypothèques Oblig Corp

ObligHaut Rend« Cons »

(CAD)

ObligHaut Rend

Mondial(CAD)

DettePays

Émergents(CAD)

Actions canadiennes

10Colloque des fiduciaires de PH&N 2014

Responsable de la répartition de l’actif Fiduciaires Gestionnaires

Degré de flexibilitéFaible Élevé

Accéder aux stratégies de crédit et de liquiditéDiversité d’outils et d’éléments de gouvernance

Obligations « Core Plus » domestiques

Mandats de crédit spécialisés

Indice obligataire universel DEX

Indice de référence crédit 1

Indice de référence crédit 2

Indice de référence crédit 3

Obligations « Core Plus » domestiques

Mandat de crédit mixte

Indice obligataire universel DEX

Indice de référence de crédit mixte

« Core Plus »

Indice obligataire universel DEX

11Colloque des fiduciaires de PH&N 2014

Utilisation des produits dérivésPlus de flexibilité – risques supplémentaires

Obligation corporative étrangère émise en devise lo cale

DeviseTaux

d’intérêt local

Marché de crédit

étranger

Risque de l’émetteur

DeviseTaux

d’intérêt local

Marché de crédit

étranger

Risque de l’émetteur

Sans produits dérivés – Un ensemble de divers risque s

Les produits dérivés permettent d’isoler des risque spécifiques

Les dérivés permettent d’accéder aux risques individuellement

12Colloque des fiduciaires de PH&N 2014

L’environnement de taux bas implique des faibles taux futurs

Des hausses de taux cristalliseraient les pertes passées si couvert.

Les attentes de rendement plus faibles mettent les objectives d’investissement à risque

Rôle des titres à revenu fixe

Diversification

Liquidité

Génération de revenus

Rendements totaux

Couverture du passif

Problèmes?

–

����

����

����

–

Pourquoi détenons-nous des titres à revenu fixe?Rappel du rôle de la catégorie d'actif dans un port efeuille

13Colloque des fiduciaires de PH&N 2014

93 %

Source : Aon Hewitt

Ratio de solvabilité médian des régimes de retraite canadiens

Promoteurs et fiduciaires de régimes de retraite Un rêve devenu réalité!

69 %

60 %

70 %

80 %

90 %

100 %

110 %

déc.

-01

déc.

-02

déc.

-03

déc.

-04

déc.

-05

déc.

-06

déc.

-07

déc.

-08

déc.

-09

déc.

-10

déc.

-11

déc.

-12

déc.

-13

Rat

io d

e so

lvab

ilité

14Colloque des fiduciaires de PH&N 2014

Buy-in / Buy-out

Swaps de longévité

Stratégies à faible

volatilité

Stratégies d'actions satellites

Diversifier les actifs de croissance

Revoir portefeuille d'actions

Solutions de transfert de

risques

Crédit mondial

Alternatifs liquides

Actifs réels

Réduire risque de

taux d'intérêt

Revenu fixe à long terme

Produits dérivés

Continuum de réduction des risques

Est-ce le moment de réduire les risques?Diverses façons d’y parvenir

15Colloque des fiduciaires de PH&N 2014

Portefeuille 60/40 typique Faible ratio de couverture expose le régime à un ri sque de taux d'intérêt!

Portefeuille60/40

(A) Pourcentage en revenu fixe 40 %

(B) Durée des obligations1 13,6 ans

(C) Ratio de financement 93 %

(D) Durée du passif 15 ans

Ratio de courverture 2 (A××××B××××C)/D 34 %

Changement du ratio de financement si les taux montent/baissent de 1,0 %3 ±10 %

Exposition importante

&Risque non-récompensé

1 Indice obligataire à long terme DEX.2 On calcule le ratio de couverture en supposant qu'il n'y a aucune corrélation entre le passif et les autres actifs. 3 Le changement du ratio de financement suppose que les autres actifs ne changent pas.

16Colloque des fiduciaires de PH&N 2014

Augmenter l’exposition aux titres à revenu fixeDes méthodes différentes accompagnées de compromis

Méthode CompromisAugmenter le

pourcentage en revenu fixe

• Réduit le rendement espéré

• Changement de gestionnaires / mandats

Augmenter la durée du portefeuille

obligataire

• Réduit l’appariement du portefeuille obligataire avec la structure à terme du passif

• Réduit les opportunités de gestion active

Superposition avec produits dérivés

• Évite une perturbation de la répartition d’actif et structure de gestion actuelles

• Entraîne une gestion de risque et des exigences opérationnelles additionnelles

17Colloque des fiduciaires de PH&N 2014

InitialAugmente % revenu fixe

Augmente durée

Superposition avec dérivés

% en revenu fixe 40 % 60 % 40 % 40 %

Durée des obligations1 13,6 13,6 20 13,6

Facteur de levier - - - 1,5

Ratio de courverture 2 34 % 50 % 50 % 50 %

∆ ratio de fin. si les taux montent/baissent de 1.0%3 ±10 % ±7 % ±7 % ±7 %

Augmenter l’exposition aux titres à revenu fixeTrois façons différentes d'atteindre le même résult at

1 Indice obligataire à long terme DEX.2 On calcule le ratio de couverture en supposant qu'il n'y a aucune corrélation entre le passif et les autres actifs et en supposant un passif avec une durée de 15 ans et un ratio de financement de 93 % .3 Le changement du ratio de financement suppose que les autres actifs ne changent pas.

18Colloque des fiduciaires de PH&N 2014

Réduction de risque dynamiqueHarmoniser les décisions stratégiques avec l’implan tation à court terme

Politique stratégique

Implantation tactique

La $ durée devrait être augmentée

Préoccuper par des hausses de taux futures

Implante graduellement la réduction de risque selon l’approche trajectoire d’actif ou « Glide Path »

19Colloque des fiduciaires de PH&N 2014

3.00

3.25

3.50

3.75

4.00

4.25

Dec

/12

Jan/

13

Feb

/13

Mar

/13

Apr

/13

May

/13

Jun/

13

Jul/1

3

Aug

/13

Sep

/13

Oct

/13

Nov

/13

Dec

/13

Jan/

14

Ren

dem

entà

éch

éanc

e%

RAE de l’indice DEX Long Terme

100 % Univers

80 % Univers / 20 % Long

60 % Univers / 40 Long

40 % Univers / 60 % Long

Indice DEX univers 1,38 %

Indice DEX long terme -1,46 %

Glide Path 1,65 %

Un exemple de « Glide Path » selon les taux d’intérêt s2013 une année exemplaire pour la stratégie

Rendement cumulatif du 1 er janvier 2013 au 31 janvier 2014

Niveau 4

Niveau 3

Niveau 2

Niveau 1

Source : PC Bond Analytics, BondLab. Ce graphique est présenté à des fins d'illustration seulement et n'est pas représentatif du rendement de tout placement actuel ou futur.

20Colloque des fiduciaires de PH&N 2014

60 %

70 %

80 %

90 %

100 %

110 %

déc.

-01

déc.

-02

déc.

-03

déc.

-04

déc.

-05

déc.

-06

déc.

-07

déc.

-08

déc.

-09

déc.

-10

déc.

-11

déc.

-12

déc.

-13

déc.

-14

Rat

io d

e s

olv

abi

lité

93 %

Source : Aon Hewitt

Ratio de solvabilité médian des régimes de retraite canadiens

Il ne faut pas revenir en arrière!Les taux ont baissé de façon importante en début d’ année

une baisse de taux de 50 pbs

= une baisse de 5 % du ratio!

21Colloque des fiduciaires de PH&N 2014

Conclusion

� L'environnement a changé pour les titres à revenu fixe

� L’environnement futur de faible rendement nécessite de nouvelles approches• Bonification avec des primes de crédits• Bonification avec des primes de liquidités• Gestion active et tactique

� Amélioration du ratio de financement signifie que c’est le bon moment pour les régimes de retraite de réduire les risques!

• Réduire le risque de taux d’intérêts non-récompensé• Utiliser un « Glide Path » pour gérer l’implantation

22Colloque des fiduciaires de PH&N 2014

AnnexeInformation relative aux diapositives 8 et 9

� Les obligations provinciales sont représentées par l'indice obligataire provincial à moyen terme DEX.

� Les obligations de sociétés sont représentées par l'indice obligataire des sociétés à moyen terme DEX.

� Les hypothèques sont représentés par le Fonds fiduciaire de retraite d'hypothèques PH&N.

� Les placements « conservateurs » à haut rendement sont représentés par l'indice BofA/Merrill Lynch des obligations de sociétés américaines à haut rendement notées BB

� Les titres de créance des marchés émergents sont représentés de la manière suivante : 40 % par l'indice J.P. Morgan Corporate Emerging Markets Bond Index Diversified (CEMBI, sociétés, devise forte), 40 % par l'indice J.P. Morgan Government Bond Index-Emerging Markets Diversified (GBI-EM, devise locale souveraine) et 20 % par l'indice J.P. Morgan Emerging Markets Bond Index Global Diversified (EMBI, devise forte souveraine)

� Les obligations mondiales à haut rendement sont représentées par l'indice BofA/Merrill Lynch Global High Yield Constrained Index.

� Les actions canadiennes sont représentées par l'indice composé S&P/TSX.

23Colloque des fiduciaires de PH&N 2014

Avis de non-responsabilité

Cette présentation est destinée aux investisseurs institutionnels uniquement.

Ce document est fourni par Phillips, Hager & North gestion de placements (PH&N GP) à titre d'information uniquement; il ne peut être reproduit, distribué ou publié sans le consentementécrit de PH&N GP. Il ne constitue pas un avis professionnel et ne doit en aucun cas être considéré comme tel.

PH&N GP prend des mesures raisonnables pour fournir des renseignements exacts, fiables et à jour et les croit ainsi au moment d'aller sous presse. Les renseignements obtenus auprèsde tiers sont jugés fiables; toutefois, aucune déclaration ni garantie, expresse ou implicite, n’est faite par PH&N GP, ses sociétés affiliées ou toute autre personne quant à leur exactitude,leur intégralité ou leur bien-fondé. Nous n'assumons aucune responsabilité à l'égard des erreurs ou des omissions. Les points de vue et les opinions exprimés dans le présent documentsont ceux de PH&N GP à la date de publication et peuvent changer sans préavis. Ces renseignements ne doivent pas être considérés comme une offre ou une sollicitation de vente oud'achat de titres ni de participation ou d'inscription à des services. Aucun titre n'est offert, sauf en vertu et sous réserve des notices d'offre et du matériel de souscription respectifs, quidoivent être fournis aux investisseurs admissibles. Ce document relève de l'information générale uniquement et ne constitue ni ne prétend être une description complète d'un placementdans un fonds RBC, PH&N ou BlueBay. En cas de discordance entre ce document et les notices d'offre respectives, les dispositions des notices d'offre prévaudront.

Les fonds dont il est question dans cette présentation peuvent tous comporter des frais de courtage, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire la noticed'offre propre à chaque fonds avant d'investir. Les données sur le rendement fournies sont des rendements historiques et ne reflètent en aucun cas les valeurs futures des fonds ou desrendements sur les placements des fonds dont il est question dans cette présentation. Par ailleurs, les données sur le rendement fournies tiennent compte seulement du réinvestissementdes distributions et ne tiennent pas compte des frais d’achat, de rachat, de distribution ou des frais optionnels ni des impôts à payer par tout porteur de parts qui auraient pour effet deréduire le rendement. Les valeurs unitaires des fonds autres que ceux de marché monétaire varient fréquemment. Il n'y a aucune garantie que les fonds de marché monétaire seront enmesure de maintenir leur valeur liquidative par part à un niveau constant ou que vous récupérerez le montant intégral de votre placement dans le fonds. Les titres de fonds communs deplacement ne sont pas garantis par la Société d'assurance-dépôts du Canada ni par aucun autre organisme gouvernemental d'assurance-dépôts. Les rendements antérieurs peuvent nepas se répéter.

L'ampleur du risque associé à un placement particulier dépend largement de la situation personnelle de l'investisseur. Les investisseurs devraient consulter leur conseiller professionnelpour connaître la pertinence des solutions de placement décrites dans cette présentation.

Ce document peut contenir des déclarations prospectives à l'égard des facteurs économiques en général qui ne garantissent pas le rendement futur. Les déclarations prospectivescomportent des incertitudes et des risques inhérents, et donc les prédictions, prévisions, projections et autres déclarations prospectives pourraient ne pas se réaliser. Nous vousrecommandons de ne pas vous fier indûment à ces déclarations, puisqu’un certain nombre de facteurs importants pourraient faire en sorte que les événements ou les résultats réelsdiffèrent considérablement de ceux qui sont mentionnés, explicitement ou implicitement, dans une déclaration prospective. Toutes les opinions contenues dans les déclarationsprospectives peuvent être modifiées sans préavis et sont fournies de bonne foi, mais sans responsabilité légale.

PH&N GP est une division de RBC Gestion mondiale d'actifs Inc. (RBC GMA Inc.). RBC GMA Inc. est le gestionnaire et le principal conseiller en portefeuille des fonds de placement dePhillips, Hager & North (PH&N). RBC GMA Inc. est inscrite auprès des diverses commissions des valeurs mobilières du Canada à titre de gestionnaire de portefeuille, ce qui lui permetd'offrir des services de gestion de placements discrétionnaires à ses clients, et à titre de courtier sur le marché dispensé, ce qui lui permet d'agir en tant que courtier pour les opérations surtitres dispensés de prospectus, dans certains cas. RBC GMA Inc. est également inscrite comme gestionnaire de fonds de placement en Ontario, en Colombie-Britannique, au Québec et àTerre-Neuve-et-Labrador, ainsi qu'à titre de gestionnaire d'opérations sur marchandises en Ontario. RBC GAM Inc. détient des intérêts minoritaires substantiels dans Sky InvestmentCounsel Inc.

RBC GMA Inc. et Blue Bay Asset Management LLP (BlueBay) sont des filiales en propriété exclusive de la Banque Royale du Canada, ainsi que des sociétés affiliées pouvant êtreconsidérées comme des émetteurs liés ou rattachés en vertu des lois sur les valeurs mobilières applicables.

MD / MC Marque(s) de la Banque Royale du Canada, utilisée(s) sous licence.

© RBC Gestion mondiale d'actifs Inc., 2014.