KONZERNBERICHT 2007 GEMEINSAM AN DIE SPITZE ·...

245

KONZERNBERICHT 2007 GEMEINSAM AN DIE SPITZE

Transcript of KONZERNBERICHT 2007 GEMEINSAM AN DIE SPITZE ·...

KONZERNBERICHT 2007

GEMEINSAM AN DIE SPITZE

Welcome to the family ofVIENNA INSURANCE GROUP

March 2008

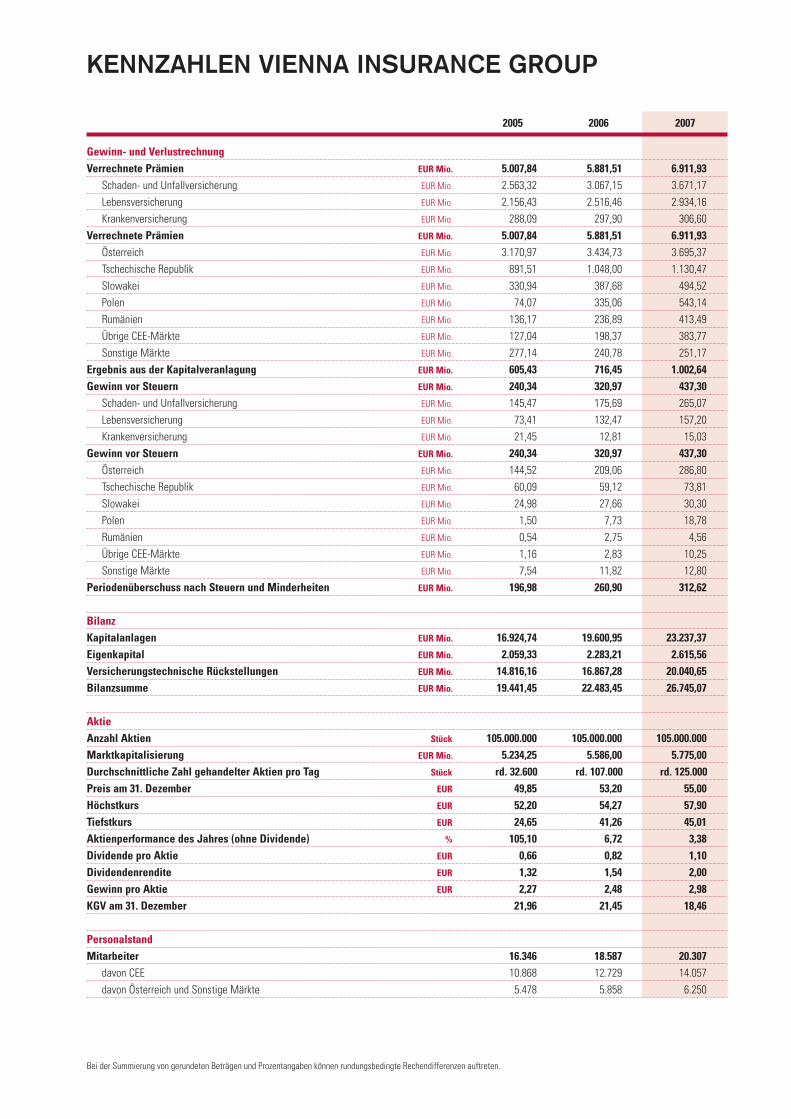

KENNZAHLEN VIENNA INSURANCE GROUP

2005 2006 2007

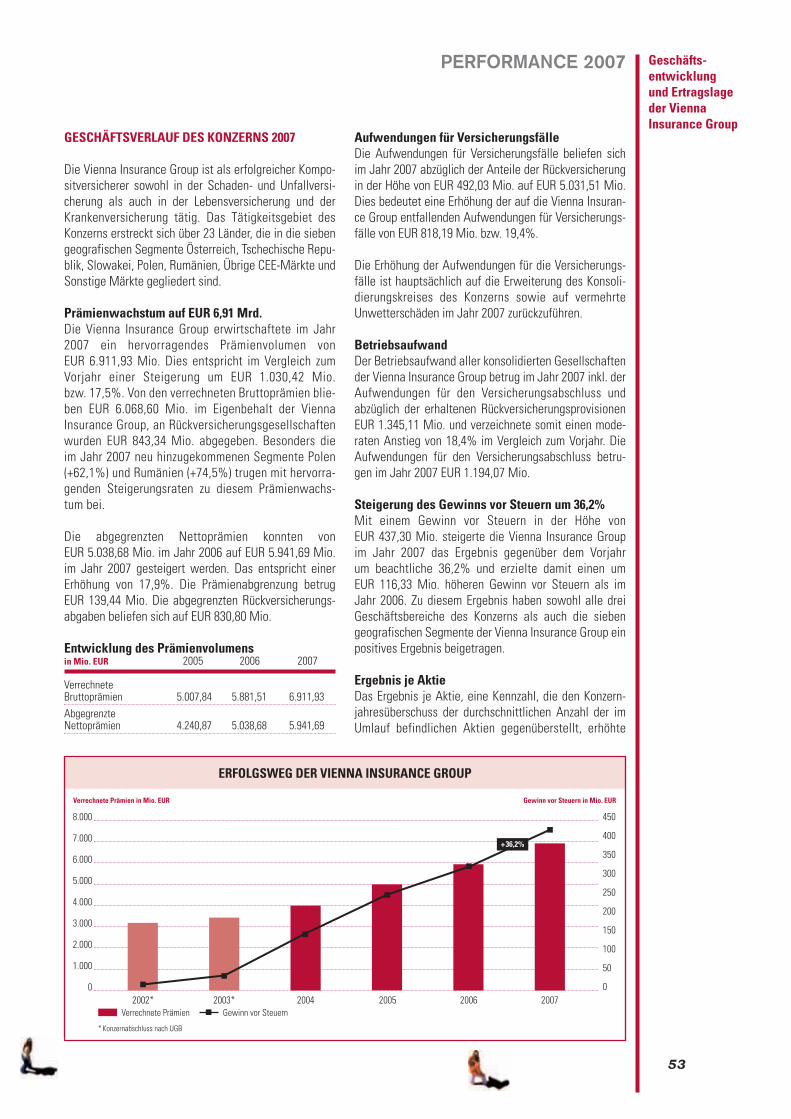

Gewinn- und VerlustrechnungVerrechnete Prämien EUR Mio. 5.007,84 5.881,51 6.911,93

Schaden- und Unfallversicherung EUR Mio. 2.563,32 3.067,15 3.671,17

Lebensversicherung EUR Mio. 2.156,43 2.516,46 2.934,16

Krankenversicherung EUR Mio. 288,09 297,90 306,60

Verrechnete Prämien EUR Mio. 5.007,84 5.881,51 6.911,93Österreich EUR Mio. 3.170,97 3.434,73 3.695,37

Tschechische Republik EUR Mio. 891,51 1.048,00 1.130,47

Slowakei EUR Mio. 330,94 387,68 494,52

Polen EUR Mio. 74,07 335,06 543,14

Rumänien EUR Mio. 136,17 236,89 413,49

Übrige CEE-Märkte EUR Mio. 127,04 198,37 383,77

Sonstige Märkte EUR Mio. 277,14 240,78 251,17

Ergebnis aus der Kapitalveranlagung EUR Mio. 605,43 716,45 1.002,64Gewinn vor Steuern EUR Mio. 240,34 320,97 437,30

Schaden- und Unfallversicherung EUR Mio. 145,47 175,69 265,07

Lebensversicherung EUR Mio. 73,41 132,47 157,20

Krankenversicherung EUR Mio. 21,45 12,81 15,03

Gewinn vor Steuern EUR Mio. 240,34 320,97 437,30Österreich EUR Mio. 144,52 209,06 286,80

Tschechische Republik EUR Mio. 60,09 59,12 73,81

Slowakei EUR Mio. 24,98 27,66 30,30

Polen EUR Mio. 1,50 7,73 18,78

Rumänien EUR Mio. 0,54 2,75 4,56

Übrige CEE-Märkte EUR Mio. 1,16 2,83 10,25

Sonstige Märkte EUR Mio. 7,54 11,82 12,80

Periodenüberschuss nach Steuern und Minderheiten EUR Mio. 196,98 260,90 312,62

BilanzKapitalanlagen EUR Mio. 16.924,74 19.600,95 23.237,37Eigenkapital EUR Mio. 2.059,33 2.283,21 2.615,56Versicherungstechnische Rückstellungen EUR Mio. 14.816,16 16.867,28 20.040,65Bilanzsumme EUR Mio. 19.441,45 22.483,45 26.745,07

AktieAnzahl Aktien Stück 105.000.000 105.000.000 105.000.000Marktkapitalisierung EUR Mio. 5.234,25 5.586,00 5.775,00Durchschnittliche Zahl gehandelter Aktien pro Tag Stück rd. 32.600 rd. 107.000 rd. 125.000Preis am 31. Dezember EUR 49,85 53,20 55,00Höchstkurs EUR 52,20 54,27 57,90Tiefstkurs EUR 24,65 41,26 45,01Aktienperformance des Jahres (ohne Dividende) % 105,10 6,72 3,38Dividende pro Aktie EUR 0,66 0,82 1,10Dividendenrendite EUR 1,32 1,54 2,00Gewinn pro Aktie EUR 2,27 2,48 2,98KGV am 31. Dezember 21,96 21,45 18,46

PersonalstandMitarbeiter 16.346 18.587 20.307

davon CEE 10.868 12.729 14.057

davon Österreich und Sonstige Märkte 5.478 5.858 6.250

Bei der Summierung von gerundeten Beträgen und Prozentangaben können rundungsbedingte Rechendifferenzen auftreten.

HIGHLIGHTS 2007

WACHSTUM IN ZENTRAL- UND OSTEUROPAERFOLGREICH FORTGESETZT

Prämienanteil CEE: Gesamt auf 42,9% ausgebaut;im Bereich Schaden/Unfall bereits 57,7%.

Marktposition CEE*: Nummer 1 im Bereich Nichtleben.

Weitere geografische Expansion: Markteintritt in Albanien,Mazedonien und der Türkei sowie im Baltikum.

Insgesamt sieben Akquisitionen und starkes organischesWachstum im Jahr 2007.

Verstärkte Integration der Tochtergesellschaften in die Familieder Vienna Insurance Group.

ERGEBNIS ERNEUT GESTEIGERT

Gewinn vor Steuern 2007: EUR 437,30 Mio. (+36,2%)

Prämienvolumen erreichte im Gesamtjahr EUR 6.911,93 Mio. (+17,5%).

Combined Ratio liegt 2007 mit 95,5% deutlich unter 100%.

*Marktposition (Vienna Insurance Group) – Definition CEE: Tschechische Republik, Slowakei, Polen, Rumänien, Bulgarien, Kroatien und Ungarn.

5

VIENNA INSURANCE GROUPJAHRESFINANZBERICHT 2007

Konzernabschluss der WIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP

INHALTSVERZEICHNIS

2 Konzerngesellschaften Vienna Insurance Group3 Highlights

Unternehmen, Markt und Strategie8 Vorwort des Vorstandsvorsitzenden10 Konzernleitung12 Der Konzern: Vienna Insurance Group14 Zentral- und Osteuropa –

Wachstumsmarkt mit Zukunft16 Strategie

Aktie und Corporate Governance19 Investor Relations23 Corporate Governance

24 Organe der Vienna Insurance Group26 Aktionäre und Hauptversammlung

27 Risikomanagement

Ressourcen und Verantwortung30 Human Resources32 Corporate Identity34 Corporate Social Responsibility

Erfolge40 Gezielte Expansion43 Stärkung der Marktposition

in Österreich und CEE45 Erfolgreiche Kooperationen47 Konsequente Innovationen48 Zahlreiche Auszeichnungen

Konzernlagebericht

Performance 200752 Geschäftsentwicklung und Ertragslage Konzern58 Geografische Segmentberichterstattung

58 Österreich60 Tschechische Republik62 Slowakei64 Polen66 Rumänien68 Übrige CEE-Märkte70 Sonstige Märkte

74 Ausblick 2008

Konzernabschluss

78 Inhaltsverzeichnis zum Konzernabschluss80 Konzern-Bilanz82 Konzern-Eigenkapital83 Konzern-Gewinn- und Verlustrechnung85 Segmentberichterstattung87 Grundsätze der Rechnungslegung und

Bilanzierungs- und Bewertungsmethoden99 Risikoberichterstattung

113 Erläuterungen zum Konzernabschluss158 Aufsichtsrat162 Erklärung des Vorstandes163 Bericht des Aufsichtsrates164 Bestätigungsvermerk des Abschlussprüfers

Schlussteil

166 Kontakte Vienna Insurance Group168 Glossar173 Vienna Insurance Group – Adressen176 Impressum

VON ANFANG AN GUTEINGESPIELT

VORWORT DESVORSTANDSVORSITZENDEN

Sehr geehrte Aktionärinnen und Aktionäre,sehr geehrte Damen und Herren!

Die Krise auf den Finanz-märkten der letztenMonate hat viele großeUnternehmen – insbe-sondere der Finanzbran-che – erheblich in Mitlei-denschaft gezogen. Gera-de in solchen Zeiten wirddeutlich, dass sich dieVienna Insurance Groupauf dem richtigen Wegbefindet. Denn wir habenuns in jenen Finanzinstru-menten, die bei anderenMarktteilnehmern zu sub-stantiellen Verlusten geführt haben, nicht engagiert,sondern auf solide, beständige Veranlagungen gesetzt,die eine stabile Ertragsentwicklung und damit hoheSicherheit bieten. Diese Sicherheit stellt unsereGeschäftsgrundlage dar und rechtfertigt das uns vonunseren Aktionären, Kunden und Geschäftspartnern ent-gegengebrachte Vertrauen.

Sicherheit und ProfitabilitätUnsere Aktionäre erwarten von uns nicht nur Sicherheit,sondern auch eine ordentliche Profitabilität. In den letz-ten Jahren habe ich Ihnen immer wieder von neuenRekordergebnissen unseres Konzerns berichtet – daskann ich auch diesmal wieder tun:

Im Geschäftsjahr 2007 haben wir das Geschäfts-volumen um 17,5% auf fast EUR 7 Mrd. verrechnetePrämien ausweiten können. Dabei gelang uns in unse-rem Stammmarkt Österreich wieder eine Stärkungunserer Marktposition – mit erwirtschafteten Prämienvon EUR 3,7 Mrd. Damit sind wir unserem Anspruch, inÖsterreich unsere Marktführerschaft auszubauen, wie-der einmal gerecht geworden. Ganz nach unseremMotto: versprochen – gehalten!

Die größte Dynamik beim Geschäftsausbau erzieltenwir jedoch in CEE. Mit einem Prämienvolumen vonrund EUR 3,0 Mrd., das entspricht einem Zuwachs von34,4%, trug diese dynamische Region bereits rund 43%der Konzernprämien bei, im Schaden-/Unfallbereichsogar EUR 2,12 Mrd., das sind beinahe 58%.

Mit diesen Zahlen gehören wir nicht nur zu denschnellstwachsenden Versicherungsunternehmen inEuropa, sondern haben uns in unseren Kernmärkten –das sind jene Länder in CEE, die eine hohe wirtschaftli-che Stabilität erreicht haben – unter den internationaloperierenden Versicherungen an die Spitze gesetzt.

Diese erfreuliche Entwicklung wollen wir fortsetzen.Gerade jetzt beginnt das Lebensversicherungsgeschäftin den CEE-Ländern zu boomen. Die zunehmendeBedeutung dieses Segments schlägt sich bereits deut-lich in unseren Unternehmenszahlen nieder: MitWachstumsraten von rund 40% machte im vergange-nen Jahr der Anteil des CEE-Lebensgeschäftes bereitsannähernd 30% am Konzernlebensgeschäft aus. Andieser Dynamik wollen wir, so wie bisher im Schaden-/Unfallbereich, besonders kräftig partizipieren. Mitneuen, nachhaltigen und attraktiven Vertriebswegenwerden wir unsere Erfolgsgeschichte auf diesemGeschäftsfeld fortsetzen und ausbauen.

Auch die Ergebnisentwicklung der Vienna InsuranceGroup im abgelaufenen Geschäftsjahr kann sich, wie ichmeine, sehen lassen. Der Gewinn vor Steuern betrug2007 EUR 437 Mio., das entspricht einem Anstieg von36,2%. Das kräftig wachsende Geschäftsvolumen in CEEwirkt sich – trotz nach wie vor nötigen Investitionen –bereits positiv auf die Profitabilität unserer Unterneh-mensgruppe aus.

Geschäftsausbau durch AkquisitionDas kommt unseren Aktionären zugute: Aufgrund dererfreulichen Gewinnentwicklung wird der Vorstand derVienna Insurance Group der Hauptversammlung für 2007eine Dividende je Aktie von EUR 1,10 – also über einDrittel mehr als im Jahr zuvor – vorschlagen.

Wie erreichen wir solche dynamischen Zahlen? Durchdie ständige Suche nach neuen Geschäftsmöglichkeiten.So haben wir auch in den vergangenen Monaten wiedermit interessanten Unternehmensakquisitionen unserenAktionsradius deutlich ausgebaut.

Mit der Türkei, Albanien, Mazedonien und den balti-schen Staaten Estland, Lettland und Litauen haben wireinige Länder in unserer natürlichen Region CEE neu hin-zugewonnen. Dabei gehen wir auf unsere seit fast zweiJahrzehnten bewährte Weise vor. Neue Länder erschlie-ßen wir nach längeren, sorgfältigen Beobachtungen derMarktlage mit einem ersten, vorsichtigen Schritt durchÜbernahme von kleineren, attraktiven Unternehmen, dievon ihrer Geschäftsgrundlagen gut zu uns passen. Damitkönnen wir Erfahrungen in der Geschäftspraxis der Län-

UNTERNEHMEN, MARKT UND STRATEGIE

8

Dr. Günter Geyer,Generaldirektor

Vorwort

der sammeln und später die weitere Expansion auf gesi-cherter Basis betreiben.

Das haben wir zum Beispiel vor kurzem in Rumäniengetan. Dort haben wir im Jahr 2007 das Versicherungs-unternehmen Asirom erworben und damit unsere Spit-zenposition in diesem Land, das zu den sich am schnells-ten entwickelnden Märkten der Region zählt, deutlichausbauen können und verfügen nun insgesamt übereinen Marktanteil von fast 30%. Diese Akquisition waruns besonders wichtig, weil der Name Asirom in Rumä-nien geradezu als Inbegriff für Versicherung gilt und die-ses Unternehmen über eine besonders breite Veranke-rung am rumänischen Markt verfügt – ein wesentlicherBaustein für die Fortsetzung unseres dynamischenWachstums in der Zukunft.

Konzernübergreifende IntegrationEs genügt jedoch nicht, Akquisitionen zu tätigen, umlangfristig erfolgreich die Expansion unseres Konzerns zusichern. Dazu bedarf es auch Integrationsschritte überdie einzelnen Länder und Gesellschaften hinweg, mitdenen wir neue Potenziale erschließen wollen. Zweiaktuelle Beispiele möchte ich hier anführen.

Das Management der Vienna Insurance Group hat vorkurzem den Beschluss gefasst, eine Rückversicherungs-gesellschaft in der Tschechischen Republik zu gründen.Darin wollen wir nach und nach die Rückversicherungs-aktivitäten aller unserer Konzerngesellschaften bündeln,um einerseits die Ausgestaltung und Konditionen derRückversicherungsverträge zentral und effizient zugestalten. Zum anderen können wir damit die Risikenkonzernübergreifend auf eine breitere Basis stellen unddie steigende Risikotragfähigkeit der Vienna InsuranceGroup nutzen. Darüber hinaus bietet dies auch die Mög-lichkeit, unser einzigartiges Know-how, das wir uns imCEE-Geschäft erworben haben, im Rahmen der Rückver-sicherung weiteren Geschäftspartnern anzubieten.

Besonderes Augenmerk möchten wir in nächster Zeit auchden Mitarbeitern in unseren rund 45 Konzerngesellschaf-ten widmen. Unser Geschäftsmodell mit seiner Expansionin einen großen, jungen Raum Europas soll dynamischenMenschen ein Entwicklungspotentzial öffnen, das in die-ser Form nur von wenigen Unternehmen geboten wird.

Deshalb haben wir die Abteilung Internationale Perso-nalentwicklung ins Leben gerufen. Sie hat es sich ins-besondere zur Aufgabe gemacht, neue Managementta-lente zu finden und zu fördern. Dazu werden Mitarbei-ter im Rahmen eigens entwickelter Programme interna-tional eingesetzt, um ihnen die Möglichkeit zu geben,die Vienna Insurance Group in all ihren Facetten kennen

zu lernen und sich bei unterschiedlichsten Herausforde-rungen zu bewähren.

Ich bin überzeugt, dass wir auf diese Weise in dennächsten Jahren jungen Menschen eine hervorragendeEntwicklungschance bieten und damit ein besondersattraktiver Arbeitgeber sein können.

Denn die Menschen stehen im Mittelpunkt aller unsererErfolge. Und diese Erfolge geben unseren Mitarbeiterndie Kraft, ständig neue Chancen zum Geschäftsausbauzu suchen und wahrzunehmen.

Mitarbeiter stehen für den ErfolgIch möchte allen Mitarbeitern der Vienna InsuranceGroup für ihren unermüdlichen Einsatz für unsere Kundenund Geschäftspartner imabgelaufenen Geschäftsjahreinen ganz besonderen Dankaussprechen. Die Motivationunserer Kollegen in allenKonzerngesellschaften machtdie Vienna Insurance Groupzu einem besonderen Unter-nehmen und wird uns auch inZukunft stärken.

Blick in die ZukunftUnd an diese Zukunft glauben wir. Deshalb haben wir unsfür die kommenden Geschäftsjahre nochmals neue, her-ausfordernde Ziele gesetzt. So wollen wir im Jahr 2010ein Prämienvolumen von bereits deutlich über EUR 10Mrd.erreichen. Beim Gewinn vor Steuern möchten wir im glei-chen Zeitraum ein noch kräftigeres Wachstum zeigen und2010 die Marke von EUR 770 Mio. setzen.

Das wird nicht leicht werden, aber wir haben schon bis-her bewiesen, dass wir neue Herausforderungen erfolg-reich annehmen.

Gemeinsam mit Ihnen, meine Damen und Herren, mitunseren Kunden, unseren Geschäftspartnern, unserenAktionären und unseren Mitarbeitern wird uns diesgelingen.

Ihr

Günter Geyer

UNTERNEHMEN, MARKT UND STRATEGIE

9

Für die kommendenJahre haben

wir uns heraus-fordernde Ziele

gesetzt.

Vorwort

UNTERNEHMEN, MARKT UND STRATEGIE

10

KONZERNLEITUNG DER WIENER STÄDTISCHE VERSICHERUNG AGVIENNA INSURANCE GROUP

Dr. Günter Geyer, GeneraldirektorVorstandsvorsitzender derWIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP

Zuständigkeitsbereiche: Leitung der Unternehmensgruppe, Strategische Planung,Konzernfragen, Public Relations, Personalwesen, Internationale Personalentwicklung,Investor Relations, Internationales Arbeitsrecht, Group MarketingLänderverantwortungen: Slowakei, Tschechische Republik, Ungarn

Dkfm. Karl Fink, GeneraldirektorVorstandsmitglied derWIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP

Zuständigkeitsbereiche: Sponsoring, Firmen- und Großkundengeschäft (Fach/Leistung),Rückversicherung, Betreuung der Beteiligungsunternehmen unter TBIH/Kardan

Mag. Robert Lasshofer, Generaldirektor-StellvertreterVorstandsmitglied derWIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP

Zuständigkeitsbereiche: Marketing, Verkauf, Werbung, Landesdirektionen und Call Centerder Wiener Städtische AG Österreich (inkl. Zweigniederlassungen Italien und Slowenien)Länderverantwortung: Liechtenstein

Ing. Martin Diviš *, MBAGeneraldirektor der Kooperativa pojišt’ovna, a.s., VIENNA INSURANCE GROUP,Tschechische Republik (ab 7. Mai 2008)

Zuständigkeitsbereiche (beigeordnet): Verwaltung von Liegenschaften Zentral- und Osteuropa,Allgemeine Haftpflicht (Fach/Leistung), Veranlagung Zentral- und OsteuropaLänderverantwortung:Weißrussland

Dr. Rudolf ErtlVorstandsmitglied derWIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP

Zuständigkeitsbereiche: Informationstechnologie und Prozessoptimierung,Rechtsschutz (Leistung), Gesellschaftsrecht, Verwaltung von LiegenschaftenLänderverantwortung: Serbien

Franz FuchsGeneraldirektor derTU Compensa S.A. VIENNA INSURANCE GROUP, Polen

Länderverantwortungen: Bulgarien, Polen

Konzernleitung

* Stellvertretendes Vorstandsmitglied der WIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP

UNTERNEHMEN, MARKT UND STRATEGIE

11

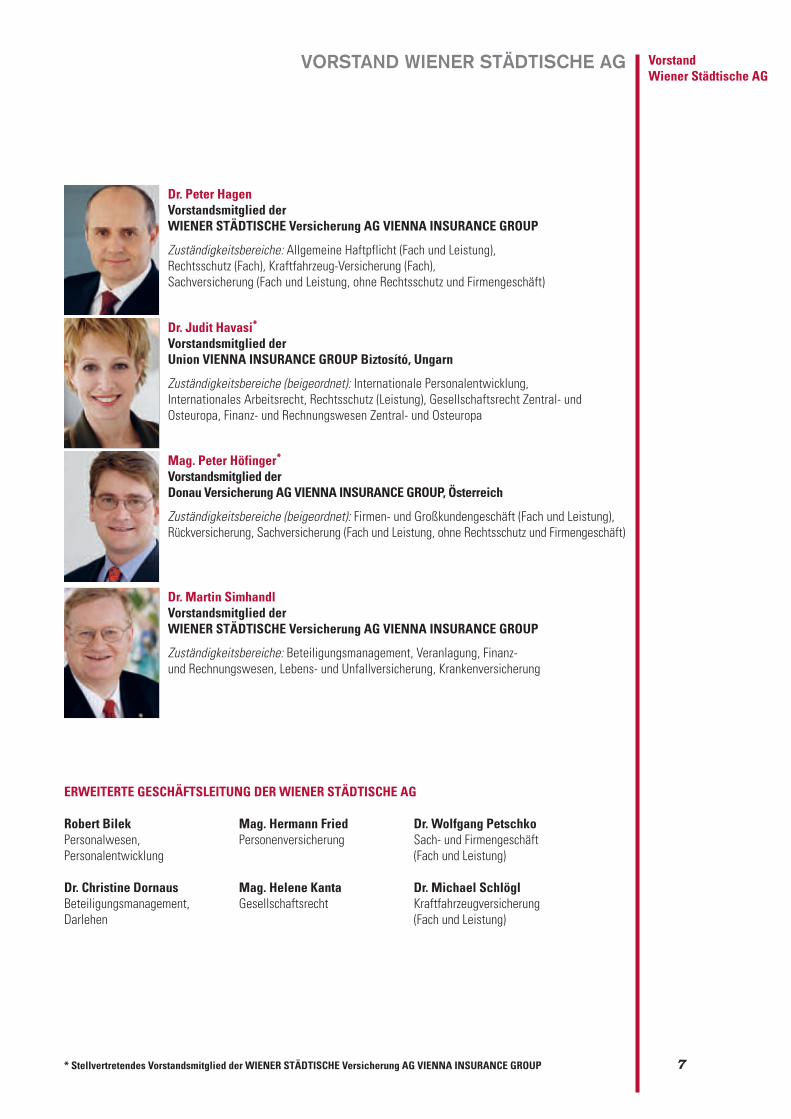

Dr. Peter HagenVorstandsmitglied derWIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP

Zuständigkeitsbereiche: Allgemeine Haftpflicht (Fach/Leistung),Rechtsschutz (Fach), Kraftfahrzeug-Versicherung (Fach),Sachversicherung (Fach/Leistung, ohne Rechtsschutz und Firmengeschäft)

Dr. Judit Havasi*

Vorstandsmitglied derUnion VIENNA INSURANCE GROUP Biztosító, Ungarn

Zuständigkeitsbereiche (beigeordnet): Internationale Personalentwicklung,Internationales Arbeitsrecht, Rechtsschutz (Leistung), Gesellschaftsrecht Zentral- undOsteuropa, Finanz- und Rechnungswesen Zentral- und Osteuropa

Mag. Peter Höfinger*

Vorstandsmitglied derDonau Versicherung AG VIENNA INSURANCE GROUP, Österreich

Zuständigkeitsbereiche (beigeordnet): Firmen- und Großkundengeschäft (Fach/Leistung),Rückversicherung, Sachversicherung (Fach/Leistung, ohne Rechtsschutz und Firmengeschäft)Länderverantwortungen: Rumänien, Russland

Dr. Martin SimhandlVorstandsmitglied derWIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP

Zuständigkeitsbereiche: Beteiligungsmanagement, Veranlagung,Finanz- und Rechnungswesen, Lebens- und Unfallversicherung, KrankenversicherungLänderverantwortungen: Ukraine, Deutschland

Dr. Franz KosynaGeneraldirektor derCeská podnikatelská pojišt’ovna, a.s., VIENNA INSURANCE GROUP,Tschechische Republik (bis 31. März 2008)Vorstandsmitglied der Donau Versicherung AG VIENNA INSURANCE GROUP,Österreich (seit 1. November 2007)

ERWEITERTE KONZERNLEITUNG

Mag. Roland GröllRechnungswesen Konzern

Mag. Robert HaiderInternationale Konzern-IT

Dr. Birgit MoosmannInternationales Arbeitsrecht

Mag. Larysa Winter, MBAInternationale Personalentwicklung

GENERALSEKRETARIAT

Leitung:Gabor Lehel

Konzernleitung

* Stellvertretendes Vorstandsmitglied der WIENER STÄDTISCHE Versicherung AG VIENNA INSURANCE GROUP

VIENNA INSURANCE GROUP

Die Vienna Insurance Group ist die führende Versiche-rungsgruppe in Österreich und ein Top Player in Zen-tral- und Osteuropa (CEE). Als Kompositversicherer bie-tet die Gruppe ihren Kunden innovative Produkte undmoderne Versicherungslösungen in den Sparten Scha-den/Unfall, Leben und Kranken an.

Führende Position in CEEAls einer der ersten Ver-sicherungskonzerne hat dieVienna Insurance Group dieWachstumschancen in einemvereinten Europa frühzeitigerkannt und zielstrebiggenutzt. Heute gehört dieGruppe zu den bedeutendstenPlayern in CEE. Die mittlerwei-le 23 Märkte der Vienna Insu-rance Group erstrecken sich

von der Türkei im Süden bis nach Estland im Norden sowievon Vaduz im Westen bis Vladivostok im Osten. Damitwird eine breite geografische Diversifikation erreicht. InÖsterreich, der Tschechischen Republik, der Slowakei, inRumänien, Bulgarien, Albanien und Georgien gehört dieVienna Insurance Group zu den Marktführern. Im Vergleichmit anderen internationalen Versicherungskonzernen istdie Vienna Insurance Group in CEE im Bereich der Nicht-

lebensversicherung die Nummer 1 und belegt gesamt denhervorragenden zweiten Marktrang.*

Pure Play in CEEDie Vienna Insurance Group ist bestens positioniert, umam steigenden Lebensstandard und dem damit verbun-denen erhöhten Versicherungsbedarf in den Ländern derCEE-Region zu partizipieren. Im Jahr 2007 stieg derAnteil der CEE-Gesellschaften an den gesamten Kon-zernprämien bereits auf über 40%, im Bereich Scha-den/Unfall beträgt er sogar schon beinahe 58%. Keineandere internationale Versicherungsgesellschaft erwirt-schaftet einen derart hohen Anteil ihrer Prämien in die-ser wachstumsstarken Region.

Börsenotiert in Wien und PragDie Aktie der Vienna Insurance Group notiert seit2005 im Segment Prime Market der Wiener Börse undist Teil des Leitindex ATX. Ihre sehr erfreuliche Perfor-mance in den letzten Jahren spiegelt das Vertrauender Finanzmärkte in das Unternehmen wider. Um dieAttraktivität für Anleger weiter zu erhöhen und derPräsenz der Gruppe in CEE auch auf dem Kapitalmarktverstärkt zu entsprechen, notiert die Aktie seitAnfang Februar 2008 auch an der Börse in Prag. Seit1. Februar 2008 wird die Aktie dabei unter dem inter-nationalen Namen Vienna Insurance Group mit demWertpapierkürzel VIG gehandelt.

*Marktposition (Vienna Insurance Group) - Definition CEE: Tschechische Repu-blik, Slowakei, Polen, Rumänien, Bulgarien, Kroatien und Ungarn.

UNTERNEHMEN, MARKT UND STRATEGIE

12

Die ViennaInsurance Group

hat die Wachstums-chancen in Europafrühzeitig erkannt

und genutzt.

DIE MÄRKTE DER VIENNA INSURANCE GROUP: STARKE PRÄSENZ IN 23 LÄNDERN

Kernmärkte

VIENNAINSURANCE GROUP

UNTERNEHMEN, MARKT UND STRATEGIE

13

VIENNAINSURANCE GROUP

Prämienvolumen Leben Nichtleben Marktposition Marktanteil Mitarbeitergesamt (TEUR) (TEUR) (TEUR)

Österreich 3.695.374 1.901.642 1.793.732 1 24,3% 6.138

Tschechische Republik 1.130.465 292.326 838.140 2 25,9% 4.638

Slowakei 494.524 197.665 296.859 2 29,2% 1.697

Polen 543.137 218.799 324.338 6 4,9% 1.359

Rumänien 413.490 13.602 399.888 1 27,7% 2.767

Übrige CEE-Märkte 383.770 124.916 258.854 – – 3.596Bulgarien 83.426 9.051 74.375 1 18,1% 826

Kroatien 83.742 40.794 42.948 4 7,6% 865

Serbien 45.253 18.608 26.645 4 7,6% 771

Türkei 48.660 0 48.660 13 2,2% 228

Ukraine 26.032 1.103 24.929 6 2,4% 668

Ungarn 96.657 55.360 41.297 9 2,6% 238

Sonstige Märkte 251.171 185.217 65.954 – – 112Deutschland 121.935 55.981 65.954 – – 101

Liechtenstein 129.236 129.236 0 – – 11

Die Vienna Insurance Group nach Regionen (Stand: 31. Dezember 2007)

Die CEE-Märkte Albanien, Estland, Georgien, Lettland, Litauen, Mazedonien, Russland und Weißrussland wurden im Jahr 2007 nochnicht in den Konsolidierungskreis aufgenommen. In Italien und Slowenien bestehen Zweigniederlassungen der Wiener Städtische AG.

ZENTRAL- UND OSTEUROPA:WACHSTUMSMARKT MIT ZUKUNFT

Die Region CEE, in der die Vienna Insurance Grouptätig ist, bietet der Versicherungswirtschaft beträchtli-che Wachstumschancen. Die Expansion der ViennaInsurance Group in den CEE-Staaten baut auf einGeschäftspotenzial, das im Wesentlichen auf zwei Fak-toren beruht:

• Die Versicherungsdichte* (Prämien pro Kopf) in CEEliegt deutlich unter dem westeuropäischen Niveau und

• die Versicherungsmärkte weisen überdurchschnittlichhohe Wachstumsraten auf.

Dazu kommt, dass der Wohl-stand der Bevölkerung in denCEE-Ländern während derletzten Jahre durch dasrasche Wirtschaftswachs-tum und die fortschreitendeIntegration in die Europäi-sche Union deutlich zuge-nommen hat. Die Nachfragenach Finanzdienstleistungenzur Versicherung vongeschaffenen Vermögens-werten und zur Absicherung

des Lebensstandards entwickelte sich überproportio-nal. Daher zeigt der Versicherungsmarkt der sich dyna-misch entwickelnden Wirtschaft des CEE-Raumes einhohes Wachstumspotenzial. Diese Faktoren machenZentral- und Osteuropa so interessant für die ViennaInsurance Group.

Deutliches Aufholpotenzial bei derVersicherungsdichteDas langfristige Aufholpotenzial der CEE-Region lässtsich eindrucksvoll an der Versicherungsdichte darstellen.Diese wird als wesentlicher Indikator für den Entwick-lungsstand des jeweiligen Versicherungsmarktes heran-gezogen. Die Versicherungsdichte gibt an, wie viel jederEinwohner pro Jahr im Durchschnitt für Versicherungs-dienstleistungen aufwendet. Insgesamt beträgt die Ver-sicherungsdichte im CEE-Raum imMoment nur ein Sech-zehntel des westeuropäischen Niveaus. Im Jahr 2006verzeichneten die CEE-Staaten Prämien pro Kopf vondurchschnittlich USD 212 – gegenüber durchschnittlichUSD 3.305 in den EU-15-Staaten.

In der Nichtlebensversicherung entspricht das Ver-hältnis von CEE zu den EU-15-Staaten der Relation vonUSD 133 zu USD 1.107. Damit erreicht die Versiche-rungsdichte in diesem Bereich in CEE derzeit rund einAchtel des westeuropäischen Wertes. In der Lebens-versicherung beträgt das Verhältnis derzeit USD 79 inCEE gegenüber USD 2.198 in den EU-15 (bzw. 1:28).Damit wird deutlich, dass sowohl in der Nichtlebens-wie auch in der Lebensversicherung ein großes Aufhol-potenzial im CEE-Raum besteht.

Deutlich wird dies auch durch dasWachstum in den letztenJahren: So stieg die Versicherungsdichte in CEE von 2002auf 2006 innerhalb von nur vier Jahren um rund 130% unddamit nahezu doppelt so stark wie in den EU-15-Staatenmit rund 67%. Im Gegensatz zu den EU-15, in denen vorallem die Lebensversicherung aufgrund verstärkter privaterVorsorge das Wachstum trägt, boomen im CEE-RaumLebens- und Nichtlebensversicherung gleichermaßen.

UNTERNEHMEN, MARKT UND STRATEGIE

14

in USD

3.500

3.000

2.500

2.000

1.500

1.000

500

0

(Quelle: Swiss Re)

ENTWICKLUNG DER VERSICHERUNGSDICHTE IN CEE

in %

140%

120%

100%

80%

60%

40%

20%

0%

2002 2003 2004 2005 2006 2002–2006

Wachstum CEE Wachstum EU-15

1912

3020 25

17 20

128

67

15614

1.981

2.385

2.727 2.879

3.305

93 121 151 176 212

Zentral- und Ost-europa: Wachstums-

markt mit Zukunft

(Quelle: Swiss Re)

*Versicherungsdichte (Swiss Re) - Definition CEE: Bulgarien, Kroatien, Polen, Rumä-nien, Serbien, Slowakei, Slowenien, Tschechische Republik, Ukraine und Ungarn.Versicherungsdichte (Swiss Re) - Definition EU-15: Belgien, Dänemark, Deutsch-land, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Italien, Luxem-burg, Niederlande, Österreich, Portugal, Spanien, Schweden.

ENTWICKLUNG UNDWACHSTUM DER VERSICHERUNGSDICHTE:VERGLEICH CEE MIT EU-15

Versicherungsdichte CEE Versicherungsdichte EU-152002 2003 2004 2005 2006

Im CEE-Raum zeigtder Versicherungs-markt ein höheres

Wachstums-potenzial als dieGesamtwirtschaft.

Regionale Unterschiede in CEEAuch innerhalb von CEE weisen die Versicherungsmärkteunterschiedliche Entwicklungsstadien auf und können inzwei Wachstumsräumen erfasst werden:

• So erreichen laut Swiss Re die Märkte TschechischeRepublik mit USD 520, Ungarn mit USD 376, Slowakeimit USD 337, Polen mit USD 310 und Kroatien mit USD 308Werte für die Versicherungsdichte, die deutlich über demCEE-Durchschnitt von USD 212 liegen. Vor allem imBereich der Lebensversicherung ist aufgrund des deut-lich gestiegenen Lebensstandards der rund 70 Mio. Ein-wohner in diesen Märkten ein überproportionalesWachstum zu verzeichnen. Damit erreicht der Anteil derLebensversicherung am gesamten Prämienvolumen imjeweiligen Versicherungsmarkt einen Wert von zumeist30%. Darüber hinaus verstärken laufende bzw. anste-hende Reformen der staatlichen Pensionssysteme denTrend zur privaten Vorsorge.

In der Nichtlebensversicherung ist in dieser Region dieKfz-Versicherung der wichtigste Versicherungszweig,aber auch die Sachversicherung gewinnt im Rahmen vonHaushalts- und Eigenheimversicherungen mit dem stei-genden Wohlstand zunehmende Bedeutung. Mit starkenMarktpositionen sowohl in der Nichtlebens- wie auch inder Lebensversicherung in den Ländern TschechischeRepublik, Slowakei, Polen und Kroatien kann die ViennaInsurance Group optimal an diesem Wachstum teilhaben.

• Die Märkte Bulgarien mit USD 101, Rumänien mitUSD 95, Serbien mit USD 77 und die Ukraine mit USD 60weisen laut Swiss Re im Vergleich zu den im Vorfeldgenannten CEE-Ländern geringere Werte in der Versi-cherungsdichte auf. Damit ist das Aufholpotenzial indiesen Ländern noch größer als in den zuvor genanntenCEE-Märkten. Jährliche Wachstumsraten des Prämien-volumens von durchschnittlich 20–30% zeigen diesdeutlich, wobei die Nichtlebensversicherung noch einenGroßteil des Prämienvolumens ausmacht.

Die Lebensversicherung ist aufgrund des geringerenLebensstandards in diesen Ländern noch weniger starkentwickelt und erreicht erstzwischen 3% und 20% desgesamten Prämienvolumensam jeweiligen Versiche-rungsmarkt. Damit ist hieraber auch das Wachstums-potenzial umso größer. Mitdem Ausbau der Spitzenpo-sitionen durch Akquisitionenund organisches Wachstumin Bulgarien, Rumänien, Ser-bien und der Ukraine sicher-te sich die Vienna InsuranceGroup im Jahr 2007 die Möglichkeit, am weiteren wirt-schaftlichen Wachstum in diesen Märkten mit insge-samt rund 83 Mio. Einwohnern zu partizipieren.

UNTERNEHMEN, MARKT UND STRATEGIE

15

Die Versicherungs-dichte in CEE stieginnerhalb von vierJahren fast doppeltso stark wie in denEU-15-Staaten.

Zentral- und Ost-europa: Wachstums-markt mit Zukunft

Versicherungsprämien pro Kopf in USD

3.500

3.000

2.500

2.000

1.500

1.000

500

0

3.305

2.397

1.101

520376 337 310 308

101 95 77 60212

(Quelle: Sigma 4/2007)

VERSICHERUNGSDICHTE 2006: LANGFRISTIGES WACHSTUMSPOTENZIAL IN DEN CEE-MÄRKTEN

3.305

Ø EU-15 A SLO CZ H SK PL HR BG RO RS UA Ø CEE*

*CEE: Slowenien (SLO), Tschechische Republik (CZ), Ungarn (H), Slowakei (SK), Polen (PL), Kroatien (HR), Bulgarien (BG), Rumänien (RO), Serbien (RS), Ukraine (UA)

STRATEGIE

Das übergeordnete Ziel derVienna Insurance Group ist seitvielen Jahren unverändert dielangfristige und kontinuierlicheErtrags- und Umsatzsteige-rung. Aus dem Anspruch derGruppe, Leader zu sein, leitensich die zwei Kernstrategiender Vienna Insurance Group ab:

• Einerseits der weitere Ausbau des Versicherungsge-schäftes in Österreich, wo die Vienna Insurance Groupdie führende Versicherungsgruppe am Markt ist,

• andererseits die gezielte Expansion in die dynamischenWachstumsmärkte der CEE-Region.

Spitzenposition in Österreich weiter stärken

Organisches WachstumZiel der Vienna Insurance Group ist der weitere Ausbauihrer führenden Position auf dem österreichischen Ver-sicherungsmarkt. Im Geschäftsjahr 2007 wurden mitEUR 3.695,37 Mio. rund 53,5% der verrechneten Kon-zernprämien und mit EUR 286,80 Mio. rund 65,6% desGewinns vor Steuern des gesamten Konzerns in Öster-reich erwirtschaftet. Damit ist die Vienna InsuranceGroup Marktführer in Österreich.* Zur Vienna InsuranceGroup Österreich gehören auch Zweigniederlassungen inItalien und in Slowenien. Zwar ist der österreichischeVersicherungsmarkt grundsätzlich ein entwickelterMarkt, dennoch liegt die Versicherungsdurchdringung(Anteil der Prämien am BIP) im Bereich der Lebensver-sicherung deutlich unter dem Durchschnitt der westeuro-päischen Länder. Insbesondere aus der Umstellung desSozialsystems und der damit seit einigen Jahren stei-genden Nachfrage nach privaten Vorsorgeproduktenergeben sich für die kommenden Jahre neue Geschäfts-möglichkeiten. Die Vienna Insurance Group ist bestrebt,diese Chance für die weitere Stärkung ihres Markt-anteils in Österreich zu nützen.

VertriebsstärkeDie Vienna Insurance Group verfügt in Österreich übergut etablierte Vertriebsschienen und plant, diese konti-nuierlich zu erweitern. Eine wichtige Säule, der ange-stellte Außendienst, soll durch kundenorientierte Ver-triebs- und Abwicklungsprozessanpassungen weiter in

ihrer Leistungsfähigkeit gestärkt und das Cross-Sellingausgebaut werden. Die Vienna Insurance Group arbei-tet mit selbstständigen Vertriebspartnern in einzelnenSparten sowie auch in der gesamten Produktpalettezusammen. Die Zusammenarbeit mit Vertriebspartnernsoll – im Rahmen des Multikanalvertriebs – erweitertwerden. Durch Kooperationsverträge mit zwei dergrößten Kreditinstitute (Erste Bank-Gruppe sowie BankAustria Creditanstalt AG) verfügt die Vienna InsuranceGroup über eine sehr starke Stellung im Banken-vertrieb.

Gezielte geografische Expansion in CEE

Starke, breite regionale PräsenzDie Vienna Insurance Group verfügt derzeit über Ver-sicherungsgesellschaften bzw. Zweigniederlassungen in23 Ländern, von denen 19 Länder zur CEE-Region zählen.

Für die Erweiterung der Aktivitäten in dieser Region setztdie Vienna Insurance Group auf einen intensiven Markt-beobachtungsprozess unter starker Einbindung bereitsbestehender Tochtergesellschaften mit deren lokalenKontakten. Durch das starke Wachstum und die weitereregionale Verbreitung speziell in den letzten Jahren hatdie Vienna Insurance Group die zweite Marktposition inder CEE-Region insgesamt und die Marktführerschaft imBereich Nichtleben erlangen können.

Verglichen mit den wesentlichen Mitbewerbern in CEEist der Anteil der verrechneten Prämien der Vienna Insu-rance Group aus CEE an den verrechneten Prämien imKonzern mit 42,9% in 2007 (37,5 % in 2006) bei weitemam höchsten.

Erreichen einer starken Marktposition*Die Vienna Insurance Group strebt an, in all ihren Kern-märkten in der CEE-Region mindestens zu den dreigrößten Versicherungsgruppen des jeweiligen Landeszu gehören. In folgenden Märkten hat die Vienna Insu-rance Group bereits eine Position unter den Top 3erreicht: Tschechische Republik, Slowakei, Rumänien,Bulgarien, Albanien und Georgien. Der stetige Ausbauder lokalen Positionen in der CEE-Region soll weiterhineinerseits durch organisches Wachstum sowie anderer-seits durch Unternehmensakquisitionen erfolgen.

UNTERNEHMEN, MARKT UND STRATEGIE

16

Das übergeordneteZiel ist die

langfristige undkontinuierlicheErtrags- und

Umsatzsteigerung.

Strategie

* Alle Quellen zu den Angaben über Marktanteile und Marktränge sowie überderen Stand sind im Glossar ersichtlich. Marktposition (Vienna InsuranceGroup) - Definition CEE: Tschechische Republik, Slowakei, Polen, Rumänien,Bulgarien, Kroatien, Ungarn.

Managementprinzipien

Die Kernstrategien werden in der Vienna InsuranceGroup durch folgende Managementprinzipien begleitet,die im gesamten Konzern optimalen Zugang zu Kunden,die wechselseitige Nutzung von Synergien und eine brei-te Risikostreuung gewährleisten sollen:

Global denken – lokal handelnDas Management der Vienna Insurance Group verfügtaufgrund der zahlreichen Akquisitionen der letzten Jahreüber eine beträchtliche Erfahrung bei der erfolgreichenIntegration von Neuzukäufen in den Konzern. Ziel desKonzerns ist es, die lokale Erfahrung der Mitarbeiter mitden Qualitätsstandards des Konzerns zu kombinieren, umauf allen Märkten qualitativ hochwertige Versicherungs-dienstleistungen anbieten zu können.

Es gehört zur Philosophie der Vienna Insurance Group imRahmen der Mehrmarkenpolitik, ihre neu akquiriertenUnternehmen mit den bestehenden, bereits lokal eta-blierten und bei seinen Kunden bekannten Markenna-men weiterzuführen. Dadurch können die vorhandenenVertriebsbeziehungen weitergeführt und der Fokus derMarketingaktivitäten auf den kontinuierlichen Ausbaudes jeweiligen Unternehmens gelegt werden.

Unter Nutzung konzernweiter Synergieeffekte ist es deneinzelnen Unternehmen möglich, speziell auf den Marktangepasste Produkte zu entwickeln sowie lokale Marke-tingkampagnen durchzuführen und für den jeweiligenMarkt geeignete Vertriebskooperationen abzuschließen.Durch die gemeinsame Nutzung von Back Office-Berei-chen (shared services) und den konzerneinheitlichenZukauf von Dienstleistungen soll die Verwaltungs- undKostenstruktur schlank gehalten werden.

Im Vertrieb setzt der Konzern auf eine Kombination auseigenen Vertriebsmitarbeitern, Maklern, Agenten undBankenvertrieb. Der Multikanalvertrieb soll die optimaleNutzung von Cross Selling-Potenzialen sicherstellen unddarüber hinaus gewährleisten, dass es zu keiner Abhän-gigkeit von einem einzigen Vertriebspartner kommt.

Lokale VerankerungDie Leitung der einzelnen Konzerngesellschaften erfolgtüberwiegend durch ein lokales Management, welches dasin den einzelnen Ländern vorherrschende Marktumfeld aus

langjähriger Erfahrung kennt. Die strategische Steuerungder lokalen Gesellschaften erfolgt in enger Zusammenar-beit mit der Konzernleitung.

Im Fall von mehreren Tochtergesellschaften in einemLand erfolgt eine organisatorische Zuordnung kleinererEinheiten zur größten Tochter und Steuerung durchdiese. Grundsätzlich werden erwirtschaftete Gewinne inden jeweiligen Gesellschaften bzw. Ländern belassen,um damit das weitere Unternehmenswachstum zu unter-stützen.

Unterstützung durch ZentraleDie lokalen Unternehmen werden durch den Konzern inwesentlichen Geschäftsbereichen unterstützt. Es handeltsich dabei vor allem um

• ein konzernweites Rückversicherungskonzept,• die Bereitstellung von versicherungsmathematischenKapazitäten durch das Konzernaktuariat,

• die EDV-mäßige Unterstützung,• die länderübergreifende Betreuung von Firmenkundensowie

• das Management der Kapitalanlagen.

Die Vienna Insurance Group ist der Auffassung, dass die-ser Ansatz den Konzernunternehmen Flexibilität ein-räumt, um sich bestmöglich den lokalen Marktbedingun-gen anzupassen und es dem Konzern gleichzeitig ermög-licht, seine strategischen Ziele zu erreichen.

DiversifikationZiel des Konzerns ist es, Risiken durch eine breite Diver-sifikation in allen Bereichen nachhaltig gering zu halten.Dies soll durch die geografische Diversifikation und dieunterschiedlichen Vertriebskanäle des Konzerns mit sei-ner Tätigkeit in derzeit 23 Ländern gewährleistet wer-den. Eine mögliche Verschlechterung des Versicherungs-umfeldes in einem Markt hat dadurch nur begrenzte Aus-wirkungen auf den Gesamtkonzern.

Durch die Mehrmarkenpolitik gelingt es dem Konzern inden einzelnen Ländern, unterschiedliche Zielkundenanzusprechen und verschiedene Vertriebskanäle zu nut-zen. In den einzelnen Märkten wird jeweils ein ausgewo-genes Verhältnis zwischen Lebens- und Nichtlebensge-schäft ebenso wie zwischen Privat- und Firmenkunden-geschäft angestrebt.

UNTERNEHMEN, MARKT UND STRATEGIE

17

Strategie

AUF UNSERE HALTUNG KANNMAN BAUEN

AKTIE UND CORPORATE GOVERNANCE

19

INVESTOR RELATIONS

Internationale AktienmärkteDie Entwicklung der internationalen Aktienmärkte imJahr 2007 war von großen Volatilitäten geprägt. Den-noch wies die Mehrzahl der Finanzmärkte, über dasGesamtjahr betrachtet, eine positive Performance aus.

Zu Beginn des Jahres setzten die Aktienmärkte ihrepositive Entwicklung nahezu ungebrochen fort. Bereitsim Februar, ausgehend von der Börse in Shanghai, kames zu einer kurzen Korrektur. In den Folgemonaten ent-wickelten sich die Aktienmärkte äußerst günstig.Getrieben durch hervorragende Bilanzergebnisse,zahlreiche Übernahmen und Fusionen erreichten diemeisten Finanzmärkte neue bzw. mehrjährige Höchst-stände. Im zweiten Halbjahr kam es allerdings, infolgeder Krise am amerikanischen Hypothekenmarkt, dieeine Neubewertung des Risikos bei Immobilien mitsich brachte, zu starken Kursrückgängen. Bedingtdurch Inflationsängste, zurückzuführen auf steigendeRohstoff-, Energie- und Nahrungsmittelkosten, ver-zeichneten die Aktienmärkte drastische Einbrüche.Selbst die Veränderung der Leitzinspolitik der Zentral-banken sowie die Bereitstellung von zusätzlicherLiquidität schaffte nur kurzfristig Entspannung an denBörsen.

Trotz hohen Kursschwankungen wies der Dow JonesIndustrial (in USD) im Jahr 2007 einen Anstieg von 6,4%aus. Der Dow Jones EuroSTOXX 50 (in EUR) verbuchtesogar einen Zugewinn von 6,8%. Der Nikkei 225 Index(in JPY) wies ein Minus von 11,1% aus.

Eine ausgezeichnete Entwicklung im Börsejahr 2007 ver-zeichneten die Börsen der Emerging Markets, insbeson-dere jene der CEE-Länder. Aufgrund der besonderenwirtschaftlichen Dynamik konnten sich diese vomGeschehen der westlichen Börsen absetzen und einehöhere Performance erzielen.

Trotz Turbulenzen infolge der US-Hypothekenkrise undder zunehmenden Risikoaversion der Investoren schaffteder CECE-Index – in Euro berechnet – eine positive Per-formance von 10,5%.

Wiener BörseDer Wiener Aktienmarkt wies bei volatilem Verlauf einenAnstieg von 1,1% zum Jahresultimo aus. Das erste Halb-jahr verlief hervorragend. Am9. Juli 2007 konnte der ATXmit einem neuen Allzeithochvon 4.981,87 Punkten denHandel beenden. Diese Per-formance war insbesondereauf die hervorragendenErgebnisse der Unternehmenzurückzuführen. Dennochkonnte sich der Markt nichtden internationalen Vorgabenentziehen. Im Sog der Welt-börsen korrigierte der ATX deutlich. Besonders die Immo-bilientitel an der Wiener Börse kamen unter Druck.

Im Jahr 2007 wurden mehr als zehn Milliarden Euro überBörsegänge und Kapitalerhöhungen aufgebracht. Damitwurde das sehr hohe Vorjahresniveau gehalten. Diedurchschnittlichen monatlichen Handelsumsätze an derWiener Börse haben sich auf EUR 15 Mrd. erhöht. DieMarktkapitalisierung kletterte 2007 auf einen histori-schen Höchststand von EUR 157 Mrd.

Leitindizes 2002 2007 5-Jahres-(in lokaler Währung) Performance

ATX (Österreich) 1.150,05 4.512,98 +292,4%DJIA (USA) 8.341,63 13.264,82 +59,0%

FTSE (England) 3.940,40 6.456,90 +63,9%

CAC 40 (Frankreich) 3.063,91 5.614,08 +83,2%

DAX (Deutschland) 2.892,63 8.067,32 +178,9%

PX (Tschech. Republik) 460,70 1.815,10 +294,0%

VIG EUR 16,57 EUR 55,00 +231,9%

Investor Relations

Die Wiener Börseerreichte trotz

Kapitalmarktkriseim Jahr 2007 einenAnstieg von 1,1%.

VIENNA INSURANCE GROUP AKTIE

Kennzahlen zur Aktie 2007

Höchstkurs EUR 57,90Tiefstkurs EUR 45,01Ultimokurs EUR 55,00Marktkapitalisierung EUR 5,8 Mrd.Dividendenvorschlag EUR 1,10Durchschnittlicher Börseumsatz pro Tag EUR 6,6 Mio.*Jahresperformance 3,4%* nach Einfachzählung

Performance 2007Das Jahr 2007 verlief fürAktionäre der Vienna Insu-rance Group gut. Mit einemSchlusskurs zum Jahresendevon EUR 55,00 und somiteinem Plus von 3,4% konnteauch 2007 eine positive Per-formance erzielt werden.Damit übertraf die VIG-Aktie

den europäischen Versicherungssektor (MSCI Insuran-ce Index) um fast 14%. Nach Kursgewinnen zu Beginndes Jahres 2007 korrigierte die Aktie der Vienna Insu-rance Group im Gleichschritt mit den internationalenBörsen, bedingt durch anhaltende Rezessionsängste inden Sommermonaten. Die hervorragende wirtschaft-liche Entwicklung sowie das Anheben der Unterneh-mensziele verhalfen der Aktie der Vienna InsuranceGroup, sich vom negativen Kapitalmarktumfeld abzu-setzen und führten im letzten Quartal zu einem deutli-chen Wertzuwachs. Mit einer Performance von mehr

als +22% seit 21. November 2007, an dem die Aktie dasJahrestief von EUR 45,01 erreichte, honorierten dieInvestoren die Tatsache, dass die Subprime-Krise keinenegativen Auswirkungen auf die Vienna InsuranceGroup hat. Am 18.12.2007 schloss die Aktie mit demJahreshöchstkurs bzw. All-time high von EUR 57,90.

In den ersten Monaten des Jahres 2008 schaffte dieAktie der Vienna Insurance Group eine relativ guteAbkoppelung vom negativen Börsenumfeld. Während derATX einen Einbruch von mehr als 16% hinnehmen musste,verzeichnete die Aktie der Vienna Insurance Group einenvergleichsweise geringen Rückgang von unter 3%.

LiquiditätDie Handelsumsätze der Vienna Insurance Group Aktieverzeichneten im Vergleich zum Vorjahr einen deutlichenZuwachs. Mit 30,9 Mio. börsegehandelten Stück erreichteder Jahresumsatz 2007 einen neuen Rekordwert vonEUR 1,62 Mrd. Dies entspricht einer Steigerung der bör-segehandelten Stück um 16,9% verglichen mit dem Vor-

AKTIE UND CORPORATE GOVERNANCE

20

Performance derVIG-Aktie übertraf2007 europäischeVersicherungs-

aktien bei weitem.

Investor Relations

in Mio. EUR

6.000

5.000

4.000

3.000

2.000

1.000

0

MARKTKAPITALISIERUNG DER VIENNA INSURANCE GROUP

2.0991.4621.431

5.234 5.5865.775

2002 2003 2004 2005 2006 2007

indexiert (Basis = 100)

120

115

110

105

100

95

90

85

80

75

70

65

VIG ATX MSCI Insurance Index (in EUR) (Quelle: Reuters)

VIENNA INSURANCE GROUP (VIG) IM VERGLEICH ZUM ATX UND ZUMMSCI INSURANCE INDEX (IN EUR) 1. JÄNNER 2007 – 12. MÄRZ 2008

Jän 07 Feb 07 Mär 07 Apr 07 Mai 07 Jun 07 Jul 07 Aug 07 Sep 07 Okt 07 Nov 07 Dez 07 Jän 08 Feb 08 Mär 08

jahr und ergibt nach Einfachzählung einen durchschnitt-lichen Tagesumsatz von rund 125.000 Stück oderEUR 6,6 Mio. Die Aktie liegt mit einer Gewichtung von4,28% im Ranking der ATX-Werte auf Rang 8.

Aktuelles zur Vienna Insurance Group Aktie

Um die Bedeutung Zentral- und Osteuropas für die Vien-na Insurance Group zu unterstreichen, beantragte dieVienna Insurance Group im Jänner 2008 die Aufnahmeder Aktie an der Prager Börse.

Neben dem Listing an der Wiener Börse notiert die Aktieder Vienna Insurance Group nunmehr seit 5. Februar2008 als einzige Versicherung auch im Main Market derPrager Börse.

Ein weiterer Schritt zur Internationalisierung desKonzerns wurde mit der Einführung des neuen Handels-namens Vienna Insurance Group für die Aktie gesetzt.Seit 1. Februar 2008 handelt die im Prime Market derWiener Börse gelistete Aktie unter dem Namen ViennaInsurance Group mit dem Wertpapierkürzel VIG.

Der bereits seit Mitte des Jahres 2006 gut eingeführteName Vienna Insurance Group als Familienname zum

lokalen Vornamen der einzel-nen Konzerngesellschaftenhebt nun auch als neuer Han-delsname die wachsendeinternationale Bedeutungdes Konzerns hervor. Er trägtder Tatsache Rechnung, dassdie einzelnen Konzerngesell-schaften in Zentral- und Ost-europa zum Gesamtergebnisder Vienna Insurance Group einen immer wesentliche-ren Beitrag leisten.

Vienna Insurance Group Aktie im Überblick

Erstnotiz (Wien) 17. Oktober 1994Anzahl Stammaktien 105 Mio. StückStreubesitz rund 30%ISIN AT0000908504Börsenotierungen Wien und PragWertpapierkürzel VIGBloomberg VIG AVReuters VIGR.VIRating – Standard & Poor’s A+, stabiler Ausblick

DividendeAllen Aktionären soll ein fairer Anteil am Unternehmens-erfolg zukommen. Die Vienna Insurance Group strebtdaher jährlich – nach Maßgabe der Möglichkeiten einesstark expandierenden Unternehmens – eine Ausschüt-tungsquote von mindestens 30% des Konzernjahres-überschusses an.

Gemäß der Dividendenpolitik der Vienna InsuranceGroup plant der Vorstand der WIENER STÄDTISCHEVersicherung AG VIENNA INSURANCE GROUP, derordentlichen Hauptversammlung 2008 eine Dividende fürdas Geschäftsjahr 2007 in der Höhe von EUR 1,10 jeAktie vorzuschlagen. Dies entspricht einer Steigerunggegenüber dem Vorjahr um EUR 0,28 bzw. rund 35%.

AKTIE UND CORPORATE GOVERNANCE

21

Investor Relations

Die Vienna InsuranceGroup Aktie notiertseit 5. Februar

2008 auch an derPrager Börse.

in EUR

1,20

1,00

0,80

0,60

0,40

0,20

0

DIVIDENDENAUSSCHÜTTUNG PRO AKTIE

0,140,20

0,45

0,660,82

1,10

2002 2003 2004 2005 2006 2007(Planung)

FINANZKOMMUNIKATION

Die Vienna Insurance Groupfolgte auch im Jahr 2007zahlreichen Einladungen zuBankenkonferenzen und ergriffauf insgesamt zwölf Veran-staltungen die Möglichkeit,vor Investoren und AnalystenStrategie und Entwicklungdes Konzerns zu präsentieren.Weiters nahm die ViennaInsurance Group an den vonder Wiener Börse veranstal-

teten Roadshows nach Budapest, London, Edinburgh undNew York teil. Darüber hinaus fanden zusätzlich von derVienna Insurance Group organisierte Roadshows statt. InKooperation mit einer spezialisierten Agentur nahm dasManagement der Vienna Insurance Group Termine inGroßbritannien, den USA und Kanada wahr. In den Ein-zelmeetings mit den Investoren standen die Präsentationdes Konzerns und des Potenzials der Gruppe in Zentral-und Osteuropa im Vordergrund.

Besonders erfreulich war die Steigerung der Anzahl derInvestmentbanken, die regelmäßig Berichte zur ViennaInsurance Group Aktie veröffentlichen. Im Jahr 2007haben Credit Suisse, Morgan Stanley und die Raiffei-sen Centrobank die Analyse der Vienna InsuranceGroup aufgenommen. Anfang Februar 2008 kam auchnoch die Erstanalyse der Société Générale hinzu, womit

sich die Anzahl der über die Vienna Insurance Groupberichtenden Investmentbanken auf insgesamt nun-mehr zwölf beläuft.

Folgende Investmentbanken publizieren Analysenzur Vienna Insurance Group Aktie*:

CA ChevreuxCitigroupCredit SuisseErste BankGoldman SachsJP MorganKeefe, Bruyette & WoodsMorgan StanleyRaiffeisen CentrobankSal. OppenheimSociété GénéraleUniCredit* Diese Aufstellung enthält alle der Vienna Insurance Group zum Redaktionsschlussbekannten Analysen.

In Umsetzung des Grundsatzes zur Gleichbehandlungaller Aktionäre bietet die Vienna Insurance Group aufder Unternehmenswebsite ein breites Informationsan-gebot. Investoreninformationen werden zeitgleich mitder elektronischen Aussendung im Internet verfügbargemacht und Interessierte haben die Möglichkeit, sichauf den E-Mail-Verteiler für den Versand vormerken zulassen. Die Bemühungen, das Online-Angebot laufendzu verbessern, wurden auch in einem österreichischenWebranking 2007 honoriert, in dem sich die ViennaInsurance Group als Aufsteiger des Jahres um 16 Plätzeverbessern konnte.

Der Finanzkalender* der WIENER STÄDTISCHEVersicherung AG VIENNA INSURANCE GROUP

Hauptversammlung 2008 16. April 2008Ex-Dividenden-Tag 28. April 2008Dividenden-Zahltag 28. April 2008Ergebnis 1. Quartal 2008 20. Mai 2008Ergebnis 1. Halbjahr 2008 21. August 2008Ergebnis 1.–3. Quartal 2008 11. November 2008* vorläufige Planung

Investor RelationsWIENER STÄDTISCHE Versicherung AGVIENNA INSURANCE GROUPInvestor Relations TeamSchottenring 301010 WienTel.: +43 (0) 50 350-21919Fax: +43 (0) 50 350 99-21919E-Mail: [email protected]

AKTIE UND CORPORATE GOVERNANCE

22

Investor Relations

AKTIONÄRSSTRUKTUR VIENNA INSURANCE GROUP

105 Mio. Aktien

rd. 70%Wiener Städtische WechselseitigeVersicherungsanstalt-Vermögensverwaltung

rd. 30%Streubesitz

GEOGRAFISCHE AUFTEILUNG STREUBESITZ

32,0% Österreich

0,3% Sonstige

20,9% Kontinentaleuropa

21,3% UK & Irland

25,5% Nordamerika

Die ViennaInsurance GroupAktie wird bereitsvon zwölf Invest-mentbanken regel-mäßig analysiert.

CORPORATE GOVERNANCE

Corporate Governance steht für verantwortungsvolle, auflangfristige Wertschöpfung ausgerichtete Unterneh-mensführung und -kontrolle mit dem Ziel, maximaleTransparenz für alle Anspruchsgruppen zu schaffen unddamit das Vertrauen der Marktteilnehmer in den Kapital-markt zu fördern.

Bekenntnis zum Österreichischen CorporateGovernance Kodex

Die WIENER STÄDTISCHE Versicherung AG VIENNAINSURANCE GROUP bekennt sich zur Anwendung desÖsterreichischen Corporate Governance Kodex. Seit Jah-ren verfolgt das Unternehmen eine klare Strategie zurSchaffung von Mehrwert für alle Anspruchsgruppen. Indiesem Sinn ist die Einhaltung der Regeln des Kodex, dieTransparenz sichern und das Vertrauen von Investorenstärken, ein wichtiges Anliegen des Managements.

Die insgesamt 80 Regeln des Österreichischen CorporateGovernance Kodex teilen sich in drei verschiedene Kate-gorien:

• Regeln, die auf zwingenden Rechtsvorschriften beru-hen (Legal Requirement)

• Regeln, die auf international üblichen Vorschriftenbasieren und deren Nichteinhaltung erklärt undbegründet werden muss, um ein kodexkonformes Ver-halten zu erreichen (Comply or Explain)

• Regeln, die reinen Empfehlungscharakter haben,deren Nichteinhaltung weder offenzulegen noch zubegründen ist (Recommendation)

Die im Österreichischen Corporate Governance Kodex inder Fassung vom Juni 2007 angeführten „Legal Require-ment“-Regeln werden alle von der Vienna InsuranceGroup dem Gesetz entsprechend eingehalten. Nur beidrei in der Folge dargestellten „Comply or Explain“-Regeln und einer „Recommendation“-Regel weicht dieVienna Insurance Group von den Empfehlungen desKodex ab:

Regel 38 und Regel 57 – Comply or ExplainRegel 38: Der Aufsichtsrat hat abhängig von der Unter-nehmensausrichtung und der Unternehmenslage einAnforderungsprofil zu definieren und darauf bezogen aufder Grundlage eines definierten Besetzungsverfahrensdie Vorstandsmitglieder zu bestellen. Darüber hinaus hatder Aufsichtsrat auf eine Nachfolgeplanung Bedacht zunehmen. Eine Nominierung zum Vorstand ist letztmaligvor Erreichen der in der Geschäftsordnung oder Satzungfestzulegenden Altersgrenze möglich.

Regel 57: Wer dem Vorstand einer börsenotiertenGesellschaft angehört, darf insgesamt nicht mehr alsvier Aufsichtsratsmandate (Vorsitz zählt doppelt) inkonzernexternen Aktiengesellschaften wahrnehmen.Wesentliche Beteiligungen gelten nicht als konzernex-terne Aktiengesellschaften. Eine Wahl zum Aufsichts-ratsmitglied ist letztmalig vor Erreichen der in derGeschäftsordnung oder Satzung festzulegenden Alters-grenze möglich.

Erklärung: Nach Ansicht der WIENER STÄDTISCHE Versi-cherung AG VIENNA INSURANCE GROUP ist das Alteralleine kein Kriterium, das einen generellen Ausschlussvon der Ausübung eines Organmandats rechtfertigenwürde. Angesichts dessen, dass Erfahrung eine sehrwertvolle Qualifikation darstellt und Alter ein sehr indivi-dueller Maßstab ist, erscheint das Festlegen einer sol-chen Altersgrenze nicht sinnvoll. Es gibt daher weder fürdie Bestellung zum Mitglied des Vorstandes noch für dieBestellung zum Mitglied des Aufsichtsrates der WIENERSTÄDTISCHE Versicherung AG VIENNA INSURANCEGROUP festgelegte Altersobergrenzen. Bei der Auswahlder Vorstands- und Aufsichtsratsmitglieder wird primärWert auf die bestmögliche persönliche und fachlicheQualifikation gelegt.

Regel 41 – Comply or ExplainDer Aufsichtsrat richtet einen Nominierungsausschussein. Bei einem Aufsichtsrat mit nicht mehr als sechs Mit-gliedern (einschließlich Arbeitnehmervertretern) kanndiese Funktion vom gesamten Aufsichtsrat wahrgenom-men werden. Der Nominierungsausschuss unterbreitetdem Aufsichtsrat Vorschläge zur Besetzung frei werden-der Mandate im Vorstand und befasst sich mit Fragender Nachfolgeplanung.

Erklärung: Die Nachfolgeplanung wird aufgrund vonderen besonderer Wichtigkeit vom gesamten Aufsichts-rat wahrgenommen. Der Aufsichtsrat der WIENERSTÄDTISCHE Versicherung AG VIENNA INSURANCEGROUP hat daher keinen Nominierungsausschuss einge-richtet.

Regel 31 – RecommendationFür jedes Vorstandsmitglied werden die fixen underfolgsabhängigen Vergütungen im Geschäftsberichteinzeln veröffentlicht.

Erklärung: Die Grundsätze der Honorierung des Vorstan-des werden veröffentlicht, ebenso die Gesamtbezügedes Vorstandes. Eine Veröffentlichung von individuali-sierten Vergütungsangaben der Vorstandsmitglieder imGeschäftsbericht erfolgt mit Rücksicht auf das Recht derPrivatsphäre der Vorstände im Verhältnis zum vergleichs-weise geringen Informationswert für Anleger nicht.

AKTIE UND CORPORATE GOVERNANCE

23

CorporateGovernance

ORGANE DERVIENNA INSURANCE GROUP

SENIOR ADVISORY BOARD

Das Senior Advisory Board ist ein Gremium, das sich ausin der Leitung des Konzerns bzw. von Konzerngesell-schaften erfahrenen Personen zusammensetzt und demVorstand für wichtige Konzernfragen beratend zur Verfü-gung steht. In speziellen Fällen holt der Vorstand dieMeinung des Gremiums ein und berichtet vor einer dies-bezüglichen Beschlussfassung im Aufsichtsrat über dieEmpfehlungen dieses Gremiums.

Das Senior Advisory Board setzt sich aus folgenden Per-sonen zusammen:

Dr. Rudolf ErtlDkfm. Karl FinkDr. Günter GeyerIng. Juraj LelkesIng. VladimírMrázDkfm. Hans RaumaufMiklós Zsoldos

KONZERNLEITUNG

Aufgrund der dynamischen Expansion der Vienna Insu-rance Group in den vergangenen Jahren kommt es zuHerausforderungen hinsichtlich der optimalen Integra-tion und wechselseitigen Unterstützung der mittlerweilerund 45 Konzerngesellschaften.

Um dieser Entwicklung Rechnung zu tragen, wurde derVorstand der WIENER STÄDTISCHE Versicherung AGVIENNA INSURANCE GROUP um ausgewählte Vor-standsmitglieder der Konzerngesellschaften in Öster-reich und CEE verstärkt und bildet mit diesen die Kon-zernleitung, die im März 2007 eingerichtet wurde.

Die Mitglieder der Konzernleitung der ViennaInsurance Group sowie die Mitglieder der Erwei-terten Konzernleitung finden Sie auf den Seiten 10und 11 des Konzernberichtes.

AUFSICHTSRAT

Durch das österreichische Aktienrecht ist ein duales Füh-rungssystem gesetzlich vorgegeben. Es sieht eine striktepersonelle Trennung zwischen dem Vorstand als Lei-tungsorgan und dem Aufsichtsrat als Kontrollorgan vor.

Es ist die Aufgabe des Aufsichtsrates, neben der Über-wachung des Vorstandes, diesen im Rahmen der Leitungdes Unternehmens, insbesondere bei Entscheidungenvon grundlegender Bedeutung, zu unterstützen.

Von der Hauptversammlung gewählte Mitglieder:

Präsident Komm.-Rat Dkfm. Klaus Stadler (Vorsitzender)seit 1992 – bestellt bis 2010

Komm.-Rat Dr. Karl Skyba (Vorsitzender-Stellvertreter)seit 1992 – bestellt bis 2010

Generalabt Propst Bernhard Backovskyseit 2002 – bestellt bis 2010

Mag. Alois Hocheggerseit 2005 – bestellt bis 2010

Dipl.-Ing. Guido Klestilseit 1992 – bestellt bis 2010

Senator Prof. Komm.-Rat Walter Nettigseit 1992 – bestellt bis 2010

Hofrat Dkfm. Heinz Öhlerseit 2002 – bestellt bis 2010

Mag. Reinhard Ortnerseit 25. Mai 2007 – bestellt bis 2010

Dr. Johann Sereinigseit 1992 – bestellt bis 2010

Mag. Dr. Friedrich Staraseit 2002 – bestellt bis 2010

Arbeitnehmervertreter:

Peter GrimmHeinz NeuhauserFranz UrbanGerdWiehartPeterWinkler

Der Bericht des Aufsichtsrates befindet sich auf Seite 163.

AKTIE UND CORPORATE GOVERNANCE

24

CorporateGovernance

Die Ausschüsse des Aufsichtsrates

Zur Steigerung der Effizienz der Aufsichtsratsarbeit undder Behandlung komplexer Sachverhalte wurden folgen-de qualifizierte Ausschüsse im Aufsichtsrat der ViennaInsurance Group gebildet.

Ausschuss für dringliche Angelegenheiten(Arbeitsausschuss)

Der Arbeitsausschuss ist für die Entscheidung von drin-genden Angelegenheiten in der Gesellschaft zuständig.

Komm.-Rat Dkfm. Klaus Stadler1. Stellvertreter: Dr. Johann Sereinig2. Stellvertreter: Mag. Alois Hochegger

Komm.-Rat Dr. Karl Skyba1. Stellvertreter: Dipl.-Ing. Guido Klestil2. Stellvertreter: Hofrat Dkfm. Heinz Öhler

Franz Urban1. Stellvertreter: Heinz Neuhauser2. Stellvertreter: Peter Grimm

Prüfungsausschuss (Bilanzausschuss)

Der Prüfungsausschuss ist für die Prüfung und Vorberei-tung der Feststellung des Jahresabschlusses und desLageberichtes des Konzerns sowie für den Vorschlag derGewinnverteilung zuständig.

Komm.-Rat Dkfm. Klaus Stadler1. Stellvertreter: Dr. Johann Sereinig2. Stellvertreter: Mag. Alois Hochegger

Komm.-Rat Dr. Karl Skyba1. Stellvertreter: Dipl.-Ing. Guido Klestil2. Stellvertreter: Hofrat Dkfm. Heinz Öhler

Franz Urban1. Stellvertreter: Heinz Neuhauser2. Stellvertreter: Peter Grimm

Personalausschuss

Der Personalausschuss befasst sich mit den Personalan-gelegenheiten der Vorstandsmitglieder.

Komm.-Rat Dkfm. Klaus StadlerKomm.-Rat Dr. Karl Skyba

Strategieausschuss

Der Strategieausschuss ist für strategische Fragenzuständig.

Komm.-Rat Dkfm. Klaus Stadler1. Stellvertreter: Dr. Johann Sereinig2. Stellvertreter: Mag. Alois Hochegger

Komm.-Rat Dr. Karl Skyba1. Stellvertreter: Dipl.-Ing. Guido Klestil2. Stellvertreter: Hofrat Dkfm. Heinz Öhler

Franz Urban1. Stellvertreter: Heinz Neuhauser2. Stellvertreter: Peter Grimm

Unabhängigkeit der Aufsichtsräte

Alle von der Hauptversammlung gewählten Mitgliederdes Aufsichtsrates haben erklärt, dass sie gemäß denvom Aufsichtsrat festgelegten Kriterien als unabhängiganzusehen sind. Kein Mitglied des Aufsichtsrates istAnteilseigner mit einer Beteiligung von mehr als 10%oder vertritt dessen Interessen.

Funktionen in anderen börsenotiertenGesellschaften

Folgende Mitglieder des Aufsichtsrates haben 2007 Auf-sichtsmandate oder vergleichbare Funktionen in in- undausländischen börsenotierten Gesellschaften ausgeübt:

Dipl.-Ing. Guido KlestilAustriamicrosystems AG

Senator Prof. Komm.-Rat Walter NettigImperial Hotels Austria AG

Hofrat Dkfm. Heinz ÖhlerBank für Tirol und Vorarlberg AG

Dr. Johann SereinigÖsterreichische Elektrizitätswirtschafts-AG-Verbund

Komm.-Rat Dr. Karl SkybaFlughafen Wien AG

Mag. Dr. Friedrich StaraHenkel KGaA

Vergütungsbericht

Detaillierte Informationen zum Vergütungsschema derVorstände und Aufsichtsräte entnehmen Sie bitte demAnhang auf Seite 159.

AKTIE UND CORPORATE GOVERNANCE

25

CorporateGovernance

AKTIONÄRE UNDHAUPTVERSAMMLUNG

One share – one voteDie Aktie der Vienna Insurance Group ist an der Wie-ner Börse und an der Prager Börse gelistet. Insge-samt beläuft sich die Anzahl der Aktien auf 105 Mio.Stück stimmberechtigter Stammaktien. Nach demPrinzip „one share – one vote“ werden alle Aktionärein einer einheitlichen Kapitalstruktur gleich behan-delt. Hauptaktionär der Vienna Insurance Group istmit einem Anteil von rund 70% die Wiener Städti-sche Wechselseitige Versicherungsanstalt-Vermö-gensverwaltung. Die restlichen 30% sind im Streu-besitz. Seit der Hauptversammlung im Mai 2006unterstützt ein unabhängiger Stimmrechtsvertretervom Interessenverband für Anleger (IVA) jene Aktio-näre, die nicht persönlich an der Hauptversammlungteilnehmen können, bei der Ausübung ihrer Stimm-rechte.

Auf der Website der Vienna Insurance Group(www.wienerstaedtische.com) sind umfassende Infor-mationen zum Konzern öffentlich zugänglich. So habenAktionäre und potenzielle Investoren rasch und ein-fach Zugriff unter anderem auf den aktuellen Finanz-kalender, auf erweiterte Angaben zum Aufsichtsrat,auf regelmäßige Ergebnispräsentationen oder aufDetails zur Hauptversammlung.

ComplianceDie Einhaltung der unternehmensinternen Compliance-Richtlinien zur Vermeidung von Marktmissbrauch wird inder Wiener Städtischen seit dem Jahr 2002 durch einenCompliance-Beauftragten überwacht. Dieser ist unmittel-bar dem Vorstand der WIENER STÄDTISCHE Versiche-rung AG VIENNA INSURANCE GROUP unterstellt.

Die Compliance-Richtlinien stehen den Mitarbeitern im Intra-net online zur Verfügung. Abteilungen der Vienna Insu-rance Group, die Zugang zu Insiderinformationen haben,wurden als Vertraulichkeitsbereiche definiert. Alle Mitar-beiter dieser Bereiche werden schriftlich über die gesetzli-chen Bestimmungen und die möglichen Konsequenzeneines Missbrauchs informiert. Durch ihre Unterschrift ver-pflichten sie sich zur Einhaltung der Vorschriften und wer-den in das Insiderverzeichnis aufgenommen. Der Compli-ance-Beauftragte erinnert die Mitarbeiter in Vertraulich-keitsbereichen rechtzeitig vor Ergebnisveröffentlichungenper E-Mail an die geltenden Sperrfristen. In den vergange-nen zwei Jahren kam es in der Wiener Städtischen zu kei-nen Verstößen gegen die geltenden Compliance-Richtlinien.

Director’s DealingsGemäß Regel 70 des Österreichischen Corporate Gover-nance Kodexwerden die Aktientransaktionen der Führungs-kräfte der Wiener Städtischen auf der Website des Unter-nehmens (www.wienerstaedtische.com/group/ir/corpo-rate-governance/director-s-dealings) durch eine Verlinkungauf die Website der Finanzmarktaufsicht veröffentlicht.

AKTIE UND CORPORATE GOVERNANCE

26

CorporateGovernance

RISIKOMANAGEMENT

Im Rahmen der fortschreitenden Integration der Kon-zerngesellschaften wurde im Jahr 2007 für Kapitalanla-gen ein konzernweit verantwortlicher Chief InvestmentOfficer (CIO) eingesetzt. Aus Sicht des Risikomanage-ments erhöht diese verstärkte Integration die Transpa-renz, Kontrolle und die Struktur im Kapitalanlage-bereich.

Durch die weltweite Senkung der Leitzinsen in den Jahren2000 und 2001 wurde es für Kreditnehmer immer leichter,„billige“ Kredite zu bekommen. Besonders in den USAwurden Kredite an Schuldner mit geringer Bonität verge-ben (sogenannte Subprimes). Meist dienten als Sicher-heiten hochbewertete Grundstücke. Die internationalenInvestmentbanken verbrieften diese Hypotheken undfassten sie in Portfolios zusammen (Tranchen). Aufgrundder Sicherheiten und der Wertpapierverbriefung wurdensehr gute Ratings (teilweise AAA) vergeben. Unter diesenUmständen bildete sich ein reger Handel mit Derivativenauf diese forderungsbesicherten Wertpapiere.

Nachdem ab dem Jahr 2003 die Leitzinsen wieder ange-hoben wurden, stiegen, aufgrund der zunehmendenKosten, die Kreditausfälle rasant an. Die Kreditverteue-rung führte zu Rückgängen bei der Nachfrage nachEigenheimen. Hinzu kamen Zwangsversteigerungennach Kreditausfällen, dies führte zu einem Einbruch amamerikanischen Immobilienmarkt. Darauf kam es zueinem hohen Abschreibungsbedarf in der globalenFinanzbranche (2007: USD 130 Mrd.). Aufgrund hoherUnsicherheit, welches Institut in welchem Umfang vonden Abschreibungen betroffen ist, kam es zum Verlustder Vertrauenswürdigkeit der Banken, zu einer weltwei-

ten Kreditkrise und einemdeutlichen Abschwung anden Aktienmärkten.

In der Vienna Insurance Groupwurde aufgrund der konser-vativen Veranlagungsrichtli-nie und des strikten Limitsy-stems im Vorhinein das zuhohe Risiko der verbrieftenHypothekendarlehen mit ge-ringer Bonität und ihrer abge-leiteten Derivate erkannt und vermieden. Die optimierteVermögens-Allokation der Vienna Insurance Group ver-ringerte die negativen Auswirkungen der Kapitalmarkt-krise.

AusblickEin wichtiger Aspekt für das Jahr 2008 wird die Entwick-lung von Solvency II und damit verbundene Maßnahmenund Modelle sein. Die Finanzmarktaufsicht (FMA) undCEIOPS wird die vierte Quantitative Impact Study (QIS)durchführen. Die Vienna Insurance Group zeichnet sichdurch aktive Beteiligung an diesen richtungsweisendenUmfragen aus. Dadurch ist die Vienna Insurance Groupauf künftige Solvabilitätsanforderungen optimal vorbe-reitet.

Die stetige Weiterentwicklung des ALM-Modells ist einvorrangiges Ziel für das Jahr 2008. Das ALM-Modellberücksichtigt simultan die Aktiv- und Passivseite inhohem Detaillierungsgrad, um die langfristige Sicherheitfür den Kunden zu gewährleisten.

Der detaillierte Risikobericht der Vienna Insurance Groupbefindet sich im Konzernanhang (Seite 99–112).

AKTIE UND CORPORATE GOVERNANCE

27

Der EuropeanEmbedded Valueberücksichtigtalle relevantenRisiken der

Geschäftstätigkeit.

Risikomanagement

WIR FÖRDERN DIE ZUKUNFT

HUMAN RESOURCES

Im Mittelpunkt der ViennaInsurance Group stehen dieMenschen. Jeder einzelneMitarbeiter des Konzernsträgt zum Erfolg des Unter-nehmens bei. Kompetenteund engagierte Mitarbeitersind der entscheidende Fak-tor, um die Konzernziele derVienna Insurance Group zuerreichen. Eine zukunftsorien-

tierte Mitarbeiterentwicklung ist daher für die Umset-zung der erfolgreichen Wachstumsstrategie der ViennaInsurance Group essenziell.

People Strategie 2007–2010

Basierend auf der Vienna Insurance Group Strategiewurde eine Strategie für den Human Resources Bereichunter dem Namen People Strategie 2007–2010 ent-wickelt. Diese beinhaltet die drei kernstrategischenBereiche der Personalentwicklung Rekrutierung, Ent-wicklung und Bindung der Mitarbeiter aller Ebenen:

• Rekrutierung: Wir sind ein attraktiver Arbeitgeberin CEE, der sich durch Effizienz und Effektivität imRekrutierungsprozess auszeichnet.

• Entwicklung: Wir fördern die Aus- und Weiterbil-dung unserer Mitarbeiter. Wir bieten ihnen für ihrepersönliche und berufliche Entwicklung Programmevon höchstem Niveau, so dass dem Potenzial unsererMitarbeiter Rechnung getragen wird.

• Bindung: Wir forcieren die Motivation und Arbeits-platzzufriedenheit und führen ein wettbewerbsfähigesVergütungssystem ein. Darüber hinaus ist es unsereAufgabe, Chancengleichheit zu garantieren und Fair-ness und Diversität zu gewährleisten.

Werte

Seit der Gründung des Unternehmens vor mehr als 180 Jah-ren sind ethische Werte die Grundlage der gewinnbringen-den Unternehmensführung und daher tief in der Unterneh-menskultur der Vienna Insurance Group verwurzelt.

Diese Werte sind in der Vision der People Strategie2007–2010 fest verankert:

Ehrlichkeit und Nachhaltigkeit, Führung im Großen wieim Kleinen, Kundenzufriedenheit sowie Diversität undChancengleichheit leiten unser Corporate Behaviourgegenüber Mitarbeitern, Kunden und Aktionären.

Neuerungen im Jahr 2007

Im Jahr 2007 wurden zahlreiche Standards und Program-me zur Personalentwicklung in der Vienna InsuranceGroup implementiert. Im Netzwerk VIG HR Communityarbeiteten im Jahr 2007 alle Personalmanager derVienna Insurance Group gemeinsam an der Definitionstrategischer Prioritäten und Richtlinien für den Konzern.Neben der Erarbeitung von gemeinsamen Personalstan-dards für den Konzern wurde auch ein aktiver Wissens-und Erfahrungsaustausch betrieben. Die neu definiertenStandards des Personalbereiches der Vienna InsuranceGroup wurden an die bereits existierenden Strukturenangepasst und von den Konzerngesellschaften übernom-men. Neu akquirierte Unternehmen werden ebenfalls mitden im Konzern gültigen Personalstandards vertrautgemacht.

RESSOURCEN UND VERANTWORTUNG

30

Die Mitarbeiter derVienna Insurance

Group sindder Schlüsselzum Erfolg.

Human Resources

WERTE

Honesty and Sustainability –we respect …Ehrlichkeit und Nachhaltigkeit haben für uns höch-ste Priorität! Jeder von uns persönlich trägt die Ver-antwortung für den höchsten Verhaltensstandard,der Ehrlichkeit und Nachhaltigkeit in jedem Aspektunserer Arbeit voraussetzt.

Leadership as a company and as individuals –we provide …Taten zählen mehr als Worte. Unsere Mitarbeiteragieren unter einheitlichen Zielen, und das wird vonihnen erwartet. Jeder von uns führt durch seineKompetenz, Kreativität und Zusammenarbeit mitanderen.

Customer satisfaction –we deliver ...Wir respektieren unsere Kunden, wir hören auf ihreWünsche und verstehen ihre Erwartungen. Wir sindbestrebt, die Erwartungen unserer Kunden an unse-ren Dienstleistungen, in ihrer Qualität und unseremService zu übertreffen.

People and equal opportunity –we value …Wir begegnen uns mit Respekt und sind stolz aufdie erheblichen Vorteile, die sich aus der Diversitätunserer Mitarbeiter und Ideen ergeben. Die Fortset-zung unseres Erfolgs erfordert von uns, unserenMitarbeitern Ausbildung und Entwicklung zu ermög-lichen. Damit helfen wir ihnen, mit ihren Aufgabenzu wachsen.

Personalressourcen für Expansion

Um die Wachstumsstrategie der Vienna Insurance Grouperfolgreich fortzusetzen, sind eine zeitgerechte Entwick-lung und Förderung unserer Mitarbeiter und eine Nach-folgeplanung zentrale Elemente der Personalentwick-lungspolitik der Vienna Insurance Group.

Lead@VIGMit Jahresende wurde konzernweit das Nachfolgemana-gement-Konzept Lead@VIG eingeführt. Mit Lead@VIGwurde ein strategisches Instrument zur Gestaltung eineraktiven Nachfolgepolitik geschaffen. Den Mitarbeiternder Vienna Insurance Group werden mit diesem Konzeptlangfristige Entwicklungsperspektiven geboten unddamit die Führungsebene innerhalb des Konzerns abge-sichert.

Mitarbeiterentwicklung für weiteres Wachstum

Im Oktober 2007 startete das Führungskräfte-Entwick-lungsprogramm „Management Essential“ in derVienna Insurance Group. Das Programm wird sowohlinternational für Vorstände und Manager der erstenFührungsebene der Gesellschaften der Vienna InsuranceGroup in deutscher und englischer Sprache als auchnational für Manager der zweiten und dritten Führungs-ebene bzw. auch Managern einzelner fachspezifischerBereiche wie z.B. Sales-Managern angeboten.

Das Programm ist eng an die Strategie der ViennaInsurance Group geknüpft und bietet den Teilnehmernfolgende Inhalte in drei Modulen:

• Ich als Manager• Ich und mein Team• Ich und meine Organisation

Zusätzlich zum Programm ist in den internationalen Teil-nehmergruppen vor allem auch der Aufbau eines Netz-werkes zwischen den Top-Managern der Vienna InsuranceGroup ein Schwerpunkt.

Wachstumsziele der Vienna Insurance Grouperfordern ein erfolgreiches Talent Management

Um den Blickwinkel zu erweitern und den Wissens- undBest Practice-Transfer zu fördern, forciert die ViennaInsurance Group den konzernweiten Austausch der Mit-arbeiter. Die Vienna Insurance Group entwickelte bei-spielsweise das Programm „Mobile Mind – Job Rota-tion“, das vom kurzen Einblick in andere Unternehmens-abteilungen bis hin zum 10-monatigen Austausch imRahmen eines Bereiches innerhalb des Konzerns reicht.Während des Ausbildungsprogramms in Wien wird

den Teilnehmern eine Reihe von Schulungsaktivitäten“on and off-the-job” geboten.

Zur schnelleren Einführung und Integration in dasGeschäftsleben der Zentrale wird ein interner Mentorpro Teilnehmer nominiert, der die Rolle eines Ausbil-dungspartners übernimmt. Zusätzlich wird ein interkultu-relles Training angeboten.

• Job Rotation kombiniert zwei grundlegende Stärkender Vienna Insurance Group: Die Möglichkeit, sowohlvon der Zentrale in Wien als auch von den Besonder-heiten der lokalen Gesellschaften zu profitieren. JobRotation ist somit ein Symbol der Integration auf Basisdes Wissenstransfers.

• Job Rotation fördert die Identität und Kultur derVienna Insurance Group.

• Job Rotation nutzt bereits existierendes Know-howund ermöglicht dessen Austausch.

Mobilität und Internationalisierungstehen im Fokus

Die Entwicklung der ViennaInsurance Group von einer reinösterreichischen Versiche-rungsgesellschaft zu eineminternationalen Konzern miteiner Vielzahl an Gesellschaf-ten führt dazu, dass immermehr Mitarbeiter länderüber-greifend in der Vienna Insuran-ce Group eingesetzt werden.Ziel ist, das in der Gruppe vor-handene Know-how und die unterschiedlichen Erfahrun-gen verstärkt unter den Gesellschaften auszutauschen undauch den Kommunikationsprozess innerhalb der ViennaInsurance Group zu verbessern.

Bereits vier von sieben Top-Führungspositionen konntenim Jahr 2007 konzernweit durch interne Mitarbeiterbesetzt werden. Durch die Expansionsschritte in Zentral-und Osteuropa und die daraus resultierende länderüber-greifende Zusammenarbeit innerhalb der Vienna Insu-rance Group erschließen sich für unsere Mitarbeiter ver-mehrt internationale Karrieremöglichkeiten.

Mit Jahresende waren 28 Mitarbeiter als entsendetesPersonal (Expats) international in der Vienna InsuranceGroup tätig. Durch eine neu entwickelte Entsendungs-richtlinie können nun konzernweit einheitliche und trans-parente Regelungen für alle Gesellschaften der ViennaInsurance Group und einheitliche Rahmenbedingungen fürjene Mitarbeiter geschaffen werden, die mobil sind undHerausforderungen außerhalb des Heimatlandes suchen.

RESSOURCEN UND VERANTWORTUNG

31

Immer mehr Mit-arbeiter der ViennaInsurance Grouparbeiten länder-übergreifend.

Human Resources

CORPORATE IDENTITY

Die rasante Entwicklung der Vienna Insurance Groupin den letzten Jahren machte eine klare Marken- undMarketingstrategie für den gesamten Konzern erfor-derlich.

Seit 2006 tritt der Wiener Städtische Konzern unterdem Namen Vienna Insurance Group auf und derFirmenwortlaut der Wiener Städtische AG wurde inWIENER STÄDTISCHE Versicherung AG VIENNAINSURANCE GROUP geändert. Diesem Beispiel fol-gend integrierten die Tochtergesellschaften ebenfallsden Wortlaut „Vienna Insurance Group“ in ihre Fir-mennamen. Mit dem neuen Familiennamen ViennaInsurance Group soll die Zusammengehörigkeit derVersicherungsgesellschaften des Konzerns demon-striert werden, die im Rahmen der erfolgreichenMehrmarkenstrategie weiterhin am lokalen Markt mitden dort bereits etablierten Namen und eingeführtenMarken auftreten.

Das Management der Vienna Insurance Group istdavon überzeugt, dass die Nähe zu den Kunden einentscheidender Wettbewerbsvorteil ist. Kundennähegarantiert das bestmögliche Eingehen auf lokaleBedürfnisse mit kundengerechten Versicherungs- undVorsorgelösungen. Diesen lokalen Ansatz behält dieVienna Insurance Group im Zuge der Integration derakquirierten Gesellschaften in den Konzern bei.Gleichzeitig werden Vorteile und Stärken des interna-tionalen Konzerns im Marktaufritt der Konzerngesell-schaften integriert.

„We are family“ –Umsetzung der MehrmarkenstrategieDie Vienna Insurance Group ist eine große Familie, in derjede Konzerngesellschaft ihre eigene Marke als Vorna-men trägt und Vienna Insurance Group als Familienna-men. Der Vorname steht für Nähe zum Kunden und lokaleKompetenz. Vienna Insurance Group steht als starkerFamilienname für Internationalität, Stärke und Erfahrung.

Durch die Integration des Familiennamens ViennaInsurance Group in die Namen und Logos der einzelnenGesellschaften werden die starken lokalen Markenzusätzlich gefestigt. Damit erreicht die Vienna InsuranceGroup die perfekte Verbindung aus dem notwendigeneigenständigen Markenauftritt und einer optimalen Posi-tionierung der lokalen Gesellschaften bei gleichzeitigeinheitlichem Auftritt des gesamten Konzerns.

Diese Integrationsmaßnahmen der Vienna Insurance Groupschaffen für die einzelnen Marken der Konzerngesell-schaften Zusatznutzen, der auch in Zukunft weiter ausge-baut und gestärkt werden soll.

Unser Strategie-Fokus für die Zukunft:Starke Marken, Nähe zum Kunden undEffizienz durch Best PracticeDie bisher verfolgte Mehrmarkenstrategie unter Einbin-dung des Familiennamens Vienna Insurance Group alswertschaffendes Markenelement wird weitergeführt.Um den Nutzen dieser Strategie zu maximieren, wird dieVienna Insurance Group, aufbauend auf den bisherigen Er-folgen, einerseits weiterhin konsequent den Markenauf-bau vorantreiben und andererseits den Know-how-Trans-fer zwischen den Familienmitgliedern weiter verstärken.

RESSOURCEN UND VERANTWORTUNG

32

MISSION STATEMENT (UNTERNEHMENSLEITBILD)WIR sind zu Hause in CEE (Zentral- und Osteuropa).

WIR sind ein führender Versicherer in CEE.

WIR sind eine Familie.

WIR stellen den Menschen in den Mittelpunkt.

WIR sind uns unserer gesellschaftlichen Verantwortung bewusst.

WIR schaffen Werte nachhaltig.

WIR wollen der Leader sein.

WE ARE FAMILY – unser Mission Statement:Das „We are family“ Konzept ist zentralerBestandteil und Gedanke des neuen MissionStatement der Vienna Insurance Group.

Dieses Mission Statement ist ein Leitfaden fürdas Selbstverständnis der Vienna InsuranceGroup heute und in Zukunft.

Corporate Identity

WIR sind zu Hause in CEE (Zentral- und Osteuropa).Die CEE-Region bietet uns ein außerordentlich großesEntwicklungspotenzial. Mit unserem führenden Ver-triebsnetz in Zentral- und Osteuropa bieten wir Sicher-heit, Dienstleistungen und Lösungen, die nahe an unse-ren Kunden und deren Bedürfnissen sind.

Millionen Kunden, Tausende Mitarbeiter, TausendeMakler, Agenten und Aktionäre setzen ihr Vertrauen indie Vienna Insurance Group.

Die Vienna Insurance Group verfügt über beträchtlicheFinanzkraft, um ihre Unabhängigkeit in der Zukunft zubewahren und ihr nachhaltiges Wachstum in den CEE-Ländern fortzusetzen.

WIR sind ein führender Versicherer in CEE.Der Schutz der persönlichen und materiellen Werte derMenschen ist unsere Leidenschaft. Dies macht uns zumAnbieter von führenden und innovativen Versicherungs-produkten in den Sparten Lebens-, Sach-, Unfall- undKrankenversicherung – für heute und morgen – in Zen-tral- und Osteuropa.

WIR sind eine Familie.Jede Gesellschaft der Vienna Insurance Group ist einFamilienmitglied mit einem Vornamen und einem Famili-ennamen.