Kinas placering i verdensøkonomien - PUREpure.au.dk/portal/files/5610/1.pdf · and the presence of...

88

Nationaløkonomisk institut Forfattere: Bachelorafhandling Kimmie Olsen HA almen Malene Lauridsen Vejleder: Jørgen Ulff-Møller Nielsen Kinas placering i verdensøkonomien Empirisk analyse af Kinas internationale handelsstruktur i relation til udvalgte økonomiske teorier Handelshøjskolen Aarhus Universitet 2009

Transcript of Kinas placering i verdensøkonomien - PUREpure.au.dk/portal/files/5610/1.pdf · and the presence of...

Nationaløkonomisk institut Forfattere:

Bachelorafhandling Kimmie Olsen

HA almen Malene Lauridsen

Vejleder:

Jørgen Ulff-Møller Nielsen

Kinas placering i verdensøkonomien

Empirisk analyse af Kinas internationale handelsstruktur

i relation til udvalgte økonomiske teorier

Handelshøjskolen

Aarhus Universitet

2009

Summary

Since China in 1978 started its economic reforms, the country's economic growth has been outstanding, to

which trade in particular has played a significant role. The combination of a huge market, a substantial and

cheap labor resource and rapidly growing technological know-how are key elements of China's economy

today. China's entry into the WTO has lead to an even more liberal trade regime and hence meant explo-

sive economic prosperity through increased trade with the outside world. The country's gradual opening to

the surroundings is furthermore reflected in the number of foreign direct investment, which has resulted in

that the country today is among the world's largest destinations for FDI's. This development has meant that

China today is among the three largest economies in terms of international trade. As a natural process in

this development, the country's trade structure has also transformed. For that reason it would be interest-

ing to examine how China, in a trade perspective, is today.

The purpose of this paper therefore was to identify China's international trade structure. This was done by

combining an empirical analysis with relevant economic theories which may help to explain why China's

trade structure is what it is today. In this paper the focus was on the following areas; possible trade pat-

terns and explanations for this, China's comparative advantages, FDI’s in China and their influence on trade

and the presence of intra-industry trade in China.

The first part of the paper described China's international trade by country and product, where possible

patterns in China’s international trade structure were indentified. Subsequently, Chinas factor endowment

and comparative advantages were analyzed using the Heckscher-Ohlin theory. This was supplemented by a

further analysis of the country’s comparative advantages based on Revealed Comparative Advantage calcu-

lations. The FDI’s impact on China's international trade then was characterized and examined by distin-

guishing between horizontal and vertical direct investment by the use of the Knowlegde-Capital model.

After this, the extent of intra-industry trade in China’s trade was established by relevant calculations of the

Grubel-Lloyd index. This was further divided into intra-industrial trade with vertically and horizontally diffe-

rentiated products. To characterize this type of trade in China’s case, different theoretical contributions

was used, as there is no single model, which holds all the theories necessary for the analysis. Finally, the

determinants of trade were empirically tested through the gravitation trade model as a supplement to the

previous conclusions drawn in the paper.

The analysis of China's trade by country showed that China's largest and thus most important trading part-

ners are dominated by big Western industrialized economies and smaller, primarily Asian countries. It

should be noted that Hong Kong has a great importance to China's trade structure. China trades with vir-

tually the entire world, but the distribution of its trading partners must be considered rather skewed, since

the analysis showed that over half of the total trade is concentrated in just five trading partners.

The analysis of China's comparative advantages showed that China's relative factor endowment is very

different from the industrialized countries, which can explain why these countries are significant trading

partners to China. The analysis also revealed that China's comparative advantage primarily lies in the un-

skilled labor intensive products, which is consistent with the relatively large exports of these types of prod-

ucts. However, it is difficult to conclude whether Chinese exports are concentrated in these products, be-

cause the analysis of the commodity composition surprisingly showed a much greater export of technology

intensive products.

An analysis of FDI’s in China showed that the major investors are the same countries that are already Chi-

na's largest trading partners - though dominated by Western countries. The analysis also showed that the

FDI's are mainly vertical and thus may affect trade positively, as further confirmed in the gravitation model.

It was found that the FDI’s are primarily in the labor-intensive industries mainly because of the cheap labor,

and for that reason it is obvious that this factor of production is particularly important to China’s trade

structure. Though, as a result of the industrialized countries a growing tendency to invest in more technol-

ogy and capital intensive industries can be seen, which explains China's huge export of technology intensive

products.

The analysis of China's intra-industry trade showed that over one third of the country's total trade is actual-

ly composed of this type of trade. This still means that China's trade is dominated by inter-industry trade.

Additional, the analysis stated that the intra-industry trade is primarily characterized by trade in vertically

differentiated products where China is mainly responsible for the production of products of a lower quality

compared to the industrialized countries.

The gravitation analysis showed that determinants like geographical distance and no direct access to the

sea affect trade negatively, while GDP, GDP per capita and area have a positive effect on trade. These cha-

racteristics were confirmed in China’s largest trading partners.

Indholdsfortegnelse

1. Indledning ..................................................................................................................................................... 1

1.1. Problemformulering ............................................................................................................................. 2

1.2. Begrebsdefinitioner og antagelser ....................................................................................................... 2

1.3. Metode- og teorivalg ............................................................................................................................ 3

1.4. Afgrænsning .......................................................................................................................................... 4

1.5. Disposition ............................................................................................................................................ 5

2. Kinas internationale handel ......................................................................................................................... 5

2.1. Kinas handelsrelationer ........................................................................................................................ 7

2.2. Kinas handelsvaresammensætning .................................................................................................... 11

2.2.1. Produktklassifikation baseret på faktorintensitet ...................................................................... 14

3. Komparative fordele ................................................................................................................................... 17

3.1. Heckscher-Ohlin teorien ..................................................................................................................... 17

3.2. H-O teorien anvendt på Kina .............................................................................................................. 20

3.2.1. Teknologi og produktivitet .......................................................................................................... 24

3.3. Kinas komparative fordele .................................................................................................................. 26

3.4. Delkonklusion ..................................................................................................................................... 30

4. Udenlandske direkte investeringer ............................................................................................................ 31

4.1. Karakteristika for FDI’er i Kina ............................................................................................................ 32

4.2. Horisontale og vertikale FDI’er ........................................................................................................... 35

4.2.1. Knowledge-Capital modellen ...................................................................................................... 36

4.2.2. Knowledge-Capital modellen anvendt på Kina ........................................................................... 39

4.3. Delkonklusion ..................................................................................................................................... 42

5. Intra-industriel handel ................................................................................................................................ 43

5.1. Årsager til Intra-industriel handel ....................................................................................................... 44

5.1.1. Horisontal og vertikal intra-industriel handel ............................................................................. 44

5.1.2. Aggregering af handelsdata ........................................................................................................ 47

5.2. Kinas intra-industrielle handel ............................................................................................................ 48

5.3. Delkonklusion ..................................................................................................................................... 53

6. Andre handelsparametre ........................................................................................................................... 53

6.1. Gravitationsteorien ............................................................................................................................. 54

6.2. Gravitationsmodellen på Kina ............................................................................................................ 55

6.3. Udvidet gravitationsmodel på Kina .................................................................................................... 57

6.3.1. Regressionsresultater ................................................................................................................. 58

6.4. Andre variable .................................................................................................................................... 61

6.5. Delkonklusion ..................................................................................................................................... 64

7. Konklusion .................................................................................................................................................. 65

Litteraturlisteliste

Bilag 1: Kinas 30 største handelspartnere, i millioner USD, 2004

Bilag 2: Trade Intensity Indeks

Bilag 3: Hirschmann-indeks

Bilag 4: Kinas handelsvaresammensætning fordelt på SITC 2. digit, i millioner USD, 2004

Bilag 5: Fordelingsnøgle til produktklassifikation baseret på faktorintensitet

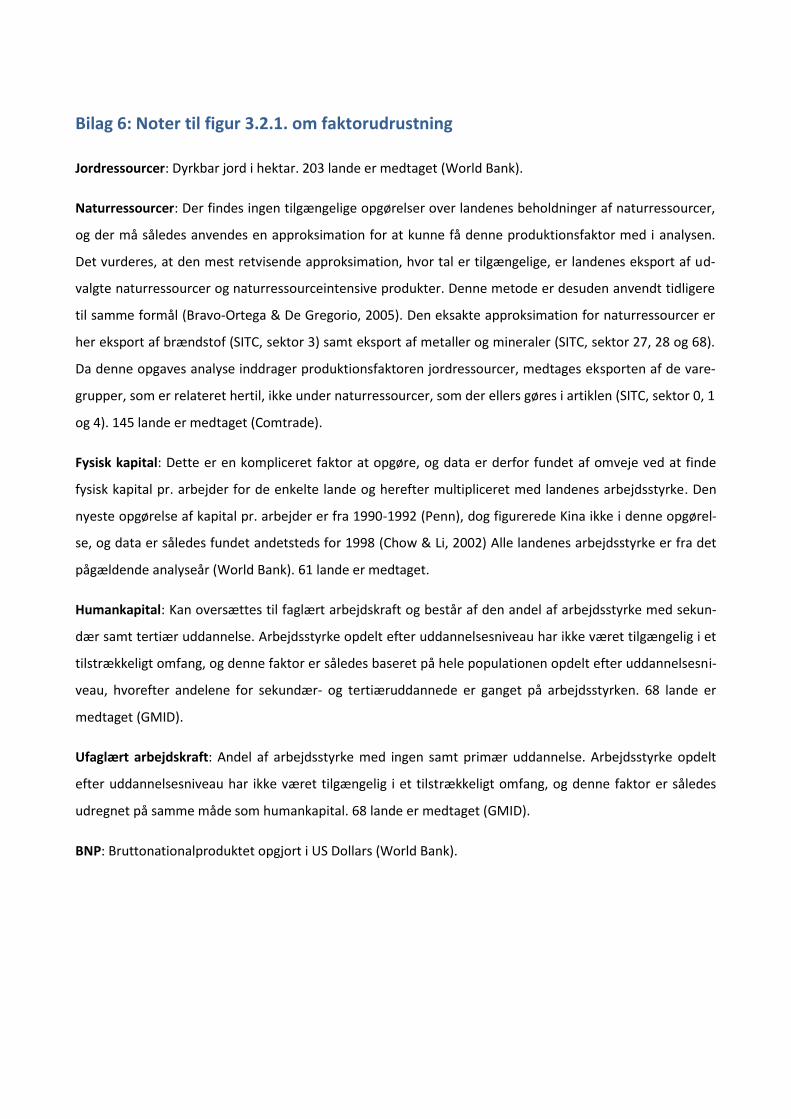

Bilag 6: Noter til figur 3.2.1. om faktorudrustning

Bilag 7: Balassa indeks – Revealed Comparative Advantage

Bilag 8: Antal FDI’er i Kina fordelt på industrier, 2004

Bilag 9: Grubel-Lloyd indeks

Tabel- og figuroversigt

Tabel 2.1.1. Kinas største handelspartnere i faktiske tal og procent, i millioner USD, 2004 ............................ 7

Tabel 2.1.2. Kinas største eksportdestinationer i faktiske tal og procent, i millioner USD, 2004 ..................... 8

Tabel 2.1.3. Kinas største importkilder i faktiske tal og procent, i millioner USD, 2004 .................................. 8

Tabel 2.1.4. Kinas største handelspartnere korrigeret for BNP, i millioner USD, 2004 .................................... 9

Tabel 2.1.5. Kinas største handelspartnere ifølge Trade Intensity Index, 2004 ............................................... 10

Tabel 2.2.1. SITC 3. revision, 1. digit ................................................................................................................. 11

Figur 2.2.1. Kinas nettoeksport fordelt på SITC 1. digit, i millioner USD, 2004 ................................................ 11

Tabel 2.2.2. Kinas største eksportvaregrupper fordelt på SITC 1. digit, i millioner USD, 2004......................... 12

Tabel 2.2.3. Kinas største importvaregrupper fordelt på SITC 1. digit, i millioner USD, 2004 .......................... 13

Tabel 2.2.1.1. Kinas eksport og import fordelt på produktgrupper klassificeret efter faktorintensitet,

i millioner USD, 2004 .................................................................................................................... 16

Figur 3.2.1. Faktorudrustning fordelt på lande, 2004 ...................................................................................... 21

Tabel 3.3.1. RCA indeks for Kina fordelt på SITC 1. digit, 2004 ......................................................................... 26

Tabel 3.3.2. RCA indeks for Kina fordelt på produktgrupper klassificeret efter faktorintensitet, 2004 .......... 26

Figur 4.1. Forholdet mellem Kinas totale udenrigshandel og FDI-inflow, i millioner USD, 1978-2004 ........ 32

Tabel 4.1.1. Lande med flest FDI’er i Kina i procent, 2004 ............................................................................... 33

Tabel 4.2.2.1. Variable til K-C modellen fordelt på lande, 2004 .......................................................................... 39

Tabel 5.2.1. Kinas Intra-industrielle handel i procent fordelt på lande, 2004 .................................................. 49

Tabel 5.2.2. Det gennemsnitlige forhold mellem eksport- og importenhedsværdier fordelt på SITC

1. digit, 2004 .................................................................................................................................. 50

Tabel 5.2.3. Kinas Intra-industrielle handel i procent fordelt på SITC 1. digit, 2004 ........................................ 51

Tabel 6.2.1. Regressionsresultater, Y = ln eksport og Y = ln import .................................................................. 56

Tabel 6.3.1.1. Regressionsresultater, Y = ln Eksport ............................................................................................ 59

Side 1 af 68

1. Indledning

Kina har i de senere år fået øget opmærksomhed på grund af landets bemærkelsesværdige vækst og udvik-

ling som følge af de omfattende økonomiske reformer, landet påbegyndte i 1978 (CIA, 2009). Kinas økono-

mi er således i de seneste tre årtier vokset med op mod 10 % pr. år, hvilket er langt mere end både Europa

og USA's økonomier og enestående i historisk perspektiv (GMID). Kinas indtræden i World Trade Organiza-

tion (WTO) i 2001 har desuden resulteret i et mere liberalt handelsregime og dermed betydet eksplosiv

økonomisk fremgang via øget samhandel med omverdenen. Landets gradvise åbning for omgivelserne kan

aflæses på både antallet af udenlandske direkte investeringer (FDI) samt i særdeleshed udenrigshandlen.

Importen er de seneste fem år steget med gennemsnitlig 40 % om året og eksporten tilsvarende 35 %

(GMID). Denne udvikling har betydet, at Kina i dag er blandt de tre største økonomier, hvad angår interna-

tional handel (ITS, 2005). Kina handler med stort set hele verden, og landets største handelspartnere er

henholdsvis EU, USA og Japan. I takt med at Kinas handel med resten af verden er blevet større, har landets

handelsstruktur også ændret sig. Især eksporten til industrialiserede økonomier er vokset og blevet mere

differentieret. Samtidig er Kinas betydning regionalt set stadigt voksende, og en stigende del af Kinas im-

port kommer fra Asien, hvilket har placeret Kina blandt de vigtigste eksportdestinationer for andre asiatiske

lande.

Kombinationen af et enormt marked, en væsentlig og billig arbejdskraftressource samt hurtigt voksende

teknologisk knowhow er hovedelementer for Kinas økonomi i dag. Med en arbejdsstyrke på 768 millioner

og en gennemsnitlig årsløn på blot 20.000 kr. pr. arbejder, hvor knap hver tredje arbejder enten ingen ud-

dannelse har eller kun har den helt basale primære uddannelse (GMID), bør man ifølge internationale han-

delsteorier forvente, at Kina fortrinsvis er eksportør af arbejdskraftintensive produkter uden avanceret

teknologi. Dog viser det sig, at landet også eksporterer teknologisk avancerede produkter, der i handelsteo-

retisk sammenhæng kategoriseres som værende kapital- eller vidensintensive. Samtidig viser det sig, at der

i mange industrier er en væsentlig intra-industriel handel, det vil sige, at der både forekommer eksport og

import af samme varegruppe. Man kan således sætte spørgsmålstegn ved, om faktorudrustning har en

betydning for produktsammensætningen i Kinas handelsstruktur, og om det teoretiske grundlag for kompa-

rative fordele eventuelt brister i Kinas tilfælde.

Som allerede nævnt har multinationale selskaber fået øjnene op for Kinas enorme potentiale, og landet er i

dag blandt verdens største destinationer for FDI’er. Set i lyset af, at Kina samtidig er et af verdens førende

handelslande, kan man ikke undgå at gøre sig tanker omkring en eventuel sammenhæng mellem størrelsen

Side 2 af 68

af handlen og omfanget af direkte investeringer. Dette bekræftes yderligere i, at udenlandsk ejede virk-

somheder udgør knap 60 % af den kinesiske udenrigshandel (NBSC, 2005).

1.1. Problemformulering

På baggrund af ovenstående vil denne afhandling overordnet analysere Kinas internationale handelsstruk-

tur med specielt vægt på følgende arbejdsspørgsmål:

Er Kinas handel forholdsvis jævnt fordelt over verdenens lande, eller forekommer der et specifikt

mønster i fordelingen af handelsrelationerne? Hvilke parametre kan forklare dette?

Hvor har Kina sine primære komparative fordele, og hvilken betydning har disse for landets han-

delsstruktur? Er det som man skulle forvente ifølge den internationale handelsteori, at Kinas eks-

port er koncentreret i arbejdskraftintensive produkter?

Hvilken rolle har multinationale selskabers direkte investeringer i Kina for landets internationale

handel? Er det, som man umiddelbart skulle tro, at der er en sammenhæng mellem de udenlandske

direkte investeringer foretaget i Kina og landets internationale handel, og i så fald hvilken?

I hvor høj en grad forekommer der intra-industriel handel mellem Kina og dets handelspartnere, og

hvad kan forklare dette? Hvordan kan denne intra-industrielle handel karakteriseres?

1.2. Begrebsdefinitioner og antagelser

Det antages, at Kinas eksport til et andet land svarer til dette lands import fra Kina og omvendt. Det vil sige,

at verdenshandlen fuldkomment balancerer. Dette er dog langt fra realiteten, da man globalt set oplever et

handelsbalanceunderskud (GMID), som blandt andet skyldes forskelle i landenes værdiansættelse af han-

delsvarerne afhængig af, om man er eksportland eller importland. Denne forskel opstår typisk ved at eks-

portværdier eksempelvis opgøres efter FOB, og importværdien på samme tid opgøres efter CIF. FOB står for

Free On Board og betyder, at eksportøren kun betaler omkostninger til egen landegrænse og forsikring,

mens fragten betales af importøren. CIF står for Cost Insurance and Freight og betyder, at eksportøren be-

taler både omkostninger, forsikring og fragten til destinationen. Det vurderes dog, at det i denne sammen-

hæng ikke vil få væsentlig betydning for de endelige resultater, og der vil således ikke tages højde for disse

forskelle.

Side 3 af 68

Kina vil i analysemæssig sammenhæng blive opdelt i Folkerepublikken Kina (Kina) og Den Administrative

Region Hong Kong (Hong Kong). Hong Kong, som fra 26. januar 1841 var britisk koloni, blev overdraget til

Kina i 1997 og har i dag begrænset selvstyre under den kinesiske regering. Officielt hører Hong Kong såle-

des under Kina, men grundet et ”et land-to systemer-politik” betragtes Hong Kong i flere sammenhænge

som et selvstændigt styre (UM, 2008). Kina dækker desuden ligeledes over Taiwan, som også, i det omfang

det er muligt, vil blive set på som en selvstændig region gennem analysen af Kinas handelsstruktur.

1.3. Metode- og teorivalg

Denne opgave vil være en kombination af teori og empiri for at opnå en analytisk og fyldestgørende besva-

relse af problemstillingen og dens arbejdsspørgsmål. For at opnå et mere naturligt flow mellem teori og

analyse, vil teorien kun blive beskrevet i de sammenhænge, hvor denne vurderes til at skulle forklares. De

eksakte metoder anvendt i analyserne i de enkelte afsnit vil desuden først gennemgås, når de finder an-

vendelse.

Datamaterialet og anden information anvendt i denne opgave er indsamlet fra forskellige kilder, herunder

internationale organisationer, akademiske tidsskrifter, artikler, rapporter, lærebøger og andre publikationer

m.m. Dette er gjort for at undgå databias, men det har ligeledes været en nødvendighed, da ikke alt data

brugt i denne opgave har været tilgængelig ét samlet sted. Data er hovedsagelig indsamlet fra den kinesiske

årbog, China Statistical Yearbook, udarbejdet af National Bureau of Statistics of China samt fra de følgende

internationale organisationers databaser; Global Market Information Database, SourceOECD Statistics og

UN Comtrade Database. Kriterierne for valg af kilder har for hele opgaven været validitet og pålidelighed.

Den store brug af forskellige databaser har dog medført, at nogle tal, som burde være de samme, alligevel

varierer. Hensigten med at benytte flere databaser mister således sit grundlag en smule, men det har ikke

været muligt at undgå dette problem fuldstændigt, selvom det er forsøgt, og der ses i denne anledning bort

fra de små variationer i datamaterialet, der eventuelt måtte opstå.

Rationalet bag valget af teorierne anvendt i opgaven er overordnet set at få arbejdsspørgsmålene besvaret.

Derfor er teorierne vedrørende henholdsvis komparative fordele, udenlandske direkte investeringer samt

intra-industriel handel inddraget i opgaven. Herunder er der taget udgangspunkt i én eller flere teorier, som

er vurderet til bedst at kunne bidrage til opgavens formål, nemlig at afdække Kinas internationale handels-

struktur. I henhold til komparative fordele er det teoretiske afsæt Heckscher (1919) og Ohlins (1924) H-O

model, da denne med sit udgangspunkt i landes faktorudrustning vil kunne afsløre, hvor Kina har sine kom-

parative fordele og årsagerne hertil. Vedrørende udenlandske direkte investeringer er Markusens (1998)

Knowledge-Capital model valgt, da denne model sondrer mellem investeringstyper og herudover, hvordan

Side 4 af 68

netop disse påvirker handlen. Med hensyn til intra-industriel handel tages der afsæt i flere forskellige teo-

retiske bidrag blandt andet Falvey (1981), Krugman (1981) samt Linder (1961), da der ikke findes en samlet

model, som rummer de mulige forklaringer til intra-industriel handel, og disse tre vurderes til at være de

mest anvendelige bidrag i relation til denne opgaves formål. Desuden er det i opgaven valgt empirisk at

teste årsagerne til handel gennem den meget anvendte og anerkendte gravitationsmodel, som er baseret

på Newtons gravitationsteori.

Der er udvalgt fire lande, som gennem visse dele af opgaven vil blive anvendt og analyseret som praktiske

eksempler i forhold til Kina. Denne udvælgelse er foretaget med henblik på at opnå konsistente resultater

og konklusioner i alle opgavens aspekter. De udvalgte lande er henholdsvis USA, Tyskland, Japan og Indien.

USA, Japan og Tyskland inddrages, da de er tre væsentlige handelsnationer, som repræsenterer hver deres

verdensdel. Indien er valgt af den grund, at det ligesom Kina er et stort asiatisk land, der er under voldsom

udvikling, og fordi konkurrencen imellem de to lande desuden er stor. Der vil dog være situationer, hvor

ikke alle lande inddrages, da det i sådanne tilfælde er vurderet, at en anden landeudvælgelse er mere rele-

vant. Valg af lande og argumentation herfor vil således fremgå eksplicit i de pågældende afsnit.

1.4. Afgrænsning

Det er langt fra en hemmelighed, at Kina har udviklet sig kolossalt over tid, da de faktiske tal og statistikker

samt adskillige dertilhørende analyser i videnskabelige tidsskrifter mv. allerede har konstateret dette og

ikke mindst udviklingen før og efter WTO. Derfor vil denne opgave hverken analysere eller konkludere på

udviklingen over tid, men i stedet foretage en gennemgribende analyse af hvordan Kinas handelsstruktur

ser ud i dag og ikke mindst årsagerne hertil. Tidsaspektet er dog stadig meget relevant, men at inddrage

dette vil resultere i en opgave, som kun lige vil berøre emnets overflade og derved ikke vil indeholde den

dybdegående analyse af Kinas handelsstruktur, som netop er, hvad denne opgave bestræber sig på. Derfor

vil det primære formål være at se på Kinas nuværende situation via en grundig teoretisk og empirisk analy-

se af Kinas aktuelle handelsstruktur. Tid vil dog inddrages i enkelte tilfælde, hvis det vurderes til at være

essentiel for opgaven. Blandt andet vil Kinas udvikling kort beskrives i den første del af opgaven, da det

vurderes at en sådan viden er et basalt og vigtigt grundlag for læseren for at kunne forstå, hvor Kina er i

dag. Analyseåret er udvalgt til at være år 2004, da dette år vurderes til at være et typisk år, hvor der ikke er

sket essentielle begivenheder for hverken Kina eller verden generelt. Tilmed opnås der således også et fuld-

stændigt datagrundlag, da mange databaser kun tilbyder data frem til 2004.

Side 5 af 68

Desuden afgrænses der fra et par mindre ting, som dog alligevel er af betydning. Opgaven vil kun beskæfti-

ge sig med varehandel og ser således bort fra tjenesteydelser. Endvidere vil regionale handelsorganisatio-

ner højst sandsynlig kunne forklare eventuelle ujævnheder i fordelingen af Kinas handelsrelationer, men

dette udelades dog ligeledes i analysen, da Kina først for nylig er indgået i sådanne samarbejder, hvilke

således endnu ikke har haft særdeles stor effekt.

1.5. Disposition

Det første afsnit, som er benævnt afsnit 2, omhandler Kinas internationale handel fordelt på lande og pro-

dukter. Dette afsnit skal således give svar på, hvorvidt der optræder eventuelle mønstre i Kinas internatio-

nale handelsstruktur, men vil desuden fungere som et henvisningsgrundlag for de følgende afsnits analyser.

Afsnit 3 vil efterfølgende analysere Kinas faktorudrustning og herigennem dets komparative fordele, sup-

pleret med en yderligere analyse af landets komparative fordele her baseret på en indeksberegning. De

udenlandske direkte investeringers indflydelse på Kinas internationale handel vil i afsnit 4 analyseres. Dette

gøres ved at sondre mellem horisontale og vertikale direkte investeringer, og hvad disse har af indvirkning

på handlen. Afsnit 5 estimerer forekomsten af intra-industriel handel i Kina fordelt på lande samt varegrup-

per. Der vil i samme afsnit analyseres på, hvorfor denne type tovejshandel opstår. Desuden skelnes der

mellem handel med horisontalt og vertikalt differentierede produkter med det formål at kunne konstatere,

på hvilket grundlag Kina handler, som de gør. Der vil i afsnit 6 yderligere analyseres på mulige årsager til

handel. Dette gøres med udgangspunkt i en empirisk test, som har til formål at kaste nyt lys over grundla-

get for Kinas internationale handel, men ligeledes be- eller afkræfte konklusioner foretaget i de ovenståen-

de afsnit. Afsnit 7 vil have til formål at drage opgavens endelige konklusioner og definitivt besvare opga-

vens overordnede problemstilling og de dertilhørende arbejdsspørgsmål.

2. Kinas internationale handel

Siden Kina i 1978, som også tidligere nævnt, indledte sine økonomiske reformer, har landets økonomiske

vækst været enestående. Kinas bruttonationalprodukt steg fra USD 217 milliarder i 1978 til USD 1.932 milli-

arder i 2004, hvilket svarer til en gennemsnitlig årlig vækst på 9,3 % (GMID)1. Sammenlignet med 6,5 %

samlet set for verden har Kinas økonomi ikke kun vokset hurtigere, men ligeledes også bidraget positivt til

vedvarende vækst på verdensplan. Det er dog svært at definere Kina som værende enten et udviklingsland

eller et industrialiseret land, da landet udover dets demografiske forskelle også er præget af store regionale

forskelle den økonomiske geografi taget i betragtning. Geografisk set er det Østkina og således den lands-

1 De resterende tal i afsnittet stammer ligeledes fra denne kilde, med mindre andre kilder er angivet.

Side 6 af 68

del, som ligger ud til kysten, der har oplevet langt størstedelen af landets vækst og udvikling. Dette er imid-

lertid gået ud over Vestkina, som med sin isolerede landsdel især er blevet overset i handelsmæssigt per-

spektiv. Kina vil i den resterende del af opgaven dog blive betragtet som et udviklingsland, landets lave BNP

pr. indbygger taget i betragtning. Trods dette har økonomiens omstrukturering resulteret i en cirka ni gange

så stor BNP i 2004 sammenlignet med samme tal ved reformstart. Det placerer Kina som verdens femte

største økonomi efter USA, Japan, Tyskland og Frankrig og har således mangedoblet Kinas betydning i ver-

densøkonomien siden slutningen af 1970’erne. Det bekræftes desuden i landets andel af verdenens BNP,

som i 1978 var 2,6 % mod 4,6 % i 2004.

Kinas entré på verdensmarkedet er den største og væsentligste enkeltfaktor i globaliseringen de senere år,

og økonomisk set står Kinas optagelse i verdenshandelsorganisationen WTO den 11. september 2001 efter

15 års forhandlinger som en milepæl. Kina har herigennem forpligtet sig til ikke at diskriminere WTO-

medlemmer, således at udenlandske virksomheder vil få samme behandling som landets egne virksomhe-

der. Ligeledes gælder det for kinesiske varer, som også skal behandles ens, uanset om det er til indenlandsk

eller udenlandsk salg. Det har blandt andet betydet for handlen, at Kina gradvist har skullet afskaffe eller

reducere toldafgifter, subsidier og kvoter. Medlemskab hos WTO er således den rette platform til bedst at

kunne varetage egne handelsmæssige interesser både for omverdenen, men også for Kina selv. Med en

bredere medlemskreds opnås der tilmed større forudsigelighed omkring vilkårene for samhandlen samtidig

med gensidigt lavere toldsatser til gavn for konkurrencen. WTO-medlemskabet styrker således grundlaget

for en øget samhandel. Den afledte økonomiske vækst ved medlemskab hos WTO vil derfor kunne komme

den kinesiske befolkning til gode i form af øget velfærd og flere sociale goder. For Kina har indtrædelsen i

WTO således været det naturlige skridt i henhold til landets interesse for vedvarende vækst og udvikling

(WTO, 2001).

Integrationen i den globale økonomi samt især den internationale handel har således spillet en signifikant

rolle i Kinas transformation og udvikling. Sammen med lave produktionsomkostninger har ikke mindst de

seneste års liberaliseringer betydet markante stigninger i landets internationale handel. Fra 1978 til 2004 er

Kinas eksport steget fra USD 10,0 milliarder til USD 593,3 milliarder, hvilket svarer til en 60 gange fordob-

ling. Importen har udviklet sig ligeledes fra USD 11,1 milliarder til USD 561,2 milliarder i samme periode.

Gennemsnitlige årlige vækstrater for eksport og import er i perioden henholdsvis 18 % og 17 %. Ikke mindst

årene efter WTO-optagelsen har landets handelstal udviklet sig. Den samlede vækstrate for landets uden-

rigshandel var fra 2001 til 2004 gennemsnitligt på hele 26 % om året. Det har resulteret i, at udenrigshand-

lens andel af BNP i denne periode er steget med 55 % og i slutåret udgjorde 60 % af landets BNP. Med en

international handel der siden sidst i 1970’erne er vokset hurtigere end bruttonationalproduktet, udgør

Side 7 af 68

Tabel 2.1.1. Kinas største handelspartne-re i faktiske tal og procent, i millioner USD, 2004

Totale handel Procentandel

USA 169.598 14,7 %

Japan 167.835 14,5 %

Hong Kong 112.665 9,8 %

Sydkorea 90.045 7,8 %

Taiwan 78.303 6,8 %

Kilde: (GMID)

Kinas udenrigshandel derfor i dag en større andel af BNP, end hvad den gjorde tidligere, hvilket også er et

perfekt billede af netop Kinas større åbenhed og økonomiske integration med den resterende verden. Det

har ligeledes betydet, at Kinas afhængighed af omverdenen og dens samhandel med denne kraftigt er øget,

og derfor er også den økonomiske udvikling på verdensplan særdeles vigtig for landet. Sammenlignet med

udviklingen på verdensplan har Kina desuden også trumfet. Fra at udgøre praktisk talt intet, har Kinas

udenrigshandel udviklet sig til at udgøre 6,2 % af den samlede verdenshandel i 2004. Dette overgås kun af

Tyskland og USA, og placerer derved Kina, som også tidligere nævnt, som den tredje største handelsnation i

verden. Derved kan det på samme måde konkluderes, at verden også til en hvis grad er afhængig af Kina og

dets udvikling. En naturlig videreførelse af disse konklusioner vil være at afdække Kinas samhandelsmøn-

ster samt handelssvaresammensætning for at finde netop de forhold, som bidrager til denne massive an-

del, Kinas handel udgør af både landets BNP samt verdenshandlen på nuværende tidspunkt.

2.1. Kinas handelsrelationer

I det følgende vil der blive redegjort for Kinas største handelspartnere. Datamaterialet er udvalgt og baseret

på Kinas 30 største handelspartnere, som udgør cirka 90 % af Kinas samlede handel2, og det vurderes såle-

des som værende et tilstrækkeligt og troværdigt datagrundlag for analysen.

Kinas største og dermed vigtigste handelspartner, når man ser

på den samlede handel i faktiske beløb, er USA efterfulgt af Ja-

pan, Hong Kong, Sydkorea og Taiwan, jf. tabel 2.1.1. USA’s han-

del med Kina udgør 14,7 % af Kinas samlede udenrigshandel.

Japan ligger lige efter med en andel på 14,5 %. At Hong Kong og

Taiwan ligeledes er store handelspartnere til Kina kan langt hen

ad vejen forklares ved, at disse to regioner officielt set tilhører

Kina og således i høj grad er både politisk og økonomisk integre-

ret med landet. En bemærkelsesværdig betragtning ved den

samlede top fem over Kinas vigtigste handelspartnere er, at disse fem lande tilsammen udgør over halvde-

len af Kinas udenrigshandel (53,6 %). Det giver en indikation af, at størstedelen af Kinas handel med om-

verdenen er koncentreret omkring få destinationer. Dette understøttes ligeledes i, at de resterende lande

Kina handler med, alle har beskedne men også nogenlunde ens handelsandele. Hvad fordelingen af Kinas

handelspartnerne angår, må det således fastslås, at de til en hvis grad er jævnt fordelt på størstedelen af

verdens lande dog med få store udsving, som forvrænger dette billede en smule. Den umiddelbare forkla-

2 Jf. Bilag 1: Kinas 30 største handelspartnere, i millioner USD, 2004.

Side 8 af 68

ring på dette skal sandsynligvis findes ved at se på landenes økonomiske størrelse og betydning i verdens-

handlen samt den geografiske afstand fra Kina, da eksempelvis Taiwan må siges at være uden større betyd-

ning på verdensplan, men derimod grænser tæt opad Kina.

For lettere at kunne gennemskue eventuelle mønstre i Kinas handelsstruktur fordelt udelukkende på lande,

deles handlen op i eksport og import, jf. tabel 2.1.2. og 2.1.3. Som det fremgår, er USA hoveddestinationen

for Kinas eksport med en andel af Kinas samlede eksport på godt 21 %. Kinas største eksportdestinationer

ligner meget den ovenstående beskrivelse af landets vigtigste handelspartnere – med den undtagelse at

Taiwan nu er skiftet ud med Tyskland. Ser man derimod på de største importlande, er fordelingen nu noget

anderledes. Her ligger Japan, Taiwan og Sydkorea i toppen og ud-

gør knap 40 % af Kinas samlede import. Denne fordeling indikerer

et begyndende mønster i sammensætningen af Kinas handelspart-

nere, hvilket understøttes yderligere, hvis man bevæger sig et

skridt længere ned i begge tabeller. Her fremgår det nemlig tyde-

ligt, at rækken af største eksportdestinationer er domineret af

vestlige lande, hvorimod de største importlande hovedsageligt er

asiatiske lande.

At Hong Kong figurerer i toppen i de fleste sammenhænge, når

man forsøger at anskueliggøre Kinas største handelspartnere, skal

ses i lyset af den omfattende økonomiske integration de to lande

imellem, hvilket har medført meget begrænsede handelsbarrierer.

Hong Kong er desuden et stort finansielt center for mange multi-

nationale selskaber, som blandt andet har bevirket, at Hong Kong i

dag fungerer som distributionscenter for de selskaber med pro-

duktionsvirksomheder i Kina (ITS, 2005, s. 5-6). Produkterne pro-

duceres således i Kina, hvorefter de bliver eksporteret til en asso-

cieret distributør i Hong Kong og herfra forsendes til de retmæssi-

ge destinationer over hele verden3. Hong Kong kommer således til

at fungere som et transitland for Kinas vareeksport, hvilket er den primære grund til, at landet er en af Ki-

nas vigtige handelspartnere. At Hong Kong er et vigtigt distributions- og bearbejdningscenter – det vil sige,

at landet også i nogle tilfælde importerer varer, bearbejder dem og herefter eksporterer varerne videre –

betyder således, at værdiforøgelsen i BNP’en kan være langt mindre end eksportens totale værdi. Dette

3 Inklusiv forsendelser tilbage til Kina.

Tabel 2.1.2. Kinas største eksportdestinationer i faktiske tal og procent, i millioner USD, 2004

Eksport Procentandel

USA 124.942 21,1 %

Hong Kong 100.868 17,0 %

Japan 73.509 12,4 %

Sydkorea 17.811 4,7 %

Tyskland 23.755 4,0 %

Holland 18.518 3,1 %

Storbritannien 14.966 2,5 %

Kilde: (GMID) Tabel 2.1.3. Kinas største importkilder i faktiske tal og procent, i millioner USD, 2004

Import Procentandel

Japan 94.326 16,8 %

Taiwan 64.759 11,5 %

Sydkorea 62.234 11,1 %

USA 44.656 8,0 %

Tyskland 30.356 5,4 %

Malaysia 18.174 3,2 %

Singapore 13.994 2,5 %

Kilde: (GMID)

Side 9 af 68

forklarer, hvordan lige netop Hong Kongs samlede handel overskrider dets egen BNP og understøtter der-

med ovenstående teori vedrørende Hong Kongs betydning for Kinas handelsstruktur. Man skal således hu-

ske at tage højde for disse særlige omstændigheder ved Kina og Hong Kongs indbyrdes handelsforhold, når

Kinas udenrigshandel analyseres.

Ovenstående beskriver altså Kinas vigtigste handelspartnere baseret på faktiske data. Det kan endvidere

diskuteres, om dette er den mest retvisende målestok. Det er logisk, at Kinas største handelspartnere er

lande med en hvis økonomisk størrelse, såsom USA og Japan, da disse naturligvis både aftager og udbyder

større mængder end et land, der er halvt så stort. Men det betyder ikke, at de mindre lande bør negligeres,

da disses bidrag til handelsstatistikken ligeledes kan være af betydningsfuld karakter deres respektive stør-

relse taget i betragtning. For ikke at overse interessante betragtninger bør man således finde en måde,

hvorpå denne negligering af de mindre lande kan undgås. En indlysende løsning på dette er at korrigere for

landenes BNP. BNP er defineret som en samlet opgørelse af et lands totale produktion og er således et

særdeles anvendt udtryk for størrelsen af landets økonomi. Det interessante ved at korrigere for BNP er, at

man kan se på landene som værende økonomisk set lige store, hvilket sætter handelsandelene og dermed

rækkefølgen af Kinas største handelspartnere i et helt andet per-

spektiv, jf. tabel 2.1.4. Lande med en høj handelsrate i forhold til

BNP tenderer til at være forholdsvis små i økonomisk størrelse og

er ofte vigtige shipping- og distributionscentre, hvilket dokumen-

teres i tabellen, da det her fremgår, at Hong Kong nu er rykket op

på førstepladsen og Singapore på tredjepladsen som Kinas største

handelspartner. Lande med en lavere handelsandel af BNP tende-

rer derimod til at være meget store i økonomisk størrelse eller

blot ikke særlig åbne over for handel på grund af handelsbarrierer

eller distancen til andre lande (Feenstra & Taylor, 2008, s. 10). Dette afspejles i, at Japan og USA nu er ryk-

ket ned på en henholdsvis 13. og 22. plads, samt at de lande, som nu fremstår som små handelspartnere til

Kina, udgøres af flere europæiske og sydamerikanske lande4. Landene med de højeste handelsrater er nu

udelukkende mindre asiatiske økonomier, hvilket ikke kommer som nogen overraskelse, da det giver god

logisk mening, at Kina handler meget med de omkringliggende lande. En bemærkelsesværdig betragtning er

dog alligevel, at Vietnam med sin meget beskedne andel af Kinas totale handel på under én procent i for-

hold til eksempelvis USA’s på knap 15 procent, efter korrektion for BNP nu ligger på en femteplads over

Kinas største handelspartnere. Det betyder således, at ganger man Vietnams økonomiske størrelse op, så

4 Jf. Bilag 1: Kinas 30 største handelspartnere, i millioner USD, 2004.

Tabel 2.1.4. Kinas største handelspartnere korrigeret for BNP, i millioner USD, 2004

Totale handel Handelsrate

Hong Kong 112.665 67.9 %

Taiwan 78.303 22,4 %

Singapore 26.682 20,4 %

Malaysia 26.260 18.4 %

Vietnam 6.742 15,7 %

Kilde: (GMID)

Side 10 af 68

den svarer til USA’s, handler Kina rent faktisk meget mere med Vietnam end med USA. Når alle 30 lande

tages i betragtning, har korrektionen for BNP bekræftet ovenstående diskussion, hvor det blev konkluderet,

at fordelingen af Kinas handelspartnere på grund af de store udsving er rimelig skæv trods det, at største-

delen af landene på listen har nogenlunde samme andel af handlen. Ud fra ovenstående kan det desuden

fastslås, at landenes økonomiske størrelse har en væsentlig betydning for handelsvolumen mellem Kina og

dets handelspartnere.

En anden måde, hvorpå sammensætningen af Kinas handelspartnere kan anskueliggøres, er ved at anvende

det såkaldte Trade Intensity Indeks (TII). Dette indeks bruges til at bestemme, om handelsværdien mellem

to lande er større eller mindre end, hvad der ville forventes baseret på handelspartnerens betydning i ver-

denshandlen. Indekset er defineret som andelen af Kinas eksport til partnerlandet sat i forhold til andelen

af verdens eksport til samme land5. Et indeks højere end én indikerer et handelsflow større end forventet,

handelspartnerens betydning i verdenshandlen taget i betragtning. Det

omvendte gør sig naturligvis gældende for en indeksværdi lavere end én.

Dette indeks tager således også højde for landenes størrelse, dog mere

ud fra et handelsmæssigt perspektiv ved at sætte dem i forhold til deres

betydning på verdensplan. Det fremgår af datamaterialet, at halvdelen

af Kinas 30 største handelspartnere handler mere med Kina, end det ville

forventes6, hvilket blot understreger Kinas vigtige position i verdenshand-

len. Ikke overraskende ligger Hong Kong i toppen med et indeks på 5,73,

jf. tabel 2.1.5. Sammenholdt med tidligere diskussion er forklaringen på

dette dog fastslået. Japan har igen indtaget andenpladsen, hvilket endnu engang beviser Kinas omfattende

handel med denne nation. At Vietnam nu er rykket helt op på en tredjeplads bekræfter blot ovenstående i,

at Kina handler mere med Vietnam end først antaget. En bemærkelsesværdig betragtning er her, at et land

som Tyskland nu figurerer i bunden af top 30 med en indeksværdi på langt under én7. Dette viser dog blot,

at når Tysklands enorme betydning i verdenshandlen tages i betragtning, er handlen med Kina altså ikke så

omfattende, som man måske ville forvente i første omgang. Igen er toppen udelukkende bestående af asia-

tiske lande, og man begynder at fornemme et endeligt mønster, der viser, at Kinas største handelspartnere

domineres af de geografisk nærtliggende lande.

5 Jf. Bilag 2: Trade Intensity Indeks.

6 Jf. Bilag 1: Kinas 30 største handelspartnere, i millioner USD, 2004.

7 Jf. Bilag 1: Kinas 30 største handelspartnere, i millioner USD, 2004.

Tabel 2.1.5. Kinas største handelspartnere ifølge Trade Intensity Index, 2004

TII

Hong Kong 5,73

Japan 2,49

Vietnam 2,05

Sydkorea 1,91

Indonesien 1,76

Kilde: (GMID)

Side 11 af 68

Figur 2.2.1. Kinas nettoeksport fordelt på SITC 1. digit, i millioner USD, 2004

Kilde: (SourceOECD)

-60000

-40000

-20000

0

20000

40000

60000

80000

100000

120000

total 0 1 2 3 4 5 6 7 8 9

Tabel 2.2.1. SITC 3. revision, 1. digit

0. Fødevarer og levende dyr

1. Drikkevarer og tobak

2. Råmaterialer, uspiselige, undtagen brændstoffer

3. Mineralske brændstoffer, smøremidler og relaterede materialer

4. Animalske og vegetabilske olier, fedtstoffer og voks

5. Kemikalier og relaterede produkter, ikke andetsteds specificeret

6. Færdigvarer klassificeret hovedsageligt efter materiale

7. Maskiner og transportmidler

8. Diverse varer

9. Varer og transaktioner ikke klassificeret andetsteds i SITC Kilde: (UN)

2.2. Kinas handelsvaresammensætning

Varestrukturen for international handel

kan analyseres ved hjælp af adskillige

internationale og nationale anvendte

vareklassificeringer, som i de fleste

tilfælde er baseret på forskellige indde-

lingskriterier og tilmed detaljeringsni-

veau. Standard International Trade

Classification (SITC) er dog en af de

mest anvendte i denne sammenhæng.

SITC er en vareinddeling, som klassifi-

cerer et lands eksport og import, så der

er grundlag for en konsistent sammen-

ligning på tværs af både lande og år. Denne standard er udarbejdet af FN med det primære formål at kunne

bruges i den internationale statistik med henblik på økonomiske analyser, og hovedinddelingsprincippet er

derfor, så vidt muligt, varernes produktionsstadie (dvs. råvarer, halvfabrikata, færdigvarer). Den oprindeli-

ge SITC er ændret flere gange og har i 3. revision fra 1986 i alt 3.118 vareklasser. Denne revision er dog ikke

den nyeste, da den blev revideret igen i 2006. Denne udgave vil dog ikke blive benyttet, da analyseåret i

dette tilfælde er 2004, og revision 3 vil således benyttes gennem resten af opgaven. Overordnet set inde-

holder SITC 3. revision ti sektioner, der betegnes som 1. digit, jf. tabel 2.2.1. Herunder findes der yderligere

5 digits, hvor hvert niveau udvider hver sektor

og dermed øger detaljeringsgraden (UN). I det

følgende vil Kinas handelsvaresammensætning

analyseres med henblik på at afdække de stør-

ste handelsvaregrupper.

Af figur 2.2.1. fremgår det, at Kina samlet set er

nettoeksportør med et handelsbalanceover-

skud på USD 32,1 milliarder i analyseåret. Det

betyder i så fald, at landets økonomiske kapaci-

tet og herved udbud er større end landets egen

efterspørgsel. I samme omgang fastslår dette,

at Kina har mere end sørget for at lade deres

Side 12 af 68

Tabel 2.2.2. Kinas største eksportvaregrupper fordelt på SITC 1. digit, i millioner USD, 2004

Varegruppe Eksport Procentandel

7 268.260 45,2 %

8 156.745 26,4 %

6 100.646 17,0 %

5 26.360 4,4 %

0 18.864 3,2 %

Kilde: (SourceOECD)

eksport finansiere deres import. Sammenlignet med USA, Tyskland og Japan, som er ligeså væsentlige han-

delsnationer på verdensplan, fremstår Kinas overskud dog som værende beskedent8. Kinas eksport er sam-

let set kun 5 % større end importen, og der kan således argumenteres for, at handelsbalancen er meget tæt

på at balancere. Når der ses på produktniveau, fremgår det af samme figur, at Kina er nettoeksportør i fem

ud af de ti varegrupper. Der er dog flere af varegrupperne, hvor nettooverskuddet eller -underskuddet er

så beskedent, at det er nærmest ikke er nævneværdigt. Den produktgruppe, der bidrager allermest til det

samlede eksportoverskud, er diverse varer (8), hvor eksporten er godt tre gange større end importen. Her-

udover bidrager varegrupperne fødevarer og levende dyr (0), drikkevarer og tobak (1), færdigvarer (6) samt

maskiner og transportmidler (7) ligeledes til handelsoverskuddet, dog i en langt mindre grad. De produkt-

grupper, som trækker i den modsatte retning og derved er nettoimportgrupper, er råmaterialer (2), kemi-

kalier (5), mineralske brændstoffer (3), animalske og vegetabilske olier (4) samt varer og transaktioner som

ikke andetsteds er nævnt i SITC-klassificeringen (9). Den umiddelbare iagttagelse er, at dette bærer præg af

en handelsstruktur, hvor eksporten overstiger importen ved færdigproducerede varer og det omvendte ved

råvarematerialer og andre input til produktion. Dog siger dette hverken noget om, hvilke sektorer der er

store i henholdsvis eksport og import, eller hvad der i de enkelte sektorer mere præcist bidrager til dette.

Derfor vil det næste fordelagtige skridt være at se på den faktiske eksport og import i de enkelte produkt-

grupper først på det overordnede niveau og derefter på et lidt mere detaljeret niveau.

Kinas eksport består primært af varegruppe 7 med 45,2 %, hvilket umiddelbart er en smule overraskende.

Varegrupperne 8, 6, 5 samt 0 med henholdsvis 26,4 %, 17,0 % 4,4 % og 3,2 % er de fire grupper, som Kina

eksporterer mest af efter gruppe 7, jf. tabel 2.2.2. Dog er det tydeligt, at Kinas eksport er koncentreret om-

kring de tre første varegrupper i tabellen, som tilsammen udgør knap 89 % af landets samlede eksport. En

udregning af Hirschmann-indekset for SITC 2. digit, som fortæller

noget om et lands eksportstruktur og graden af differentiering, viser

dog, at landets eksport er relativt varieret og godt spredt med et in-

deks på 0,27 (SourceOECD)9. Indekstallet kan tage værdier fra 0 til 1,

hvor høje værdier angiver, at handlen er koncentreret omkring få

varegrupper, mens det omvendte naturligvis gælder for lave værdier,

hvilket vil sige, at handlen er differentieret. Et højt koncentrationsni-

veau fortolkes somme tider som en indikation af, at et land er meget

følsomt overfor økonomiske udsving. Et indeks på 0,27 peger dog i

8 Handelsbalance: USA USD -707,2 milliarder, Tyskland USD 193,5 milliarder, Japan USD 111,1 milliarder (GMID).

9 Jf. Bilag 3: Hirschmann-indeks.

Side 13 af 68

Tabel 2.2.3. Kinas største importvaregrupper fordelt på SITC 1. digit, i millioner USD, 2004

Varegruppe Import Procentandel

7 252.830 45,0 %

6 73.986 13,2 %

5 65.473 11,7 %

2 55.358 9,9 %

8 50.143 8,9 %

Kilde: (SourceOECD)

den modsatte retning, og Kina har således formået at differentiere dets eksport, så et eventuelt negativt

udsving i en varesektor højst sandsynligt modsvares af et opsving i en anden.

Ser man nærmere på Kinas største importvaregrupper i tabel 2.2.3., er fordelingen en smule mere jævn

end eksporten. Også her udgør maskiner og transportmidler dog knap halvdelen af den samlede import,

men de efterfølgende varegruppers andel er mere lige fordelt. Hvor blot tre varegrupper udgør næsten 90

% af den samlede eksport, har de fem største importvaregrupper den

samme andel tilsammen. Der kan således argumenteres for en mere

varieret importstruktur, som til dels bekræftes i et lidt mindre

Hirschmann-indeks på 0,26 (SourceOECD)10. De fem største

regrupper er således gruppe 7 med 45,0 %, 6 med 13,2 %, 5 med 11,7

%, 2 med 9,9 % og 8 med 8,9 % af Kinas samlede import.

Kinas primære og langt største handelssektor er, som allerede nævnt,

maskiner og transportmidler. Denne sektor udgør henholdsvis 45,2 %

og 45,0 % af landets eksport og import, jf. tabel 2.2.2. og 2.2.3. I faktiske tal er eksporten USD 268,3 milliar-

der og importen USD 252,8 milliarder for denne varegruppe, og man kan således undre sig over, hvordan

det hænger sammen, at Kina er så stor eksportør af en varegruppe, når de ligeledes importerer næsten den

samme mængde selv, hvilket kan indikere en umiddelbar forekomst af intra-industriel handel. Svaret på

dette kan sandsynligvis findes ved en mere detaljeret gennemgang af denne produktgruppe på SITC 2. digit

produktniveau11. Her fremgår det, at eksporten er koncentreret primært om tre slags vareklasser, nemlig

kontormaskiner og automatiske databehandlingsmaskiner, telekommunikations- og lydoptagelsesappara-

ter samt elektriske maskiner, apparaturer og husholdningsapparater. Importen derimod er primært fokuse-

ret på én bestemt og derefter flere mindre vareklasser. Elektriske maskiner, apparaturer og husholdnings-

apparater udgør størstedelen af importen af maskiner og transportmidler. Herefter er det kontormaskiner

og automatiske databehandlingsmaskiner, specialiserede maskiner, telekommunikations- og lydoptagelses-

apparater samt andre industrielle maskiner og dele, der hver i sær kun udgør en mindre del. Der er altså

også her ligheder i eksport og import, med den lille undtagelse at importen også består af specialiserede og

industrielle maskiner, hvilket ligeledes bør forventes landets forventede faktorudrustning taget i betragt-

ning. Den umiddelbare forklaring på lighederne kan være, at der alligevel er en hvis forskel på de produkter,

som eksporteres ud ad landet og importeres ind i landet. Det kunne eksempelvis være produktdifferentie-

ring eller kvalitetsforskelle, som adskiller varerne, eller måske handles der blot med forskellige dele af et

10

Jf. Bilag 3: Hirschmann-indeks. 11

Jf. Bilag 4: Kinas handelsvaresammensætning fordelt på SITC 2. digit, i millioner USD, 2004.

Side 14 af 68

produkt. Man kan således ikke ud fra dette med sikkerhed konkludere, at det er helt de samme varer, Kina

sender ud ad landet og fragter ind i landet igen, hvilket dog vil blive søgt afklaret i senere afsnit.

En uddybning af de resterende varesektorer for eksporten12 viser for den andenstørste eksportsektor, vare-

gruppe 8, at beklædningsgenstande og tilbehør samt fodtøj er en vigtig del af eksporten, hvilket bekræfter

forventningen om, at Kina stadig er specialiseret inden for tekstilindustrien. For varegruppe 6 er tekstilgarn

og relaterede produkter den helt store post efterfulgt af metalvarer, jern og stål. I varegruppe 5 er der en

jævn fordeling af de underliggende vareklasser. Der kan blandt andet nævnes organiske og uorganiske ke-

mikalier samt medicinske og farmaceutiske produkter. Sidstnævnte er en smule overraskende, da sådanne

produkter kræver både kapital og viden. Varegruppe 0 har ligeledes en nogenlunde jævn fordeling, dog er

de største vareklasser fisk og krebsdyr samt grøntsager og frugt.

En lignende uddybning af de overordnede varesektorer for importen13 viser, at den næststørste varesektor

gruppe 6, grundlæggende består af jern og stål, ikke jernholdigt metal samt tekstilgarn og relaterede pro-

dukter, hvor sidstnævnte jo ikke hænger sammen med forestillingen om, at Kina skulle være stor tekstil-

producent og -eksportør. Også her findes der således ligheder mellem eksport- og importstrukturen. Hos

varesektor 5, er det organiske kemikalier samt plast i ubearbejdet form, som står for størstedelen af impor-

ten. Varegruppe 2 har en klar bestemt vareklasse, der omfatter langt størstedelen af importen, nemlig me-

talholdig malm og metalskrot. Den sidste varesektor af importens fem største varegrupper er gruppe 8,

hvor faglige og videnskabelige instrumenter udgør hovedparten.

Dette giver således et indblik i Kinas eksport- og importstruktur, det vil sige, hvorledes fordelingen af de

forskellige varesektorer ser ud. Når både eksport og import tages i betragtning er det maskiner og trans-

portmidler, diverse varer samt færdigvarer, som udgør de primære og dermed vigtigste varegrupper. Over-

ordnet set, er det således i overensstemmelse med, at Kina anses for at være et land, som er specialiseret i

letproducérbare varer, der kræver arbejdskraft, men at landet ligeledes er ved at blive stor inden for de

teknologiintensive industrier. Det er dog umiddelbart stadig noget overraskende, at handlen med maskiner

og transportmidler er så dominerende i Kinas handelsvaresammensætning.

2.2.1. Produktklassifikation baseret på faktorintensitet

I ovenstående afsnit blev produkterne klassificeret i forhold til SITC, hvilket er en relevant opgørelse, når

man vil forklare og analysere Kinas handelsvaresammensætning ud fra de faktiske produkter, som landet

handler med. Dette afsnit vil nu tage skridtet videre og samle SITC-varegrupperne på 3. digit i fem alternati-

12

Jf. Bilag 4: Kinas handelsvaresammensætning fordelt på SITC 2. digit, i millioner USD, 2004. 13

Jf. Bilag 4: Kinas handelsvaresammensætning fordelt på SITC 2. digit, i millioner USD, 2004.

Side 15 af 68

ve produktgrupper baseret på de enkelte produkters faktorintensitet; Primærprodukter, Naturressourcein-

tensive produkter, Ufaglært arbejdskraftintensive produkter, Teknologiintensive produkter og Humankapi-

talintensive produkter. Denne nye produktklassifikation laves for at gå nærmere ind i analysen af Kinas

handelsvaresammensætning og dermed give et uddybende og mere interessant billede heraf. Klassificerin-

gen er desuden mere anvendelig end SITC-opgørelsen i flere sammenhænge i den videre analyse af Kinas

handelsstruktur, blandt andet når landets komparative fordele skal analyseres, da pågældende inddeling

for det første danner et bedre grundlag for at kunne forudsige samt gøre sig antagelser omkring landets

komparative fordele, og for det andet er mere sammenlignelig i forhold til Kinas faktorudrustning, som er

en naturlig del af analysen. Den helt grundlæggende metode for at kunne lave denne klassificering af SITC-

varegrupperne ville kræve en meget kompleks analyse samt beregning af samtlige varegruppers faktorin-

tensitet – en analyse som er langt mere omfattende, end hvad denne opgave kan rumme. Da der ikke er

andre mere simple metoder eller teknikker tilgængelige, er der i stedet anvendt andres bud på, hvordan

denne inddeling skal foretages (Hinloopen & Marrewijk, 2009)14.

De fleste produkter inden for primærprodukter består af råmaterialer til andre industrier. I denne gruppe

forekommer der således også naturressourcer i deres uforarbejdede form, det vil sige naturligt dannede

substanser, som anses for værdifulde i deres naturlige form. De største sektorer inden for denne produkt-

gruppe er landbrug, fiskeri, skovdrift og minedrift. Naturressourceintensive produkter er forarbejdede va-

rer, der sælges som færdigvarer, og hvis primære produktionsfaktor er naturressourcer. Produkter produ-

ceret med ufaglært arbejdskraft består af alle former for tekstilfabrikerede produkter samt alt i uld, garn og

andre lignende fibre, heriblandt tøj, møbler og fodtøj. De teknologiintensive produkter er produkter, som

kræver et højere teknologisk niveau for at kunne blive produceret. Ser man nærmere på de SITC-

varegrupper, som udgør størstedelen af de teknologiintensive produkter, må det antages, at disse ligeledes

kræver en større beholdning af fysisk kapital. Eksempler herpå er elektronisk udstyr, maskiner og medici-

nalprodukter. Humankapitalintensive produkter kan oversættes til faglært arbejdskraftintensive produkter

og består således af alle de produkter, som kræver, at arbejderne har længere og mere specifikke uddan-

nelser bag sig. De teknologiintensive og humankapitalintensive produkter består af både halvfabrikata samt

færdigproducerede varer, mens de ufaglært arbejdskraftintensive produkter primært er færdigproducerede

varer.

14

Jf. Bilag 5: Fordelingsnøgle til produktklassifikation baseret på faktorintensitet.

Side 16 af 68

Det fremgår af tabel 2.2.1.1., at Kina importerer over tre gange så mange primærprodukter, som de ekspor-

terer. Dette understøtter således den tidligere konstatering af, at Kina er nettoimportør af råmaterialer,

hvilket ligeledes tydeligt fremgår, hvis man ser på importandelen i forhold til eksportandelen. En anden stor

sektor i denne gruppe er, som tidligere nævnt, jordintensive produkter i form af landbrug, skovdrift mv.,

hvilket ikke bringer nogle nye overraskelser til størrelsen af denne gruppes beskedne eksportandel, da det

tidligere blev fastslået, at eksporten af landbrugsprodukter kun har en andel på 3,2 % af Kinas samlede

eksport. Handlen af de naturressourceintensive produkter fylder ikke meget for hverken eksport eller im-

port. Den beskedne importandel tyder på, at Kina enten er selvforsynende eller hovedsageligt importerer

råvarerne til disse produkter, altså naturressourcerne, og herefter selv bearbejder dem. At eksporten af

ufaglært arbejdskraftintensive produkter udgør hele 26,2 % må være forventeligt Kinas enorme og billige

arbejdsstyrke taget i betragtning, som også tidligere nævnt. Dette er naturligvis også grunden til den mere

eller mindre ubetydelige importandel på kun 3,9 %. Den klart største gruppe er teknologiintensive produk-

ter med en eksport- og importandel på henholdsvis 45,6 og 60,3 %. Dette hænger godt sammen med oven-

stående beskrivelse af handelsvaresammensætningen ud fra SITC klassifikationen, da den dominerende

sektor i de teknologiintensive produkter er maskiner og transportmidler, som, det tidligere blev konstate-

ret, udgør den største del af både Kinas eksport og import. Dog stemmer det ikke overens med forventnin-

gerne skabt gennem de klassiske handelsteorier, da Kina ifølge disse burde eksportere flere ufaglært ar-

bejdskraftintensive produkter end teknologiintensive produkter. De humankapitalintensive produkter ligger

nogenlunde i midten med andele på 16,1 % og 10,3 % for henholdsvis eksport og import. Overordnet set,

eksporterer Kina altså fortrinsvist teknologiintensive samt ufaglært arbejdskraftintensive produkter og im-

porterer ligeledes flest af de teknologiintensive produkter, men også mange primærprodukter typisk i form

af råmaterialer. Sættes dette i relation til forventningerne, kan det altså konstateres, at Kinas eksport ikke

udelukkende er koncentreret i de arbejdskraftintensive produkter.

Tabel 2.2.1.1. Kinas eksport og import fordelt på produktgrupper klassificeret efter faktorintensitet, i millioner USD, 2004

Produktgruppe Eksport Eksportandel Import Importandel

Primærprodukter 36.433 6,1 % 112.806 20,1 %

Naturressourceintensive produkter 25.028 4,2 % 22.820 4,1 %

Ufaglært arbejdskraftintensive produkter 155.578 26,2 % 22.077 3,9 %

Teknologiintensive produkter 270.341 45,6 % 338.187 60,3 %

Humankapitalintensive produkter 95.218 16,1 % 57.566 10,3 %

Kilde: (SourceOECD) Bemærkning: Den aggregerede eksport- og importandel giver ikke 100 %, da de ikke-klassificerede SITC vare-grupper ikke er medtaget i tabellen.

Side 17 af 68

3. Komparative fordele

I den traditionelle handelsteori bliver handel forklaret som en slags international arbejdsdeling, hvor lande-

ne specialiserer sig i produktion af de varer, som de er særlig fordelagtigt udrustet til at producere. Dette

kan udtrykkes som, at den internationale handelsstruktur bestemmes ud fra landenes komparative fordele.

Mere præcist formuleres det som, at et land har en komparativ fordel i at producere det produkt, som lan-

det producerer bedst sammenlignet med, hvor godt en given handelspartner producerer samme produkt.

En komparativ fordel kan eksempelvis bestå i, at et land sammenlignet med andre lande har en stor ar-

bejdsstyrke i forhold til landets kapitalapparat, hvilket vil få landet til at specialisere sig i produktionen af

forholdsvis arbejdskraftintensive produkter. Andre eksempler på komparative fordele er et klima, specielt

velegnet til dyrkning af visse afgrøder, eller en højtuddannet arbejdsstyrke, der giver landet et særlig godt

udgangspunkt for vidensintensiv produktion. Fælles for de komparative fordele er, at de indebærer, at de

relative produktionsomkostninger for et produkt er lavere i nogle lande end i andre. Eksistensen af sådanne

komparative fordele fører til et handelsmønster, hvor landende eksporterer de varer, som de har relativt

gode forudsætninger for at producere, og importerer de varer, for hvilket det modsatte gør sig gældende.

En sådan udveksling af forskellige varer betegnes som inter-industriel handel, og den må forventes at være

af særlig stor betydning i handlen mellem lande med meget forskellige økonomiske strukturer (Bjørn &

Brixen, 1998, s. 9). Dette afsnit vil i det følgende redegøre for Kinas komparative fordele.

3.1. Heckscher-Ohlin teorien

Grundsætningen for komparative fordele siger således, at handelsmønstre bestemmes efter, hvordan den

relative produktionsomkostning for et givet produkt inden for et land varierer fra dem, der eksisterer i re-

sten af verdenen. Denne forskel forbindes desuden ofte til teknologiske forskelle og herved forskelle i pro-

duktivitet mellem lande, som er hvad den klassiske handelsteoretiker David Ricardo hævder (Feenstra &

Taylor, 2008, s. 32), eller til forskelle i den relative faktorudrustning mellem lande. Sidstnævnte tager ud-

gangspunkt i en international handelsteori udviklet af Eli Heckscher og Bertil Ohlin, bedre kendt som

Heckscher-Ohlin (H-O) modellen. I sin mest generelle form hævder H-O teorien, at forskelle i faktorudrust-

ning påvirker retningen for handel. I en verden med to lande, to produktionsfaktorer og to varer med ba-

lanceret handel (2x2x2 model) fastholder teorien, at hvert land vil eksportere den vare, som intensivt bru-

ger den produktionsfaktor, landet er relativt rig på og modsat vil importere den vare, som intensivt bruger

den ressource, som i landet er knap.

Side 18 af 68

Modellen skelner altså mellem to slags produktionsfaktorer, som sammen med teknologi skal bruges i pro-

duktionen af de to slags produkter i hjemland og udland. Disse to ressourcer er arbejdskraft og kapital, hvis

faktorpriser er henholdsvis lønsatsen og kapitalafkastet i de to lande. De to produkter har hver især forskel-

lig faktorintensitet, hvilket betyder, at det ene produkt bruger mere arbejdskraft end kapital sammenlignet

med, hvad det andet produkt kræver. Selvom et af landene besidder en større faktisk mængde af begge

disse faktorer, er det den relative udrustning, som afgør, om et land kan siges at være rig på en ressource

eller ej. Det vil sige, at hjemlandet er relativt rig på eksempelvis arbejdskraft, hvis landet besidder mere

arbejdskraft end kapital sammenlignet med det samme forhold i udlandet. Hvis dette rent faktisk er tilfæl-

det, vil hjemlandet således have en komparativ fordel i de produkter, som bruger arbejdskraft intensivt.

Den bagvedliggende grund til dette er, at den produktionsfaktor, et land er relativt rig på, i samme omgang

også vil være billigere end den samme produktionsfaktor i det andet land (simpel udbud- og efterspørgsels-

teori). Det vil sige, at hjemlandet, som er relativt rig på arbejdskraft, også vil have den mindste lønsats og

derved producere det arbejdskraftintensive produkt billigere end det kapitalintensive produkt sammenlig-

net med udlandet. I sådan et scenarie vil hjemlandet ifølge teorien således eksportere det produkt, som de

har en komparativ fordel i (det arbejdskraftintensive produkt) og importere det produkt, hvor de har en

komparativ ulempe (det kapitalintensive produkt) (Feenstra & Taylor, 2008).

En række vigtige forudsætninger ligger til grund for modellen, som vil blive diskuteret nedenfor:

Begge produktionsfaktorer kan bevæge sig frit mellem industrierne. Denne forudsætning indebærer, at hvis

begge industrier producerer, så skal lønsatsen samt kapitalafkastet være det samme for begge industrier.

Rationalet bag dette er, at hvis eksempelvis aflønningen i den ene vareindustri er højere end i den anden,

så vil alle arbejdere flytte fra den lavtlønnede industri til den højtlønnede industri, og den lavtlønnede indu-

stri vil således lukke ned. I den virkelige verden er aflønning dog vidt forskellig fra industri til industri. Der

kan nemlig være mange gode grunde til at acceptere en lavere løn, hvis man eksempelvis går mere op i

arbejdets indhold. Derimod kan et ens kapitalafkast mellem industrier måske bedre forsvares, da kapitalin-

vestorer altid søger det højst mulige afkast, og muligheden for arbitragegevinster således mindskes.

Den ene industri er arbejdskraftintensiv og den anden kapitalintensiv. Det vil sige som i ovenstående ek-

sempel, at den ene industri kræver mere arbejdskraft pr. kapital til at producere denne industris vare, og

omvendt er det modsatte selvfølgelig gældende for den anden industri.

Side 19 af 68

De to lande er forskelligt udrustet, således at det ene land er relativt rig på arbejdskraft og det andet land er

relativt rig på kapital. Denne forudsætning er hele grundlaget for H-O teorien og alle verdenens lande taget

i betragtning, er der nok også god grund til at tro, at man sjældent ser to lande helt nøjagtig ens udrustet.

Flere lande kan dog sagtens ligne hinanden, men forudsætningens logik kan langt hen ad vejen forsvares.

Det endelige output af de to varer kan handles frit mellem begge lande uden nogen form for restriktioner

eller omkostninger, men arbejdskraft og kapital kan ikke frit bevæge sig mellem de to lande. Denne forud-

sætning er langt fra realistisk, da det aldrig vil være omkostningsfrit at handle og transportere varer mellem

lande. Handelsbarrierer er ligeledes en væsentlig hindring, som hæmmer fri handel. Hvad angår et immobilt

faktormarked gælder det ligeledes, at immigration af arbejdere og i særdeleshed kapitalbevægelighed i

form af eksempelvis FDI’er er meget anvendt i et internationalt perspektiv. Dette betyder, at hvis kapital

helt og aldeles frit kan bevæge sig mellem verdenens lande, så vil konkurrence gøre den relative faktorud-

rustning identisk overalt i verden og derved skabe en samlet global investeringspulje15. Selvom dette er et

ekstremt eksempel er det dog alligevel ikke så langt fra virkeligheden, da restriktioner samt kontrol på om-

rådet i dag er væsentligt reduceret og antallet af FDI’er er mere end fordoblet de seneste 10 år (GMID).

Hvad angår arbejdskraft, så kan forudsætningen for denne nemmere forsvares, da kapital tenderer til at

være meget mere mobil end arbejdskraft.

Teknologien brugt til at producere de to varer er identiske i de to lande og betyder således også at begge

lande har den samme produktionsfunktion. Igen er det svært at tro, at denne forudsætning realistisk set

kan opfyldes, da det teknologiske niveau blandt lande umuligt kan antages at være ens, når man tænker på,

hvor tæt teknologisk niveau er knyttet til landes udviklingsstadie. Hvis man eksempelvis tager udgangs-

punkt i handelsforholdet mellem Kina og USA, som tidligere konstateret er af en væsentlig størrelse, bør

disse to landes teknologiske niveau ifølge H-O teorien således være ens. Dette er dog langt fra tilfældet, når

der eksempelvis ses på et indekstal, som viser landenes teknologiniveau baseret på faktorer såsom udgifter

til forskning og udvikling samt dækningsgraden for computere og internet. Her viser indekstallet nemlig, at

Kina med 3,67 slet ikke hamler op med USA’s teknologiske udviklingstrin, som ligger på 6,30 (Porter &

Schwab, 2003-2004, s. 20-21). Man kan således sætte spørgsmålstegn ved, hvorvidt det kun er forskelle i

faktorudrustning, der skaber handel, eller om forskelle i teknologi ligeledes kan være et grundlag for han-

del, jf. Ricardo-teorien.

15

Forskelle i to landes faktiske udrustning af arbejdskraft vil ikke skabe forskellige relative faktorudrustninger (arbejdskraft/kapital), da det antages, at et stort land (ergo stor population/arbejdsstyrke) vil modtage dobbelt så mange FDI’er som et lille land, og herved vil en eventuel forskel i den relative faktorudrustning udlignes.

Side 20 af 68

Forbrugerpræferencer er de samme i begge lande, og forbrugsmønsteret varierer ikke med de enkelte lan-

des indkomstniveau. Med sidstnævnte menes der, at hvis det ene land er fattigere end det andet, vil for-

bruget af de to varer være mindre end i det andet land, men det relative forhold mellem forbruget af de to

varer vil dog være ens for de to lande. Også her bryder forudsætningen med det, der egentlig er gældende i

virkeligheden. Der er nemlig god grund til at tro, at fattige lande vil bruge en større andel af deres disponib-

le indkomst på arbejdskraftintensive og andre basisprodukter end på kapitalintensive produkter og lige

modsat for et rigt land. Det er dog i det hele taget en meget simplificeret antagelse, da der kan være utalli-

ge grunde til, at to landes forbrugspræferencer og mønstre kan være vidt forskellige.

Vare- og faktormarkederne er karakteriseret ved fuldkommen konkurrence. Fuldkommen konkurrence be-

tyder, at markedet blandt andet kendetegnes ved et så stort antal aktører, at der ikke kan konkurreres på

prisen, samt at der ikke eksisterer nogen form for profitmuligheder. Dette er naturligvis heller ikke tilfældet

i realiteten.

Med flere af disse forudsætninger brudt i virkeligheden, er spørgsmålet således, hvorvidt denne handels-

model mister sin forudsigelighed og derved ikke er tilstrækkelig i analytisk sammenhæng. Hvis modellen

dog alligevel skal bruges, er der brug for en modifikation af den meget simplificerede model, så den både

kan rumme flere varer, faktorer og lande samt eventuelt slække på nogle af de meget firkantede antagelser

og forudsætninger, så den bedre kan benyttes på den virkelige verden.

For at kunne analysere H-O teorien i praksis kræver det, at man ved, hvilken produktionsfaktor et land er

rig på, samt hvilken varer der bruger denne faktor intensivt. Med kun to faktorer samt to varer er dette ikke

svært at fastslå, men når der er mere end to varer, faktorer og lande, bliver det pludselig en smule mere

kompliceret at undersøge disse forhold. Hvad angår analysen af faktorintensiteten, kan der henvises til

afsnit 2.2.1. som netop inddeler varegrupper efter, hvilken produktionsfaktor de intensivt benytter.

3.2. H-O teorien anvendt på Kina

Med kun to produktionsfaktorer er et land rig på en faktor, hvis mængden af denne faktor i landet relativ til

den anden faktor er større end det samme forhold i udlandet. Det vil sige, at hvis en analyse af Kinas fak-

torudrustning i forhold til udlandet kun består af de to faktorer, som H-O teorien rummer, så vil Kina sand-

synligvis være rig på arbejdskraft grundet Kinas store mængde af arbejdskraft relativt til kapital i forhold til

mange andre lande. Dette viser sig faktisk også at være realiteten, hvis man sammenligner de faktiske tal

for Kina og for resten af verdenen. Her fremgår det nemlig, at dette forhold for Kina er større end for resten

af verden. Det vil sige, at Kina rent faktisk er rig på arbejdskraft og således har en komparativ fordel i de

produkter, som bruger denne ressource intensivt. Modsat er omverdenen rig på kapital. Ligeledes er det

Side 21 af 68

gældende for landene USA, Tyskland og Japan, når hver især sammenlignes med Kina, hvorimod Indien

viser sig at være rig på arbejdskraft16. På samme måde kan man dog ikke analysere Kinas faktorudrustning,

når flere produktionsfaktorer og land inddrages på samme tid. Derfor skal der findes en mere generel defi-