JORNADA FINANCIACIÓN EMPRESAS …€¦Cataluña 1,78 Bélgica 1,81 Dinamarca 3,50 VAB generado por...

48

TÍTULO DE LA PRESENTACIÓN JORNADA FINANCIACIÓN EMPRESAS AGROALIMENTARIAS. Madrid 18 septiembre 2013. La Integración en las Empresas Agroalimentarias.

Transcript of JORNADA FINANCIACIÓN EMPRESAS …€¦Cataluña 1,78 Bélgica 1,81 Dinamarca 3,50 VAB generado por...

TÍTULO DE LA PRESENTACIÓN

JORNADA FINANCIACIÓN EMPRESAS AGROALIMENTARIAS.

Madrid 18 septiembre 2013.

La Integración en las Empresas

Agroalimentarias.

TÍTULO DE LA PRESENTACIÓN

ÍNDICE

I. Introducción.

II. Cambios en los hábitos de consumo.

III. Cambios en las formas de la demanda.

IV. Cambios en la distribución.

V. La financiación del sector agroalimentario.

Productos que hace 15 años no existían.

• Móviles, cd, dvd, mp3, cámaras digitales, internet, la informática en

el sector agrario …

• El aire acondicionado en hogares, oficinas, vehículos

• El uso generalizado de la tarjeta de crédito, el euro, los billetes

electrónicos. El paddle

• Google, redes sociales, wikipedia, etc.

• Ordenadores portátiles, iPod, Tablet

• Smartphone, WhatsApp,

•Productos loncheados de ibérico, precocinados (pizzas y

preparados), Bio, ecológicos, probióticos, carne envasada, leches con

calcio, omega, jalea o fluor, frutas y verduras 4ª y 5ª...

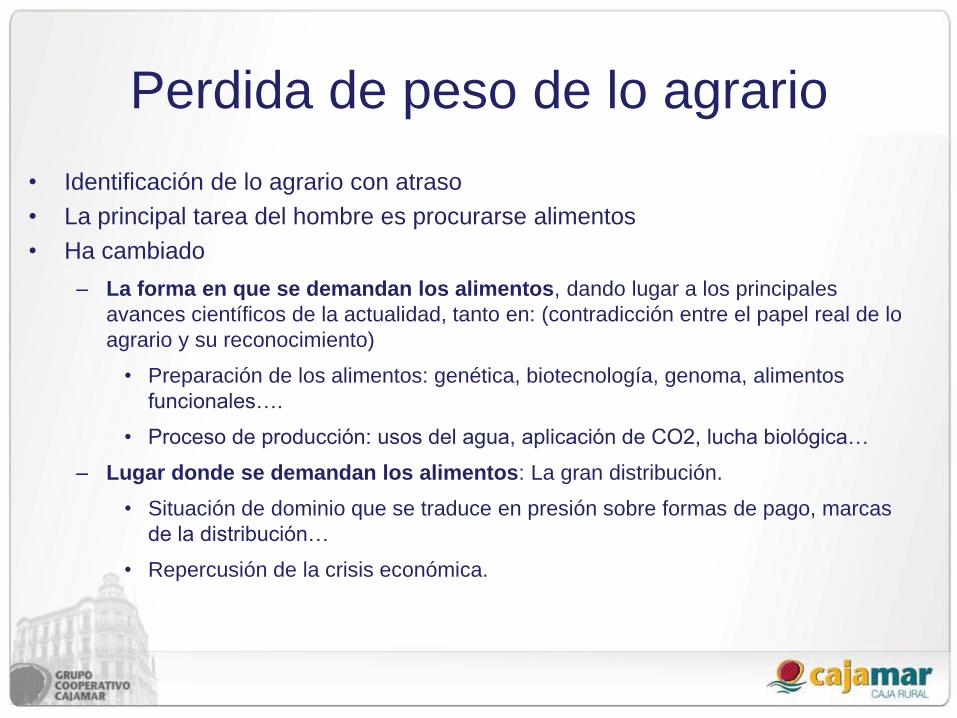

Perdida de peso de lo agrario

• Identificación de lo agrario con atraso

• La principal tarea del hombre es procurarse alimentos

• Ha cambiado

– La forma en que se demandan los alimentos, dando lugar a los principales

avances científicos de la actualidad, tanto en: (contradicción entre el papel real de lo

agrario y su reconocimiento)

• Preparación de los alimentos: genética, biotecnología, genoma, alimentos

funcionales….

• Proceso de producción: usos del agua, aplicación de CO2, lucha biológica…

– Lugar donde se demandan los alimentos: La gran distribución.

• Situación de dominio que se traduce en presión sobre formas de pago, marcas

de la distribución…

• Repercusión de la crisis económica.

Producción bruta: 86.298 millones de euros. Primer sector

industrial español y quinto de Europa

Empresas: 29.196 empresas

Empleo: : 439.675 trabajadores

Exportaciones: 22.078 millones de euros

Importaciones: 19.052 millones de euros

Saldo comercial: 3.026 millones de euros

Explotaciones agropecuarias: 980.000

Cooperativas agrarias: 3.900

El conjunto representa más del 10% del PIB y del empleo

español.

Demanda múltiples actividades en industrias y servicios

auxiliares, tanto en producción como en industria y

comercialización.

* Datos 2012

EL SECTOR AGROALIMENTARIO ESPAÑOL

TÍTULO DE LA PRESENTACIÓN

ÍNDICE

I. Introducción.

II. Cambios en los hábitos de consumo.

III. Cambios en las formas de la demanda.

IV. Cambios en la distribución.

V. La financiación del sector agroalimentario

Cambios en el consumo de alimentos

Evolución del gasto en alimentación

En los últimos 50 años la alimentación ha pasado de representar el 50% del gasto de las familias al 20% actual.

Al mismo tiempo ha mejorado notablemente nuestra ingesta de proteínas y de calorías.

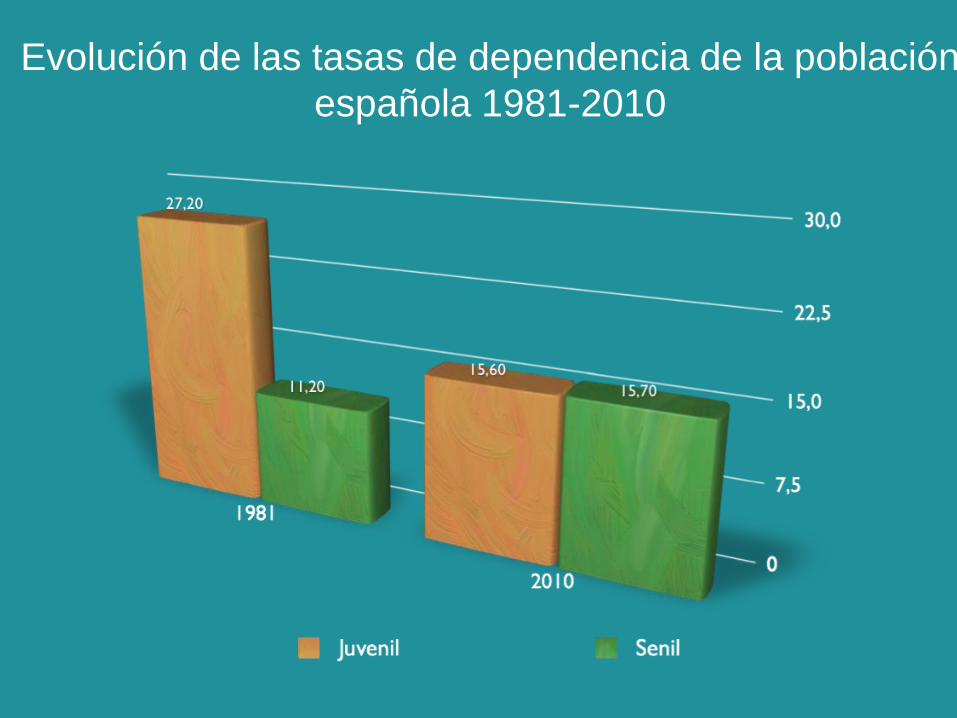

URBANIZACION

INCORPORACION DE LA

MUJER AL MERCADO

LABORAL

ENVEJECIMIENTO

COMEDORES ESCOLARES

OCIO Y TIEMPO LIBRE

INMIGRACION

Evolución de las tasas de dependencia de la población

española 1981-2010

TÍTULO DE LA PRESENTACIÓN

ÍNDICE

I. Introducción.

II. Cambios en los hábitos de consumo.

III. Cambios en las formas de la demanda.

IV. Cambios en la distribución.

V. La financiación del sector agroalimentario.

Relación entre producción agraria, industria

agroalimentaria

y demanda de alimentos

Generación de valor añadido en la

cadena alimentaria

1,50 0,65 8,00 0,18

0,25 2,09 1,10 0,84 4,10

Cambios en la demanda de alimentos

ANDALUCIA

9.232

DK

8.342

BEL

7.013

POR

6.258

POLONIA

13.059

HUN

5.890

CAT

2.840

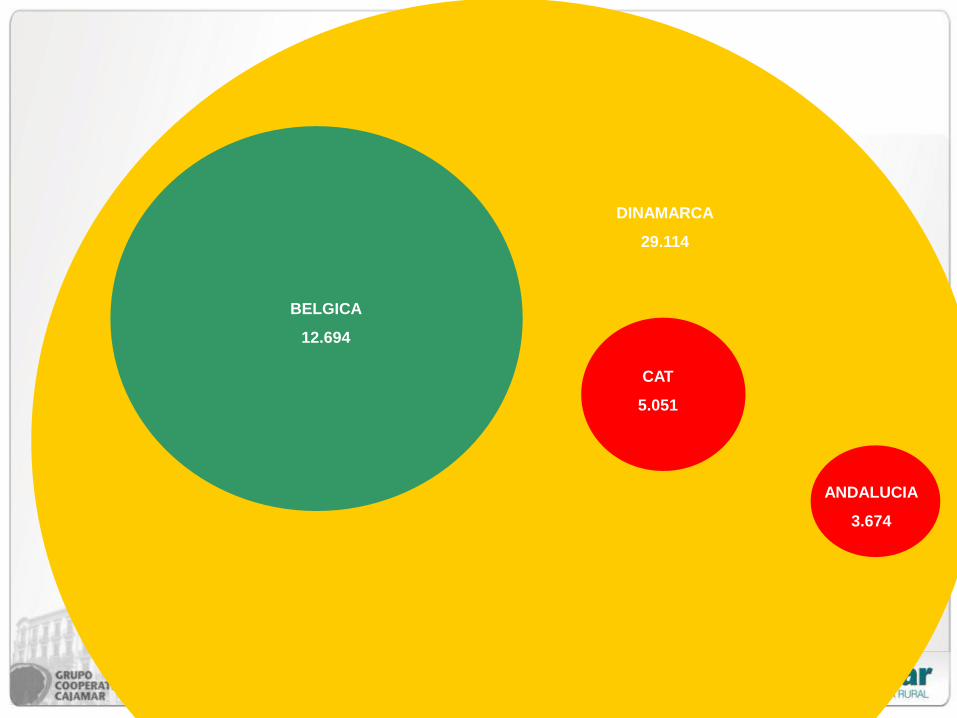

VALOR DE LA PRODUCCIÓN AGRARIA

DINAMARCA

29.114

ANDALUCIA

3.674

CAT

5.051

BELGICA

12.694

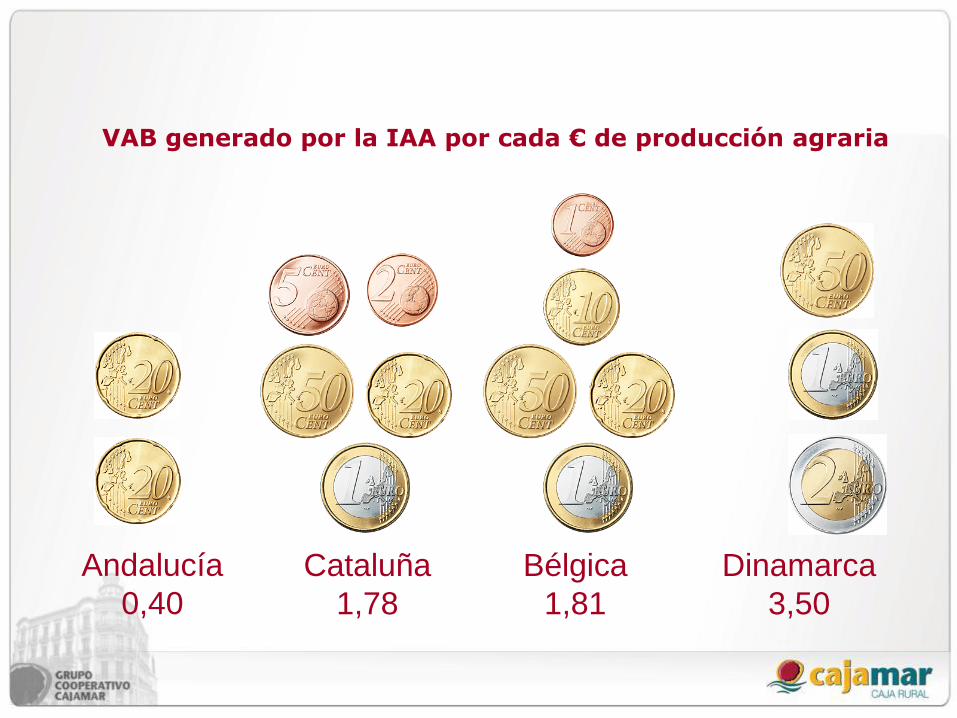

Andalucía

0,40

Cataluña

1,78

Bélgica

1,81

Dinamarca

3,50

VAB generado por la IAA por cada € de producción agraria

TÍTULO DE LA PRESENTACIÓN

ÍNDICE

I. Introducción.

II. Cambios en los hábitos de consumo.

III. Cambios en las formas de la demanda.

IV. Cambios en la distribución.

V. La financiación del sector agroalimentario.

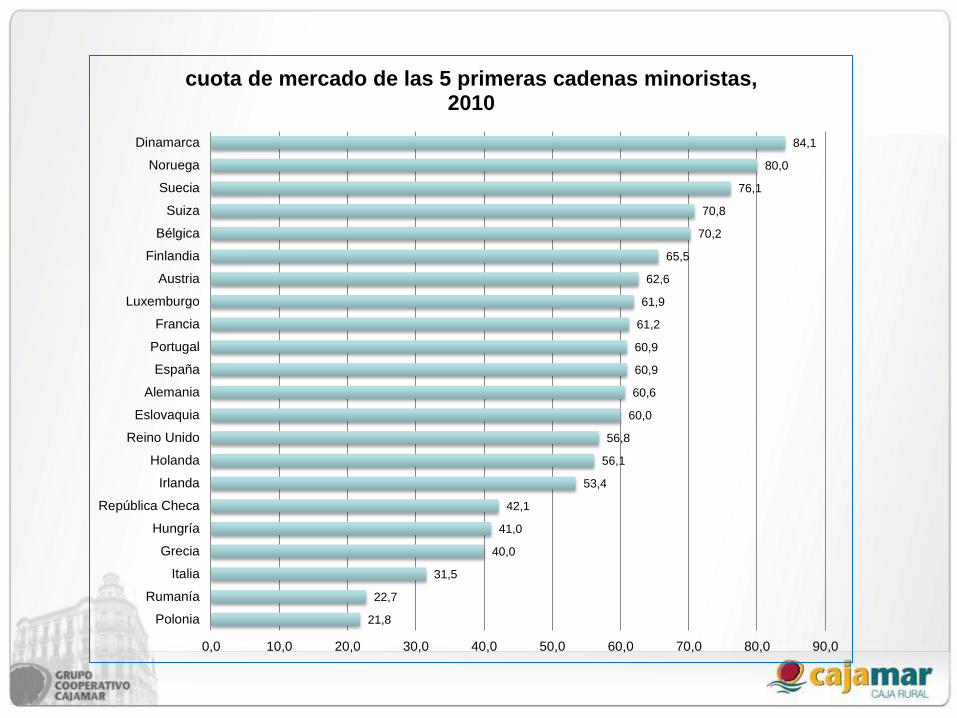

21,8

22,7

31,5

40,0

41,0

42,1

53,4

56,1

56,8

60,0

60,6

60,9

60,9

61,2

61,9

62,6

65,5

70,2

70,8

76,1

80,0

84,1

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0

Polonia

Rumanía

Italia

Grecia

Hungría

República Checa

Irlanda

Holanda

Reino Unido

Eslovaquia

Alemania

España

Portugal

Francia

Luxemburgo

Austria

Finlandia

Bélgica

Suiza

Suecia

Noruega

Dinamarca

cuota de mercado de las 5 primeras cadenas minoristas, 2010

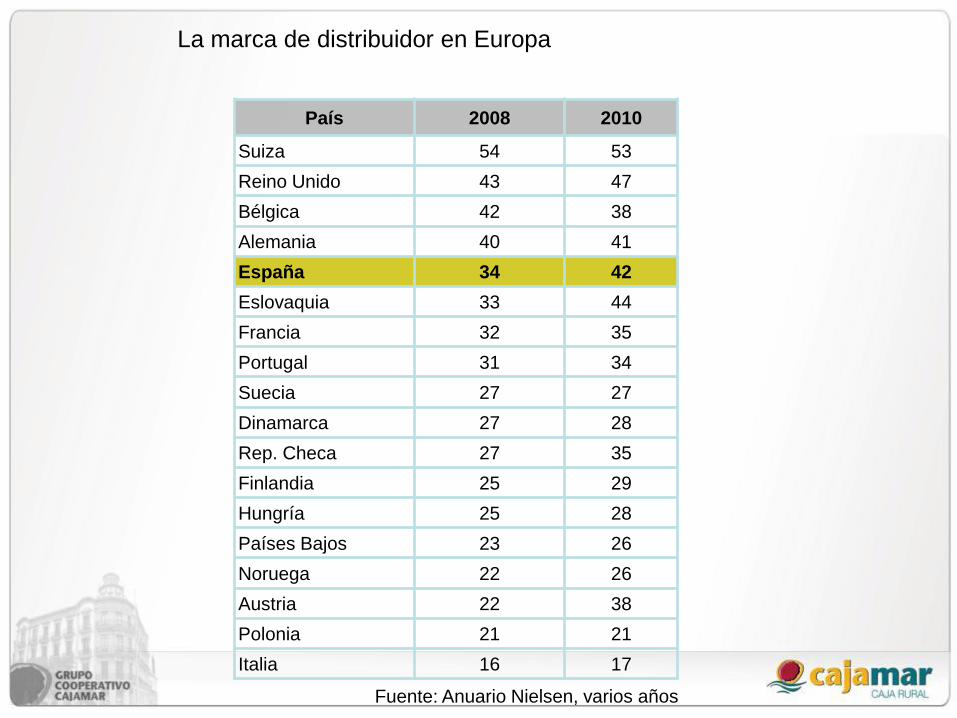

País 2008 2010

Suiza 54 53

Reino Unido 43 47

Bélgica 42 38

Alemania 40 41

España 34 42

Eslovaquia 33 44

Francia 32 35

Portugal 31 34

Suecia 27 27

Dinamarca 27 28

Rep. Checa 27 35

Finlandia 25 29

Hungría 25 28

Países Bajos 23 26

Noruega 22 26

Austria 22 38

Polonia 21 21

Italia 16 17

La marca de distribuidor en Europa

Fuente: Anuario Nielsen, varios años

Evolución de la cuota de mercado de diversas

formas de distribución en España.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Tiendas tradicionales Supermercados Hipermercados Otros

1987 2001 2011

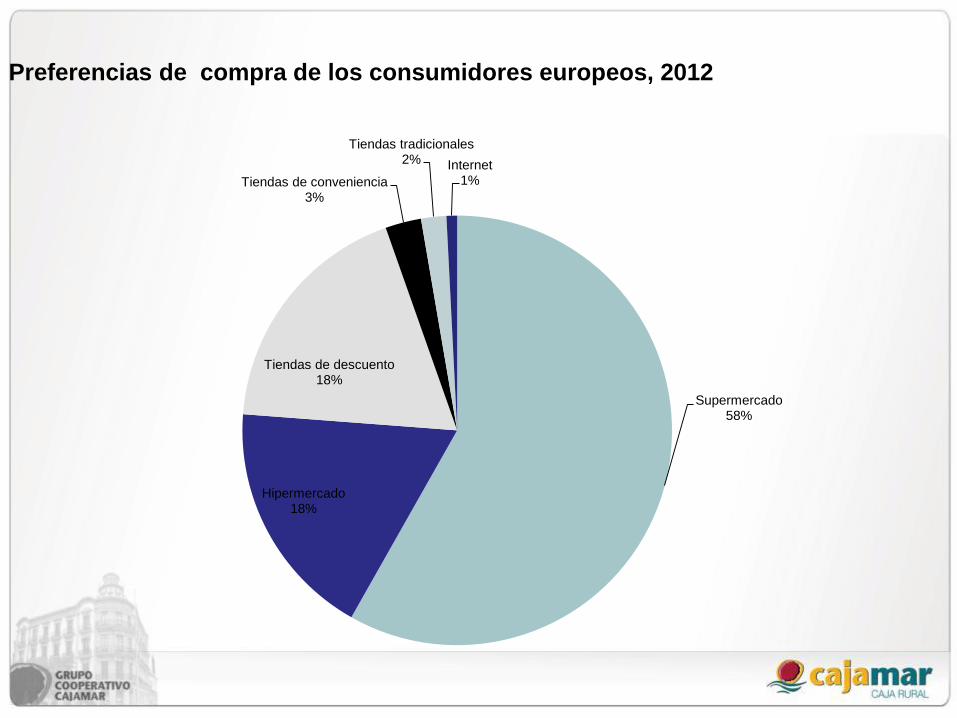

Preferencias de compra de los consumidores europeos, 2012

Supermercado 58%

Hipermercado 18%

Tiendas de descuento 18%

Tiendas de conveniencia 3%

Tiendas tradicionales 2% Internet

1%

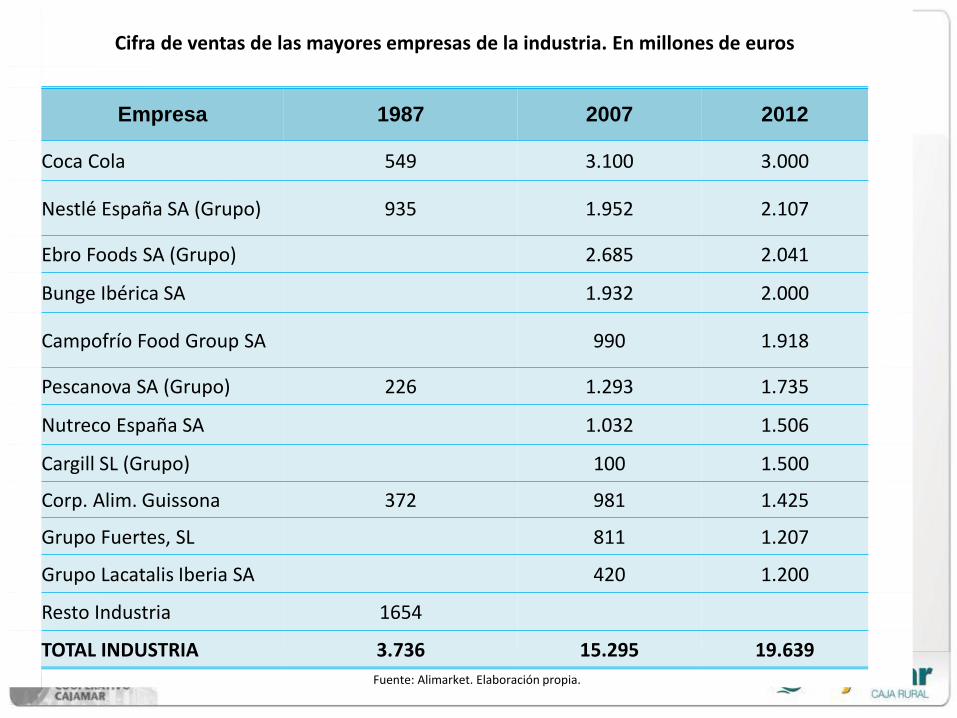

Cifra de ventas de las mayores empresas de la industria. En millones de euros

Empresa 1987 2007 2012

Coca Cola 549 3.100 3.000

Nestlé España SA (Grupo) 935 1.952 2.107

Ebro Foods SA (Grupo) 2.685 2.041

Bunge Ibérica SA 1.932 2.000

Campofrío Food Group SA 990 1.918

Pescanova SA (Grupo) 226 1.293 1.735

Nutreco España SA 1.032 1.506

Cargill SL (Grupo) 100 1.500

Corp. Alim. Guissona 372 981 1.425

Grupo Fuertes, SL 811 1.207

Grupo Lacatalis Iberia SA 420 1.200

Resto Industria 1654

TOTAL INDUSTRIA 3.736 15.295 19.639

Fuente: Alimarket. Elaboración propia.

Cifra de ventas de las principales empresas del comercio minorista. En millones de euros

Operadores 1987 2007 2012

Mercadona, SA 423,5 12.984,9 16.448,1

Grupo Carrefour 9.600,0 8.955,0

Pryca 1.335,3

Grupo Eroski 327,4 6.834,1 6.278,4

DIA 250,9 3.699,0 4.140,6

Alcampo, SA-Grupo 807,9 3.854,0 3.373,0

Hipercor, SA 3.660,0 2.535,0

LIDL, SA 1.960,0 2.400,0

CONSUM, SCOOP 1.384,0 1.754,5

Ahorramás 1.198,0 1.345,8

Dinosol Supermercados 1.712,0 1.300,0

TOTAL COMERCIO 3.145,1 46.886,0 48.530,4

Fuente: Alimarket. Elaboración propia.

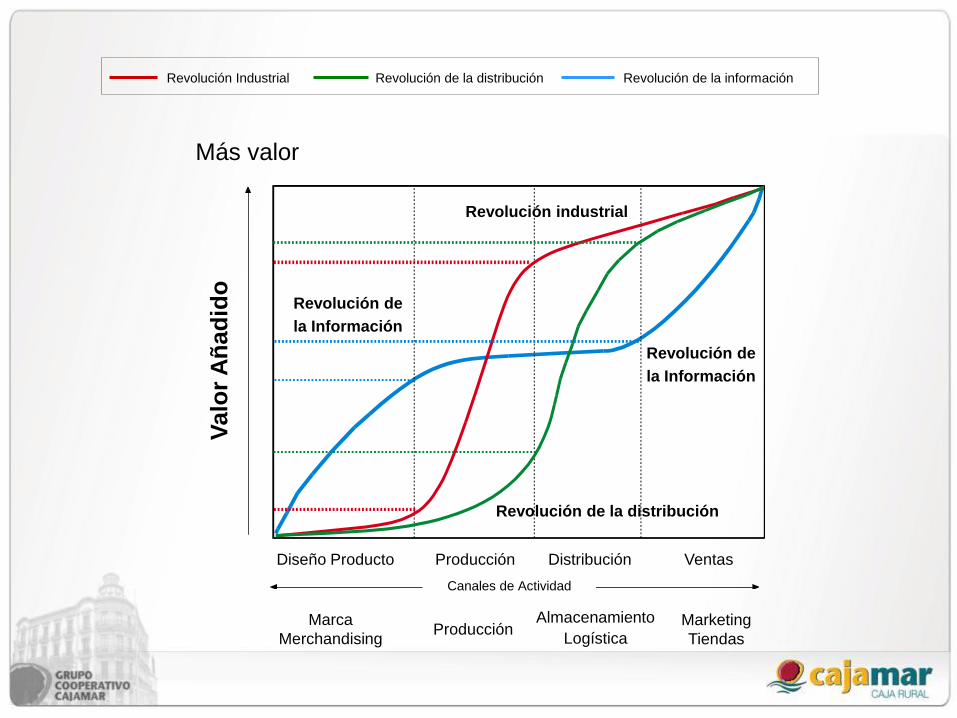

Más valor

Valo

r A

ñad

ido

Canales de Actividad

Diseño Producto Producción Distribución Ventas

Marca

Merchandising Producción

Almacenamiento

Logística Marketing

Tiendas

Revolución Industrial Revolución de la distribución Revolución de la información

Revolución de

la Información

Revolución de

la Información

Revolución industrial

Revolución de la distribución

1962 Apertura primera tienda en Arkansas

1.900.000 Empleados

375.000 Millones de euros en ventas

42

Nombre País Sector Volumen negocio

(mil millones €)

1 Friesland-Campina (7,101) P. Bajos Lácteos 9,481

2 Bay Wa (13) Alemania Suministros 8.795

3 Vion (2 3) P. Bajos Cárnico 8.540

4 Arla Foods (54) Suecia-Dinamarca Lácteos 6,200

5 Danish Crown (45) Dinamarca Cárnico 6,000

6 Agravis (96) Alemania Suministros 5,811

7 INVIVO Francia Cereales y

suministros

5.200

8 Kerry (88) Irlanda Leche y lácteos 4,700

9 DLG Dinamarca Suministros 4.600

10 Flora Holland P. Bajos Flores y plantas 4.074

Top 10 Cooperativas UE 2008

Fuente: Agricultural Cooperatives in Europe (COGECA 2010)

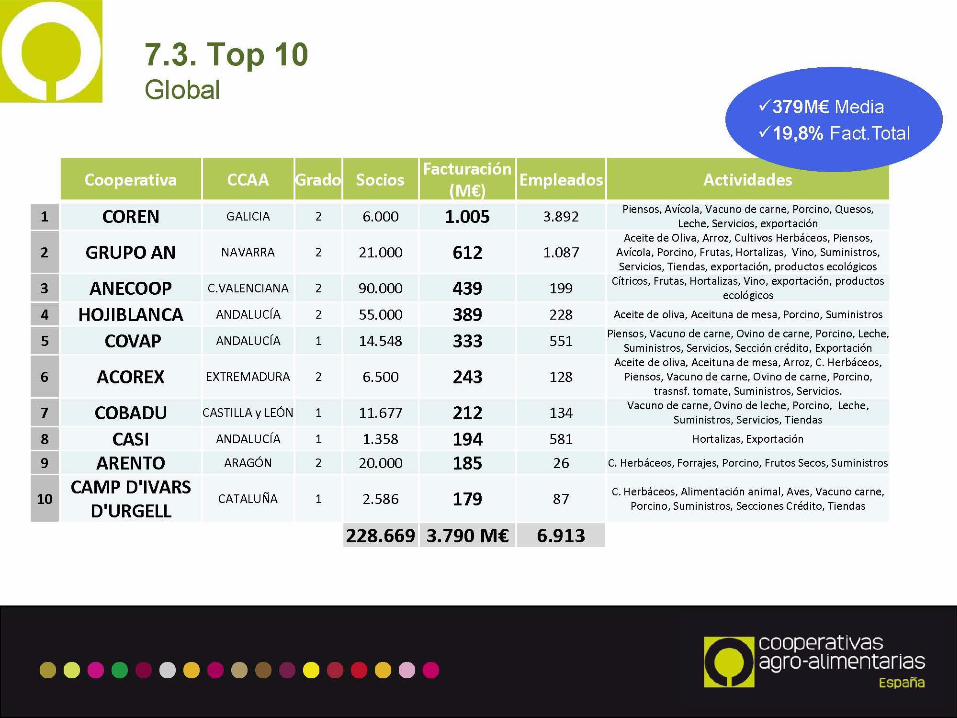

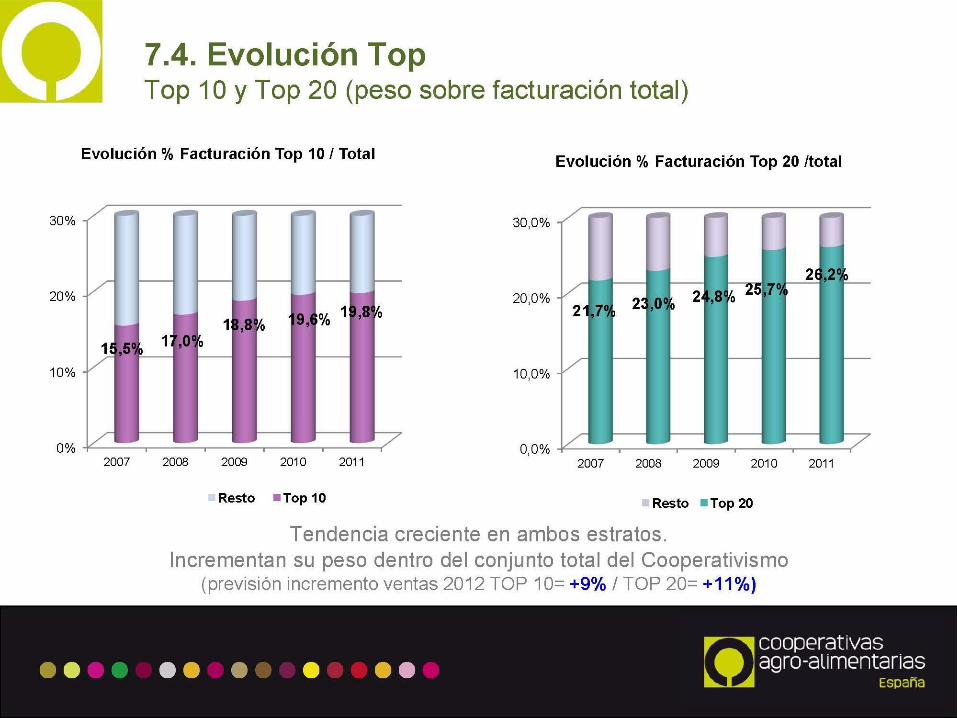

Las 5 cooperativas que más

facturan en la UE y en España

1005

1 2

2008 2012

559

508

454

360

TÍTULO DE LA PRESENTACIÓN

ÍNDICE

I. Introducción.

II. Cambios en los hábitos de consumo.

III. Cambios en las formas de la demanda.

IV. Cambios en la distribución.

V. La financiación del sector agroalimentario.

El papel de las Cajas Rurales

Características diferenciales:

• Una fuerte presencia en el medio rural evitando la exclusión financiera en

un sector de la población alejado de los núcleos urbanos y dedicados a una

actividad, la agroalimentaria, que generaba rendimientos inferiores al resto.

• El contacto directo y la relación a largo plazo con el cliente-socio.

Relaciones estables de largo plazo.

• Se crean productos específicos para la actividad agraria, con amortización

según calendario de las cosechas, de obtención de los ingresos y los

riesgos ambientales.

• Han jugado, en cierta forma, un papel de capital riesgo en sus territorios de

origen, aportando todos los recursos necesarios para la puesta en marcha

de proyectos empresariales innovadores que contribuyesen al desarrollo

socioeconómico.

• Los bajos niveles de morosidad, la agilidad de gestión y que los socios de

las cooperativas de crédito eran a la vez sus principales clientes han

motivado una contenida política de precios, con bajas tasas de interés.

La financiación de la empresa

agroalimentaria

• La modernización de la agricultura casi iguala las formas de

financiación.

• Tipos de productos financieros

– Financiación de activos fijos. Préstamo a la inversión con garantía personal o

hipotecaria.. También se han adaptado a elementos recurrentes como

maquinaria, sistemas de riego, plásticos en los envernaderos….

– Financiación de circulante. Adaptados a la estacionalidad de ingresos y pagos. • Pólizas de crédito, en algunos casos asociadas a tarjetas para la compra de insumos.

• Anticipos de ingresos pendientes debidamente documentados. Subvenciones, IVA…

• Prestamos de campaña. Para compra de insumos inicio campaña.

• Descuento comercial.

• Confirming

• Factoring.

– Financiación del Comercio Exterior • Anticipo de los pagos a exportación o a importación

• Crédito documentario

• Emisión de avales

• Seguros de cambio

Retos de las empresas

cooperativas agroalimentarias

1. Innovación e incremento de valor

añadido.

2. Internacionalización.

• Para conseguir ambos objetivos es

imprescindible conseguir el tamaño

adecuado.