Introducción a IFRS - SOFOFA – Impulsando el ... · privados extranjeros a partir del año 2007...

12

1 Introducción a IFRS 14 noviembre 2008 ACCOUNTING ADVISORY SERVICES ADVISORY 1 This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Agenda Agenda Introducción Convergencia a IFRS en Chile Marco Conceptual

Transcript of Introducción a IFRS - SOFOFA – Impulsando el ... · privados extranjeros a partir del año 2007...

1

Introducción a IFRS14 noviembre 2008

ACCOUNTING ADVISORY SERVICES

ADVISORY

1This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

AgendaAgenda

Introducción

Convergencia a IFRS en Chile

Marco Conceptual

2

Introducción

3This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Introducción

¿¿QuQuéé es IFRS?es IFRS?− Normas Internacionales de Información Financiera (o International

Financial Reporting Standards).

− Es la respuesta a la necesidad de los mercados de capitales de contar con un lenguaje financiero común, producto de la globalización de los mercados.

¿Objetivo ?Objetivo ?− Mejorar la transparencia y comparabilidad de la información financiera

a nivel global, mediante un lenguaje común utilizable por los distintos mercados de capitales.

3

4This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Introducción

¿¿SituaciSituacióón actual en el mundo ?n actual en el mundo ?

− Son muchos los países que están adoptando IFRS, desde los miembros de la comunidad europea hasta países emergentes y potencias como China.

Countries thatrequire or permitIFRSs

Countries seekingconvergence withthe IASB orpursuing adoptionof IFRSs

5This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Introducción

EUROPAEUROPACompañías listadas en bolsas Europeas desde el año 2005 (para el prepósito de “financialreporting”)

2010 para la mayoría del resto de las compañíasDiscusión de IFRS para PYMESUSAUSA

US SEC reconoce la necesidad de conocer IFRS

Ha establecido la eliminación del requisito de reconciliación a US GAAP de los emisores privados extranjeros a partir del año 2007 si registran sus estados financieros bajo IFRS según lo emitido por IASB

Recientemente, la SEC emitió un Borrador Conceptual donde se discute la opción de los emisores domésticos/locales de preparar sus estados financieros bajo IFRS.

− A contar del año 2014

− Se ha observado un fuerte lobby para que adopten IFRS lo antes posible.

CHILECHILEAdopción gradual desde 1 de Enero de 2009 hasta 2011 (por ahora!)

4

Convergencia a IFRS en Chile

7This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Punto de PartidaAdopción por Primera Vez – Opción 1

Informacíon

comparativa

Fecha de

reporte

Fecha de

transicíon

Períodos comparativo

(Período transitivo)

Balance de Apertura IFRS

1.1.2008 31.12.2008 31.12.2009

Período de reporte

Último estado financiero localGAAP

Primer estado financiero IFRS

Primerosestados

interinos enMarzo 2009

5

8This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

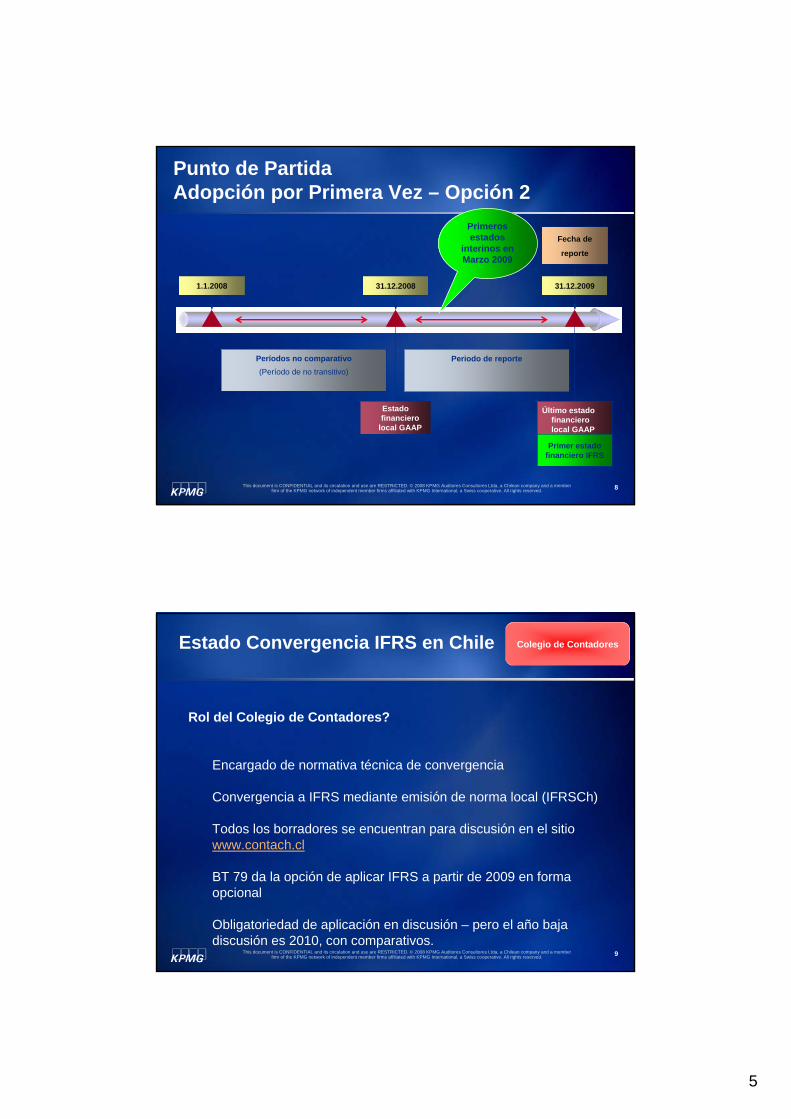

Punto de PartidaAdopción por Primera Vez – Opción 2

Fecha de

reporte

Períodos no comparativo(Período de no transitivo)

1.1.2008 31.12.2008 31.12.2009

Periodo de reporte

Estado financiero

local GAAP

Primer estado financiero IFRS

Primerosestados

interinos enMarzo 2009

Último estado financiero local GAAP

9This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Estado Convergencia IFRS en Chile Colegio de Contadores

Rol del Colegio de Contadores?

Encargado de normativa técnica de convergencia

Convergencia a IFRS mediante emisión de norma local (IFRSCh)

Todos los borradores se encuentran para discusión en el sitio www.contach.cl

BT 79 da la opción de aplicar IFRS a partir de 2009 en forma opcional

Obligatoriedad de aplicación en discusión – pero el año baja discusión es 2010, con comparativos.

6

10This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Estado Convergencia IFRS en Chile Servicio de Impuestos Interno

Marco Conceptual

7

12This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

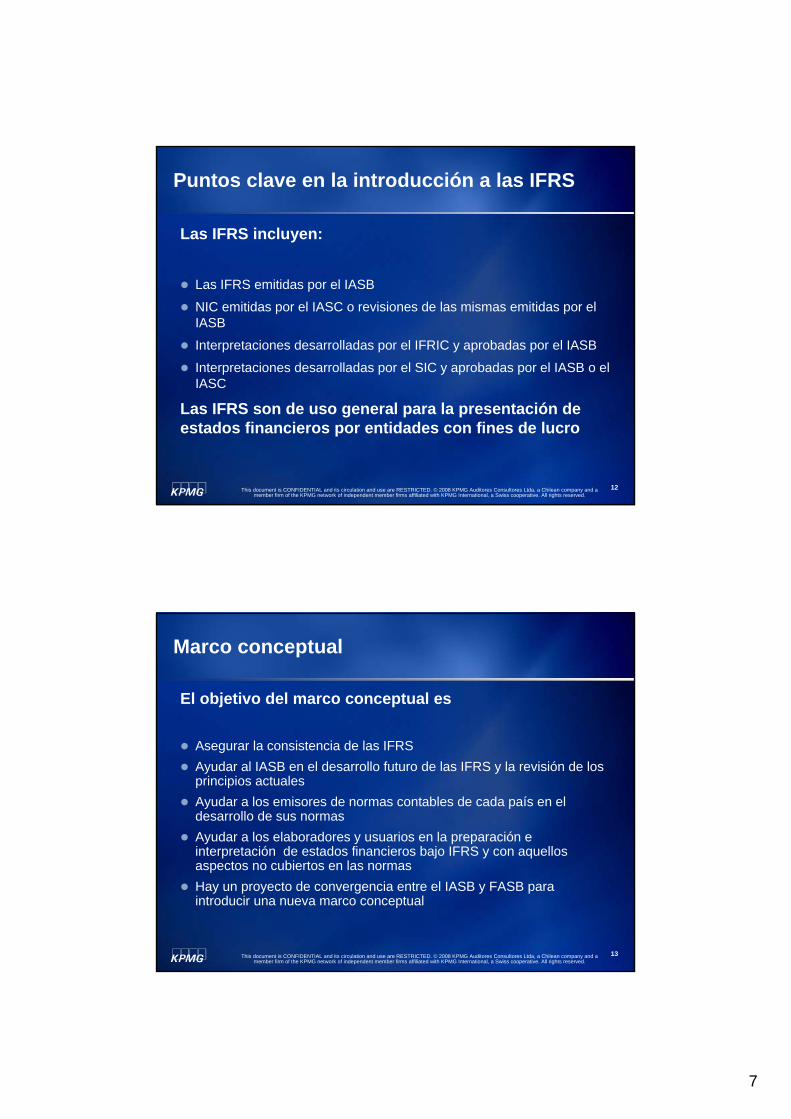

Puntos clave en la introducción a las IFRS

Las IFRS incluyen:

Las IFRS emitidas por el IASB

NIC emitidas por el IASC o revisiones de las mismas emitidas por el IASB

Interpretaciones desarrolladas por el IFRIC y aprobadas por el IASB

Interpretaciones desarrolladas por el SIC y aprobadas por el IASB o el IASC

Las IFRS son de uso general para la presentación de estados financieros por entidades con fines de lucro

13This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Marco conceptual

El objetivo del marco conceptual es

Asegurar la consistencia de las IFRSAyudar al IASB en el desarrollo futuro de las IFRS y la revisión de los principios actualesAyudar a los emisores de normas contables de cada país en el desarrollo de sus normasAyudar a los elaboradores y usuarios en la preparación e interpretación de estados financieros bajo IFRS y con aquellos aspectos no cubiertos en las normasHay un proyecto de convergencia entre el IASB y FASB para introducir una nueva marco conceptual

8

14This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

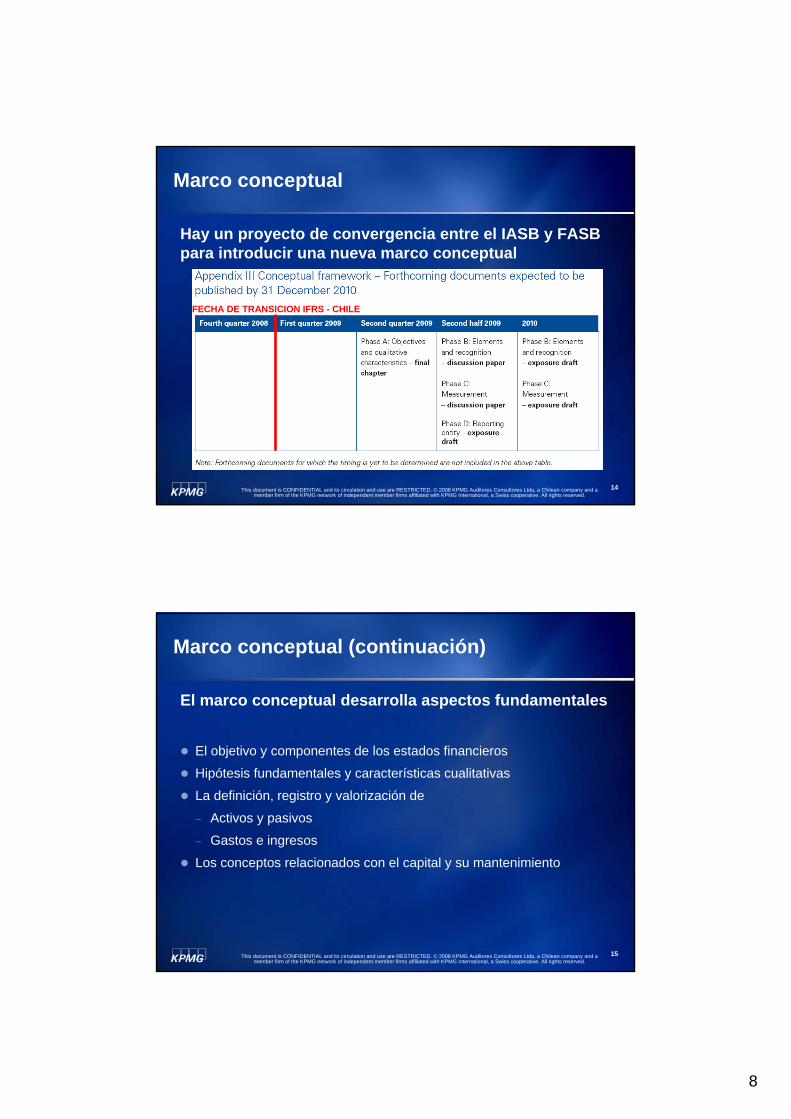

Marco conceptual

Hay un proyecto de convergencia entre el IASB y FASB para introducir una nueva marco conceptual

FECHA DE TRANSICION IFRS - CHILE

15This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Marco conceptual (continuación)

El marco conceptual desarrolla aspectos fundamentales

El objetivo y componentes de los estados financieros

Hipótesis fundamentales y características cualitativas

La definición, registro y valorización de

− Activos y pasivos

− Gastos e ingresos

Los conceptos relacionados con el capital y su mantenimiento

9

16This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Hipótesis fundamentales

Principio del devengo

Empresa en marcha

17This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Características cualitativas de los estados financieros

Importancia relativa

Representación fiel

Fondo sobre la forma

Neutralidad

Prudencia

Integridad

Relevancia

Comprensión

Fiabilidad

Comparabilidad

Presentaciónfiel y verdadera

Prudencia – no conservadurismo

10

18This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Valorización de los elementos en los estados financieros

Bases de valorización

Costo histórico

Costo corriente

Valor de realización (liquidación)

Valor actual

19This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Puntos claves en la introducción a las IFRS

El IASB utiliza su marco conceptual como una ayuda para la redacción o revisión de IFRS

Objetivo y elementos de los estados financieros

Hipótesis asumidas y características cualitativas

Definiciones

El marco conceptual es un punto clave de referencia en la ausencia de una guía específica

Pero, aplica una guía estricta de NIC 8

Las IFRS no se aplicarán a asuntos “inmateriales”Las transacciones deben ser registradas de acuerdo a su contenido y no solo conforme a su forma jurídica

11

20This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Diferencias de PCGA y IFRS

Instrumentos financiero

Provisiones

Correccionmonetario

Inversiones en el exterior

Activo fijo y depreciacion

Combinacion de Negocios y goodwill

Leasing y mas

Deterioro de activos

21This document is CONFIDENTIAL and its circulation and use are RESTRICTED. © 2008 KPMG Auditores Consultores Ltda, a Chilean company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved.

Q & A

12

Información de Contacto:Jason Anglin – Socio Líder IFRS

KPMG IFRS Group+56 (2) 798 1216www.kpmg.cl

Información de Contacto:Jason Anglin – Socio Líder IFRS

KPMG IFRS Group+56 (2) 798 1216www.kpmg.cl

Este material ha sido preparado por KPMG únicamente para proporcionar educación profesional continua. Este material no debe ser utilizado para referencia de uso. KPMG Auditores Consultores Limitada se reserva todos los derechos de este material.Prohibida la reproducción total o parcial de este material a menos que se obtenga permiso escrito de KPMG Auditores Consultores Limitada

La información contenida en esta presentación y sus anexos son de naturaleza general y no está dirigido a ninguna circunstancia en particular de cualquier individuo o empresa. Aunque hacemos el mejor esfuerzo para proveer información oportuna y exacta, no puede haber garantía que tal información es exacta a la fecha o que continuará siendo exacta en el futuro.

Nadie debe actuar sobre esta información sin la debida asesoría profesional luego de un examen exhaustivo de la situación en particular.

KPMG y el logo de KPMG son marcas registradas de KPMG International, una cooperativa Suiza