IMF: Economic Report on Spain

14

-

Upload

esteban-esteban -

Category

Documents

-

view

221 -

download

0

description

Informe general sobre la economía de España

Transcript of IMF: Economic Report on Spain

Economic Report on Spain

El presente reporte expedido por el Fondo Monetario Internacional tiene por

objeto concluir un programa de políticas adecuadas aplicables a la realidad

española, previo análisis de las variables macroeconómicas generales y los

índices de desarrollo del Reino de España y su comprensión en el contexto

mundial.

Las recientes crisis fiscales en Estados Unidos, los profundos desequilibrios

monetarios internacionales influenciados por los cárteles petroleros de

Medio Oriente y las extensas y corrosivas espirales inflacionarias y salariales

han hecho del propio modelo de bienestar europeo una necesidad de

reforma imperante.

Se ha observado en España una consecutiva crisis inflacionaria desde 1972

que no ha podido ser resuelta por las consistentes fallas estructurales de

todos los planes económicos que se han aplicado hasta el momento. España,

al igual que Portugal, han entrado en períodos históricos y ciertamente

novedosos para toda Europa y el mundo: pasar de un esquema centralizado,

autárquico en mayor medida, con Estados omnipotentes y grandes e

ineficientes redes de empresas públicas que han mermado por décadas la

competitividad de estas economías.

Los intentos iniciales a partir de 1977 y hasta julio de 1978 buscaron la

reducción forzada de la inflación mediante una firme política monetaria

restrictiva que sin embargo no logró llevar a los índices de precios por debajo

de los dos dígitos. Sin embargo el efecto del shock sobre la actividad

económica fue lastimoso, debido especialmente a la revaluación de la peseta

y a la constante pérdida de competitividad. El siguiente programa de

políticas, que se inicia en agosto de 1978 hasta los análisis finales de este

reporte, desconsideró abiertamente la lucha contra el mal endémico

inflacionario en pos de mejorar las variables de empleo cayendo nuevamente

en una disyuntiva inexistente. La inflación no ha cesado y continuará en

aumento, y en el medio plazo afectará profundamente a la paridad del poder

adquisitivo generando una nueva espiral recesiva y creando nuevas

inestabilidades al sector privado, abriendo otra etapa de inflación y recesión.

Severos problemas se observan en los planes de inversión general. Los planes

de ajuste llevados a cabo en 1977 fueron correctos pero muy leves y

limitados. A partir de agosto de 1978 se observa un alto crecimiento del

gasto público que explica la reactivación rápida del siguiente semestre hasta

la actualidad. Se trata de un esquema de crecimiento artificial, dispuesto

también por las devaluaciones reiteradas de la peseta que en el medio plazo

pujarán a su vez los precios internos.

El Fondo Monetario Internacional observa con preocupación, por tanto, estas

dos variables trascendentales: El déficit y la inflación. Sin embargo es de

importancia vital el análisis sobre la inversión, factor vertebral de la

economía de mercado que muestra inmutables tendencias a retrotraerse

como consecuencia en primer medida del abultado e inflexible déficit fiscal y

en segundo lugar de las políticas de consumo y mercado interno que han

descapitalizado en más del 23% a la economía española.

Finalmente se observa la débil situación de las cuentas públicas españolas. La

mitad de los ingresos totales corresponde a privatizaciones. Si bien la extensa

red de sociedades públicas puede financiar los gastos públicos de España por

el período de 5 años a partir del análisis de este reporte, la debilidad

estructural se asienta en la baja presión fiscal que posee España frente a toda

Europa y el extenso crecimiento antes mencionado del gasto público. Los

mercados financieros no disminuirán los intereses de bonos españoles a

pesar de la reducción del déficit mientras la estructura de los ingresos no

mejore considerablemente.

Las estimaciones que se realizan en este informe se fundamentan en la actual

coyuntura internacional y en tendencia de políticas económicas aplicadas.

Toda acción implica una consecuencia. Si las mismas son reformadas las

expectativas sobre las estimaciones tenderán a cambiar.

FUNDAMENTOS Y PROYECCIÓN

A. PIB

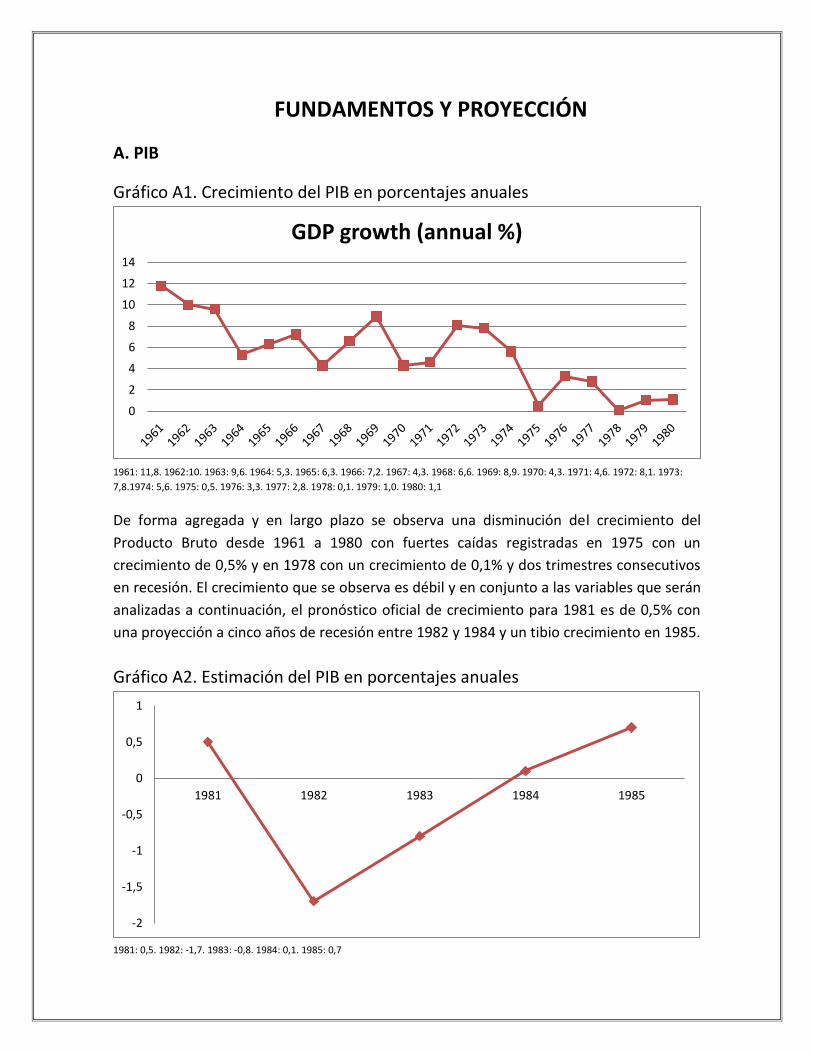

Gráfico A1. Crecimiento del PIB en porcentajes anuales

1961: 11,8. 1962:10. 1963: 9,6. 1964: 5,3. 1965: 6,3. 1966: 7,2. 1967: 4,3. 1968: 6,6. 1969: 8,9. 1970: 4,3. 1971: 4,6. 1972: 8,1. 1973:

7,8.1974: 5,6. 1975: 0,5. 1976: 3,3. 1977: 2,8. 1978: 0,1. 1979: 1,0. 1980: 1,1

De forma agregada y en largo plazo se observa una disminución del crecimiento del

Producto Bruto desde 1961 a 1980 con fuertes caídas registradas en 1975 con un

crecimiento de 0,5% y en 1978 con un crecimiento de 0,1% y dos trimestres consecutivos

en recesión. El crecimiento que se observa es débil y en conjunto a las variables que serán

analizadas a continuación, el pronóstico oficial de crecimiento para 1981 es de 0,5% con

una proyección a cinco años de recesión entre 1982 y 1984 y un tibio crecimiento en 1985.

Gráfico A2. Estimación del PIB en porcentajes anuales

1981: 0,5. 1982: -1,7. 1983: -0,8. 1984: 0,1. 1985: 0,7

0

2

4

6

8

10

12

14

GDP growth (annual %)

-2

-1,5

-1

-0,5

0

0,5

1

1981 1982 1983 1984 1985

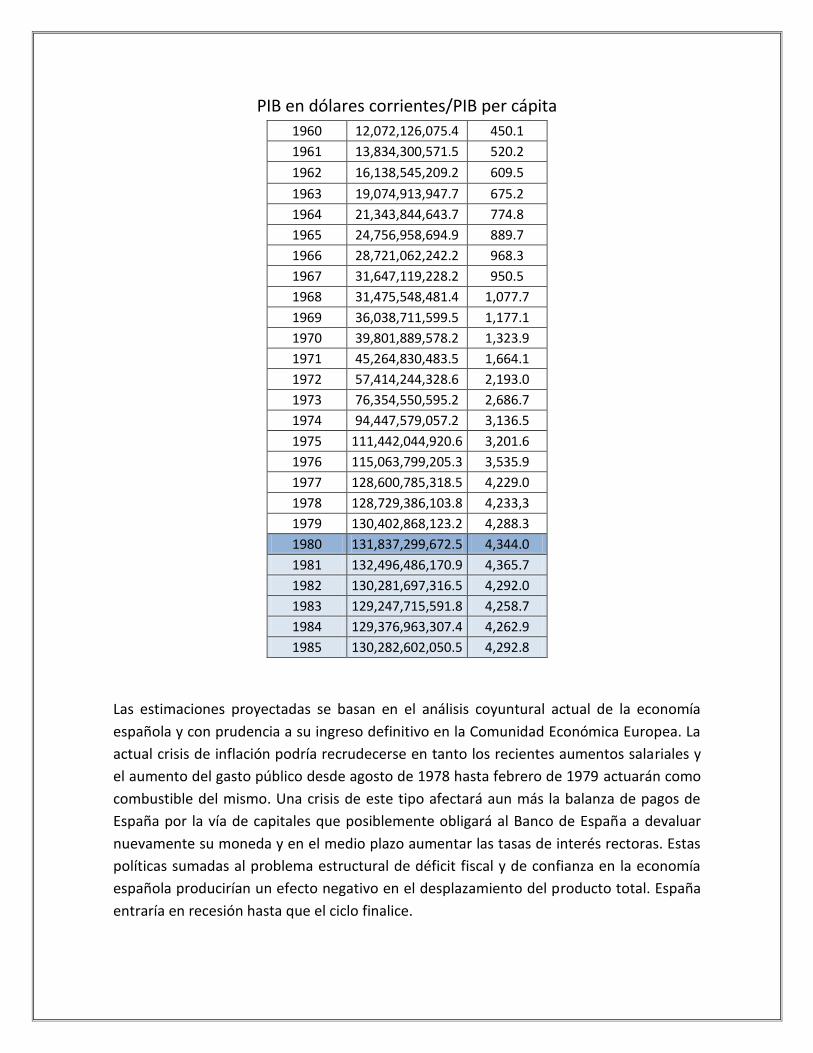

PIB en dólares corrientes/PIB per cápita

1960 12,072,126,075.4 450.1

1961 13,834,300,571.5 520.2

1962 16,138,545,209.2 609.5

1963 19,074,913,947.7 675.2

1964 21,343,844,643.7 774.8

1965 24,756,958,694.9 889.7

1966 28,721,062,242.2 968.3

1967 31,647,119,228.2 950.5

1968 31,475,548,481.4 1,077.7

1969 36,038,711,599.5 1,177.1

1970 39,801,889,578.2 1,323.9

1971 45,264,830,483.5 1,664.1

1972 57,414,244,328.6 2,193.0

1973 76,354,550,595.2 2,686.7

1974 94,447,579,057.2 3,136.5

1975 111,442,044,920.6 3,201.6

1976 115,063,799,205.3 3,535.9

1977 128,600,785,318.5 4,229.0

1978 128,729,386,103.8 4,233,3

1979 130,402,868,123.2 4,288.3

1980 131,837,299,672.5 4,344.0

1981 132,496,486,170.9 4,365.7

1982 130,281,697,316.5 4,292.0

1983 129,247,715,591.8 4,258.7

1984 129,376,963,307.4 4,262.9

1985 130,282,602,050.5 4,292.8

Las estimaciones proyectadas se basan en el análisis coyuntural actual de la economía

española y con prudencia a su ingreso definitivo en la Comunidad Económica Europea. La

actual crisis de inflación podría recrudecerse en tanto los recientes aumentos salariales y

el aumento del gasto público desde agosto de 1978 hasta febrero de 1979 actuarán como

combustible del mismo. Una crisis de este tipo afectará aun más la balanza de pagos de

España por la vía de capitales que posiblemente obligará al Banco de España a devaluar

nuevamente su moneda y en el medio plazo aumentar las tasas de interés rectoras. Estas

políticas sumadas al problema estructural de déficit fiscal y de confianza en la economía

española producirían un efecto negativo en el desplazamiento del producto total. España

entraría en recesión hasta que el ciclo finalice.

B. INFLACIÓN

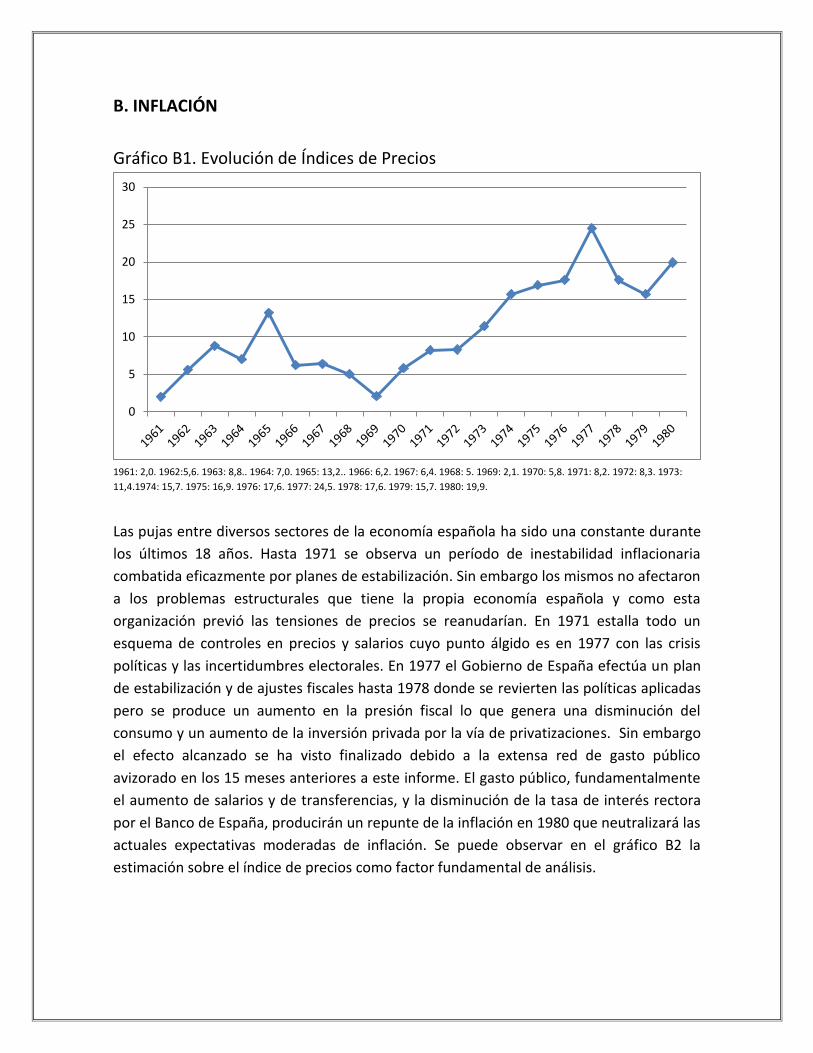

Gráfico B1. Evolución de Índices de Precios

1961: 2,0. 1962:5,6. 1963: 8,8.. 1964: 7,0. 1965: 13,2.. 1966: 6,2. 1967: 6,4. 1968: 5. 1969: 2,1. 1970: 5,8. 1971: 8,2. 1972: 8,3. 1973:

11,4.1974: 15,7. 1975: 16,9. 1976: 17,6. 1977: 24,5. 1978: 17,6. 1979: 15,7. 1980: 19,9.

Las pujas entre diversos sectores de la economía española ha sido una constante durante

los últimos 18 años. Hasta 1971 se observa un período de inestabilidad inflacionaria

combatida eficazmente por planes de estabilización. Sin embargo los mismos no afectaron

a los problemas estructurales que tiene la propia economía española y como esta

organización previó las tensiones de precios se reanudarían. En 1971 estalla todo un

esquema de controles en precios y salarios cuyo punto álgido es en 1977 con las crisis

políticas y las incertidumbres electorales. En 1977 el Gobierno de España efectúa un plan

de estabilización y de ajustes fiscales hasta 1978 donde se revierten las políticas aplicadas

pero se produce un aumento en la presión fiscal lo que genera una disminución del

consumo y un aumento de la inversión privada por la vía de privatizaciones. Sin embargo

el efecto alcanzado se ha visto finalizado debido a la extensa red de gasto público

avizorado en los 15 meses anteriores a este informe. El gasto público, fundamentalmente

el aumento de salarios y de transferencias, y la disminución de la tasa de interés rectora

por el Banco de España, producirán un repunte de la inflación en 1980 que neutralizará las

actuales expectativas moderadas de inflación. Se puede observar en el gráfico B2 la

estimación sobre el índice de precios como factor fundamental de análisis.

0

5

10

15

20

25

30

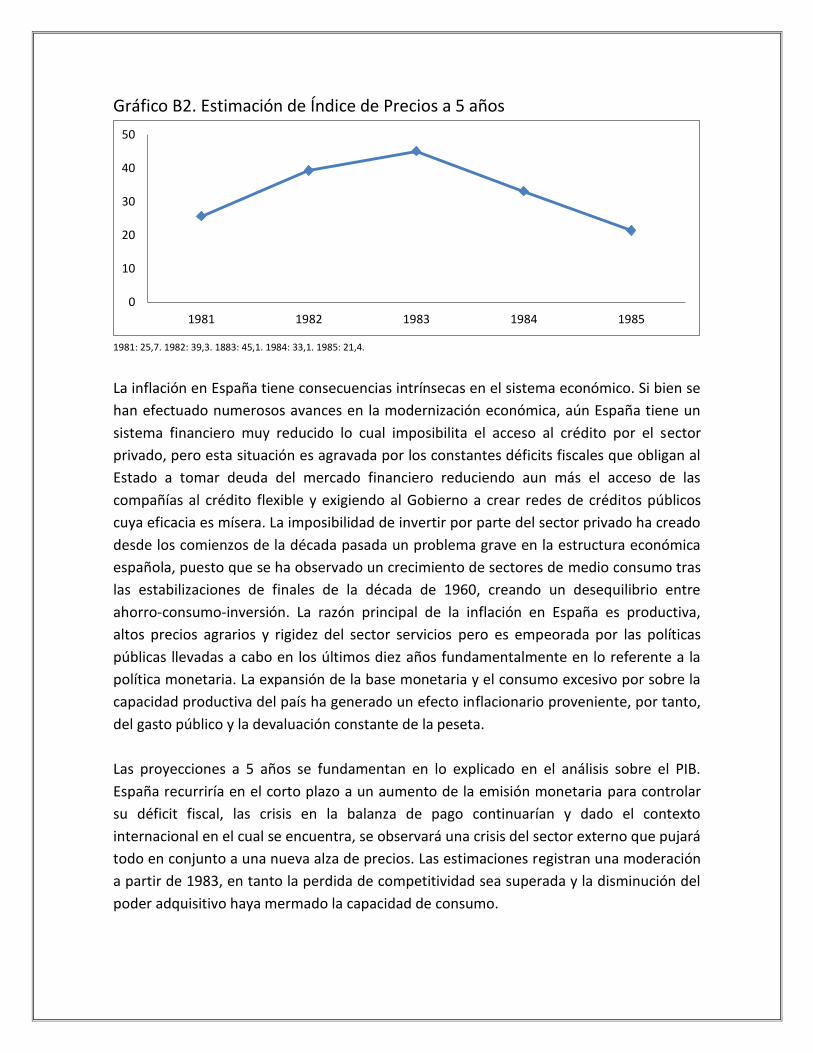

Gráfico B2. Estimación de Índice de Precios a 5 años

1981: 25,7. 1982: 39,3. 1883: 45,1. 1984: 33,1. 1985: 21,4.

La inflación en España tiene consecuencias intrínsecas en el sistema económico. Si bien se

han efectuado numerosos avances en la modernización económica, aún España tiene un

sistema financiero muy reducido lo cual imposibilita el acceso al crédito por el sector

privado, pero esta situación es agravada por los constantes déficits fiscales que obligan al

Estado a tomar deuda del mercado financiero reduciendo aun más el acceso de las

compañías al crédito flexible y exigiendo al Gobierno a crear redes de créditos públicos

cuya eficacia es mísera. La imposibilidad de invertir por parte del sector privado ha creado

desde los comienzos de la década pasada un problema grave en la estructura económica

española, puesto que se ha observado un crecimiento de sectores de medio consumo tras

las estabilizaciones de finales de la década de 1960, creando un desequilibrio entre

ahorro-consumo-inversión. La razón principal de la inflación en España es productiva,

altos precios agrarios y rigidez del sector servicios pero es empeorada por las políticas

públicas llevadas a cabo en los últimos diez años fundamentalmente en lo referente a la

política monetaria. La expansión de la base monetaria y el consumo excesivo por sobre la

capacidad productiva del país ha generado un efecto inflacionario proveniente, por tanto,

del gasto público y la devaluación constante de la peseta.

Las proyecciones a 5 años se fundamentan en lo explicado en el análisis sobre el PIB.

España recurriría en el corto plazo a un aumento de la emisión monetaria para controlar

su déficit fiscal, las crisis en la balanza de pago continuarían y dado el contexto

internacional en el cual se encuentra, se observará una crisis del sector externo que pujará

todo en conjunto a una nueva alza de precios. Las estimaciones registran una moderación

a partir de 1983, en tanto la perdida de competitividad sea superada y la disminución del

poder adquisitivo haya mermado la capacidad de consumo.

0

10

20

30

40

50

1981 1982 1983 1984 1985

C. DEUDA EXTERNA

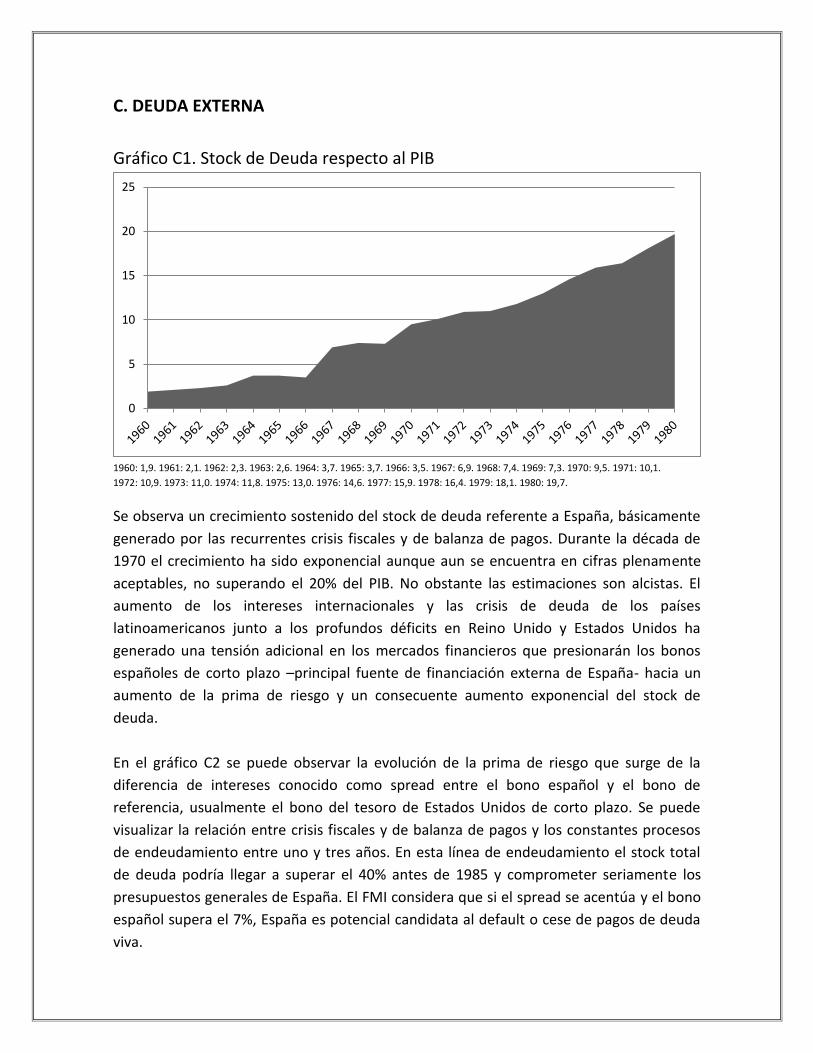

Gráfico C1. Stock de Deuda respecto al PIB

1960: 1,9. 1961: 2,1. 1962: 2,3. 1963: 2,6. 1964: 3,7. 1965: 3,7. 1966: 3,5. 1967: 6,9. 1968: 7,4. 1969: 7,3. 1970: 9,5. 1971: 10,1.

1972: 10,9. 1973: 11,0. 1974: 11,8. 1975: 13,0. 1976: 14,6. 1977: 15,9. 1978: 16,4. 1979: 18,1. 1980: 19,7.

Se observa un crecimiento sostenido del stock de deuda referente a España, básicamente

generado por las recurrentes crisis fiscales y de balanza de pagos. Durante la década de

1970 el crecimiento ha sido exponencial aunque aun se encuentra en cifras plenamente

aceptables, no superando el 20% del PIB. No obstante las estimaciones son alcistas. El

aumento de los intereses internacionales y las crisis de deuda de los países

latinoamericanos junto a los profundos déficits en Reino Unido y Estados Unidos ha

generado una tensión adicional en los mercados financieros que presionarán los bonos

españoles de corto plazo –principal fuente de financiación externa de España- hacia un

aumento de la prima de riesgo y un consecuente aumento exponencial del stock de

deuda.

En el gráfico C2 se puede observar la evolución de la prima de riesgo que surge de la

diferencia de intereses conocido como spread entre el bono español y el bono de

referencia, usualmente el bono del tesoro de Estados Unidos de corto plazo. Se puede

visualizar la relación entre crisis fiscales y de balanza de pagos y los constantes procesos

de endeudamiento entre uno y tres años. En esta línea de endeudamiento el stock total

de deuda podría llegar a superar el 40% antes de 1985 y comprometer seriamente los

presupuestos generales de España. El FMI considera que si el spread se acentúa y el bono

español supera el 7%, España es potencial candidata al default o cese de pagos de deuda

viva.

0

5

10

15

20

25

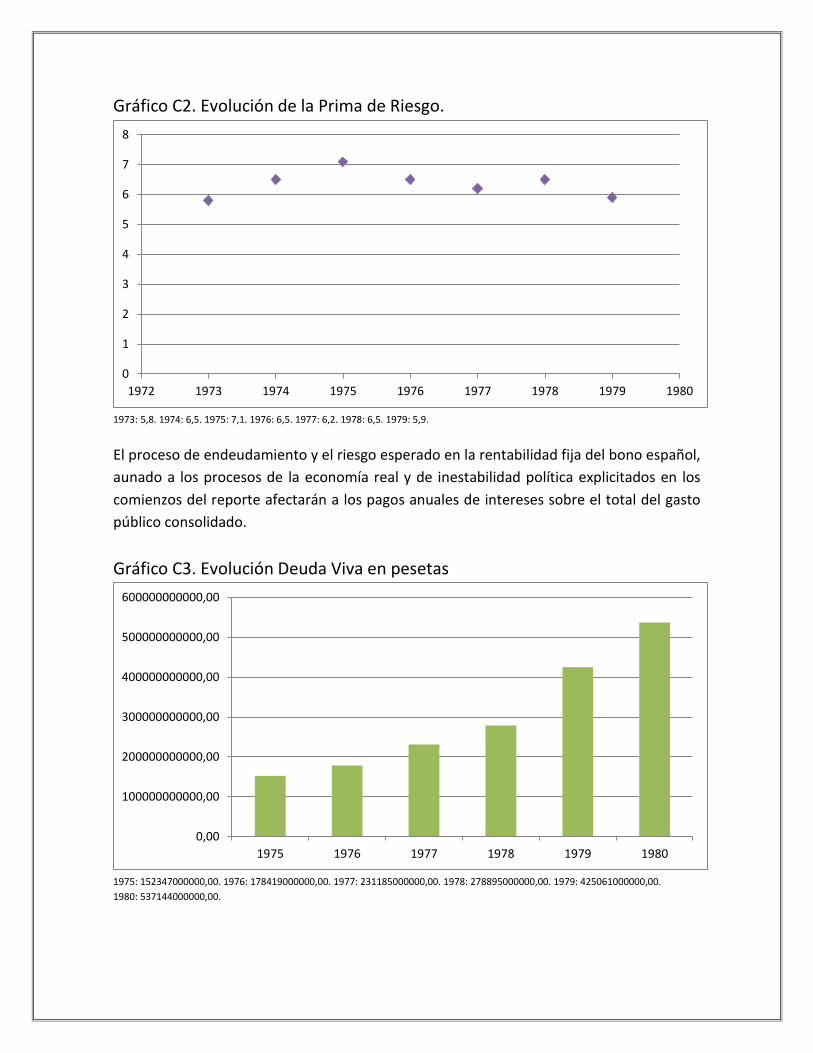

Gráfico C2. Evolución de la Prima de Riesgo.

1973: 5,8. 1974: 6,5. 1975: 7,1. 1976: 6,5. 1977: 6,2. 1978: 6,5. 1979: 5,9.

El proceso de endeudamiento y el riesgo esperado en la rentabilidad fija del bono español,

aunado a los procesos de la economía real y de inestabilidad política explicitados en los

comienzos del reporte afectarán a los pagos anuales de intereses sobre el total del gasto

público consolidado.

Gráfico C3. Evolución Deuda Viva en pesetas

1975: 152347000000,00. 1976: 178419000000,00. 1977: 231185000000,00. 1978: 278895000000,00. 1979: 425061000000,00.

1980: 537144000000,00.

0

1

2

3

4

5

6

7

8

1972 1973 1974 1975 1976 1977 1978 1979 1980

0,00

100000000000,00

200000000000,00

300000000000,00

400000000000,00

500000000000,00

600000000000,00

1975 1976 1977 1978 1979 1980

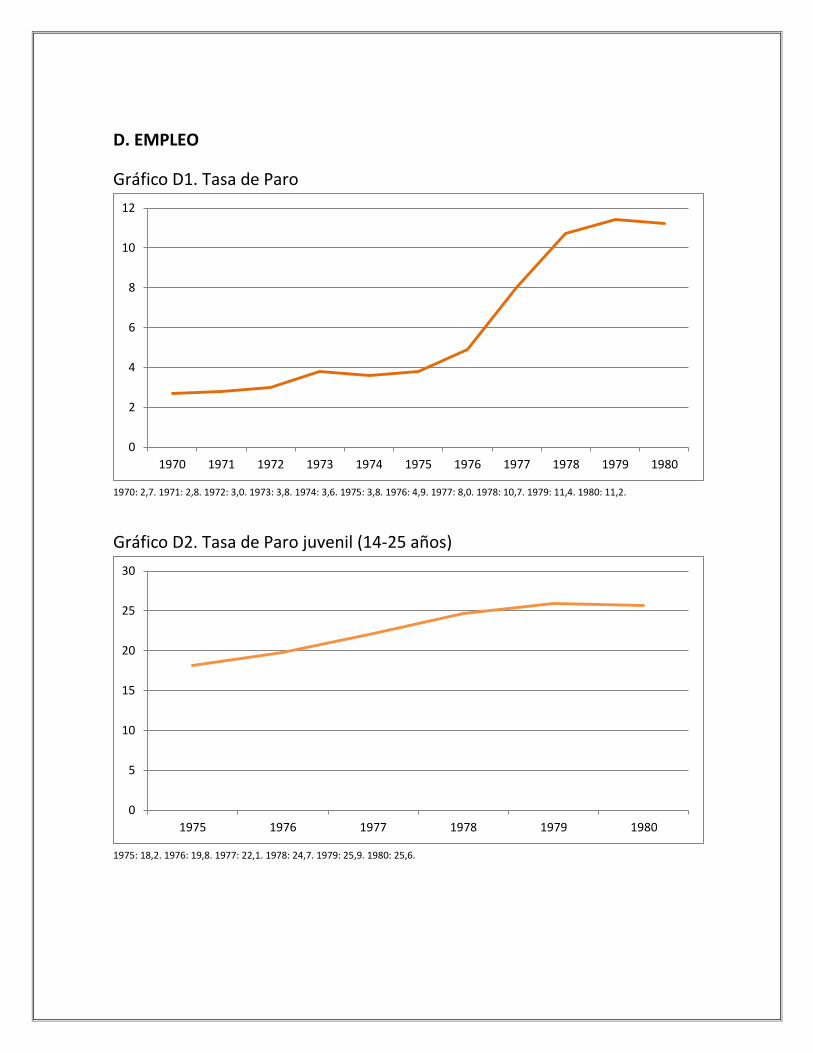

D. EMPLEO

Gráfico D1. Tasa de Paro

1970: 2,7. 1971: 2,8. 1972: 3,0. 1973: 3,8. 1974: 3,6. 1975: 3,8. 1976: 4,9. 1977: 8,0. 1978: 10,7. 1979: 11,4. 1980: 11,2.

Gráfico D2. Tasa de Paro juvenil (14-25 años)

1975: 18,2. 1976: 19,8. 1977: 22,1. 1978: 24,7. 1979: 25,9. 1980: 25,6.

0

2

4

6

8

10

12

1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980

0

5

10

15

20

25

30

1975 1976 1977 1978 1979 1980

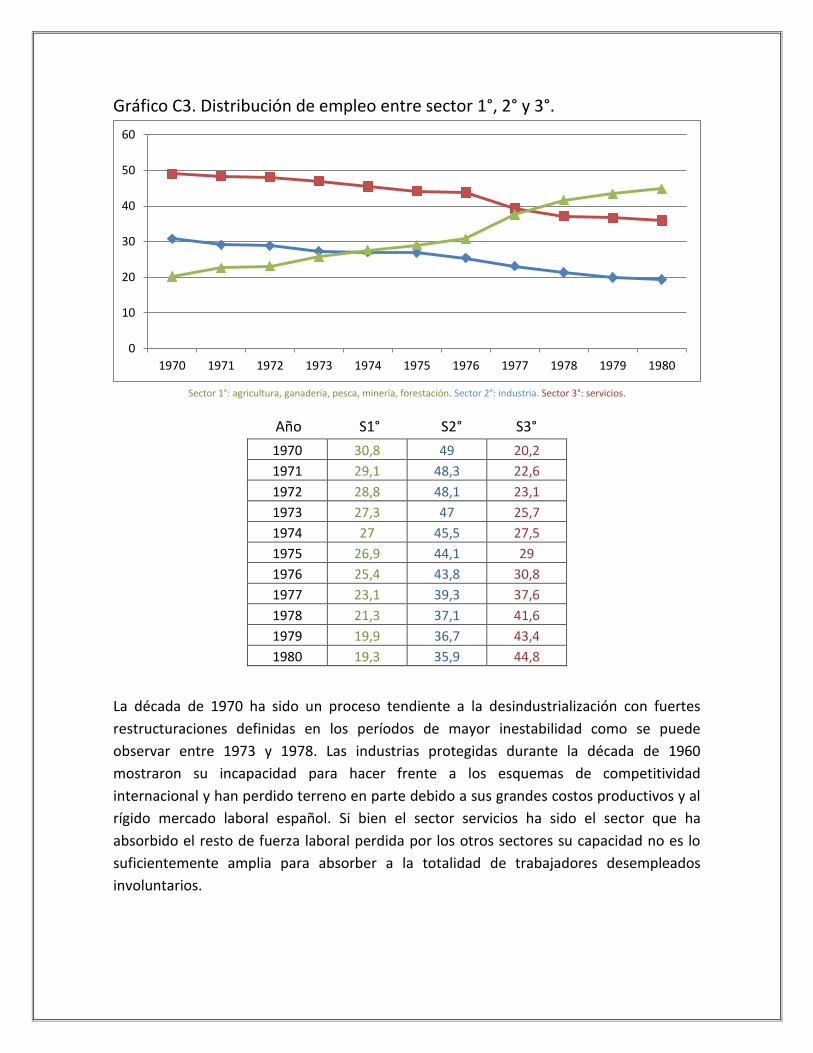

Gráfico C3. Distribución de empleo entre sector 1°, 2° y 3°.

Sector 1°: agricultura, ganadería, pesca, minería, forestación. Sector 2°: industria. Sector 3°: servicios.

Año S1° S2° S3°

1970 30,8 49 20,2

1971 29,1 48,3 22,6

1972 28,8 48,1 23,1

1973 27,3 47 25,7

1974 27 45,5 27,5

1975 26,9 44,1 29

1976 25,4 43,8 30,8

1977 23,1 39,3 37,6

1978 21,3 37,1 41,6

1979 19,9 36,7 43,4

1980 19,3 35,9 44,8

La década de 1970 ha sido un proceso tendiente a la desindustrialización con fuertes

restructuraciones definidas en los períodos de mayor inestabilidad como se puede

observar entre 1973 y 1978. Las industrias protegidas durante la década de 1960

mostraron su incapacidad para hacer frente a los esquemas de competitividad

internacional y han perdido terreno en parte debido a sus grandes costos productivos y al

rígido mercado laboral español. Si bien el sector servicios ha sido el sector que ha

absorbido el resto de fuerza laboral perdida por los otros sectores su capacidad no es lo

suficientemente amplia para absorber a la totalidad de trabajadores desempleados

involuntarios.

0

10

20

30

40

50

60

1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980

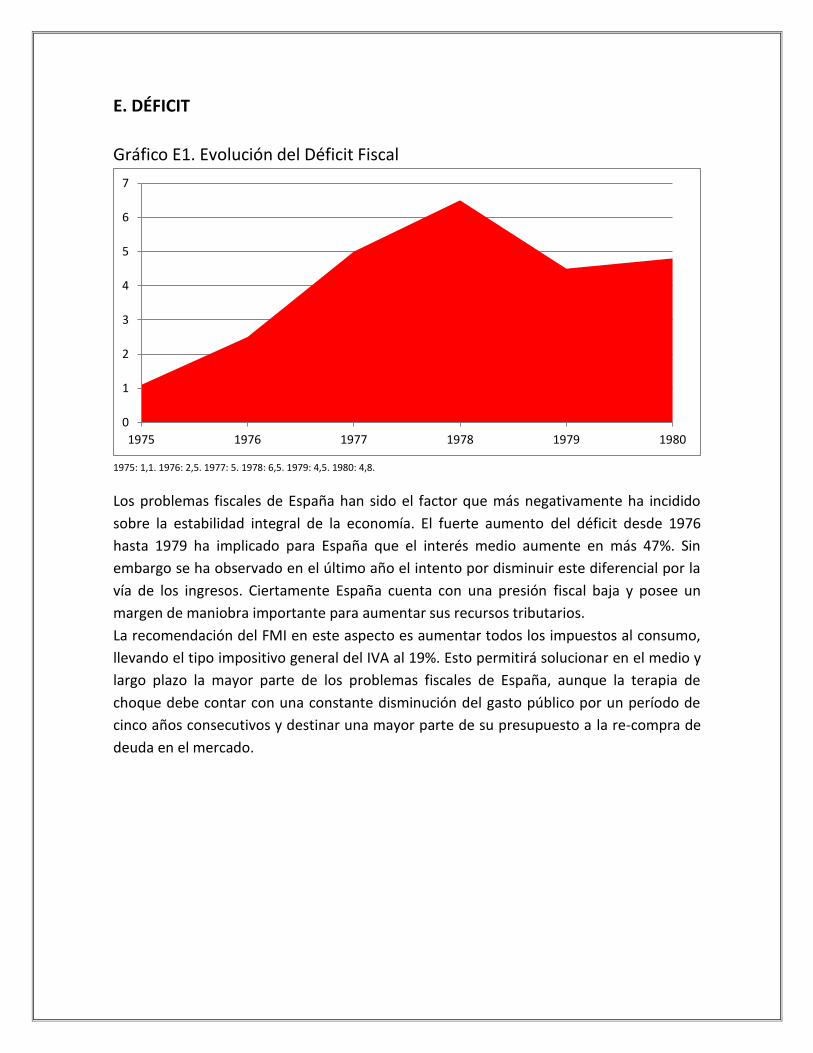

E. DÉFICIT

Gráfico E1. Evolución del Déficit Fiscal

1975: 1,1. 1976: 2,5. 1977: 5. 1978: 6,5. 1979: 4,5. 1980: 4,8.

Los problemas fiscales de España han sido el factor que más negativamente ha incidido

sobre la estabilidad integral de la economía. El fuerte aumento del déficit desde 1976

hasta 1979 ha implicado para España que el interés medio aumente en más 47%. Sin

embargo se ha observado en el último año el intento por disminuir este diferencial por la

vía de los ingresos. Ciertamente España cuenta con una presión fiscal baja y posee un

margen de maniobra importante para aumentar sus recursos tributarios.

La recomendación del FMI en este aspecto es aumentar todos los impuestos al consumo,

llevando el tipo impositivo general del IVA al 19%. Esto permitirá solucionar en el medio y

largo plazo la mayor parte de los problemas fiscales de España, aunque la terapia de

choque debe contar con una constante disminución del gasto público por un período de

cinco años consecutivos y destinar una mayor parte de su presupuesto a la re-compra de

deuda en el mercado.

0

1

2

3

4

5

6

7

1975 1976 1977 1978 1979 1980