![[DevOps Summit]Importância de testes automatizados para sustentar Continuous Delivery & DevOps](https://static.fdocuments.us/doc/165x107/5877a8771a28ab826e8b6785/devops-summitimportancia-de-testes-automatizados-para-sustentar-continuous.jpg)

[DevOps Summit]Importância de testes automatizados para sustentar Continuous Delivery & DevOps

Upload

forumsustentarCategory

view

181download

2

Global Reporting Initiative

Gláucia Terreo

Ponto Focal GRI no Brasil

O que é relatório de Sustentabilidade?

Econômico

Ambiental

Social

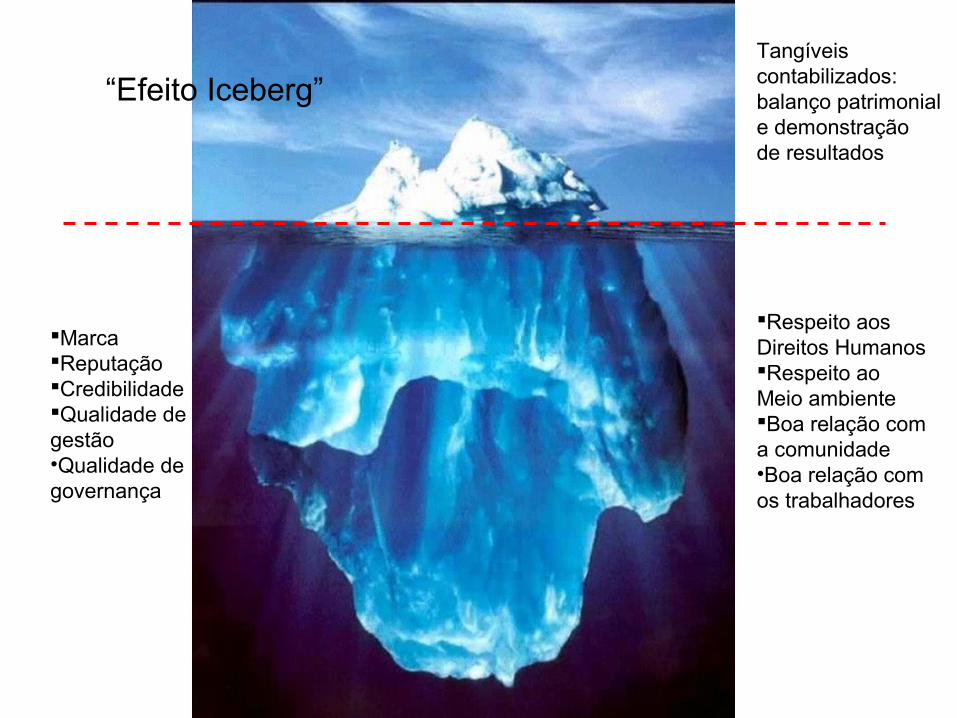

Tangíveis contabilizados: balanço patrimonial e demonstração de resultados

MarcaReputaçãoCredibilidadeQualidade de gestão•Qualidade degovernança

Respeito aosDireitos HumanosRespeito aoMeio ambienteBoa relação com a comunidade•Boa relação comos trabalhadores

“Efeito Iceberg”

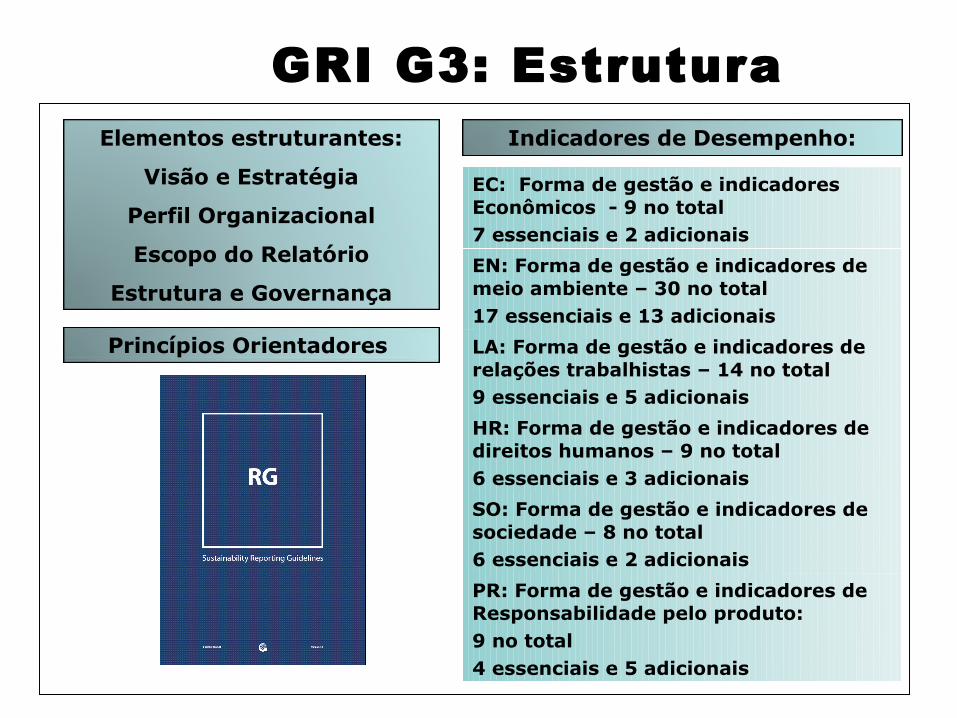

GRI G3: EstruturaElementos estruturantes:

Visão e Estratégia

Perfil Organizacional

Escopo do Relatório

Estrutura e Governança

Indicadores de Desempenho:

EC: Forma de gestão e indicadores Econômicos - 9 no total7 essenciais e 2 adicionais

EN: Forma de gestão e indicadores de meio ambiente – 30 no total17 essenciais e 13 adicionais

LA: Forma de gestão e indicadores de relações trabalhistas – 14 no total 9 essenciais e 5 adicionais

HR: Forma de gestão e indicadores de direitos humanos – 9 no total6 essenciais e 3 adicionais

SO: Forma de gestão e indicadores de sociedade – 8 no total 6 essenciais e 2 adicionais

PR: Forma de gestão e indicadores de Responsabilidade pelo produto:9 no total 4 essenciais e 5 adicionais

Princípios Orientadores

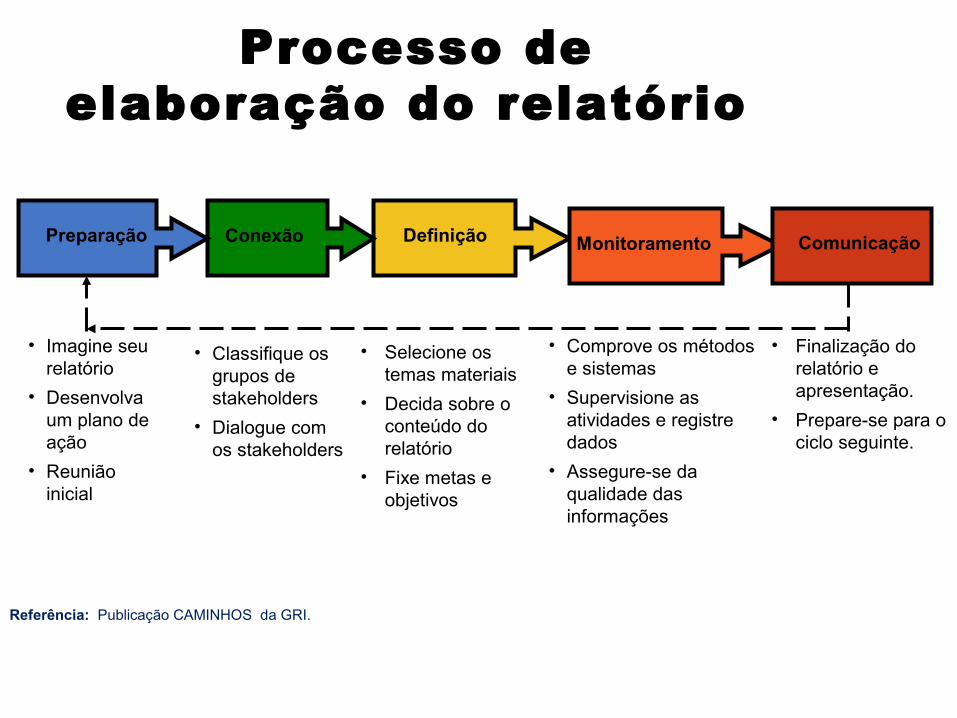

• Classifique os grupos de stakeholders

• Dialogue com os stakeholders

• Selecione os temas materiais

• Decida sobre o conteúdo do relatório

• Fixe metas e objetivos

• Finalização do relatório e apresentação.

• Prepare-se para o ciclo seguinte.

• Imagine seu relatório

• Desenvolva um plano de ação

• Reunião inicial

Definição MonitoramentoConexão ComunicaçãoPreparação

Processo de elaboração do relatório

• Comprove os métodos e sistemas

• Supervisione as atividades e registre dados

• Assegure-se da qualidade das informações

Referência: Publicação CAMINHOS da GRI.

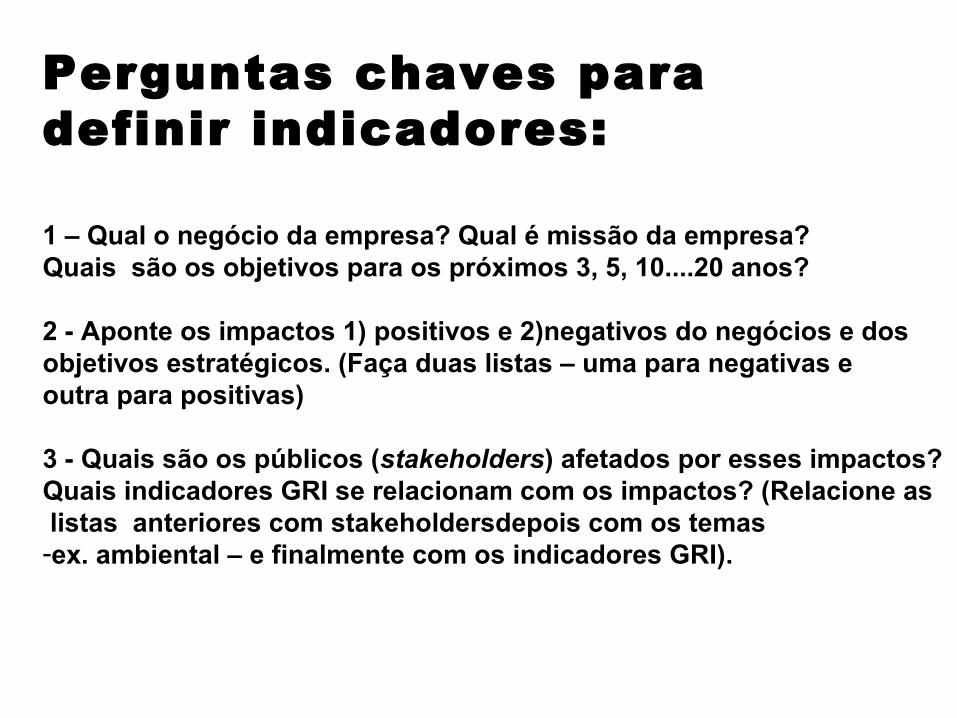

Perguntas chaves para definir indicadores:

1 – Qual o negócio da empresa? Qual é missão da empresa?Quais são os objetivos para os próximos 3, 5, 10....20 anos?

2 - Aponte os impactos 1) positivos e 2)negativos do negócios e dos objetivos estratégicos. (Faça duas listas – uma para negativas e outra para positivas)

3 - Quais são os públicos (stakeholders) afetados por esses impactos? Quais indicadores GRI se relacionam com os impactos? (Relacione as listas anteriores com stakeholdersdepois com os temas -ex. ambiental – e finalmente com os indicadores GRI).

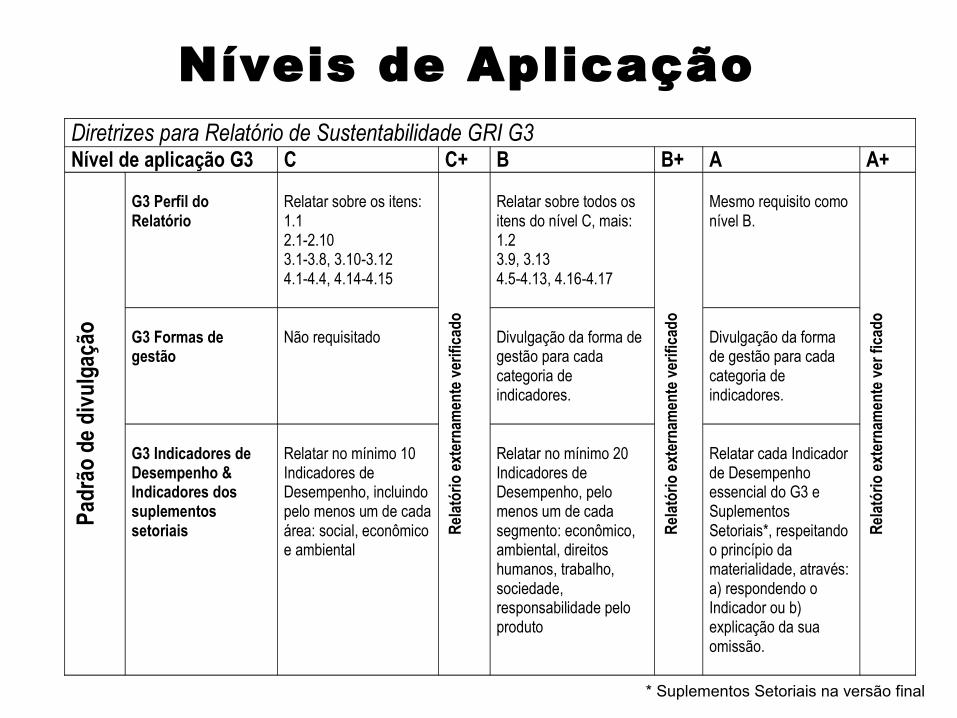

Níveis de Aplicação

* Suplementos Setoriais na versão final

Diretrizes para Relatório de Sustentabilidade GRI G3 Nível de aplicação G3 C C+ B B+ A A+

Padr

ão d

e di

vulg

ação

G3 Perfil do Relatório

Relatar sobre os itens: 1.1 2.1-2.10 3.1-3.8, 3.10-3.12 4.1-4.4, 4.14-4.15

Rel

atór

io e

xter

nam

ente

ver

ifica

do

Relatar sobre todos os itens do nível C, mais: 1.2 3.9, 3.13 4.5-4.13, 4.16-4.17

Rel

atór

io e

xter

nam

ente

ver

ifica

do

Mesmo requisito como nível B.

Rel

atór

io e

xter

nam

ente

ver

fica

do

G3 Formas de gestão

Não requisitado

Divulgação da forma de gestão para cada categoria de indicadores.

Divulgação da forma de gestão para cada categoria de indicadores.

G3 Indicadores de Desempenho & Indicadores dos suplementos setoriais

Relatar no mínimo 10 Indicadores de Desempenho, incluindo pelo menos um de cada área: social, econômico e ambiental

Relatar no mínimo 20 Indicadores de Desempenho, pelo menos um de cada segmento: econômico, ambiental, direitos humanos, trabalho, sociedade, responsabilidade pelo produto

Relatar cada Indicador de Desempenho essencial do G3 e Suplementos Setoriais*, respeitando o princípio da materialidade, através: a) respondendo o Indicador ou b) explicação da sua omissão.

Piloto - de acordo com G2

Piloto - de acordo com G3

G3 e G3.1- Setoriais

Relatórios GRI no Brasil

* 19/10/2011

Copenaghen, 16 Feb 2012

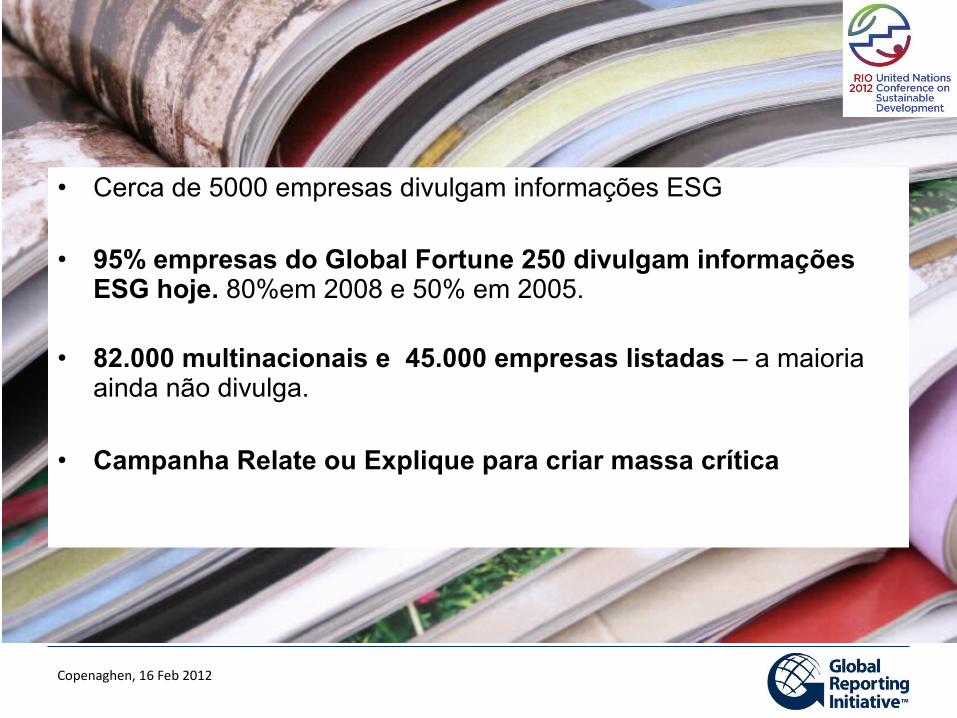

• Cerca de 5000 empresas divulgam informações ESG

• 95% empresas do Global Fortune 250 divulgam informações ESG hoje. 80%em 2008 e 50% em 2005.

• 82.000 multinacionais e 45.000 empresas listadas – a maioria ainda não divulga.

• Campanha Relate ou Explique para criar massa crítica

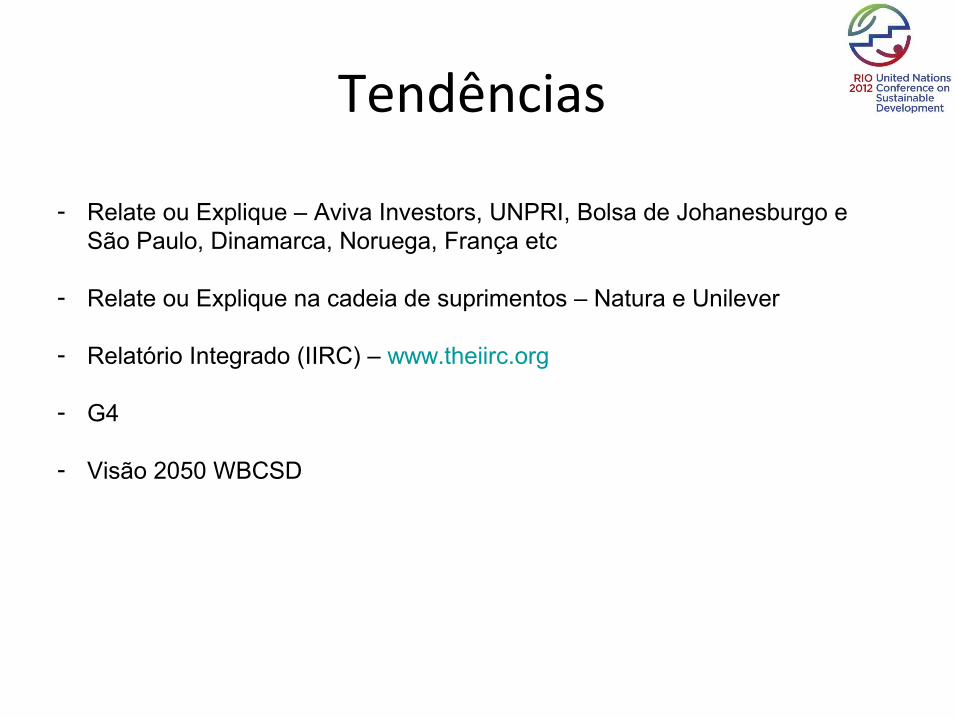

- Relate ou Explique – Aviva Investors, UNPRI, Bolsa de Johanesburgo e São Paulo, Dinamarca, Noruega, França etc

- Relate ou Explique na cadeia de suprimentos – Natura e Unilever - Relatório Integrado (IIRC) – www.theiirc.org

- G4

- Visão 2050 WBCSD

Tendências

Copenaghen, 16 Feb 2012

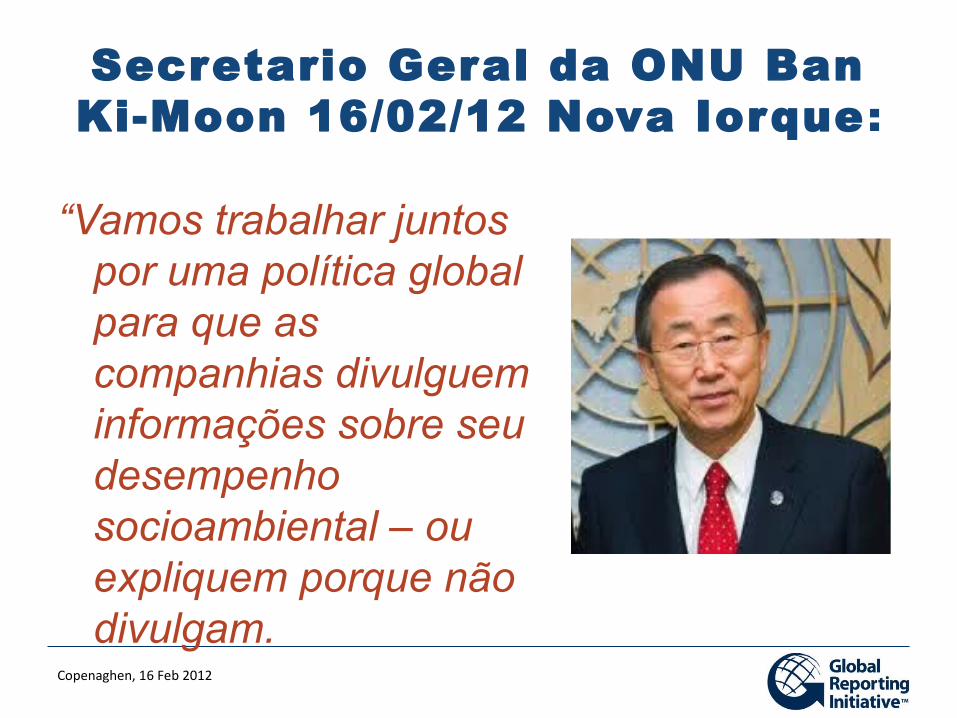

Secretario Geral da ONU Ban Ki-Moon 16/02/12 Nova Iorque:

“Vamos trabalhar juntos por uma política global para que as companhias divulguem informações sobre seu desempenho socioambiental – ou expliquem porque não divulgam.

April 24, 2012 Amsterdam - SC Meeting - Update from Brazil

13

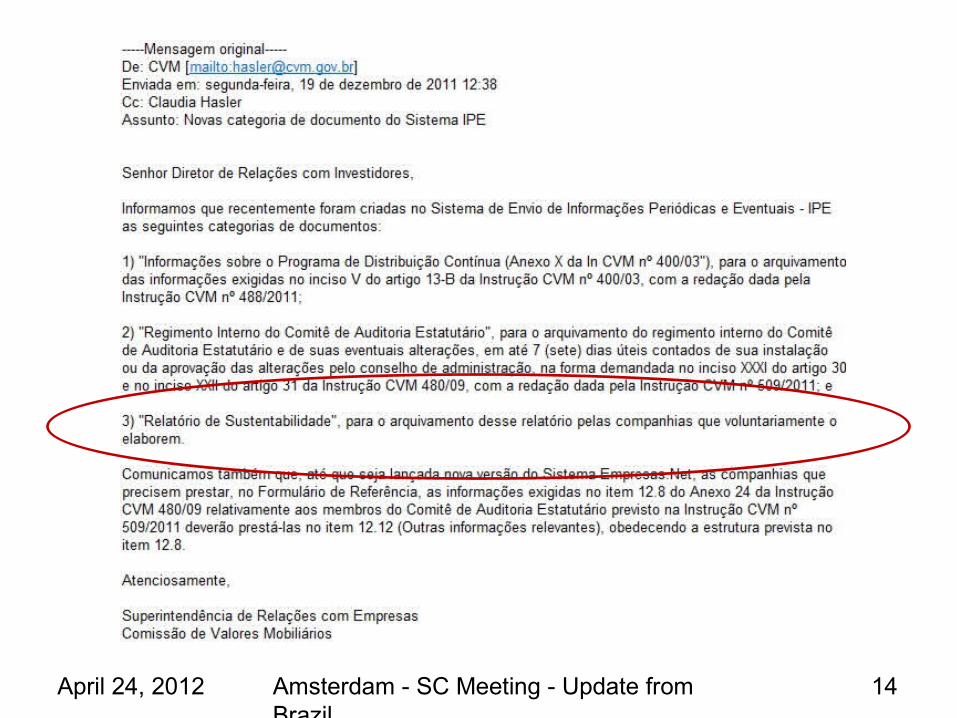

April 24, 2012 Amsterdam - SC Meeting - Update from Brazil

14

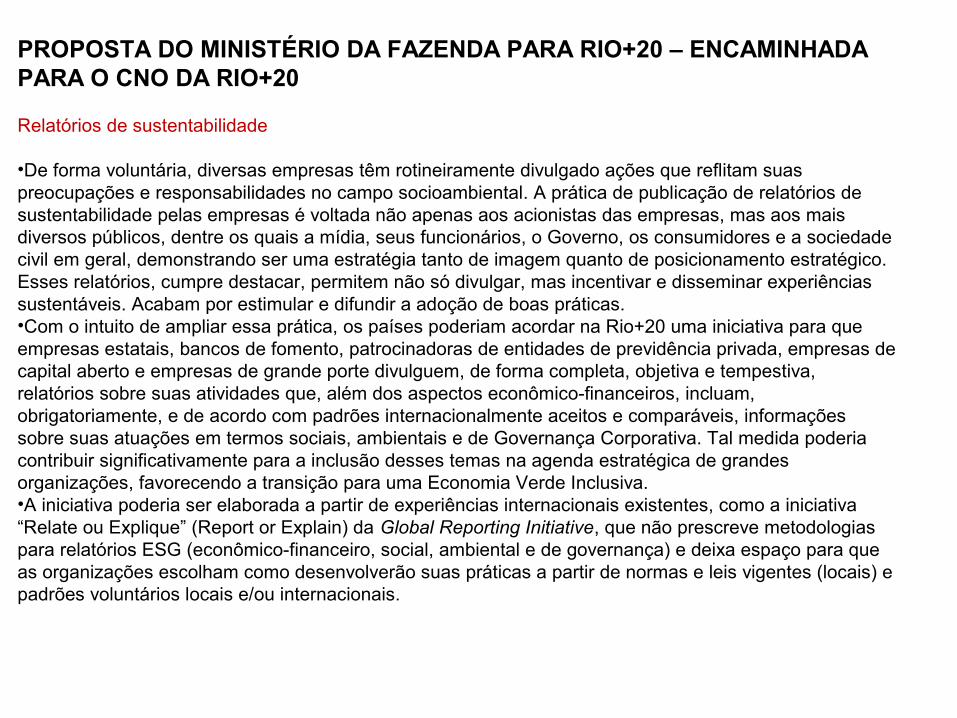

PROPOSTA DO MINISTÉRIO DA FAZENDA PARA RIO+20 – ENCAMINHADA PARA O CNO DA RIO+20

Relatórios de sustentabilidade

•De forma voluntária, diversas empresas têm rotineiramente divulgado ações que reflitam suas preocupações e responsabilidades no campo socioambiental. A prática de publicação de relatórios de sustentabilidade pelas empresas é voltada não apenas aos acionistas das empresas, mas aos mais diversos públicos, dentre os quais a mídia, seus funcionários, o Governo, os consumidores e a sociedade civil em geral, demonstrando ser uma estratégia tanto de imagem quanto de posicionamento estratégico. Esses relatórios, cumpre destacar, permitem não só divulgar, mas incentivar e disseminar experiências sustentáveis. Acabam por estimular e difundir a adoção de boas práticas.•Com o intuito de ampliar essa prática, os países poderiam acordar na Rio+20 uma iniciativa para que empresas estatais, bancos de fomento, patrocinadoras de entidades de previdência privada, empresas de capital aberto e empresas de grande porte divulguem, de forma completa, objetiva e tempestiva, relatórios sobre suas atividades que, além dos aspectos econômico-financeiros, incluam, obrigatoriamente, e de acordo com padrões internacionalmente aceitos e comparáveis, informações sobre suas atuações em termos sociais, ambientais e de Governança Corporativa. Tal medida poderia contribuir significativamente para a inclusão desses temas na agenda estratégica de grandes organizações, favorecendo a transição para uma Economia Verde Inclusiva. •A iniciativa poderia ser elaborada a partir de experiências internacionais existentes, como a iniciativa “Relate ou Explique” (Report or Explain) da Global Reporting Initiative, que não prescreve metodologias para relatórios ESG (econômico-financeiro, social, ambiental e de governança) e deixa espaço para que as organizações escolham como desenvolverão suas práticas a partir de normas e leis vigentes (locais) e padrões voluntários locais e/ou internacionais.

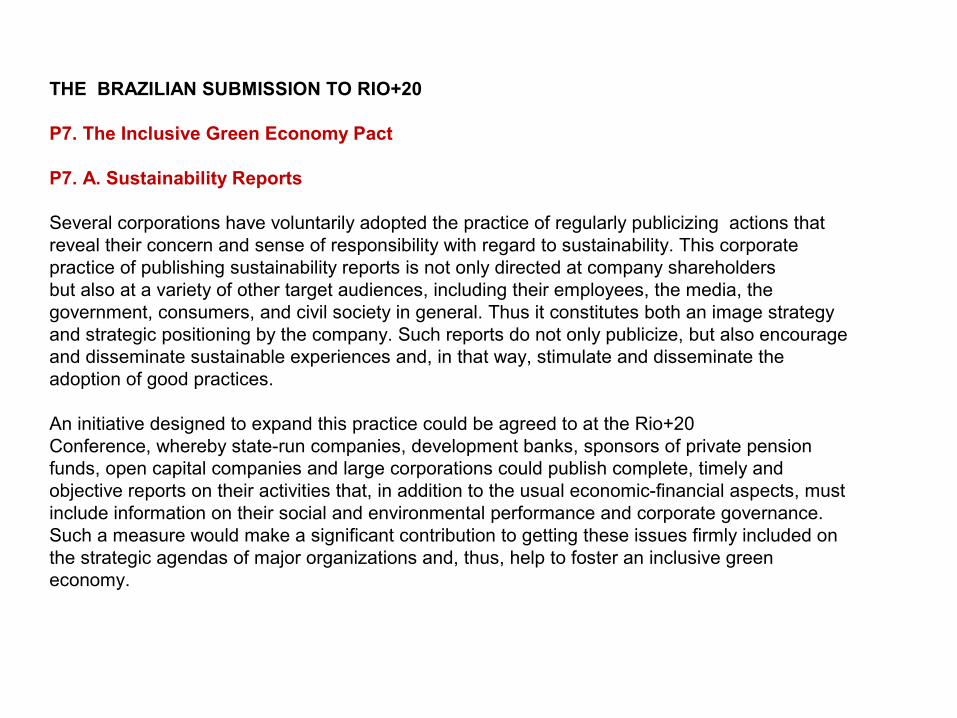

THE BRAZILIAN SUBMISSION TO RIO+20

P7. The Inclusive Green Economy Pact

P7. A. Sustainability Reports

Several corporations have voluntarily adopted the practice of regularly publicizing actions that reveal their concern and sense of responsibility with regard to sustainability. This corporate practice of publishing sustainability reports is not only directed at company shareholdersbut also at a variety of other target audiences, including their employees, the media, thegovernment, consumers, and civil society in general. Thus it constitutes both an image strategy and strategic positioning by the company. Such reports do not only publicize, but also encourage and disseminate sustainable experiences and, in that way, stimulate and disseminate the adoption of good practices.

An initiative designed to expand this practice could be agreed to at the Rio+20Conference, whereby state-run companies, development banks, sponsors of private pension funds, open capital companies and large corporations could publish complete, timely and objective reports on their activities that, in addition to the usual economic-financial aspects, must include information on their social and environmental performance and corporate governance. Such a measure would make a significant contribution to getting these issues firmly included on the strategic agendas of major organizations and, thus, help to foster an inclusive green economy.

- Reconhecemos a necessidade de estabelecer um processo que visa desenvolver um sistema global confiável e robusto global para a contabilidade e relato de sustentabilidade.

- Reconhecemos a necessidade de um compromisso global sobre relatórios de sustentabilidade corporativa que promova e incentive grandes empresas privadas e públicas a de abordarem as questões de sustentabilidade na condução de suas atividades, integrando as informações de sustentabilidade dentro de seus ciclos de relatórios.

- - A Global Reporting Initiative, idéia lançada na Rio em 1992, pode servir

como um ponto de referência útil a este respeito.

Parágrafo 24

http://www.kpmg.com/PT/pt/IssuesAndInsights/Documents/corporate-responsibility2011.pdf

https://www.globalreporting.org/resourcelibrary/Carrots-And-Sticks-Promoting-Transparency-And-Sustainbability.pdf

Global Reporting Initiative

Copenaghen, 16 Feb 2012

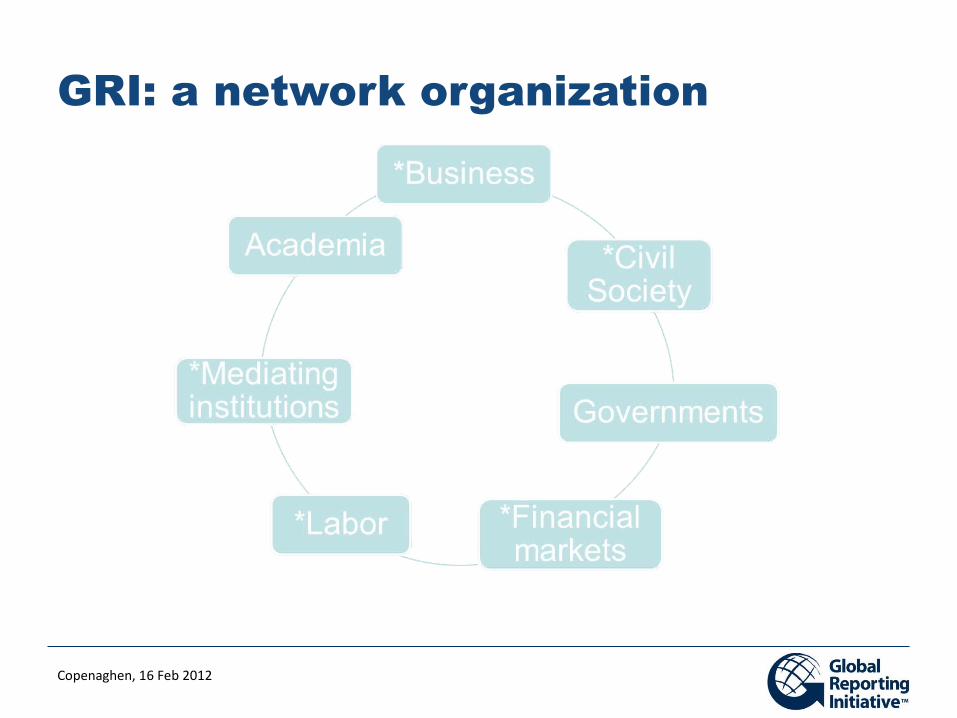

GRI: a network organization

Copenaghen, 16 Feb 201221

Atividades GRI no BrasilPatrocínio

Faça parte da GRI! Como?

• Utilize as diretrizes e• informe a GRI• Seja um OS• Participe das consultas G4 !!!• Registre-se para receber

informações no site

• www.globalreporting.org

• [email protected]• 011 – 6083-1661