Governança Corporativa nas -...

29

28

Transcript of Governança Corporativa nas -...

28

29

Governança Corporativa nas

Empresas Familiares

Maria Amara Aryella CavalcantI dos Santos Sousa

Andreia Karina Gendera (orientadora)

Dimas Ferreira Vidal (coorientador)

A governança corporativa e as suas práticas vêm ganhando visibilidade e cada vez mais difundida nas empresas familiares, tornando-se um importante mecanismo de gestão da empresa. Embora a adoção das boas práticas de governaça corporativa, ainda sofra por algum tipo de resistência, por outro lado, percebe-se que as empresas estão preocupadas com a continuidade dos seus negócios. Estas organizações em particular buscam implementar uma gestão baseada nos princípios da governança corporativa, com o objetivo de tornarem-se mais transparentes e seguras. Neste trabalho, buscou-se identificar como a governança e quais práticas estão sendo vistas e implementadas pelas empresas familiares e ainda quais os benefícios, internos e externos, resultantes. Benefícios externos com a valorização da imagem através de uma gestão com mais transparência, e a facilidade se acesso aos recursos, ocasionada pela redução dos riscos. Benefícios Internos com a redução dos conflitos e conscientização do papel empresa na siciedade, o que se traduz em um dos grandes desafios das empresas familiares nos dias atuais. Palavras-chave: Empresa familiar, governança corporativa, transparência e redução de conflitos.

As empresas familiares ainda são um dos tipos de organização empresarial mais comum e ainda predominante no cenário econômico brasileiro. É comum encontrar neste tipo de empresa a presença de familiares nos cargos de gestão, tendo sua continuidade comprometida devido aos diversos conflitos familiares existentes.

Embora os estudos sobre governança corporativa aplicada a empresas familiares, ainda sejam poucos e discretos, estes vem ganhando destaque como uma importante aliada destas empresas.

30

Boas práticas de governança corporativas não estão restritas à apenas as grandes empresas listadas em bolsa. Estas mesmas práticas podem ser adotadas e implantadas em empresas familiares, com as adequações de acordo com o seu porte e as suas particularidades.

A governança corporativa, seus princípios e boas práticas não são garantia de sucesso organizacional, porém, boas práticas orientam as empresas a melhorar seus processos de gestão dos seus negócios e o relacionamento com todas as partes de interesses envolvidas. Nas empresas familiares em particular nas relações sócios familiares controladores e sócios minoritários não familiares. Mecanismos os quais agradam os sócios e refletem uma boa imagem da empresa para o mercado e ainda estabelece um nível de preparação e adequação para as possíveis mudanças globais, o que será um diferencial para as empresas familiares que adotarem a boas práticas de governança.

O objetivo principal deste trabalho é apresentar a governança corporativa nas empresas familiares e como e quais boas práticas podem ser adotadas por elas e apresentar os possíveis benefícios que uma gestão mais transparente e igualitária pode trazer para as empresas familiares. Este trabalho está dividido em três capítulos.

O primeiro capítulo refere-se ao projeto e os propósitos esperados por esse trabalho. Nesta primeira parte foi definido o problema que será abordado, os objetivos esperados com a pesquisa e a justificativa dos mesmos.

No segundo capítulo, é abordado todo o referencial teórico que responde as questões levantadas pelo primeiro capítulo. Serão apresentadas a governança corporativa e as empresas familiares, como base para o entendimento dessas duas variáveis. Após o foco será na governança implementada nas empresas familiares, quais as boas práticas que poderão ser utilizadas e quais os possíveis benefícios gerados por elas.

No terceiro e último capítulo, serão apresentados a conclusão pessoal sobre todos os pontos identificados e levantados durante esse trabalho de pesquisa.

A mensagem principal deste trabalho é apresentar que vale apena considerar a adoção das boas práticas de governança pelos gestores das empresas familiares, que ainda não as utilizam, pois além da possibilidade de obter alguns benefícios, essas empresas possuem chances maiores de perenidade e se em um futuro decidirem captar recursos em mercado aberto, já estarão adaptadas com as exigências impostas por esse segmento. DEFINIÇÃO DO PROBLEMA Diversos são os fatores de influenciam as empresas familiares, segundo apresentação realizada pela introdução, baseando-se como ponto de partida para a execução deste trabalho. Como a adoção de práticas de governança corporativa pode contribuir para as empresas familiares? OBJETIVOS Objetivo geral Analisar como a adoção de práticas de governança corporativa contribui positivamente nas empresas familiares. Objetivos intermediários

• Definir Governança Corporativa.

• Conceituar Empresa Familiar.

• Práticas de governança corporativa que podem ser utilizadas pelas empresas familiares.

31

TIPO DE PESQUISA

Para a classificação da pesquisa, utilizam-se os critérios propostos por Vergara (2005), que aborda essa temática sob duas óticas: quanto aos fins e quanto aos meios.

Quanto aos fins, a pesquisa é Explicativa. Refere-se a uma pesquisa explicativa, pois baseia-se na ótica de apresentar como as práticas governança corporativa auxiliam na gestão das empresas familiares. Explica-se a temática explicativa, pois o objetivo é demonstrar como alguns fatores contribuem para o alcance de um determinado propósito. Quanto aos meios, a pesquisa será Bibliográfica. Refere-se a uma pesquisa Bibliográfica, porque toda a sua fundamentação e desenvolvimento será embasada em livros, artigos, estudos publicados e todo o material público que aborde as práticas de Governança Corporativa nas empresas familiares.

JUSTIFICATIVA

A Governança Corporativa é um sistema de direcionamento e monitoração da gestão empresarial muito utilizado em organizações de grande porte e de capital aberto, porém os seus fundamentos e princípios também são direcionados para empresas cuja característica é a de controle familiar, podendo ser empresas de capital aberto ou de capital fechado.

As empresas familiares estão presentes em grande número no Brasil e no mundo e a maior dificuldade das empresas das empresas familiares é a manutenção da sua perenidade, já que essas empresas são controladas por membros de uma ou mais famílias e a falta de uma profissionalização ocasiona sérios conflitos internos, pois existe não existe uma divisão família/gestão e propriedade. Além dos problemas internos, constantemente encontrado nas empresas familiares o conflito de interesses entre os controladores e sócios minoritários, já que esses são suprimidos com os abusos dos controladores.

A partir de uma gestão baseado nos princípios e nas boas práticas de governança corporativa, existe uma possibilidade de estruturação da gestão organizacional, onde a gestão será realizada de uma maneira profissional, já que a empresa passará a seguir um código externo à organização e assim reduzindo a utilização de normas estabelecidas em reuniões informais, cujo beneficia a um pequeno grupo.

A governança corporativa oferece as empresas familiares um direcionamento para o crescimento contínuo, igualdade de tratamento e contribui para sua perenidade.

REFERENCIAL TEÓRICO

GOVERNANÇA CORPORATIVA

Origens da Governança Corporativa

Governança Corporativa é a tradução do termo originalmente da língua inglesa, Corporate

Governence, que tradução literal compreende-se como: Governar a organização, porém a conceitualização tem proporcionalidades maiores do que apenas essa tradução.

Andrade e Rossetti (2007), relatam que a governança corporativa não é um assunto novo no mundo corporativo, e destacam a dispersão do capital, a teoria e conflitos de agência e as razões internas e externas como os fatores que desencadearam o despertar da governança corporativa no mundo.

O cenário corporativo e empresarial, passou por diversas mudanças ao longo dos anos e uma das mudanças que tiveram um grande destaque, foi o processo de dispersão do capital das empresas, que foi ocasionado a partir da abertura do capital de empresas que antes eram de capital fechado e com as

32

grandes organizações constituindo sociedades anônimas, onde ocorreu uma separação entre a gestão e a propriedade da organização.

Silva (2006), afirma que após a crise econômica de 1929, surgiram grandes organizações que deram inicio a um novo modelo de controle empresarial, modelo que consistia na descentralização do comando das organizações.

Esse modelo resume-se na separação entre donos – proprietários ou detentores de ações dos administradores e diretores dessas mesmas organizações. Os proprietários eram nomeados principais e delegavam poderes a pessoas chamadas de agentes, no qual tinham como atribuição cuidar e defender os interesses do proprietário, ou seja, o agente era responsável por cuidar dos investimentos do principal.

Com essa nova forma de relacionamento empresarial, originou-se a Teoria da Agência, que de acordo com Silva (2006, p.6):

Na teoria da agência, a sociedade é concebida como uma rede de contratos, explícitos e implícitos, os quais estabelecem as funções e definem os direitos e deveres de todos os participantes – principal e agente este se situa no centro das relações entre todos os interessados na empresa – empregados, fornecedores, clientes, concorrentes, acionistas, credores, reguladores e governo.

Aparentava-se ser um grande diferencial no ambiente de negócios, pois as organizações passavam a ser dirigidas por pessoas capacitadas e não mais por sucessões familiares, entretanto os interesses do principal e do agente nem sempre estiveram alinhados, em decorrência desta falta de alinhamento e coerência nas atitudes do agente em relação aos objetivos do principal, começaram a surgir conflitos, que foram nomeados como “Conflitos de Agência”.

Segundo Andrade e Rossetti (2007, p.85):

[...] Os conflitos de agência no mundo dos negócios dificilmente serão evitados. E por duas razões. A primeira, sintetizada na axioma de Klein, segundo o qual não existe contrato perfeito. A segunda sintetizada na axioma de Jensen- Meckling , que justifica a inexistência do agente perfeito.

A partir do pressuposto da inexistência de contratos e agentes perfeitos, os conflitos de agência tornaram-se algo constante dentro das organizações, principalmente quando relacionado ao fato que os agentes já não defendiam os interesses de acordo com as vontades dos proprietários a qual representavam, e sim passaram a direcionar as suas atitudes em prol de um benefício próprio. Com os agentes, visando apenas vantagens próprias, começaram a aparecer escândalos no cenário empresarial com a suspeita de abuso de poder cometidos por eles, fraudes e erros estratégicos, no qual desencadearam um processo de desvalorização das grandes organizações. Com o aumento dessas ocorrências as organizações precisavam de mecanismos que controlassem as atitudes dos agentes e reduzissem os abusos e as possíveis fraudes cometidas por eles.

A Governança Corporativa passou a ser vista como um sistema de direcionamento que daria suporte as organizações para superar os conflitos de agência.

Silva (2006, P.6) Destacou que:

Os mecanismos de Governança Corporativa têm por objetivos controlar e monitorar a empresa de forma que os administradores tomem suas decisões com vistas aos interesses dos proprietários. Por isso, uma boa estrutura de Governança Corporativa deve minimizar os conflitos de agência e maximizar o valor da empresa.

Complementando os fatores que despertaram a governança corporativa estão as razões internas e as razões externas.

Razões Externas segundo Andrade e Rossetti (2007), passaram por três pontos: As mudanças que ocorreram no macro ambiente organizacional, visto que o cenário econômico encontrava-se em processo

33

de expansão e inclusão de novas economias, no qual o fluxo comercial e financeiro foi ampliado e gerou uma interconexão entre diversos países.

As mudanças no ambiente de negócios são decorrentes das mudanças de macro, pois com os comércios interconectados, cria-se uma nova estrutura competitiva, devido à facilidade de comercialização com a queda de barreiras tarifárias entre os países, facilitando a importação e exportação, o que faz com que as organizações nacionais fiquem mais atentas e se enquadrem os perfis internacionais de comércio para atender aos requisitos básicos para manter-se viva no ambiente competitivo com tantas mudanças e exigências, requisitos no qual as boas práticas de governança atendiam.

As revisões institucionais foram à adoção rápida de instrumentos de combate aos abusos e fraudes praticadas pelos administradores das organizações, visto que os acionistas deixaram de ser passivos e começaram a ter voz mais ativa dentro das organizações. Os mecanismos utilizados como respostas rápidas foram: Uma regulação mais abrangentes e severas, como a lei Sarbanes-Oxley nos Estados Unidos e a profusão e implementação dos códigos de governança corporativa pelas empresas, no qual era uma exigência dos interessados na organização.

Com mudanças externas acontecendo de maneira acelerada, era necessário que as organizações se adequassem internamente para conseguirem alcançar os aspectos externos e seguindo as razões externas, Andrade e Rossetti (2007), apontam três razões internas para mudanças:

As mudanças societárias, que compreende-se como uma alteração na estrutura societária de uma organização, para que atenda os requisitos do mercado a qual está inserida. Ocorreram muitas fusões, cisões, abertura de capital e a governança corporativa era vista como necessárias para que essas novas organizações que estavam se formando a partir dessas mudanças se adequassem ao novo perfil macroeconômico.

Os realinhamentos estratégicos, em decorrência das mudanças societárias, as organizações deviam alinhar as suas estratégias para que ficassem de acordo com o novo perfil a qual estavam inseridas.

Os reordenamentos organizacionais, junto a mudança societária e realinhamento estratégico, é necessário que ocorra um reordenamento de toda a organização, para a adoção de boas práticas de governança, assim profissionalizando da gestão e implementando ferramentas de combate a possíveis fraudes.

A governança corporativa originou-se para auxiliar as organizações na gestão dos seus negócios e no relacionamento com todas as partes interessadas, assim reduzindo a possibilidade de conflitos e fraudes.

Definições de Governança Corporativa

Com o despertar das organizações para a utilização da governança corporativa, o termo ganhou destaque não apenas no cenário empresarial, a termologia despertou o interesse do meio acadêmico e da sociedade, principalmente das pessoas que eram detentoras de ações no mercado de valores.

Etimologicamente, a governança corporativa vem sendo associada a uma forma de governo empresarial, mas os seus conceitos possuem dimensões maiores do que apenas “governar”.

No Brasil, o Instituto Brasileiro de Governança Corporativa (IBGC), é o principal órgão que atua no estudo e contribui para a evolução dos princípios e as boas práticas através da publicação dos códigos das melhores práticas, onde auxiliam as organizações na implementação da governança corporativa no seu modelo de gestão empresarial. Outras organizações também atuam diretamente com a governança corporativa: A Comissão de Valores Mobiliários (CVM), e a Bolsa de Valores de São Paulo (Bovespa), órgãos quais regulam as empresas que oferecem suas ações na no mercado de valores e ações.

34

Segundo Andrade e Rossetti (2007), a conceitualização da governança corporativa pode ser vista através de quatro diferentes óticas, governança corporativa como: guardiã de direitos, sistema de relações, estrutura de poder e sistema normativo.

No mais recente Código das melhores práticas de governança corporativa divulgado o IBGC conceitua:

Governança Corporativa é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo relacionamentos entre proprietários, Conselho de Administração, diretoria executiva e órgãos de controle. As boas práticas de Governança Corporativa convertem princípios em recomendações com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso a recursos e contribuindo para a longevidade. (IBGC, 2009, p.19)

O IBGC conceitua Governança Corporativa como um sistema de relacionamento, onde as organizações são dirigidas e controladas baseadas através dos quatro princípios e a utilização das boas práticas de Governança Corporativa no seu modelo gestacional.

Para a Comissão de Valores Mobiliários, CVM (2002, p.2):

Governança Corporativa, é o conjunto de práticas que tem por finalidade otimizar o desempenho de uma companhia ao proteger todas as partes interessadas, tais como investidores, empregados e credores, facilitando o acesso ao capital.

A definição de Governança Corporativa apontada pela CVM revela uma governança voltada para a proteção dos direitos das partes interessadas na organização, onde os benefícios só acontecem quando todas as partes envolvidas estão devidamente iguais. Têm- se como modelo de gestão a aliança com as boas práticas para obtenção de bons resultados organizacionais.

Governança Corporativa para Streinberg (2004, p.18): “[…] Constitui o conjunto de práticas e de relacionamento entre acionistas/cotistas, Conselho de Administração, Diretoria Executiva, Auditoria Independente e Conselho Fiscal com a finalidade de aprimorar o desempenho da empresa e facilitar o acesso ao capital.”.

Sob a ótica de responsabilidade Silva (2005 p.3 apud Witherell) define Governança Corporativa como:

O sistema pelo qual as empresas são dirigidas e controladas, distribuindo direitos e responsabilidades entre os diferentes participantes da empresa, tais como Conselho de Administração, Diretoria e outros Stakeholders.

E na visão que a que a Governança Corporativa rege as relações internas e externas das companhias, Cadbury apud Andrade e Rossetti (2007, p.140) explica:

A Governança Corporativa é expressa por um sistema de valores que rege as organizações, em sua rede de relações internas e externas. Ela então reflete os padrões da companhia, os quais por sua vez refletem os padrões de comportamento da sociedade.

Já para Peters (2007) apud Stürmer (2010, p.14), “No escopo legal, a governança corporativa é o conjunto de mecanismos que asseguram aos fornecedores de recursos financeiros um justo retorno de seu investimento.” ·.

No contexto desse capítulo, compreende-se que a governança corporativa é um sistema de direcionamento de uma organização, onde é regido por princípios e boas práticas, no qual orientam todos os tipos de organizações, independente do porte ou tipo societário, para que possam utilizar uma gestão transparente e ética, tornando-se mais confiáveis e rentáveis.

Encontram-se diversas definições para o termo Governança Corporativa, porém todas entram em acordo quando descrevem que a Governança Corporativa têm por finalidade acompanhar o

35

relacionamento entre todas as partes de interesses de uma organização, e no qual os direitos devem ser definidos igualmente, assim reduzindo os conflitos e mantendo a organização alinhada. E a adoção do conjunto de boas práticas de governança, levam as organizações a orientarem os seus negócios, assim melhorando o seu desempenho e aumentando valor organizacional, que como consequência abrem as portas de acesso aos recursos externos, tornando assim o negócio mais rentável e sólido, o que possibilita uma vida empresarial saudável e com longevidade.

Princípios de Governança Corporativa

A boa governança corporativa é fundamentada através de quatro princípios básicos: Transparência, Equidade, Prestação de contas e Responsabilidade corporativa.

Segundo o IBGC (2009), os princípios da governança convertidos em boas práticas, norteiam o funcionamento das organizações, alinhando e preservando interesses das empresas com o seu stakeholders com a finalidade de gerar valor organizacional, facilitar o acesso a recursos e contribuir para a sua perenidade.

De acordo com Álvares; Giacometti; Gusso (2008, p.43): “É fundamental a adoção de princípios sólidos e consagrados para a integração com os mercados e as comunidades em que atuam”.

Transparência “disclosure” é o primeiro princípio básico da governança corporativa.

O IBGC (2009, p.19) explica que a transparência é:

Mais do que a obrigação de informar, é o desejo de disponibilizar para as partes interessadas as informações que sejam de seu interesse e não apenas aquelas impostas por disposições de leis ou regulamentos. A adequada transparência resulta em um clima de confiança, tanto internamente quanto nas relações da empresa com terceiros. Não deve-se restringir-se ao desempenho econômico-financeiro, contemplando também os demais fatores (inclusive intangíveis) que norteiam a ação gerencial e que conduzem a criação de valor.

Segundo Álvares; Giacometti; Gusso (2008), uma relação transparente e clara com todas as partes interessadas de uma organização: funcionários, fornecedores, clientes, investidores, financiadores, governo e a sociedade, é uma exigência básica da boa governança, pois quando essa relação é ativa dentro da gestão empresarial de uma organização, cria-se uma confiança e credibilidade no cenário econômico em que atua.

Segundo os autores, a transparência exigida por esse princípio vai além do que a divulgação de relatórios econômico-financeiros e de informações exigidas por legislação, compreende-se que é de extrema necessidade a divulgação espontânea de informações como o desempenho da organização, novas aquisições, objetivos a curto, médio e longo prazo, captação de novos recursos ou manutenção dos já existentes.

Quanto maior for à transparência praticada pelos gestores das organizações, maior será o benefício, como o aumento do valor e da reputação da empresa, além do acesso com mais facilidade a recursos externos, devido a sua associação com empresa ética e responsável, o que resulta em riscos mais baixos para os futuros investidores e financiadores. (ANDRADE E ROSSETTI 2007).

Equidade - “Fairness”, é o segundo princípio básico, é o que relaciona-se diretamente com todas as partes envolvidas na organização e prioriza o tratamento igualitário entre elas.

Andrade e Rossetti (2007 p.140), afirmam que:

Fairness. Senso de Justiça, equidade no tratamento dos acionistas. Respeito aos direitos dos minoritários, por participação equânime com a dos majoritários, tanto

36

no aumento da riqueza corporativa, quanto nos resultados das operações, quanto ainda na presença ativa em assembleias.

Enquanto para o IBGC (2009), a exigência de um tratamento igualitário entre todas as partes e não limitando-se apenas a sócios ou acionistas minoritários ou majoritários. Preza-se por políticas e tomadas de decisões que beneficie a todos e ainda ressalta que qualquer forma de discriminação é absolutamente inaceitável nas organizações que seguem esse princípio.

Álvares; Giacometti; Gusso (2008, p.45) relata que: “Num conceito mais amplo a equidade deveria ser praticada em relação a todas as partes interessadas (stakeholdrs), aí se incluindo funcionários, clientes, financiadores, fornecedores e órgãos reguladores.”

Segundo os autores, a equidade é um requisito importante em uma organização que segue as boas práticas de governança corporativa em sua gestão, pois uma organização que possui diversos sócios ou acionistas, como é o caso das empresas de capital aberto ou sociedades anônimas, é necessário que os interesses de ambas as partes sejam atendidos e preservados, evitando assim os conflitos.

Sob a ótica das grandes empresas os sócios/acionistas minoritários permanecem mais distantes da alta gestão dessas organizações e geralmente são detentores de ações preferencias, ações a quais impossibilitam o voto em assembleias. Para que não fiquem a mercê das atitudes dos majoritários e dos conselhos, o princípio da equidade regula essa relação em prol de um senso justo, onde as partes menores possam ter seus representantes frente no conselho de administração e que tenham os seus direitos, deveres e limites claramente especificados em igualdade com os direitos, deveres e limites dos majoritários. Nos níveis de governança corporativa e no Novo Mercado listados pela Bovespa, já determinam que os detentores de ações preferencias possam ter direito a voto em algumas situações. (ÁLVARES GIACOMETTI; GUSSO 2008)

Sob outra ótica, a equidade não está apenas preocupada com o relacionamento entre sócios e acionistas das organizações, mas com todas as partes de interesses como os clientes, fornecedores, financiadores, funcionários, órgãos reguladores e demais stakeholders.

O senso igualitário quando praticado de maneira correta por uma organização, permite que aos seus investidores uma visão íntegra da empresa e possibilita a captação de novos investidores, pois a sua imagem está relacionada com uma forma de retorno igualitário de acordo com o seu investimento, tornando-se uma organização de baixos riscos para o investido e para o mercado financeiro. (ANDRADE E ROSSETTI, 2007)

E com a adoção do seguinte princípio, a organização passa a ter mais valor de mercado, o que facilita o seu acesso a diversos benefícios.

Prestação de contas - “accountability”, é o terceiro princípio básico da governança corporativa. Em algumas situações chega a ser confundido com o princípio da Transparência, mas apesar de possuírem alguns pontos em comum, a prestação de contas tem fatores mais complexos e são esses que o diferencia da transparência.

Enquanto a transparência exige a divulgação de informações da organização, a prestação de contas exige que seja feito o mesmo, mas não é apenas a divulgação, é a prestação de informações contábeis e financeiras da organização, que deverão ser feitas pelos administradores.

Para o IBGC, prestação de contas compreende em: “Os agentes de Governança devem prestar contas das suas atuações, assumindo integralmente as consequências de seus atos e omissões.” (IBGC, 2009 p.19).

Os administradores – presidente e diretoria executiva possuem a responsabilidade de prestar contas a terceiros e a toda sociedade sobre o funcionamento da organização, com base em normas locais e padrões internacionais é de responsabilidade desses gestores prestarem contas sobre todas as transações

37

financeiras, relatórios de desempenho e de lucro que podem ser trimestrais, semestrais ou anuais, participações societárias, contratos e transações realizadas com fornecedores, credores e financiadores e todas as ações realizadas que interferiram direta e indiretamente na organização durante a vigência de suas gestões.

Toda e qualquer informação prestada pelos agentes de governança, são de extrema responsabilidade deles, cabendo receber punições legais no caso de fraudes ou omissões. (ÁLVARES GIACOMETTI; GUSSO 2008)

Ainda segundo os autores, as organizações de grande porte com ações no mercado de capitais, seguem padrões internacionais de prestação de contas, onde são exigidas as escriturações das demonstrações financeiras e a obrigatoriedade dessas informações serem auditadas internamente e principalmente externamente, com a utilização da auditoria independente.

A prestação de contas é vista no cenário empresarial como um aspecto que favorece e esclarece as boas práticas que já são utilizadas e as que poderão ser inseridas na organização, para que sejam mais adequadas à governança corporativa.

O último princípio é a Responsabilidade Corporativa - “Complience”.

Esse princípio se fundamenta em mais do que uma preocupação com apenas gestão dos negócios, e sim com uma gestão voltada para a sustentabilidade do negócio através de um zelo com o meio ambiente e a sociedade no qual faz parte.

A Responsabilidade Corporativa segundo Álvares; Giacometti; Gusso (2008, p.47) é:

Conselheiros e executivos devem zelar pela perenidade das organizações e, portanto, devem incorporar considerações sociais e ambientais na definição dos negócios e nas operações da empresa. Responsabilidade corporativa não é nem filantropia nem cega, obediência à lei, mas sim uma visão mais ampla da estratégia empresarial, contemplando todos os relacionamentos da empresa com a comunidade em que atua.

Andrade e Rossetti (2007, p.141), Responsabilidade corporativa define-se como:

“Conformidade no cumprimento de normas reguladoras, expressas nos estatutos sociais, nos regimentos internos nas instituições legais do país”.

De acordo com os autores, o foco principal deste princípio não é apenas o de exigir que os gestores das organizações realizem uma ação social na comunidade em que atua. O maior objetivo da responsabilidade corporativa é orientar que as organizações adotem boas práticas de governança voltadas para a sustentabilidade ambiental e social e essas boas práticas reflitam em benéficos e contribuam para a perenidade de seus negócios.

Para (Álvares; Giacometti; Gusso 2008), um dos objetivos das organizações é se manterem perenes no cenário econômico do seu país, mas com as constantes mudanças societárias é quase um pré-requisito para a longevidade das empresas nos dias atuais em que a sua gestão seja também direcionada para a sustentabilidade. Ações de preservação dos recursos e a reposição dos que foram usados em algum processo organizacional, buscar maneiras de não agredir a natureza local são formas de desenvolvimento correto e que permite que a organização cresça e seja bem vista aos olhos dos seus stakeholders. Ofertas de empregos, treinamentos e qualidade de vida as pessoas também pode ser classificada como uma responsabilidade corporativa.

Uma organização corporativamente responsável agrega valor a sua imagem e a utilização dos quatro princípios básicos junto a uma boa gestão, contribui para a perenidade de uma organização no cenário econômico.

38

Principais modelos de Governança Corporativa

Os modelos empresariais podem ser diferentes de acordo com cada países e não existe um modelo único que possa ser utilizado pelas empresas, mas os modelos mais conhecidos e utilizados ao redor do mundo são o anglo-saxão e o nipo-germâncio que estão diretamente relacionado com dois sistemas de governança: Outsider system e Insider system, respectivamente.

O modelo anglo-saxão tem a sua predominância nos Estados Unidos e no Reino Unido, no qual é caracterizado pelo sistema outsider system, onde os acionistas são pulverizados e não participam do dia a dia das empresas, o que resulta em uma estrutura de propriedade dispersa e de controle externo devido à captação dos seus recursos serem feitas através dos seus acionistas. (ANDRADE E ROSSETTI, 2007)

Steinberg (2001 apud Strümer 2010 p.15), aponta que:

No modelo anglo-saxão, as participações acionárias são relativamente pulverizadas (nos Estados Unidos, os cinco maiores investidores detêm, em média, menos de 10% do capital de uma empresa), e bolsas de valores desenvolvidas garantem liquidez dessas participações, diminuindo o risco dos acionistas [...].

Uma das praticas realizadas pelo modelo anglo-saxão, é o modelo shareholdrs, onde a prioridade dos administradores das empresas é preservar os interesses e na maximização dos retornos financeiros para os acionistas. É uma prática que privilegia os acionistas e diretamente o mercado de capitais.

O modelo nipo-germânico por sua vez, tem sua predominância no Japão, Alemanha e nos países da Europa Continental e é caracterizado pelo insider system, onde os acionistas majoritários operam diretamente no dia a dia das empresas ou indicam pessoas para fazerem esse trabalho. O controle da propriedade é concentrado, onde as participações dos acionistas são de longo prazo e o foco predominante não são os lucros e sim a redução dos riscos em longo prazo. (STRÜMER, 2010)

Steinberg (2001 apud Strümer 2010 p.15), relata que: “No modelo nipo-germânico, a propriedade é mais centrada ( na Alemanha, os cinco maiores acionistas detêm, em média 40% do capital e no Japão 25% e muita das participações são de longo prazo [...]”.

As empresas que adotam o modelo nipo-germânico buscam equilibrar os interesses dos seus acionistas aos interesses das demais partes interessadas na empresa, como os funcionários, fornecedores e clientes.

A preocupação em atender os interesses dos acionistas e das demais partes apresenta-se como o modelo stakeholders.

Silva (2006, p.12): “No modelo stakeholder, além dos acionistas, há um conjunto mais amplo de interesses que deve ser contemplado pela ação e pelos resultados da corporação.”

Além da propriedade concentrada, o modelo nipo-germânico tem uma estrutura de controle interno por debt, o que representa uma empresa com apenas um pequeno grupo detentores da maior parte das ações e a sua liquidez é relativamente baixa, e a captação de recursos é realizadas por financiamentos e empréstimos de credores, caracterizando uma estrutura acionária cruzada.

Apesar de serem modelos empresarias de características notoriamente diferentes, ambos se igualam na questão dos aparentes conflitos. No modelo anglo-saxão, os conflitos são gerados entre acionistas e administradores e no nipo-germânico entre os acionistas controladores e os acionistas minoritários.

Governança no Brasil

No Brasil, a governança corporativa é muito recente e vem evoluindo bastante desde a última década.

Segundo Álvares; Giacometti; Gusso (2008), Ao longo do século XX, mais precisamente de 1930 à 1990, o modelo de financiamento era realizado pelo Estado, onde destaca-se os períodos de 1940 e 1950,

39

com o início das concessões de créditos dos bancos públicos às empresas privadas. Porém a economia brasileira começou a passar por diversos problemas e a situação se agravou com a quebra do auxilio do Estado às empresas.

Ainda segundo os autores, em 1990 iniciou-se um processo de privatização das grandes empresas estatais e a abertura da economia, atraiu recursos estrangeiros para alguns setores da economia. As privatizações, fusões e aquisições, facilitaram a entrada de empresas estrangeiras, que trouxeram para o Brasil, distintos modelos de governança.

Com a entrada de empresas no mercado nacional, as empresas brasileiras perceberam que era vital para sua a continuidade a modernização das suas gestões e a adesão de novas formas de governar, para adequarem-se aos padrões internacionais e tornarem-se mais atrativas para o mercado. A globalização e a desregulamentação econômica criou um cenário empresarial altamente competitivo, acelerando assim o processo de revitalização, modernização e adequação das empresas nacionais as práticas trazidas de fora: Governança Corporativa.

Strümer (2010),destaca que as empresas com alto controle familiar, acionistas passivos e conselhos administrativos ineficazes, deram lugar as modificações societárias, aumento da dispersão do controle das empresas, investidores ativos e a adesão de boas práticas de governança corporativa tornaram-se uma exigência por parte do mercado.

Seguindo o autor, para acompanhar a inserção da governança corporativa na gestão das empresas, em 1995 foi fundada a primeira entidade voltada para o estudo e fomentação da governança corporativa e das boas práticas no Brasil, o Instituto Brasileiro de Governança Corporativa. Visto a necessidade das empresas nacionais aderirem práticas de governança, foi lançado em 1999 o primeiro código das melhores práticas de governança corporativa, no qual foi focado na estruturação de conselhos e na orientação para a redução de conflitos de interesses dentro das organizações. Com as mudanças e evolução do cenário econômico, o código passou por atualizações e foram lançadas a primeira e a segunda edição em 2001 e 2004 respectivamente e em 2009 foi lançada a quarta edição, que é a mais recente e abordam tópicos atuais da nova econômica como empresas capital difuso, disperso, aquisições e relaciona as preocupações com a transparência e a ética das organizações,.

Segundo Silva (2006), acompanhando a evolução da governança corporativa, em 2001 foi reformulada a Lei das Sociedades Anônimas, que na sua atualização enfoca na proteção dos acionistas minoritários, antes suprimidos pelos acionistas controladores.

De acordo com o mesmo autor, A Comissão de Valores Mobiliários – CVM, em 2002 lançou uma cartilha sobre governança corporativa, abordando as relações dos conselhos, acionistas majoritários e minoritários, auditorias, orientando o cumprimento das boas práticas.

A Bolsa de Valores de São Paulo dá a sua contribuição para governança corporativa com o lançamento no ano de 2000 dos seguimentos diferenciados para listagem de empresas na bolsa de valores, buscando assim estimular o interesse de investidores e valorizar as empresas.

Segundo Andrade e Rossetti (2007), o Novo Mercado é representado pelo Nível 1, Nível 2 e o Novo Mercado, são níveis de aplicação de governança corporativa superiores aos já exigidos pela legislação brasileira. Indica adesão voluntária das empresas das boas práticas.

a) Nível 1: É caracterizado pela adoção de práticas de transparência e a facilitação de acesso as informações para os investidores e a sociedade, além das que já são exigidas por legislação.

b) Nível 2: Agrega as exigências do Nível 1 e acrescenta um conjunto de direitos adicionais aos acionistas. Possui o direito de manter as ações preferenciais e as mesmas devem ter o direito a voto em situações críticas como fusões e aquisições da empresa e contratos entre acionista controlador e a empresa.

40

c) Novo Mercado: Caracterizado como o mais alto nível de adesão da governança corporativa, as empresas que adotam o esse seguimento não podem ter ações preferenciais, ou seja todas as ações são ordinários no qual dão direito a voto desde os majoritários ao minoritários.

Recentemente a Bovespa lançou um novo segmento de listagem, o Bovespa Mais, que foi idealizado para tornar o mercado de capitais mais acessíveis as empresas de pequeno e médio porte que desejam abrir o capital aos poucos. Esse novo segmento oferece uma série de benefícios a organizações desse porte como a captação de recursos em volumes menores e a exposição junto ao mercado para a criação de valor para a empresa.

As regras para a adesão do Bovespa Mais, são semelhantes as do Novo Mercado, exigindo alto nível de adesão de governança corporativa por parte das organizações interessadas nesse segmento.

Recentemente a Bovespa lançou um novo segmento de listagem, o Bovespa Mais, que foi idealizado para tornar o mercado de capitais mais acessíveis as empresas de pequeno e médio porte que desejam abrir o capital aos poucos. Esse novo segmento oferece uma série de benefícios a organizações desse porte como a captação de recursos em volumes menores e a exposição junto ao mercado para a criação de valor para a empresa.

As regras para a adesão do Bovespa Mais, são semelhantes as do Novo Mercado, exigindo alto nível de adesão de governança corporativa por parte das organizações interessadas nesse segmento.

EMPRESAS FAMILIARES

Surgimento no Brasil

Quando menciona-se o termo empresa familiar, encontra-se diversos fatores e pontos de vista quanto ao seu surgimento e expansão principalmente no Brasil e no mundo.

Oliveira (2010),indica que existem fatores históricos levam a compreender que as empresas familiares no Brasil, surgiram no século XIV, através das companhias hereditárias advindas de Portugal, logo após o descobrimento do país. Historicamente, essas companhias eram caracterizadas por um processo sucessório onde com a morte do seu dono eram passadas para os seus herdeiros legítimos ou não, ou para pessoas da mesma família. A necessidade de segmentação das companhias para que fossem melhores administradas e futuramente o processo sucessório de fato acontecesse, incentivou que outras áreas de empreendimentos fizessem o mesmo, afim de assegurar o patrimônio familiar através das gerações.

Mas Oliveira (2010),continua descrevendo o surgimento das empresas familiares através dos séculos, visto que foi introduzida na cultura brasileira esse estilo de negócio que continuou sendo praticado pelas famílias ao longo dos séculos através de pequenos empreendimentos e essa corrente tomou força a partir das décadas de 1930, 1940 e 1950 com o surgimento de estruturas favoráveis ao fortalecimento da economia regional no Brasil.

O autor ainda destaca que o desenvolvimento das empresas familiares, só foi possível devido ao espirito empreendedor, onde viam buscavam a criação de uma fonte de atividade profissional, no qual trabalhava o fundador (detentor da ideia), poucos empregados e que geralmente eram da própria família, onde o controle e a gestão desse empreendimento eram realizados por eles mesmos.

Seguindo no mesmo contexto Steinberg e Blumenthal (2011), apontam que o aparecimento das empresas familiares no Brasil, foi ocasionado pelo nascimento de uma ideia, onde todos têm o desejo de auxiliar no crescimento e solidificar como fonte de sustento de uma família ou de mais outras.

41

Conceito de empresa familiar

As empresas familiares estão cada vez mais sendo objeto de estudos e pesquisas no ambiente acadêmico, pois encontram-se diversos indicadores na literatura quanto à sua grande importância no cenário econômico e na sociedade na qual está inserida.

Steinberg e Blumenthal (2011), apontam que nos dias atuais 80% das empresas ao redor do mundo incluindo o Brasil, são empresas familiares.

No dia a dia de qualquer pessoa é comum deparar-se com empresas familiares, como a padaria, a banca de jornal, o supermercado, mas não é apenas esses pequenos empreendimentos que são empresas familiares.

Existe uma diversificação bastante expressiva no que se refere a conceitualização e caracterização de uma empresa familiar, em um breve entendimento pode-se dizer que empresa familiar, é um negócio constituído dentro de uma família e a sua direção, propriedade e controle é feita por ela ao longo das gerações, independente se essa empresa cresça ou não, ela precisa ter a participação da sua família fundadora.

O SEBRAE (2012), conceitua empresa familiar como: “Empreendimentos geridos por uma ou mais famílias ou o poder decisório e a sucessão são realizadas de maneira hereditária”.

Já Almeida et al. (2011), ressalta que existe uma diversidade de características que podem formar o conceito de uma empresa familiar, mas nenhuma delas pode ser adotado de forma unanime e uniforme, podendo ter divergências com cada região que a empresa pertença.

Seguindo esse contexto que não existe um conceito universal, são apresentados alguns dos conceitos mais encontrados na literatura. Segundo o mesmo autor:

A empresa familiar é aquela que se identifica com uma família há pelo menos duas gerações, pois é a segunda geração que, ao assumir a propriedade e a gestão, transforma a empresa em família. É familiar quando a propriedade e o controle acionário estão preponderantemente nas mãos de uma ou mais famílias. Alguns ainda sustentam que se a família é só investidora, sem qualquer participação na gestão a empresa não é familiar. E outras afirmam que a empresa de fundador, sem herdeiros, também não é familiar e sim pessoal. (ALMEIDA et al. 2011, p.57)

Para Bornholdt (2005, p.34): “Empresa familiar é quando um ou mais fundamentos são identificados na organização ou grupo de empresas”.

• O controle acionário pertence a uma família e/ou a seus herdeiros;

• Os laços familiares determinam a sucessão no poder;

• Os parentes se encontram em posições estratégicas, como na diretoria ou no conselho de administração;

• As crenças e valores da organização identificam-se com os da família;

• Os atos dos membros da família repercutem na empresa, não importando se nela atuam;

• Ausência de liberdade total ou parcial de vender suas participações/quotas acumuladas ou herdadas na empresa.

Gonçalves (2000, p.93) ressalta que:

42

A empresa familiar é administrada pela família, que poderá ter participação mais ou menos ampla nessa administração, mas que terá pelo menos um de seus membros na presidência, responsável pela administração operacional, isto é, o conjunto de planos, projetos e ações, tendo por objetivo uma operação eficiente e coerente como o definido pelos gestores.

Vastas são as definições encontradas para empresas familiares, quanto à forma, quanto ao surgimento ou predominância, mas todos os autores entram em acordo quando relatam, que para que se caracterize como familiar, independente da forma societária ou do porte, é necessário a existência permanente de alguns membros da família nos processos decisórios da organização. Se em algum caso ocorre a retirada completa da família nos processos organizacionais, descaracteriza a empresa familiar.

O modelo dos três círculos

Para uma compreensão mais detalhada sobre as empresas familiares, a literatura atual aponta o modelo dos três círculos como o mais conhecido e mais explicado desse sistema que faz parte do modelo das empresas familiares.

Bueno; Fernández; Sánchez (2007), relata que modelo dos três círculos tem como finalidade esquematizar os diferentes âmbitos que coexistem dentro das empresas familiares.

Segundo Pina (2011), o modelo dos três círculos foi criado por Davis, através do pressuposto das três esferas: Gestão, Propriedade e Família.

Para Santos et al (2010), a base da concepção dos três círculos inicia-se de um círculo único no qual é representado pela família, no qual se subdivide em dois originando o círculo da propriedade e o círculo da gestão. Os novos círculos se sobrepõem ao da família e todos se interligam, em forma de um sistema.

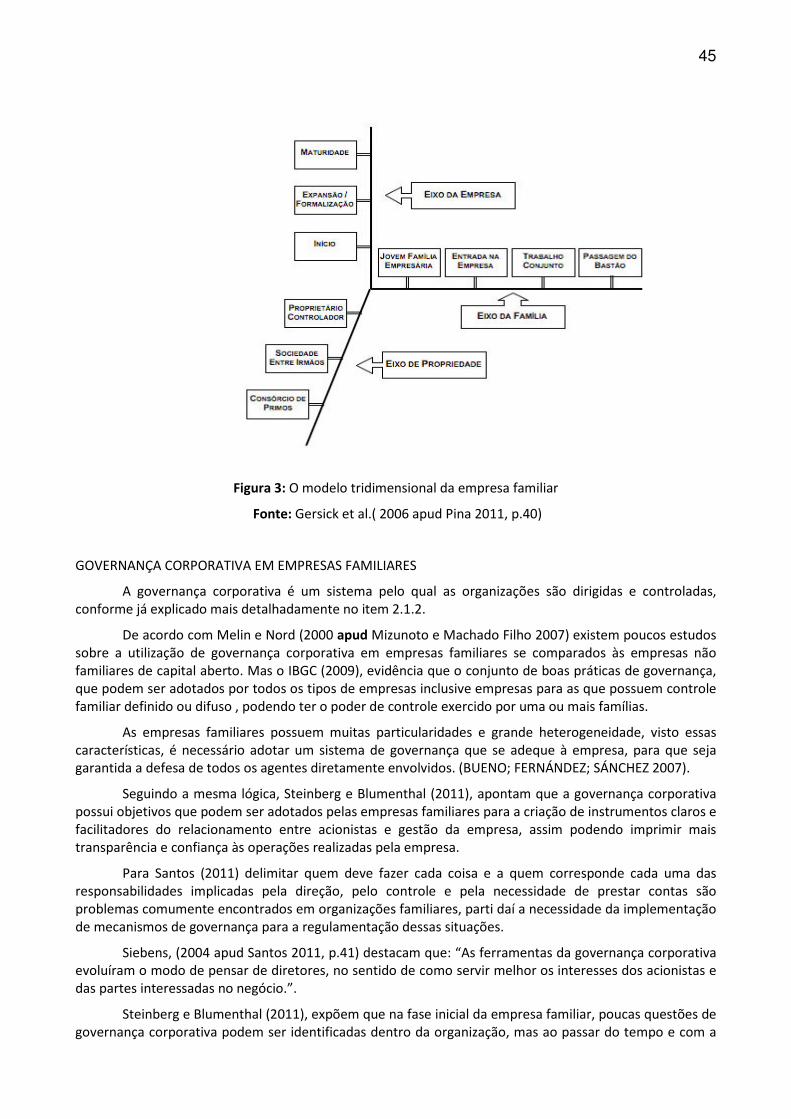

O modelo dos três círculos pode ser representado conforme a figura 1 abaixo:

Figura 1: O modelo dos três círculos

Fonte: Adaptação de Steinberg e Blumenthal, (2011)

43

Os três círculos são conceituados da seguinte maneira segundo Steinberg e Blumenthal (2011, p.31):

1) O círculo da família é composto por todos os componentes da família proprietária, independentemente do papel que qualquer um deles desempenhe em sobreposição em um círculo, em dois ou nos três círculos.

2) O círculo da propriedade é composto por todos os familiares que são proprietários da empresa. Pode-se ter também os sócios proprietários que não fazem parte da família.

3) No círculo da gestão estão alinhados os membros que atuam na operação do negócio. Incluem-se aqui, além dos familiares que trabalham na gestão e que podem ser proprietários ou não, todos os funcionários da empresa que não fazem parte da família.

Qualquer pessoa em uma empresa familiar pode ser colocada em um dos sete setores formados pelos círculos sobrepostos conforme ilustrado na figura 2. De acordo com Bornholdt (2005, p.36) os setes setores são:

1. Membros da família que não são sócios e nem trabalham na empresa.

2. Sócios que não pertencem à família e nem trabalham na empresa.

3. Executivos não familiares e nem sócios.

4. Familiares que trabalham na empresa e não são sócios.

5. Sócios familiares que não trabalham na empresa.

6. Executivos e sócios não familiares.

7. Sócios familiares que trabalham na empresa.

Figura 2: Os sete setores do modelo dos três círculos

Fonte: Gersick et al (1997 apud Bornholdt 2005, p.36)

44

A importância dos três círculos nas empresas familiares, pode-se resumir como a possibilidade de identificar os diferentes públicos de interesse na organização, visando assim focar a organização de acordo com o ponto de vista de parte diretamente ligada a essa empresa.

O modelo tridimensional

O modelo anteriormente citado, demostra como funciona os círculos de interesses na empresa familiar, é impossível negar a sua importância para a compreensão do universo empresarial e dos problemas dentro deles, porém é um modelo que não relata a passagem do tempo e a sua evolução.

IBGC (2006 apud Pina 2011, p.39): “É fundamental a inclusão de um componente dinâmico, uma vez que a passagem do tempo provoca mudanças nos problemas e desafios enfrentados pelas empresas familiares durante sua trajetória.”.

Para que tais mudanças sejam acompanhadas, é necessário a implementação junto ao modelo dos três círculos do modelo tridimensional.

Para Steinberg e Blumenthal (2011), o modelo de desenvolvimento tridimensional da empresa familiar, pode ser compreendido como três subsistemas, que são originários dos três círculos, onde cada um tem seu regimento próprio e suas estruturas peculiares e o seu maior desafio é encontrar estratégias que consigam superar as expectativas desses três subsistemas superpostos: Gestão, propriedade e família.

De acordo com o modelo tridimensional apresentado pela figura 3, as empresas familiares passarão por estágios distintos em cada um dos seus subsistemas (eixos).

No eixo da propriedade segundo Pina (2011), nesse primeiro estágio, o controle é realizado por uma pessoa ou por um casal e na existência de outros proprietários, os mesmos só fazem participação simbólica e o seu principal desafio é estruturar a empresa para uma geração futura. No segundo estágio, a sociedade é realizada entre dois ou mais irmãos com controle acionário e no terceiro estágio, é caracterizado por muitos primos acionistas e a mistura de sócios funcionários e não funcionários.

Ainda seguindo ponto de vista de Pina (2011), no eixo de desenvolvimento da família é compreendido por quatro estágios, no qual são: Primeiro estágio, a Jovem Família Empresária, que possui como característica a geração adulta abaixo de 40 anos e a participação de filhos, abaixo de 18 anos, já o segundo estágio é o da Entrada da Empresa, é compreendido como uma geração mais velha entre 35e 55 anos e a geração mais jovem entre adolescentes e pessoas de até 30 anos, o terceiro estágio é compreendido como o estágio do Trabalho conjunto, composta por uma mais antiga entre 50 e 65 anos e a mais jovem entre 20 e 45 anos e o último estágio é o da Passagem do bastão, cujo é uma geração mais velha acima de 60 anos.

Ainda seguindo o mesmo autor, o eixo da empresa é compreendido como as fases de desenvolvimento da empresa, o primeiro estágio Início, é a fase de concepção da empresa ainda com estrutura informal, pequena oferta de produtos ou serviços, é a fase do nascimento organizacional, já o segundo estágio e o da Expansão/formalização, evolução da empresa, a estrutura passa a ser mais formal e o mix de produtos ou serviços começa a ser ampliado para alcançar um público maior e o terceiro e último estágio e o da Maturidade, quando a empresa já se encontra estável, com produtos e serviços bem definidos e com uma gama de clientes .

45

Figura 3: O modelo tridimensional da empresa familiar

Fonte: Gersick et al.( 2006 apud Pina 2011, p.40)

GOVERNANÇA CORPORATIVA EM EMPRESAS FAMILIARES

A governança corporativa é um sistema pelo qual as organizações são dirigidas e controladas, conforme já explicado mais detalhadamente no item 2.1.2.

De acordo com Melin e Nord (2000 apud Mizunoto e Machado Filho 2007) existem poucos estudos sobre a utilização de governança corporativa em empresas familiares se comparados às empresas não familiares de capital aberto. Mas o IBGC (2009), evidência que o conjunto de boas práticas de governança, que podem ser adotados por todos os tipos de empresas inclusive empresas para as que possuem controle familiar definido ou difuso , podendo ter o poder de controle exercido por uma ou mais famílias.

As empresas familiares possuem muitas particularidades e grande heterogeneidade, visto essas características, é necessário adotar um sistema de governança que se adeque à empresa, para que seja garantida a defesa de todos os agentes diretamente envolvidos. (BUENO; FERNÁNDEZ; SÁNCHEZ 2007).

Seguindo a mesma lógica, Steinberg e Blumenthal (2011), apontam que a governança corporativa possui objetivos que podem ser adotados pelas empresas familiares para a criação de instrumentos claros e facilitadores do relacionamento entre acionistas e gestão da empresa, assim podendo imprimir mais transparência e confiança às operações realizadas pela empresa.

Para Santos (2011) delimitar quem deve fazer cada coisa e a quem corresponde cada uma das responsabilidades implicadas pela direção, pelo controle e pela necessidade de prestar contas são problemas comumente encontrados em organizações familiares, parti daí a necessidade da implementação de mecanismos de governança para a regulamentação dessas situações.

Siebens, (2004 apud Santos 2011, p.41) destacam que: “As ferramentas da governança corporativa evoluíram o modo de pensar de diretores, no sentido de como servir melhor os interesses dos acionistas e das partes interessadas no negócio.”.

Steinberg e Blumenthal (2011), expõem que na fase inicial da empresa familiar, poucas questões de governança corporativa podem ser identificadas dentro da organização, mas ao passar do tempo e com a

46

inserção das novas gerações e novos familiares dentro do gerenciamento diário da empresa e trazendo com eles a inovação e opiniões próprias de como os negócios devem ser geridos e para qual ambiente as estratégias devem ser focadas, fica evidente que é necessário estabelecer uma estrutura de governança para que seja mantida a disciplina e evitando assim o surgimento de grandes conflitos dentro da empresa.

O Código das melhores práticas de governança corporativa é composto por diversas práticas que orientam as empresas para alcançarem seus objetivos e reduzirem as incertezas e problemas em sua gestão. Como já citado anteriormente, o código traz práticas que podem ser adaptadas ao contexto das empresas familiares brasileiras.

As boas práticas de governança corporativa destacadas para empresas familiares segundo o IBGC (2009), conforme Sistemas de governança apresentados na figura 4 são:

• Assembleia Geral/ Reunião de sócios

• Conselho de Família

• Conselho de Administração

• Conselho Fiscal

• Auditoria Independente

• Código de conduta

• Acordo entre sócios

Figura 4: Sistema de Governança Corporativa

Fonte: IBGC (2009, p.16)

47

As boas práticas de governança corporativa nas empresas familiares

Assembleia Geral/ Reunião de sócios

No mais recente Código de melhores práticas de governança corporativa, as boas práticas indicadas para o regimento da assembleia são extensivas para a reunião dos sócios e ambas são altamente adequadas para as empresas familiares. IBGC (2009).

Ainda seguindo o mesmo código, a assembleia geral é o órgão soberano, ou seja, o órgão mais importante dentro de uma empresa familiar, pois é neste órgão que são ocorre às deliberações sobre as questões de alta relevância para a empresa.

As deliberações realizadas nas assembleias devem ser feitas com a participação da família proprietária abrangendo os que participam diretamente da gestão e aqueles que não participam são apenas acionistas e os sócios minoritários ou seus representantes, no qual ambas as partes devem focar a pauta da reunião em prol de objetivos que tornem a empresa mais sólida e dando continuidade em suas atividades. IBGC (2011).

De acordo com o Código das melhores práticas de governança corporativa, as principais atribuições da assembleia geral são:

• Aumentar ou reduzir o capital social e reformar o Estatuto/Contrato Social;

• Eleger ou destituir, a qualquer tempo, conselheiros tanto de administração como fiscais;

• Tomar, anualmente, as contas dos administradores e deliberar sobre as demonstrações financeiras;

• Deliberar sobre transformação, fusão, incorporação, cisão, dissolução e liquidação da sociedade;

• Deliberar sobre a avaliação de bens que venham a integralizar o capital social;

• Aprovar a remuneração dos administradores. IBGC (2009, p.22)

A assembleia geral é considerada o órgão soberano dentro de uma empresa familiar, pois todas as estratégias e questões levantadas pelos demais conselhos, só poderão ser de fato realizadas, após serem deliberadas e votadas pela assembleia no qual todos terão conhecimento dos passos no qual a empresa familiar está seguindo, evitando assim os possíveis conflitos de interesses que possam surgir.

Conselho de Família

As empresas de controle familiar quando recorrem a implementação das boas práticas de governança corporativa em sua gestão, devem considerar a utilização do conselho de família. Não é uma prática obrigatória, porém é altamente recomendada e deve ser considerado pelas empresas familiares.

O conselho de família pode ser compreendido como um grupo de conselheiros que representam todos os núcleos familiares e todas as gerações que compõem uma empresa familiar, onde tem como principal finalidade organizar e dar suporte aos debates relativos aos assuntos da família em relação à empresa. (STEINBERG E BLUMENTHAL, 2011).

O IBGC (2009), complementa ao ressaltar que o conselho de família deve ser formado para que ocorra discussões familiares e alinhamento das expectativas dos seus componentes em relação à organização.

Bueno; Fernández; Sánchez (2007), expõem que o conselho familiar é uma estrutura fixa dentro das empresas familiares, apesar de ser considerada como um órgão opcional.

48

Ainda segundo os autores as reuniões são realizadas com certa periodicidade para que sejam estabelecidas políticas e mecanismos que permitam o enfrentamento de problemas e conflitos que possam derivar das relações de objetivos empresariais e objetivos familiares.

O conselho de família, não tem poder de voto e nem de veto, funciona como um fórum de debates e discussões e de influência de componentes da família em questões familiares, nas quais os interesses, conflitos, expectativas, valores, ética, conduta e educação para o papel de sócios podem ser administrados. (STEINBERG E BLUMENTHAL, 2011).

É dentro do conselho de família que ideias são debatidas e o nível de comprometimento de cada familiar envolvido com a empresa pode ser avaliado. (USSMAN 2004 apud SANTOS 2011).

O mesmo autor complementa destacando que o papel do conselho de família não limita-se apenas em debates sobre os rumos da empresa e a amenização dos conflitos, temas como os valores da família, preservação e manutenção da visão e da missão da empresa são considerados atribuições desse conselho.

Algumas práticas são destacadas para o conselho de família, segundo o Código das melhores práticas de governança corporativa:

• Definir limites entre interesses familiares e empresariais;

• Preservar os valores familiares (historia cultura e visão compartilhada);

• Definir e pactuar critérios para proteção patrimonial, crescimento, diversificação e administração de bens mobiliários e imobiliários;

• Criar mecanismos (ex.: fundo de participação) para a aquisição de participação de outros sócios em caso de saída;

• Planejar sucessão, transmissão de bens e herança;

• Visualizar a organização como fator de união e continuidade da família;

• Tutelar os membros da família para a sucessão na organização, considerando os aspectos vocacionais, o futuro profissional e a educação continuada;

• Definir critérios para a indicação de membros que irão compor o Conselho de Administração. (IBGC 2009, p. 27)

O conselho de família pode ser considerado um órgão de vital importância nas empresas familiares. Apesar de não possuir poderes, diferentemente dos outros tipos de conselhos, é o conselho que cuida das relações familiares, as quais se não forem bem administradas pode ocasionar conflitos dentro da organização.

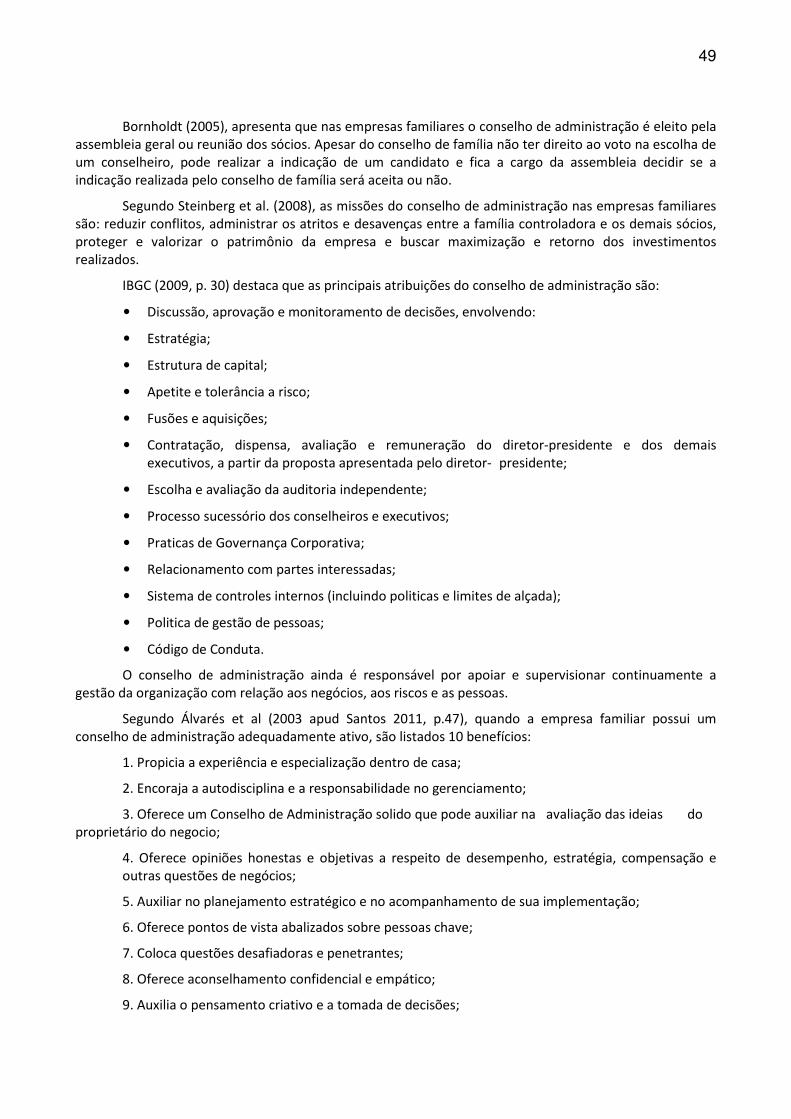

Conselho de Administração

Como já foi apresentado no item anterior, o conselho de família cuida exclusivamente das questões relativas à família e para que exista um órgão destinado exclusivamente para cuidar dos assuntos referentes à empresa e aos negócios, é constituído o Conselho de Administração.

O conselho de administração é o órgão responsável pelo processo de decisão em uma organização, no qual envolve o direcionamento estratégico e faz um elo entre a propriedade e a gestão da organização, ou seja, é responsável por alinhar os interesses dos acionistas com a gestão dos negócios. O conselho de administração é considerado o principal componente do sistema de governança corporativa. (IBGC, 2009).

Nas empresas familiares segundo Steinberg e Blumenthal (2011), o conselho de administração é decorrência do amadurecimento de um sistema de governança corporativa dentro da empresa.

Ainda segundo os autores, o conselho é a principal ferramenta de ligação entre interesses e ações e auxilia na conscientização da família na questão referente a separação entre família, propriedade e gestão.

49

Bornholdt (2005), apresenta que nas empresas familiares o conselho de administração é eleito pela assembleia geral ou reunião dos sócios. Apesar do conselho de família não ter direito ao voto na escolha de um conselheiro, pode realizar a indicação de um candidato e fica a cargo da assembleia decidir se a indicação realizada pelo conselho de família será aceita ou não.

Segundo Steinberg et al. (2008), as missões do conselho de administração nas empresas familiares são: reduzir conflitos, administrar os atritos e desavenças entre a família controladora e os demais sócios, proteger e valorizar o patrimônio da empresa e buscar maximização e retorno dos investimentos realizados.

IBGC (2009, p. 30) destaca que as principais atribuições do conselho de administração são:

• Discussão, aprovação e monitoramento de decisões, envolvendo:

• Estratégia;

• Estrutura de capital;

• Apetite e tolerância a risco;

• Fusões e aquisições;

• Contratação, dispensa, avaliação e remuneração do diretor-presidente e dos demais executivos, a partir da proposta apresentada pelo diretor- presidente;

• Escolha e avaliação da auditoria independente;

• Processo sucessório dos conselheiros e executivos;

• Praticas de Governança Corporativa;

• Relacionamento com partes interessadas;

• Sistema de controles internos (incluindo politicas e limites de alçada);

• Politica de gestão de pessoas;

• Código de Conduta.

O conselho de administração ainda é responsável por apoiar e supervisionar continuamente a gestão da organização com relação aos negócios, aos riscos e as pessoas.

Segundo Álvarés et al (2003 apud Santos 2011, p.47), quando a empresa familiar possui um conselho de administração adequadamente ativo, são listados 10 benefícios:

1. Propicia a experiência e especialização dentro de casa;

2. Encoraja a autodisciplina e a responsabilidade no gerenciamento;

3. Oferece um Conselho de Administração solido que pode auxiliar na avaliação das ideias do proprietário do negocio;

4. Oferece opiniões honestas e objetivas a respeito de desempenho, estratégia, compensação e outras questões de negócios;

5. Auxiliar no planejamento estratégico e no acompanhamento de sua implementação;

6. Oferece pontos de vista abalizados sobre pessoas chave;

7. Coloca questões desafiadoras e penetrantes;

8. Oferece aconselhamento confidencial e empático;

9. Auxilia o pensamento criativo e a tomada de decisões;

50

10. Melhora as relações de cooperação com terceiros, incluindo empregados, fornecedores, clientes e a comunidade em geral.

Quanto à composição do conselho de administração nas empresas familiares, Bornholdt (2005), destaca que o conselho deve ser formado com três tipos de conselheiros.

I) Conselheiro interno: membro direto e consanguíneo família, geralmente já possui função executiva dentro da empresa e faz parte do corpo societário da empresa.

II) Conselheiro externo: são os representantes dos majoritários, acionistas minoritários ou seus representantes, ex-funcionários, representantes de credores. Esse conselheiro é responsável por representar os interesses dos direitos dos agentes envolvidos direta ou indiretamente na empresa familiar.

III) Conselheiro independente: são pessoas que possuem autonomia e neutralidade, sem nenhum vínculo direto ou indireto com a empresa. Esse conselheiro exerce a função de conselheiro profissional. É aquele que possui qualificações técnicas para conduzir os interesses na busca exclusiva da obtenção de retorno de médio e longo prazo para a empresa.

Cada vez mais estão aumentando as participações de conselheiros independentes dentro do conselho de administração das empresas familiares, visto que a participação deste tipo de conselheiro traz uma maior credibilidade, segurança e profissionalidade nas tomadas de decisões, pois os demais conselheiros contam com um apoio profissional especializado e podem ter uma visão de alguém que não possui interesses direitos na organização.

A quantidade de conselheiros que irão formar o conselho de administração pode ser variada de acordo com cada tipo de empresa, nas empresas familiares varia de acordo com o porte da empresa e o tamanho da família controladora, o IBGC (2009), sugere que o conselho de administração seja composto por no mínimo 05 (cinco) conselheiros e no máximo 11 (onze) conselheiros e ainda é recomendável que o número final de conselheiros seja em número ímpar, evitando assim que decisões importantes fiquem a cargo do presidente do conselho.

Ainda segundo as orientações do código das melhores práticas do IBGC (2009), o conselho de administração deve prestar contas aos sócios, acrescentando um parecer sobre os relatórios administrativos e os relatórios de demonstrações financeiras.

Para a formação de um bom conselho de administração, é preciso que os conselheiros conheçam e respeitem as ideologias da empresa, como a visão, missão, crenças e valores e assim contribuam e zelem pela melhoria e continuidade da empresa familiar a qual representam. (SANTOS, 2011).

Conselho Fiscal

O conselho fiscal, é um órgão de implementação facultativa dentro do sistema de governança corporativa, porém é recomendada a sua implementação em todos os tipos de empresas e principalmente nas empresas familiares, contribuindo assim para uma maior transparência entre a gestão da empresa, família controladora e os sócios minoritários.

O conselho fiscal tem a missão de examinar, verificar, fiscalizar e acompanhar todos os atos e pareceres da administração e ainda fiscalizar todas as demonstrações financeiras que serão divulgadas pela empresa aos seus sócios e a sociedade. (SILVA, 2006).

Ainda segundo o autor, o conselho fiscal relaciona-se diretamente com o comitê de auditoria, a auditoria interna e independente, no qual devem submeter os seus trabalhos à analise do conselho.

As principais atribuições do conselho fiscal segundo o Código das melhores práticas de governança corporativa são:

• Fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários;

51

• Opinar sobre o relatório anual da Administração, fazendo constar do seu parecer às informações complementares que julgar necessárias ou uteis a deliberação da Assembleia Geral;

• Opinar sobre as propostas dos órgãos da Administração, a serem submetidas à Assembleia Geral, relativas à modificação do capital social, emissão de debentures ou bônus de subscrição, planos de investimento ou orçamentos de capital, distribuição de dividendos, transformação, incorporação, fusão ou cisão;

• Denunciar, por qualquer de seus membros, aos órgãos de Administração e, se estes não tomarem as providencias necessárias para a proteção dos interesses da companhia, a Assembleia Geral, os erros, fraudes ou crimes que descobrir, além de sugerir providencia úteis à companhia;

• Analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia;

• Examinar as demonstrações financeiras do exercício social e sobre elas opinar. (IBGC, 2009 p.62)

Ainda segundo o código, o conselho fiscal pode ser instituído mediante solicitação de um ou um grupo de sócios em assembleia geral. E nas empresas familiares os sócios controladores devem abrir mão de eleger a maioria dos membros, cabendo aos minoritários deliberar e escolher a maioria dos conselheiros que faram parte do conselho fiscal.

O conselho fiscal não é um órgão deliberativo e não exerce função administrativa nas empresas familiares, sua função é a de informar, sugerir, opinar e denunciar os atos praticados na gestão da empresa e suas atividades devem ser regidas com transparência e equidade.

Auditoria Independente

A auditoria independente é um agente de governança corporativa fundamental nas empresas familiares e de principal interesse das partes relacionadas à empresa: familiares, sócios, executivos, funcionários, credores, bancos e a sociedade em geral. A presença de uma auditoria independente na empresa familiar, primeiramente resguarda o presidente e os executivos e após representa formalmente as boas intenções dos gestores da empresa com as demais partes interessadas na organização. (BORNHOLDT, 2005).

Para o IBGC (2009), as organizações devem ter auditores independentes verificando e auditando todas as suas demonstrações financeiras, para que as mesmas reflitam com veracidade as condições da empresa para os sócios e as demais partes envolvidas na sociedade. Além das demonstrações financeiras, também é atribuído à auditoria independente a revisão e avaliação dos controles internos utilizados, visando assim a emissão de relatórios que auxiliem na melhoria e no aperfeiçoamento dos controles já utilizados.

Segundo Bornholdt (2005), cabe ao conselho de administração realizar a contratação da auditoria, definir jornada de trabalho e os honorários que serão recebidos pelos auditores. É recomendável que os mesmos auditores não ultrapassem cinco anos na empresa, pois o longo tempo na organização pode possibilitar a criação de algum vínculo do auditor com a empresa e assim comprometer as suas analises.

Para assegurar a independência e neutralidade dos auditores, é necessário observar alguns critérios antes da contratação:

a) sem vinculo de parentesco ate o segundo grau com os sócios, familiares, membros do conselho e executivos;

b) sem interesses financeiros na companhia ou na sociedade;

c) os auditores não devem trabalhar para outras empresas que possam ter interesses diretos na organização assim como para concorrentes diretos e credores que sejam relevantes;

52

d) sem vínculos direta ou indiretamente a empresas que prestem serviços na

área de contabilidade, consultoria, assessoria fiscal e tributaria, informática, etc.;

e) o total de honorários cobrados da empresa não pode exceder 10% do total das receitas da auditoria. Não pode haver evidencia de dependência financeira da empresa auditada;

f) anualmente, o conselho de administração deve receber uma declaração formal de independência por parte dos auditores. (IBGC 2009 apud SANTOS 2011, p.52)

Além da contratação, é responsabilidade do conselho de administração avaliar o trabalho da auditoria e disponibilizar o mesmo para o conselho fiscal.

A auditoria independente é de extrema importância nas empresas familiares, pois viabiliza a neutralização dos possíveis conflitos entre sócios e familiares decorrentes de desconfianças sobre a gestão da empresa.

Código de Conduta

O Código das melhores práticas de governança corporativa orienta que as empresas familiares, devem possuir um código de conduta, no qual os relacionamentos dentro da empresa e as ações praticadas sigam os princípios e valores organizacionais.

Segundo Silva (2006), o código de conduta de uma empresa, deve ser elaborado pela sua diretoria e ser submetido à deliberação e aprovação do conselho de administração.

Ainda de acordo com o mesmo autor, o é de responsabilidade de o código definir quais são as responsabilidades ambientais e sociais da empresa e deve abranger o relacionamento entre conselheiros, sócios controladores e sócios minoritários, funcionários e os demais stakeholders.

O IBGC (2009), destaca que o código deve refletir de maneira adequada a cultura organizacional da empresa e apresentar com clareza os princípios que a norteia. Além das recomendações, o código deve apresentar caminhos para denunciais de irregularidades ou abuso de poder dentro da empresa ou resolução de dilemas éticos.

A abrangência do código de ética, refleti nos relacionamentos e principalmente sobre alguns assuntos. Segundo o IBGC (2009) esses assuntos são: Cumprimento das leis e pagamento de tributos, operações com partes relacionadas, uso de ativos da organização, conflito de interesses, informações privilegiadas, política de negociação das ações da empresa, processos judiciais e arbitragem,

prevenção e tratamento de fraudes, pagamentos ou recebimentos questionáveis, recebimento de presentes e favorecimentos, doações, atividades políticas, direito à privacidade, nepotismo, meio ambiente, discriminação no ambiente de trabalho, assédio moral ou sexual, segurança no trabalho, exploração do trabalho adulto ou infantil, relações com a comunidade e uso de álcool e drogas.

O código de conduta é constituído com a principal finalidade de auxiliar as empresas familiares nos seus relacionamentos, tratar de assuntos éticos e preservar a integridade de todos os que fazem parte da empresa. É um código que beneficia a organização na sua totalidade e cuida de todas as partes de interesses.

Acordos entre sócios

O acordo entre sócios é mais uma boa prática do sistema de governança corporativa nas empresas familiares.

Para o IBGC (2009), os acordos entre sócios tratam da compra e venda de ações (empresas de capital aberto) e cotas (empresas de capital fechado), preferencialmente os acordos tratam da compra das ações.

53

Segundo Pina (2011), além da compra ou venda das participações, o acordo entre os sócios pode ser utilizado para realizar a comunicação ou prestação de contas para os sócios, praticar o exercício do direito de votação e a busca da resolução de possíveis conflitos de interesses nas empresas familiares.

Ainda segundo o autor, nas empresas de capital aberto, os acordos realizados entre os sócios devem ser divulgados no portal da organização e no da Comissão de Valores Mobiliários. Enquanto nas empresas de capital fechado, os acordos devem ser voltados para estabelecer regras sobre os possíveis conflitos: a distribuição de lucros, planejamento de sucessão, estabelecimento para entrada e saída de familiares e sócios e a formalização do conselho de família.

Benefícios das boas práticas de governança corporativa nas empresas familiares

As empresas familiares, tem uma participação indiscutível na economia brasileira e mundial, e a crescente implementação das boas práticas de governança são reflexos da profissionalização das empresas e a adaptação às exigências determinadas pelo mercado.

Segundo Radaelli (2010), a adoção das boas práticas de governança corporativa pelas empresas, é impulsionada pelo intuito de atender as exigências do mercado por gestões mais transparentes e de riscos reduzidos. A adoção de boas práticas de governança aumenta o valor da sociedade, auxilia na obtenção de recursos e garante a sustentabilidade.

Para Almeida et al (2011), as boas práticas de governança trazem benefícios diretos aos negócios das empresas familiares, benefícios como: fortalecimento da imagem e da reputação – aumento do valor e uma facilidade ao acesso ao capital e a recursos.

Radaelli (2010), aponta que o aumento do valor da sociedade com as práticas de governança, acontecem devido ao aumento da segurança e da confiabilidade das informações da empresa e como gerem os seus negócios. Informações com mais credibilidade reduzem as incertezas dos investidores/cotistas e do mercado, pois a imagem da empresa está diretamente ligada a investimentos mais confiáveis.

Ao melhorar a imagem institucional a empresa consegue valorizar as suas ações/quotas, possibilitando assim a entrada de novos investidores.

Para Almeida et al. (2011), a facilidade de acesso ao capital adquiridas pela empresas familiares com a governança corporativa, são ocasionadas pela forte transparência e veracidade das informações prestadas, que reflete em uma imagem de credibilidade da empresa.

Ainda segundo os autores, um dos maiores desafios das empresas familiares, é a sua continuidade – perenidade, devido a uma série de conflitos internos existentes entre os familiares, principalmente nos processos sucessórios e os conflitos entre os controladores e os minoritários (conflitos de interesses). Entre os diversos benefícios encontrados com a adoção das boas práticas de governança corporativa, é a continuidade da empresa familiar, visto que com a governança é implementada uma estrutura decisória bem definida através do conselho de administração e acordo de sócios, com limites claros e alinhados entre administração, acionistas e família. A contribuição do conselho de família, para conciliar os problemas exclusivamente familiares dentro da empresa, assim reduzindo os conflitos de interesses e familiares, que são a maior causa da mortalidade das empresas familiares.

Para Bornholdt (2005), o maior benefício com a implementação da governança corporativa, é a preservação e a continuidade de um legado empresarial, ou seja, uma profissionalização da empresa familiar onde é separado empresa, família e afeto, para que se adequem as mudanças e sobreviva entre as gerações.

Quando uma boa governança se torna algo concreto dentro das empresas familiares, os benefícios logo surgem e a percepção do mercado quanto à empresa melhora e trazem resultados positivos.

54

CONCLUSÃO