Fórmulas Financieras.docx

79

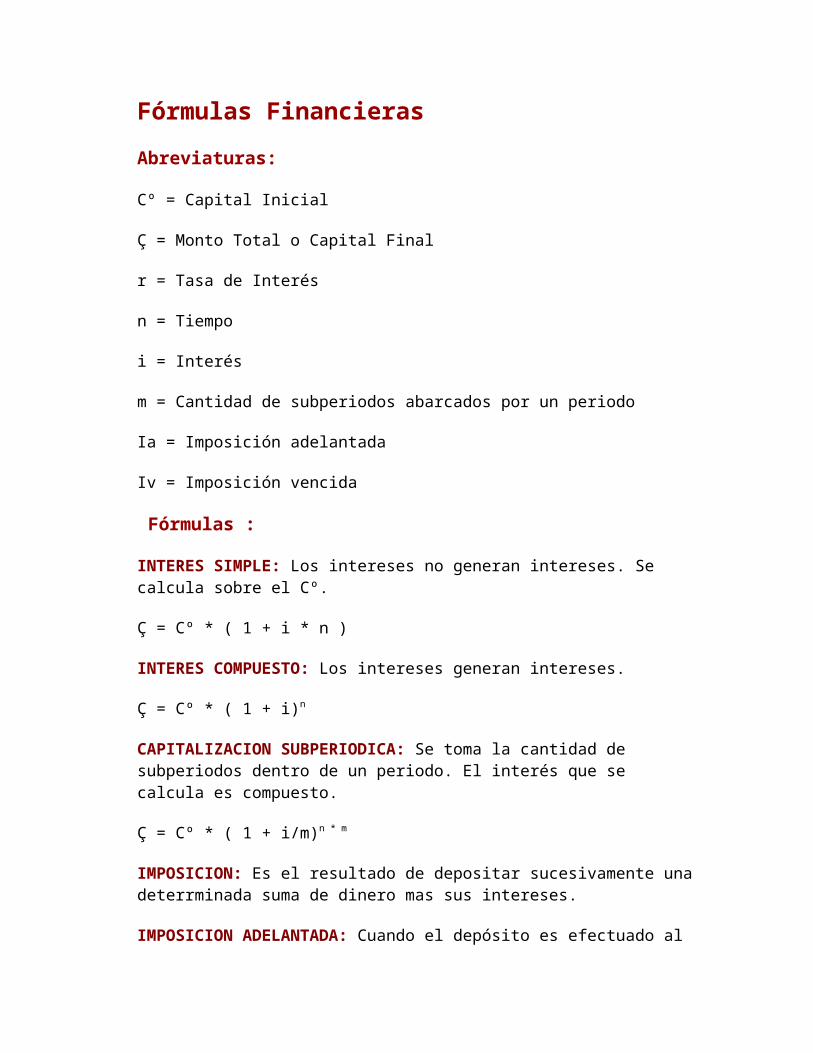

Fórmulas Financieras Abreviaturas: Cº = Capital Inicial Ç = Monto Total o Capital Final r = Tasa de Interés n = Tiempo i = Interés m = Cantidad de subperiodos abarcados por un periodo Ia = Imposición adelantada Iv = Imposición vencida Fórmulas : INTERES SIMPLE: Los intereses no generan intereses. Se calcula sobre el Cº. Ç = Cº * ( 1 + i * n ) INTERES COMPUESTO: Los intereses generan intereses. Ç = Cº * ( 1 + i) n CAPITALIZACION SUBPERIODICA: Se toma la cantidad de subperiodos dentro de un periodo. El interés que se calcula es compuesto. Ç = Cº * ( 1 + i/m) n * m IMPOSICION: Es el resultado de depositar sucesivamente una deterrminada suma de dinero mas sus intereses. IMPOSICION ADELANTADA: Cuando el depósito es efectuado al

-

Upload

paola-zegarra -

Category

Documents

-

view

268 -

download

5

description

formulas para un plan de negocios

Transcript of Fórmulas Financieras.docx

Fórmulas Financieras

Abreviaturas:

Cº = Capital Inicial

Ç = Monto Total o Capital Final

r = Tasa de Interés

n = Tiempo

i = Interés

m = Cantidad de subperiodos abarcados por un periodo

Ia = Imposición adelantada

Iv = Imposición vencida

Fórmulas :

INTERES SIMPLE: Los intereses no generan intereses. Se calcula sobre el Cº.

Ç = Cº * ( 1 + i * n )

INTERES COMPUESTO: Los intereses generan intereses.

Ç = Cº * ( 1 + i)n

CAPITALIZACION SUBPERIODICA: Se toma la cantidad de subperiodos dentro de un periodo. El interés que se calcula es compuesto.

Ç = Cº * ( 1 + i/m)n * m

IMPOSICION: Es el resultado de depositar sucesivamente una deterrminada suma de dinero mas sus intereses.

IMPOSICION ADELANTADA: Cuando el depósito es efectuado al principio del periodo.

Ia = Cº * ( 1 + i ) * ( 1 + i ) n - 1

i

IMPOSICION VENCIDA: Cuando el depósito es efectuado al final del periodo.

Iv = Cº * ( 1 + i )n - 1

i

Fórmulas para análisis de balance

Definición de los índices :

Periodo de cobro = Créditos por venta * 360

Ventas netas

Rotación de Stock = Ventas Netas

Bienes de cambio

Endeudamiento Corriente = Pasivo Corriente

Capital Neto Tangible

Endeudamiento Total = Pasivo Total

Capital Neto Tangible

Relación Corriente = Activo Corriente

Pasivo Corriente

Liquidez Acida =Disponibilidades+Creditos por Ventas+Inversiones Corrientes

Pasivo Corriente

Solvencia = Activo Total

Pasivo Total

Inmovilización de Activos = Activo Fijo

Capital Neto Tangible

Recursos Propios = Capital Neto Tangible

Activo Total

Rentabilidad sobre Ventas = Resultado Neto * 100

Ventas Netas

Rentabilidad sobre Activos = Resultado Neto * 100

Activo Total

Rentabilidad sobre patrimonio neto = Resultado Neto * 100

Capital Neto TangibleCiencia social (sociedades) de los recursos escasos para satisfacer necesidades.Problema Básico: Escasez.Sea socialista, comunista o capitalista el gobierno, la función básica de cualquier sistema económico es proveer la estructura para economizar. Tiene que existir una forma de decidir QUÉ y CUÁNTO se ha de producir, la manera en que será producido, y los medios por los cuales los bienes y servicios serán distribuidos a la gente.Teorías Económicas: Pueden ser llamadas modelos y explican las relaciones entre las variables económicas y la predicción de acontecimientos económicos.Postulado: "El comportamiento humano es previsible, las tendencias de ciertos individuos típicos, permiten hacer predicciones".Las teorías suministran análisis lógicos y están constituidas por:- Supuestos o Premisas- Definiciones- Conclusiones o ConsecuenciasFACTORES DE PRODUCCIÓN: Son el Trabajo, la Tierra y el Capital.El Trabajo se refiere al tiempo y esfuerzo del ser humano comprometido en un proceso productivo de bienes y servicios.La Tierra son los recursos naturales de ella, incluidos el mar y el aire.El Capital incluye los bienes que se usan para producir otros bienes. Los bienes producidos pueden consumirse o se pueden usar en la producción.

CLASIFICACIÓNPositiva o Normativa. Microeconomía o MacroeconomíaPositiva: Estudio de lo que es (Teoría Económica)Normativa: Estudio de lo que debería ser (Política Económica)Teoría Económica: Conjunto de afirmaciones que producen constantemente predicciones a cerca de fenómenos y los economistas las aceptan.Política Económica: Opiniones personales. ¿Cómo aplicar el conocimiento de la economíaen la solución de problemas económicos? Los economistas disienten por que cada uno se formó independientemente con sus valores, intereses, idiosincrasia, etc.Obstáculos para el análisis Económico:- Terminología mal utilizada- Confunden asociación con causalidad- Violación del Ceteris Paribus (Lo demás está constante)

- Deducciones infundadas de la parte, aplicadas al todo.MACROECONOMÍA: Estudia las grandes variables económicas o agregados como PNB, PIB, Índices de precios. Estudia como el dinero, el gasto total y la inversión determinan los niveles de producción, empleo y precios.MICROECONOMÍA: Estudia en la unidad económica (empresa) la formación de precios, bienes y servicios: Ley Oferta, Ley Demanda, Teoría de la Producción y Costos.PNB: Producto Nacional Bruto. Es el valor de los bienes y servicios finales producidos en un período determinado en una economía por los nacionales vivan o no dentro del país.Vía cuentas erogaciones su fórmula es:PNB = Consumo + Inversión + (X-M)Si PNB-Depreciaciones = P.N.N. (Producto Nacional Neto)Las depreciaciones es el capital fijo regulado por los gobiernos como maquinarias, herramientas, tecnología, etc.P.I.B.: Producto Interno Bruto. Es el valor de los bienes finales producidos al interior de un país en un tiempo determinado, en él, se incluye la producción de los residentes en el país, tanto nacionales como extranjeros.P.I.B. = P.N.B. - (X-M)(X-M) es el pago neto a los factores externos, lógicamente si M > X se convierte en una suma la fórmula anterior. Cuando PIB > PNB indica que la producción por factores externos es muy alta, lo cual se ve en los países desarrollados.ÍNDICES DE PRECIOS: Miden los cambios en el nivel general de los precios.I.P. = (Precio Actual/Precio base )x 100I.P.C. al consumidor, toma el precio de la canasta familiar como alimentos, vestidos, vivienda y servicios.I.P.P. al productor, toma la canasta de insumos.Tasa de inflación: Es un cambio porcentual de un índice de precios entre dos períodos de tiempo y sirve para determinar el ingreso real.T.I. = (IPC actual - IPC inicial)/IPC inicial x 100Ingreso Real = (ingreso nominal/T.I.) x 100Ejercicio: Marina pagó por su canasta de bienes $60,000 en 1990 y por la misma $179,159.04 en 1996. Calcular si I.P.?I.P. = 179,159.04/60,000 x 100 = 298.60En 1990 el salario de Marina era $80,000 y de $199,065.60 en 1996. Calcular su ingreso Real ?Ingreso Real 1990 = 80,000/100 x 100 = $80,000Ingreso Real 1996= 199,065.60/298.60 x 100 = $66,666.66El ingreso real de Marina en 1990 se redujo a $13,333.34 ($80,000-$66,666.66), lo que indica que de los $199,065.60 que ganó en 1996, solo le permitirían adquirir bienes en 1990 por $66,666.66.El porcentaje de cambios de precios es = (298.60 - 100)/100 x 100 = 198.60%CICLO ECONÓMICO: Es un patrón temporal de expansión y contracción en la producción de bienes y servicios.Expansión hay bonanza, se incrementa la producción y el empleoContracción hay escasez, se decrementa la producción y el empleoDepresión son contracciones graves y prolongadas.PNBTIEMPODesempleo: Es todo civil de 12 a 65 años que en la semana inmediatamente anterior a la encuesta estaba buscado ejercer una actividad. (DANE-COLOMBIA)Tasa de Empleo = Empleados / Población Económicamente Activa (P.E.A.)Tasa de Desempleo = 1 - Tasa de Empleo o también,Tasa de Desempleo = Desempleados / P.E.A.Fuerza Laboral = P.E.A. = Empleados + Desempleados.INFLACIÓN: Fenómeno que consiste en un aumento significativo en el nivel general de precios y son sus causas la Demanda y la Oferta.Demanda ----> Aumentan los Consumidores ------> Sube el precioOferta ---------> Aumentan los Costos -----------------> Sube el precio

DEMANDA (Consumir) Y OFERTA (Producir)

La Demanda es la cantidad de un bien que desea adquirir los consumidores a un precioLa Oferta es la cantidad de un bien que desea vender el productor a un precio.

DEMANDA OFERTA

Necesidad del bien o servicios Precio del bien o servicios

Precio del bien o servicios Precio de los demás bienes o servicios

Calidad del bien o servicios Costos de Producción

Capacidad de ingreso o renta Factor geográfico (Clima)

Población (números de compradores) Población (costumbres, cantidad)

Expectativas Expectativas

LEY: Cantidad inversa al Precio LEY: Cantidad directa al Precio

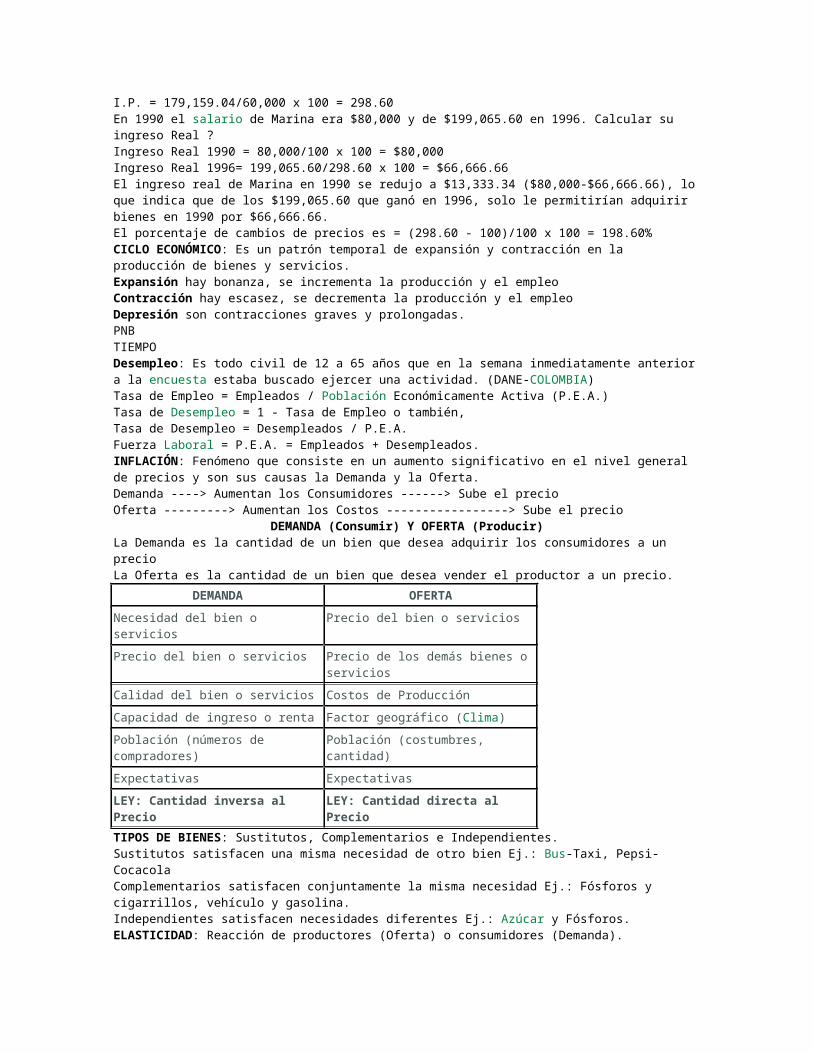

TIPOS DE BIENES: Sustitutos, Complementarios e Independientes.Sustitutos satisfacen una misma necesidad de otro bien Ej.: Bus-Taxi, Pepsi-CocacolaComplementarios satisfacen conjuntamente la misma necesidad Ej.: Fósforos y cigarrillos, vehículo y gasolina.Independientes satisfacen necesidades diferentes Ej.: Azúcar y Fósforos.ELASTICIDAD: Reacción de productores (Oferta) o consumidores (Demanda).Al estado le interesa la elasticidad oferta para impuestos o ayuda al sector.LA PRODUCCIÓN Y LOS COSTOSEl beneficio es la diferencia entre el ingreso y el costo. Se busca es tomar la mejor decisión que permita producir una determinada cantidad al menor costo posible, ya que es el costo quien determina la oferta de las empresas. La elección del proceso de producción óptimo suele describirse como una decisión TÉCNICA seguida de una decisión ECONÓMICA. (el ingeniero y el hombre de negocios deciden conjuntamente).EFICIENCIA TÉCNICA: El método de producción es eficiente si la producción que se obtiene es la máxima posible con las cantidad de factores especificados.EFICIENCIA ECONÓMICA: El método de producción es eficiente si minimiza el costo de oportunidad de los factores utilizados en la producción. El costo contable es diferente al costo de oportunidad. Costo de oportunidad es el valor sacrificado en una decisión y el contable es igual al ingreso menos el gasto real efectivo, es decir, los ingresos y gastos que realmente están sucediendo.

DISTINTOS MÉTODOS PARA LA PRODUCCIÓN DE PATATASRequisitos de Factores

MÉTODO DÍAS TRABAJO NÚMERO TRACTORES

ACRES DE TIERRA TONELADAS FERTILIZANTES

A 10 3 5 14

B 20 1 3 19

C 10 3 3 25

D 10 4 5 25

Análisis Técnico: "A necesita más tierra pero menos fertilizante que C"; "D es técnicamente ineficiente porque utiliza más tierra y tractores que C".Análisis Económico: "Debe averiguarse todos los costos de la tierra, el trabajo, fertilizante y los tractores"; "Si el trabajo es muy caro el método B no será el más barato".

Leer más: http://www.monografias.com/trabajos/econobasica/econobasica.shtml#ixzz3o4DNIXxg

El VAN y el TIRPor Arturo K. Finanzas de empresa 259 comentarios

El VAN y el TIR son dos herramientas financieras procedentes de las matemáticas

financieras que nos permiten evaluar la rentabilidad de un proyecto de inversión,

entendiéndose por proyecto de inversión no solo como la creación de un nuevo

negocio, sino también, como inversiones que podemos hacer en un negocio en

marcha, tales como el desarrollo de un nuevo producto, la adquisición de nueva

maquinaria, el ingreso en un nuevo rubro de negocio, etc.

Anuncios

Valor actual neto (VAN)El VAN es un indicador financiero que mide los flujos de los futuros ingresos y

egresos que tendrá un proyecto, para determinar, si luego de descontar la

inversión inicial, nos quedaría alguna ganancia. Si el resultado es positivo, el

proyecto es viable.

Basta con hallar VAN de un proyecto de inversión para saber si dicho proyecto es

viable o no. El VAN también nos permite determinar cuál proyecto es el más

rentable entre varias opciones de inversión. Incluso, si alguien nos ofrece comprar

nuestro negocio, con este indicador podemos determinar si el precio ofrecido está

por encima o por debajo de lo que ganaríamos de no venderlo.

La fórmula del VAN es:

VAN = BNA – Inversión

Donde el beneficio neto actualizado (BNA) es el valor actual del flujo de caja o

beneficio neto proyectado, el cual ha sido actualizado a través de una tasa de

descuento.

La tasa de descuento (TD) con la que se descuenta el flujo neto proyectado, es el

la tasa de oportunidad, rendimiento o rentabilidad mínima, que se espera ganar;

por lo tanto, cuando la inversión resulta mayor que el BNA (VAN negativo o menor

que 0) es porque no se ha satisfecho dicha tasa. Cuando el BNA es igual a la

inversión (VAN igual a 0) es porque se ha cumplido con dicha tasa. Y cuando el

BNA es mayor que la inversión es porque se ha cumplido con dicha tasa y además,

se ha generado una ganancia o beneficio adicional.

VAN > 0 → el proyecto es rentable.

Anuncios

VAN = 0 → el proyecto es rentable también, porque ya está incorporado ganancia

de la TD.

VAN < 0 → el proyecto no es rentable.

Entonces para hallar el VAN se necesitan:

tamaño de la inversión.

flujo de caja neto proyectado.

tasa de descuento.

Veamos un ejemplo:

Un proyecto de una inversión de 12000 y una tasa de descuento (TD) de 14%:

año 1

año 2

año 3

año 4

año 5

Flujo de caja neto

4000

4000

4000

4000

5000

El beneficio neto nominal sería de 21000 (4000 + 4000 + 4000 + 4000 + 5000), y

la utilidad lógica sería 9000 (21000 – 12000), pero este beneficio o ganancia no

sería real (sólo nominal) porque no se estaría considerando el valor del dinero en el

tiempo, por lo que cada periodo debemos actualizarlo a través de una tasa de

descuento (tasa de rentabilidad mínima que esperamos ganar).

Hallando el VAN:

VAN = BNA – Inversión

VAN = 4000 / (1 + 0.14)1 + 4000 / (1 + 0.14)2 + 4000 / (1 + 0.14)3 + 4000 / (1 +

0.14)4 + 5000 / (1 + 0.14)5 – 12000

VAN = 14251.69 – 12000

VAN = 2251.69

Si tendríamos que elegir entre varios proyectos (A, B y C):

VANa = 2251.69

VANb = 0

VANc = 1000

Los tres serían rentables, pero escogeríamos el proyecto A pues nos brindaría una

mayor ganancia adicional.

Tasa interna de retorno (TIR)

La TIR es la tasa de descuento (TD) de un proyecto de inversión que permite que el

BNA sea igual a la inversión (VAN igual a 0). La TIR es la máxima TD que puede

tener un proyecto para que sea rentable, pues una mayor tasa ocasionaría que el

BNA sea menor que la inversión (VAN menor que 0).

Entonces para hallar la TIR se necesitan:

tamaño de inversión.

flujo de caja neto proyectado.

Veamos un ejemplo:

Un proyecto de una inversión de 12000 (similar al ejemplo del VAN):

año 1

año 2

año 3

año 4

año 5

Flujo de caja neto

4000

4000

4000

4000

5000

Para hallar la TIR hacemos uso de la fórmula del VAN, sólo que en vez de hallar el

VAN (el cual reemplazamos por 0), estaríamos hallando la tasa de descuento:

VAN = BNA – Inversión

0 = 4000 / (1 + i)1 + 4000 / (1 + i)2 + 4000 / (1 + i)3 + 4000 / (1 + i)4 + 5000 / (1 +

i)5 – 12000

i = 21%

TIR = 21%

Si esta tasa fuera mayor, el proyecto empezaría a no ser rentable, pues el BNA

empezaría a ser menor que la inversión. Y si la tasa fuera menor (como en el caso

del ejemplo del VAN donde la tasa es de 14%), a menor tasa, el proyecto sería

cada vez más rentable, pues el BNA sería cada vez mayor que la inversión.

Valor actual netoEste artículo o sección necesita referencias que aparezcan en una publicación acreditada, como revistas especializadas, monografías, prensa diaria o páginas de Internet fidedignas. Este aviso fue puesto el 13 de septiembre de 2014.Puedes añadirlas o avisar al autor principal del artículo en su página de discusión

pegando: {{subst:Aviso referencias|Valor actual neto}}

~~~~

«VAN» redirige aquí. Para otras acepciones, véase Van.

El valor actual neto, también conocido como valor actualizado neto o valor presente neto (en inglés net present value), cuyo acrónimo es VAN (en inglés, NPV), es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja(en inglés cash-flow) futuros o en determinar la equivalencia en el tiempo 0 de los flujos de efectivo futuros que genera un proyecto y comparar esta equivalencia con el desembolso inicial. Dicha tasa de actualización (k) o de descuento (d) es el resultado del producto entre el coste medio ponderado de capital (CMPC) y la tasa de inflación del periodo. Cuando dicha equivalencia es mayor que el desembolso inicial, entonces, es recomendable que el proyecto sea aceptado.

En las transacciones internacionales es necesario aplicar una tasa de inflación particular, tanto, para las entradas (cobros), como, para las de salidas de flujos (pagos). La condición que maximiza el margen de los flujos es que la economía exportadora posea un IPC inferior a la importadora, y viceversa.

La fórmula que nos permite calcular el Valor Actual Neto es:

representa los flujos de caja en cada periodo t.

es el valor del desembolso inicial de la inversión.

es el número de períodos considerado.

, d o TIR es el tipo de interés.

Si el proyecto no tiene riesgo, se tomará como referencia el tipo de la renta fija, de tal manera que con el VAN se estimará si la inversión es mejor que invertir en algo seguro, sin riesgo específico. En otros casos, se utilizará el coste de oportunidad.

Cuando el VAN toma un valor igual a 0, k pasa a llamarse TIR (tasa interna de retorno). La TIR es la rentabilidad que nos está proporcionando el proyecto.

Índice

[ocultar]

1 Interpretación

o 1.1 Rentas fijas o 1.2 Rentas crecientes

2 Procedimientos del Valor Actual Neto 3 Ventajas 4 Inconvenientes 5 Bibliografía

Interpretación[editar]

Valor Significado Decisión a tomar

VAN > 0

La inversión produciría ganancias por encima de la rentabilidad exigida (r)

El proyecto puede aceptarse

VAN < 0

La inversión produciría pérdidas por debajo de la rentabilidad exigida (r)

El proyecto debería rechazarse

VAN = 0

La inversión no produciría ni ganancias ni pérdidas

Dado que el proyecto no agrega valor monetario por encima de la rentabilidad exigida (r), la decisión debería basarse en otros criterios, como la obtención de un mejor posicionamiento en el mercado u otros factores.

El valor actual neto es muy importante para la valoración de inversiones en activos fijos, a pesar de sus limitaciones en considerar circunstancias imprevistas o excepcionales de mercado. Si su valor es mayor a cero, el proyecto es rentable, considerándose el valor mínimo de rendimiento para la inversión.

Una empresa suele comparar diferentes alternativas para comprobar si un proyecto le conviene o no. Normalmente la alternativa con el VAN más alto suele ser la mejor para la entidad; pero no siempre tiene que ser así. Hay ocasiones en las que una empresa elige un proyecto con un VAN más bajo debido a diversas razones como podrían ser la imagen que le aportará a la empresa, por motivos estratégicos u otros motivos que en ese momento interesen a dicha entidad.

Puede considerarse también la interpretación del VAN, en función de la creación de valor para la empresa:

- Si el VAN de un proyecto es positivo, el proyecto crea valor.

- Si el VAN de un proyecto es negativo, el proyecto destruye valor.

- Si el VAN de un proyecto es cero, el proyecto no crea ni destruye valor.

Rentas fijas[editar]

Cuando los flujos de caja son de un monto fijo (rentas fijas), por ejemplo los bonos, se puede utilizar la siguiente fórmula:

representa el flujo de caja constante.

representa el coste de oportunidad o rentabilidad mínima que se está exigiendo al proyecto.

es el número de periodos.

es la Inversión inicial necesaria para llevar a cabo el proyecto.

Rentas crecientes[editar]

En algunos casos, en lugar de ser fijas, las rentas pueden incrementarse con una tasa de crecimiento "g", siendo siempre g<i. La fórmula utilizada entonces para hallar el VAN es la siguiente:

representa el flujo de caja del primer período.

representa el coste de oportunidad o rentabilidad mínima que se está exigiendo al proyecto.

representa el índice de incremento en el valor de la renta de cada período.

es el número de periodos.

es la Inversión inicial necesaria para llevar a cabo el proyecto.

Si no se conociera el número de periodos a proyectarse (a perpetuidad), la fórmula variaría de esta manera:

«»

Procedimientos del Valor Actual Neto[editar]

Como menciona el autor Coss Bu, existen dos tipos de valor actual neto:

Valor presente de inversión total. Puesto que el objetivo en la selección de estas alternativas es escoger aquella que maximice valor presente, las normas de utilización en este criterio son muy simples. Todo lo que se requiere hacer es determinar el valor presente de los

flujos de efectivo que genera cada alternativa y entonces seleccionar aquella que tenga el valor presente máximo. El valor presente de la alternativa seleccionada deberá ser mayor que cero ya que de este manera el rendimiento que se obtiene es mayor que el interés mínimo atractivo. Sin embargo es posible que en ciertos casos cuando se analizan alternativas mutuamente exclusivas, todas tengan valores presentes negativos. En tales casos, la decisión a tomar es “no hacer nada”, es decir, se deberán rechazar a todas las alternativas disponibles. Por otra parte, si de las alternativas que se tienen solamente se conocen sus costos, entonces la regla de decisión será minimizar el valor presente de los costos.

Valor presente del incremento en la inversión. Cuando se analizan alternativas mutuamente exclusivas, son las diferencias entre ellas lo que sería más relevante al tomador de decisiones. El valor presente del incremento en la inversión precisamente determina si se justifican esos incrementos de inversión que demandan las alternativas de mayor inversión.

Cuando se comparan dos alternativas mutuamente exclusivas mediante este enfoque, se determinan los flujos de efectivo netos de la diferencia de los flujos de efectivo de las dos alternativas analizadas. Enseguida se determina si el incremento en la inversión se justifica. Dicho incremento se considera aceptable si su rendimiento excede la tasa de recuperación mínima.

Ventajas[editar]

Su cálculo sólo requiere de operaciones simples.

Contabiliza la variación del "valor del dinero" en el tiempo (inflación).

Su uso y entendimiento es extendido

Inconvenientes[editar]

Dificultad para establecer el valor de K. A veces se usan los siguientes criterios: Coste del dinero a largo plazo

(estimación de la inflación) Tasa de rentabilidad a largo

plazo de la empresa Coste de capital de la empresa. Como un valor apresubjetivo Como un coste de oportunidad.

TIR y VAN: Cálculo y concepto nvindi | 23/03/2015 | 1 Comentario

inShare1

¿Qué es la TIR? A pesar de ser un concepto básico en la economía de nuestras inversiones, no muchas personas la tienen en cuenta tanto al invertir dinero en un depósito, como en otras inversiones más complejas, o incluso, en nuestra propia empresa.

La tasa interna de retorno o tasa interna de rentabilidad (TIR) de una inversión está definida como la tasa de interés con la cual el valor actual neto o valor presente neto (VAN o VPN) es igual a cero. Estos ValoresVAN o VPN son calculados a partir del flujo de caja o cash flow anual, trayendo todas las cantidades futuras -flujos negativos y positivos- al presente.

La Tasa Interna de Retorno es un indicador de la rentabilidad de un proyecto, que se lee a mayor TIR, mayor rentabilidad. Por esta razón, se utiliza para decidir sobre la aceptación o rechazo de un proyecto de inversión.

Para ello, la TIR se compara con una tasa mínima o tasa de corte, que será el coste de oportunidad de la inversión (si la inversión no tiene riesgo, el coste de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad libre de riesgo, esto es, por ejemplo, los tipos de interés para una cuenta de ahorro o depósito a plazo) . Si la tasa de rendimiento del proyecto -expresada por la TIR- supera la tasa de corte, se acepta la inversión; en caso contrario, se rechaza.

La fórmula de cálculo de la TIR -el tipo de descuento que hace 0 al VAN- es la siguiente:

Donde VFt es el Flujo de Caja en el periodo t.

En fin. La TIR es una heramienta de toma de decisiones de inversión utilizada para conocer la factibilidad de diferentes opciones de inversión.

¿Que es el VAN?

Hasta aqui, ya conocemos lo que es la TIR. Pero, ¿que es el VAN? El Valor Actual Neto de una inversión o proyecto de inversión es una medida de la rentabilidad absoluta neta que proporciona el proyecto, esto es, mide en el momento inicial del mismo, el incremento de valor que proporciona a los propietarios en términos absolutos, una vez descontada la inversión inicial que se ha debido efectuar para llevarlo a cabo.

Como Calcular la TIR y el VAN

Existen diversas herramientas para realizar el cálculo de la TIR de un proyecto de inversion, y a la vez, poder comparar con otros proyectos para ver cual es el más conveniente para nuestras finanzas. A continuación le traemos dos opciones muy fáciles de usar.

La primera es una herramienta online que ofrece el sitio vantir.com, donde en un simple simulador usted podrá comparar hasta 3 proyectos de inversion alternativos para de esa manera escoger el mejor. Puede acceder al mismo a través de este enlace: http://www.vantir.com/

La segunda opción se la acercamos en un interesante video, donde nos explica como crear una macro en excell para poder crear un simulador a medida.

También te puede interesar

¿Años cotizados para la Jubilación?

¿Sabes cuántos años necesitas para poder acceder a la jubilación?, en este post te damos las claves.

Recuperar Plan de Pensión: la opción de los parados

La posibilidad de rescatar el plan de pensiones, abierta a los parados de larga duración, se puede convertir en una herramienta útil en caso de necesidad por agotamiento de las prestaciones.

Sub PROYECTO DE INVERSION Es una operación intelectual para la toma de decisiones económicas , en base a la comparación de sus beneficios y costos en un periodo determinado conocido como horizonte del proyecto. La evaluación de los proyectos de inversión se puede enfocar desde diversas ópticas, con mayor o menor complejidad, dependiendo del objeto que se persiga. En efecto, el analista puede realizar la evaluación de un proyecto, empleando una de las siguientes consideraciones o bien una combinación de las mismas:

Sub PROYECTO DE INVERSION -En cuanto al empleo o no de técnicas que consideran el valor cronológico del dinero: técnicas simples y técnicas de flujos de efectivo descontado. -En cuanto al origen de los recursos empleados para el financiamiento de los activos. Es decir, a la estructura financiera adoptada: recursos propios, deuda o una mezcla financiera de ambos. -En cuanto al objetivo que persigue quien promueve o tiene interés en llevar a efecto el proyecto : social o privado. -En cuanto a la inclusión o no de la inflación que afecta a la adquisición de los activos, así como a los resultados esperados: a precios corrientes o a precios constantes.

Sub PROYECTO DE INVERSION -En cuanto a la medición de efectos directos e indirectos que derivan de que el proyecto de inversión se lleve a cabo. -En cuanto a los efectos “hacia delante” y “hacia atrás” que derivan de la adquisición de los activo. -En cuanto a los efectos que derivan de hacer algo o no hacerlo y las implicaciones económico- financieras que de ellos emanan. -En cuanto a la disponibilidad o escasez de capital. -En cuanto a la consideración de la certeza, el riesgo o la incertidumbre, respecto a la información requerida para el analizas y evaluación del proyecto.

LAS PREMISAS EMPLEADAS EN LA EVALUACIÓN DE PROYECTOS DE INVERSIÓN: La evaluación del proyecto se hace considerando: que el objetivo perseguido es de tipo privado, que las técnicas para determinar los indicadores financieros de evaluación asumen la existencia del valor cronológico del dinero; que los precios de los factores involucrados son precios constantes y de mercado; que el origen del fondeo de recursos es; en principio; exclusivamente capital social ( lo que dará lugar a una evaluación económica ) posteriormente, se considerara una estructura financiera que incluirá deuda ( lo que dacha origen a una evaluación financiera ) ; se considerar la existencia de un riesgo operativo y un riesgo financiero; mismos que serán determinado en cada tipo de evaluación.

INDICADORES DE RENTABILIDAD EMPLEADOS EN LA EVALUACIÓN DE PROYECTOD DE INVERSIÓN La evaluación económica y la evaluación financiera. En ambos casos se emplearan los mismos indicadores de rentabilidad: la diferencia entre ambos tipos de evaluación estará dada por los flujos de efectivo y por la tasa de descuento empleada en cada uno de ellos. Los indicadores financieros de evaluación de proyectos mayormente empleados son: - Valor Actual Neto ( VAN ) - Beneficio Costo ( B/C ) - Tasa Interna de Retorno (TIR )

OBJETIVOS DE LA EVALUACION: El objetivo fundamental de la evaluación es contribuir a que los recursos disponibles sean asignados en forma racional y eficiente de un grupo de alternativas de inversión se escogerían aquellos que rindan los máximos beneficios y que a la vez minimizar el costo unitario de producción. TIPOS DE EVALUACION EVALUACION PRIVADA: Conocida como "evaluación empresarial"; corresponde al puntos de vista propio de la empresa y sus inversionistas privados quienes efectúan las contribuciones de recursos financieros y reales en calidad de aportes necesarios para la realización del proyecto. - Los criterios e indicadores usados en la evolución de la empresa son los llamados "ANALISIS BENEFICIO/COSTO" y se opera con precios de mercado y efecto directo del proyecto. - Esta evaluación se realiza desde el punto de vista económico y financiero dando un trato especial para cada caso particular. - Mide el valor del proyecto para un grupo reducido de la sociedad, llamados capitalistas o inversionistas privadas. EVALUACION PUBLICA: Conocida como evaluación nacional, es aquella que tiene que ver con proyectos del estado. - Es la administración publicada que participa de los beneficios que genera y los costos requeridos

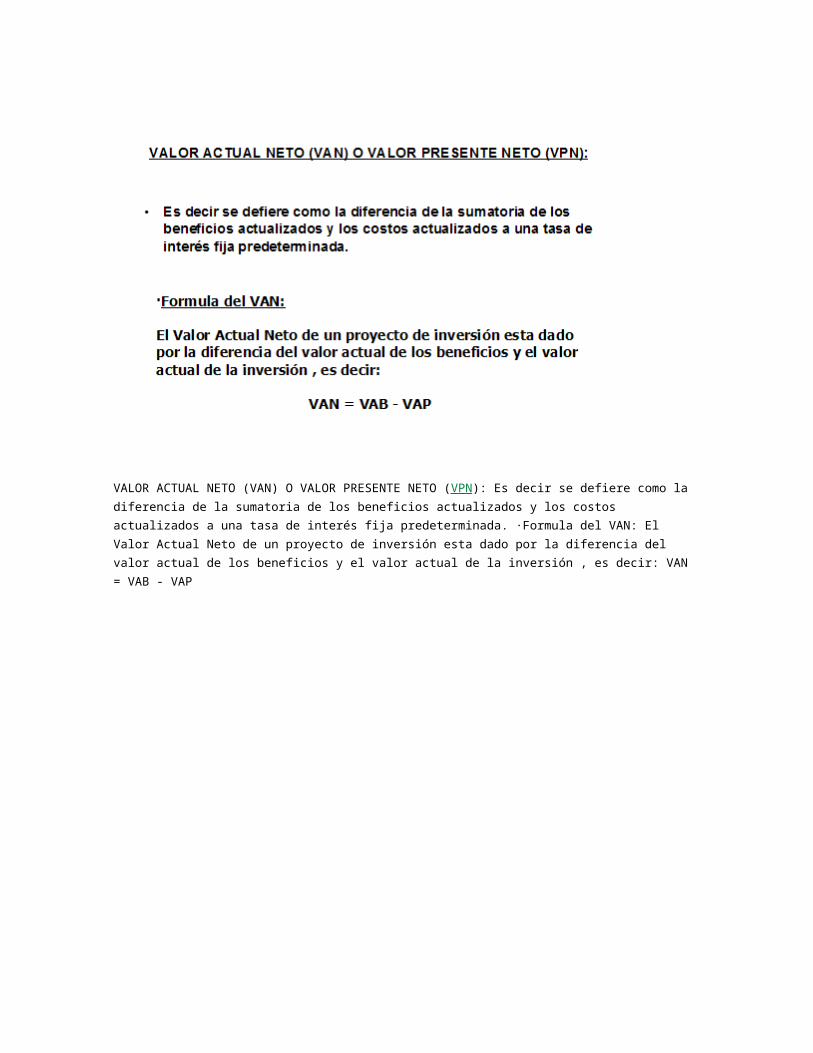

VALOR ACTUAL NETO (VAN) O VALOR PRESENTE NETO (VPN): Es decir se defiere como la diferencia de la sumatoria de los beneficios actualizados y los costos actualizados a una tasa de interés fija predeterminada. ·Formula del VAN: El Valor Actual Neto de un proyecto de inversión esta dado por la diferencia del valor actual de los beneficios y el valor actual de la inversión , es decir: VAN = VAB - VAP

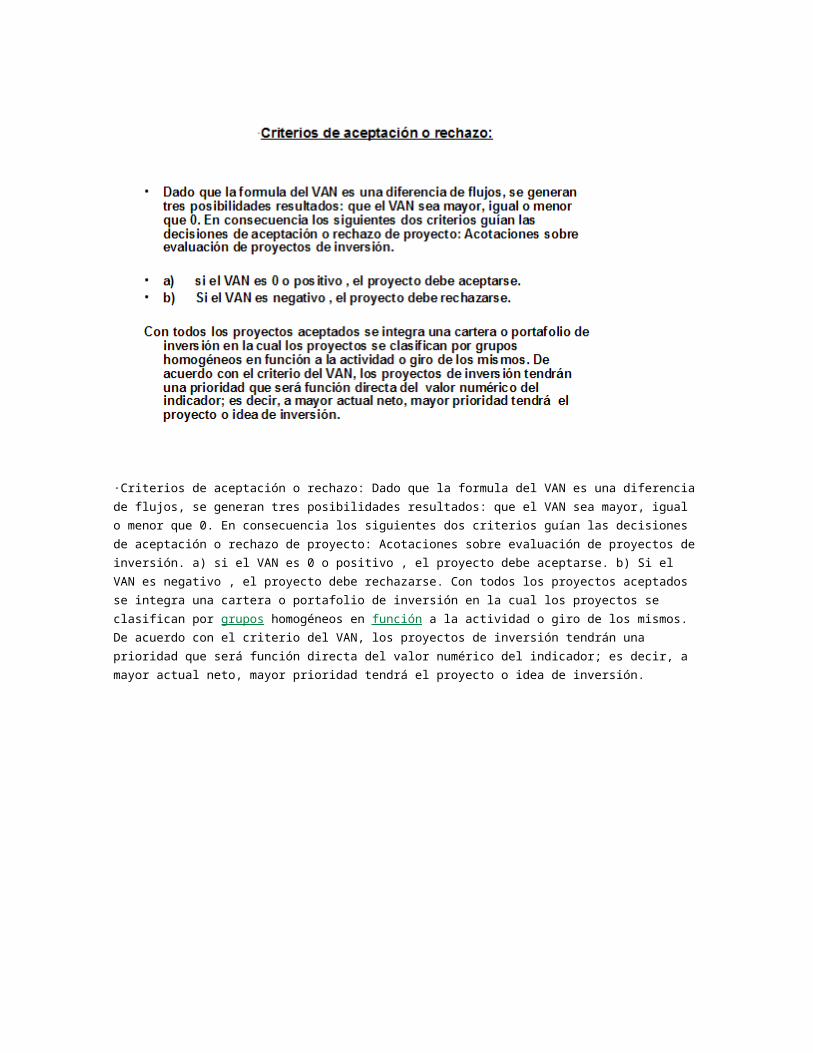

·Criterios de aceptación o rechazo: Dado que la formula del VAN es una diferencia de flujos, se generan tres

posibilidades resultados: que el VAN sea mayor, igual o menor que 0. En consecuencia los siguientes dos criterios guían las decisiones de aceptación o rechazo de proyecto: Acotaciones sobre evaluación de proyectos de inversión. a) si el VAN es 0 o positivo , el proyecto debe aceptarse. b) Si el VAN es negativo , el proyecto debe rechazarse. Con todos los proyectos aceptados se integra una cartera o portafolio de inversión en la cual los proyectos se clasifican por grupos homogéneos en función a la actividad o giro de los mismos. De acuerdo con el criterio del VAN, los proyectos de inversión tendrán una prioridad que será función directa del valor numérico del indicador; es decir, a mayor actual neto, mayor prioridad tendrá el proyecto o idea de inversión.

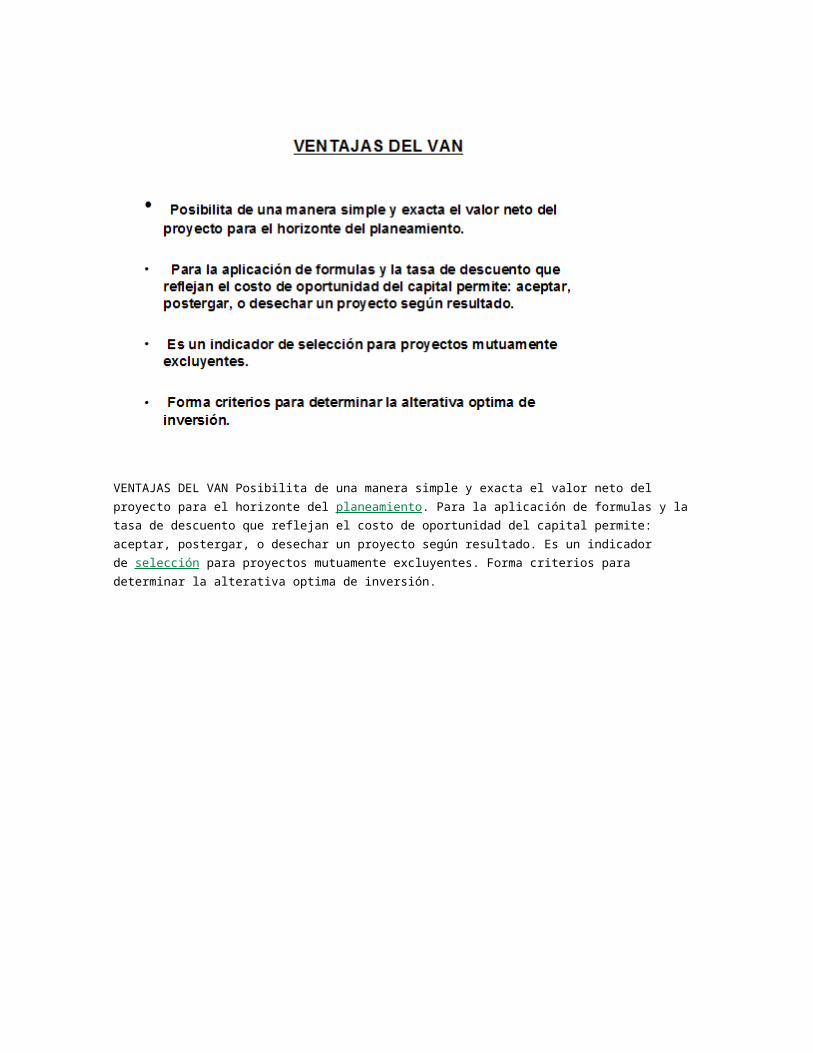

VENTAJAS DEL VAN Posibilita de una manera simple y exacta el valor neto del proyecto para el horizonte del planeamiento. Para la aplicación de formulas y la tasa de descuento que reflejan el costo de oportunidad del capital permite: aceptar, postergar, o desechar un proyecto según resultado. Es un indicador de selección para proyectos mutuamente excluyentes. Forma criterios para determinar la alterativa optima de inversión.

DESVENTAJAS DEL VAN Su aplicación presenta dificultad para determinar adecuadamente la tasa de actualización, elemento que juega un nivel importante en los resultados para determinarla tasa de actualización. La inversión es rentable solo si el valor actual del flujo de ingresos es mayor que el valor actual del flujo del costo, cuado estos se actualizan haciendo uso de la tasa de interés pertinente para el inversionista. o sea la inversión es rentable solo si la cantidad de dinero es menor que la cantidad de dinero que debo tener hoy para obtener un flujo de ingresos comparables al que genera el proyecto en cuestión.

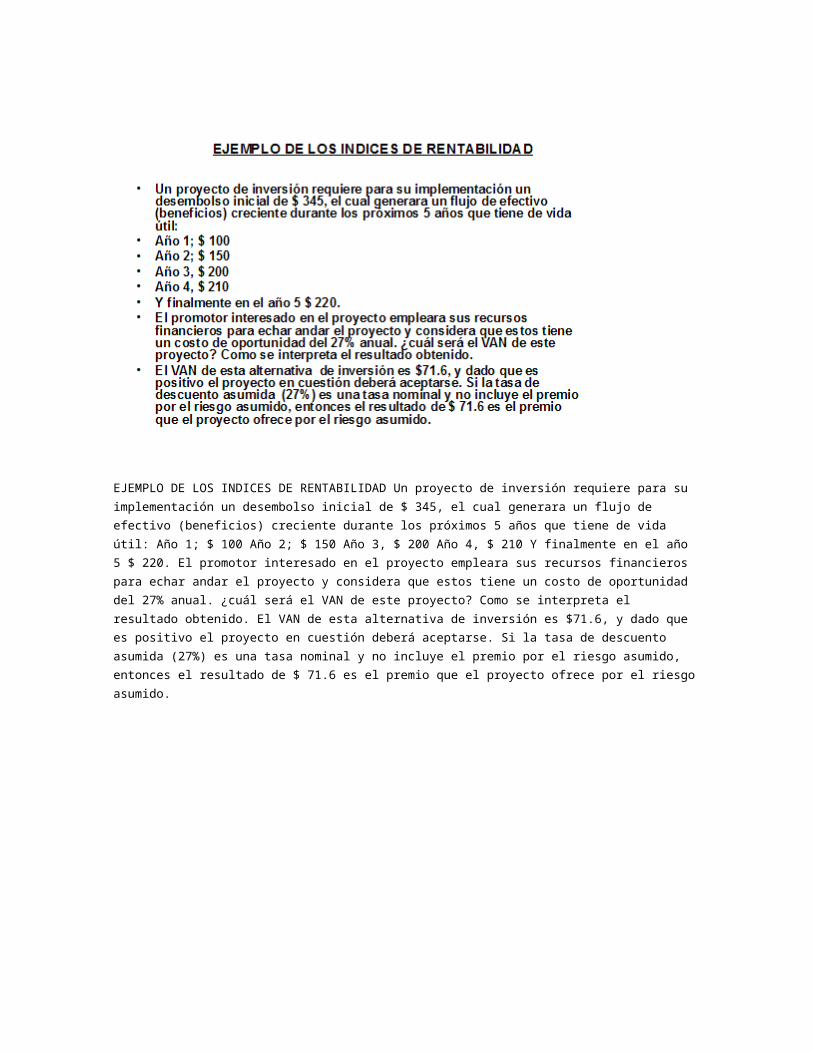

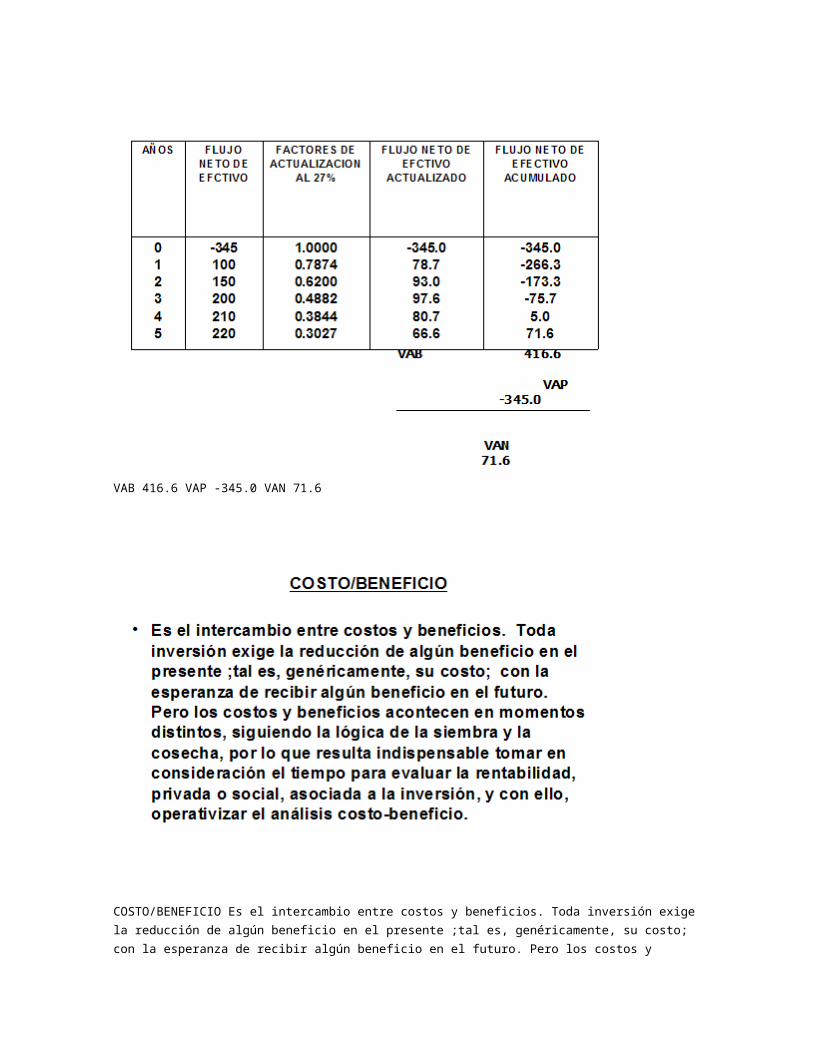

EJEMPLO DE LOS INDICES DE RENTABILIDAD Un proyecto de inversión requiere para su implementación un desembolso inicial de $ 345, el cual generara un flujo de efectivo (beneficios) creciente durante los próximos 5 años que tiene de vida útil: Año 1; $ 100 Año 2; $ 150 Año 3, $ 200 Año 4, $ 210 Y finalmente en el año 5 $ 220. El promotor interesado en el proyecto empleara sus recursos financieros para echar andar el proyecto y considera que estos tiene un costo de oportunidad del 27% anual. ¿cuál será el VAN de este proyecto? Como se interpreta el resultado obtenido. El VAN de esta alternativa de inversión es $71.6, y dado que es positivo el proyecto en cuestión deberá aceptarse. Si la tasa de descuento asumida (27%) es una tasa nominal y no incluye el premio por el riesgo asumido, entonces el resultado de $ 71.6 es el premio que el proyecto ofrece por el riesgo asumido.

VAB 416.6 VAP -345.0 VAN 71.6

COSTO/BENEFICIO Es el intercambio entre costos y beneficios. Toda inversión exige la reducción de algún beneficio en el presente ;tal es, genéricamente, su costo; con la esperanza de recibir algún beneficio en el futuro. Pero los costos y beneficios acontecen en momentos distintos, siguiendo la lógica de la siembra y la cosecha, por lo que resulta indispensable tomar en consideración el tiempo para evaluar la rentabilidad,

privada o social, asociada a la inversión, y con ello, operativizar el análisis costo-beneficio.

RELACION DE BENEFICIO/COSTO: A diferencia del VAN, cuyos resultados están expresados en términos absolutos, este indicador financiero expresa la rentabilidad en términos relativos. La interpretación de tales resultados es en céntimos por cada sol invertido. Note sin embargo , que los resultados obtenidos no se interpretan en forma porcentual si no como centavos por sol invertido . Y dado que este indicador (B/C) deriva del VAN, también requiere la existencia de una tasa de descuento para su calculo. · Formula de la relación Beneficio / Costo: La relación de B/C de un proyecto de inversión esta dada por el cociente que hay entre el Valor Actual Neto , y el Valor Actual de la inversión (VAP), es decir:

· Criterios De aceptación o Rechazo: De igual manera que el VAN, la formula de relación de B/C genera los siguientes dos criterios que guían las decisiones de aceptación o rechazo de proyectos: a) Si el B/C es 0 o positivo, el proyecto debe aceptarse. b) Si el B/C es negativo , el proyecto debe rechazarse. Todos los proyectos aceptados, constituyen una cartera o portafolio de inversión en el cual los proyectos se clasifican por grupos homogéneos en función déla actividad o giro de los mismos. Reacuerdo con la relación de B/C los proyectos o ideas de inversión tendrán una prioridad que será función directa del valor numérico del indicador, es decir: A mayor relación B/C, mayor prioridad.

VAN de este caso es a $ 71.6; cifra que puede calcularse también a partir de la relación B/C, de la siguiente manera: Si por cada peso invertido se tiene un rendimiento de 20.75 centavos, entonces el producto de Atl. rendimiento por el capital invertido reza igual al VAN. Esto es: (B/C) (VAP) = VAN (0.2075)(345) = $71.6 EJEMPLO DEL C/B

DESVENTAJAS DEL B/C: Este indicador no es totalmente confiable como herramienta de decisión; por que a

semejanza de la TIR; puede resultar ofreciendo valores iguales para proyectos cuyos valores actuales netos son sumamente distintos; pues ambos describen beneficios netos unitarios pero no dicen nada acerca de la totalidad de los beneficios netos producidos por el proyecto, se hace indispensable el uso del VAN como instrumento de decisión para fines de selección entre proyectos mutuamente excluyentes en lugar de la razón B/C.

TASA INTERNA DE RENDIMIENTO (TIR) Llamada también "Tasa Financiera de Rendimiento“ o "Tasa de Rendimiento Real" o "Tasa de Retorno Efectiva" o "Eficiencia Marginal del Capital" o "Rentabilidad Media de un Proyecto". Consiste en encontrar un tipo de interés mediante el cual se consiga igualar el valor actual neto previsto. A diferencia del VAN, cuyos resultados están expresados en términos absolutos, y desde la relación de B/C cuyos resultados están expresados en céntimos por cada sol invertido. La TIR expresa la rentabilidad en términos porcentuales.

Criterios de aceptación o rechazo de proyectos: La TIR, al igual que los indicadores anteriores (VAN y B/C) tiene dos criterios a seguir para aceptar o rechazar propuestas de inversión: a) Si la TIR es mayor o igual que la TREMA el proyecto se acepta. b) Si la TIR es menor que la TREMA el proyecto se rechaza. El calculo manual de la TIR se puede realizar básicamente de dos formas: analíticamente o por ensayo y error.

· Calculo de la TIR por aproximaciones sucesivas: Como podrá apreciarse, en la medida que el horizonte de

plantación del proyecto tiende a ser mayor a dos años la ecuación para encontrar la TIR se vuelve aproximadamente imposible de resolver manualmente, requiriéndose de alguna calculadora electrónica programada o de una computadora personal con un paquete financiero que permita realizar los cálculos. Para obviar tal dificultad y sacrificando la exactitud que elmétodo analítico proporciona, se ha diseñado un algoritmo de solución denominado “de ensayo y error” el cual se aplicara al caso anterior. El procedimiento del algoritmo de ensayo y error es el siguiente: · Se determina una primera aproximación a la TIR mediante: La suma de beneficios generados durante el horizonte: 200.

EJEMPLO DE LA TIR

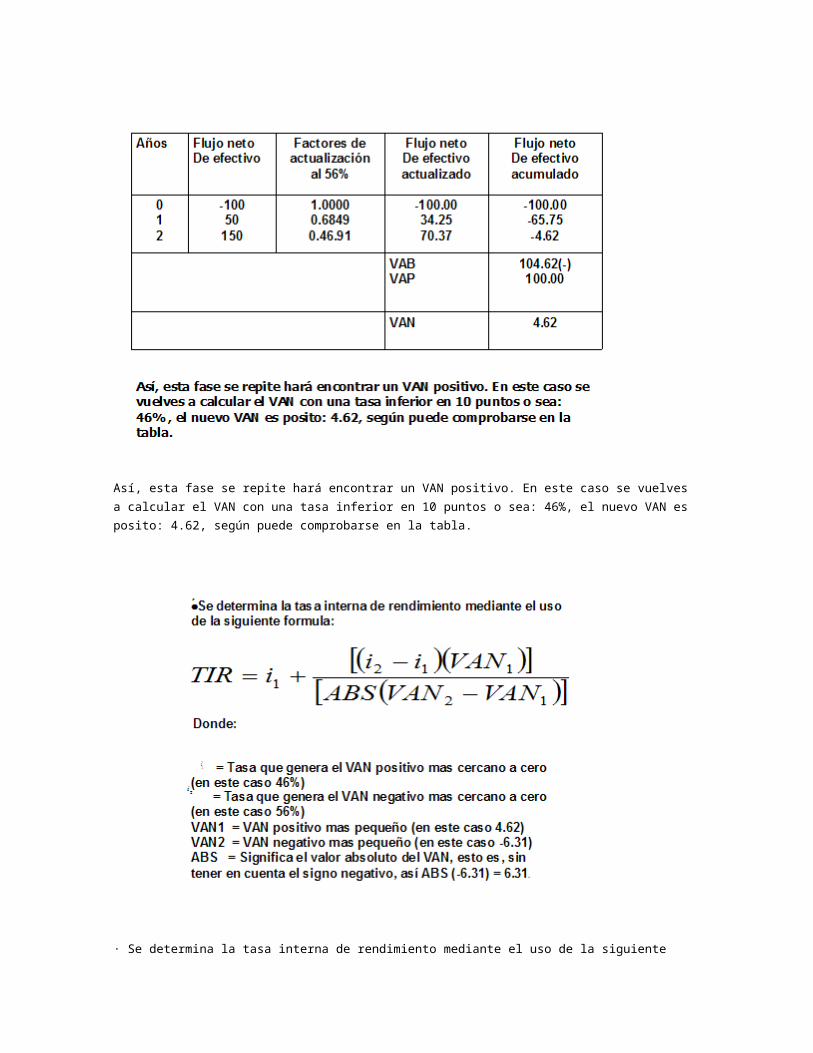

Así, esta fase se repite hará encontrar un VAN positivo. En este caso se vuelves a calcular el VAN con una tasa inferior en 10 puntos o sea: 46%, el nuevo VAN es posito: 4.62, según puede comprobarse en la tabla.

· Se determina la tasa interna de rendimiento mediante el uso de la siguiente formula: Donde: = Tasa que genera el VAN positivo mas cercano a cero (en este caso 46%) = Tasa que genera el VAN negativo mas cercano a cero (en este caso 56%) VAN1 = VAN positivo mas pequeño (en este caso 4.62) VAN2 = VAN negativo mas pequeño (en este caso -6.31) ABS = Significa el valor absoluto del VAN, esto es, sin tener en cuenta el signo negativo, así ABS (-6.31) = 6.31.

Aplicando las formula al caso que nos ocupa, se tiene que una TIR aproximada de 50.23%. Como puede advertirse la TIR encontrada por este método es muy parecida a la que se obtuvo a la aplicar el método analítico (50%).

VENTAJAS DE LA TIR: - Es un indicador que puede calcularse utilizando los datos correspondientes al proyecto prescindiendo hasta ciertos puntos, de la tasa o costo de oportunidad. - Es un indicador apropiado para seleccionar proyectos mutuamente excluyentes desde el punto de vista de la financiación. DESVENTAJAS DE LA TIR: - No es un indicador apropiado para los proyectos que tiene varias TIR, por que estos; tienen soluciones múltiples. - Su uso para criterios de inversión enfrenta dificultades e el supuesto caso de que los proyectos en cuestión son alternativas de otros proyectos.

Leer más: http://www.monografias.com/trabajos97/valor-actual-neto/valor-actual-neto.shtml#ixzz3o4GvhszF

« Blog

« LEY DE CONCURSOS Y QUIEBRAS

09 de Noviembre, 2009 □ General

Resumen de finanzas formulas T.I.R y V.A.N

Valor Futuro: Cantidad de dinero que vale una inversión después de uno o más períodos. Aquí veremos inversión a un período e inversión a múltiples períodos.

Inversiones de un período: Inversión de $100 en una caja de ahorro que paga 10% de interés anual. Devengará $10 de intereses lo que implica una inversión al cabo de un año de $110.

Inversiones de más de un período: Manteniendo el monto inicial de $100 y la tasa del 10%, pero llevando el horizonte de inversión a 2 años nos encontramos con lo siguiente: Tendremos los $110 al cabo del primer año, a los que le sumamos nuevamente el 10% de intereses lo que lleva al valor de la inversión al cabo de los 2 años al valor de $121. Estos $121 tienen 4 partes, la primera es el capital original de $100, la segunda los $10 que ganó en el primer período y la tercera son los otros $10 que ganó en el tercer período, lo cual da un total de $120. El último dólar que adquirimos son los intereses que ganaremos en el segundo año sobre el interés pagado en el primero: $10 por 10%=$1.

El proceso de acumular o reinvertir intereses sobre una inversión a lo largo del tiempo para ganar más intereses se denomina composición o capitalización. La capitalización de los intereses significa ganar intereses sobre intereses, y nos referimos al resultado como interés compuesto. Bajo un interés simple, el interés no es reinvertido, y por lo tanto los intereses se ganan en cada período sólo sobre el capital original.

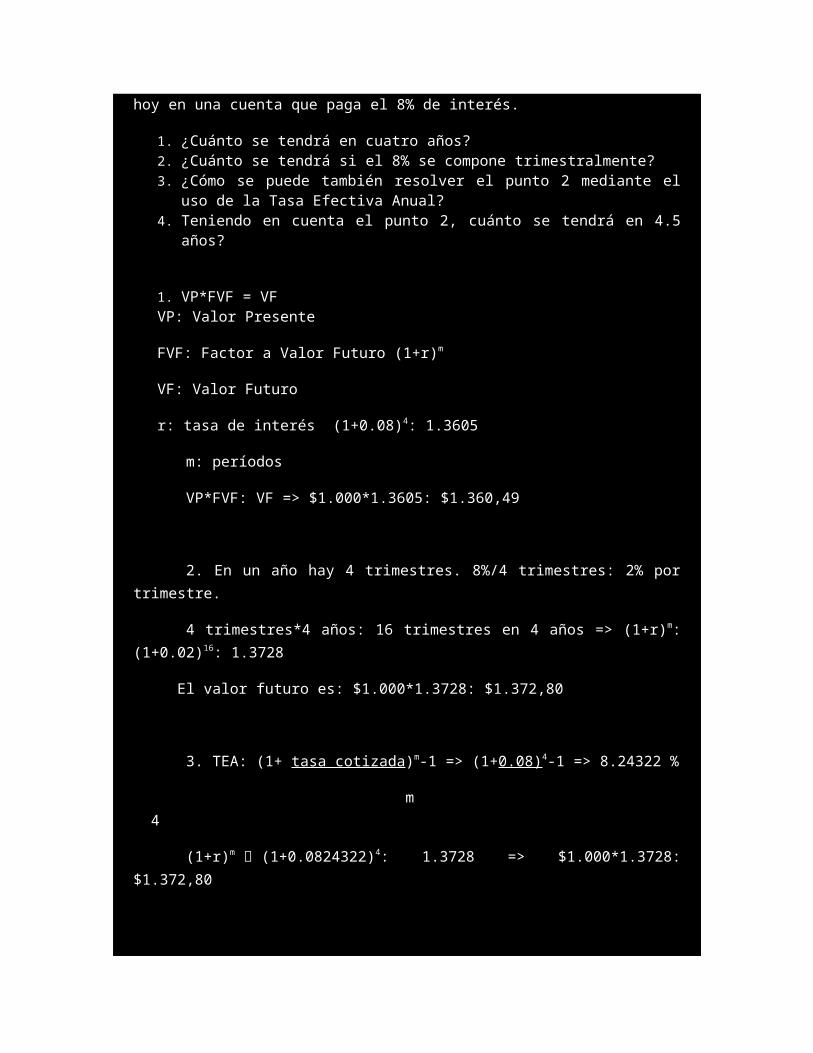

Cálculo de valores futuros: Suponga que se depositan $1.000 hoy en una cuenta que paga el 8% de interés.

1. ¿Cuánto se tendrá en cuatro años?2. ¿Cuánto se tendrá si el 8% se compone trimestralmente?3. ¿Cómo se puede también resolver el punto 2 mediante el uso de la Tasa Efectiva

Anual?4. Teniendo en cuenta el punto 2, cuánto se tendrá en 4.5 años?

1. VP*FVF = VFVP: Valor Presente

FVF: Factor a Valor Futuro (1+r)m

VF: Valor Futuro

r: tasa de interés (1+0.08)4: 1.3605

m: períodos

VP*FVF: VF => $1.000*1.3605: $1.360,49

2. En un año hay 4 trimestres. 8%/4 trimestres: 2% por trimestre.

4 trimestres*4 años: 16 trimestres en 4 años => (1+r)m: (1+0.02)16: 1.3728

El valor futuro es: $1.000*1.3728: $1.372,80

3. TEA: (1+ tasa cotizada)m-1 => (1+0.08)4-1 => 8.24322 %

m 4

(1+r)m (1+0.0824322)4: 1.3728 => $1.000*1.3728: $1.372,80

4. Opción a: $1.000*(1+0.08)4.5*4: $1.000*(1.02)18: $1.428,25

4

Para ilustrar el efecto de la capitalización a lo largo de horizontes de tiempo muy prolongados, consideremos el caso de Meter Minuit y los indios americanos. En 1626 Minuit compró la totalidad de la isla de Manhattan en aproximadamente $24 que fueron pagados con bienes. Esto parece muy barato, pero puede ser que los indios hayan hecho buen trato. Para entender por qué supongamos que los indios hayan cambiado esos bienes por dinero en efectivo y hubieran invertido dichos fondos al 10%. Cuánto valdría esto al día de hoy? Han pasado aprox. 379 años desde que se celebró la transacción. Esos $24 hubieran ascendido a un valor sustancial dado por el Factor de Valor Futuro:

(1 + r)m => (1 + 0,10)379 => 4.900.000.000.000.000

Este factor multiplicado por $24 nos lleva a un valor de 117.600.000.000.000.000, o algo así como $117.600 billones. Esta suma sería suficiente para comprar la comunidad americana y

aún sobraría dinero para comprar Canadá, México y gran parte del mundo.

Este factor de valor futuro puede aplicarse para cálculos de crecimiento. Por ejemplo, si una compañía tiene 10.000 empleados, y estimamos que la nómina de empleado crecerá al 3% anual, dentro de 5 años tendremos una totalidad de 11.593 empleados. Habrá aproximadamente una cifra extra de 1.593 empleados al cabo de los 5 años. Este mismo concepto puede aplicarse tanto a la distribución de dividendos como al crecimiento de ventas.

Valor presente y procesos de descuento:

Cuando hablamos de valor futuro, estamos en preguntas como, a cuánto crecerá mi inversión de $2.000 si gana un rendimiento de 6.5% anual durante los 6 años siguientes? La respuesta es el valor futuro y equivale a aproximadamente $2.918. Existe otro tipo de cuestiones que se plantea aún más frecuentemente en la administración financiera y que está relacionado con el valor futuro. Suponga que usted necesita tener $10.000 dentro de 10 años, y que puede ganar 6.5% sobre sus inversiones. Cuánto tendrá que invertir hoy para lograr su meta? La respuesta es $5.327,26.

Valor Presente = Valor Futuro / (1 + d) n donde a 1 / (1 + d) n le llamamos“factor de descuento”

VP = $10.000 / (1 + 0,065) 10

VP = $10.000 x (1 / 1,8771) => $10.000 x 0.532726

VP = $5.327,26

$5.327,26 es la suma que invertiría hoy para tener al cabo de 10 años $10.000 si la tasa fuera del 6.5% anual. El valor presente es justamente lo opuesto al valor futuro. En lugar de capitalizar el dinero hacia el futuro lo descontamos hacia el presente.

El cálculo del valor presente de un flujo futuro de efectivo para determinar su valor actual recibe el nombre de valuación por flujo de efectivo descontado (FED).

A continuación un cuadro con los valores presentes de los factores de interés:

A medida que crece el plazo para el pago, los valores presentes disminuyen. Los valores presentes tienden a empequeñecer a medida que crece el horizonte de tiempo. Si logramos ver lo suficientemente lejos, estos valores siempre se acercarán a cero. Además, para un plazo determinado, entre más alta sea la tasa de descuento más bajo será el valor presente. Los valores presentes y las tasas de descuento están inversamente relacionados.

Valor Presente versus Valor Futuro

Factor de Valor Futuro = (1 + r) t

Factor de Valor Presente = 1 / (1 + r) t

Entonces,

VP = VF x [1 / (1 + r) t ]

Es posible encontrar cualquiera de los cuatro componentes (VP, VF, r o t) dados los otros tres.

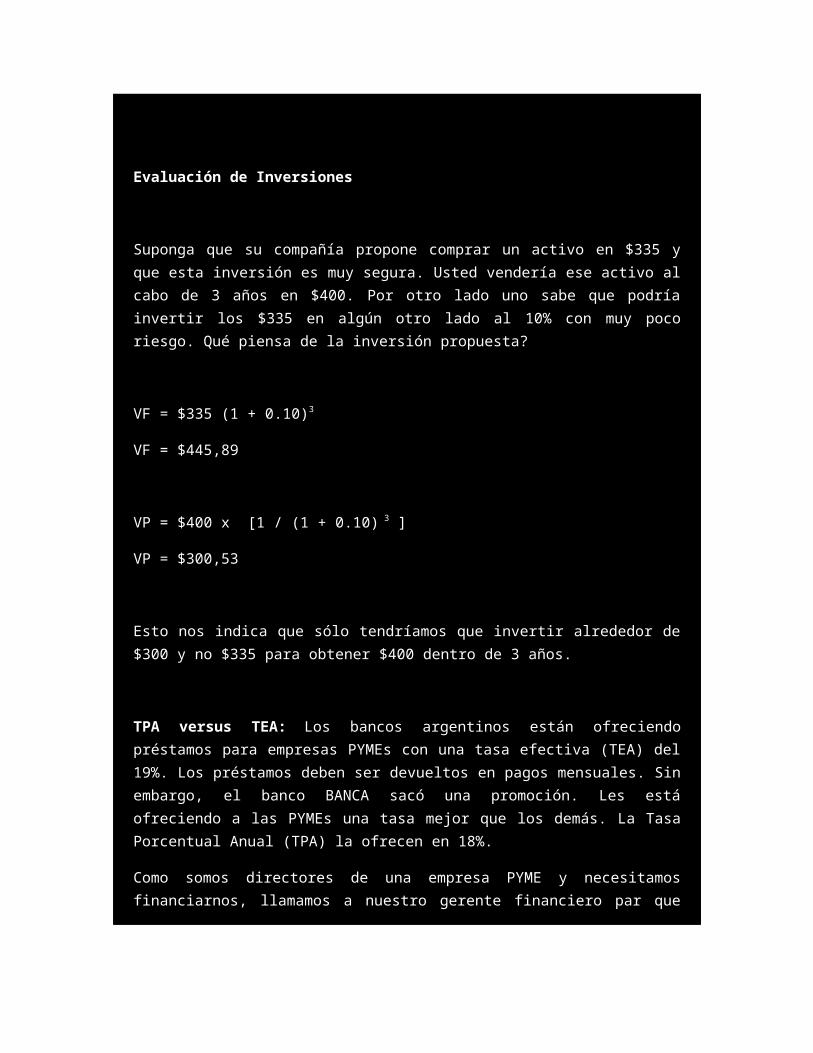

Evaluación de Inversiones

Suponga que su compañía propone comprar un activo en $335 y que esta inversión es muy segura. Usted vendería ese activo al cabo de 3 años en $400. Por otro lado uno sabe que podría invertir los $335 en algún otro lado al 10% con muy poco riesgo. Qué piensa de la inversión propuesta?

VF = $335 (1 + 0.10)3

VF = $445,89

VP = $400 x [1 / (1 + 0.10) 3 ]

VP = $300,53

Esto nos indica que sólo tendríamos que invertir alrededor de $300 y no $335 para obtener $400 dentro de 3 años.

TPA versus TEA: Los bancos argentinos están ofreciendo préstamos para empresas PYMEs con una tasa efectiva (TEA) del 19%. Los préstamos deben ser devueltos en pagos mensuales. Sin embargo, el banco BANCA sacó una promoción. Les está ofreciendo a las PYMEs una tasa mejor que los demás. La Tasa Porcentual Anual (TPA) la ofrecen en 18%.

Como somos directores de una empresa PYME y necesitamos financiarnos, llamamos a nuestro gerente financiero par que nos diga si esta promoción es realmente tan buena.

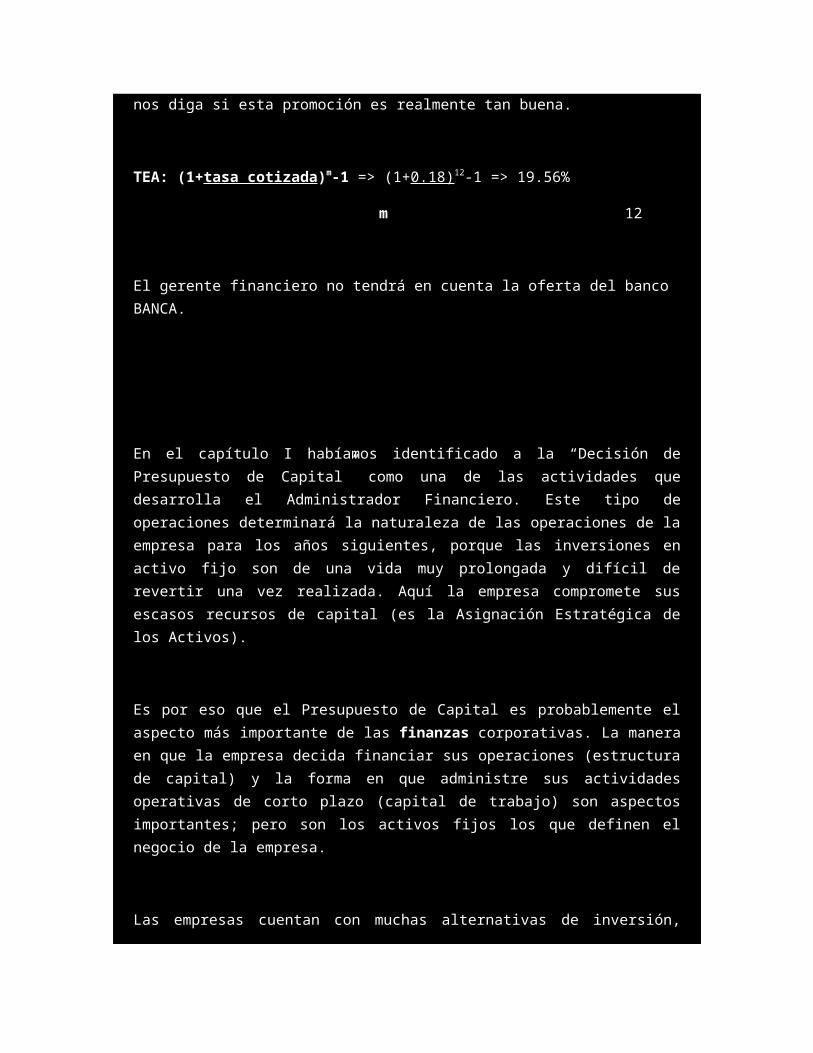

TEA: (1+tasa cotizada)m-1 => (1+0.18)12-1 => 19.56%

m 12

El gerente financiero no tendrá en cuenta la oferta del banco BANCA.

En el capítulo I habíamos identificado a la “Decisión de Presupuesto de Capital” como una de las actividades que desarrolla el Administrador Financiero. Este tipo de operaciones determinará la naturaleza de las operaciones de la empresa para los años siguientes, porque las inversiones en activo fijo son de una vida muy prolongada y difícil de revertir una vez realizada. Aquí la empresa compromete sus escasos recursos de capital (es la Asignación

Estratégica de los Activos).

Es por eso que el Presupuesto de Capital es probablemente el aspecto más importante de las finanzas corporativas. La manera en que la empresa decida financiar sus operaciones (estructura de capital) y la forma en que administre sus actividades operativas de corto plazo (capital de trabajo) son aspectos importantes; pero son los activos fijos los que definen el negocio de la empresa.

Las empresas cuentan con muchas alternativas de inversión, sólo algunas de ellas son alternativas valiosas. La esencia de una administración financiera exitosa es aprender a discriminar entre ellas. Ahora analizaremos diferentes procedimientos que se usan en la práctica.

VALOR PRESENTE NETO:

Conviene realizar una inversión cuando esta crea valor para sus propietarios. Creamos valor al identificar una inversión que vale más en el mercado que lo que nos cuesta su adquisición. Es cuando el todo vale más que la suma de las partes. La diferencia entre el valor de mercado de una inversión y su costo recibe el nombre de VPN. Es una medida de la cantidad de valor que se crea o añade el día de hoy como resultado de haber realizado una inversión. Dado el objetivo de crear valor para los accionistas, el proceso del presupuesto de capital puede visualizarse como una búsqueda de inversiones que tienen un VPN positivo.

Basado en los Cap 5 y 6, en primer lugar tratamos de estimar los flujos futuros de efectivo que producirá el nuevo negocio. Posteriormente aplicaremos nuestro procedimiento de flujo de efectivo descontado para estimar el VP de dichos flujos. Una vez que tengamos esta estimación, determinaremos el VPN como la diferencia entre el valor presente de los flujos futuros de efectivo y el costo de la inversión.

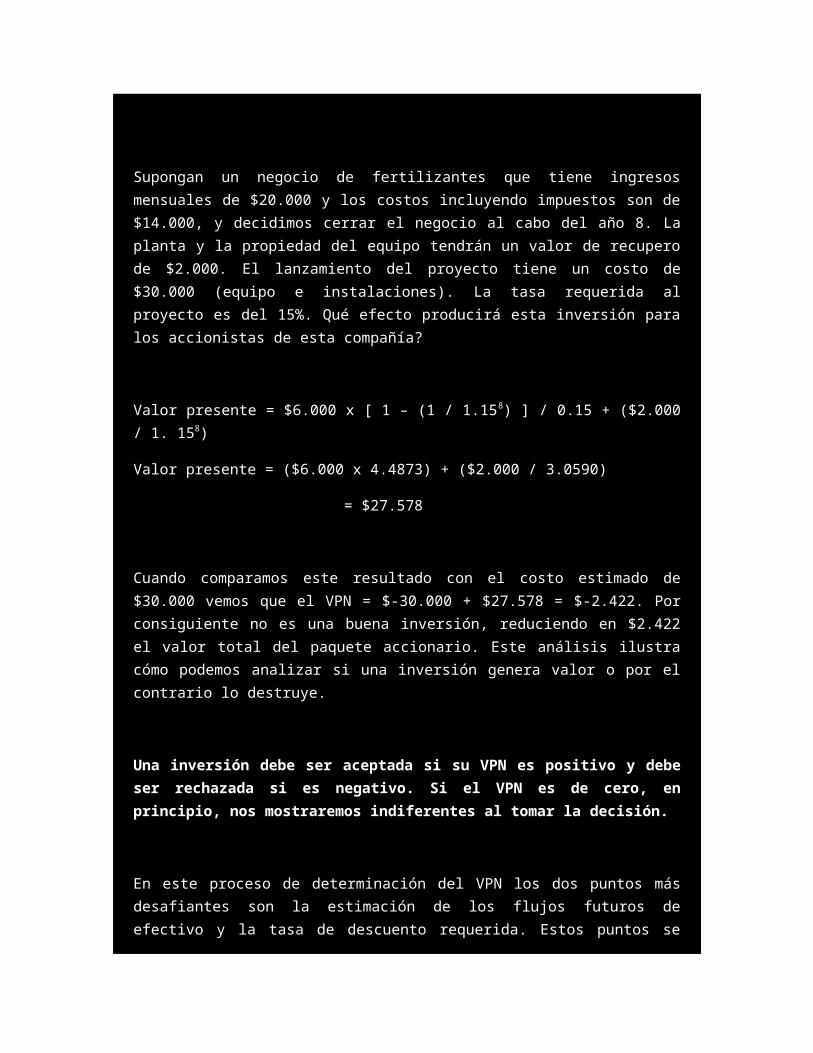

Supongan un negocio de fertilizantes que tiene ingresos mensuales de $20.000 y los costos incluyendo impuestos son de $14.000, y decidimos cerrar el negocio al cabo del año 8. La planta y la propiedad del equipo tendrán un valor de recupero de $2.000. El lanzamiento del proyecto tiene un costo de $30.000 (equipo e instalaciones). La tasa requerida al proyecto es del 15%. Qué efecto producirá esta inversión para los accionistas de esta compañía?

Valor presente = $6.000 x [ 1 – (1 / 1.158) ] / 0.15 + ($2.000 / 1. 158)

Valor presente = ($6.000 x 4.4873) + ($2.000 / 3.0590)

= $27.578

Cuando comparamos este resultado con el costo estimado de $30.000 vemos que el VPN = $-30.000 + $27.578 = $-2.422. Por consiguiente no es una buena inversión, reduciendo en $2.422 el valor total del paquete accionario. Este análisis ilustra cómo podemos analizar si una inversión genera valor o por el contrario lo destruye.

Una inversión debe ser aceptada si su VPN es positivo y debe ser rechazada si es negativo. Si el VPN es de cero, en principio, nos mostraremos indiferentes al tomar la decisión.

En este proceso de determinación del VPN los dos puntos más desafiantes son la estimación de los flujos futuros de efectivo y la tasa de descuento requerida. Estos puntos se analizarán en capítulos posteriores.

REGLA DEL PERÍODO DE RECUPERACIÓN:

En la práctica esta técnica es muy utilizada por su facilidad de aplicación y porque, como ya veremos, es un método muy intuitivo. Es el período que se requiere para recuperar nuestra

inversión inicial

Basándose en la regla del período de recuperación, una inversión es aceptable si el período calculado es inferior al número de años previamente especificado.

Cuando la regla del período de recuperación se compara con el VPN, la primera muestra algunas ventajas importantes. El período de recuperación se calcula mediante el simple expediente de añadir los flujos de efectivo futuros. No existe ningún descuento de flujos, por lo que el valor del dinero a través del tiempo se ignora por completo. También deja de considerar cualquier diferencia de riesgo, calculándose de la misma manera tanto para proyectos riesgosos como para proyectos seguros. Tal vez el problema más importante radica en la determinación del período de corte esperado, ya que no disponemos de una base objetiva para elegir una cifra en particular (por ej. cuando esperamos que la inversión se recupere en dos años, por decir, o tal vez en un año y medio).

Lo que es más serio, por este criterio los flujos posteriores al período de corte solicitado, son ignorados por completo. Aquí lo veremos con un ejemplo:

Consideremos dos inversiones, una a largo plazo y la otra a corto plazo. Ambos proyectos tienen un costo similar de $250. El período de recuperación de la inversión a largo plazo es de 2.5 años (2 años + $50 / $100) y el de corto plazo es de 1.75 años (1 año + $150/$200). Con un período de corte de dos años la inversión a corto plazo es aceptable y la de largo plazo no lo es. Es este razonamiento acertado? Si consideráramos una tasa requerida del 15% podemos calcular el VPN de ambas inversiones:

VPN (corto plazo) = $-250 + ($100 / 1.15) + ($200 / 1.152) = $-11.81

VPN (largo plazo) = $-250 + ($100 x [ 1 – (1 / 1.154) ] / 0.15 = $35.50

Ahora tenemos un problema, el VPN de la inversión a corto plazo es negativo. Es decir, emprenderlo disminuirá el valor para los accionistas. Si eligiéramos la inversión de largo

plazo incrementaríamos el capital accionario.

Redención de las cualidades de la regla:

A pesar de sus desventajas la regla del período de recuperación es muy utilizada por las grandes compañías cuando deben tomar decisiones relativamente menores. Muchas decisiones no justifican un análisis detallado porque su costo superaría una posible pérdida por error. Además de su simplicidad, tiene otras dos características positivas: 1) tiene preferencia por la liquidez, es decir, tiende a favorecer a aquellas inversiones que liberan efectivo para uso inmediato 2) los flujos de efectivo esperados a posteriori, probablemente sean más inciertos por lo tanto menos relevantes. De todas maneras, lo hace de una manera extrema, los ignora totalmente.

En síntesis, el período de recuperación es un cierto tipo de medida de “punto de equilibrio” contable pero no en el sentido económico (porque no tiene en cuenta el valor tiempo del dinero, concepto muy importante en finanzas como ya hemos mencionado con anterioridad). El aspecto relevante es saber si la inversión genera o no valor para el accionista, y no el tiempo necesario para recuperar la inversión inicial. Sin embargo, esta regla es tan sencilla que las empresas la utilizan con frecuencia como método alternativo de selección. Es por eso que ha sobrevivido tanto tiempo !!!!!!

REGLA DEL PERÍODO DE RECUPERACIÓN DESCONTADO:

Es una variante del método anterior, aunque eliminando una de las desventajas de aquél respecto de la importancia del valor tiempo del dinero.

Con base en la regla del período de recuperación descontado, una inversión será aceptable si su período de recuperación descontado es inferior al número de años previamente especificado.

Si observamos los flujos de efectivo acumulados, notaremos que el período de recuperación regular es de tres años. Sin embargo, los flujos de efectivo descontados se recuperan recién en el cuarto año como podemos ver en el cuadro adjunto. Podemos decir que, en nuestro ejemplo, recuperamos nuestro dinero junto con los intereses que podríamos haber ganado invirtiéndolo en otro negocio (a la tasa requerida), en un período de cuatro años.

Si un proyecto se llega a recuperar sobre una base descontada, deberá tener VPN positivo (este argumento supone que los flujos de efectivo, con excepción del primero, son todos positivos. Cuando no lo son estos enunciados no son necesariamente correctos). Esto es cierto debido a que, por definición, el VPN es cero cuando la suma de los flujos de efectivo descontados es igual a la inversión inicial. Por ejemplo, al cabo del año 5, el VPN es de $56, que representa el valor de flujo de efectivo que se genera después del período de recuperación descontado.

En este criterio el punto de corte aún se tiene que elegir arbitrariamente, y que los flujos de efectivo que lo transponen son ignorados. Como resultado de ello, un proyecto con un VPN positivo puede aparecer inaceptable, debido a que el punto de corte está demasiado próximo. Además, el solo hecho que un proyecto tenga un período de recuperación descontado más corto que otro no significa que tenga un VPN más grande.

Si el punto de corte elegido estuviera lo suficientemente lejos la regla del período de recuperación descontado sería la misma que la del VPN. También sería la misma que la regla del IR que se considera en una sección posterior.

En la práctica este método no se utilizada demasiado porque es prácticamente similar al VPN y este último tiene mayor rigor conceptual.

REGLA DEL RENDIMIENTO CONTABLE PROMEDIO:

Otro enfoque es el del Rendimiento Contable Promedio o RCP.

RCP = Utilidad Neta Promedio / Valor Contable de Libros Promedio.

En este método tomamos la utilidad neta promedio de los años del proyecto (última línea del Estado de Resultados) y lo dividimos por el valor contable en libros promedio, que es el valor inicial de la inversión contemplando la amortización en cada uno de los períodos. El rendimiento del proyecto se compara con el rendimiento promedio de la empresa, y en el caso que sea mayor se optará por el proyecto, de lo contrario se descartará.

Con base en la regla del rendimiento contable promedio, un proyecto será aceptable si supera el rendimiento contable promedio fijado como meta.

La RCP no es una tasa de rendimiento con un sentido económico, pasa por alto el valor del dinero a través del tiempo. Se considera el futuro cercano y distante de la misma manera. Al no tener parámetro en el mercado financiero establecer una tasa de corte es también arbitrario, a lo sumo se puede comparar contra el rendimiento promedio de la compañía. En lugar de utilizar los flujos de efectivos y el valor de mercado, utiliza la utilidad neta y el valor de libros, dos sustitutos muy deficientes.

La única ventaja que tiene es que es fácil de calcular y de obtener la información contable. Es importante añadir que toda vez que tengamos la información contable disponible podemos convertir la información a flujo de efectivo.

TASA INTERNA DE RETORNO (TIR)

Esta es la alternativa más importante al VAN. Con la TIR tratamos de encontrar una sola tasa de rendimiento que resuma las bondades del proyecto. Es una tasa interna porque sólo depende de los flujos de efectivo de una inversión en particular, no de tasas que se ofrezcan

en alguna parte.

Con base en la regla de la TIR, una inversión es aceptable si la TIR es superior al rendimiento requerido. La TIR de una inversión es el rendimiento requerido que da como resultado un VPN de cero, cuando se usa como tasa de descuento.

Veámoslo con un ejemplo simple. Una inversión demanda $100 en el día de hoy y pagará $110 dentro de un año. Cuál es la TIR? En función de la definición podemos presentar la fórmula de la siguiente manera:

VPN = 0 = $-100 + [ 110 / (1 + TIR) ]

TIR = 10%

Lo que hemos ilustrado ahora es que la TIR sobre una inversión es la tasa de descuento que hace al VPN sea igual a cero. Es un poco más complejo de determinar cuando tenemos más de un período, en donde tenemos que utilizar el mismo procedimiento de tanteo que utilizamos para la tasa desconocida de una anualidad (capítulo V) o cuando determinamos el rendimiento a vencimiento sobre un bono (capítulo VII). Suponiendo que la inversión de $100 generase flujos de efectivo de $60 al final de dos años, la relación sería la siguiente:

VPN = 0 = $-100 + $60 / (1 + TIR) + $60 / (1 + TIR2)

Con una tasa del 10% VPN = $4.13 = $-100 + $60 / (1 + 1.10) + $60 / (1 + 1.102)

Si ahora probamos con una tasa del 13.10%

VPN = 0 = $-100 + $60 / (1 + 1.131) + $60 / (1 + 1.1312)

Si nuestro emprendimiento tiene una tasa de rendimiento requerida mayor al 13.1% dejaríamos de lado la inversión, si fuera menor la llevaríamos a cabo.

La manera más sencilla de ilustrar la relación que existe entre el VPN y la TIR es incluir en una gráfica las cifras que abajo se detallan:

Mientras los flujos de efectivo sean convencionales (el primer flujo negativo de la inversión inicial y los restantes de repago positivos) y el proyecto sea independiente (la decisión de aceptar o rechazar no afecta la decisión de aceptar o rechazar cualquier otro), la regla de la TIR y del VPN siempre conducen a decisiones idénticas. Por lo general la primera de estas dos condiciones se verifica, no ocurriendo lo mismo con la segunda.

Problemas con la TIR:

FLUJOS DE EFECTIVO NO CONVENCIONALES:

Suponga que tenemos un proyecto de explotación de minas, que requiere una inversión inicial de $60. En el primer año tendrá un flujo de efectivo de $155 y en el segundo, como la mina se agota, tendremos que desembolsar $100 para restaurar el terreno. Aquí tenemos dos flujos negativos (inicio y fin del segundo año) y uno positivo (primer año).

Aquí podemos observar que el VAN = 0 tanto cuando la TIR es 25% como cuando es de 33.3%. Esto es complejo, los computadores reportan la primera tasa de rendimiento que encuentran y otros simplemente la más baja. Muchas compañías se encuentran ante este problema debido a que cuando cierran su explotación (petroleras, mineras, petroquímicas, nucleares, etc) debido a su proceso productivo peligroso tienen que correr con costos de desmantelamiento enormes, creando un más que importante flujo de efectivo negativo al final de la vida del proyecto. El filósofo y matemático Descartes, encontró que, en principio, existirán tantas TIR como tantos cambios de signos existan en la proyección de flujos de efectivos (para ser más precisos, en el caso de cinco cambios de signos podrán existir cinco TIR, tres TIR o una TIR; en el caso de dos cambios de signos, habrá dos TIR o ninguna).

En resumen, cuando los flujos de efectivo no son convencionales la TIR se comporta de manera confusa. Esto no debe preocuparnos porque la alternativa del VAN funciona muy bien.

INVERSIONES MUTUAMENTE EXCLUYENTES

Incluso cuando existe tan sólo una tasa de rendimiento puede presentarse un problema cuando se trata de inversiones mutuamente excluyentes. Si dos inversiones X e Y son mutuamente excluyentes significa que optar por una de ellas implica descartar la otra. Cuál de ellas será la mejor? La respuesta es sencilla, por medio del VPN podemos decidir cuál es mejor. Si buscamos por análisis de TIR podemos caer en un error.

Consideremos los siguientes flujos de efectivo provenientes de dos inversiones:

La TIR de A es de 24% y la de B es de 21%. Como son inversiones mutuamente excluyentes sólo podemos emprender una sola. La intuición nos indica que la inversión A es mejor. Desafortunadamente la TIR de una inversión no siempre es nuestra mejor amiga, y eso lo comprobamos con el cuadro adjunto arriba. B tiene el mayor flujo de efectivo pero se recupera más lentamente que A. Como resultado tiene un VPN más alto a tasas de descuento más bajas (porque los flujos más importantes se encuentran alejados del inicio).

Los rangos de VPN y de TIR entran en conflictos en el caso de algunas tasas de descuento. Por ejemplo, hasta tasas de descuento del 10% el VPN nos indica optar por el proyecto B mientras que la TIR apuesta por el proyecto A. Recordemos que en última instancia queremos crear valor para el accionista, por lo que la opción del VPN más alto será el proyecto preferido, independientemente de los rendimientos relativos que provee la TIR.

De todas maneras la TIR tiene muchas ventajas, entre ellas que a los empresarios les atrae hablar en términos relativos (rendimientos en %) más que en términos monetarios absolutos. Además para determinar el VAN debemos conocer la tasa requerida, y en el caso de la TIR no es necesario, porque la tasa de corte es la que se determina.

INDICE DE RENTABILIDAD

Se define como el VP de los flujos futuros de efectivo dividido por la inversión inicial. De una manera más general, si un proyecto tiene VPN positivo, el VP de los flujos futuros será mayor que la inversión inicial. En este caso el IR será mayor a uno. Será inferior a uno en el caso que el proyecto tenga VPN negativo.

El IR es muy similar al VPN. Sin embargo puede llevar a tomar decisiones equivocadas. Supongamos que una inversión tiene un costo de $5 con un VP de $10, y otra inversión cuesta $100 con un VP de $150. En el primer caso tiene un VPN de $5 con un IR de 2, y en el segundo caso tendrá un VPN de $50 con un IR de 1.5. Si estas inversiones son mutuamente excluyentes, la segunda será la preferida, aún cuando tenga un IR más bajo.

Prácticas del Presupuesto de Capital

Por lo general las empresas utilizan criterios múltiples para evaluar una propuesta. Supongamos que tenemos una inversión con VPN positivo. Parece tener un periodo de recupero corto y un RCP muy alto. Los diferentes indicadores parecen estar de acuerdo.

Más del 80% de las empresas reconocen utilizar el período de recuperación. El enfoque menos común es el que se basa en el RCP, con el 59%. La TIR es el método comúnmente utilizado como criterio principal (65%) seguido muy de lejos por el VPN (17%). Entre estos dos criterios encontramos que el 82% los utiliza como criterio principal. El período de recuperación rara vez se utiliza como el criterio primario (5%), pero es el método secundario que se usa con mayor frecuencia.

En 1959 sólo 19% de las empresas empleaban la TIR o el VPN, a la vez que el 68% utilizaba el período de recuperación o los rendimientos contables. A lo largo del tiempo resulta claro que tanto la TIR como el VPN se han convertido en los criterios dominantes (porque tienen en cuenta el valor tiempo del dinero).

Toma de decisiones en proyectos de inversión:

Flujos de efectivo del proyecto: una visión inicial: El primer paso en un proyecto de inversión es identificar qué flujos de efectivo son relevantes y cuáles no.

Flujos de efectivo incrementales: Es la diferencia que existe entre los flujos de efectivo futuros que se lograrían en una empresa con un proyecto y los flujos de efectivo futuros sin dicho proyecto.

El principio de independencia: Es la evaluación de un proyecto que tiene como base los flujos de efectivo incrementales del proyecto. Una vez determinados los flujos de efectivo incrementales derivados de la realización del proyecto, se puede considerar al proyecto como una especie de “mini empresa”, con sus propios ingresos y costos futuros, sus propios activos y, por supuesto, sus propios flujos de efectivo.

Flujos de efectivo incrementales: Sería suficientemente fácil decidir si un flujo de efectivo es o no incremental. Aún así existen unas cuantas situaciones en las que es fácil cometer errores.

Costos hundidos: Es un costo en el que ya se ha incurrido y que no se puede eliminar, por lo que no se debe tomar en cuenta en una decisión de inversión. La empresa debe pagar este costo de cualquier manera, por lo que no es relevante para la decisión en cuestión (ejemplo del costo en consultoría para determinar si el proyecto debe hacerse o no – es un costo hundido, no debe incluirse).

Costo de oportunidad: Siempre pensamos que los costos sólo son aquellos que implican desembolso de dinero, y no siempre es así. Costo de oportunidad es ligeramente distinto. Es la alternativa más valiosa a la que se renuncia si se lleva a cabo una inversión en particular. Si quisiéramos hacer una inversión inmobiliaria en el lugar donde está un viejo molino adquirido en $100.000 algunos años atrás, tendríamos que cargar al proyecto bajo análisis ya no los $100.000 (costo hundido) sino la cantidad de dólares que me podría reportar el inmueble si hoy lo vendiera (precio del inmueble, o flujos futuros dependiendo el destino que hoy le di a dicha fábrica).

Efectos colaterales: no sería inusual que un proyecto tuviera efectos colaterales, o de desbordamiento, tanto buenos como malos (canibalización entre productos de una misma línea, por ejemplo Meriva con Zafira en Chevrolet). El efecto negativo recibe el nombre de erosión. En el caso de la erosión los flujos de efectivo provenientes de la nueva línea deberían ajustarse en forma descendente para reflejar así las utilidades perdidas en otras líneas de productos. La erosión es únicamente relevante cuando las ventas no se perderían de ninguna otra manera (otro ejemplo es la construcción de Euro Disney erosionando los ingresos de Disney Land). Muchas veces el efecto desbordamiento es positivo, como en el caso de las impresoras en Hewlett-Packard, donde los cartuchos de impresoras son los que le generen el ingreso más importante a esta compañía.

Capital de Trabajo Neto (CTN): Un proyecto en general requerirá que la empresa invierta en CTN además de sus inversiones en activo de largo plazo. Por ejemplo se requerirá cierta cantidad de efectivo disponible para pagar cualquier gasto que se presente. El proyecto también necesitará de una inversión inicial en inventarios y cuentas por cobrar (para cubrir las ventas a crédito). Una parte de este financiamiento tomará la forma de cuentas por pagar a proveedores, pero la empresa tendrá que proporcionar el faltante. La empresa suministra capital de trabajo neto al principio y lo recupera hacia el final de la vida del proyecto ya que en ese momento se venden las existencias de inventario, se cobran las cuentas por cobrar, por lo que la inversión en capital de trabajo de la empresa se parece a

un préstamo hecho al proyecto.

Costo de financiamiento: En el análisis del proyecto no se incluyen los costos de financiamientos (tales como intereses o pagos de dividendo). La razón es que lo que se interesa analizar es el flujo de efectivo derivado de los activos y no el flujo que se destina a los acreedores y a los propietarios de la empresa (mezcla de financiación). Este último será un aspecto que se analizará por separado en los siguientes capítulos.

Estados Financieros Pro forma y Flujos de Efectivo de los proyectos:

Los estados financieros pro forma son aquellos estados financieros que proyectan las operaciones que se realizarán en años futuros. Se necesita estimar cantidades vendidas, precio de venta por unidad, costo variable, y costos fijos totales, además de la inversión total requerida, incluyendo el CTN.

Ejemplo: Unilever quiere sacar al mercado un nuevo producto.

Estima vender 50.000 unidades cada año. El precio de venta por unidad es de $4 El costo del producto es de $2.50. Este tipo de producto tiene una vida de tres años en el mercado. Para este proyecto se requiere un rendimiento del 20%. Los costos fijos (que incluyen el alquiler de una instalación para realizar la

producción) es de $12.000 anuales. Por ser fijos, implican a cualquier nivel de ventas.

Se necesita invertir $90.000 en equipo de producción, El equipo se depreciará en un 100% durante los tres años de vida del proyecto (en

forma lineal) En Capital de Trabajo Neto (CTN) se necesita como inversión inicial de $20.000 La tasa de impuestos es del 34%.

Observemos que dentro del Estado de Resultado Pro forma no se han incluido los intereses. Esto siempre será así, porque son un gasto de financiamiento, no un componente de un flujo de efectivo en operación.

En este momento necesitamos convertir la información contable en flujos de efectivo.

Flujo de Efectivo (Cash Flow) Repasar Capítulo II

Flujo de efectivo de un proyecto = (Flujo de efectivo de operación de un proyecto) – (Gastos de Capital Neto) - (Cambio en el capital de trabajo neto CTN)

Flujo de efectivo de operación de un proyecto = (Utilidades antes de intereses e impuestos UAII) + (Depreciación) - (Impuestos)

Aplicando la fórmula tenemos lo siguiente:

La compañía tiene que desembolsar $90.000 en activos fijos y $20.000 en CTN, lo que implica una salida de fondos de $110.000 al momento de inicio, recuperándose los $20.000 de CTN a la finalización del proyecto.

Ahora que tenemos proyecciones del flujo de efectivo, estamos listos para aplicar los diversos criterios que expusimos en el capítulo anterior. A un rendimiento requerido del 20% el VPN es de:

VPN = $-110.000 + ($51.780 / 1.20) + ($51.780 / 1.202) + ($71.780 / 1.203) = $10.648.

El proyecto crea más de $10.000 de valor, por lo que debería ser aceptado. La TIR del proyecto es obviamente superior al 20% porque a esa tasa aún el VPN da positivo. La TIR es del 25.8%.

El período de recuperación es de un poco más de 2 años (2.1 años). El RCP es igual a la utilidad neta promedio ($21.780 para cada uno de los 4 períodos) dividida el valor libro promedio [($110+80+50+20) /4 = $65], lo que arroja 33.51%.

Consideraciones Adicionales sobre el Flujo de Efectivo del Proyecto

Una visión más detallada del capital de trabajo neto. Al calcular el flujo de efectivo operativo, no se tomó en cuenta explícitamente el hecho de que algunas de las ventas pudieran realizarse a crédito y además es posible que no se hayan pagado alguno de los costos que se mencionaron. En cualquiera de los casos el flujo de efectivo en cuestión aún no se hubiera producido.

Por ejemplo:

Ventas $500

Costos $310

Utilidad Neta $190

Supongamos la depreciación y los impuestos son de cero. No se compran activos fijos durante el año Los únicos elementos del CTN son las cuentas por cobrar y las cuentas por pagar.

Inicio del año Final del año Cambio

Cuentas por cobrar $880 $910 +$30

Cuentas por pagar $550 $605 -$55

Capital de Trabajo Neto

$330 $305 -$25

Flujo de efectivo derivado de activos: (Flujo de efectivo en operación) – (Gastos de Capital Neto) - (Cambios en el capital de trabajo neto (CTN))

Flujo de efectivo derivado de activos = $190 - $0 - ($-25) = $215

Otra manera de ver lo mismo es analizando los ingresos y los costos en efectivo. El primer término ajusta las ventas cobradas durante el ejercicio y el segundo ajusta los pagos realmente realizados durante el mismo.

Flujo de Efectivo = Flujos de Entrada de Efectivo – Flujos de Salida en efectivo

= ($500 - $30) – ($310-$55)

= $470 - $255

Flujo de Efectivo = $215

Un Ejemplo Integrador : MMCC

La compañía MMCC estima vender las siguientes cantidad. El precio de venta es de $120 pero con el ingreso de la competencia el precio descenderá a $110 a partir del cuarto año. El proyecto demanda un CTN inical de $20.000, y posteriormente requerirá un nivel del 15% sobre el total de ventas. Los costos fijos se estiman en $25.000 por año y el costo variable en $60 por unidad. La inversión inicial en maquinarias será de $800.000. Tendrá un calendario de amortización en 7 años según se muestra en el cuadro respectivo. Al cabo de 8 años el equipo valdrá un 20% de su valor original, es decir $ 160.000.Tasa Fiscal del 34% y tasa de rendimiento requerido del 15%.

Con la información que tenemos es fácil comenzar a proyectar los estados pro forma.

Estado de Resultados Proforma:

Los requerimientos del CTN cambian a medida que cambian las ventas. Cada año MMCC optará por añadir o recuperar un parte de su CTN. Si recordamos que comienza en $20.000 y luego se proyecta en un 15% de las ventas podemos calcular la CTN de la siguiente manera:

Recordemos que un incremento en la CTN es un flujo de salida de efectivo, por lo tanto usamos el signo negativo para indicar la inversión adicional que la empresa realiza en dicho capital. En todas las empresas la CTN acompaña el nivel de ventas, si las ventas suben se requiere mayor CTN y por el contrario, si las ventas disminuyen decrece también el CTN. Es por eso que “atamos” la CTN al nivel de ventas.

Gastos de Capital: Hay una inversión inicial de $800.000 y un recupero al final del proyecto de $160.000, que ajustado por impuestos representa un ingreso de efectivo de $105.600 (34% alícuota)

Flujo de Efectivo y Valores Totales: ya tenemos todas las piezas del flujo de efectivo y la presentamos en el cuadro a continuación. También calculamos los flujos acumulados, y los flujos descontados. Estamos en condiciones de determinar el VPN, la TIR y el período de recuperación.

El VPN asciende a $65.488. Al ser positivo es aceptable. Al 15% el VPN es positivo por lo tanto la TIR es mayor a esa tasa. Efectivamente la TIR asciende a 17.24%. El proyecto casi se ha recuperado al cabo del cuarto año, porque este cuadro muestra que los FE acumulados son casi de cero al finalizar el cuarto año ($-17.323). No estamos en condiciones de afirmar si esto es bueno o no porque no tenemos un punto de referencia para MMCC. Este es el problema del período de recuperación.

Luego de todo esto, una vez finalizado el análisis, tenemos que evaluar la confiabilidad de nuestras estimaciones. En el próximo capítulo nos encargaremos de esta tarea.

Protección Fiscal de la Depreciación: Los ahorros en impuestos que resultan de la deducción de depreciación. Se calcula como la depreciación multiplicada por la tasa fiscal corporativa.

Sabemos que la depreciación es un gasto que no implica salidas físicas de efectivo (la salida se produjo cuando se adquirió el activo en cuestión). El único efecto que se produce sobre el saldo efectivo al deducir la depreciación es reducir nuestros impuestos, un beneficio para nosotros. Veremos más adelante que la política de endeudamiento juega un papel preponderante con el escudo fiscal (tax shield).

Algunos casos especiales del Análisis del flujo de efectivo descontado:

Evaluación de la propuesta de reducción de costos: Suponemos que estamos considerando la automatización de una planta para hacerla más eficiente desde el punto de vista de costos. El equipo necesario tiene un costo de $80.000 y que ahorrará $22.000 por año antes de impuestos gracias a las reducciones en los costos de materiales y mano de obra. El equipo tiene una vida de 5 años, depreciará en línea recta y tendrá un valor de recupero de $20.000. Tasa fiscal de 34% y tasa de descuento del 10%. No existen consecuencias en el CTN.

A una tasa del 10% el VPN asciende a $3.860 con lo cual tenemos que ir adelante con el proyecto.

Fijación del precio de oferta: esto se presenta cuando tenemos que presentarnos en una licitación y tenemos que poner un precio a nuestros bienes ofertados. El ganador será el que presente la oferta más baja. Imaginase que tenemos que producir 5 camiones por año, durante 4 años. Necesitamos decir cuál será el precio a cotizar y el mismo deberá ser competitivo si queremos ganar la licitación.