Ford Credit de México, S.A de C.V., Sociedad Financiera de ... · Actualización al Reporte con...

46

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.R. COMENTARIOS A LA ADMINISTRACIÓN DEL 01 DE ENERO AL 30 DE JUNIO DE 2019 NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2019 POSICIÓN EN POSICIÓN EN POSICIÓN EN POSICIÓN EN INSTRUMENTOS INSTRUMENTOS INSTRUMENTOS INSTRUMENTOS FINANCIEROS FINANCIEROS FINANCIEROS FINANCIEROS DERIVADOS DERIVADOS DERIVADOS DERIVADOS

Transcript of Ford Credit de México, S.A de C.V., Sociedad Financiera de ... · Actualización al Reporte con...

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple,

E.R.

COMENTARIOS A LA ADMINISTRACIÓN DEL 01 DE ENERO AL

30 DE JUNIO DE 2019

NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2019

POSICIÓN ENPOSICIÓN ENPOSICIÓN ENPOSICIÓN EN INSTRUMENTOSINSTRUMENTOSINSTRUMENTOSINSTRUMENTOS FINANCIEROSFINANCIEROSFINANCIEROSFINANCIEROS DERIVADOSDERIVADOSDERIVADOSDERIVADOS

Actualización al Reporte con los comentarios y análisis de la

administración sobre los resultados de operación y situación

financiera de Ford Credit de México, S.A. de C.V., SOFOM, E.R. (en lo

sucesivo y de manera indistinta “Ford Credit”, la “Institución” o la

“Compañía”) correspondiente al SegundoTrimestre del año 2019

El presente Reporte con los comentarios y análisis de la

administración sobre los resultados de operación y situación

financiera de Ford Credit se presenta conjuntamente con los estados

financieros al segundo trimestre del año 2019, a esa H. Comisión

Nacional Bancaria y de Valores (en lo sucesivo y de manera indistinta

la “Comisión” o la “CNBV”), y se difunde a través de la página de

Internet de la Compañía (en lo sucesivo el “Reporte”).

Lo anterior, para dar cumplimiento al artículo 87-D, fracción V, de la

“Ley General de Organizaciones y Actividades Auxiliares del Crédito”

(en lo sucesivo la “LGOAAC”), que establece que las Sociedades

Financieras de Objeto Múltiple, Entidades Reguladas, se sujetarán a

las disposiciones de carácter general que al efecto expida la CNBV,

denominadas para el caso específico las “Disposiciones de Carácter

General aplicables a los Almacenes Generales de Depósito, Casas de

Cambio, Uniones de Crédito y Sociedades Financieras de Objeto

Múltiple Reguladas”, publicadas en el Diario Oficial de la Federación,

el 19 de enero de 2009 y sus modificaciones (en lo sucesivo la

“CUIFE”).

La CUIFE en su artículo 72 Bis 3, establece que las Sociedades Financieras de Objeto Múltiple Reguladas que emitan valores de deuda a su cargo, inscritos en el Registro Nacional de Valores conforme a la Ley del Mercado de Valores, deberán de sujetarse a ciertas disposiciones establecidas en las “Disposiciones de carácter general aplicables a las instituciones de crédito” (en lo sucesivo la “Circular Única de Bancos” o la “CUB”), en específico a las siguientes disposiciones:

III. El Capítulo I del Título Tercero de la Circular Única de Bancos, con excepción de la “Serie D Criterios relativos a los estados financieros básicos”, referido por el artículo 174 de la citada Circular Única de Bancos.

IV. El Capítulo II del Título Tercero de la Circular Única de Bancos.

En relación con lo anterior y en específico con lo establecido en el

Capítulo II del Título Tercero, artículos 180 y 181 de la CUB, damos a

conocer lo siguiente:

A la fecha no existe tendencia, compromiso o acontecimiento

conocido que pueda afectar significativamente la liquidez de la

Sociedad, sus resultados de operación o su situación financiera, tales

como cambios en la participación de mercado, incorporación de

nuevos competidores, modificaciones normativas, lanzamiento y

cambio en productos, entre otros. En el presente Reporte la

Compañía también identifica el comportamiento reciente en los

siguientes conceptos: intereses, comisiones y tarifas, resultado por

intermediación, gastos de administración y promoción.

ARTÍCULO 180 CUB Resultados de Operación Rendimientos generados por la cartera de crédito Los rendimientos generados por la cartera de consumo y comercial del segundo trimestre 2019 con respecto al mismo periodo del año anterior fueron mayores en $27,520,707 pesos. Al segundo trimestre del 2019 los ingresos generados por la cartera comercial fueron de $393,920,943 pesos contra $303,682,303 respecto al mismo periodo del año anterior, como resultado de un mayor volumen de unidades financiadas a distribuidores, aumento en los precios de los vehículos, además del incremento en la tasa de interés (TIIE a 28 dias) de 7.84% en 2018 a 8.50% en 2019, promedio del trimestre. En materia de los rendimientos de la cartera de consumo, del segundo trimestre 2019, fueron de $450,602,995 pesos contra $506,349,990 en el mismo periodo del año anterior; dicha variación es producto de un menor volumen de nuevas colocaciones . Ingresos por intereses, indicando hasta qué punto las fluctuaciones de éstos son atribuibles a cambios en las tasas de interés, o bien, a variaciones en el volumen de créditos otorgados. Las variaciones en los ingresos de la cartera de menudeo del segundo trimestre de 2019 con respecto del segundo trimestre de 2018 derivan principalmente por un menor volumen de nuevas colocaciones. Principales partidas que, con respecto al resultado neto del período de referencia, integran los rubros de otros ingresos (egresos) de la operación, así como de partidas no ordinarias. Las variaciones al 30 de junio de 2019 con respecto al mismo periodo de 2018 se derivan principalmente de la liberación de la reserva comercial derivado de las actializaciones de nuestros distribuidores en buró de crédito.

ARTÍCULO 181 CUB

I. Naturaleza y monto de los conceptos del balance general y del estado de resultados que hayan modificado sustancialmente su valor y que produzcan cambios significativos en la información financiera del periodo intermedio.

Otros ingresos (egresos) Q2-2019 Q2-2018Ingresos por comisiones por colocación de seguros 21,855,548$ 22,840,238$ Otros 8,375,626 263,108,705Pérdida en venta de unidades adjudicadas (16,692,099) (5,579,528)Ingresos por recuperación de contratos castigados - 53,916,509

Total de ingresos (egresos) $ 13,539,075 $ 334,285,924

FORD CREDIT DE MEXICO, S.A. DE C.V.SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, E.R. Q2 - 2019 Q1 - 2019 Q2- 2018 Cifras en millones de pesos ( $ ) ( % ) ( $ ) ( % )

ACTIVO DISPONIBILIDADES 210$ 255$ 222$ (45)$ (17)% (12)$ (5)%

DEUDORES POR REPORTO 1,046 201 824 845 420 % 222 27 %

DERIVADOSOperaciones con instrumentos financieros derivados con fines de negociación 85 150 241 (65) (44)% (156) (65)%

CARTERA DE CRÉDITO VIGENTECréditos comerciales 11,676 12,501 10,600 (825) (7)% 1,076 10 %Créditos al consumo 10,349 10,853 11,831 (504) (5)% (1,482) (13)%Total de cartera de crédito vigente 22,025 23,354 22,431 (1,329) (6)% (406) (2)%

CARTERA DE CRÉDITO VENCIDACréditos comerciales 58 43 37 15 36 % 21 57 %Créditos al consumo 181 212 236 (32) (15)% (55) (23)%Total de cartera de crédito vencida 239 255 273 (16) (6)% (34) (12)%Total de cartera de crédito 22,264 23,609 22,704 (1,345) (6)% (440) (2)%

Menos:Estimación preventiva para riesgos crediticios (623) (656) (634) 33 (5)% 11 (2)%Cartera de crédito - neto 21,641 22,953 22,070 (1,312) (6)% (429) (2)%

OTRAS CUENTAS POR COBRAR - Neto 75 97 106 (22) (23)% (31) (29)%BIENES ADJUDICADOS - Neto 67 72 40 (5) (7)% 27 68 %IMPUESTOS DIFERIDOS - Neto - - - - 0 % - 0 %OTROS ACTIVOS 344 382 475 (38) (10)% (131) (28)%Total Activo 23,468$ 24,110$ 23,978$ (642)$ (3)% (509)$ (2)%

PASIVO PASIVOS BURSÁTILES 6,008$ 5,855$ 7,445$ 153 3 % (1,437) (19)%

PRESTAMOS BANCARIOS Y DE OTROS ORGANISMOSDe corto plazo 10,337 10,641 11,217 (304) (3)% (880) (8)%De largo plazo 2,901 2,902 892 (1) (0)% 2,009 225 %

13,238 13,543 12,109 (305) (2)% 1,129 9 %

DERIVADOSOperaciones con instrumentos financieros derivados con fines de negociación 35 17 - 18 0 % 35 0 %

OTRAS CUENTAS POR PAGARImpuestos a la utilidad por pagar 213 - - 213 0 % 213 2 %Acreedores diversos y otras cuentas por pagar 695 767 807 (72) (9)% (112) (13)%

CRÉDITOS DIFERIDOS 844 878 993 (34) (4)% (149) (15)%Total Pasivo 21,033$ 21,060$ 21,354$ (27)$ (0)% (321)$ (2)%

CAPITAL CONTABLE CAPITAL CONTRIBUIDOCapital social 500 500 500 - 0 % - 0 %

CAPITAL GANADOReservas de capital 104 104 104 - 0 % - 0 %Resultados de ejercicios anteriores 1,817 2,317 1,528 (500) (22)% 289 19 %Resultado neto 14 129 492 (115) (90)% (478) (97)%Total capital ganado 1,935 2,550 2,124 (615) (24)% (189) (9)%Total capital contable 2,435 3,050 2,624 (615) (20)% (189) (7)%Total Pasivo y Capital contable 23,468$ 24,110$ 23,978$ (642)$ (3)% (510)$ (2)%

CUENTAS DE ORDEN Compromisos crediticios 1,931 1,770 1,657 161 9 % 274 17 %Intereses devengados no cobrados derivados de cartera de crédito vencida 5 6 6 (1) (26)% (1) (26)%Otras cuentas de registro 1 1 2 - 0 % (1) 0 %

Q2-2019 vs Q1-2019 Variaciones

Q2-2019 vs Q2-2018 Cifras al

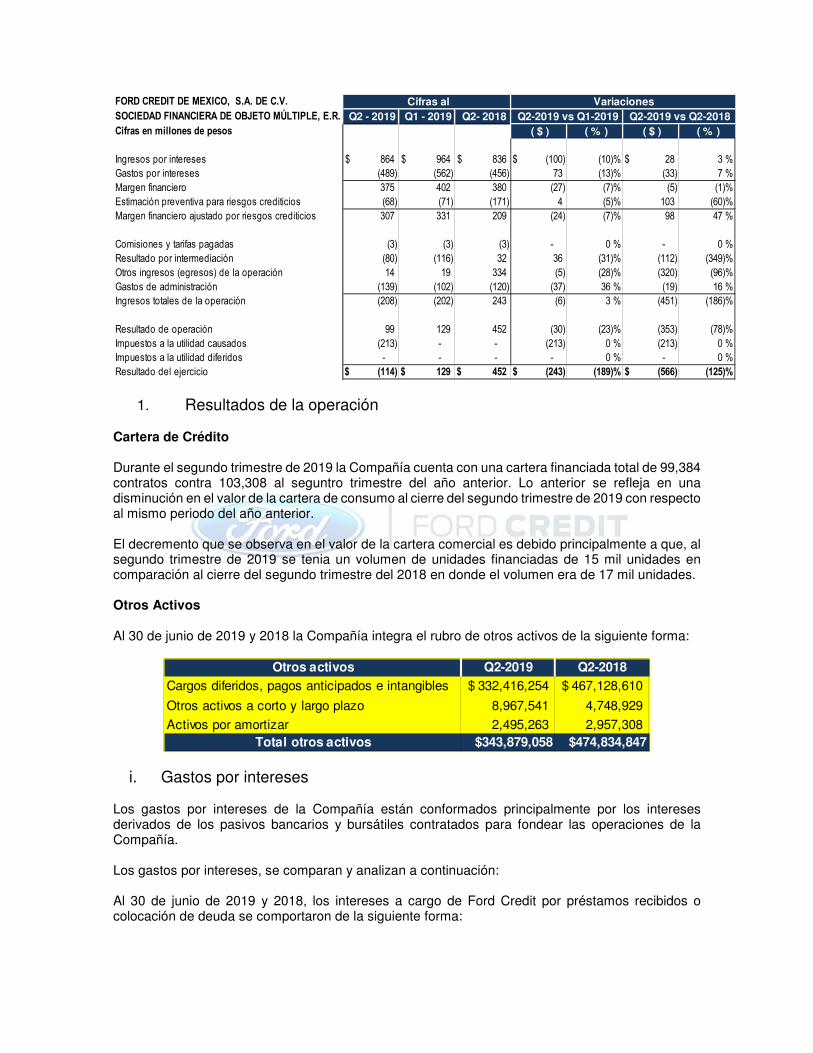

1. Resultados de la operación Cartera de Crédito Durante el segundo trimestre de 2019 la Compañía cuenta con una cartera financiada total de 99,384 contratos contra 103,308 al seguntro trimestre del año anterior. Lo anterior se refleja en una disminución en el valor de la cartera de consumo al cierre del segundo trimestre de 2019 con respecto al mismo periodo del año anterior. El decremento que se observa en el valor de la cartera comercial es debido principalmente a que, al segundo trimestre de 2019 se tenia un volumen de unidades financiadas de 15 mil unidades en comparación al cierre del segundo trimestre del 2018 en donde el volumen era de 17 mil unidades. Otros Activos Al 30 de junio de 2019 y 2018 la Compañía integra el rubro de otros activos de la siguiente forma:

i. Gastos por intereses Los gastos por intereses de la Compañía están conformados principalmente por los intereses derivados de los pasivos bancarios y bursátiles contratados para fondear las operaciones de la Compañía. Los gastos por intereses, se comparan y analizan a continuación: Al 30 de junio de 2019 y 2018, los intereses a cargo de Ford Credit por préstamos recibidos o colocación de deuda se comportaron de la siguiente forma:

FORD CREDIT DE MEXICO, S.A. DE C.V.SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, E.R. Q2 - 2019 Q1 - 2019 Q2- 2018 Cifras en millones de pesos ( $ ) ( % ) ( $ ) ( % )

Ingresos por intereses 864$ 964$ 836$ (100)$ (10)% 28$ 3 %Gastos por intereses (489) (562) (456) 73 (13)% (33) 7 %Margen financiero 375 402 380 (27) (7)% (5) (1)%Estimación preventiva para riesgos crediticios (68) (71) (171) 4 (5)% 103 (60)%Margen financiero ajustado por riesgos crediticios 307 331 209 (24) (7)% 98 47 %

Comisiones y tarifas pagadas (3) (3) (3) - 0 % - 0 %Resultado por intermediación (80) (116) 32 36 (31)% (112) (349)%Otros ingresos (egresos) de la operación 14 19 334 (5) (28)% (320) (96)%Gastos de administración (139) (102) (120) (37) 36 % (19) 16 %Ingresos totales de la operación (208) (202) 243 (6) 3 % (451) (186)%

Resultado de operación 99 129 452 (30) (23)% (353) (78)%Impuestos a la utilidad causados (213) - - (213) 0 % (213) 0 %Impuestos a la utilidad diferidos - - - - 0 % - 0 %Resultado del ejercicio (114)$ 129$ 452$ (243)$ (189)% (566)$ (125)%

Cifras al Variaciones Q2-2019 vs Q1-2019 Q2-2019 vs Q2-2018

Otros activos Q2-2019 Q2-2018Cargos diferidos, pagos anticipados e intangibles 332,416,254$ 467,128,610$

Otros activos a corto y largo plazo 8,967,541 4,748,929

Activos por amortizar 2,495,263 2,957,308 Total otros activos $343,879,058 $474,834,847

Es importante mencionar que al cierre del segundo trimestre 2019 los pasivos bursátiles tuvieron una disminución del 19% con respecto a las cifras del segundo trimestre de 2018. El incremento en los intereses es principalmente derivado de un incrmeento en la TIIE mencionada anteriormente.

ii. Margen Financiero Al segundo trimestre de 2019, el margen financiero en términos nominales presenta un decremento neto de $5,194,985 es decir 1% con relación al mismo periodo del ejercicio 2018; mientras que la disminucion en términos nominales con respecto al primer trimestre de 2019 fue de $26,957,063 lo que representa un 7%. Este efecto neto se traduce en el aumento en los precios de los vehículos de las nuevas colocaciones, aumento en las tasas de interés, así como en las estrategias de fondeo.

iii. Estimación preventiva para riesgos crediticios La estimación preventiva para riesgos crediticios es la afectación que se realiza contra los resultados del ejercicio y que mide aquella porción del crédito que se estima no tendrá viabilidad de cobro. El monto de la estimación preventiva para riesgos crediticios se determina con base en las diferentes metodologías establecidas o autorizadas por la Comisión para cada tipo de crédito mediante disposiciones de carácter general, así como por las estimaciones adicionales requeridas en diversas reglamentaciones y las ordenadas y reconocidas por la Comisión, reconociéndose en los resultados del ejercicio del periodo que corresponda. Las estimaciones adicionales reconocidas por la Comisión a que se refiere el párrafo anterior, son aquellas que se constituyen para cubrir riesgos que no se encuentran previstos en las diferentes metodologías de calificación de la cartera crediticia. De acuerdo con las Disposiciones aplicables a partir del 1° de enero de 2017, la Compañía adoptó la metodología aplicable a las instituciones de crédito para la determinación de la estimación preventiva para riesgos crediticios de forma mensual conforme a lo establecido en las Secciones Primera a Tercera y Quinta del Capítulo V del Título Tercer de la CUB que establece que dicha estimación preventiva para riesgos crediticios se debe calcular considerando la calificación de la cartera, severidad de la pérdida, probabilidad de incumplimiento, grado de riesgo, entre otros. Para realizar la calificación de la cartera y la determinación de la estimación preventiva para riesgos crediticios con base en esta metodología, la Compañía revisó que la agrupación por cada uno de sus acreditados, de los créditos al consumo y los créditos comerciales, cumpla con las reglas de agrupación que establece la metodología de calificación emitida por la Comisión. Se analizaron diversos factores cuantitativos y cualitativos de los acreditados para la asignación del puntaje crediticio, como elemento significativo para determinar la probabilidad de incumplimiento y, en consecuencia, para la determinación del porcentaje de estimación aplicable y la asignación del grado de riesgo de cada crédito. Como consecuencia el efecto inicial de este cambio generó un incremento a la estimación preventiva para riesgos crediticios de $147,463,710 pesos, el cual se reconoce contra las utilidades retenidas como resultado de comparar la estimación de riesgos crediticia reconocida al 31 de diciembre de 2016, con la determinada el 1 de enero de 2017.

Gastos por intereses Q2-2019 Q2-2018

Intereses pagados a Instituciones de banca múltiple 244,130,204$ 137,744,056$ Intereses por bursatilización e intercompañias 68,185,832 158,049,566 Gastos relacionados directamente con la colocación de créditos 74,668,563 80,671,027 Intereses por pagarés financieros / SWAPS 66,103,186 61,594,389 Intereses por emisión de papel comercial 35,957,233 18,270,287

Total gastos por intereses 489,045,018$ 456,329,325$

Con base a lo publicado en el Diario Oficial de la Federación de fecha 27 de diciembre de 2017 respecto a la Resolución que modifica las disposiciones de carácter general aplicables a las instituciones de crédito, Ford Credit optó por la adopción anticipada a los cambios en la aplicación de los Criterios Contables, y que las Instituciones de Crédito deberán ajustarse a sus previsiones a partir del 1º de enero de 2019. Dicha adopción se refiere al nuevo Criterio Contable B-6 “Cartera de Crédito” del Anexo 33 de la CUB que indica que “Cuando el saldo de la estimación preventiva para riesgos crediticios haya excedido el importe requerido conforme a los párrafos 95 y 96, el diferencial se deberá cancelar en el periodo en que ocurran dichos cambios contra los resultados del ejercicio, afectando el mismo concepto o rubro que lo originó, es decir, el de estimación preventiva para riesgos crediticios”. Así como también, se establece que ”Cualquier recuperación derivada de créditos previamente castigados o eliminados conforme a los párrafos 97 y 98 anteriores, deberá reconocerse en los resultados del ejercicio dentro del rubro de estimación preventiva para riesgos crediticios…” Cartera crediticia comercial La Compañía al calificar la cartera crediticia comercial considera la Probabilidad de Incumplimiento (PIi), la Severidad de la Pérdida (SPi) y la Exposición al Incumplimiento (EIi). Adicionalmente clasifica a la citada cartera crediticia comercial en distintos grupos y determina distintas variables para la estimación de la PIi. El monto de la estimación preventiva para riesgos crediticios de cada crédito será el resultado de aplicar la siguiente expresión:

iiii EISPPIR ××=

En donde: Ri = Monto de la estimación preventiva para riesgos crediticios a constituir para el i-ésimo crédito PIi = Probabilidad de Incumplimiento del i-ésimo crédito SPi = Severidad de la Pérdida del i-ésimo crédito. EIi = Exposición al Incumplimiento del i-ésimo crédito. La PIi de cada crédito se calcula utilizando la fórmula siguiente:

=iPI 1

- (500 - Puntaje Crediticio Total i) ×In (2)

40 1 + e

Para efectos de lo anterior: El Puntaje Crediticio Total de cada acreditado se obtiene aplicando la expresión siguiente:

Puntaje Crediticio Total = α × (Puntaje Crediticio Cuantitativo i) + ( 1- α ) × (Puntaje Creditico

Cualitativo i) En donde:

Puntaje Crediticio Cuantitativoi = Es el puntaje obtenido para el i-ésimo acreditado al evaluar los factores de riesgo.

Puntaje Crediticio Cualitativoi = Es el puntaje que se obtenga para el i-ésimo acreditado al

evaluar los factores de riesgo. α = Es el peso relativo del Puntaje Crediticio Cuantitativo,

determinado conforme a lo establecido en:

1. La fracción III de los Anexos 18,20 o 22 21 o 22 de las disposiciones según

corresponda. 2. 100 por ciento, tratándose de personas

morales y físicas con actividad empresarial con ingresos Netos o Ventas Netas anuales menores al equivalente en moneda nacional a 14 millones de UDIs.

La Compañía emplea la misma PIi para todos los créditos del mismo acreditado. En caso de existir un obligado solidario o aval que responda por la totalidad de la responsabilidad del acreditado, se sustituye la PIi del acreditado por la del obligado solidario o aval, obtenida de acuerdo con la metodología que corresponda a dicho obligado. El % de reservas será igual a 0.5% para el crédito otorgado a o para la fracción o totalidad de cada crédito cubierto con una garantía otorgada por Fideicomisos celebrados específicamente con la finalidad de compartir el riesgo con las instituciones, en los cuales actúen como fideicomitentes y fiduciarias instituciones de la Banca de Desarrollo que cuenten con Garantía expresa del Gobierno Federal. La Compañía asigna una PIi del 100 por ciento al acreditado en los siguientes casos: – Cuando el acreditado tenga algún crédito que se encuentre en cartera vencida, de acuerdo

con los términos del Criterio Contable B-6, Cartera de crédito emitido por la Comisión. – Cuando sea probable que el deudor no cumpla la totalidad de sus obligaciones crediticias. – Si hubiere omitido durante tres meses consecutivos reportar a la sociedad de información

crediticia algún crédito del acreditado o bien, cuando se encuentre desactualizada la información de algún crédito del acreditado, relacionada con el saldo y el comportamiento del pago que deba enviarse a dicha sociedad.

Una vez asignada la PIi de 100% para el acreditado, se deberá mantener un plazo mínimo de un año, a partir de la fecha que se detecte la omisión o la inconsistencia del registro, o bien la falta de actualización señaladas. La SPi de los créditos comerciales que carezcan de cobertura de garantías reales, personales o derivados de crédito será de: • 45% para los créditos que carezcan de algún tipo de cobertura de garantías

reales, personales o derivados de crédito.

• 75% para los créditos subordinados. En el caso de créditos sindicados aquellos que para efectos de su prelación en el pago contractualmente se encuentren subordinados respecto de otros acreedores.

• 100% para créditos que reporten 18 o más meses de atraso en el pago del

monto exigible en los términos pactados originalmente. La Compañía reconoce las garantías reales, garantías personales y los instrumentos financieros derivados de crédito, en su caso, en la estimación de la SPi de los créditos, con la finalidad de disminuir las reservas crediticias originadas por la calificación. En cualquier caso, podrá optar por no reconocer las garantías si con esto resultan mayores reservas crediticias. Para tal efecto, se emplean las Disposiciones establecidas por la Comisión. La EIi se determina con base en lo siguiente: I. Para saldos dispuestos de líneas de crédito no comprometidas, que sean cancelables incondicionalmente

o bien, que permitan en la práctica una cancelación automática en cualquier momento y sin previo aviso:

EIi = Si

II. Para las demás líneas de crédito:

=

−

%100,*

5794.0

AutorizadaCréditodeLínea

SMaxSEI i

ii

En donde:

Si = Al saldo insoluto del i-ésimo crédito a la fecha de la calificación, el cual representa el monto de crédito otorgado al acreditado, ajustado por los intereses devengados, menos los pagos de principal e intereses, así como las quitas, condonaciones, bonificaciones y descuentos que se hubieren otorgado. En todo caso, el monto sujeto a la calificación no deberá incluir los intereses devengados no cobrados reconocidos en cuentas de orden de créditos que estén en cartera vencida.

Línea de Crédito Autorizada = Al monto máximo autorizado de la línea de crédito a la fecha de calificación. Cartera crediticia de consumo no revolvente El 6 de enero de 2017, la Comisión emitió cambios a las Disposiciones en materia de calificación de cartera crediticia de consumo aplicables a partir del 1° de septiembre de 2017, los cuales señalan que para la determinación de sus reservas preventivas, se debe de considerar la probabilidad de incumplimiento, severidad de la pérdida y exposición al incumplimiento. Asimismo, la probabilidad del incumplimiento se determina mediante la evaluación de variables en la Sociedades de Información Crediticia, así como los atrasos de pago a la fecha de los periodos de facturación y el porcentaje de pagos realizados en los últimos cuatro periodos de facturación. Adicionalmente, los cambios en la disposición establecen que debe determinarse el efecto financiero acumulado. La Compañía al calificar la cartera crediticia de consumo no revolvente determina la estimación preventiva para riesgos crediticios por cada tipo de crédito calculando la PIi, la SPi y la EIi considerando los conceptos siguientes:

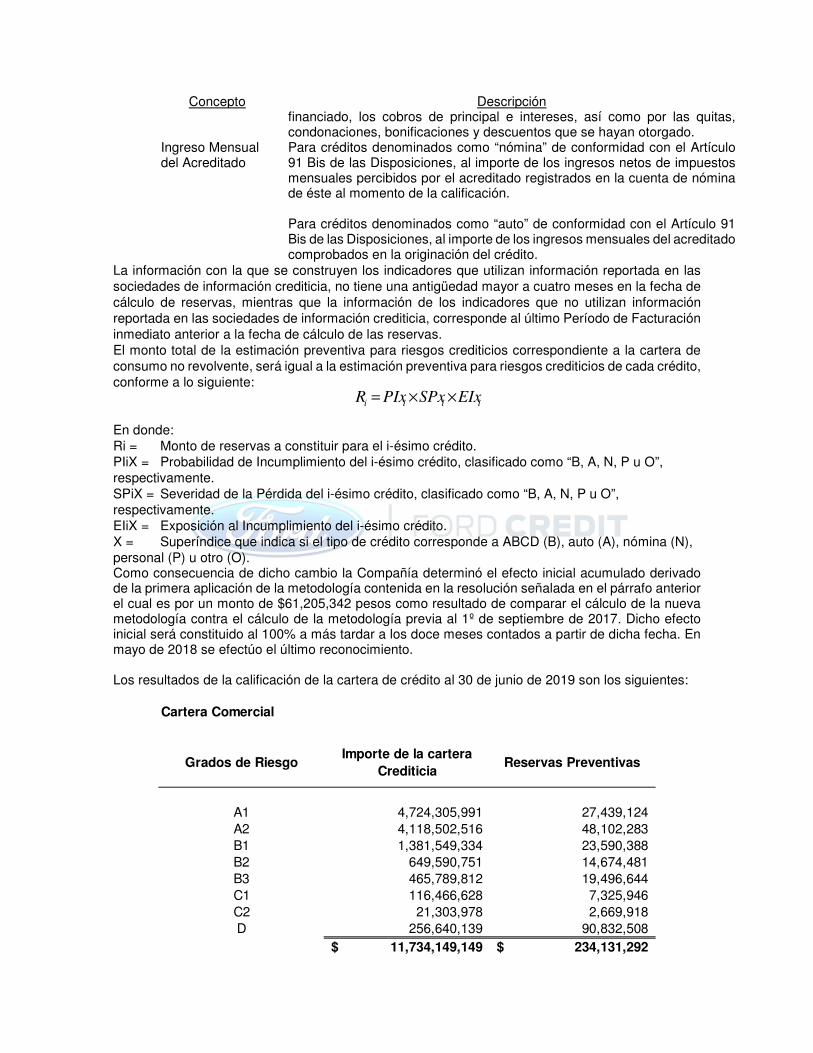

Concepto Descripción Monto exigible El monto que el acreditado debe cubrir en el Periodo de Facturación, el cual

deberá considerar tanto el importe correspondiente a la facturación, así como los importes exigibles anteriores no pagados si los hubiera. Las bonificaciones y descuentos podrán disminuir el monto exigible, únicamente cuando el acreditado cumpla las condiciones requeridas en el contrato crediticio para la realización de los mismos.

Pago Realizado Monto correspondiente a la suma de los pagos realizados por el acreditado

en el periodo de facturación. No se consideran pagos a los castigos, quitas, condonaciones, bonificaciones y descuentos que se efectúen al crédito o grupo de créditos.

Atraso (ATR xi)

Número de atrasos que se calculará como el total de facturaciones vencidas a la fecha de calificación, considerando el último Pago Realizado por el acreditado. Este último deberá destinarse a cubrir las facturaciones vencidas

Concepto Descripción más antiguas, y si aún subsistieran facturaciones vencidas conforme al programa de pagos establecido en el contrato, el total de atrasos será igual a las facturaciones vencidas pendientes de pago. Se considera que la facturación será vencida cuando el Pago Realizado por el acreditado no cubra en su totalidad el Monto Exigible en los términos pactados originalmente con la Compañía en el Periodo de Facturación que corresponda. Cuando la frecuencia de facturación del crédito sea mayor a la mensual se deberá considerar la siguiente tabla de equivalencias:

Facturación Número de atrasos Mensual 1 atraso mensual = 1 atraso Quincenal 1 atraso quincenal = 0.50

atrasos Catorcenal 1 atraso catorcenal = 0.46

atrasos Decenal 1 atraso decenal = 0.33 atrasos Semanal 1 atraso semanal = 0.23

atrasos

Importe Original del Crédito

Monto correspondiente al importe total del crédito en el momento de su otorgamiento.

Antigüedad del Acreditado en la Institución

Número de meses enteros transcurridos desde la apertura del primer producto crediticio con la Compañía, hasta la fecha de cálculo de reservas.

Antigüedad del Acreditado

Número de meses enteros transcurridos desde la apertura del primer producto crediticio con alguna institución hasta la fecha de cálculo de reservas.

Monto a Pagar Monto correspondiente a la suma de los importes a pagar de todas las obligaciones contractuales que el acreditado tiene con la Compañía en el Periodo de Pago, que correspondan a la cartera crediticia de consumo, ya sea revolvente o no, o bien, correspondan a créditos denominados por las sociedades de información crediticia como “sin límite preestablecido”, excluyendo importes a pagar por concepto de créditos de la cartera de crédito a la vivienda. Tratándose de créditos revolventes o bien denominados por las sociedades de información crediticia como “sin límite preestablecido”, se considerará el Pago Mínimo Exigido como la obligación contractual.

Monto a Pagar Reportado en las sociedades de información crediticia

Monto correspondiente a la suma de los importes a pagar de todas las obligaciones contractuales que el acreditado tiene con la totalidad de sus acreedores registrados en las sociedades de información crediticia autorizadas, sin incluir los importes a pagar por concepto de créditos de la cartera de crédito a la vivienda.

Saldo Reportado en las sociedades de información crediticia

Monto correspondiente a la suma de los saldos insolutos de todos los productos crediticios que el acreditado mantiene a la fecha de calificación con la totalidad de sus acreedores registrados en las sociedades de información crediticia autorizadas, sin incluir los créditos de la cartera de crédito a la vivienda.

Endeudamiento Se obtiene como el Monto a Pagar reportado en las sociedades de información crediticia entre el Ingreso Mensual del Acreditado:

Saldo del Crédito (Si)

Al saldo insoluto a la fecha de la calificación, el cual representa el monto de crédito efectivamente otorgado al acreditado, ajustado por los intereses devengados, menos los pagos al seguro que, en su caso, se hubiera

Monto a pagar reportado en las sociedades de información crediticia

Ingreso Mensual del Acreditado

Concepto Descripción financiado, los cobros de principal e intereses, así como por las quitas, condonaciones, bonificaciones y descuentos que se hayan otorgado.

Ingreso Mensual del Acreditado

Para créditos denominados como “nómina” de conformidad con el Artículo 91 Bis de las Disposiciones, al importe de los ingresos netos de impuestos mensuales percibidos por el acreditado registrados en la cuenta de nómina de éste al momento de la calificación. Para créditos denominados como “auto” de conformidad con el Artículo 91 Bis de las Disposiciones, al importe de los ingresos mensuales del acreditado comprobados en la originación del crédito.

La información con la que se construyen los indicadores que utilizan información reportada en las sociedades de información crediticia, no tiene una antigüedad mayor a cuatro meses en la fecha de cálculo de reservas, mientras que la información de los indicadores que no utilizan información reportada en las sociedades de información crediticia, corresponde al último Período de Facturación inmediato anterior a la fecha de cálculo de las reservas. El monto total de la estimación preventiva para riesgos crediticios correspondiente a la cartera de consumo no revolvente, será igual a la estimación preventiva para riesgos crediticios de cada crédito, conforme a lo siguiente:

iiii EIxSPxPIxR ××=

En donde: Ri = Monto de reservas a constituir para el i-ésimo crédito. PIiX = Probabilidad de Incumplimiento del i-ésimo crédito, clasificado como “B, A, N, P u O”, respectivamente. SPiX = Severidad de la Pérdida del i-ésimo crédito, clasificado como “B, A, N, P u O”, respectivamente. EIiX = Exposición al Incumplimiento del i-ésimo crédito. X = Superíndice que indica si el tipo de crédito corresponde a ABCD (B), auto (A), nómina (N), personal (P) u otro (O). Como consecuencia de dicho cambio la Compañía determinó el efecto inicial acumulado derivado de la primera aplicación de la metodología contenida en la resolución señalada en el párrafo anterior el cual es por un monto de $61,205,342 pesos como resultado de comparar el cálculo de la nueva metodología contra el cálculo de la metodología previa al 1º de septiembre de 2017. Dicho efecto inicial será constituido al 100% a más tardar a los doce meses contados a partir de dicha fecha. En mayo de 2018 se efectúo el último reconocimiento. Los resultados de la calificación de la cartera de crédito al 30 de junio de 2019 son los siguientes:

Cartera Comercial

Grados de RiesgoImporte de la cartera

CrediticiaReservas Preventivas

A1 4,724,305,991 27,439,124 A2 4,118,502,516 48,102,283 B1 1,381,549,334 23,590,388 B2 649,590,751 14,674,481 B3 465,789,812 19,496,644 C1 116,466,628 7,325,946 C2 21,303,978 2,669,918 D 256,640,139 90,832,508

11,734,149,149$ 234,131,292$

Saldo total de la Estimación Preventiva Para Riesgos Crediticios $623,169,913 Las exposiciones por riesgo crediticio que representan la cartera vigente y la cartera vencida menos la estimación preventiva para riesgos crediticios son los siguientes: 30 de junio de Exposición por riesgo crediticio 2019 2018

Al 30 de junio de 2019 y 2018 la estimación preventiva para riegos crediticios asciende a $623,169,913 y $633,663,683 pesos, respectivamente. iv. Gastos de administración

Los gastos de administración se integran y analizan como sigue:

Los gastos de administración al cierre del segundo trimestre de 2019 muestran un incremento del 16% con respecto a las cifras del segundo trimestre del ejercicio anterior, debido a liquidaciones relacionadas a la reestructura organizacional.

v. Impuestos a la utilidad causado y diferidos Debido a la amortización de las pérdidas fiscales año con año, no se cuenta con Impuestos a la utilidad causado ni diferido para los periodos al 30 de junio de 2019 y 2018.

2. Situación financiera

i. Activo

Cartera Consumo

Grados de RiesgoImporte de la cartera

CrediticiaReservas Preventivas

A1 8,449,811,061$ 54,123,091$ A2 397,250,817 9,232,752 B1 411,948,725 14,482,787 B2 106,553,545 4,709,042 B3 96,140,552 5,243,897 C1 156,191,747 10,808,165 C2 236,163,046 27,790,608 D 339,532,968 74,367,160 E 336,947,346 188,281,119

10,530,539,807$ 389,038,621$

21,641,519,043$ 22,070,885,646$

Gastos de Administración Q2-2019 Q2-2018Servicios administrativos 106,873,465$ 88,864,745$ 18,008,720$ 20%Gastos de administración 8,361,654 13,704,773 (5,343,119) (39)% IVA no acreditable 10,431,700 9,988,826 442,874 4 %Honorarios 12,456,608 6,894,914 5,561,694 81 %Gastos de promoción y venta 613,494 798,567 (185,073) (23)%Gastos de nomina 386,002 - 386,002 -Total gastos de Administración $ 139,122,923 $ 120,251,825 18,871,098 16 %

Q2-2019 vs Q2-2018

Los activos totales de la Institución ascendieron a $23,468,478,690 al cierre del periodo, menores en $641,417,919 respecto al trimestre anterior y menores en $509,277,753 respecto al mismo periodo del año anterior. El rubro de deudores por reporto que asciende a $1,045,999,443 fue mayor en ese mismo importe de lo reportado en el trimestre anterior por $844,999,813 y con respecto al mismo periodo del año anterior fue mayor en $221,999,538. Durante el segundo trimestre de 2019 la Compañía cuenta con una cartera financiada total de 99,384 contratos contra 103,308 al seguntro trimestre del año anterior. Lo anterior se refleja en una disminución en el valor de la cartera de consumo al cierre del segundo trimestre de 2019 con respecto al mismo periodo del año anterior. El decremento que se observa en el valor de la cartera comercial es debido principalmente a que, al segundo trimestre de 2019 se tenia un volumen de unidades financiadas de 15 mil unidades en comparación al cierre del segundo trimestre del 2018 en donde el volumen era de 17 mil unidades. La cartera vencida fue menor en $16,162,549 a la reportada en el primer trimestre de 2019. En cuanto a la reportada en junio del ejercicio anterior, fue menor en $32,732,169 debido a los contratos con morosidad por la cartera acumulada. Derivado de lo anterior, las reservas crediticias del balance cubren 2.60 veces la cartera vencida para el segundo trimestre del ejercicio de 2019, en tanto que para el primer trimestre de 2019 y el segundo trimestre del ejercicio 2018 este índice fue de 2.57 y 2.32 veces, respectivamente.

ii. Pasivo En congruencia con la variación en el activo, el saldo del pasivo se ubicó en $21,033,269,942, importe menor al saldo del trimestre anterior en $26,976,383 y menor en $320,473,581 con respecto al mismo trimestre de 2018. Los pasivos bursátiles al cierre de junio de 2019 muestran un aumento del 3% ($153 millones) respecto al trimestre anterior debido al incremento en el monto de papel comercial emitido. Con respecto a los préstamos bancarios, éstos muestran una disminucion del 2% ($305 millones) durante el trimestre. Con respecto al mismo trimestre del ejercicio anterior, se mostró una disminución en el pasivo bursátil en 19% ($1,437 millones) debido principalmente al pago de las emisiones FORD 14-2 y FORD 16 cuyos vencimientos fueron parcialmente contenidos mediante una mayor utilización de líneas con bancos que se incrementaron en un 9% ($1,129 millones).

iii. Capital Contable

El Capital Contable al cierre del periodo fue de $2,435,208,748 menor en $188,804,172 al reportado en junio del año anterior, acumulando una utilidad del ejercicio al segundo trimestre de 2019 por $14,121,044.

II. Las principales características de la emisión o amortización de deuda a largo plazo

Las principales características de la emisión o amortización de deuda a largo plazo, se presentan a continuación:

Al 30 de junio de 2019 los pasivos bursátiles garantizados con cartera comercial en pesos, se integra como sigue:

Al 30 de junio de 2019, la Compañía tiene ofertas de certificados bursátiles como sigue:

III. Incrementos o reducciones de capital y pago de dividendos.

La Compañía informa al segundo trimestre de 2019 que en virtud de su Asamblea General Ordinaria de Accionistas de fecha 21 de junio de 2019, acordó llevar a cabo el pago de dividendos en favor de sus accionistas por la cantidad de $500’000,000.00 (Quinientos millones de pesos 00/100 M.N.). IV. Eventos subsecuentes que no hayan sido reflejados en la emisión de la

información financiera a fechas intermedias, que hayan producido un impacto sustancial.

Ford Credit no tiene conocimiento de algún evento subsecuente que no haya sido reflejado en la emisión que está obligada a divulgar públicamente el resultado de la revisión de la información financiera a fechas intermedias, que hayan producido un impacto sustancial a la fecha de este Reporte trimestral, excepto por los eventos relevantes y la información periódica que está obligada a divulgar al mercado conforme a las disposiciones legales aplicables.

V. Identificación de la cartera vigente y vencida por tipo de crédito Al 30 de junio de 2019 la cartera de crédito se integra como sigue:

Concepto Q2-2018 Q2-2019Emisión de certificados bursátiles corto plazo 1,000,000,000$ 1,700,000,000$ Emisión de certificados bursátiles largo plazo 3,930,000,000 1,500,000,000 Bonos emitidos en bursatilización de financiamiento 2,500,000,000 2,800,000,000

Total de pasivos bursatiles $ 7,430,000,000 $ 6,000,000,000

Tasa de interés Monto MontoFiduciario Fideicomiso Fideicomiso Monto al cierre del Dispuesto Dispuesto(emisor) (títulos) de la serie Q2 2019 Q2 2018 Q2 2019

DBM F/1439 FAST 2011/2012 4,000,000,000$ TIIE+ 0.80% 2,500,000,000$ 2,800,000,000$ 4,000,000,000$ 2,500,000,000$ 2,800,000,000$

Clave de PizarraFecha de emisión Plazo días Vencimiento

Importe de emisión Tasa de Interés Tipo de Emisión

FORD01819 06 jun 19 28 04 jul 19 350,000,000 TIIE28 - 16 BPS CORTO PLAZOFORD01919 13 jun 19 28 11 jul 19 500,000,000 TIIE28 - 15 BPS CORTO PLAZOFORD02019 20 jun 19 28 18 jul 19 500,000,000 TIIE28 - 15 BPS CORTO PLAZOFORD02119 27 jun 19 28 25 jul 19 350,000,000 TIIE28 - 11 BPS CORTO PLAZO

Total corto plazo 1,700,000,000$

FORD17 05 sep 17 728 03 sep 19 1,500,000,000 TIIE28 + 49 BPS MEDIANO PLAZOTotal Mediano plazo 1,500,000,000$

Total emisiones $ 3,200,000,000

VI. Tasas de interés promedio de la captación tradicional y de los

préstamos interbancarios y de otros organismos, identificados por tipo de moneda. En el segundo trimestre de 2019 los instrumentos de deuda devengaron intereses sobre su valor nominal a tasas que fluctuaron como a continuación se describe: Certificados bursátiles de corto plazo entre el 8.2559% y 8.3385%; emisiones de certificados bursátiles de largo plazo entre 8.9800% y 9.0000%; préstamos bancarios entre 9.0500% y 9.6975%.

VII. Movimientos en la cartera vencida de un período a otro, identificando, entre otros, reestructuraciones, adjudicaciones, quitas, castigos, traspasos hacia la cartera vigente, así como desde la cartera vigente.

Al cierre de los periodos que se comparan la cartera de vencida se integra como sigue:

VIII. Monto de las diferentes categorías de inversiones en valores, así como de los valores que se encuentran restringidos como colateral por reportos y préstamo de valores, por tipo genérico de emisor

El rubro de disponibilidades se integra como sigue:

Q2 - 2019 CARTERA DE CRÉDITO VIGENTECréditos comerciales 11,676,143,509

Créditos al consumo 10,349,224,542

Total de cartera de crédito vigente 22,025,368,051

CARTERA DE CRÉDITO VENCIDACréditos comerciales 58,005,640

Créditos al consumo 181,315,264

Total de cartera de crédito vencida 238,320,904

Total de cartera de crédito 22,264,688,955

Q2 - 2019 Q1 - 2019 Q2- 2018

( $ ) ( % ) ( $ ) ( % ) CARTERA DE CRÉDITO VENCIDACréditos comerciales 58,005,640 42,654,185 36,841,256 15,351,455 36 % 21,164,384 57 %

Créditos al consumo 181,315,264 211,829,268 236,211,817 (31,514,004) (15)% (54,896,553) (23)%

Total de cartera de crédito vencida 238,320,904 255,483,453 273,053,073 (16,162,549) (6)% (33,732,169) (12)%

Total de cartera de crédito 22,264,688,955 23,608,611,795 22,703,549,329 (1,343,922,840) (6)% (438,860,374) (2)%

Cifras al Variaciones Q2-2019 vs Q1-

2019 Q2-2019 vs Q2-2018

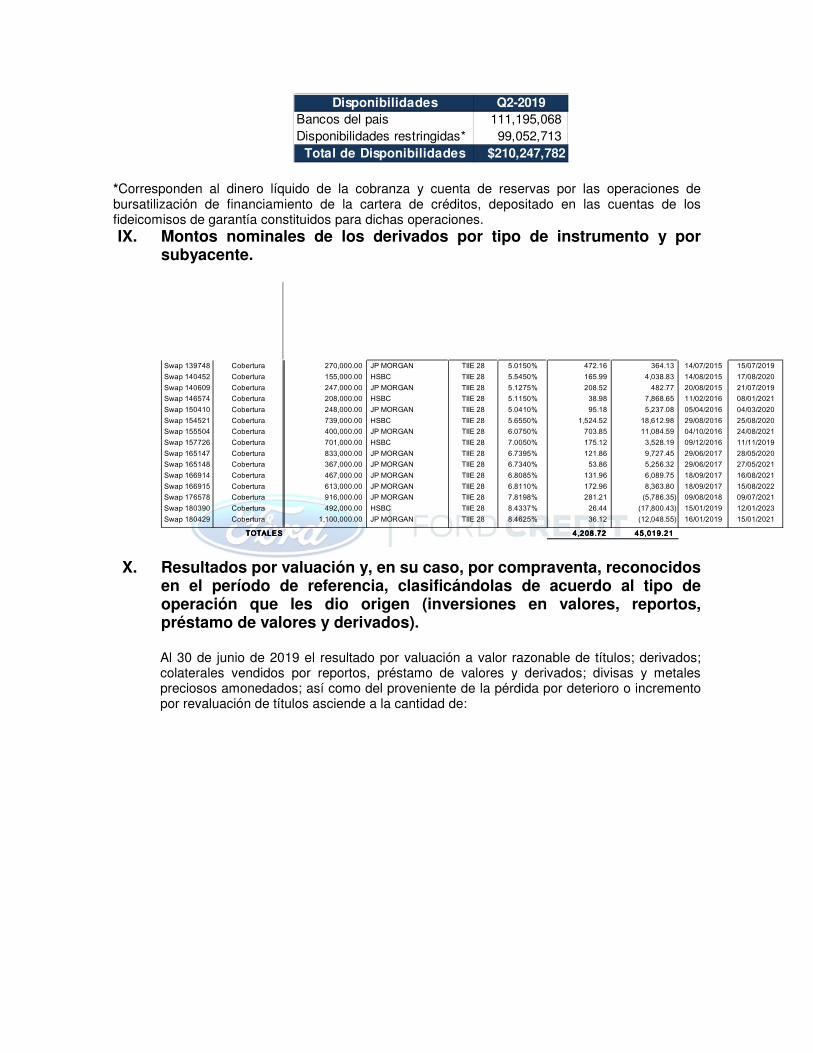

*Corresponden al dinero líquido de la cobranza y cuenta de reservas por las operaciones de bursatilización de financiamiento de la cartera de créditos, depositado en las cuentas de los fideicomisos de garantía constituidos para dichas operaciones. IX. Montos nominales de los derivados por tipo de instrumento y por

subyacente.

X. Resultados por valuación y, en su caso, por compraventa, reconocidos en el período de referencia, clasificándolas de acuerdo al tipo de operación que les dio origen (inversiones en valores, reportos, préstamo de valores y derivados). Al 30 de junio de 2019 el resultado por valuación a valor razonable de títulos; derivados; colaterales vendidos por reportos, préstamo de valores y derivados; divisas y metales preciosos amonedados; así como del proveniente de la pérdida por deterioro o incremento por revaluación de títulos asciende a la cantidad de:

Disponibilidades Q2-2019Bancos del pais 111,195,068 Disponibilidades restringidas* 99,052,713

Total de Disponibilidades $210,247,782

Swap 139748 Cobertura 270,000.00 JP MORGAN TIIE 28 5.0150% 472.16 364.13 14/07/2015 15/07/2019Swap 140452 Cobertura 155,000.00 HSBC TIIE 28 5.5450% 165.99 4,038.83 14/08/2015 17/08/2020Swap 140609 Cobertura 247,000.00 JP MORGAN TIIE 28 5.1275% 208.52 482.77 20/08/2015 21/07/2019Swap 146574 Cobertura 208,000.00 HSBC TIIE 28 5.1150% 38.98 7,868.65 11/02/2016 08/01/2021Swap 150410 Cobertura 248,000.00 JP MORGAN TIIE 28 5.0410% 95.18 5,237.08 05/04/2016 04/03/2020Swap 154521 Cobertura 739,000.00 HSBC TIIE 28 5.6550% 1,524.52 18,612.98 29/08/2016 25/08/2020Swap 155504 Cobertura 400,000.00 JP MORGAN TIIE 28 6.0750% 703.85 11,084.59 04/10/2016 24/08/2021Swap 157726 Cobertura 701,000.00 HSBC TIIE 28 7.0050% 175.12 3,528.19 09/12/2016 11/11/2019Swap 165147 Cobertura 833,000.00 JP MORGAN TIIE 28 6.7395% 121.86 9,727.45 29/06/2017 28/05/2020Swap 165148 Cobertura 367,000.00 JP MORGAN TIIE 28 6.7340% 53.86 5,256.32 29/06/2017 27/05/2021Swap 166914 Cobertura 467,000.00 JP MORGAN TIIE 28 6.8085% 131.96 6,089.75 18/09/2017 16/08/2021Swap 166915 Cobertura 613,000.00 JP MORGAN TIIE 28 6.8110% 172.96 8,363.80 18/09/2017 15/08/2022Swap 176578 Cobertura 916,000.00 JP MORGAN TIIE 28 7.8198% 281.21 (5,786.35) 09/08/2018 09/07/2021Swap 180390 Cobertura 492,000.00 HSBC TIIE 28 8.4337% 26.44 (17,800.43) 15/01/2019 12/01/2023Swap 180429 Cobertura 1,100,000.00 JP MORGAN TIIE 28 8.4625% 36.12 (12,048.55) 16/01/2019 15/01/2021

4,208.724,208.724,208.724,208.72 45,019.2145,019.2145,019.2145,019.21

Monto nociona l / Monto nociona l / Monto nociona l / Monto nociona l / Valo r nom inal Valo r nom inal Valo r nom inal Valo r nom inal

TOTALESTOTALESTOTALESTOTALES

Fecha de Fecha de Fecha de Fecha de incio i ncio i ncio i ncio

Fecha de Fecha de Fecha de Fecha de term inación term inación term inación term inación

Contraparte Contraparte Contraparte Contraparte Tasa de Tasa de Tasa de Tasa de in terés in terés in terés in terés activa activa activa activa

Tasa de Tasa de Tasa de Tasa de interés interés interés interés pasiva pasiva pasiva pasiva

Intereses Intereses Intereses Intereses devengados devengados devengados devengados

(posición (posición (posición (posición activa /pasiva) activa /pasiva) activa /pasiva) activa /pasiva)

Valo r Valo r Valo r Valo r razonab le razonab le razonab le razonab le

Tipo de Tipo de Tipo de Tipo de derivado, derivado, derivado, derivado,

valor o valor o valor o valor o con trato con trato con trato con trato

Fines de Fines de Fines de Fines de cobertu ra u o tros cobertu ra u o tros cobertu ra u o tros cobertu ra u o tros fines ta les com o fines ta les com o fines ta les com o fines ta les com o

negociación negociación negociación negociación

XI. Monto y origen de las partidas que, con respecto al resultado neto del periodo de referencia, integran los rubros de otros ingresos (egresos) de la operación, así como partidas no ordinarias.

Al 30 de junio de 2019, el rubro de otros ingresos se integra como sigue:

Las variaciones al 30 de junio de 2019 con respecto al mismo periodo de 2018 se derivan principalmente de la liberación de la reserva comercial drivado de las actializaciones de nuestros distribuidores en buro de crédito. XII. Monto de los impuestos a la utilidad diferidos y de la PTU diferida según su origen. Al segundo trimestre de 2019, la Compañía aún no determina la probable pérdida fiscal, toda vez que la misma se determina de manera anual. La Compañía no tiene empleados, por lo que todos los servicios legales, contables y administrativos le son prestados por una sociedad que constituye una parte relacionada. Sin embargo, a partir de junio de 2019 se incorporó a la nómina de Ford Credit al Director General, Licenciado Oscar Alejandro Andrade Ovalle. INDICADORES FINANCIEROS

Swap 139748 Cobertura 270,000.00 JP MORGAN TIIE 28 5.0150% 472.16 364.13 14/07/2015 15/07/2019Swap 140452 Cobertura 155,000.00 HSBC TIIE 28 5.5450% 165.99 4,038.83 14/08/2015 17/08/2020Swap 140609 Cobertura 247,000.00 JP MORGAN TIIE 28 5.1275% 208.52 482.77 20/08/2015 21/07/2019Swap 146574 Cobertura 208,000.00 HSBC TIIE 28 5.1150% 38.98 7,868.65 11/02/2016 08/01/2021Swap 150410 Cobertura 248,000.00 JP MORGAN TIIE 28 5.0410% 95.18 5,237.08 05/04/2016 04/03/2020Swap 154521 Cobertura 739,000.00 HSBC TIIE 28 5.6550% 1,524.52 18,612.98 29/08/2016 25/08/2020Swap 155504 Cobertura 400,000.00 JP MORGAN TIIE 28 6.0750% 703.85 11,084.59 04/10/2016 24/08/2021Swap 157726 Cobertura 701,000.00 HSBC TIIE 28 7.0050% 175.12 3,528.19 09/12/2016 11/11/2019Swap 165147 Cobertura 833,000.00 JP MORGAN TIIE 28 6.7395% 121.86 9,727.45 29/06/2017 28/05/2020Swap 165148 Cobertura 367,000.00 JP MORGAN TIIE 28 6.7340% 53.86 5,256.32 29/06/2017 27/05/2021Swap 166914 Cobertura 467,000.00 JP MORGAN TIIE 28 6.8085% 131.96 6,089.75 18/09/2017 16/08/2021Swap 166915 Cobertura 613,000.00 JP MORGAN TIIE 28 6.8110% 172.96 8,363.80 18/09/2017 15/08/2022Swap 176578 Cobertura 916,000.00 JP MORGAN TIIE 28 7.8198% 281.21 (5,786.35) 09/08/2018 09/07/2021Swap 180390 Cobertura 492,000.00 HSBC TIIE 28 8.4337% 26.44 (17,800.43) 15/01/2019 12/01/2023Swap 180429 Cobertura 1,100,000.00 JP MORGAN TIIE 28 8.4625% 36.12 (12,048.55) 16/01/2019 15/01/2021

4,208.724,208.724,208.724,208.72 45,019.2145,019.2145,019.2145,019.21

Monto nocional / Monto nocional / Monto nocional / Monto nocional / Valor nom inal Valor nom inal Valor nom inal Valor nom inal

TOTALESTOTALESTOTALESTOTALES

Fecha de Fecha de Fecha de Fecha de incio incio incio incio

Fecha de Fecha de Fecha de Fecha de te rm inación te rm inación te rm inación te rm inación

Contraparte Contraparte Contraparte Contraparte Tasa de Tasa de Tasa de Tasa de interés interés interés interés activa activa activa activa

Tasa de Tasa de Tasa de Tasa de in terés in terés in terés in terés pasiva pasiva pasiva pasiva

Intereses Intereses Intereses Intereses devengados devengados devengados devengados

(posición (posición (posición (posición activa/pasiva) activa/pasiva) activa/pasiva) activa/pasiva)

Valor Valor Valor Valor razonab le razonab le razonab le razonab le

Tipo de Tipo de Tipo de Tipo de der ivado, der ivado, der ivado, der ivado,

va lor o va lor o va lor o va lor o contrato contrato contrato contrato

Fines de Fines de Fines de Fines de cobertura u otros cobertura u otros cobertura u otros cobertura u otros fines ta les com o fines ta les com o fines ta les com o fines ta les com o

negociación negociación negociación negociación

Otros ingresos (egresos) Q2-2019 Q2-2018Ingresos por comisiones por colocación de seguros 21,855,548$ 22,840,238$ Otros 8,375,626 263,108,705Pérdida en venta de unidades adjudicadas (16,692,099) (5,579,528)Ingresos por recuperación de contratos castigados - 53,916,509

Total de ingresos (egresos) $ 13,539,075 $ 334,285,924

Q2-20191) Indice de morosidad 1.07%2) Indice de cobertura de cartera de crédito vencida 260.39 %3) Eficiencia operativa 2.03 %4) ROE 1.03 %

5) ROA 0.12 %

6) Liquidez 7.69%7) MIN 5.39%

1. Índice de morosidad: Saldo de la cartera de crédito vencida al cierre del trimestre / Saldo de la cartera de crédito total al cierre del trimestre 2. Índice de cobertura de cartera de crédito vencida: Saldo de la estimación preventiva para riesgos crediticios al cierre del trimestre / Saldo de la cartera de crédito vencida al cierre del trimestre 3. Índice de eficiencia operativa: Gastos de administración y promoción del trimestre anualizados / Activo totales promedio 4. ROE: Utilidad neta del trimestre anualizada / capital contable promedio 5. ROA: Utilidad neta del trimestre anualizada / activo total promedio 6. Índice de liquidez: Activos líquidos / pasivos líquidos. 7. MIN después de estimación preventiva: Margen financiero del trimestre ajustado por riesgos crediticios anualizado / Activos productivos promedio del periodo Datos promedio: ((Saldo del trimestre en estudio + Saldo del trimestre inmediato anterior)/2) Datos anualizados: (flujo del trimestre en estudio) * 4

XIII. Índice de Capitalización.

En virtud de que Ford Credit es una Sociedad Financiera de Objeto Múltiple, Entidad Regulada, que no mantiene vínculos con alguna institución financiera, no le son aplicables los índices de capitalización. En lo que respecta a la información contenida en las fracciones XIII a la XXIV del referido artículo 181 de la CUB, al segundo trimestre de 2019 no sufrió modificación y/o no le es aplicable a la Compañía.

PERSONAS RESPONSABLES

Los suscritos manifestamos bajo protesta de decir verdad que, en el ámbito de nuestras respectivas funciones, preparamos la información relativa a la Sociedad contenida en la presente Actualización del Reporte de la administración sobre los resultados de operación y situación financiera de la sociedad al segundo trimestre del año 2019, la cual, a nuestro leal saber y entender, refleja razonablemente su situación. Asimismo, manifestamos que no tenemos conocimiento de información relevante que haya sido omitida o falseada en este Reporte Trimestral o que el mismo contenga información que pudiera inducir a error a los inversionistas.

Ford Credit de México, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada

______________________________________ Oscar Alejandro Andrade Ovalle

Director General

______________________________________

Clarisa Elena Flores Zamora

Directora de Finanzas

_____________________________________

Diego Antonio Valdovinos Aguirre

Director Jurídico

FORD CREDIT DE MÉXICO, S.A. DE C.V.,

Sociedad Financiera de Objeto Múltiple, E.R. (antes Ford Credit de México, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R)

Guillermo González Camarena No. 1500 3er. Piso, Col. Centro de Ciudad Santa Fe, Alcaldía Álvaro Obregón, C.P. 01210, Ciudad de México

NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2019

(Cifras expresadas en pesos)

1. RESUMEN DE POLÍTICAS DE CONTABILIDAD SIGNIFICATIVAS A continuación, se resumen las políticas de contabilidad más significativas, las cuales han sido aplicadas consistentemente en los años que se presentan, a menos que se especifique lo contrario. Los Criterios Contables y las NIF requieren el uso de ciertas estimaciones contables críticas en la preparación de los estados financieros. Asimismo, se requiere el ejercicio de un juicio por parte de la Administración en el proceso de definición de las políticas de contabilidad de la Compañía. Moneda de registro, funcional y de reporte: Debido a que tanto la moneda de registro, como la funcional y la de reporte es el peso mexicano, no fue necesario realizar algún proceso de conversión. Efectos de la inflación en la información financiera: Conforme a los lineamientos de la NIF B-10 “Efectos de la inflación”, la economía mexicana se encuentra en un entorno no inflacionario, al mantener una inflación acumulada de los últimos tres años inferior al 26% (límite máximo para definir que una economía debe considerarse como no inflacionaria), por lo tanto, a partir del 1° de enero de 2008, se suspendió el reconocimiento de los efectos de la inflación en la información financiera. Disponibilidades Se integra principalmente por depósitos bancarios en cuentas de cheques nacionales y extranjeras. Las disponibilidades se registran a su valor nominal, las disponibilidades en moneda extranjera se valúan al tipo de cambio publicado por el Banco de México en el Diario Oficial de la Federación al cierre del ejercicio. Los rendimientos que generan se reconocen en resultados conforme se devengan. Operaciones de reporto Las operaciones de reporto incluyen inversiones en títulos de deuda en operaciones de reporto. Inicialmente se registran a su valor razonable, el cual se asemeja a su valor de mercado. Las operaciones de reporto están sujetas a diversos tipos de riesgos que pueden asociarse principalmente al mercado en donde operan las tasas de interés al plazo, tipos de cambio y riesgos inherentes de crédito y liquidez del mercado. Los intereses se reconocen en el estado de resultados conforme se devengan.

Instrumentos Financieros Derivados (IFD) Todos los IFD con fines de negociación se reconocen en el balance general como activos o pasivos, dependiendo de los derechos y/u obligaciones especificados en las confirmaciones de términos pactadas entre las partes involucradas. Los IFD se reconocen inicialmente a su valor razonable en el balance general como activos y/o pasivos en la fecha en que se celebra el contrato del instrumento financiero derivado y son revaluados subsecuentemente a su valor razonable. Los valores razonables de IFD se determinan con base en precios de mercados reconocidos y, cuando no se negocian en un mercado, se determinan con base en técnicas de valuación aceptadas en el sector financiero a través de un sistema interno basado en una metodología de valoración utilizando datos de mercado disponibles. El método para reconocer la utilidad o pérdida de los cambios en los valores razonables de los instrumentos financieros derivados depende de si son designados como instrumentos de cobertura, y si es así, la naturaleza de la partida que se está cubriendo. Los IFD de la Compañía, aunque desde una perspectiva económica son contratados con fines de cobertura, se han clasificado como con fines de negociación al no cumplir los requisitos requeridos por los criterios contables. Los cambios en los IFD con fines de negociación se reconocen en el estado de resultados. Los efectos de valuación se reconocen en el estado de resultados en el rubro “Resultado por intermediación”, excepto en los casos en que la Administración los designe con fines de cobertura. Adicionalmente, en el rubro “Resultado por intermediación”, se reconoce el resultado de compra-venta que se genera al momento de la enajenación de un IFD, y la pérdida por deterioro en los activos financieros provenientes de los derechos establecidos en los IFD, en su caso, el efecto por reversión. Swaps Los swaps son contratos entre dos partes, mediante los cuales se establece la obligación bilateral de intercambiar una serie de flujos por un periodo de tiempo determinado y en fechas preestablecidas. La Compañía mantiene swaps de tasas de interés. Los swaps de tasas de interés son aquellos que buscan cubrir o mitigar la exposición de la Compañía a la volatilidad potencial de tasas de interés variables que pueden resultar de su deuda contratada. Cartera de créditos La cartera de crédito de la Compañía se divide en dos, en cartera relacionada con los financiamientos realizados con personas físicas denominada “Cartera de Consumo”, los cuales cuentan con garantía prendaria; “Cartera Comercial” que consiste en el financiamiento a concesionarios de las marcas Ford y Lincoln para la adquisición de bienes, servicios, refacciones y accesorios para la comercialización de los vehículos incluyendo también los créditos para capital de trabajo, así como también los créditos con garantía prendaria otorgados a personas morales y personas físicas con actividad empresarial, incluyendo las institucio-nes financieras. Los créditos y documentos mercantiles vigentes o renovados representan los importes efectivamente otorgados a los clientes más los intereses devengados, conforme al esquema de pagos de los créditos de que se trate. Los intereses cobrados por anticipado se reconocen como cobros anticipados y se amortizan durante la vida del crédito contra los resultados del ejercicio.

El otorgamiento de crédito se realiza con base en el análisis de la situación financiera del cliente, la viabilidad económica del negocio y demás características que establecen las políticas de la Compañía. La cartera vigente representa los préstamos que están al corriente, tanto en el pago de intereses como del principal o dentro de los plazos establecidos, incluyen los intereses devengados no cobrados. La cartera vencida representa el importe insoluto del principal e intereses de los préstamos no liquidados en los plazos pactados y caen dentro de las circunstancias definidas como cartera vencida. Traspaso a cartera vencida La cartera vencida se registra con base en el monto del principal e intereses cuando: - Los créditos en los que se hayan pactado cobros periódicos parciales que no hayan sido cubiertos en un periodo de 89 días, a partir del día 90 se traspasan a cartera vencida por el saldo insoluto del crédito. - Los créditos de amortización única que no hayan sido cubiertos en un periodo de 30 días, se traspasan a cartera vencida por el saldo total del crédito. - Los intereses ordinarios devengados sobre créditos en los que se hayan pactado el pago de amortización única que no hayan sido cobrados, se traspasan a cartera vencida a los 90 días después de su fecha de exigibilidad. Cuando un crédito es reestructurado en alguna de las condiciones originales del mismo, permanece como cartera vencida en tanto no exista evidencia de cumplimiento del cliente por el pago sostenido. Lo anterior no es aplicable en el caso de créditos que al momento de la reestructura se encuentren vigentes. Intereses devengados Los intereses se reconocen como ingresos en el momento en que se devengan; sin embargo, la acumulación se suspende en el momento en que los intereses no cobrados y/o la totalidad del crédito, se traspasan a cartera vencida, y se lleva un control de los intereses devengados en cuentas de orden, los cuales se reconocen como ingresos cuando son cobrados. Los intereses devengados no cobrados sobre créditos que se consideran vencidos se cubren al 100% mediante el establecimiento de una estimación preventiva para riesgos crediticios. Traspaso a cartera vigente Se registran en cartera vigente, los créditos vencidos en los que se liquiden totalmente los saldos pendientes de pago (principal e intereses, entre otros) o que, siendo créditos reestructurados o renovados, cumplan el pago sostenido del crédito. Los costos y gastos asociados con el otorgamiento inicial del crédito, así como las comisiones por apertura de créditos, se reconocen como un cargo o crédito diferido, según corresponda y se amortizan contra los resultados del ejercicio durante la vida del crédito. Cualquier otro tipo de comisiones se reconocen en la fecha en que se generen en el rubro de comisiones y tarifas cobradas. Bursatilización de financiamiento

En las operaciones de cesión de cartera de crédito (bursatilización de financiamiento), el cedente no transfiere la propiedad de los activos financieros, es decir, mantienen el riesgo directo sobre los mismos. El pago al cesionario es garantizado con los activos sobre los cuales el cedente mantiene el riesgo. Derivado de lo anterior, el cedente conserva el activo financiero (cartera de créditos) en el balance general, como activo restringido que cumple la función de colateral y registra el pasivo correspondiente por dichas operaciones. Estimación preventiva para riesgos crediticios La estimación preventiva para riesgos crediticios es la afectación que se realiza contra los resultados del ejercicio y que mide aquella porción del crédito que se estima no tendrá viabilidad de cobro. El monto de la estimación preventiva para riesgos crediticios se determina con base en las diferentes metodologías establecidas o autorizadas por la Comisión para cada tipo de crédito mediante disposiciones de carácter general, así como por las estimaciones adicionales requeridas en diversas reglamentaciones y las ordenadas y reconocidas por la Comisión, reconociéndose en los resultados del ejercicio del periodo que corresponda. Las estimaciones adicionales reconocidas por la Comisión a que se refiere el párrafo anterior, son aquellas que se constituyen para cubrir riesgos que no se encuentran previstos en las diferentes metodologías de calificación de la cartera crediticia. De acuerdo con las Disposiciones aplicables a partir del 1° de enero de 2017, la Compañía adoptó la metodología aplicable a las instituciones de crédito para la determinación de la estimación preventiva para riesgos crediticios de forma mensual conforme a lo establecido en las Secciones Primera a Tercera y Quinta del Capítulo V del Título Tercer de la CUB que establece que dicha estimación preventiva para riesgos crediticios se debe calcular considerando la calificación de la cartera, severidad de la pérdida, probabilidad de incumplimiento, grado de riesgo, entre otros. Para realizar la calificación de la cartera y la determinación de la estimación preventiva para riesgos crediticios con base en esta metodología, la Compañía revisó que la agrupación por cada uno de sus acreditados, de los créditos al consumo y los créditos comerciales, cumpla con las reglas de agrupación que establece la metodología de calificación emitida por la Comisión. Se analizaron diversos factores cuantitativos y cualitativos de los acreditados para la asignación del puntaje crediticio, como elemento significativo para determinar la probabilidad de incumplimiento y, en consecuencia, para la determinación del porcentaje de estimación aplicable y la asignación del grado de riesgo de cada crédito. Como consecuencia el efecto inicial de este cambio generó un incremento a la estimación preventiva para riesgos crediticios de $147,463,710 pesos, el cual se reconoce contra las utilidades retenidas como resultado de comparar la estimación de riesgos crediticia reconocida al 31 de diciembre de 2016, con la determinada el 1 de enero de 2017. Cartera crediticia comercial La Compañía al calificar la cartera crediticia comercial considera la Probabilidad de Incumplimiento (PIi), la Severidad de la Pérdida (SPi) y la Exposición al Incumplimiento (EIi). Adicionalmente clasifica a la citada cartera crediticia comercial en distintos grupos y determina distintas variables para la estimación de la PIi. El monto de la estimación preventiva para riesgos crediticios de cada crédito será el resultado de aplicar la siguiente expresión:

iiii EISPPIR ××=

En donde:

Ri = Monto de la estimación preventiva para riesgos crediticios a constituir para el i-ésimo crédito PIi = Probabilidad de Incumplimiento del i-ésimo crédito SPi = Severidad de la Pérdida del i-ésimo crédito. EIi = Exposición al Incumplimiento del i-ésimo crédito. La PIi de cada crédito se calcula utilizando la fórmula siguiente:

=iPI 1

- (500 - Puntaje Crediticio Total i) ×In (2)

40 1 + e

Para efectos de lo anterior: El Puntaje Crediticio Total de cada acreditado se obtiene aplicando la expresión siguiente:

Puntaje Crediticio Total = α × (Puntaje Crediticio Cuantitativo i) + ( 1- α ) × (Puntaje Creditico

Cualitativo i) En donde:

Puntaje Crediticio Cuantitativoi = Es el puntaje obtenido para el i-ésimo acreditado al evaluar los factores de riesgo.

Puntaje Crediticio Cualitativoi = Es el puntaje que se obtenga para el i-ésimo acreditado al

evaluar los factores de riesgo. α = Es el peso relativo del Puntaje Crediticio Cuantitativo,

determinado conforme a lo establecido en:

3. La fracción III de los Anexos 18,20 o 22 21 o 22 de las disposiciones según corresponda.

4. 100 por ciento, tratándose de personas morales y físicas con actividad empresarial con ingresos Netos o Ventas Netas anuales menores al equivalente en moneda nacional a 14 millones de UDIs.

La Compañía emplea la misma PIi para todos los créditos del mismo acreditado. En caso de existir un obligado solidario o aval que responda por la totalidad de la responsabilidad del acreditado, se sustituye la PIi del acreditado por la del obligado solidario o aval, obtenida de acuerdo con la metodología que corresponda a dicho obligado. El % de reservas será igual a 0.5% para el crédito otorgado a o para la fracción o totalidad de cada crédito cubierto con una garantía otorgada por Fideicomisos celebrados específicamente con la finalidad de compartir el riesgo con las instituciones, en los cuales actúen como fideicomitentes y fiduciarias instituciones de la Banca de Desarrollo que cuenten con Garantía expresa del Gobierno Federal. La Compañía asigna una PIi del 100 por ciento al acreditado en los siguientes casos: – Cuando el acreditado tenga algún crédito que se encuentre en cartera vencida, de acuerdo

con los términos del Criterio Contable B-6, Cartera de crédito emitido por la Comisión. – Cuando sea probable que el deudor no cumpla la totalidad de sus obligaciones crediticias. – Si hubiere omitido durante tres meses consecutivos reportar a la sociedad de información

crediticia algún crédito del acreditado o bien, cuando se encuentre desactualizada la información de algún crédito del acreditado, relacionada con el saldo y el comportamiento del pago que deba enviarse a dicha sociedad.

Una vez asignada la PIi de 100% para el acreditado, se deberá mantener un plazo mínimo de un año, a partir de la fecha que se detecte la omisión o la inconsistencia del registro, o bien la falta de actualización señaladas. La SPi de los créditos comerciales que carezcan de cobertura de garantías reales, personales o derivados de crédito será de: • 45% para los créditos que carezcan de algún tipo de cobertura de garantías reales, personales

o derivados de crédito.

• 75% para los créditos subordinados. En el caso de créditos sindicados aquellos que para efectos de su prelación en el pago contractualmente se encuentren subordinados respecto de otros acreedores.

• 100% para créditos que reporten 18 o más meses de atraso en el pago del monto exigible en

los términos pactados originalmente. La Compañía reconoce las garantías reales, garantías personales y los instrumentos financieros derivados de crédito, en su caso, en la estimación de la SPi de los créditos, con la finalidad de disminuir las reservas crediticias originadas por la calificación. En cualquier caso, podrá optar por no reconocer las garantías si con esto resultan mayores reservas crediticias. Para tal efecto, se emplean las Disposiciones establecidas por la Comisión. La EIi se determina con base en lo siguiente: III. Para saldos dispuestos de líneas de crédito no comprometidas, que sean cancelables incondicionalmente

o bien, que permitan en la práctica una cancelación automática en cualquier momento y sin previo aviso:

EIi = Si

IV. Para las demás líneas de crédito:

=

−

%100,*

5794.0

AutorizadaCréditodeLínea

SMaxSEI i

ii

En donde:

Si = Al saldo insoluto del i-ésimo crédito a la fecha de la calificación, el cual representa el monto de crédito otorgado al acreditado, ajustado por los intereses devengados, menos los pagos de principal e intereses, así como las quitas, condonaciones, bonificaciones y descuentos que se hubieren otorgado. En todo caso, el monto sujeto a la calificación no deberá incluir los intereses devengados no cobrados reconocidos en cuentas de orden de créditos que estén en cartera vencida.

Línea de Crédito Autorizada = Al monto máximo autorizado de la línea de crédito a la fecha de calificación. Cartera crediticia de consumo no revolvente

El 6 de enero de 2017, la Comisión emitió cambios a las Disposiciones en materia de calificación de cartera crediticia de consumo aplicables a partir del 1° de septiembre de 2017, los cuales señalan que para la determinación de sus reservas preventivas, se debe de considerar la probabilidad de incumplimiento, severidad de la pérdida y exposición al incumplimiento. Asimismo, la probabilidad del incumplimiento se determina mediante la evaluación de variables en la Sociedades de Información Crediticia, así como los atrasos de pago a la fecha de los periodos de facturación y el porcentaje de pagos realizados en los últimos cuatro periodos de facturación. Adicionalmente, los cambios en la disposición establecen que debe determinarse el efecto financiero acumulado. La Compañía al calificar la cartera crediticia de consumo no revolvente determina la estimación preventiva para riesgos crediticios por cada tipo de crédito calculando la PIi, la SPi y la EIi considerando los conceptos siguientes:

Concepto Descripción Monto exigible El monto que el acreditado debe cubrir en el Periodo de Facturación, el cual

deberá considerar tanto el importe correspondiente a la facturación, así como los importes exigibles anteriores no pagados si los hubiera. Las bonificaciones y descuentos podrán disminuir el monto exigible, únicamente cuando el acreditado cumpla las condiciones requeridas en el contrato crediticio para la realización de los mismos.

Pago Realizado Monto correspondiente a la suma de los pagos realizados por el acreditado

en el periodo de facturación. No se consideran pagos a los castigos, quitas, condonaciones, bonificaciones y descuentos que se efectúen al crédito o grupo de créditos.

Atraso (ATR xi)

Número de atrasos que se calculará como el total de facturaciones vencidas a la fecha de calificación, considerando el último Pago Realizado por el acreditado. Este último deberá destinarse a cubrir las facturaciones vencidas más antiguas, y si aún subsistieran facturaciones vencidas conforme al programa de pagos establecido en el contrato, el total de atrasos será igual a las facturaciones vencidas pendientes de pago. Se considera que la facturación será vencida cuando el Pago Realizado por el acreditado no cubra en su totalidad el Monto Exigible en los términos pactados originalmente con la Compañía en el Periodo de Facturación que corresponda. Cuando la frecuencia de facturación del crédito sea mayor a la mensual se deberá considerar la siguiente tabla de equivalencias:

Facturación Número de atrasos Mensual 1 atraso mensual = 1 atraso Quincenal 1 atraso quincenal = 0.50

atrasos Catorcenal 1 atraso catorcenal = 0.46

atrasos Decenal 1 atraso decenal = 0.33 atrasos Semanal 1 atraso semanal = 0.23

atrasos

Importe Original del Crédito

Monto correspondiente al importe total del crédito en el momento de su otorgamiento.

Antigüedad del Número de meses enteros transcurridos desde la apertura del primer

Concepto Descripción Acreditado en la Institución

producto crediticio con la Compañía, hasta la fecha de cálculo de reservas.

Antigüedad del Acreditado

Número de meses enteros transcurridos desde la apertura del primer producto crediticio con alguna institución hasta la fecha de cálculo de reservas.

Monto a Pagar Monto correspondiente a la suma de los importes a pagar de todas las obligaciones contractuales que el acreditado tiene con la Compañía en el Periodo de Pago, que correspondan a la cartera crediticia de consumo, ya sea revolvente o no, o bien, correspondan a créditos denominados por las sociedades de información crediticia como “sin límite preestablecido”, excluyendo importes a pagar por concepto de créditos de la cartera de crédito a la vivienda. Tratándose de créditos revolventes o bien denominados por las sociedades de información crediticia como “sin límite preestablecido”, se considerará el Pago Mínimo Exigido como la obligación contractual.

Monto a Pagar Reportado en las sociedades de información crediticia

Monto correspondiente a la suma de los importes a pagar de todas las obligaciones contractuales que el acreditado tiene con la totalidad de sus acreedores registrados en las sociedades de información crediticia autorizadas, sin incluir los importes a pagar por concepto de créditos de la cartera de crédito a la vivienda.

Saldo Reportado en las sociedades de información crediticia

Monto correspondiente a la suma de los saldos insolutos de todos los productos crediticios que el acreditado mantiene a la fecha de calificación con la totalidad de sus acreedores registrados en las sociedades de información crediticia autorizadas, sin incluir los créditos de la cartera de crédito a la vivienda.

Endeudamiento Se obtiene como el Monto a Pagar reportado en las sociedades de información crediticia entre el Ingreso Mensual del Acreditado:

Saldo del Crédito (Si)

Al saldo insoluto a la fecha de la calificación, el cual representa el monto de crédito efectivamente otorgado al acreditado, ajustado por los intereses devengados, menos los pagos al seguro que, en su caso, se hubiera financiado, los cobros de principal e intereses, así como por las quitas, condonaciones, bonificaciones y descuentos que se hayan otorgado.

Ingreso Mensual del Acreditado

Para créditos denominados como “nómina” de conformidad con el Artículo 91 Bis de las Disposiciones, al importe de los ingresos netos de impuestos mensuales percibidos por el acreditado registrados en la cuenta de nómina de éste al momento de la calificación. Para créditos denominados como “auto” de conformidad con el Artículo 91 Bis de las Disposiciones, al importe de los ingresos mensuales del acreditado comprobados en la originación del crédito.

La información con la que se construyen los indicadores que utilizan información reportada en las sociedades de información crediticia, no tiene una antigüedad mayor a cuatro meses en la fecha de cálculo de reservas, mientras que la información de los indicadores que no utilizan información reportada en las sociedades de información crediticia, corresponde al último Período de Facturación inmediato anterior a la fecha de cálculo de las reservas. El monto total de la estimación preventiva para riesgos crediticios correspondiente a la cartera de consumo no revolvente, será igual a la estimación preventiva para riesgos crediticios de cada crédito, conforme a lo siguiente:

iiii EIxSPxPIxR ××=

En donde: Ri = Monto de reservas a constituir para el i-ésimo crédito.

Monto a pagar reportado en las sociedades de información crediticia

Ingreso Mensual del Acreditado

PIiX = Probabilidad de Incumplimiento del i-ésimo crédito, clasificado como “B, A, N, P u O”, respectivamente. SPiX = Severidad de la Pérdida del i-ésimo crédito, clasificado como “B, A, N, P u O”, respectivamente. EIiX = Exposición al Incumplimiento del i-ésimo crédito. X = Superíndice que indica si el tipo de crédito corresponde a ABCD (B), auto (A), nómina (N), personal (P) u otro (O). Como consecuencia de dicho cambio la Compañía determinó el efecto inicial acumulado derivado de la primera aplicación de la metodología contenida en la resolución señalada en el párrafo anterior el cual es por un monto de $61,205,342 pesos como resultado de comparar el cálculo de la nueva metodología contra el cálculo de la metodología previa al 1º de septiembre de 2017. Dicho efecto inicial será constituido al 100% a más tardar a los doce meses contados a partir de dicha fecha. En mayo de 2018 se efectúo el último reconocimiento. Cancelación de excedentes en la estimación preventiva para riesgos crediticios Durante el ejercicio 2017 se consideraba que cuando el saldo de la estimación preventiva para riesgos crediticios haya excedido al importe requerido, el diferencial se cancela en la fecha en que se efectúe la siguiente calificación del tipo de crédito de que se trate (comercial o de consumo) contra los resultados del ejercicio, afectando el mismo concepto o rubro que lo originó, es decir, el de estimación preventiva para riesgos crediticios. En los casos en que el monto a cancelar sea superior al saldo registrado de dicha estimación en los resultados del ejercicio, el excedente se reconoce en el rubro de “Otros ingresos (egresos) de la operación”. Sin embargo, con base a lo publicado en el Diario Oficial de la Federación de fecha 27 de diciembre de 2017 respecto a la Resolución que modifica las disposiciones de carácter general aplicables a las instituciones de crédito, Ford Credit de México, SOFOM E.R. (Ford Credit) optó por la adopción anticipada a los cambios en la aplicación de los Criterios Contables, y que las Instituciones de Crédito deberán ajustarse a sus previsiones a partir del 1º de enero de 2019. Dicha adopción se refiere al nuevo Criterio Contable B-6 “Cartera de Crédito” del Anexo 33 de la Circular Única de Bancos que indica que “Cuando el saldo de la estimación preventiva para riesgos crediticios haya excedido el importe requerido conforme a los párrafos 95 y 96, el diferencial se deberá cancelar en el periodo en que ocurran dichos cambios contra los resultados del ejercicio, afectando el mismo concepto o rubro que lo originó, es decir, el de estimación preventiva para riesgos crediticios”. Así como también, se establece que” Cualquier recuperación derivada de créditos previamente castigados o eliminados conforme a los párrafos 97 y 98 anteriores, deberá reconocerse en los resultados del ejercicio dentro del rubro de estimación preventiva para riesgos crediticios…” El efecto de dicha adopción anticipada se ve reflejada a partir de las cifras contables al cierre de julio 2018. Los resultados de la calificación de la cartera de crédito al 30 de junio de 2019 son los siguientes:

Al 30 de junio de 2019 y 2018 la estimación preventiva para riegos crediticios asciende a $623,169,913 y $633,663,683 pesos, respectivamente. Otras cuentas por cobrar Las cuentas por cobrar diferentes a la cartera de crédito se integran principalmente por cuentas por cobrar a partes relacionadas. Las cuentas por cobrar a partes relacionadas representan importes adeudados, originados por servicios prestados en el curso normal de las operaciones de la Compañía, las cuales se esperan cobrar en un periodo de un año o menos. Por las cuentas por cobrar relativas a deudores identificados con vencimiento mayor a 90 días naturales, se crea una estimación que refleja su grado de irrecuperabilidad sin considerar los derechos de créditos. Las cuentas por cobrar diferentes a las anteriores, en las que su vencimiento se pacte a un plazo mayor a 90 días naturales para deudores identificados y 60 días naturales para deudores no

Cartera Comercial

Grados de RiesgoImporte de la cartera

CrediticiaReservas Preventivas

A1 4,724,305,991 27,439,124 A2 4,118,502,516 48,102,283 B1 1,381,549,334 23,590,388 B2 649,590,751 14,674,481 B3 465,789,812 19,496,644 C1 116,466,628 7,325,946 C2 21,303,978 2,669,918 D 256,640,139 90,832,508

11,734,149,149$ 234,131,292$

Cartera Consumo

Grados de RiesgoImporte de la cartera

CrediticiaReservas Preventivas