Una agenda coincidente de competencia para la prosperidad ...

Upload

nguyennguyetCategory

view

213download

0

Helping savings and retail banks thrive.

news & views T3

ESP

La proporcionalidad ayuda a los bancos y al personalAumenta la demanda de veteranos: la banca de la UE necesita personal que conozca la normativa (página 9)

El informe de NFU analiza el cumplimiento de la normativa desde el punto de vista del personal (página 15)

TODAS LAS CIFRAS: LA ESBG

> Los miembros de la ESBG prestan a PYMES de la UE por valor de

500.000 millones de euros, lo que supone, aproximadamente,

un tercio del mercado.

> El ratio de préstamos sobre activos asciende al 67%, un nivel superior al del conjunto del sector bancario de la UE. Este elevado porcentaje demuestra que somos los mejores transformando los depósitos en créditos.

> 939 bancos> 56.000 oficinas> 780.000 empleados

> UN TERCIO de los europeos que solicitan servicios

bancarios se dirigen a nuestros miembros.

ESBG SME LENDING MARKET SHARE IN EUROPE (IN %)

PRÓXIMOS ACONTECIMIENTOS> 2-4 de octubre – 2.º Taller sobre Inclusión Financiera en el Medio Rural,

Bangladesh

> 12 de octubre – Recepción del WSBI en las reuniones del FMI/Banco

Mundial de 2018, Bali Nusa Dua (Indonesia)

> 26 de octubre – Seminario de Innovación del WSBI Estambul (Turquía)

> 14 de noviembre – Consejo de Administración y Asamblea General

del WSBI, New Delhi, (India)

> 15-16 de noviembre – Congreso Mundial del WSBI, Nueva Delhi, (India)

2

news & views

n Préstamos de la ESBG

n De otros bancos

EDITORIAL

Se necesita más proporcionalidad

DIRECTOR GENERAL DE WSBI-ESBG CHRIS DE NOOSE

La reciente celebración en Berlín del bicentenario de la Berliner Sparkasse y de las Cajas de Ahorros francesas me recordaron, a mí y otros miembros del WSBI, que las cajas de ahorros y bancos minoristas siempre han hecho todo lo posible por estar cerca de sus clientes, construyendo una relación arraigada en la superación empresarial.

En este sentido, es igual en el mundo actual, ese mundo que nunca se da un respiro, activo las 24 horas del día. Se requiere un intenso trabajo, una actitud innovadora y un marco regulador que nos acompañe, sin obstaculizar nuestros esfuerzos por mantenernos en la vanguardia de la oferta, prestando nuestros servicios a los hogares, las comunidades locales y la economía a través de un enfoque regional.

Para que los esfuerzos de las cajas de ahorros y de la banca minorista tengan un mayor efecto allí donde trabajamos, el regulador tiene que tener siempre presente nuestro particular enfoque de la actividad bancaria. El regulador ha diseñado toda una serie de reglas pensadas para la banca internacional, extremadamente detalladas, cuya complejidad resulta excesiva para las cajas de ahorros y la banca minorista, estructuras relativamente más sencilllas. En este ámbito, el principio de proporcionalidad puede ser de ayuda para todos.

En este número de News & Views, analizaremos la proporcionalidad desde dos ángulos distintos. En primer lugar, fijándonos en el personal de banca. Hablaremos de dos nuevos informes que presentan argumentos a favor a nuestra demanda de que la regulación adopte un enfoque más equilibrado. Ambos documentos presentan datos que demuestran las repercusiones desfavorables que ejerce sobre la banca el exceso de burocracia ligado a la nueva normativa, y en especial sobre su personal. El primer informe ha sido redactado por NFU (Nordic Financial Unions), y demuestra que las normas de conformidad ejercen una presión creciente sobre los empleados de banca, forzándolos a elegir entre ofrecer un buen servicio a sus clientes y cumplir con los nuevos requisitos formales.

El segundo estudio ha sido publicado por la ESBG y otros interlocutores sociales, y en él se destaca que las decisiones de contratación han cambiado y que en la actualidad se da preferencia a los trabajadores más cualificados a causa de la mayor presión de la normativa. Los datos analizados corroboran el aumento de la edad promedio y del nivel de formación de los empleados de banca desde el inicio de la crisis financiera de 20072008.

Al mismo tiempo, se observa una caída brusca de la contratación de jóvenes.

Los interlocutores sociales atribuyen esta evolución a la rápida adopción de nuevas normas, que hace más difícil el respeto de los requisitos de conformidad.

Ambos estudios respaldan nuestra posición de que la proporcionalidad es más necesaria que nunca. El nuevo presidente de la ESBG, Helmut Schleweis, ha afirmado esto mismo y defiende la necesidad de seguir intercambiando pareceres con el legislador sobre la necesidad de que haya más proporcionalidad y de una regulación mejor y más adaptada a las entidades descentralizadas como las cajas de ahorros y la banca minorista, que son el motor de la financiación de la economía real. Estos puntos resuenan en todos los miembros de WSBIESBG de cerca de 80 países.

El segundo aspecto de la proporcionalidad nos llega desde Estados Unidos, donde el Plan de Prosperidad de ICBA, asociación miembro de nuestra organización,

ha inspirado la redacción y adopción de una nueva ley, apoyada por ambos partidos, en materia de crecimiento económico, simplificación normativa y protección al consumidor.

En la ley se incluyen medidas de simplificación normativa con el fin de ayudar a las entidades bancarias de enfoque local. Rebeca Romero Rainey, nueva directora general de ICBA, expuso su opinión sobre este punto.

En Europa, la proporcionalidad está abriéndose camino, como ha podido comprobarse en encuentros recientes con los legisladores europeos. Se han aclarado muchos puntos, tanto en el ámbito general como en cuestiones muy técnicas. Al introducir en la legislación las últimas reformas normativas concebidas en Basilea (Basilea IV), señalamos que la falta de sensibilidad al riesgo, provocada por la introducción de un límite mínimo sobre los resultados agregados (outpout floor), resulta altamente problemática. La sensibilidad al riesgo no debe verse sacrificada en aras de la implementación en Europa de Basilea IV.

Vamos a hacer hincapié ante el legislador en la idea de que un enfoque proporcional de la normativa bancaria puede contribuir a que las cajas de ahorro y la banca minorista logren que nadie quede excluido, el tema central del Congreso Mundial del WSBI que se celebrará en la India el próximo mes de noviembre. l

El regulador tiene que tener siempre presente nuestro particular enfoque de la actividad bancaria.

World Savings and Retail Banking Institute European Savings and Retail Banking Group aisbl

Rue Marie-Thérèse, 11 • B-1000 BruxellesPhone + 32 2 211 11 11 • Fax + 32 2 211 11 [email protected] • www.wsbi-esbg.org

WWSBI-ESBG publica trimestralmente la revista News and Views en Bruselas (Bélgica). La revista se distribuye a personas y organizaciones del sector financiero de más de 80 países, entre los que se encuentran todos los miembros del WSBI y de la ESBG. También es posible leer una versión electrónica de esta edición de News and Views en el sitio web corporativo www.wsbi-esbg.org

Editor jefe: Chris De Noose, director general de WSBI-ESBG Editores: James Pieper, asesor jefe de Comunicaciones, y Dirk Smet, director de Comunicaciones Diseño y maquetación: altera

news & views

4

PROPORCIONALIDAD Chris de Noose, Director General del WSBI, hizo hincapié en el hecho de que un enfoque adecuado de la normativa bancaria contribuye a que la banca innove y preste un mejor servicio a sus clientes.

«En este número de News & Views, analizaremos la proporcionalidad desde dos ángulos distintos».

76

3

108

EDITORIAL3 Se necesita más proporcionalidad6 Semblanza de un miembro del WSBI:

El plan de Rebeca Romero Rainey, presidenta de ICBA, para contribuir a la prosperidad de la banca local estadounidense

7 El nuevo presidente de la ESBG, Helmut Schleweis

8 Victoria de la banca local del país: Estados Unidos adopta una ley en la que la proporcionalidad está muy presente

FEATURE9 Aumenta la demanda de veteranos:

la banca de la UE necesita personal que conozca la normativa

10 Las cajas de ahorros francesas y alemana celebran juntas su bicentenario

11 WSBI-ESBG se convierte en institución de apoyo de la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente

ACTUALIZACIÓN DE LA ESBG12 Los legisladores de la UE se reúnen

con la ESBG durante la comida de la banca minorista

13 La ESBG presenta su documento de posición en relación al Plan de Acción sobre Empresas de Tecnologías Financieras de la Comisión Europea

14 Informe de NFU: Michael Budolfsen, presidente de esta organización, comparte sus apreciaciones sobre los resultados del informe

15 El informe de NFU analiza el cumplimiento de la normativa desde el punto de vista del personal

16 Informe de NFU: Desde la perspectiva de un miembro de la ESBG

18 Educación Financiera: ¿Quo Vadis?20 Información sobre exposiciones dudosas:

los costes excesivos perjudicarán a las instituciones más pequeñas

21 No son necesarias: las directrices de la ABE en relación a la exposición de alto riesgo en el Reglamento RRC

22 El RGPD: Nueve preguntas y respuestas sobre protección de datos

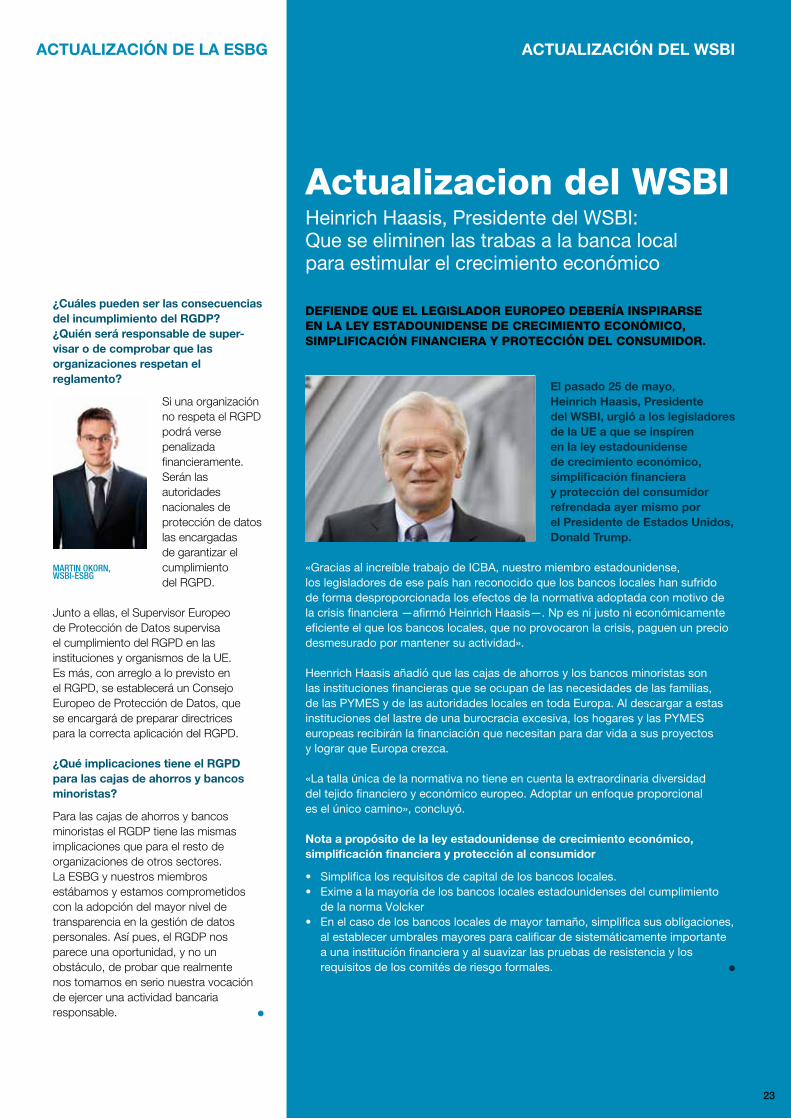

ACTUALIZACIÓN DEL WSBI23 Heinrich Haasis, Presidente del WSBI:

Que se eliminen las trabas a la banca local para estimular el crecimiento económico

24 Las cajas de ahorros y los bancos minoristas en la era digital: desarrollar una estrategia ganadora

27 Visita de estudio de BTN a Postal Savings Bank of Chi

28 La hora de la verdad para las cajas postales30 Nuevo folleto ‘Banca. Servicio. Prosperidad’

en Asia

INCLUSIÓN FINANCIERA31 Destacado: Postbank Kenya promueve

el ahorro y la educación financiera32 Advans Cote d’Ivoire y el WSBI firman un

MdE para fomentar el ahorro de pequeños agricultores

33 Carta a The Economist sobre inclusión financiera: no descarten a los bancos

34 Datos preocupantes sobre la inclusión financiera

35 El WSBI en las Jornadas Europeas de Desarrollo

36 Oficinas de correos: cruciales para los servicios financieros y remesas del África rural

38 El WSBI respalda el Día internacional de las remesas familiares

CENTRO DE INNOVACIÓN39 Primer podcast publicado: empieza con

un intercambio de opiniones sobre la inclusión financiera

40 Un taller de WSBI-ESBG aborda los retos bancarios del presente

41 B-HIVE y WSBI-ESBG firman un acuerdo de colaboración

EVENTOS42 Noviembre: congreso mundial del WSBI,

Nueva Delhi (India)

CONTENIDO

5

BREVES

Aumenta la demanda de veteranos: la banca de la UE necesita personal que conozca la normativa

La crisis financiera, la expansión de la digitalización, la evolución del mercado y el persistente aumento de la complejidad de la normativa europea han dado lugar a la aparición de nuevas tendencias en el empleo del sector bancario. La disminución generalizada del tamaño de las plantillas de los servicios financieros, las nuevas oportunidades para los empleados de mayor edad de disfrutar de un final de carrera en el sector bancario (junto a la caída significativa de la contratación de jóvenes) y el hecho de que las mujeres sean mayoría en el sector bancario europeo son las principales conclusiones del estudio publicado el pasado 28 de junio por los interlocutores sociales del sector bancario europeo. Página 9 l

WSBI-ESBG se convierte en institución de apoyo de la Iniciativa financiera del Programa de las Naciones Unidas para el Medio Ambiente

WSBI-ESBG se ha incorporado recientemente a la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI), colaboración entre el Programa de las Naciones Unidas y una red mundial de instituciones financieras. UNEP FI agrupa a más de 200 instituciones financieras y su cometido es fomentar el carácter sostenible de las finanzas a nivel mundial. Página 11 l

Desde Taos (Nuevo México) a Washington D.C., un viaje increíble para la nueva presidenta y directora general de ICBA, Rebeca Romero Rainey. En este artículo, nos habla de su visión del sector bancario local estadounidense y nos explica por qué el éxito de este sector significa tanto para ella.

Uno de los rasgos característicos de Rebeca Romero Rainey es su firme convicción de que un reto y una oportunidad son dos caras de la misma moneda. Así que, cuando le pedí que nos hablara de los mayores retos a los que se enfrenta el sector bancario local estadounidense, me sonrió y en su lugar enumeró toda una serie de oportunidades. Rebeca Romero, que ocupa el cargo de presidenta y directora general de ICBA desde el pasado mes de mayo, hizo hincapié en tres factores que resultan esenciales para la prosperidad del sector: fomentar la innovación, simplificar la normativa y organizar la sucesión.

Estas áreas, en su opinión, son cruciales para lograr el éxito en un mercado que está cambiando con gran rapidez, sea en lo referente a las tecnologías financieras, al creciente peso que supone la normativa o al cambio de las expectativas de empleo de los milenial y la generación Z.

En primer lugar, la innovación. Rebeca Romero la define como la manera en la que los bancos locales estadounidenses pueden emplear la tecnología para seguir ofreciendo un servicio bancario excepcional, creando, al mismo tiempo, eficiencias que les permitan la introducción de nuevos productos y servicios y les faciliten el competir con las nuevas empresas de tecnología financiera y con las megaentidades bancarias. Mencionó concretamente las tecnologías que forman parte de la categoría de tecnologías de la

normativa (regtech), que facilitan toda la operativa relacionada con la conformidad de manera que el personal puede dedicar sus energías a la relación con el cliente.

En segundo lugar, simplificar la normativa. Rebeca Romero afirma que la adopción por parte del Senado de la ley sobre crecimiento económico, simplificación financiera y protección al consumidor (S.2155) es un motivo de optimismo. (Nota de la redacción: la versión final de dicha ley entró en vigor con posterioridad a la publicación del artículo de la revista Independent Banker. Véase el artículo siguiente).

«Creo que [la ley] demuestra que ambos partidos están de acuerdo en lo que respecta al apoyo a la banca local estadounidense —afirmó—, y espero que conforme avancemos, siga creando oportunidades para que abordemos cuestiones concretas relacionadas con el lastre normativo y que nos ayuden a equilibrar la balanza para los bancos locales del país».

El último punto es organizar la sucesión, una cuestión en la que Rebeca Romero cuenta con experiencia de primera mano, pues ella misma es la tercera generación

en la banca local estadounidense, y tomó el timón de Centinel Bank de Taos siendo joven.

«Miraba a mi alrededor y veía poca gente de mi edad —comenta—. En lo que respecta al futuro, estamos en un momento en el que tanto la sucesión en las tareas directivas como la sucesión en lo que a propiedad se refiere son cuestiones críticas. ¿Cómo vamos a apoyar a estos bancos en la formación de sus futuros líderes y en la creación de un entorno que fomente el atractivo de formar parte de este sector?»

Lograr avances en los tres ejes, afirma Rebeca Romero, es esencial si queremos ver un resurgimiento de la llegada de nuevos talentos al sector bancario local estadounidense. En su opinión, el crecimiento de este sector es «una cuestión crucial», especialmente en aquellos lugares en los que no hay presencia de este tipo de entidades.

DEFENSORA DEL SECTOR

La devoción que Rebeca Romero siente por su profesión dio lugar a que se interesara por el sector de la banca local estadounidense de modo más amplio.

Semblanza de un miembro del WSBI:El plan de Rebeca Romero Rainey, presidenta de ICBA,para contribuir a la prosperidad de la banca local estadounidense

EL SIGUIENTE ARTÍCULO ES UN RESUMEN DEL REPORTAJE ESPECIAL PUBLICADO EN LA REVISTA INDEPENDENT BANKER

6

news & views

Creo que la adopción de esta ley demuestra que ambos partidos están de acuerdo en lo que respecta al apoyo a la banca local estadounidense.

Al frente de la asociación durante los próximos tres años mientras las cajas de ahorros y los bancos minoristas europeos afrontan el universo digital y la complejidad de las normas de la UE.

El pasado 28 de junio el Consejo de Administración de la ESBG eligió presidente de la asociación a Helmut Schleweis, presidente de la Asociación de Cajas de Ahorros alemana, encomendándole la dirección durante los tres próximos años. Su mandato se inicia de inmediato.

En relación a su nombramiento, Helmut Schleweis comentó: «En el transcurso de mi mandato, continuaremos trasladando al legislador nuestra opinión de que es necesaria una mayor proporcionalidad y una mejor normativa, más adaptada a las instituciones descentralizadas, como las cajas de ahorros y los bancos minoristas, que son el motor de la financiación de la economía real. Celebramos los avances hechos por los legisladores de la UE, pero se requieren todavía más medidas. Desde el punto de vista económico, las medidas de estímulo del crecimiento tienen que tener presente la labor de los miembros de la ESBG para aumentar su cartera de préstamos a PYMES, que asciende a 500.000 millones de euros».

El Comité del Presidente, liderado por Helmut Schleweis, seguirá trabajando apoyándose en la extraordinaria labor realizada por el presidente saliente, Isidro Fainé. El nuevo presidente tomará el timón de la asociación en un momento en el que la ESBG fomenta el intercambio de ideas entre sus miembros y se vuelca en labores de defensa y promoción que contribuyan a que las cajas de ahorro y la banca minorista prosperen en un mundo en el que lo digital se vuelve omnipresente.

A continuación, presentamos la composición del Comité del Presidente:

PRESIDENTE

• Helmut Schleweis, Presidente de la ESBG y Presidente de la Asociación de Cajas de Ahorro alemana (Alemania);

VICEPRESIDENTES

• Isidro Fainé, Vicepresidente de la ESBG y Presidente de la CECA (España)

• Laurent Mignon, Vicepresidente de la ESBG y Presidente del Consejo de Administración de Groupe BPCE (Francia)

• Birgitte Bonnesen, Vicepresidenta de la ESBG y Presidenta y Directora General de Swedbank (Suecia)

• Gerhard Fabisch, Vicepresidente de la ESBG y Presidente de la Asociación de Cajas de Ahorro Austriaca, (Austria)

• Giuseppe Ghisolfi, Vicepresidente de la ESBG y Tesorero; Presidente de la ACRI (Italia)

Chris De Noose, Director General de WSBIESBG declaró: «Helmut Schleweis nos aporta sus vastísimos conocimientos, obtenidos durante más de 45 años de trabajo en el ámbito de las cajas de ahorro alemanas. Ha demostrado a lo largo de su carrera su compromiso sincero con la banca minorista, centrada en lo local y en la innovación. Será un placer para nosotros cooperar estrechamente con el nuevo presidente con el propósito de continuar el desarrollo de la ESBG para que siga siendo la voz de las cajas de ahorros y bancos minoristas europeos». l

Ha formado parte del Comité Asesor del FDIC sobre banca local estadounidense y del Comité Asesor de Instituciones de Depósito Comunitarias de la Reserva Federal de Kansas City y ha sido presidenta y miembro del Consejo de Administración de la Asociación de Banca Independiente de Nuevo México. Ha mantenido reuniones con el anterior presidente estadounidense, Barack Obama y con el actual, Donald Trump, con quienes ha tratado cuestiones cruciales para el sector bancario local. En ICBA, ha formado parte de numerosos comités y ha sido presidenta, entre otros, del Consejo Delegado Federal y del Comité de Banca Minorista de la asociación.

Fue elegida vocal del ICBA en 2016.Así pues, cuando la asociación le ofreció el puesto de presidenta y directora general, Rebeca Romero nos aseguró que se sintió «muy humilde e increíblemente honrada». Había cuestiones importantes que decidir, como el hecho de trasladarse de una punta a otra del país, con su marido, John, y sus dos hijas pequeñas, y el hecho de dejar la dirección de Centinel Bank. Rebeca Romero nos aseguró que la decisión se debió fundamentalmente a la oportunidad de contribuir a asegurar un futuro próspero para la banca local estadounidense. l

Texto: Andrea Lahouze. Fotografía: Stephen Gosling.

7

EDITORIAL

SI DESEA LEER EL ARTÍCULO COMPLETO DE LA REVISTA INDEPENDENT BANKER, CONSULTE BIT.LY/2NRVAE6 O ESCANEE EL CÓDIGO QR.

El nuevo presidente de la ESBG, Helmut Schleweis

Una ley favorable al crecimiento que ayudará a los bancos de todos los tamaños

El pasado 24 de mayo los miembros de ICBA® agradecieron al presidente estadounidense, Donald Trump, la adopción de la ley en materia de crecimiento económico, simplificación financiera y protección al consumidor (S. 2155). Según las declaraciones de la asociación, la nueva ley fomentará un mejor acceso al crédito de hogares y empresas en todo tipo de comunidades a lo largo y ancho del país. Unos días antes, la Cámara baja estadounidense aprobó la ley, basada en el Plan de Prosperidad de ICBA, con el voto a favor de 258 representantes de ambos partidos y el voto en contra de 159, tras el voto del Senado, con 67 votos a favor y 31 en contra, el pasado mes de marzo.

«Esta ley esencial, que hoy refrenda el presidente, elimina buena parte de las sofocantes medidas normativas a las que se enfrentaban los bancos locales de la nación y los coloca en una posición mucho mejor para desarrollar todo su potencial económico en beneficio de los consumidores y de sus comunidades»

— afirmó la Presidenta y Directora General de ICBA, Rebeca Romero Rainey —. Aunque esta nueva ley constituye una diferencia significativa para los bancos locales, nos queda mucho por hacer para garantizar un entorno normativo gradual y proporcional que permita prosperar a nuestros bancos y comunidades locales».

Como queda ilustrado en un nuevo calendario digital, que recoge la propuesta de ICBA a favor de la simplificación normativa, esta nueva ley ha sido adoptada tras años de esfuerzos en su defensa por parte de la asociación y de los bancos locales.

La incansable campaña de defensa de esta propuesta llevada a cabo por ICBA, incluyó cientos de reuniones con legisladores del Capitolio y de la Casa Blanca, decenas de miles de mensajes de los directivos de banca local a los legisladores, testimonios en el Congreso, cartas firmadas por diversas asociaciones estatales, peticiones, reportajes y artículos de opinión. Más recientemente, ICBA entregó en la Cámara baja una petición firmada por más de 10.000 empleados y simpatizantes de la banca local, en las que se solicitaba la adopción urgente de la ley de simplificación normativa.

«Esta ley recoge medidas de simplificación normativa para los bancos locales de todos los tamaños — afirmó Tim Zimmerman, vocal de ICBA y Director General de Standard Bank de Monroeville (Pensilvania) —. Agradecemos al presidente que haya refrendado esta legislación de simplificación normativa de los bancos locales, sin olvidar a los congresistas que han salido en defensa del ciudadano de a pie al dar su apoyo a esta ley. Servirá realmente para ayudar a los banqueros locales del país, como yo, a dar respuesta a las necesidades de nuestros clientes y comunidades». l

Victoria de la banca local del país:Estados Unidos adopta una ley en la que la proporcionalidad está muy presente

EDITORIALnews & views

A PROPÓSITO DE ICBA

ICBA (Independent Community Bankers of America)®, es la voz nacional de cerca de 5.700 bancos locales de Estados Unidos de todos los tamaños y formas jurídicas, y su único propósito es representar los intereses del sector bancario local estadounidense y de sus miembros mediante la promoción efectiva, la excelencia en la educación y productos y servicios de gran calidad.

«Esta ley recoge medidas de simplificación normativa para los bancos locales de todos los tamaños».

8

Aumenta la demanda de veteranos: la banca de la UE necesita personal que conozca la normativa

CAE BRUSCAMENTE LA CONTRATACIÓN DE JÓVENES Y LAS MUJERES SON MAYORITARIAS EN LAS PLANTILLAS DE LA BANCA

FEATURE

9

La crisis financiera, la expansión de la digitalización, la evolución del mercado y el persistente aumento de la complejidad de la normativa europea han dado lugar a la aparición de nuevas tendencias en el empleo del sector bancario.

La disminución generalizada del tamaño de las plantillas de los servicios financieros, las nuevas oportunidades para los empleados de mayor edad de disfrutar de un final de carrera en el sector bancario (junto a la caída significativa de la contratación de jóvenes) y el hecho de que las mujeres sean mayoría en el sector bancario europeo son las principales conclusiones del estudio publicado el pasado 28 de junio por los interlocutores sociales del sector bancario europeo.

Los datos analizados en el nuevo estudio financiado por la Comisión Europea y presentado hoy por primera vez en el Comité Sectorial Europeo de Dialogo Social en la Banca, demuestran que se produjo un aumento de la edad promedio y del nivel de formación de los empleados de banca desde la crisis financiera de 2007-2008. La contratación de mayores de 55 años ha aumentado el 35%. Al mismo tiempo, la contratación de menores de 24 años ha descendido el 38% y en un 19% la de empleados de entre 25 y 39 años. En la categoría de 40 a 50 años, la caída ha sido de tan solo el 5%.

Jens Thau, Presidente de EBF-BCESA declaró: «La naturaleza de la oferta de empleo posterior a la crisis se centra en la cualificación a raíz de la gran presión normativa. Esta tendencia se debe también a los modelos de negocios basados en las nuevas tecnologías y en la normativa y al endurecimiento de los

requisitos demandados en los procesos de contratación de recursos humanos que dificultan la contratación de empleados que inician su carrera profesional. La competencia que añaden los nuevos entrantes, como las nuevas empresas de tecnología financiera, aumentan la presión sobre los empleados más jóvenes que buscan empleo».

El comité, formado por los interlocutores sociales europeos, EBF-BCESA, la ESBG y EACB, en calidad de asociaciones de la patronal, y por UNI Europa Finance, representante de los sindicatos del sector financiero, invitó también a parti-cipar en la reunión a otros interesados en conocer el proyecto financiado por la UE relativo a la repercusión de la normativa bancaria sobre el empleo.

DISMINUYE EL PERSONAL, SE CONSOLIDA LA RED DE OFICINAS

El estudio calcula que en el sector bancario de la Europa de los 28 el número de empleos ha descendido entre 2007 y 2016 en 444.200 personas. En estos años, ha aumentado el número de empleados por oficina a raíz de la caída del número de estas, debido, en parte, a las decisiones de política financiera de la UE y a tendencias de mercado como la digitalización. Con el fin de abordar tendencias como la «nueva normalidad digital», las instituciones financieras están adecuando sus modelos de negocio con el propósito de reforzar la cercanía con sus clientes al tiempo que racionalizan su red de oficinas.

William Portelli, Presidente del Sindicato de Empleados de Banca de Malta (MUBE), que actúa como coordinador del Comité de Diálogo Social en la banca de UNI Europa Finance declaró:

«La implantación de desmesuradas medidas de regulación con el fin de mitigar las circunstancias injustificadas creadas por la crisis exigieron cambios inmediatos en los perfiles de empleo debido a los requisitos de riesgo y de conformidad.

El segundo pilar del proyecto considera la formación continua profesional y el permanente desarrollo personal como elementos cruciales del empleo y del crecimiento del sector financiero, ya que mejoran la posibilidad de trabajar en otros ámbitos del sector, especialmente en el caso de aquellos empleados que tienen dificultades para adquirir las nuevas cualificaciones necesarias». >

CONSULTE EL INFORME, CON VERSIONES EN SEIS IDIOMAS,

EN HTTPS://BIT.LY/2UUG6TS O ESCANEE EL CÓDIGO QR

METODOLOGÍA DE LA INVESTIGACIÓN, SOCIEDAD ENCARGADA

La consultora internacional Kantar fue la encargada de recopilar los datos, con el fin de obtener material estadístico del sector bancario, como los datos de la situación del empleo en el sector bancario de cada uno de los 28 países de la UE. Se compararon los datos de 2016 con los datos de 2013 y de 2007, cuando se dispuso de ellos.

Las cajas de ahorros francesas y alemana celebran juntas su bicentenario

Un encuentro excepcional en Berlín con el propósito de forjar futuras colaboraciones

Las cajas de ahorro francesas y alemana se reunieron a principios de junio en Berlín con el fin de celebrar el bicentenario de la Berliner Sparkasse y de las Caisses d’Epargne francesas.

La celebración reunió a representantes de las cajas de ahorro y de varios miembros de WSBI ESBG, la Asociación de Cajas de Ahorro alemana (DSGV), la Federación Francesa de Cajas de Ahorro (FNCE) y BPCE. Los representantes del WSBI también estuvieron presentes.

El Consejo de Administración de la FNCE, federación que reúne a 16 cajas de ahorro francesas, visitó Berlín con la intención de celebrar los dos siglos de historia común y de iniciar una colaboración más estrecha en el futuro entre las cajas de ahorros francesas y alemanas. La FNCE, DSGV y el WSBI organizaron diversas reuniones

en el «Hogar de las Cajas de Ahorro» de la capital alemana, se reunieron con Hendrik Hoppenstedt, ministro de interior alemán, y fueron recibidos por Anne Marie Descôtes, embajadora francesa ante la República Federal de Alemania.

Las cajas de ahorro tienen una importancia capital en el acceso a los servicios financieros de la ciudadanía de ambos países. La caja alemana y las francesas están comprometidas con el desarrollo regional y se caracterizan por su fuerte compromiso social. La contribución de sus modelos de negocio a la estabilidad del sistema financiero es importante.

KarlPeter SchackmannFallis, miembro ejecutivo del Consejo de Administración de DSGV, que participó en el encuentro, declaró: «Nuestros rasgos comunes se traducen en intereses comunes: el apoyo a un modelo de banca europea, la importancia de la subsidiariedad y de la proporcionalidad, la defensa de un

sistema nacional de garantías de depósito y la creación de un marco competitivo justo en Europa y a nivel nacional».

Jean Arondel, Presidente de FNCE y Heinrich Haasis, Presidente del WSBI, hicieron hincapié en la importancia de reforzar la colaboración entre las organizaciones tanto en el marco del diálogo francoalemán como en el marco de WSBIESBG.

RAÍCES HISTÓRICAS

La celebración conjunta del bicentenario de las cajas de ahorros alemana y francesas se debe a que se enraízan en las ideas de la Ilustración y al hecho de que fueran creadas en respuesta a la agitación social que caracterizó el final del siglo XVIII y todo el XIX. l

Las cifras globales de empleo indican que este disminuye en las áreas de administración, oficinas centrales y de banca minorista y de empresas. Por el contrario, aumenta en las áreas de conformidad, tecnologías de la información y gestión de activos. Los interlocutores sociales declararon: «El volumen de empleos perdidos no refleja la labor de los interlocutores sociales para mitigar el efecto de los recortes ni su labor de anticipación al cambio».

LA NORMATIVA AFECTA A LAS PRÁCTICAS DE EMPLEO DE LA BANCA

El estudio analiza las repercusiones directas que las políticas de supervisión/normativas tienen sobre las decisiones de contratación de la banca. La información cualitativa recogida en el estudio, facilitada por el sector bancario de toda la Unión

Europea, señala que las medidas de austeridad y las políticas fiscales restrictivas han influido en las políticas de empleo. También la adopción desde el inicio de la crisis financiera de nueva normativa bancaria en la UE y sus sucesivas actualizaciones repercute sobre empleadores y empleados.

Los interlocutores sociales apuntan a que la rápida adopción de nueva normativa contribuye a dificultar las tareas de conformidad.

LAS MUJERES SIGUEN SIENDO MAYORÍA EN EL PERSONAL DE LA BANCA

El personal femenino sigue siendo mayoría en el sector bancario europeo. De promedio las mujeres representan el 54% del sector y alcanzan hasta el 70% en algunos países de Europa Central y Oriental.

Los contratos a tiempo parcial atraen principalmente a las mujeres, de manera que un mayor porcentaje de estas entran a trabajar en el sector bancario. Los datos cualitativos muestran que en parte puede ser debido a la flexibilidad que ofrecen dichos contratos. Si bien es evidente que quedan cosas por mejorar, se aprecian grietas en el techo de cristal y aumenta gradualmente la presencia de mujeres en puestos de más responsabilidad.

Los interlocutores sociales concluyen: «Las cifras reveladoras y la información cualitativa demuestran que es necesario seguir mejorando la comprensión de la relación existente entre la normativa del sector financiero y el empleo. Debemos tratar de recopilar más datos en la segunda fase del proyecto con el fin de lograr una mayor precisión que sirva de base para conclusiones más concretas». l

AUMENTA LA DEMANDA DE VETERANOS: LA BANCA DE LA UE NECESITA PERSONAL QUE CONOZCA LA NORMATIVA

news & views

SI DESEA SABER MÁS SOBRE LA HISTORIA DE LAS CAJAS DE AHORROS CONSULTE LA PÁGINA DEL WSBI EN WWW.WSBI-ESBG.ORG/ABOUT-US/HISTORY

10

FEATURE

WSBI-ESBG se ha incorporado recientemente a la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI), colaboración entre el Programa de las Naciones Unidas y una red mundial de instituciones financieras. UNEP FI agrupa a más de 200 instituciones financieras y su cometido es fomentar la financiación sostenible a nivel mundial.

Como institución de apoyo, WSBIESBG contribuirá al éxito de UNEP FI fomentando la adopción e implementación de prácticas de sostenibilidad en el sector bancario al compartir sus conocimientos y experiencia, y facilitando una plataforma importante en la que las actividades y conocimientos de UNEP FI podrán ser conocidos y aprovechados por sus miembros. WSBIESBG podrá aprovechar también tanto la amplia gama de recursos y actividades de UNEP FI como su red mundial.

En el ámbito de la responsabilidad social, los bancos miembros de WSBI ESBG tienen una larga historia a sus espaldas. Están firmemente comprometidos con el desarrollo sostenible y consideran que la responsabilidad social empresarial forma parte del ADN de su actividad. La Carta de Responsabilidad Empresarial de la ESBG, recientemente modificada, refleja el enfoque favorable al medio ambiente de su actividad bancaria.

La Carta es ahora más explícita, y traduce la labor y el compromiso crecientes de las instituciones miembros de WSBIESBG para adaptarse a la evolución a nivel mundial, a la realidad y los retos del mercado.

WSBIESBG prosigue su trabajo en defensa de una visión plural del modelo de negocio bancario, y de la creación de un entorno que posibilite la inclusión

financiera y la adopción de modelos que se adecuen a los retos medioambientales y al cambio climático. «Incorporarnos a UNEP FI en calidad de institución de apoyo era el siguiente paso lógico en la consecución de estos objetivos», afirmó Chris De Noose, Director General de WSBIESBG.

En palabras de los representantes de UNEP FI, esta colaboración hará posible que ambas partes den a conocer y fomenten el desarrollo sostenible a través de la mejora continua del sistema financiero y de su papel en la sociedad. UNEP FI se centra en la actualidad en el diseño de un conjunto de principios bancarios, cuyo propósito será establecer un baremo de referencia y que definirán el papel y las responsabilidades del sector bancario en la conformación y financiación de un futuro sostenible, de acuerdo con los objetivos internacionales. l

CONSULTE LA CARTA DE RESPONSABILIDAD EMPRESARIAL DE LA ESBG EN BIT.LY/2NT6PRE O ESCANEE ESTE CÓDIGO QR.

PARA MÁS INFORMACIÓN SOBRE UNEP FI, VISITE WWW.UNEPFI.ORG/ABOUTO ESCANEE ESTE CÓDIGO QR.

A PROPÓSITO DE LA INICIATIVA FINANCIERA DEL PROGRAMA DE LAS NACIONES UNIDAS PARA EL MEDIO AMBIENTE

La Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI) es una colaboración entre el Programa para el Medio Ambiente de las Naciones Unidas y el sector financiero mundial, creada a raíz de la Cumbre de la Tierra de 1992 con la misión de fomentar la financiación sostenible.

Más de 200 instituciones financieras, incluidas entidades bancarias, aseguradoras e inversores, trabajan codo con codo con el Programa para el Medio Ambiente con el fin de comprender los retos actuales en los ámbitos medioambiental, social y de gobernanza, de entender por qué tienen importancia en las finanzas y de participar activamente en su resolución.

11

WSBI-ESBG se convierte en institución de apoyo de la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente

CONTRIBUIRÁ AL ÉXITO DE LA INICIATIVA FOMENTANDO LA ADOPCIÓN E IMPLEMENTACIÓN DE PRÁCTICAS DE SOSTENIBILIDAD EN EL SECTOR

news & views

Los legisladores de la UE se reúnen con la ESBG durante la comida de la banca minorista

EL DOCUMENTO DE POSICIÓN INCLUYE APRECIACIONES SOBRE BASILEA IV, LA DIGITALIZACIÓN Y LA FINANCIACIÓN SOSTENIBLE

Unas 40 personas participaron en el acto del 28 de junio en el Parlamento Europeo, que se denominó informal-mente «Comida con la asociación de banca minorista ESBG»

En relación a la introducción en la legislación de las últimas medidas derivadas de Basilea IV, Ander Karlsson, Director Financiero de Swedbank, señaló que la falta de sensibilidad al riesgo que provocaría la introducción de un límite mínimo sobre los resultados agregados (output floor) es extremadamente problemática, y añadió que la sensibilidad al riesgo no debe verse sacrificada en aras de la implementación en Europa de Basilea IV. En respuesta a la preocupación de la ESBG, Martin Merlin, Director de Regulación y Supervisión Prudencial de Instituciones Financieras de la Comisión Europea, recordó a los participantes la intensidad que tuvieron los debates sobre Basilea IV con otros países, especialmente con Estados Unidos. Adam Farkas, Director Ejecutivo de la ABE, habló de la necesidad de reformar los modelos internos, con independencia de cualquier iniciativa impulsada por Basilea, y añadió que el output floor tendría que desempeñar el papel de red de seguridad y no de restricción vinculante.

En relación a la digitalización en el ámbito de los servicios financieros minoristas, José María Mendez, Director General de la CECA, hizo hincapié en el papel fundamental que ha desempeñado la digitalización en el incremento de la inclusión social y financiera, y añadió que el principio de «misma actividad, mismos riesgos, mismas normas» tendría que aplicarse a las entidades bancarias y a cualquier otra sociedad activa en el mercado de servicios financieros.

Paulina DejmekHack, asesora económica de JeanClaude Juncker, confirmó que la comisión actual no tiene previsto presentar ninguna nueva propuesta legislativa en el

ámbito de los servicios financieros. La nueva comisión, con sus nuevos miembros, reemplazará a la actual a finales de 2019.

El acto, en el que ejerció de anfitrión Jonás Fernández, diputado del Parlamento Europeo, reunió a otros parlamentarios de esta institución, a representantes de la Comisión Europea, de la ABE, del BCE, del Banco Central de Austria y del Comité Económico y Social Europeo, junto a miembros y directivos de la ESBG, con el propósito de debatir sobre las principales cuestiones normativas y dosieres de medidas que afectarán al futuro de la banca minorista.

En su discurso de apertura, Jonás Fernández, hizo hincapié en el hecho de que se requiere una mayor proporcionalidad de la normativa, y que se adecue a su propósito. KarlPeter SchackmannFallis, miembro del Comité Ejecutivo de la Asociación de Cajas de Ahorros alemana, se hizo eco de esta necesidad. El eurodiputado Peter Simon, ponente del Reglamento RRC II y de la Directiva DRC V, y uno de los defensores del principio de proporcionalidad, expresó su satisfacción por el hecho de que en los últimos meses esta noción esté cobrando fuerza en la Comisión ECON. Reconoció la carga burocrática que soportan los bancos más pequeños y con una organización más simple a la hora de cumplir una normativa bancaria europea no proporcional.

Se debatió a propósito del llamado paquete de medidas de reducción del riesgo. Nicolas Duhamel, Responsable de Relaciones Públicas de BPCE, felicitó a los eurodiputados por varias e importantes propuestas de enmienda, relativas por ejemplo a las inversiones en programas informáticos y en el ámbito de la recuperación y la resolución. Martin Merlin y Peter Simon pronosticaron que el paquete de medidas de reducción de riesgo podría estar finalizado a final de año. l

PUBLICACIÓN DE DOCUMENTO DE POSICIÓN

La ESBG publicó un documento de posición especial sobre estas cuestiones que distribuyó a los legisladores y reguladores presentes en el acto. En el folleto de 20 páginas, se recoge la opinión de la asociación sobre proporcionalidad, el paquete de medidas de reducción del riesgo, la evaluación del impacto de Basilea IV, la digitalización en el ámbito de los servicios financieros minoristas y la financiación sostenible.

CONSULTE EL DOCUMENTO DE POSICIÓN DE LA ESBG EN BIT.LY/2LW0P0H O ESCANEE ESTE CÓDIGO QR.

12

ACTUALIZACIÓN DE LA ESBG

La ESBG presenta su documento de posición en relación al Plan de Acción sobre Empresas de Tecnologías Financieras de la Comisión Europea

EN ÉL DEFIENDE QUE LA FINANCIACIÓN COLECTIVA (CROWDFUNDING), Y LOS CRÉDITOS ENTRE PARTICULARES (PEER-TO-PEER LENDING) ESTÉN SUJETOS A LA MISMA NORMATIVA QUE LA BANCA

El pasado 25 de junio y en respuesta al Plan de Acción sobre Empresas de Tecnología Financiera de la Comisión Europea recientemente publicado, la ESBG, asociación de cajas de ahorros y banca minorista, defendió que las plataformas de financiación colectiva y de créditos entre particulares jueguen con las mismas reglas que la banca.

La asociación señaló posibles áreas en las que es necesario armonizar criterios en lo que respecta a las plataformas de financiación colectiva, en áreas como los requisitos de divulgación de información, los requisitos de registro, la gestión del riesgo y las normas de protección de consumidores e inversores. La ESBG ya había presentado dichos puntos en una respuesta al proceso vinculado al Plan y gestionado por la Comisión, denominado Have Your Say. En relación a la iniciativa de cadena de bloques de la UE, que deriva del Plan de Acción sobre Empresas de Tecnología Financiera, la ESBG espera que dichos esfuerzos contribuirán al desarrollo de un knowhow que no solo redunde en beneficio del regulador sino también del sector financiero. La ESBG señala también que es necesario que los trabajos de la Comisión sobre oferta inicial de criptodivisas y sobre activos en criptodivisas presenten los pros y los contras. El inversor debe contar con un nivel elevado equivalente de protección y se debe garantizar que todos los participantes en el mercado respeten las mismas reglas.

CIBERSEGURIDAD: ABSTENERSE DE INTEGRAR LA PROPORCIONALIDAD

En lo que a ciberseguridad se refiere, el legislador debe evitar la aplicación del principio de proporcionalidad. La ESBG defiende la no aplicación de este principio debido a que los ciberataques se producen

contra un sistema interconectado cuya fuerza global equivale a la de su eslabón más débil. Las competencias digitales tienen su importancia a este respecto, un área en el que la ESBG ofrece la opinión y las experiencias de sus miembros en su respuesta completa.

La asociación también afirma en su respuesta que es necesaria la creación de un «Centro Europeo de Ciberseguridad en Banca y Finanzas», similar al centro financiado por la UE para la aviación y denominado Centro Europeo de Ciberseguridad en Aviación (ECCSA).La ESBG, representante de 939 bancos que trabajan en el ámbito local de la UE, señala que le parece adecuado que se haya incluido un enfoque coordinado de la UE en lo relativo a la inteligencia artificial en la más reciente comunicación de la Comisión Europea sobre inteligencia artificial. Defiende que en el ámbito de la inteligencia artificial o del machine learning a las instituciones financieras se les debe aplicar una legislación no específica, pues de lo contrario dicha normativa podría perjudicar de forma injusta al sector de los servicios financieros, exigiendo a sus participantes que cumplan normas más estrictas que otros sectores al usar la misma tecnología. Se requiere la creación de centros de innovación a nivel europeo.

El documento, que ha sido enviado a todos los interesados, forma parte de una campaña general para proporcionar al legislador información útil procedente de las cajas de ahorros y bancos minoristas, que conforman un tercio del mercado de la banca minorista europea. La asociación redactó además cartas de apoyo a las candidaturas de cinco miembros de la ESBG para formar parte de un grupo de expertos de la Comisión que revisará la adecuación del marco normativo de los servicios financieros europeos. La Comisión seleccionó a uno de los candidatos respaldados por la ESBG. l

PLAN DE ACCIÓN SOBRE EMPRESAS DE TECNOLOGÍA FINANCIERA: EL PROCESO LEGISLATIVO DE LA UE HASTA EL MOMENTO

El Parlamento Europeo ha solicitado a la Comisión Europea que actúe con arreglo a los informes realizados por iniciativa propia de la asamblea, de entre los cuales destaca por importancia el titulado Report on FinTech: the influence of technology on the future of the financial sector y que fue redactado por la Comisión ECON y adoptado en sesión plenaria el 28 de abril de 2017. El Consejo hizo prácticamente lo mismo al afirmar en las conclusiones adoptadas el 19 de octubre de 2017 que era urgente abordar las nuevas tendencias, como las cadenas de bloques y los ICO. Basándose en todo ello, la Comisión publicó su Plan de Acción sobre Empresas de Tecnología Financiera el pasado 8 de marzo.

Este plan aborda varias cuestiones, y entre ellas una serie de pasos previstos para la supresión de obstáculos en la implementación de las soluciones de tecnología financiera. Otras cuestiones recogidas en el documento son una propuesta concreta sobre financiación colectiva y medidas en el ámbito de la cadena de bloques, los ICO, el desarrollo de API que respeten tanto el RGPD como la Directiva DSP II y la ciberseguridad.

LEA: RESPUESTA DE LA ESBG AL PLAN DE ACCIÓN SOBRE EMPRESAS DE TECNOLOGÍA FINANCIERA EN BIT.LY/2JXIPZ7 O ESCANEE EL CÓDIGO QR.

13

news & views

¿Por qué se tomó la decisión de realizar la encuesta en estos momentos? ¿Cuál era el problema detectado por NFU y los empleados de la banca de los países nórdicos?

Este año se cumplen diez desde el inicio de la devastadora crisis financiera de 2008, tras la cual la Comisión Europea inició una vasta operación de transformación de la normativa financiera europea. Esta reforma era muy necesaria en muchos aspectos y nadie duda de que sus intenciones eran buenas. No obstante, todo parece indicar que se pensó poco en las repercusiones de dicha normativa una vez implementada a nivel nacional.

Por ese motivo, NFU decidió realizar un estudio sobre cómo afectan a los empleados de los sectores financieros de los países nórdicos las exigencias normativas en lo referente a la documentación, la información al consumidor y el KYC, exigencias derivadas de la adopción de la legislación de la UE. El resultado del estudio parece indicar que las reformas de protección al consumidor financiero no están funcionando como se pensó, ya que los empleados de banca tienen dificultades para aunar el respeto formal a la normativa con un asesoramiento de calidad y un buen servicio al cliente.

¿Qué resultado le sorprendió más?

El hecho de que más del 80% de los empleados afirmen que su carga de trabajo ha aumentado y que el 75% diga que su nivel de estrés es mayor debido a los nuevos requisitos, no solo me sorprendió sino que me preocupa muchísimo.

La presión que padecen no es solo una amenaza para su salud y su bienestar, sino también para el servicio que prestan a los consumidores. Nuestros datos indican que esta cuestión reviste una gran importancia para el sector financiero en

su conjunto. Es evidente que hace falta un equilibrio mejor. Además, el hecho de que un 49% señale que existe un conflicto de intereses entre las tareas de conformidad y el servicio al consumidor es una cifra sorprendentemente alta, y evidentemente muy problemática.

¿Y qué resultados le sorprendieron menos?

Desafortunadamente, no me sorprendió que el 38% dijera que se enfrentan a reacciones negativas del cliente cuando en el ejercicio de su labor les hacen las preguntas vinculadas al KYC. Con la nueva normativa en materia de lucha contra el blanqueo de capitales, las tareas de vigilancia se han traspasado a las instituciones financieras.

Estoy convencido de que nuestros miembros se alegran de contribuir a un sistema financiero sano, sostenible y bien regulado pero para ello necesitan el apoyo de la dirección, de las autoridades de supervisión y del legislador.

El análisis de los datos parece indicar que los empleados del sector financiero de los países nórdicos necesitan dedicar más tiempo y recursos para lograr «hacer un buen trabajo». De hecho, en el comunicado de prensa se le cita a usted diciendo exactamente eso. ¿Puede decirnos más sobre lo que implica dicha afirmación?

Contar con el tiempo, los recursos y la formación necesaria son factores cruciales para que los empleados de banca puedan realizar correctamente su trabajo. Nuestros colaboradores desean centrarse en prestar un buen servicio a sus clientes en lugar de pasar horas en tareas administrativas que les parecen superfluas. Los datos muestran sin embargo que las labores relacionadas con la conformidad,

que requieren mucho tiempo, han sido añadidas al resto de tareas del empleado, sin que haya habido ajustes, o muy pocos, en sus objetivos de desempeño. A medida que aumentan las exigencias derivadas de la normativa, la carga de trabajo total tiene que ser ajustada con el fin de garantizar que el empleado tiene el tiempo y los recursos suficientes para cumplir la normativa y ofrecer al consumidor un asesoramiento financiero adecuado.

El informe identifica que los empleados padecen un «conflicto de intereses», entre ofrecer un buen servicio al cliente y el respeto de las reglas y de la normativa. ¿Cómo se puede abordar dicha tensión? ¿Qué pueden hacer las instituciones financieras y/o los miembros de la asociación para abordar esta tensión?

Prestar un buen servicio al cliente y respetar las reglas y la normativa son dos tareas igualmente importantes para las instituciones financieras y los empleados de banca no tendrían que verse obligados a elegir entre una u otra. Para abordar esta cuestión, es esencial que haya cooperación y diálogo entre la dirección y los sindicatos y sus representantes, a nivel sectorial y de empresa. Al hacerlo, se pueden identificar las posibles áreas en las que se pueden producir conflictos de intereses y abordarlo de forma proactiva.

Y finalmente, y esta es una pregunta larga, los resultados ponen en entredicho el que la normativa bancaria esté a la altura de la intención primera del legislador de que esta sirva para mejorar la comprensión que tiene el cliente de los productos financieros, aumente la calidad del asesoramiento financiero y se refuerce la estabilidad financiera.

14

Informe de NFU (Nordic Financial Unions)Michael Budolfsen, su presidente, comparte sus apreciaciones sobre los resultados del informe

EXPLICA EN PROFUNDIDAD LOS RESULTADOS Y SUS IMPLICACIONES CON RELACIÓN A LAS POLÍTICAS

ACTUALIZACIÓN DE LA ESBG

Esta realidad va en la línea de la posición de WSBI-ESBG a favor de un enfoque proporcional de la legislación. Si solo un cierto número de empleados consideran útil la normativa y el consumidor no lo tiene muy claro, ¿no sería aconsejable modificarla y que la proporcionalidad se aplique de manera que las normas funcionen mejor?

Básicamente, la normativa tendría que crear valor para la sociedad, los trabajadores y las empresas. Al decir esto, defiendo firmemente que habría que evitar que la legislación financiera fuera excesivamente compleja, y que habría que fomentar un marco justo, equilibrado y transparente que sirva para respaldar la calidad del asesoramiento financiero y la sostenibilidad del sector. Es evidente que esto no es así hoy en día, pues los empleados tienen dificultades para respetar unos sistemas de conformidad que no añaden valor ni mejoran la educación del consumidor.

Se hace necesaria una profunda revisión de los efectos acumulativos de la normativa financiera en la práctica para garantizar que el marco es proporcional y se adecua a su propósito.

Como sindicatos representantes de la gran mayoría de los empleados del sector financiero de los países nórdicos, nos alegra ser parte de este debate, cooperando con el sector y aportando en el futuro unos conocimientos más detallados sobre la cuestión. l

Informe de NFU El informe de NFU analiza el cumplimiento de la normativa desde el punto de vista del personal

DEMUESTRA QUE ES NECESARIO UN ENFOQUE PROPORCIONAL DE LA REGLAMENTACIÓN BANCARIA

Las normas de conformidad provocan un incremento de la presión que sufren los empleados financieros, obligándolos a elegir entre prestar un buen servicio al cliente y respetar las reglas y la normativa, según se afirma en un informe recientemente publicado por NFU. Las conclusiones del estudio se basan en el análisis de los resultados de la nueva encuesta de NFU sobre los efectos de las exigencias normativas sobre el trabajo y el bienestar de los empleados de banca.

Con el título Coping with Compliance (Enfrentarse a la conformidad) el informe analiza en detalle las profundas repercusiones de la legislación europea sobre los sectores financieros de los países nórdicos. Ofrece un punto de vista desde dentro del sector y explica cómo afectan las exigencias de conformidad derivadas de la legislación europea tanto a los empleados financieros como a los clientes que solicitan servicios y asesoramiento financiero.

De acuerdo con los encuestados, que representan a más de 35.000 empleados financieros de los países nórdicos, las exigencias normativas en lo relativo a documentación, información al consumidor y KYC han aumentado en los dos últimos años. Como consecuencia de ello, un 80% de los encuestados afirma tener una mayor carga de trabajo, y un 75% confiesa sufrir mayores niveles de estrés.

«Los empleados financieros desean centrarse en prestar servicios que aportan valor al cliente en vez de pasar horas en tareas administrativas que les parecen superfluas —afirma Michael Budolfsen, Presidente de NFU—. El contar con tiempo y recursos suficientes son condiciones indispensables para que puedan realizar correctamente su trabajo, y resultan también fundamentales para que exista confianza en los sectores financieros».

A partir de los resultados, el informe de NFU concluye que si bien se requiere un sólido marco normativo con el fin de salvaguardar la estabilidad de los sectores financieros, el excesivo detalle de los requisitos normativos amenaza con crear un conflicto de interés entre el hecho de prestar un buen servicio al cliente y el respeto de la normativa. Los resultados del estudio también ponen en entredicho el que las normas estén a la altura de la intención primera del legislador de mejorar la comprensión que tiene el cliente de los productos financieros, de aumentar la calidad del asesoramiento financiero y de reforzar la estabilidad financiera. l

CONSULTE EL INFORME EN BIT.LY/2LZTU4G O ESCANEE EL CÓDIGO QR.

15

news & views

Informe de NFUDesde la perspectiva de un miembro de la ESBG

REACCIÓN ANTE LA PUBLICACIÓN DEL INFORME NFU: ENTREVISTA A OLE MORTEN GEVING, DIRECTOR DE LA ASOCIACIÓN NORUEGA DE CAJAS DE AHORROS

El informe de NFU aporta elementos para la reflexión en lo referente a la carga de trabajo que soportan los empleados de banca para cumplir la normativa bancaria de la UE y a la necesidad de un enfoque proporcional de la normativa bancaria. ¿Cuál cree usted que es su mayor aportación?

En mi opinión su mayor aportación es el hecho de mostrar de forma muy práctica las implicaciones de este conjunto de normas bancarias complejas y pesadas. El informe aporta un punto de vista particular al preguntar a los empleados de banca de los países nórdicos, que se encuentran en primera línea, cuánto tiempo dedican a cuestiones normativas y cómo afecta este hecho a la relación entre el asesor bancario y el cliente. Aporta mucha información al debate actual con los legisladores sobre la necesidad de introducir proporcionalidad y resulta de bastante ayuda en dicho debate. En mi opinión el informe respalda por completo la posición de la ESBG e identifica los mismos objetivos que hemos estado abordando y defendiendo.

Por ejemplo, el análisis demuestra que los empleados han sido testigos de que los propios clientes parecen cuestionar la necesidad de ciertas partes de la legislación enfocadas al cliente. Constituye un interesante testimonio de primera mano de lo que está pasando. Demuestra también que existe un amplio acuerdo en este punto entre los representantes del sector y los sindicatos.

¿Las conclusiones del informe de NFU corroboran lo que los bancos miembros de la asociación experimentan a pie de calle?

Creo que básicamente somos testigos de una situación idéntica a la reflejada en la encuesta.

Vemos un fuerte incremento del número de informes que tenemos que completar, de las horas que hay que dedicar a leer nueva normativa y del tiempo que hay que emplear para tratar internamente dichas cuestiones, y nos parece excesivamente elevado independientemente de que dirijamos o no un banco pequeño, sencillo y local. Opino que es así especialmente en el ámbito de los informes, que nos parecen abrumadores en muchos aspectos. Pienso que es razonable preguntarse si se usa la información facilitada a las autoridades financieras.

La encuesta revela que los niveles de estrés del personal han aumentado. ¿Lo ha percibido también usted?

A la encuesta ha respondido personal noruego, así que las cifras tendrían que ser un buen indicador de los niveles de estrés noruegos. ¿Cómo respondería a una de las conclusiones del informe, que indica que el personal se enfrenta a la decisión de tener que elegir entre prestar un buen servicio al cliente y respetar las reglas y procedimientos plasmados en la ley?

El informe ofrece una cifra interesante y es que el 49% de los encuestados afirman que al menos uno de sus miembros en los últimos 12 meses ha experimentado un conflicto de interés entre prestar un buen servicio al cliente y respetar las reglas y procedimientos.

Es una cuestión muy interesante y que incita a preguntarse: ¿Cómo podemos proteger la buena intención de los empleados al tiempo que ayudamos al cliente? ¿Y cuál es el límite de dicha buena intención, de cierta manera? Creo que nos consideramos representantes de bancos que realmente quieren que el cliente sea lo más importante.

Si pregunta a los asesores de la típica caja de ahorros noruega, verá que promocionan solo aquellos productos financieros que consideran que responden a los intereses del cliente. Así que opino que el enfoque de las cajas de ahorro con relación a sus clientes es algo más que simplemente venderles productos y ganar dinero.

¿Ha visto que se haya producido un aumento de las horas de formación a raíz de la adopción de la normativa bancaria europea?

Sí. Aunque la asociación no imparte formación directamente, los bancos miembros imparten formación interna o a través de alianzas bancarias en Noruega, que son las encargadas de hacerlo. Nuestros bancos dedican mucho tiempo a la formación y al desarrollo de su personal diariamente. Existe también un programa organizado por el sector financiero noruego que ofrece una autorización/certificación a los asesores financieros. Antes de convertirse en asesor, el empleado tiene que seguir una formación y aprobar un examen.

OLE MORTEN GEVING, DIRECTOR DE LA ASOCIACIÓN NORUEGA DE CAJAS DE AHORROS

16

Y existe también un programa de seguimiento que realiza «simulacros», poniéndolos a prueba en ciertos ámbitos.

¿Cuál es su respuesta al escepticismo de muchos encuestados en relación al hecho de que las normas concebidas para informar mejor al cliente y proporcionarle una mejor comprensión de los servicios y productos financieros estén logrando su objetivo?

Es un problema. Vivimos en un mundo complejo, no solo en lo referente a la banca sino en otros aspectos de la vida diaria. Es el caso de las aplicaciones de móvil, por ejemplo. Una persona se puede enfrentar al mismo problema de exceso de información cuando descarga una aplicación en su teléfono. Antes de descargarla, se ofrece al usuario la posibilidad de leer unas 25 páginas de «cláusulas contractuales», en letra pequeña, que la mayoría de la gente acepta sin leer. Simplemente instala la aplicación. En el mundo de la banca, la cantidad de información tal vez esté confundiendo al cliente en el mismo grado en el que aclara las cosas. Si ese es el caso, la normativa, claramente, no está cumpliendo su cometido, porque no está simplificando las cosas para el cliente al hacerlas excesivamente complejas. De manera que la normativa bancaria tiene que tener tan presente la carga que representa para el cliente como para el banco y su personal.

Dicho esto, el sector puede desempeñar un papel en desmitificar la información. El sector está buscando formas de explicar mejor las cosas, formas de comunicar mejor con el cliente. También la sociedad tiene un papel importante. Creo que la sociedad tiene que tener una educación financiera mejor, las personas tienen que tener una mejor comprensión de los conceptos y productos financieros

básicos, de lo que quiere decir solicitar un crédito personal, tener un plan de pensiones, etc. Si le pregunta al ciudadano de a pie sobre lo que sabe de estos conceptos básicos, creo que muchos confesarán su ignorancia. Es muy importante que las personas sepan desenvolverse en su vida financiera, que es cada vez más compleja. La tecnología puede ayudar a colmar estas lagunas del conocimiento financiero. Emplear un enfoque multicanal, gracias a la tecnología, podría ser útil en muchos frentes. Uno de los ejemplos es la conformidad, el hecho de emplear la tecnología para que los requisitos de conformidad sean más sencillos de cumplir podría beneficiar tanto a los empleados de banca como a los clientes. Estamos avanzando en dicha dirección.

Basándose en los resultados de la encuesta, ¿sobre qué cuestiones deberían reflexionar en el futuro los legisladores, las cajas de ahorros y bancos minoristas y otras partes interesadas?

Tres son las cuestiones. En primer lugar, todos tenemos que tener presentes las repercusiones que está provocando la normativa ya adoptada y pensar en cómo están funcionando realmente las cosas debido a dichas normas. Tenemos que preguntarnos lo siguiente: ¿Se está logrando lo que se buscaba con esta legislación? Y tenemos que encontrar una respuesta.

En segundo lugar, los propios bancos tienen que concebir mejores maneras de tratar una normativa más compleja y de relacionarse con el cliente.

Por último, la tecnología. El emplear una amplia gama de canales y enfoques puede ayudar al cliente, que podrá consultar información cuando la necesite de la

manera que más le convenga. El hecho de emplear más tecnología en la banca puede reducir la carga de las tareas más «aburridas» y prosaicas a cargo del personal. Así les quedaría más tiempo para dedicarlo a asesorar a los clientes. Además es probable que disminuyera la inseguridad que estos sienten al enfrentarse a la complejidad de la normativa. El motivo es que si las máquinas pueden escanear los formularios, recopilar todos los datos necesarios, hacer todas las comprobaciones de forma más segura y eficiente, esto podría disminuir la incertidumbre y la frustración que sienten los empleados. Ojalá que gracias al informe se puedan lograr avances en las tres. l

ACTUALIZACIÓN DE LA ESBG

CONSULTE EL INFORME EN BIT.LY/2LZTU4G O ESCANEE

EL CÓDIGO QR.

17

Todos tenemos que tener presentes las repercusiones que está provocando la normativa ya adoptada.

news & views

Educación financiera: ¿Quo Vadis?Legisladores, reguladores, investigadores, asociaciones de consumidores, organizaciones sin ánimo de lucro, organizaciones internacionales, museos financieros y miembros de WSBI-ESBG se reunieron el pasado 22 de mayo en las instalaciones de WSBI-ESBG de Bruselas con el propósito de debatir sobre educación financiera.

Los debates se centraron en construir una defensa sólida a favor de la educación financiera, analizando cómo puede contribuir a que el cliente tome decisiones más fundadas en áreas como el emprendimiento, las finanzas sostenibles y el desarrollo, entre otras. También se analizaron los retos y se estudiaron las investigaciones y experiencias sobre cómo medir el impacto de los programas de educación financiera, así como las oportunidades en relación a la complementariedad de la educación financiera del consumidor con la normativa de protección del inversor.

La jornada comenzó con el discurso de apertura de Chris De Noose, Director General de WSBIESBG, que declaró: «En WSBIESBG creemos firmemente que mejorar el nivel educativo de la población en el ámbito financiero contribuirá a lograr sociedades más justas que no excluyan a nadie. ¿Cómo? Fomentando el espíritu empresarial, fortaleciendo el vínculo con la inclusión financiera, defendiendo la igualdad entre hombres y mujeres, logrando que el consumidor tenga una opinión más formada, preparando a la juventud dándole las herramientas necesarias para tener éxito en la vida, sin olvidar el contribuir a la comprensión de cuál debe ser el papel que desempeñen las finanzas».

La oradora principal, Silvia Singer, directora del MIDE, Museo Interactivo de Economía mexicano, habló de la importancia de los programas e iniciativas de educación financiera e hizo hincapié en el papel de los museos financieros dentro del amplio

panorama de instituciones y organismos de importancia implicados. «La educación financiera y económica es esencial —fueron las primeras palabras de Silvia Singer—. Tenemos que difundir este mensaje, todo el mundo se merece esta educación. Creo que se trata de un derecho, un derecho que debemos poner en manos de cada persona». Silvia Singer también hizo hincapié en la importancia del papel que desempeña la educación financiera para el logro de los Objetivos de Desarrollo Sostenible de las Naciones Unidas, como la reducción de la pobreza y la desigualdad y el fomento de la igualdad entre hombres y mujeres.

VINCULAR LA EDUCACIÓN FINANCIERA CON LA CAPACIDAD DE TOMAR DECISIONES FUNDADAS

El primer grupo de debate se centró en la educación financiera y en su capacidad de mejorar la toma de decisiones del individuo. Caroline Jenner, Directora de Junior Achievement Europe, que está al frente de una organización dedicada a fomentar el que haya más emprendedores, a desarrollar la preparación al empleo

y a mejorar la educación financiera, hizo hincapié en la importancia de la educación financiera de los jóvenes.

«Lanzarse a las profundas aguas de las finanzas y la economía es un proceso de aprendizaje de gran importancia —afirmó Caroline Jenner—. Los jóvenes aprenden así la manera en la que la educación financiera contribuye a hacer de ellos mejores decisores, en lo que respecta a su empleabilidad, a sus conocimientos financieros y a su espíritu empresarial».

Eszter Salamon, Directora Ejecutiva de Parents International, recordó que son muchos los agentes que tienen un papel que desempeñar en la educación financiera. Defendió que los padres tendrían que ser el principal público objetivo ya que constituyen el primer ejemplo para sus hijos.

Además, las instituciones financieras y los bancos tendrían que implicarse más en formar a los profesores. Aleksandra Maczynska, Directora Ejecutiva de Better Finance, añadió que la educación del inversor también reviste una gran importancia y que la educación financiera debe seguir siendo complementaria de la legislación de protección al consumidor.

Elwin Groenevelt, Presidente de European Microfinance Network, hizo hincapié en la importancia de la educación financiera en el ámbito de los servicios y programas de microfinanzas. «Para conducir un coche hay que haberse sacado el carnet. Si quiere emplear productos financieros primero hay que tener conocimientos financieros porque entrañan riesgos».

Robin Edme, alto funcionario de la Comisión Europea en el ámbito de las finanzas verdes y sostenibles, propuso que el debate público debería desplazarse desde las técnicas de enseñanza de conocimientos financieros a la toma de decisiones financieras fundadas dentro del ámbito de las finanzas sostenibles. Cédric Turini, Director de Responsabilidad Social y Empresarial de la Federación Nacional de Cajas de ahorros francesas expuso la labor que lleva a cabo Finances & Pedagogie, organismo dependiente de esta, que cada año forma a 40.000 personas en Francia, jóvenes y adultos, en temas financieros.

¿CÓMO MEDIR EL EFECTO?

El segundo grupo de debate abordó el reto de medir los efectos de los programas de educación financiera. Philip List, director de FLiP – Erste Financial Life Park – que ofrece a sus visitantes ofertas museísticas interactivas, explicó las repercusiones inmediatas de la visita a su museo. «La investigación demuestra que el 80% de nuestros visitantes parten del museo con unos conocimientos financieros mayores que los que tenían a su llegada. ¿Nos alegra? Sí, pero es un efecto a corto plazo. Nuestro propósito es que el efecto sea a largo plazo.

18

ACTUALIZACIÓN DE LA ESBG

Dicho efecto solo se podrá lograr si la educación financiera entra en las aulas y en las familias», añadió.

«Tenemos muchísimos datos pero debemos evaluar qué significan dichos datos. No solo se trata de las cifras, tenemos también que evaluar los comportamientos», propuso Silvia Singer. De acuerdo con la directora del MIDE, la educación financiera debe evolucionar de acuerdo con las tendencias actuales, como la digitalización, con el fin de garantizar que las herramientas de evaluación estén al día.

Danièle Vander Espt, Director de Educación Financiera de la Autoridad de Servicios y Mercados Financieros belga (FSMA) puso como ejemplo su programa de educación financiera Wikifin. Su página web recibe más de dos millones de visitas al año y según él, esto es una prueba evidente de que las personas necesitan información y asesoramiento a la hora de tomar decisiones financieras.

Kristof De Witte, profesor asociado de KU Leuven y catedrático de investigación en educación financiera de Wikifin afirmó que los experimentos que Wikifin lleva a cabo en los centros educativos contribuyen a evaluar cuáles son las prácticas que funcionan y tienen efectos. «¿Cómo podemos colmar la brecha intergeneracional en la investigación? Creando material educativo adaptado al estudiante, tratando de implicar a los padres y facilitándoles también a ellos material educativo y mejorando la calidad y los conocimientos que tienen los profesores», propuso.

PAPEL INDISPENSABLE DE LOS MIEMBROS DE WSBI-ESBG

El último grupo de debate trató la cuestión de la complementariedad entre la educación financiera y la legislación de protección al consumidor y al inversor. «La educación financiera tiene que ser un complemento.

La crisis financiera ha puesto de relieve que no basta con la transparencia. ¿Qué podemos hacer? —planteó Santiago Escudero, experto en Banca Minorista de la ABE, abriendo con estas palabras el grupo de debate—. Tenemos que dar más responsabilidad a los ofertantes de servicios financieros, tenemos que pensar en el consumidor y proporcionarle herramientas que lo ayuden en su toma de decisiones».

Mónica Malo, Directora de Comunicación y de Relaciones Externas de la CECA, recordó al público que la educación financiera puede ayudar al consumidor en la toma de decisiones financieras muy importantes para su vida y que también es necesario educar al inversor. Wolfgang Neumann, Director de la Asociación de Cajas de Ahorros alemana abordó el papel de las cajas de ahorros en la educación financiera y afirmó: «La educación financiera debe funcionar bien y los sistemas educativos no educan bien a la gente en relación a la situación económica en la que viven. Nosotros podemos colmar esa laguna.»

En opinión de JeanPaul Servais, Presidente de la FSMA, Autoridad de Servicios y Mercados Financieros belga, tres son los aspectos principales que pueden mejorar la situación actual, logrando que las estrategias de educación financiera tengan efecto: contar con un liderazgo ambicioso (político, institucional, de una organización o equivalente), que motive a la gente y que se dedique por completo a dicha cuestión; que exista colaboración entre las partes interesadas públicas y privadas y que el propósito de la misión sea claro y breve.

Carlos Trias Pinto, miembro del Comité Económico y Social Europeo, señaló también la importancia de implicar a los

interesados de forma global y defendió que es necesaria una mayor coherencia de las diferentes políticas.

«Tenemos que coordinarnos mejor, combinando nuestras actuaciones. La educación financiera tiene que ser la herramienta principal para transmitir un nuevo enfoque de experimentación financiera, y garantizar que todos los grupos vulnerables tienen acceso a los productos financieros sostenibles básicos».

La conferencia finalizó con el discurso de cierre de Wilhelm Krätschmer, Director del Comité de Desarrollo Sostenible y Responsabilidad Social Empresarial de WSBIESBG. «Vemos que son muchos los motivos para continuar nuestra labor en defensa de la educación financiera y son muchos los interesados que se implican en esta tarea, lo que refleja el espíritu diverso de las iniciativas de educación financiera. El legislador tiene que asumir un liderazgo más novedoso, con el fin de seguir fomentando la mejora del nivel de educación financiera de la población europea y mundial.» l

PARA MÁS INFORMACIÓN SOBRE EL PROGRAMA DE LA JORNADA Y SU DESARROLLO VISITE BIT.LY/2JY2ABV

O ESCANEE ESTE CÓDIGO QR.

CONSULTE EL DISCURSO COMPLETO DE CHRIS DE NOOSE, DIRECTOR GENERAL

DE WSBI-ESBG EN BIT.LY/2LPLF11 O ESCANEE EL CÓDIGO QR.

19

news & views

Información sobre exposiciones dudosas:los coste excesivos perjudicarán a las instituciones más pequeñasASÍ LO AFIRMA LA ESBG EN SU RESPUESTA A LA CONSULTA DE LA ABE

25th World Congress of Savings and Retail BanksSustainable retail banking: Making globalisation inclusive for all

n 1516 November 2018 New Delhi, India

LEARN MORE AT WWW.WSBI-ESBG.ORG/EVENTS/WORLDCONGRESS_2018 OR BY SCANNING THIS QR CODE

El pasado 27 de julio la ESBG hizo pública su respuesta a la consulta de la ABE relativa a la divulgación de información sobre exposiciones dudosas y exposiciones reestructuradas.

20

La ESBG hizo hincapié en el hecho de que la propuesta, que en virtud del principio de proporcionalidad divide a las instituciones financieras en «significativas» y «no significativas» provocará costes injustificados en las instituciones más pequeñas del grupo de entidades no significativas. La ESBG propone aumentar el umbral de proporcionalidad de manera que las instituciones no significativas con activos consolidados inferiores a 1.500 millones de euros tengan que presentar únicamente la tasa global de fallidos y el volumen nominal de fallidos y de exposiciones dudosas.

Entre otros aspectos recogidos en la respuesta, la ESBG hace hincapié en el hecho de que en las plantillas de informes propuestas aumentan los requisitos de divulgación en conceptos que ya aparecen recogidos en los informes obligatorios, como los FINREP.

En este sentido, la ESBG propone armonizar las distintas solicitudes de divulgación de información con el fin de suprimir las redundancias.

En el marco de la revisión del Reglamento RRC, la Comisión Europea, junto al Parlamento Europeo y el Consejo Europeo, reconocen la necesidad de simplificar la normativa para las instituciones de pequeño y mediano tamaño, en particular en el ámbito de la divulgación de información. La ESBG hace notar en su respuesta que resulta curioso que se prevea reducir significativamente las solicitudes de divulgación de información para las instituciones pequeñas y medianas pero que al mismo tiempo se adopten nuevas demandas de divulgación generalizadas. l

ACTUALIZACIÓN DE LA ESBG

No son necesarias: las directrices de la abe en relación a la exposición de alto riesgo del reglamento rrcLA ESBG RESPONDE A LA CONSULTA DE LA ABE Y HACE VARIOS COMENTARIOS SOBRE BIENES INMOBILIARIOS, PRIVATE EQUITY Y EXPOSICIÓN EN RENTA VARIABLE

La ESBG opina que no hay necesidad de publicar un borrador de directrices para los tipos de exposición asociados a un riesgo alto del apartado 3 del artículo 128 del Reglamento RRC.

En la respuesta a la consulta de la ABE a este respecto, enviada el pasado 17 de julio, la asociación, representante de las cajas de ahorros y bancos minoristas de una veintena de países europeos, menciona que los supervisores no consideraron prioritario el desarrollar las directrices como se les encomendó allá por 2013.