Esta crisis financiera mundial actual, crédito vs. usura monetarista

© Grant Thornton LLP. All rights reserved.© Grant Thornton LLP. All rights reserved.

Encuesta a los líderes de la gestión financiera mundial: La reforma de la gestión financiera pública en un período de ajuste global

Jason Levergood y Julia RollisonGrant Thornton International

Consorcio Internacional de Gestión Financiera GubernamentalConferencia de capacitación de invierno, Washington DC11 de diciembre de 2013 – Fondo Monetario Internacional

© Grant Thornton LLP. All rights reserved.

Agenda

• Sobre las encuestas del ICGFM– Metodología de la encuesta– Historia del proyecto– Confidencialidad– Propósito

• Informe de encuesta Introducción a la reforma PFM en un período de ajuste global

• Hallazgos• Conclusiones• Reconocimientos

2

© Grant Thornton LLP. All rights reserved.

Sobre las encuestas anuales del ICGFM

• Patrocinado por ICGMFM, llevado a cabo por Grant Thornton

• Metodología de la encuesta• Anonimato• Propósito: Apoyar la misión ICGFM y brindar un

acercamiento a los profesionales de la PFM para que mejoren la gestión financiera gubernamental

3

© Grant Thornton LLP. All rights reserved.

Sobre ICGFM y las encuestas anuales Grant Thornton

• 2005 Resistir la corrupción en el sector público

• 2010 Progreso en la reforma de la gestión financiera pública

• 2011 Respuestas de la gestión financiera pública a un mundo de desafíos económicos

• 2013 La reforma de la gestión financiera pública en un periodo de ajuste mundial

4

© Grant Thornton LLP. All rights reserved.

La encuesta 2011 hizo mucho ruido

• Respuestas de la PFM a un mundo de desafíos económicos– Revista AGA de Gestión

financiera gubernamental, noviembre de 2011

– Financial Times 17 de noviembre de 2011

– Federal Times 2011/2012

© Grant Thornton LLP. All rights reserved.

Categorías clave de la Encuesta 2013 de líderes de gestión financiera mundial

• Continuar con el impacto de la crisis• Implementar estrategias de gestión de riesgo• Fortalecer las prácticas de auditoría• Utilizar sistemas de compras• Medir la eficiencia y eficacia de la prestación de

servicios• Aumentar la transparencia

© Grant Thornton LLP. All rights reserved.

Afiliación organizacional de los encuestados

56

28

8

10

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Organization

Other

Academic Institution

Development Bank or Donor Organization

Government Agency

Otro

Institución académica

Banco de desarrollo u Organización donante

Agencia gubernamental

Organización

© Grant Thornton LLP. All rights reserved.

Cobertura de encuestados de la encuesta en línea mundial

© Grant Thornton LLP. All rights reserved.

Continuar con el impacto de la crisis financiera mundial

SECCIÓN 1

9

© Grant Thornton LLP. All rights reserved.

Continuar con el impacto de la crisis financiera mundial

• 84 por ciento de los encuestados indicaron que la crisis tuvo un impacto en la agenda de la reforma PFM

• 76 por ciento indicaron que el impacto se prolongó cinco años

10

76%

18%

6%Continued Impact of GFC

Yes No DNK or N/A

Impacto continuado del GFC

Sí

© Grant Thornton LLP. All rights reserved.

Continuar con el impacto de la crisis financiera mundial (continuación)

La crisis hizo que (nuestros) actos sean más eficientes y más efectivos para lograr disminuir los gastos administrativos, concentrarse más en planes estratégicos, y desarrollar un marco para asegurar que se alcancen las eficiencias. De otra manera, solo podemos confiar en aumentar las ganancias y la alta tasa de crecimiento.

La crisis financiera mundial afectó inmensamente nuestra credibilidad del presupuesto y esto fue le resultado de que los flujos de entrada de ingresos previstos para el país no se materializaron como se esperaba.

La crisis tuvo un impacto mínimo y no necesitó cambios de políticas pero brindó apoyo al gobierno para mejorar la eficiencia y eficacia de la prestación de servicios.

Positivo

Negativo

No aplica

18%

50%

32%

Effect of GFC

Positive Negative DNK or N/A

Efecto del GFC

Positivo Negativo

© Grant Thornton LLP. All rights reserved.

Implementar estrategias de gestión de riesgo

SECCIÓN 2

12

© Grant Thornton LLP. All rights reserved.

Implementar estrategias de gestión de riesgo

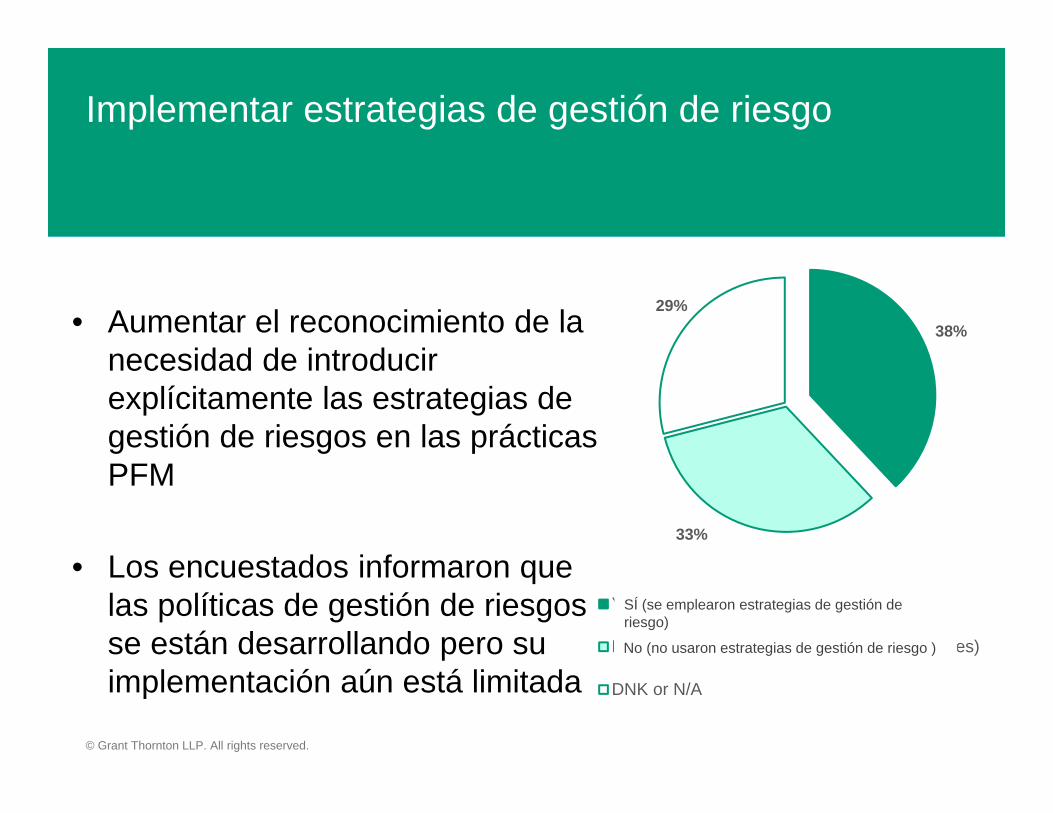

• Aumentar el reconocimiento de la necesidad de introducir explícitamente las estrategias de gestión de riesgos en las prácticas PFM

• Los encuestados informaron que las políticas de gestión de riesgos se están desarrollando pero su implementación aún está limitada

38%

33%

29%

Yes (employed risk management strategies)

No (did not employ risk management strategies)

DNK or N/A

SÍ (se emplearon estrategias de gestión de riesgo)

No (no usaron estrategias de gestión de riesgo )

© Grant Thornton LLP. All rights reserved.

Costos futuros de políticas actuales

• Menos de un tercio de los encuestados establecieron métodos improvisados para entender los costos futuros de as políticas actuales

• Métodos incluidos:– Uso de evaluaciones de impacto o

análisis de situación– Preparación de presupuesto y

previsiones de costo en conjunto con esfuerzos de planificación estratégica

© Grant Thornton LLP. All rights reserved.

Fortalecer las prácticas de auditoría

SECCIÓN 3

15

© Grant Thornton LLP. All rights reserved.

Fortalecer las prácticas de auditoría

16

54%

26%

20%

Yes No DNK or N/A

• Se citó el uso de función de auditoría interna como integral para:– Asegurar la transparencia– Acentuar la independencia

• Algunos ejemplos incluyeron cambios estructurales a aorganización (por ejemplo,, líneas de informes diferentes) y cambios a las políticas para fortalecer las prácticas de auditorías internas

Sí

© Grant Thornton LLP. All rights reserved.

Fortalecer las prácticas de auditoría (continuación)

17

• La auditoria externa ya no tiene más presencia en la PFM y fueron ampliamente adoptadas por los estándares internacionales

• Los encuetados informaron menos mejoras que con las prácticas de auditorías internas y menos del 50 por ciento indicó que había fortalecido las prácticas externas

• Las áreas de mejoras incluyeron:– Capacitación

© Grant Thornton LLP. All rights reserved.

Utilizar sistemas de compras

SECCIÓN 4

18

© Grant Thornton LLP. All rights reserved.

Utilizar sistemas de compras

• Más del 65 por ciento de los encuestados indicaron que introdujeron reformas en las compras

19

67%

16%

17%

Yes (introduced reforms)No (did not introduce reforms)DNK or N/A

• Medidas:– Descentralizar los sistemas de compras– Introducir legislación de compas nueva– Introducir sistemas de compras

electrónicos SÍ (introdujeron reformas)No (no introdujeron reformas)

© Grant Thornton LLP. All rights reserved.

Medir la eficiencia y eficacia de la prestación de servicios

SECCIÓN 5

20

© Grant Thornton LLP. All rights reserved.

Medir la eficiencia y eficacia de la prestación de servicios

• Más de la mitad de los encuestados indicaron que incorporaron métodos mejores para medir la efectividad y la eficiencia

21

• Ejemplos:– Incorporar gestión del rendimiento en el

proceso del presupuesto– Administrar las encuestas para hacer un

seguimiento de los gastos– Aumentar el enfoque sobre los resultados

indirectos o imprevistos además de los resultados esperados

© Grant Thornton LLP. All rights reserved.

Aumentar la transparencia

SECCIÓN 6

22

© Grant Thornton LLP. All rights reserved.

Aumentar la transparencia

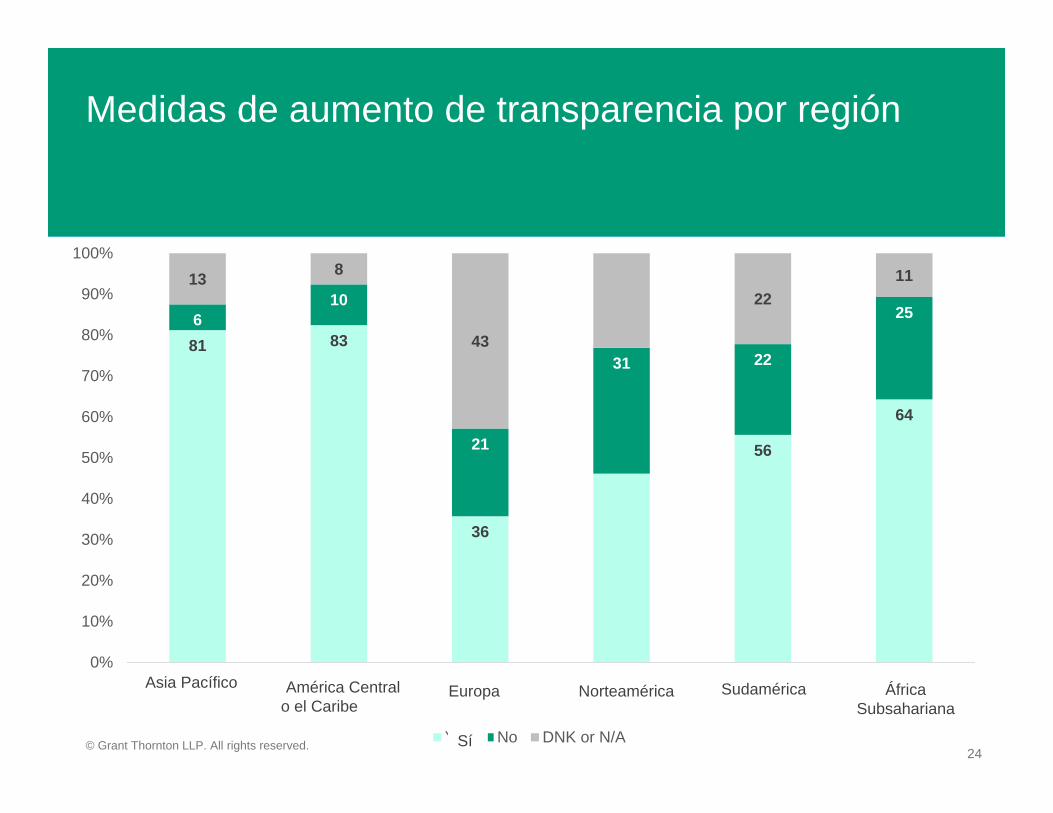

• Dos tercios de los entrevistados indicó que su país aumentó las medidas para mejorar la transparencia

• Ejemplo incluidos:– Cambios de política– Sistema basados en la web– Esfuerzos y campañas de toma de consciencia pública

23

© Grant Thornton LLP. All rights reserved.

Medidas de aumento de transparencia por región

24

81 83

36

56

64

610

21

31 22

25

13 8

43

2211

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Asia Pacific Central Americaor Caribbean

Europe North America South America Sub-SaharanAfrica

Yes No DNK or N/A

Asia Pacífico América Centralo el Caribe

Europa Norteamérica Sudamérica África Subsahariana

Sí

© Grant Thornton LLP. All rights reserved.

Aumentar la transparencia a través de los medios sociales

25

• Más de un tercio de los entrevistados incorporó los medios sociales como elemento de su sistema de PFM, comúnmente a través de Facebook y Twitter

«Los medios sociales se usan para difundir los contenidos del presupuesto anual y su utilidad como instrumento de política fue creada para transformar las vidas de los ciudadanos» Los medios sociales también se usan para tomar consciencia sobre las

reformas de la PFM y sus impactos sobre la prestación de servicios dentro del sector público».

© Grant Thornton LLP. All rights reserved.

Conclusiones

• Ajustes poscrisis permanentes• Great desafíos pero resultados positivos

– Entender el riesgo– Necesidad de transparencia– Mejorar la prestación de servicios

• Variedad de impactos de la crisis de región a región

26

© Grant Thornton LLP. All rights reserved.

Reconocimientos

• David Nummy• Julia Rollison• Equipo de marketing de EEUU Grant Thornton• Comité ejecutivo de ICGFM • Junta directiva de ICGFM• Empresas miembro de Grant Thornton

International• Equipos de Sector público mundial de EEUU y de

gestión del conocimiento Grant Thornton27

© Grant Thornton LLP. All rights reserved.

Gracias

28

© Grant Thornton LLP. All rights reserved.

Contacto

Jason LevergoodGrant Thornton International

Grant Thornton Global Public Sector333 John Carlyle Street, Suite 500Alexandria, VA 22314

P 703.637.3006E [email protected]

29