레이저산업 Overweight 생산성 혁신의 중심, 레이저의 시대가...

47

디스플레이/2차전지 Analyst 김영우 연구위원 Tel : 3787-2031 [email protected] 김예은 연구원 Tel : 3787-2612 [email protected] 지금은 생산성 혁신의 시대이다. 반도체, 태양광, LED, AMOLED에 이르기까지 생산성 혁신에 성공한 기업들만이 지속적인 수익을 창출할 수 있는 것이다. 따라서 품질개선과 생산성 향상을 위한 공정혁신은 끊임없이 이루어 질 전망인데, 그 핵심은 레이저를 도입하는 것이다. 따라서 반도체 및 AMOLED 신규 라인에서 레이저의 중요성을 더욱 높아질 것이며, 태양광 시장이 확대되면서 레이저 장비의 보급도 증가할 것이다. 당사는 이오테크닉스와 AP시스템을 Top-picks로 제시한다. 생산성 혁신의 중심, 레이저의 시대가 온다 레이저 산업 Overwei g ht (유지)

Transcript of 레이저산업 Overweight 생산성 혁신의 중심, 레이저의 시대가...

디스플레이2차전지 Analyst김영우 연구위원Tel 3787-2031

ywkimhmcibcom

김예은 연구원Tel 3787-2612

kimyenhmcibcom

지금은 생산성 혁신의 시대이다

반도체 태양광 LED AMOLED에 이르기까지

생산성 혁신에 성공한 기업들만이 지속적인 수익을

창출할 수 있는 것이다 따라서 품질개선과 생산성 향상을

위한 공정혁신은 끊임없이 이루어 질 전망인데 그 핵심은

레이저를 도입하는 것이다 따라서 반도체 및 AMOLED 신규 라인에서

레이저의 중요성을 더욱 높아질 것이며 태양광 시장이 확대되면서

레이저 장비의 보급도 증가할 것이다 당사는 이오테크닉스와

AP시스템을 Top-picks로 제시한다

생산성 혁신의 중심 레이저의 시대가 온다

레이저 산업Overweight(유지)

Forward Solution 2

기아자동차 (000270)

INDUSTRY ANALYSIS I IT HW산업Contents

Summary01

Ⅰ 산업 Overview 02

1 LASER란 무엇인가 02

2 LASER의 역사와 최근 동향 08

Ⅱ LASER 시장전망 10

1 레이저 장비 시장의 급속한 성장 10

2 글로벌 경쟁구도 14

3 높아져가는 레이저의 중요성17

Ⅲ 관련 기업분석 30

1 이오테크닉스(039030)30

2 AP시스템 (054620)38

LASER 산업 전망

2011 1 11 Laser 업체들의 성장 본격화의 원년 수혜폭 확대에 주목

디스플레이2차전지 김영우 연구위원 02) 3787-2031 ywkimhmcibcom

디스플레이2차전지 김예은 연구원

02)3787-2612 kimyenhmcibcom

비중확대 [유지]

LASER 장비 시장은 아직 시작에 불과 장기투자의 대안으로 부상

삼성그룹은 지난 1월 6일 431조원 규모의 공격적인 투자계획을 발표하

다 이는 삼성그룹의 새로운 성장모멘텀 창출을 위한 신사업 추진과 주력사업

의 세계 시장 지배력을 강화하기 위한 것이다 전체 투자금액 기준으로 살펴보

면 지난해 365조원 대비 118 증가한 것이며 특히 디스플레이 분야에서는

지난해 54조원 투자 대비 무려 100 증가한 108조원을 투자하기로 하 다

(LCD 35증가 AMOLED 2857증가) 따라서 2011년 디스플레이 장비

업체들의 매출과 수익성은 크게 개선될 것이며 특히 AMOLED 핵심공정과

연관된 장비업체들의 성장세는 더욱 빨라질 수 밖에 없을 것이다 한편 반도체

및 태양광 분야에서 생산 효율과 생산성을 개선한 새로운 공정의 투입을 통한

기존업체들과의 차별화가 예상되므로 Laser를 채용한 Grooving Cutting

Annealing 장비 등은 수혜를 받게 될 것이다 한편 LED 산업도 빠르게 성장

하는 AMOLED와 경쟁구도를 유지할 수 있으려면 광효율이 높으면서도 생산

시간을 단축할 수 있는 수직형 LED의 생산비중을 늘려야 하는데 이와 연관되

어서도 Laser 장비들의 효용가치는 더욱 높아지게 될 것이다 결론적으로

Laser 장비산업의 규모는 2011년을 기점으로 급격하게 높아지기 될 것이므

로 장기투자자들에게는 좋은 대안으로 부상하게 될 것이다

핵심경쟁력을 보유한 소수업체의 급격한 성장 예상

레이저 산업은 향후 놀라운 성장이 예상되지만 모든 업체들이 핵심 경쟁력

과 성장 잠재력을 갖춘 것은 아니다 최근 레이저 장비 생산에 참여하는 업체들

도 급격하게 증가하고 있으므로 반드시 옥석을 가려서 투자해야 한다 레이저

소스를 자체 기술로 제작할 수 있거나 소스 기술은 없더라도 Application 제작

의 난이도가 높아 경쟁사들의 진입이 어려운 분야를 지배하는 기업들이 Laser

산업 성장의 수혜를 집중적으로 받게 될 것이다

Top Picks 이오테크닉스 AP시스템

당사는 반도체 태양광 부문에서 가장 높은 Cutting 및 Grooving 기술력을

보유한 이오테크닉스와 AMOLED LTPS 공정에서 가장 뛰어난 기술력을 보

유하고 있는 AP시스템을 Top-Picks로 제시한다

Forward Solution 2

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

Ⅰ 산업 Overview

1 LASER란 무엇인가

LASER Light Amplification by Stimulated Emission of Radiation

Laser 는 복사선의 유도 방출 과정에 의한 빛의 증폭 (Light Amplification by Stimulated Emission of

Radiation) 을 의미한다 그러나 일반적으로 레이저라는 말은 특수한 성질을 포함하는 빛 자체를 말하거나

레이저 광(光)을 발생하는 장치를 가리킨다 레이저 광(光)을 발생하는 장치를 레이저 발진기라고 부르는데

그림1)에서와 같이 레이저 발진기는 레이저 매질(medium) 여기원(exitation mechanism) 광공진기(한쌍

의 평행한 거울)로 구성되어 있다 레이저 매질은 기체 고체 액체 등이 있으며 이 매질 중에는 활성원자가

균일하게 분포하고 있다 활성원자는 외부로부터 에너지를 받아 원자의 내부에너지가 높은상태(여기상태)로

옮겨 가는데 원자의 여기 상태(exited state)의 수명은 짧아 원래의 상태로 돌아가는 과정에서 에너지를 빛

으로 방출한다 이 빛이 레이저의 씨앗(seed)이 되는 것이다 이렇게 외부의 자극에 의해 매질(medium)로

부터 빛을 방출하게 되면 이 빛은 2개의 반사경으로 형성된 광공진기(optical cavity)를 왕복하면서 부분반

사 거울을 통해 빛이 발진한다 이러한 빛의 발진과정을 유도방출이라 한다 이 유도방출에 의한 광증폭 과정

에서 증가된 광에너지가 광공진기 내에서 손실되는 에너지보다 많으면 발진조건이 만족되어 레이저 발진이

일어나는 것이다 그림1)에서와 같이 빛의 유도방출은 다반면으로 빛이 방출되는 자연방출과는 다르게 빛을

한 초점으로 유도할 수가 있기에 이 모아진 빛의 출력과 속도를 원천으로 산업 전반분야에서 다양하게 이용

할 수 있다

lt그림1gt 레이저 발진기

자료 HMC투자증권

3HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

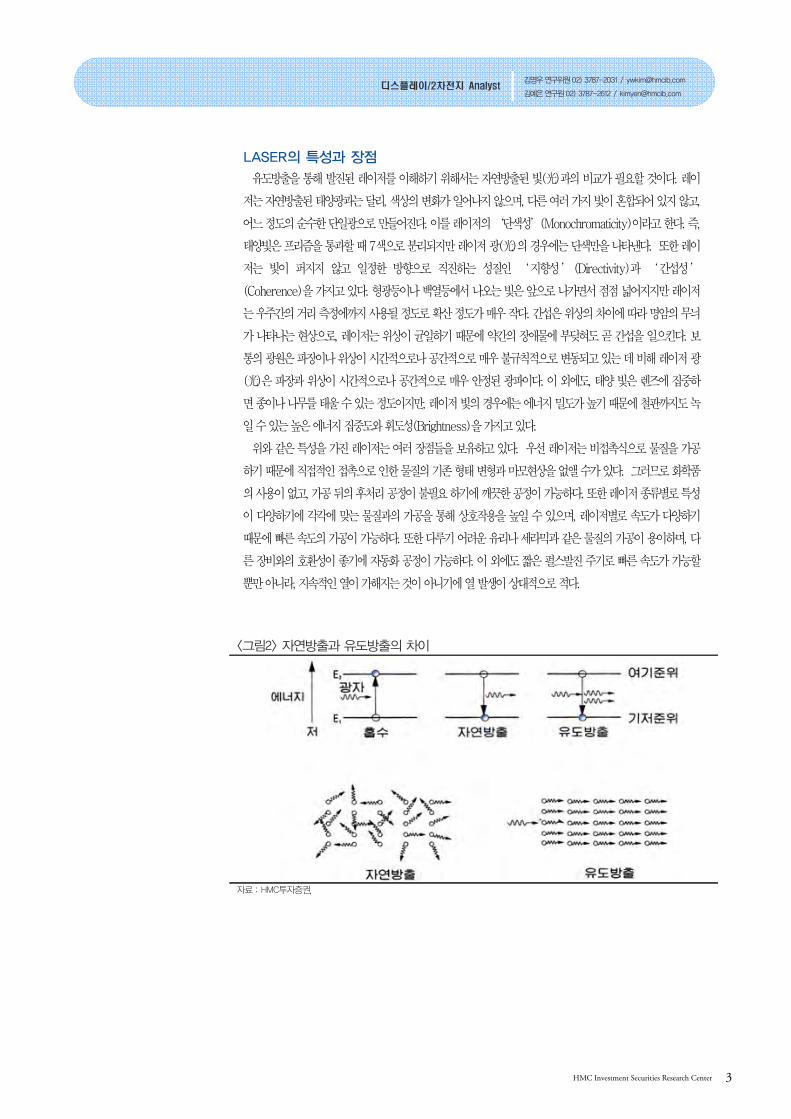

LASER의 특성과 장점

유도방출을 통해 발진된 레이저를 이해하기 위해서는 자연방출된 빛(光)과의 비교가 필요할 것이다 레이

저는 자연방출된 태양광과는 달리 색상의 변화가 일어나지 않으며 다른 여러 가지 빛이 혼합되어 있지 않고

어느 정도의 순수한 단일광으로 만들어진다 이를 레이저의 lsquo단색성rsquo(Monochromaticity)이라고 한다 즉

태양빛은 프리즘을 통과할 때 7색으로 분리되지만 레이저 광(光)의 경우에는 단색만을 나타낸다 또한 레이

저는 빛이 퍼지지 않고 일정한 방향으로 직진하는 성질인 lsquo지향성rsquo(Directivity)과 lsquo간섭성rsquo

(Coherence)을 가지고 있다 형광등이나 백열등에서 나오는 빛은 앞으로 나가면서 점점 넓어지지만 레이저

는 우주간의 거리 측정에까지 사용될 정도로 확산 정도가 매우 작다 간섭은 위상의 차이에 따라 명암의 무늬

가 나타나는 현상으로 레이저는 위상이 균일하기 때문에 약간의 장애물에 부딪혀도 곧 간섭을 일으킨다 보

통의 광원은 파장이나 위상이 시간적으로나 공간적으로 매우 불규칙적으로 변동되고 있는 데 비해 레이저 광

(光)은 파장과 위상이 시간적으로나 공간적으로 매우 안정된 광파이다 이 외에도 태양 빛은 렌즈에 집중하

면 종이나 나무를 태울 수 있는 정도이지만 레이저 빛의 경우에는 에너지 밀도가 높기 때문에 철판까지도 녹

일 수 있는 높은 에너지 집중도와 휘도성(Brightness)을 가지고 있다

위와 같은 특성을 가진 레이저는 여러 장점들을 보유하고 있다 우선 레이저는 비접촉식으로 물질을 가공

하기 때문에 직접적인 접촉으로 인한 물질의 기존 형태 변형과 마모현상을 없앨 수가 있다 그러므로 화학품

의 사용이 없고 가공 뒤의 후처리 공정이 불필요 하기에 깨끗한 공정이 가능하다 또한 레이저 종류별로 특성

이 다양하기에 각각에 맞는 물질과의 가공을 통해 상호작용을 높일 수 있으며 레이저별로 속도가 다양하기

때문에 빠른 속도의 가공이 가능하다 또한 다루기 어려운 유리나 세라믹과 같은 물질의 가공이 용이하며 다

른 장비와의 호환성이 좋기에 자동화 공정이 가능하다 이 외에도 짧은 펄스발진 주기로 빠른 속도가 가능할

뿐만 아니라 지속적인 열이 가해지는 것이 아니기에 열 발생이 상대적으로 적다

lt그림2gt 자연방출과 유도방출의 차이

자료 HMC투자증권

Forward Solution 4

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

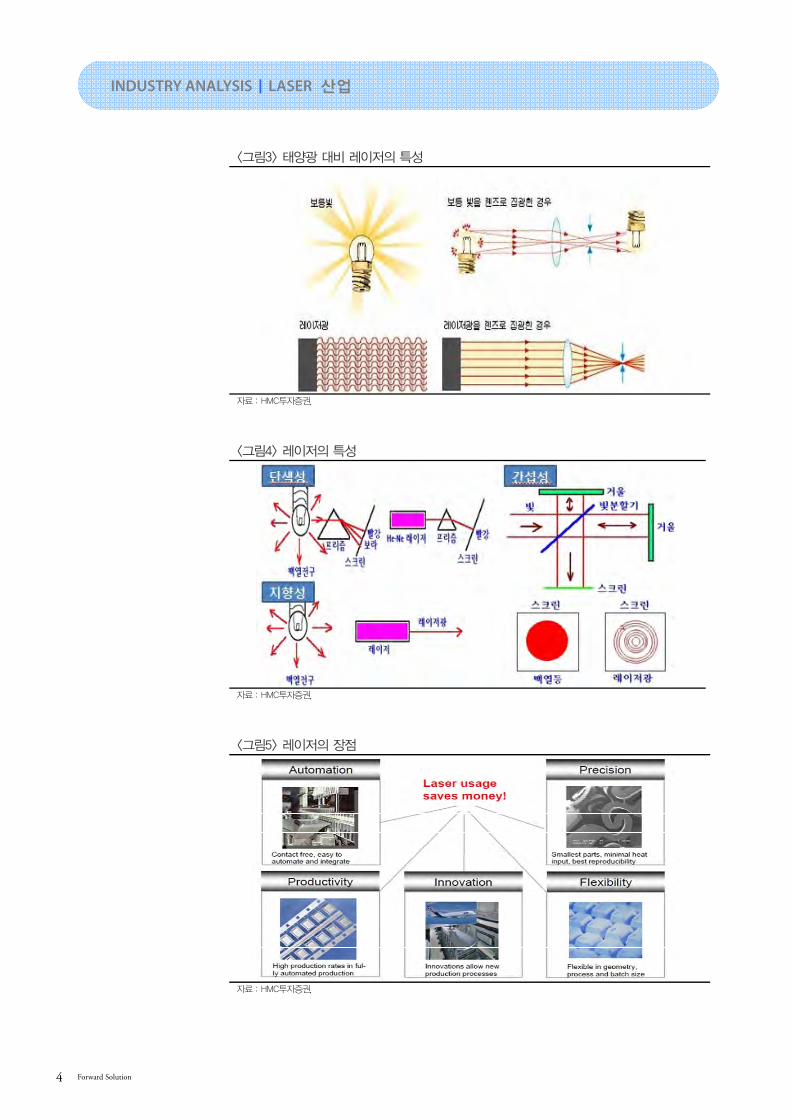

lt그림3gt 태양광 대비 레이저의 특성

자료 HMC투자증권

lt그림4gt 레이저의 특성

자료 HMC투자증권

lt그림5gt 레이저의 장점

자료 HMC투자증권

5HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt그림6gt 레이저의 다양하고 빠른 속도 lt그림7gt 레이저의 범위

자료 HMC투자증권 자료 HMC투자증권

Forward Solution 6

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

다양한 레이저 분류 방식

레이저를 분류하는 방식은 어떠한 기준을 잡느냐에 따라 달라진다 우선 레이저를 기술별로 분류를 하면

CO2 Fiber Excimer laser 등으로 구분할 수 있다 CO2레이저는 재료가공에 사용되는 대표적인 레이저로

서 연속출력(CW)으로 가장 큰 출력(최대 30W)을 내고 있으며 재료가공 역에서 가장 활용도가 높은 레이

저이다 Excimer레이저는 자외선 역의 파장을 가지고 있기에 가공의 질이 매우 좋다 그러나 현재로서는

약 100W 연속출력이 최대여서 반도체 공정을 제외하고는 재료가공분야에서 크게 활용되지 못하고 있다 그

럼에도 불구하고 AMOLED 증착과 ELA공정에서 요구되는 높은 수준의 가공력을 보유하고 있기에 현재 계

속하여 Excimer레이저의 출력을 높이기 위한 연구가 계속되고 있다 이 외에도 최근 각광을 받고 있는 Fiber

레이저는 다용도 고체 에너지로써 우수한 신뢰성과 편리성을 갖고 있다 Maintenance 특성이 좋고 레이저의

안정성 및 장치의 크기 등 다양한 이점을 가지고 있어 그 수요가 크게 증가하고 있다 특히 최근에는 리사이클

법 등의 정책이 적극적으로 추진되면서 환경 대책 품질 관리 등의 관점에서도 수요가 확대되고 있다

이 외에도 레이저는 연속발진(CW Continuous Wave) 조절 가능한 연속발진 주기적으로 발진하는

Pulse발진 등으로 구분할 수가 있으며 첨두출력과 초점 파장 크기 등으로도 세부 분류가 가능하다

또한 가공방식에 따른 분류가 가능하며 이는 크게 Macro Micro Marking 등으로 구분된다 Macro 가공

기술은 100μm 이상의 크기로 가공이 가능하며 주로 자동차 선박 항공기 산업 등 중공업 분야에서 활용이

가능한 반면 Micro 는 50μm 이하 01μm까지 가공범위로 최근에 와서 전기 전자 반도체 산업의 미세가

공 분야에 활용되고 있다

lt그림8gt 레이저의 다양한 분류 방식

자료 HMC투자증권

7HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt표1gt 주요 레이저별 특성비교

형태 파장 출력 응용 Co2 106 10W ~ 10KW 절단 용접 구멍뚫기 열처리

Nd YAG 106 100W ~45KWCW 용접 구멍뚫기 마킹 트리밍

Rudy 06943 10^5 스폿용접

ND Glass 106 10^6 스폿용접

Argon 048 0514 20W 반도체 공정 구멍뚫기

Alexandrite 073 ~ 078 10^5 반도체 공정 구멍뚫기

Excimer 0249 10^7 반도체 공정 구멍뚫기

자료 HMC투자증권

Forward Solution 8

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

2 LASER의 역사와 최근 동향

레이저의 탄생 및 진화

레이저의 역사는 1960년 Hughes 연구소의 메이만으로부터 시작된다 최초의 레이저는 루비결정을 매질

로 사용했으며 파장 6943Å의 적색광을 발생시키는 데 성공하 다 이 성공에 뒤이어 1960년말 자반이

헬륨네온의 혼합 가스를 이용하여 발진에 성공하여 연속적으로 출력이 유지되는 기체 레이저가 실현되었다

이후 격렬한 레이저 발진 경쟁이 일어나 1962년에는 반도체 레이저 뒤이어 유기액체 레이저 색소 레이저

로 1970년경까지는 발진 스펙트럼의 폭을 확장시키는 탐색연구는 거의 마무리되었다 1970~80년대에 들

어서 레이저는 자동차와 철강산업에 도입되었으며 2000년대 들어서 전자 반도체 등의 미세가공분야까지

활용 역이 점차 늘어나고 있다 최근 들어선 Femto Eximer 등 첨단 레이저 들이 등장하며 정밀가공 레

이저 기술에 대한 수요가 증가하고 있다

첨단 전자부품 가공을 위한 공정이 점차 극미세화로 진화함에 따라 점차 기존의 장비들로는 높은 정밀도

및 생산성 개선을 동시에 달성하기 어려운 한계점에 진입하고 있기에 레이저 장비에 대한 관심은 높아지고

있다 레이저 가공 장비의 장점은 1) 레이저빔 분할기술을 통한 공정시간 단축으로 생산성 향상이 가능하

며 2) 초경량 초박형 고용량의 특성을 가진 첨단제품을 생산하기 위한 미세가공 기술의 요구를 충족시킬

수 있으며 3) 최근 2~3년 사이에 레이저 기술 자체의 진보 속도가 매우 빨라져 가공 장비들의 기능이 급

격하게 개선되었다는 것이다 이에 따라 레이저 매질의 진화 또한 이루어지고 있으며 이러한 매질을 이용

하여 CO2 레이저와 같이 마이크로 가공에 쓰 던 레이저에서 NdYvog Fiber laser와 같은 미세가공이

가능한 레이저로 시장이 커지고 있다

lt그림9gt 최초의 레이저(루비레이저) lt그림10gt Laser Source의 진화

CO2 NdYag NdYvog

자료 HMC투자증권 자료 HMC투자증권

9HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

최근 레이저 산업 동향

Laser의 도입은 재료가공에서 레이저의 우수한 집광 제어 전송 특성을 살린 비접촉 가공을 가능케 함으

로써 세계 레이저 시장을 더욱 확대시켰다 절단기술은 레이저 가공 중에서도 일찍 실용화가 이루어져 판금

자동차 전기 및 기계 중공업 등에 응용되어 왔다 현재는 CO2레이저에 의한 금속재료의 산화반응 절단

N2 Ar가스에 의한 무산소 절단이 주류지만 비금속재료의 절단에도 확산 중이며 최근에는 Fiber 레이저도

절단에 응용되면서 정밀화 고속화 방향으로 진전되고 있다 따라서 현재는 매크로(Macro) 가공이 주류를

이루고 있지만 점차 마이크로(Micro) 가공 공정에 레이저의 도입이 증가할 것이다

레이저의 성능이 급속하게 발전함에 따라 레이저 미세용접은 소형 모터 전자부품 등으로 용도가 확대되

는 추세이다 펄스 YAG레이저와 반도체 레이저를 중첩한 하이브리드 용접은 알루미늄의 고속화와 결함 억

제에 효과적이며 전지의 밀봉용접에 이용되고 있다 Shadow 용접법 레이저 droplet 용접 플라스틱과 금

속의 직접 접합법 등이 새로운 레이저 용접기법으로 주목받고 있다

최근의 특허 등록 및 새로 발표된 논문들을 살펴보면 초단펄스(펨토초~아토초) 레이저를 이용한 3차원

도파로(waveguide) 회절격자(diffraction grating) 고밀도 3차원 메모리 재료(수지 금속 등)의 초미세

구조 형성 등에 대한 연구가 매우 활발하다 또한 유리를 국소 용접할 수 있는 차세대 접합법에서도 레이저

의 활용이 기대된다 과거 초단펄스 레이저는 기존의 나노초 레이저에 비해 고정밀 가공을 할 수 있지만 생

산성과 신뢰성 결여로 실용화에 문제가 있었다 그러나 이 또한 최근 초단펄스 레이저의 대출력화 신뢰성향

상이 급진전되면서 생산현장의 장비로 다가서고 있다

2008년의 금융위기는 레이저 시장에 큰 향을 주었다 90년대부터 꾸준히 성장하고 있는 레이저 시장

은 lsquo08년 금융위기로 인한 전방산업의 후퇴와 축소로 무려 -41나 줄었다 신규 수주가 거의 없을 만큼

급격하게 주문이 줄었기에 많은 레이저 업체들이 문을 닫거나 MampA의 대상이 되기도 하 다 그러나 금융

위기 이후 위축되었던 경기가 살아나면서 다시 레이저 산업은 성장하고 있으며 2011년에는 더욱 빠른 성장

세를 보여줄 것으로 기대된다

lt그림11gt 금융위기에 따른 레이저 시장 축소 lt그림12gt 금융위기에 따른 레이저관련 산업 생산 감소

0

1

2

3

4

5

6

7

1995 1997 1999 2001 2003 2005 2007 2009

(eu bn)

0

5

10

15

20

25

2005 2008 2009

(Eur mrd)

자료 Optech Consulting 자료 Optech Consulting HMC투자증권

-41-41

-20

Forward Solution 10

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

Ⅱ LASER 시장전망

1 레이저 장비 시장의 급속한 성장

반도체 LCD에 이어 AMOLED 태양광 장비시장으로 무한 확장

Laser 시장은 2009년을 단기저점으로 회복세를 보이고 있다 특히 최근의 경기 회복으로 인

한 반도체와 LCD의 꾸준한 증설 및 AMOLED 산업의 급성장 신재생에너지 육성 정책에 따른

태양전지 증설 경쟁으로 인해 기업들의 레이저 장비 채용은 2011년부터 급격하게 증가할 것으

로 전망된다 특히 레이저 가공기술은 기존의 여타의 에너지를 사용하는 방법 대비 매우 청정한

clean technology로써 친환경적인 제품을 요구하는 현재의 추세에 부합한다 또한 공정의 자

동화와 다목적화를 구현화 할 수 있기에 경쟁력이 있는 고품질의 제품을 생산해 낼 수 있다는

장점이 있다 예를 들면 AMOLED의 다양한 증착 방식 가운데 가장 정밀한 화질의 제품을 생

산할 수 있는 방법도 레이저를 활용한 LITI (Laser Induced Thermal Imaging) 방식이다 또

한 점차 다품종 소량 생산체제로 변해가는 시대에서 공정의 자동화와 미세 부품의 고품질화를

위해 레이저 장비에 대한 관심은 커질 수 밖에 없다 그렇기에 기존의 공작기계가 하 던 공정

에서도 레이저 장비 채용을 고려하는 기업들이 늘어날 것으로 보인다

특히 그림18)의 K2CM 시리즈는 lsquoK2레이저 시스템rsquo의 다용도 레이저로써 박판용 금속 소

재를 고속 및 초정밀 절단하는 장비로 원형 파이프 가공 및 박판 원통형 물체 용접 기능을 지원

한다 또한 스텐실스탠트 절단 가스킷솔라셀 절단 연료전지 절단 PCB 절단 실리콘 웨이퍼

절단 파이프 절단 박판 용접 배터리 용접 등에 적용되고 있다 레이저 장비는 가격 및 유지비

가 높다는 단점이 있지만 매우 높은 생산성 및 우수한 정밀도를 제공하기 때문에 고부가가치

산업 공정을 요구하는 시대의 흐름에 부합할 것으로 보인다

lt그림13gt 레이저 시장 전망 lt그림14gt 반도체 패키징장비 전체시장과 레이저 마커

0

1

2

3

4

5

6

7

8

1997 1999 2001 2003 2005 2007 2009 2011F

(eu bn)

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

2004 2006 2008 2010 2012F

(usd mn)

0

5

10

15

20

25(usd mn)Total Packaging Equipment

Laser Markers

자료 Optech Consulting HMC투자증권 자료 Gartner HMC투자증권

11HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt그림15gt 디스플레이 장비 시장 전망(AMOLED제외) lt그림16gt 반도체 장비 시장 전망

0

2000

4000

6000

8000

10000

12000

14000

16000

1999 2001 2003 2005 2007 2009 2011F 2013F

($ mn)

0

10000

20000

30000

40000

50000

60000

2008 2009 2010 2011 2012 2013 2014

($ mn) Automated Test Equip

Packaging and Assembly Equip

Wafer Fab Equip

Total

자료 DisplaySearch HMC투자증권 자료 Gartner HMC투자증권

lt표2gt Worldwide Semiconductor Capital Equipment Spending Forecast 2008-2014 (Millions of Dollars)

2008 2009 2010 2011 2012 2013 2014

CAGR ()

2009-2014

Real GDP mdash

Indexed (Billions of

2005 Dollars)

Worldwide GDP 50312 49291 51160 52721 54544 56473 58591 4

Growth () 16 -2 38 31 35 35 38

US GDP 13229 12881 13234 13532 13921 14298 14742 27

Growth () 0 -26 27 23 29 27 31

Electronic

Equipment

Production ($M)

1357232 1208538 1373791 1477999 1580989 1678406 1778194 8

Growth() -28 -11 137 76 7 62 59

Semicon Rev

(Excluding Solar)

($M)

255135 228371 300313 313998 340862 349025 370473 102

Growth () -53 -105 315 46 86 24 61

Semiconductor

Capital Spending

($M)

44029 25876 54051 52017 58327 65565 60713 186

Growth () -305 -412 1089 -38 121 124 -74

Capital Equipment

($M) 30658 16606 38385 38008 42592 47697 42799 208

Growth () -317 -458 1312 -1 121 12 -103

Wafer Fab

Equipment ($M) 24214 12748 29698 28690 31447 35885 33259 211

Growth () -328 -474 133 -34 96 141 -73

Packaging and

Assembly

Equipment ($M)

3999 2709 5921 6333 7485 7875 6431 189

Growth () -246 -323 1186 7 182 52 -183

Automated Test

Equipment ($M) 2446 1150 2765 2985 3661 3938 3109 22

Growth () -312 -53 1405 79 227 76 -21

Other Spending ($M) 13371 9270 15666 14009 15735 17868 17914 141

Growth () -277 -307 690 -106 123 136 03

All GDP data is from

IHS Global Insight

자료 Gartner HMC투자증권

Forward Solution 12

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

lt그림17gt 레이저 장비 자동화 lt그림18gt 레이저 장비의 다용도 활용

자료 진영 HMC투자증권 자료 Aving HMC투자증권

기존의 범용 마킹시장도 빠르게 확대중

기존의 레이저 시장은 Marking Cutting과 같은 낮은 수준의 레이저 기술이 요구되는 시장에

한정되어 있었다 그림19)와 같은 비반도체 마커는 자동차 핸드폰 PC 식료품 공산품 등 생

활 주변의 다양한 제품에 유통기한 제품고유번호 로고 차대번호 등을 레이저를 이용하여 새겨

넣는 작업을 하며 연간 시장규모는 2조원 내외이다 이는 70여개의 회사가 경쟁중이며 low-

end 시장이었기에 레이저에 대한 관심을 끌기에는 부족하 다

그러나 이러한 범용 마커시장이 전자주민증 사업과 같은 새로운 시장의 형성으로 파이가 커질

것으로 예상된다 표3)에서와 같이 전자주민증 사업의 진행은 2012년 발급예정 관건이 예산안

을 통과함으로써 원활하게 진행되고 있다 전자주민증 마킹에 쓰일 레이저는 독일업체가 생산하

고 있으나 가격이 20억원대의 고가로 국내에서 이오테크닉스(039030)와 같이 가격 경쟁력과

동시에 높은 기술력을 보유한 레이저 업체들이 수혜를 입을 것으로 보인다 실제 이오테크닉스

(039030)는 2006년 한국조폐공사와 업무협력 양해각서를 체결하기도 하 다

lt그림19gt Laser Marking 장비 lt그림20gt 범용화된 Laser Cutting 장비

자료 Kevron HMC투자증권 자료 HMC투자증권

13HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt그림21gt 레이저를 이용한 생활속의 마킹 lt그림22gt 레이저를 활용한 전자주민증

자료 HMC투자증권 자료 HMC투자증권

lt표3gt 전자주민증 관련 사업내용

행정 자치부의 전자주민증 사업 진행과정

사업 목적 신분 확인에만 치우친 현재의 주민등록증을 정보화시대에 맞는 효용성을 강조한 모델로 발전

주민등록증은 개인 정보노출에 취약하고 위변조에 취약함 탈ㆍ변색 등 여러가지 문제 발생

제작방법 인쇄방법에 있어 선화인쇄 레인보우인쇄 레이저Engrabing 등의 다양한 기법적용

계획 단계

1단계로 2007년까지 시험 개발 진행

2단계 사업기간인 2009년부터 2011년까지 새 주민증 발급을 위한 인프라 구축 및 단계적으로 발급

2단계 까지는 50의 발급 2012년 이후 연 별 교체 진행

레이저 장비 문자숫자용 마킹기(대당 가격 6~8천만원) 드릴러(대당 8~10억원)

자료 조폐공사 HMC투자증권

Forward Solution 14

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

2 글로벌 경쟁구도

미국 독일 일본의 높은 기술 수준

미국 Santa Clara에 본사를 두고 있는 코헤런트(Coherent)사는 현재 세계 최대의 레이저 및

관련 부품 판매 회사로써 태양전지 디스플레이 반도체 의료기기 전기전자 중공업 등 다양한

분야에서 요구되는 고출력 레이저를 생산하는 업체이다 레이저 소스부터 장비제조까지 수직적

통합이 잘 되어 있기에 원가 절감과 효율면에서 뛰어나다 이 외에도 코헤런트와 함께 전통적으

로 고출력 CO2레이저 장치의 강자인 독일의 Trumf Laser와 IPG Photonics 등은 레이저 산

업의 기술을 선도 하고 있다 이 외에도 일본의 Disco와 독일의 Rofin-Sinar을 뽑을 수가 있

다 레이저 업체의 선두주자인 위의 기업들의 레이저 기술 변화 과정을 통해 산업의 흐름을 엿

볼 수 있다 공통적으로 위 업체들은 Co2레이저를 이용한 간단 가공기술부터 시작하 다 lsquo90

년대에 들어서 반도체 시장의 크기가 커짐에 따라 레이저 업체들은 반도체용 마커시장으로 기

술 역을 확대하기 시작했다 반도체용 마커 레이저 장비는 반도체의 표면에 숫자 문자 Logo

등을 균일하게 각인하여 인식할 수 있도록 하는 장비이며 이 시장은 현재 Rofin사가 세계 50

의 점유율과 국내에서도 90이상의 높은 점유율을 차지하고 있다 그러나 점차 반도체 시장은

성숙기에 다다르면서 점차 레이저 기술은 AMOLED공정에서 응용될 수 있도록 변화하고 있

다

lt표4gt 글로벌 레이저 업체 비교

Company Price to

sales Typical markets Key technology Stratgic posture

IPG 57 Mat Processing Marking Medical

etc(Broad based offering)

Fiber and

direct diode lasers

Tech platform + vertical integration +

Volumelow price

SPI 83 Low-med power mat Processing

marking medical military Fiber lasers

Vertical integration

Less diodes

Rofin-Sinar 23 Macro micro marking High power Co2 etc Multi-tech

Trumpf Material processing Disk Co2 diode bars Tech platform + vertical integration

Bystronic High power material processing High power Co2 Single-tech machinery

JDSU 21 Telecomlaser equipment manuf Diodes fiber in progress

Bookham 08 Telecomlaser equipment manuf Diodes fiber in progress

Coherent 17 Low-med power mat Processing

scientific instrumentation etc

DPSS low power

Co2 Advanced laser + high margin

Newport 12 Low-med power mat Processing

scientific instrumentation etc Advanced laser + high margin

자료 HMC투자증권

15HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt그림23gt 주요 레이저업체 매출액 추이 및 전망 lt그림24gt 주요 레이저업체 영업이익 추이 및 전망

0

200

400

600

800

1000

1200

1400

2007 2008 2009 2010F 2011F 2012F

(us mn) DISCO Coherent 이오테크닉스

ROFIN-Sinar CYMER

-50

0

50

100

150

200

250

2007 2008 2009 2010F 2011F 2012F

(us mn) DISCO Coherent 이오테크닉스

ROFIN-Sinar CYMER

자료 Bloomberg HMC투자증권 자료 Bloomberg HMC투자증권

lt그림25gt 펨토에서 마이크로초까지 다양한 Application을 자체 소스로 보유한 독일의 Coherent

자료 Coherent HMC투자증권

Forward Solution 16

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

국내 레이저 업체들에게도 기회는 다가온다

세계 레이저 시장이 양적으로나 질적으로 팽창하고 있는 반면 국내 레이저 시장은 절대 규모

도 작을 뿐 아니라 세계시장 대비 증가율이 낮았다 그러나 국내시장은 매우 잠재적이고 많은

다양한 적용분야를 가진 개방된 시장으로써 향후 기대가 되는 시장이다 중장기적으로 국내의

레이저 기업들이 전세계적으로도 탁월한 성장을 보여줄 가능성이 높다 그 이유는 1) 반도체

LCD 등 주요 산업에서의 국내기업들(삼성전자 등)의 레이저 채택이 확대되고 있고 2) 해외

유명 업체들에 비해서 가격 경쟁력이 높으며 3) 레이저 장비 사용시 우려되는 AS 및 부품교

체 등 유지-관리 분야에서 국내업체와 일하는 것이 편리하기 때문이다 따라서 삼성전자 삼성

모바일디스플레이와 같은 업체들의 투자가 확대될수록 국내 레이저 업체들의 수혜폭도 확대될

것이다 그러나 국내 레이저 시장이 성장하기 위해선 반드시 해결되어야 될 문제들이 있다 우

선 국내 레이서 기술수준이 취약하다는 것이다 대부분의 국내 기업들은 1) 단순한 레이저

Marking Cutting 분야에 집중하는 경향이 있으며 2) Laser Source를 자체개발하기 보다 글

로벌 유명업체로부터 수입해서 사용하고 있으며 3) 이에 따라 고부가가치 시장을 공략한다기

보다는 레이저 모듈을 수입해서 범용 제품을 생산하는 경우가 많다 한편 레이저 원천기술을 개

발할 고급 기술 인력이 부족하므로 이를 극복하기 위해 산학연(産學硏)이 연계된 집중적이고

체계적인 개발 정책이 선행되어야 할 것이며 해외에서의 인력확보 연구비 지원 등 적극적인 인

재양성을 적극적으로 해나가야 한다 그러나 무엇보다도 정부의 관심이 필요하다 정부는 국책

과제산업과 수요기업과 중소기업의 연계 강화 등의 방법을 통해 레이저 장비시장의 질적 향상

을 도모해야 할 것이다 국내에서는 이오테크닉스(039030) 등의 업체들이 micro가공 분야에

서 뛰어난 기술을 가지고 있으며 AMOLED공정에서 a-si을 Polyndashsi로 전환시키는 고난이도

의 ELA공정에서 우수한 경쟁력을 확보한 AP시스템(054620)을 주요 레이저 업체로 뽑을 수

가 있다 이 외에도 당분간은AMOLED의 대면적 증착장비의 개발지연으로 Laser로 기판을

Cutting하여 기존 증착설비를 사용하여야 하기 때문에 이러한 레이저 커팅면에서 우수성을 보

이는 로체시스템즈(071280)가 있다

lt표5gt 국내 주요 레이저기기 제조업체 및 주생산제품 비교

업체명 주 생산품목과 특징

이오테크닉스 레이저 마킹기ndyag Wafer마킹기

한광 레이저 가공기금속절단기 레이저 마킹기

한올레이저 레이저 마킹기ndyagCO2

코리아레이저테크 반도체Chip 마킹용 레이저 가공기

유피아이테크 CO2레이저 조각기 Ndyag마킹기 CO2마킹기

AP시스템 LTP레이저 열처리 장비LLO(laser lift off)

젯텍 레이저 Engraving Sawing Bonding machine

로체시스템즈 GCM(Laser Glass Cutting Machine)

고려반도체 레이저 Drilling machine

톱텍 레이저 Cutting machine

자료 각사 HMC투자증권

17HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

3 높아져가는 레이저의 중요성

1) 표준으로 자리잡는 레이저 마킹

현재까지 가장 널리 채택되었으며 빠르게 확대되는 분야는 Laser Marking이다 Laser

Marking을 하게 되면 1) 기존의 잉크젯 방식에 비해 잉크 소모가 없고 2) 마킹이 지워지지 않

으며 3) Micron 수준의 극소 부분까지 Marking 할 수 있다는 장점을 가지고 있다 따라서

Laser Marking은 제조 이력 (로트 번호 시리얼 번호 제조일 등)을 마킹하는 용도로 최근 제조

현장에서 빠르게 도입되고 있다 합성수지나 유리에는 흡수가 높은 CO2 레이저 금속계의 재료

에는 고체 레이저 고품질의 유리 마킹에는 Excimer 레이저가 주로 이용된다 이러한 Laser

Marking은 앞서 언급했던 전자 주민증은 물론 휴대폰이나 TV 및 가전제품 전반에 걸쳐서 매우

널리 사용되고 있다 최근 인기를 모으고 있는 현대카드의 Titanium Card의 경우에도 Laser

Marking을 통해서 특수 가공을 하고 있다

lt그림26gt 레이저는 잉크와 달리 반영구적인 마킹이 가능 단 컬러 마킹은 어려움

자료 Coherent HMC투자증권

lt그림27gt 금속 표면 등에도 사용되는 Laser Marking lt그림28gt Keypad 제작 등 전자산업에 널리 활용

자료 이오테크닉스 HMC투자증권 자료 이오테크닉스 HMC투자증권

Forward Solution 18

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

2) 반도체 분야에서의 활용

반도체 분야에서 현재까지 가장 널리 채택된 레이저 장비는 역시 Wafer Marker이다

Wafer Marker는 Bumping공정이 완료된 완성품 Wafer 뒷면의 반도체 각각에 Laser로 각종

정보를(serial number 제조일자 등) 새기는 장비이다 그러나 이러한 단순한 장비에서 벗어나

반도체 공정에서 레이저 응용기술의 사용은 점차 확대되고 있다 회로 패턴의 미세화에 따라 비

파괴 검사 장치의 단파장화가 진행되고 있으며 패키징 시장에서 실리콘의 초박형이 실현되면서

Chipping 없는 고속의 레이저 Dicing에 관심이 집중되고 있다 전반적으로 반도체 비파괴 검사

간섭 노광 실리콘 Dicing Low-K scribing Laser Annealing Memory Repair Mask

Repair 등에 널리 적용됨으로써 수율 향상과 생산성 개선에 활용되고 있다

Wafer Dicing의 경우 반도체 생산이 60나노 공정 이하에 적용될 경우 IC 배선간격이 감소

함에 따라 정전용량의 증가에 의해 Resistance-Capacitance(RC) 시간지연(delay time)과

소비전력(power dissipation) 증가 그리고 상호간섭잡음(cross talk noise) 등의 문제가 발생

한다 이를 해결하기 위해 AL배선을 CU로 교체하고 배선사이의 정전용량을 줄이는 새로운

Low-K 층간절연막(Interlayer DielectricILD)이 도입되고 있는데 기존의 SiO₂대신

SiOCH막 등이 도입되었다 이 경우 Wafer 절단시 기존의 다이아몬드 휠 방식의 다이싱 장비

는 다이아몬드 휠 표면에 Low-K 물질이 달라붙는 단점이 발생하게 되므로 반도체 chip 표면

은 레이저 장비로 Grooving을 하고 나머지 Transistor 부분은 기존 방식으로 절단하는 것이

바람직하다 따라서 미세 공정화가 진행되면 될수록 Laser Wafer Dicing의 채택은 확대될 수

밖에 없다 현재 일본 의 Disco사가 가장 높은 수준의 기술력을 보유한 가운데 한국의 이오테

크닉스(039030)도lsquo08년에는 대만의 3개 업체(Packaging 업체 2개 메모리 업체 1개에 공

급)에 Demo장비를 수출하기도 하 다 Wafer Dicing의 경우 이제 본격적으로 Laser 사용이

시작되는 시점이므로 향후 급속한 성장을 기대해볼 수 있을 것이다

lt그림29gt Wafer level marking lt그림30gt Dicing기계를 이용한 Wafer Grooving

자료 이오테크닉스 HMC투자증권 자료 이오테크닉스 HMC투자증권

19HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt그림31gt 반도체 생산에 Low-K 층간절연막 도입

자료 HMC투자증권

lt그림32gt Low-k 층간절연막 단면도

자료 HMC투자증권

Forward Solution 20

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

Laser Cutting Grinding 등 모든 가공영역으로 확대

SD카드가 Micro SD로 소형화되면서 레이저 커터 장비가 필요해졌다 Micro SD 메모리 카드

는 손톱만큼 작은 크기로 이동성과 휴대성을 보장하여 편하게 휴대하고 다닐 수 있기에 점차 수

요가 늘어나고 있다 소형화된 메모리 카드를 커팅하기 위해선 레이저를 이용한 미세가공의 필요

성이 부각되고 있다 특히 최근 Nand 가격 급락으로 상대적으로 패키징에 대한 원가 부담이 높

아지게 되어 비용이 적게 소요되는 레이저 방식을 선호하고 있다 실제lsquo06년부터 San Disk 관

련 대만 패키징 업체를 중심으로 레이저를 SD커터 장비로 이용하고 있으며 연간 시장규모는 약

200억원 내외이다 국내에서는 이오테크닉스(039030) 한미반도체(042700) 고려반도체

(089890) 등의 성장이 기대된다

lt그림33gt 기존 SD카드 시장 lt그림34gt Micro SD카드 시장의 확대

Mini SD

CF card

MMC

Others

Mini SD CF card MMC Others

Others

MicroSD

Micro SD Others

자료 HMC투자증권 자료 HMC투자증권

lt그림35gt 이동성과 휴대성이 좋은 Micro SD 카드 lt그림36gt Micro SD카드용 Laser Cutting 장비

자료 HMC투자증권 자료 한미반도체 HMC투자증권

21HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

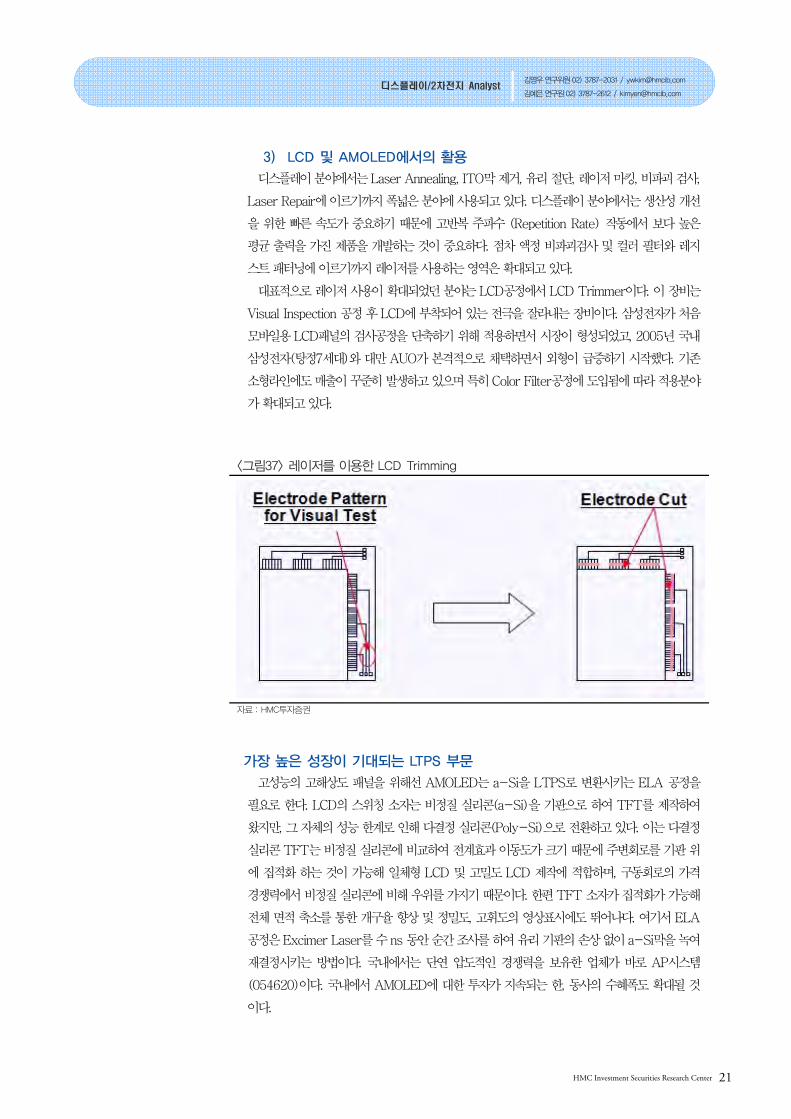

3) LCD 및 AMOLED에서의 활용

디스플레이 분야에서는 Laser Annealing ITO막 제거 유리 절단 레이저 마킹 비파괴 검사

Laser Repair에 이르기까지 폭넓은 분야에 사용되고 있다 디스플레이 분야에서는 생산성 개선

을 위한 빠른 속도가 중요하기 때문에 고반복 주파수 (Repetition Rate) 작동에서 보다 높은

평균 출력을 가진 제품을 개발하는 것이 중요하다 점차 액정 비파괴검사 및 컬러 필터와 레지

스트 패터닝에 이르기까지 레이저를 사용하는 역은 확대되고 있다

대표적으로 레이저 사용이 확대되었던 분야는 LCD공정에서 LCD Trimmer이다 이 장비는

Visual Inspection 공정 후 LCD에 부착되어 있는 전극을 잘라내는 장비이다 삼성전자가 처음

모바일용 LCD패널의 검사공정을 단축하기 위해 적용하면서 시장이 형성되었고 2005년 국내

삼성전자(탕정7세대)와 대만 AUO가 본격적으로 채택하면서 외형이 급증하기 시작했다 기존

소형라인에도 매출이 꾸준히 발생하고 있으며 특히 Color Filter공정에 도입됨에 따라 적용분야

가 확대되고 있다

lt그림37gt 레이저를 이용한 LCD Trimming

자료 HMC투자증권

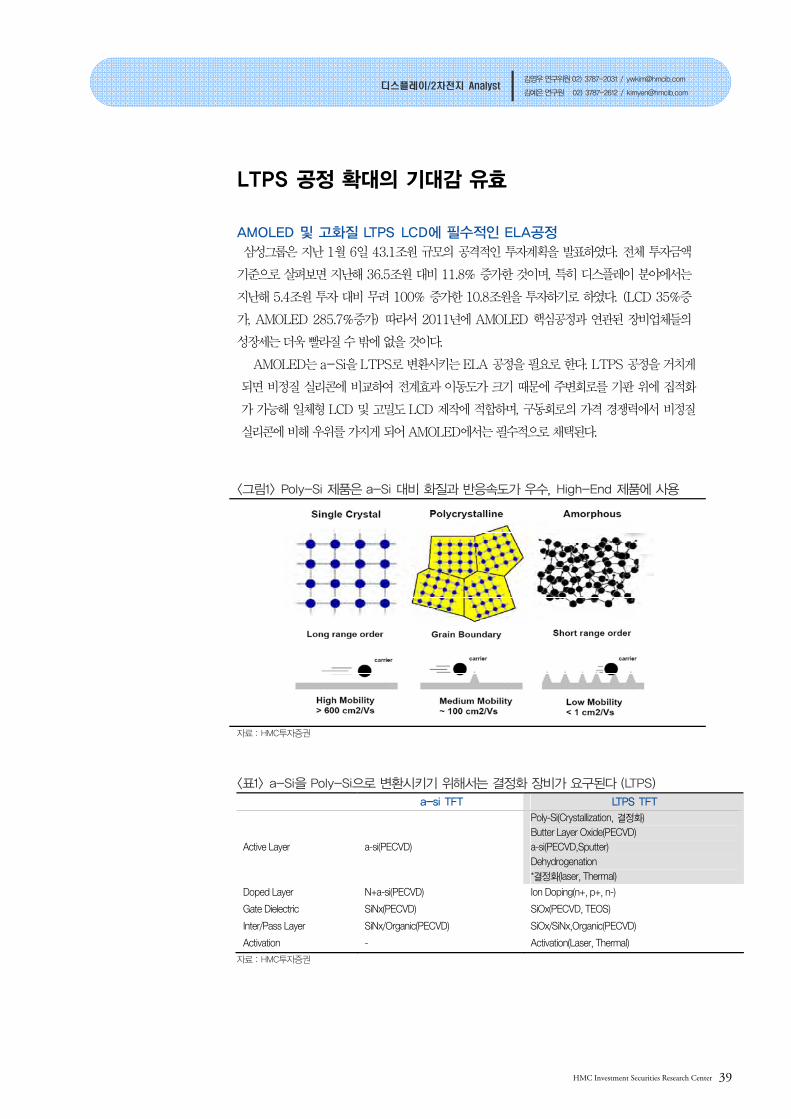

가장 높은 성장이 기대되는 LTPS 부문

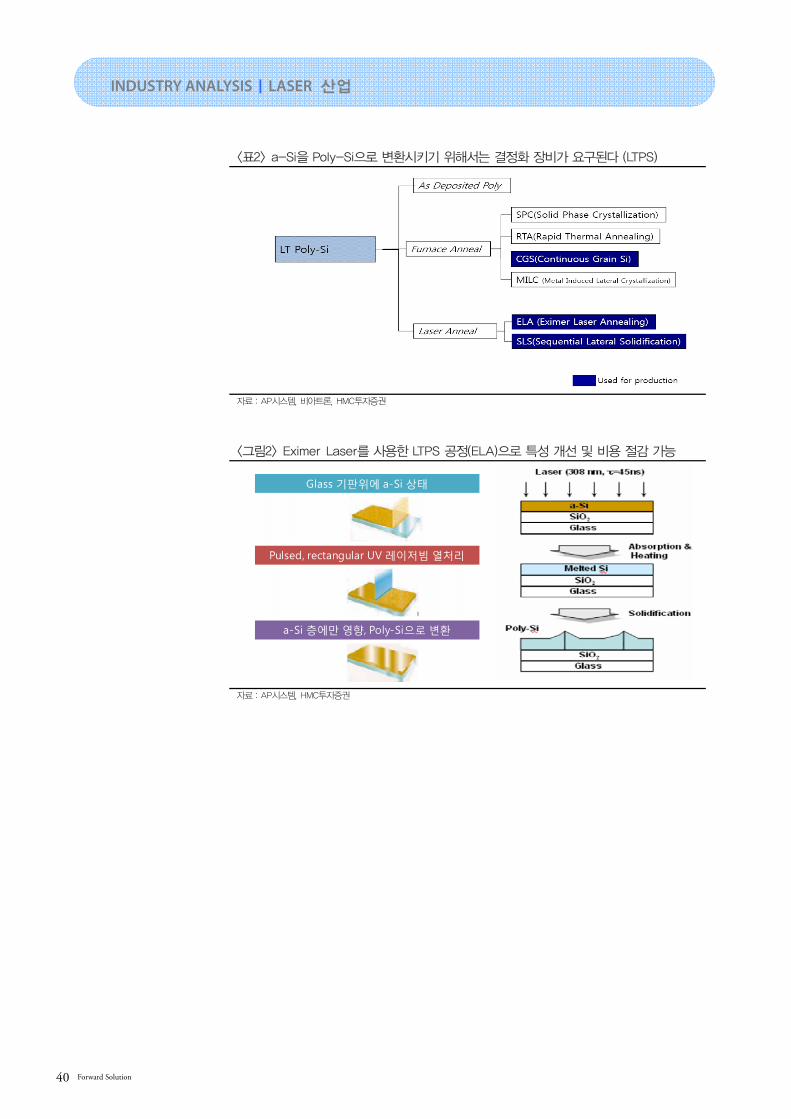

고성능의 고해상도 패널을 위해선 AMOLED는 a-Si을 LTPS로 변환시키는 ELA 공정을

필요로 한다 LCD의 스위칭 소자는 비정질 실리콘(a-Si)을 기판으로 하여 TFT를 제작하여

왔지만 그 자체의 성능 한계로 인해 다결정 실리콘(Poly-Si)으로 전환하고 있다 이는 다결정

실리콘 TFT는 비정질 실리콘에 비교하여 전계효과 이동도가 크기 때문에 주변회로를 기판 위

에 집적화 하는 것이 가능해 일체형 LCD 및 고밀도 LCD 제작에 적합하며 구동회로의 가격

경쟁력에서 비정질 실리콘에 비해 우위를 가지기 때문이다 한편 TFT 소자가 집적화가 가능해

전체 면적 축소를 통한 개구율 향상 및 정밀도 고휘도의 상표시에도 뛰어나다 여기서 ELA

공정은 Excimer Laser를 수 ns 동안 순간 조사를 하여 유리 기판의 손상 없이 a-Si막을 녹여

재결정시키는 방법이다 국내에서는 단연 압도적인 경쟁력을 보유한 업체가 바로 AP시스템

(054620)이다 국내에서 AMOLED에 대한 투자가 지속되는 한 동사의 수혜폭도 확대될 것

이다

Forward Solution 22

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

lt그림38gt Poly-Si 제품은 a-Si 대비 화질과 반응속도가 우수 High-End 제품에 사용

자료 HMC투자증권

lt표6gt a-Si을 Poly-Si으로 변환시키기 위해서는 결정화 장비가 요구된다 (LTPS)

a-si TFT LTPS TFT

Active Layer a-si(PECVD)

Poly-Si(Crystallization 결정화)

Butter Layer Oxide(PECVD)

a-si(PECVDSputter)

Dehydrogenation

결정화(laser Thermal)

Doped Layer N+a-si(PECVD) Ion Doping(n+ p+ n-)

Gate Dielectric SiNx(PECVD) SiOx(PECVD TEOS)

InterPass Layer SiNxOrganic(PECVD) SiOxSiNxOrganic(PECVD)

Activation - Activation(Laser Thermal)

자료 HMC투자증권

lt그림39gt Excimer Laser를 사용한 LTPS 공정(ELA)으로 특성 개선 및 비용 절감 가능

Glass 기판위에 a-Si 상태

Pulsed rectangular UV 레이저빔 열처리

a-Si 층에만 영향 Poly-Si으로 변환

자료 HMC투자증권

23HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

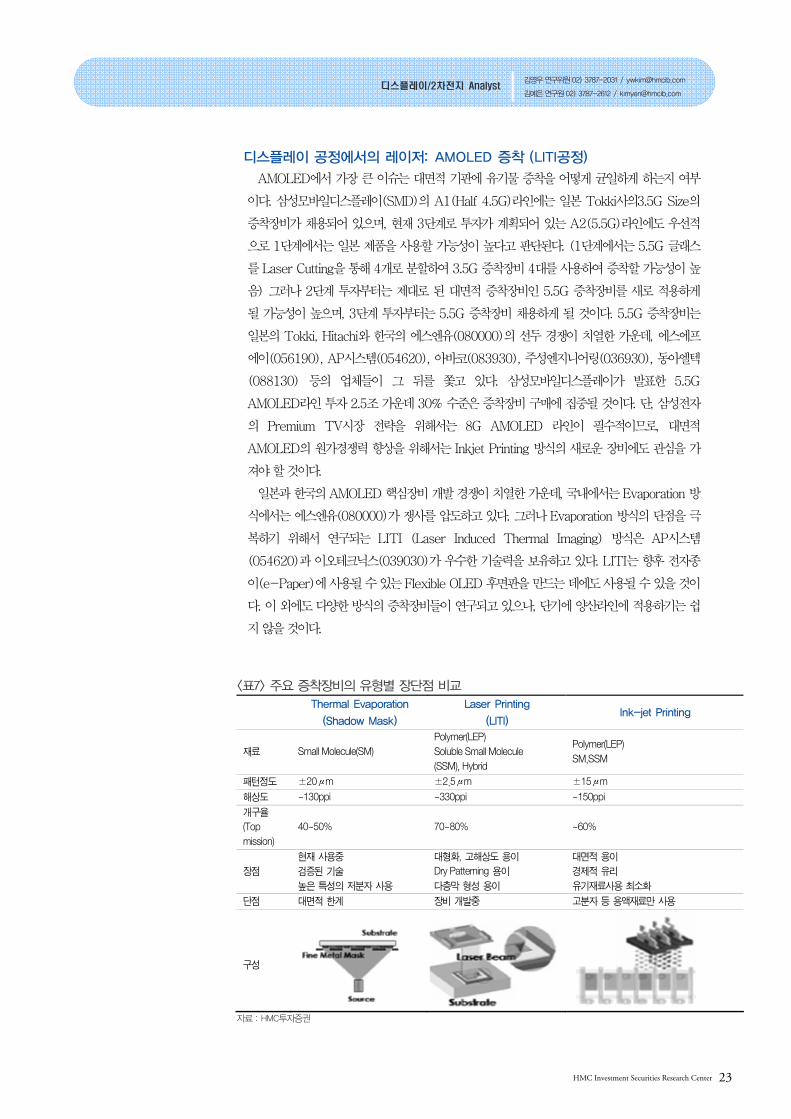

디스플레이 공정에서의 레이저 AMOLED 증착 (LITI공정)

AMOLED에서 가장 큰 이슈는 대면적 기판에 유기물 증착을 어떻게 균일하게 하는지 여부

이다 삼성모바일디스플레이(SMD)의 A1(Half 45G)라인에는 일본 Tokki사의35G Size의

증착장비가 채용되어 있으며 현재 3단계로 투자가 계획되어 있는 A2(55G)라인에도 우선적

으로 1단계에서는 일본 제품을 사용할 가능성이 높다고 판단된다 (1단계에서는 55G 글래스

를 Laser Cutting을 통해 4개로 분할하여 35G 증착장비 4대를 사용하여 증착할 가능성이 높

음) 그러나 2단계 투자부터는 제대로 된 대면적 증착장비인 55G 증착장비를 새로 적용하게

될 가능성이 높으며 3단계 투자부터는 55G 증착장비 채용하게 될 것이다 55G 증착장비는

일본의 Tokki Hitachi와 한국의 에스엔유(080000)의 선두 경쟁이 치열한 가운데 에스에프

에이(056190) AP시스템(054620) 아바코(083930) 주성엔지니어링(036930) 동아엘텍

(088130) 등의 업체들이 그 뒤를 쫓고 있다 삼성모바일디스플레이가 발표한 55G

AMOLED라인 투자 25조 가운데 30 수준은 증착장비 구매에 집중될 것이다 단 삼성전자

의 Premium TV시장 전략을 위해서는 8G AMOLED 라인이 필수적이므로 대면적

AMOLED의 원가경쟁력 향상을 위해서는 Inkjet Printing 방식의 새로운 장비에도 관심을 가

져야 할 것이다

일본과 한국의 AMOLED 핵심장비 개발 경쟁이 치열한 가운데 국내에서는 Evaporation 방

식에서는 에스엔유(080000)가 쟁사를 압도하고 있다 그러나 Evaporation 방식의 단점을 극

복하기 위해서 연구되는 LITI (Laser Induced Thermal Imaging) 방식은 AP시스템

(054620)과 이오테크닉스(039030)가 우수한 기술력을 보유하고 있다 LITI는 향후 전자종

이(e-Paper)에 사용될 수 있는 Flexible OLED 후면판을 만드는 데에도 사용될 수 있을 것이

다 이 외에도 다양한 방식의 증착장비들이 연구되고 있으나 단기에 양산라인에 적용하기는 쉽

지 않을 것이다

lt표7gt 주요 증착장비의 유형별 장단점 비교

Thermal Evaporation

(Shadow Mask)

Laser Printing

(LITI) Ink-jet Printing

재료 Small Molecule(SM)

Polymer(LEP)

Soluble Small Molecule

(SSM) Hybrid

Polymer(LEP)

SMSSM

패턴정도 plusmn20μm plusmn25μm plusmn15μm

해상도 ~130ppi ~330ppi ~150ppi

개구율

(Top

mission)

40~50 70~80 ~60

장점

현재 사용중

검증된 기술

높은 특성의 저분자 사용

대형화 고해상도 용이

Dry Patterning 용이

다층막 형성 용이

대면적 용이

경제적 유리

유기재료사용 최소화

단점 대면적 한계 장비 개발중 고분자 등 용액재료만 사용

구성

자료 HMC투자증권

Forward Solution 24

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

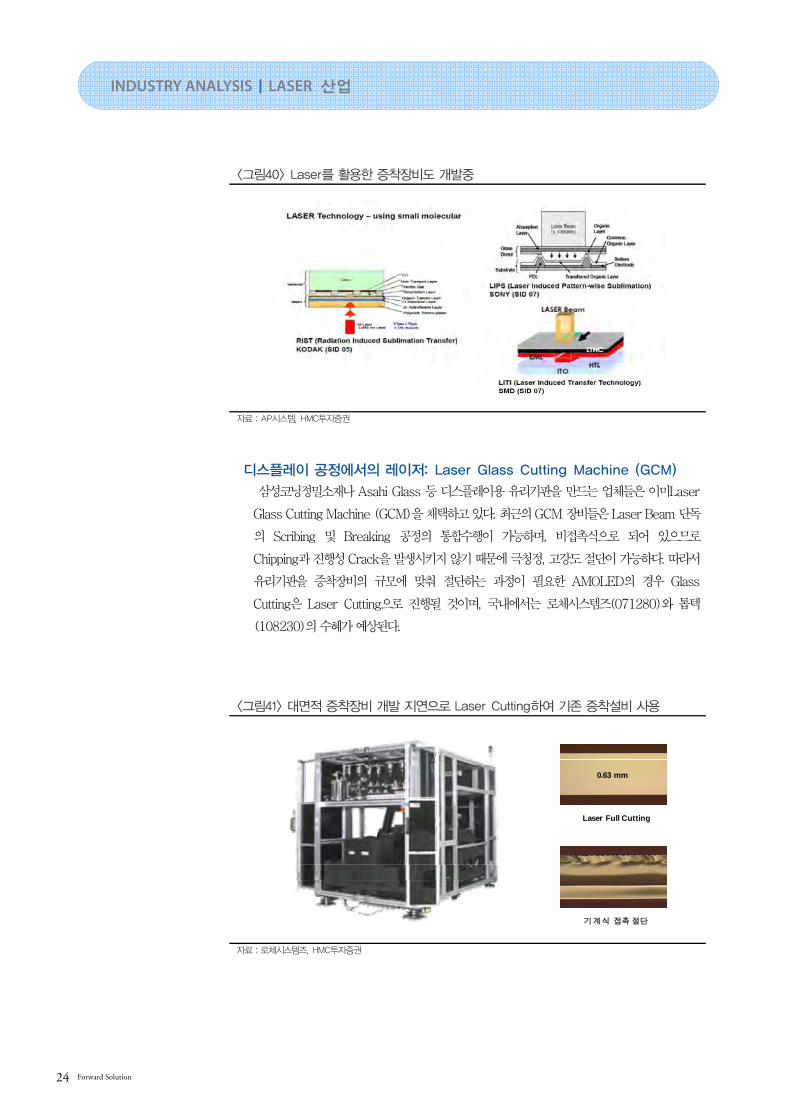

lt그림40gt Laser를 활용한 증착장비도 개발중

자료 AP시스템 HMC투자증권

디스플레이 공정에서의 레이저 Laser Glass Cutting Machine (GCM)

삼성코닝정밀소재나 Asahi Glass 등 디스플레이용 유리기판을 만드는 업체들은 이미Laser

Glass Cutting Machine (GCM)을 채택하고 있다 최근의 GCM 장비들은 Laser Beam 단독

의 Scribing 및 Breaking 공정의 통합수행이 가능하며 비접촉식으로 되어 있으므로

Chipping과 진행성 Crack을 발생시키지 않기 때문에 극청정 고강도 절단이 가능하다 따라서

유리기판을 증착장비의 규모에 맞춰 절단하는 과정이 필요한 AMOLED의 경우 Glass

Cutting은 Laser Cutting으로 진행될 것이며 국내에서는 로체시스템즈(071280)와 톱텍

(108230)의 수혜가 예상된다

lt그림41gt 대면적 증착장비 개발 지연으로 Laser Cutting하여 기존 증착설비 사용

Laser Full Cutting

063 mm

기계식 접촉 절단

자료 로체시스템즈 HMC투자증권

25HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

4) 태양광 산업에서 향후 높은 성장성 기대

중장기적으로 가장 성장성이 기대되는 분야는 태양광 분야이다 박막형 실리콘 태양전지 장비

는 실리콘막 형성용 CVD 장비(60) 전극 형성용 스퍼터(20) 회로패턴 형성용 Laser

Scriber(15)로 크게 3가지로 구분할 수 있다 반도체LCD의 경우 lithography장비로 회로

를 형성하지만 태양전지의 경우 미세한 패턴이 불필요하기 때문에 레이저로 회로를 그린다

(Scribing) 결정질의 경우 실리콘의 Edge Isolation Via hole 가공 Laser Fired Contact

Laser Grooved Buried Contact 표면 Texturing Soldering 등의 분야에서 Laser를 사용한

다 박막형의 경우에는 실리콘을 패터닝하는 P1-P2-P3 Scriber 3종류와 Edge deletion 장

비 등에서 채택이 확대될 것으로 기대된다 태양전지 자체의 기술은 반도체에 비해 아주 단순한

기술이다 그러므로 원가와 효율의 trade-off문제가 태양전지 사업의 관건이기에 레이저 장비

의 사용은 경쟁력을 확보하기 위해서 매우 중요하다 특히 효율을 높이는 작업에 레이저 장비가

사용되기에 커져가는 태양전지사업에서 우위를 점하기 위해선 레이저 장비의 채택이 불가피하

다

lt그림42gt 태양광전지 생산공정

자료 HMC투자증권

lt그림43gt 태양전지에서의 레이저 응용

자료 Ulvac Litrex HMC투자증권

Forward Solution 26

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

lt그림44gt 태양전지 및 모듈 제조 공정에서 최첨단 레이저 기술의 응용 분야

자료 디스플레이뱅크 HMC투자증권

lt그림45gt PV 앞 뒷면 분류 위한 레이저 Grooving lt그림46gt Thin TCO a-si Scribing

자료 HMC투자증권 자료 HMC투자증권

27HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

5) LED산업에서의 레이저 응용

고휘도 수직형 LED를 더욱 효과적으로 제조하기 위해선 LLO(Laser Lift Off)공정이 필수적

이다 LLO장비는 반도체 팹 공정에서 레이저를 이용해 절연막을 제거하는 장비이다 국내에서

LED 제조방식은 수평형 구조가 주를 이루고 있으나 휘도(Brightness) 향상에 제약이 많아 수

직형 구조가 시도되고 있다 수직형 구조로 LED를 만들기 위해서는 질화갈륨(GaN)층과 사파

이어 웨이퍼를 분리하는 것이 필수적인데 두 층을 분리하는 방법으로는 화학적 리프트 오프방

식이 활용됐으나 최근에는 공정수율이 높고 속도가 빠른 LLO방식을 채용하려는 움직임이 활

발하다 이렇게 LLO장비를 이용하면 사파이어기판으로부터 박막형 GaN층의 추출이 용이하게

할 뿐만 아니라 양자의 효율을 높일 수가 있다 국내에서는 이오테크닉스(039030) AP시스템

(054620) 큐엠씨 등의 업체가 높은 기술력을 보유하고 있다

이 외에도 LED Dicing공정에서도 레이저가 쓰인다 LED Dicing공정은 Scribing과 Cutting

공정으로 나눌 수가 있다 기판의 Cutting은 Scribing 대비 낮은 정밀도 수준이어도 가능하기에

다이아몬드 휠을 이용하여 절삭을 하여도 무관하다 반면 GaN Scribing공정은 높은 정밀도가

요구되는 단계이다 그렇기에 높은 품질의 결과를 얻기 위해서 diode는 반드시 곧고 부드럽게

scribing 되어야 하며 이를 위해선 다이아몬드 휠 대비 미세 가공이 가능한 레이저를 이용해야

한다 향후에는 Ceramic Package Sawing에도 레이저가 활용될 것이다

lt그림47gt LLO(Laser Lift Off)기술

자료 HMC투자증권

lt그림48gt 레이저를 이용한 LED Scribing lt그림49gt 레이저를 이용한 LED Dicing

자료 Yole Development HMC투자증권 자료 Yole Development HMC투자증권

Forward Solution 28

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

lt그림50gt GaN-based LED의 주요 공정단계

자료 Yole Development HMC투자증권

lt그림51gt LED공정의 효율을 향상시키기 위한 기술

자료 Yole Development HMC투자증권

29HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

6) PCB 분야에서의 활용

레이저를 이용한 Via hole driller는 최소의 레이저 빔을 사용해서 수명이 길고 고정밀인 모터

를 이용한 정확한 제어를 통해 PCB업체들의 생산성을 크게 향상시킬 수 있다 특히 비교적 사

용방법이 쉬우며 제품의 설계도를 CAD(Computer Aided Design) 프로그램으로부터 직접 다

운로드 할 수 있기 때문에 PCB 수요가 급증하고 있는 2011년에도 PCB업체들의 레이저 드릴

채용은 빠르게 성장하게 될 가능성이 높다 또한 PCB bonder의 경우에도 레이저 채용은 보다

빠르게 진행되고 있다 국내 레이저 본딩 분야에서 선두를 달리는 젯텍(090470)의 경우 기존

의 Hot plate 공정방식에서 야기되는 열 변형 등을 획기적으로 개선한 레이저 본딩 장비를 출시

하 으므로 PCB 분야에서 채택이 확대될 경우 수혜폭이 증가할 것으로 기대된다

lt그림52gt Laser 드릴을 통한 정밀 가공은 생산성과 정밀도 향상에 크게 기여한다

자료 이오테크닉스 HMC투자증권

Forward Solution 30

INDUSTRY ANALYSISㅣLASER 산업

Compliance Notice

1 이오테크닉스(039030) 김영우 연구위원 02) 3787-2031 ywkimhmcibcom 김예은 연구원 02) 3787-2612 kimyenhmcibcom

52주 최고최저 36150원15400원

시가총액 427십억원

일평균거래대금(60일) 38억원

자본금액면가 55억원500원

외국인지분 1358

주요주주 성규동 295

Carlyle 1179

한국밸류 393

이오테크닉스는 1989년 설립된 레이저 응용장비 업체로 현재 300여개의 고객 기업을 보유

하고 있으며 14곳에 해외지사를 보유하고 있는 한국의 대표적인 레이저 선두업체이다 이미 지

난해 반도체 Grooving LED Marker 등의 분야에서 기대치를 대폭 상회하는 좋은 실적을 창

출한 바 있다 2011년에도 반도체 및 Wafer Marking 장비 수주는 꾸준하게 지속될 전망이며

최근 자동차 및 전기전자 부품은 물론 최종제품에 Laser Marking을 사용하는 추세이기 때문

에 금년에도 동사의 매출은 안정적으로 성장하게 될 것이다 이에 더해 최근 동사의 우수한 레

이저빔 분할기술과 높은 제품경쟁력을 바탕으로 Wafer Dicing은 물론 Solar LED 부문에서

고부가가치 제품 시장에 진입하게 될 것이다

동사가 가진 가장 큰 장점은 Laser source를 자체적으로 개발하고 보유하고 있기 때문에 필

요한 출력 및 파장을 지닌 제품을 빠르고 저렴하게 만들 수 있다는 점이다 따라서 최근 매우

많은 분야에서 동시 다발적으로 발생하고 있는 Laser 장비로의 전환에서 가장 빠르게 대응할

수 있는 동사의 경쟁력은 극대화 될 것이다 한편 Laser 장비들은 일정한 사용기간이 지나면

Laser source를 교체해 주어야 하는데 동사는 원천기술을 보유하고 있기 때문에 장비를 판매

한 후에도 2차적인 수익을 거둘 수 있는 구조적 우월성을 보유하고 있다

동사에 대해 투자의견 매수 및 목표주가 6만원으로 커버리지를 개시한다 금년에도 반도체와

LED 등에 사용되는 Marking 장비의 수요가 꾸준한 가운데 반도체 Grooving Wafer Dicing

PCB Drilling Solar 등 다양한 분야에서 새로운 성장모멘텀을 기대해볼 수 있을 것이다 목표주가

6만원은 2011년 예상 EPS에 Target PER 14배를 적용하여 산출한 것이다 이는 Global Peer

들이 받는 Average PER 174 대비 20 할인하여 적용한 것이다 전방산업에서 한국이 가장 호

황을 보이고 있고 선진업체와의 기술적인 격차가 크게 줄어들고 있다는 점을 감안하면 20 할인

은 다소 보수적인 전망치가 될 것이다

매출액

(억원)

영업이익

(억원)

세전이익

(억원)

순이익

(억원)

EBITDA

(억원)

EPS

(원)

증감률

()

PER

(배)

PBR

(배)

EVEBITDA

(배)

ROE

()2008 1001 90 96 97 109 896 361 18563 15 130 110

2009 810 68 43 52 89 483 -461 334129 11 137 55

2010F 2119 444 405 317 468 2694 4574 123 30 73 275

2011F 3190 663 658 513 683 4191 556 83 23 57 327

2012F 4867 1006 1041 790 1022 6457 541 54 16 34 358

Buy (신규) 현재가(110) 35900원

목표주가 60000원

한국의 대표적인 레이저 선두업체 2차상승의 서막이 열린다

다양한 레이저 소스 보유 첨단 Application으로 적용 확대 예상

업종 투자의견 분류HMC투자증권의 업종투자의견은 3등급으로 구분되며 향후 6개월간 업종 펀더멘털과 업종주

가의 전망을 의미함

middot비중확대(Overweight) 업종 펀더멘털의 개선과 함께 업종주가의 상승 기대

middot중립(Neutral) 업종 펀더멘털상의 유의미한 변화가 예상되지 않음

middot비중축소(Underweight) 업종 펀더멘털의 악화와 함께 업종주가의 하락 기대

투자기간 및 투자의견HMC투자증권의 종목추천에 대한 투자기간은 6개월 투자의견은 3단계로 구분함

middot매수(Buy) 해당 종목의 초과수익률 15P 이상

middot보유(Hold) 해당 종목의 초과수익률 -15~15P 이내

middot매도(Sell)) 해당 종목의 초과수익률 -15P 이하

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭없

이 작성되었음을 확인합니다 lt작성자 김영우김예은gt이 조사자료는 당사의 리서치센터가 신뢰할 수

있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로 참고자료

로만 활용하시기 바라며 유가증권 투자시 투자자 자신의 판단과 책임 하에 종목선택이나 투자시기에

대한 최종 결정을 하시기 바랍니다 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에

대한 법적 책임소재의 증빙자료로 사용될 수 없습니다 이 조사자료의 지적재산권은 당사에 있으므로

당사의 허락없이 무단 복제 및 배포할 수 없습니다 동 자료는 기관투자가 또는 제3자에게 사전 제공한

사실이 없습니다 추천종목은 당사와 계열회사의 관계가 없습니다 추천종목은 전일 기준 유가증권

(DR CB IPO 시장조성 등)발행과 관련하여 지난 6개월간 당사가 주간사로 참여하지 않았습니다 추

천종목은 전일 기준 당사에서 1 이상 보유하고 있지 않습니다 추천종목은 전일 기준 조사분석 담

당자가 보유하고 있지 않습니다 6개월 이내에 당해 기업에 대한 후속 조사분석자료가 공표되지 않

을 수 있습니다

투자의견 매수 및 목표주가 6만원으로 커버리지 개시

HMC Investment Securities Research Center 31

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

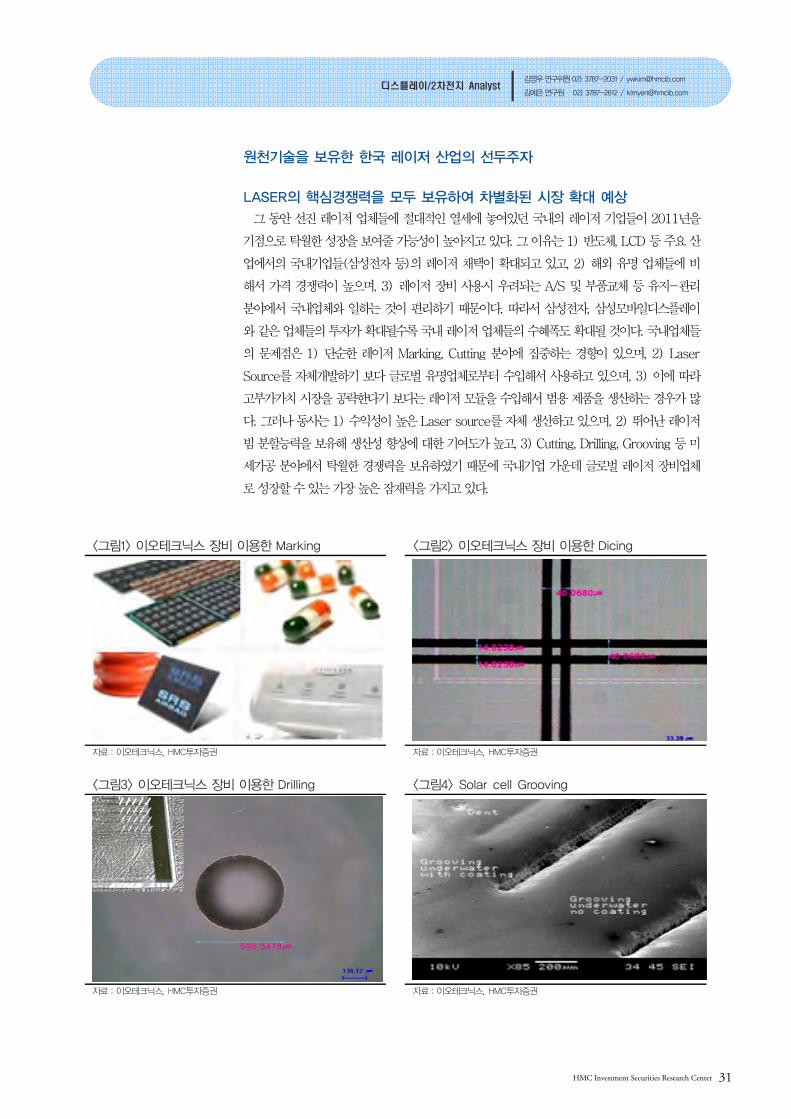

원천기술을 보유한 한국 레이저 산업의 선두주자

LASER의 핵심경쟁력을 모두 보유하여 차별화된 시장 확대 예상

그 동안 선진 레이저 업체들에 절대적인 열세에 놓여있던 국내의 레이저 기업들이 2011년을

기점으로 탁월한 성장을 보여줄 가능성이 높아지고 있다 그 이유는 1) 반도체 LCD 등 주요 산

업에서의 국내기업들(삼성전자 등)의 레이저 채택이 확대되고 있고 2) 해외 유명 업체들에 비

해서 가격 경쟁력이 높으며 3) 레이저 장비 사용시 우려되는 AS 및 부품교체 등 유지-관리

분야에서 국내업체와 일하는 것이 편리하기 때문이다 따라서 삼성전자 삼성모바일디스플레이

와 같은 업체들의 투자가 확대될수록 국내 레이저 업체들의 수혜폭도 확대될 것이다 국내업체들

의 문제점은 1) 단순한 레이저 Marking Cutting 분야에 집중하는 경향이 있으며 2) Laser

Source를 자체개발하기 보다 글로벌 유명업체로부터 수입해서 사용하고 있으며 3) 이에 따라

고부가가치 시장을 공략한다기 보다는 레이저 모듈을 수입해서 범용 제품을 생산하는 경우가 많

다 그러나 동사는 1) 수익성이 높은 Laser source를 자체 생산하고 있으며 2) 뛰어난 레이저

빔 분할능력을 보유해 생산성 향상에 대한 기여도가 높고 3) Cutting Drilling Grooving 등 미

세가공 분야에서 탁월한 경쟁력을 보유하였기 때문에 국내기업 가운데 글로벌 레이저 장비업체

로 성장할 수 있는 가장 높은 잠재력을 가지고 있다

lt그림1gt 이오테크닉스 장비 이용한 Marking lt그림2gt 이오테크닉스 장비 이용한 Dicing

자료 이오테크닉스 HMC투자증권 자료 이오테크닉스 HMC투자증권

lt그림3gt 이오테크닉스 장비 이용한 Drilling lt그림4gt Solar cell Grooving

자료 이오테크닉스 HMC투자증권 자료 이오테크닉스 HMC투자증권

Forward Solution 32

INDUSTRY ANALYSISㅣLASER 산업

lt표1gt 이오테크닉스 주요 제품군

구분 제품 용도 범용 Marker ID 카드 금속 자동차 전기전자 제품 등 범용 제품에 Marking

반도체 Marker Package후 EMC(Epoxy Molding Compound)에 제품 식별 코드를 Marking Marking

웨이퍼 Marker Package 전 Wafer상태에서 제품 식별 코드를 웨이퍼 일면에 Marking

FPD용 Trimmer LCD의 전기적 테스트를 목적으로 외부로 배선된 전극을 제거

PCB용 Driller PCB에 Hole을 형성하는데 사용

SD Card Cutter SD Card 등을 unit단위로 커팅하는데 사용

반도체 Grooving 웨이퍼 완성 후 Low-K 절연막 부분만 절단하는 데 사용 Others

Solar Cell Scriber Solar Cell Isolation용

자료 이오테크닉스 HMC투자증권

lt표2gt 이오테크닉스 Product Portfolio

Marking Trimming Drilling Patterning Cutting Dicing Others

Se iconductor IC Wafer Wafer

Micro SD

card

MMC

BGA

substrate

Wafer

Low-k

grooving

Cleaning

FPD TFT-LCD

FPD glass

LCD electrode

PDP electrode FPD glass

ITO film

ITO glass

Titler

Exposure

PCB Substrate SMD

Embedded PCB

H야

Flip chip

Solar Edge iso ation Cell scriber

General

Mobilephone

Automotive

Electronics

Metal

Others

자료 이오테크닉스 HMC투자증권

HMC Investment Securities Research Center 33

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

투자의견 매수 목표주가 6만원으로 커버리지 개시

동사에 대해 투자의견 매수 및 목표주가 6만원으로 커버리지를 개시한다 금년에도 반도체와

LED 등에 사용되는 Marking 장비의 수요가 꾸준한 가운데 반도체 Grooving Wafer Dicing

PCB Drilling Solar 등 다양한 분야에서 새로운 성장 모멘텀을 기대해볼 수 있을 것이다 목표주

가 6만원은 2011년 예상 EPS에 Target PER 14배를 적용하여 산출한 것이다 이는 Global

Peer들이 받는 Average PER 174 대비 20 할인하여 적용한 것이다 전방산업에서 한국이

가장 호황을 보이고 있고 선진업체와의 기술적인 격차가 크게 줄어들고 있다는 점을 감안하면

20 할인은 다소 보수적인 전망치가 될 것이다 특히 동사는 RampD 투자가 많은 회사이므로 매

출액이 증가하면 이익률은 급증하게 되는 구조이다 따라서 단기 차익을 노린 투자보다는 긴 호

흡으로 BUY amp HOLD 전략을 구사하는 것이 바람직하다고 판단된다

lt그림5gt 이오테크닉스 분기별 매출액 추이 및 전망 lt그림6gt 이오테크닉스 분기별 영업이익 추이 및 전망

0

200

400

600

800

1000

1200

1Q08 4Q08 3Q09 2Q10 1Q11 4Q11

(억원)

-60

-40

-20

0

20

40

60

80

SALES 증가율

-50

0

50

100

150

200

250

300

1Q08 4Q08 3Q09 2Q10 1Q11 4Q11

(억원)

-200

-100

0

100

200

300

400

500

600

OP 증가율

자료 HMC투자증권 자료 HMC투자증권

lt그림7gt 이오테크닉스 연간 매출액 추이 및 전망 lt그림8gt 이오테크닉스 연간 영업이익 추이 및 전망

0

1000

2000

3000

4000

5000

6000

2007 2008 2009 2010 2011 2012

(억원)

-50

0

50

100

150

200

SALES 증가율

0

200

400

600

800

1000

1200

2007 2008 2009 2010 2011 2012

(억원)

-100

0

100

200

300

400

500

600

OP 증가율

자료 HMC투자증권 자료 HMC투자증권

Forward Solution 34

INDUSTRY ANALYSISㅣLASER 산업

lt표3gt 이오테크닉스 분기별 실적 전망

1Q10 2Q10 3Q10 4Q10 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 2010 2011 2012

매출액 425 542 707 445 515 862 1004 809 829 1310 1425 1303 2119 3190 4867

영업이익 90 125 171 58 87 160 269 146 159 244 354 249 444 663 1006

영업이익률() 211 231 242 131 169 186 268 181 192 186 248 191 210 208 207

세전이익 66 144 138 57 85 161 272 140 164 253 366 257 405 658 1041

세전이익률() 156 266 195 127 166 187 271 173 198 193 257 197 191 206 214

순이익 53 108 111 45 69 124 209 111 130 190 274 196 317 513 790

순이익률() 125 199 157 102 133 144 209 137 157 145 192 150 150 161 162

자료 HMC투자증권

HMC Investment Securities Research Center 35

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt표4gt Global peer Valuation 비교

DISCO Coherent 이오테크닉스 ROFIn-Sinar CYMER Price(17) 51300 473 34900 367 427

Mkt Cap 1744 12 4415 10 13

Currency JPY USD KRW USD USD

PER 2007 223 284 203 202 156

2008 131 287 76 146 157

2009 3286 22970 329 741 651

2010F 7 6 259 111 395 163

2011F 156 187 86 218 134

2012F 147 165 74 184

PBR 2007 30 13 17 24 23

2008 16 14 08 22 13

2009 09 10 17 16 21

2010F 20 20 27 25 21

2011F 18 19 21 23 17

2012F 16 17 17 20

EVEBITDA 2007 98 137 160 95 71

2008 56 115 73 74 57

2009 172 295 200 275 204

2010F 168 88 79 189 79

2011F 70 67 68 111 64

2012F 64 60 61 94

SALES 2007 86160 601 81236 480 522

2008 91618 599 100086 5 5 459

2009 53108 436 80960 350 308

2010F 60866 606 214237 416 531

2011F 101104 712 258993 508 627

2012F 105572 758 301025 544

OP 2007 19524 14 7421 85 114

2008 19333 23 8956 96 63

2009 76 -16 6831 8 26

2010F 4459 72 4 507 39 114

2011F 17156 107 62828 75 138

2012F 18872 123 72674 91 170

EBITDA 2007 22491 48 8595 96 140

2008 22984 55 10895 113 90

2009 4732 11 8908 21 47

2010F 9808 105 51131 50 137

2011F 23557 138 59341 85 170

2012F 25 818 153 66572 101

NI 2007 10936 16 6991 55 88

2008 11112 23 9655 64 37

2009 251 -35 5231 9 12

2010F 2331 50 38758 27 78

2011F 11123 70 51413 49 98

2012F 11783 83 59753 57

Net debt 2007 -25217 -362 -5401 -188 -187

2008 -18462 -218 6805 -50 -143

2009 -5696 -244 6491 -88 -181

2010F 1222 -275 -42110 -94 -100

2011F -13184 -342 -51376 -128 -146

2012F -24791 -427 -80752 -177 -103

ROE 2007 144 21 89 137 148

2008 130 34 110 150 72

2009 03 -60 55 22 23

2010F 27 66 290 63 131

2011F 122 71 284 101 187

2012F 115 95 253 111

자료 Bloomberg HMC투자증권

Forward Solution 36

INDUSTRY ANALYSISㅣLASER 산업

lt그림9gt 이오테크닉스 PER Band 추이 lt그림10gt 이오테크닉스 PBR Band 추이

0

10

20

30

40

50

60

70

80

90

0701 0801 0901 0912 1012 1112 1212

(천원)Price 130 100

80 60 40

0

20

40

60

80

0701 0801 0901 0912 1012 1112 1212

(천원)Price 30 25

20 15 10

자료 wisefn HMC투자증권 자료 wisefn HMC투자증권

투자의견 및 목표주가 추이 최근 2년간 이오테크닉스 주가 및 목표주가 일 자 투자의견 목표주가 일 자 투자의견 목표주가

11111 매수 60000

0

10000

20000

30000

40000

50000

60000

70000

091 094 096 099 0912 103 106 109 1012

원목표주가 이오테크닉스 주가

HMC Investment Securities Research Center 37

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

(단위억원) (단위억원)

손익계산서 2008 2009 2010F 2011F 2012F 대차대조표 2008 2009 2010F 2011F 2012F

매출액 1001 810 2119 3190 4867 유동자산 944 1027 1493 1757 2667

매출원가 784 615 1454 2187 3340 현금성자산 118 72 714 543 926

매출총이익 217 194 665 1002 1527 단기투자자산 8 38 29 29 29

판매관리비 127 126 221 339 521 매출채권 498 583 534 809 1108

인건비 37 33 57 86 132 재고자산 249 237 150 273 440

일반관리비 71 75 139 216 331 비유동자산 354 370 492 897 995

판매비 5 4 7 10 14 투자자산 94 112 223 208 229

영업이익 90 68 444 663 1006 유형자산 133 131 187 619 705

(영업이익률) 89 84 210 208 207 무형자산 61 64 46 34 25

영업외수익 135 44 53 25 50 자산총계 1298 1397 1985 2654 3661

이자수익 9 3 9 11 16 유동부채 348 392 548 729 959

외환이익 113 29 26 0 0 매입채무 137 148 218 397 639

지분법이익 9 0 8 7 29 단기차입금 161 161 95 95 95

영업외비용 129 70 93 30 15 유동성장기부채 9 3 10 12 0

이자비용 8 7 6 8 7 비유동부채 32 17 123 111 111

외환손실 37 47 49 0 0 사채 15 0 0 0 0

지분법손실 22 8 27 22 8 장기차입금 9 8 108 96 96

(영업외수지) 6 -25 -39 -5 35 부채총계 379 410 671 840 1070

세전사업이익 96 43 405 658 1041 자본금 54 55 61 61 61

법인세비용 -1 -9 88 146 251 자본잉여금 395 410 431 431 431

계속사업이익 97 52 317 513 790 자본조정 등 -2 -2 -4 -4 -4

중단사업이익 0 0 0 0 0 이익잉여금 473 525 832 1332 2110

당기순이익 97 52 317 513 790 자본총계 919 988 1320 1820 2598

EBITDA 109 89 468 683 1022 부채와자본총계 1298 1397 1991 2660 3668

(단위억원) (단위원배)

현금흐름표 2008 2009 2010F 2011F 2012F 투자지표 2008 2009 2010F 2011F 2012F

영업활동현금흐름 12 28 739 321 557 EPS 896 483 2694 4191 6457

당기순이익 97 52 317 513 790 수정EPS 896 483 2694 4147 6426

유형자산감가상각비 8 8 8 8 7 BPS 8526 9043 10789 14882 21240

무형자산상각비 12 13 15 12 9 DPS 0 100 100 100 100

외화환산손실(이익) -32 25 21 0 0 CFPS 1076 675 2893 4356 6588

지분법손실(이익) 13 8 20 15 -21 EBITDAPS 1011 823 3973 5586 8353

운전자본감소(증가) -162 -104 334 -220 -223 PER 139 215 123 83 54

기타 76 26 23 -7 -5 수정PER 139 215 123 84 54

투자활동현금흐름 -48 -69 -275 -388 -484 PBR 15 11 30 23 16

설비투자 -21 -3 -61 -440 -93 EVEBITDA 130 137 73 57 34

투자자산감소(증가) -10 -44 -412 7 5 배당수익률 00 06 03 03 03

유형자산처분 0 0 0 0 0 매출총이익률 216 240 314 314 314

기타 -18 -23 198 45 -396 영업이익률 89 84 210 208 207

재무활동현금흐름 57 -7 75 -32 -36 순이익률 96 65 150 161 162

단기차입금증가(감소) 57 0 -67 0 0 EBITDA Margin 109 110 221 214 210

장기차입금증가(감소) 0 -1 110 -10 -12 ROE 110 55 275 327 358

사채증가(감소) 15 0 0 0 0 ROA 80 39 188 221 250

배당금 -11 0 -11 -12 -12 매출액증가율 232 -191 1617 505 526

자본금증가(감소) 0 0 1 0 0 영업이익증가율 207 -237 5505 492 517

기타 -4 -6 43 -10 -12 순이익증가율 381 -458 5065 616 541

현금증가(감소) 20 -48 539 -99 37 부채비율 413 415 509 462 412

기초현금 53 73 25 564 464 순차입금비율 83 101 -379 -187 -283

기말현금 73 25 564 464 501 이자보상배율 113 103 769 869 1385

Forward Solution 38

INDUSTRY ANALYSISㅣLASER 산업

Compliance Notice

2 AP시스템 (054620) 김영우 연구위원 02) 3787-2031 ywkimhmcibcom 김예은 연구원 02) 3787-2612 kimyenhmcibcom

52주 최고최저 9720원4395원

시가총액 188십억원

일평균거래대금(60일) 168억원

자본금액면가 103억원500원

외국인지분 143

주요주주 정기로 1746

삼성그룹은 지난 1월 6일 431조원 규모의 공격적인 투자계획을 발표하였다 이는 삼성그룹

의 새로운 성장모멘텀 창출을 위한 신사업 추진과 주력사업의 세계 시장 지배력을 강화하기 위

한 것이다 전체 투자금액 기준으로 살펴보면 지난해 365조원 대비 118 증가한 것이며 특

히 디스플레이 분야에서는 지난해 54조원 투자 대비 무려 100 증가한 108조원을 투자하기

로 하였다 (LCD 35증가 AMOLED 2857증가) 따라서 2011년 디스플레이 장비 업체들

의 매출과 수익성은 크게 개선될 것이며 특히 AMOLED 핵심공정과 연관된 장비업체들의 성

장세는 더욱 빨라질 수 밖에 없을 것이다

AMOLED는 a-Si을 LTPS로 변환시키는 ELA 공정을 필요로 한다 LTPS 공정을 거치게

되면 비정질 실리콘에 비교하여 전계효과 이동도가 크기 때문에 주변회로를 기판 위에 집적화

가 가능해 일체형 LCD 및 고밀도 LCD 제작에 적합하며 구동회로의 가격 경쟁력에서 비정질

실리콘에 비해 우위를 가지게 되어 AMOLED에서는 필수적으로 채택된다 관련된 수주 모멘텀

은 2월부터 가능할 것으로 기대된다 한편 Evaporation 증착 방식의 단점을 극복하기 위해서

연구되는 레이저 증착방식인 LITI (Laser Induced Thermal Imaging) 개발에서도 동사는 선

두권에 있다 LITI는 향후 전자종이(e-Paper)에 사용될 수 있는 Flexible OLED 후면판을 만

드는 데에도 사용될 수 있을 것이다

AP시스템에 투자의견 매수 및 6개월 목표주가 11600원을 유지한다 6개월 목표주가 11600

원은 Forward EPS에 PER 20배를 적용한 것이다 동사는 그 동안 적자의 원인이 되었던 위성

사업부를 물적 분할 하면서 4분기 실적에 영업권 상각을 100 반영할 예정이므로 2010년 실

적은 적자로 전환하게 될 것이다 또한 Capa 증설이 시급한 상황이므로 단기에는 재무적 리스크

가 발생할 수 있을 것이다 그러나 이러한 내용들은 결국 회사가 성장하기 위한 과정으로 적자

부문에 대한 개선이 이루어진다면 동사의 높은 성장성 및 기술력에 대한 재평가가 가능해질 것

이다

매출액

(억원)

영업이익

(억원)

세전이익

(억원)

순이익

(억원)

EBITDA

(억원)

EPS

(원)

증감률

()

PER

(배)

PBR

(배)

EVEBITDA

(배)

ROE

()2008 203 9 26 42 40 380 흑전 16766 13 199 95

2009 920 36 4 20 119 101 -733 603275 12 67 32

2010F 1446 42 41 -45 160 -217 적전 -363 24 99 -67

2011F 1980 242 241 241 354 1014 흑전 78 21 47 304

2012F 2112 246 252 252 330 1059 44 75 16 39 242

Buy (신규) 현재가(110) 8800원

목표주가 11600원

모든 AMOLED에는 LTPS공정이 필수 1분기 수주 모멘텀 기대

설비증설을 위한 자금마련은 단기 리스크 투자의견 매수 및 TP 11600원 유지

업종 투자의견 분류HMC투자증권의 업종투자의견은 3등급으로 구분되며 향후 6개월간 업종 펀더멘털과 업종주

가의 전망을 의미함

middot비중확대(Overweight) 업종 펀더멘털의 개선과 함께 업종주가의 상승 기대

middot중립(Neutral) 업종 펀더멘털상의 유의미한 변화가 예상되지 않음

middot비중축소(Underweight) 업종 펀더멘털의 악화와 함께 업종주가의 하락 기대

투자기간 및 투자의견HMC투자증권의 종목추천에 대한 투자기간은 6개월 투자의견은 3단계로 구분함

middot매수(Buy) 해당 종목의 초과수익률 15P 이상

middot보유(Hold) 해당 종목의 초과수익률 -15~15P 이내

middot매도(Sell)) 해당 종목의 초과수익률 -15P 이하

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭없

이 작성되었음을 확인합니다 lt작성자 김영우김예은gt이 조사자료는 당사의 리서치센터가 신뢰할 수

있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로 참고자료

로만 활용하시기 바라며 유가증권 투자시 투자자 자신의 판단과 책임 하에 종목선택이나 투자시기에

대한 최종 결정을 하시기 바랍니다 따라서 이 조사자료는 어떠한 경우에도 고객의 증권투자 결과에

대한 법적 책임소재의 증빙자료로 사용될 수 없습니다 이 조사자료의 지적재산권은 당사에 있으므로

당사의 허락없이 무단 복제 및 배포할 수 없습니다 동 자료는 기관투자가 또는 제3자에게 사전 제공한

사실이 없습니다 추천종목은 당사와 계열회사의 관계가 없습니다 추천종목은 전일 기준 유가증권

(DR CB IPO 시장조성 등)발행과 관련하여 지난 6개월간 당사가 주간사로 참여하지 않았습니다 추

천종목은 전일 기준 당사에서 1 이상 보유하고 있지 않습니다 추천종목은 전일 기준 조사분석 담

당자가 보유하고 있지 않습니다 6개월 이내에 당해 기업에 대한 후속 조사분석자료가 공표되지 않

을 수 있습니다

HMC Investment Securities Research Center 39

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

LTPS 공정 확대의 기대감 유효

AMOLED 및 고화질 LTPS LCD에 필수적인 ELA공정 삼성그룹은 지난 1월 6일 431조원 규모의 공격적인 투자계획을 발표하였다 전체 투자금액

기준으로 살펴보면 지난해 365조원 대비 118 증가한 것이며 특히 디스플레이 분야에서는

지난해 54조원 투자 대비 무려 100 증가한 108조원을 투자하기로 하였다 (LCD 35증

가 AMOLED 2857증가) 따라서 2011년에 AMOLED 핵심공정과 연관된 장비업체들의

성장세는 더욱 빨라질 수 밖에 없을 것이다

AMOLED는 a-Si을 LTPS로 변환시키는 ELA 공정을 필요로 한다 LTPS 공정을 거치게

되면 비정질 실리콘에 비교하여 전계효과 이동도가 크기 때문에 주변회로를 기판 위에 집적화

가 가능해 일체형 LCD 및 고밀도 LCD 제작에 적합하며 구동회로의 가격 경쟁력에서 비정질

실리콘에 비해 우위를 가지게 되어 AMOLED에서는 필수적으로 채택된다

lt그림1gt Poly-Si 제품은 a-Si 대비 화질과 반응속도가 우수 High-End 제품에 사용

자료 HMC투자증권

lt표1gt a-Si을 Poly-Si으로 변환시키기 위해서는 결정화 장비가 요구된다 (LTPS)

a-si TFT LTPS TFT

Active Layer a-si(PECVD)

Poly-Si(Crystallization 결정화)

Butter Layer Oxide(PECVD)

a-si(PECVDSputter)

Dehydrogenation

결정화(laser Thermal)

Doped Layer N+a-si(PECVD) Ion Doping(n+ p+ n-)

Gate Dielectric SiNx(PECVD) SiOx(PECVD TEOS)

InterPass Layer SiNxOrganic(PECVD) SiOxSiNxOrganic(PECVD)

Activation - Activation(Laser Thermal)

자료 HMC투자증권

Forward Solution 40

INDUSTRY ANALYSISㅣLASER 산업

lt표2gt a-Si을 Poly-Si으로 변환시키기 위해서는 결정화 장비가 요구된다 (LTPS)

자료 AP시스템 비아트론 HMC투자증권

lt그림2gt Eximer Laser를 사용한 LTPS 공정(ELA)으로 특성 개선 및 비용 절감 가능

Glass 기판위에 a-Si 상태

Pulsed rectangular UV 레이저빔 열처리

a-Si 층에만 영향 Poly-Si으로 변환

자료 AP시스템 HMC투자증권

HMC Investment Securities Research Center 41

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

AMOLED 봉지 장비 LITI 등 성장성에 대한 기대감 유효

동사는 그 동안 삼성모바일디스플레이의 양산라인(A1)에 봉지장비를 공급한 실적이 있다 아

직까지 Thin Film Encapsulation은 공급한 실적이 없지만 처음부터 모든 AMOLED 라인이

Flexible OLED를 위한 것은 아니기 때문에 봉지장비에서의 추가적인 수주도 기대할 수 있을 것

이다 Thin Film Encapsulation에 대한 개발은 동사의 중장기 성장에서 중요한 과제가 될 것이

다 한편 향후 ELA장비에서의 우수한 기술력은 향후 Evaporation 방식의 단점을 극복하기 위해

서 연구되는 레이저 증착방식인 LITI (Laser Induced Thermal Imaging) 개발에 활용될 수 있

을 것이므로 동사에 대한 기대감은 더욱 높아지고 있다고 볼 수 있다 LITI는 향후 전자종이(e-

Paper)에 사용될 수 있는 Flexible OLED 후면판을 만드는 데에도 사용될 수 있을 것이다

lt표3gt 주요 증착장비의 유형별 장단점 비교

Thermal Evaporation

(Shadow Mask)

Laser Printing

(LITI) Ink-jet Printing

재료 Small Molecule(SM)

Polymer(LEP)

Soluble Small Molecule

(SSM) Hybrid

Polymer(LEP)

SMSSM

패턴정도 plusmn20μm plusmn25μm plusmn15μm

해상도 ~130ppi ~330ppi ~150ppi

개구율

(Top mission) 40~50 70~80 ~60

장점

현재 사용중

검증된 기술

높은 특성의 저분자 사용

대형화 고해상도 용이

Dry Patterning 용이

다층막 형성 용이

대면적 용이

경제적 유리

유기재료사용 최소화

단점 대면적 한계 장비 개발중 고분자 등 용액재료만 사용

구성

자료 삼성전자 HMC투자증권

lt그림3gt Laser를 활용한 증착장비도 개발중 e-Paper 제작에도 활용 가능

자료 AP시스템 HMC투자증권

Forward Solution 42

INDUSTRY ANALYSISㅣLASER 산업

오버행 우려되나 구조적 개선 투자의견 매수 및 TP 11600원 유지

AP시스템에 투자의견 매수 및 6개월 목표주가 11600원을 유지한다 6개월 목표주가 11600

원은 Forward EPS에 PER 20배를 적용한 것이다 동사는 그 동안 적자의 원인이 되었던 위성사

업부를 물적 분할 하면서 4분기 실적에 영업권 상각을 100 반영할 예정이므로 2010년 실적은

적자로 전환하게 될 것이다 또한 Capa 증설이 시급한 상황이므로 단기에는 재무적 리스크가 발

생할 수 있을 것이다 그러나 이러한 내용들은 결국 회사가 성장하기 위한 과정으로 적자 부문에

대한 개선이 이루어진다면 동사의 높은 성장성 및 기술력에 대한 재평가가 가능해질 것이다

lt표4gt AP시스템 연간실적 조정 내역

변경후 변경전 변동률() (억원원)

2010F 2011F 2010F 2011F 2010F 2011F 매출액 1446 1980 1527 2027 -5 -2

영업이익 45 243 49 117 -8 108

세전이익 41 241 90 171 -54 41

순이익 -45 241 70 129 -164 87

주당순이익 -2174 10138 34051 62618 -164 62

자료 HMC투자증권

lt표5gt 분기별 연결 실적 추정 (단위 억원)

1Q10 2Q10 3Q10F 4Q10F 1Q11F 2Q11F 3Q11F 4Q11F 2010F 2011F 매출액 372 360 344 370 430 500 510 540 1446 1980

반도체장비 53 54 51 55 65 80 102 92 213 338

물류장비 123 210 120 137 159 150 143 178 590 630

LASER장비 132 32 110 111 163 210 194 194 385 762

기타(위성포함) 63 65 62 67 43 60 71 76 258 250

영업이익 12 7 5 20 53 61 59 70 45 243

FPD 및 반도체 물류 3 3 2 3 4 4 5 4 12 17

자동차2차전지 12 20 11 16 16 14 13 17 59 60

태양광 15 3 11 13 28 38 35 39 42 140

나노레이저 -18 -19 -20 -11 6 5 6 9 -69 27

영업이익률() 32 21 14 55 124 122 117 129 31 123

FPD 및 반도체 물류 57 57 47 57 57 47 47 47 55 49

자동차2차전지 97 97 90 117 100 92 92 97 100 95

태양광 114 104 104 114 170 181 181 200 110 183

나노레이저 -290 -295 -320 -170 139 90 90 121 -267 108

세전이익 10 9 2 20 52 60 59 70 41 241

세전이익률 28 25 05 54 121 121 115 129 28 122

순이익 10 7 2 -64 52 60 59 70 -45 241

순이익률 28 19 05 -173 121 121 115 129 -31 122 자료 AP시스템 HMC투자증권

HMC Investment Securities Research Center 43

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

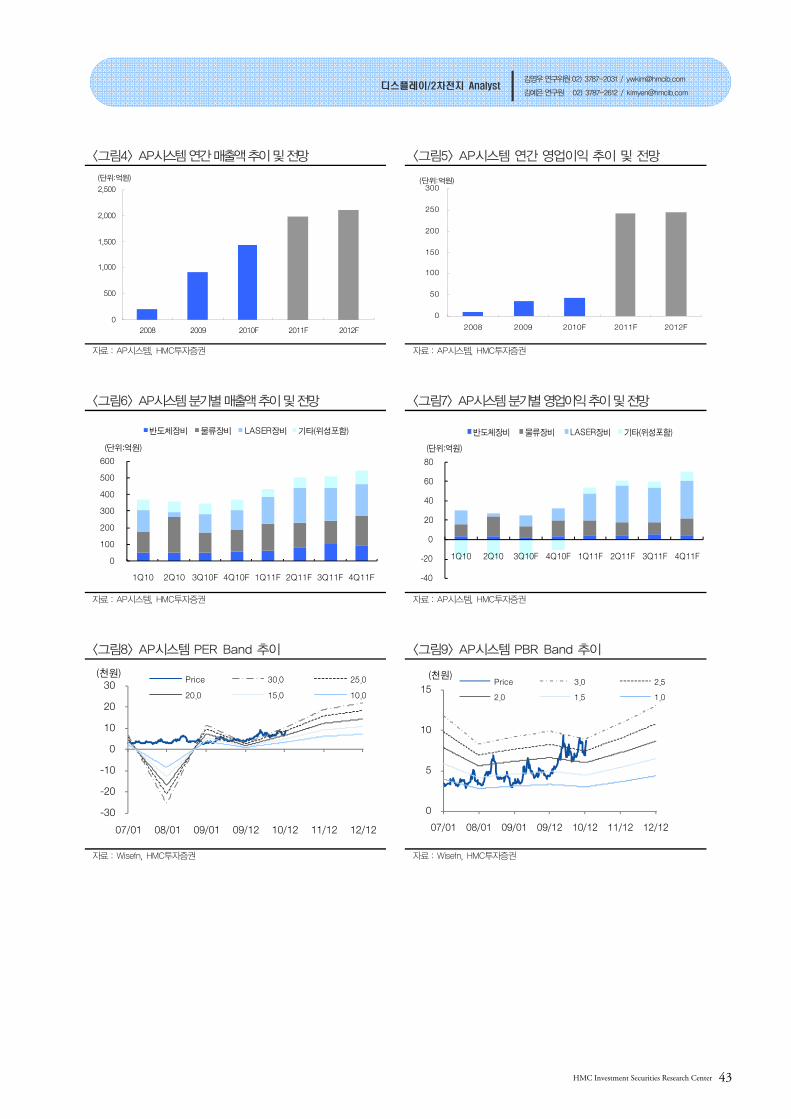

lt그림4gt AP시스템 연간 매출액 추이 및 전망 lt그림5gt AP시스템 연간 영업이익 추이 및 전망

0

500

1000

1500

2000

2500

2008 2009 2010F 2011F 2012F

(단위억원)

0

50

100

150

200

250

300

2008 2009 2010F 2011F 2012F

(단위억원)

자료 AP시스템 HMC투자증권 자료 AP시스템 HMC투자증권

lt그림6gt AP시스템 분기별 매출액 추이 및 전망 lt그림7gt AP시스템 분기별 영업이익 추이 및 전망

0

100

200

300

400

500

600

1Q10 2Q10 3Q10F 4Q10F 1Q11F 2Q11F 3Q11F 4Q11F

(단위억원)

반도체장비 물류장비 LASER장비 기타(위성포함)

-40

-20

0

20

40

60

80

1Q10 2Q10 3Q10F 4Q10F 1Q11F 2Q11F 3Q11F 4Q11F

(단위억원)

반도체장비 물류장비 LASER장비 기타(위성포함)

자료 AP시스템 HMC투자증권 자료 AP시스템 HMC투자증권

lt그림8gt AP시스템 PER Band 추이 lt그림9gt AP시스템 PBR Band 추이

-30

-20

-10

0

10

20

30

0701 0801 0901 0912 1012 1112 1212

(천원)Price 300 250

200 150 100

0

5

10

15

0701 0801 0901 0912 1012 1112 1212

(천원)Price 30 25

20 15 10

자료 Wisefn HMC투자증권 자료 Wisefn HMC투자증권

Forward Solution 44

INDUSTRY ANALYSISㅣLASER 산업

투자의견 및 목표주가 추이 최근 2년간 AP시스템 주가 및 목표주가 일 자 투자의견 목표주가 일 자 투자의견 목표주가

10111 매수 11600

11111 매수 11600

0

2000

4000

6000

8000

10000

12000

14000

091 094 096 099 0912 103 106 109 1012

원목표주가 에이피시스템 주가

HMC Investment Securities Research Center 45

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

(단위억원) (단위억원)

손익계산서 2008 2009 2010F 2011F 2012F 대차대조표 2008 2009 2010F 2011F 2012F

매출액 203 920 1446 1980 2112 유동자산 529 792 657 992 1282

매출원가 135 737 1269 1553 1671 현금성자산 108 190 162 335 675

매출총이익 68 183 176 427 441 단기투자자산 1 4 9 9 9

판매관리비 59 147 134 185 195 매출채권 210 343 239 351 323

인건비 23 36 35 48 51 재고자산 197 207 176 243 223

일반관리비 30 70 59 83 86 비유동자산 735 551 564 465 388

판매비 1 2 2 2 2 투자자산 41 37 40 40 40

영업이익 9 36 42 242 246 유형자산 408 281 308 237 186

(영업이익률) 45 39 29 122 116 무형자산 233 211 190 161 137

영업외수익 30 28 20 4 11 자산총계 1264 1344 1221 1456 1670

이자수익 6 3 4 4 11 유동부채 517 621 504 499 461

외환이익 19 9 12 0 0 매입채무 104 210 156 210 206

지분법이익 0 3 0 0 0 단기차입금 339 170 114 99 84

영업외비용 13 59 21 6 5 유동성장기부채 21 5 2 2 2

이자비용 6 17 9 6 5 비유동부채 140 41 44 44 44

외환손실 6 17 10 0 0 사채 49 0 0 0 0

지분법손실 0 0 1 0 0 장기차입금 60 4 3 3 3

(영업외수지) 17 -31 -1 -1 6 부채총계 658 661 548 543 505

세전사업이익 26 4 41 241 252 자본금 98 103 119 119 119

법인세비용 -15 -16 6 0 0 자본잉여금 454 485 504 504 504

계속사업이익 42 20 35 241 252 자본조정 등 -71 -52 -52 -52 -52

중단사업이익 0 0 -80 0 0 이익잉여금 125 146 101 342 594

당기순이익 42 20 -45 241 252 자본총계 606 682 672 914 1165

EBITDA 40 119 160 354 330 부채와자본총계 1264 1344 1221 1456 1670

(단위억원) (단위원배)

현금흐름표 2008 2009 2010F 2011F 2012F 투자지표 2008 2009 2010F 2011F 2012F

영업활동현금흐름 -6 259 148 227 380 EPS 380 101 -217 1014 1059

당기순이익 42 20 -45 241 252 수정EPS 380 131 166 1014 1059

유형자산감가상각비 11 48 85 83 60 BPS 3084 3306 2827 3841 4899

무형자산상각비 20 36 33 29 24 DPS 0 0 0 0 0

외화환산손실(이익) -1 0 0 0 0 CFPS 664 516 350 1483 1413

지분법손실(이익) 0 -3 1 0 0 EBITDAPS 368 590 772 1488 1387

운전자본감소(증가) -88 123 62 -125 44 PER 106 396 -363 78 75

기타 10 35 13 0 0 수정PER 106 306 475 78 75

투자활동현금흐름 -120 14 -129 -41 -26 PBR 13 12 24 21 16

설비투자 -8 -10 -113 -12 -8 EVEBITDA 199 67 99 47 39

투자자산감소(증가) -35 1 79 0 0 배당수익률 00 00 00 00 00

유형자산처분 0 81 1 0 0 매출총이익률 337 199 122 216 209

기타 -77 -58 -96 -29 -18 영업이익률 45 39 29 122 116

재무활동현금흐름 132 -235 11 -15 -15 순이익률 205 22 -31 122 119

단기차입금증가(감소) 173 -169 -56 -15 -15 EBITDA Margin 198 130 111 179 156

장기차입금증가(감소) 0 -50 0 0 0 ROE 95 32 -67 304 242

사채증가(감소) 0 -53 0 0 0 ROA 43 16 -35 180 161

배당금 0 0 0 0 0 매출액증가율 -522 3532 572 369 67

자본금증가(감소) 0 30 16 0 0 영업이익증가율 흑전 2883 194 4707 13

기타 -40 6 51 0 0 순이익증가율 흑전 -508 적전 흑전 44

현금증가(감소) 7 38 30 171 339 부채비율 1084 970 815 594 433

기초현금 82 89 127 157 328 순차입금비율 595 -15 -64 -253 -502

기말현금 89 127 157 328 668 이자보상배율 17 21 45 435 505

Forward Solution 2

기아자동차 (000270)

INDUSTRY ANALYSIS I IT HW산업Contents

Summary01

Ⅰ 산업 Overview 02

1 LASER란 무엇인가 02

2 LASER의 역사와 최근 동향 08

Ⅱ LASER 시장전망 10

1 레이저 장비 시장의 급속한 성장 10

2 글로벌 경쟁구도 14

3 높아져가는 레이저의 중요성17

Ⅲ 관련 기업분석 30

1 이오테크닉스(039030)30

2 AP시스템 (054620)38

LASER 산업 전망

2011 1 11 Laser 업체들의 성장 본격화의 원년 수혜폭 확대에 주목

디스플레이2차전지 김영우 연구위원 02) 3787-2031 ywkimhmcibcom

디스플레이2차전지 김예은 연구원

02)3787-2612 kimyenhmcibcom

비중확대 [유지]

LASER 장비 시장은 아직 시작에 불과 장기투자의 대안으로 부상

삼성그룹은 지난 1월 6일 431조원 규모의 공격적인 투자계획을 발표하

다 이는 삼성그룹의 새로운 성장모멘텀 창출을 위한 신사업 추진과 주력사업

의 세계 시장 지배력을 강화하기 위한 것이다 전체 투자금액 기준으로 살펴보

면 지난해 365조원 대비 118 증가한 것이며 특히 디스플레이 분야에서는

지난해 54조원 투자 대비 무려 100 증가한 108조원을 투자하기로 하 다

(LCD 35증가 AMOLED 2857증가) 따라서 2011년 디스플레이 장비

업체들의 매출과 수익성은 크게 개선될 것이며 특히 AMOLED 핵심공정과

연관된 장비업체들의 성장세는 더욱 빨라질 수 밖에 없을 것이다 한편 반도체

및 태양광 분야에서 생산 효율과 생산성을 개선한 새로운 공정의 투입을 통한

기존업체들과의 차별화가 예상되므로 Laser를 채용한 Grooving Cutting

Annealing 장비 등은 수혜를 받게 될 것이다 한편 LED 산업도 빠르게 성장

하는 AMOLED와 경쟁구도를 유지할 수 있으려면 광효율이 높으면서도 생산

시간을 단축할 수 있는 수직형 LED의 생산비중을 늘려야 하는데 이와 연관되

어서도 Laser 장비들의 효용가치는 더욱 높아지게 될 것이다 결론적으로

Laser 장비산업의 규모는 2011년을 기점으로 급격하게 높아지기 될 것이므

로 장기투자자들에게는 좋은 대안으로 부상하게 될 것이다

핵심경쟁력을 보유한 소수업체의 급격한 성장 예상

레이저 산업은 향후 놀라운 성장이 예상되지만 모든 업체들이 핵심 경쟁력

과 성장 잠재력을 갖춘 것은 아니다 최근 레이저 장비 생산에 참여하는 업체들

도 급격하게 증가하고 있으므로 반드시 옥석을 가려서 투자해야 한다 레이저

소스를 자체 기술로 제작할 수 있거나 소스 기술은 없더라도 Application 제작

의 난이도가 높아 경쟁사들의 진입이 어려운 분야를 지배하는 기업들이 Laser

산업 성장의 수혜를 집중적으로 받게 될 것이다

Top Picks 이오테크닉스 AP시스템

당사는 반도체 태양광 부문에서 가장 높은 Cutting 및 Grooving 기술력을

보유한 이오테크닉스와 AMOLED LTPS 공정에서 가장 뛰어난 기술력을 보

유하고 있는 AP시스템을 Top-Picks로 제시한다

Forward Solution 2

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

Ⅰ 산업 Overview

1 LASER란 무엇인가

LASER Light Amplification by Stimulated Emission of Radiation

Laser 는 복사선의 유도 방출 과정에 의한 빛의 증폭 (Light Amplification by Stimulated Emission of

Radiation) 을 의미한다 그러나 일반적으로 레이저라는 말은 특수한 성질을 포함하는 빛 자체를 말하거나

레이저 광(光)을 발생하는 장치를 가리킨다 레이저 광(光)을 발생하는 장치를 레이저 발진기라고 부르는데

그림1)에서와 같이 레이저 발진기는 레이저 매질(medium) 여기원(exitation mechanism) 광공진기(한쌍

의 평행한 거울)로 구성되어 있다 레이저 매질은 기체 고체 액체 등이 있으며 이 매질 중에는 활성원자가

균일하게 분포하고 있다 활성원자는 외부로부터 에너지를 받아 원자의 내부에너지가 높은상태(여기상태)로

옮겨 가는데 원자의 여기 상태(exited state)의 수명은 짧아 원래의 상태로 돌아가는 과정에서 에너지를 빛

으로 방출한다 이 빛이 레이저의 씨앗(seed)이 되는 것이다 이렇게 외부의 자극에 의해 매질(medium)로

부터 빛을 방출하게 되면 이 빛은 2개의 반사경으로 형성된 광공진기(optical cavity)를 왕복하면서 부분반

사 거울을 통해 빛이 발진한다 이러한 빛의 발진과정을 유도방출이라 한다 이 유도방출에 의한 광증폭 과정

에서 증가된 광에너지가 광공진기 내에서 손실되는 에너지보다 많으면 발진조건이 만족되어 레이저 발진이

일어나는 것이다 그림1)에서와 같이 빛의 유도방출은 다반면으로 빛이 방출되는 자연방출과는 다르게 빛을

한 초점으로 유도할 수가 있기에 이 모아진 빛의 출력과 속도를 원천으로 산업 전반분야에서 다양하게 이용

할 수 있다

lt그림1gt 레이저 발진기

자료 HMC투자증권

3HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

LASER의 특성과 장점

유도방출을 통해 발진된 레이저를 이해하기 위해서는 자연방출된 빛(光)과의 비교가 필요할 것이다 레이

저는 자연방출된 태양광과는 달리 색상의 변화가 일어나지 않으며 다른 여러 가지 빛이 혼합되어 있지 않고

어느 정도의 순수한 단일광으로 만들어진다 이를 레이저의 lsquo단색성rsquo(Monochromaticity)이라고 한다 즉

태양빛은 프리즘을 통과할 때 7색으로 분리되지만 레이저 광(光)의 경우에는 단색만을 나타낸다 또한 레이

저는 빛이 퍼지지 않고 일정한 방향으로 직진하는 성질인 lsquo지향성rsquo(Directivity)과 lsquo간섭성rsquo

(Coherence)을 가지고 있다 형광등이나 백열등에서 나오는 빛은 앞으로 나가면서 점점 넓어지지만 레이저

는 우주간의 거리 측정에까지 사용될 정도로 확산 정도가 매우 작다 간섭은 위상의 차이에 따라 명암의 무늬

가 나타나는 현상으로 레이저는 위상이 균일하기 때문에 약간의 장애물에 부딪혀도 곧 간섭을 일으킨다 보

통의 광원은 파장이나 위상이 시간적으로나 공간적으로 매우 불규칙적으로 변동되고 있는 데 비해 레이저 광

(光)은 파장과 위상이 시간적으로나 공간적으로 매우 안정된 광파이다 이 외에도 태양 빛은 렌즈에 집중하

면 종이나 나무를 태울 수 있는 정도이지만 레이저 빛의 경우에는 에너지 밀도가 높기 때문에 철판까지도 녹

일 수 있는 높은 에너지 집중도와 휘도성(Brightness)을 가지고 있다

위와 같은 특성을 가진 레이저는 여러 장점들을 보유하고 있다 우선 레이저는 비접촉식으로 물질을 가공

하기 때문에 직접적인 접촉으로 인한 물질의 기존 형태 변형과 마모현상을 없앨 수가 있다 그러므로 화학품

의 사용이 없고 가공 뒤의 후처리 공정이 불필요 하기에 깨끗한 공정이 가능하다 또한 레이저 종류별로 특성

이 다양하기에 각각에 맞는 물질과의 가공을 통해 상호작용을 높일 수 있으며 레이저별로 속도가 다양하기

때문에 빠른 속도의 가공이 가능하다 또한 다루기 어려운 유리나 세라믹과 같은 물질의 가공이 용이하며 다

른 장비와의 호환성이 좋기에 자동화 공정이 가능하다 이 외에도 짧은 펄스발진 주기로 빠른 속도가 가능할

뿐만 아니라 지속적인 열이 가해지는 것이 아니기에 열 발생이 상대적으로 적다

lt그림2gt 자연방출과 유도방출의 차이

자료 HMC투자증권

Forward Solution 4

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

lt그림3gt 태양광 대비 레이저의 특성

자료 HMC투자증권

lt그림4gt 레이저의 특성

자료 HMC투자증권

lt그림5gt 레이저의 장점

자료 HMC투자증권

5HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt그림6gt 레이저의 다양하고 빠른 속도 lt그림7gt 레이저의 범위

자료 HMC투자증권 자료 HMC투자증권

Forward Solution 6

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

다양한 레이저 분류 방식

레이저를 분류하는 방식은 어떠한 기준을 잡느냐에 따라 달라진다 우선 레이저를 기술별로 분류를 하면

CO2 Fiber Excimer laser 등으로 구분할 수 있다 CO2레이저는 재료가공에 사용되는 대표적인 레이저로

서 연속출력(CW)으로 가장 큰 출력(최대 30W)을 내고 있으며 재료가공 역에서 가장 활용도가 높은 레이

저이다 Excimer레이저는 자외선 역의 파장을 가지고 있기에 가공의 질이 매우 좋다 그러나 현재로서는

약 100W 연속출력이 최대여서 반도체 공정을 제외하고는 재료가공분야에서 크게 활용되지 못하고 있다 그

럼에도 불구하고 AMOLED 증착과 ELA공정에서 요구되는 높은 수준의 가공력을 보유하고 있기에 현재 계

속하여 Excimer레이저의 출력을 높이기 위한 연구가 계속되고 있다 이 외에도 최근 각광을 받고 있는 Fiber

레이저는 다용도 고체 에너지로써 우수한 신뢰성과 편리성을 갖고 있다 Maintenance 특성이 좋고 레이저의

안정성 및 장치의 크기 등 다양한 이점을 가지고 있어 그 수요가 크게 증가하고 있다 특히 최근에는 리사이클

법 등의 정책이 적극적으로 추진되면서 환경 대책 품질 관리 등의 관점에서도 수요가 확대되고 있다

이 외에도 레이저는 연속발진(CW Continuous Wave) 조절 가능한 연속발진 주기적으로 발진하는

Pulse발진 등으로 구분할 수가 있으며 첨두출력과 초점 파장 크기 등으로도 세부 분류가 가능하다

또한 가공방식에 따른 분류가 가능하며 이는 크게 Macro Micro Marking 등으로 구분된다 Macro 가공

기술은 100μm 이상의 크기로 가공이 가능하며 주로 자동차 선박 항공기 산업 등 중공업 분야에서 활용이

가능한 반면 Micro 는 50μm 이하 01μm까지 가공범위로 최근에 와서 전기 전자 반도체 산업의 미세가

공 분야에 활용되고 있다

lt그림8gt 레이저의 다양한 분류 방식

자료 HMC투자증권

7HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt표1gt 주요 레이저별 특성비교

형태 파장 출력 응용 Co2 106 10W ~ 10KW 절단 용접 구멍뚫기 열처리

Nd YAG 106 100W ~45KWCW 용접 구멍뚫기 마킹 트리밍

Rudy 06943 10^5 스폿용접

ND Glass 106 10^6 스폿용접

Argon 048 0514 20W 반도체 공정 구멍뚫기

Alexandrite 073 ~ 078 10^5 반도체 공정 구멍뚫기

Excimer 0249 10^7 반도체 공정 구멍뚫기

자료 HMC투자증권

Forward Solution 8

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

2 LASER의 역사와 최근 동향

레이저의 탄생 및 진화

레이저의 역사는 1960년 Hughes 연구소의 메이만으로부터 시작된다 최초의 레이저는 루비결정을 매질

로 사용했으며 파장 6943Å의 적색광을 발생시키는 데 성공하 다 이 성공에 뒤이어 1960년말 자반이

헬륨네온의 혼합 가스를 이용하여 발진에 성공하여 연속적으로 출력이 유지되는 기체 레이저가 실현되었다

이후 격렬한 레이저 발진 경쟁이 일어나 1962년에는 반도체 레이저 뒤이어 유기액체 레이저 색소 레이저

로 1970년경까지는 발진 스펙트럼의 폭을 확장시키는 탐색연구는 거의 마무리되었다 1970~80년대에 들

어서 레이저는 자동차와 철강산업에 도입되었으며 2000년대 들어서 전자 반도체 등의 미세가공분야까지

활용 역이 점차 늘어나고 있다 최근 들어선 Femto Eximer 등 첨단 레이저 들이 등장하며 정밀가공 레

이저 기술에 대한 수요가 증가하고 있다

첨단 전자부품 가공을 위한 공정이 점차 극미세화로 진화함에 따라 점차 기존의 장비들로는 높은 정밀도

및 생산성 개선을 동시에 달성하기 어려운 한계점에 진입하고 있기에 레이저 장비에 대한 관심은 높아지고

있다 레이저 가공 장비의 장점은 1) 레이저빔 분할기술을 통한 공정시간 단축으로 생산성 향상이 가능하

며 2) 초경량 초박형 고용량의 특성을 가진 첨단제품을 생산하기 위한 미세가공 기술의 요구를 충족시킬

수 있으며 3) 최근 2~3년 사이에 레이저 기술 자체의 진보 속도가 매우 빨라져 가공 장비들의 기능이 급

격하게 개선되었다는 것이다 이에 따라 레이저 매질의 진화 또한 이루어지고 있으며 이러한 매질을 이용

하여 CO2 레이저와 같이 마이크로 가공에 쓰 던 레이저에서 NdYvog Fiber laser와 같은 미세가공이

가능한 레이저로 시장이 커지고 있다

lt그림9gt 최초의 레이저(루비레이저) lt그림10gt Laser Source의 진화

CO2 NdYag NdYvog

자료 HMC투자증권 자료 HMC투자증권

9HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

최근 레이저 산업 동향

Laser의 도입은 재료가공에서 레이저의 우수한 집광 제어 전송 특성을 살린 비접촉 가공을 가능케 함으

로써 세계 레이저 시장을 더욱 확대시켰다 절단기술은 레이저 가공 중에서도 일찍 실용화가 이루어져 판금

자동차 전기 및 기계 중공업 등에 응용되어 왔다 현재는 CO2레이저에 의한 금속재료의 산화반응 절단

N2 Ar가스에 의한 무산소 절단이 주류지만 비금속재료의 절단에도 확산 중이며 최근에는 Fiber 레이저도

절단에 응용되면서 정밀화 고속화 방향으로 진전되고 있다 따라서 현재는 매크로(Macro) 가공이 주류를

이루고 있지만 점차 마이크로(Micro) 가공 공정에 레이저의 도입이 증가할 것이다

레이저의 성능이 급속하게 발전함에 따라 레이저 미세용접은 소형 모터 전자부품 등으로 용도가 확대되

는 추세이다 펄스 YAG레이저와 반도체 레이저를 중첩한 하이브리드 용접은 알루미늄의 고속화와 결함 억

제에 효과적이며 전지의 밀봉용접에 이용되고 있다 Shadow 용접법 레이저 droplet 용접 플라스틱과 금

속의 직접 접합법 등이 새로운 레이저 용접기법으로 주목받고 있다

최근의 특허 등록 및 새로 발표된 논문들을 살펴보면 초단펄스(펨토초~아토초) 레이저를 이용한 3차원

도파로(waveguide) 회절격자(diffraction grating) 고밀도 3차원 메모리 재료(수지 금속 등)의 초미세

구조 형성 등에 대한 연구가 매우 활발하다 또한 유리를 국소 용접할 수 있는 차세대 접합법에서도 레이저

의 활용이 기대된다 과거 초단펄스 레이저는 기존의 나노초 레이저에 비해 고정밀 가공을 할 수 있지만 생

산성과 신뢰성 결여로 실용화에 문제가 있었다 그러나 이 또한 최근 초단펄스 레이저의 대출력화 신뢰성향

상이 급진전되면서 생산현장의 장비로 다가서고 있다

2008년의 금융위기는 레이저 시장에 큰 향을 주었다 90년대부터 꾸준히 성장하고 있는 레이저 시장

은 lsquo08년 금융위기로 인한 전방산업의 후퇴와 축소로 무려 -41나 줄었다 신규 수주가 거의 없을 만큼

급격하게 주문이 줄었기에 많은 레이저 업체들이 문을 닫거나 MampA의 대상이 되기도 하 다 그러나 금융

위기 이후 위축되었던 경기가 살아나면서 다시 레이저 산업은 성장하고 있으며 2011년에는 더욱 빠른 성장

세를 보여줄 것으로 기대된다

lt그림11gt 금융위기에 따른 레이저 시장 축소 lt그림12gt 금융위기에 따른 레이저관련 산업 생산 감소

0

1

2

3

4

5

6

7

1995 1997 1999 2001 2003 2005 2007 2009

(eu bn)

0

5

10

15

20

25

2005 2008 2009

(Eur mrd)

자료 Optech Consulting 자료 Optech Consulting HMC투자증권

-41-41

-20

Forward Solution 10

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

Ⅱ LASER 시장전망

1 레이저 장비 시장의 급속한 성장

반도체 LCD에 이어 AMOLED 태양광 장비시장으로 무한 확장

Laser 시장은 2009년을 단기저점으로 회복세를 보이고 있다 특히 최근의 경기 회복으로 인

한 반도체와 LCD의 꾸준한 증설 및 AMOLED 산업의 급성장 신재생에너지 육성 정책에 따른

태양전지 증설 경쟁으로 인해 기업들의 레이저 장비 채용은 2011년부터 급격하게 증가할 것으

로 전망된다 특히 레이저 가공기술은 기존의 여타의 에너지를 사용하는 방법 대비 매우 청정한

clean technology로써 친환경적인 제품을 요구하는 현재의 추세에 부합한다 또한 공정의 자

동화와 다목적화를 구현화 할 수 있기에 경쟁력이 있는 고품질의 제품을 생산해 낼 수 있다는

장점이 있다 예를 들면 AMOLED의 다양한 증착 방식 가운데 가장 정밀한 화질의 제품을 생

산할 수 있는 방법도 레이저를 활용한 LITI (Laser Induced Thermal Imaging) 방식이다 또

한 점차 다품종 소량 생산체제로 변해가는 시대에서 공정의 자동화와 미세 부품의 고품질화를

위해 레이저 장비에 대한 관심은 커질 수 밖에 없다 그렇기에 기존의 공작기계가 하 던 공정

에서도 레이저 장비 채용을 고려하는 기업들이 늘어날 것으로 보인다

특히 그림18)의 K2CM 시리즈는 lsquoK2레이저 시스템rsquo의 다용도 레이저로써 박판용 금속 소

재를 고속 및 초정밀 절단하는 장비로 원형 파이프 가공 및 박판 원통형 물체 용접 기능을 지원

한다 또한 스텐실스탠트 절단 가스킷솔라셀 절단 연료전지 절단 PCB 절단 실리콘 웨이퍼

절단 파이프 절단 박판 용접 배터리 용접 등에 적용되고 있다 레이저 장비는 가격 및 유지비

가 높다는 단점이 있지만 매우 높은 생산성 및 우수한 정밀도를 제공하기 때문에 고부가가치

산업 공정을 요구하는 시대의 흐름에 부합할 것으로 보인다

lt그림13gt 레이저 시장 전망 lt그림14gt 반도체 패키징장비 전체시장과 레이저 마커

0

1

2

3

4

5

6

7

8

1997 1999 2001 2003 2005 2007 2009 2011F

(eu bn)

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

2004 2006 2008 2010 2012F

(usd mn)

0

5

10

15

20

25(usd mn)Total Packaging Equipment

Laser Markers

자료 Optech Consulting HMC투자증권 자료 Gartner HMC투자증권

11HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt그림15gt 디스플레이 장비 시장 전망(AMOLED제외) lt그림16gt 반도체 장비 시장 전망

0

2000

4000

6000

8000

10000

12000

14000

16000

1999 2001 2003 2005 2007 2009 2011F 2013F

($ mn)

0

10000

20000

30000

40000

50000

60000

2008 2009 2010 2011 2012 2013 2014

($ mn) Automated Test Equip

Packaging and Assembly Equip

Wafer Fab Equip

Total

자료 DisplaySearch HMC투자증권 자료 Gartner HMC투자증권

lt표2gt Worldwide Semiconductor Capital Equipment Spending Forecast 2008-2014 (Millions of Dollars)

2008 2009 2010 2011 2012 2013 2014

CAGR ()

2009-2014

Real GDP mdash

Indexed (Billions of

2005 Dollars)

Worldwide GDP 50312 49291 51160 52721 54544 56473 58591 4

Growth () 16 -2 38 31 35 35 38

US GDP 13229 12881 13234 13532 13921 14298 14742 27

Growth () 0 -26 27 23 29 27 31

Electronic

Equipment

Production ($M)

1357232 1208538 1373791 1477999 1580989 1678406 1778194 8

Growth() -28 -11 137 76 7 62 59

Semicon Rev

(Excluding Solar)

($M)

255135 228371 300313 313998 340862 349025 370473 102

Growth () -53 -105 315 46 86 24 61

Semiconductor

Capital Spending

($M)

44029 25876 54051 52017 58327 65565 60713 186

Growth () -305 -412 1089 -38 121 124 -74

Capital Equipment

($M) 30658 16606 38385 38008 42592 47697 42799 208

Growth () -317 -458 1312 -1 121 12 -103

Wafer Fab

Equipment ($M) 24214 12748 29698 28690 31447 35885 33259 211

Growth () -328 -474 133 -34 96 141 -73

Packaging and

Assembly

Equipment ($M)

3999 2709 5921 6333 7485 7875 6431 189

Growth () -246 -323 1186 7 182 52 -183

Automated Test

Equipment ($M) 2446 1150 2765 2985 3661 3938 3109 22

Growth () -312 -53 1405 79 227 76 -21

Other Spending ($M) 13371 9270 15666 14009 15735 17868 17914 141

Growth () -277 -307 690 -106 123 136 03

All GDP data is from

IHS Global Insight

자료 Gartner HMC투자증권

Forward Solution 12

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

lt그림17gt 레이저 장비 자동화 lt그림18gt 레이저 장비의 다용도 활용

자료 진영 HMC투자증권 자료 Aving HMC투자증권

기존의 범용 마킹시장도 빠르게 확대중

기존의 레이저 시장은 Marking Cutting과 같은 낮은 수준의 레이저 기술이 요구되는 시장에

한정되어 있었다 그림19)와 같은 비반도체 마커는 자동차 핸드폰 PC 식료품 공산품 등 생

활 주변의 다양한 제품에 유통기한 제품고유번호 로고 차대번호 등을 레이저를 이용하여 새겨

넣는 작업을 하며 연간 시장규모는 2조원 내외이다 이는 70여개의 회사가 경쟁중이며 low-

end 시장이었기에 레이저에 대한 관심을 끌기에는 부족하 다

그러나 이러한 범용 마커시장이 전자주민증 사업과 같은 새로운 시장의 형성으로 파이가 커질

것으로 예상된다 표3)에서와 같이 전자주민증 사업의 진행은 2012년 발급예정 관건이 예산안

을 통과함으로써 원활하게 진행되고 있다 전자주민증 마킹에 쓰일 레이저는 독일업체가 생산하

고 있으나 가격이 20억원대의 고가로 국내에서 이오테크닉스(039030)와 같이 가격 경쟁력과

동시에 높은 기술력을 보유한 레이저 업체들이 수혜를 입을 것으로 보인다 실제 이오테크닉스

(039030)는 2006년 한국조폐공사와 업무협력 양해각서를 체결하기도 하 다

lt그림19gt Laser Marking 장비 lt그림20gt 범용화된 Laser Cutting 장비

자료 Kevron HMC투자증권 자료 HMC투자증권

13HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt그림21gt 레이저를 이용한 생활속의 마킹 lt그림22gt 레이저를 활용한 전자주민증

자료 HMC투자증권 자료 HMC투자증권

lt표3gt 전자주민증 관련 사업내용

행정 자치부의 전자주민증 사업 진행과정

사업 목적 신분 확인에만 치우친 현재의 주민등록증을 정보화시대에 맞는 효용성을 강조한 모델로 발전

주민등록증은 개인 정보노출에 취약하고 위변조에 취약함 탈ㆍ변색 등 여러가지 문제 발생

제작방법 인쇄방법에 있어 선화인쇄 레인보우인쇄 레이저Engrabing 등의 다양한 기법적용

계획 단계

1단계로 2007년까지 시험 개발 진행

2단계 사업기간인 2009년부터 2011년까지 새 주민증 발급을 위한 인프라 구축 및 단계적으로 발급

2단계 까지는 50의 발급 2012년 이후 연 별 교체 진행

레이저 장비 문자숫자용 마킹기(대당 가격 6~8천만원) 드릴러(대당 8~10억원)

자료 조폐공사 HMC투자증권

Forward Solution 14

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

2 글로벌 경쟁구도

미국 독일 일본의 높은 기술 수준

미국 Santa Clara에 본사를 두고 있는 코헤런트(Coherent)사는 현재 세계 최대의 레이저 및

관련 부품 판매 회사로써 태양전지 디스플레이 반도체 의료기기 전기전자 중공업 등 다양한

분야에서 요구되는 고출력 레이저를 생산하는 업체이다 레이저 소스부터 장비제조까지 수직적

통합이 잘 되어 있기에 원가 절감과 효율면에서 뛰어나다 이 외에도 코헤런트와 함께 전통적으

로 고출력 CO2레이저 장치의 강자인 독일의 Trumf Laser와 IPG Photonics 등은 레이저 산

업의 기술을 선도 하고 있다 이 외에도 일본의 Disco와 독일의 Rofin-Sinar을 뽑을 수가 있

다 레이저 업체의 선두주자인 위의 기업들의 레이저 기술 변화 과정을 통해 산업의 흐름을 엿

볼 수 있다 공통적으로 위 업체들은 Co2레이저를 이용한 간단 가공기술부터 시작하 다 lsquo90

년대에 들어서 반도체 시장의 크기가 커짐에 따라 레이저 업체들은 반도체용 마커시장으로 기

술 역을 확대하기 시작했다 반도체용 마커 레이저 장비는 반도체의 표면에 숫자 문자 Logo

등을 균일하게 각인하여 인식할 수 있도록 하는 장비이며 이 시장은 현재 Rofin사가 세계 50

의 점유율과 국내에서도 90이상의 높은 점유율을 차지하고 있다 그러나 점차 반도체 시장은

성숙기에 다다르면서 점차 레이저 기술은 AMOLED공정에서 응용될 수 있도록 변화하고 있

다

lt표4gt 글로벌 레이저 업체 비교

Company Price to

sales Typical markets Key technology Stratgic posture

IPG 57 Mat Processing Marking Medical

etc(Broad based offering)

Fiber and

direct diode lasers

Tech platform + vertical integration +

Volumelow price

SPI 83 Low-med power mat Processing

marking medical military Fiber lasers

Vertical integration

Less diodes

Rofin-Sinar 23 Macro micro marking High power Co2 etc Multi-tech

Trumpf Material processing Disk Co2 diode bars Tech platform + vertical integration

Bystronic High power material processing High power Co2 Single-tech machinery

JDSU 21 Telecomlaser equipment manuf Diodes fiber in progress

Bookham 08 Telecomlaser equipment manuf Diodes fiber in progress

Coherent 17 Low-med power mat Processing

scientific instrumentation etc

DPSS low power

Co2 Advanced laser + high margin

Newport 12 Low-med power mat Processing

scientific instrumentation etc Advanced laser + high margin

자료 HMC투자증권

15HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

lt그림23gt 주요 레이저업체 매출액 추이 및 전망 lt그림24gt 주요 레이저업체 영업이익 추이 및 전망

0

200

400

600

800

1000

1200

1400

2007 2008 2009 2010F 2011F 2012F

(us mn) DISCO Coherent 이오테크닉스

ROFIN-Sinar CYMER

-50

0

50

100

150

200

250

2007 2008 2009 2010F 2011F 2012F

(us mn) DISCO Coherent 이오테크닉스

ROFIN-Sinar CYMER

자료 Bloomberg HMC투자증권 자료 Bloomberg HMC투자증권

lt그림25gt 펨토에서 마이크로초까지 다양한 Application을 자체 소스로 보유한 독일의 Coherent

자료 Coherent HMC투자증권

Forward Solution 16

기아자동차 (000270)

INDUSTRY ANALYSISㅣLASER 산업

국내 레이저 업체들에게도 기회는 다가온다

세계 레이저 시장이 양적으로나 질적으로 팽창하고 있는 반면 국내 레이저 시장은 절대 규모

도 작을 뿐 아니라 세계시장 대비 증가율이 낮았다 그러나 국내시장은 매우 잠재적이고 많은

다양한 적용분야를 가진 개방된 시장으로써 향후 기대가 되는 시장이다 중장기적으로 국내의

레이저 기업들이 전세계적으로도 탁월한 성장을 보여줄 가능성이 높다 그 이유는 1) 반도체

LCD 등 주요 산업에서의 국내기업들(삼성전자 등)의 레이저 채택이 확대되고 있고 2) 해외

유명 업체들에 비해서 가격 경쟁력이 높으며 3) 레이저 장비 사용시 우려되는 AS 및 부품교

체 등 유지-관리 분야에서 국내업체와 일하는 것이 편리하기 때문이다 따라서 삼성전자 삼성

모바일디스플레이와 같은 업체들의 투자가 확대될수록 국내 레이저 업체들의 수혜폭도 확대될

것이다 그러나 국내 레이저 시장이 성장하기 위해선 반드시 해결되어야 될 문제들이 있다 우

선 국내 레이서 기술수준이 취약하다는 것이다 대부분의 국내 기업들은 1) 단순한 레이저

Marking Cutting 분야에 집중하는 경향이 있으며 2) Laser Source를 자체개발하기 보다 글

로벌 유명업체로부터 수입해서 사용하고 있으며 3) 이에 따라 고부가가치 시장을 공략한다기

보다는 레이저 모듈을 수입해서 범용 제품을 생산하는 경우가 많다 한편 레이저 원천기술을 개

발할 고급 기술 인력이 부족하므로 이를 극복하기 위해 산학연(産學硏)이 연계된 집중적이고

체계적인 개발 정책이 선행되어야 할 것이며 해외에서의 인력확보 연구비 지원 등 적극적인 인

재양성을 적극적으로 해나가야 한다 그러나 무엇보다도 정부의 관심이 필요하다 정부는 국책

과제산업과 수요기업과 중소기업의 연계 강화 등의 방법을 통해 레이저 장비시장의 질적 향상

을 도모해야 할 것이다 국내에서는 이오테크닉스(039030) 등의 업체들이 micro가공 분야에

서 뛰어난 기술을 가지고 있으며 AMOLED공정에서 a-si을 Polyndashsi로 전환시키는 고난이도

의 ELA공정에서 우수한 경쟁력을 확보한 AP시스템(054620)을 주요 레이저 업체로 뽑을 수

가 있다 이 외에도 당분간은AMOLED의 대면적 증착장비의 개발지연으로 Laser로 기판을

Cutting하여 기존 증착설비를 사용하여야 하기 때문에 이러한 레이저 커팅면에서 우수성을 보

이는 로체시스템즈(071280)가 있다

lt표5gt 국내 주요 레이저기기 제조업체 및 주생산제품 비교

업체명 주 생산품목과 특징

이오테크닉스 레이저 마킹기ndyag Wafer마킹기

한광 레이저 가공기금속절단기 레이저 마킹기

한올레이저 레이저 마킹기ndyagCO2

코리아레이저테크 반도체Chip 마킹용 레이저 가공기

유피아이테크 CO2레이저 조각기 Ndyag마킹기 CO2마킹기

AP시스템 LTP레이저 열처리 장비LLO(laser lift off)

젯텍 레이저 Engraving Sawing Bonding machine

로체시스템즈 GCM(Laser Glass Cutting Machine)

고려반도체 레이저 Drilling machine

톱텍 레이저 Cutting machine

자료 각사 HMC투자증권

17HMC Investment Securities Research Center

김영우 연구위원 02) 3787-2031 ywkimhmcibcom

김예은 연구원 02) 3787-2612 kimyenhmcibcom 디스플레이2차전지 Analyst

3 높아져가는 레이저의 중요성

1) 표준으로 자리잡는 레이저 마킹

현재까지 가장 널리 채택되었으며 빠르게 확대되는 분야는 Laser Marking이다 Laser

Marking을 하게 되면 1) 기존의 잉크젯 방식에 비해 잉크 소모가 없고 2) 마킹이 지워지지 않

으며 3) Micron 수준의 극소 부분까지 Marking 할 수 있다는 장점을 가지고 있다 따라서

Laser Marking은 제조 이력 (로트 번호 시리얼 번호 제조일 등)을 마킹하는 용도로 최근 제조

현장에서 빠르게 도입되고 있다 합성수지나 유리에는 흡수가 높은 CO2 레이저 금속계의 재료

에는 고체 레이저 고품질의 유리 마킹에는 Excimer 레이저가 주로 이용된다 이러한 Laser

Marking은 앞서 언급했던 전자 주민증은 물론 휴대폰이나 TV 및 가전제품 전반에 걸쳐서 매우

널리 사용되고 있다 최근 인기를 모으고 있는 현대카드의 Titanium Card의 경우에도 Laser

Marking을 통해서 특수 가공을 하고 있다

lt그림26gt 레이저는 잉크와 달리 반영구적인 마킹이 가능 단 컬러 마킹은 어려움

자료 Coherent HMC투자증권

lt그림27gt 금속 표면 등에도 사용되는 Laser Marking lt그림28gt Keypad 제작 등 전자산업에 널리 활용

자료 이오테크닉스 HMC투자증권 자료 이오테크닉스 HMC투자증권

Forward Solution 18