DETERMINAN MINAT PERILAKU DALAM PENGGUNAAN E-FILING ...

24

DETERMINAN MINAT PERILAKU DALAM PENGGUNAAN E-FILING SEBAGAI SARANA PELAPORAN SPT TAHUNAN WAJIB PAJAK ORANG PRIBADI Disusun Oleh: Ayu Nurul Sabilla Dosen Pembimbing: Dr. Zaki Baridwan, Ak., CA., CPA., CLI Universitas Brawijaya, Malang Email: [email protected] ABSTRACT This study aims to empirically examine the determinants of personal taxpayer behavior in using e-filing system by modifying Technology Acceptance Model (TAM), Unified Theory of Acceptance and Use of Technology (UTAUT), and Perceived Risk. The data of this study were collected through questionnaires. Using convenience sampling, 103 auditors of Public Accounting Firms in East Java who are taxpayers and have used e-filing system were selected as respondents. The findings indicate that the construct of perceived usefulness, perceived ease of use, perceived risk, social aspect, and facilitating conditions influence behavioral intention to use e-filing system. Keywords: Technology Acceptance Model (TAM), Unified Theory of Acceptance and Use of Technology (UTAUT), E-filing system, behavioral intention, perceived usefulness, perceived ease of use, perceived risk, social aspect, facilitating conditions. ABSTRAK Penelitian ini bertujuan untuk menguji secara empiris determinan minat perilaku wajib pajak orang pribadi dalam menggunakan sistem e-filing dengan memodifikasi model Technology Acceptance Model (TAM), Unified Theory Of Acceptance and Use of Technology (UTAUT) dan Persepsi Risiko. Penelitian ini menggunakan metode survei kuesioner untuk memperoleh data. Tehnik pengambilan sampel yang digunakan adalah convenience sampling. Responden yang digunakan dalam penelitian ini sebanyak 103 responden, yakni auditor di Kantor Akuntan Publik Provinsi Jawa Timur yang merupakan wajib pajak dan pernah menggunakan sistem e-filing. Hasil pengujian menunjukkan bahwa konstruk persepsi kegunaan, persepsi kemudahan, persepsi risiko, aspek sosial, dan kondisi yang memfasilitasi berpengaruh terhadap minat perilaku untuk menggunakan sistem e-filing.

Transcript of DETERMINAN MINAT PERILAKU DALAM PENGGUNAAN E-FILING ...

DETERMINAN MINAT PERILAKU DALAM PENGGUNAAN E-FILING SEBAGAI

SARANA PELAPORAN SPT TAHUNAN WAJIB PAJAK ORANG PRIBADI

Disusun Oleh:

Ayu Nurul Sabilla

Dosen Pembimbing:

Dr. Zaki Baridwan, Ak., CA., CPA., CLI

Universitas Brawijaya, Malang

Email: [email protected]

ABSTRACT

This study aims to empirically examine the determinants of personal taxpayer behavior

in using e-filing system by modifying Technology Acceptance Model (TAM), Unified Theory of

Acceptance and Use of Technology (UTAUT), and Perceived Risk. The data of this study were

collected through questionnaires. Using convenience sampling, 103 auditors of Public

Accounting Firms in East Java who are taxpayers and have used e-filing system were selected

as respondents. The findings indicate that the construct of perceived usefulness, perceived ease

of use, perceived risk, social aspect, and facilitating conditions influence behavioral intention

to use e-filing system.

Keywords: Technology Acceptance Model (TAM), Unified Theory of Acceptance and Use of

Technology (UTAUT), E-filing system, behavioral intention, perceived usefulness, perceived

ease of use, perceived risk, social aspect, facilitating conditions.

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris determinan minat perilaku wajib

pajak orang pribadi dalam menggunakan sistem e-filing dengan memodifikasi model

Technology Acceptance Model (TAM), Unified Theory Of Acceptance and Use of Technology

(UTAUT) dan Persepsi Risiko. Penelitian ini menggunakan metode survei kuesioner untuk

memperoleh data. Tehnik pengambilan sampel yang digunakan adalah convenience sampling.

Responden yang digunakan dalam penelitian ini sebanyak 103 responden, yakni auditor di

Kantor Akuntan Publik Provinsi Jawa Timur yang merupakan wajib pajak dan pernah

menggunakan sistem e-filing. Hasil pengujian menunjukkan bahwa konstruk persepsi

kegunaan, persepsi kemudahan, persepsi risiko, aspek sosial, dan kondisi yang memfasilitasi

berpengaruh terhadap minat perilaku untuk menggunakan sistem e-filing.

Kata kunci: Technology Acceptance Model (TAM), Unified Theory Of Acceptance and Use of

Technology (UTAUT), Sistem E-filing, Minat Perilaku, Persepsi Kegunaan, Persepsi

Kemudahan, Persepsi Risiko, Aspek Sosial, Kondisi yang Memfasilitasi.

PENDAHULUAN

Pada zaman modern seperti saat ini, perkembangan teknologi semakin berkembang pesat

dalam rangka memenuhi kebutuhan manusia. Fu et al. (2006) mengatakan bahwa

perkembangan teknologi dimanfaatkan oleh pemerintah dalam rangka moderenisasi pelayanan

publik dengan harapan dapat menciptakan penyelenggaraan pemerintahan yang baik dan

meningkatkan kualitas pelayanan publik. Moderenisasi pada pelayanan publik salah satunya

dalam bidang perpajakan, yakni mendorong adanya perubahan pada pola masyarakat dalam

menyampaikan atau melaporkan SPT Tahunan dari sistem manual ke sistem elektronik yang

lebih efisien.

Studi ini membahas isu mengenai minat perilaku dalam menggunakan Electronic Filling

System (e-filing). Minat perilaku didefinisikan sebagai probabilitas subjektif seseorang bahwa

dia akan melakukan beberapa perilaku Fishbein dan Ajzen (1975). Direktorat Jenderal Pajak

mengartikan e-filing sebagai suatu cara penyampaian SPT atau pemberitahuan perpanjangan

SPT yang dilakukan secara online dan real-time melalui website e-filing pajak DJP Online atau

aplikasi yang disediakan oleh Penyedia Jasa Aplikasi (Online Pajak, www.online-pajak.com).

E-filing merupakan bentuk penerapan yang dilakukan oleh Direktorat Jenderal Pajak selaku

unit pemerintahan yang berada di bawah naungan Kementrian Keuangan untuk mendorong

penyampaian dan pelaporan SPT Tahunan secara elektronik dengan menerbitkan Peraturan

Direktorat Jenderal Pajak Nomor PER-03/PJ/2015 yang mengatur secara khusus tentang

Penyampaian Surat Pemberitahuan Elektronik dengan memberikan kemudahan bagi Wajib

Pajak untuk menyampaikan SPT Tahunan tanpa harus melapor secara langsung ke Kantor

Pelayanan Pajak terdekat. Tujuan penerapan sistem e-filing adalah terciptanya administrasi

perpajakan yang transparan, akuntabel, dan rendah biaya. Dibandingkan dengan sistem

manual, sistem e-filing memiliki keunggulan karena Wajib Pajak hanya mengisi sesuai

panduan dan perhitungan dilakukan secara otomatis oleh sistem e-filing.

Berdasarkan data Kementrian Keuangan Republik Indonesia tahun 2017, jumlah sumber

daya manusia Direktorat Jenderal Pajak tidak menunjukkan angka yang ideal, yakni hanya

sejumlah 36.000 pegawai. Jika dibandingkan dengan negara lain, seperti Jepang yang memiliki

65.000 pegawai dan Jerman memiliki 120.000 pegawai untuk melayani 80 juta penduduk

(BPPK Kemenkeu, www.bppk.kemenkeu.go.id). Hal tersebut merupakan hambatan dalam

proses pelayanan kepada publik salah satunya saat proses pelaporan SPT Tahunan karena

jumlah sumber daya manusia tidak sebanding dengan beban pekerjaan yang ada. Pada tahun

2017 terjadi antrian Wajib Pajak secara merata diberbagai wilayah di Indonesia untuk

pelaporan SPT Tahunan, khususnya menjelang batas akhir pelaporan SPT Tahunan Orang

Pribadi, yakni tanggal 31 Maret (Direktorat Jenderal Pajak, www.pajak.go.id). Antrian panjang

tersebut mengharuskan Wajib Pajak memahami sistem e-filing. Dengan memahami sistem e-

filing, Direktorat Jenderal Pajak berharap bahwa e-filing mampu mengurangi antrian yang

panjang pada saat proses pelaporan SPT di setiap Kantor Pelayanan Pajak (KPP) Pratama.

Jumlah Wajib Pajak Orang Pribadi yang wajib SPT Pajak Penghasilan (PPh) tahun 2016

mengalami ketertimpangan dengan jumlah pengguna Wajib Pajak yang melapor dengan sistem

e-filing. Berdasarkan data Direktorat Jenderal Pajak, terdapat Wajib Pajak Orang Pribadi

terdaftar wajib SPT sejumlah 16,5 juta jiwa, tetapi hanya 6,9 juta Wajib Pajak yang

menyampaikan SPT menggunakan sistem e-filing. Nilai tersebut hanya menunjukkan

penggunaan sistem e-filing sebesar 41,81%. Berbeda jauh dengan Amerika Serikat, angka

persentase penggunaan e-filing tahun 2017 untuk pelaporan masa pajak 2016 mencapai 92%

(US Tax Center, www.irs.com). Berbagai kegiatan untuk menghimbau Wajib Pajak agar

menggunakan sistem e-filing telah dilakukan oleh Direktorat Jenderal Pajak, yakni kampanye

simpatik, sosialisasi penyampaian SPT, seremonial penyampaian SPT oleh kepala negara dan

para pejabat tinggi daerah, pemberian pesan singkat dan email kepada Wajib Pajak terdaftar,

serta pembuatan video tutorial melalui channel youtube (Direktorat Jenderal Pajak,

www.pajak.go.id). Namun, upaya tersebut belum berpengaruh secara signifikan terhadap

penggunaan sistem e-filing oleh Wajib Pajak Orang Pribadi, padahal dengan menggunakan

sistem e-filing masyarakat akan mendapat keuntungan, yaitu murah dan perhitungan dilakukan

secara tepat.

Gejala permasalahan seperti yang telah dijelaskan di atas timbul akibat kurangnya minat

Wajib Pajak untuk menggunakan sistem e-filing. Davis (1989) menjelaskan bahwa perilaku

seseorang untuk melakukan sesuatu ditentukan oleh minat (intention). Menurut Davis (1989),

Technology Acceptance Model (TAM) merupakan suatu teori untuk memprediksi penerimaan

pengguna terhadap teknologi informasi dalam pekerjaan individual mereka. Terdapat dua

faktor yang memengaruhi minat perilaku yakni persepi kegunaan dan persepsi kemudahaan.

Technology Acceptance Model yang dikembangkan oleh Davis (1989) dijadikan sebagai dasar

penelitian bagi Wang (2002) untuk melakukan studi empiris terkait minat perilaku Wajib Pajak

untuk menggunakan tax-filing system, diperoleh hasil bahwa persepsi kegunaan dan persepsi

kemudahan memiliki pengaruh positif terhadap minat perilaku untuk menggunakan tax-filing

system. Penelitian serupa dilakukan oleh Tallaha et al. (2014) yang menunjukkan hasil bahwa

persepsi kegunaan dan persepsi kemudahan berpengaruh positif terhadap minat wajib pajak

dalam penggunaan e-filing di Malaysia. Penelitian lain yang dilakukan oleh Bee dan Azmi

(2010) menunjukkan bahwa persepsi kegunaan dan persepsi kemudahan berpengaruh positif

terhadap minat perilaku penggunaan e-filing system.

Persepsi risiko (perceived risk) merupakan salah satu faktor yang menjadikan Wajib

Pajak enggan menggunakan e-filing. Menurut Bee dan Azmi (2010), terdapat dua risiko yang

dapat muncul atas penggunaan sistem secara online di antaranya adalah privacy risk dan

performance risk. Privacy risk mencakup perlindungan berbagai jenis data yang dikumpulkan

selama proses pembayaran pajak dengan sistem e-filing, sedangkan performance risk berkaitan

dengan malfunction (kegagalan pemakaian) sistem atau kegagalan sistem untuk memberikan

manfaat yang dijanjikan. Penelitian Alalwan et al. (2016) menunjukkan bahwa persepsi risiko

berpengaruh negatif terhadap minat perilaku untuk mengadopsi mobile banking. Hasil

penelitian Schaupp et al. (2010) menunjukkan bahwa persepsi risiko memiliki pengaruh negatif

terhadap minat perilaku untuk menggunakan e-filing.

Menurut Vankatesh et al. (2003), Unified Theory Of Acceptance and Use of Technology

(UTAUT) merupakan model yang digunakan untuk memahami penerimaan dan penggunaan

teknologi. Terdapat empat konstruk yang berpengaruh terhadap minat berperilaku untuk

menggunakan teknologi informasi, yakni performance expectancy, effort expectancy, social

influence, dan facilitating conditions. Dalam penelitian ini, peneliti menggunakan variabel

aspek sosial dan kondisi yang memfasilitasi. Penelitian yang dilakukan oleh Tsourela dan

Roumeliotis (2015) menunjukkan bahwa aspek sosial dan kondisi yang memfasilitasi

berpengaruh secara positif terhadap minat perilaku untuk menggunakan layanan berbasis

teknologi. Penelitian lain yang dilakukan oleh Kurfali et al. (2017) menunjukkan bahwa aspek

sosial dan kondisi yang memfasilitasi berpengaruh positif terhadap minat perilaku untuk

menggunakan layanan e-government.

Pada penelitian ini, peneliti menggunakan beberapa gabungan model yakni Technology

Acceptance Model (Davis, 1989), Unified Theory Of Acceptance And Use Of Technology

Venkatesh et al. (2003), dan model penelitian yang dilakukan oleh Schaupp et al. (2010).

Variabel yang diambil dari penelitian Davis (1989) adalah persepsi kegunaan dan persepsi

kemudahan, persepsi risiko berdasarkan pada penelitian Schaupp et al. (2010) dan variabel

aspek sosial serta kondisi yang memfasilitasi diambil dari penelitian Venkatesh et al. (2003).

Perbedaan penelitian ini dengan sebelumnya adalah studi ini terkait minat keperilakuan

menggunakan sistem e-filing pada kultur yang ada di Kantor Akuntan Publik dan merubah

objek penelitian yang sebelumnya Amerika Serikat menjadi di Indonesia.

Penggunaan konstruk Technology Acceptance Model (TAM), Unified Theory of

Acceptance and Use of Technology (UTAUT) dan persepsi risiko pada penelitian ini

diharapkan mampu memberikan referensi untuk memperbaiki, mengembangkan, dan

meningkatkan pelayanan sistem e-filing agar Wajib Pajak beralih dari sistem pelaporan manual

ke sistem pelaporan berbasis elektronik. Oleh karena itu, dari uraian latar belakang tersebut,

peneliti membuat rumusan masalah sebagai berikut: 1). Apakah persepsi kegunaan

berpengaruh terhadap minat perilaku dalam penggunaan e-filing? 2). Apakah persepsi

kemudahan berpengaruh terhadap minat perilaku dalam penggunaan e-filing? 3). Apakah

persepsi persepsi risiko berpengaruh terhadap minat perilaku dalam penggunaan e-filing? 4).

Apakah aspek sosial berpengaruh terhadap minat perilaku dalam penggunaan e-filing? 5).

Apakah kondisi yang memfasilitasi berpengaruh terhadap minat perilaku dalam penggunaan e-

filing?

TINJAUAN PUSTAKA

E-filing

E-Filing adalah suatu cara penyampaian SPT Elektronik yang dilakukan secara

online yang real time melalui saluran tertentu yang ditetapkan oleh Direktur Jenderal Pajak

(http://www.ortax.org). Saluran tertentu yang dimaksud adalah website Direktorat Jenderal

Pajak (www.pajak.go.id) atau Penyedia Jasa Aplikasi (ASP). Penyampaian secara online

memiliki arti bahwa Wajib Pajak dapat melaporkan pajak dengan menggunakan koneksi

internet dimanapun dan kapanpun. Sedangkan real time berarti bahwa Direktorat Jenderal

Pajak (DJP) dapat mengkonfirmasi pelaporan saat itu juga jika data-data SPT telah diisi secara

lengkap dan benar. Data yang dilaporkan oleh wajib pajak secara online nantinya akan masuk

kedalam database DJP secara langsung.

Tujuan E-filing

Terdapat beberapa tujuan e-filing (www.slideshare.net) yakni sebagai berikut:

1. Mempermudah proses perekaman data SPT di dalam basis data DJP.

2. Mengurangi pertemuan langsung antara Wajib Pajak dengan Petugas Pajak.

3. Mengurangi dampak antrian dan volume pekerjaan proses penerimaan SPT.

4. Mengurangi volume berkas fisik/kertas dokumen perpajakan.

Technology Acceptance Model (TAM)

Menurut Davis (1989), Technology Acceptance Model (TAM) merupakan suatu teori

untuk memprediksi penerimaan pengguna terhadap teknologi informasi dalam pekerjaan

individual mereka. Pengguna yang dimaksud dalam studi empiris ini adalah Wajib Pajak Orang

Pribadi (WPOP), sedangkan teknologi informasi adalah e-filling itu sendiri. Technology

Acceptance Model (TAM) dikembangkan dari Theory of Reasoned Action (TRA) oleh

Fishbein dan Ajzen (1980). Dalam teori ini, terdapat dua variabel yang digunakan, yakni

persepsi kegunaan (perceived usefulness) dan persepsi kemudahan (perceived ease of use).

Persepsi kemanfaatan (perceived usefulness) oleh Davis et al. (1989) didefinisikan sebagai

tingkat kepercayaan seseorang ketika menggunakan suatu item, maka akan meningkatkan

kinerja pengguna tersebut. Berbeda halnya dengan persepsi kemudahan (perceived ease of use)

yang didefinisikan sebagai tingkat kepercayaan seseorang bahwa sistem dapat dengan mudah

digunakan dan dipelajari secara mandiri. Technology Acceptance Model (TAM) dalam

penelitian ini digunakan sebagai dasar pengambilan hipotesis pertama dan kedua, yakni

persepsi kegunaan (perceived usefulness) dan persepsi kemudahan (perceived ease of use)

dalam memengaruhi minat perilaku individu untuk menggunakan teknologi informasi seperti

e-filing.

Unified Theory Of Acceptance And Use Of Technology (UTAUT)

Unified Theory Of Acceptance And Use Of Technology dikembangkan oleh Venkatesh et

al. (2003) yang menjelaskan lebih lanjut mengenai penerimaan dan penggunaan teknologi

informasi. UTAUT merupakan penggabungan beberapa teori penerimaan teknologi informasi

menjadi satu teori, yakni: Theory of Reasoned Action (TRA), Technology Acceptance Model

(TAM), Motivational Model (MM), Theory of Planned Behavior (TPB), Combined TAM and

TPB, Model of PC Utilization (MPTU), Innovation Diffusion Theory (IDT) dan Social

Cognitive Theory (SCT). Dalam teori ini, terdapat empat macam penentu inti (core

determinant) dan empat moderator dari hubungan pokok (key relationship )untuk mengetahui

minat dan penggunaan teknologi informasi. Keempat penentu inti tersebut adalah performance

expectancy, effort expectancy, sosial influence, dan facilitating condition, sedangkan empat

moderator pada konstruk berupa gender, age, experience dan voluntariness of use. Variabel

UTAUT yang digunakan sebagai dasar hipotesis dalam penelitian ini adalah aspek sosial

(social influence) dan kondisi yang memfasilitasi (facilitating condition). Menurut Venkatesh

et al. (2003), aspek sosial merupakan sejauh mana persepsi individu atas keyakinan orang lain

dalam menggunakan sistem yang baru. Sebaliknya, kondisi yang memfasilitasi didefinisikan

sebagai sejauh mana individu percaya bahwa infrastruktur organisasi dan teknis harus ada

untuk mendukung dalam penggunaan sistem.

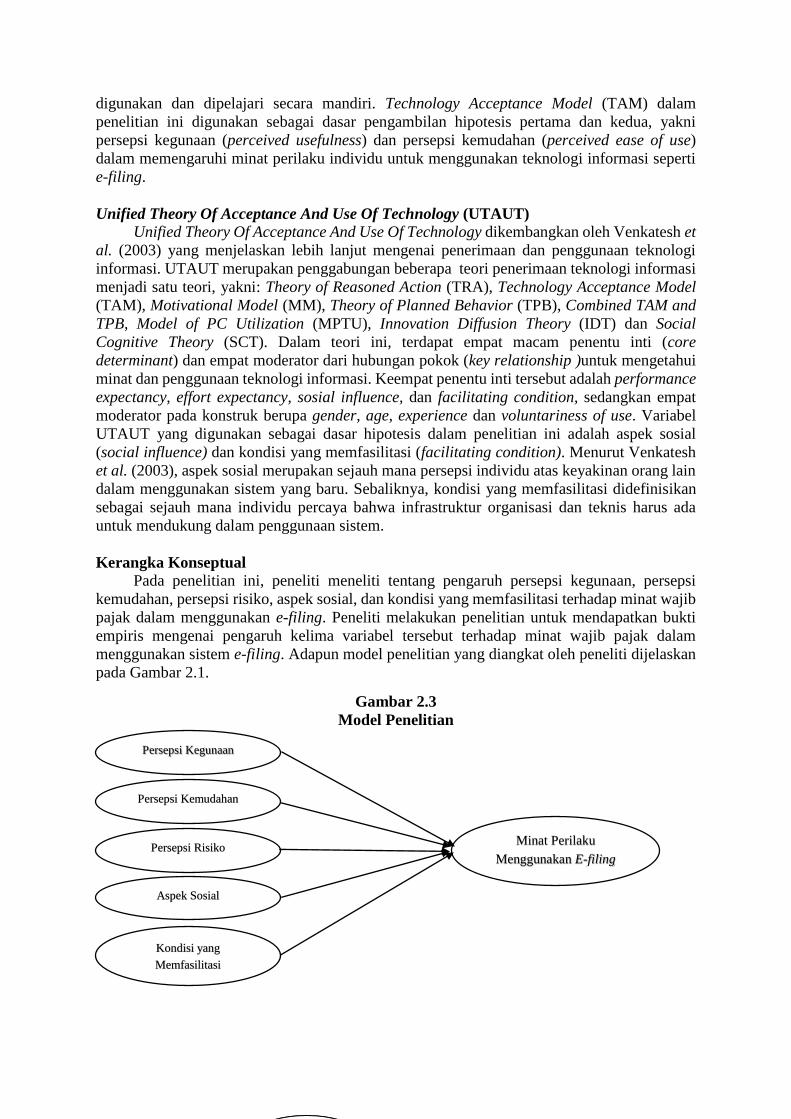

Kerangka Konseptual

Pada penelitian ini, peneliti meneliti tentang pengaruh persepsi kegunaan, persepsi

kemudahan, persepsi risiko, aspek sosial, dan kondisi yang memfasilitasi terhadap minat wajib

pajak dalam menggunakan e-filing. Peneliti melakukan penelitian untuk mendapatkan bukti

empiris mengenai pengaruh kelima variabel tersebut terhadap minat wajib pajak dalam

menggunakan sistem e-filing. Adapun model penelitian yang diangkat oleh peneliti dijelaskan

pada Gambar 2.1.

Gambar 2.3

Model Penelitian

Persepsi Kegunaan

Persepsi Kemudahan

Persepsi Risiko

Aspek Sosial

Kondisi yang

Memfasilitasi

Minat Perilaku

Menggunakan E-filing

Pengembangan Hipotesis

1. Persepsi Kegunaan

Persepsi kegunaan didefinisikan sebagai tingkat persepsi seseorang mengenai seberapa

jauh penggunaan teknologi informasi dapat meningkatkan kinerja mereka (Davis, 1989). Azmi

dan Kamarulzaman (2010) mendefinisikan persepsi kegunaan sebagai ukuran untuk

memprediksi bahwa penggunaan sistem akan memperbaiki kinerjanya di tempat kerja. Dari

kedua pengertian di atas dapat diartikan bahwa persepsi kegunaan merupakan keyakinan

seseorang bahwa sistem teknologi informasi akan mendatangkan maanfaat bagi dirinya. Oleh

karena itu, kebermanfaatan tersebut dapat memengaruhi pengambilan keputusan seseorang

untuk menggunakan suatu sistem atau tidak. Jika dirasa sebuah sistem teknologi informasi

tidak bermanfaat, seseorang enggan untuk menggunakannya.

Penelitian yang pertama dilakukan oleh Chen dan Huang (2006) menunjukkan hasil

bahwa persepsi kegunaan berpengaruh positif terhadap minat perilaku dalam penggunaan

online taxation system. Penelitian yang kedua dilakukan oleh Eunil (2013) menunjukkan

bahwa persepsi kegunaan berpengaruh positif terhadap minat perilaku untuk menggunakan

tele-presence system. Penelitian ketiga dilakukan oleh Abbasi et al. (2011). Penelitian Abbasi

et al. (2011) menunjukkan bahwa persepsi kegunaan berpengaruh positif terhadap minat

perilaku dalam penggunaan internet technology. Penelitian keempat dilakukan oleh Wang

(2002) menunjukkan bahwa persepsi kegunaan memiliki pengaruh positif terhadap minat

perilaku dalam penggunaan tax-filing system. Berdasarkan hasil pada studi-studi terdahulu,

maka peneliti merumuskan hipotesis sebagai berikut: H1: Persepsi kegunaan berpengaruh

positif terhadap minat wajib pajak dalam menggunakan e-filing.

2. Persepsi Kemudahan Persepsi tentang kemudahan dalam penggunaan sebuah teknologi diartikan sebagai suatu

ukuran saat individu percaya bahwa sistem teknologi informasi dapat dipahami dan digunakan

dengan mudah (Davis, 1989). Giovanis et al. (2012) mendefinisikan persepsi kemudahan

sebagai sejauh mana individu percaya bahwa dengan menggunakan sistem tertentu akan

membuat seseorang terbebas dari usaha berlebih. Persepsi kemudahan merupakan keyakinan

yang dapat memengaruhi seseorang dalam pengambilan keputusan. Jika individu merasa

bahwa sistem teknologi informasi dapat dengan mudah dipahami dan digunakan, seseorang

akan berminat untuk menggunakan teknologi informasi tersebut.

Studi pertama dilakukan oleh Klopping dan McKinney (2004). Penelitian Klopping dan

McKinney (2004) menunjukkan hasil bahwa persepsi kemudahaan berpengaruh positif

terhadap minat perilaku untuk menggunakan e-commerce. Penelitian kedua dilakukan oleh

Almarashdeh dan Alsmadi (2017) menunjukkan hasil bahwa persepsi kemudahan berpengaruh

positif terhadap minat perilaku untuk menggunakan mobile government service. Penelitian

ketiga dilakukan oleh Kucukusta et al. (2015). Hasil penelitian Kucukusta et al. (2015)

menunjukkan bahwa persepsi kegunaan berpengaruh positif terhadap minat menggunakan

sistem booking online travel products. Penelitian keempat dilakukan oleh Ozturk (2016)

dengan hasil bahwa persepsi kemudahan berpengaruh positif terhadap minat perilaku dalam

menggunakan radio frequency identification (RFID) cashless payment systems. Berdasarkan

hasil pada studi-studi terdahulu, maka peneliti merumuskan hipotesis sebagai berikut: H2:

Persepsi kemudahan berpengaruh positif terhadap minat wajib pajak dalam menggunakan e-

filing.

3. Persepsi Risiko

Persepsi risiko adalah persepsi pembayar pajak tentang keandalan kegunaan atau fungsi

sistem dan pengendalian informasi data pribadi mereka di lingkungan online (Bee dan Azmi,

2010). Di dalam e-filing, terdapat berbagai informasi pribadi pengguna, seperti jumlah

penghasilan, alamat rumah, nomor e-Fin, nomor pokok wajib pajak, jumlah utang, nama, dan

anggota keluarga. Persepsi risiko akan berdampak negatif jika terjadi penyalahgunaan data oleh

orang-orang tidak bertanggung jawab, seperti: hacking dan phising. Persepsi risiko dalam

penelitian ini digunakan sebagai faktor pembantu para wajib pajak untuk menentukan sikap

terhadap minat pengguaan e-filing sehingga wajib pajak dapat memutuskan untuk

menggunakan sistem e-filing atau tidak.

Penelitian pertama dilakukan oleh Schaupp et al. (2010). Hasil penelitian Schaupp et al.

(2010) menunjukkan bahwa persepsi risiko berpengaruh negatif terhadap minat wajib pajak

untuk menggunakan e-filing. Penelitian kedua yang dilakukan oleh Alalwan et al. (2016)

menunjukkan hasil bahwa persepsi risiko berpengaruh negatif terhadap minat penggunaan

mobile banking. Penelitian ketiga dilakukan oleh Pavlou (2003). Hasil penelitian Pavlou (2003)

menunjukkan bahwa persepsi risiko berpengaruh negatif terhadap minat penggunaan

bertransaksi dengan e-commerce. Penelitian keempat dilakukan oleh Akkaya et al. (2013)

dengan menunjukkan hasil bahwa persepsi risiko berpengaruh negatif terhadap minat untuk

menggunakan e-filing. Berdasarkan hasil pada studi-studi terdahulu, maka peneliti

merumuskan hipotesis sebagai berikut: H3: Persepsi risiko berpengaruh negatif terhadap minat

wajib pajak dalam menggunakan e-filing.

4. Aspek Sosial

Aspek sosial didefinisikan sebagai sejauh mana orang lain menganggap penting dan

mendukung niat pengguna untuk mengadopsi inovasi teknologi informasi (Venkatesh et al.,

2003). Rodriguez dan Trujillo (2014) mengartikan aspek sosial sebagai tingkat saat individu

merasa bahwa orang lain menganggap penting dan yakin bahwa seseorang tersebut harus

menggunakan sistem baru. Aspek sosial mengacu pada sejauh mana keputusan konsumen

untuk menggunakan produk atau layanan dipengaruhi oleh pendapat keluarga, saudara, atau

teman mereka (Riquelme dan Rios, 2010). Aspek sosial di sini menjelaskan bagaimana

lingkungan sekitar, termasuk kerabat dekat, teman, sahabat, ataupun media masa dalam

membentuk cara pandang seseorang untuk menerima dan melakukan tindakan tertentu.

Penelitian yang pertama dilakukan oleh Almarashdeh dan Alsmadi (2017). Hasil

penelitian Almarashdeh dan Alsmadi (2017) menunjukkan bahwa aspek sosial berpengaruh

positif terhadap minat perilaku dalam penggunaan mobile government service. Penelitian

kedua yang dilakukan oleh Madigan et al. (2016) menunjukkan bahwa aspek sosial (social

influence) berpengaruh positif terhadap minat perilaku penggunaan Automated Road Transport

Systems (ARTS). Penelitian yang ketiga dilakukan oleh Sena et al. (2016). Hasil penelitian

Sena et al. (2016) menunjukkan bahwa aspek sosial berpengaruh positif terhadap minat

perilaku penggunaan mobile payment. Penelitian keempat yang dilakukan oleh Athmay et al.

(2016) menunjukkan bahwa aspek sosial berpengaruh positif terhadap minat penggunaan e-

government. Berdasarkan hasil pada studi-studi terdahulu, maka peneliti merumuskan hipotesis

sebagai berikut: H4: Aspek sosial berpengaruh positif terhadap minat wajib pajak dalam

menggunakan e-filing.

5. Kondisi yang Memfasilitasi

Kondisi yang memfasilitasi oleh Venkatesh et al. (2003) didefinisikan sebagai sejauh

mana seseorang percaya bahwa terdapat infrastruktur untuk mendukung penggunaan sistem.

Kondisi yang memfasilitasi mencakup sumber daya dan lingkungan fisik yang secara efektif

mendukung dalam adopsi ataupun penggunaan produk, layanan, atau teknologi. Kondisi yang

memfasilitasi dalam penggunaan e-filing dapat berupa hardware, software, dan koneksi

internet. Ada atau tidaknya kondisi yang memfasilitasi dapat memengaruhi minat wajib pajak

dalam menentukan keputusan penggunaan sistem e-filing.

Penelitian yang pertama dilakukan oleh Tsourela dan Roumeliotis (2015). Hasil

penelitian Tsourela dan Roumeliotis (2015) menunjukkan bahwa kondisi yang memfasilitasi

berpengaruh positif terhadap minat penggunaan layanan berbasis teknologi. Penelitian kedua

yang dilakukan oleh Kurfali et al. (2017) menunjukkan bahwa kondisi yang memfasilitasi

berpengaruh positif terhadap minat penggunaan e-government. Penelitian ketiga dilakukan

oleh Madan dan Yadav (2016). Hasil penelitian Madan dan Yadav (2016) menunjukkan bahwa

kondisi yang memfasilitasi berpengaruh positif terhadap minat mengadopsi mobile wallet.

Penelitian keempat yang dilakukan oleh Ovais et al. (2013) menunjukkan hasil bahwa kondisi

yang memfasilitasi berpengaruh positif terhadap minat penggunaan e-government.

Berdasarkan hasil pada studi-studi terdahulu, maka peneliti merumuskan hipotesis sebagai

berikut: H5: Kondisi yang memfasilitasi berpengaruh positif terhadap minat wajib pajak dalam

menggunakan e-filing.

METODE PENELITIAN

Jenis Penelitian

Jenis penelitian ini adalah penelitian pengujian hipotesis. Penelitian ini bertujuan untuk

menguji hipotesis dan menjelaskan fenomena dalam bentuk hubungan antar konstruk-konstruk,

yakni persepsi kegunaan, persepsi kemudahan, persepsi risiko, aspek sosial dan kondisi yang

memfasilitasi terhadap minat perilaku Wajib Pajak untuk menggunakan sistem e-filing.

Konstruk diperoleh berdasarkan data dan fakta-fakta. Penelitian ini dimaksudkan untuk

mengetahui seberapa besar pengaruh variabel laten eksogen terhadap variabel endogen serta

arah hubungan itu terjadi.

Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah auditor yang bekerja pada Kantor

Akuntan Publik di Provinsi Jawa Timur. Berikut beberapa alasan peneliti memilih populasi

tersebut, yakni:

1. Auditor yang bekerja pada Kantor Akuntan Publik merupakan wajib pajak yang tidak

diharuskan melaporkan SPT Tahunan menggunakan sistem e-filing. Berdasarkan Surat

Edaran MenPAN RB No. 8 Tahun 2015, yang diwajibkan menggunakan e-filing adalah

Aparatur Sipil Negara, TNI, dan Polri.

2. Terdapat 56 Kantor Akuntan Publik di Provinsi Jawa Timur yang terdaftar dalam

Direktori IAPI tahun 2016 dan dapat diakses peneliti melalui website IAPI

www.iapi.com sehingga memudahkan peneliti dalam mengirim kuesioner.

3. Provinsi Jawa Timur merupakan wilayah yang representatif untuk dijadikan lokasi

penelitian karena terdapat kota terbesar kedua di Indonesia yakni Kota Surabaya yang

memiliki banyak jumlah Kantor Akuntan Publik. Dengan melakukan penelitian di

Provinsi Jawa Timur, peneliti berharap mendapatkan lebih banyak responden sehingga

hasil penelitian dapat menggambarkan secara akurat determinan minat perilaku dalam

penggunaan e-filing bagi para auditor.

Berdasarkan populasi tersebut, peneliti menetapkan 159 auditor yang bekerja pada

Kantor Akuntan Publik di Provinsi Jawa Timur dan pernah menggunakan e-filing sebagai

sampel penelitian. Penentuan jumlah sampel dalam penelitian ini berpedoman pada pernyataan

Roscue (1975) dalam Sekaran dan Bougie (2013:269), yakni:

1. Sample size larger than 30 and less than 500 are appropiate for most research.

2. Where sample are to be broken into subsample (male, female, juniors, seniors, etc.),

a minimum sample size of 30 for each category is necessary.

3. In multivariate reserach (incuding multiple regression analysis), the sample size

should be several times (preferably 10 times or more) as large as the number of

variables in the study.

4. For simple experimental research with tight experimental controls (matched pairs,

etc), successful research is possible with sample as small as 10 to 20 in size.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa ukuran sampel yang tepat

untuk kebanyakan penelitian adalah lebih dari 30 dan kurang dari 500 sampel. Tidak hanya itu,

ukuran sampel pada penelitian multivariat lebih baik jika beberapa kali (10 kali atau lebih)

besar dari jumlah variabel. Oleh karena itu, peneliti menetapkan jumlah sampel sebesar 159

sampel.

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah dengan metode

non-probability sampling, yakni teknik pengambilan sampel yang mudah (convenience

sampling). Convenience sampling digunakan untuk memperoleh informasi secara cepat

sehingga peneliti mengetahui fenomena atau variabel yang diteliti (Sekaran dan Bougie,

2013:252). Pemilihan metode ini dikarenakan peneliti merasa bahwa jumlah keseluruhan

auditor pada setiap Kantor Akuntan Publik di Provinsi Jawa Timur tidak diketahui secara pasti.

Variabel dan Operasional Variabel Penelitian

Pada penelitian ini, peneliti menggunakan konstruk reflektif karena indikator merupakan

perwujudan atau refleksi dari suatu konstruk. Terdapat enam konstruk dalam penelitian ini,

yakni persepsi kegunaan, persepsi kemudahan, persepsi risiko, aspek sosial, kondisi yang

memfasilitasi dan minat perilaku menggunakan sistem e-filing. Instrumen yang digunakan

untuk mengukur konstruk dalam penelitian ini mengacu pada penelitian-penelitian

sebelumnya, yakni Davis (1989), Fu et al. (2006), Schaupp et al. (2010), dan Venkatesh et al.

(2003). Setiap konstruk akan diukur menggunakan skala likert. Skala likert digunakan untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena

sosial (Sugiyono, 2017:134). Pengukuran indikator konstruk dilakukan dengan menggunakan

skala likert 7 poin (7-point likert scale) dimulai dari poin 1 sangat tidak setuju (STS), poin 2

tidak setuju (TS), poin 3 agak tidak setuju (ATS), poin 4 netral (N), poin 5 agak setuju (AS),

poin 6 setuju (S), poin 7 sampai dengan sangat setuju (SS).

Metode Pengumpulan Data

Penelitian ini menggunakan metode survei kuesioner untuk memperoleh data. Metode

survei kuesioner ini nantinya akan menghasilkan data primer. Dalam rangka meningkatkan

respon rate atas kuesioner, maka peneliti melakukan berbagai strategi sebagai berikut:

1. Peneliti membuat kuesioner dengan format yang menarik dan pertanyaan tidak terlalu

panjang namun padat makna.

2. Melakukan follow-up secara rutin via telepon dengan rentang waktu satu minggu

sekali setelah kuesioner diterima oleh responden.

3. Mengantar dan mengambil sendiri kuesioner penelitian ke Kantor Akuntan Publik

yang dapat dijangkau dengan mudah oleh peneliti. Hal ini dilakukan oleh peneliti

untuk meminimalisir tingkat kuesioner yang hilang atau tidak terisi.

Metode Analisis Data

Penelitian ini mengolah data menggunakan alat statistik PLS (Partial Least Square).

Tujuan PLS adalah memprediksi pengaruh variabel X terhadap variabel Y dan menjelaskan

hubungan teoritis diantara kedua variabel. Software aplikasi yang digunakan untuk

menjalankan teknik PLS dalam penelitian ini adalah smartPLS versi 2.0.

Evaluasi Model

Evaluasi model PLS dilakukan dengan mengevaluasi model struktural (inner model) dan

model pengukuran (outer model). Outer Model merupakan model pengukuran untuk menilai

validitas dan reliabilitas model dan inner model merupakan model struktural untuk

memprediksi hubungan kausalitas antar variabel laten.

Model Pengukuran (Outer Model)

Menurut Abdillah dan Hartono (2015:194), model pengukuran (outer model) digunakan

untuk menilai validitas konstruk dan reliabilitas instrumen. Validitas konstruk terdiri dari dua

macam, yakni validitas konvergen dan validitas diskriminan. Suatu instrumen dikatakan telah

lolos uji validitas konvergen jika memiliki faktor loading lebih dari 0,55 (Dante, 2006). Selain

itu, nilai AVE dan communality harus lebih dari 0,5 (Abdillah dan Hartono, 2015:196).

Sedangkan suatu instrumen dikatakan telah lolos uji validitas diskriminan apabila nilai akar

AVE lebih besar dari korelasi variabel laten dan nilai outer loadings > cross loadings dalam

satu variabel yang sama (Chin, 1998).

Uji reliabilitas digunakan untuk mengukur konsistensi internal alat ukur. Terdapat dua

metode uji reliabilitas dalam Partial Least Square (PLS), yakni cronbach’s Alpha dan

composite reliability. Konstruk dikatakan reliabel jika rule of thumb nilai alpha > 0,6 dan

composite reliability > 0,7 (Abdillah dan Hartono, 2015:196).

Model Struktural (Inner Model)

Model struktural dalam Partial Least Square (PLS) dievaluasi dengan menggunakan

model R2 untuk konstruk dependen dan nilai koefisien path atau t-values tiap path untuk uji

signifikansi antar konstruk (Abdillah dan Hartono, 2015:197). Koefisien determinasi (R2)

digunakan untuk mengukur tingkat variasi perubahan variabel independen terhadap variabel

dependen. Sedangkan nilai koefisien path atau t-values menunjukkan signifikansi dalam

pengujian hipotesis. Pada Penelitian ini menggunakan hipotesis satu ekor (one-tailed).

Hipotesis dapat diterima jika nilai T-statistic di atas 1,64 untuk pengujian hipotesis pada alpha

5 persen dan power 80 persen (Abdillah dan Hartono, 2015:197).

ANALISIS DATA DAN HASIL PEMBAHASAN

Responden

Responden yang digunakan dalam penelitian ini adalah auditor yang bekerja pada Kantor

Akuntan Publik di Provinsi Jawa Timur dan pernah menggunakan e-filing. Peneliti

menyebarkan kuesioner secara langsung kepada 20 KAP. Penelitian ini dilakukan kurang lebih

selama 2 bulan, yakni mulai dari proses menyebarkan kuesioner hingga pengambilan kuesioner

kembali (10 Oktober 2017 – 12 Desember 2017).

Jumlah kuesioner yang disebar sebanyak 159 kuesioner. Adapun jumlah kuesioner yang

kembali adalah 133 buah. Namun, terdapat 30 lembar kuesioner yang tidak dapat diolah karena

jawaban tidak lengkap, tidak konsisten, dan ada beberapa auditor yang belum pernah

menggunakan sistem e-filing. Oleh karena itu, dapat disimpulkan bahwa tingkat respon rate

dalam penelitian ini adalah 83,64% dengan jumlah kuesioner yang diolah sebanyak 103 buah.

Evaluasi Model Hipotesis

Model penelitian ini terdiri dari enam konstruk, yakni persepsi kegunaan, persepsi

kemudahan, persepsi risiko, aspek sosial, kondisi yang memfasilitasi dan minat perilaku untuk

menggunakan sistem e-filing. Analisis terhadap evaluasi model pada penelitian ini dilakukan

dengan menggunakan Partial Least Square (PLS). Peneliti melakukan pengujian terhadap

model pengukuran (outer model) dan model struktural (inner model).

Hasil Evaluasi Outer Model

Hasil evaluasi outer model dalam penelitian ini meliputi uji validitas dan reliabilitas.

Berikut ini merupakan hasil uji outer model:

1. Validitas Konvergen

Parameter yang digunakan dalam uji validitas konvergen ini adalah nilai AVE dan

communality > 0,5 dan nilai faktor loading > 0,55. Berikut akan disajikan hasil AVE dan

communality dalam Tabel 4.8, sedangkan hasil faktor loading disajikan dalam Tabel 4.9.

Tabel 4.8

Hasil AVE dan Communality Penelitian

Konstruk AVE Communality

BI 0.833 0.833

FC 0.806 0.806

PEOU 0.519 0.519

PR 0.637 0.637

PU 0.558 0.558

SI 0.782 0.782

Sumber: Data Primer (diolah)

Keterangan: BI = Minat Wajib Pajak dalam Menggunakan E-Filing, PU = Persepsi Kegunaan,

PEOU = Persepsi Kemudahan, PR = Persepsi Risiko, SI = Aspek Sosial, FC = Kondisi yang

Memfasilitasi.

Tabel 4.9

Hasil Faktor Loading Penelitian

BI FC PEOU PR PU SI

BI1 0.924

BI2 0.902

FC1 0.913

FC2 0.904

FC3 0.876

PEOU1 0.722

PEOU2 0.806

PEOU3 0.634

PEOU4 0.630

PEOU5 0.789

PR1 0.745

PR2 0.864

PR3 0.782

PU1 0.769

PU2 0.730

PU3 0.814

PU4 0.724

PU5 0.692

SI1 0.886

SI2 0.926

SI3 0.839

Sumber: Data Primer (diolah)

Keterangan: BI = Minat Wajib Pajak dalam Menggunakan E-Filing, PU = Persepsi Kegunaan,

PEOU = Persepsi Kemudahan, PR = Persepsi Risiko, SI = Aspek Sosial, FC = Kondisi yang

Memfasilitasi

Berdasarkan Tabel 4.8, diperoleh hasil bahwa nilai AVE dan communality setiap

konstruk > 0,5 dan berdasarkan Tabel 4.9 diketahui bahwa keseluruhan nilai faktor loading >

0,55. Oleh karena itu, dapat disimpulkan bahwa indikator dalam penelitian ini telah memenuhi

kriteria validitas konvergen.

2. Validitas Diskriminan

Parameter validitas diskriminan dinilai berdasarkan akar AVE > korelasi variabel laten

dan nilai outer loadings > cross loadings dalam satu variabel yang sama. Berikut disajikan

hasil AVE dan akar AVE dalam Tabel 4.10, korelasi variabel laten dalam Tabel 4.11 dan nilai

cross loading penelitian pada Tabel 4.12.

Tabel 4.10

Hasil AVE dan akar AVE Penelitian

Konstruk AVE Akar AVE

BI 0.833 0.913

FC 0.806 0.898

PEOU 0.519 0.720

PR 0.637 0.798

PU 0.558 0.747

SI 0.782 0.884

Sumber: Data Primer (diolah)

Keterangan: BI = Minat Wajib Pajak dalam Menggunakan E-Filing, PU = Persepsi Kegunaan,

PEOU = Persepsi Kemudahan, PR = Persepsi Risiko, SI = Aspek Sosial, FC = Kondisi yang

Memfasilitasi

Tabel 4.11

Nilai Korelasi Variabel Laten Penelitian

Konstruk BI FC PEOU PR PU SI

BI 1.000

FC 0.639 1.000

PEOU 0.560 0.444 1.000

PR -0.530 -0.482 -0.360 1.000

PU 0.623 0.613 0.491 -0.422 1.000

SI 0.625 0.632 0.471 -0.534 0.535 1.000

Sumber: Data Primer (diolah)

Keterangan: BI = Minat Wajib Pajak dalam Menggunakan E-Filing, PU = Persepsi Kegunaan,

PEOU = Persepsi Kemudahan, PR = Persepsi Risiko, SI = Aspek Sosial, FC = Kondisi yang

Memfasilitasi

Tabel 4.12

Hasil Cross Loading Penelitian

BI FC PEOU PR PU SI

BI1 0.924 0.581 0.574 -0.474 0.584 0.656

BI2 0.902 0.587 0.442 -0.496 0.552 0.476

FC1 0.585 0.913 0.416 -0.398 0.630 0.502

FC2 0.561 0.904 0.362 -0.396 0.506 0.589

FC3 0.575 0.876 0.417 -0.504 0.512 0.612

PEOU1 0.370 0.304 0.722 -0.225 0.360 0.421

PEOU2 0.443 0.311 0.806 -0.328 0.373 0.334

PEOU3 0.211 0.143 0.634 -0.166 0.219 0.201

PEOU4 0.365 0.237 0.630 -0.209 0.251 0.319

PEOU5 0.524 0.488 0.789 -0.315 0.482 0.379

PR1 -0.349 -0.418 -0.300 0.745 -0.295 -0.463

PR2 -0.488 -0.370 -0.309 0.864 -0.298 -0.463

PR3 -0.417 -0.382 -0.257 0.782 -0.424 -0.361

PU1 0.482 0.429 0.290 -0.339 0.769 0.401

PU2 0.468 0.489 0.454 -0.357 0.730 0.444

PU3 0.506 0.535 0.359 -0.348 0.814 0.489

PU4 0.371 0.514 0.358 -0.274 0.724 0.380

PU5 0.479 0.334 0.376 -0.251 0.692 0.276

SI1 0.524 0.521 0.434 -0.457 0.371 0.886

SI2 0.553 0.565 0.448 -0.423 0.454 0.926

SI3 0.577 0.585 0.369 -0.531 0.580 0.839

Sumber: Data Primer (diolah)

Keterangan: BI = Minat Wajib Pajak dalam Menggunakan E-Filing, PU = Persepsi Kegunaan,

PEOU = Persepsi Kemudahan, PR = Persepsi Risiko, SI = Aspek Sosial, FC = Kondisi yang

Memfasilitasi

Suatu instrumen dinyatakan lolos uji validitas diskriminan apabila nilai akar AVE lebih

besar dari korelasi variabel laten dan nilai outer loadings > cross loadings dalam satu variabel

yang sama (Chin, 1998). Berdasarkan hasil perbandingan antara Tabel 4.10 dan Tabel 4.11

diketahui bahwa nilai akar AVE > nilai korelasi variabel laten dan Tabel 4.12 menunjukkan

bahwa nilai outer loadings > cross loadings. Oleh karena itu, dapat disimpulkan bahwa

konstruk dan instrumen dalam penelitian ini telah memenuhi kriteria validitas diskriminan.

3. Uji Reliabilitas

Parameter yang digunakan adalah dengan melihat nilai cronbach’s alpha diatas 0,6 dan

nilai composite reliability diatas 0,7. Berikut disajikan nilai cronbach’s alpha dan composite

realiability hasil penelitian pada Tabel 4.13.

Tabel 4.13

Hasil Cronbach’s Alpha dan Composite Reliability Penelitian

Konstruk Composite

Reliability

Cronbachs

Alpha

BI 0.909 0.801

FC 0.926 0.879

PEOU 0.842 0.771

PR 0.840 0.716

PU 0.863 0.801

SI 0.915 0.860

Sumber: Data Primer (diolah)

Keterangan: BI = Minat Wajib Pajak dalam Menggunakan E-Filing, PU = Persepsi Kegunaan,

PEOU = Persepsi Kemudahan, PR = Persepsi Risiko, SI = Aspek Sosial, FC = Kondisi yang

Memfasilitasi

Berdasarkan Tabel 4.13 diperoleh hasil bahwa keseluruhan konstruk memiliki nilai

cronbach’s alpha > 0,6 dan composite reliability > 0,7. Oleh karena itu, dapat disimpulkan

bahwa konstruk dalam penelitian ini telah reliabel.

Hasil Evaluasi Inner Model

Tahapan selanjutnya adalah dengan melakukan pengujian terhadap inner model.

Parameter yang digunakan dalam PLS adalah koefisien determinasi dan koefisien path.

Koefisien determinasi (R2) digunakan untuk mengetahui seberapa besar konstruk endogen

dapat dijelaskan oleh konstruk eksogen. Menurut Hartono dan Abdillah (2015:197), semakin

tinggi nilai R2 maka menunjukkan bahwa model penelitian yang diajukan semakin baik.

Berikut merupakan hasil nilai koefisien determinasi pada penelitian ini:

Tabel 4.14

Nilai R- Square

Pada penelitian ini, peneliti menggunakan konstruk endogen yakni minat wajib pajak

dalam menggunakan e-filling (BI) yang dipengaruhi oleh konstruk eksogen yakni, persepsi

kegunaan, persepsi kemudahan, persepsi risiko, aspek sosial, dan kondisi yang memfasilitasi.

Tabel 4.14 menunjukkan nilai R-square untuk konstruk endogen sebesar 0,594. Nilai tersebut

menunjukkan bahwa 59,40% konstruk minat perilaku dalam menggunakan e-filling (BI) dapat

dipengaruhi oleh konstruk persepsi kegunaan, persepsi kemudahan, persepsi risiko, aspek

sosial, dan kondisi yang memfasilitasi. Sedangkan sisanya sebesar 40,60% dipengaruhi oleh

konstruk lain di luar model yang diajukan.

Koefisien path menunjukkan tingkat signifikansi dalam pengujian hipotesis. Hipotesis

yang digunakan dalam penelitian ini adalah hipotesis satu ekor (one-taied). Apabila nilai T-

statistics > 1,64 maka hipotesis diterima dan apabila nilai T-statistics < 1,64 maka hipotesis

ditolak. Berikut disajikan hasil nilai path coefficient pada Tabel 4.15.

Tabel 4.15

Hasil Path Coefficients Penelitian

Konstruk Original Sample

(O)

T-Statistics

(|O/STERR|)

Keputusan

PU -> BI 0,220 2,910 Diterima (H1)

PEOU -> BI 0,211 4,028 Diterima (H2)

PR -> BI -0,156 2,679 Diterima (H3)

SI -> BI 0,188 2,133 Diterima (H4)

FC -> BI 0,216 2,431 Diterima (H5)

Sumber: Data Primer (diolah)

Keterangan: BI = Minat Wajib Pajak dalam Menggunakan E-Filing, PU = Persepsi Kegunaan,

PEOU = Persepsi Kemudahan, PR = Persepsi Risiko, SI = Aspek Sosial, FC = Kondisi yang

Memfasilitasi

Konstruk R Square

BI 0,594

Gambar 4.1

Model Struktural

Sumber: Data Primer (diolah)

Keterangan: BI = Minat Wajib Pajak dalam Menggunakan E-Filing, PU = Persepsi Kegunaan,

PEOU = Persepsi Kemudahan, PR = Persepsi Risiko, SI = Aspek Sosial, FC = Kondisi yang

Memfasilitasi

Berikut ini adalah hasil pengujian hipotesis berdasarkan Tabel 4.15:

1. Hipotesis 1

Hipotesis pertama menyatakan bahwa konstruk persepsi kegunaan berpengaruh positif

terhadap minat wajib pajak dalam menggunakan e-filing. Dapat dilihat pada Tabel 4.15 bahwa

nilai T-statistic dari konstruk persepsi kegunaan terhadap minat wajib pajak dalam

menggunakan e-filing adalah sebesar 2,910 atau > 1,64. Berdasarkan hasil tersebut, dapat

disimpulkan bahwa Hipotesis 1 didukung. Hasil ini konsisten seperti yang diperoleh pada

penelitian Wang (2002), Klopping dan McKinney (2004), Giovanis et al. (2012), Kucukusta et

al. (2015) dan Alalwan et al. (2016).

2. Hipotesis 2

Hipotesis kedua menyatakan bahwa konstruk persepsi kemudahan berpengaruh positif

terhadap minat wajib pajak dalam menggunakan e-filing. Dapat dilihat pada Tabel 4.15 bahwa

nilai T-statistic dari konstruk persepsi kemudahan terhadap minat wajib pajak dalam

menggunakan e-filing adalah sebesar 4,028 atau > 1,64. Berdasarkan hasil tersebut, dapat

disimpulkan bahwa Hipotesis 2 didukung. Hasil ini konsisten seperti yang diperoleh pada

penelitian Pavlou (2003), Chen dan Huang (2006), Gao dan Bai (2014), Gangwar at al. (2015)

dan Koksal (2016).

3. Hipotesis 3

Hipotesis ketiga menyatakan bahwa konstruk persepsi risiko berpengaruh negatif

terhadap minat wajib pajak dalam menggunakan e-filing. Arah hubungan yang negatif

menunjukkan jika persepsi risiko mengalami peningkatan maka akan diikuti oleh penurunan

minat wajib pajak dalam menggunakan e-filling. Berdasarkan Tabel 4.15, dapat dilihat bahwa

nilai T-statistic dari konstruk persepsi risiko terhadap minat wajib pajak dalam menggunakan

e-filing adalah sebesar 2,679 atau > 1,64. Berdasarkan hasil tersebut, dapat disimpulkan bahwa

Hipotesis 3 didukung. Hasil ini konsisten seperti yang diperoleh pada penelitian Akkaya et

al. (2003), Schaupp et al. (2010), Kesharwani dan Bisht (2012), Bashir dan Madhavaiah

(2015), dan Ozturk (2016).

4. Hipotesis 4

Hipotesis keempat menyatakan bahwa konstruk aspek sosial berpengaruh positif

terhadap minat wajib pajak dalam menggunakan e-filing. Arah hubungan yang positif

menunjukkan jika aspek sosial mengalami peningkatan maka akan diikuti oleh peningkatan

minat wajib pajak dalam menggunakan e-filling. Dapat dilihat pada Tabel 4.15 bahwa nilai T-

statistic dari konstruk persepsi kegunaan terhadap minat wajib pajak dalam menggunakan e-

filing adalah sebesar 2,133 atau > 1,64. Berdasarkan hasil tersebut, dapat disimpulkan bahwa

Hipotesis 4 didukung. Hasil ini konsisten seperti yang diperoleh pada penelitian Tan dan Lau

(2016), Athmay et al. (2016), Madigan et al. (2016), Sena et al. (2016) dan Almarashdeh dan

Alsmadi (2017).

5. Hipotesis 5

Hipotesis kelima menyatakan bahwa konstruk kondisi yang memfasilitasi berpengaruh

positif terhadap minat wajib pajak dalam menggunakan e-filing. Arah hubungan yang positif

menunjukkan jika kondisi yang memfasilitasi mengalami peningkatan maka akan diikuti oleh

peningkatan minat wajib pajak dalam menggunakan e-filling. Berdasarkan Tabel 4.15, dapat

dilihat bahwa nilai T-statistic dari konstruk kondisi yang memfasilitasi terhadap minat wajib

pajak dalam menggunakan e-filing adalah sebesar atau 2,431 > 1,64. Berdasarkan hasil

tersebut, dapat disimpulkan bahwa Hipotesis 5 didukung. Hasil ini konsisten seperti yang

diperoleh pada penelitian Venkatesh et al. (2012), Rodriguez dan Trujillo (2014), Tahrini et al.

(2016), Madan dan Yadav (2016), dan Kurfali et al. (2017).

Pembahasan Hasil Pengujian Hipotesis

Berdasarkan uji hipotesis yang dilakukan, dapat diketahui bahwa konstruk persepsi

kegunaan berpengaruh positif terhadap minat wajib pajak dalam menggunakan e-filling,

konstruk persepsi kemudahan berpengaruh positif terhadap minat wajib pajak dalam

menggunakan e-filling, konstruk persepsi risiko berpengaruh negatif terhadap minat wajib

pajak dalam menggunakan e-filling, konstruk aspek sosial berpengaruh positif terhadap minat

wajib pajak dalam menggunakan e-filling, dan konstruk kondisi yang memfasilitasi

berpengaruh positif terhadap minat wajib pajak dalam menggunakan e-filling.

Setelah diperoleh hasil untuk kelima kontruk tersebut, langkah selanjutnya adalah

peneliti melakukan validitas penemuan (finding) untuk mencari penjelasan mengenai hasil

hipotesis yang diuji. Validitas penemuan dilakukan dengan mencari jurnal-jurnal terdahulu

yang mendukung hipotesis pada penelitian ini. Pembahasan lebih lanjut mengenai hasil

pengujian setiap konstruk adalah sebagai berikut:

Pembahasan Pengaruh Persepsi Kegunaan Terhadap Minat Wajib Pajak dalam

Menggunakan E-filing

Persepsi kegunaan oleh Davis (1989) diartikan sebagai keyakinan individu bahwa

penggunaan teknologi informasi akan dapat meningkatkan kinerja mereka. Hasil pengujian

menunjukkan adanya pengaruh positif dan signifikan antara persepsi kegunaan terhadap minat

wajib pajak dalam menggunakan e-filling. Penerimaan atas hipotesis ini mengindikasikan

bahwa manfaat e-filing menjadikan auditor lebih berminat untuk menggunakan sistem tersebut.

Hasil penelitian ini konsisten dengan hasil penelitian Chen dan Huang (2006), Eunil (2013),

dan Kim et al. (2009).

Penelitian yang pertama dilakukan oleh Chen dan Huang (2006). Chen dan Huang (2006)

melakukan penelitian untuk mengetahui minat perilaku wajib pajak dalam menggunakan

online taxation system. Responden yang digunakan sejumlah 359 pembayar pajak di Taiwan.

Hasil penelitian Chen dan Huang (2006) membuktikan bahwa persepsi kegunaan berpengaruh

positif terhadap minat perilaku wajib pajak dalam menggunakan online taxation system.

Penelitian kedua dilakukan oleh Eunil (2013) untuk mengetahui minat perilaku dalam

menggunakan tele-presence systems. Penelitian Eunil (2013) menggunakan 1.620 responden

yang berasal dari wilayah Asia dan Amerika Utara. Hasil penelitian Eunil (2013) membuktikan

bahwa persepsi kegunaan berpengaruh positif terhadap minat perilaku dalam menggunakan

tele-presence systems.

Penelitian yang ketiga dilakukan oleh Kim et al. (2009). Kim et al. (2009) melakukan

penelitian tentang minat perilaku dalam menggunakan e-government di Malaysia. Responden

yang digunakan merupakan 150 penduduk yang bekerja di wilayah utara Malaysia. Kim et al.

(2009) melakukan pengambilan sampel dengan menggunakan teknik non-probability

sampling, yakni convenience sampling. Hasil penelitian Kim et al. (2009) membuktikan bahwa

persepsi kegunaan berpengaruh positif terhadap minat perilaku dalam menggunakan e-

government di Malaysia.

Berdasarkan penelitian di atas, dapat disimpulkan bahwa auditor yang bekerja di Kantor

Akuntan Publik Provinsi Jawa Timur dan merupakan Wajib Pajak Orang Pribadi (WPOP)

setuju atas manfaat yang diperoleh ketika menggunakan sistem e-filing. Manfaat tersebut di

antaranya adalah mempercepat proses pelaporan pajak WPOP, meningkatkan produktivitas

dalam pelaporan pajak WPOP, meningkatkan efektivitas dalam proses pelaporan pajak, dan

mempermudah WPOP dalam mengisi Surat Pemberitahuan (SPT). Beberapa manfaat yang

diperoleh tersebut membuat auditor yang bekerja di Kantor Akuntan Publik Provinsi Jawa

Timur dan merupakan Wajib Pajak Orang Pribadi (WPOP) berminat untuk menggunakan

sistem e-filing. Sehingga dapat disimpulkan bahwa pengaruh persepsi kegunaan terhadap minat

perilaku dalam menggunakan e-filing adalah kuat.

Pembahasan Pengaruh Persepsi Kemudahan Terhadap Minat Wajib Pajak dalam

Menggunakan E-filing

Persepsi kemudahan merupakan keyakinan individu bahwa dengan menggunakan sistem

teknologi informasi dapat membebaskan diri dari kesulitan, dalam artian bahwa sistem ini

mudah untuk digunakan. Hasil pengujian menunjukkan adanya pengaruh positif dan signifikan

antara persepsi kemudahan terhadap minat wajib pajak dalam menggunakan e-filling.

Penerimaan atas hipotesis ini mengindikasikan bahwa kemudahan sistem e-filing menjadikan

auditor lebih berminat untuk menggunakan sistem tersebut. Hasil penelitian ini konsisten

dengan penelitian yang dilakukan oleh Ozturk (2016), Giovanis et al. (2012), dan Almarashdeh

dan Alsmadi (2017).

Penelitian pertama dilakukan oleh Ozturk (2016). Ozturk (2016) melakukan penelitian

tentang minat perilaku untuk menggunakan radio frequency identification (RFID) cashless

payment system pada industri perhotelan di Amerika Serikat. Responden yang digunakan

sejumlah 305 responden. Hasil penelitian Ozturk (2016) menunjukkan bahwa persepsi

kemudahan berpengaruh positif terhadap minat perilaku dalam menggunakan radio frequency

identification (RFID) cashless payment system.

Penelitian yang kedua dilakukan oleh Giovanis et al. (2012) untuk mengetahui minat

perilaku dalam menggunakan internet banking di Yunani. Giovanis et al. (2012) menggunakan

teknik pengambilan sampel jenis convenience sampling. Giovalis et al. (2012) memilih

nasabah dari dua bank terbesar di Yunani sebagai responden, yakni sejumlah 202 responden.

Hasil penelitian menunjukkan bahwa persepsi kemudahan berpengaruh positif terhadap minat

perilaku dalam menggunakan internet banking.

Penelitian ketiga dilakukan oleh Almarashdeh dan Alsmadi (2017). Almarashdeh dan

Alsmadi (2017) melakukan penelitian untuk mengetahui minat perilaku dalam penggunaan

mobile government services di Kota Dammam sebelah timur Saudi Arabia. Jumlah responden

yang digunakan sebanyak 468 orang. Hasil penelitian Almarashdeh dan Alsmadi (2017)

menunjukkan bahwa persepsi kemudahan berpengaruh positif terhadap minat perilaku dalam

menggunakan mobile government services.

Berdasarkan penelitian di atas, dapat disimpulkan bahwa auditor yang bekerja di Kantor

Akuntan Publik Provinsi Jawa Timur dan merupakan Wajib Pajak Orang Pribadi (WPOP)

setuju atas kemudahan sistem e-filing. Kemudahan tersebut di antaranya adalah panduan yang

mudah untuk dipelajari, sistem e-filing mudah di operasikan, mudah diisi dan dimodifikasi,

panduannya mudah diikuti, dan secara keseluruhan sistem e-filing mudah untuk digunakan.

Beberapa kemudahan tersebut membuat auditor yang bekerja di Kantor Akuntan Publik

Provinsi Jawa Timur dan merupakan Wajib Pajak Orang Pribadi (WPOP) berminat untuk

menggunakan sistem e-filing. Sehingga dapat disimpulkan bahwa pengaruh persepsi

kemudahan terhadap minat perilaku dalam menggunakan e-filing adalah kuat.

Pembahasan Pengaruh Persepsi Risiko Terhadap Minat Wajib Pajak dalam

Menggunakan E-filing

Persepsi risiko merupakan penilaian individu atas ketidakpastian suatu sistem dan

memungkinan terjadinya aktivitas atau kegiatan yang memberikan konsekuensi negatif. Hasil

pengujian menunjukkan adanya pengaruh negatif dan signifikan antara persepsi risiko terhadap

minat wajib pajak dalam menggunakan e-filling. Penerimaan atas hipotesis ini

mengindikasikan bahwa risiko sistem e-filing menjadikan auditor kurang berminat untuk

menggunakan sistem tersebut. Hasil penelitian ini konsisten dengan hasil penelitian Alalwan

et al. (2016), Akkaya et al. (2013) dan Schaupp et al. (2010).

Penelitian yang pertama dilakukan oleh Alalwan et al. (2016). Alalwan et al. (2016)

melakukan penelitian tentang minat perilaku untuk mengadopsi mobile banking di Yordania.

Responden yang digunakan sejumlah 343 pengguna mobile banking di dua kota yakni Amman

dan Al-Balqa’. Hasil penelitian menunjukkan bahwa persepsi risiko berpengaruh negatif

terhadap minat perilaku untuk mengadopsi mobile banking.

Penelitian kedua dilakukan oleh Akkaya et al. (2013). Akkaya et al. (2013) meneliti

tentang minat perilaku untuk mengadopsi e-government di Jerman. Responden dalam

penelitian sejumlah 1000 responden. Hasil penelitian Akkaya et al. (2013) menunjukkan bahwa

persepsi risiko berpengaruh negatif terhadap minat perilaku untuk mengadopsi e-government.

Penelitian yang ketiga dilakukan oleh Schaupp et al. (2010) untuk mengetahui minat

perilaku dalam penggunaan e-filing di Amerika Serikat. Jumlah responden yang digunakan

sebanyak 260 responden dengan kriteria pernah menggunakan e-filing. Hasil penelitian

Schaupp et al. (2010) menunjukkan bahwa persepsi risiko berpengaruh negatif terhadap minat

perilaku untuk menggunakan e-filing.

Berdasarkan penelitian di atas, dapat disimpulkan bahwa auditor yang bekerja di Kantor

Akuntan Publik Provinsi Jawa Timur dan merupakan Wajib Pajak Orang Pribadi (WPOP) tidak

setuju atas risiko yang ditimbulkan oleh sistem e-filing. Berbagai kelebihan sistem e-filing

dapat membentuk perilaku positif atas penggunaan sistem tersebut. Dalam hal ini, auditor yang

bekerja di Kantor Akuntan Publik Provinsi Jawa Timur dan merupakan Wajib Pajak Orang

Pribadi (WPOP) lebih meyakini bahwa sistem e-filing memberikan jaminan atas terjaganya

data pribadi dan terbebas dari akses ilegal ataupun pencurian data penghasilan. Sehingga dapat

disimpulkan bahwa pengaruh persepsi risiko terhadap minat perilaku dalam menggunakan e-

filing adalah kuat.

Pembahasan Pengaruh Aspek Sosial Terhadap Minat Wajib Pajak dalam Menggunakan

E-filing Aspek sosial merupakan tingkat kepercayaan seseorang bahwa orang lain dapat

memengaruhi perilaku untuk menggunakan teknologi informasi yang baru. Hasil pengujian

menunjukkan adanya pengaruh positif dan signifikan antara aspek sosial terhadap minat wajib

pajak dalam menggunakan e-filling. Penerimaan atas hipotesis ini mengindikasikan bahwa

aspek sosial menjadikan auditor lebih berminat untuk menggunakan sistem tersebut. Hasil

penelitian ini konsisten dengan penelitian yang dilakukan oleh Athmay et al. (2016), Tan dan

Lau (2016), dan Sena et al. (2016).

Penelitian pertama dilakukan oleh Athmay et al. (2016). Athmay et al. (2016) melakukan

penelitian tentang minat perilaku untuk mengadopsi e-government di Uni Emirat Arab.

Responden yang digunakan adalah penduduk Uni Emirat Arab dan sebelumnya pernah

menggunakan sistem e-government dengan jumlah 1800 responden. Hasil penelitia Athmay et

al. (2016) menunjukkan bahwa aspek sosial berpengaruh positif terhadap minat perilaku untuk

mengadopsi internet banking.

Penelitian kedua dilakukan oleh Tan dan Lau (2016). Tan dan Lau (2016) melakukan

penelitian tentang minat perilaku untuk mengadopsi mobile banking di Malaysia. Responden

yang digunakan sejumlah 347 mahasiswa Universitas Swasta di Kuala Lumpur, Malaysia.

Hasil penelitian Tan dan Lau (2016) menunjukkan bahwa aspek sosial berpengaruh positif

terhadap minat perilaku untuk mengadopsi mobile banking.

Penelitian ketiga dilakukan oleh Sena et al. (2016). Sena et al. (2016) melakukan

penelitian tentang minat perilaku untuk mengadopsi mobile payment di Brazil. Jumlah

responden sejumlah 605 pengguna mobile phone. Hasil penelitian menunjukkan bahwa aspek

sosial berpengaruh positif terhadap minat perilaku untuk mengadopsi mobile payment.

Berdasarkan penelitian di atas, dapat disimpulkan bahwa auditor yang bekerja di Kantor

Akuntan Publik Provinsi Jawa Timur dan merupakan Wajib Pajak Orang Pribadi (WPOP)

setuju bahwa aspek sosial dapat memengaruhi minat perilaku untuk menggunakan sistem e-

filing. Aspek sosial tersebut di antaranya adalah orang yang memiliki pengaruh dan orang yang

dianggap penting bagi responden berfikir bahwa individu tersebut perlu menggunakan e-filing

serta orang-orang disekitar responden yang sebelumnya telah menggunakan e-filing. Beberapa

aspek sosial tersebut membuat auditor yang bekerja di Kantor Akuntan Publik Provinsi Jawa

Timur dan merupakan Wajib Pajak Orang Pribadi (WPOP) berminat untuk menggunakan

sistem e-filing. Sehingga dapat disimpulkan bahwa pengaruh aspek sosial terhadap minat

perilaku dalam menggunakan e-filing adalah kuat.

Pembahasan Pengaruh Kondisi yang Memfasilitasi Terhadap Minat Wajib Pajak dalam

Menggunakan E-filing Kondisi yang memfasilitasi merupakan tingkat dimana individu yakin bahwa adanya

sumber daya dan infrastruktur dapat mendukung penggunaan suatu sistem. Hasil pengujian

menunjukkan adanya pengaruh positif dan signifikan antara kondisi yang memfasilitasi

terhadap minat wajib pajak dalam menggunakan e-filling. Penerimaan atas hipotesis ini

mengindikasikan bahwa kondisi yang memfasilitasi menjadikan auditor lebih berminat untuk

menggunakan sistem tersebut. Hasil penelitian ini konsisten dengan penelitian yang dilakukan

oleh Kumar et al. (2015), Kurfali et al. (2017), dan Madan dan Yadav (2016).

Penelitian pertama dilakukan oleh Kumar et al. (2015). Kumar et al. (2015) melakukan

penelitian tentang penerimaan dan minat perilaku untuk menggunakan lecture capture system

(LCS) – ReWIND. Penelitian Kumat et al. (2015) dilakukan di Malaysia dengan menggunakan

398 responden. Hasil penelitian menunjukkan bahwa kondisi yang memfasilitasi berpengaruh

positif terhadap penerimaan dan minat perilaku untuk menggunakan lecture capture system

(LCS) – ReWIND.

Penelitian yang kedua dilakukan oleh Kurfali et al. (2017). Kurfali et al. (2017)

melakukan penelitian tentang minat perilaku untuk mengadopsi e-government services.

Penelitian ini dilakukan di Turki dengan jumlah 529 responden. Hasil penelitian Kurfali et al.

(2017) menunjukkan bahwa kondisi yang memfasilitasi berpengaruh positif terhadap minat

perilaku untuk mengadopsi e-government services.

Penelitian yang ketiga dilakukan oleh Madan dan Yadav (2016). Madan dan Yadav

(2016) melakukan penelitian tentang minat perilaku untuk mengadopsi mobile wallet.

Penelitian ini dilakukan di India dengan jumlah 200 responden. Responden yang digunakan

adalah mahasiswa pascasarjana dan pekerja professional dari Delhi National Capital Region

(Delhi NCR) di India dengan dua kriteria, yakni memiliki rekening bank dan koneksi internet

pada telepon genggam. Hasil penelitian Madan dan Yadav (2016) menunjukkan bahwa kondisi

yang memfasilitasi berpengaruh positif terhadap minat perilaku untuk mengadopsi mobile

wallet.

Berdasarkan penelitian di atas, dapat disimpulkan bahwa auditor yang bekerja di Kantor

Akuntan Publik Provinsi Jawa Timur dan merupakan Wajib Pajak Orang Pribadi (WPOP)

setuju bahwa kondisi fasilitas yang tersedia dapat memengaruhi minat perilaku untuk

menggunakan sistem e-filing. Kondisi fasilitas yang tersedia tersebut diantaranya adalah

komputer atau laptop, sumber daya berupa pengetahuan individu mengenai tata cara

menggunakan sistem e-filing, dan ketersediaan internet untuk mengakses sistem e-filing.

Beberapa kondisi yang memfasilitasi tersebut membuat auditor yang bekerja di Kantor

Akuntan Publik Provinsi Jawa Timur dan merupakan Wajib Pajak Orang Pribadi (WPOP)

berminat untuk menggunakan sistem e-filing. Sehingga dapat disimpulkan bahwa pengaruh

kondisi yang memfasilitasi terhadap minat perilaku dalam menggunakan e-filing adalah kuat.

PENUTUP

Kesimpulan

Penelitian ini bertujuan untuk menguji secara empiris faktor-faktor yang memengaruhi

minat perilaku wajib pajak dalam menggunakan e-filing. Proses survei dilakukan dengan cara

memberikan kuesioner secara langsung kepada responden. Total responden dalam penelitian

ini adalah sejumlah 103 auditor yang merupakan Wajib Pajak Orang Pribadi yang bekerja di

Kantor Akuntan Publik Provinsi Jawa Timur dan pernah menggunakan sistem e-filing

Terdapat dua teori yang digunakan dalam penelitian ini yakni Technology Acceptance

Model (TAM) dan Unified Theory Of Acceptance And Use Of Technology (UTAUT). TAM

dan UTAUT merupakan teori yang digunakan untuk mengetahui penerimaan suatu sistem oleh

individu. Hasil studi ini menyimpulkan bahwa minat perilaku auditor dalam menggunakan

sistem e-filing dipengaruhi secara positif oleh persepsi kegunaan, persepsi kemudahan, aspek

sosial dan kondisi yang memfasilitasi. Sedangkan minat perilaku auditor dalam menggunakan

sistem e-filing dipengaruhi secara negatif oleh persepsi risiko.

Implikasi Hasil Penelitian

Studi ini mempunyai dua implikasi, yakni implikasi teori dan implikasi praktik. Adapun

implikasi teori pada penelitian ini adalah bahwa hasil studi mendukung teori yang digunakan,

yaitu Technology Acceptance Model (TAM) dan Unified Theory Of Acceptance And Use Of

Technology (UTAUT). Selain itu, hasil penelitian ini dapat menjadi tambahan bukti untuk

mengembangkan konsep penerimaan teknologi informasi dengan menggunakan konstruk

persepsi risiko.

Implikasi praktik hasil studi ini dapat digunakan sebagai referensi dalam merancang,

mengembangkan, dan meningkatkan penggunaan suatu sistem informasi secara umum dan

khususnya dalam penggunaan sistem e-filing. Direktorat Jenderal Pajak dapat menggunakan

kelima faktor di atas untuk mengevaluasi penerimaan dan penggunaan sistem e-filing dari sisi

Wajib Pajak Orang Pribadi, yakni auditor. Selain itu, studi empiris ini dapat digunakan oleh

Kantor Akuntan Publik di Indonesia sebagai wujud motivasi kepada para auditor untuk

menggunakan sistem e-filing karena dapat meningkatkan kinerja, produktivitas dan efektivitas

dalam proses pelaporan pajak.

Keterbatasan Penelitian

Penelitian ini telah dilakukan sesuai dengan prosedur ilmiah, namun demikian ada

beberapa keterbatasan dalam penelitian yakni sebagai berikut:

1. Peneliti menggunakan metode convenience sampling. Oleh karena itu, tingkat

generalisasi dalam menguji minat perilaku penggunaan sistem e-filing tergolong

cukup rendah.

2. Penyebaran kuesioner penelitian terbatas pada auditor di 20 Kantor Akuntan Publik

wilayah Jawa Timur. Hal ini dikarenakan peneliti tidak memperoleh izin atau

persetujuan dari Kantor Akuntan Publik yang lain.

3. Terdapat kuesioner tidak kembali dan tidak dapat digunakan sebanyak 35,8% atau 56

kuesioner.

4. Ada beberapa jawaban responden yang tidak lengkap atau tidak konsisten sehingga

peneliti menggugurkan sebanyak 30 kuesioner.

DAFTAR PUSTAKA

Abbasi, M. S., Chandio, F. H., Soomro, A. F., & Shah, F. (2011). Social influence,

voluntariness, experience and the internet acceptance: An extension of technology

acceptance model within a south‐Asian country context. Journal of Enterprise

Information Management, 24(1), 30-52.

Abdillah, Willy & Jogiyanto. (2015). Partial Least Square Alternatif Structural Equation

Modeling (SEM) dalam Penelitian Bisnis. Yogyakarta: Andi Offset.

Akkaya, C., Wolf, P., Krcmar, H.. (2013). A Comprehensive Analysis of E-Government

Adoption in the German Household. International Conference on Wirtschaftsinformatik

(pp. 1525-1539). Diakses dari https://aisel.aisnet.org.

Alalwan, A. A., Dwivedi, Y. K., Rana, N. P., & Williams, M. D. (2016). Consumer adoption

of mobile banking in Jordan: Examining the role of usefulness, ease of use, perceived

risk and self-efficacy. Journal of Enterprise Information Management, 29(1), 118-139.

Almarashdeh, I. & Alsmadi, M. K. (2017). How to make them use it? Citizens acceptance of

M-government. Applied Computing and Informatics.

Athmay, Alaa Aldin A AL., Fantazy, K., & Kumar, V. (2016). E-government adoption and

user’s satisfaction: an empirical investigation. EuroMed Journal of Business, 11(1), 57-

83.

Azmi, Anna A. Che & Kamarulzaman, Yusniza. (2010). Adoption of tax e-filing: A conceptual

paper. African Journal of Business Management, 4(5), 599-603.

Bashir, I., & Madhavaiah, C. (2015). Consumer attitude and behavioural intention towards

Internet banking adoption in India. Journal of Indian Business Research, 7(1), 67-102.

Bee, N. G. & Azmi, A. C. (2010). The acceptance of the E-filing system by Malaysian

taxpayers: A Simplified Model. Electronic Journal of e- Government, 8(1), 13-22.

Chen, C. & Huang, E. (2006). Predicting Taxpayers’ Acceptance of Online Taxation Use. 5th

WSEAS International Conference on E-ACTIVITIES (pp. 20-22). Diakses dari:

https://scholar.google.co.id.

Chin, W. W. (1998). The partial least squares approach to structural equation modeling.

Modern Methods for Business Research. London: Lawrence Erlbaum Associates.

Dante, P. M. (2006). An Overview of Partial Least Squares. Diakses dari:

www.merage.uci.edu/~dpirouz04/research/pls/PLS.pdf.

Davis, F. D. (1989). Perceived Usefulness, Perceived Ease of Use and User Acceptance of

Information Technology. MIS Quarterly, 13(3), 319-339.

Eunil, P. (2013). The adoption of tele-presence systems: Factors affecting intention to use tele-

presence systems. Kybernetes, 42(6), 869-887.

Fishbein, M., & Ajzen, I. (1975). Belief, Attitude, Intention, and Behavior: An Introduction to

Theory and Research. Addison-Wesley, Reading, MA.

Fishbein, M., & Ajzen, I. (1980). Understanding Attitudes and Predicting Social Behavior.

Englewood Cliffs, New Jersey: Prentice Hall.

Fu, J. R., Farn, C. K., & Chao, W. P. (2006). Acceptance of electronic tax filling: A study of

taxpayer intentions. Information & Management, 43, 109-126.

Gangwar, H., Date, H., & Ramaswamy, R. (2015). Understanding determinants of cloud

computing adoption using an integrated TAM-TOE model. Journal of Enterprise

Information Management, 28(1), 107-130.

Gao, L., & Bai, X. (2014). A unified perspective on the factors influencing consumer

acceptance of internet of things technology. Asia Pacific Journal of Marketing and

Logistics, 26(2), 211-231.

Giovanis, A. N., Binioris, S., & Polychronopoulos, G. (2012). An extension of TAM model

with IDT and security/privacy risk in the adoption of internet banking services in Greece.

EuroMed Journal of Business, 7(1), 24-53.

Kesharwani, A., & Bisht, S. S. (2012). The impact of trust and perceived risk on internet

banking adoption in India: An extension of technology acceptance model. International

Journal of Bank Marketing, 30(4), 303-322.

Kim., O. L., Zailani, S., Ramayah, T., Fernando, Y. (2009). Factors influencing intention to

use e-government services among citizens in Malaysia. International Journal of

Information Management, 29, 458–475.

Klopping, I. M., & Mckinney, E. (2004). Extending the Technology Acceptance Model and

The Task Technology Fit Model to E-Consumer and E-Commerce. Information

Technology. Learning and Performance Journal, 22(1).

Koksal, M. H. (2016). The intentions of Lebanese consumers to adopt mobile banking.

International Journal of Bank Marketing, 34(3), 327-346.

Kucukusta, D., Law, R., Besbes, A., & Legohérel, P. (2015). Re-examining perceived

usefulness and ease of use in online booking: The case of Hong Kong online users.

International Journal of Contemporary Hospitality Management, 27(2), 185-198.

Kumar, P., Ali, F., Leong, L. C. (2015). Factors affecting acceptance & use of ReWIND:

Validating the extended unified theory of acceptance and use of technology. Interactive

Technology and Smart Education, 12(3), 183-201.

Kurfali, M., Arifoglu, A., Tokdemir, G., & Pacin., Y. (2017). Adoption of e-government

services in Turkey. Computers in Human Behavior, 66, 168-178.

Madan, K. & Yadav, R. (2016). Behavioural intention to adopt mobile wallet: a developing

country perspective. Journal of Indian Business Research, 8(3), 227-244.

Madigan, R., Louw, T., Dziennus, M., Graindorge, T., Ortega, E., Graindorge, M., Merat, N.

(2016). Acceptance of Automated Road Transport System (ARTS): an adaptation of

UTAUT model. 6th Transport Research Procedia (pp. 2217-2226). Diakses dari

http://creativecommons.org.

Ovais, M., Markkula, J., & Oivo, M. (2013). Factors affecting e‐government adoption in

Pakistan: a citizen's perspective. Transforming Government: People, Process and Policy,

7 (2), 225-239.

Ozturk, A. B. (2016). Customer acceptance of cashless payment systems in the hospitality

industry. International Journal of Contemporary Hospitality Management, 28(4), 801-

817.

Pavlou, P. A. (2003). Consumer acceptance of electronic commerce: Integrating trust and risk

with the technology acceptance model. International Journal of Electronic Commerce,

7(3), 101-134.

Riquelme, H. E. & Rios, R. E. (2010). The moderating effect of gender on the adoption of

mobile banking. International Journal of Bank Marketing, 28(5), 328-341.

Rodríguez, T. E. & Trujillo, E. C. (2014). Online purchasing tickets for low cost carriers: An

application of the unified theory of acceptance and use of technology (UTAUT) model,

Tourism Management, 43, 70-88.

Schaupp, L. C., Carter, L., & Mcbride, M. E. (2010). E-File Adoption: A Study of U.S.

Taxpayers’ Intentions. Comput. Human Behav, 26(4), 636–644.

Sekaran, U. & Bougie, R. (2013). Research Methods for Business A Skill Building Approach.

United Kingdom: John Willey & Sons Ltd.

Sena, R., Moriguchi, S. N., Andrade, D. F. (2016). Intention of adoption of mobile payment:

An analysis in the light of the Unified Theory of Acceptance and Use of Technology

(UTAUT), 13, 221-230.

Tallaha, Affiza Mohd., Shukor, Zaleha Abdul., Hasan, Norul Syuhada Abu. (2014). Factors

Influencing E-Filing Usage Among Malaysian Taxpayers :Does Tax Knowledge

Matters?. Jurnal Pengurusan, 40, 91-101.

Tsourela, M. & Roumeliotis, M. (2015). The moderating role of technology readiness, gender,

and sex in consumer acceptance and actual use of Technology-based services. Journal of

High Technology Management Research, 26, 124–136.

Venkatesh, V., Moris, M. G., Davis, G. B., & Davis F. D. (2003). User Acceptance of

Information Technology: Toward a Unified View. MIS Querterly, 27(3), 425-475.

Wang, Y. S. (2002). The adoption of electronic tax filing systems: An empirical study.

Government Information Quarterly, 20, 333-352.