DEMANDA DE DINERO, INFLACION Y POLITICA … · 2018-05-28 · en la literatura macroeconómica. ......

30

Cuadernos de Economía, Año 32, N° 97, pp. 347-377 (diciembre 1995) DEMANDA DE DINERO, INFLACION Y POLITICA MONETARIA EN EL PERU: 1991-1994* ELMER CUBA B.** Y RAFAEL HERRADA V.*** ABSTRACT The existence of a stable money demand is a recurrent theme in the macroeconomic literature. However, no consensus has yet been reached on the implications of such existence on monetary policy. In the Peruvian case, research is still insufficient to permit a deeper discussion on monetary subjects. In this sense, the role played by a stable money demand on inflation, economic activity and the balance of payments, still requires clarification in Peru. This paper presents several hypotheses, with their related empirical analysis for the January 1991 - July 1994 period, with the purpose of providing a more formal treatment of the demand for money, inflation and monetary policy in the recent experience of monetary aggregates control. * Este artículo es una versión resumida y revisada de un documento presentado en la XXXI Reunión Anual de Técnicos de Bancos Centrales del Continente Americano (CEMLA). Las opiniones vertidas en este trabajo no representan necesariamente las del Banco Central de Reserva del Perú. ** Economista de la Gerencia de Estudios Económicos del Banco Central de Reserva del Perú y Profesor de la Pontificia Universidad Católica del Perú. ***Economista de la Gerencia de Estudios Económicos del Banco Central de Reserva del Perú.

Transcript of DEMANDA DE DINERO, INFLACION Y POLITICA … · 2018-05-28 · en la literatura macroeconómica. ......

Cuadernos de Economía, Año 32, N° 97, pp. 347-377 (diciembre 1995)

DEMANDA DE DINERO, INFLACION Y POLITICA MONETARIA EN EL PERU: 1991-1994*

ELMER CUBA B.** Y RAFAEL HERRADA V.***

ABSTRACT

The existence of a stable money demand is a recurrent theme in the macroeconomic literature. However, no consensus has yet been reached on the implications of such existence on monetary policy.

In the Peruvian case, research is still insufficient to permit a deeper discussion on monetary subjects. In this sense, the role played by a stable money demand on inflation, economic activity and the balance of payments, still requires clarification in Peru.

This paper presents several hypotheses, with their related empirical analysis for the January 1991 - July 1994 period, with the purpose of providing a more formal treatment of the demand for money, inflation and monetary policy in the recent experience of monetary aggregates control.

* Este artículo es una versión resumida y revisada de un documento presentado en la XXXI Reunión Anual de Técnicos de Bancos Centrales del Continente Americano (CEMLA). Las opiniones vertidas en este trabajo no representan necesariamente las del Banco Central de Reserva del Perú.

** Economista de la Gerencia de Estudios Económicos del Banco Central de Reserva del Perú y Profesor de la Pontificia Universidad Católica del Perú.

***Economista de la Gerencia de Estudios Económicos del Banco Central de Reserva del Perú.

CUADERNOS DE ECONOMÍA N°97

1. INTRODUCCIÓN

La existencia de una demanda de dinero estable es un tema siempre discutido en la literatura macroeconómica. Sin embargo, aún no hay un consenso sobre las implicancias de tal existencia para el diseño de política monetaria.

En el caso peruano, todavía no existen suficientes investigaciones sobre este tema que permitan una discusión más a fondo sobre temas monetarios1. En tal

sentido, aún está por dilucidarse el rol que juega en el Perú la existencia de una demanda de dinero estable en la determinación de la tasa de inflación, en el nivel de actividad económica y en el comportamiento de la balanza de pagos.

La existencia de una relación estable entre el crecimiento del dinero y crecimiento del ingreso nominal debería llevar al Banco Central a una política de

agregados monetarios. Por otro lado, la no existencia de dicha relación estable debería llevar a la elección de otros instrumentos de política, como por ejemplo, el manejo de tasas de interés.

¿Qué efecto produce el dinero en la economía? ¿Es estable la demanda de dinero? ¿Es la inflación en una economía abierta un fenómeno estrictamente monetario? ¿Qué grado de control sobre el crecimiento monetario tiene un banco

central? Estas son preguntas recurrentes en la teoría macroeconómica sobre las cuales se necesitan respuestas empíricas.

En este trabajo se presentan varias hipótesis con su correlato empírico para el período que va desde enero de 1991 hasta julio de 1994, con el propósito de iniciar un tratamiento más formal sobre la demanda de dinero, la inflación y la política monetaria

en la reciente experiencia peruana de control de agregados monetarios.

En la parte 2 se hace una breve descripción de la política monetaria y las

variables utilizadas en el análisis. La parte 3 es la más importante del trabajo. En ella se presenta una estimación econométrica de la demanda de dinero bajo la forma de un modelo de corrección de errores. Previamente, se verifica la hipótesis de cointegración

con la metodología Engle-Granger y Johansen-Juselius. El modelo escogido como una representación del proceso generador de datos (PGD) es expuesto a una serie de test econométricos para poder usarlo luego para la explicación de la inflación, entre otros

fines. La demanda estimada satisface test de estabilidad, de constancia de parámetros en el tiempo y de innovación en los errores. Asimismo, se muestra a través de la

inversión de la demanda de dinero estimada, que la inflación en economías abiertas no es un fenómeno que tenga que ver exclusivamente con desequilibrios monetarios. En seguida, se hace un primer intento de explicación de la desinflación peruana que

incluye, además de la política monetaria, el comportamiento del tipo de cambio.

En la parte 4 se presentan dos elementos empíricos en favor de una política monetaria de agregados en el Perú en el período bajo análisis. El primer elemento es

la estacionariedad de la velocidad de circulación y el segundo elemento es la controlabilidad de los agregados monetarios.

Finalmente, el trabajo culmina con algunas conclusiones, la mantención de algunas hipótesis e implicancias de política económica.

1 Por ejemplo, la existencia de varias demandas empíricas de dinero que permita una comparación sobre sus

poderes explicativos y predictivos.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

2. PERÚ: LOS HECHOS ESTILIZADOS (1990-1994)

2.1. Descripción de la política monetaria

En agosto de 1990, el actual gobierno inició un programa de estabilización y reforma económica que apuntaba a restaurar el equilibrio macroeconómico, mejorar las cuentas del sector público, reinsertar la economía peruana en el sistema financiero

internacional y sentar las bases para un futuro crecimiento. El programa buscaba reducir drásticamente la inflación en el corto plazo. Con ese objetivo se adoptó un

tratamiento de shock que consistió básicamente en las siguientes medidas: eliminación de los controles de precios, tasas de interés y tipo de cambio; establecimiento de una política fiscal bajo el esquema de caja (equilibrio entre ingresos

y gastos del sector público); adopción de una política monetaria restrictiva (permitida por la prohibición al Banco Central de financiar eventuales déficit del sector público);

y eliminación de todo tipo de subsidios.

Posteriormente, se introdujo una serie de reformas tendientes a liberalizar los mercados. Entre las principales estuvieron la reducción del número y nivel de las tasas

arancelarias, la liberalización de los flujos de capitales, la flexibilización del mercado laboral, la reforma de los mercados financieros, la privatización de las empresas públicas y la reforma de las instituciones económicas (Banco Central,

Superintendencia de Banca y Seguros, Superintendencia de Administración Tributaria, Superintendencia de Aduanas, entre otras).

La política monetaria aplicada por el actual gobierno ha tenido como meta principal controlar la inflación, con el objetivo implícito de lograr una remonetización gradual de la economía. Según Dancuart (1994), esta política monetaria ha estado

basada en instrumentos indirectos (que afectan el mercado en su conjunto) y el control de la emisión primaria (instrumento operativo del BCRP). En lo que se refiere a esta

última, sus fuentes de expansión se clasifican según su origen: externo e interno, habiendo sido las de origen externo las más importantes en los últimos años. Las operaciones de origen interno se relacionan a actividades de crédito y esterilización.

Según Terrones y Nagamine (1993) y Campos (1994), un problema que ha estado atentando contra la consistencia de la política monetaria ha sido el establecimiento de metas cambiarlas. Como resultado, el Banco Central habría venido

actuando con bastante discrecionalidad en el manejo de la emisión primaria. Como se sabe, con un sistema de tipo de cambio flexible el Banco Central no tiene la obligación

de intervenir para mantener el tipo de cambio en un nivel predeterminado, pues en ese caso el tipo de cambio queda determinado en el mercado cambiario mientras que la reservas internacionales netas (y así la emisión primaria) son independientes del

resultado de la balanza de pagos. Sin embargo, en la práctica la autoridad monetaria interviene a menudo en el mercado cambiario para evitar que el tipo de cambio fluctúe mucho ante influjos de capitales externos, estableciéndose un sistema de flotación

sucia. En este contexto, la acumulación de reservas del Banco Central depende de las compras discrecionales que éste realice y de los depósitos de encaje en moneda

extranjera que la banca comercial realiza en el Banco Central2.

Terrones y Nagamine (1993) también sostienen que durante los dos primeros años del programa económico se dieron una serie de descoordinaciones entre el

Ministerio de Economía y el Banco Central, que atentaron contra un manejo óptimo

2 Los depósitos en moneda extranjera en el sistema financiero fueron permitidos por el actual gobierno.

CUADERNOS DE ECONOMÍA N°97

de la política monetaria. Para estos autores, estas descoordinaciones fueron resultado del desfase observado entre el momento en que el Tesoro recibía sus ingresos y el

momento en el que hacía sus gastos. Como el Tesoro carecía de un cronograma de gastos y sus excedentes de fondos eran mayormente depositados en el Banco Central, era difícil reintroducir esos recursos a la economía, generándose problemas frecuentes

de iliquidez. Cabe afirmar que estos autores admiten que esta descoordinación se ha ido reduciendo paulatinamente, observándose desde el tercer año de vigencia del programa un manejo más consistente de la emisión primaria. Cabe señalar que, según

Dancuart (1994), esta mejor coordinación entre la política monetaria y la política fiscal permite liberar en gran medida a la evolución de la emisión primaria del objetivo

cambiario, dado que la utilización del mayor ahorro del sector público para la compra de divisas del Banco Central -con fines de pago de deuda externa- evita la apreciación brusca del tipo de cambio real.

Entre los instrumentos indirectos que utiliza el Banco Central destaca la política de encaje por sus efectos sobre el multiplicador bancario (la relación entre la emisión y la liquidez en moneda nacional del sistema bancario). El actual gobierno se

ha caracterizado por una permanente reducción en las tasas marginales para los depósitos en moneda nacional con el objeto de incentivar la intermediación financiera

en moneda nacional. El encaje mínimo legal actual (medio y marginal) es de 9%. Según Dancuart (1994), esto ha sido posible debido a que en los últimos tres años el encaje en moneda nacional ha dejado de usarse como instrumento de esterilización (la que se

realiza mediante operaciones de mercado abierto). En cuanto al encaje en moneda extranjera la tendencia ha sido hacia una continua subida en las tasas marginales

para los depósitos, con el fin de contrarrestar en parte los efectos del flujo de capitales externos sobre la economía. Actualmente la tasa de encaje marginal es de 45%.

Con respecto a las tasas de interés, después de su liberalización éstas subieron

considerablemente en un primer momento, manteniendo luego un comportamiento decreciente. Sin embargo, hasta la fecha se ha llegado a un nivel en que -en términos reales- las tasas activas son bastante elevadas, mientras que las tasas pasivas fluctúan

alrededor de cero. Según Terrones y Nagamine (1993), estos altos márgenes de intermediación se explican por el riesgo-país, las elevadas tasas de encaje marginal

(sobre todo en moneda extranjera), los fuertes costos operativos y la estructura oligopólica del sistema bancario.

Finalmente, algunos autores como Zambrano (1993) y Campos (1994) sugieren

que en un contexto de sustitución monetaria el margen de maniobra de la autoridad monetaria estaría seriamente limitado. Según Zambrano (1993), el argumento es que

si existe una alta elasticidad de sustitución entre monedas, ante cambios en la política monetaria el tipo de cambio nominal puede reaccionar con una trayectoria volátil, pudiéndose trasladar este comportamiento hacia la inflación. Sin embargo, a pesar de

ambas atingencias este trabajo muestra que si bien el margen de maniobra es limitado éste habría sido suficiente para combatir la inflación. Asimismo, se muestra la existencia de una demanda de dinero en moneda nacional estable.

2.2. La evolución reciente de las variables analizadas (1991-194)

La pregunta que este trabajo intenta responder es: ¿qué papel ha jugado la política

monetaria en el proceso de reducción de la inflación? Para ello, es necesario verificar primero si efectivamente la inflación ha sido un fenómeno puramente monetario que

actúa a través de la demanda de dinero. Si no lo es, será necesario incorporar en el

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

análisis de la inflación variables adicionales a las monetarias, como el tipo de cambio.

En las siguientes secciones se presentan análisis de cointegración entre la demanda

real de dinero M1 (LM1R = LM1 - LIPC), el PIB y la tasa de interés, por un lado, y el nivel de precios, el circulante y el tipo de cambio, por el otro. Los siguientes gráficos constituyen un primer elemento para dicho análisis.

Como se puede apreciar en los gráficos 2.1 y 2.2 la cantidad real de dinero tiene un comportamiento creciente en el período de análisis y su relación con el nivel de ingreso y la tasa de interés es la que se espera según la teoría convencional de la demanda de

dinero. Por su parte, tanto el nivel de precios como el circulante y el tipo de cambio tienen una tendencia creciente (gráficos 2.3 y 2.4). Se observa una correlación positiva

entre estas tres variables, lo que también era de esperar.

GRÁFICO 2.1 CANTIDAD REAL DE DINERO Y PBI

(en logaritmo)

GRÁFICO 2.2 CANTIDAD REAL DE DINERO Y TASA DE INTERÉS

(en logaritmo)

GRAFICO 2.3 IPC Y CIRCULANTE

(en logaritmo)

GRÁFICO 2.4 IPC Y TIPO DE CAMBIO

(en logaritmo)

CUADERNOS DE ECONOMÍA N°97

3. LA DEMANDA DE DINERO LUEGO DE LA ESTABILIZACIÓN DEL 90

Un marco teórico que atribuye un importante papel al dinero es la

reformulación de la teoría cuantitativa del dinero hecha por Friedman. Básicamente, de esta teoría se desprenden varias proposiciones. Una de las más conocidas se refiere a la existencia de una relación estable entre el crecimiento del dinero y el

crecimiento del ingreso nominal. Por otro lado, se postula que movimientos de corto plazo en el crecimiento del dinero causan movimientos transitorios en el producto

real3. Una tercera proposición, que se deriva de las dos anteriores, es que la inflación es un fenómeno monetario. Es decir, el crecimiento de los precios y el dinero está relacionado positivamente en períodos largos de tiempo. En el largo plazo, la

inflación viene dada por el exceso del incremento del dinero sobre la tasa de crecimiento de la economía.

Un grupo de autores piensa que la existencia de una demanda de dinero estable obliga a la autoridad monetaria a considerar la cantidad nominal de dinero para el logro de la estabilidad de precios. Asimismo, la inexistencia de dicha

demanda debería llevar al abandono de metas monetarias y reemplazarlas por otras, como por ejemplo, la tasa de interés o el tipo de cambio.

Estas implicancias de la existencia de una demanda de dinero estable han

sido puestas en duda por otro grupo de autores. Desde un punto de vista algebraico, las ecuaciones pueden ser siempre invertidas para expresar una demanda por

saldos reales como una demanda por saldos nominales en función del nivel de precios o del nivel de precios en función de los saldos nominales. Sin embargo, desde un punto de vista estadístico-econométrico la inversión no es siempre correcta.

La explicación de este problema radica en lo siguiente: en un modelo un regresor puede ser débilmente exógeno respecto a cierto parámetro de interés; sin

embargo, en el modelo invertido el parámetro recíproco puede no ser estadísticamente significativo ni débilmente exógeno4. Es decir, desde un punto de vista econométrico, la ecuación invertida corresponde a un modelo estadístico

condicional distinto a la ecuación estimada.

El porqué de estos resultados se da porque la elección de los parámetros de interés no es una decisión inocua. Una condición para la exogeneidad débil requiere

que los parámetros de modelo condicionales y marginales sean libres de variación5.

Un ejemplo relevante de esta discusión técnica aparece en Hendry y Ericsson

(1991). Ellos argumentan que la existencia de una demanda de dinero nominal estable y condicional en la inflación implica precisamente que la inflación no es un fenómeno puramente monetario. Es decir, el dinero exógeno no determina los

precios a través de una demanda de dinero estable, precisamente porque se ha obtenido una demanda de dinero estable condicional en precios.

3 La explicación difiere entre los clásicos y keynesianos. Para los primeros, la no neutralidad en el corto plazo

ocurre debido a la existencia de información incompleta y a que agentes económicos son “engañados” por la

autoridad monetaria (curva de oferta de Lucas). Para los segundos, tal no neutralidad se debe a la existencia

de rigideces de precios –nominales o reales (IS-LM, o precios pegajosos (sticky prices)

4 Exogeneidad en el sentido de Engle et al. (1983).

5 Una presentación clara de estos conceptos se encuentra en Ericsson (1992).

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

Como se puede notar, ambas interpretaciones de la evidencia de una demanda de dinero estable están en abierta contradicción. Sin embargo, la

existencia misma de dicha demanda ha sido puesta en duda y tiene importancia para el diseño de la política monetaria.

Se ha estimado la demanda de dinero mensual para el Perú en el período que

va desde enero de 191 hasta julio de 1994. No se toman en cuenta los meses inmediatamente posteriores al shock de agosto de 1990 por ser un período lleno de

ruido luego de las fuertes medidas de estabilización de la inflación y de las primeras reformas estructurales (rebaja de aranceles, reforma tributaria y liberalización de precios).

A pesar de los relativamente pocos datos disponibles, se intenta modelar la demanda de dinero con un carácter exploratorio. La demanda estimada satisface

test de estabilidad, de constancia de parámetros en el tiempo y de innovación en los errores. De este modo, la demanda estimada puede ser utilizada para el diseño de política monetaria.

La especificación dinámica corresponde a una forma de corrección de errores que es apropiada para describir procesos de ajuste complejos. Con respecto a esta metodología, se siguió el enfoque de econometría dinámica o inglesa (Hendry y

otros). El enfoque es ir de lo general a lo particular, desde procesos sobreparametrizados hasta procesos más simples y parsimoniosos.

En este enfoque no se imponen a priori especificaciones dinámicas arbitrarias6. La dinámica está determinada por los datos. En este contexto, el enfoque de cointegración es importante porque provee una descripción de las

relaciones de largo plazo entre las variables, donde los signos pueden ser sugeridos a priori por la teoría económica. La especificación dinámica no se puede derivar de la teoría sin una especificación de las leyes de movimiento de las variables de estado

que enfrentan los agentes en su proceso de maximización intertemporal. La modelación de econometría dinámica permite identificar los elementos de una regla

de decisión.

Se estimó la demanda de dinero en moneda nacional, M1 (circulante más depósitos). La hipótesis es que esta demanda está cointegrada con el volumen real

de transacciones (aproximada por el índice del PBI real mensual) y con un costo de oportunidad de mantener dinero (aproximada por la tasa de interés pasiva en

moneda extranjera). Esta especificación ha sido la preferida en términos de su estabilidad7.

En el Anexo I aparece el análisis de la estacionariedad de las series. Se ha

trabajado con la hipótesis mantenida que los saldos reales, MI real, cointegran con el nivel del producto real y la tasa de interés en moneda extranjera.

6 Como por ejemplo, correcciones de Autocorrelación tipo Cochrane-Orcutt y polinomios de rezagos distribuidos

7 Se han utilizado varios agregados monetarios, pero: 1) para fines de política monetaria no basta hallar una

demanda de dinero estable para algún agregado monetario, sino que pueda definitivamente controlar ese

agregado, y 2) otros agregados no mostraron buenos resultados estadísticos.

CUADERNOS DE ECONOMÍA N°97

3.1. Comportamiento de largo plazo

La regresión estática de cointegración Engle-Granger se muestra en el Cuadro 3.1:

CUADRO 3.1 ECUACION DE COINTEGRACION VARIABLE DEPENDIENTE: LM1R

1991-01 - 1994-07

Variable Coeficiente Desv. Est. Valor t Significancia

C -2.4726353 0.7034701 -3.5149117 0.0011 LY 0.6629408 0.1427309 4.6446888 0.0000 RME -6.3550416 1.0339905 -6.1461317 0.0000

R-ajust 0.674033 Error Est. Reg. 0.073

Durbin-Watson 1.156590 Error Est. Var. Dep. 0.128 F 44.423720 Prob (F) 0.000

El estadístico de Durbin-Watson sugiere el rechazo de la hipótesis nula de ausencia

de cointegración. Para 50 observaciones, Engle y Yoo (1987) proveen un valor de 0.78. Con los test de cointegración propuestos por Engle y Granger (1987) usando los estadísticos de Dickey-Fuller se rechaza la nula de no cointegración según los

valores de Mackinnon (1990). El estadístico DF, de -3,93, no permite rechazar la nula de ausencia de cointegración al 10 por ciento8.

En el caso de tres variables es posible la existencia de más de un vector de cointegración. En tal caso, el procedimiento de Engle y Granger puede producir resultados contradictorios. Para analizar con mayor profundidad la cointegración de

estas series se aplica el procedimiento basado en Johansen (1988) y Johansen y Juselius (1988) (ver anexo II).

Los resultados de los test de cointegración muestran que existe un vector de

cointegración entre la demanda de dinero real, el producto real y la tasa de interés en moneda extranjera. El valor menor a la unidad del coeficiente del producto real

se puede deber a la fuerte presencia de dolarización en la economía peruana. Dicho fenómeno también explica la significancia de la tasa de interés en dólares en la ecuación de demanda.

3.2. Dinámica de corto plazo

Para la obtención de un modelo de corrección de errores se emplea el procedimiento "de lo general a lo particular" de la econometría dinámica o inglesa.

Se utilizó el vector cointegrador hallado en la ecuación estática y una variable dummy para los meses de julio (fiestas patrias) y diciembre (navidad) en los cuales se observa aumentos estacionales en la demanda de dinero (y en el comportamiento

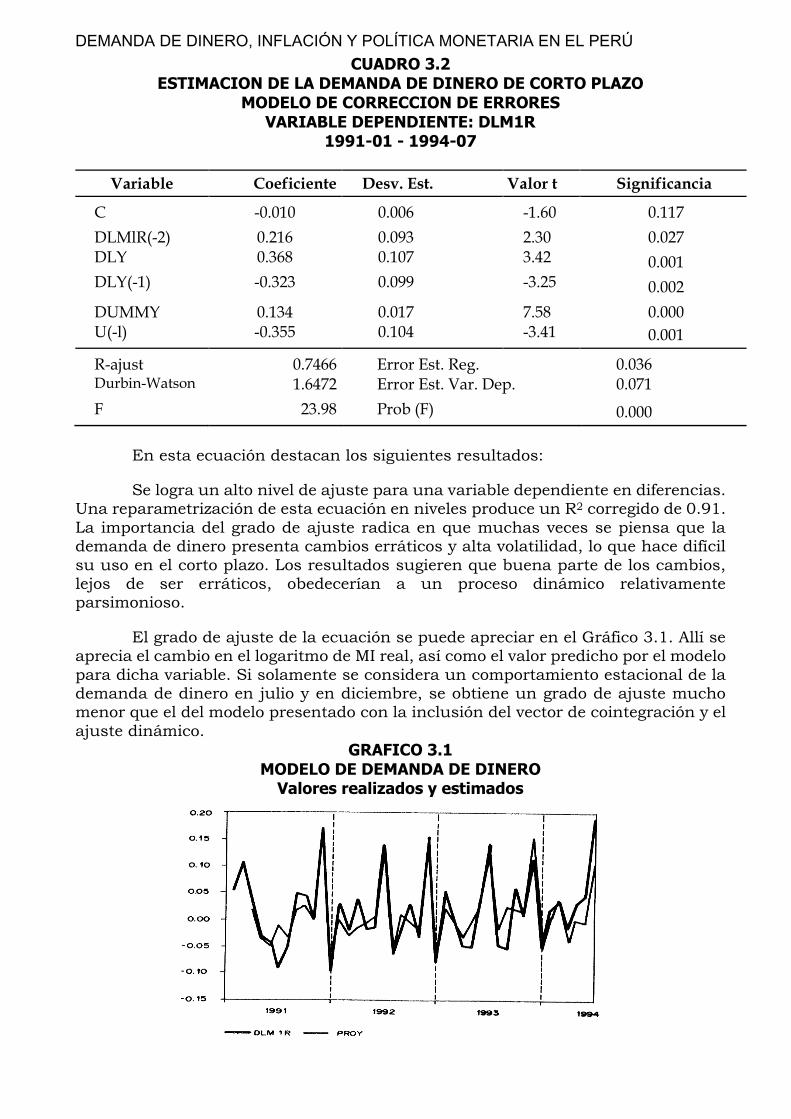

del Banco Central). El modelo ganador se presenta en el Cuadro 3.2.

8 Se usó solamente el test Dickey-Fuller y no el Dickey-Fuller Aumentado debido a la ausencia de patrones

autorregresivos de orden mayor en la serie. Si esto es así, entonces, no hace falta introducir rezagos para el

test DF. Para ello se aplicó el test LM para verificar la ausencia de autocorrelación en los residuos.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

CUADRO 3.2 ESTIMACION DE LA DEMANDA DE DINERO DE CORTO PLAZO

MODELO DE CORRECCION DE ERRORES VARIABLE DEPENDIENTE: DLM1R

1991-01 - 1994-07

Variable Coeficiente Desv. Est. Valor t Significancia

C -0.010 0.006 -1.60 0.117

DLMlR(-2) 0.216 0.093 2.30 0.027 DLY 0.368 0.107 3.42 0.001 DLY(-1) -0.323 0.099 -3.25 0.002

DUMMY 0.134 0.017 7.58 0.000 U(-l) -0.355 0.104 -3.41 0.001

R-ajust 0.7466 Error Est. Reg. 0.036 Durbin-Watson 1.6472 Error Est. Var. Dep. 0.071

F 23.98 Prob (F) 0.000

En esta ecuación destacan los siguientes resultados:

Se logra un alto nivel de ajuste para una variable dependiente en diferencias. Una reparametrización de esta ecuación en niveles produce un R2 corregido de 0.91.

La importancia del grado de ajuste radica en que muchas veces se piensa que la demanda de dinero presenta cambios erráticos y alta volatilidad, lo que hace difícil

su uso en el corto plazo. Los resultados sugieren que buena parte de los cambios, lejos de ser erráticos, obedecerían a un proceso dinámico relativamente parsimonioso.

El grado de ajuste de la ecuación se puede apreciar en el Gráfico 3.1. Allí se aprecia el cambio en el logaritmo de MI real, así como el valor predicho por el modelo

para dicha variable. Si solamente se considera un comportamiento estacional de la demanda de dinero en julio y en diciembre, se obtiene un grado de ajuste mucho menor que el del modelo presentado con la inclusión del vector de cointegración y el

ajuste dinámico.

GRAFICO 3.1 MODELO DE DEMANDA DE DINERO

Valores realizados y estimados

CUADERNOS DE ECONOMÍA N°97

La alta significancia de las variables explicativas. El análisis de los errores

presentado más adelante muestra que no se puede rechazar la hipótesis que estos son innovaciones normales, con lo que los test t miden apropiadamente la

significancia estadística de los coeficientes.

El término de corrección de errores tiene el signo correcto y es significativo al 1 por ciento y más, lo que confirma la hipótesis de cointegración. Desviaciones

del equilibrio en la demanda de dinero respecto de sus determinantes se tienden a corregir en el largo plazo. Este largo plazo "teórico" es, según los resultados, cercano

a seis meses. El coeficiente de corrección de errores es de 0.35, lo que implica que los desequilibrios se corrigen en un 35 por ciento en cada período.

3.3. Evaluación econométrica del modelo estimado

En esta sección sometemos a la ecuación estimada a una batería de test. El

hecho de que el modelo pase satisfactoriamente estos test no es casual, ya que siguió un proceso de reducción y reparametrización que no fue arbitrario, sino que se

sometió a cada nueva ecuación a tal batería de test.

1) Test a los residuos

Los errores del modelo estimado pueden ser descritos como innovaciones

normales idénticamente distribuidas. Esta afirmación es consistente con los test que se presentan en el Cuadro 3.3.

CUADRO 3.3 TEST DE CORRELACION SERIAL LM

1 rezago 3 rezagos 5 rezagos 8 rezagos

Estadístico F 0.64495 0.42639 0.38814 0.60601

Prob. F 0.42770 0.73550 0.85280 0.76440 Obs.*R cuadrado 0.76677 1.58514 2.50892 6.28638

Prob. Obs.*R cuad. 0.38120 0.66280 0.77520 0.61520

TestARCH

Estadístico F 0.00016 0.11698 0.38383 0.35355

Prob. F 0.98990 0.94950 0.85570 0.93430 Obs.*R cuadrado 0.00017 0.38932 2.17245 3.59419

Prob. Obs.*R cuad. 0.98960 0.94240 0.82480 0.89890

Test de Normalidad de los Residuos (Jarque-Bera)

Jargue-Bera 0.682347 Prob. 0.71093 Skewness -0.300619 Kurtosis 3.218907

Pasemos a analizar la afirmación de que los errores son innovaciones

normales idénticamente distribuidas:

Para que sean innovaciones, es necesario que los errores no estén

correlacionados. Es decir, que no se pueda proyectar los errores usando los errores pasados ni las variables explicativas. Ello implica que la especificación dinámica del modelo es adecuada. Los resultados del test LM no permiten el rechazo de la nula

de no correlación residual (para correlaciones de orden 1, 3, 5 y 8).

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

Para la normalidad se aplicó el test de Jarque-Bera. Los resultados no

permiten rechazar la nula de que los errores son normales, con un alto grado de confianza. En muestras pequeñas como la nuestra el supuesto de normalidad es

importante, ya que permite un alto grado de confianza en los test t.

Para el caso de la distribución idéntica, se verificó la constancia de la varianza de los residuos bajo la posibilidad de un patrón heterocedástico condicional

autorregresivo (ARCH). Este test fue rechazado también con un alto grado de confianza, lo que indica que los outliers son poco frecuentes.

2) Estabilidad estructural

Para probar la estabilidad estructural del modelo, se usaron los errores recursivos en el test de CUSUM cuadrado y el estadístico obtenido graficado dentro

de una banda de valores críticos del 5 por ciento (ver Gráfico 3.2). El resultado de este test es favorable al modelo, ya que en ningún caso se puede rechazar la hipótesis nula de estabilidad estructural al 5 por ciento. Vale decir, es posible

proseguir bajo el supuesto de que el modelo es estable. Sin embargo, este test debe ser complementado con test de estabilidad para cada uno de los parámetros

estimados en el modelo, pues un CUSUM cuadrado relativamente estable puede coexistir -sobre todo en muestras pequeñas- con algún parámetro inestable en la ecuación estimada.

GRAFICO 3.2 MODELO DE DEMANDA DE DINERO Test de Estabilidad de Parámetros

3) Constancia de parámetros y exogeneidad débil

El requisito básico para hacer inferencias con respecto a la variable dependiente condicional en las variables del lado derecho de la ecuación, es la

exogeneidad débil. Para determinar si una variable es exógena en sentido débil en una ecuación, es necesario efectuar un test de constancia del parámetro correspondiente a dicha variable. Este test procede estimando el modelo en forma

recursiva y para cada observación calcula el parámetro estimado junto con un intervalo de confianza de dos desviaciones estándar. Los gráficos del 3.3 al 3.6

resumen los resultados de aplicar este procedimiento para DLM1R(-2), DLY, DLY(-

CUADERNOS DE ECONOMÍA N°97

1) y U(-1). Es importante tener en cuenta dos criterios básicos9: primero, que el

estimador final del parámetro caiga dentro de todas las bandas anteriormente estimadas, y segundo, que la desviación estándar asociada al parámetro estimado

caiga a lo largo del tiempo. Atendiendo a estos criterios se observa que todos los coeficientes considerados pasan dicha prueba. En consecuencia, se puede mantener la hipótesis de exogeneidad débil de los regresores de la ecuación.

GRÁFICO 3.3

MODELO DE DEMANDA DE DINERO Test de exogeneidad débil de DLM1R(-2)

GRÁFICO 3.4 MODELO DE DEMANDA DE DINERO Test de exogeneidad débil de DLY

GRAFICO 3.5 MODELO DE DEMANDA DE DINERO

Test de Exogeneidad débil de DLY(-1)

GRAFICO 3.6 MODELO DE DEMANDA DE DINERO Test de Exogeneidad débil de U(-1)

9 Un tercer criterio difícil de chequear por simple inspección es que los cambios que se observen al interior de

la recursión no exhiban tendencia determinística predecible.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

4) Exogeneidad fuerte y superexogeneidad

Si bien es cierto los test de constancia de parámetros permiten proceder con

ejercicios estáticos de inferencia, no resultan suficientes para asegurar que se puedan hacer ejercicios de inferencia más exigentes como pueden ser los de simulación dinámica (proyección de los futuros valores de la variable dependiente

con base a proyecciones futuras de variables en el lado derecho) o los de simulación contrafactual (simulación de lo que ocurriría si se cambiaran las políticas o procesos

que gobiernan a los regresores). El primer tipo de ejercicios requiere que la variable endógena no cause en el sentido de Granger a las variables del lado derecho de la ecuación. Cuando se verifica la ausencia de causalidad de Granger en esa dirección

junto con exogeneidad débil se dice que el regresor en cuestión satisface "exogeneidad fuerte" en la ecuación.

Por otro lado, los ejercicios de simulación contrafactual requieren que el

regresor satisfaga exogeneidad débil en la ecuación en cuestión y que ello ocurra en un período en el cual el proceso estocástico que gobierna al regresor haya

experimentado quiebres estructurales. Cuando esta última condición se cumple se dice que el regresor satisface "superexogeneidad" en la ecuación. Este concepto está relacionado con el hecho de que todo proceso estocástico conjunto puede ser

representado por un proceso condicional por otro marginal. El enfoque de econometría dinámica se basa en la idea de que en un mundo inestable puede encontrarse un proceso condicional estable, aislando toda la inestabilidad en el

componente marginal. Los test de exogeneidad débil y superexogeneidad apuntan a verificar ello.

Con respecto a la exogeneidad fuerte, desafortunadamente no puede rechazarse la hipótesis de que la variación en el producto real no sea causada por la variación del dinero real. Este resultado sugiere que esta variable explicativa no

es exógena fuerte10.

También se hizo un test para la superexogeneidad. Se encontró un proceso

marginal simple para DLY (variación en el producto). No se observó al interior de la muestra un quiebre en el proceso marginal de DLY, por lo que la superexogeneidad de DLY en la ecuación de demanda de dinero no está asegurada.

3.4. Dinero y precios (¿Es la inflación un fenómeno puramente monetario?)

En un ya clásico trabajo, Hendry y Ericsson (1991) evalúan un modelo empírico de demanda de dinero para el Reino Unido desarrollado por M. Friedman

y A. Schwartz (1982). Los resultados muestran que dicha demanda tiene una especificación equivocada y existe la posibilidad de llegar a un mejor modelo.

Usando procedimientos recursivos, Hendry y Ericsson (H y E) obtienen un modelo de corrección de errores dinámico, constante y con mejor ajuste que el de Friedman y Schwartz (F y S). Asimismo, los resultados de pruebas de exogeneidad

para el modelo de demanda de dinero de H y E implican que es un modelo interpretable como un modelo de dinero y no de precios, ya que su constancia se

mantiene condicionalmente sólo sobre los precios contemporáneos.

10 Un análisis más riguroso de la prueba de causalidad de Granger requeriría la utilización de un criterio

estadístico (como el de Akaike) para determinar el número de rezagos óptimo. Sin embargo, la relativa

robustez de los resultados ante los diferentes números de rezagos empleados permite aceptarlos sin

problemas.

CUADERNOS DE ECONOMÍA N°97

Uno de los problemas que cabe destacar de este debate es el tratamiento de

ecuaciones econométricas como ecuaciones algebraicas tan común entre la mayoría de macroeconomistas. Si bien algebraicamente se puede invertir una ecuación, no

siempre se puede hacer lo mismo con ecuaciones econométricas. Ello es así porque estas últimas son estimaciones condicionales en algunas variables exógenas débiles, las que no necesariamente aparecen en la estimación econométrica de la ecuación

invertida.

En los últimos años han continuado las investigaciones en la línea de H y E

y han decaído aquellas en la línea de F y S.

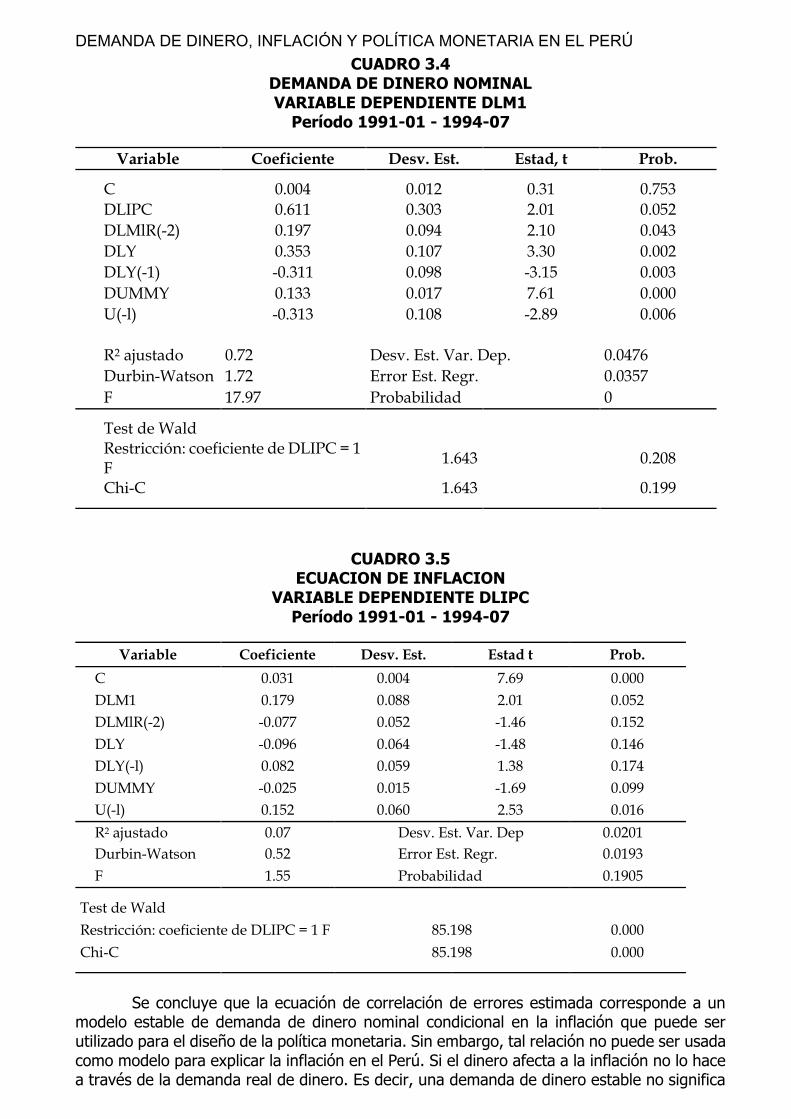

La ecuación de demanda de dinero presentada en el cuadro 3.2 tiene como variable dependiente la cantidad de dinero real. En principio, esto podría

interpretarse como una ecuación para la cantidad nominal de dinero condicional en la inflación y las demás variables que determinan la demanda real de dinero, o como una ecuación para la inflación condicional en la tasa de variación de la cantidad

nominal de dinero y las demás variables ya mencionadas.

Una manera de determinar si la ecuación de corrección de errores estimada

(Cuadro 3.2) corresponde a una demanda de dinero nominal o a una ecuación de precios es haciendo dos regresiones adicionales, descomponiendo la variación en la cantidad de dinero real (DLM1R) en la variación de la cantidad de dinero nominal

(DLM1) y en la variación de los precios (DLP). En una primera regresión se endogeniza la variación de la cantidad de dinero nominal contra las variables de lado derecho de la ecuación de corrección de errores más la tasa de inflación. En una

segunda regresión se endogeniza la variación de precios contra las variables del lado derecho de la ecuación de corrección de errores más la variación de la cantidad de

dinero.

Si la ecuación de demanda de dinero estimada corresponde a una ecuación de demanda de dinero condicional en precios y no a una ecuación de inflación

condicional en dinero, el coeficiente de la inflación en la primera regresión no debe ser significativamente distinto de uno y los coeficientes de los demás regresores no

deben tener cambios significativos. Mientras que si corresponde a una ecuación de precios, entonces el coeficiente asociado a los cambios en el dinero nominal no debiera ser distinto de uno y el resto de los coeficientes quedar inalterado, excepto

por el cambio de signo.

Los resultados de ambas regresiones son concluyentes y se muestran en los cuadros 3.4 y 3.5. En la primera regresión, los coeficientes no se alteran respecto a

los del Cuadro 3.2 y el coeficiente de la variación de precios (0.61) no permite el rechazo de la restricción de ser igual a 1, usando el test de Wald.

En cambio, en la segunda regresión (Cuadro 3.5) se observa que el coeficiente asociado a los cambios en el dinero es distinto de uno (ver test Wald para la restricción de que el coeficiente es igual a uno, rechazado al 99% y más). Asimismo,

los otros coeficientes pierden significancia estadística, el R2 se reduce drásticamente, existe autocorrelación y la ecuación misma no tiene significancia

estadística.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

CUADRO 3.4 DEMANDA DE DINERO NOMINAL VARIABLE DEPENDIENTE DLM1

Período 1991-01 - 1994-07

Variable Coeficiente Desv. Est. Estad, t Prob.

C 0.004 0.012 0.31 0.753

DLIPC 0.611 0.303 2.01 0.052

DLMlR(-2) 0.197 0.094 2.10 0.043

DLY 0.353 0.107 3.30 0.002

DLY(-1) -0.311 0.098 -3.15 0.003

DUMMY 0.133 0.017 7.61 0.000

U(-l) -0.313 0.108 -2.89 0.006

R2 ajustado 0.72 Desv. Est. Var. Dep. 0.0476

Durbin-Watson 1.72 Error Est. Regr. 0.0357

F 17.97 Probabilidad 0

Test de Wald

Restricción: coeficiente de DLIPC = 1 F

1.643 0.208

Chi-C 1.643 0.199

CUADRO 3.5 ECUACION DE INFLACION

VARIABLE DEPENDIENTE DLIPC Período 1991-01 - 1994-07

Variable Coeficiente Desv. Est. Estad t Prob.

C 0.031 0.004 7.69 0.000

DLM1 0.179 0.088 2.01 0.052

DLMlR(-2) -0.077 0.052 -1.46 0.152

DLY -0.096 0.064 -1.48 0.146

DLY(-l) 0.082 0.059 1.38 0.174

DUMMY -0.025 0.015 -1.69 0.099

U(-l) 0.152 0.060 2.53 0.016

R2 ajustado 0.07 Desv. Est. Var. Dep 0.0201

Durbin-Watson 0.52 Error Est. Regr. 0.0193

F 1.55 Probabilidad 0.1905

Test de Wald

Restricción: coeficiente de DLIPC = 1 F 85.198 0.000

Chi-C 85.198 0.000

Se concluye que la ecuación de correlación de errores estimada corresponde a un modelo estable de demanda de dinero nominal condicional en la inflación que puede ser utilizado para el diseño de la política monetaria. Sin embargo, tal relación no puede ser usada como modelo para explicar la inflación en el Perú. Si el dinero afecta a la inflación no lo hace a través de la demanda real de dinero. Es decir, una demanda de dinero estable no significa

CUADERNOS DE ECONOMÍA N°97

necesariamente que la inflación sea un fenómeno exclusivamente monetario. Estos resultados son totalmente consistentes con los encontrados en otros países11.

Sin embargo, se piensa que en el largo plazo la inflación viene dada por el exceso del crecimiento del dinero por encima del crecimiento de la producción. Para que esta afirmación sea cierta se requiere que la velocidad sea estacionaria. De este modo, dada la tasa de crecimiento del producto, los cambios en la cantidad de dinero terminarán afectando el nivel de precios.

Desde otra perspectiva, para mostrar empíricamente que el dinero afecta a los precios, es necesario un análisis de cointegración que muestre estos resultados, sin usar necesariamente una demanda de dinero estable. Este análisis se hace en la siguiente sección.

3.5. Hacia un modelo de inflación para el Perú

En esta sección, se presenta la estimación de un modelo de inflación para el

Perú entre enero de 1991 y junio de 1994. El carácter exploratorio de esta sección apunta a esclarecer el rol de variables adicionales a los agregados monetarios en la determinación de los niveles inflacionarios. En particular, se incide en el papel del

mercado cambiario en una economía dolarizada como la peruana, que se ha caracterizado en los últimos años por continuos influjos de capitales que han

contribuido a una permanente apreciación real del tipo de cambio, hecho que sería un factor explicativo importante de la desinflación reciente, además de la conocida disciplina fiscal y monetaria aplicada por las actuales autoridades de política

económica.

Se buscó la cointegración del nivel de precios con algún agregado monetario

y con el tipo de cambio. Sin embargo, ni la cantidad de dinero M1, ni la base monetaria, ni la liquidez del sistema bancario resultaron apropiadas para tal objetivo. Únicamente se encontró cointegración entre el nivel de precios (LIPC), el

tipo de cambio (LTCBP) y el circulante (LCIRC), componente de la cantidad de dinero M112. En los gráficos 2.3 y 2.4 se pueden apreciar las tendencias de largo plazo de estas series.

Los resultados de la regresión de la ecuación de cointegración o de largo plazo se muestran en el Cuadro 3.6.

Un primer elemento a favor de la hipótesis de cointegración lo ofrece el hecho de que el estadístico Durbin-Watson igual a 1.28 está muy por encima de los valores críticos (CRDW) estimados por Engle y Yoo (1987), aunque para mayores tamaños

muéstrales. Usando los estadísticos de Dickey-Fuller se rechaza la hipótesis nula de no cointegración según los valores de Mackinnon (1990). El estadístico DF, de -4.39,

no permite rechazar la hipótesis nula de ausencia de cointegración al 5 por ciento13. Al igual que en el caso de la demanda de dinero, para analizar con mayor profundidad la cointegración de estas series se aplica el procedimiento basado en

Johansen (1988) y Johansen y Juselius (1988) (ver Anexo II).

11 Al respecto, ver Ahumada (1992), Apt y Quiroz (1993), Johansen y Juselius (1990) y Hendry y Ericsson

(1991).

12 En la sección 3 se mostró que estas series son integradas de orden uno.

13 Se usó solamente el test Dickey-Fuller y no el Dickey- Fuller Aumentado, siguiendo el mismo criterio que

se usa en el análisis de la demanda real de dinero.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

CUADRO 3.6 MINIMOS CUADRADOS ORDINARIOS VARIABLE DEPENDENDIENTE: LIPC

Variable Coeficiente Estad, t Sig. 2 colas

C 3.1913588 8.9695456 0.0000

LC3RC 0.5264242 9.3743104 0.0000 LTCBP 0.3652269 5.2242672 0.0000

R2 0.991896 Estadístico F 2386.864

R2 ajustado 0.991481 Prob. (estadístico F) 0.000000 Estad. D-W 1.288259

Hasta aquí se ha verificado la hipótesis de cointegración entre el nivel de precios, el circulante y el tipo de cambio. Esto quiere decir que existe una relación de equilibrio de largo plazo entre estas tres variables, lo que estaría demostrando

que en una economía abierta y dolarizada como la peruana el funcionamiento del mercado monetario no basta para explicar el nivel de precios, pues el mercado

cambiarlo cumple también un rol importante.

El siguiente paso consistió en postular un modelo dinámico de correlación de errores con la diferencia logarítmica del nivel de precios (DLIPC) en el lado

derecho, como función de un número amplio de rezagos de las diferencias logarítmicas del nivel de precios, el circulante (DLCIRC) y el tipo de cambio (DLTCBP)14, además del término de error de la ecuación de largo plazo (U1) rezagado

un período. Adicionalmente se incorporó una variable dummy (DUM) que tomó el valor uno en aquellos meses de 1991 (enero, junio y julio) y 1992 (febrero y marzo)

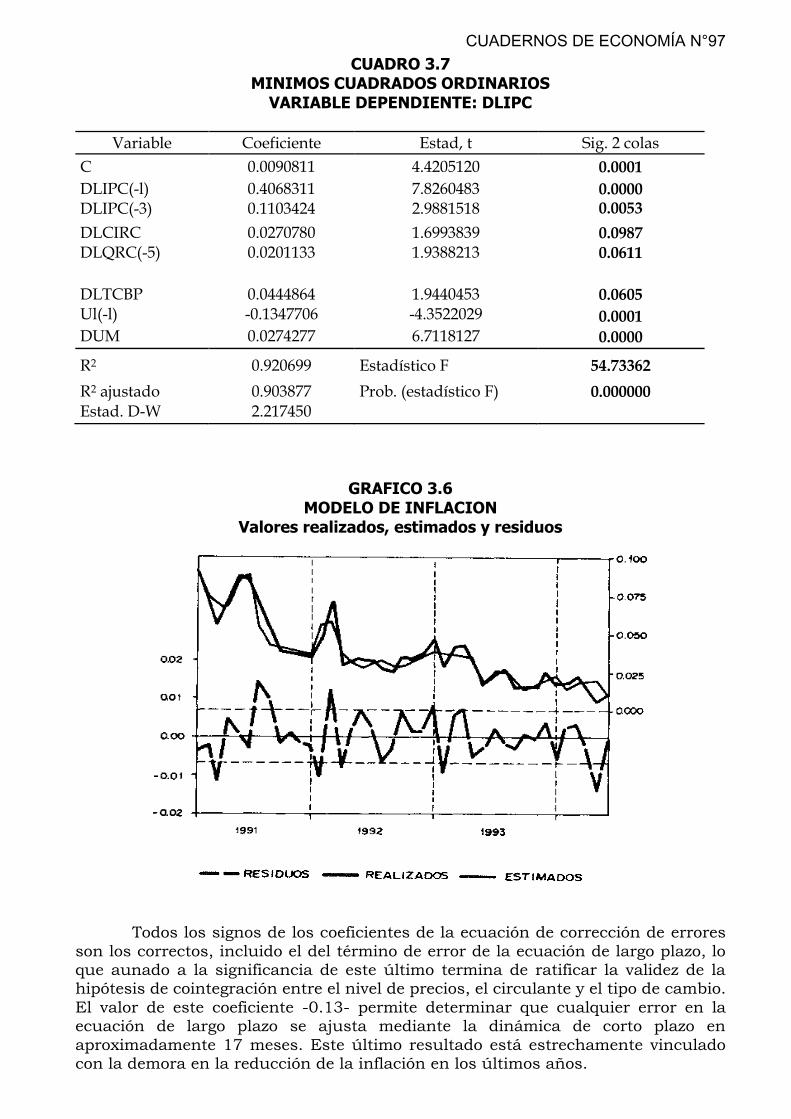

en que la inflación tuvo un carácter atípico. Los resultados de la regresión de este modelo se pueden apreciar en el Cuadro 3.7.

El alto nivel de ajuste reflejado por un R cuadrado ajustado de 0.9 es un

elemento destacable, sobre todo tratándose de un modelo con la variable dependiente en diferencias. Demás está resaltar la altísima significancia de los

estadísticos t y F. El Gráfico 3.7 permite apreciar el poder del modelo estimado para explicar el proceso de reducción de la inflación durante el período 1991-1994.

14 Anteriormente se demostró que estas series son estacionarias.

CUADERNOS DE ECONOMÍA N°97

CUADRO 3.7 MINIMOS CUADRADOS ORDINARIOS

VARIABLE DEPENDIENTE: DLIPC

Variable Coeficiente Estad, t Sig. 2 colas

C 0.0090811 4.4205120 0.0001

DLIPC(-l) 0.4068311 7.8260483 0.0000 DLIPC(-3) 0.1103424 2.9881518 0.0053

DLCIRC 0.0270780 1.6993839 0.0987 DLQRC(-5) 0.0201133 1.9388213 0.0611

DLTCBP 0.0444864 1.9440453 0.0605 Ul(-l) -0.1347706 -4.3522029 0.0001 DUM 0.0274277 6.7118127 0.0000

R2 0.920699 Estadístico F 54.73362

R2 ajustado 0.903877 Prob. (estadístico F) 0.000000 Estad. D-W 2.217450

GRAFICO 3.6 MODELO DE INFLACION

Valores realizados, estimados y residuos

Todos los signos de los coeficientes de la ecuación de corrección de errores

son los correctos, incluido el del término de error de la ecuación de largo plazo, lo que aunado a la significancia de este último termina de ratificar la validez de la hipótesis de cointegración entre el nivel de precios, el circulante y el tipo de cambio.

El valor de este coeficiente -0.13- permite determinar que cualquier error en la ecuación de largo plazo se ajusta mediante la dinámica de corto plazo en

aproximadamente 17 meses. Este último resultado está estrechamente vinculado con la demora en la reducción de la inflación en los últimos años.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

El marco analítico que permite interpretar los resultados obtenidos es aquel

por el cual en una economía abierta la inflación no sólo está determinada por la evolución de la cantidad de dinero, sino también por la evolución del tipo de cambio,

de tal modo que existe una relación de largo plazo entre el nivel de precios, la cantidad de circulante y el tipo de cambio, cuyos desequilibrios se van ajustando parcialmente en el corto plazo. Cabe señalar, sin embargo, que la inflación, además

de estar determinada por los comportamientos monetarios y cambiarios, también podría estarlo por los desequilibrios salariales. Desafortunadamente, la información

disponible sobre sueldos y salarios deja serias dudas sobre su exactitud y confiabilidad, razón por la cual no se ha considerado este último mecanismo a nivel empírico.

El Cuadro 3.8 permite determinar que los residuos del modelo de corrección de errores son efectivamente un ruido blanco, mientras que el estadístico Jarque-Bera igual a 0.058 permite establecer que la hipótesis nula de distribución normal

no se puede rechazar con una confianza de 97 por ciento.

CUADRO 3.8 TEST DE CORRELACION SERIAL LM

1 rezago 3 rezagos 5 rezagos 8 rezagos

Estadístico F 0.60316 0.64129 1.15980 0.83139 Prob. F 0.44310 0.59440 0.35330 0.58360

Obs.*R cuadrado 0.75850 2.47083 7.03449 8.61572

Prob. Obs.*R cuad. 0.38380 0.48060 0.21810 0.37570

Test ARCH

Estadístico F 0.64424 1.32340 1.00734 0.63604

Prob. F 0.42720 0.28280 0.43050 0.73990 Obs.*R cuadrado 0.66684 3.97332 5.17519 5.77260

Prob. Obs.*R cuad. 0.41420 0.26440 0.39490 0.67270

El resultado del test de estabilidad estructural es favorable al modelo, ya que

en ningún caso se puede rechazar la hipótesis nula de estabilidad estructural al 5 por ciento (ver gráfico 3.7).

GRAFICO 3.7 MODELO DE INFLACION

Test de Estabilidad de Parámetros

CUADERNOS DE ECONOMÍA N°97

Atendiendo a los criterios considerados anteriormente, se observó que todos

los coeficientes considerados pasan las pruebas de exogeneidad débil. Con respecto a la exogeneidad fuerte, desafortunadamente no puede rechazarse la hipótesis de

que tanto la variación en el circulante como la devaluación son causadas por la inflación, de donde se tiene que las variables explicativas no son exógenas en sentido fuerte. En lo que se refiere a la superexogeneidad, sólo se registró un quiebre en el

caso del proceso generador de la devaluación, con lo que resulta que sólo esta variable es superexógena.

Finalmente, es necesario señalar que el propósito de esta sección ha sido realizar un primer esbozo de modelo de inflación para el Perú. Evidentemente, muchos otros elementos no han sido tomados en cuenta. En particular, como se ha

hecho mención, no se han considerado aspectos del mercado de trabajo. Sin embargo, estos elementos pueden no ser tan importantes en una economía que no se encuentra en el pleno empleo.

4. La POLÍTICA MONETARIA DURANTE 1991-1994

4.1. La velocidad de circulación

El comportamiento de los distintos agregados monetarios y su utilidad para ser usados como instrumentos de política monetaria usualmente ha sido evaluado mediante la verificación de la estabilidad de los coeficientes de la demanda de dinero

de largo y corto plazo. Otra manera de enfocar el problema es analizar una característica deseable para cualquier agregado monetario: su velocidad de

circulación debe ser estable.

Un modo de ver la estabilidad de la velocidad es analizando si su serie de tiempo es o no estacionaria (i.e. si tiene o no raíz unitaria). Si una serie no es

estacionaria y posee una raíz unitaria, ante un shock ésta puede ser desviada permanentemente, sin mostrar ninguna tendencia a volver a su nivel inicial (la noción misma de tendencia es más difusa).

Según algunos autores, si la velocidad de circulación es no estacionaria, la teoría cuantitativa no sería útil para hacer predicciones de largo plazo de la inflación

ante cambios en los agregados monetarios. Sin embargo, se puede argumentar que aun si la velocidad tiene una serie no estacionaria, ésta podría estar cointegrada con otras variables. De este modo, se tendrían predicciones para la velocidad útiles para

el análisis de la relación entre la inflación (o el producto nominal) y el crecimiento del dinero.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

GRAFICO 4.1 EVOLUCION DE LOS DIFERENTES AGREGADOS MONETARIOS

En el Gráfico 4.1 se muestra la velocidad para la base monetaria, el dinero (circulante más depósitos), la liquidez en moneda nacional y la liquidez total (que incluye cuasidinero en moneda extranjera). Asimismo, en el Cuadro 4.1 se analiza

la presencia de raíz unitaria mediante el test de Dickey-Fuller aumentado (ADF) y el de Durbin-Watson (todas las variables que se usaron para hallar las velocidades están en logaritmos). Para el número de rezagos del ADF se utilizó el criterio de que

los errores no presenten correlación serial.

CUADRO 4.1 ESTAQONARIEDAD DE LAS VELOCIDADES

Período 1991-01 - 1994-07

Velocidades D-W ADF

Base fin de período 0,389 -3.038* Base Prom. del período 0,486 -3.101*

Dinero FP 0,649 -2,352

Liq. MN FP 0,455 -1,758 Liq. MN PP 0,326 -1,639

Liq. Total FP 0,083 -2,213

*Sig. al 5%.

Los resultados para la velocidad de cada uno de los agregados monetarios indican que la hipótesis nula de raíz unitaria es rechazada para la base monetaria,

mientras que no pueden ser rechazadas para el dinero (M1) la liquidez en moneda nacional y la liquidez total.

Estos primeros resultados sugieren que la velocidad de la base monetaria podría ser usada para analizar los efectos de la política monetaria así como para la implementación de la misma. Sin embargo, es posible estimar ecuaciones de

comportamiento para las otras velocidades en diferencias para poder utilizarlas para la formulación de política monetaria en el corto plazo15.

15 Como, por ejemplo, lo muestran Terrones y Nagamine (1993) para el caso de la velocidad de circulación de M1.

Un análisis más detallado de la predictibilidad de las velocidades está fuera del objetivo del presente trabajo.

CUADERNOS DE ECONOMÍA N°97

4.2. El control de los agregados monetarios

Uno de los fundamentos teóricos para el manejo de agregados monetarios es provisto por la teoría cuantitativa del dinero. Para la validez empírica de esta teoría se requiere que la velocidad de circulación sea estable en el largo plazo. Es decir,

ésta puede fluctuar en el corto plazo, pero debe volver a un valor constante en el largo plazo.

El argumento para la conducción de la política monetaria que tenga como instrumento el manejo de las tasas de interés es que la velocidad de circulación tiene mucha variabilidad debido a factores no sistemáticos e impredecibles (inestabilidad

de la demanda de dinero).

Sin embargo, aunque la demanda sea estable y la autoridad monetaria decida usar un agregado monetario como instrumento de la política monetaria, la

autoridad debe establecer el grado de control que ésta posee sobre el agregado en cuestión.

El instrumento de control monetario directo que posee el Banco Central es la tasa de crecimiento de la emisión. Una manera de verificar el grado de control que posee el Banco Central sobre un agregado monetario es mostrar que, dados los

demás instrumentos (encaje, tasas de redescuento, etc.), la tasa de crecimiento de ese agregado monetario usado como instrumento tiene una relación contemporánea uno a uno con la tasa de crecimiento de la emisión16.

Según Rojas (1993), para exhibir evidencia de que el agregado monetario es controlable por parte del Banco Central, en una regresión (en tasas) entre M = m*B,

donde B es la base monetaria y M el agregado en cuestión, se debería obtener un coeficiente de la tasa de emisión de uno, mostrar un poder explicativo razonablemente alto y no presentar correlación serial en sus errores (si no, la

relación habría sido mal especificada). Los resultados son mostrados en el Cuadro 4.2.

CUADRO 4.2 CONTROLABILIDAD DE AGREGADOS MONETARIOS

VARIABLE INDEPENDIENTE: CAMBIO EN BASE MONETARIA (DLBMF) Período 1991-01 - 1994-07

Variable dependiente Coeficiente t F Prob.

(F) R2 DW

Cambio en MI (DLM1) 1.03 5.11 26.14 0.00 0.39 2.35 Cambio en Liq. MN FP (DLLMNF) 0.70 5.65 31.99 0.00 0.44 1.82 Cambio en Liq. MN PP (DLLMNP) 0.53 4.29 18.45 0.00 0.31 1.89

Cambio en Liq. Total (DLLTOT) 0.11 0.75 0.56 0.45 0.01 0.72

Esta primera aproximación muestra convincentemente la posibilidad de

control de los agregados monetarios. El cuadro 4.2 indica, en términos estadísticos, que se tiene un mayor control sobre M1 que sobre la liquidez en moneda nacional. El control sobre la liquidez total (que incluye cuasidinero en moneda extranjera)

aparece totalmente como no significativo (obsérvese la contundencia de los

16 Esta prueba es una ampliación del método propuesto por Rojas (1993). En éste sólo se contrastan las tasas

de crecimiento, perdiendo valiosa información de largo plazo. En el presente trabajo se toma en cuenta la

posibilidad de cointegración, para una mejor especificación.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

estadísticos asociados).

La presentación anterior, basada en Rojas (1992), es sujeto de mejoras

econométricas, como por ejemplo, el uso de modelos de corrección de errores (cointegración), que permiten estimar tanto los parámetros de largo plazo

(elasticidades) como aquellos parámetros de la dinámica de corto plazo. Estas estimaciones se muestran en el Cuadro 4.3.

CUADRO 4.3

CONTROLABILIDAD DE AGREGADOS MONETARIOS EN EL CORTO Y EN EL LARGO PLAZO

VARIABLE INDEPENDIENTE: BASE MONETARIA Período 1991-01 - 1994-07

Variable dependiente MI Liq MN FP Liq MN PP Liq Total

Coef, de largo plazo 1.25 1.27 1.27 1.60 CRDW 0.92 0.38 0.41 0.78

Coef. del término de CE -0.45 -0.14 -0.08 -0.31

Valor t -3.36 -1.82 -1.06 -3.99 Prob(t) 0.00 0.07 0.29 0.00

Coef. de corto plazo 1.03 0.75 0.58 0.14 Valor t 6.23 6.09 4.40 1.07

Prob(t) 0.00 0.00 0.00 0.29

F 23.04 18.59 9.28 8.36

Prob (F) 0.00 0.00 0.00 0.00

R2 Aj 0.52 0.46 0.30 0.26 DW 2.00 1.72 1.81 0.68

Los resultados mostrados en el Cuadro 4.3 refrendan los hallados con el

procedimiento anterior (Cuadro 4.2). Sin embargo, los modelos simples de

corrección de errores presentados recogen la información de largo plazo contenida en los datos. Según el Cuadro 4.3, la base monetaria cointegraría solamente con el dinero (M1), mas no con la liquidez en moneda nacional ni con la liquidez total. Es

notoria la similitud entre los coeficientes de corto plazo entre ambas estrategias de estimación (primera columna del Cuadro 4.2 y sexta fila del Cuadro 4.3). Queda

claro que la autoridad monetaria puede controlar la cantidad de dinero (a diferencia de otros agregados monetarios). Obsérvense, en particular, los coeficientes de la primera columna del Cuadro 4.3. Allí se muestra un coeficiente de elasticidad de

largo plazo de 1.27 y una elasticidad de corto plazo de 1. Asimismo, el coeficiente del término de error (velocidad del ajuste ante un desequilibrio) tiene el signo

correcto y su valor es de 0.45, lo que implica que un cambio permanente en la base monetaria es absorbido casi completamente por la cantidad de dinero en cerca de 4 meses.

4.3. Conclusiones

En esta parte se mostró econométricamente la posibilidad del uso de la velocidad de circulación de la base monetaria para ejercicios de consistencia de

metas monetarias, inflación y crecimiento de la producción. Asimismo, se dejó abierta la posibilidad de modelación de las otras velocidades a pesar de presentar no estacionariedad (muestral).

Por otro lado, se mostró el grado de control de agregados monetarios más

CUADERNOS DE ECONOMÍA N°97

amplios que la base. Los resultados apuntan a favor de la controlabilidad de M1.

Esto último empalma directamente con la ecuación de demanda de dinero estimada en la parte 4, en el sentido de poder usar ambos resultados para el diseño de la

política monetaria.

5. ALGUNAS CONCLUSIONES

Existe consenso en que controlando agregados monetarios se controlan, a la larga, los movimientos en los precios. El punto es que la cantidad de dinero no afecta a los precios exclusivamente a través de la demanda de dinero (un fenómeno

exclusivamente monetario) sino a través de otros mecanismos (en teoría: tipo de cambio, tasa de interés, salarios, etc.). La existencia de una demanda de dinero

estable no indica nada respecto a que la inflación sea o no un fenómeno monetario. Esto es lo que se ha querido mostrar en el trabajo (y cuya evidencia se ha mostrado en otros países).

En cuanto a la existencia de una demanda de dinero estable condicional en precios (como la estimada en el trabajo), no se extrae directamente una recomendación de política monetaria. Esta elección depende de cada economía en

particular (la naturaleza de sus shocks) y de los objetivos de la política económica (alterar el ciclo, la tasa de inflación, el tipo de cambio, etc.). Sólo se ha intentado

mostrar que dicha función existe y es estable y podría ser utilizada por los hacedores de política en la programación monetaria.

Los resultados hallados a lo largo del trabajo permiten afirmar lo siguiente:

Existe una demanda de dinero nacional (MI) real estable. Esta demanda es interpretable como una demanda de dinero nominal condicional en los

precios.

A pesar de la existencia de esta demanda de dinero, se mostró que la inflación no es exclusivamente un fenómeno monetario. Es decir, no es explicada

solamente por un desequilibrio en el mercado monetario.

Lamentablemente, las variables explicativas no son exógenas fuertes para poder hacer simulaciones dinámicas. Sin embargo, se puede hacer inferencia

estadística (simulación estática) período a período para evaluar la marcha de la política monetaria.

En cuanto a la elección del agregado monetario, se deben tener en cuenta tres condiciones básicas: estabilidad, predictibilidad y controlabilidad. Lamentablemente, la superexogeneidad no pudo ser verificada debido a que

no hubo quiebres en los procesos marginales que gobiernan a las exógenas. Sin embargo, tampoco se puede afirmar que no sean superexógenas.

Se estimó un modelo plausible para la inflación, el cual sugiere un ajuste

relativamente lento de la inflación ante cambios persistentes en el circulante y el tipo de cambio (17 meses). Esto último es consistente con la evolución

de la inflación, los agregados monetarios y en el tipo de cambio observada en los últimos años.

Un agregado controlable, además de la base monetaria, sería la cantidad de

dinero. Este último resultado, junto con la demanda de dinero presentada, podrían permitir un diseño y manejo adecuado de las metas cuantitativas

para los agregados monetarios.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

REFERENCIAS

Ahumada, H. (1992), "A Dynamic Model of the Demand for Currency: Argentina 1977-1988". Journal of Policy Modelling, 14(3).

Apt, J. y J. Quiroz (1993), "Una Demanda por Dinero Mensual para Chile: 1983:1 - 1992:8". Revista de Análisis Económico, 7(2).

Campos, A. (1994), "Efectividad de la Política Monetaria en una Economía Dolarizada: Estimación de la Demanda de Soles y la Demanda de Dólares". Moneda, revista del BCRP.

Dancuart, A. (1994), "Apuntes sobre el Manejo Monetario del Banco Central de Reserva del Perú". Moneda, revista del BCRP.

Engle, R.; D. Henry y J-F. Richard (1983): "Exogeneity". Econometrica, N° 51.

Engle, R. y C. Granger (1987), "Co-Integration and Error Correction: Representation, Estimation and Testing". Econometrica, N° 55.

Engle, R. y Byung Sam Yoo (1987), "Forecasting and Testing in Co-Integrated Systems”. Journal of Econometrics, N° 35.

Ericsson, N. (1992), "Cointegration, Exogeneity and Policy Analysis: an overview". Journal of Policy Modelling, 14(3).

Hendry, D. y J-F Richard (1982), "On the Formulation of Empirical Models in Dynamic Econometrics". Journal of Econometrics, N° 20.

Hendry D. y N. Ericsson (1991), "An Econometric Analysis of U.K. Money Demand in ’Monetary Trends in the United States and the United Kingdom' by Milton Friedman and Anna J. Schwartz". American Economic Review, N° 1.

Johansen S. (1988), "Statistical Analysis of Cointegration Vectors", Journal of Economic Dynamics and Control, 12.

Johansen, S. y K. Juselius (1988), "Hypothesis Testing for Co-integration Vectors -with an Application to the Demand for Money in Denmark and Finland". Institute of Mathematical Statistics, University of Copenhagen.

Rojas, P. (1993), "El Dinero como un Objetivo Intermedio de Política Monetaria en Chile: Análisis Empírico". Cuadernos de Economía, N° 90, Pontificia Universidad Católica de Chile.

Friedman, M. y A. Schwartz (1991), "Alternative Approaches to Analyzing Economic Data", en American Economic Review, N° 1.

Terrones, M. y J. Nagamine (1993), "Reorientación de la Política Monetaria en el Perú: Avances y Problemas". Grupo de Análisis para el Desarrollo Económico (GRADE).

Zambrano, M. (1993), "La Inflación y el Programa de Estabilización en el Perú (1990-1993)". Moneda, revista del BCRP.

CUADERNOS DE ECONOMÍA N°97

ANEXO I

Variables relevantes para el análisis

Para el desarrollo del trabajo se utilizaron distintas series mensuales tomadas con el fin de aproximar de la mejor manera las variables incorporadas en

el análisis. Las fuentes estadísticas son las notas semanales del Banco Central de Reserva del Perú.

Como indicador del nivel de precios se ha tomado el Indice de Precios al Consumidor (IPC) de Lima Metropolitana, calculado por el Instituto Nacional de Estadística e Informática. Asimismo, se utiliza el tipo de cambio bancario promedio

de la compraventa, dato promedio del mes (TCBP). Como indicadores de la cantidad de dinero de la economía se emplean los diferentes agregados monetarios

disponibles:

CIRC = Circulante (componente de los pasivos del sistema bancario).

BMF = Base monetaria o emisión primaria, dato de fin de mes.

BMP = Base monetaria o emisión primaria, dato promedio del mes.

M1 = Definición de dinero (CIRC + depósitos a la vista, componentes de los pasivos sistema bancario), dato de fin de mes.

LMMF = Liquidez en moneda nacional del sistema bancario (MI + cuasidinero en moneda nacional), dato de fin de mes.

LMNP = Liquidez en moneda nacional del sistema bancario (MI + cuasidinero en moneda nacional), dado promedio del mes.

LTOT = Liquidez total del sistema bancario (LMNF + cuasidinero en moneda extranjera), dato de fin de mes.

Otras series utilizadas son: el PBI como indicador del nivel de ingreso y la tasa de interés pasiva en moneda extranjera promedio de la banca múltiple (TEPMEX) como indicador del costo de oportunidad de mantener dinero. En este

trabajo se utiliza esta última variable después de probar otras especificaciones teóricas sobre el costo de oportunidad. La evidencia empírica es concluyente, pues sólo el TIPMEX es empíricamente válido.

Para efectos del análisis econométrico todas estas series se trabajan en logaritmos (denotándoselos con una L inicial), salvo TIPMEX, que se ha ajustado

mediante la fórmula (TIPMEX/100)/(1+TIPMEX/100), que se denotaría RME. Como indicadores de las variaciones de estas variables se calculan sus diferencias logarítmicas (denotadas con una D inicial), así por ejemplo, DLIPC es el indicador

de la inflación mensual.

Análisis del orden de integración de las series

Se aplicaron tres test alternativos: el de Durbin-Watson, el de Dickey-Fuller

Aumentado y el de Stock Watson, los cuales proponen como hipótesis nula que las series tienen raíz unitaria (no son estacionarias). En el Cuadro 1.1 se muestra los resultados.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

Los tres test se muestran contundentes para los casos de LM1R y LCIRC,

pues ambas series resultan ser integradas de orden uno. En el caso de LY el estadístico Durbin- Watson no asegura la existencia de raíz unitaria, mientras que

los estadísticos Dickey-Fuller y Stock-Watson sí lo hacen. Como todos los test coinciden en que DLY es estacionaria, concluimos que LY es integrada de orden uno. Según los tres test RME tiene raíz unitaria, pero a diferencia de los otros dos, el

Dickey-Fuller es el único que valida la hipótesis de raíz unitaria en el caso de DRME. En ese caso, también concluimos que RME es integrada de orden uno.

El caso de LIPC es más complicado, porque a pesar de que los tres test aseguran la existencia de raíz unitaria, no se puede extraer una conclusión definitiva sobre DLIPC. Por un lado, el Dickey-Fuller asegura que DLIPC no tiene raíz unitaria,

por otro lado, el Stock- Watson muestra que sí la tiene, mientras que el Durbin-Watson no es concluyente. Apoyados en el Gráfico 3.1 concluimos que a pesar de la tendencia decreciente en la inflación, es de esperar un nivel de convergencia en el

largo plazo, lo que nos permite asumir que LIPC también es integrada de orden uno.

Finalmente, en el caso de LTCBP, si bien es cierto no se pudo hallar una

estructura de rezagos óptima para el Dickey-Fuller, toda la evidencia coincide en señalar que se trata de una serie integrada de orden uno.

CUADERNOS DE ECONOMÍA N°97

CUADRO 1.1 TEST DE RAIZ UNITARIA

Durbin-Watson, Dickey Fuller Aumentado y Stock Watson

Variable Durbin-Watson

(1)

Dickey Fuller Stock - Watson

Sin tendencia (2)

Con tendencia

Rezagos (3)

Valor crítico Sin tendencia (2) Con tendencia Valor crítico

5% 10% 3

rezagos 6

rezagos 3

rezagos 6

rezagos 5% 10%

LM1R 0.009211 -1.7737 0 -2.9358 -2.6058 0.36043 0.95564 -14.1 -11.2

LY 0.552645 -1.8910 0 -2.9320 -2.6039 -7.90542 -9.78228 -14.1 -11.2

RME 0.104406 -2.2293 8 -2.9527 -2.6148 -2.16135 -2.27492 -14.1 -11.2

LIPC 0.009211 -1.5025 1 -3.5189 -3.1898 -2.36299 -2.67212 -21.7 -18.2

LCIRC 0.030017 -2.7061 7 -3.5189 -3.1898 -12.55688 -10.7456 -21.7 -18.2

LTCBP 0.018525 0.9159 12 -3.5614 -3.2138 -1.96072 -2.61955 -21.7 -18.2

DLM1R 2.570475 -8.7443 0 -2.9378 -2.6069 -47.85203 -39.9728 -14.1 -11.2

DLY 1.869147 -6.6443 1 -2.9358 -2.6058 -37.05271 -32.46877 -14.1 -11.2

DRME 1.527690 -1.0307 7 -2.9527 -2.6148 -33.23145 -23.74545 -14.1 -11.2

DLIPC 0.460626 -6.4703 0 -2.9320 -2.6039 -6.68459 -4.24265 -14.1 -11.2

DLCIRC 2.465919 -12.0851 0 -2.9320 -2.6039 -48.96832 -44.60435 -14.1 -11.2

DLTCBP 1.543410 (4) -22.84309 -19.84754 -14.1 -11.2

(1) Corresponde al estadístico Durbin-Watson de una regresión de la variable contra una constante. Una serie no tiene raíz unitaria si este estadístico es

significativamente distinto de cero.

(2) Se especificó la ecuación de raíz unitaria sin tendencia en los casos en que la variable diferenciada no mostró tendencia determinística.

(3) Se utilizó el número de rezagos necesario para eliminar el problema de correlación serial en los errores de esta ecuación. Esto se hizo mediante el test de

multiplicadores de Lagrange (LM).

(4) En el caso de la variable DLTCBP no se pudo obtener una estructura de rezagos que solucionara el problema de autocorrelación en los errores de la ecuación

de raíz unitaria.

DEMANDA DE DINERO, INFLACIÓN Y POLÍTICA MONETARIA EN EL PERÚ

ANEXO II

Enfoque de cointegración de Johansen-Juselius

Un procedimiento de estimación mejorado para verificar la cointegración,

que permite la presencia de más de un vector de cointegración, es propuesto por

Johansen (1988) y Johansen y Juselius (1990). Este método se basa en la

estimación irrestricta de un sistema, parametrizado en términos de niveles y

diferencias. Dichos autores proponen un estadístico de razón de verosimilitud

para verificar el número de vectores de cointegración. La matriz de coeficientes

para los niveles contiene información sobre las relaciones de largo plazo entre las

variables. Como el rango es el número de valores propios distintos de cero en una

ecuación de determinantes relacionada con la estimación de un sistema, el

número de vectores de cointegración es determinado verificando cuántos de los

valores propios son distintos de cero. Los vectores de cointegración (denotados

por β) son un subconjunto de los vectores propios asociados.

a) Modelo de demanda de dinero

Se usó un VAR(4). En el Cuadro II. 1 se muestran los valores propios desde

el más pequeño (cercano a una raíz unitaria) hasta el más grande (más

estacionario) y los estadísticos de razón de verosimilitud basados en los test del

mayor valor propio y la traza. Ambos estadísticos indican que hay un vector de

cointegración. Se rechaza al 95 por ciento la ausencia de un vector cointegración.

Se consideró el caso de presencia de tendencia en las variables y en el proceso

generador de datos.

CUADRO II.1

JOHANSEN-JUSELIUS - TEST DE RATIOS DE VEROSIMILITUD

Valores Propios: 0.44 -*- 0.24 -*- 0.16

Método del valor propio mayor

Nula Alternativa Estadístico 95% 90%

r=0 r = 1 22.65 22.00 19.76

r<=l r = 2 10.74 15.67 13.75

r<=2 r = 3 5.28 9.24 7.52

Método de la Traza

Nula Alternativa Estadístico 95% 90%

r=0 r>= 1 38.67 34.91 32.00

r<=l r>= 2 16.02 19.96 17.85 r<=2 r = 3 5.28 9.24 7.52

CUADERNOS DE ECONOMÍA N°97

El vector de cointegración que se obtiene aplicando el método de Johansen

es el siguiente:

LM1R = -2.7 + 0.69 LY - 6.17 RME

Como se aprecia, dicho vector de cointegración tiene coeficientes muy

parecidos a los obtenidos con la ecuación estática del método de Engle y Granger.

Este resultado es remarcable, dado el pequeño tamaño de la muestra y la gran

variabilidad observada en los datos.

b) Modelo de Inflación

Análogamente, se hizo lo propio con el modelo de inflación, obteniéndose

los siguientes resultados:

CUADRO II.2

JOHANSEN-JUSELLUS - RATIOS DE VEROSIMILITUD

Método del valor propio mayor

Nula Alternativa Estadístico 95% 90%

r=0 r= 1 21.4973 20.9670 18.5980

r<=l r = 2 10.2741 14.0690 12.0710

r<=2 r= 3 2.7098 3.7620 2.6870

Método de la Traza

Nula Alternativa Estadístico 95% 90%

r=0 r >= 1 34.4812 29.6800 26.7850

r<=l r >= 2 12.9839 15.4100 13.3250 r<=2 r= 3 2.7098 3.7620 2.6870

Tanto el método del valor propio mayor como el método de la traza, en este

caso, permiten determinar que el número de vectores cointegrantes es igual a uno.

La estimación aplicando 4 rezagos arroja el siguiente resultado:

LIPC = 0.45659 LCIRC + 0.35572 LTCBP

el cual, al igual que en el caso anterior, es un resultado muy similar al obtenido

siguiendo el enfoque de Engle y Granger.