Ccdi Presentation ITAU BBA 20070528 Eng ONLY

32

INSTITUTIONAL PRESENTATION NEW YORK, MAY of 2007

-

Upload

camargo-correa-desenvolvimento-imobiliario-ccdi -

Category

Business

-

view

357 -

download

0

Transcript of Ccdi Presentation ITAU BBA 20070528 Eng ONLY

INSTITUTIONAL PRESENTATION

NEW YORK, MAY of 2007

2

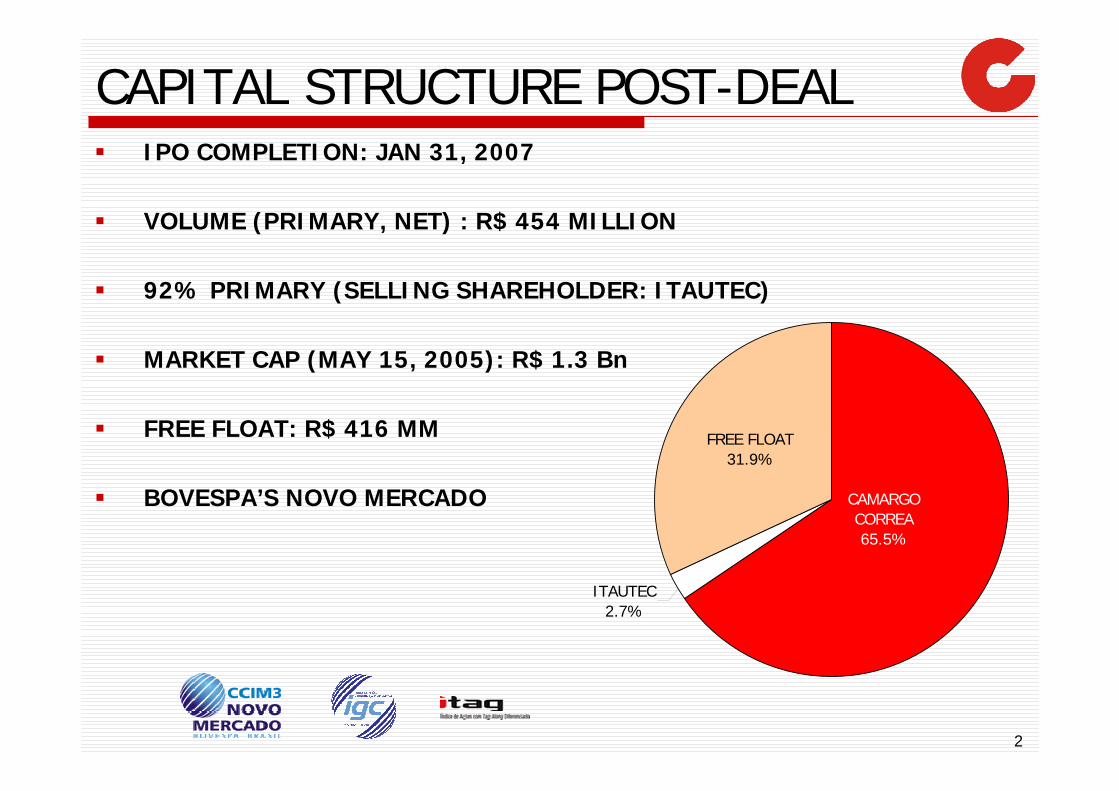

CAPITAL STRUCTURE POST-DEAL

CAMARGO CORREA65.5%

FREE FLOAT31.9%

ITAUTEC2.7%

IPO COMPLETION: JAN 31, 2007

VOLUME (PRIMARY, NET) : R$ 454 MILLION

92% PRIMARY (SELLING SHAREHOLDER: ITAUTEC)

MARKET CAP (MAY 15, 2005): R$ 1.3 Bn

FREE FLOAT: R$ 416 MM

BOVESPA’S NOVO MERCADO

3

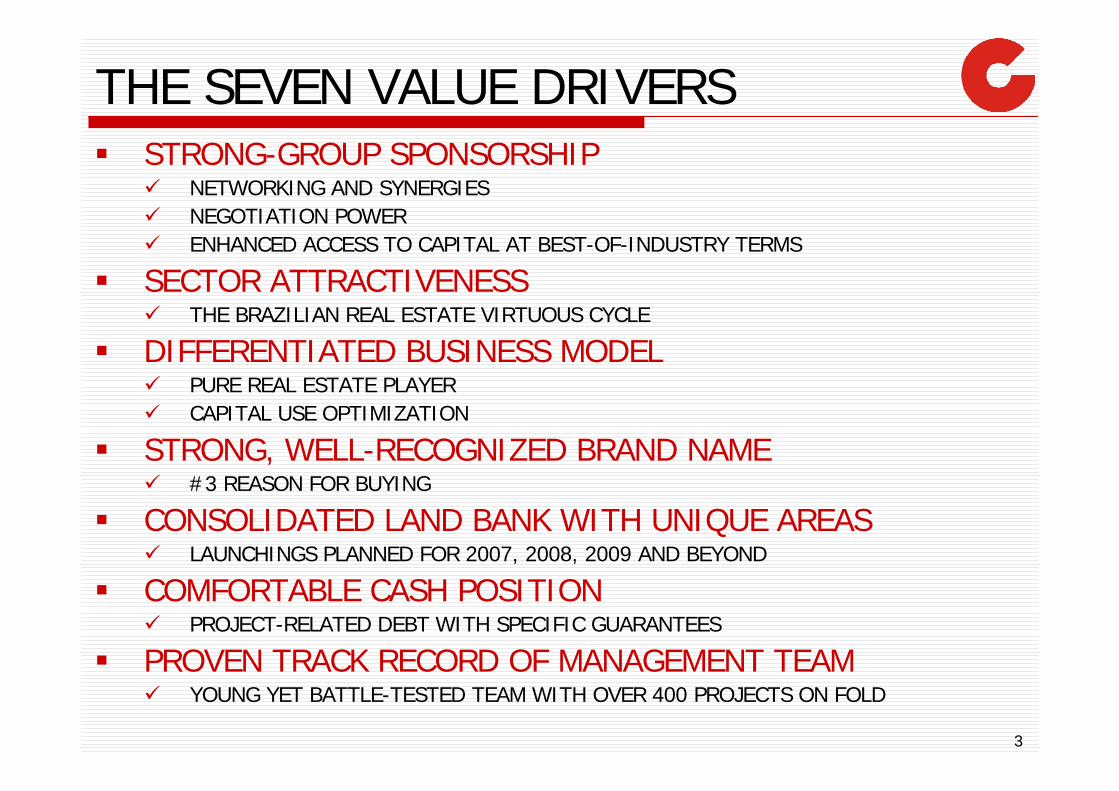

THE SEVEN VALUE DRIVERSSTRONG-GROUP SPONSORSHIP

NETWORKING AND SYNERGIESNEGOTIATION POWERENHANCED ACCESS TO CAPITAL AT BEST-OF-INDUSTRY TERMS

SECTOR ATTRACTIVENESSTHE BRAZILIAN REAL ESTATE VIRTUOUS CYCLE

DIFFERENTIATED BUSINESS MODELPURE REAL ESTATE PLAYERCAPITAL USE OPTIMIZATION

STRONG, WELL-RECOGNIZED BRAND NAME#3 REASON FOR BUYING

CONSOLIDATED LAND BANK WITH UNIQUE AREASLAUNCHINGS PLANNED FOR 2007, 2008, 2009 AND BEYOND

COMFORTABLE CASH POSITIONPROJECT-RELATED DEBT WITH SPECIFIC GUARANTEES

PROVEN TRACK RECORD OF MANAGEMENT TEAMYOUNG YET BATTLE-TESTED TEAM WITH OVER 400 PROJECTS ON FOLD

STRONG GROUP SPONSORSHIP

5

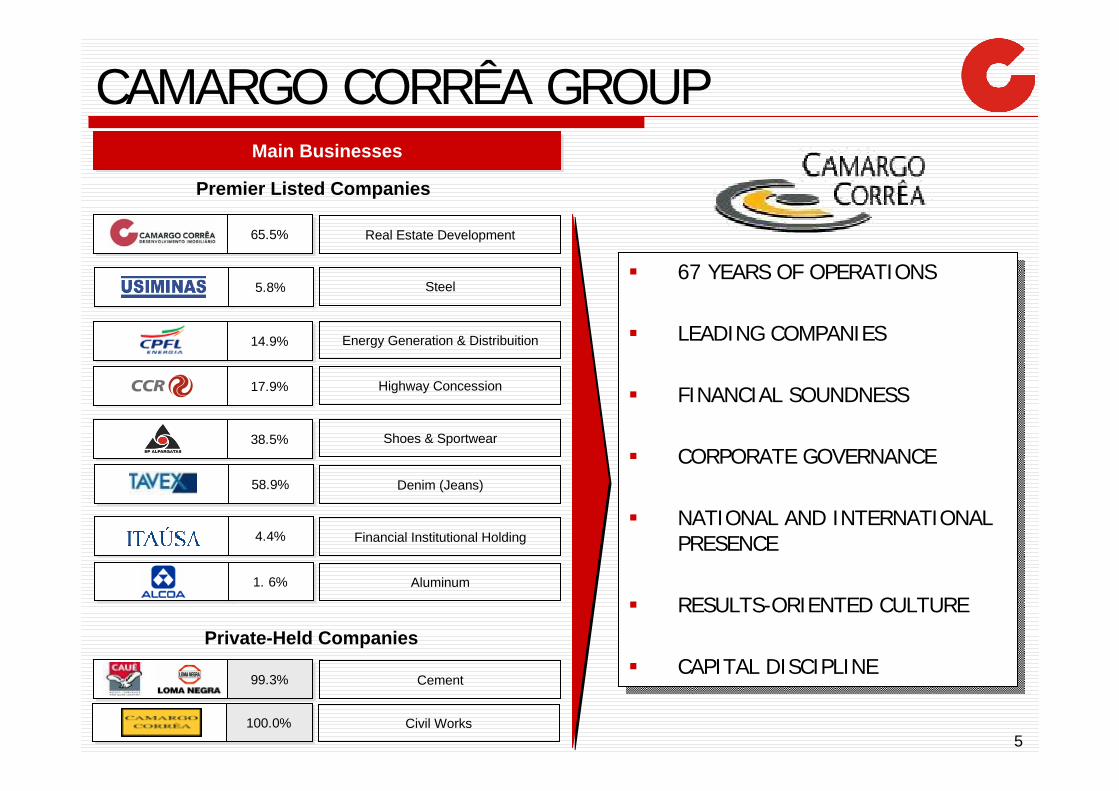

CAMARGO CORRÊA GROUP

4.4%4.4%

1. 6%1. 6%

14.9%14.9%

38.5%38.5%

99.3%99.3%

100.0%100.0%

17.9%17.9%

58.9%58.9%

5.8%5.8%

Main BusinessesMain Businesses

Steel

Energy Generation & Distribuition

Highway Concession

Shoes & Sportwear

Denim (Jeans)

Financial Institutional Holding

Aluminum

Cement

Civil Works

Private-Held Companies

Premier Listed Companies

65.5%65.5% Real Estate Development

67 YEARS OF OPERATIONS

LEADING COMPANIES

FINANCIAL SOUNDNESS

CORPORATE GOVERNANCE

NATIONAL AND INTERNATIONAL PRESENCE

RESULTS-ORIENTED CULTURE

CAPITAL DISCIPLINE

67 YEARS OF OPERATIONS

LEADING COMPANIES

FINANCIAL SOUNDNESS

CORPORATE GOVERNANCE

NATIONAL AND INTERNATIONAL PRESENCE

RESULTS-ORIENTED CULTURE

CAPITAL DISCIPLINE

SECTOR ATTRACTIVENESS

7

SECTOR ATTRACTIVENESSNO CLEAR-CUT MARKET LEADER IN BRAZIL

FRAGMENTED COMPETITION, ESPECIALLY OUTSIDE OF SP AND RJ

DECLINING INTEREST RATES FUEL THE DEMAND FOR CREDIT

INCREASED SAVINGS ACCOUNT BALANCE (LEGAL REQUIREMENTS)HIGHER DISPOSABLE INCOME OF PART OF POPULATION

INTERESTING TO FINANCIERS/BANKSATTRACTIVE SPREADS VIS-À-VIS CROSS-SELL OPPORTUNITIES LONG TERM-RELATIONSHIP WITH PRIME CUSTOMERS

HUGE PENT-UP DEMANDHIGHER NUMBER OF UNITS ON LOWER SOCIAL CLASSESMIDDLE AND UPPER CLASSES: NEW HOMES, BETTER LOCATION, LIVING UPGRADES, RENT SWAP

GOVERNMENT SUPPORTKEY PART OF BRAZIL’S PAC (ECONOMIC ACCELERATION PROGRAM)

8

SECTOR ATTRACTIVENESSCONSOLIDATION POTENTIAL

ONE-PROJECT DEVELOPERSLOCAL AND REGIONAL PLAYERSPARTNERSHIPS AND JOINT-VENTURES

OVERSUPPLY RISKS IN MAIN MARKETSSPECIFICALLY TO CERTAIN REGIONS/NEIGHBORHOODS, TYPES OF PRODUCTS

CONSTRUCTION MATERIALSMAIN PRIME-MATTER SUPPLIERS STILL OPERATING UNDER FULL CAPACITYFINISHING MATERIALS MATERIALLY DIFFER ACCORDING TO PRICE OF PRODUCTIN CASE OF SHORTAGE OF A SPECIFIC ITEM, IMPORTS CAN FILL THE VOID

DIFFERENTIATED BUSINESS MODEL

10

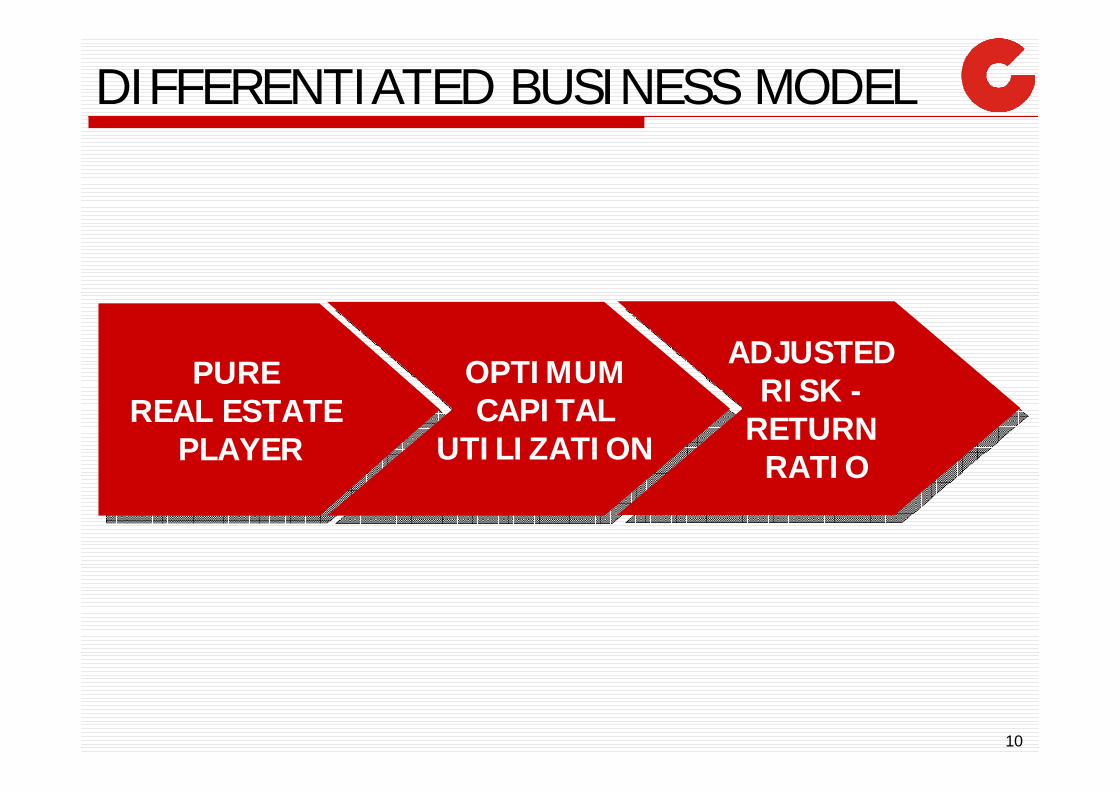

DIFFERENTIATED BUSINESS MODEL

PURE REAL ESTATE

PLAYER

PURE REAL ESTATE

PLAYER

OPTIMUMCAPITAL

UTILIZATION

OPTIMUMCAPITAL

UTILIZATION

ADJUSTEDRISK -

RETURNRATIO

ADJUSTEDRISK -

RETURNRATIO

11

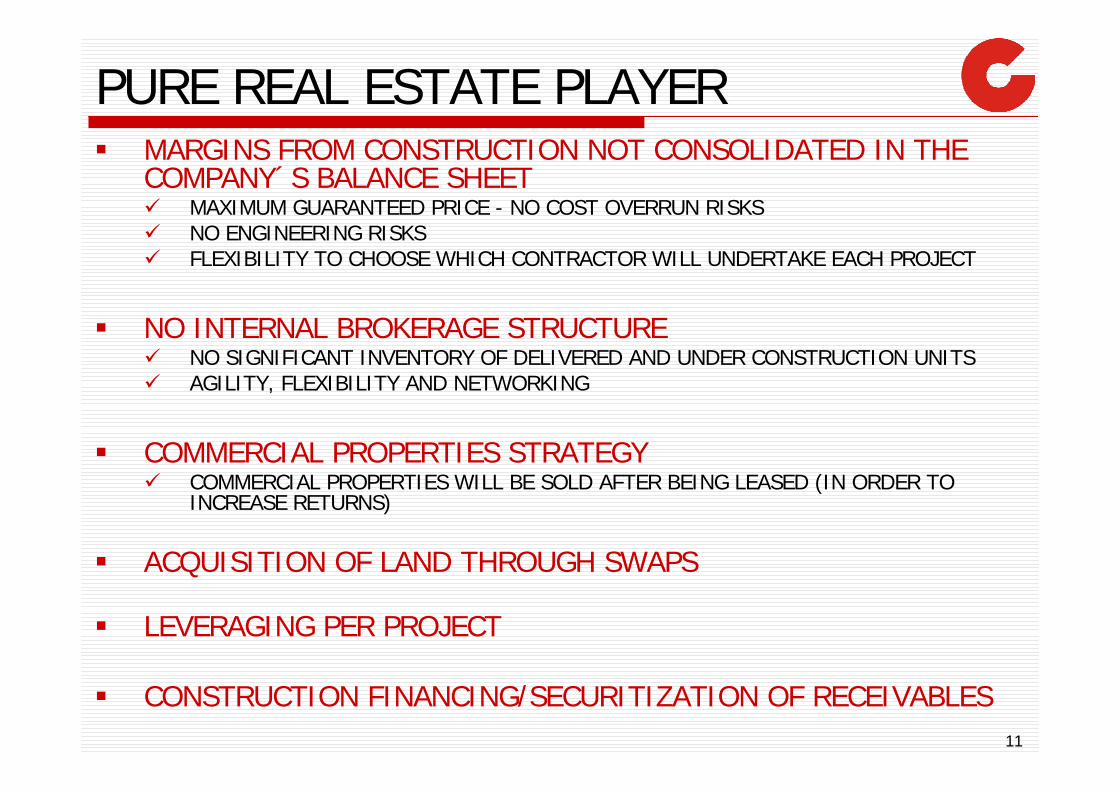

PURE REAL ESTATE PLAYERMARGINS FROM CONSTRUCTION NOT CONSOLIDATED IN THE COMPANY´S BALANCE SHEET

MAXIMUM GUARANTEED PRICE - NO COST OVERRUN RISKSNO ENGINEERING RISKSFLEXIBILITY TO CHOOSE WHICH CONTRACTOR WILL UNDERTAKE EACH PROJECT

NO INTERNAL BROKERAGE STRUCTURENO SIGNIFICANT INVENTORY OF DELIVERED AND UNDER CONSTRUCTION UNITSAGILITY, FLEXIBILITY AND NETWORKING

COMMERCIAL PROPERTIES STRATEGYCOMMERCIAL PROPERTIES WILL BE SOLD AFTER BEING LEASED (IN ORDER TO INCREASE RETURNS)

ACQUISITION OF LAND THROUGH SWAPS

LEVERAGING PER PROJECT

CONSTRUCTION FINANCING/SECURITIZATION OF RECEIVABLES

12

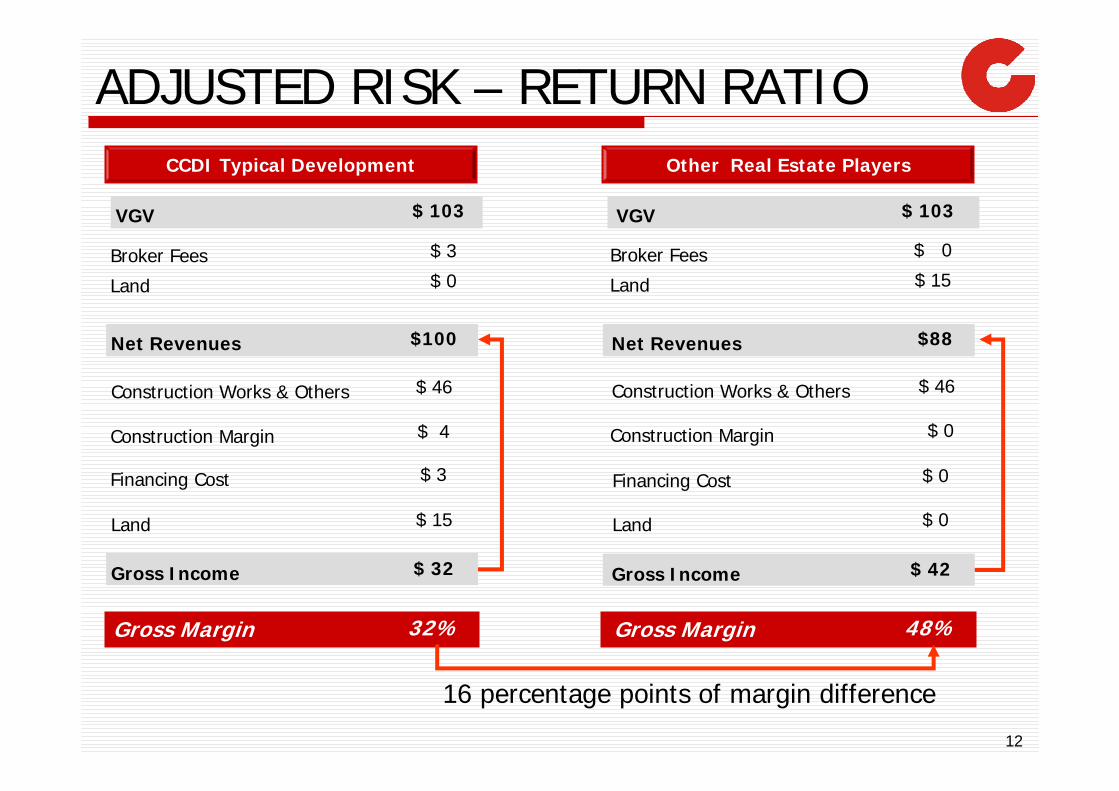

ADJUSTED RISK – RETURN RATIO

Net Revenues $100

Construction Works & Others $ 46

Land $ 15

Gross Income $ 32

CCDI Typical Development

Net Revenues $88

Construction Works & Others $ 46

Gross Income $ 42

16 percentage points of margin difference

Other Real Estate Players

Construction Margin $ 4

VGV $ 103 VGV $ 103

Broker Fees $ 3 Broker Fees $ 0

Financing Cost $ 3 Financing Cost $ 0

Construction Margin $ 0

Land $ 0

Land $ 0 Land $ 15

Gross Margin 32% Gross Margin 48%

STRONG, WELL-RECOGNIZED BRAND NAME

14

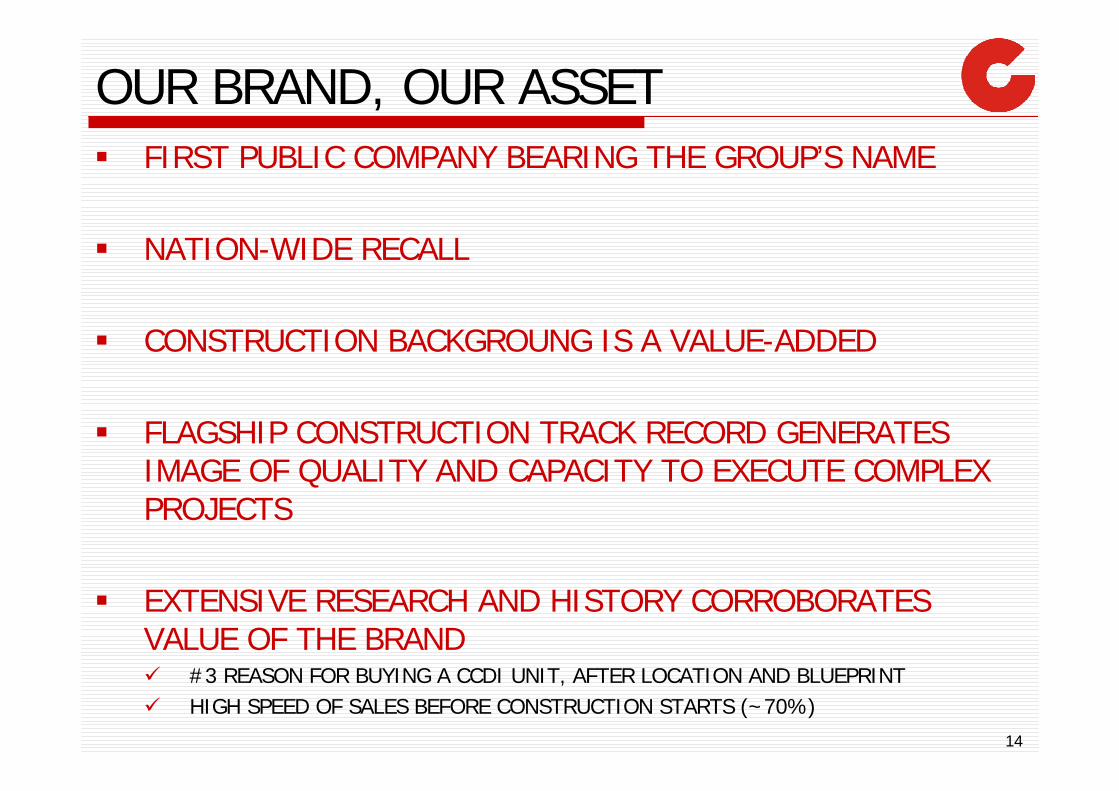

OUR BRAND, OUR ASSETFIRST PUBLIC COMPANY BEARING THE GROUP’S NAME

NATION-WIDE RECALL

CONSTRUCTION BACKGROUNG IS A VALUE-ADDED

FLAGSHIP CONSTRUCTION TRACK RECORD GENERATES IMAGE OF QUALITY AND CAPACITY TO EXECUTE COMPLEX PROJECTS

EXTENSIVE RESEARCH AND HISTORY CORROBORATES VALUE OF THE BRAND

#3 REASON FOR BUYING A CCDI UNIT, AFTER LOCATION AND BLUEPRINTHIGH SPEED OF SALES BEFORE CONSTRUCTION STARTS (~70%)

CONSOLIDATED LAND BANK

16

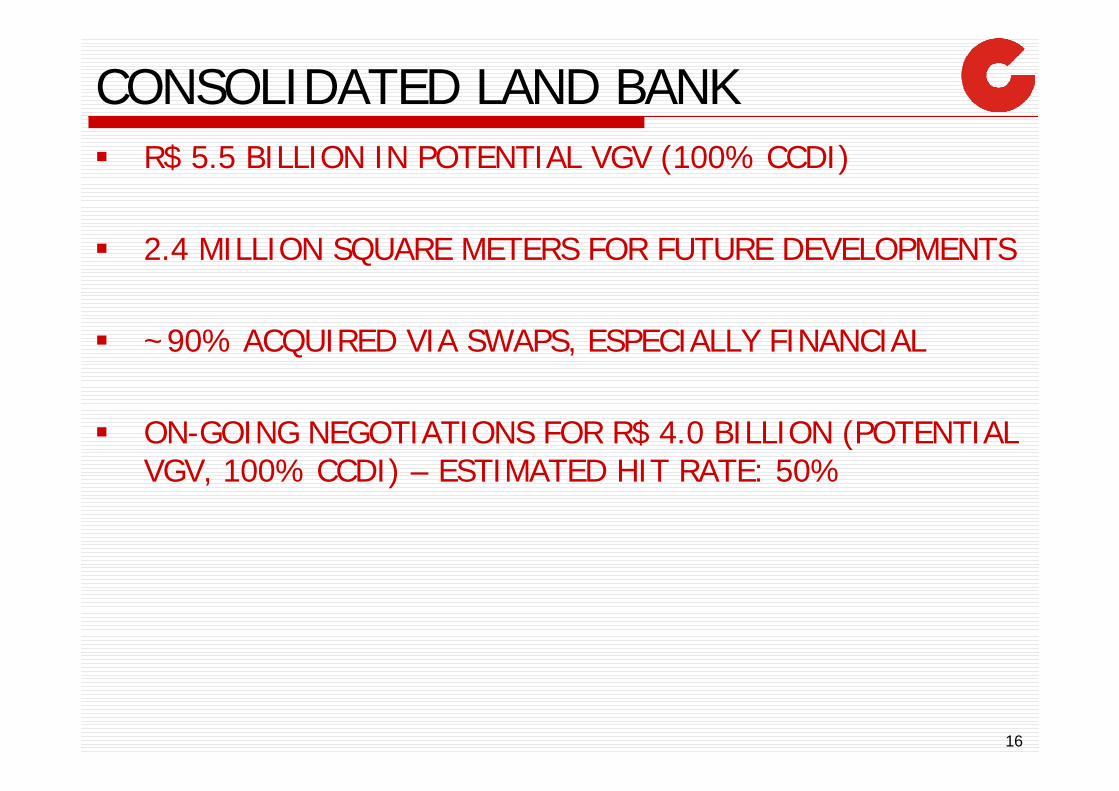

CONSOLIDATED LAND BANKR$ 5.5 BILLION IN POTENTIAL VGV (100% CCDI)

2.4 MILLION SQUARE METERS FOR FUTURE DEVELOPMENTS

~90% ACQUIRED VIA SWAPS, ESPECIALLY FINANCIAL

ON-GOING NEGOTIATIONS FOR R$ 4.0 BILLION (POTENTIAL VGV, 100% CCDI) – ESTIMATED HIT RATE: 50%

17

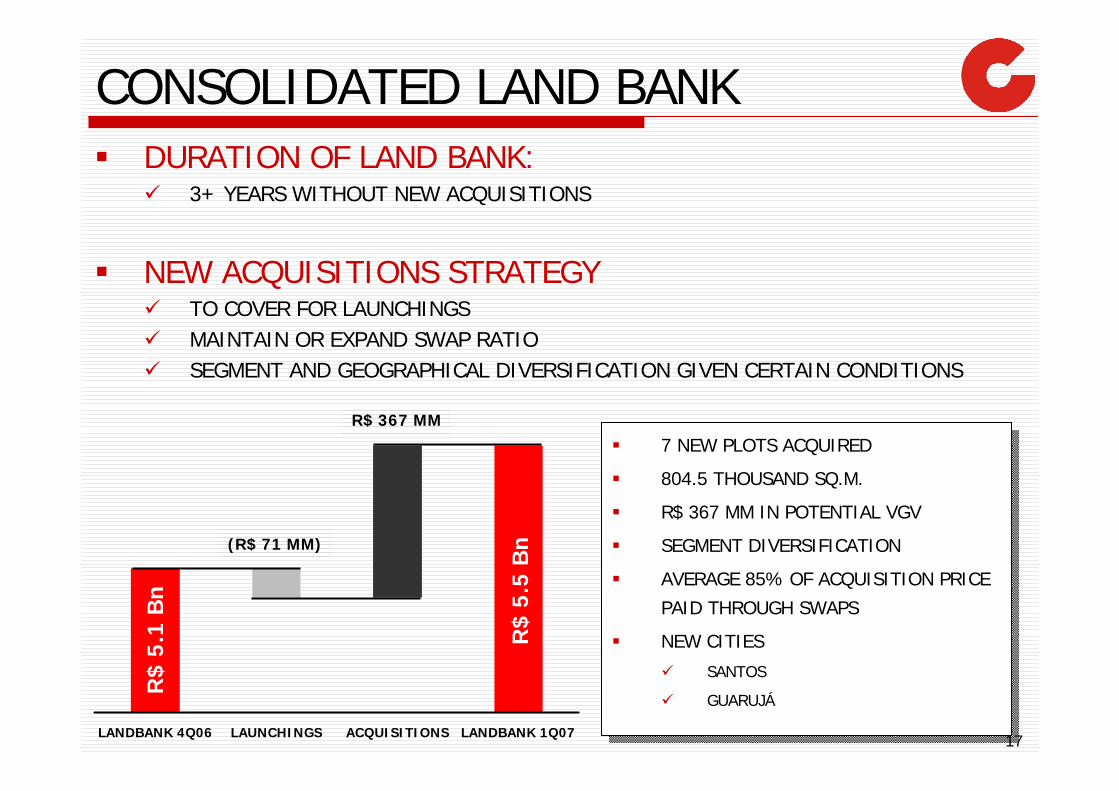

CONSOLIDATED LAND BANKDURATION OF LAND BANK:

3+ YEARS WITHOUT NEW ACQUISITIONS

NEW ACQUISITIONS STRATEGYTO COVER FOR LAUNCHINGSMAINTAIN OR EXPAND SWAP RATIOSEGMENT AND GEOGRAPHICAL DIVERSIFICATION GIVEN CERTAIN CONDITIONS

7 NEW PLOTS ACQUIRED

804.5 THOUSAND SQ.M.

R$ 367 MM IN POTENTIAL VGV

SEGMENT DIVERSIFICATION

AVERAGE 85% OF ACQUISITION PRICE

PAID THROUGH SWAPS

NEW CITIES

SANTOS

GUARUJÁ

7 NEW PLOTS ACQUIRED

804.5 THOUSAND SQ.M.

R$ 367 MM IN POTENTIAL VGV

SEGMENT DIVERSIFICATION

AVERAGE 85% OF ACQUISITION PRICE

PAID THROUGH SWAPS

NEW CITIES

SANTOS

GUARUJÁ

LANDBANK 4Q06 LAUNCHINGS ACQUISITIONS LANDBANK 1Q07

R$

5.1

Bn

R$

5.5

BnR$ 71 MM

R$ 367 MM

(R$ 71 MM)

R$ 367 MM

18

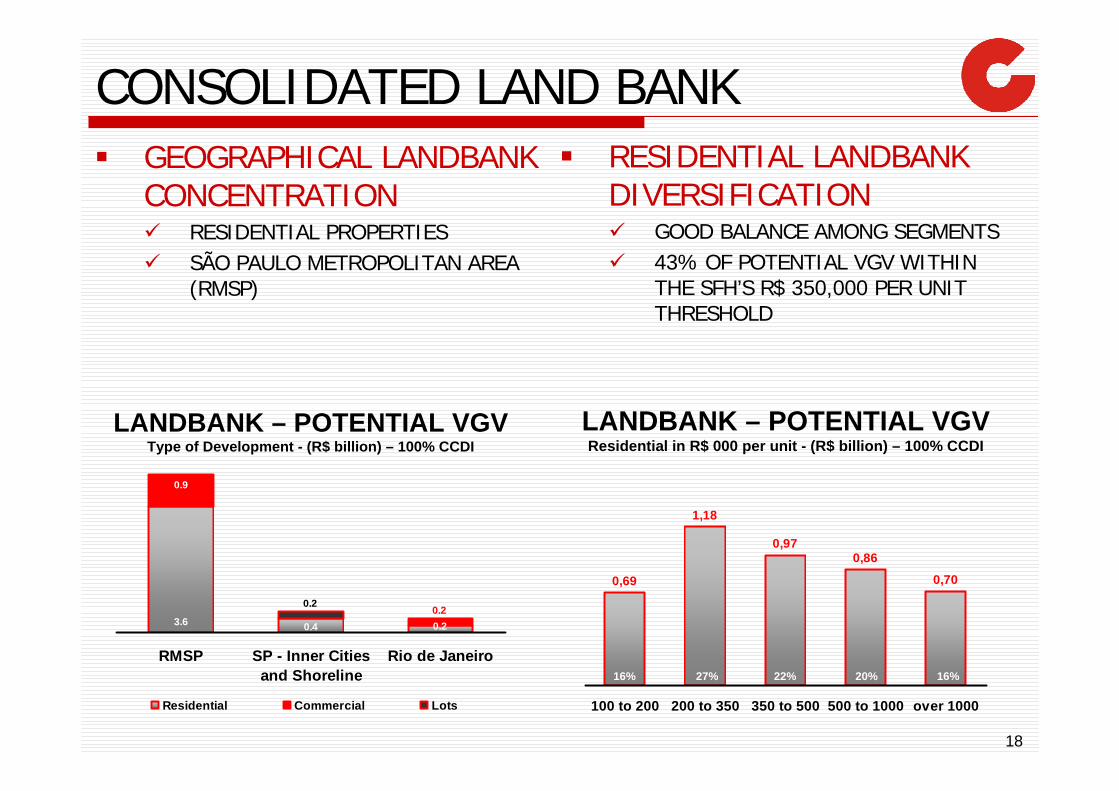

CONSOLIDATED LAND BANKGEOGRAPHICAL LANDBANK CONCENTRATION

RESIDENTIAL PROPERTIESSÃO PAULO METROPOLITAN AREA (RMSP)

3.6

0.9

0.20.40.20.2

RMSP SP - Inner Citiesand Shoreline

Rio de Janeiro

Residential Commercial Lots

LANDBANK – POTENTIAL VGVType of Development - (R$ billion) – 100% CCDI

0,69

1,18

0,970,86

0,70

100 to 200 200 to 350 350 to 500 500 to 1000 over 1000

LANDBANK – POTENTIAL VGVResidential in R$ 000 per unit - (R$ billion) – 100% CCDI

16% 27% 22% 20% 16%

RESIDENTIAL LANDBANK DIVERSIFICATION

GOOD BALANCE AMONG SEGMENTS43% OF POTENTIAL VGV WITHIN THE SFH’S R$ 350,000 PER UNIT THRESHOLD

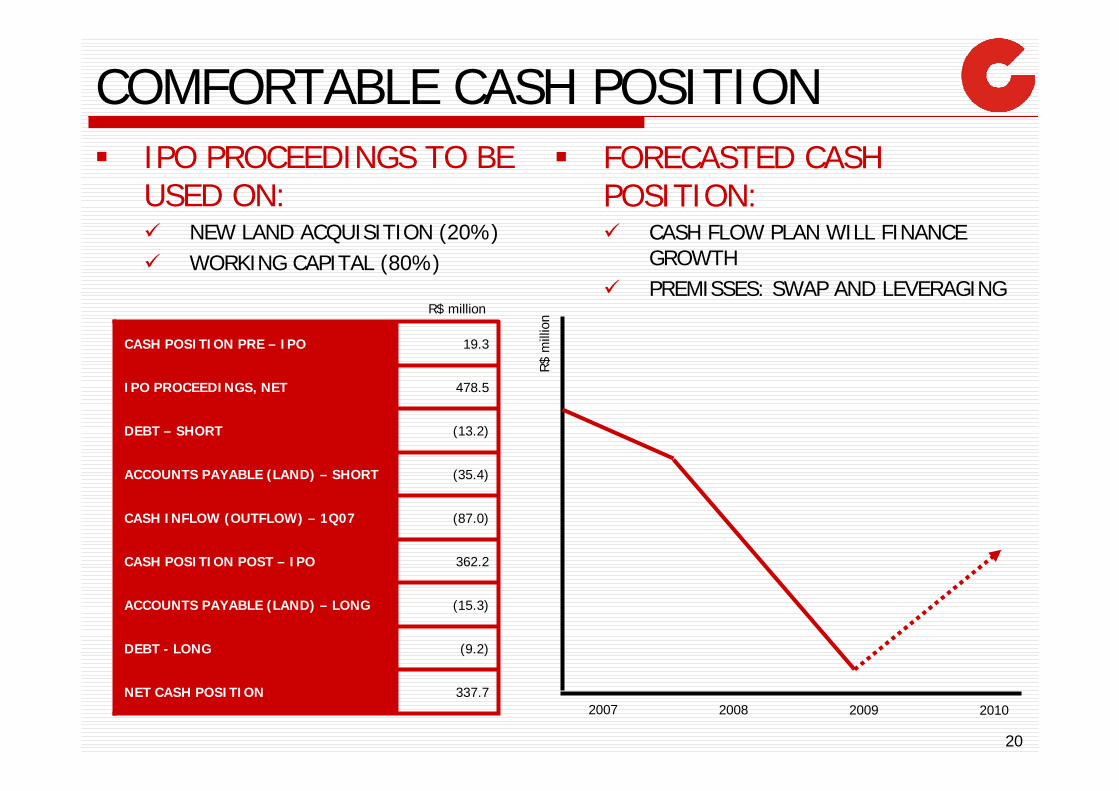

COMFORTABLE CASH POSITION

20

COMFORTABLE CASH POSITION

(15.3)ACCOUNTS PAYABLE (LAND) – LONG

(9.2)DEBT - LONG

337.7NET CASH POSITION

19.3CASH POSITION PRE – IPO

478.5IPO PROCEEDINGS, NET

(13.2)DEBT – SHORT

362.2CASH POSITION POST – IPO

(87.0)CASH INFLOW (OUTFLOW) – 1Q07

(35.4)ACCOUNTS PAYABLE (LAND) – SHORT

R$ million

IPO PROCEEDINGS TO BE USED ON:

NEW LAND ACQUISITION (20%) WORKING CAPITAL (80%)

FORECASTED CASH POSITION:

CASH FLOW PLAN WILL FINANCE GROWTHPREMISSES: SWAP AND LEVERAGING

2007 2008 2009 2010

R$

mill

ion

KEY FIGURES

22

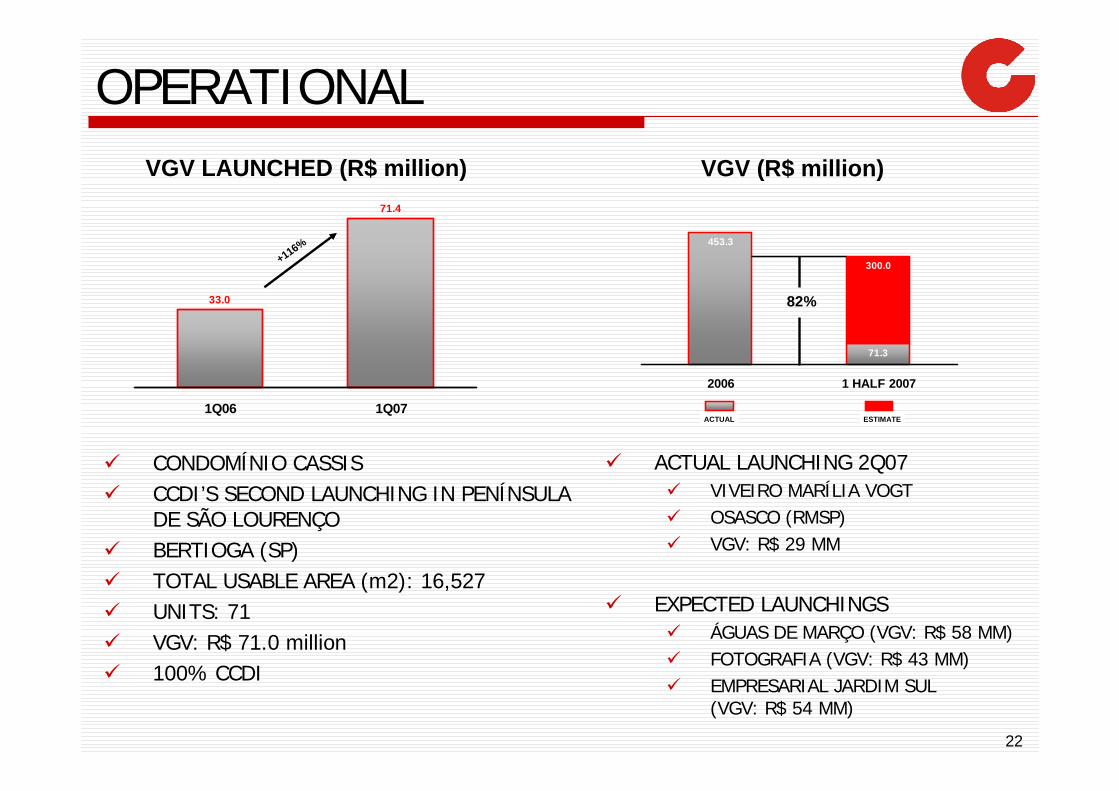

OPERATIONAL

300.0

71.3

453.3

2006 1 HALF 2007

ACTUAL ESTIMATE

82%

VGV (R$ million)

33.0

71.4

1Q06 1Q07

VGV LAUNCHED (R$ million)

+116%

CONDOMÍNIO CASSISCCDI’S SECOND LAUNCHING IN PENÍNSULA DE SÃO LOURENÇOBERTIOGA (SP)TOTAL USABLE AREA (m2): 16,527UNITS: 71VGV: R$ 71.0 million100% CCDI

ACTUAL LAUNCHING 2Q07VIVEIRO MARÍLIA VOGTOSASCO (RMSP)VGV: R$ 29 MM

EXPECTED LAUNCHINGSÁGUAS DE MARÇO (VGV: R$ 58 MM)FOTOGRAFIA (VGV: R$ 43 MM)EMPRESARIAL JARDIM SUL (VGV: R$ 54 MM)

23

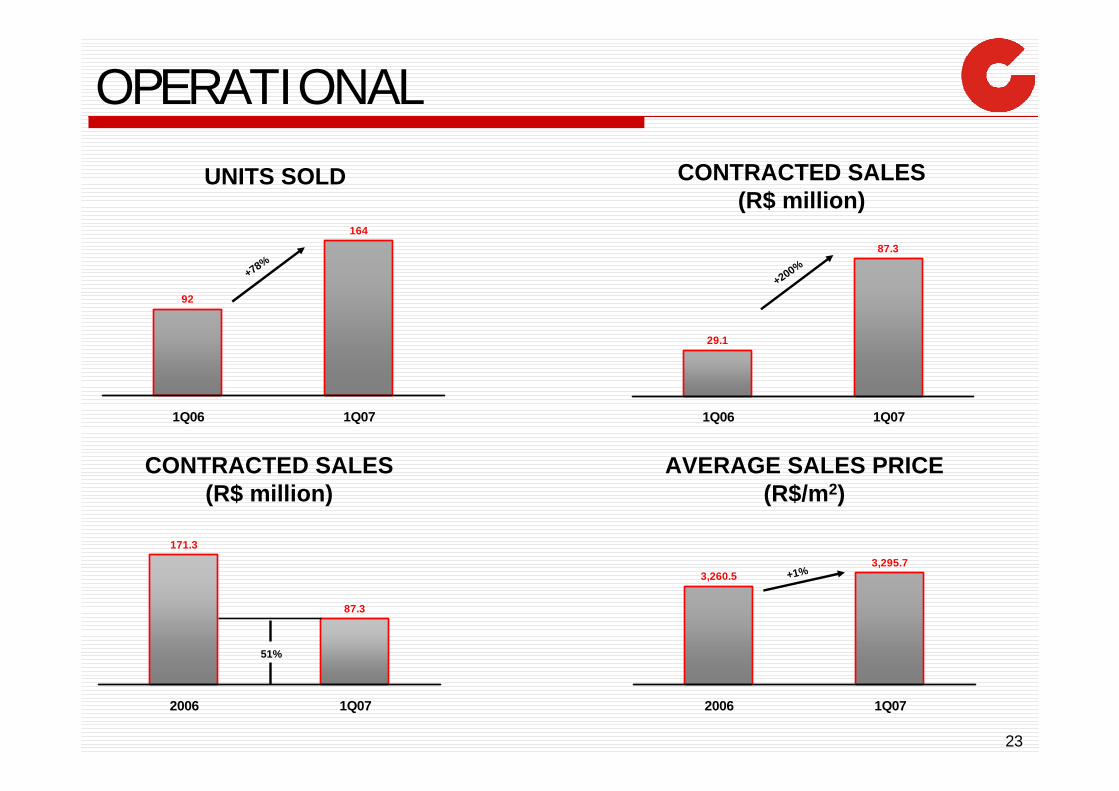

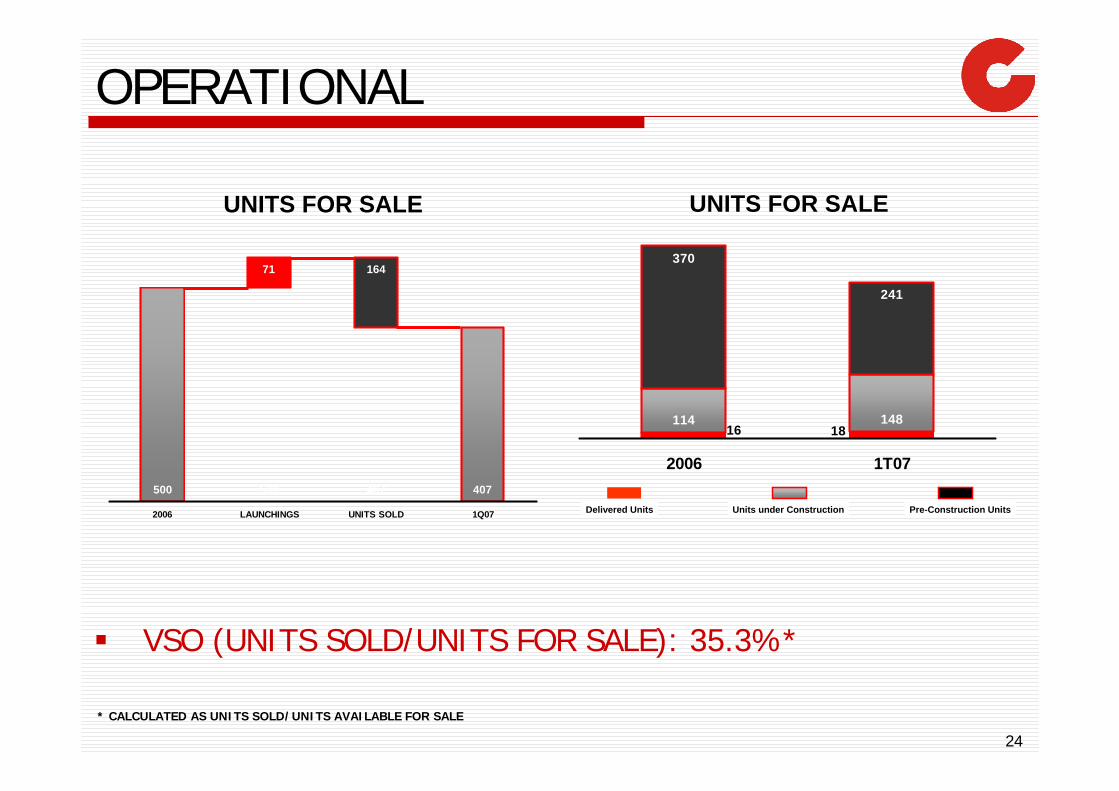

OPERATIONAL

92

164

1Q06 1Q07

UNITS SOLD

+78%

29.1

87.3

1Q06 1Q07

CONTRACTED SALES(R$ million)

+200%

171.3

87.3

2006 1Q07

CONTRACTED SALES(R$ million)

51%

3,260.53,295.7

2006 1Q07

AVERAGE SALES PRICE(R$/m2)

+1%

24

OPERATIONAL

500 500 407 407

71 164

2006 LAUNCHINGS UNITS SOLD 1Q07

UNITS FOR SALE

114 148

370

241

1816

2006 1T07

Delivered Units Units under Construction Pre-Construction Units

UNITS FOR SALE

VSO (UNITS SOLD/UNITS FOR SALE): 35.3%*

* CALCULATED AS UNITS SOLD/UNITS AVAILABLE FOR SALE

25

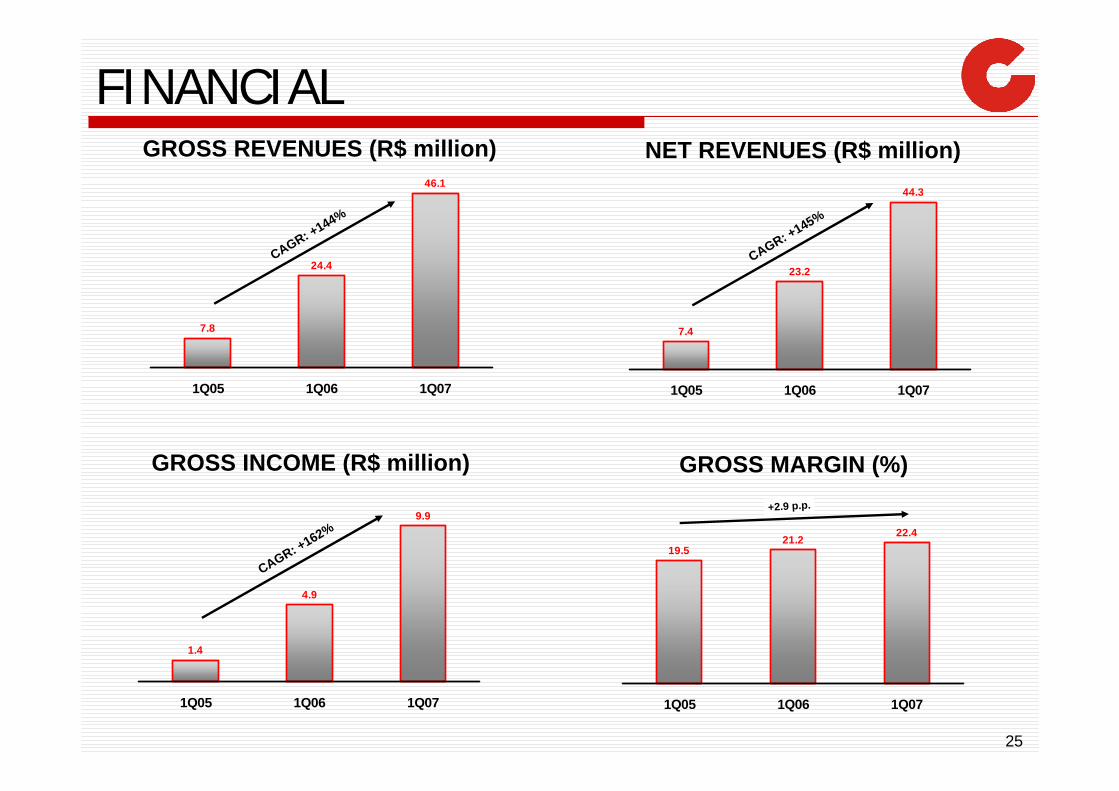

FINANCIAL

7.8

24.4

46.1

1Q05 1Q06 1Q07

CAGR: +144%

GROSS REVENUES (R$ million)

7.4

23.2

44.3

1Q05 1Q06 1Q07

CAGR: +145%

NET REVENUES (R$ million)

1.4

4.9

9.9

1Q05 1Q06 1Q07

GROSS INCOME (R$ million)

CAGR: +162%19.5

21.2 22.4

1Q05 1Q06 1Q07

GROSS MARGIN (%)+2.9 p.p.

26

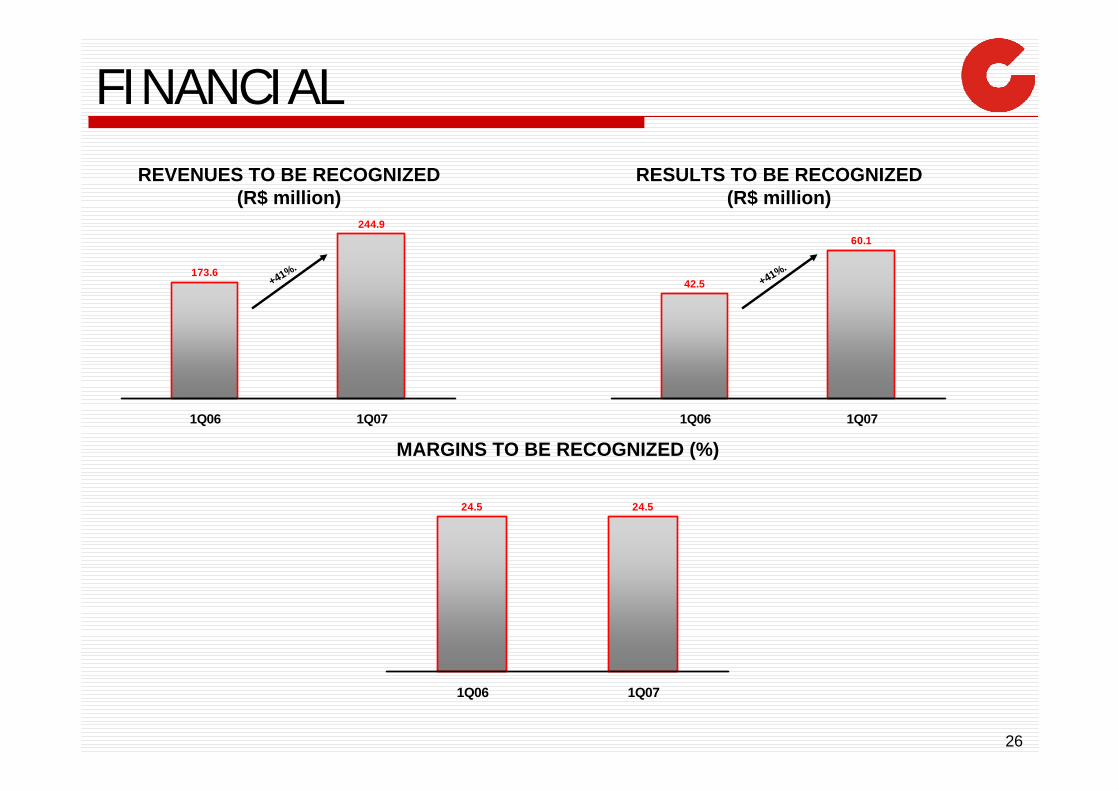

FINANCIAL

173.6

244.9

1Q06 1Q07

REVENUES TO BE RECOGNIZED(R$ million)

+41%.42.5

60.1

1Q06 1Q07

RESULTS TO BE RECOGNIZED(R$ million)

+41%.

24.5 24.5

1Q06 1Q07

MARGINS TO BE RECOGNIZED (%)

27

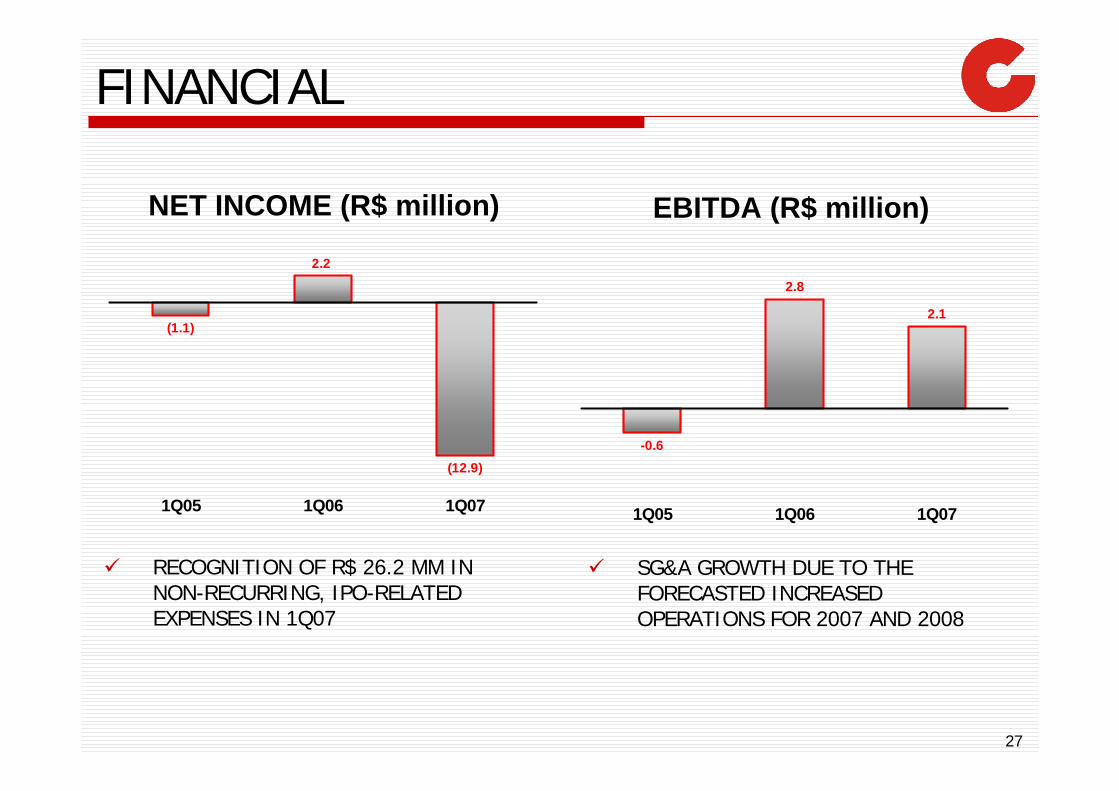

FINANCIAL

(1.1)

2.2

(12.9)

1Q05 1Q06 1Q07

NET INCOME (R$ million)

-0.6

2.8

2.1

1Q05 1Q06 1Q07

EBITDA (R$ million)

RECOGNITION OF R$ 26.2 MM IN NON-RECURRING, IPO-RELATED EXPENSES IN 1Q07

SG&A GROWTH DUE TO THE FORECASTED INCREASED OPERATIONS FOR 2007 AND 2008

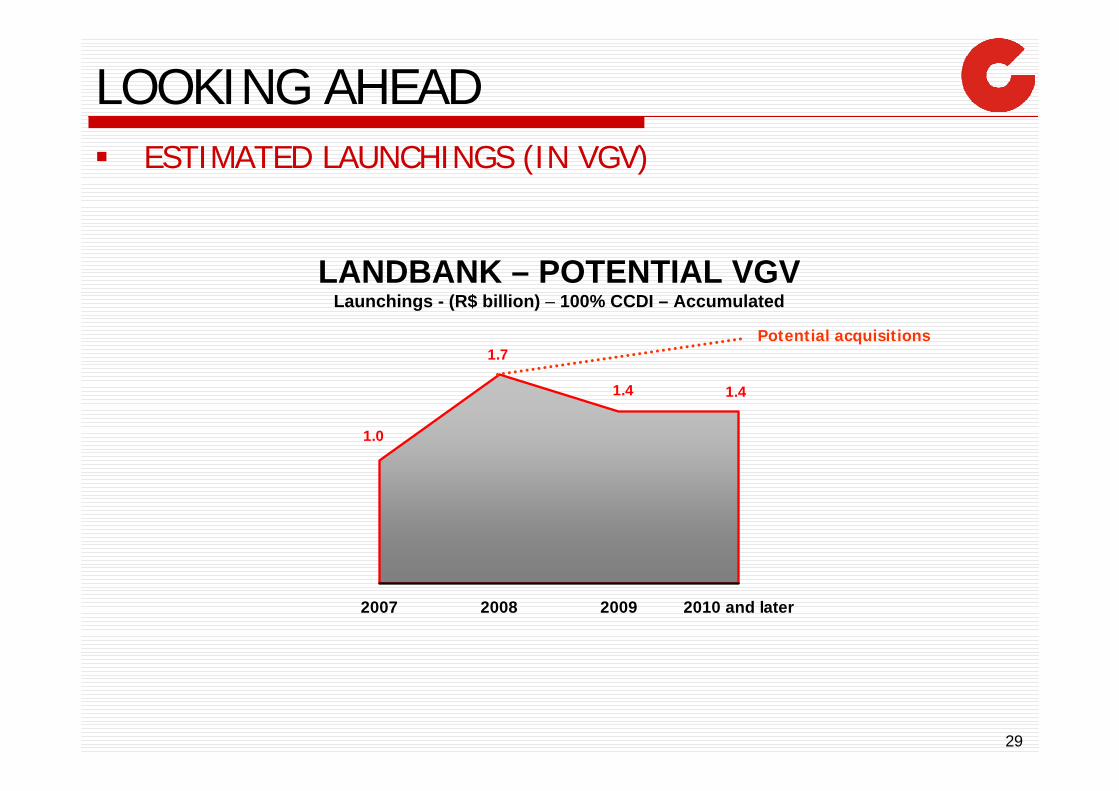

LOOKING AHEAD

29

LOOKING AHEADESTIMATED LAUNCHINGS (IN VGV)

1.41.4

1.7

1.0

2007 2008 2009 2010 and later

LANDBANK – POTENTIAL VGVLaunchings - (R$ billion) – 100% CCDI – Accumulated

Potential acquisitions

30

CONSERVATIVE APPROACHALL FORECASTED VGV (2007/2008) BASED ON:

“IN-HOUSE” LAND BANKACTUAL SALES PRICENO MONETARY READJUSTMENTS FOR UNITS AND/OR INSTALLMENTS

ALL FORECASTED LAUNCHINGS ALREADY IN PLANNING:PERMITS AND APPROVALSPRODUCT DESIGNING AND RESEARCHING

31

This presentation contains statements that are forward-looking within the meaning of Section 27A of the Securities Act and Section 21E of the Securities Exchange Act of 1934, as amended. Such forward-looking statements are only predictions and are not guarantees of future performance. Investors are cautioned that any such forward-looking statements are and will be, as the case may be, subject to many risks, uncertainties and factors relating to the operations and business environments of CCDI and its subsidiaries that may cause the actual results of the companies to be materially different from any future results expressed or implied in such forward-looking statements.

Although CCDI believes that the expectations and assumptions reflected in the forward-looking statements are reasonable based on information currently available to CCDI’s management, CCDI cannot guarantee future results or events. CCDI expressly disclaims a duty to update any of the forward-looking statements.

CONTACT INFORMATION

ROBERTO PERRONI – CEOPAULO ROBERTO MAZZALI – CFO, IROFERNANDO BERGAMIN – INVESTOR RELATIONS

RUA FUNCHAL 160 – 8 ANDAR – 04551-903 – SÃO PAULO – BRAZILTEL: 5511-3841-5880/FAX: 5511-3841-5761EMAILS: [email protected] / [email protected]: www.camargocorrea-ccdi.com.br/ri