Buying Coffee on the Web fileMANAJEMEN KEUANGAN . JENIS INVESTASI •FINANCIAL ASSET (Saham,...

25

CAPITAL BUGDETING MANAJEMEN KEUANGAN

Transcript of Buying Coffee on the Web fileMANAJEMEN KEUANGAN . JENIS INVESTASI •FINANCIAL ASSET (Saham,...

CAPITAL BUGDETING

MANAJEMEN KEUANGAN

JENIS INVESTASI

• FINANCIAL ASSET

(Saham, Obligasi dst)

• RIIL ASSET

(Property, Machine, dst)

• PRODUCT DERIVATE

(Reksadana , Bursa Valas ,Bursa Komoditas)

• COMBINATION

Pengertian CAPITAL BUGDETING

• Keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana di mana hasil pengembaliannya melebihi waktu 1 tahun ".

• " Teknik yang digunakan untuk mengevaluasi usulan investasi pada aktiva jangka panjang."

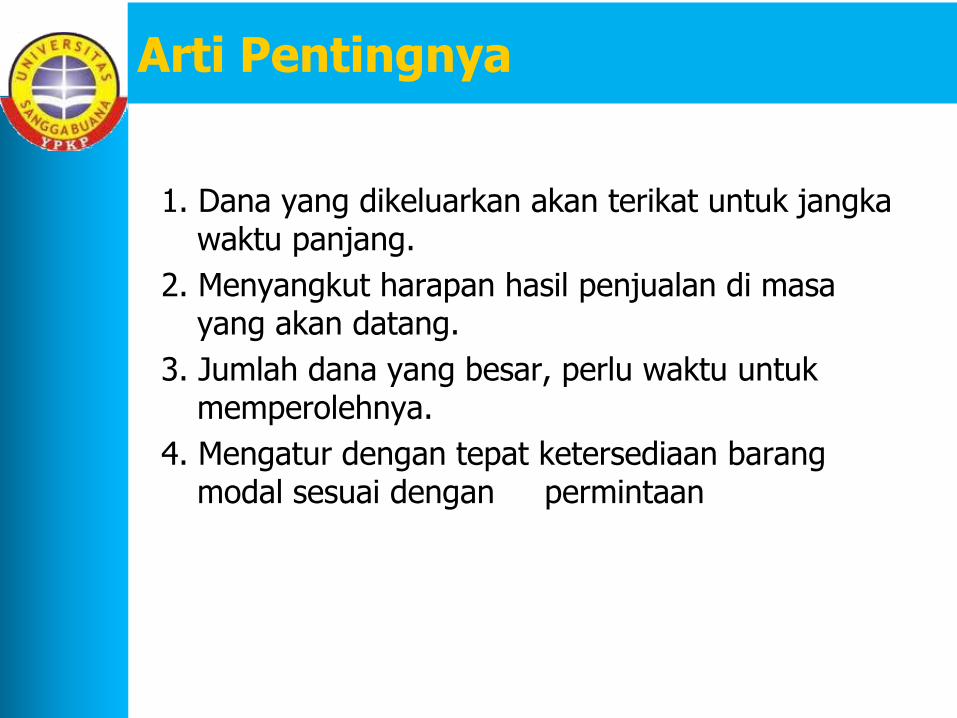

Arti Pentingnya

1. Dana yang dikeluarkan akan terikat untuk jangka waktu panjang.

2. Menyangkut harapan hasil penjualan di masa yang akan datang.

3. Jumlah dana yang besar, perlu waktu untuk memperolehnya.

4. Mengatur dengan tepat ketersediaan barang modal sesuai dengan permintaan

Penggolongan Investasi

• 1. Penggantian (Replacement).

• 2. Perluasan (Expantion).

• 3. Pertumbuhan (Growth).

• 4. Lain-lain.

Sifat Proyek

1. Mutually Exclusive, artinya antara pilihan proyek yang ada saling meniadakan.

Mis. A , B Layak maka hanya bisa A atau B

2. Independent artinya antara pilihan proyek yang ada saling berdiri sendiri / independen.

Mis. A , B Layak maka bisa A dan B bila dana memungkinkan

Kualitas Data

• Dari keseluruhan prosedur capital budgeting, mungkin tidak ada yang lebih penting daripada suatu perkiraan penghematan biaya atau kenaikan pendapatan yang dapat diandalkan yang akan diperoleh dari pengeluaran dana investasi.

Komponen Penganggaran Modal

1. Aliran kas keluar (cash outflow) ----> Initial Investment.

2. Aliran kas masuk tahunan (cash inflow/proceeds) -----> Operating cash flow.

Initial Investment

• cash outflow setelah pajak pada tahun ke-0 (start project).

Untuk Expantion Project terdiri dari :

1. Harga pembelian perlengkapan, fasilitas, dan tanah proyek ybs.

2. Biaya-biaya yang relevan terhadap investasi (transportasi, instalasi, tambahan personal, dsb).

3. Tambahan modal kerja yang dibutuhkan.

4. Opportuning cost.

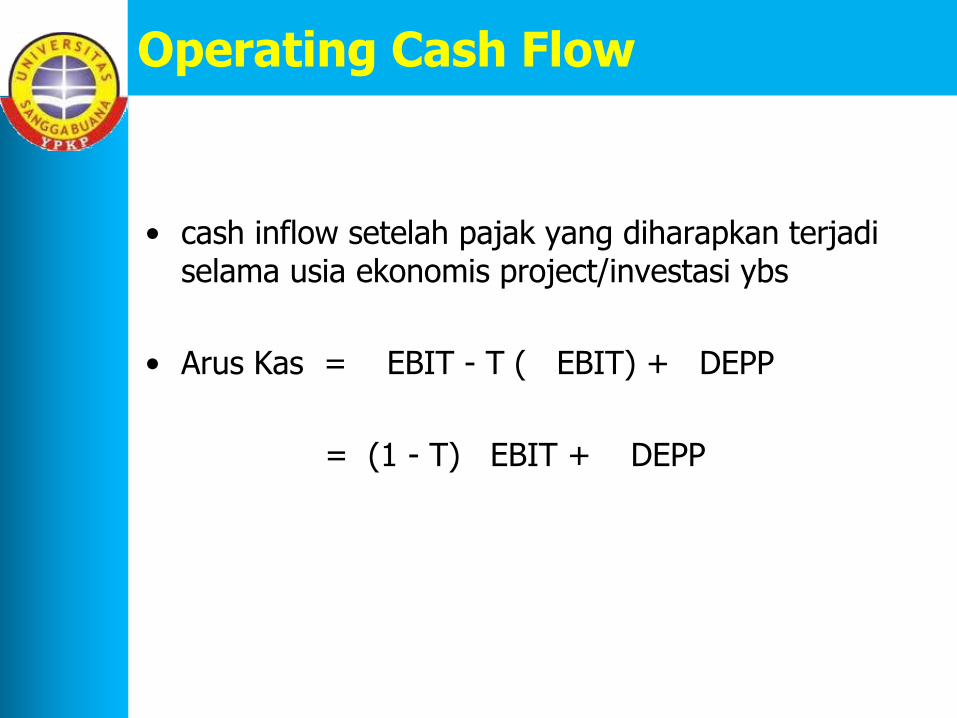

Operating Cash Flow

• cash inflow setelah pajak yang diharapkan terjadi selama usia ekonomis project/investasi ybs

• Arus Kas = EBIT - T ( EBIT) + DEPP

= (1 - T) EBIT + DEPP

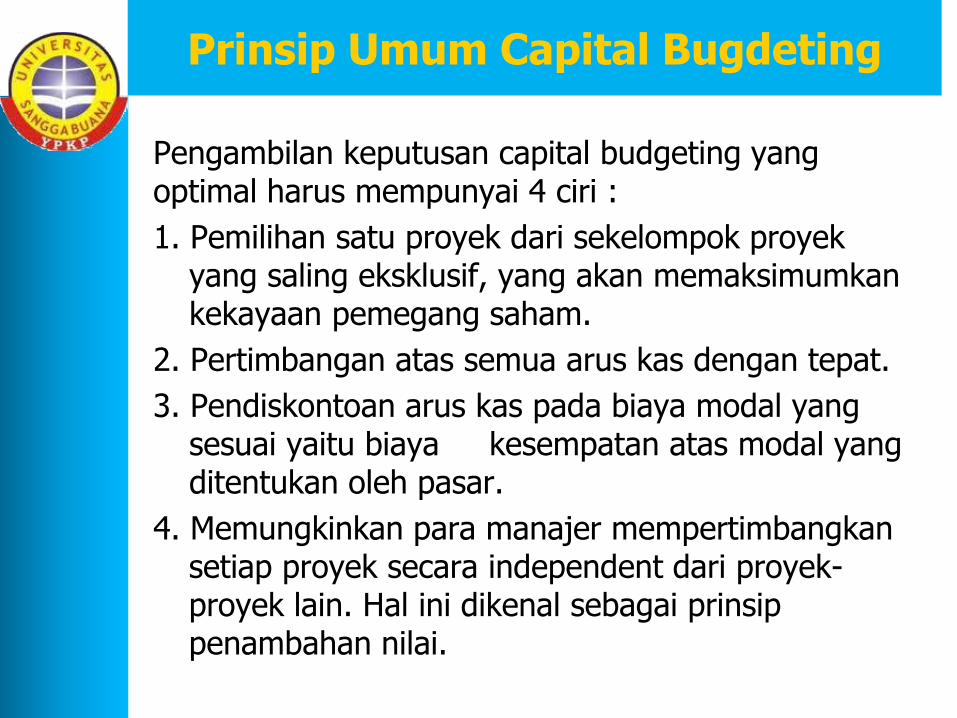

Prinsip Umum Capital Bugdeting

Pengambilan keputusan capital budgeting yang optimal harus mempunyai 4 ciri :

1. Pemilihan satu proyek dari sekelompok proyek yang saling eksklusif, yang akan memaksimumkan kekayaan pemegang saham.

2. Pertimbangan atas semua arus kas dengan tepat.

3. Pendiskontoan arus kas pada biaya modal yang sesuai yaitu biaya kesempatan atas modal yang ditentukan oleh pasar.

4. Memungkinkan para manajer mempertimbangkan setiap proyek secara independent dari proyek-proyek lain. Hal ini dikenal sebagai prinsip penambahan nilai.

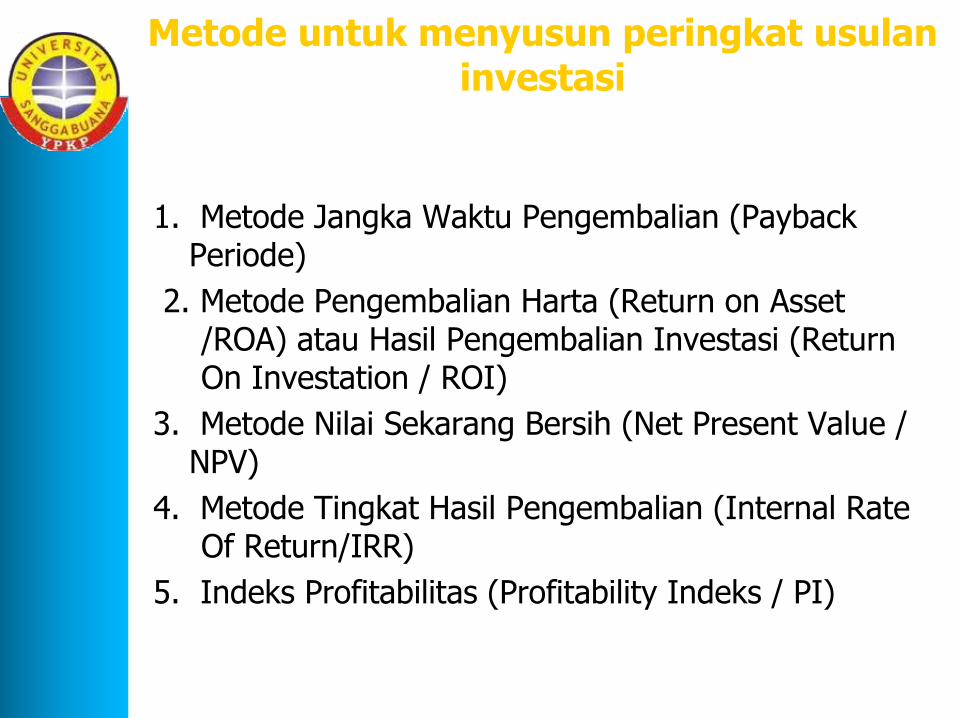

Metode untuk menyusun peringkat usulan investasi

1. Metode Jangka Waktu Pengembalian (Payback Periode)

2. Metode Pengembalian Harta (Return on Asset /ROA) atau Hasil Pengembalian Investasi (Return On Investation / ROI)

3. Metode Nilai Sekarang Bersih (Net Present Value / NPV)

4. Metode Tingkat Hasil Pengembalian (Internal Rate Of Return/IRR)

5. Indeks Profitabilitas (Profitability Indeks / PI)

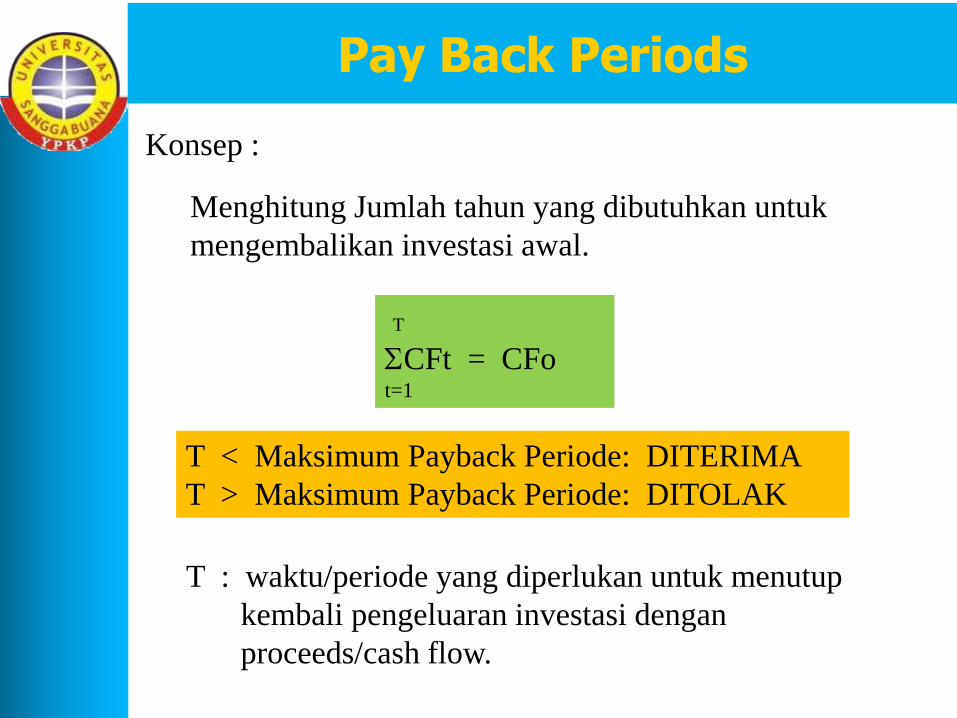

Pay Back Periods

Menghitung Jumlah tahun yang dibutuhkan untuk

mengembalikan investasi awal.

Konsep :

T < Maksimum Payback Periode: DITERIMA

T > Maksimum Payback Periode: DITOLAK

T : waktu/periode yang diperlukan untuk menutup

kembali pengeluaran investasi dengan

proceeds/cash flow.

T

CFt = CFo t=1

Pay Back Periods

Kebaikan : Kelemahan

- Mudah perhitungannya - Hanya mengukur rapidly

not profitability

- Mudah dimengerti - Mengabaikan time value of

money

** Mutually Exclusive Project

T1 < T2 < Maksimum Payback Periode < T3 :

Pilih T1

** Independent Project

T1 < T2 < Maksimum Payback Periode < T3 :

Pilih T1 dan T2

0 200 200 200

(442) 1 2 3 Project A (Anuitas)

0 250 575 100

( 718) 1 2 3 Project B (Non Anuitas)

Project A : T = 442 / 200 = 2,2 tahun

718 - 250 Project B = 1 tahun + ----------- = 1,81 tahun

825 - 250

Max. payback period = 2 tahun --> Project A DITOLAK ,

Project B DITERIMA

Pay Back Periods (cases)

n CFt

NPV = - Io t=1 (1+K)t

Net Present Value (NPV)

Keterangan :

CF : Cash flow tahunan setelah pajak pada periode waktu t (nilai bisa

posisif/negatif).

K : Tingkat diskonto yang cocok, tingkat hasil minimum, atau biaya modal.

Io : Initial cash outlay/outflow.

n : Perkiraan jangka proyek.

Menghitung Nilai sekarang Pendapatan bersih dari

investasi

Konsep :

NPV > 0 : DITERIMA

NPV < 0 : DITOLAK

Kelebihan NPV :

1. Menggunakan cash flow

2. Memperhatikan time value modal

3. Konsisten dengan tujuan untuk memaksimalkan

kesejahteraan para pemegang saham.

Kekurangan NPV :

Memerlukan prakiraan rugi laba jangka panjang secara

detail.

Net Present Value (NPV)

** Mutually Exclusive Project

NPV 1 < 0 < NPV 2 < NPV 3 : Pilih Project 3

Tolak Project 1

** Independent Project

NPV 1 < 0 < NPV 2 < NPV 3 : Pilih Project 2 & 3

Perhitungan NPV

Project A :

PV Inflows = 200 (PVIFA 12%,3 r)

= 200 x 2,402 = 480,40

Initial Investment = 442,00

--------- -

NPV = 38,40

Project B :

PV Inflows = 250 (PVIF 12%,1 r) = 223,25

= 575 (PVIF 12%,2 r) = 458,28

= 100 (PVIF 12%,1 r) = 71,20

------------ +

= 752,73

Initial Investment = 718,00

------------ -

NPV = 34,73

Net Present Value (cases)

Bila proyek mutually exclusive : PILIH A , bila independent bisa dipilih keduanya

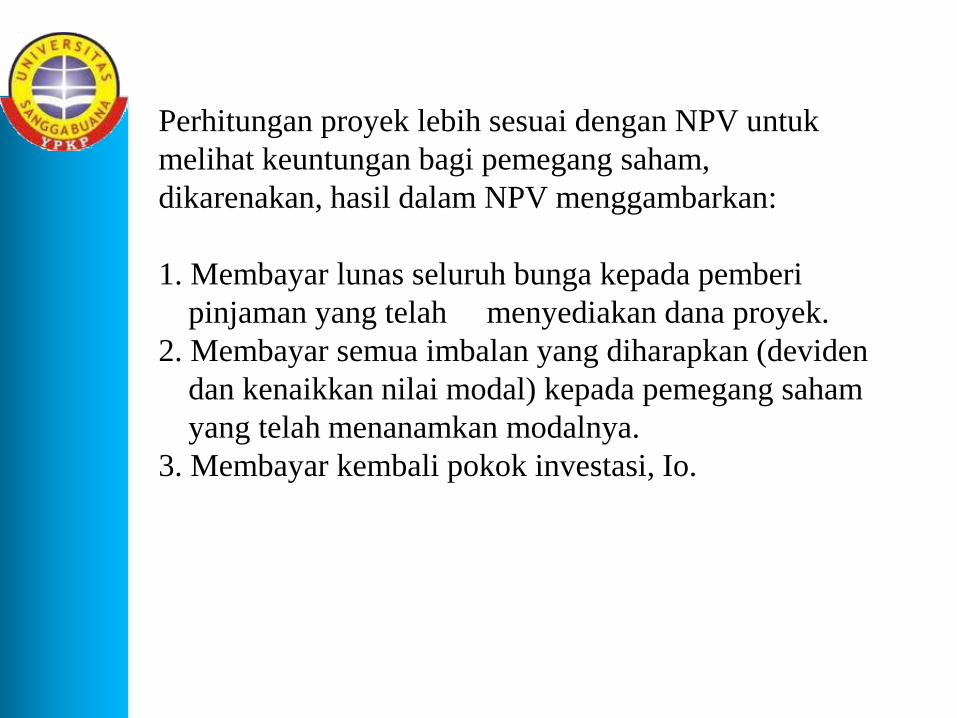

Perhitungan proyek lebih sesuai dengan NPV untuk

melihat keuntungan bagi pemegang saham,

dikarenakan, hasil dalam NPV menggambarkan:

1. Membayar lunas seluruh bunga kepada pemberi

pinjaman yang telah menyediakan dana proyek.

2. Membayar semua imbalan yang diharapkan (deviden

dan kenaikkan nilai modal) kepada pemegang saham

yang telah menanamkan modalnya.

3. Membayar kembali pokok investasi, Io.

Internal Rate of Return (IRR)

n CFt

Io = t=1 (1 + IRR)t

Konsep :

Menghitung tingkat bunga (IRR) yang akan menyamakan

Nilai sekarang Pendapatan bersih dari investasi sama

dengan nilai investasi

IRR > Tingkat Hasil Minimum : DITERIMA

IRR < Tingkat Hasil Minimum : DITOLAK

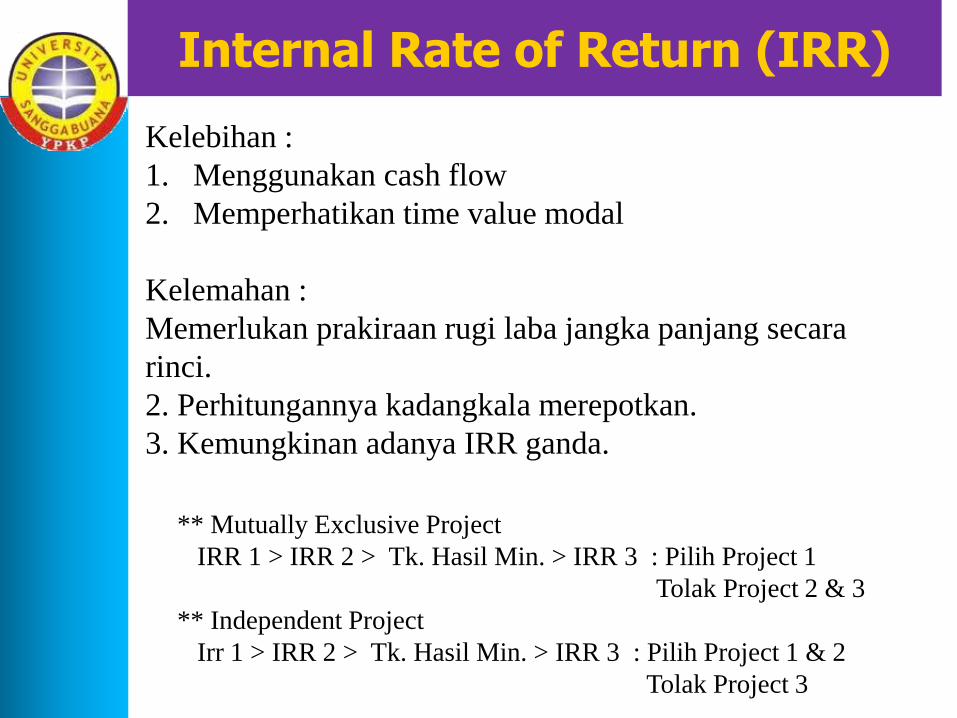

Internal Rate of Return (IRR)

Kelebihan :

1. Menggunakan cash flow

2. Memperhatikan time value modal

Kelemahan :

Memerlukan prakiraan rugi laba jangka panjang secara

rinci.

2. Perhitungannya kadangkala merepotkan.

3. Kemungkinan adanya IRR ganda.

** Mutually Exclusive Project

IRR 1 > IRR 2 > Tk. Hasil Min. > IRR 3 : Pilih Project 1

Tolak Project 2 & 3

** Independent Project

Irr 1 > IRR 2 > Tk. Hasil Min. > IRR 3 : Pilih Project 1 & 2

Tolak Project 3

Internal Rate of Return (IRR)

Dipergunakan untuk mencari tingkat bunga tertentu yang

berada diantara 2 tingkat bunga yang diketahui

P2 - P1

r = P1 - C1 C2 - C1

Keterangan :

P1 : Tingkat bunga ke-1 (Nilai NPV positif)

P2 : Tingkat bunga ke-2 (Nilai NPV negatif)

C1 : NPV ke-1 (Positif)

C2 : NPV ke-2 (Negatif)

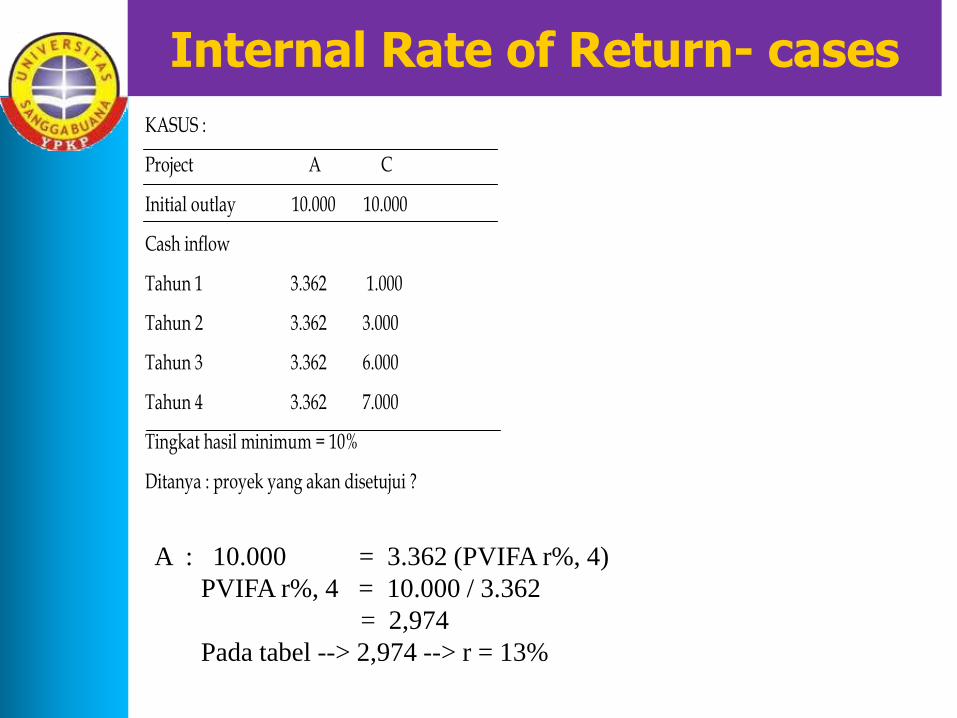

Internal Rate of Return- cases

KASUS :

Project A C

Initial outlay 10.000 10.000

Cash inflow

Tahun 1 3.362 1.000

Tahun 2 3.362 3.000

Tahun 3 3.362 6.000

Tahun 4 3.362 7.000

Tingkat hasil minimum = 10%

Ditanya : proyek yang akan disetujui ?

A : 10.000 = 3.362 (PVIFA r%, 4)

PVIFA r%, 4 = 10.000 / 3.362

= 2,974

Pada tabel --> 2,974 --> r = 13%

Internal Rate of Return - cases

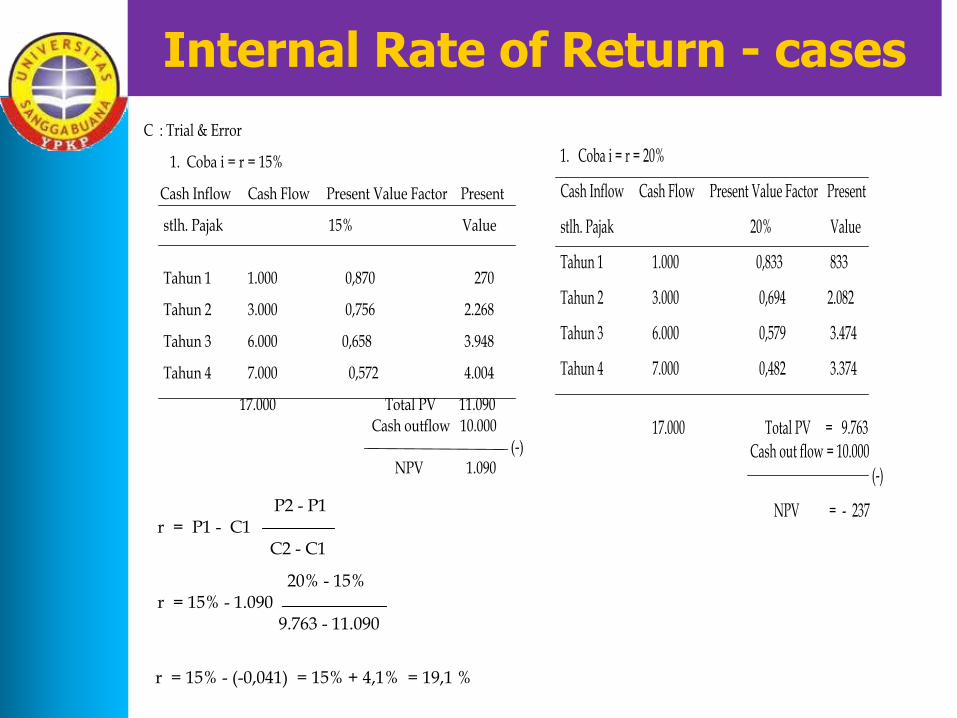

C : Trial & Error

1. Coba i = r = 15%

Cash Inflow Cash Flow Present Value Factor Present

stlh. Pajak 15% Value

Tahun 1 1.000 0,870 270

Tahun 2 3.000 0,756 2.268

Tahun 3 6.000 0,658 3.948

Tahun 4 7.000 0,572 4.004

17.000 Total PV 11.090 Cash outflow 10.000 (-)

NPV 1.090

1. Coba i = r = 20%

Cash Inflow Cash Flow Present Value Factor Present

stlh. Pajak 20% Value

Tahun 1 1.000 0,833 833

Tahun 2 3.000 0,694 2.082

Tahun 3 6.000 0,579 3.474

Tahun 4 7.000 0,482 3.374

17.000 Total PV = 9.763 Cash out flow = 10.000 (-)

NPV = - 237 P2 - P1 r = P1 - C1 C2 - C1

20% - 15% r = 15% - 1.090 9.763 - 11.090

r = 15% - (-0,041) = 15% + 4,1% = 19,1 %

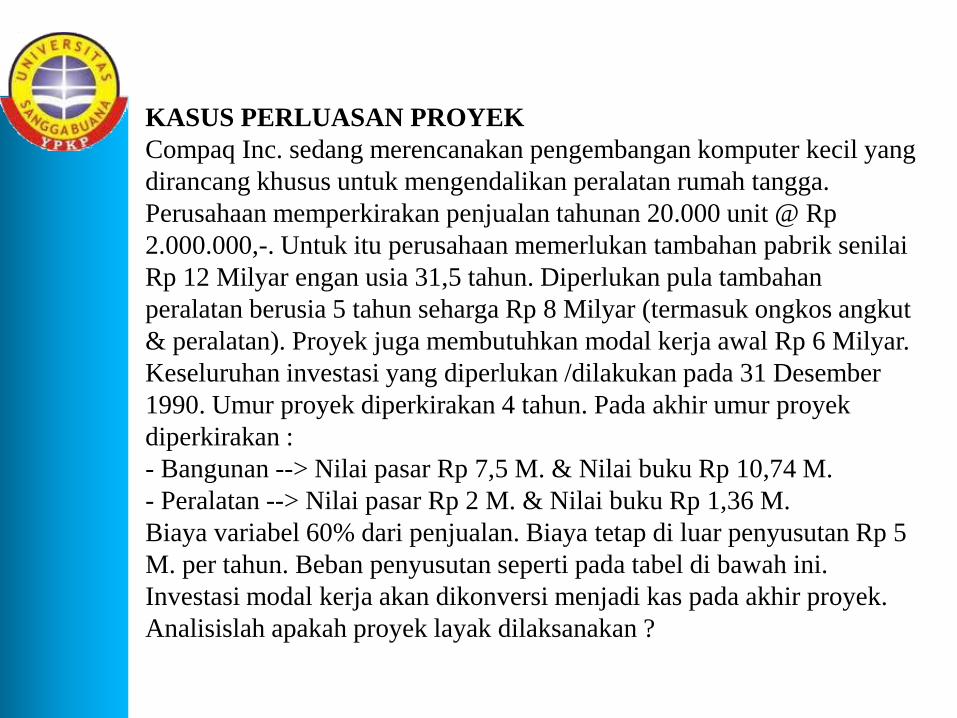

KASUS PERLUASAN PROYEK

Compaq Inc. sedang merencanakan pengembangan komputer kecil yang

dirancang khusus untuk mengendalikan peralatan rumah tangga.

Perusahaan memperkirakan penjualan tahunan 20.000 unit @ Rp

2.000.000,-. Untuk itu perusahaan memerlukan tambahan pabrik senilai

Rp 12 Milyar engan usia 31,5 tahun. Diperlukan pula tambahan

peralatan berusia 5 tahun seharga Rp 8 Milyar (termasuk ongkos angkut

& peralatan). Proyek juga membutuhkan modal kerja awal Rp 6 Milyar.

Keseluruhan investasi yang diperlukan /dilakukan pada 31 Desember

1990. Umur proyek diperkirakan 4 tahun. Pada akhir umur proyek

diperkirakan :

- Bangunan --> Nilai pasar Rp 7,5 M. & Nilai buku Rp 10,74 M.

- Peralatan --> Nilai pasar Rp 2 M. & Nilai buku Rp 1,36 M.

Biaya variabel 60% dari penjualan. Biaya tetap di luar penyusutan Rp 5

M. per tahun. Beban penyusutan seperti pada tabel di bawah ini.

Investasi modal kerja akan dikonversi menjadi kas pada akhir proyek.

Analisislah apakah proyek layak dilaksanakan ?