AULA DEMONSTRATIVA - silviosande.com.br · CESPE – AFCE – TCU/2015 O risco de auditoria é a...

31

Ebook Normas de Auditoria – 950 questões Prof. Arthur Leone – Aula 00 Página 1 de 31 PORTAL SILVIO SANDE www.silviosande.com.br AULA DEMONSTRATIVA NBC TA 200- Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria. NBC TA 210- Concordância com os Termos do Trabalho de Auditoria. NBC TA 220- Controle de Qualidade da Auditoria de Demonstrações Contábeis. NBC TA 230- Documentação de Auditoria. NBC TA 240- Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis. NBC TA 250- Consideração de Leis e Regulamentos na Auditoria de Demonstrações Contábeis. NBC TA 260- Comunicação com os Responsáveis pela Governança. NBC TA 265- Comunicação de Deficiências de Controle Interno Olá alunos do Portal Silvio Sande! Meu nome é Arthur Leone, irei acompanha-los ao longo da disponibilização deste Ebook de auditoria. Sou professor de Auditoria e legislação tributária federal em cursos para concursos e auditor da receita federal. Conte comigo! Acompanhe a seguir a descrição deste material...

-

Upload

nguyenthuy -

Category

Documents

-

view

213 -

download

0

Transcript of AULA DEMONSTRATIVA - silviosande.com.br · CESPE – AFCE – TCU/2015 O risco de auditoria é a...

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 1 de 31PORTAL SILVIO SANDE www.silviosande.com.br

AULA DEMONSTRATIVA

NBC TA 200- Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria. NBC TA 210- Concordância com os Termos do Trabalho de Auditoria. NBC TA 220- Controle de Qualidade da Auditoria de Demonstrações Contábeis. NBC TA 230- Documentação de Auditoria. NBC TA 240- Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis. NBC TA 250- Consideração de Leis e Regulamentos na Auditoria de Demonstrações Contábeis. NBC TA 260- Comunicação com os Responsáveis pela Governança. NBC TA 265- Comunicação de Deficiências de Controle Interno Olá alunos do Portal Silvio Sande! Meu nome é Arthur Leone, irei acompanha-los ao longo da disponibilização deste Ebook de auditoria. Sou professor de Auditoria e legislação tributária federal em cursos para concursos e auditor da receita federal. Conte comigo! Acompanhe a seguir a descrição deste material...

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 2 de 31PORTAL SILVIO SANDE www.silviosande.com.br

Informações sobre o Ebook Trata-se de um conjunto de questões elaboradas a partir da “lei seca”, ou seja, a partir das normas de auditoria independente (NBC TA). Contempla todas as NBC TA’s e as suas alterações, revogações e novas normas surgidas na última “grande reforma” da nossa disciplina. Quem estuda auditoria sabe que o segundo semestre de 2016 foi “puxado”, nada menos que 22 normas de auditoria foram alteradas modificando radicalmente a estrutura do que conhecíamos na auditoria. Vencida esta etapa, colocamos a sua disposição um grande repositório de questões, em conformidade com as normas vigentes, para você testar seus conhecimentos para os concursos 2017/2018. O material contempla todas NBC TA’s, da seção 2XX até a seção 7XX. Eis as normas:

Qual a indicação deste material? O concurseiro que estuda auditoria vez ou outra se põe diante de uma grande dúvida: Devo estudar as normas de auditoria ou apenas a doutrina? Ou vice versa? Ou os dois?

200 210 220 230 240

260 300 315 330 450

500 510 540 560 570

580 600 700 701 705

706 720

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 3 de 31PORTAL SILVIO SANDE www.silviosande.com.br

Bem amigos, a doutrina é importantíssima, mas não devemos dispensar a leitura atenta das Normas de Auditoria, as famosas NBC TA’s, NBC PA’s, NBC TI’s e NBC PI's conforme o caso. O ideal é fazer um estudo casado: doutrina + normas, caso contrário ficaremos perdidos em algumas questões. A doutrina possibilita uma menor dependência das normas de auditoria, ampliando sua capacidade de deduzir e inferir sobre as situações. Mas o fato é que muitas questões de prova podem ser respondidas a partir do texto constante nas normas e, convenhamos, não é nada contraditório estudar a norma “seca” e a doutrina conjuntamente ou vice versa. Muito pelo contrário! Elas são complementares! A auditoria, como técnica, tem o seu estudo sistematizado. As técnicas de amostragem, definição de risco, os testes, confirmações, inspeções, etc... são frutos do conhecimento doutrinário construído ao longo de anos e podem ser encontrados em diversos livros, mas, ao lado de tudo isso, temos uma série de considerações que constam apenas nas normas. As normas de contabilidade e auditoria são apresentadas em um formato muito interessante. Não se limitam a descarregar seus comandos normativos pura e simplesmente. São escritas em um formato denominado clarity format (claro, clarificado...) e contém introdução, objetivo, definições, requerimentos (o auditor deve..., o auditor deveria...) e aplicações e outros materiais explicativos. As exigências e requisitos de uma norma são distribuídos através dos seus itens (aquilo que deve ser) e são numerados de forma sequencial: item 1, item 2, item 3.... . Após o elenco de itens, as normas trazem material adicional, apresentados no formato A1, A2, A3... . São os apêndices e outros materiais explicativos! Esta segunda parte, embora parte integrante das normas, tem características exemplificativas e doutrinárias, e ajudam a compreender a norma em sua plenitude e fixar seus institutos. Vamos testar a aplicabilidade deste material? Vejam algumas questões abaixo de bancas tradicionais. O que elas têm em comum? ESAF-AFRFB/2014

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 4 de 31PORTAL SILVIO SANDE www.silviosande.com.br

São características do auditor experiente possuir experiência prática de auditoria e conhecimento razoável de: a) processos de auditoria, normas de auditoria e exigências legais aplicáveis. b) normas de auditoria e exigências legais aplicáveis e processos judiciais cíveis dos diretores. c) ambiente de negócios em que opera a entidade e negócios estratégicos realizados pelos seus concorrentes. d) assuntos de auditoria e de relatório financeiro relevantes à atividade da entidade e das atividades dos conselheiros em outras empresas. e) processos sigilosos e fórmulas dos produtos. Resposta:

NBC TA 530, 6. Auditor experiente é um indivíduo (interno ou externo à firma de auditoria) que possui experiência prática de auditoria e conhecimento razoável de: (i) processos de auditoria; (ii) normas de auditoria e exigências legais e regulamentares aplicáveis; (iii) ambiente de negócios em que opera a entidade; e (iv) assuntos de auditoria e de relatório financeiro relevantes ao setor de atividade da entidade.

Gabarito A CESPE – AFCE – TCU/2015 O risco de auditoria é a possibilidade de o auditor, por algum motivo alheio a sua vontade, vir a emitir uma opinião tecnicamente inadequada sobre demonstrações contábeis significativamente incorretas. Para fins de análise, o risco de auditoria divide-se em três componentes: risco inerente, risco de controle e risco de detecção.

Resposta:

NBC TA 200, 13 Risco de auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. O risco de

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 5 de 31PORTAL SILVIO SANDE www.silviosande.com.br

auditoria é uma função dos riscos de distorção relevante e do risco de detecção.

Gabarito certo FCC – TCM-GO - Conselheiro substituto/2015 Segundo as NBC TA, na condução de auditorias, a atividade de assegurar que as operações de uma entidade sejam conduzidas em conformidade com as disposições legais, inclusive referentes aos valores e as suas divulgações reportadas nas demonstrações contábeis de uma entidade, relacionadas a objetivos, estratégias e risco do negócio, principalmente quando a entidade não possuir a equipe ou o conhecimento especializado para lidar com as mudanças no setor de atividade ou aumento de passivos relacionados aos produtos e serviços, relativos e externalidades negativas, é de responsabilidade da (A) auditoria interna da Controladoria Geral do Estado. (B) auditoria governamental de programas. (C) auditoria independente das demonstrações contábeis. (D) administração, sob a supervisão dos responsáveis pela governança. (E) auditoria interna da Controladoria Geral da União. Resposta:

NBC TA 250,3 É responsabilidade da administração, sob a supervisão dos responsáveis pela governança, assegurar que as operações da entidade sejam conduzidas em conformidade com as disposições de leis e regulamentos, inclusive a conformidade com as disposições de leis e regulamentos que determinam os valores e divulgações reportadas nas demonstrações contábeis da entidade.

Gabarito D FGV – Auditor Fiscal – Cuiabá/2016

De acordo com a NBC 200, Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de auditoria, assinale a opção que indica os objetivos gerais do auditor ao conduzir a auditoria das demonstrações contábeis.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 6 de 31PORTAL SILVIO SANDE www.silviosande.com.br

(A) Obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante e apresentar relatório sobre elas.

(B) Identificar fraudes nas demonstrações contábeis e aprimorar o controle interno para que novas fraudes não aconteçam.

(C) Detectar erros nas demonstrações contábeis e instruir a administração e os responsáveis pela governança, de modo que novos erros sejam evitados.

(D) Apresentar um relatório com parecer que reflita sua opinião sobre as demonstrações contábeis apresentadas e assegurar que elas estão livres de fraudes.

(E) Dar uma opinião imparcial sobre as demonstrações contábeis e assegurar que estas estão livres de fraudes e de erros.

Resposta:

NBC TA 200, 11 Ao conduzir a auditoria de demonstrações contábeis, os objetivos gerais do auditor são: (a) obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável; e (b) apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TAs, em conformidade com as constatações do auditor.

Gabarito A Agora podemos responder o que elas têm em comum... Observe: Vejam que as respostas dos quesitos estavam contidas literalmente nas Normas de auditoria do CFC. Até mesmo em bancas que não abusam da literalidade das normas é possível responder uma boa quantidade de questões com base, exclusivamente, no texto das normas, seja literalmente, seja através de um simples raciocínio. Veja que estamos falando de bancas “top” como ESAF, FCC, CESPE e

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 7 de 31PORTAL SILVIO SANDE www.silviosande.com.br

FGV. A utilização/dependência das normas, pura e simplesmente, aumenta à medida que avaliamos bancas menores como AOCP, Vunesp, Fapese, Fundatec etc.. Através deste material você poderá testar os conhecimentos sobre as principais normas de forma objetiva (V ou F) e, ao concluir o questionário sobre cada assunto, poderá dimensionar em quais normas existem lacunas de conhecimento a serem preenchidas. As assertivas são sucintamente comentadas, já que o foco é a objetividade e a memorização de conceitos e ideias. As questões serão do tipo V ou F e serão apresentadas em sequência para que você imprima e responda. Ao final, seguem as assertivas com respostas.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 8 de 31PORTAL SILVIO SANDE www.silviosande.com.br

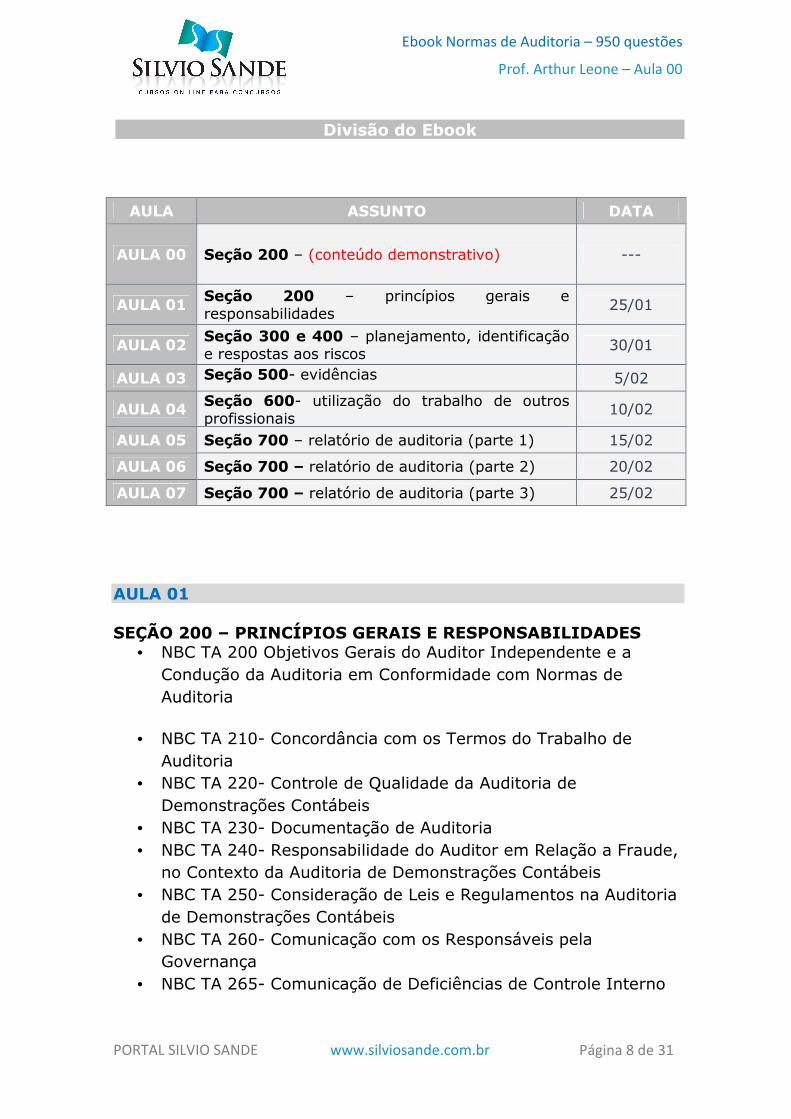

Divisão do Ebook

AULA ASSUNTO DATA

AULA 00 Seção 200 – (conteúdo demonstrativo) ---

AULA 01 Seção 200 – princípios gerais e responsabilidades 25/01

AULA 02 Seção 300 e 400 – planejamento, identificação e respostas aos riscos 30/01

AULA 03 Seção 500- evidências

5/02

AULA 04 Seção 600- utilização do trabalho de outros profissionais

10/02

AULA 05 Seção 700 – relatório de auditoria (parte 1) 15/02

AULA 06 Seção 700 – relatório de auditoria (parte 2) 20/02

AULA 07 Seção 700 – relatório de auditoria (parte 3) 25/02

AULA 01 SEÇÃO 200 – PRINCÍPIOS GERAIS E RESPONSABILIDADES

• NBC TA 200 Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria

• NBC TA 210- Concordância com os Termos do Trabalho de

Auditoria • NBC TA 220- Controle de Qualidade da Auditoria de

Demonstrações Contábeis • NBC TA 230- Documentação de Auditoria • NBC TA 240- Responsabilidade do Auditor em Relação a Fraude,

no Contexto da Auditoria de Demonstrações Contábeis • NBC TA 250- Consideração de Leis e Regulamentos na Auditoria

de Demonstrações Contábeis • NBC TA 260- Comunicação com os Responsáveis pela

Governança • NBC TA 265- Comunicação de Deficiências de Controle Interno

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 9 de 31PORTAL SILVIO SANDE www.silviosande.com.br

AULA 02 SEÇÃO 300 e 400 – PLANEJAMENTO, IDENTIFICAÇÃO E RESPOSTAS AOS RISCOS

• NBC TA 300- Planejamento da Auditoria de Demonstrações Contábeis

• NBC TA 315- Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente

• NBC TA 320- Materialidade no Planejamento e na Execução da Auditoria

• NBC TA 330- Resposta do Auditor aos Riscos Avaliados • NBC TA 402- Considerações de Auditoria para a Entidade que

Utiliza Organização Prestadora de Serviços • NBC TA 450- Avaliação das Distorções Identificadas durante a

Auditoria AULA 03 SEÇÃO 500- EVIDÊNCIAS

• NBC TA 500- Evidência de Auditoria • NBC TA 501- Evidência de Auditoria – Considerações Específicas

para Itens Selecionados • NBC TA 505- Confirmações Externas • NBC TA 510- Trabalhos Iniciais – Saldos Iniciais • NBC TA 520- Procedimentos Analíticos • NBC TA 530- Amostragem em Auditoria • NBC TA 540- Auditoria de Estimativas Contábeis, Inclusive do

Valor Justo, e Divulgações Relacionadas • NBC TA 550- Partes Relacionadas • NBC TA 560- Eventos Subsequentes • NBC TA 570- Continuidade Operacional • NBC TA 580- Representações Formais

AULA 04 SEÇÃO 600- UTILIZAÇÃO DO TRABALHOS DE OUTROS PROFISSIONAIS

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 10 de 31PORTAL SILVIO SANDE www.silviosande.com.br

• NBC TA 600- Considerações Especiais – Auditorias de

Demonstrações Contábeis de Grupos, Incluindo o Trabalho dos Auditores dos Componentes

• NBC TA 610- Utilização do Trabalho de Auditoria Interna • NBC TA 620- Utilização do Trabalho de Especialistas

AULA 05 SEÇÃO 700 – RELATÓRIO DE AUDITORIA (parte 1)

• NBC TA 700- Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis

• NBC TA 701 - comunicação dos principais assuntos de auditoria no relatório do auditor independente

AULA 06 SEÇÃO 700 – RELATÓRIO DE AUDITORIA (parte 2)

• NBC TA 705- Modificações na Opinião do Auditor Independente AULA 07 SEÇÃO 700 – RELATÓRIO DE AUDITORIA (parte 3)

• NBC TA 706- Parágrafos de Ênfase e Parágrafos de Outros

Assuntos no Relatório do Auditor Independente • NBC TA 710- Informações Comparativas – Valores

Correspondentes e Demonstrações Contábeis Comparativas • NBC TA 720- Responsabilidade do Auditor em Relação a Outras

Informações Incluídas em Documentos que Contenham Demonstrações Contábeis Auditadas

Vamos trabalhar ...

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 11 de 31PORTAL SILVIO SANDE www.silviosande.com.br

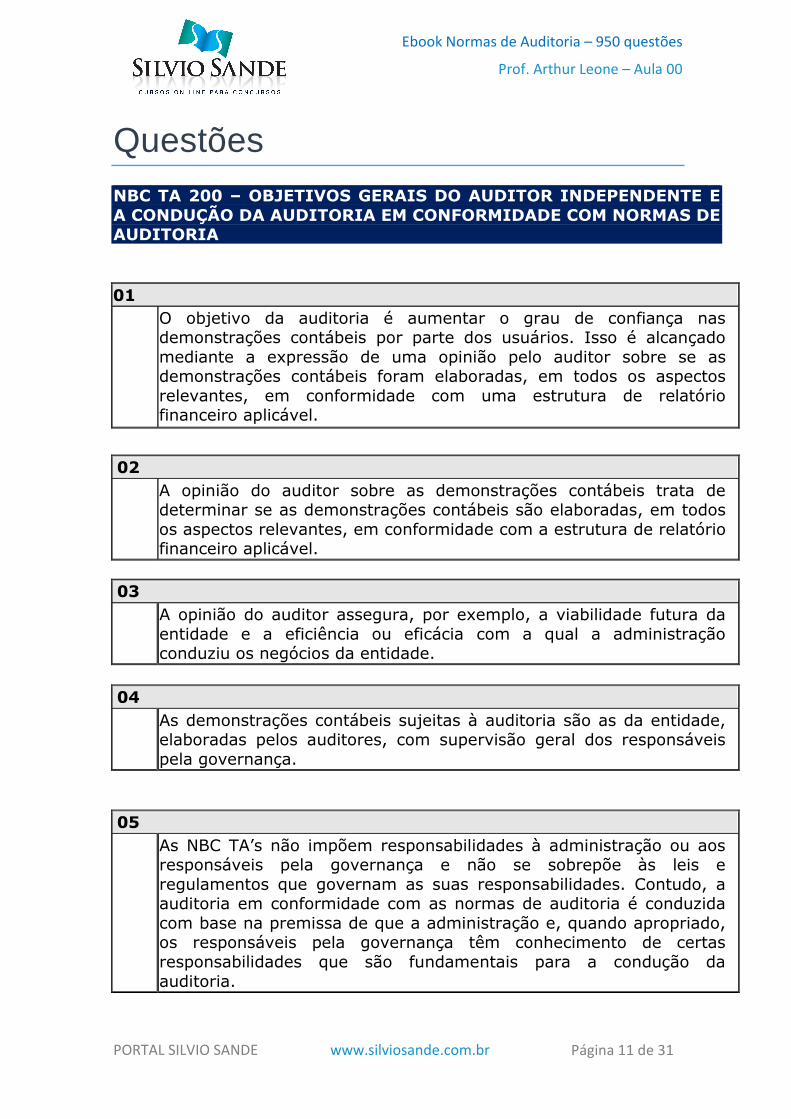

Questões NBC TA 200 – OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA 01

O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

02

A opinião do auditor sobre as demonstrações contábeis trata de determinar se as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

03

A opinião do auditor assegura, por exemplo, a viabilidade futura da entidade e a eficiência ou eficácia com a qual a administração conduziu os negócios da entidade.

04

As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pelos auditores, com supervisão geral dos responsáveis pela governança.

05

As NBC TA’s não impõem responsabilidades à administração ou aos responsáveis pela governança e não se sobrepõe às leis e regulamentos que governam as suas responsabilidades. Contudo, a auditoria em conformidade com as normas de auditoria é conduzida com base na premissa de que a administração e, quando apropriado, os responsáveis pela governança têm conhecimento de certas responsabilidades que são fundamentais para a condução da auditoria.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 12 de 31PORTAL SILVIO SANDE www.silviosande.com.br

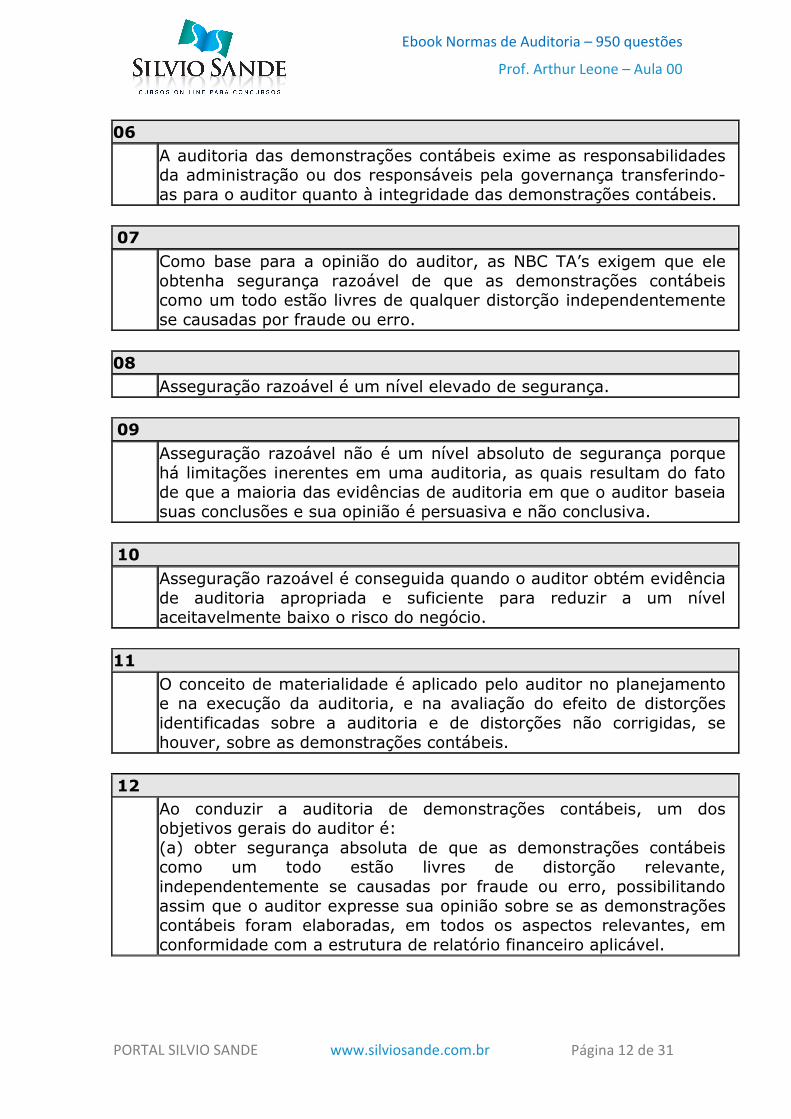

06

A auditoria das demonstrações contábeis exime as responsabilidades da administração ou dos responsáveis pela governança transferindo-as para o auditor quanto à integridade das demonstrações contábeis.

07

Como base para a opinião do auditor, as NBC TA’s exigem que ele obtenha segurança razoável de que as demonstrações contábeis como um todo estão livres de qualquer distorção independentemente se causadas por fraude ou erro.

08 Asseguração razoável é um nível elevado de segurança. 09

Asseguração razoável não é um nível absoluto de segurança porque há limitações inerentes em uma auditoria, as quais resultam do fato de que a maioria das evidências de auditoria em que o auditor baseia suas conclusões e sua opinião é persuasiva e não conclusiva.

10

Asseguração razoável é conseguida quando o auditor obtém evidência de auditoria apropriada e suficiente para reduzir a um nível aceitavelmente baixo o risco do negócio.

11

O conceito de materialidade é aplicado pelo auditor no planejamento e na execução da auditoria, e na avaliação do efeito de distorções identificadas sobre a auditoria e de distorções não corrigidas, se houver, sobre as demonstrações contábeis.

12

Ao conduzir a auditoria de demonstrações contábeis, um dos objetivos gerais do auditor é: (a) obter segurança absoluta de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 13 de 31PORTAL SILVIO SANDE www.silviosande.com.br

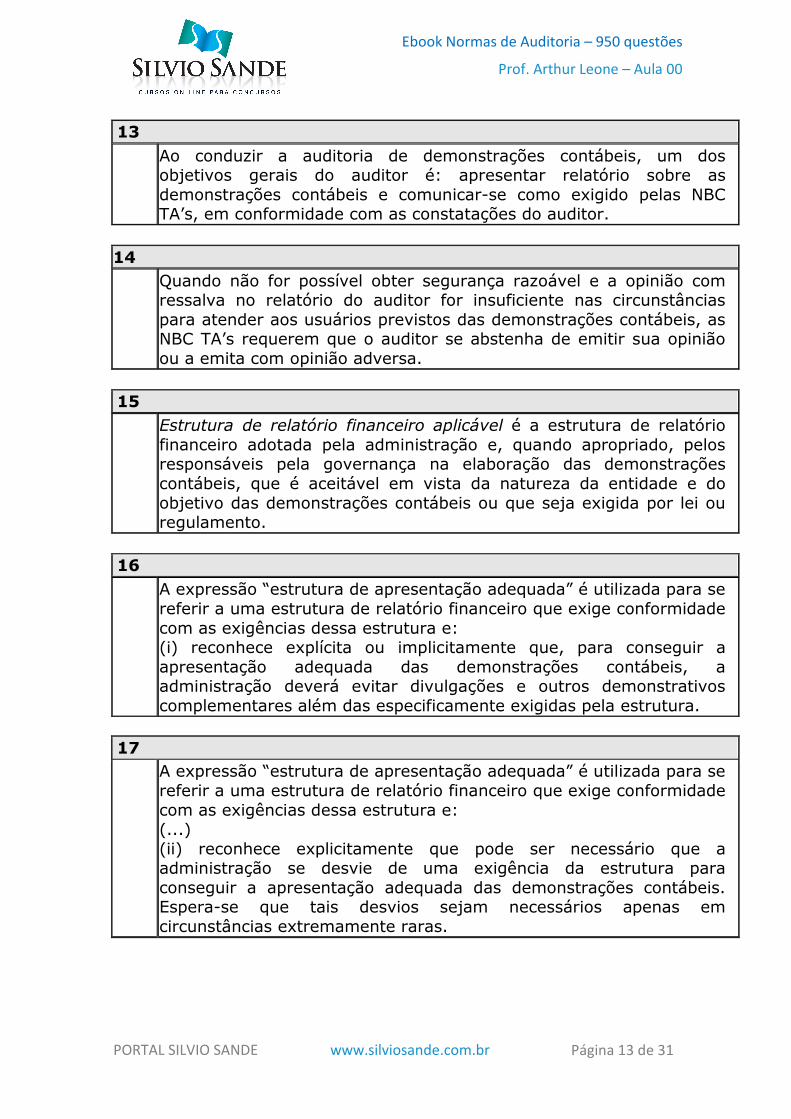

13

Ao conduzir a auditoria de demonstrações contábeis, um dos objetivos gerais do auditor é: apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TA’s, em conformidade com as constatações do auditor.

14

Quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias para atender aos usuários previstos das demonstrações contábeis, as NBC TA’s requerem que o auditor se abstenha de emitir sua opinião ou a emita com opinião adversa.

15

Estrutura de relatório financeiro aplicável é a estrutura de relatório financeiro adotada pela administração e, quando apropriado, pelos responsáveis pela governança na elaboração das demonstrações contábeis, que é aceitável em vista da natureza da entidade e do objetivo das demonstrações contábeis ou que seja exigida por lei ou regulamento.

16

A expressão “estrutura de apresentação adequada” é utilizada para se referir a uma estrutura de relatório financeiro que exige conformidade com as exigências dessa estrutura e: (i) reconhece explícita ou implicitamente que, para conseguir a apresentação adequada das demonstrações contábeis, a administração deverá evitar divulgações e outros demonstrativos complementares além das especificamente exigidas pela estrutura.

17

A expressão “estrutura de apresentação adequada” é utilizada para se referir a uma estrutura de relatório financeiro que exige conformidade com as exigências dessa estrutura e: (...) (ii) reconhece explicitamente que pode ser necessário que a administração se desvie de uma exigência da estrutura para conseguir a apresentação adequada das demonstrações contábeis. Espera-se que tais desvios sejam necessários apenas em circunstâncias extremamente raras.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 14 de 31PORTAL SILVIO SANDE www.silviosande.com.br

18

A expressão “estrutura de conformidade” (compliance) é utilizada para se referir a uma estrutura de relatório financeiro que exija a conformidade com as exigências dessa estrutura, mas não reconhece que a administração para conseguir a apresentação adequada das demonstrações contábeis, forneça divulgações além das especificamente exigidas pela estrutura e se desvie de uma exigência da estrutura para conseguir a apresentação adequada.

19

Evidências de auditoria são as informações utilizadas pelo auditor para fundamentar suas conclusões em que se fundamentam a sua opinião. As evidências de auditoria incluem informações contidas nos registros contábeis subjacentes às demonstrações contábeis e outras informações.

20

A suficiência das evidências de auditoria é a medida da qualidade da evidência de auditoria.

21

A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade de tal evidência

22

A adequação da evidência de auditoria é a medida da quantidade da evidência de auditoria.

23

Risco de auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante.

24

O risco de auditoria é uma função dos riscos de distorção relevante e do risco de detecção.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 15 de 31PORTAL SILVIO SANDE www.silviosande.com.br

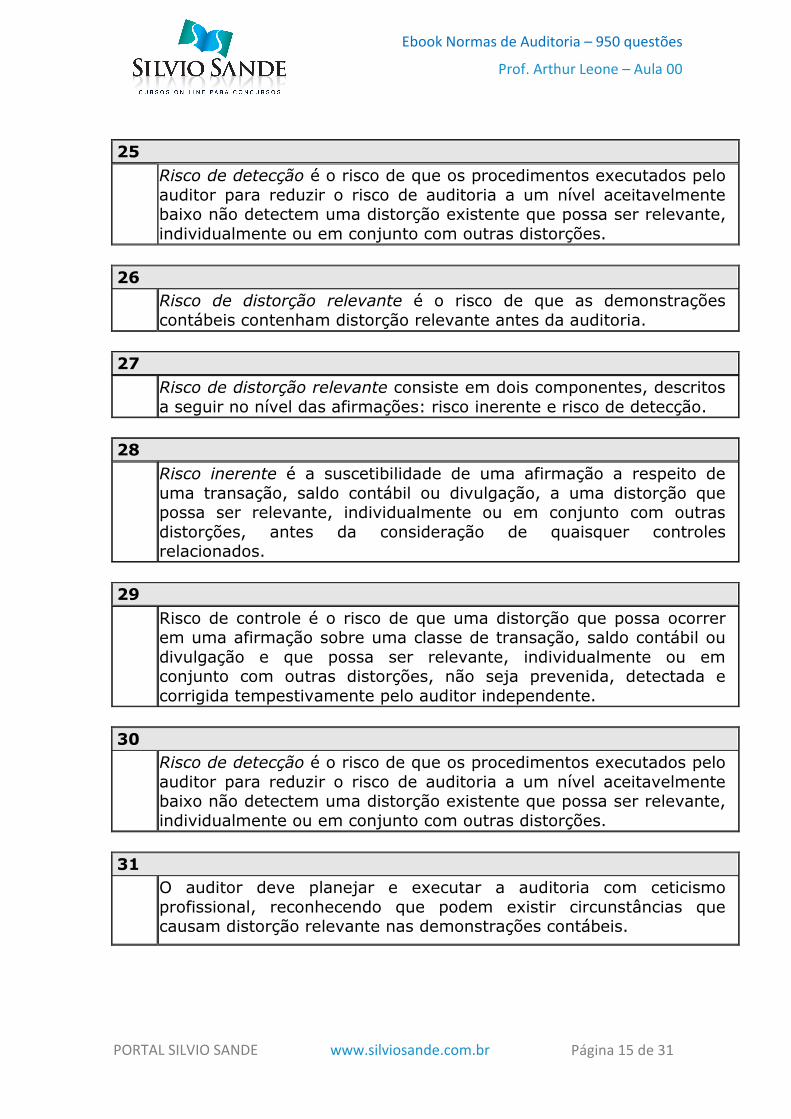

25

Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

26

Risco de distorção relevante é o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

27

Risco de distorção relevante consiste em dois componentes, descritos a seguir no nível das afirmações: risco inerente e risco de detecção.

28

Risco inerente é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados.

29

Risco de controle é o risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante, individualmente ou em conjunto com outras distorções, não seja prevenida, detectada e corrigida tempestivamente pelo auditor independente.

30

Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

31

O auditor deve planejar e executar a auditoria com ceticismo profissional, reconhecendo que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 16 de 31PORTAL SILVIO SANDE www.silviosande.com.br

32

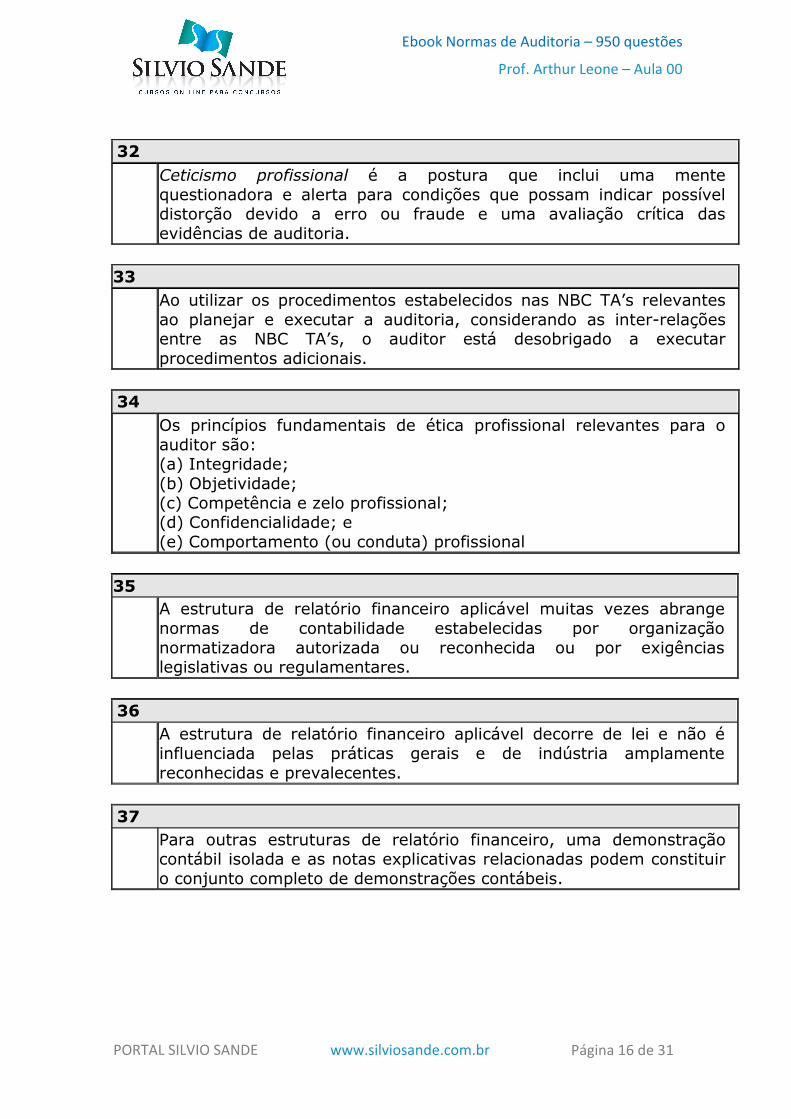

Ceticismo profissional é a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

33

Ao utilizar os procedimentos estabelecidos nas NBC TA’s relevantes ao planejar e executar a auditoria, considerando as inter-relações entre as NBC TA’s, o auditor está desobrigado a executar procedimentos adicionais.

34

Os princípios fundamentais de ética profissional relevantes para o auditor são: (a) Integridade; (b) Objetividade; (c) Competência e zelo profissional; (d) Confidencialidade; e (e) Comportamento (ou conduta) profissional

35

A estrutura de relatório financeiro aplicável muitas vezes abrange normas de contabilidade estabelecidas por organização normatizadora autorizada ou reconhecida ou por exigências legislativas ou regulamentares.

36

A estrutura de relatório financeiro aplicável decorre de lei e não é influenciada pelas práticas gerais e de indústria amplamente reconhecidas e prevalecentes.

37

Para outras estruturas de relatório financeiro, uma demonstração contábil isolada e as notas explicativas relacionadas podem constituir o conjunto completo de demonstrações contábeis.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 17 de 31PORTAL SILVIO SANDE www.silviosande.com.br

38

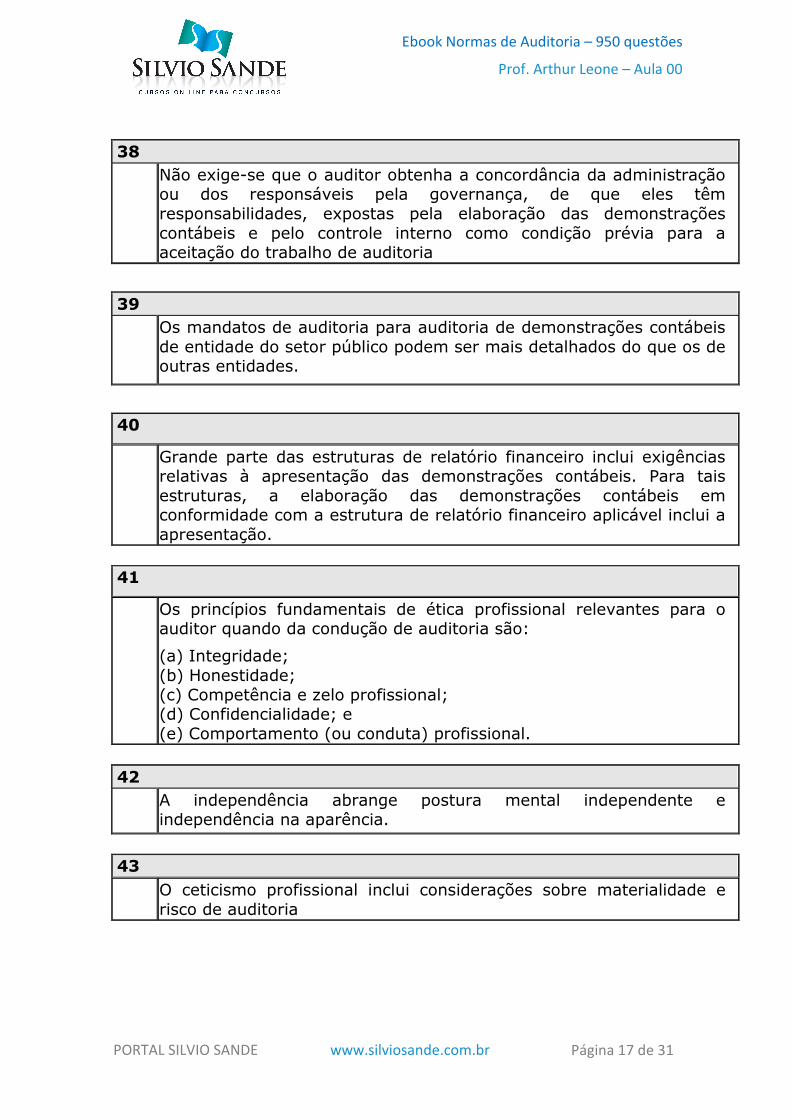

Não exige-se que o auditor obtenha a concordância da administração ou dos responsáveis pela governança, de que eles têm responsabilidades, expostas pela elaboração das demonstrações contábeis e pelo controle interno como condição prévia para a aceitação do trabalho de auditoria

39

Os mandatos de auditoria para auditoria de demonstrações contábeis de entidade do setor público podem ser mais detalhados do que os de outras entidades.

40

Grande parte das estruturas de relatório financeiro inclui exigências relativas à apresentação das demonstrações contábeis. Para tais estruturas, a elaboração das demonstrações contábeis em conformidade com a estrutura de relatório financeiro aplicável inclui a apresentação.

41

Os princípios fundamentais de ética profissional relevantes para o auditor quando da condução de auditoria são:

(a) Integridade; (b) Honestidade; (c) Competência e zelo profissional; (d) Confidencialidade; e (e) Comportamento (ou conduta) profissional.

42

A independência abrange postura mental independente e independência na aparência.

43

O ceticismo profissional inclui considerações sobre materialidade e risco de auditoria

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 18 de 31PORTAL SILVIO SANDE www.silviosande.com.br

44

O ceticismo profissional inclui considerações sobre avaliar se foi obtida evidência de auditoria suficiente e apropriada e se algo mais precisa ser feito para que sejam cumpridos os objetivos das NBC TA’s e, com isso, os objetivos gerais do auditor;

45

O ceticismo profissional inclui considerações sobre extração de conclusões baseadas nas evidências de auditoria obtidas, por exemplo, pela avaliação da razoabilidade das estimativas feitas pela administração na elaboração das demonstrações contábeis.

46

A manutenção do ceticismo profissional é necessária no processo de coleta de evidências e dispensável na elaboração do relatório de auditoria.

47

O Julgamento profissional é necessário para avaliar se foi obtida evidência de auditoria suficiente e apropriada e se algo mais precisa ser feito para que sejam cumpridos os objetivos das NBC TA’s e, com isso, os objetivos gerais do auditor.

48

O exercício do julgamento profissional em qualquer caso específico baseia-se nos fatos e circunstâncias que são conhecidos pelo auditor.

49

O julgamento profissional pode ser avaliado com base no fato de que o julgamento exercido reflete uma aplicação competente ou não competente dos princípios de auditoria e contábeis e se ele é apropriado considerando os fatos e circunstâncias conhecidos pelo auditor até a data da finalização dos testes de auditoria.

50

O julgamento profissional não deve ser usado como justificativa para decisões que, de outra forma, não são sustentados pelos fatos e circunstâncias do trabalho nem por evidência de auditoria apropriada e suficiente.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 19 de 31PORTAL SILVIO SANDE www.silviosande.com.br

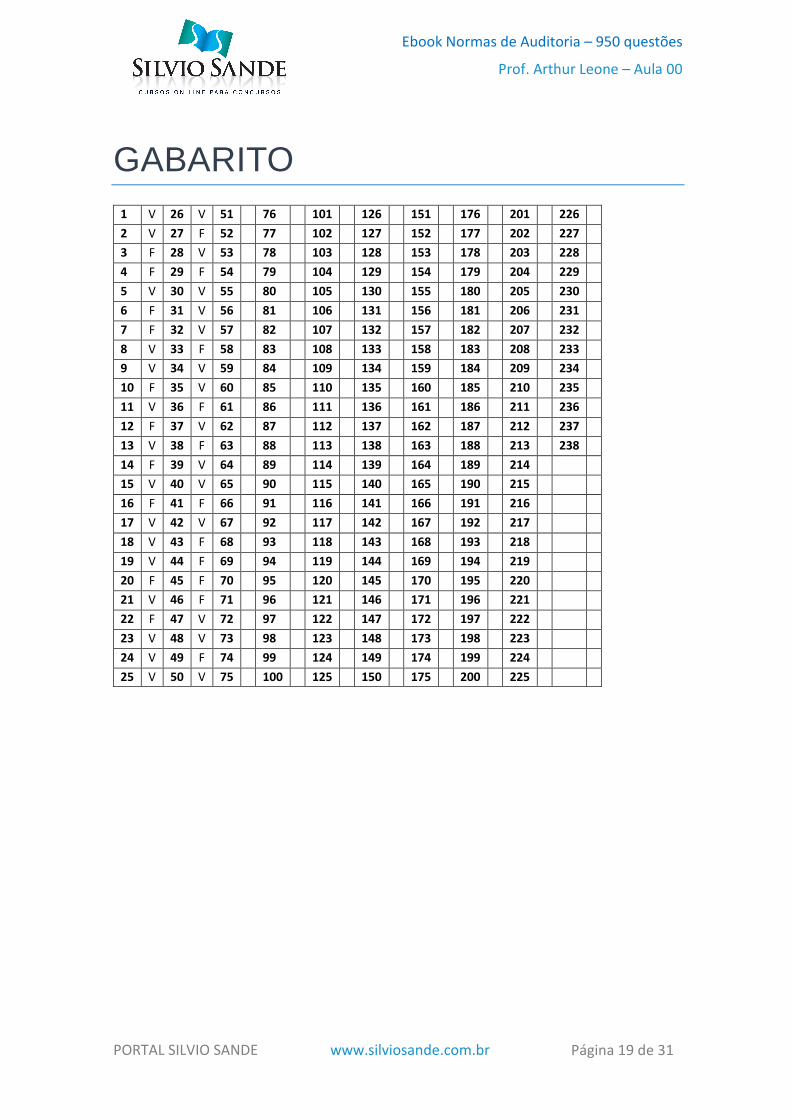

GABARITO

1 V 26 V 51 76 101 126 151 176 201 226

2 V 27 F 52 77 102 127 152 177 202 227

3 F 28 V 53 78 103 128 153 178 203 228

4 F 29 F 54 79 104 129 154 179 204 229

5 V 30 V 55 80 105 130 155 180 205 230

6 F 31 V 56 81 106 131 156 181 206 231

7 F 32 V 57 82 107 132 157 182 207 232

8 V 33 F 58 83 108 133 158 183 208 233

9 V 34 V 59 84 109 134 159 184 209 234

10 F 35 V 60 85 110 135 160 185 210 235

11 V 36 F 61 86 111 136 161 186 211 236

12 F 37 V 62 87 112 137 162 187 212 237

13 V 38 F 63 88 113 138 163 188 213 238

14 F 39 V 64 89 114 139 164 189 214

15 V 40 V 65 90 115 140 165 190 215

16 F 41 F 66 91 116 141 166 191 216

17 V 42 V 67 92 117 142 167 192 217

18 V 43 F 68 93 118 143 168 193 218

19 V 44 F 69 94 119 144 169 194 219

20 F 45 F 70 95 120 145 170 195 220

21 V 46 F 71 96 121 146 171 196 221

22 F 47 V 72 97 122 147 172 197 222

23 V 48 V 73 98 123 148 173 198 223

24 V 49 F 74 99 124 149 174 199 224

25 V 50 V 75 100 125 150 175 200 225

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 20 de 31PORTAL SILVIO SANDE www.silviosande.com.br

Questões comentadas NBC TA 200 – OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

01

O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

Verdadeiro. Item 3 da NBC TA 200.

02

A opinião do auditor sobre as demonstrações contábeis trata de determinar se as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

Verdadeiro. Conforme item A3 da NBC TA 200.

03

A opinião do auditor assegura, por exemplo, a viabilidade futura da entidade e a eficiência ou eficácia com a qual a administração conduziu os negócios da entidade.

Falso. Conforme item A3 da NBC TA 200. Não estão entre os objetivos da auditoria: oferecer garantias e atestados de regularidade ou boa gestão da administração, como as mencionadas na assertiva. O objetivo da auditoria é tão somente emitir opinião sobre as demonstrações contábeis.

04

As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pelos auditores, com supervisão geral dos responsáveis pela governança.

Falso. Conforme item 4 NBC TA 200. As demonstrações contábeis objeto de auditoria são aquelas elaboradas pela administração da entidade. Auditor não faz demonstrações contábeis, apenas emite opinião a seu respeito.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 21 de 31PORTAL SILVIO SANDE www.silviosande.com.br

05

As NBC TA’s não impõem responsabilidades à administração ou aos responsáveis pela governança e não se sobrepõe às leis e regulamentos que governam as suas responsabilidades. Contudo, a auditoria em conformidade com as normas de auditoria é conduzida com base na premissa de que a administração e, quando apropriado, os responsáveis pela governança têm conhecimento de certas responsabilidades que são fundamentais para a condução da auditoria.

Verdadeiro. Item 4. As NBC TA’s dirigem-se aos auditores e não à administração da entidade, mas adota-se a premissa que a administração tem conhecimento de algumas responsabilidades, por ex.: não embaraçar o trabalho do auditor, fornecer informações etc.

06

A auditoria das demonstrações contábeis exime as responsabilidades da administração ou dos responsáveis pela governança transferindo-as para o auditor quanto à integridade das demonstrações contábeis.

Falso. Item 4. A responsabilidade pelas demonstrações contábeis será sempre da entidade, não se transferindo para o auditor. O auditor é responsável pela opinião sobre as demonstrações contábeis.

07

Como base para a opinião do auditor, as NBC TA’s exigem que ele obtenha segurança razoável de que as demonstrações contábeis como um todo estão livres de qualquer distorção independentemente se causadas por fraude ou erro.

Falso. Conforme item 5 NBC TA 200, não é “qualquer distorção” que interessa ao auditor. Apenas “distorção relevante”. Se não fosse por essa inadequação vocabular a assertiva estaria correta. O auditor deverá levar em consideração a materialidade da distorção aplicando julgamento profissional para verificação da relevância. A opinião do auditor considera as demonstrações contábeis como um todo e, portanto, o auditor não é responsável pela detecção de distorções que não sejam relevantes para as demonstrações contábeis como um todo.

08 Asseguração razoável é um nível elevado de segurança.

Verdadeiro. Literalidade do item 5 NBC TA 200.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 22 de 31PORTAL SILVIO SANDE www.silviosande.com.br

09

Asseguração razoável não é um nível absoluto de segurança porque há limitações inerentes em uma auditoria, as quais resultam do fato de que a maioria das evidências de auditoria em que o auditor baseia suas conclusões e sua opinião é persuasiva e não conclusiva.

Verdadeiro. Literalidade do item 5 NBC TA 200.

10

Asseguração razoável é conseguida quando o auditor obtém evidência de auditoria apropriada e suficiente para reduzir a um nível aceitavelmente baixo o risco do negócio.

Falso. Item 5 NBC TA 200. O risco que o auditor busca reduzir é o Risco de Auditoria (o risco de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção relevante).

11

O conceito de materialidade é aplicado pelo auditor no planejamento e na execução da auditoria, e na avaliação do efeito de distorções identificadas sobre a auditoria e de distorções não corrigidas, se houver, sobre as demonstrações contábeis.

Verdadeiro. Literalidade do item 6 NBC TA 200. 12

Ao conduzir a auditoria de demonstrações contábeis, um dos objetivos gerais do auditor é: (a) obter segurança absoluta de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

Falso. Item 11 NBC TA 200. O objetivo do auditor confunde-se com o objetivo da auditoria (revejam a questão1). O único erro nessa assertiva diz respeito ao grau de segurança que o auditor deve obter acerca das demonstrações contábeis. Pelas próprias limitações da auditoria, o nível de segurança que se busca é o da segurança razoável (revejam questão 09), pois impossível seria alcançar a segurança absoluta (100%). Logo, se substituíssemos “segurança absoluta” por segurança razoável a assertiva tornar-se-ia totalmente correta.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 23 de 31PORTAL SILVIO SANDE www.silviosande.com.br

13

Ao conduzir a auditoria de demonstrações contábeis, um dos objetivos gerais do auditor é: apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TA’s, em conformidade com as constatações do auditor.

Verdadeiro. Item 11 (b) NBC TA 200. Importante ressaltar que a partir da edição das novas normas de auditoria, não se fala mais em “parecer” do auditor e sim em “relatório”, que é o veículo onde o auditor consigna sua opinião. O texto indica ainda que há outras comunicações do auditor além do relatório de auditoria.

14

Quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias para atender aos usuários previstos das demonstrações contábeis, as NBC TA’s requerem que o auditor se abstenha de emitir sua opinião ou a emita com opinião adversa.

Falso. Item 12 NBC TA 200. A opinião adversa cabe quando o auditor constata que as demonstrações contábeis não representam adequadamente a situação patrimonial da entidade. Nas condições da assertiva, as NBC TA’s requerem que o auditor se abstenha de emitir sua opinião ou renuncie ao trabalho, quando a renúncia for possível de acordo com lei ou regulamentação aplicável. Logo, não cabe opinião adversa no relatório.

15

Estrutura de relatório financeiro aplicável é a estrutura de relatório financeiro adotada pela administração e, quando apropriado, pelos responsáveis pela governança na elaboração das demonstrações contábeis, que é aceitável em vista da natureza da entidade e do objetivo das demonstrações contábeis ou que seja exigida por lei ou regulamento.

Verdadeiro. Literalidade do item 13 NBC TA 200. O relatório financeiro aplicável nada mais é do que o conjunto de demonstrações contábeis elaboradas pela entidade (BP, DRE, DFC, DMPL...).

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 24 de 31PORTAL SILVIO SANDE www.silviosande.com.br

16

A expressão “estrutura de apresentação adequada” é utilizada para se referir a uma estrutura de relatório financeiro que exige conformidade com as exigências dessa estrutura e: (i) reconhece explícita ou implicitamente que, para conseguir a apresentação adequada das demonstrações contábeis, a administração deverá evitar divulgações e outros demonstrativos complementares além das especificamente exigidas pela estrutura.

Falso. O item 13 da NBC TA 200 indica exatamente o contrário. Pode ser necessário que a administração forneça divulgações além das especificamente exigidas pela estrutura. O objetivo da contabilidade é bem informar os seus usuários, logo, quadros complementares, Notas explicativas e tudo mais que gere informação clara e necessária são bem vindos e autorizados pela norma.

17

A expressão “estrutura de apresentação adequada” é utilizada para se referir a uma estrutura de relatório financeiro que exige conformidade com as exigências dessa estrutura e: (...) (ii) reconhece explicitamente que pode ser necessário que a administração se desvie de uma exigência da estrutura para conseguir a apresentação adequada das demonstrações contábeis. Espera-se que tais desvios sejam necessários apenas em circunstâncias extremamente raras.

Verdadeiro. Transcrição literal do item 13 NBC TA 200. Na mesma linha da questão 17, a norma tolera alguma discricionariedade da administração na elaboração das demonstrações contábeis para melhor informar, sem que elas deixem de ser “adequadas”.

18

A expressão “estrutura de conformidade” (compliance) é utilizada para se referir a uma estrutura de relatório financeiro que exija a conformidade com as exigências dessa estrutura, mas não reconhece que a administração para conseguir a apresentação adequada das demonstrações contábeis, forneça divulgações além das especificamente exigidas pela estrutura e se desvie de uma exigência da estrutura para conseguir a apresentação adequada.

Verdadeiro. Item 13 NBC TA 200. Na estrutura de conformidade (compliance), a entidade tem que ser fiel à estrutura de relatório aplicável, sem desvios. É assim, por exemplo, com os bancos, que adotam relatório financeiro indicado pelo Banco Central.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 25 de 31PORTAL SILVIO SANDE www.silviosande.com.br

19

Evidências de auditoria são as informações utilizadas pelo auditor para fundamentar suas conclusões em que se fundamentam a sua opinião. As evidências de auditoria incluem informações contidas nos registros contábeis subjacentes às demonstrações contábeis e outras informações.

Verdadeiro. Item 13 NBC TA 200.

20

A suficiência das evidências de auditoria é a medida da qualidade da evidência de auditoria.

Falso. Item 13 NBC TA 200. A suficiência é medida de quantidade da evidência.

21

A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade de tal evidência

Verdadeiro. Literalidade do item 13 NBC TA 200.

22

A adequação da evidência de auditoria é a medida da quantidade da evidência de auditoria.

Falso. Item 13 NBC TA 200. A adequação é medida de qualidade da evidência.

23

Risco de auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante.

Verdadeiro. Literalidade do item 13 NBC TA 200.

24

O risco de auditoria é uma função dos riscos de distorção relevante e do risco de detecção.

Verdadeiro. Literalidade do item 13 NBC TA 200.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 26 de 31PORTAL SILVIO SANDE www.silviosande.com.br

25

Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

Verdadeiro. Literalidade do item 13 NBC TA 200.

26

Risco de distorção relevante é o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

Verdadeiro. Literalidade do item 13 NBC TA 200.

27

Risco de distorção relevante consiste em dois componentes, descritos a seguir no nível das afirmações: risco inerente e risco de detecção.

Falso. Item 13 NC TA 200. O risco de distorção relevante tem relação com 2 tipos de riscos antes da auditoria: O risco inerente e o risco de controle. Observem que os riscos já existem antes mesmo da auditoria. O risco de detecção indicado na assertiva, por sua vez, surge quando da execução da auditoria.

28

Risco inerente é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados.

Verdadeiro. Item 13 NBC TA 200. Ex.: o saldo de uma conta que contenha transações que envolvam cálculos complexos, sujeitando a maior possibilidade de erro humano tem maior risco inerente que uma conta que registre uma operação simples.

29

Risco de controle é o risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante, individualmente ou em conjunto com outras distorções, não seja prevenida, detectada e corrigida tempestivamente pelo auditor independente.

Falso. Item 13 NBC TA 200. A assertiva estaria correta se indicasse que o responsável em reduzir o risco de controle é a entidade e seu sistema de controle interno e não o auditor. O risco de controle, assim como o risco inerente são riscos que já existem antes mesmo da auditoria.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 27 de 31PORTAL SILVIO SANDE www.silviosande.com.br

30

Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

Verdadeiro. Item 13 NBC TA 200.

31

O auditor deve planejar e executar a auditoria com ceticismo profissional, reconhecendo que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis.

Verdadeiro. Item 15 NBC TA 200. O ceticismo deve ser mantido em todo o curso da auditoria, inclusive na fase de planejamento.

32

Ceticismo profissional é a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

Verdadeiro. Item 13 NBC TA 200.

33

Ao utilizar os procedimentos estabelecidos nas NBC TA’s relevantes ao planejar e executar a auditoria, considerando as inter-relações entre as NBC TA’s, o auditor está desobrigado a executar procedimentos adicionais.

Falso. Item 21 e A70 NBC TA 200. Nas circunstâncias do trabalho, pode haver assuntos específicos que exigem que o auditor execute procedimentos de auditoria, além daqueles exigidos pelas NBC TA’s, para cumprir os objetivos especificados nas NBC TA's.

34

Os princípios fundamentais de ética profissional relevantes para o auditor são: (a) Integridade; (b) Objetividade; (c) Competência e zelo profissional; (d) Confidencialidade; e (e) Comportamento (ou conduta) profissional

Verdadeiro. Conforme item A17 NBC TA 200.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 28 de 31PORTAL SILVIO SANDE www.silviosande.com.br

35

A estrutura de relatório financeiro aplicável muitas vezes abrange normas de contabilidade estabelecidas por organização normatizadora autorizada ou reconhecida ou por exigências legislativas ou regulamentares.

Verdadeiro. Item A7 da NBC TA 200.

36

A estrutura de relatório financeiro aplicável decorre de lei e não é influenciada pelas práticas gerais e de indústria amplamente reconhecidas e prevalecentes.

Falso. Item A7 da NBC TA 200. A norma reconhece que a práticas amplamente reconhecidas podem influenciar a estrutura de relatório financeiro aplicável.

37

Para outras estruturas de relatório financeiro, uma demonstração contábil isolada e as notas explicativas relacionadas podem constituir o conjunto completo de demonstrações contábeis.

Verdadeiro. Item A10 NBC TA 200. O conjunto de demonstrações contábeis de propósito geral é composto de BP, DRE, DMPL, DFC e suas notas explicativas. Se Companhia aberta, inclui-se a DVA. Entretanto se estamos falando de demonstrações contábeis para outro propósito que não o geral, é possível que o conjunto seja composto de apenas 1 demonstração contábil isolada e suas notas explicativas.

38

Não exige-se que o auditor obtenha a concordância da administração ou dos responsáveis pela governança, de que eles têm responsabilidades, expostas pela elaboração das demonstrações contábeis e pelo controle interno como condição prévia para a aceitação do trabalho de auditoria

Falso. Item A12 NBC TA 200. É exigida do auditor a obtenção da concordância.

39

Os mandatos de auditoria para auditoria de demonstrações contábeis de entidade do setor público podem ser mais detalhados do que os de outras entidades.

Verdadeiro. Literalidade do item A13 NBC TA 200.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 29 de 31PORTAL SILVIO SANDE www.silviosande.com.br

40

Grande parte das estruturas de relatório financeiro inclui exigências relativas à apresentação das demonstrações contábeis. Para tais estruturas, a elaboração das demonstrações contábeis em conformidade com a estrutura de relatório financeiro aplicável inclui a apresentação.

Verdadeiro. Literalidade do item A14 NBC TA 200.

41

Os princípios fundamentais de ética profissional relevantes para o auditor quando da condução de auditoria são:

(a) Integridade; (b) Honestidade; (c) Competência e zelo profissional; (d) Confidencialidade; e (e) Comportamento (ou conduta) profissional.

Falso. Item A 17 NBC TA 200. Não foi indicado o princípio da Objetividade. Honestidade não é um princípio propriamente dito, pois se relaciona à Integridade.

42

A independência abrange postura mental independente e independência na aparência.

Verdadeiro. Literalidade do item A14 NBC TA 200.

43

O ceticismo profissional inclui considerações sobre materialidade e risco de auditoria

Falso. Item A20/A25 NBC TA 200. Trata-se de consideração afeta ao Julgamento Profissional e não ao ceticismo Profissional.

44

O ceticismo profissional inclui considerações sobre avaliar se foi obtida evidência de auditoria suficiente e apropriada e se algo mais precisa ser feito para que sejam cumpridos os objetivos das NBC TA’s e, com isso, os objetivos gerais do auditor;

Falso. Item A A20/A25 NBC TA 200. Trata-se de consideração afeta ao Julgamento Profissional e não ao ceticismo Profissional.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 30 de 31PORTAL SILVIO SANDE www.silviosande.com.br

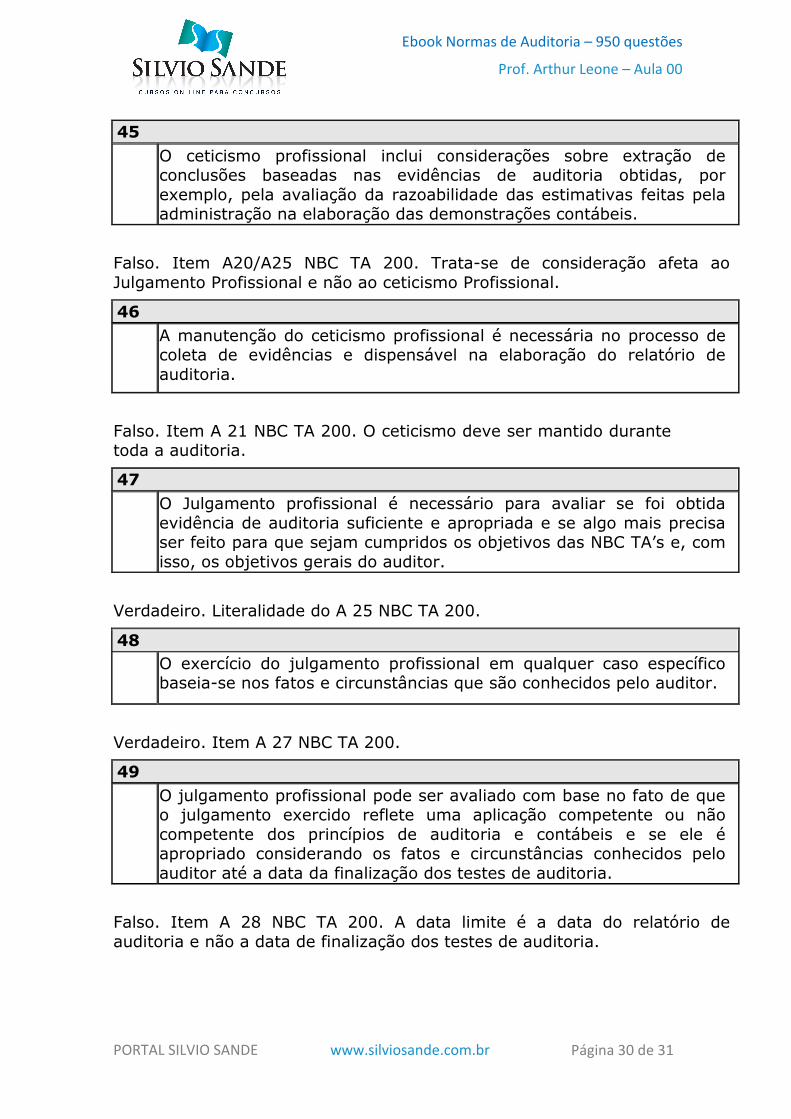

45

O ceticismo profissional inclui considerações sobre extração de conclusões baseadas nas evidências de auditoria obtidas, por exemplo, pela avaliação da razoabilidade das estimativas feitas pela administração na elaboração das demonstrações contábeis.

Falso. Item A20/A25 NBC TA 200. Trata-se de consideração afeta ao Julgamento Profissional e não ao ceticismo Profissional.

46

A manutenção do ceticismo profissional é necessária no processo de coleta de evidências e dispensável na elaboração do relatório de auditoria.

Falso. Item A 21 NBC TA 200. O ceticismo deve ser mantido durante toda a auditoria.

47

O Julgamento profissional é necessário para avaliar se foi obtida evidência de auditoria suficiente e apropriada e se algo mais precisa ser feito para que sejam cumpridos os objetivos das NBC TA’s e, com isso, os objetivos gerais do auditor.

Verdadeiro. Literalidade do A 25 NBC TA 200.

48

O exercício do julgamento profissional em qualquer caso específico baseia-se nos fatos e circunstâncias que são conhecidos pelo auditor.

Verdadeiro. Item A 27 NBC TA 200.

49

O julgamento profissional pode ser avaliado com base no fato de que o julgamento exercido reflete uma aplicação competente ou não competente dos princípios de auditoria e contábeis e se ele é apropriado considerando os fatos e circunstâncias conhecidos pelo auditor até a data da finalização dos testes de auditoria.

Falso. Item A 28 NBC TA 200. A data limite é a data do relatório de auditoria e não a data de finalização dos testes de auditoria.

Ebook Normas de Auditoria – 950 questões

Prof. Arthur Leone – Aula 00

Página 31 de 31PORTAL SILVIO SANDE www.silviosande.com.br

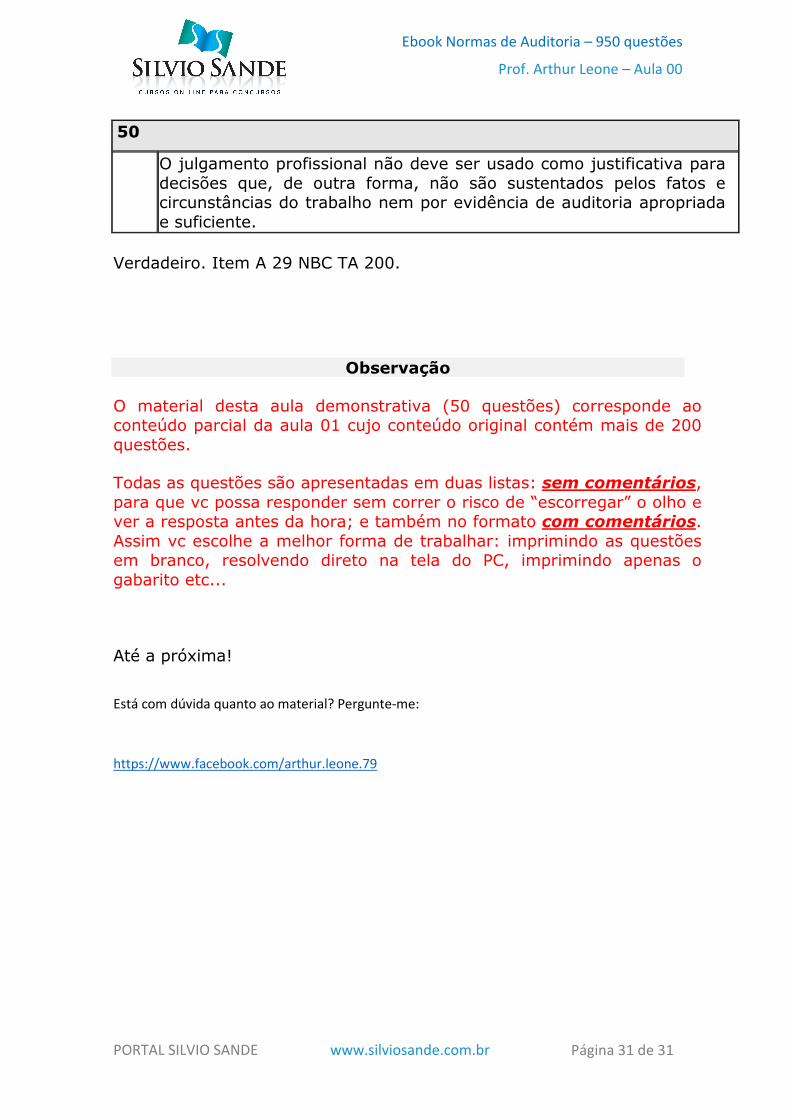

50

O julgamento profissional não deve ser usado como justificativa para decisões que, de outra forma, não são sustentados pelos fatos e circunstâncias do trabalho nem por evidência de auditoria apropriada e suficiente.

Verdadeiro. Item A 29 NBC TA 200.

Observação

O material desta aula demonstrativa (50 questões) corresponde ao conteúdo parcial da aula 01 cujo conteúdo original contém mais de 200 questões.

Todas as questões são apresentadas em duas listas: sem comentários, para que vc possa responder sem correr o risco de “escorregar” o olho e ver a resposta antes da hora; e também no formato com comentários. Assim vc escolhe a melhor forma de trabalhar: imprimindo as questões em branco, resolvendo direto na tela do PC, imprimindo apenas o gabarito etc...

Até a próxima!

Está com dúvida quanto ao material? Pergunte-me:

https://www.facebook.com/arthur.leone.79