jurnal.umrah.ac.idjurnal.umrah.ac.id/.../2016/08/JURNAL-DYAN.docx · Web viewPENGARUH UKURAN...

33

PENGARUH UKURAN PERUSAHAAN, UMUR PERUSAHAAN, CURRENT RATIO, RETURN ON ASSET DAN DEBT TO ASSET RATIO TERHADAP LUAS PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2013. Dian Novianti 100462201255 Fakultas Ekonomi Universitas Maritim Raja Ali Haji ABSTRAK Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, current ratio,return on asset dan debt to asset ratio terhadap luaspengungkapan laporan keuangan perusahaan yang bergerak di sektor industri barang konsumsi yang terdaftar diBursa Efek Indonesia tahun 2011-2013. Data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan manufaktur tahun 2011- 2013 yang telah diaudit dan dipublikasikan. Populasi penelitian ini adalah perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2013 sebanyak 38 perusahaan. Teknik pengambilan sampel dengan purposive sampling sehingga diperoleh sampel sebnayak 23 perusahaan sektor industri barang konsumsi yang memenuhi kriteria dan mengahasilkan 69 sampel penelitian dengan pengamatan 3 tahun (2011- 2013). Teknik analisis data penelitian menggunakan analisis regresi berganda dengan bantuan SPSS versi 21.0. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan debt to asset ratio secara parsial berpengaruh

Transcript of jurnal.umrah.ac.idjurnal.umrah.ac.id/.../2016/08/JURNAL-DYAN.docx · Web viewPENGARUH UKURAN...

PENGARUH UKURAN PERUSAHAAN, UMUR PERUSAHAAN, CURRENT RATIO, RETURN ON ASSET DAN DEBT TO ASSET RATIO TERHADAP

LUAS PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2013.

Dian Novianti100462201255

Fakultas Ekonomi Universitas Maritim Raja Ali Haji

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, current ratio,return on asset dan debt to asset ratio terhadap luaspengungkapan laporan keuangan perusahaan yang bergerak di sektor industri barang konsumsi yang terdaftar diBursa Efek Indonesia tahun 2011-2013. Data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan manufaktur tahun 2011-2013 yang telah diaudit dan dipublikasikan. Populasi penelitian ini adalah perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2013 sebanyak 38 perusahaan. Teknik pengambilan sampel dengan purposive sampling sehingga diperoleh sampel sebnayak 23 perusahaan sektor industri barang konsumsi yang memenuhi kriteria dan mengahasilkan 69 sampel penelitian dengan pengamatan 3 tahun (2011-2013). Teknik analisis data penelitian menggunakan analisis regresi berganda dengan bantuan SPSS versi 21.0. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan debt to asset ratio secara parsial berpengaruh signifikan terhadap luas pengungkapan. Sedangkan umur perusahaan, current asset, dan return on asset secara parsial tidak berpengaruh signifikan terhadap luas pengungkapan laporan keuangan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013.Kata kunci: Ukuran Perusahaan, Umur Perusahaan, Curent Ratio, Return On Asset, dan Debt To Asset Ratio

PENDAHULUAN

Pada era persaingan yang semakin ketat serta kondisi ekonomi yang serba tidak menentu, suatu perusahaan dihadapkan pada kondisi yang mendorong mereka untuk lebih transparan dalam mengungkapkan informasi tentang perusahaannya,

terlebih bagi perusahaan yang melakukan penawaran umum kepada publik atau go public. Salah satu sarana bagi perusahaan untuk memperoleh modal demi kelangsungan usahanya adalah melalui pasar modal. Dalam melakukan aktivitas di pasar modal para pelaku pasar mendasarkan keputusannya pada informasi yang diterimanya.

Pengungkapan laporan keuangan (disclosure of financial statement) merupakan sumber informasi untuk pengambilan keputusan investasi. Pengungkapan yang disampaikan oleh perusahaan dalam laporan tahunan dikelompokkan menjadi 2 yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Apabila dikaitkan dengan laporan keuangan harus memberikan informasi dan penjelasan yang memadai mengenai hasil aktivitas suatu perusahaan. Berdasarkan dari latar belakang masalah dan penelitian-penelitian terdahulu yang telah diuraikan di atas, penelitian ini bermaksud untuk menguji. Dengan demikian, peneliti akan mengangkat topik ini dalam karya tulis ilmiah berbentuk proposal dengan judul “Pengaruh Ukuran Perusahaan, Umur Perusahaan, Current Ratio, Return On Asset, dan Debt to Asset Ratio Terhadap Luas Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013”

PERUMUSAN MASALAHDari uraian latar belakang yang telah diuraikan di atas, maka peneliti merumuskan masalah dalam bentuk pertanyaan sebagai berikut :

1. Apakah Ukuran Perusahaan, Umur Perusahaan, Current Ratio, Return On Asset, dan Debt to Asset Ratio berpengaruh signifikan terhadap luas pengungkapan laporan keuangan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011-2013?

2. Apakah Ukuran Perusahaan, Umur Perusahaan, Current Ratio, Return On Asset, dan Debt to Asset Ratio secara bersama-sama berpengaruh signifikan terhadap luas pengungkapan laporan keuangan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011-2013?

TUJUAN PENELITIANBerdasarkan rumusan masalah yang telah diuraikan diatas, maka tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui Ukuran Perusahaan, Umur Perusahaan, Current Ratio, Return On Asset, dan Debt to Asset Ratio berpengaruh signifikan terhadap luas pengungkapan laporan keuangan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

2. Untuk mengetahui Ukuran Perusahaan, Umur Perusahaan, Current Ratio, Return On Asset, dan Debt to Asset Ratio secara bersama-sama berpengaruh signifikan terhadap luas pengungkapan laporan keuangan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Kajian Pustaka

Pengungkapan Laporan Keuangan

Pengungkapan secara sederhana dapat didefinisikan sebagai penyampaian informasi. Menurut Kamus Besar Akuntansi (2010), pengungkapan (disclosure) adalah informasi yang diberikan sebagai lampiran/pelengkap bagi laporan keuangan, dalam bentuk catatan kaki atau tambahan. Informasi ini memberikan suatu penjelasan tentang posisi keuangan dan hasil operasi suatu perusahaan. Segala sesuatu yang bersifat material akan diungkapkan dalam laporan, termasuk informasi kuantitatif (seperti komponen rupiah persediaan) dan kualitatif (seperti tuntutan) yang bermanfaat bagi pengguna laporan keuangan. Pemberian informasi oleh perusahaan, baik yang positif maupun yang negatif akan berpengaruh atas suatu keputusan investasi, seperti yang ditetapkan oleh otoritas atau badan pengawas pasar modal serta bursa saham.

Adapun rumus index wallace menurut Soewardjono (2005) dalam Daniel (2013:7) adalah:

Disclosure index = nk x 100 %

Dalam mengungkap laporan keuangan ada tiga konsep yang umum diusulkan, yaitu :a. Pengungkapan cukup (adequate disclosure) b. Pengungkapan wajar (fair disclosure)c. Pengungkapan lengkap (full disclosure)

Ada dua jenis pengungkapan oleh perusahaan dalam hubungannya dengan persyaratan yang ditetapkan oleh standar dan regulasi, yaitu:1. Pengungkapan wajib (mandated disclosure)2. Pengungkapan sukarela (voluntary disclosure)

Ukuran PerusahaanUkuran perusahaan adalah salah satu variabel yang paling sering digunakan

dalam beberapa literatur untuk menjelaskan luas tingkat pengungkapan yang dilakukan oleh perusahaan.

Size = Total Asset

Umur PerusahaanUmur perusahaan menunjukkan seberapa lama perusahaan mampu bertahan di

bursa. Umur perusahaan adalah pengelompokkan perusahaan berdasarkan kriteria lamanya perusahaan tersebut listing di Bursa Efek Indonesia.

Umur Perusahaan = Tahun listing sampai dengan tahun penelitian

(Periode penelitian tahun 2011-2013)

Current RatioMenurut kamus besar Akuntansi (2006:281-282), Current Ratio merupakan

ukuran kemampuan finansial (likuiditas) suatu perusahaan untuk memenuhi kewajiban – kewajiban jangka pendeknya, yang dihitung dengan membandingkan aktiva lancar perusahaan (kas, persediaan, dan piutang) dengan utang atau kewajiban lancar perusahaan tersebut (kewajiban-kewajiban yang akan jatuh tempo dalam periode mendatang).

Current ratio = Aset Lancar

Hutang Lancar

Return On AssetMenurut Kamus Besar Akuntansi (2006:801), Return On Asset merupakan

ukuran efisiensi operasi perusahaan yang menghasilkan keuntungan dari aktiva – aktivanya sebelum pengaruh pembiayaan.

Return On Asset = Laba Bersih Setelah Pajak

Total Aset

Debt to Asset RatioRasio ini menekankan pentingnya pendanaan hutang bagi perusahaan dengan

jalan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang.

Debt to Asset Ratio = Total Kewajiban

Total Aset

KERANGKA PEMIKIRAN

H1

H2

H3

H4

H5

H6

Keterangan :

= Pengaruh secara parsial= Pengaruh secara simultan

Pengembangan HipotesisBerdasarkan penjelasan yang disampaikan sebelumnya, maka dapat diangkat

hipotesis penelitian ini sebagai berikut:

Ukuran Perusahaan X1

Umur Perusahaan X2

Current Ratio X3Luas Pengungkapan

Laporan Keuangan YReturn On Asset X4

Debt to Asset Ratio X5

Pengaruh Ukuran Perusahaan dengan Luas Pengungkapan Laporan KeuanganUkuran perusahaan adalah salah satu variabel yang paling sering digunakan

dalam beberapa literatur untuk menjelaskan luas tingkat pengungkapan yang dilakukan oleh perusahaan. Banyak penelitian terdahulu yang menggunakan ukuran perusahaan sebagai variabel untuk menguji pengaruhnya dengan tingkat pengungkapan perusahaan. Selain itu Ukuran perusahaan dapat diukur dengan menggunakan tiga alternatif indikator, antara lain nilai total aset yang dapat diperoleh dari neraca, kemudian besarnya total penjualan bersih yang dapat diperoleh dari laporan laba rugi, dan yang terakhir adalah nilai kapitalisasi pasar yang diperoleh dengan cara mengalikan jumlah saham yang beredar dengan harga saham, Prasetya (2011). Penelitian yang dilakukan oleh Istikomah (2014) membuktikan bahwa secara simultan Ukuran perusahaan berpengaruh secara signifikan terhadap pengungkapan.

Pengaruh Umur Perusahaan dengan Luas Pengungkapan Laporan KeuanganUmur perusahaan menunjukkan seberapa lama perusahaan mampu bertahan di

bursa. Umur perusahaan adalah pengelompokkan perusahaan berdasarkan kriteria lamanya perusahaan tersebut listing di Bursa Efek Indonesia. Perusahaan yang berumur lebih tua memiliki pengalaman yang lebih banyak dalam mempublikasikan lapoan keuangan. Perusahaan yang memiliki pengalaman yang lebih banyak akan lebih mengetahui kebutuhan informasi tentang perusahaan tesebut. Semakin lama perusahaan maka semakin banyak informasi yang telah diperoleh masyarakat tentang perusahaan tersebut. Penelitian yang dilakukan oleh Wijayanti (2009) membuktikan bahwa Umur Perusahaan berpengaruh signifikan terhadap Luas Pengungkapan Laporan Keuangan.

Pengaruh current ratio terhadap Luas Pengungkapan Laporan KeuanganMenurut kamus besar Akuntansi (2006:281), Current Ratio merupakan

ukuran kemampuan finansial (likuiditas) suatu perusahaan untuk memenuhi kewajiban – kewajiban jangka pendeknya, yang dihitung dengan membandingkan aktiva lancar perusahaan (kas, persediaan, dan piutang) dengan utang atau kewajiban lancar perusahaan tersebut (kewajiban-kewajiban yang akan jatuh tempo dalam periode mendatang). Kondisi perusahaan yang sehat, yang antara lain ditunjukkan dengan tingkat likuiditas yang tinggi, berhubungan dengan pengungkapan yang lebih luas. Hasil penelitian Daniel (2013) Membuktikan bahwa likuiditas yang diukur dengan Current Ratio mempengaruhi luas pengungkapan secara signifikan.

Pengaruh return on asset terhadap luas pengungkapan laporan keuanganMenurut Kamus Besar Akuntansi (2006:801), Return On Asset merupakan

ukuran efisiensi operasi perusahaan yang menghasilkan keuntungan dari aktiva – aktivanya sebelum pengaruh pembiayaan. Menurut Fahmi (2011:137), Return On Asset adalah rasio untuk melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan. Karena return on asset (ROA) dapat menggambarkan laba yang diperoleh perusahaan, investor jangka panjang yang sangat peduli terhadap analisa profitabilitas. Rasio yang biasa digunakan dalam analisa ini adalah rasio pengembalian aset (ROA). Perusahaan dalam laporan keuangannya akan mengungkapkan darimana sumber laba yang diperoleh perusahaan dalam satu periode. Perusahaan yang memiliki laba yang tinggi akan mengungkapkan lebih banyak informasi dalam laporan keuangannya. Hasil penelitian Tristanti dan Zulaikha (2012) membuktikan bahwa profitabilitas yang diproksikan return on asset mempengaruhi pengungkapan secara signifikan.

Pengaruh Debt to Asset Ratio terhadap luas pengungkapan laporan keuanganRasio ini menekankan pentingnya pendanaan hutang bagi perusahaan dengan

jalan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang. Perusahaan akan dikatakan baik jika perusahaan mampu mencapai rata-rata rasio hutang terhadap total aktiva dibawah rata-rata industri. Selain itu, Debt to total asset ratio adalah rasio yang sangat diperhatikan oleh kreditor untuk mendapatkan perlindungan jika terjadi risiko. Hasil penelitian Istikomah (2014) menemukan bahwa Leverage mempunyai pengaruh yang signifikan terhadap pengungkapan.

Pengaruh Ukuran Perusahaan, Umur Perusahaaan, Current Ratio, Return On Asset, dan Debt to Asset Ratio terhadap luas pengungkapan laporan keuangan

Penelitian ini tidak hanya menguji pengaruh current ratio, debt to asset ratio, return on asset, ukuran perusahaan, dan umur perusahaan secara parsial (individual), tetapi juga menguji pengaruh secara simultan (bersama-sama) dalam mempengaruhi luas pengungkapan laporan keuangan yang dilakukan oleh perusahaan. Oleh karena itu, diharapkan penelitian ini juga memberikan pengaruh secara simultan terhadap luas pengungkapan laporan keuangan seperti penelitian terdahulu. Penelitian Istikomah (2014) menyatakan bahwa secara bersama-sama variabel ukuran perusahaan, current ratio, return on asset, dan debt to asset ratio mampu mempengaruhi index disclosure.

Hipotesis

Berdasarkan pengembangan hipotesis diatas maka dapat disimpulkan :H1 : Ukuran Perusahaan berpengaruh terhadap Luas Pengungkapan Laporan

Keuangan pada perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011 - 2013.

H2 : Umur Perusahaan berpengaruh signifikan terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011 - 2013.

H3 : Current Ratio berpengaruh terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011 – 2013.

H4 : Return On Asset berpengaruh terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011 – 2013.

H5 : Debt to Asset Ratio berpengaruh terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011 – 2013.

H6 : Ukuran Perusahaan, Umur Perusahaan, Current Ratio, Return On Asset, dan Debt to Asset Ratio, berpengaruh signifikan terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011 – 2013.

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup PenelitianObjek penelitian merupakan permasalahan yang diteliti. Dan objek dari

penelitian ini adalah Luas Pengungkapan Laporan Keuangan. Ruang lingkup penelitian ini hanya pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar du Bursa Efek Indonesia Periode 2011-2013.

Metode PenelitianMenurut Sujoko dkk (2007:7) metode penelitian merupakan bagian dari

metodologi yang secara khusus mendeskripsikan tentang cara mengumpulkan data dan menganalisis data. Metode yang digunakan peneliti adalah metode deskriptif yaitu suatu penulisan yang menggambarkan keadaan yang sebenarnya tentang objek yang diteliti, menurut keadaan sebenarnya pada saat penelitian berlangsung.

Variabel PenelitianVariabel dependen dalam penelitian ini adalah luas pengungkapan laporan

keuangan perusahaan manufaktur sektor industri barang konsumsi yang diukur dengan indeks pengungkapan (Disclosure Index).

Populasi dan SampelPopulasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur

sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2011-2014 yaitu sebanyak 38 perusahaan.

Sampel penelitian diambil dari populasi dengan metode purposive sampling, dengan beberapa kriteria sebagai berikut:1. Perusahaan industri barang konsumsi yang terdaftar di BEI secara berturut-

turut untuk periode 2011-2013.2. Perusahaan industri barang konsumsi yang mempublikasikan laporan tahunan

secara berturut-turut untuk periode 2011-2013, diantaranya neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

3. Perusahaan yang memperoleh laba secara berturut-turut untuk periode 2011-2013.Dengan demikian sampel yang memenuhi kriteria dalam penelitian ini

berjumlah 23 perusahaan.

No KETERANGAN JUMLAH1. Perusahaan industri barang konsumsi yang

terdaftar di BEI secara berturut-turut untuk periode 2011-2013.

38

2. Perusahaan industri barang konsumsi yang tidak mempublikasikan laporan tahunan secara berturut-turut untuk periode 2011-2013, diantaranya neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

(10)

3. Perusahaan yang mengalami rugi secara berturut-turut untuk periode 2011-2013.

(5)

4. Total sampel yang memenuhi kriteria 23

Metode Analisis1. Uji Normalitas Data bertujuan untuk menguji apakah variabel independen dan

dependennya berdistribusi normal atau tidak. Di uji dengan menggunakan non parametrik kolmogrov-smirnov.

2. Uji Autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1.

3. Uji Multikolinearitas bertujuan untuk menguji apakah model regresi mempunyai antar variabel bebas. uji multikolinearitas dengan SPSS dilakukan dengan uji regresi, dengan nilai patokan VIF (Variance Inflation Factor) dan koefisien korelasi antarvariabel bebas

4. Uji Heteroskedastisitas bertujuan untuk digunakan untuk mengetahui apakah dalam suatu model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamaan lain.

5. Regresi linear berganda dengan persamaan sebagai berikut: Y= a+b1X1+b2X2+b3X3+b4X4+b4X5+e

Keterangan :Y = Luas Pengungkapan Laporan Keuangana = Konstanta X1 = Ukuran PerusahaanX2 = Umur PerusahaanX3 = Current RatioX4 = Return On AssetX5 = Debt To Asset Ratioe = Error (Kesalahan)

Pengujian hipotesis Untuk menguji hipotesis, maka dalam penelitian ini menggunakan alat uji yaitu : 1. Uji F (Uji Simultan): uji ini digunakan untuk menguji pengaruh variabel

independen terhadap variabel dependen secara simultan/bersamaan. 2. Uji T (uji Parsial): uji ini digunakan untuk menguji pengaruh variabel independen

terhadap variabel dependen secara parsial/bersamaan.3. Uji koefisien determinan (R2) bertujuan untuk melihat seberapa besar pengaruh

masing-masing variabel bebas terhadap variabel dependen.

HASIL PENELITIAN DAN PEMBAHASANANALISIS DATAUji Statistik Deskriptif

Tabel 4.3Hasil Uji Statistik Deskriptif

Descriptive StatisticsN Minimum Maximum Mean Std. Deviation

UKURAN PERUSAHAAN69 3590309000.000 78092789000000.000 8688057905108.24600 15812849802138.896000

UMUR PERUSAHAAN 69 1.000 32.000 18.47826 7.523705

CURRENT RATIO 69 .580 11.743 2.72670 2.007132

RETURN ON ASSET 69 .004 41.765 .75649 5.011209

DEBT TO ASSET RATIO 69 .098 489.510 7.48805 58.882175

LUAS PENGUNGKAPAN 69 .373 .723 .52261 .062300

Valid N (listwise) 69

Sumber : Hasil output SPSS.V.21.0

UJI ASUMSI KLASIKUji Normalitas

Tabel 4.4Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov TestUnstandardized Residual

N 69Normal Parametersa,b

Mean .0000000Std. Deviation .05510320

Most Extreme Differences

Absolute .106Positive .106Negative -.089

Kolmogorov-Smirnov Z .884Asymp. Sig. (2-tailed) .415a. Test distribution is Normal.b. Calculated from data.

Sumber : output pengolahan data SPSS21.0 Berdasarkan tabel 4.4 di atas, hasil uji normalitas menunjukkan bahwa nilai

Kolmogrov-Smirnov Z sebesar 0.884 dan signifikasi sebesar 0.415 sehingga dapat di simpulkan nilai (Asymp. Sig. (2-tailed) 0.415 > 0.05), maka H0 diterima atau HA di tolak, yang artinya data residual berdistribusi normal.

Gambar 4.1Hasil Uji Normalitas dengan grafik P-P Plot

Sumber : Hasil output SPSS.V.21.0Dari gambar 4.1 grafik normal P-P Plot diatas, dapat diketahui bahwa data

ditunjukkan berupa titik-titik yang menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Dengan demikian berdasarkan gambar P-P Plot diatas, dapat disimpulkan bahwa mode regresi yang digunakan dalam penelitian ini memenuhi asumsi normalitas.

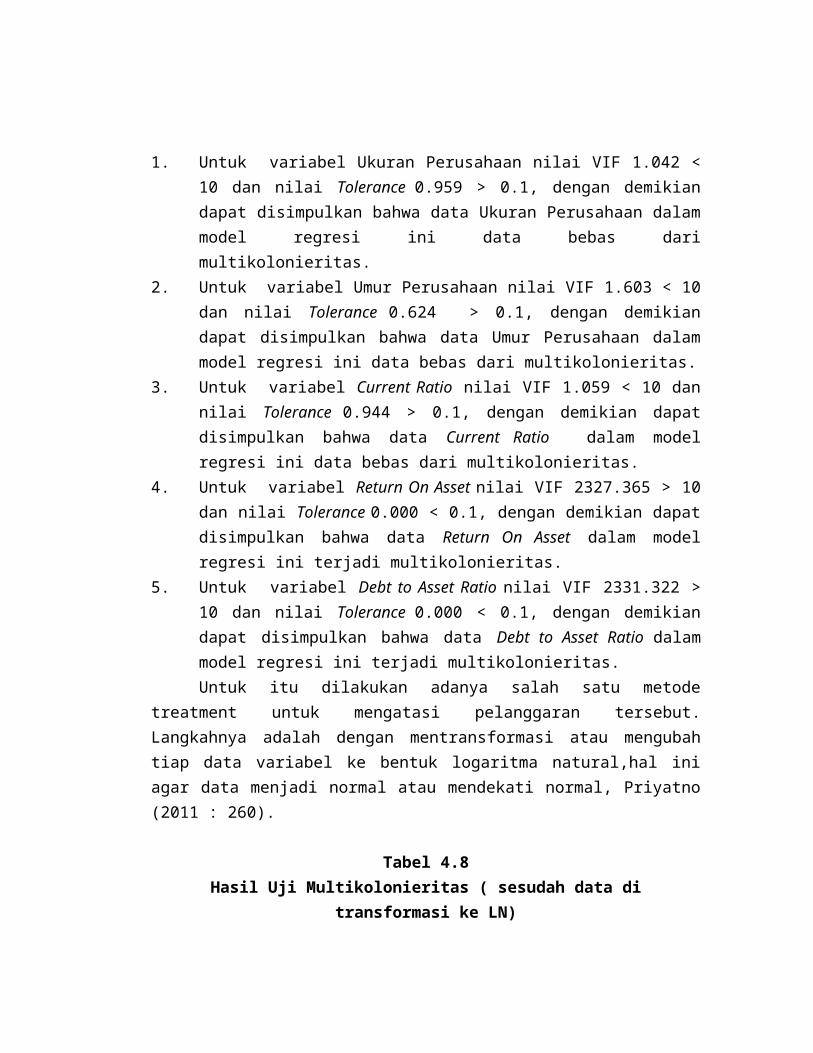

Uji AutokorelasiTabel 4.6

Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .467a .218 .156 .05725 2.066a. Predictors: (Constant), DEBT TO ASSET RATIO, CURRENT RATIO, UMUR PERUSAHAAN, UKURAN PERUSAHAAN, RETURN ON ASSETb. Dependent Variable: LUAS PENGUNGKAPAN

Sumber : Hasil output SPSS.V.21.0Dari tabel 4.6 di atas, dapat disimpulkan bahwa nilai uji Durbin-Watson

adalah 2,066, berdasarkan tabel Durbin-Watson (DW), α=5% untuk n=69 dan k=5 terlihat d1=1,4588, du=1,7680, dan 4-du=2,232, jadi nilai nilai statistik d dari uji Durbin-Watson di atas adalah du < d < 4-dU yaitu 1,7680 < 2,066 < 2,232 yang berarti tidak ada autokorelasi positif/negatif sehingga persamaan regresi ini memenuhi syarat bebas autokorelasi.

Uji MultikolonieritasTabel 4.7

Hasil Uji Multikolonieritas ( sebelum data di transformasi ke LN)Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant).541 .021

UKURAN PERUSAHAAN1.013E-013 .000 .318 .959 1.042

UMUR PERUSAHAAN-.001 .001 -.175 .624 1.603

CURRENT RATIO-.004 .004 -.135 .944 1.059

RETURN ON ASSET.061 .067 4.882 .000 2327.365

DEBT TO ASSET RATIO-.005 .006 -4.627 .000 2331.322

a. Dependent Variable: LUAS PENGUNGKAPAN

Sumber : Hasil output SPSS.V.21.0Berdasarkan tabel 4.7 di atas, hasil uji multikolonieritas menunjukkan bahwa

VIF dari masing-masing variabel independen adalah sebagai berikut :1. Untuk variabel Ukuran Perusahaan nilai VIF 1.042 < 10 dan nilai Tolerance

0.959 > 0.1, dengan demikian dapat disimpulkan bahwa data Ukuran Perusahaan dalam model regresi ini data bebas dari multikolonieritas.

2. Untuk variabel Umur Perusahaan nilai VIF 1.603 < 10 dan nilai Tolerance 0.624 > 0.1, dengan demikian dapat disimpulkan bahwa data Umur Perusahaan dalam model regresi ini data bebas dari multikolonieritas.

3. Untuk variabel Current Ratio nilai VIF 1.059 < 10 dan nilai Tolerance 0.944 > 0.1, dengan demikian dapat disimpulkan bahwa data Current Ratio dalam model regresi ini data bebas dari multikolonieritas.

4. Untuk variabel Return On Asset nilai VIF 2327.365 > 10 dan nilai Tolerance 0.000 < 0.1, dengan demikian dapat disimpulkan bahwa data Return On Asset dalam model regresi ini terjadi multikolonieritas.

5. Untuk variabel Debt to Asset Ratio nilai VIF 2331.322 > 10 dan nilai Tolerance 0.000 < 0.1, dengan demikian dapat disimpulkan bahwa data Debt to Asset Ratio dalam model regresi ini terjadi multikolonieritas.

Untuk itu dilakukan adanya salah satu metode treatment untuk mengatasi pelanggaran tersebut. Langkahnya adalah dengan mentransformasi atau mengubah tiap data variabel ke bentuk logaritma natural,hal ini agar data menjadi normal atau mendekati normal, Priyatno (2011 : 260).

Tabel 4.8Hasil Uji Multikolonieritas ( sesudah data di transformasi ke LN)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant)-1.350 .233

LN_X1.027 .008 .437 .783 1.277

LN_X2-.016 .018 -.101 .967 1.034

LN_X3.022 .024 .123 .713 1.403

LN_X4-.002 .015 -.016 .619 1.616

LN_X5.058 .020 .474 .450 2.221

a. Dependent Variable: LN_Y

Sumber : Output pengolahan data SPSS.V.21.0.

Dari tabel 4.8 diatas, dapat diketahui bahwa setelah data ditransformasi ke LN, maka nilai untuk variabel Return On Asset (X4) nilai VIF 1.616 > 0.1 dan nilai Tolerance 0.619 < 0.1, dengan demikian dapat disimpulkan bahwa data Return On Asset dalam model regresi ini bebas dari multikolonieritas. Sedangkan Untuk variabel Debt to Asset Ratio nilai VIP 2.221 > 10 dan nilai Tolerance 0.450 < 0.1, dengan demikian dapat disimpulkan bahwa data Debt to Asset Ratio dalam model regresi ini bebas dari multikolonieritas

Uji Heteroskedastisitas

Tabel 4.9Hasil Uji Heteroskedastisitas

CorrelationsUnstandardize

d ResidualLN_X1 LN_X2 LN_X3 LN_X4 LN_X5

Spearman's rho Unstandardized

Residual

Correlation Coefficient

1.000 -.087 -.084 -.059 -.004 -.023

Sig. (2-tailed) . .477 .491 .630 .975 .854N 69 69 69 69 69 69

LN_X1

Correlation Coefficient

-.087 1.000 .159 -.091 .241* .118

Sig. (2-tailed) .477 . .191 .456 .046 .334N 69 69 69 69 69 69

LN_X2

Correlation Coefficient

-.084 .159 1.000 .097 .502** -.030

Sig. (2-tailed) .491 .191 . .426 .000 .805N 69 69 69 69 69 69

LN_X3

Correlation Coefficient

-.059 -.091 .097 1.000 .114 -.828**

Sig. (2-tailed) .630 .456 .426 . .351 .000N 69 69 69 69 69 69

LN_X4

Correlation Coefficient

-.004 .241* .502** .114 1.000 -.144

Sig. (2-tailed) .975 .046 .000 .351 . .239N 69 69 69 69 69 69

LN_X5 Correlation Coefficient

-.023 .118 -.030 -.828** -.144 1.000

Sig. (2-tailed) .854 .334 .805 .000 .239 .

N 69 69 69 69 69 69*. Correlation is significant at the 0.05 level (2-tailed).**. Correlation is significant at the 0.01 level (2-tailed).

Dari tabel 4.9 uji korelasi Spearman di atas dapat dilihat dapat di lihat bahwa nilai sig dari variabel Ukuran Perusahaan (X1) adalah 0.477, Umur Perusahaan (X2) 0.491, Current Ratio (X3) 0.630, Return On Asset (X4) 0.975, Debt to Asset Ratio (X5) 0.854. Maka tidak terjadi heteroskedastisitas pada model regresi dikarenakan masing-masing variabel independen nilai signifikasinya > 0.05.

Gambar 4.2Hasil Uji Heteroskedastisitas dengan Scatterplot

Sumber : Data Olahan SPSS.V.21.0Dari gambar 4.2 diatas dapat dilihat titik menyebar, menyebar dengan pola

yang tidak jelas dan dibawah angka 0 pada sumbu Y maka tidak terjadi masalah heteroskedastisitas.

Analisis Regresi Linear BergandaTabel 4.10

Hasil Uji Regresi Linear BergandaCoefficientsa

Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta

1

(Constant)-1.350 .233

LN_X1.027 .008 .437

LN_X2-.016 .018 -.101

LN_X3.022 .024 .123

LN_X4-.002 .015 -.016

LN_X5.058 .020 .474

a. Dependent Variable: LN_Y

Sumber : Hasil Output SPSS V.21.0Berdasarkan tabel 4.10 di atas, adapun persamaan regresi linear berganda dari

data di dalam penelitian ini adalah sebagai berikut :

LN_Y= (-1.350) + 0.027LN_X1 – 0.016LN_X2 + 0.022LN_X3 - 0.002LN_X4 + 0.058LN_5 + e

UJI HIPOTESIS

Uji Parsial (Uji T) Tabel 4.11

Hasil Uji ParsialCoefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1(Constant)

-1.350 .233 -5.801 .000

LN_X1.027 .008 .437 3.550 .001

LN_X2-.016 .018 -.101 -.914 .364

LN_X3.022 .024 .123 .952 .345

LN_X4 -.002 .015 -.016 -.119 .906

LN_X5.058 .020 .474 2.920 .005

a. Dependent Variable: LN_Y

Sumber : Hasil Output SPSS V.21.0Dari tabel 4.11 di atas dapat diuraikan sebagai berikut :

1. Variabel Ukuran Perusahaan (X1) memiliki nilai t-hitung 3.550 > t-tabel 1.998 dengan derajat kebebasan n – k – 1 = 69 – 5 – 1 dan nilai signifikasi 0.001 yang lebih kecil dari α = 0.05 maka hipotesis diterima. Dengan demikian dapat dikatakan bahwa variabel independen yang berupa Ukuran Perusahaan memiliki pengaruh yang signifikan terhadap luas pengungkapan laporan keuangan perusahaan.

2. Variabel Umur Perusahaan (X2) memiliki nilai t-hitung -0.914 < t-tabel 1.998 dengan derajat kebebasan n – k – 1 = 69 – 5 – 1 dan nilai signifikasi 0.364 yang lebih besar dari α = 0.05 maka hipotesis ditolak. Dengan demikian dapat dikatakan bahwa variabel independen yang berupa Umur Perusahaan tidak memiliki pengaruh yang signifikan terhadap luas pengungkapan laporan keuangan perusahaan.

3. Variabel Current Ratio (X3) memiliki nilai t-hitung 0.952 < t-tabel 1.998 dengan derajat kebebasan n – k – 1 = 69 – 5 – 1 dan nilai signifikasi 0.345 yang lebih besar dari α = 0.05 maka hipotesis ditolak. Dengan demikian dapat dikatakan bahwa variabel independen yang berupa Current Ratio tidak memiliki pengaruh yang signifikan terhadap luas pengungkapan laporan keuangan perusahaan.

4. Variabel Return On Asset memiliki nilai t-hitung -0.119 < t-tabel 1.998 dengan derajat kebebasan n – k – 1 = 69 – 5 – 1 dan nilai signifikasi 0.906 yang lebih besar dari α = 0.05 maka hipotesis ditolak. Dengan demikian dapat dikatakan bahwa variabel independen yang berupa Return On Asset tidak memiliki pengaruh yang signifikan terhadap luas pengungkapan laporan keuangan perusahaan.

5. Variabel Debt To Asset Ratio memiliki nilai t-hitung 2.920 > t-tabel 1.998 dengan derajat kebebasan n – k – 1 = 69 – 5 – 1 dan nilai signifikasi 0.05 yang α = 0.05 maka hipotesis diterima. Dengan demikian dapat dikatakan bahwa variabel independen yang berupa Debt To Asset Ratio memiliki pengaruh yang signifikan terhadap luas pengungkapan laporan keuangan perusahaan.

Uji Simultan (Uji F)Tabel 4.12

Hasil Uji F (SIMULTAN)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression .236 5 .047 4.237 .002b

Residual .702 63 .011

Total .938 68

a. Dependent Variable: LN_Yb. Predictors: (Constant), LN_X5, LN_X2, LN_X1, LN_X3, LN_X4

Sumber : Data Olahan SPSS 21.0Berdasarkan tabel diatas 4.12 dapat dilihat bahwa secara simultan variabel

independen memiliki signifikansi sebesar 0,002, yakni 0,002 < nilai signifikansi 0,05 dan nilai f Hitung 4.237 Nilai f Tabel dfl (jumlah variabel-1) = 5 dan df2 (n-k-1) 69-5-1= 63 yaitu 2,36. Jadi dapat disimpulkan yakni nilai f Hitung 4.237 > 2,36. Maka H0 diterima, jadi secara simultan variabel independen berpengaruh secara signifikan terhadap variabel dependen.

Uji Koefisien Determinasi (Adjusted R Square)Tabel 4.13

Hasil Uji Koefisien DeterminasiModel Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1.502a .252 .192 .10558

a. Predictors: (Constant), LN_X5, LN_X2, LN_X1, LN_X3, LN_X4b. Dependent Variable: LN_Y

Sumber : Data Olahan SPSS 21.0Berdasarkan tabel 4.13 diatas, dapat dilihat angka koefisien determinasi yakni

0.192 atau 19.2 %. Hal ini menunjukkan bahwa variabel independen berupa ukuran perusahaan,umur perusahaan, current ratio, return on asset, dan debt to asset ratio dapat menjelaskan bahwa luas pengungkapan laporan keuangan sebesar 19.2% dan sisanya sebesar 80.8% dijelaskan oleh variabel-variabel lain diluar penelitian ini.

KESIMPULAN DAN SARANKesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dijelaskan pada bab-bab sebelumnya dan pengujian yang telah dilakukan, maka dapat diambil kesimpulan sebagai berikut:

1. Variabel Ukuran Perusahaan berpengaruh terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

2. Variabel Umur Perusahaan tidak berpengaruh terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

3. Variabel Current Ratio tidak berpengaruh terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

4. Variabel Return On Asset tidak berpengaruh terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

5. Variabel Debt to Asset Ratio berpengaruh terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

6. Variabel Ukuran Perusahaan, Umur Perusahaan, Current Ratio, Return On Asset, dan Debt to Asset Ratio secara bersama-sama berpengaruh signifikan terhadap Luas Pengungkapan Laporan Keuangan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

SaranBerdasarkan hasil pembahasan penelitian dan kesimpulan diatas maka dapat

diberikan saran sebagai berikut:1. Dapat menggunakan variabel independen lain yang berpengaruh secara

signifikan terhadap kebijakan dividen.2. Bagi peneliti selanjutnya disarankan untuk memperluas sampel dan diharapkan

memperpanjang periode penelitian untuk memprediksi luasnya pengungkapan laporan keuangan untuk tahun mendatang.

3. Diharapkan pada penelitian selanjutnya untuk menggunakan jenis perusahaan lain sebagai objek penelitian.

DAFTAR PUSTAKA

Ardiyos, SE. (2006). Kamus Besar Akuntansi. Cetakan Pertama Jakarta: Citra Harta Prima.

Ardiyos, SE. (2010). Kamus Besar Akuntansi. Cetakan kelima. Jakarta: Citra Harta Prima.

BAPEPAM. 2012. Penyajian Dan Pengungkapan Laporan Keuangan Emiten Atau Perusahaan Publik. http://www.bapepam.go.id, Nomor: SE-02/BL/2008 dan Nomor: Kep-347/BL/2012

BEI. 2014. Perusahaan Manufaktur Aneka Sektor Barang Konsumsi. http://www.idx.co.id, diakses pada Sabtu 02 Januari 2016, 13.00 WIB.

Daniel, Niko Ulfandari. 2013. Pengaruh Ukuran Perusahaan, Leverage dan Likuiditas Terhadap Luas Pengungkapan Laporan Keuangan (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Fakutas Ekonomi. Universitas Negeri Padang.

Darsono & Ashari. (2005). Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: ANDI

Devi, Ida Ayu Sintia dan Suardana, Ketut Alit. 2014. Pengaruh Ukuran Perusahaan, Likuiditas, Leverage, dan Status Perusahaan Pada Kelengkapan Pengungkapan Laporan Keuangan. Fakultas Ekonomi dan Bisnis. E-Jurnal Akuntansi Universitas Udayana.

Efendi, Eka Agustiny. 2015. Pengaruh Leverage, Likuiditas dan Ukuran Perusahaan terhadap Luas Pengungkapan Laporan Keuangan Pada Perusahaan Food And Beverage Yang Terdaftar Di BEI Tahun 2010-2012. Fakultas Ekonomi dan Bisnis. Jurnal Akuntansi Universitas Muhammadiyah Surakarta.

Efrata, Chandra Dan Erly Sherlita. 2012. Analisis Faktor-Faktor yang Mempengaruhi Tingkat Keluasan Pengungkapan Informasi Dalam Laporan Tahunan (Studi Empiris Pada Perusahaan Manufaktur Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2008-2010). Jurnal Seminar Nasional Akuntansi & Bisnis (SNAB) 2012.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Bandung: Alfabeta

Giarto, Refi Ady Anggoro. (2010), Analisis Pengaruh Karakteristik Spesifik Perusahaan Terhadap Tingkat PengungkapanLaporanKeuanganTahunanPada Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia (BEI). Skripsi Fakultas Ekonomi. Universitas Sebelas Maret. Surakarta.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Universitas Diponegoro.

Harahap, Sofyan Syafri. 2010. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Rajagrafindo Persada

Hasan, Iqbal. 2010. Analisis Data Penelitian dengan Statistik. Jakarta: PT Bumi Aksara

Harmono, 2009. Manajemen Keuangan Berbasis Balance Scorecard. Jakarta: PT Bumi Aksara

Heizer, et.al. 2009. Operation Management. Buku 1. Edisi 9. Jakarta: Salemba Empat.

Herdiani, Rini. 2015. Pengaruh Current Ratio, Debt to Equity Ratio, Return On Asset, Ukuran Perusahaan, dan Porsi Saham Publik terhadap Luas Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013. Fakultas Ekonomi. UMRAH

Istikomah. 2014. Pengaruh Ukuran Perusahaan, Current Ratio, Return On Asset, dan Debt to Asset Ratio Terhadap Luas Pengungkapan Laporan Keuangan Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2013. Jurnal Fakultas Ekonomi. UMRAH

Karuniasari, Putri. 2013. Pengaruh Leverage, Profitabilitas, dan Ukuran Perusahaan terhadap Luas Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang telah Terdaftar di Bursa Efek Indonesia (BEI). Jurnal Fakultas Ekonomi. Universitas Negeri Semarang

Prasetya, Denny Indra . (2011), Analisis Pengaruh UkuranPerusahaan, Likuiditas, Leverage, dan Profitabilitas Terhadap Mandatory Disclosure (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Tahun 2008-2009). Jurnal Fakultas Ekonomi. Universitas Diponegoro. Semarang.

Priyatno, Dwi. 2011. SPSS Analisis Statistik Data. Yogyakarta: MediakomPurwandari, Arum dan Purwanto, Agus. 2012. Pengaruh Profitabilitas, Leverage,

Struktur Kepemilikan, dan Status Perusahaan Terhadap Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur Di Indonesia. Fakultas Ekonomi Dan Bisnis. Universitas Diponegoro.

Raharjaputra, Hendra S. (2009), Manajemen Keuangan dan Akuntansi Untuk Eksekutif Perusahaaan. Jakarta : Salemba Empat.

Rizki, Muhammad. 2011. Analisis Pengaruh Faktor-Faktor Yang Mempengaruhi Pengungkapan (Disclosure) Informasi Laporan Keuangan Studi Empiris Terhadap Perusahaan Manufaktur Yang Terdaftar Pada BEI Tahun 2006-2008. Fakultas Ekonomi. Universitas Andalas.

Santoso, Singgih. 2014. Statistik Parametrik. Jakarta: PT. Elek Media KomputindoSarwoko, 2007. Statistik Inferensi Untuk Ekonomi dan Bisnis. Yogyakarta: C.V Andi

OffsetSugiyono, (2008), Metode Penelitian Kuantitatif, Kualitatif dan R & D, Penerbit

Alfabeta, Bandung.

Sujoko, dkk. 2007. Metode Penelitian Untuk Akuntansi. Malang: Bayumedia Publishing.

Suta, dan Laksito. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Luas Pengungkapan Infromasi Sukarela Laporan Tahunan. Fakultas Ekonomi Dan Bisnis. Universitas Diponegoro.

Trihendradi, Cornelius. 2008. Step by Step SPSS 16 Analisis Data Statistik.Yogyakarta : Andi Offset. ISBN : 978-979-29-0656-1.

Tristanti, Leony Lovancy. 2012. Analisis Pengaruh Karakteristik Perusahaan Terhadap Kelengkapan Pengungkapan Sukarela (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2010). Fakultas Ekonomika dan Bisnis. Universitas Diponegoro.

Wicaksono, Bintang Bagus. 2011. Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Sukarela Pada Laporan Keuangan (Studi Pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia). Fakultas Ekonomi. Universitas Diponegoro.

Wijayanti, Ngestiana. 2009. Pengaruh Profitabilitas, Umur Perusahaan, Ukuran Perusahaan, dan Kepemilikan Publik Terhadap Ketepatan Waktu Pelaporan Keuangan Perusahaan (Studi Empiris Pada Perusahaan LQ 45 Di BEI. Fakultas Ekonomi. Universitas Sebelas Maret. Surakarta.

Wirarta, I Made. 2006. Metode Penelitian Sosial Ekonomi. Yogyakarta: Graha Ilmu.www.idx.co.id